DAFTAR PUSTAKA

Darwin, 2010, Pajak Daerah dan Retribusi Daerah, Mitra Wacana Media, Jakarta

Mardiasmo, 2011, Perpajakan Edisi Revisi 2011, Andi, Yogyakarta

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009, Tentang Pajak Daerah dan Retribusi Daerah

Peraturan Daerah Kota Sibolga Nomor 8 Tahun 2011, Tentang Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

Peraturan Daerah Kota Sibolga Nomor 8 Tahun 2014, Tentang Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

BAB III

GAMBARAN DATA PAJAK BUMI DAN BANGUNAN SEKTOR PERDESAAN DAN PERKOTAAN

A. Gambaran Pajak Secara Umum

Pajak menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perjakan adalah kontrubusi wajib kepada Negara yang

terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan Negara bagi sebesar-besarnya kemakmuran rakyat. (Mardiasmo, 2011 : 23)

1. Fungsi Pajak

Ada dua fungsi pajak, yaitu :

a. Fungsi budgetair, yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b. Fungsi mengatur (regulerend), yaitu pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam

bidang sosial dan ekonomi. (Mardiasmo, 2011 : 1)

2. Asas Pemungutan Pajak

2.1 Asas Domisili (asas Tempat Tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak

dari dalam maupun luar negeri. Asas ini berlaku untuk Wajib Pajak

Dalam Negeri.

2.2 Asas Sumber

Negara berhak mengenakan pajak penghasilan yang bersumber di

wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

2.3 Asas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu Negara,

misalnya pajak bangsa asing di Indonesia dikenakan pada setiap orang

yang bukan berkebangsaan Indonesia yang bertempat tinggal di

Indonesia. Asas ini berlaku untuk Wajib Pajak Luar Negeri.

3. Sistem Pemungutan Pajak

3.1 Official assessment system, yaitu sistem pemungutan yang member wewenang kepada Pemerintah (fiskus) untuk menentukan besarnya

pajak yang terutang oleh wajib pajak. Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus

b. Wajib Pajak bersifat Pasif

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

3.2 Self assessment system, yaitu sistem pemungutan pajak yang member wewenang kepada wajib pajak untuk menentukan sendiri berapa

besarnya pajak yang terutang. Ciri-cirinya adalah:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada

Wajib Pajak itu sendiri

b. Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan

sendiri pajak yang terhutang

c. Fiskus tidak ikut campur dan hanya mengawasi

3.3 With holding system, yaitu sistem pemungutan pajak yang member wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak

yang bersangkutan) untuk menentukan besarnya pajak yang terutang

oleh wajib pajak. Ciri-cirinya adalah: wewenang menentukan besarnya

pajak yang terhutang ada pada pihak ketiga, pihak selain fiskus dan

Wajib Pajak. (Mardiasmo, 2011 : 7)

4. Lembaga Pemungut Pajak

4.1 Pajak Pusat, yaitu

digunakan untuk membiayai pengeluaran atau rumah tangga negara.

Contohnya adalah : Pajak Penghasilan (UU No. 36 Tahun 2008), Pajak

Tahun 1985), Bea Masuk atau Kepabeanan (UU No. 17 Tahun 2006),

dan Cukai (UU No.39 Tahun 2007).

4.2 Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai pengeluaran-pengeluaran daerah.

Contohnya adalah : Pajak Kendaraan Bermotor, Bea Balik Nama

Kendaraan Bermotor, Pajak Hotel, Pajak Restoran, Pajak Reklame,

Pajak Penerangan Jalan, Pajak Bumi dan Bangunan Sektor Pedesaan

dan Perkotaan, dan Bea Perolehan Hak atas Tanah dan Bangunan

(BPHTB).

Dalam hal ini penulis akan membahas tentang Pajak Daerah khususnya

mengenai Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

B. Gambaran Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

1. Dasar Hukum

1.1 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah.

1.2 Peraturan Daerah Kota Sibolga Nomor 8 Tahun 2011 yang

sebagaimana telah diubah dengan Peraturan Daerah Kota Sibolga Nomor 8

Tahun 2014 tentang Pajak Bumi dan Bangunan Sektor Perdesaan dan

2. Pengertian Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

Berdasarkan Undang-Undang Nomor 28 Tahun 2009, Pasal 1 Ayat (37),

Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan adalah pajak atas

bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh

Orang Pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan

usaha perkebunan, perhutanan, dan pertambangan.

C. Objek dan Subjek Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

Berdasarkan Peraturan Daerah Nomor 8 Tahun 2011, Pasal 3 Ayat (1),

Objek Pajak bumi dan Bangunan Sektor Perdesaan dan Perkotaan adalah Bumi

dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi

atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan,

perhutanan, dan pertambangan.

Dalam Pasal 3 Ayat (2) yang termasuk dalam pengertian Bangunan adalah :

a. Jalan lingkungan yang terletak dalam satu kompleks bangunan seperti hotel,

pabrik, dan emplasmennya, yang merupakan satu kesatuan dengan

kompleks Bangunan tersebut;

c. Kolam renang;

d. Pagar mewah;

e. Tempat olahraga;

f. Galangan kapal, dermaga;

g. Taman mewah;

h. Tempat penampungan/kilang minyak, air dan gas, pipa minyak; dan

i. Menara.

Dalam Pasal 3 Ayat (3), Objek Pajak yang tidak dikenakan Pajak Bumi dan

Bangunan Sektor Perdesaan dan Perkotaan adalah objek pajak yang :

a. Digunakan oleh Pemerintah; dan Daerah untuk penyelenggaraan

pemerintahan;

b. Digunakan semata-mata untuk melayani kepentingan umum di bidang

ibadah, sosial, yang tidak dimaksudkan untuk memperoleh keuntungan;

c. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan

itu;

d. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional,

tanah pengembalaan yang dikuasai oleh desa, dan tanah Negara yang

e. Digunakan oleh Badan Perwakilan Diplomatik dan Konsulat berdasarkan

asas perlakuan timbal balik; dan

f. Digunakan oleh Badan atau Perwakilan Lembaga Internasional yang

ditetapkan dengan Peraturan Menteri Keuangan.

D. Tarif Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

Tarif Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan yang telah

ditetapkan oleh Pemerintah Daerah Kota Sibolga sesuai dengan Peraturan Daerah

Kota Sibolga Nomor 8 Tahun 2011 dan sebagaimana telah diubah dengan Peraturan

Daerah Kota Sibolga Nomor 8 Tahun 2014 adalah sebagai berikut :

a. Untuk NJOP sampai dengan Rp 1.000.000.000 (satu milyar rupiah)

ditetapkan sebesar 0,11% pertahun;

b. Untuk NJOP diatas Rp 1.000.000.000 (satu milyar rupiah) ditetapkan

sebesar 0,22 % pertahun.

E. Rumus Perhitungan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

NJOPTKP = 10.000.000

F. Tempat Pembayaran Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

Wajib Pajak dapat melakukan pembayaran PBB P2 di Bank Pemerintah

yang ditunjuk sebagai tempat pembayaran, Kantor Pos, Giro yang telah tercantum

pada SPPT. Untuk di Kota Sibolga dapat dilakukan di Bank SUMUT.

G. Wilayah Pemungutan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan.

Wilayah pemungutan Pajak Bumi dan Bangunan Sektor Perdesaan dan

Perkotaan di Kota Sibolga telah ditetapkan sebanyak empat wilayah pemungutan,

yaitu:

1. Kecamatan Sibolga Utara

2. Kecamatan Sibolga Kota

3. Kecamatan Sibolga Sambas

4. Kecamatan Sibolga Selatan

Tabel 3.1 Wilayah Pemungutan

No Kecamatan Kelurahan

1 Sibolga Utara

Angin Nauli

Huta Tonga-Tonga

Sibolga Ilir

Simare-mare

2 Sibolga Kota

Kota Baringin

Pasar Baru

Pasar Belakang

Pancuran Gerobak

3 Sibolga Sambas

Pancuran Kerambil

Pancuran Pinang

Pancuran Dewa

Pancuran Bambu

4 Sibolga Selatan

Aek Manis

Aek Habil

Aek Parombunan

Aek Muara Pinang

Sumber : Dinas Pengelolaan Keuangan dan Aset Daerah, 2015

H. Tata Cara Pembayaran Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

a. Wajib Pajak membayar pajak di RKUD (Rekening Kas Umum Daerah)

b. Pembayaran pajak yang menggunakan warkat seperti bilyet giro atau

cek, atau dengan cara transfer, baru dapat dinyatakan sah apabila telah

dibukukan di RKUD.

c. Wajib Pajak yang telah melakukan pembayaran pajaknya diberikan Surat

Tanda Terima Setoran (STTS) dan/atau SSPD sebagai tanda bukti

pembayaran pajak.

d. Pembayaran pajak dilakukan sekaligus atau lunas.

e. Jatuh Tempo pembayaran dan penyetoran pajak yang terutang paling

lama 6 (enam) bulan sejak tanggal diterimanya SPPT oleh wajib pajak.

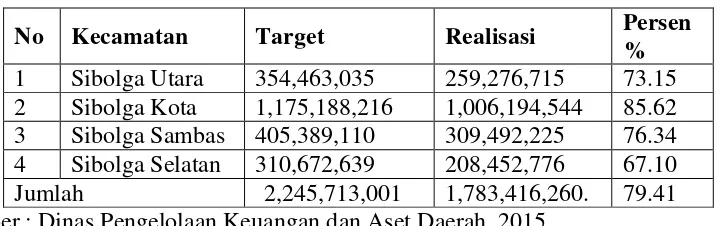

I. Target dan Realisasi Penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan Kota Sibolga

Tabel 3.2

Target dan Realisasi Penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan Kota Sibolga

Tahun Anggaran 2013

No Kecamatan Target Realisasi Persen %

Dari tabel di atas, dapat dilihat bahwa target dari setiap Kecamatan belum

bisa realisasikan sesuai dengan target yang telah ditetapkan. Dan juga dapat dikatakan

bahwa tingkat kesadaran masyarakat sebagai Wajib Pajak masih kurang dalam

melakukan kewajiban perpajakannya yaitu membayar Pajak Bumi dan Bangunan

Sektor Perdesaan dan Perkotaan.

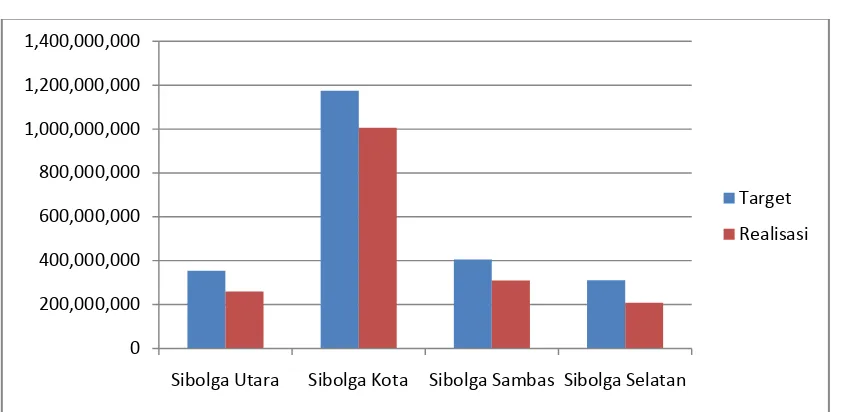

Grafik 3.2

Target dan Realisasi Penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan Kota Sibolga Tahun Anggaran 2013

Sumber : Dinas Pengelolaan Keuangan dan Aset Daerah, 2015

0 200,000,000 400,000,000 600,000,000 800,000,000 1,000,000,000 1,200,000,000 1,400,000,000

Sibolga Utara Sibolga Kota Sibolga Sambas Sibolga Selatan

Target

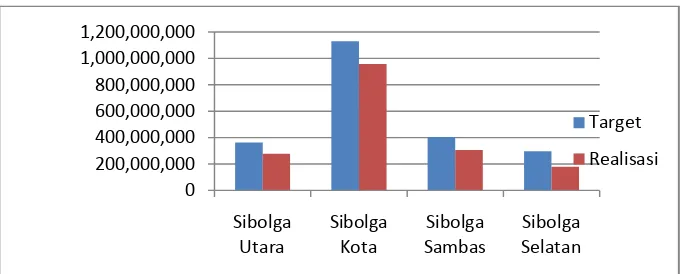

Tabel 3.3

Target dan Realisasi Penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan Kota Sibolga Tahun Anggaran 2014

No Kecamatan Target Realisasi Persen %

1 Sibolga Utara 363,522,197 277,499,869 76.34 2 Sibolga Kota 1,129,993,228 958,509,417 84.82 3 Sibolga Sambas 404,211,070 306,032,840 75.71 4 Sibolga Selatan 296,165,113 180,734.957 62.88 Jumlah 2,193,891,608 1,722,777,083 78.53 Sumber : Dinas Pengelolaan Keuangan dan Aset Daerah, 2015

Dari tabel di atas, dapat dilihat bahwa target dari setiap Kecamatan belum

bisa realisasikan sesuai dengan target yang telah ditetapkan. Dan juga dapat dikatakan

bahwa tingkat kesadaran masyarakat sebagai Wajib Pajak masih kurang dalam

melakukan kewajiban perpajakannya yaitu membayar Pajak Bumi dan Bangunan

Sektor Perdesaan dan Perkotaan.

Grafik 3.3

Target dan Realisasi Penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan Kota Sibolga Tahun Anggaran 2014

Sumber : Dinas Pengelolaan Keuangan dan Aset Daerah, 2015

BAB IV

ANALISIS DAN EVALUASI

A. Potensi Pajak

Dengan diberlakukannya Otonomi Daerah, setiap daerah dipacu untuk dapat

berkreasi untuk mencari sumber penerimaan daerah yang dapat mendukung

pembiayaan belanja daerah atau pengeluaran daerah tersebut serta dapat membangun

daerahnya sendiri agar bisa lebih maju. Undang-Undang tentang Pemerintahan

Daerah menetapkan bahwa daerah memiliki hak untuk melakukan pemungutan pajak

dan retribusi daerah. Pajak dan retribusi daerah ini merupakan salah satu sumber

penerimaan yang berasal dari dalam daerah dan dapat dikembangkan sesuai dengan

kondisi masing-masing daerah. Dalam era Otonomi Daerah sekarang ini, daerah

diberikan kewenangan yang lebih besar untuk mengatur dan mengurus rumah

tangganya sendiri. Tujuannya antara lain untuk lebih mendekatkan pelayanan

pemerintah kepada masyarakat, memudahkan masyarakat untuk memantau dan

mengontrol penggunaan dana yang bersumber dari Anggaran Pendapatan Belanja

Daerah (APBD), selain itu juga menciptakan persaingan yang sehat antar daerah dan

mendorong timbulnya inovasi. Pemberian kewenangan yang semakin besar pula

dalam urusan perpajakan.Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

merupakan salah satu pajak daerah yang baru dilimpahkan seluruhnya kepada daerah

dan memiliki potensi yang cukup besar untuk meningkatkan Pendapatan Asli Daerah

ke daerah, maka daerah memiliki wewenang penuh dalam memungut PBB P2. Hanya

saja bagaimana cara Pemerintah Daerah dalam mengoptimalkan kinerjanya melalui

kerja sama yang baik antara Dinas Pengelola Kekayaan Dan Aset Daerah Kota

Sibolga dengan Kelurahan dan Kecamatan di lingkungan kota Sibolga serta kerja

sama yang baik dengan Wajib Pajak itu sendiri agar Wajib Pajak dengan kesadaran

sendiri membayar pajak dan tanpa paksaan.

Dari data yang sudah saya dapat dari Dinas Pengelola Keuangan dan Aset

Daerah Kota Sibolga, dapat dilihat bahwa target yang ditetapkan pada tahun anggaran

2013 dari 4 Kecamatan yang digunakan sebagai wilayah pemungutan PBB P2 Kota

Sibolga yaitu sebesar Rp. 2.245.713.001 tetapi realisasinya mencapai Rp.

1.783.416.260 atau sekitar 79,41% dari target yang telah ditetapkan.

Pada tahun anggaran 2014 di Kecamatan Sibolga Kota target penerimaan

PBB-P2 diturunkan dari Rp. 1.175.188.216 menjadi Rp. 1.129.993.228. Walaupun

target penerimaan telah ditetapkan, penerimaan PBB-P2 di Kecamatan Sibolga Kota

belum bisa direalisasikan sesuai dengan target bahkan realisasi penerimaan pada

tahun anggaran 2014 di Kecamatan Sibolga Kota turun dari tahun anggaran 2013

yaitu dari Rp. 1.006.194.544 menjadi Rp.958.509.417 pada tahun anggaran 2014 atau

penurunan realisasi penerimaan sebesar Rp. 47.685.127 sekitar 0,8%. Tidak hanya di

Kecamatan Sibolga Kota target diturunkan, Kecamatan Sibolga Sambas dan

Di Kecamatan Sibolga Sambas target yang telah ditentukan pada tahun

anggaran 2013 sebesar Rp. 405.389.110 turun menjadi Rp.404.211.070 pada tahun

anggaran 2014. Walaupun target telah diturunkan, realisasi penerimaan juga belum

bisa mencapai target bahkan realisasi penerimaan juga ikut turun sebesar Rp.

3.459.385 atau sekitar 0,63%. Dari realisasi penerimaan pada tahun anggaran 2013

Di Kecamatan Sibolga Selatan, target yang telah ditentukan pada tahun

anggaran 2013 sebesar Rp. 310.672.639 turun menjadi 296.165.113 pada tahun

anggaran 2014. Walaupun target telah diturunkan, realisasi penerimaan juga belum

bisa mencapai target bahkan realisasi penerimaan juga ikut turun sebesar Rp.

27.717.819 atau sekitar 4,22% dari realisasi penerimaan pada tahun anggaran 2013

Tetapi di Kecamatan Sibolga Utara, target penerimaan ada peningkatan.

Target yang telah ditetapkan pada tahun anggaran 2013 Rp. 354.463.035 bertambah

menjadi Rp.363.522.197 pada tahun anggaran 2014. Peningkatan target pada tahun

anggaran 2014 juga diikuti dengan bertambahnya realisasi penerimaan sebesar Rp.

18.223.154 atau bertambah sekitar 3,19% dari tahun anggaran 2013. Walaupun

realisasi pada tahun anggaran 2014 bertambah, target pada tahun anggaran 2014

belum bisa direalisasikan atau belum bisa mencapai target.

Secara keseluruhan dari empat kecamatan yang digunakan sebagai wilayah

pemungutan, pada tahun anggaran 2014 jumlah target yang telah ditentukan Rp.

2.193.891.608 mengalami penurunan target dari tahun anggaran 2013 sebesar Rp.

51.821.393. Walaupun demikian target penerimaan PBB-P2 dapat direalisasikan

penerimaan PBB-P2 mengalami penurunan dari tahun 2013 ke tahun 2014 yaitu

sekitar Rp. 60.639.177 atau sekitar 0,88%.

Ini artinya penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan

Perkotaan belum bisa optimal atau tingkat kesadaran masayarakat Sibolga sebagai

Wajib Pajak masih kurang. Sangat disayangkan bila pelimpahan Pajak Bumi dan

Bangunan dari pusat ke daerah belum bisa dioptimalkan pemungutan pajaknya.

Seperti diketahui dan bukan rahasia umum lagi bahwa Pajak Bumi dan Bangunan

Sektor Perdesaan dan Perkotaan merupakan salah satu pajak daerah yang menjadi

“lumbung” atau pendapatan terbesar yang bisa mengisi kas Pendapatan Asli Daerah

dari pajak daerah yang telah dikelola Kota Sibolga. Bila pengelolaan Pajak Bumi dan

Bangunan Sektor Perdesaan dan Perkotaan ini belum bisa dioptimalkan

penerimaannya, maka secara otomatis Pendapatan Asli Daerah akan juga berkurang

dari target yang telah ditetapkan. Belum tercapainya target penerimaan PBB-P2 tidak

bisa dibebankan kepada DPKAD Kota Sibolga bahkan juga tidak bisa dibebankan

kepada Kecamatan/Kelurahan Kota Sibolga. Tetapi semua pegawai yang berwenang

dalam pemungutan maupun pengelolaan PBB-P2 kinerjanya harus bisa ditingkatkan

agar bisa tercapainya target yang telah ditetapkan. Bukan hanya itu masyarakat kota

Sibolga juga harus memiliki tingkat kesadaran yang tinggi untuk bisa melaksanakan

kewajiban perpajakannya. .

Mereka harus sadar betul dan tahu bahwa uang yang telah disetor untuk

membayar pajak tidak akan sia-sia. Secara tidak langsung mereka telah menikmatinya

daerah Kota Sibolga lebih maju harus dimulai dari bawah yaitu dari kesadaran

masyarakatnya itu sendiri, terlebih dibutuhkan tingkat kesadaran yang tinggi untuk

bisa membayar pajak daerah maupun pusat, dan juga kejujuran dalam melaporkan

seluruh harta yang dimilikinya agar pajak yang dibayar sesuai dengan harta yang

dimiliki karena dengan membayar pajak sudah ikut berpartisipasi dalam membangun

daerahnya sendiri.

B. Faktor-Faktor Yang Mempengaruhi Realisasi Penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pengelola Keuangan dan Aset Daerah Kota Sibolga

1. Tingkat Kesadaran Masyarakat dalam Membayar Pajak

Berdasarkan data yang telah saya terima dapat dilihat bahwa tingkat

kesadaran masyarakat sibolga masih kurang karena realisasi dari tahun 2013 sampai

tahun 2014 belum bisa mencapai target yang telah ditentukan. Wajib Pajak harus

dituntut memiliki tingkat kesadaran yang tinggi dalam membayar pajak. Pembayaran

pajak yang dilakukan juga sangat bermanfaat bagi dirinya sendiri bahkan bagi

daerahnya sendiri karna dapat membangun daerahnya sendiri agar tidak menjadi

daerah yang tertinggal dari daerah yang lain. Tingkat kesadaran masyarakat dalam

membayar pajak akan berbanding lurus dengan realisasi penerimaan pajak.

2. Adanya Sanksi yang Tegas

Sanksi yang tegas sangat diperlukan bila tidak melakukan kewajiban

Perkotaan. Jika Wajib Pajak tidak membayar Pajak Bumi dan Bangunan Sektor

Perdesaan dan Perkotaan Wajib Pajak akan dikenakan sanksi jika tidak membayar

pajak, sanksi yang diberikan berupa dikenakan bunga sebesar 2% per bulan, dan jika

tidak ada keinginan untuk membayar selama di berikan tempo batas waktu, maka

petugas akan melakukan penyitaan.

C. Masalah Yang Dihadapi Dinas Pengelola Keuangan dan Aset Daerah Kota Sibolga

1. Basis data yang di terima Dinas Pengelola Keuangan dan Aset Daerah

Kota Sibolga tidak lengkap, sehingga membuat Dinas Pengelola Keuangan dan Aset

Daerah Kota Sibolga sulit menyesuaikan data yang diterima dengan data yang telah

dimiliki.

2. Basis Data tidak up to date dengan keadaan saat ini, sehingga menyulitkan pegawai untuk mencari wajib pajak yang telah meninggal atau masih hidup, yang

tanahnya sudah berpindah tangan, yang sudah dijual dan masalah lain yang berkaitan

dengan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan.

D. Upaya Dalam Mengatasi Masalah Yang Di hadapi Dinas Pengelola Keuangan dan Aset Daerah Kota Sibolga

Dinas Pengelola Keuangan dan Aset Daerah Kota Sibolga selalu

melakukan evaluasi per triwulan untuk memastikan target penerimaan PBB-P2 yang telah ditetapkan dapat direalisasikan di Kota Sibolga

5. Pendataan Ulang Wajib Pajak dan Objek Pajak PBB-P2

Pegawai DPKAD Kota Sibolga akan melakukakan pendataan ulang

Objek Pajak yang dimiliki Wajib Pajak ke Perdesaan dan Perkotaan Kota

Sibolga, agar data yang diperoleh sesuai dengan Objek pajak yang

dimiliki. Hal ini bertujuan untuk menciptakan rasa keadilan di

tengah-tengah masyarakat, sehingga tidak ada Wajib Pajak yang belum memiliki

SPPT PBB-P2

6. Pemasangan Himbauan

Dinas Pengelola Keuangan dan Aset Daerah Kota Sibolga selalu

berusaha untuk membangun kesadaran masyarakat dalam melakukan

kewajiban perpajakannya diantaranya dapat dilakukan dengan cara

membuat spanduk, baliho ataupun iklan di media cetak.

E. Sanksi Yang Dikenakan Terhadap Wajib Pajak Yang Tidak Membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

1. Walikota menentukan tanggal jatuh tempo pembayaran dan penyetoran

pajak yang terutang paling lama 30 (tiga puluh) hari kerja setelah saat

terutangnya pajak dan paling lama 6 (enam) bulan sejak tanggal

2. SPPT, SKPD, STPD, Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, dan Putusan Banding, yang menyebabkan jumlah pajak yang

harus dibayar bertambah merupakan dasar penagihan pajak dan harus

dilunasi dalam jangka waktu 1 (satu) bulan sejak tanggal diterbitkan.

3. Walikota atas permohonan Wajib Pajak setelah memenuhi persyaratan

yang ditentukan dapat memberikan persetujuan kepada Wajib Pajak untuk

mengangsur atau menunda pembayaran pajak, dengan dikenakan bunga

sebesar 2% sebulan.

4. Pajak yang terutang berdasarkan SPPT, SKPD, STPD, Surat Keputusan

keberatan, dan Putusan Banding yang tidak atau kurang dibayar oleh

Wajib Pajak pada waktunya dapat ditagih dengan Surat Paksa.

5. Penagihan pajak dengan Surat Paksa dilaksanakan berdasarkan peraturan

perundang-undangan.

6. Jika Wajib Pajak masih saja membandel dan tidak mau membayar pajak,

maka pegawai dapat melakukan penyitaan pada Tanah atau bangunan

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Dasar hukum Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

yaitu, Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah (PDRD). Sesuai dengan amanat di dalam

Undang-Undang Nomor 28 Tahun 2009, maka berlaku Peraturan Daerah Kota

Sibolga Nomor 8 Tahun 2011 Tentang Pajak Bumi dan Bangunan Sektor

Perdesaan dan Perkotaan.

2. Tata cara dalam pembayaran Pajak Bumi dan Bangunan Sektor Perdesaan

dan Perkotaan di Dinas Pengelola Keuangan dan Aset Daerah Kota

Sibolga juga tidak sulit, sangat mudah. Hanya dengan datang ke Kantor

Dinas Pengelola Kekayaan dan Aset Daerah Kota Sibolga lalu meminta

formulir Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan.

Mengisi Formulir SSPD tersebut lalu memberikan formulir ke Dinas

Pengelola Keuangan dan Aset Daerah Kota Sibolga, lalu

membayarkannya ke bank yang telah ditunjuk.

3. Tingkat Kepatuhan dan Kesadaran Masyarakat Kota Sibolga sebagai

Wajib Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

tergolong belum cukup memadai dalam rangka optimalisasi penerimaan

dilihat dari Realisasi Penerimaan Pajak Bumi dan Bangunan Sektor

Perdesaan dan Perkotaan tahun anggaran 2013 belum bisa mencapai

target yang telah ditentukan dan pada tahun anggaran 2014 realisasi

penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

juga belum mencapai target bahkan mengalami penurunan dari realisasi

tahun 2013. Hal ini akan menjadi tugas yang cukup menantang bagi

Kepala Dinas Pengelola Keuangan dan Aset Daerah beserta jajarannya

untuk bisa lebih bekerja keras lagi untuk bisa mencapai target yang telah

ditetapkan sehingga Pajak Bumi dan Bangunan Sektor Perdesaan dan

Perkotaan dapat dioptimalkan dengan baik bila karna sangat membantu

dalam hal menambah Pendapatan Asli Daerah Kota Sibolga.

4. Dari data yang sudah saya dapat dari Dinas Pengelola Keuangan dan Aset

Daerah Kota Sibolga, dapat dilihat bahwa target yang ditetapkan pada

tahun anggaran 2013 dari 4 Kecamatan yang digunakan sebagai wilayah

pemungutan PBB P2 Kota Sibolga yaitu sebesar Rp. 2.245.713.001 tetapi

realisasi penerimaannya dari 4 Kecamatan Sibolga mencapai Rp.

1.783.416.260 atau sekitar 79,41% dari target yang telah ditetapkan. Pada

tahun anggaran 2014, adanya penurunan target penerimaan PBB P2

sebesar Rp. 2.193.891.608 atau sekitar Rp. 51.821.393 penurunan target

dari tahun anggaran 2013. Walaupun demikian realisasi penerimaan PBB

P2 juga belum bisa menyentuh target yang telah diturunkan sebelumnya

realisasi penerimaan PBB-P2 mengalami penurunan dari tahun 2013 ke

tahun 2014 yaitu sekitar Rp. 60.639.177 atau sekitar 0,88%

5. Usaha yang dilakukan oleh seluruh pegawai Bidang Pendapatan yang

bertugas dalam meningkatkan Tingkat Kepatuhan Wajin Pajak dalam

membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

sudah cukup baik, selanjutnya respon positif dari masyarakat dalam

melakukan kewajiban perpajakannya sangat diharapkan sehingga target

yang telah ditentukan dapat direalisasikan bila perlu melebihi target atau

over target. B. Saran

1. Perlu diadakannya penyuluhan baik secara langsung maupun tidak

langsung, yang hendaknya dilakukan secara terus menerus dan merata

kepada seluruh masyarakat Kota Sibolga mengenai perpajakan khusunya

Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan yang telah

dilimpahkan ke daerah

2. Pelaksanaan pendataan ke lapangan terhadap objek maupun subjek pajak

yang sudah terdaftar maupun yang belum terdaftar, agar dilakukan secara

teratur dan terencana dengan baik.

3. Membuat stand atau pojok pajak pada acara-acara atau momen tertentu

yang dianggap dapat memotivasi masyarakat membayar Pajak Bumi dan

4. Penagihan aktif baik operasi sisir door to door maupun berupa himbauan membayar pajak sebelum jatuh tempo.

5. Mewajibkan membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan

Perkotaan selama 5 tahun terakhir.

6. Agar para pegawai/staff yang sudah eksis dibidang Pajak Bumi dan

Bangunan Sektor Perdesaan dan Perkotaan dapat meningkatkan

kinerjanya yang produktif sehingga penerimaan Pajak Bumi dan

Bangunan Sektor Perdesaan dan Perkotaan akan sesuai dengan harapan

pimpinan maupun instansi Dinas Pengelola Keuangan dan Aset Daerah

BAB II

GAMBARAN UMUM OBJEK PKLM

A. Sejarah Singkat Berdirinya Dinas Pengelolaan Keuangan dan Aset Daerah Kota Sibolga

Pada awalnya Kota Sibolga adalah Kota Administratif yang masih berada di

wilayah Kabupaten Tapanuli Tengah. Namun pada saat sekarang ini telah menjadi

Pemerintahan Kota Sibolga.

Undang ‒ Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

menganut prinsip otonomi yang seluas-luasnya, nyata dan bertanggung jawab,

dimana daerah diberi kewenangan untuk mengurus dan mengatur semua urusan

pemerintahan tersebut dilaksanakan oleh pemerintahan daerah yang terdiri dari

pemerintahan Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD). Pemerintah

Daerah dipimpin oleh seorang Kepala Daerah yang berfungsi sebagai eksekutif

daerah, sedangkan DPRD merupakan lembaga legislatif daerah.

Dalam melaksanakan tugas, Kepala Daerah dibantu seorang Wakil Kepala

Daerah dan Perangkat Daerah. Perangkat Daerah terdiri dari unsur staf yang

membantu penyusunan kebijakan dan koordinasi yang diwadahi dalam sekretariat

yang bersifat spesifik yang diwadahi dalam lembaga teknis daerah, serta unsur

pelaksana urusan daerah yang diwadahi dalam lembaga dinas daerah.

Sesuai dengan Surat Keputusan Walikota Sibolga Nomor 188.4.54/14/2000

terbentuklah Dinas Pendapatan Daerah Kota Sibolga yang bertugas untuk mengelola

penerimaan pajak dan retribusi daerah yang merupakan kewajiban para wajib pajak

yang berada di dalam daerah Kota Sibolga.

Namun pada tahun 2008, sesuai dengan Peraturan Pemeritah Nomor 41

Tahun 2007 maka Dinas Pendapatan Daerah Kota Sibolga melakukan peleburan

dengan Bagian Pengelolaan Keuangan dan Aset Daerah Pemerintah Kota Sibolga.

Maka sesuai dengan Peraturan Daerah Kota Sibolga Nomor 11 Tahun 2008 tentang

Dinas-dinas di Kota Sibolga, Dinas Pendapatan Daerah Kota Sibolga berganti nama

menjadi Dinas Pengelolaan Keuangan dan Aset Daerah Kota Sibolga secara yuridis

formal dituangkan dalam Peraturan Daerah Kota Sibolga Nomor 11 Tahun 2008

tentang Pembentukan Organisasi Dinas - Dinas Kota Sibolga. Pembentukan

dimaksudkan sebagai pelaksanaan Peraturan Pemerintah Nomor 41 Tahun 2007

tentang Pedoman Pembentukan Organisasi Perangkat Daerah, yang mengharuskan

daerah untuk melakukan perubahan struktur organisasi daerah sesuai dengan kondisi

dan perkembangan yang ada di daerah. Secara resmi Peraturan Daerah Nomor 11

Tahun 2008 diberlakukan sejak tanggal 3 Mei 2008 dengan dilantiknya para Pejabat

Eselon II di lingkungan Pemerintah Kota Sibolga oleh Walikota Sibolga.

B. Tugas dan Fungsi Dinas Pengelolaan Keuangan dan Aset Daerah Kota Sibolga

Tugas Pokok Dinas Pengelolaan Keuangan dan Aset Daerah berdasarkan

melaksanakan sebagian kewenangan daerah di bidang pendapatan, pengelolaan

keuangan dan asset daerah maka fungsinya sesuai Pasal 83 Ayat (2) adalah :

1. Menyusun program kerja dan kegiatan Dinas Pengelolaan Keuangan dan

Asset Daerah

2. Menyusun dan mengelola anggaran belanja setiap pelaksanaan

program/kegiatan

3. Melaksanakan program kerja Dinas Pengelolaan Keuangan dan Asset

Daerah

4. Membuat laporan pertanggungjawaban kepada walikota tentang

pelaksanaan program/kegiatan

5. Melaksanakan tugas lain yang diberikan oleh atasan dengan petunjuk

demi kelancaran pelaksanaan tugas

6. Pengadaan barang dan perlengkapan yang diperlukan dalam pelaksanaan

kegiatan

Disamping tugas pokok dan fungsi diatas, Kepala Dinas Pengelolaan

Keuangan dan Aset Daerah Kota Sibolga juga berfungsi sebagai Satuan Kerja

Pengelola Keuangan Daerah (SKPKD). Menurut Pasal 5 ayat (3) Peraturan Menteri

Dalam Negeri Nomor 13 Tahun 2006, Kepala SKPKD merupakan Pejabat

Pengelolaan Keuangan Daerah (PPKD). Selanjutnya Pasal 7 Peraturan Menteri

Nomor 13 Tahun 2006 menetapkan bahwa :

a. Menyusun dan melaksanakan kebijakan pengelola keuangan daerah

b. Menyusun rancangan APBD dan rancangan perubahan APBD

c. Melaksanakan pemungutan pendapatan daerah yang telah ditetapkan

dengan peraturan daerah

d. Melaksanakan fungsi BUD

e. Menyusun laporan keuangan daerah dalam rangka

pertanggungjawaban pelaksanaan APBD

2. PPKD dalam melaksanakan fungsinya selaku BUD berwenang :

a. Menyusun kebijakan dan pedoman pelaksanaan APBD

b. Mengesahkan DPA-SKPD/DPPA-SKPD

c. Melakukan pengendalian pelaksanaan APBD

d. Memberikan petunjuk teknis pelaksanaan sistem penerimaan dan

pengeluaran kas daerah

e. Melaksanakan pemungutan pajak daerah

f. Menetapkan SPD

g. Menyiapkan pelaksanaan pinjaman dan pemberian pinjaman atas nama

pemerintah daerah

h. Melaksanakan sistem akuntansi dan pelaporan keuangan daerah

i. Menyajikan informasi keuangan daerah

j. Melaksanakan kebijakan dan pedoman pengelolaan serta penghapusan

2. Sekretaris Dinas Pengelolaan Keuangan dan Aset Daerah mempunyai tugas sebagai berikut :

Sekretaris berada dibawah dan bertanggung jawab kepada Kepala Dinas

dan mempunyai tugas membantu Kepala Dinas dalam memberikan pelayanan teknis

administrasi kepada seluruh satuan organisasi Dinas Pengelolaan Keuangan dan Aset

Daerah.

Penjabaran tugas tersebut adalah sebagai berikut :

a. Penyelenggaraan penyusunan perencanaan

b. Penyelenggaraan pengelolaan administrasi perkantoran,administrasi

keuangan dan kepegawaian

c. Penyelengaraan urusan umum dan perlengkapan

d. Penyelengaraan ketatalaksanaan dan kearsipan

e. Pelaksanaan koordinasi, pembinaan, pengendalian, evaluasi dan

pelaporan pelaksanaan unit kerja.

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya

3. Kepala Sub Bagian Umum

Kepala Sub Baguan Umum dan Perlengkapan mempunyai tugas

penyelenggaraan urusan umum yang menyangkut urusan administrasi dan

Penjabaran tugas tersebut adalah sebagai berikut :

a. Penyusunan rencana kegiatan urusan umum, perlengkapan dan

kepegawaian;

b. Penyelenggaraan urusan umum, perlengkapan dan kepegawaian;

c. Pelaksanaan pengawasan dan evaluasi kegiatan urusan umum,

perlengkapan dan kepegawaian;

d. Melaksanakan persiapan rapat – rapat dinas dan pendokumentasian

kegiatan dinas

e. Melaksanakan pengelolaan kearsipan

f. Melaksanakan urusan rumah tangga, ketertiban, keamanan dan

kebersihan di lingkungan kerja

g. Melaksanakan pemeliharaan dan perawatan kenderaan dinas,peralatan

perlengkapan kantor dan aset lainnya

h. Melaksanakan persiapan rencana kebutuhan pengadaan sarana dan

prasarana di lingkungan dinas;

i. Melaksanakan pengurusan pengadaan, penyimpanan, pendistribusian

dan inventarisasi barang;

j. Melaksanakan pengelolaan administrasi perkantoran;

k. Melaksanakan pengumpulan, pengelolaan,penyimpanan dan

pemeliharaan data dan kartu pegawai dilingkungan Dinas;

l. Melaksanakan penyiapan dan pengusulan pegawai yang akan pensiun

m.pelaksanaan penyiapan bahan kenaikan pangkat,daftar penilaian

pekerjaan, daftar urut kepangkatan,sumpah janji pegawai, gaji berkala

dan peningkatan kesejahtraan pegawai;

n. melaksanakan penyiapan pegawai untuk mengikuti

pendidikan/pelatihan kepimpinan,teknis dan fungsional;

o. Melaksanakan penyiapan bahan pembinaan dan disiplin pegawai;

p. Melaksanakan tugas lain yang diberikan oleh atasan sesuai dengan

tugas dan fungsinya;

4. Kepala Sub bagian Keuangan

Kepala Sub Bagian Keuangan mempunyai tugas melaksanakan

pengelolaan administrasi keuangan.

Penjabaran tugas tersebut adalah sebagai berikut :

a. Penyusunan rencana kegiatan pengelolaan administrasi keuangan;

b. Pelaksanaan pengawasan dan evaluasi dalam pengelolaan administrasi

keuangan;

c. Melaksanakan kegiatan perbendaharaan, verifikasi dan pembukuan

anggaran pendapatan dan belanja dilingkungan Dinas;

d. Melaksanakan penyusunan laporan prognosis realisasi keuangan dan

lingkungan Dinas

e. Melaksanakan penyusunan laporan keuangan semesteran;

g. melaksanakan pengawasan evaluasi dan pelaporan dalam pengelolaan

keuangan

h. melaksanakan tugas lain yang diberikan oleh atasan sesuai dengan

tugas dan fungsinya

5. Kepala Sub Bagian Program

Mempunyai tugas menyusun perencanaan dan pelaporan Kegiatan Dinas.

Penjabaran tugas tersebut adalah sebagai berikut :

a. Melaksanakan penyusunan perencanaan dan pelaporan seperti

renstra,renja,lakip,dan pelaporan pelaksanaan tugas

b. Pelaksanaan penyusunan rencana kerja dan anggaran serta dokumen

pelaksanaan anggaran

c. Pelaksanaan pengawasan dan evaluasi kegiatan perencanaan

d. Mengumpulkan bahan – bahan dalam penyusunan perencanaan dan

kegiatan Dinas

e. Melaksanakan pengolahan data dalam penyusunan perencanaan dan

kegiatan tahunan Dinas

f. Mengkompilasi hasil penyusunan rencana kerja dan anggaran dari

masing – masing bidang Dinas

g. Menyusun dokumen pelaksanaan angaran masing – masing Bidang

i. Melaksanakan pengawasan, evaluasi dan pelaporan kegiatan dan

perencanaan

j. Melaksanakan tugas lain yang diberikan oleh atasan sesuai dengan

tugas dan fungsinya.

6. Kepala Bidang Pendapatan

Kepala Bidang Pendapatan mempunyai tugas merumuskan dan

melaksanakan kebijakan teknis Bidang Pendapatan Daerah, melakukan pendataan dan

penetapan objek pajak, menyusun alokasi dan pengembangan pendapat, melakukan

penagihan pajak retribusi.

Penjabaran tugas tersebut adalah sebagai berikut :

a Perumusan kebijakan teknis Bidang pendapatan

b Penyusunan perencanaan Bidang Pendapatan

c Pelaksanaan pembinaan, koordinasi dan fasilitasi dan pendataan dan

penetapan objek pajak dan retribusi

d Penyelenggaraan pendapatan dan penetapan objek – objek dan

retribusi

e Menyusun alokasi dana perimbangan

f Melakukan penagihan pajak dan retribusi daerah

g Pengendalian dan evaluasi pelaksanaan penagihan pajak dan retribusi

h Pelaksanaan tugas lain yang diberikan kepala dinas sesuai dengan

tugas dan fungsinya.

7. Kepala Bidang Penganggaran

Kepala Bidang Penganggaran mempunyai tugas melaksanakan sebagian

tugas bidang pendapatan yang berkaitan dengan penyusunan RAPBD/ RPAPBD,

mengendalikan anggaran menata usahakan, administrasi keuangan, mengelola gaji

PNS / CPNS, serta menyelenggarakan pembinaan anggaran

Penjabaran tugas tersebut adalah sebagai berikut:

a. Menyusun kebijakan dan pedoman pelaksaan APBD dan PAPBD

b. Menyelenggarakan penyusunan APBD dan RAPBD

c. Menyusun RKA-SKPD

d. Berkoordinasi tentang pembuatan KUA dan PPAS

Berdasarkan tugas dan fungsi dari Dinas Pengelolaan Keuangan dan Asset

Daerah Kota Sibolga, Dinas Pengelola Keuangan dan Aset Daerah Kota Sibolga

memiliki visi dan misi sebagai panutan dalam melaksanakan tugas pengelolaan

terhadap keuangan daerah. Penetapan visi merupakan suatu langkah penting

perjalanan suatu organisas. Visi diperlukan pada saat organisasi berkarya dalam

kehidupan organisasi selanjutnya. Visi merupakan suatu pedoman dan pendorong

Dalam rangka penyelenggaraan tugas dan kewenangan di bidang

pendapatan, Dinas Pengelola Keuangan dan Aset Daerah agar lebih terarah dan

terfokus kepada hasil yang tercapai, sesuai dengan tugas pokok dan fungsi Dinas

Pengelola Keuangan dan Aset Daerah bertugas dalam penyelenggaraan pendapatan,

pengelolaan keuangan dan aset daerah. Berdasarkan hal tersebut maka Visi Dinas

Pengelolaan Keuangan dan Aset Daerah adalah “ Menjadi Pengelola Keuangan dan Kekayaan daerah yang tertib, efisien, efektif, transparan, akuntabel serta dipercaya

dan dibanggakan oleh masyarakat Kota Sibolga“.

Makna yang terkandung dari pernyataan Visi tersebut adalah sebagai

berikut:

a. Pengelola adalah kegiatan merencanakan, melaksanakan dan pengendalian

internal proses keuangan dan aset daerah.

b. Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka

penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang

termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan

hak dan kewajiban daerah.

c. Tertib adalah keuangan daerah dikelola secara tepat waktu dan tepat guna

yang didukung dengan bukti-bukti administrasi yang dapat

d. Efisien adalah pencapaian keluaran yang maksimum dengan masukan

tertentu atau penggunaan masukan terendah untuk mencapai keluaran

tertentu.

e. Efektif adalah pencapaian hasil program dengan target yang telah

ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil.

f. Transparan adalah merupakan prinsip keterbukaan yang memungkinkan

masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-

luasnya tentang keuangan daerah.

g. Akuntabel dan auditabel adalah pengelolaan keuangan daerah dapat

dipertanggungjawabkan sesuai dengan kaidah-kaidah akuntansi dan dapat

diperiksa kebenaran penggunaan dan pengelolaanya

h. Sebagai pengelolaan keuangan dan aset daerah yang dipercaya dan

dibanggakan masyarakat, Dinas Pengelolaan Keuangan dan Aset Daerah

Kota Sibolga berupaya mengambil peran sebagai bagian dari instrumen

proses trasnformasi bangsa di Kota Sibolga menuju masyarakat adil,

makmur, dan berperadapan tinggi

Untuk mendukung Visi yang telah ditetapkan di atas, maka sebagai tindak

lanjut pencapaian Visi tersebut adalah dengan merumuskan/menetapkan Misi Dinas

a. Mengkelola Keuangan Daerah dengan tertib, efisien, efektif, transparan,

akuntabel dan auditabel

b. Menyediakan sarana dan prasarana yang cukup dan tepat dalam

pengelolaan keuangan dan aset daerah yaitu :

1. Gedung kantor yang baik dan dapat menampung pegawai dengan

segala aktivitasnya.

2. Mengadakan meubeleur dan perlengkapan kantor seperti komputer dll

yang cukup.

3. Menggunakan aplikasi teknologi komputer dalam pengelolaan

keuangan dan aset daerah.

4. Mengadakan sarana mobilitas pegawai yang cukup.

5. menyusun dan melaksanakan kebijakan pengelolaan keuangan daerah.

c. Meningkatkan kualitas sumber daya manusia pengelola keuangan dan asset

daerah, terutama dibidang akuntansi keuangan negara/daerah serta

pengelolaan barang/aset daerah.

d. Mengadakan dan meningkatkan koordinasi pengelolaan keuangan dan asset

e. Melaksanakan pengelolaan keuangan daerah secara profesional sesuai

dengan tuntutan paket 3 Undang ‒ Undang Keuangan Negara Tahun 2003

-2004 dan turunannya.

f. Menginventarisasi semua aset daerah dan melengkapi bukti kepemilikannya

sesuai dengan peraturan perundang-undangan

g. Menepati jadwal waktu yang ditentukan dalam pengelolaan keuangan dan

asset daerah

C. Struktur Organisasi Dinas Pengelolaan Keuangan dan Aset Daerah Kota Sibolga

Struktur organisasi merupakan penyedia lingkungan kerja sesuai dengan

keahlian dan kecakapan karyawan masing-masing serta membatasi kegiatan kerja dan

wilayah kerja setiap karyawan. Struktur organisasi adalah bagan yang

menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang

serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan

sebelumnya. Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar

pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara

maksimal.

a. Memudahkan pelaksanaan kerja

b. Mempermudah pengawasan oleh pimpinan

c. Membagi kegiatan kerja khusus pada tiap bagian

d. Mencegah adanya penumpukan kerja pada staf bagian saja

e. Mempermudah kerjasama dalam menyelesaikan suatu pekerjaan sesuai

dengan rencana.

Kantor Dinas Pengelolaan Keuangan dan Aset Daerah Kota Sibolga terdapat

Sub Bagian yang dipimpin oleh Kepala Sub Bagian dalam Jabatan Struktural Eselon

III/D yaitu:

a. Sub Bagian Umum

b. Sub Bagian Keuangan

c. Sub Bagian Program

Sementara itu, Kantor Dinas Pengelolaan Keuangan dan Aset Daerah Kota

Sibolga terdapat 5 (lima) bidang yang dipimpin oleh Kepala Bidang dalam jenjang

Jabatan Struktural Eselon III/D. Tiap-tiap bidang terdiri dari 3 (tiga) seksi yang

masing-masing dipimpin oleh Kepala Seksi yang termasuk dalam kategori jenjang

1. Bidang Pendapatan

a. Seksi Pendataan Pedapatan Daerah

b. Seksi Penetapan Penagihan

c. Seksi Dana Perimbangan, Pajak Lain-lain dan Evaluasi

2. Bidang Penganggaran

a. Seksi Penyusunan APBD

b. Seksi Penganggaran I

c. Seksi Penganggaran II

3. Bidang Perbendaharaan

a. Seksi Belanja Langsung

b. Seksi Belanja Tidak Langsung

c. Seksi Kas Daerah dan Investasi

4. Bidang Akuntansi

a. Seksi Akuntansi Pendapatan Daerah

b. Seksi Akuntansi Belanja dan Pembiayaan Daerah

c. Seksi Pelaporan dan Pembinaan

5. Bidang Aset

a. Seksi Perencanaan Aset

b. Seksi Penatausahaan Aset

Selanjutnya masing-masing Kepala Sub Bagian membawahi beberapa orang

staf/pelaksana, dan pada dinas tersebut terdapat Kelompok Jabatan Fungsional dan

Unit Pelaksana Teknis Dinas (UPTD).

[image:42.612.114.519.336.677.2]D. Gambaran Struktur Organisasi Dinas Pengelolaan Keuangan dan Aset Daerah Kota Sibolga

Tabel 2.1

Struktur Organisasi Dinas Pengelola Keuangan dan Aset Daerah Kota Sibolga

No Jabatan Jumlah

1 Kepala Dinas 1 orang

2 Sekretaris 1 orang

3 Kasubbag Umum 1 orang

4 Kasubbag Keuangan 1 orang

5 Kasubbag Program 1 orang

6 Kabid Pendapatan 1 orang

7 Kabid Penganggaran 1 orang

8 Kabid Perbendaharaan 1 orang

9 Kabid Akuntansi 1 orang

10 Kabid Aset 1 orang

12 Seksi Penetapan dan Penagihan 1 orang

13 Seksi Dana Perimbangan, Pajak Lain-lain dan Evaluasi 1 orang

14 Seksi Penyusunan APBD 1 orang

15 Seksi Penganggaran I 1 orang

16 Seksi Penganggaran II 1 orang

17 Seksi Belanja Langsung 1 orang

18 Seksi Belanja Tidak Langsung 1 orang

19 Seksi Kas Daerah dan Investasi 1 orang

20 Seksi Akuntansi Pendapatan Daerah 1 orang

21 Seksi Akuntansi Belanja dan Pembiayaan Daerah 1 orang

23 Seksi Pelaporan dan Pembinaan 1 orang

24 Seksi Perencanaan Aset 1 orang

25 Seksi Penatausahaan Aset 1 orang

26 Seksi Pengendalian Aset 1 orang

Tabel 2.2

Pangkat dan Golongan dalam Jabatan Struktural dan Fungsional

No Jabatan Pangkat/Golongan Jumlah Pegawai (orang)

1 Eselon II - 1

2 Eselon IIIa Pembina (IV/a) 1

3 Eselon IIIb Pembina (IV/a) 1

4 Eselon IIIb Penata Tk. I (III/d) 4

5 Eselon IVa Penata Tk. I (III/d) 2

6 Eselon IVa Penata (III/c) 5

7 Eselon IVa Penata (III/b) 6

8 Staf Penata Muda (III/a) 17

9 Staf Pengatur Tk. I (II/d) 2

10 Staf Pengatur Tk. I (II/c) 11

11 Staf Pengatur Tk. I (II/b) 5

Jumlah 55

Sumber : Dinas Pengelolaan Keuangan dan Aset Daerah, 2015

Tabel 2.3

Tingkatan Pendidikan Pegawai DPKAD Kota Sibolga

No Pendidikan Jumlah Pegawai (orang) 1 S-2 2

2 S-1 30

3 D-4 1

4 D-3 11

5 D-1 2

6 SMA 9

Jumlah 55

[image:44.612.124.498.450.566.2]BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Indonesia merupakan Negara yang menjadikan pajak sebagai salah satu

sumber pendapatan terbesar yang mencakup dari pajak pusat dan pajak daerah.

Pajak Pusat adalah kontribusi wajib yang ditetapkan oleh pemerintah pusat melalui

Undang-undang, yang wewenang pemungutannya ada pada pemerintah pusat dan

hasilnya digunakan untuk membiayai pengeluaran pemerintah pusat dan

pembangunan. Sedangkan Pajak Daerah merupakan kontribusi wajib kepada daerah

yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Oleh karena itu

Pemerintah selalu berusaha mengoptimalkan pajak untuk membiayai pembangunan

dan berusaha mengoptimalkan kesejahteraan seluruh rakyat Indonesia.

Sesuai dengan Undang - Undang Republik Indonesia Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah, pemerintah daerah diberikan wewenang

untuk mengatur beberapa jenis pajak daerah yang nantinya akan digunakan sebagai

sumber penerimaan Pendapatan Asli Daerah (PAD) yang nantinya akan menambah

penerimaan pada Anggaran Penerimaan dan Belanja Daerah (APBD).

sendiri. Sesuai dengan Peraturan Daerah Kota Sibolga No 8 Tahun 2011 tentang

Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan bahwa Pajak Bumi dan

Bangunan Sektor Perdesaan dan Perkotaan (PBB P2) adalah pajak yang dikenakan

atas Bumi dan / atau Bangunan yang dimiliki, dikuasai dan / atau dimanfaatkan oleh

orang pribadi atau Badan untuk sektor perkotaan kecuali kawasan yang digunakan

untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

Oleh karena itu, daerah harus mempunyai sumber dana yang akan digunakan

dalam penyelengaraan pemerintahannya. Seiring dengan kepentingan diatas, Pajak

Bumi dan Bangunan yang awalnya merupakan pajak yang kewenangannya ada pada

pemerintah pusat sekarang telah beralih menjadi pajak daerah yang dikelola oleh

pemerintah Kabupaten/Kota dan telah berubah nama menjadi Pajak Bumi dan

Bangunan Sektor Perdesaan dan Perkotaan (PBB P2).

Terkait pengelolaan PBB di daerah, Pemerintah Daerah diwajibkan untuk

mengeluarkan Peraturan Daerah sebagai payung hukum dalam pemungutan PBB di

wilayah masing-masing. Selain itu, adapun usaha-usaha yang dilakukan oleh Dinas

Pengelola Keuangan dan Aset Daerah Kota Sibolga untuk mengoptimalkan

penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan adalah

sebagai berikut :

1. Evaluasi per Triwulan

Dinas Pengelola Keuangan dan Aset Daerah Kota Sibolga selalu

2. Pendataan Ulang Wajib Pajak dan Objek Pajak PBB-P2

Pegawai DPKAD Kota Sibolga Bidang Pendapatan akan melakukakan

pendataan ulang Objek Pajak yang dimiliki Wajib Pajak ke Perdesaan

dan Perkotaan Kota Sibolga, agar data yang diperoleh sesuai dengan

Objek pajak yang dimiliki. Hal ini bertujuan untuk menciptakan rasa

keadilan di tengah-tengah masyarakat, sehingga tidak ada Wajib Pajak

yang belum memiliki SPPT PBB-P2

3. Pemasangan Himbauan

Dinas Pengelola Keuangan dan Aset Daerah Kota Sibolga selalu

berusaha untuk membangun kesadaran masyarakat dalam melakukan

kewajiban perpajakannya diantaranya dapat dilakukan dengan cara

membuat spanduk, baliho ataupun iklan di media cetak.

Dengan sudah dikelolanya Pajak Bumi dan Bangunan Sektor Perdesaan dan

Perkotaan oleh Pemerintah Daerah tersebut, membuat penulis tertarik mengangkat

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1 Untuk mengetahui target dan realisasi penerimaan Pajak Bumi dan

Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pengelola Keuangan Dan

Aset Daerah Kota Sibolga.

1.2 Untuk mengetahui faktor – faktor yang menghambat wajib pajak dalam

membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

di Dinas Pengelola Keuangan Dan Aset Daerah Kota Sibolga.

1.3 Untuk mengetahui usaha - usaha yang dilakukan oleh Pemerintah

Daerah (Pemda) dalam meningkatkan kepatuhan wajib pajak dalam

membayar Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

di Dinas Pengelola Keuangan Dan Aset Daerah Kota Sibolga.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

2.1 Bagi Mahasiswa

a. Mahasiswa dapat mengaplikasikan ilmu yang didapat selama kuliah

pada saat melaksanakan Praktik Kerja Lapangan Mandiri (PKLM).

b. Menambah pengetahuan dan pengalaman belajar di bidang perpajakan

khususnya dalam bidang Pajak Bumi dan Bangunan Sektor Perdesaan

c. Agar dapat mempraktikkan teori-teori yang telah diperoleh selama masa

perkuliahan dalam kegiatan selama kegiatan selama pelaksanaan Praktik

Kerja Lapangan Mandiri.

2.2 Bagi Dinas Pengelola Keuangan Dan Aset Daerah Kota Sibolga

a. Untuk membina hubungan baik antara Dinas Pengelola Keuangan Dan

Aset Daerah Kota Sibolga dengan Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi Perpajakan.

b. Sebagai bahan masukan untuk meningkatkan kinerja di lingkungan

Instansi tersebut.

c. Membantu pihak Dinas Pengelola Keuangan Dan Aset Daerah Kota

Sibolga dalam mensosialisasikan perpajakan, khususnya Pajak Bumi

dan Bangunan Sektor Perdesaan dan Perkotaan kepada masayarakat

wajib pajak melalui mahasiswa peserta PKLM.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan

a. Meningkatkan hubungan kerjasama antara Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara dengan Dinas Pengelola Keuangan Dan

Aset Daerah Kota Sibolga.

b. Memberikan uji nyata terhadap disiplin ilmu yang telah disampaikan

melalui bangku perkuliahan.

c. Membuka interaksi antara dosen dan instansi pemerintah khususnya

d. Mendapatkan masukan dan saran untuk penyempurnaan kurikulum yang

berlaku di Program Studi Diploma III Administrasi Perpajakan.

C. Uraian Teoritis

Menurut Prof. Dr. Rochmat Sumitro, SH pajak adalah iuran rakyat kepada

kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan

yang digunakan untuk membayar pengeluaran umum. (Mardiasmo, 2011 : 1)

Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek

dan subjek pajak atau Retribusi, penentuan besarnya pajak atau Retribusi yang

terutang sampai kegiatan penagihan pajak atau retribusi kepada Wajib Pajak atau

Wajib Retribusi serta pengawasan penyetorannya.

Sedangkan menurut Undang - Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah, Pajak Daerah adalah kontribusi wajib kepada Daerah

yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang - Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan Negara bagi sebesar - besarnya kemakmuran rakyat. Salah satu pajak

daerah yang terbaru yang memberikan pendapatan kepada pemerintahan daerah

adalah Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan.

Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan adalah pajak atas

bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang

pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha

Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD). Bumi adalah

permukaan bumi (tanah dan perairan) dan tubuh bumi yang ada di pedalaman serta

laut wilayah Indonesia. Contoh : sawah, ladang, kebun, tanah, pekarangan, tambang,

dll. Sedangkan Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan

secara tetap pada tanah dan atau perairan. Contoh : rumah tempat tinggal, bangunan

tempat usaha, gedung bertingkat, pusat perbelanjaan, emplasmen, pagar mewah,

dermaga, taman mewah, fasilitas lain yang memberi manfaat, jalan tol, kolam renang,

anjungan minyak lepas pantai dll. (Darwin, 2010 : 21).

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Penulis akan membahas secara rinci mengenai :

1. Target dan realisasi penerimaan Pajak Bumi dan Bangunan Sektor

Perdesaan dan Perkotaan di Dinas Pengelola Keuangan Dan Aset Daerah

Kota Sibolga.

2. Faktor – faktor yang menghambat wajib pajak dalam membayar Pajak

Bumi dan Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pengelola

Keuangan Dan Aset Daerah Kota Sibolga.

3. Usaha - usaha yang dilakukan oleh Pemerintah Daerah Kota Sibolga

untuk meningkatkan Penerimaan Pajak Bumi dan Bangunan Sektor

Perdesaan dan Perkotaan di Dinas Pengelola Keuangan Dan Aset Daerah

E. Metode Praktik Kerja Lapangan Mandiri 1. Tahap Persiapan

Pada tahap ini penulis melakukan persiapan yang dibutuhkan dalam

Praktik Kerja Lapangan Mandiri (PKLM) ini mulai dari pengajuan judul,

penentuan judul oleh ketua program studi, penyusunan proposal,

perbaikan proposal, penentuan dosen pembimbing, bimbingan,

persetujuan dan pengajuan surat izin.

2. Studi Literatur

Dalam tahap ini penulis melakukan pengumpulan data, mempelajari buku

buku yang erkaitan dengan judul Praktik Kerja Lapangan Mandiri

(PKLM), artikel ilmiah serta sumber - sumber lain yang mendukung

penulisan proposal ini.

3. Observasi Lapangan

Dalam tahapan ini penulis melakukan pengamatan langsung pada objek

tempat pelaksanaan kegiatan Praktik Kerja Lapangan Mandiri (PKLM)

untuk mengetahui sistem kerja yang berlaku pada Dinas Pengelola

Keuangan Dan Aset Daerah Kota Sibolga.

4. Pengumpulan Data

Dalam tahap ini penulis melakukan pengumpulan data yang diperlukan

dalam penyusunan laporan Praktik Kerja Lapangan Mandiri (PKLM) ini

yang dilakukan melalui dua cara yaitu Data Primer dan Data Sekunder.

yang bersumber dari buku – buku tentang perpajakan. Undang - Undang

Perpajakan maupun peraturan lain yang berkaitan dengan Pajak Bumi dan

Bangunan Sektor Perdesaan dan Perkotaan.

5. Analisis dan Evaluasi Data

Setelah penulis memperoleh data yang diperlukan maka penulis akan

menganalisa dan mengevaluasi terhadap data - data yang telah diperoleh.

F. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

sebagai berikut :

1. Wawancara (Interview Guide) :

Dalam metode ini penulis melakukan tanya jawab angsung kepada para

pegawai DPKAD Kota Sibolga Bidang Pendapatan yang bertugas untuk

memungut P2 untuk memperoleh penjelasan dari pemungutan

PBB-P2 dalam penulisan laporan Praktik Kerja Lapangan Mandiri (PKLM).

2. Observasi (Observation Guide)

Dalam metode ini penulis akan melakukan pengamatan langsung

mengenai pengelolaan PBB-P2 yang menjadi objek penelitian di DPKAD

Kota Sibolga.

3. Dokumentasi (Optional Guide)

Dalam metode ini penulis mempelajari buku perkuliahan, buku hasil

karangan Mardiasmo, karangan ilmiah, data-data yang saya terima dari

yang dibutuhkan dalam penulisan Laporan Praktik Kerja Mandiri

(PKLM) ini.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja

Lapangan Mandiri (PKLM) ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat alasan penulis

untuk melakukan Praktik Kerja Lapangan Mandiri (PKLM),

tujuan, uraian teoritis, ruang lingkup, Metode Praktik Kerja

Lapangan Mandiri (PKLM), Metode Pengumpulan Data, dan

Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

(PKLM).

BAB II : GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

Pada bab ini penulis akan menjelaskan gambaran umum Dinas

Pengelola Keuangan Dan Aset Daerah Kota Sibolga.

BAB III : GAMBARAN DATA DAN HASIL PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Dalam bab ini akan dijelaskan mengenai gambaran umum tentang

Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan,

Target dan Realisasi Penerimaan Pajak Bumi dan Bangunan

Bumi dan Bangunan Sektor Perdesaan dan Perkotaan, Tarif yang

dikenakan untuk menghitung Pajak Bumi dan Bangunan Sektor

Perdesaan dan Perkotaan, serta Wilayah Pemungutan Pajak Bumi

dan Bangunan Sektor Perdesaan dan Perkotaan

BAB IV : ANALISIS DAN EVALUASI

Dalam bab ini penulis akan membandingkan penerapan teori yang

ada dengan data yang di peroleh di lapangan, yaitu mengenai

Tingkat Kepatuhan Wajib Pajak dalam membayar Pajak Bumi dan

Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pengelola

Keuangan Dan Aset Daerah Kota Sibolga, Faktor – faktor yang

menghambat wajib pajak dalam membayar Pajak Bumi dan

Bangunan Sektor Perdesaan dan Perkotaan di Dinas Pengelola

Keuangan Dan Aset Daerah Kota Sibolga, Masalah – masalah

yang dihadapai DPKAD Kota Sibolga, usaha-usaha yang

dilakukan Pemerintah Daerah untuk meningkatkan penerimaan

Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan serta

Sanksi yang dikenakan kepada Wajib Pajak bila tidak membayar

Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan.

BAB V : KESIMPULAN DAN SARAN

Bab ini terdiri dari kesimpulan dan saran. Kesimpulan merupakan

inti sari yang mencakup seluruh objek pembahasan yang dibahas

gagasan yang harus dilakukan dalam melaksanakan solusi atau

masalah yang dibahas dari objek pembahasan yang terdapat dalam

pelaksanaan Praktik Kerja Lapangan Mandiri.

TUGAS AKHIR

OPTIMALISASI PENERIMAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERDESAAN DAN PERKOTAAN DI DINAS PENGELOLA KEUANGAN

DAN ASET DAERAH KOTA SIBOLGA

Oleh :

NAMA : AQNES SITUMORANG

NIM : 122600037

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi

Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

HALAMAN PERSETUJUAN

LAPORAN PKLM INI TELAH DISETUJUI UNTUK DIPRESENTASIKAN OLEH

Nama : Aqnes Situmorang

Nim : 122600037

Program Studi : Diploma III Administrasi Perpajakan

Judul : Optimalisasi Penerimaan Pajak Bumi Dan Bangunan Sektor Perdesaan Dan Perkotaan Di Dinas Pengelola Keuangan Dan Aset Daerah Kota Sibolga

Ketua Program Studi Diploma III Dosen Pembimbing Supervisor Lapangan

Administrasi Perpajakan

Drs. Alwi Hashim Batubara, M.Si Fauziah, S.E, M.Si Zulfahri Lubis, S.E

NIP. 19560831 198601 1 001 NIP NIP. 19750918 200003 1 001

Dekan

Prof. Dr. Badaruddin, M.Si

Puji syukur kepada Tuhan Yesus Kristus, yang dengan kasih karuniaNya dan

pertolonganNya penulis dapat menyelesaikan Laporan Praktik Kerja Lapangan ini.

Laporan Praktik Kerja Lapangan yang berjudul “Optimalisasi Penerimaan Pajak Bumi Dan Bangunan Sektor Perdesaan Dan Perkotaan Di Dinas Pengelola Keuangan Dan Aset Daerah Kota Sibolga “ ini disusun untuk memenuhi sebagian dari syarat-syarat menyelesaikan studi di Program Studi Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara tahun

2014/2015.

Penulis menyadari bahwa penulisan tugas akhir ini masih jauh dari

kesempurnaan dan masih terdapat kekurangan-kekurangan baik dalam hal penyajian

materi maupun bahasa penyampaiannya. Oleh karena itu, dengan segala hormat dan

setulus hati serta kerendahan hati, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial

dan Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

3. Ibu Arlina, SH selaku Sekretaris Jurusan Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

4. Ibu Fauziah, S.E, M.Si selaku Dosen Pembimbing yang telah bersedia

meluangkan waktu, tenaga, dan menyumbangkan pikiran kepada penulis

kearah yang lebih sempurna sehingga selesainya laporan tugas akhir ini.

5. Bapak dan Ibu Dosen serta seluruh staf dan pegawai Fakultas Ilmu

Sosial Dan Ilmu Politik Universitas Sumatera Utara yang telah banyak

membantu, mendidik, membimbing penulis selama perkuliahan.

6. Bapak Srasamaluddin. SE, MM selaku Kepala DPKAD Kota Sibolga

yang telah memberikan kesempatan kepada penulis untuk mengadakan

riset pada DPKAD Kota Sibolga.

7. Bapak Zulfahri Lubis, SE selaku Sektretaris DPKAD Kota Sibolga yang

ikut serta membantu saya sehingga mempermudah saya untuk bisa

menyelesaikan laporan tugas akhir ini.

8. Bapak Ahmad Efendi, SE selaku Kabid Pendapatan DPKAD Kota

Sibolga yang memberikan masukan kepada saya untuk bisa

menyelesaikan tugas akhir ini.

9. Abangda Roni Tuah Saragih selaku pegawai DPKAD Kota Sibolga yang

telah meluangkan waktunya untuk bisa memberikan data yang

dibutuhkan untuk laporan tugas akhir ini serta memberikan masukan

yang baik untuk mempermudah pekerjaan tugas akhir ini.

10.Uda Siringo-ringo yang sudah banyak membantu saya dalam hal

11.Teristimewa buat Bapak, Mamak, Abang, dan keluargaku yang lainnya

atas dukungan, memberikan yang terbaik bagiku dan doanya buatku.

Sehingga membuat saya selalu semangat dalam mengerjakan tugas akhir

ini.

12.Buat semua kawan-kawan SMA yang selalu memberikan dukungan dan

selalu mengingatkan agar bisa cepat mengerjakan tugas akhir ini.

13.Buat seluruh kawan-kawan Adm. Perpajakan Stambuk 2012 yang

dengan senang hati bisa bersahabat dengan saya dan membantu saya

untuk menjumpai dosen pembimbing.

14.Semua pihak yang tidak dapat penulis sebutkan satu persatu atas segala

bantuan dan dukungan baik secara langsung maupun tidak langsung

yang membantu penulis selama penyusunan laporan ini.

Penulis menyadari sepenuhnya bahwa laporan ini masih jauh dari

kesempurnaan, karena itu penulis sangat mengharapkan saran dan kritik dari

pembaca. Akhirnya, penulis berharap agar laporan yang telah penulis susun dapat

memberikan sumbangan pikiran dan menambah bahan referensi yang bermanfaat

bagi semua pihak yang membacanya.

Medan, Juli 2015

Penulis

DAFTAR ISI

KATA PENGANTAR

DAFTAR ISI

DAFTAR TABEL

BAB I PENDAHULUAN

A. Latar Belakang ... 1

B. Tujuan Dan Manfaat PKLM ... 4

C. Uraian Teoritis ... 6

D. Ruang Lingkup ... 7

E. Metode PKLM ... 8

F. Metode Pengumpulan Data ... 9

G. Sisematika Penulisan Laporan PKLM ... 10

BAB II GAMBARAN UMUM OBJEK PKLM A. Sejarah Singkat ... 12

B. Tugas dan Fungsi Dinas ... 13

C. Struktur Organisasi ... 25

D. Gambaran Struktur Organisasi ... 28

A. Gambaran Pajak Secara Umum ... 31

B. Gambaran Pajak Bumi dan Bangunan

Sektor Perdesaan dan Perkotaan ... 34

C. Objek dan Subjek Pajak Bumi dan Bangunan

Sektor Perdesaan dan Perkotaan ... 35

D. Tarif Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan .. 37

E. Rumus Perhitungan Pajak Bumi dan Bangunan

Sektor Perdesaan dan Perkotaan ... 37

F. Tempat Pembayaran Pajak Bumi dan Bangunan

Sektor Perdesaan dan Perkotaan ... 38

G. Wilayah Pemungutan Pajak Bumi dan Bangunan Sektor Perdesaan dan

Perkotaan ... 38

H. Tata Cara Pembayaran Pajak Bumi dan Bangunan

Sektor Perdesaan dan Perkotaan ... 39

I. Target dan Realisasi Penerimaan Pajak Bumi dan Bangunan

Sektor Perdesaan dan Perkotaan Kota Sibolga ... 40

BAB IV ANALISIS DAN EVALUASI

A. Potensi Pajak ... 43

B. Faktor-Faktor Yang Mempengaruhi Realisasi Penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan... 47

C. Masalah Yang dihadapi DPKAD Kota Sibolga ... 48

D. Upaya Dalam Mengatasi Masalah Yang dihadapi

Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan ... 49

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 51

B. Saran ... 53

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel II. 1 Struktur Organisasi DPKAD Kota Sibolga ... 28

Tabel II. 2 Pangkat dan Golongan dalam

Jabatan Struktural dan Fungsional ... 29

Tabel II. 3 Tingkatan Pendidikan Pegawai DPKAD Kota Sibolga . 30

Tabel III.1 Wilayah Pemungutan... 38

Tabel III.2 Target dan Realiasi Penerimaan Pajak Bumi dan Bangunan

Sektor Perdesaan dan Perkotaan Kota Sibolga

Tahun Anggaran 2013 ... 40

Tabel III.3 Target dan Realiasi Penerimaan Pajak