THE INFLUENCE OF

LEVERAGE

AND LIQUIDITY TOWARDS

PROFITABILITY WITH

SUSTAINABILITY REPORT

AS AN

INTERVENING

(Empirical Study on Non Financial Companies Listed in BEI 2012-2015)

Oleh

RANITASARI SURYANINGSIH

20130420376

FAKULTAS EKONOMI DAN BISNIS

i

THE INFLUENCE OF

LEVERAGE

AND LIQUIDITY TOWARDS

PROFITABILITY WITH

SUSTAINABILITY REPORT

AS AN

INTERVENING

(Empirical Study on Non Financial Companies Listed in BEI 2012-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

RANITASARI SURYANINGSIH

20130420376

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

2016

i

THE INFLUENCE OF

LEVERAGE

AND LIQUIDITY TOWARDS

PROFITABILITY WITH

SUSTAINABILITY REPORT

AS AN

INTERVENING

(Empirical Study on Non Financial Companies Listed in BEI 2012-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

RANITASARI SURYANINGSIH

20130420376

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

2016

i

THE INFLUENCE OF

LEVERAGE

AND LIQUIDITY TOWARDS

PROFITABILITY WITH

SUSTAINABILITY REPORT

AS AN

INTERVENING

(Empirical Study on Non Financial Companies Listed in BEI 2012-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

RANITASARI SURYANINGSIH

20130420376

FAKULTAS EKONOMI DAN BISNIS

ii

Nama

: Ranitasari Suryaningsih

Nomor Mahasiswa : 20130420376

Menyatakan bahwa skripsi ini dengan judul:

Pengaruh

Leverage

dan

Likuiditas terhadap Profitabilitas dengan

Sustainability Report

sebagai

Intervening

(Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di

BEI 2012-2015)

tidak terdapat karya yang pernah diajukan untuk memperoleh gelar

kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,

kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar

Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat

orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia

karya tersebut dibatalkan.

Yogyakarta, 26 Desember 2016

Ranitasari Suryaningsih

ii

Nama

: Ranitasari Suryaningsih

Nomor Mahasiswa : 20130420376

Menyatakan bahwa skripsi ini dengan judul:

Pengaruh

Leverage

dan

Likuiditas terhadap Profitabilitas dengan

Sustainability Report

sebagai

Intervening

(Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di

BEI 2012-2015)

tidak terdapat karya yang pernah diajukan untuk memperoleh gelar

kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,

kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar

Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat

orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia

karya tersebut dibatalkan.

Yogyakarta, 26 Desember 2016

Ranitasari Suryaningsih

ii

Nama

: Ranitasari Suryaningsih

Nomor Mahasiswa : 20130420376

Menyatakan bahwa skripsi ini dengan judul:

Pengaruh

Leverage

dan

Likuiditas terhadap Profitabilitas dengan

Sustainability Report

sebagai

Intervening

(Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di

BEI 2012-2015)

tidak terdapat karya yang pernah diajukan untuk memperoleh gelar

kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,

kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar

Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat

orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia

karya tersebut dibatalkan.

Yogyakarta, 26 Desember 2016

iii

apa yang kamu kerjakan

(Al-Mujadillah:11)

Mintalah kepada Allah sedang kamu yakin akan terkabulnya (do amu itu),

dan ketahuilah, Allah tidak mengabuli do a daripada hati yang lalai dan

bimbang

(Riwayat Imam Tirmidzi dan Hakim)

Ketika kamu terjatuh dalam suatu masalah, maka lekas bangun dan

berdirilah, jatuh lagi bangun lagi, jatuh bangun, jatuh bangun, begitu terus

sampai kamu lupa rasa sakitnya jatuh dan akan terus bangun untuk menggapai

mimpimu menjadi sarjana untuk kedua orang tuamu

(Ranitasari S

0712116

)

Ranita persembahkan sebuah karya ini buat :

Allah SWT

Junjunganku Nabi Muhammad SAW

Emak Bapakku terhebat

&

iv

kekuatan, kemudahan, kebarokahan, serta semua nikmatNya yang tanpa henti, sehingga dapat

menyelesaikan segala tugas pada jenjang ini dengan lancar dan tepat waktu.

Kedua orangtuaku tersayang, Bapak Sutanto dan Ibu Suparbini yang telah membesarkan saya

dengan penuh kesabaran, kasih sayang dan perjuangan. Terimakasih juga atas do a restu yang

selalu kalian berikan. Maafkan anakmu ini yang belum bisa memberikan apa-apa kecuali ucapan

terimakasih banyak.

Kakakku tercinta Big Bos Agus Sugiyarto, yang selalu mendukung kuliah saya secara materil dan

moril. Terimakasih atas wejangan-wejangannya selama SMA sampai kuliah ini.

Dosen-dosenku, Pak Emil, Pak Hafiez, Mbak Evy, Bu Erni yang mau membantu saya ketika saya

kesulitan dalam penyusunan skripsi ini, dan untuk Bu Arum yang selalu mau mendengarkan

keluh kesah dan memberikan semangat kepada saya.

Dhamas Setiawan, yang telah menemaniku selama beberapa tahun ini dan selalu sabar

membantuku dalam mengerjakan skripsweet ini. Semoga kita bisa bersama terus ya.

Kaum Burjois, Sabrina, Febri, Nina yang selalu membuat saya lupa beban skripsi kalau lagi

kumpul bareng. Meski dah tua tetep asiks ya gaes.

Grup bebek, Fitri, Danik, Nia, yang selalu menjadi teman bertukar pikiran dan semangat dalam

menjalankan kuliah.

Anak Hitz Kosan, Rahma, Puput, Tiyak, Egak, Finda, Benia yang bisa menjadi teman curhat dan

keluarga ke dua di Jogja. Love you girls.

Deni Ardianti, Putri Dwi, Mbak Marine, Mbak Radita, Bernanda, Mas Budi yang sangat

membantu atas kesuksesan skripsi ini. Terimakasih banyak untuk kalian semua.

KKN 34, geng lele, geng saranghae kalian telah mengajarkan saya apa itu kebersamaan,

keceriaan, dan melupakan skripsi selama satu bulan. Semoga kita bisa sukses bareng ya gaes.

Terimakasih untuk dokter Ida, dokter Ashar yang sangat amat menolong saya disaat saat paling

v

HALAMAN PERSETUJUAN DOSEN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN... v

INTISARI... vii

ABSTRACT... viii

KATA PENGANTAR ... ix

DAFTAR ISI... xi

DAFTAR TABEL... xiii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Rumusan Masalah... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA... 11

A. Landasan Teori ... 11

1. Teori Legitimasi... 11

2. Teori Keagenan (Agency Theory)... 12

vi

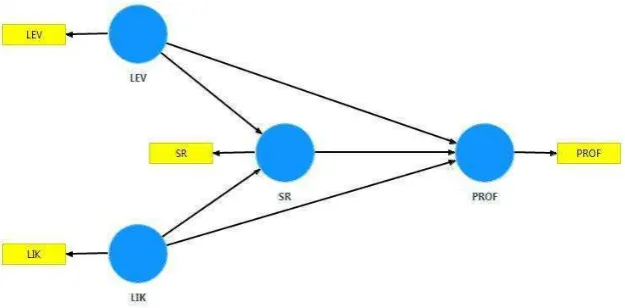

C. Model Penelitian... 25

BAB III METODE PENELITIAN... 26

A. Obyek Penelitian... 26

B. Teknik Pengambilan Sampel ... 26

C. Jenis Data... 27

D. Teknik Pengumpulan Data... 27

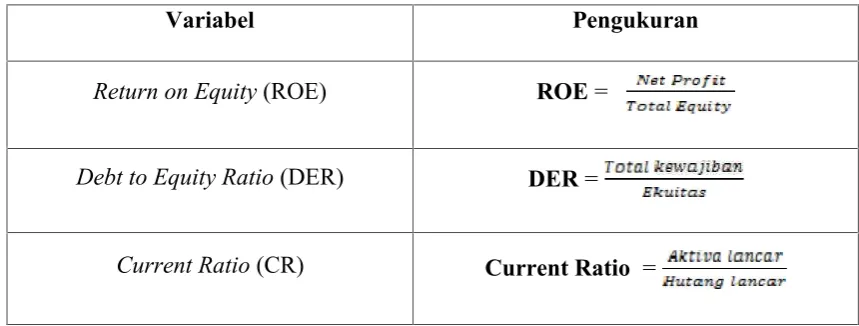

E. Definisi Operasional Variabel Penelitian ... 27

F. Uji Hipotesis dan Analisis Data... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 34

A. Gambaran Umum Obyek Penelitian... 34

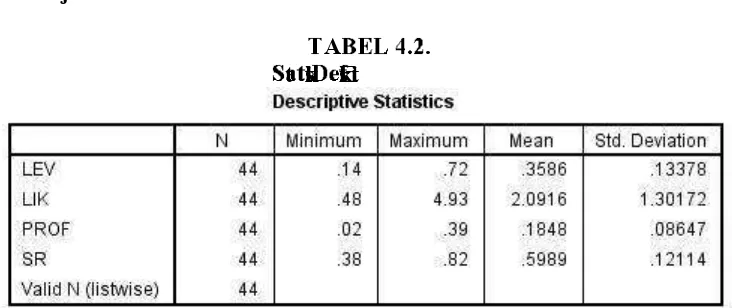

B. Uji Statistik Deskriptif... 35

C. Evaluasi Inner Model... 36

D. Hasil Penelitian (Uji Hipotesis) ... 37

E. Pembahasan ... 40

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN... 49

A. Simpulan... 49

B. Saran ... 49

C. Keterbatasan Penelitian... 50

DAFTAR PUSTAKA

vii

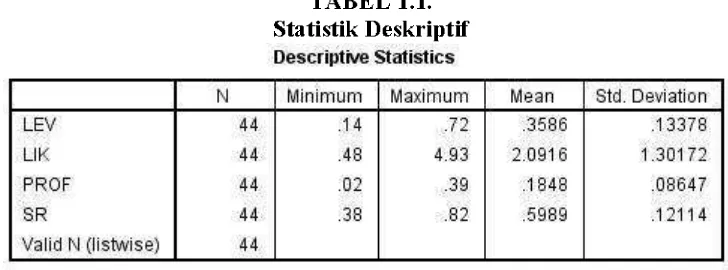

4.2. Statistik Deskriptif... 35

4.3. Hasil Uji

R-Square... 36

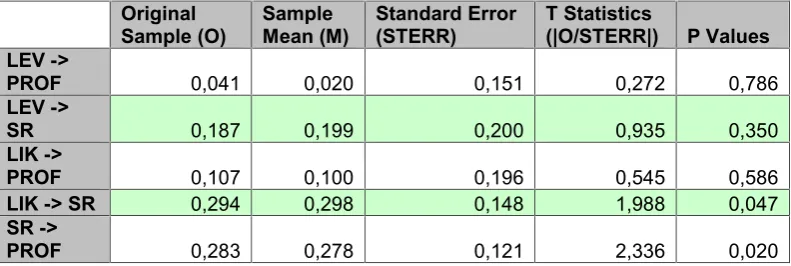

4.4. Hasil Pengujian Hipotesis... 37

viii

3.1. Model Persamaan Struktural... 31

vii

been listed on Indonesia Stock Exchange in 2013-2014. This study uses purposive

sampling method and resulted 44 samples. The method of analysis of this study used

Partial Least Square (PLS) method.

The results indicate that leverage and liquidity has not positive and

significant effect towards profitability. Sustainability report have a positive and

significant effect towards profitability. Leverage have not positive and significant

effect towards profitability with sustainability report as an intervening.

viii

sebagai

intervening

pada perusahaan non keuangan di Bursa Efek Indonesia periode

2012-2015. Profitabilitas dalam penelitian ini diproksikan dengan

Return On Equity

(ROE).

Penelitian ini menggunakan data sekunder yang berasal dari semua

perusahaan non keuangan yang sudah dan masih terdaftar di Bursa Efek Indonesia

periode 2012-2015. Penelitian ini menggunakan metode

purposive sampling

dan di

dapat 44 perusahaan. Metode analisis dari penelitian ini menggunakan metode Partial

Least Square (PLS).

Hasil penelitian mengindikasikan bahwa

leverage

dan likuiditas tidak

berpengaruh positif dan signifikan terhadap profitabilitas.

Sustainability report

berpengaruh positif dan signifikan terhadap profitabilitas.

Leverage

tidak

berpengaruh positif dan signifikan terhadap profitabilitas dengan

sustainability

report

sebagai

intervening

. Likuiditas berpengaruh positif dan signifikan terhadap

profitabilitas dengan

sustainability report

sebagai

intervening

.

1

✞. Latar Belakang

✏✑✒ ✓✔✕✖✗✔ ✘✔✕✖ ✙ ✙✚✖✕ ✚ ✛ ✜✑✚✙✖✢✖✖ ✣ ✤✖✛ ✖✕ ✤✔ ✥✖✛ ✖✔ ✦ ✜✘✖ ✘✚✔ ✗✜✑✗✖ ✧✖✔ ✚✛✖ ★✖ ★✖ ✣✧ ✤ ✔ ✘✖✩✚✩✖ ✣ ✙ ✜✘✖ ✦✖ ✛✜✑✔✒✤✜ ✗✜✑✪✖ ✘✖ ✣✫ ✬✜✣✚✑ ✚✕ ✭✖✑✔ ✤✖ ✣

A

✗✚✣✤✖ ✣✕✔(

✮✯ ✰✱)

✛✑ ✒ ✓✔✕✖✗ ✔ ✘✔✕✖ ✙✖✤✖ ✘✖✢ ✚✩✚✑✖ ✣✤✖✑ ✔✩✔ ✣ ✜✑✪✖ ✛ ✜✑ ✚ ✙✖✢✖✖✣★✖ ✣✧✤ ✔✕✚ ✣✪✚✩✩✖ ✣✤✖✑✔ ✘✖✗✖ ★✖ ✣✧✤ ✔✢✖ ✙✔ ✘✩✖ ✣✒✘✜✢✛ ✜✑✚✙✖✢✖✖ ✣✫✲✖✗ ✖✖✕✖ ✚✛✑ ✒ ✓✔✕✛ ✜✑✚✙✖✢ ✖✖ ✣✤ ✔✛ ✜✑✘✚✩✖ ✣✤ ✖ ✘✖ ✦ ✢✖ ✘✩✜✛ ✜✣✕✔ ✣✧ ✖ ✣✩✜✘✖ ✣✧✙ ✚✣✧✖ ✣✢ ✔✤ ✚✛ ✛✜✑ ✚✙✖✢ ✖✖ ✣,

✙ ✜✘✖✔ ✣✔✕ ✚✩✜✗ ✖ ✣✧✩✑ ✚✕✖ ✣✖✩✖ ✣ ✕ ✜✑✪✖✤✔✖✛ ✖✗✔ ✘✖ ✛✜✑ ✚✙✖✢ ✖✖ ✣✕✔✤ ✖✩ ✦✖ ✦✛ ✚ ✚✣✕✚✩ ✦✜✣✤✖✛ ✖✕✩✖ ✣ ✘✖✗✖(

✭✚✣✖✑✕✒ ✤✖ ✣B

✚✤✔,

✮✯ ✯✳)

✏✑✒ ✓✔✕✖✗✔ ✘✔✕✖ ✙ ✖✩✖ ✣ ✦ ✜✣✥✜✑✦✔ ✣✩✖ ✣ ✩✜✗ ✜✑✢ ✖ ✙✔ ✘✖ ✣ ✤ ✖ ✣ ✜✓✜✩✕✔ ✓✔✕✖ ✙ ✦✖ ✣✖✪✜✦✜✣ ✙ ✜✥✖✑✖ ✦ ✜✣★ ✜✘✚✑ ✚✢ ✴ ✤✔ ✦✖ ✣✖ ✑✖ ✙✔✒ ✔ ✣✔ ✖✩✖ ✣ ✦ ✜✣✚ ✣✪✚✩✩✖ ✣ ✛ ✜✑ ✔✦✗✖ ✣✧✖ ✣ ✛ ✜✣✤✖✛ ✖✕✖ ✣ ✤ ✖ ✣ ✩✜✦✖ ✦✛✚✖ ✣ ✛ ✜✑✚✙✖✢✖✖ ✣ ✤✖ ✘✖ ✦ ✦ ✜✣✧ ✢✖✙✔ ✘✩✖ ✣ ✘✖✗✖ ✛ ✖✤✖ ✗ ✜✑✗ ✖✧ ✖✔ ✕✔ ✣✧✩✖✕ ✒ ✛ ✜✑ ✖ ✙✔

(

Wibowo dan Wartini, 2012). Dalam

mencapai laba yang besar maka dibutuhkan manajemen dengan tingkat

efektifitas yang tinggi. Karena tingkat profitabilitas perusahaan merupakan

pertimbangan penting bagi investor dalam keputusan investasinya (Purnasiwi,

2011).

✵ ✶✷✸✹✺✹ ✷ ✻✹ ✷✼ ✽✹✵ ✹✾ ✽ ✶✼✿ ✷✹ ❀✹ ✷ ✿ ✷✾ ✿ ❀ ✺ ❁✷ ✶✷✼❀✹✾ ❀✹ ✷ ✵ ❂❃ ❄✶✾ ✵❁❂✿❅✹ ❆✹✹ ✷

(

❇✿✷✹ ❂✾❃ ✽✹ ✷B

✿ ✽✶,

❈ ❉ ❉❊)

❋ ●❁✷ ✼ ✼✿✷✹✹ ✷leverage

✺ ❁❂ ✿✵ ✹ ❀✹ ✷ ❅✹❍✹ ❆ ❅✹✾ ✿❀❁✵✿✾ ✿ ❅✹ ✷ ✵❁✷✾ ✶✷ ✼ ■✹ ✼✶ ✺✹ ✷✹✸ ❁❂ ❅ ❁■✹ ✼✹ ✶ ✵❁✷✽✹ ✷✹✹ ✷ ✽✹❍✹✺ ❂✹ ✷ ✼❀✹ ✿ ✷✾ ✿ ❀ ✺ ❁✷ ✶✷✼❀✹✾ ❀✹ ✷✵❂❃❄✶✾✹ ■✶❍✶✾✹ ❅✵❁❂✿❅✹ ❆✹✹ ✷

(

❏❁■ ❂✶✹,

❈❉❑ ▲)

❋▼ ✶✷✼ ❀✹✾

leverage

✵ ❁❂ ✿❅✹ ❆✹✹ ✷ ✻✹ ✷ ✼ ❅ ❁✺✹ ❀ ✶✷ ✾ ✶✷✼ ✼✶ ✹ ❀✹ ✷ ✺❁✺ ■ ✿✹✾ ✵ ❁❂ ✿❅✹ ❆✹✹ ✷ ◆❁✷✽ ❁❂✿ ✷✼✿ ✷✾ ✿❀ ■ ❁❂✿ ❅✹ ❆✹ ✺❁❍✹✵ ❃ ❂❀✹ ✷✵❂❃❄✶✾✹ ■✶❍✶✾✹ ❅ ✷✻✹ ✹ ✼✹ ❂ ✾❁✾✹✵ ✾ ✶✷✼ ✼✶ ✵✿❍✹,

❆✹❍ ✶✷ ✶ ✽ ✶❀✹ ❂❁✷✹ ❀✹ ✷ ✾ ✶✷ ✼❀✹✾ ✵❂❃ ❄ ✶✾✹ ■✶❍✶✾✹ ❅ ✵ ❁❂✿ ❅✹ ❆✹✹ ✷ ✻✹ ✷✼ ✾ ✶✷ ✼✼✶ ✺ ❁✷ ✼✼✹✺ ■✹ ❂❀✹ ✷ ❀❃ ✷ ✽✶❅ ✶ ❀❁✿✹ ✷ ✼✹ ✷ ✵❁❂✿ ❅✹ ❆✹✹ ✷ ✻ ✹ ✷✼ ❅❁❆✹✾ ✽✹ ✷ ❀ ✿✹✾ ❅❁❆ ✶✷ ✼✼✹ ✺✹✺ ✵ ✿ ✺ ❁✻✹ ❀✶✷ ❀✹ ✷ ✵ ✹ ❂✹ ❀❂❁✽ ✶✾ ✿❂ ✿ ✷✾ ✿❀ ✺❁✺ ■ ❁❂✶❀✹ ✷ ✵✶✷✸✹✺ ✹ ✷ ✵ ✹ ✽✹ ✵ ❁❂ ✿❅✹ ❆✹✹ ✷(

Widianto, 2011). Akan tetapi apabila tingkat

leverage

atau hutang

perusahaan yang tidak terkontrol hingga tidak dapat terbayar, maka akan

menjadi resiko perusahaan dimasa yang akan datang. Menurut Setiadewi dan

Purbawangsa (2014), penurunan profitabilitas perusahaan dapat diakibatkan

oleh penggunaan hutang yang besar dimana hal itu akan meningkatkan beban

bunga yang ditanggung perusahaan.

❖P◗ ❘P❙P ❚❯❱ ❲ ❳❨ ❘❱ ❯❩ ❯❯❬ ❭❯❬❪ ❚P ❬❪❪P ❯◗❯❬ ❫ ❳❬❪P ❬❙ P◗ ❯❱P◗ ❯❬ ◗ ❴ ❬❙ P ❱P ◗ ❳❘❯❬❪ ❯❬ ❲ ❳❨ ❘❱ ❯❩ ❯❯❬❵❳❨ ❯❙ ❯❙❯❖ ❯❫◗❳❯❙ ❯❯❬ ❱ ❳❩❯❚

,

❙P ❫ ❯❬❯❩❯❖P ❬P ❯◗❯❬❫ ❳❬❯❨P◗ P ❬❛❳❱❚❴ ❨ ❘❬ ❚❘◗ ❫❳❬ ❯❬❯❫◗ ❯❬ ❱❯❩❯❫ ❬❭❯ ❙❯❖ ❯❫ ❲❳❨❘ ❱ ❯❩ ❯❯ ❬ ❙ ❯❬ ❱ ❳❩P ❬❪❪❯ ❱❳❜ ❯❨❯ ❚P❙ ❯◗ ❖ ❯❬❪ ❱ ❘ ❬❪ ❯◗❯❬❫ ❳❬P ❬❪◗❯❚◗❯❬❲❨❴❝P ❚❯❵P❖P ❚❯❱❲❳❨❘❱ ❯❩❯❯❬❞❡ ❳❬❳❖P ❚P ❯❬ ❫❳❬❪ ❳❬❯P ❲❳❬❪ ❯❨❘❩

leverage

❚❳❨❩❯❙❯❲ ❲❨❴❝P ❚❯❵P❖P ❚❯❱ ❲ ❳❨ ❬❯❩ ❙P ❚❳❖P ❚P ❴❖ ❳❩ ❢❯❖ ❳❳❫et al

(

❣❤ ✐❤)

❱❳ ❨❚❯ ❥❴ ❴❬❙❯❬ ❦❯❬❪(

❣❤ ❤ ❧)

❭❯❬❪ ❫❳❬ ❭❯❚❯◗❯❬ ❵❯❩ ♠ ❯leverage

❵❳❨❲ ❳❬❪ ❯ ❨❘❩ ❲ ❴ ❱P ❚P❝ ❚❳❨❩ ❯❙❯❲ ❲ ❨ ❴❝P ❚ ❯❵P❖P ❚❯❱❞ ♥❯❫ ❘❬ ❵❳❨❵❳❙❯ ❙ ❳❬❪ ❯❬❲❳❬❳❖P ❚P ❯❬❭❯❬❪❙ P❖ ❯◗❘◗❯❬❴❖ ❳❩♦❯❨ ❚❴❬ ❴(

❣❤❤❣)

❱ ❳❨❚❯❢❯❨P❙ ❯❬A

❵❘❙ ❯❬ ❚P(

❣❤ ✐♣)

❭❯❬❪ ❫❳❬ ❭❯❚❯◗❯❬ ❵❯❩♠ ❯leverage

❵❳❨❲❳❬❪ ❯❨❘❩ ❬❳❪ ❯❚P❝ ❚❳❨❩ ❯❙❯❲❲ ❨ ❴❝P ❚❯❵P❖P ❚❯❱❞

❢❳❙ ❯❬❪◗❯❬ ❲❳❬❳❖P ❚P ❯❬ ❫ ❳❬❪❳❬❯P ❩❘❵❘❬❪ ❯❬ ❖P◗ ❘P❙P ❚❯❱ ❙❳❬❪❯❬ ❲ ❨ ❴❝P ❚❯❵P❖P ❚❯❱❲ ❳❬ ❳❖P ❚P ❯❬ ❭❯❬❪ ❙ P❖ ❯◗ ❘◗ ❯❬ ♥❴❛P ❚❯ ❙ ❯❬ ❢❴❝P ❳

(

❣❤ ✐ ❧)

❱❳❨ ❚❯ ❢❯❨❚P◗❯(

❣❤ ✐q)

❫❳❬ ❭❯❚❯◗❯❬ ❵❯❩ ♠ ❯ ❖P◗❘P❙ P ❚❯❱ ❵❳❨❲ ❳❬❪ ❯❨❘❩ ❲ ❴ ❱P ❚P❝ ❚❳❨❩❯❙❯❲❲ ❨ ❴❝P ❚❯❵P❖P ❚❯❱❞❡ ❳❬❳❖P ❚P ❯❬❚❳❨❱ ❳❵❘❚❙ P❙ ❘◗ ❘ ❬❪❴❖ ❳❩❲❳❬❳❖P ❚P ❯❬❭❯❬❪❙ P❖ ❯◗❘◗❯❬❴❖ ❳❩ ❥❘❖P ❯❚P

(

❣❤✐q)

❵❯❩ ♠ ❯ ❱ ❳❜ ❯❨❯ ❱P ❫ ❘❖ ❚❯❬ ❖P◗❘P❙ P ❚❯❱ ❵❳❨❲❳❬❪ ❯❨❘❩ ❲ ❴ ❱P ❚P❝ ❚P❙ ❯◗ ❱P❪❬P❝P◗❯❬ ❚❳ ❨❩ ❯❙❯❲ ❲❨❴❝P ❚❯❵P❖P ❚❯❱❞ ♥❯❫❘❬ ❵❳❨❵❳❙❯ ❙ ❳❬❪❯❬ ❲❳❬❳❖P ❚P ❯❬ ❭❯❬❪ ❙P❖ ❯◗❘◗❯❬ ❢❯❖ ❳❳❫ ❙❯❬ r ❳❩ ❫ ❯❬(

❣❤ ✐ ✐)

❫❳❬ ❭❯❚❯◗❯❬ ❵❯❩♠ ❯ ❖P◗❘P❙ P ❚❯❱ ❵❳❨❲ ❳❬❪ ❯❨❘❩ ❱P ❪ ❬P❝P◗ ❯❬❬ ❳❪ ❯❚P❝❙ ❳❬❪ ❯❬❲❨❴❝P ❚❯❵P❖P ❚❯❱❞✉ ✈✇①② ③④ ⑤ ④ ✈✉✈② ⑥⑦②③①② ⑧ ⑦✉✈⑨ ⑩⑤④ ①②

sustainability report

① ⑥① ⑤ ⑩①✉ ❶⑨①② ❷✈⑨ ④ ✈⑩①②❸⑤ ⑥①②❹ ❺✈✇ ✈⑨ ⑦②⑥①❻ ⑧ ① ⑩① ✇ ④① ⑦⑥①② ②❼① ⑧ ✈②③①② ❻① ⑩ ⑥✈⑨❽✈❷⑤ ⑥ ⑥✈⑩①❻ ✇✈②③✈⑩⑤①⑨④①② ✉✈⑨ ① ⑥⑤⑨①② ❼① ⑦⑥⑤⑤② ⑧①②③-undang tentang Perseroan Terbatas (PT),

misalnya pada pasal 74, UU nomor 40 tentang tanggung jawab sosial dan

lingkungan yang menjadi pedoman dan batasan dalam mengarahkan ekonomi.

Sustainability report

atau laporan berkelanjutan kini menjadi tren dan

menjadi suatu kebutuhan bagi perusahaan, dimana

sustainability reporting

selain memuat informasi kinerja keuangan tetapi juga informasi non keuangan

yang meliputi aktivitas lingkungan dan sosial yang memungkinkan perusahaan

bertumbuh secara berkesinambungan

(sustainable performance)

(Susanto dan

Tarigan, 2013). Meningkatnya jumlah perusahaan yang menerbitkan

sustainability report

membuat berkembang pesatnya isu mengenai

sustainable

development

(Suryono dan Prastiwi. 2011).

❾❿➀ ➁➂❿ ➃ ➄ ➅➂➆ ➅➇❿ ➃➈➉ ➊❿ ➃

(sustainability report)

➋❿➀ ❿ ➊ ➌ ➅➌ ➄ ➅➂ ➍➆❿ ➃ ➋❿➌ ➀❿➆ ➎❿ ➃➏➀➁➐➍ ➊➍➑ ➊➅➂➒❿➋❿➀ ➊➍ ➃➏➆ ❿ ➊➀ ➂ ➁➑➍ ➊❿➄➍ ➇➍ ➊❿➐➀➅➂➉➐❿➒❿❿ ➃➓ ➔❿ ➇ ➍ ➃➍ ➊➅➂ ➈❿➋ ➍ ➆❿➂➅➃❿ ➍ ➃→ ➅➐➊➁➂ ➌ ➅➃➏❿ ➃➏➏❿➀ ➀➅➇❿➀➁➂❿ ➃ ➄➅➂➆ ➅➇❿ ➃➈➉ ➊❿ ➃ ➐➅➄❿➏❿➍ ➣➉➈➉ ➋ ➆ ➅➀➅➋➉➇➍❿ ➃➀➅➂➉➐❿➒❿❿ ➃ ➊➅➂➒❿➋ ❿➀ ➍➐➉ ➐➁➐➍❿ ➇ ➋❿ ➃ ➇➍ ➃➏➆ ➉ ➃➏❿ ➃,

➐➅➒➍ ➃➏➏❿ ➂➅➀ ➉ ➊❿➐➍ ❿ ➊❿➉image

➄ ❿➍➆ ➀ ➅➂➉➐❿➒❿❿ ➃➋➍➌ ❿ ➊❿➍ ➃→ ➅➐➊➁➂❿ ➊❿➉ ➌❿➐➎❿➂❿➆ ❿ ➊❿➆❿ ➃➌➅➃➍ ➃➏➆ ❿ ➊➓ ↔➅➊➍➆❿ ➂ ➅➀ ➉ ➊❿➐➍ ➀ ➅➂➉➐❿➒❿❿ ➃ ➌➅➃➍ ➃➏➆ ❿ ➊ ➌❿➆ ❿ ❿➆❿ ➃ ➋ ➍➍➆➉➊➍ ➀➅➃➍ ➃➏➆ ❿ ➊❿ ➃ ➆ ➅➀➅➂↕❿➎❿❿ ➃ ➍ ➃→ ➅➐➊➁➂ ➌❿➉ ➀➉➃ ➆ ➁ ➃➐➉ ➌ ➅➃ ➌ ➅➌ ➄ ➅➇➍ ➀➂➁➋ ➉➆ ➙ ➄ ➅➆➅➂➈❿➐❿➌❿ ❿ ➊❿➉➀ ➉ ➃ ➌ ➅➃❿ ➃❿➌➆ ❿ ➃ ➋ ❿ ➃❿ ➃➎❿ ➀❿➋ ❿ ➀➅➂➉➐❿➒❿❿➃ ➎❿ ➃➏ ➐➅↕❿➂ ❿ ➊➍➋❿➆ ➇❿ ➃➏➐➉ ➃➏ ❿➆❿ ➃➄➅➂ ➋❿➌ ➀❿➆➀ ❿➋❿➀ ➅➃➍ ➃➏➆❿ ➊❿ ➃➀ ➂ ➁➑➍ ➊❿➄➍ ➇➍ ➊❿➐➀➅➂➉➐❿➒❿ ❿ ➃➓➛➍ ➜➃➋ ➁ ➃➅➐➍❿ ➀➅➃➅➇➍ ➊➍❿ ➃ ➌➅➃➏➅➃❿➍

sustainability report

➊➅➂➒❿➋❿➀ ➀➂➁➑➍ ➊❿➄ ➍ ➇➍ ➊❿➐➌❿➐➍➒➐❿ ➃➏❿ ➊➈❿➂❿ ➃➏➋ ➍ ➇❿➆➉ ➆❿ ➃➓ ➔❿ ➇➍ ➃➍ ➋➍➆ ❿➂ ➅➃❿➆❿ ➃ ➐➊➉ ➋➍ ➅➌ ➀➍➂➍➐ ➌ ➅➃➏➅➃❿➍ ➆➅➊➅➂➆ ❿➍ ➊❿ ➃ ❿ ➃ ➊❿➂❿ ➀ ➅➃➏➉➃➏➆❿➀ ❿ ➃sustainability report

➋ ❿ ➃ ➀➂➁➑➍ ➊❿➄ ➍ ➇➍ ➊❿➐ ➒➍ ➃➏➏❿ ➆ ➍ ➃➍ ➄ ➅➇➉ ➌ ➌ ➅➃↕❿➀❿➍ ➆➅➐➍➌➀ ➉ ➇❿ ➃ ➎❿ ➃➏ ➌➅➃➎➅➇➉ ➂➉➒(A

➋➒➍➌❿,

➝ ➞➟ ➠)

➓➡➅➃➅➇➍ ➊➍❿ ➃ ➎❿ ➃➏ ➋➍ ➇❿➆ ➉➆ ❿ ➃

A

➋➒➍➌ ❿(

➝ ➞➟ ➠)

➌ ➅➃➎❿ ➊❿➆ ❿ ➃ ➄ ❿➒➣ ❿sustainability report

➄ ➅➂ ➀ ➅➃➏❿➂➉➒ ➀ ➁➐➍ ➊➍➑ ➊➅➂➒❿➋❿ ➀ ➀➂ ➁➑➍ ➊❿➄ ➍ ➇➍ ➊❿➐➓ ➔❿ ➇ ➊➅➂➐➅➄ ➉ ➊➧➨➩ ➫➭ ➯ ➲➭➳➫➭➳➵➨➯ ➨➭

sustainability report

➸ ➺ ➻➭➸ ➼➭➲➽ ➺➨ ➩ ➨➽ ➺➾ ➚➲➪➳➼➶➼➭➳ ➪➲➭ ➸➨➾➹ ➘➨➭➳➸ ➺➽ ➲➴➨➴➵➨➭ ➵ ➨➪➲➭ ➨ ➵➫➪➨➭ ➳➭➘➨ ➩➺➭ ➨➚ ➯➲➪➫➽ ➨➾➨➨➭ ➫➭➚➫➵ ➩ ➲➩ ➨➾➨➩➺ ➯➲➭➚➺➭➳➭➘➨ ➯➲➪➨➭ ➶➺➭➳➵ ➫➭➳➨➭ ➸ ➨➭ ➽➼ ➽ ➺➨➶ ➽ ➲➪➚➨ ➯ ➲➪➾ ➨➚➺➨➭ ➶➲➴➺➾ ➸ ➨➪➺ ➯ ➲➩➲➪➺➭➚➨➾ ➩➲➭➳➲➭ ➨ ➺ ➯➲➪➶➫➭➘➨ ➯➲➶➨➯➼➪➨➭ ➴➲➪➵➲➶➨➭➷➫➚➨➭ ➴➨➳➺➯➲➪➫➽ ➨➾➨➨➭ ➨ ➳➨➪ ➸➨➯ ➨➚ ➩ ➲➩➴➨➭➚➫ ➯➲➪➫➽ ➨➾ ➨➨➭ ➩➲➭ ➬➨➯➨ ➺ ➚➫➷➫➨➭ ➭➘➨(

➧➨➽ ➺➪et al,

➮➱ ✃❐)

❒ ❮➲➭ ➳➫➭➳➵➨➯ ➨➭sustainability report

➸➨➯ ➨➚ ➸➺➯ ➲➭➳➨➪➫➾ ➺ ➴➨➭➘➨➵ ❰➨➵➚➼➪ ➽➨➶➨➾ ➽➨➚➫➭➘➨➨➸ ➨➶➨➾leverage

➸ ➨➭➶➺➵➫➺➸➺➚➨➽ ❒Leverage

➨➚➨ ➫ ➾➫➚➨➭➳ ➩➲➪➫➯➨➵ ➨➭ ➨➶➨➚ ➫➭➚➫➵ ➩➲➭ ➳ ➫➵➫➪ ➴➲➽ ➨➪➭➘➨➵ ➲➚➲➪➳➨➭➚➫➭➳➨➭ ➯➲➪➫➽ ➨➾➨➭ ➚➲➪➾ ➨➸➨➯ ➵➪➲➸ ➺➚➫➪ ➸➨➶➨➩ ➾➨➶ ➯➲➩➴➺➨➘➨➨➭ ➨➽ ➲➚ ➯ ➲➪➫➽ ➨➾➨➨➭

(

Widianto, 2011). Menurut teori keagenan , diperlukan tambahan

informasi jika perusahaan memiliki

leverage

yang tinggi salah satunya adalah

sustainability report

. Sehingga ketika tingkat

leverage

perusahaan tinggi akan

diikuti tingginya pengungkapan

sustainability report.

A

Ï ÐÑ ÒÐimage

Ó ÔÕ Ö×ÖØ ×ÙÚÕ ÙÛ Ü × Õ ÙÝ ÐÞ ÖÑ Ý ÙÝ Ü ÑßÞ ÖÑÞ ÐÑ Ó Öà ÐÞstakeholders

Ü Ñ×Ü Þ Õ ÙáÐáÜ ÐÏ Ð Ó ÐÏÐ ÓÖà ÐÞ ÓÙÚÜÕ ÐàÐ ÐÑ Ð×ÐÜ Ý Ù ÑÏÜÞ ÜÑ ßÓÙÚÜÕ ÐàÐÐÑ ×ÙÚÕ ÙÛ Ü ×

(

â ÜÚÒÔÑ Ô Ï ÐÑ ãÚ ÐÕ ×Öä Ö,

å æçç)

è â ÐáÐà Õ Ð×Ü ÐÓ ÚÙÕ ÖÐÕ Ö ÓÙÚÜÕ ÐàÐÐÑ ÜÑ ×ÜÞÝÙ ÑÏÐÓÐ×ÞÐÑimage

ÓÔÕ Ö×ÖØ Ï ÐÚ Östakeholders

ÐÏÐáÐàÏÙ Ñ ßÐÑ ÝÙáÐÞ ÜÞ ÐÑÓ Ù Ñ ßÜÑ ßÞ ÐÓÐÑsustainability report

èãÙ ÑÙáÖ×ÖÐÑ ÝÙ Ñ ßÙ Ñ ÐÖ à ÜÛ Ü ÑßÐÑ ÐÑ ×ÐÚ Ð é ÐÚ ÖÐÛ Ùá

leverage

×ÙÚ à ÐÏ ÐÓ éÐÚÖÐÛ Ùásustainability report

ÓÙÚÑÐàÏÖ×ÙáÖ×Ö ÔáÙ àA

ÜáÖÐÏ ÐÑ â ÒÐÝ(

åæçê)

Õ ÙÚ ×Ð ë Ö ÏÐÑ ë Ü(

å æç æ)

ÒÐÑ ß Ý Ù Ñ ÒÐ×ÐÞÐÑ ÛÐàä Ðleverage

ÛÙÚÓ Ù Ñ ßÐÚ Ü à Ó ÔÕ Ö×ÖØ ×ÙÚ àÐÏÐÓsustainability report

è âÙÏ ÐÑ ßÞ ÐÑ Ó Ù ÑÙáÖ×ÖÐÑ ÒÐ Ñß ÏÖáÐÞÜ ÞÐÑ ÔáÙ à â ÐÓ Ü ×Ú Ôet al

(

å æçê)

ÝÙ Ñ ÒÐ×ÐÞ ÐÑ ÛÐàä Ð áÖÞÜ ÖÏ Ö×ÐÕ Ý ÙÝ ÖáÖÞ Ö Ó Ù Ñß ÐÚ Üà ÒÐÑ ß Ó ÔÕ Ö×ÖØ ×ÙÚ à ÐÏ ÐÓsustainability report

è ìÐÝÜÑ Û ÙÚ ÞÙÛÐáÖÞÐÑ ÏÙÑß ÐÑ àÐÕ Öá ÓÙ ÑÙáÖ×ÖÐÑ ×ÙÚÕ ÙÛ Ü ×,

ÓÙ ÑÙáÖ×ÖÐÑ ÒÐÑ ß Ï ÖáÐÞÜ ÞÐÑWidianto (2011) serta Suryono

dan Prastiwi (2011) menyatakan bahwa

leverage

dan likuiditas tidak

berpengaruh terhadap

sustainability report

.

Penelitian ini merupakan replikasi dari penelitian yang dikembangkan

oleh Adhima tahun 2013 tentang pengaruh pengungkapan

sustainability report

terhadap profitabilitas perusahaan studi kasus pada perusahaan manufaktur

yang terdaftar dalam Bursa Efek Indonesia. Perbedaan penelitian ini dengan

penelitian sebelumnya adalah dengan menjadikan

sustainability report

sebagai

intervening

dan menambah variabel likuiditas dan

leverage

yang berpengaruh

terhadap profitabilitas.

intervening

íîï î í ðñ ðòó ôóî ñ ó ñó ïóòî ôî õö ðòî ÷î ñøó ÷ ðôðõ ôî õó ÷î ñ íðñðòó ôó ù ñôù ÷úðñø ðôîûùóîíî ÷îû

sustainability report

úðúö ðõó ÷î ñí ðõ ñø î õùûôóïî ÷òî ñøüù ñø î ñôî õî ûùö ù ñø î ñleverage

ï î ñòó ÷ ùóï ó ôîüôðõûîïîííõý þóôîö óòó ôîüÿB

ðõï îüî õ÷î ñ òî ôî õ öðòî÷î ñø ïó î ôîü úî ÷î íðñðòó ôó ôðõôî õó ÷ ùñ ôù÷úðòî ÷ ù÷î ñ í ðñ ðòó ôóî ñ ✁î ñø ò ðöóû üíðüó þó ÷ úðñø ðñîó í ðñøî õùû

leverage

ïî ñ òó ÷ùóïó ôîü ôðõûîïîí íõý þó ôîöóòó ôîü ïðñø î ñsustainability report

üðöîø îóintervening

ï îòîú õðñ ôî ñø ôîûùñ ✂ ✄☎✂-2015. Sehingga didapat dari tujuan

tersebut, dapat ditarik judul yaitu PENGARUH

LEVERAGE

DAN

LIKUIDITAS TERHADAP PROFITABILITAS DENGAN

SUSTAINABILITY

REPORT

SEBAGAI

INTERVENING

.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang dapat

menjelaskan hubungan antara pengaruh

leverage

dan likuiditas terhadap

profitabilitas dengan

sustainability report

sebagai

intervening

antara lain :

1. Apakah

leverage

berpengaruh positif terhadap profitabilitas?

2. Apakah likuiditas berpengaruh positif terhadap profitabilitas?

3. Apakah

sustainability report

berpengaruh positif terhadap profitabilitas?

4. Apakah

leverage

berpengaruh positif terhadap profitabilitas melalui

sustainability report

sebagai

intervening

?

C. Tujuan Penelitian

✆ ✝ ✞✟✠✡ ☛ ☞ ✌✟✍✡ ✎✏ ✑ ✌✒✓✔ ✓ ✌☞ ✕ ✏✔✏✑ ✕✌✟✍ ✓✔✡ ✖ ✕✗ ✑✏✠ ✏✘ ✓✟✠ ✓✔✓

leverage

✠ ✌✔✖ ✓✙ ✓✕ ✕ ✔✗ ✘✏✠ ✓✚✏✛✏✠ ✓✑ ✝✜ ✝ ✞✟✠✡ ☛ ☞ ✌✟✍✡✎✏ ✑✌✒ ✓✔✓ ✌☞✕✏✔✏✑ ✕ ✌✟✍✓✔✡ ✖ ✕✗ ✑✏✠ ✏✘ ✓✟✠ ✓✔ ✓ ✛✏☛✡✏✙ ✏✠ ✓✑ ✠ ✌✔✖ ✓✙ ✓ ✕ ✕ ✔✗ ✘✏✠ ✓✚✏✛✏✠ ✓✑ ✝

✢ ✝ ✞✟✠✡ ☛ ☞✌✟✍✡ ✎✏ ✑ ✌✒✓✔✓ ✌☞✕✏✔ ✏✑ ✕ ✌✟✍✓✔✡ ✖ ✕✗ ✑✏✠ ✏✘ ✓✟✠✓✔ ✓

sustainability report

✠ ✌✔✖ ✓✙ ✓✕✕ ✔✗ ✘✏✠ ✓✚✏✛✏✠ ✓✑ ✝✣ ✝ ✞✟✠✡ ☛ ☞ ✌✟✍✡ ✎✏ ✑ ✌✒✓✔ ✓ ✌☞ ✕ ✏✔✏✑ ✕✌✟✍ ✓✔✡ ✖ ✕✗ ✑✏✠ ✏✘ ✓✟✠ ✓✔✓

leverage

✠ ✌✔✖ ✓✙ ✓✕ ✕ ✔✗ ✘✏✠ ✓✚✏✛✏✠ ✓✑☞✌✛✓✛✡✏sustainability report

✑✌✚✓✍ ✓✏intervening.

✤ ✝ ✞✟✠✡ ☛ ☞ ✌✟✍✡✎✏ ✑✌✒ ✓✔✓ ✌☞✕✏✔✏✑ ✕ ✌✟✍✓✔✡ ✖ ✕✗ ✑✏✠ ✏✘ ✓✟✠ ✓✔ ✓ ✛✏☛✡✏✙ ✏✠ ✓✑ ✠ ✌✔✖ ✓✙ ✓ ✕ ✕ ✔✗ ✘✏✠ ✓✚✏✛✏✠ ✓✑☞✌✛✓✛✡✏

sustainability report

✑✌✚✓✍ ✓✏intervening.

D. Manfaat Penelitian

✥✓✑ ✏✛✕ ✌✟✌✛✏✠ ✏✓✟✏✟✏✙✏✖✓✔ ✓✕☛ ✓✟✙✓✕ ✓✠☞ ✌☞✚✌✔ ✏☛✓✟☞✓✟✘✓✓✠☛ ✌✕ ✓✙ ✓ ✕ ✏✖✓☛

-pihak sebagai berikut :

1. Bagi perusahaan, dapat digunakan oleh manajer untuk pertimbangan

pengambilan keputusan yang berkaitan dengan peningkatan profitabilitas

dalam laporan keuangannya.

2. Bagi calon investor, memberikan pertimbangan bagi para calon investor

dalam memilih perusahaan yang dapat menjaga tingkat profitabilitasnya

dalam pelaporan keuangannya.

11

●❆ ✾ ❍ori

❇❍■ ❏ ❑gitim

▲▼◆❖ P ◗▼ ❘ P❙ P❚ ❯❱ P ❚ ▼❲ ❳▼❨ P❲P❱P❩ ❯❲ ❬ ❯❭❪ ❯ ❱❫ ❯❙ ❫ ▼❲❙ P❙ ❯❱ ❱▼❴ ❯❖ ❯ ❙ ▼❖ ❫❱ ❚ ▼❲▼❖ ❫ ❱❚▼❲ ❴◆❬❯❫❲ ❙ ❫❩❚▼❵❯❩P❲❩❯❲ ❬ ❯❭❪ ❯❯❩❙ P❛P❙ ❯❱❵❯❲❘ ❳P◗❯❩ ❫❩ ❯❲ ❱▼ ❱ ❫❯P ❳▼❲❘❯❲ ❬❯❙ ❯❱ ❯❲ ❵❯❲❘ ❬▼❖◗❯❩❫ ❳❯❲ ❲◆ ❖❚ ❯ ❜❲ ◆❖ ❚ ❯ ❳ P❚ ❯❲❯❝▼❖ ❫ ❱ ❯❭❯❯❲ ❬▼❖❯❳❯ ❯❙ ❯❫ ❬ ▼❖◆❝ ❖ ❯❱ P

(

❞❫❖ ❪ ❯❲❙◆❡ ❢ ❣❤❤)

✐ ❞▼❲❙ P❲ ❘❲❵❯ ◗▼❘ P❙ P❚❯❱P ❬ ❯❘ P ❝ ▼❖ ❫ ❱❯❭ ❯❯❲ ❳ P❩❯❖▼❲❯❩ ❯❲ ◗▼❘P❙ P❚ ❯❱ P ❚ ▼❲ ❫❲ ❥❫ ❩❩ ❯❲ ❬❯❙ ❯❱ ❯❲❜❬ ❯❙ ❯❱❯❲❡ ❲ ◆❚❯❜❲ ◆❖❚❯❡ ❲ P◗❯ P❜ ❲P◗❯P ❳ ❯❲ ❝▼❖ ❯❙ ❫❖ ❯❲ ❱◆❱P❯◗ ❵❯❲ ❘ ❚▼❚ ❬ ❯❙ ❯❱ P❝ ▼❖ ❫ ❱❯ ❭❯❯❲ ❯❘❯❖ ❚ ▼❚❝ ▼❖ ❭ ❯❙ P❩❯❲ ❩▼❝▼❲ ❙ P❲❘❯❲❱◆❱P❯◗❳❯❲ ❳ ❯❚❝❯❩❳ ❯❖ P❖ ▼ ❯❩❱ P❱◆ ❱ P❯◗❵❯❲❘❳ ❯❝ ❯❙❳ P❙ P❚❬❫◗❩ ❯❲✐❦▼❘P❙ P❚ ❯❱ P ❳❯❝❯❙ ❳P❝▼❖◆◗▼ ❭ ❯❝ ❯❬P◗❯ ❩▼❬ ▼❖ ❯❳ ❯❯❲ ❝ ▼❖ ❫ ❱❯❭ ❯❯❲ ❙ P❳❯❩ ❚ ▼❲❘ ❘ ❯❲ ❘❘❫❯❙ ❯❫ ❱▼ ❱❫ ❯P ❳▼❲❘❯❲ ❲ P◗❯P ❜❲P◗❯P ❵❯❲ ❘ ❯❳ ❯ ❳❯◗❯❚❚❯❱❵❯❖❯❩❯❙ ❳ ❯❲ ◗P❲ ❘ ❩❫❲ ❘ ❯❲✐ ❧❝❯❬ P◗❯ ❙▼❖❥❯❳P ❩▼❙ P❳ ❯❩❱▼ ❱ ❫❯P❯❲❡ ❚ ❯❩ ❯ ◗▼❘ P❙ P❚❯❱P ❝▼❖❫❱ ❯❭❯ ❯❲ ❯❩ ❯❲ ❙▼❖❯❲❴ ❯❚✐ ♠ ❯❱❯❖ ❙▼◆ ❖ P ◗▼❘ P❙ P❚❯❱ P ❯❳❯◗❯❭ ❙▼❖❳❯❝❯❙ ❩◆ ❲❙❖❯❩ ❱◆ ❱ P❯◗ ❵❯❲❘ ❙▼❖ ❥❯❳ P❯❲❙ ❯❖❯❝ ▼❖ ❫ ❱ ❯❭❯❯❲ ❳▼❲❘❯❲❚❯❱❵❯❖ ❯❩ ❯❙ ❳P❚❯❲ ❯ ❝▼❖❫❱ ❯❭ ❯❯❲❬ ▼❖◆❝ ▼❖ ❯ ❱P ❳ ❯❲❚ ▼❲❘ ❘ ❫❲ ❯❩ ❯❲❱ ❫❚ ❬ ▼❖▼ ❩◆❲ ◆❚ P✐ ♥ ◗▼ ❭❩ ❯❖▼❲❯P❙ ❫❱ ❫❯❙ ❫❝▼❖❫❱ ❯❭❯ ❯❲ ❭ ❯❖ ❫ ❱ ◗◆◗◆ ❱ ❫ ❥P ◗▼❘ P❙ P❚❯❱P ❳❯❲ ❖ ▼ ◗▼❛❯❲❱P ❳▼❲ ❘ ❯❲ ❴ ❯❖❯ ❚ ▼❲ ❫❲ ❥❫ ❩❩ ❯❲ ❩▼❝❯❳❯ ❚❯❱❵❯❖ ❯❩ ❯❙❬❯❭❪ ❯❚ ❯❱❵❯❖ ❯❩ ❯❙❚▼❚ ❬ ❫❙ ❫❭ ❩❯❲ ❥❯❱ ❯❝▼❖❫❱ ❯❭❯ ❯❲❳ ❯❲❩▼ ◗◆ ❚❝ ◆ ❩ ❙▼❖❙▼❲ ❙ ❫ ❵❯❲❘ ❚ ▼❚❝ ▼❖◆◗▼ ❭ ❚ ❯❲ ❨ ❯❯❙ ❳❯❖ P ❝▼❲ ❘ ❭ ❯❖❘ ❯❯❲ ❵❯❲ ❘ ❳P❙▼❖P❚ ❯❲❵❯ ❬ ▼❙ ❫◗❜❬▼❙ ❫◗❚▼❲❳❯❝❯❙❝▼ ❖ ❱▼❙ ❫❥❫ ❯❲❳ ❯❖ P❚❯❱❵❯❖❯❩❯❙

(

❞❫❖ ❪ ❯❲❙◆❡❢❣❤ ❤)

✐♦♣qrr s qrt ♣✉♣✈ ✇ ①✇ ② ♣③ ④ ♣⑤s✇ ⑥②③ ♣⑦✇ ♣q ♣⑦ ♣q ⑥ ⑧ qr♣q ✈ ♣② ⑦

(

⑨⑥ ④②⑩ ♣❶ ❷ ❸❹ ❺)

❻ ❼①⑩ s q② ⑦ ♣✇② ❽♣qr ⑧❾⑧ ⑦ ♦②❾ ♦⑧ ⑤④ ♣⑥ ♣❿ ⑩ ♣✇❽♣ ⑤♣⑦ ♣♦ ⑥♣❿♣♦ ⑩ ⑧ q➀②❿♦♣⑦ ♣q ⑦⑧✇⑧✇ s ♣② ♣q q②③ ♣② ✇ ①✇② ♣③❻ ❼①⑩sq② ⑦♣✇ ② ♦⑧ ⑤✇ ⑧ ✈s ♦ ⑥ ♣❿♣♦ ⑥②③ ♣⑦ s⑦ ♣q ⑥ ⑧ qr ♣ q ❿⑧ qrsqr ⑦ ♣❿♣q ② q❾① ⑤⑩♣✇②➁② q❾①⑤⑩♣✇ ② ♦♣⑩✈♣④ ♣q❽♣qr ✈⑧ ⑤✇②❾♣♦⑩⑧ q⑥ s ⑦s qr⑥♣q ⑦⑧ ✈♣q❽♣⑦ ♣q✇ s⑦ ♣⑤⑧③ ♣❶✇ ♣③♣④✇ ♣♦s q❽♣⑥ ⑧ qr♣q ❿⑧⑩✈s ♣♦♣qsust

➂➃➄ ➂➅➃ ➆➃ty r

➇➈➉rt

(

➊②⑥ ② ♣q♦① ❶ ❷❸❹ ❹)

❻ ➋♣❿① ⑤♣q ② q② ⑥ ♣❿♣♦ ⑥②rsq ♣⑦♣q ❿⑧ ⑤s✇ ♣④ ♣♣q s q♦s ⑦⑩ ⑧ q⑥♣❿♣♦⑦ ♣q③⑧ r② ♦②⑩ ♣✇ ②❻

➌ ➍ ➎➏

ori

➐➏➑ ➒➏➑ ➓n

➔Agency Theory)

→ st s♣q s ♦♣⑩ ♣ ❿⑧ ⑤s✇ ♣④ ♣♣q ♣⑥♣③ ♣④ sq ♦s⑦ ⑩ ⑧ q② qr ⑦♣♦⑦ ♣q q②③ ♣② ❿⑧ ⑤s✇ ♣④ ♣♣q ❽♣qr ♣⑦ ♣q ⑩⑧ q②qr ⑦ ♣♦⑦♣q ⑦⑧⑩♣⑦⑩s ⑤♣q ✈ ♣r② ❿♣⑤♣ ❿⑧⑩⑧ r ♣qr ✇ ♣④♣⑩ ❻ ➣♣⑩sq ❶ ✇ ⑧ ⑤② qr ♦⑧ ⑤t ♣⑥② ⑦ ①q❾③② ⑦ ⑦⑧❿⑧ q ♦② qr ♣q ♣q♦♣⑤ ♣ ❿⑧⑩ ②③② ⑦ ⑥ ⑧ qr♣q ⑩♣q♣t⑧ ⑤⑥ ②⑩ ♣q ♣ ✈② ♣✇ ♣⑥ ②✇ ⑧ ✈s ♦ ⑥⑧ qr ♣q ❿⑤① ✈③⑧⑩ ⑦⑧ ♣r⑧ q ♣q

(

➂↔➇➄↕y

➈➙➉ ➅ ➆➇➛)

④ ♣③ ② q② ⑩⑧ ⑤s❿♣⑦ ♣q ④ s✈ s qr ♣q ♣q♦♣⑤ ♣ ➈➙➃➄↕➃ ➈ ➂➆ ⑥♣q ➂↔➇➄ ➜ ❽♣qr ⑩⑧ ⑤ s❿♣⑦♣q ② q ♦②✇ ♣⑤②⑥ ♣⑤② ♦⑧ ①⑤②⑦⑧ ♣r ⑧ q♣ q(

➂↔➇➄↕y t

➝➇➉➙ ➞) (

➟sq ♣⑤♦①⑥ ♣q➠s⑥ ② ❶❷❸❸➡)

❻➢⑧ q s⑤ s♦ ➤⑧ q✇ ⑧ q⑥♣q ➢⑧➀⑦③② qr

(

❹➡➥➦)

❶ ④ s✈ sqr ♣q ⑦⑧ ♣r⑧ q ♣q(

➂↔➇➄↕y

r

➇➆➂➜➃➉ ➄➧➝➃ ➈)

⑥ ♣③ ♣⑩ ➂↔➇➄↕y t

➝➇➉➙y

♣⑥♣③♣④ ⑦ ①q ♦⑤♣⑦ ⑥②⑩♣q♣ ✇ ♣♦s ♣♦♣s➫➭➯➲ ➳ ➵ ➸➭➺ ➻ ➳ ➼➭➺➽➭ ➾ ➳➵➚➵➺ ➚➭➲ ➵➺ ➸➚➵ ➚ ➭➲➪➵ ➶➺ ➹➶➚ ➼ ➭➼ ➘➭➴➵➪➵➲ ➳ ➷➶➬➶➺➸➵➺ ➵➺➹➵➲➵ ➘➭➺➸➶➺➸➚➵ ➘➵➺ ➻ ➶➚ ➵➲➭➴➵ ➾➵➺ ➹➵ ➹➵ ➚➭➴➯ ➴➵ ➘➭➲ ➶ ➻➵➷➵➵➺ ➽➵➺➸ ➬➵ ➳➚ ➚➵➲ ➭➺➵ ➚➭ ➾ ➶➵➺➽➵ ➼➭➲ ➶ ➘➵➚ ➵➺ ➚ ➯➺➹➲➯➴ ➘➭➲➶➻➵➷➵➵➺ ➶➺➹➶➚ ➼➭➴ ➳➺ ➾ ➶➺➸➳ ➳➺➮➭ ➻ ➹➯➲ ➾➵➺ ➼ ➭➺ ➸ ➶➲ ➵➺ ➸ ➳ ➚ ➯➺➱➴ ➳➚ ✃❐ ❒❮ ❰

y

Ï Ð➳➼ ➵➺➵➼➭➚ ➵➺➳➻➼ ➭ ➹➭➲➻➭➬➶ ➹ ➾ ➳➷➵➲➵ ➘➚➵➺ ➾➵ ➘➵ ➹ ➼ ➭➺ ➸ ➶➲ ➵➺ ➸ ➳ ➾➵➺ ➼ ➭➺➸➵ ➹➵ ➻ ➳ Ñ➯➻➹ ➵ ➸➭➺Ñ➽

➾➵➺ ➼➵ ➻➵➴➵➷ ➚ ➭➵ ➸➭➺ ➵➺➴➵ ➳➺➺➽➵ ➾➭➺➸➵➺➘➭➺ ➸➵Ò➵ ➻➵➺ ➽➵➺➸➚ ➭ ➹➵ ➹➹➭➲➷➵ ➾➵ ➘➵➚➹➳➮➳➹➵ ➻➼ ➵➺ ➵➪➭➲Ó Ô➭➺➾➭➚ ➵ ➹➵➺ ➹➭➲➷➵ ➾➵ ➘ ➬➳➵➽➵ ➚ ➭➵ ➸➭➺➵➺ ➪ ➶ ➸➵ ➼ ➭➺➪➵ ➾ ➳ ➘➭➲ ➹➳➼➬➵➺➸➵➺ ➾➵➴➵➼ ➼ ➭➺➭➺➹➶➚ ➵➺ ➘➲➯➘➯ ➲ ➻ ➳ ➽➵➺➸ ➯➘➹➳➼ ➵➴ ➵➺➹➵➲➵ ➭➚ ➶ ➳➹➵ ➻ ➾➵➲➳ ➴ ➶➵➲ ➾➭➺ ➸➵➺ ➘➭➺ ➾➵➺➵➵➺ ➶➹➵➺➸Õ ➾➳➼ ➵➺➵ ➹➳➹➳➚ ➬➳➵ ➽➵ ➚➭➵ ➸➭➺➵ ➺ ➼➳➺ ➳➼➵➴ ➹➭➲ ➪➵ ➾➳ ➚ ➭ ➹➳➚ ➵ ➘➭➲➬➵➺➾➳➺➸➵➺ ➭➚➶➳➹➵ ➻ ➭ ➚ ➶ ➳➹➵ ➻ ➾➵➲ ➳ ➴ ➶➵➲ ➾➭➺➸➵➺ ➶ ➹➵➺ ➸ ➼ ➭➺Ñ➵ ➘➵ ➳ ➯ ➘ ➹➳➼➵➴Ó

(

Ö➶➺➵➲➹➯➾➵➺× ➶ ➾➳ÕØ Ù ÙÚ)

ÓÛ Ü Ý

rofit

Þßilit

ÞàÔ➲➯➱➳➹➵➬➳➴ ➳➹➵ ➻ ➵ ➹➵ ➶ ➬➳➵ ➻➵ ➾ ➳➻➭➬➶➹ ➲➭➺➹➵➬➳➴ ➳➹➵ ➻ ➵ ➾➵➴➵➷ ➚➭➼ ➵➼ ➘ ➶➵ ➵➺ ➘➭➲ ➶ ➻➵➷➵➵➺ ➶➺ ➹➶➚ ➼ ➭➺➾➵ ➘➵ ➹➚➵➺ ➴➵➬➵ ➾➵➴➵➼ ➘➭➲➳➯ ➾➭ ➹➭➲ ➹➭➺ ➹➶

(

Ö ➶➺➵➲➹➯ ➾➵➺ ×➶➾ ➳ÕØÙÙ Ú)

Ó á➭➺➶➲➶➹â ➾➷➳➼➵(

Ø Ùã ä)

➘➲➯➱➳➹➵➬➳➴ ➳➹➵ ➻➼➭➲➶➘➵➚➵➺➱➵➚ ➹➯ ➲ ➽➵➺➸ ➘➭➺ ➹➳➺➸ ➶➺➹➶➚ ➼➭➺➾➵ ➘➵ ➹➚ ➵➺ ➘➭➲➷➵ ➹➳➵➺ ➚ ➵➲➭➺ ➵ ➵ ➸➵➲ ➚ ➭➴➵➺ ➸ ➻➶➺➸➵➺ ➷➳➾ ➶➘ ➘➭➲ ➶ ➻➵➷➵➵➺ ➹➭➲➪➵➸➵ ➻ ➶➵ ➹➶ ➘➭➲ ➶ ➻➵➷➵➵➺ ➷➵➲ ➶ ➻ ➬➭➲➵ ➾➵ ➾➵➴➵➼ ➚ ➭➵ ➾➵➵➺ ➽➵➺➸ ➼ ➭➺ ➸➶➺ ➹➶➺➸➚➵➺(

åæ çèét

✃ êë❒)

Õ ➹➵➺ ➘➵ ➵ ➾➵➺➽➵ ➚➭ ➶➺ ➹➶➺ ➸➵➺(

åæ çèét)

➵➚ ➵➺ ➻➶➴ ➳➹ ➬➵ ➸➳➘➭➲ ➶ ➻➵➷➵➵➺➶➺➹➶➚➼ ➭➺➵➲➳➚➼ ➯ ➾➵➴ ➾➵ ➲ ➳➴ ➶➵➲Óíîïð ñîò òóñ îô îõ îò íîïð ñ îò íîö î ñ÷øù õó òøîòú ÷û÷ îò ü óíùý îú ïóñþ óüöîòø îò ï óñ÷ÿîýîîò ö îù þ ï óò÷ ñ÷ òîò üî÷ ï÷ ò þ óò îù þîò ÿóñú î ï óò óöîö ò î ÷ òú ÷ þ öóö óñîï î ï óñùðõó

(

✁õýù ü î✂ ✄☎ ✆✝)

✞ ✟îíîü ï óòóíùúù îò ù òù ñ îÿùð ïñð ✠ùú îöù íùú îÿîòøõùø÷ò îþîòîõ îíîý✡ ☛

tur

☞✌☞✍ ✎✏ ✑ty

(

✒ ✓✔)

✞4

✕Leverage

✖☛

v

☛r

✗ ✘ ☛ îõ îíîý õîò î ïù òûîü îò õ îñù í÷ îñ îòø õîï îú õùø÷ò îþîò ÷ òú ÷ þ üóòù òø þ îú þîò ï ñð✠ùú îö ùíùú îÿ✞ ✙ îþù ò ö óÿîñ ✚☛v

☛r

✗ ✘ ☛ ÿ÷îú ÷ ï óñ÷ÿîý îî ò ü îþîñóÿù þð îòøõùýîõ îïùð íóý ïóñ÷ÿîý îîò û÷øîíóö ùýö óÿîñ✞ ✒îÿùð ✚☛v

☛r

✗ ✘ ☛ ù òù ü óòøøîüöîñþ îò ÿóûî÷ý ü îòî ïóñ÷ÿîý îîò õùöù î îù ð íóý ïùýîþ í÷îñ îú î÷ ý÷ú îòø✞ ✛ù òø þ îú ñ îÿùð ✚☛v

☛r

✗ ✘ ☛ îòø úù òø øù öóñîñúù ü óòø ù òõù þîÿù þîò ö îý✜î ï óñ÷ÿîýîîò ü óòøø ÷ òîþ îò ý ÷ú îòø îòø úù òø øù ï÷ íî✂ õ îò ú óñõ îïîú þ óü÷ òø þù òîòö îý✜îïñð✠ùú îö ù íùú îÿ ï óñ÷ÿîýîîòîþî òüóòù òø þ îú✂òîü ÷òõùÿùÿù íîù òîþ îòü óòù òø þîú þ îò ñùÿù þð þóöîòø þ ñ÷ú îò(

✢ ù õù îòúð✂ ✄☎ ✆ ✆)

✞ ✓íóý þ îñóò î ùú ÷ ï óñí÷ îõ îò î ï óñúù üö îòø îò õ îñù ïóñ ÷ÿîýîîò ÷ òú ÷ þ üóò óù üöîòø þî ò öóñîïîý÷ú îòø îòøíî îþõù îüö ù íõ îòõ îñùüîòîÿ÷üö óñ✣ÿ÷üö óñ îòøõîï îú õù ïîþ îù÷òú ÷þü óüöî îñý ÷ú îòø ✞5

✮ ✯✰ikui

✱ ✲it

✳✴✵✶ ✴✷ ✴✸✹✺ ✻ ✼✽✶ ✾✹ ✵✹ ✿ ✵✼✻✹✻✾✶ ✹ ✿ ✾✼ ✽✶✺ ✹ ❀✹✹ ✿ ✶✿✸✶✵ ✻✼❁ ✴✶ ✿✹✺ ✴ ✵ ✼❂✹❃✴❄✹ ✿ ❃✹ ✿❅✵✹ ✾ ✼✿✷ ✼✵ ✿❆✹❇ ✳✴✵✶ ✴✷ ✴✸✹✺ ❆✹ ✿❅ ✸ ✴✿❅❅✴ ✷✹❁✹✻ ✾✼✽✶ ✺ ✹ ❀✹✹ ✿ ✻✼✿❅✴✿ ✷✴✵✹✺ ✴✵✹ ✿ ❄✹ ❀❂✹ ✾✼✽✶ ✺✹ ❀✹✹ ✿ ✷✹ ✾✹✸ ✻ ✼✿❅✼❁ ❈❁✹ ❄✴✺ ✿ ✴✺ ✿❆✹ ✷✹ ✿ ✻✼✻❄✼✽✴✵✹ ✿ ❅✹✻❄✹ ✽✹ ✿ ❄✹ ❀❂✹ ✾ ✼✽✶ ✺✹ ❀✹✹ ✿ ✸ ✼❁✹ ❀ ❄✼✽❀✹✺ ✴❁ ✻ ✼✻❄✹❆✹ ✽ ✵ ✼❂✹❃✴❄✹ ✿❉ ✵ ✼❂✹❃✴❄✹ ✿ ❃✹ ✿❅✵✹ ✾✼✿ ✷✼✵ ✿❆✹ ✸ ✼✾✹✸ ❂✹ ✵✸✶ ✺ ✼❀ ✴✿❅ ❅✹ ✻ ✼✻✴❁ ✴✵✴ ✽ ✴✺ ✴✵ ❈ ❆✹ ✿❅ ✽ ✼✿✷✹ ❀

(

❊✹✺ ✴✽ ❋t

●❍■ ❏ ❑▲ ▼)

❇ ◆✹❁ ✸ ✼✽✺ ✼❄✶✸ ❃✶❅✹ ✻ ✼✻❄✼✽✴✵✹ ✿ ✼❖✼✵ ✾ ❈✺ ✴✸ ✴❖ ❄✹❅✴ ✾ ✼✽✶ ✺ ✹ ❀✹✹ ✿ ❆✹ ✴✸✶ ✻✼✻❄✼✽✴✵✹ ✿ ✴✻✹❅✼ ❄✹ ✴✵ ✷✴✻✹✸✹st

●P❋◗❘❍❙❋r

❇ ❚✻ ✹❅✼ ❆✹ ✿❅ ✾ ❈✺ ✴✸ ✴❖ ✸ ✼✽✺ ✼❄✶✸ ✻✼✻✶✿❅✵ ✴✿✵✹ ✿ ✾ ✴❀✹ ✵st

●P❋◗❘❍❙❋r

✺ ✶ ✿✸✶✵ ✻✼✿✷✶ ✵✶ ✿❅✾ ✼✽✶ ✺✹ ❀✹✹ ✿✸ ✼✽✺ ✼❄✶✸(

❯✶ ✽❆❈✿ ❈✷✹ ✿❱ ✽✹✺ ✸ ✴❂✴■❏ ❑▲▲)

❇6. Sustainability report

❲✼✿✶ ✽✶✸❳❁ ✵ ✴✿❅✸ ❈ ✿

(

▲❨❨ ❩)

sust

●❬❭●❪❬❍❬ty r

❋❫❘ ❴ ❵ ✷ ✴✷ ✼❖✴✿ ✴✺ ✴✵✹ ✿✺ ✼❄✹❅✹ ✴ ❁✹ ✾ ❈✽✹ ✿ ❆✹ ✿❅ ❄✼ ✽✴✺ ✴ ✸ ✴✷✹ ✵ ✺✹❃✹ ✴✿❖❈✽✻✹✺ ✴ ✻✼✿❅✼✿✹ ✴ ✵ ✴✿✼✽❃✹ ✵ ✼✶✹ ✿❅✹✿ ✾ ✼✽✶ ✺✹ ❀✹✹ ✿ ✸ ✼✸✹ ✾✴ ❃✶❅✹ ✻✼✿❅✼✿✹ ✴ ✴✿❖❈ ✽✻ ✹✺ ✴ ✿❈ ✿ ✵ ✼✶✹ ✿❅✹ ✿ ❆✹ ✿❅ ✻✼❁ ✴✾✶ ✸ ✴ ✴✿❖❈✽✻✹✺ ✴✹ ✵✸ ✴❛✴✸✹✺ ✺ ❈✺ ✴✹❁ ✷✹ ✿ ❁✴✿❅✵✶ ✿❅✹ ✿ ❆✹ ✿❅ ✻✼✻✶✿❅✵ ✴✿✵✹ ✿ ✾ ✼✽✶ ✺ ✹ ❀✹ ✹ ✿ ✷✹ ✾✹✸ ❄✼✽✸✶✻❄✶❀ ✺ ✼❜✹ ✽✹ ❄✼✽✵ ✼✺ ✴✿✹✻❄✶ ✿❅✹ ✿(

sust

●❬❭●❪❍❋ ❫❋r

❝❘ ❴ ❞●❭ ❡❋)

❇ ❯ ✼❁✹ ✴✿✷ ✴❅✶ ✿✹ ✵✹ ✿❈❁ ✼❀✾ ✼✽✶✺ ✹ ❀✹✹ ✿■sust

●❬❭●❪❬❍❬ty r

❋❫❘ ❴ ❵ ❃✶❅✹✷✴❅✶ ✿✹ ✵✹ ✿❈❁ ✼❀ ✴✿✺✸ ✴✸✶ ✺ ✴ ✾ ✼✻ ✼✽✴✿✸✹ ❀ ❜❈✿✸ ❈❀ ✿❆✹ ✷✹ ✽✴ ✾ ✴❀✹ ✵ ✵ ✼✻ ✼✿✸ ✽✴✹ ✿ ❁ ✴✿❅✵✶✿❅✹ ✿ ✶✿✸✶✵ ✻✼✿✴❁✹ ✴✵ ✴✿✼✽❃✹ ✾ ✼✽✶✺ ✹ ❀✹✹ ✿✸ ✼✽❀✹ ✷✹ ✾❁ ✴✿❅✵✶✿❅✹ ✿✷✹❁✹✻ ✾ ✼❁✹ ✾❈ ✽✹ ✿❈✽❅✹ ✿ ✴✺ ✹✺ ✴(

❯✶ ✺ ✹ ✿✸ ❈ ✷✹ ✿ ❢✹ ✽ ✴❅✹ ✿■ ❏❑▲❣)

❇ ❤✸✶✽✹ ✿ ❆✹ ✿❅ ✻ ✼✿ ✷✶ ✵✶ ✿❅ ✴✻ ✾❁ ✼✻✼✿✸✹✺ ✴ ❯ ✐♦♣qr stsq ✉s ✈ ✉♣q s ✈✇✉s ①②③ ④♣q rs ⑤s ④ ⑥♣⑥ ♣qs ⑤s ⑦s ✈⑧ss ④

⑨s⑩④❶ ❷ ❸

)

t ♣⑥s✇s⑩ ❹ ❺❻❼❽ ❾❿➀ ➁ ✉⑩ ✈♣ q➂s ➃q✇s ✈⑩t st ⑩➃✈s➄ r ♣ ✈ ✇s ✈ ⑦♣⑦⑤♣q➅s ④⑩✉s ✈ ➅❶✉❶⑦➆ ✈➃q ⑦s➆ ❶ ✈r s ✈ ✇➇ ❶ ✈r s ✈ ✇➆ t ④s ✈rsq ✉⑩ ✈♣q➂s➆ rs ✈ ⑤qs✉ sqt s t ❶✉ sq♣➄s ➈ ➉)

⑦ ♣ ✈r ♣⑦➃t ④q st⑩✉ s ✈ ✉➃⑦⑩ ④⑦♣ ✈ ➃q✇s ✈⑩t st ⑩➃✈s➄ ❶✈ ④❶✉sust

❿➊ ❻❿❹ ➋❺ ➌❺v

❺➋➍ ➎❾❺❻➏➆ rs ✈ ➐)

⑦ ♣⑦ ⑥s ✈r⑩ ✈ ✇s ✈ ✉⑩ ✈♣q➂s ➃q✇s ✈⑩tst ⑩➃✈s➄ t♣ ④⑩s ⑤ ➑s✉④❶(

➒❶t s ✈④➃rs ✈➓sq ⑩ ✇s ✈➆➉➔❸➐)

→➣↔↕➙ ➛➙➜

I

➝IA

➛➝ ➙ ➞➟A

➠ ➡➜ ➡➟A

➛↕➙ ➛➡➞ ➡➛A

➛➠I

↕➢➝ ➙ ➤I

➤ ➥↔Leverage

➦➧➨ ➩➫n

profit

➩➭ilit

➩➯➲♣q ❶ts➅ss ✈ rs ⑤s ④ ⑦ ♣➄s✉ ❶✉s ✈ ⑤♣ ✈rs ✈ss ✈ ❶✈ ④❶✉ ⑦ ♣ ✈⑩ ✈ ✇✉s ④✉ s ✈ ⑤q➃r❶✉④⑩⑧⑩ ④st r ♣ ✈✇s ✈ ➳sqs ⑤♣ ✈rs ✈ss ✈ ⑩ ✈④♣q✈s➄ rs ✈ ♣✉ t ④♣q✈s➄→ ➲♣ ✈r s ✈s s ✈ ⑩ ✈④♣q✈s➄ ⑨s⑩ ④❶r ♣ ✈✇s ✈⑦ ♣ ✈✇ ✇❶ ✈s✉ s ✈➄s⑥ sr ⑩ ④s➅s ✈rs ✈➳sr s ✈✇s ✈➆t♣r s ✈ ✇✉ s ✈ ❶ ✈④❶✉ ⑤♣ ✈r s ✈ss ✈ ♣✉t ④♣q ✈s➄ t s➄s➅ ts ④❶ ✈⑨s r♣ ✈ ✇s ✈ ⑥ ♣q➅❶④s ✈ ✇ s ④s ❶ ⑦♣➄s✉❶✉ s ✈ ⑤⑩ ✈➂s⑦s ✈→ ➵❺

v

❺r

❿➸❺s ④s ❶ t ④q ❶✉❶q ➅❶ ④s ✈ ✇sr s➄s➅➳♣q ⑦⑩ ✈s ✈ r sq⑩ ⑥ ♣tsq s ④s ❶ ✉ ♣➳⑩➄✈⑨s ➂❶⑦➄s➅ ⑤♣⑦s✉ s⑩s ✈ ➅❶ ④s ✈✇ ➃➄♣➅ ⑤♣q ❶t s➅ss ✈ ⑨s ✈ ✇ r ⑩✇ ❶✈s✉s ✈ ❶✈ ④❶✉ ⑦♣⑦ ⑥⑩s ⑨s⑩ s✉ ④⑩ ➺⑩ ④st ➃⑤♣q st⑩➃✈s➄✈⑨s(

➒♣ ④⑩sr ♣➑⑩ rs ✈ ➲ ❶q ⑥s➑s ✈ ✇t s➆➉➔❸➻)

→➽➾➚➾➪ ➪ ➶➹➾➹ ➾➪ ➘➾➹ ➴➹ ➷➶➬ ➮➾➬ ➴➹ ➱➾ ✃➶ ❐❒➬ ➾ ❮➾➾➹ ➪ ➶➹ ❰❮➾ ❐➾✃ ➘ ➾➹ ✃ ➶➹ ❰➶➪Ï➾➚➴➾➹ ➱➾➹❰ ➪ ➾➘➬ ➴➪➾➚ Ð➾ ❐➴ ➴➹ ➷➶➬ ➮➾➬➴➹ ➱➾ ➮➶ ❐➬➶Ï❒ ➮Ñ Ò➶➹ ❒ ❐❒➮ Ó➶Ï❐➴ ➾

(

ÔÕ Ö×)

✃➶➹❰❰❒ ➹➾➾➹ ❮❒➮➾➹❰ Ð➾➚➾➪ Ï➶➹➮❒➘ ➴➹ ➷➶➬ ➮➾ ➬➴ ➱➾➹❰Ð➴ ❰❒➹ ➾➘➾➹ ❒➹➮❒➘➪➶➹Ð➾➹ ➾➴ ➾➘ ➮➴ ➷➾ ✃➶ ❐❒ ➬ ➾ ❮➾➾➹ Ð➴ ❮➾ ❐➾✃ ➘➾➹ Ð➾✃ ➾ ➮ ➪ ➶➹ ➴➹ ❰➘ ➾ ➮➘ ➾➹ ➘➶❒ ➹ ➮❒ ➹❰➾➹ ✃ ➶ ❐❒➬ ➾ ❮➾ ➾➹ Ð➾ ❐➴ ✃➾Ð➾ ❮➾➹➱➾ Ð➶➹❰➾➹ ➪ ➶➹❰❰❒ ➹➾ ➘➾➹ ➪ ØÐ➾➚ ➬ ➶➹Ð➴ ❐➴ ➱➾➹❰ Ù❒➪ ➚➾ ❮➹ ➱➾➚➶Ï➴ ❮➮➶ ❐Ï➾ ➮➾➬Ñ

Ú✃➾Ï➴➚➾ ➾➘ ➮➴ ➷➾ ✃➶ ❐❒ ➬ ➾ ❮➾➾➹ ➱➾➹❰ Ð➴➘ ➶➚Ø➚➾ Ð➶➹ ❰➾➹ Ï➾➴➘ Ð➾➹ ➪➾➘ ➬ ➴➪➾➚ ➪➾➘➾ ➚➾Ï➾ ➱➾➹ ❰ ➾➘ ➾➹ Ð➴Ð➾✃ ➾ ➮ ➪➶➹Ù➾Ð➴ ➪➾➘ ➬➴➪ ➾➚ ✃❒ ➚➾Ñ Û➾➚ ➮➶ ❐➬ ➶Ï❒➮ Ð➴➘ ➾ ❐➶➹ ➾➘➾➹ ➾➘ ➮➴ ➷➾ ✃➶ ❐❒ ➬ ➾ ❮➾➾➹ Ð➴ ❰❒➹ ➾➘➾ ➹ Ø➚➶ ❮✃ ➶ ❐❒ ➬ ➾ ❮➾➾➹ ❒ ➹ ➮❒ ➘ ➘ ➶ ❰➴➾ ➮➾➹ Ø✃ ➶ ❐➾➬ ➴ Ø➹ ➾➚ ✃ ➶ ❐❒ ➬➾ ❮➾➾➹ ➱➾➹❰ Ð➴ ❮➾ ❐➾✃➘ ➾➹ Ð➾✃ ➾ ➮ ➪ ➶➹➴➹❰➘ ➾ ➮➘➾➹ ✃❐ØÜ➴➮➾Ï➴➚➴ ➮➾➬Ñ Ý➶ ❮➴➹❰❰➾ ➘➶ ➮➴➘ ➾ ✃➶ ❐❒ ➬ ➾ ❮➾➾➹ Ð➶➹❰➾ ➹ ➮➴➹ ❰➘➾ ➮ Þß

v

ßr

àá ß ➱➾➹ ❰ ➮➴➹ ❰ ❰➴Ð➾✃➾ ➮Ð➴➴➘ ❒ ➮➴Ð➶➹ ❰➾➹✃ ❐Ø Ü➴ ➮➾Ï➴➚➴➾➬✃ ➶ ❐❒ ➬ ➾ ❮➾➾➹➱➾➹❰➮➴➹ ❰ ❰➴✃ ❒➚➾Ñâ➶➹➶➚➴ ➮➴➾➹ ➮➶ ❐Ð➾ ❮❒➚❒ ➱➾➹ ❰ ➪ ➶➹Ð❒➘ ❒➹❰ ✃ ➶ ❐➹ ➱➾ ➮➾➾➹ ➮➶ ❐➬➶Ï❒ ➮ ➾Ð➾➚➾ ❮ ✃ ➶➹➶➚➴ ➮➴➾➹➱➾➹❰Ð➴➚➾➘ ❒➘ ➾➹ Ø➚➶ ❮Ó➶Ï❐➴➾

(

ÔÕÖ×)

Ð➾➹Ý➾➚➶➶➪ ßt

à Þ(

ÔÕÖÕ)

➱➾➹ ❰ ➪➶➹ ➱➾ ➮➾➘ ➾➹ Ï➾ ❮ã➾ Þßv

ßr

àáß Ï➶ ❐✃➶➹❰➾ ❐❒ ❮ ✃ Ø➬➴ ➮➴ Ü ➮➶ ❐❮➾Ð➾✃ ✃❐Ø Ü➴ ➮➾Ï➴➚➴ ➮➾➬Ñ â➶➹➶➚➴ ➮➴➾➹ ➮➶ ❐➬➶Ï❒ ➮ Ù❒ ❰➾ Ð➴Ð❒ ➘❒ ➹ ❰ Ø➚➶ ❮ ✃➶➹ ➶➚➴ ➮➴➾➹ ➱➾➹❰ Ð➴➚➾➘❒ ➘➾➹ äØ Ø➹ Ð➾➹ å ➾➹ ❰(

ÔÕ Õ æ)

➱➾➹❰ ➪ ➶➹ ➱➾ ➮➾➘➾➹ Ï➾ ❮ã➾ Þßv

ßr

àá ß Ï➶ ❐✃➶➹❰➾❐❒ ❮ ✃ Ø➬➴ ➮➴ Ü ➮➶ ❐❮➾Ð➾✃ ✃ ❐Ø Ü➴ ➮➾Ï➴➚➴ ➮➾➬Ñ ç➾➪❒ ➹ Ï➶ ❐Ï➶Ð➾ Ð➶➹❰➾➹ ✃ ➶➹➶➚➴ ➮➴➾➹ ➱➾➹❰Ð➴➚➾➘ ❒➘ ➾➹ Ò➾ ❐➮Ø➹ Ø(

ÔÕ Õ Ô)

Ð➾➹ Ý➾ ❐➴ Ð➾➹ ÚÏ❒Ð➾➹ ➮➴(

ÔÕÖè)

➱➾➹ ❰ ➪ ➶➹ ➱➾ ➮➾➘➾➹ Ï➾ ❮ã ➾ Þßv

ßr

àáß Ï➶ ❐✃➶➹❰➾ ❐❒ ❮ ➹ ➶ ❰➾ ➮➴ Ü ➮➶ ❐❮➾Ð➾✃ ✃ ❐ ØÜ➴ ➮➾Ï➴➚➴ ➮➾➬Ñ ➽➾ ❐➴ ✃ ➶ ❐➹ ➱➾ ➮➾➾➹ Ð➴ ➾ ➮➾➬ Ð➾✃ ➾ ➮ Ð➴ ➮❒ ❐❒ ➹➘ ➾➹ ❮➴✃Ø➮➶➬ ➴➬ Ï➾ ❮ã➾ Þßv

ßr

àáß ➪ ➶➪➴➚➴➘ ➴ ✃➶➹❰➾ ❐❒ ❮ ✃❐ØÜ➴➮➾Ï➴➚➴ ➮➾➬Ñë ì í

ikui

îit

ï ðî ñn

òïn profit

ï óilit

ï ðôõöõ÷ ø õùú û õüùý þ ÿõ ✁ ✂ ✄ ✄ ùúüõ øúüø ✄ø õù õú ù ☎✆ õü ÿõ ✝✄þú ø õ÷õ õ õ✆õöõ÷ ö☎üú☎✆☎ù õø

(

✞ý✟☎ù õ ✆õ ôý û ☎✄✠ ✡ ☛☞ ✌)

✍ ✎☎üú☎✆☎ù õø ✂ ✄✂✝✄þ ö☎÷õù ü õ ü✄✂õ✂✝úõ ✝✄þúø õ÷õõ ú ùú ü ✂ ✄✂ ✏ õÿõ þ ÷úù õ ✁ ✑õ ✁ü õ ✝✄ ✆ ✄ü ÿõ✍ ✒☎ ✁ü õù ö☎üú☎✆☎ù õø ✝✄þú ø õ÷õõ ÿõ ✁ ù ☎ ✁✁☎ ✂✄ ✁☎ ✆ ☎üõø ☎ü õ ✏õ÷✓ õ ✝✄þúøõ÷ õõ õü õ ù ✄þ÷☎ ✆õþ ✆õþ ☎ ü✄ ✁õ✁ õöõ ú ùú ü ✂ ✄öú õø ☎ ÷úù õ ✁ ✑õ ✁ üõ✝✄ ✆✄ü ÿõ✍✔✝õ✏☎öõ ø ✄✂ õü ☎ ö☎üú☎✆ õüù ☎✟õ öõ ✕õþ õù õú ø ✄✂ õü ☎ ✏ õ☎ü ù ☎ ✁ üõù ö☎üú☎✆☎ù õøõüù ☎✟õöõ ✕õþÿõ ✁✆ ☎✂ ☎ö☎ü ☎✝✄þúøõ÷ õõ ✂ õü õõ ✁üõ✝þý û ☎ù õ✏ ☎ö☎ù õø ÿõ ✁ ✆☎ù ✄þ ☎✂ õ ✝✄þú ø õ÷õõ õüõ ø✄✂õü☎ ✏✄ø õþ

(

✔ ✓ õþ✠ ✡ ☛☞☞)

✍ ✎☎üú ☎✆ ☎ù õø ù ✄þø ✄✏ú ù ✂ ✄ ✁☎ ✆☎ü õø☎ü õ ✏õ÷✓ õ ✝✄þú ø õ÷ õõ ù ✄þ ø✄✏ úù ✆ õöõ✂ ü✄ õ✆õõ ÿõ ✁ ø ✄÷õù✍ ô✄÷ ☎ ✁✁õ ✝õþ õ ☎ ✟✄øùýþ õü õ ù ✄þù õþ☎ü ú ùú ü ✏ ✄ü ✄þ✑õ ø õ✂ õ õù õú ✂ ✄ õ õ✂üõ ✂ ý ✆ õö ÿõ ✆ ☎✂ õ õ ÷õö ù ✄þø ✄✏ú ù õü õ ✏ ✄þ✝✄ ✁õþú÷ ù ✄þ÷ õ✆õ✝ ✝✄ ☎ ✁ üõù õ ✝þý✆úüù ☎û ☎ù õ ø ✝✄þú ø õ÷ õõ ✆ õ ✏✄þ☎✂ ✏ õø ✝õ✆õ ✝✄ ☎ ✁üõù õ ✝þýû☎ù õ✏☎ö☎ù õø✝✄þú ø õ÷õõ ✍✖ ✄þ ÿõù õõ ù ✄þ ø✄✏ úù ✆ ☎✆ú üú ✁ ý ö✄÷ ✝✄ ✄ö☎ù ☎õ ÿõ ✁ ✆ ☎öõüúü õ ✞ý✟☎ù õ ✆ õ ôý û ☎✄

(

✡ ☛☞ ✌)

ø✄þù õ ôõþù ☎üõ(

✡ ☛☞ ✗)

ÿ õ ✁ ✂✄ ÿõù õü õ ✏õ÷✓ õ ö☎üú☎✆☎ù õø ✏✄þ✝✄ ✁õþú ÷ ✝ýø ☎ù ☎û ù ✄þ÷ õ✆õ✝ ✝þýû ☎ùõ✏ ☎ö☎ù õø✍ ✖✄ ✄ö☎ù ☎õ ÿõ ✁ ✆ ☎öõüú ü õ ý ö✄÷ ✘ú ö☎õù ☎(

✡ ☛☞ ✗)

✑ú✁õ ✂ ✄ ÿõù õü õ ✏ õ÷✓ õ ø ✄✕õþõ ø ☎✂ ú öù õ ö☎üú☎✆☎ù õø✏✄þ✝✄ ✁ õþú ÷✝ý ø ☎ù ☎ûù ☎✆õüø ☎✁ ☎û☎ü õ ù ✄þ÷ õ✆õ✝✝þý û ☎ù õ✏ ☎ö☎ù õø✍✛✜✢✣✤ ✣✥ ✦✧✥ ★✜✩ ✪ ✢✫✬ ✜✬ ✭✧ ★✮✧ ✯✜ ✦✣✜ ✛✜ ✢✧✬ ✰✫ ✰✜✯✜ ✦✜ ✩ ✫✥ ✱✧✤ ✣★ ✩ ✪✬✜ ✢✜ ✲ ✢✫✤ ★✧ ✛✧✩ ✩ ✤ ✪✲✜✢✧✭ ✜✯✜ ✢✧✬✳

H

✴✵✜ ✦✣✜ ✛✜ ✢✧✬✭ ✫✤✩✫✥✱✧✤ ✣★✩✪✬ ✜ ✢✜ ✲✢✫✤ ★✧ ✛✧✩✩✤✪✲✜ ✢✧✭ ✜✯✜ ✢✧✬✶ ✷

Sustainability report

✸✹n

✺✻ ✼✽✻ ✾rofit

ilit

✻ ✿❀ ❁❂ ❃❄ ❅❆❄ ❇ ❅❈ ❅

ty r

❉❊❋ ●❃ ✰✫✤✣✩ ✧ ✦✧✥ ✯✧✩ ✪✤✧✥✥✪✥ ✦✫ ✣✧✥✱✧✥✩ ✫✤ ✣✬ ✧ ★✧✧✥ ✰✫✥✱✫✥ ✧✜ ✦✜✥✫✤❍✧ ✬ ✪✬ ✜✧✯■ ✫ ✦ ✪✥✪✰✜ ✛✧✥ ✯✜✥✱✦ ✣✥✱✧✥✳ ❏✧✯✧ ★ ✬✧ ✢✣ ✢✣❍✣✧✥ ✩ ✫✤ ✣✬ ✧ ★✧ ✧✥ ✰✫✥ ✱ ✱✣✥✧ ✦✧✥sust

❄ ❅❆❄ ❇ ❅❈ ❅ty r

❉❊❋ ●❃ ❑r

❄ ▲❉work

✧ ✛✧✯✧ ★ ✬ ✫✭✧ ✱✧✜ ▼✧✤✧ ✣✥✢✣✦ ✰✫✥ ✱✫✯ ✪✯✧ ★✣✭ ✣✥ ✱✧✥ ✩ ✫✤ ✣✬✧ ★✧✧✥ ✛✫✥ ✱✧✥stakeholders

✥◆✧✳Sustainability report

✢✫✤✬ ✫✭ ✣ ✢ ✰✫✤✣✩ ✧ ✦✧✥ ✭ ✫✥ ✢✣ ✦ ✩✫✤ ✢✧✥✱✱ ✣✥✱❍✧✮✧✭ ✧✥✩ ✫✤ ✣✬ ✧ ★✧ ✧✥ ✣✥✢✣✦✰✫◆✧ ✦✜✥✦✧✥

stakeholder

✭✧ ★✮✧✩ ✫✤ ✣✬✧ ★✧✧✥ ✭ ✫✤✧ ✛✧✩ ✧ ✛✧ ✭ ✧ ✢✧✬ ✧✥ ❖✭ ✧ ✢✧✬✧✥ ◆✧✥✱ ✛✜ ✢✫✥ ✢✣ ✦✧✥ ✧ ✢✧ ✣ ✢✫✯✧ ★ ✬ ✫✬ ✣✧✜ ✛✫✥ ✱✧✥ ✬ ✢✧✥ ✛✧✤ ✦✫ ✢✫✥✢✣✧✥ ◆✧✥ ✱ ✢✫✯✧ ★ ✛✜ ✢✫ ✢✧✩✦✧✥ ✛✧✥ ★✧✯ ✢✫✤✬ ✫✭✣✢ ✰✫ ✰✭ ✣ ✦✢✜ ✦✧✥ ✭ ✧ ★✮✧ ✩ ✫✤ ✣✬ ✧ ★✧ ✧✥ ✢✜ ✛✧ ✦ ★✧✥◆✧ ✭ ✫✤ ✪✤✜✫✥ ✢✧✬ ✜ ✩✧ ✛✧ ✦✫ ✣✥ ✢✣✥ ✱✧✥ ✬ ✫ ✰✧ ✢✧ ✰✫✯ ✧✜✥ ✦✧✥ ❍✣✱✧✰✫ ✰✫✤ ★✧ ✢✜ ✦✧✥✜✬ ✣✬ ✪✬ ✜✧✯✛✧✥✯✜✥✱✦ ✣✥✱✧✥✳P✫✥ ✱ ✣✥✱✦✧✩✧✥ ✯✧✩ ✪✤✧✥ ✭✫✤ ✦✫✯✧✥❍✣ ✢✧✥ ◆✧✥ ✱ ✭✫✤✬ ✜ ✲✧ ✢ ✬ ✣✦✧✤✫✯✧ ✰✫ ✰✭✫✤ ✜ ✦✧✥ ✥✜✯✧✜ ✢✧ ✰✭ ✧ ★ ✭✧ ✱✜ ✩ ✫✤ ✣✬ ✧ ★✧✧✥ ✬✫ ★✜✥✱✱✧ ✛✧✩ ✧ ✢ ✰✫✥ ✜✥ ✱✦✧ ✢✦✧✥ ✦✫✩✫✤▼✧◆✧✧✥ ✜✥ ◗✫✬ ✢✪✤ ✣✥ ✢✣ ✦ ✰✫✥ ✱✜✥◗✫✬ ✢✧✬ ✜ ✦✧✥ ✛✧✥✧✥◆✧ ✛✜ ✩ ✫✤ ✣✬ ✧ ★✧✧✥✳ P✫✯✧✩ ✪✤✧✥ ✢✫✤ ✬✫✭✣✢ ❍✣ ✱✧ ✛✜❍✧ ✛✜ ✦✧✥ ✬✫✭ ✧ ✱✧✜ ✰✫ ✛✜✧ ✩✤✪✰ ✪✬ ✜ ✬✫ ★✜✥ ✱ ✱✧ ✰✧✬◆✧ ✤✧ ✦✧ ✢✧ ✦✧✥ ✰✫ ✰✜✯✜ ✦✜✬✜ ✦✧✩✩ ✪✬✜ ✢✜ ✲◆✧✥✱✭ ✫✬ ✧✤✢✫✤★✧ ✛✧✩✩✫✤ ✣✬ ✧ ★✧✧✥✳

❘❙❚❯ ❱❲❳❲ ❲❨ ❩❲❨ ❬❙❚❩ ❲❭ ❘❲❪ ❫❯ ❴❲ ❘❲❩ ❲ ❘❙❨ ❵❨ ❴❪❲ ❛❲❨ ❨ ❵❜❲❵ ❘❙❚❯ ❱❲❳ ❲❲❨ ❝❲❨❴ ❭❙❨ ❲❨❩ ❲❪❲❨ ❲❩❲❨❝❲ ❘❙ ❨❵❨❴❪ ❲ ❛❲❨ ❪ ❵❨ ❙❚❫❲ ❪ ❙❯ ❲❨ ❴❲❨ ❲ ❛❲❯ ❘❚❞ ❡❵ ❛❲ ❬❵❜❵ ❛❲ ❱ ❘❙❚❯ ❱❲❳❲ ❲❨❪❙❩ ❙ ❘❲❨ ❨❝❲❢

❣❲❜ ❛❙❚ ❱❙ ❬❯❛❩ ❵❩❯ ❪❯ ❨❴ ❞❜❙❳ ❘❙❨ ❙❜❵ ❛❵❲❨ ❱❙ ❬❙❜❯❭ ❨❝❲ ❝❲❨❴❩ ❵❜❲❪❯ ❪❲❨ ❤❩❳ ❵❭❲

(

✐ ❥❦ ❧)

♠ ❤❚❫❞♥❞(

✐ ❥❦ ❧)

❱❙❚ ❛❲ ♦❯❱❲❨❛❞ ❩❲❨ ♣❲❚ ❵ ❴❲❨(

✐❥❦❧)

❝❲❨ ❴ ❭❙❨ ❙❭❯ ❪❲❨ ❬❲❳♥❲sust

qrs qtr ✉rty r

✈✇① ② ③ ❬❙❚ ❘❙❨❴❲❚ ❯❳ ❘❞❱❵ ❛❵❡ ❛❙❚❳❲❩ ❲ ❘ ❘❚❞ ❡❵❛❲ ❬❵❜❵ ❛❲ ❱❢ ♦❙❩ ❲❨❴❪❲ ❨ ♦❞❙❜❵ ❱ ❛❝❞❨❵❨❴❚❯ ❭(

✐❥❦ ❦)

❩❲❨ ❣❯ ❱ ❱❲❵❨(

✐ ❥❦ ④)

❭❙❨❝❲ ❛❲❪ ❲❨ ❬❲❳ ♥❲sust

qrs qtr ✉rty r

✈✇①②③ ❬❙❚ ❘❙❨❴❲ ❚❯❳ ❛❙❚❳ ❲❩❲ ❘ ❘❚❞ ❡❵❛❲ ❬❵❜❵ ❛❲ ❱❢⑤❲❭❯ ❨ ❘❙❨ ❙❜❵ ❛❵❲❨ ❝❲❨❴ ❩ ❵❜❲❪❯ ❲❪❲❨ ⑥❵ ❬❞♥❞ ❩❲❨ ⑦❲❚ ❲❩❵⑧❲

(

✐❥❦⑨)

❬❙❚ ❬❙❩ ❲ ❝❲❵ ❛❯ ❘❙❨❙❜❵ ❛❵❲❨ ❵❨❵ ❭❙❨❝❲ ❛❲❪ ❲❨ ❬❲❳ ♥❲sust

qrs qtr ✉rty r

✈✇①② ③ ❛❵❩❲❪ ❬❙❚ ❘❙❨❴❲❚ ❯❳ ❱❵ ❴❨ ❵❡❵❪ ❲❨ ❛❙❚❳ ❲❩❲ ❘ ❪ ❵❨❙❚❫❲ ❘❙❚❯ ❱❲❳ ❲❲❨ ❝❲❨ ❴ ❩ ❵❯❪ ❯❚ ❩ ❙❨ ❴❲❨ ❘❚❞ ❡❵❛❲ ❬❵❜❵ ❛❲ ❱❢ ⑩❲❚❵ ❘❙❚❨❝❲ ❛❲❲❨ ❩ ❵ ❲ ❛❲ ❱ ❩ ❲ ❘❲ ❛ ❩❵ ❛❯ ❚❯❨ ❪❲❨ ❳ ❵❘❞❛❙ ❱❵ ❱ ❬❲❳ ♥❲sust

qrsqt r ✉rty r

✈✇①②③ ❭❙❭ ❵❜❵❪❵❘❙❨ ❴❲❚❯❳❘❞❱❵ ❛❵❡❛❙ ❚❳❲❩ ❲ ❘❘❚❞❡❵ ❛❲ ❬❵❜❵ ❛❲ ❱❢H

❶❷ ❸❹ ③qrs qtr ✉rty r

✈✇①② ③ ❬❙❚ ❘❙❨❴❲❚ ❯❳❘❞❱❵ ❛❵❡❛❙❚❳ ❲❩ ❲ ❘❘❚❞ ❡❵ ❛❲ ❬❵❜❵ ❛❲ ❱4

❺Leverage

❻❼n

❽❾ ❿profit

❾ ➀❾ ➁ilit

m

❼l

❾ ➂ui

sustainability report

➁ ❼➀❾ ❽❾ ➃intervening

➇➈➉➊➋➌ ➍➋ ➎➋ ➏➋ ➎➐ ➍ ➊➉➋ ➎➋ ➑ ➍ ➋➌➋➉ ➑➈ ➎➊ ➎➐➒➋➉➒ ➋ ➎ ➒➈ ➓ ➎➉ ➓ ➎➐➋ ➎ ➋➉➋ ➓ ➌➔→ ➣➊➉➋↔➊↕➊➉➋ ➇➍ ➋ ➎➉➊➍ ➋➒➑➈ ➎➊➑↔➓↕➒➋ ➎➒ ➈➔➓ ➐➊➋ ➎➋➉➋ ➓➒ ➈↔➋ ➎ ➐➒➔➓➉➋ ➎

(

➙➓➎➋➔➉→ ➍ ➋ ➎➛ ➓➍ ➊➜➝➞➞ ➟)

➠➡➌➋↔➊↕➋ ➉➊ ➎ ➐➒ ➋➉ ➢➤

v

➤r

➥ ➦ ➤ ➌➈➔➓➇➋➧➋➋ ➎ ➉➊ ➎ ➐➐➊➜ ➑➋➒➋ ➋➒➋ ➎ ➍ ➊➊➒ ➓➉➊ ➍ ➈ ➎➐➋ ➎ ➌ ➈ ➎➐ ➓➎ ➐➒ ➋➌➋ ➎sust

➥➨➩➥➫➨➢➨ty r

➤➭➯ ➲ ➳ ➏➋ ➎➐ ↕➈↔➊➧ ↕➓➋ ➇ ➓➎➉ ➓➒ ➑➈ ➎ ➐➓➔➋ ➎ ➐➊ ➒ ➈➔➋➐➓➋ ➎ ➍ ➋➔➊ ➊ ➎➵➈ ➇➉→ ➔➠ ➸➈ ➎ ➓➔➓➉ ➡➓↕➊➋ ➍ ➋ ➎ ➙➏➋ ➑(

➝➞➺➻)

↔➈➔➍➋ ➇➋➔➒ ➋ ➎➉➈→ ➔➊➋➐➈ ➎➇➊➜ ➓ ➎➉ ➓➒ ➑➈ ➎ ➐➓➔➋ ➎ ➐➊➋➉➋ ➓ ➑➈ ➎➐➧➊↕➋ ➎ ➐➒ ➋ ➎➒➈➔➋ ➐➓➋ ➎ ➌ ➈ ➑➈ ➐➋ ➎ ➐➇➋➧➋ ➑➉➈➔➧➋➍➋➌ ➒➈ ➑➋ ➑➌➓➋ ➎➌ ➈➔➓ ➇➋➧➋➋ ➎➍➋↕➋ ➑➑➈ ➑➈ ➎ ➓➧➊ ➧➋➒➼ ➧➋➒ ➌➋➔➋ ➌ ➈ ➑➈➐➋ ➎ ➐ ➇➋➧➋ ➑ ➑➋➒ ➋ ➍ ➊➌➈➔↕➓➒➋ ➎ ➉➋ ➑↔➋➧➋ ➎ ➊ ➎➣→ ➔➑➋ ➇➊ ➇➋↕➋➧ ➇➋➉ ➓➎➏➋ ➋➍➋↕➋➧sust

➥➨➩➥➫ ➨➢➨ty r

➤➭➯➲➳ ➠ ➸➋➒➋ ➍➋➔➊ ➊➉ ➓ ➌ ➈➔➓➇➋➧➋➋ ➎ ➏➋ ➎ ➐ ➑➈ ➑➊↕➊➒➊ ➉➊ ➎➐➒➋➉ ➢➤v

➤r

➥➦ ➤ ➏➋ ➎➐ ➉➊ ➎ ➐➐➊ ➑➈ ➑➊↕➊➒➊ ➒➈ ➽➈ ➎➍➈➔➓➎ ➐➋ ➎ ➓ ➎➉ ➓➒ ➑➈↕➋➒➓➒ ➋ ➎ ➌ ➈ ➎ ➐➓➎ ➐➒ ➋➌ ➋ ➎ ↕➈↔➊➧ ↕➓➋ ➇ ➍ ➋➔➊➌ ➋➍➋ ➌ ➈➔➓ ➇➋➧➋➋ ➎ ➏➋ ➎ ➐ ➑➈ ➑➊↕➊➒➊ ➉➊ ➎➐➒➋➉ ➢➤v

➤r

➥➦ ➤➏➋ ➎ ➐➔➈ ➎➍➋➧➠➴ ➷➬ ➷➮➱✃ ➱ ✃ ➷❐ ➷❒❮❰❮➱❐ Ï ➷➬ ➷❒Ð Ñ❐ Ò➱ Ñ ❮Ï➱❒❐Ò➱Ó ÔÐ ❒❮➱ Õ ➱❐ ÖÒ➱ Ñ

(

×Ø ÙÚ)

Ñ➷❐Ò➱❰➱Û➱❐ ➬ ➱ÜÝ➱ Þßv

ßr

à áß ➬ ➷➮✃➷❐â➱➮ÐÜ ✃ãÏ❮❰❮ä ❰➷➮Ü➱Õ ➱✃ ✃ ➷❐âÐ ❐â Û➱✃ ➱❐ Û➷➬➷➮❒➱❐ åÐ ❰➱❐ æ ç➷❐➷❒❮❰❮➱❐ ❰➷➮Ï ➷➬Ð❰Õ ❮ÕÐÛÐ ❐â ã❒➷Ü ✃➷❐➷❒❮❰❮➱❐ Ò➱❐â Õ❮❒➱ÛÐÛ❐ è❮ Õ➱❐ èÐ(

×ØÙØ)

Ò➱❐â åÐâ➱ Ñ ➷❐Ò➱❰➱Û➱❐ ➬➱ÜÝ➱ Þßv

ßr

à áß ➬➷➮ ✃➷❐â➱➮ÐÜ ✃ãÏ ❮❰❮ä ❰➷➮Ü➱Õ ➱✃sust

àéêàëéÞéty r

ßì íî ï æ ð ➱ÑÐ ❐ ➬ ➷➮➬ ➷Õ➱ Õ ➷❐â➱❐ ✃➷❐➷❒❮❰❮➱❐ Ò➱❐â Õ❮❒➱ÛÐÛ➱❐ ã❒➷Ü ñ❮Õ❮➱❐❰ã(

×ØÙÙ)

Ó ÖÐ ➮ Òã❐ã Õ ➱❐ ç➮➱Ï ❰❮Ý❮(

×ØÙÙ)

Ò➱❐â Ñ➷❐Ò➱❰➱Û➱❐ ➬ ➱ÜÝ➱ Þßv

ßr

à áß ➬ ➷➮✃➷❐â➱➮ÐÜ ❐ ➷â➱❰❮ä ❰➷➮Ü➱Õ➱✃sust

àéêàë éÞéty

r

ßì íî ïæÖ➷Õ➱❐âÛ➱❐ Ð❐❰ÐÛ ✃➷❐â➱ ➮ÐÜ

sust

àéêàëéÞéty r

ßì íî ï ❰➷➮Ü➱Õ➱✃ ✃ ➮ãä❮❰➱➬ ❮❒❮❰➱Ï Õ❮ÕÐÛÐ❐â ã❒➷Ü ✃➷❐➷❒❮❰❮➱❐ ❰➷➮ Õ➱ÜÐ ❒Ð Õ➱➮ ❮ Öã➷❒❮Ï❰ Òã❐ ❮❐â➮Ð Ñ(

×Ø Ù Ù)

Õ ➱❐ òÐÏ Ï➱❮❐(

×Ø Ùó)

Ò➱❐â Ñ➷❐Ò➱❰➱Û➱❐ ➬ ➱ÜÝ➱sust

àéêàë éÞéty r

ßìíî ï➬ ➷➮✃➷❐â➱➮ÐÜ❰➷➮Ü➱Õ ➱✃✃➮ãä❮❰➱➬ ❮❒❮❰➱Ïæ ç➷❐ ➷❒❮❰❮➱❐❰➷➮Ï ➷➬Ð ❰åÐâ➱Õ❮ÕÐÛÐ❐âã❒➷Ü ✃ ➷❐ ➷❒❮❰❮➱❐ Ò➱❐â Õ❮❒➱ÛÐÛ➱❐ Ô ÕÜ❮Ñ ➱

(

×ØÙÚ)

Ò ➱❐â Ñ ➷❐Ò➱❰➱Û➱❐ ➬➱ÜÝ➱sust

àéêàë éÞéty r

ßìíî ï ➬➷➮✃ ➷❐â➱➮ÐÜ ✃ãÏ ❮❰❮ä ❰➷➮Ü➱Õ➱✃ ✃➮ãä❮❰➱➬ ❮❒❮❰➱Ïæ ô➱➮ ❮✃ ➷➮❐Ò➱❰➱➱❐ Õ❮ ➱❰➱Ï Õ ➱✃➱ ❰ Õ ❮❰Ð ➮Ð ❐Û➱❐ Ü❮✃ã❰➷Ï ❮Ï ➬ ➱ÜÝ➱ Þß

v

ßr

à áß Ñ➷Ñ❮❒❮Û❮ ✃ ➷❐â➱➮ÐÜ ✃ãÏ ❮❰❮ä ❰➷➮Ü➱Õ ➱✃ ✃➮ã ä❮❰➱➬ ❮❒❮❰➱Ï Ñ ➷❒➱❒Ð❮sust

àéêàëéÞéty r

ßì íî ï Ï ➷➬➱â➱❮éê ïßrv

ßê éêáõH

ö ÷ßv

ßr

à áß ➬ ➷➮✃ ➷❐â➱➮ÐÜ ✃ãÏ ❮❰❮ä ❰➷➮Ü➱Õ ➱✃ ✃ ➮ãä❮❰➱➬ ❮❒❮❰➱Ï Ñ ➷❒➱❒Ð ❮sust

àéêàë éÞéty r

ßì íî ï Ï ➷➬➱â➱❮éê ïßrv

ßê éêáæ5

ø ùikui

úit

û ü ú ýn

þû ÿprofit

û û üilit

ým

û ✁l

ui

sustainability report

üý ûþû ✂intervening

✞✟✠ ✡☛ ☞✞ ✌✟☛ ✍✟ ✎✟ ✞☞✏ ✑ ✒✓✍✏ ☞✔ ☞☞✠ ✕ ☞✠✡ ✞✟✠✡✡✟ ☞☛☞✠ ✖ ✒✠ ✕ ✒✗ ☞✗☛☞✠ ✑✒✓✍ ✏ ☞✔☞☞✠ ✞✒✓✔✟✠ ✎ ☞✓✎ ☞✓✟✓✟✏✟☛✘☛ ✒✡ ☞✡☞✌☞✠✖✒✌✍✠☞✏✟ ✔✍✞☞✠ ✡✙☞✠✡☛ ☞✑ ✒✠✎✒☛ ✠ ✕ ☞✚

✛ ✒✓✍ ✏ ☞✔ ☞☞✠ ✎ ✒✠ ✡ ☞✠ ✞✟✠ ✡☛ ☞✞ ✌✟☛ ✍✟ ✎✟ ✞☞✏ ✕ ☞✠✡ ✞✟✠ ✡ ✡✟ ✖ ☞☛☞ ☞☛☞✠ ✖ ✒✖ ✟ ✌✟☛✟ ☛✒✖ ☞✖ ✑✍☞✠ ✍✠✞✍ ☛ ✖✒✠✡✍✠✡☛☞✑ ☛ ☞✠

sust

✜ ✢✣✜ ✤ ✢✥ ✢ty r

✦✧★ ✩✪ ✕ ☞✠ ✡ ✌✍ ☞✏✚ ✫☞✌ ✟✠✟ ✎✟✑✟ ✬✍ ☛☞✓✒✠☞ ✞✟✠✡☛☞✞ ✌✟☛✍ ✟✎✟ ✞☞✏ ✑✒✓✍ ✏ ☞✔ ☞☞✠ ✕ ☞✠✡ ✞✟✠✡ ✡✟ ✖ ✒✠☞✠ ✎ ☞☛ ☞✠ ✗ ☞✔✭☞✑ ✒✓✍✏ ☞✔ ☞☞✠ ✖✒✖✟ ✌✟☛ ✟ ☛✟✠✒✓✙☞☛✒✍ ☞✠✡☞✠ ✕ ☞✠✡ ✗☞✟☛ ✎☞✠ ✖ ✒✖ ✟ ✌✟☛✟ ✓ ✒✏✟☛✘ ✕ ☞✠✡ ✓✒✠ ✎ ☞✔✚ ✮✍ ☞✞✠ ✕ ☞ ☛✘✠✎✟ ✏✟ ☛✒✍ ☞✠✡☞✠ ✑ ✒✓✍✏ ☞✔☞ ☞✠ ✖ ✒✠☞✠ ✎ ☞☛ ☞✠ ✗☞✔✭☞ ✑✒✓✍ ✏ ☞✔ ☞☞✠ ✖✒✖✟ ✌✟☛ ✟ ☛ ✒✖☞✖✑ ✍ ☞✠ ✍✠✞✍☛ ✖ ✒✠✡✍ ✠ ✡☛ ☞✑ ☛ ☞✠sust

✜✢✣✜✤✢✥ ✢ty r

✦✧★✩✪ ✏ ✒✬☞✓☞✌✍☞✏✚✯✒✓ ✎☞✏ ☞✓☛☞✠ ✞✒✘✓✟✌✒✡✟ ✞✟✖ ☞✏ ✟✰ ✍ ✠ ✞✍ ☛✎☞✑☞✞✎✟ ✞✒✓✟✖ ☞✘✌✒✔✖☞✏ ✕ ☞✓ ☞☛ ☞✞ ✖ ☞☛☞ ✎✟ ✗✍ ✞✍✔☛☞✠ ✑✓☞☛✞✟☛ ✑✒✠ ✡✍ ✠✡☛ ☞✑☞✠ ✞☞✠✡✡✍✠✡✙☞✭☞✗ ✏✘✏ ✟ ☞✌ ✕ ☞✠✡ ✗☞✟☛✚ ✮✟✠ ✒✓✙☞☛✒✍ ☞✠✡☞✠ ✕ ☞✠✡✗ ☞✟☛ ✎✟✟ ✎ ✒✠ ✞✟☛ ☛ ☞✠ ✎ ✒✠ ✡☞✠ ✑ ✒✠✡✍✠✡☛☞✑☞✠✟✠✱✘✓✖ ☞✏ ✟ ✕ ☞✠✡ ✌ ✒✗✟ ✔ ✌✒✠ ✡☛ ☞✑ ✘✌✒ ✔ ✑✒✓✍ ✏ ☞✔ ☞☞✠✰ ✏ ☞✌☞✔ ✏ ☞✞✍ ✍ ✑☞✕ ☞ ✕ ☞✠✡ ✎✟ ✞✒✖✑ ✍ ✔ ✍ ✠ ✞✍☛ ✖ ✒✖✗✒✠✞✍☛ ✟✖☞✡✒ ✑✘✏ ✟ ✞✟✱ ✑ ✒✓✍✏ ☞✔ ☞☞✠ ✕ ☞✠✡ ☛ ✍ ☞✞ ✕ ☞✟ ✞✍ ✎ ✒✠ ✡☞✠ ✑✒✖ ✗✍☞✞☞✠

sust

✜ ✢✣✜ ✤ ✢✥ ✢ty r

✦✧★ ✩✪ ✏ ✒ ✬☞✓☞ ✏ ✍ ☛ ☞✓ ✒✌☞ ✏ ✒✗☞✡ ☞✟ ☞☛✏ ✟ ✍ ✠ ✞✍ ☛ ✖ ✒✠✎☞✑☞✞☛ ☞✠ ✎✍ ☛✍ ✠✡☞✠ ✎☞✓✟ ✑ ☞✓ ☞st

✜ ✲ ✦✳★✥ ✴ ✦r

✠✕ ☞(

✵✟ ✎✟ ☞✠✞✘ ✰ ✶✷ ✸ ✸)

✚ ✹✎☞✠ ✕ ☞ ✑✒✠ ✡✍✠✡☛☞✑ ☞✠sust

✜ ✢✣✜ ✤ ✢✥ ✢ty r

✦✧★✩✪ ✏ ✒✬☞✓ ☞ ✌✍ ☞✏✰ ✖ ✒✖✗✍☞✞st

✜✲ ✦✳★✥ ✴ ✦r

✌✒✗✟ ✔ ✑✒✓✬☞✕ ☞ ✍ ✠ ✞✍ ☛ ✗ ✒✓✟✠✺✒✏ ✞☞✏ ✟ ☞✞☞✍ ✗✒☛✒✓✙☞✏ ☞✖ ☞ ✎✒✠✡ ☞✠✑✒✓✍✏ ☞✔☞ ☞✠ ✏ ✒✔✟✠ ✡ ✡☞ ✑☞✓☞ ✟✠✺✒✏ ✞✘✓ ✖ ☞✍ ✖ ✒✠☞✠☞✖☛☞✠ ✖✘✎ ☞✌✠✕ ☞ ✎✟ ✑✒✓✍✏ ☞✔☞ ☞✠✞✒✓✏ ✒✗✍✞✚

✼✽ ✾✼✿ ❀❁❂❃✽ ❄❁❅ ✾❆❅❃ ❇❆✽ ❀❁❂ ✿❁❂ ❈❆❅ ❆❉❆ ❇ ❁✽ ❊❆✽ ❋❁❂ ✼❅ ❆ ●❆❆✽ ❅❁ ●❃✽ ❊❊❆ ❆ ✿❆✽ ❆ ✿❆✽ ❉ ❁✽❇✼✿ ✼✽ ❊ ❍❋❁❂❆❅ ❃❍✽❆■ ❋❁❂ ✼❅ ❆ ●❆❆✽ ❇ ❆✽ ❅❁❏❆❂❆ ✾❃❇ ❆ ✿ ■❆✽❊❅ ✼✽❊ ❇❆ ❋❆ ✾ ❉❁✽ ❃✽❊✿❆ ✾✿❆✽ ❋❂❍❑❃ ✾❆ ❀❃■❃✾❆❅ ▲

▼❆■ ✾❁❂❅ ❁ ❀✼ ✾ ❇ ❃❇ ✼ ✿✼✽❊ ❍ ■❁ ● ❋❁✽❁■❃ ✾❃❆✽ ✾❁❂ ❇❆ ● ✼■✼ ❇❆❂❃ ❋❁✽ ❁■❃ ✾❃❆✽ ◆❆✽ ❊ ❇ ❃■❆ ✿✼ ✿❆✽ ❍■❁ ● ❖❆ ❋✼ ✾❂❍ P

t

◗ ❘(

❙ ❚❯ ❱)

◆❆✽ ❊ ❉ ❁✽◆❆ ✾❆ ✿❆✽ ❀❆ ●❲❆ ■❃ ✿✼❃❇❃ ✾❆❅ ❉❁❉ ❃■❃ ✿❃ ❋❁✽ ❊❆❂ ✼ ● ◆❆✽ ❊ ❋❍❅ ❃ ✾❃❑ ✾❁❂ ●❆❇ ❆ ❋sust

◗❳❨◗❩ ❳❘❳ty r

P❬ ❭❪ ❫ ▲ ❴❆❉ ✼✽ ❀❁❂ ✿❁ ❀❆■❃ ✿❆✽ ❇ ❁✽❊❆✽ ●❆❅ ❃■ ❋❁✽ ❁■❃ ✾❃❆✽ ✾❁ ❂❅ ❁ ❀✼ ✾❵ ❋❁✽❁■❃ ✾❃❆✽ ◆❆✽ ❊ ❇ ❃■❆ ✿ ✼✿❆✽ ❛❃❇ ❃❆✽ ✾❍(

❙ ❚❯ ❯)

❅❁❂✾❆❖ ✼❂◆❍✽❍❇ ❆✽ ❜❂❆❅ ✾❃ ❲❃(

❙ ❚❯ ❯)

❉❁✽◆❆ ✾❆ ✿❆✽ ❀❆ ●❲❆■❃ ✿ ✼❃❇ ❃ ✾❆❅✾❃❇❆ ✿❀❁ ❂ ❋❁✽ ❊❆❂ ✼ ●✾❁❂ ●❆❇ ❆ ❋sust

◗❳❨◗❩❳❘❳ty r

P❬❭❪ ❫ ▲❖❁❇❆✽ ❊ ✿❆✽ ✼✽✾✼✿ ❋❁ ✽❊❆ ❂ ✼●

sust

◗❳❨◗❩❳❘❳ty r

P❬ ❭❪ ❫ ✾❁❂ ●❆❇❆ ❋ ❋❂❍❑ ❃✾❆ ❀❃■❃ ✾❆❅❇ ❃❇✼✿ ✼✽ ❊ ❍ ■❁ ●❋❁✽❁■❃ ✾❃❆✽ ✾❁❂❇ ❆ ●✼■✼❇ ❆❂❃ ❝❇ ●❃❉❆(

❙ ❚❯ ❱)

◆❆ ✽❊ ❉❁✽◆❆