PERFORMANCE IN INDONESIA (POJK 03 No. 08 of 2014 Approach)

Oleh

RIVALDI YANUAR 20130410045

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI dan BISNIS

PERFORMANCE IN INDONESIA (POJK 03 No. 08 of 2014 Approach)

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Oleh

RIVALDI YANUAR 20130410045

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI dan BISNIS

v

“

Maka sesungguhnya bersama kesulitan

itu ada kemudahan. Sesungguhnya

bersama kesulitan itu ada kemudahan

.

”

(Q.S Al-Insyirah: 5-6)

“

Menyerah hanya ada pada orang yang tidak bersyukur

”

Dalam menggapai target yang diinginkan masalah dan

hambatan itu sebuah hal yang wajar, cukup hadapi

dengan banyak solusi dan jangan mengeluh, karena

Allah SWT pun tak pernah membatasi manusia dalam

vi

yang telah mendoakan, mendidik dan mendukung saya hingga saya sampai pada tahap menyelesaikan studi di jenjang S1.

Selanjutnya skripsi saya persembahkan untuk

Kakak saya Riandasa Anugerah Febrian dan Dyah Galuh.P

yang telah mendidik saya menjadi pribadi yang kuat dan berusaha keras

serta untuk seluruh keluarga besar Abu Cher yang telah mendoakan saya selama ini

Skripsi ini juga saya persembahkan kepada

Sahabat seperjuangan BPH HIMAMA FE UMY 2015-2016

Keluarga Besar Alumni OSIS 45 SMAN 1 Jatiwangi

Keluarga Himpunan Mahasiswa Manajemen (HIMAMA) FEB UMY

Keluarga Besar Mahasiswa Program Studi Manajemen Angkatan 2013

Teman – Teman Manajemen B 2013

Teman – teman seperjuangan saya dalam pengerjaan skripsi

yang telah membantu saya dalam penyelesaian skripsi ini

Ibu Lela Hindasah., SE., M.Si., Taufik Akhbar, SE., MBA., Ferry Rahmadani, Lailatul Rochmah, Ellen. D. Octanti dan Yoga Murti Istianto.

Yang terakhir skripsi ini saya persembahkan untuk

Civitas Akademika Universitas Muhammadiyah Yogyakarta

xi

LEMBAR PENGESAHAN ... iii

LEMBAR PERNYATAAN ... iv

MOTO ... v

LEMBAR PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

1. Manfaat Teoritis ... 10

2. Manfaat Praktik ... 10

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS A. Landasan Teori ... 11

xii

5. Penilaian Tingkat Kesehatan Bank ... 21

B. Kerangka Pemikiran Teoritis dan Perumusan Hipotesis ... 41

C. Model Penelitian ... 50

BAB III METODE PENELITIAN A. Objek Penelitian ... 51

B. Populasi dan Sampel ... 51

C. Teknik Sampling ... 51

D. Jenis Data ... 52

E. Pengumpulan data ... 52

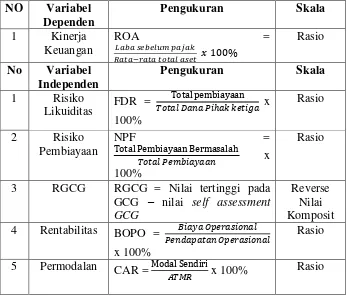

F. Definisi Operasional Variabel ... 53

G. Teknik Analisis Data ... 60

1. Alat Analisis ... 61

2. Analisis Regresi Berganda... 61

3. Uji Asumsi Klasik ... 62

4. Pengujian Hipotesis ... 65

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 67

B. Hasil Uji Kualitas Data ... 68

xiii

A. Kesimpulan ... 93

B. Saran ... 95

C. Keterbatasan Penelitian ... 95

DAFTAR PUSTAKA ... 96

xiv

Tabel 1.1. Pertumbuhan Perbankan Syari’ah di Indonesia ... 3

Tabel 2.1. Perbandingan LKBB dan LKB ... 14

Tabel 2.2. Perbedaan Bank Umum Konvensional dan Bank Umum Syari’ah ... 20

Tabel 2.3. Parameter Penilaian GCG ... 36

Tabel 3.1. Parameter Peringkat Penilaian GCG ... 57

Tabel 3.2. Variabel dan Definisi Operasional ... 60

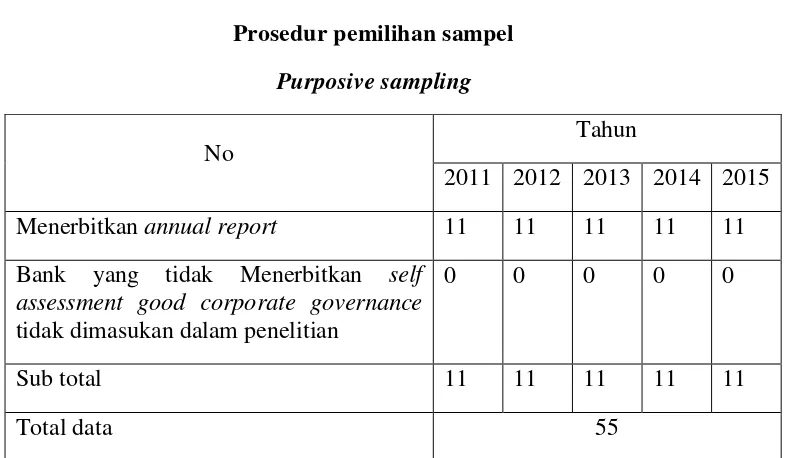

Tabel 4.1. Prosedur Pemilihan Sampel (Purposive Sampling) ... 68

Tabel 4.2. Statistik Deskriptif ... 69

Tabel 4.3. Uji Normalitas ... 72

Tabel 4.4. Uji Multikolinearitas ... 73

Tabel 4.5. Uji Autokorelasi ... 74

Tabel 4.6. Uji Heterokedestisitas (Glejser) ... 75

Tabel 4.7. Pengujian Analisis Regresi Berganda ... 76

Tabel 4.8. Pengujian Analisis Regresi Berganda ... 78

xv

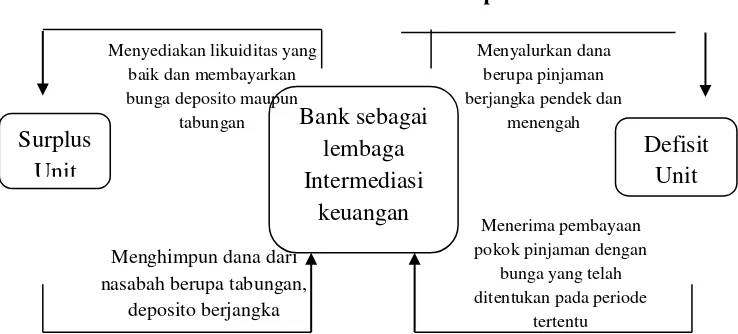

Gambar 2.1. Skema Intermediasi Perbankan ... 15

viii

Islamic banks performance in Indonesia using valuation methods based on POJK 03

no.08 of 2014. In this study, the sample used is islamic banking which included

national private banks with total 11 national private Islamic banks with provision

has published the annual report in 2011 – 2015 and which published GCG self

assessment report . The analysis used in this study were operated multiple regression

analysis using Eviews 7.0.

Based on the study, indicated that the ratio of liquidity risk is measured

using the FDR significant negative effect on the performance of Islamic banks as

measured by ROA, the risk ratio financing / credit use NPF significant negative effect

on ROA, the value of reverse GCG has no effect on ROA, the profitability ratio

measured by BOPO significant negative effect on ROA and capital ratios measured

by CAR does not have an influence on ROA.

vii

INTISARI

Penelitian ini bertujuan untuk melakukan analisis pengaruh rasio kesehatan

bank terhadap kinerja bank umum syariah di Indonesia menggunakan metode

penilaian berdasarkan pada POJK 03 nomor 08 tahun 2014 tentang penilaian tingkat

kesehatan bank umum syari’ah. Dalam penelitian ini sampel yang digunakan adalah

perbankan syari’ah yang termasuk bank swasta nasional berjumlah 11 bank umum

syariah swasta nasional dengan ketentuan telah menerbitkan annual report tahun

2011 – 2015 dan laporan good corporate governance. Analisis yang digunakan pada

penelitian ini adalah analisis regresi berganda dioperasikan menggunakan Eviews 7.0.

Berdasarkan pada penelitian yang telah dilakukan, ditunjukan bahwa Rasio

Risiko Likuiditas yang diukur menggunakan FDR berpengaruh negatif signifikan

terhadap kinerja bank umum syariah yang diukur dengan ROA, rasio risiko

pembiayaan/kredit menggunakan NPF berpengaruh negatif signifikan terhadap ROA,

nilai reverse GCG tidak berpengaruh terhadap ROA, rasio rentabilitas yang diukur

dengan BOPO berpengaruh negatif signifikan terhadap ROA dan rasio permodalan

yang diukur dengan CAR tidak memiliki pengaruh terhadap ROA.

1 A. Latar Belakang

Bank merupakan lembaga intermediasi keuangan yang menjadi pilar

ekonomi bagi sebuah negara. Prinsipnya bank di Negara Indonesia berdiri

untuk memenuhi amanah undang - undang no. 10 tahun 1998, bank adalah

lembaga keuangan yang turut membangun kesejahteraan masyarakat

Indonesia. Bank memegang peranan yang strategis dalam pembentukan

kekuatan perekonomian Negara. Peran strategis tersebut karena bank

memiliki fungsi intermediasi keuangan yang mana kegiatan bank adalah

menghimpun dana masyarakat kemudian menyalurkannya dalam bentuk

pinjaman atau pendanaan serta pembiayaan secara efektif dan efisien. Fungsi

funding dan landing pada akhirnya akan mendukung pada pelaksanaan

pembangunan nasional, yaitu dalam usaha meningkatkan pemerataan

pembangunan dan kemudian dampak jangka panjang akan timbul

pertumbuhan ekonomi serta stabilitas nasional kearah peningkatan taraf hidup

masyarakat indonesia. Dalam upaya pemenuhan tujuan jangka panjang

tersebut maka bank dituntut untuk terus berinovasi dan melakukan continue

improvement guna mencapai perbankan yang ideal serta dapat meningkatkan

kemampuan bank yang diukur dengan kinerja yang semakin baik.

Dalam perkembangan sistem perbankan di Indonesia dilakukan dalam

Perbankan Indonesia (API), untuk menghadirkan sistem jasa perbankan yang

semakin lengkap untuk memenuhi konsep intermediasi yang ideal. Di

Indonesia terdapat bank umum konvensional dan bank umum syariah yang

bersinergi mendukung penyaluran dana masyarakat secara lebih luas dan

menyeluruh dengan variasi pelayanan yang di sediakan, sehingga dapat

menimbulkan peningkatan kemampuan pembiayaan bagi perekonomian

nasional. Produk perbankan yang menjadi tolak ukur pada pertumbuhan

perekonomian Indonesia seperti kredit produktif atau konsumtif, tabungan,

deposito, investasi lain – lain, pembiayaan, pendanaan dll.

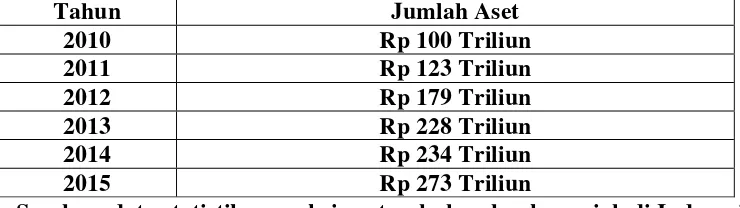

Pertumbuhan perbankan syariah mengalami perlambatan secara drastis.

Hal ini diungkapkan oleh lembaga pengawasan perbankan Otoritas Jasa

Keuangan menyebutkan bahwa bank syariah mengalami perlambatan pada

tahun 2015. Pada tahun 2013 bank syariah dinilai memiliki pertumbuhan

positif dengan ciri pada pertumbuhan aset yang siginifikan. Prestasi tersebut

tidak mampu terulang lagi pada tahun 2015, yang mana pertumbuhan asset

pada tahun tersebut hanya sebesar 7,9% pada juli 2015. Otoritas Jasa

Keuangan (OJK) menilai bahwa bukan hanya pada sisi asset yang mengalami

perlambatan pertumbuhan juga terjadi pada sisi pembiayaan sebesar 5,5% dan

memiliki kualitas pendanaan yang buruk yang di ukur dengan rasio NPF (Non

Performing Financing) sebesar 4,89%. Perlambatan tersebut menurut OJK

mahal, biaya operasional yang tidak efisien, layanan yang belum memadai

dan kualitas SDM dan tekhnologi yang masih tertinggal jauh

Tabel 1.1 Pertumbuhan perbankan syariah di Indonesia

Tahun Jumlah Aset

2010 Rp 100 Triliun

2011 Rp 123 Triliun

2012 Rp 179 Triliun

2013 Rp 228 Triliun

2014 Rp 234 Triliun

2015 Rp 273 Triliun

Sumber: data statistik proyeksi pertumbuhan bank syariah di Indonesia

Secara langsung bank syariah tidak terpengaruh oleh tinggi rendahnya

suku bunga di Indonesia. Sehingga suku bunga tidak mempengaruhi minat

nasabah untuk melakukan permohonan pembiayaan atau pendanaan. Pada

dasarnya bank syariah menjadikan imbal hasil sebagai subtitusi dari bunga

yang diterapkan bank, sehingga bank syariah dalam pengembalian pokok

pinjaman dan penambahan dari pengembalian sebagai imbalhasil yang telah

ditentukan sangat tergantung pada kinerja debitur. Ketergantungan ini

menyebabkan risiko tersendiri yang harus diantisipasi oleh bank.

Kompleksitas industri perbankan dalam kegiatan operasionalnya

menjadi salah satu alasan bagi lembaga pengawasan untuk menetapkan

standar penilaian kinerja perbankan atau tingkat kesehatan perbankan.

Perbankan sebagai industri intermediasi yang sarat akan risiko menyebabkan

penilaian kinerja haruslah berorientasi pada risiko inhern perbankan.

bank dan secara langsung maupun tidak langsung serta berdampak pada

rentabilitas karena sumber pendapatan pokok bank adalah pihak ketiga yang

menggunakan layanan perbankan. Selain itu penilaian pada aspek profit atau

rentabilitas perbankan dipandang sangat penting dan berpengaruh pada

kinerja keuangan bank. Dalam pemenuhan kegiatan operasionalnya bank

menggunakan modal, sehingga permodalan dianggap sebagai salah satu aspek

yang dapat menggambarkan tingkat kesehatan bank.

Penilaian kinerja bank umum syariah pada PBI no 9 tahun 2007 tentang

sistem penilaian kesehatan pada bank umum syariah menitik beratkan

penilaian pada faktor permodalan, kualitas asset, kualitas manajemen,

profitabilitas, likuiditas dan sensitfitas terhadap risiko pasar bank umum

syariah. Bank Indonesia menimbang pada peraturan tersebut bahwa

pemeliharaan kesehatan bank berdasarkan prinsip syariah adalah kepentingan

seluruh pihak yang terkait pada bank. Dinamisnya pergerakan perbankan

syariah yang ditandai dengan semakin banyak jenis layanan perbankan

syariah menimbulkan peningkatan kompleksitas usaha dan sejalan dengan

timbulnya risiko pada perbankan sendiri.

Pada PBI no 13/1/PBI/2011 tentang penilaian tingkat kesehatan bank

umum mulai menerapkan metode baru dalam penilaian tingkat kesehatan

bank. Hal yang mendasari pengkinian kerangka penilaian bank oleh bank

Indonesia yaitu mengikuti pada standar bank dunia tentang penilaian

kesehatan bank. Selain itu peningkatan kompleksitas usaha bank serta profil

Indonesia merubah metode penilaian kinerja tersebut. Selain peraturan diatas,

bank Indonesia pun mengeluarkan Surat Edaran no.13/24/DPNP yang

menjelaskan tentang struktur dan tatacara penilaian kesehatan bank, yang

kemudian menjadi Manual book bagi bank di Indonesia.

Kerangka penilaian yang terdapat pada PBI no.13 tersebut

berorientasikan pada profil risiko yang ditimbulkan, tata kelola bank,

kemampuan bank menghasilkan laba serta kemampuan modal bank

menangani setiap asset yang memiliki risiko. Pada awalnya penerapan

kerangka tersebut diaplikasikan hanya pada bank umum konvensional, karena

pada bank umum syariah masih menggunakan penilaian sesuai pada PBI no 9

tahun 2007. Pada Januari 2014 perpindahan fungsi pengawasan bank

berpindah dari bank Indonesia kepada Otoritas Jasa Keuangan (OJK) yang

menyebabkan segala bentuk pengawasan pada lembaga keuangan di tangani

oleh OJK. Dalam penilaian kesehatan bank umum syariah OJK mengeluarkan

POJK no. 8/ POJK.3/2014 tentang penilaian kesehatan bank umum syariah

dan unit usaha syariah yang berdasarkan pada penilaian aspek profil risiko,

tata kelola, kemampuan menghasilkan laba, serta kecukupan modal.

Pada dasarnya penilaian bank pada setiap kerangka yang ditetapkan

bank Indonesia maupun OJK dalam pelaksanaannya dilakukan secara mandiri

oleh lembaga keuangan yang bersangkutan yang kemudian melakukan self

assessment terhadap seluruh aspek yang dinilai berdasarkan peraturan yang

ditetapkan. Setelah itu pihak internal bank menyerahkan laporan tingkat

pada akhir juli dan akhir desember. Laporan tersebut akan di validasi oleh

lembaga pengawas sehingga dapat membuktikan bahwa laporan yang

diberikan adalah laporan yang objektif dan dapat merepresntasi kan kondisi

bank, sehingga laporan tersebut dapat digunakan oleh pihak luar perusahaan

dalam mengambil keputusan investasi dll. atau pihak internal untuk kebijakan

strategis.

Dalam penilaian kesehatan bank umum syariah menggunakan prinsip –

prinsip yang telah ditetapkan oleh POJK no.8 tersebut. Prinsip – prinsip

penilaian tersebut dideskripsikan pada surat edaran OJK no. 10 tentang

penilaian tingkat kesehatan bank umum syariah dan unit usaha syariah.

Prinsip Berorientasi pada risiko yang artinya pada kerangka penilaian

perbankan, kerangka penilaian tersebut berorientasikan pada risiko – risiko

bank dan dampak yang akan ditimbulkan pada kinerja bank secara

komperhensif. Prinsip proporsionalitas yaitu pada setiap indicator penilaian

memperhatikan pada kompleksitas usaha bank. Prinsip matrealitas dan

signifikansi pada setiap indicator yang dinilai baik dari memperhitungkan dan

menetapkan peringkat, Analisis ini didukung oleh data yang memadai tentang

risiko dan kinerja keuangan bank. Prinsip komperhensif dan terstruktur yaitu

prinsip penilaian yang menyeluruh dan tersistematis terhadap indicator

tingkat kesehatan bank.

Pada penilaian bank umum syariah sesuai POJK no 8 tahun 2014 bahwa

aspek yang dinilai adalah aspek profil risiko, tata kelola bank, rentabilitas,

kegiatan usaha bank baik yang bersifat pendanaan, pembiayaan, dll., risiko

reputasi, risiko hukum, risiko strategis dll. Tata kelola bank mencakup pada

penilaian terhadap pemenuhan prinsip – prinsip good corporate governance

yaitu transparansi, akuntabilitas, responsibilitas, kewajaran dan kemandirian.

Dalam fokus penilaian good corporate governance tersebut berpedoman pada

ketentuan good corporate governance yang berlaku serta memperhatikan

karakteristik dan kompleksitas usaha bank. Penilaian pada aspek rentabilitas

menurut surat edaran OJK no. 10 adalah evaluasi pada kinerja rentabilitas,

sumber – sumber rentabilitas, manajemen rentabilitas dan pelaksanaan fungsi

social. Penilaian dilakukan dengan memperhitungkan trend, kompleksitas

usaha bank, struktur, stabilitas dan perbandingan kinerja bank umum syariah

dengan kinerja peer group dengan analisis kuantitatif maupun kualitatif. Pada

penilaian permodalan mencakup pada evaluasi kecukupan modal dan

kecukupan pengelolaan permodalan. Menurut surat edaran OJK bank umum

syariah melakukan perhitungan permodalannya mengacu pada ketentuan yang

berlaku mengenai kewajiban penyediaan modal minimum bagi bank umum

syariah.

Penelitian ini menggunakan pendekatan penilaian kesehatan bank

umum syariah yang telah ditetapkan oleh OJK pada POJK no. 8 tahun 2014

tentang penilaian tingkat kesehatan bank umum syariah dan unit usaha

syariah yaitu Risk Based Bank Rating (RBBR) yang mana melakukan

penilaian kesehatan bank umum syariah berorientasikan pada risiko. Dalam

Governance, Earning, Capital) yang secara teknis penilaian sama dengan

RBBR.

Pada penelitian muh. sabir dkk. (2012) dengan pembahasan pengaruh

rasio kesehatan bank terhadap bank umum syariah dan bank umum

konvensional di indonesia ditemukan bahwa capital adequacy ratio (CAR)

sebagai proksi pengukuran kecukupan modal tidak berpengaruh terhadap

return on asset (ROA) sebagai proksi kinerja keuangan bank. Rasio biaya

operasional dan beban operasional (BOPO) sebagai rasio rentabilitas

memiliki hubungan negative dengan ROA. Net operating margin (NOM)

sebagai rasio rentabilitas berpengaruh positif terhadap ROA. Non perfoming

financing (NPF) Sebagai rasio dari risiko Pembiayaan tidak berpengaruh

terhadap ROA. Financing to deposit ratio (FDR) yang merupakan rasio

likuiditas memiliki pengaruh positif terhadap ROA. Pada penelitian M.

Shalahuddin Fahmy (2013) menunjukan bahwa CAR memiliki pengaruh

positif tidak signifikan terhadap ROA, NPF dan FDR memiliki pengaruh

negative tidak signifikan terhadap ROA. Pada penelitian Pratiwi (2012)

menunjukan bahwa CAR memiliki pengaruh negatif tidak signifikan terhadap

ROA, BOPO dan NPF berpengaruh negatif dan signifikan terhadap ROA dan

FDR berpengaruh positif signifikan terhadap ROA. Pada penelitian Tjandro

(2011) mendapati bahwa GCG berpengaruh positif terhadap ROA. Dari

penelitian penelitian diatas tersebut terdapat research gap atau perbedaan

hasil pada setiap penelitian. Selain itu peraturan penilaian tingkat kesehatan

komperhensif menjadi ketertarikan tersendiri bagi peneliti untuk melakukan

analisis pengaruh rasio kesehatan bank terhadap kinerja keuangan bank

umum syariah.

B. Rumusan Masalah

Berdasarkan pada latar belakang tersebut maka rumusan masalah

untuk penelitian ini adalah sebagai berikut:

1. Apakah pengaruh rasio risiko likuiditas terhadap kinerja bank umum

syari’ah?

2. Apakah pengaruh rasio risiko pembiayaan terhadap kinerja bank umum

syari’ah?

3. Apakah pengaruh Good Corporates Governance terhadap kinerja bank

umum syari’ah?

4. Apakah pengaruh rasio rentabilitas (Earning) terhadap kinerja bank

umum syari’ah?

5. Apakah pengaruh rasio permodalan (Capital) terhadap kinerja bank

umum syari’ah ?

C. Tujuan Penelitian

Berdasarkan pada rumusan masalah maka tujuan dari penilitian ini

adalah sebagai berikut ;

1. Mengetahui pengaruh rasio risiko likuiditas terhadap kinerja keuangan

2. Mengetahui Pengaruh Rasio risiko Pembiayaan terhadap kinerja

keuangan bank umum syari’ah.

3. Mengetahui Pengaruh Rasio Good Corporates Governance terhadap

kinerja keuangan bank umum syari’ah.

4. Mengetahui pengaruh rasio Rentabilitas (Earning) terhadap kinerja

keuangan bank umum syari’ah.

5. Mengetahui Pengaruh rasio Permodalan (Capital) terhadap kinerja bank

umum syari’ah.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Manfaat teoritis

a. Hasil penelitian ini diharapkan dapat dijadikan bahan referensi

tambahan bagi penelitian selanjutnya terkait analisis pengaruh

rasio kesehatan terhadap kinerja keuangan bank umum syari’ah

di Indonesia.

2. Manfaat praktis

a. Diharapkan hasil penelitian ini dapat dijadikan masukan bagi

perusahaan Perbankan syari’ah terkait pengawasan terhadap

kinerja keuangan bank umum syari’ah yang dipengaruhi rasio

11 A. Landasan Teori

1. Financial Intermediation Theory

Menurut Petter S. Rose dan Sylvia C. Hudgin (2010) dalam

bukunya bank management and financial services berpendapat bahwa

perusahaan yang bersifat intermediasi keuangan adalah “bussines

interact with two types of individual and institution in the economy:

(1) deficit-spending individuals and institutions. Whose current

expendintures for consumption and investment exceed their current

recipt of income and who therefore, need to raise funds externally

through borrowing or issuing stock, and (2) surplus-spending

individuals and institutions whose current receipts of income exceed

their current expenditures on good and services so they have surplus

funds to save and investment.” . Intermediasi keuangan merupakan

kegiatan dimana pihak perusahaan menyalurkan dana dari pihak

surplus yang memiliki pendapatan melebihi kewajiban/beban sehingga

dia dapat menyimpan dana dan melakukan investasi kepada pihak

deficit yang memiliki nilai kewajiban/beban lebih besar daripada

pendapatannya atau yang membutuhkan peningkatan dana yang

bersumber dari eksternal dengan berbagai tujuan seperti ekspansi,

untuk melakukan pinjaman atau menyebarkan isu positif kondisi

perusahaannya.

2. Lembaga keuangan.

Pada pasal 1 UU no.14 tahun 1967 yang telah terganti dengan UU no.7 tahun 1992, Menyatakan bahwa lembaga keuangan merupakan suatu badan yang kegiatannya menarik hasil-hasil dana

dari nasabah atau masyarakat yang kemudian disalurkan kembali pada

masyarakat.

a. Bentuk lembaga keuangan.

Menurut SK Menkeu RI no. 792 tahun 1990 tentang “lembaga

keuangan”, lembaga keuangan diberi batasan sebagai sebuah badan

yang kegiatannya dibidang keuangan, melakukan penghimpunan dan

menyalurkan dana kepada masyarakat terutama pembiayaan

investasi pada perusahaan. Dalam kenyataannya kegiatan lembaga

keuangan bukan hanya dalam pembiayaan investasi namun bersifat

kredit konsumtif, distribusi barang dan jasa. Lembaga keuangan

terbagi menjadi dua bentuk;

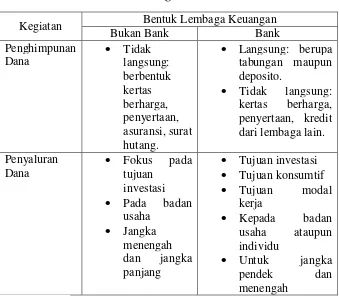

1) Lembaga Keuangan Bukan Bank (LKBB)

Pada surat keputusan menteri keuangan Republik

Indonesia No. KEP-38/MK/IV/1972 lembaga keuangan bukan

bank adalah semua lembaga yang melakukan kegiatan dalam

dengan cara mengeluarkannya dalam bentuk surat berharga,

kemudian menyalurkannya kepada masyarakat. Secara garis

besar lembaga keuangan bukan bank merupakan lembaga

keuangan yang kegiatannya mengelola keuangan bukan dalam

bentuk, giro, tabungan atau deposit melainkan dalam bentuk

surat berharga, gadai, asuransi.

2) Lembaga Keuangan Bank (LKB)

Menurut undang - undang no. 10 tahun 1998 tentang

perubahan atas UU no. 7 tahun 1992 tentang perbankan pada

bab 1 dan pasal 1 serta ayat 2 menjelaskan bahwa, Bank adalah

lembaga keuangan yang menghimpun dana masyarakat dalam

bentuk simpanan kemudian menyalurkan pada masyarakat

dalam bentuk pinjaman atau kredit dan atau bentuk lainnya

dengan tujuan meningkatkan taraf hidup masyarakat. Bank

sebagai lembaga intermediasi keuangan memiliki jasa dan

fungsi yang telah jelas. Masyarakat luas telah mengenal cukup

baik mengenai jasa dan fungsi perbankan di Indonesia. Jasa

pemindahan uang, jasa penagihan, jasa kliring, jasa valas, jasa

deposito, debit.dll. Fungsi bank pada dasarnya sebagai

intermediasi pada pihak yang surplus dana dan defisit dana yang

kemudian bank mendapat komisi dari kegiatan tersebut baik

Tabel 2.1 Perbandingan LKBB dan LKB

tahun 1992 tentang perbankan menjelaskan bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan

menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf

hidup rakyat banyak. Pada undang – undang yang sama asas, fungsi

dan tujuan bank adalah bank di Negara Indonesia dalam melakukan

kegiatan usahanya berasaskan demokrasi ekonomi dengan

sebagai penghimpun dan penyalur dana masyarakat dengan tujuan

menunjang pelaksanaan pembangunan nasional serta pemerataan

sosial, pertumbuhan ekonomi dan stabilitas kearah peningkatan

kesejahteraan rakyat banyak.

Tertera pada pasal dan perundang – undangan perbankan di

Indonesia, secara umum tugas dan fungsi bank adalah menghimpun

dan menyalurkan dana masyarakat untuk berbagai tujuan atau disebut

dengan istilah financial intermediary. Secara spesifik bank memiliki

fungsi agent of trust yaitu agen kepercayaan, karena kegiatan

operasional didasari oleh kepercayaan satu sama lain antara nasabah

dan bank. Selain itu fungsi perbankan adalah agent of development

artinya peran perbankan adalah membangun dan mengembangkan

perekonomian Indonesia disektor moneter dan sector rill. Agent of

services artinya bank juga memiliki penawaran jasa lain selain

penyimpanan dana serta penyaluran dana, dengan demikian bank akan

mendapatkan profit yang menjaga kestabilan bank.

Indonesia memiliki dual banking systems yang menjadi

alternatif bagi nasabah dan membantu dalam pencapaian fungsi

perbankan yang mana tercantum pada perundang – undangan. Jenis

sistem bank di Indonesia yaitu

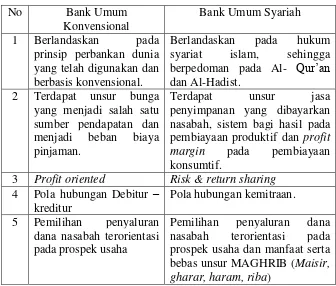

a. Bank konvensional.

Dilihat dari segi imbalannya, bank umum konvensional

merupakan bank yang dalam kegiatannya, menghimpun dana

maupun menyalurkan dananya, memberikan dan mendapatkan

imbalan berupa bunga atau imbalan lainnya dalam periode tertentu

dengan dibatasi oleh BI Rates sebagai batas minimum bunga.

Secara umum bank umum konvensional memiliki fungsi sebagai

financial intermediary yang mana menghimpun dan menyalurkan

dana dari masyarakat kepada masyarakat.

Sebagai lembaga intermediasi keuangan bank konvensional

sangat bergantung pada kinerja pihak lain atau counterparty. Jika

pihak peminjam memiliki kinerja yang buruk, baik pembayaran

kredit jatuh tempo beserta bunga atau utang lainnya, maka keadaan

bank dikatakan memiliki non perfoming loan yang tinggi. Hal ini

menjadi alasan bank menggunakan prinsip kehati – hatian dalam

menghimpun maupun menyalurkan dana berupa tabungan ,

BI rates sebagai kebijakan suku bunga yang dikeluarkan oleh

Bank Indonesia sebagai bank sentral di Indonesia memiliki

pengaruh terhadap jumlah permohonan kredit ataupun peningkatan

DPK pada bank konvensional. Ketika BI rates tinggi nasabah akan

memilih untuk menabung atau mendepositkan dananya, namun di

lain sisi permohonan kredit akan menurun dikarenakan beban

bunga yang tinggi. Ketika BI rates dalam kondisi rendah secara

logika sederhana permohonan untuk kredit akan meningkat karena

dinilai memiliki beban bunga yang rendah. Seringkali BI rates

digunakan untuk menarik investor asing untuk menanamkan dana

nya di Indonesia, BI rates juga digunakan sebagai alat

pengendalian inflasi di Indonesia.

Pola hubungan dalam bank konvensional adalah debitur –

kreditur. Debitur yaitu pihak yang berhutang kepada pihak lain

memiliki hak atas pengelolaan dana yang dipinjam dari kreditur.

Kreditur yaitu pihak yang memberikan pinjaman kepada debitur,

memiliki hak atas dana yang dipinjamkannya kepada pihak debitur

yaitu berupa pengembalian pokok pinjaman sesuai pada tempo

yang ditentukan dan penambahan berupa bunga dari pokok dana

yang dipinjamkan.

Pada bank konvensional, pihak debitur bebas mengelola

dananya pada bentuk produktif maupun konsumtif. Ketika pihak

biasanya bank akan menjatuhkan sanksi berupa denda sampai

penyitaan atas aset yang debitur miliki untuk membayar utang

tersebut tanpa mempertimbangkan kinerja debitur tersebut.

b. Bank umum syari’ah

Menurut UU RI no 21 tahun 2008 tentang perbankan

syariah di Bab 1 pasal 1 ayat 7 menyebutkan bahwa bank syari’ah

adalah bank yang menjalankan kegiatan usahanya berdasarkan

prinsip syari’ah dan menurut jenisnya terdiri dari bank umum

syari’ah dan bank perkreditan rakyat syariah.

Dalam penyaluran dana nasabah, bank syariah

mempertimbangkannya berdasarkan prinsip syariat. Sebagai bank

yang memiliki sistem islam sudah sewajarnya bank syariah

berorientasikan pada aspek halal dan bebas riba. Dalam

penghimpunan dana masyarakat baik berbentuk tabungan maupun

investasi sangat berbeda dengan bank konvensional. Tabungan

pada bank syariah memiliki konsep titipan yang mana dapat

diambil sewaktu – waktu dan tidak mendapatkan tambahan bunga,

tambahan pada jumlah dana yang dititipkan dapat terjadi dan

bersifat bonus serta waktunya tidak tetap. Bonus terjadi ketika bank

mendapatkan keuntungan lebih dari dana titipan yang dikelola

untuk diinvestasikan pada pembiayaan produktif, jumlahnya tidak

Pola hubungan bank syariah yaitu berbentuk kemitraan.

Penyaluran dana berupa pembiayaan produktif kepada nasabah

didasari oleh prinsip kehati – hatian, mempertimbangkan aspek

keberlanjutan usaha, kehalalan serta manfaat bagi umat.

Pengembalian atas pokok pinjaman tersebut sangat bergantung

pada kinerja peminjam, karena besarnya bagi hasil yang ditetapkan

bank syariah sangat tergantung pada baik buruknya kinerja nasabah.

Sebagai mitra, bank syari’ah biasanya memantau secara rutin dana

yang dipinjamkan tersebut. Bank syariah sangat beresiko memiliki

risiko kredit yang besar, karena pengembalian pokok pinjaman

sangat tergantung pada kinerja nasabah. Ketika nasabah sudah

menggunakan dana tersebut dengan baik, sesuai dengan prosedur

yang berlaku pada bank syariah, namun nasabah tersebut tetap

mengalami kebangkrutan maka dana yang dipinjamkan tidak harus

dikembalikan kepada bank karena sistem bank syariah yaitu risk &

return sharing. Dalam menghindari risiko tersebut bank syariah

perlu menerapkan manajemen risiko dan prinsip kehati – hatian

secara maksimal agar terhindar dari risiko tersebut.

Dalam kegiatan menghimpun dana masyarakat, bank

melakukan beberapa kegiatan usaha berbentuk jasa simpanan,

titipan dan investasi. Bank syariah menghimpun dana masyarakat

mengelolanya. Tabungan pada bank syariah menggunakan prinsip

wadi’ah (akad penitipan) atau mudharabah (akad investasi).

Tabel 2.2 Perbendaan Bank Umum Konvensional dan Bank Umum Syariah pembiayaan produktif dan profit

margin pada pembiayaan

konsumtif.

3 Profit oriented Risk & return sharing 4 Pola hubungan Debitur – prospek usaha dan manfaat serta bebas unsur MAGHRIB (Maisir, gharar, haram, riba)

4. Kinerja keuangan

Kinerja Keuangan merupakan hasil yang dicapai bank dalam

mengelola sumberdaya yang dimiliki untuk mencapai tujuannyaa.

Faktor yang mempengaruhi kinerja keuangan (Muh. Sabir, dkk., 2012).

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank

pada suatu periode tertentu baik mencakup aspek peng himpunan dana

dapat di lakukan dengan melakukan analisis terhadap laporan

keuangnya (Adyani, 2011 : 2 dalam Yunia Putri dan Andi Kartika,

2014)

Dalam menilai kinerja keuangan menurut kasmir (2004) dalam

Yunia Putri dan Andi Kartika (2014) adalah menggunakan rasio –

rasio sebagai berikut:

(a)Rasio likuiditas

(b)Rasio solvabilitas

(c)Rasio rentabilitas

(d)Rasio profitabilitas

5. Penilaian tingkat kesehatan bank

Tingkat kesehatan bank merupakan hasil penilaian dari banyak

aspek yang menjadi faktor – faktor yang berpengaruh pada kinerja

suatu bank. Ikatan Bank Indonesia (IBI) menyatakan bahwa penilaian

terhadap faktor – faktor tersebut dilakukan melalui penilaian

kuantitatif dan/atau kualitatif setelah mempertimbangkan unsur

judgement yang didasarkan atas matrelialitas dari faktor – faktor

penilaian, serta pengaruh dari faktor lain seperti industri perbankan

dan kondisi perekonomian. Menurut peraturan Bank Indonesia (BI)

dan peraturan Otoritas Jasa Keuangan (OJK) No. 8/POJK.03/2014

tentang penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit

Usaha Syariah (UUS) bahwa tingkat kesehatan bank (TKB) adalah

hasil penilaian kondisi bank yang dilakukan terhadap kinerja bank dan

risiko baik risiko konvensional maupun risiko penerapan prinsip

syariah yang biasa disebut dengan Risk Based Ranking. Dapat

disimpulkan bahwa Penilaian Kesehatan Bank adalah suatu kegiatan

penilaian terhadap aspek aspek perbankan yang meliputi aspek risiko,

kondisi internal perbankan serta kondisi perekonomian yang

dilakukan melalui penilaian kuantitatif dan/atau kualitatif yang

mempertimbangkan unsur judgement yang didasarkan atas matrealitas

dari faktor – faktor penilaian.

Risk based bank rating (RBBR) atau yang sering disebut

RGEC (Risk, Good Corporate Governance, Earning, Capital) di

Indonesia telah digunakan sejak 2012 dengan didasarkan pada PBI No.

13/01/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum.

Pada tahun 2014 Otoritas Jasa Keuangan (OJK) sebagai lembaga

pengawas perbankan mengeluarkan peraturan No. 8/POJK.03/2014

tentang penilaian tingkat kesehatan bank umum syariah dan unit usaha

syariah. Dasar yang menjadi pembentukan seperangkat aturan atau

prosedur penilaian tingkat kesehatan bank baik untuk bank umum,

bank umum syariah maupun unit usaha syariah adalah sebagai berikut

1) Meningkatnya inovasi dalam produk, jasa dan aktivitas

perbankan berpengaruh pada peningkatan kompleksitas usaha dan

profil risikobank yang apabila tidak diimbangi dengan penerapan

manajemen risiko yang memadai dapat menimbulkan berbagai

permasalahan mendasar pada bank maupun terhadap sistem

keuangan secara keseluruhan.

2) Pada prinsipnya, tingkat kesehatan, pengelolaan bank, dan

kelangsungan usaha bank merupakan tanggung jawab sepenuhnya

dari manajemen bank. Oleh karena itu, bank wajib memelihara,

memperbaiki dan meningkatkan tiingkat kesehatannya dengan

menerapkan prinsip kehati-hatian dan manajemen risiko dalam

melaksanakan kegiatan usahanya termasuk melakukan self

assesment secara berkala terhadap tingkat kesehatannya

mengambil langkah – langkah perbaikan secara efektif.

3) Pengawas akan melakukan evaluasi; menilai tingkat kesehatan

bank; dan melakukan tindakan pengawasan yang diperlukan

dalam rangka menjaga stabilitas sistem perbankan dan keuangan.

4) Penilaian tingkat kesehatan bank dilakukan secara konsolidasian

bagi bank yang memiliki anak usaha.

5) Dalam melakukan penilaian tingkat kesehatan secara konsolidasi,

mekanismer penetapan peringkat setiap faktor penilaian dan

penetapan peringkat komposit, serta pengkategorian peringkat

mekanisme penetapan dan pengategorian peringkat bank secara

individual.

a. Prinsip – Prinsip Umum Penilaian Tingkat Kesehatan Bank

1) Berorientasi Risiko dan Forward Looking

Pengidentifikasian faktor internal dan eksternal yang

dapat meningkatkan risiko atau faktor yang mempengaruhi

kinerja keuangan harus berorientasi pada masa sekarang dan

masa yang akan datang. Pengukuran pada risiko – risiko yang

mungkin terjadi akan menjadikan bank dapat mendeteksi lebih

cepat permasalahan yang akan terjadi pada bank dan

mengambil langkah – langkah antisipasi dan dapat

meminimalisir kerugian serta perbaikan secara efektif dan

efisien.

2) Proporsionalitas

Kompleksitas dan karakter usaha bank perlu diperhatikan

ketika penggunaan indikator dalam setiap faktor penilaian

tingkat kesehatan bank.

3) Materialitas dan Signifikansi

Materialitas dan signifikansi faktor penilaian TKB perlu

diperhatikan seperti, profil risiko, tata kelola perusahaan (Good

Corporate governance), rentabilitas, permodalan dan

dalam menyimpulkan hasil penilaian dan menetapkan

peringkat tiap faktor penilaian.

b. Faktor – Faktor Penilaian Tingkat Kesehatan Bank

Faktor – faktor penilaian tingkat kesehatan bank menurut

POJK no.8 tahun 2014 bab 3 tentang mekanisme penilaian

kesehatan pasal 6 terdiri dari pengukuran terhadap aspek:

1) Profil Risiko

2) Tata kelola perusahaan yang baik (good corporate

governance)

3) Rentabilitas

4) Permodalan

Perangkat setiap faktor risiko dan komposit ditetapkan

berdasarkan pada framework yang menyeluruh dan terstruktur

terhadap peringkat pada setiap faktor. Setiap faktor dilakukan

penilaian secara partial antara faktornya yang memperhatikan

materialitas setiap faktor dan mempertimbangkan kemampuan bank

dalam menghadapi perubahan kondisi eksternal yang signfikan.

1) Penilaian Profil Risiko (Risk Profile)

Penilaian profil risiko menurut surat edaran OJK no.10

tahun 2014 merupakan penilaian terhadap risiko inheren dan

Risiko yang dinilai adalah risiko kredit, risiko likuiditas, risiko

pasar, risiko operasional, risiko hokum, risiko stratejik, risiko

kepatuhan dan risiko reputasi. Pada bank umum syariah,

ditambahkan risiko Investasi dan risiko imbal hasil. Pada bank

yang bersifat konglomerasi keuangan, risiko bertambah menjadi

risiko transaksi antar grup perusahaan dan risiko asuransi.

Penilaian risiko inheren artinya penilaian risiko yang

melekat pada kegiatan bisnis bank, yang dapat dikuantitatifkan

maupun yang tidak, yang berpotensi mempengaruhi posisi

keuangan bank. Pengukuran risiko inheren dilakukan dengan

mengukur kemungkinan terjadinya event dan estimasi kerugian

yang ditimbulkan. Profil risiko yang merupakan profil risiko

inheren adalah sebagai berikut

a) Risiko kredit

Risiko kredit menurut SE OJK no. 10 tahun 2014

adalah risiko akibat kegagalan nasabah atau pihak lain

dalam memenuhi kewajibannya kepada bank sesuai dengan

perjanjian yang telah disepakati sebelumnya. Risiko kredit

biasanya muncul diseluruh aktivitas bank yang

berhubungan dengan kinerja pihak lawan (counterparty),

penerbit (Issuers) atau kinerja debitur (Borrower). Risiko

pada industry tertentu, grup debitur tertentu, geografis

tertentu, risiko ini disebut sebagai risiko konsentrasi kredit.

Pada SE OJK no. 10 tahun 2014 lampiran 3 penilaian

pada penentuan peringkat risiko kredit memperhatikan atas

portofolio penyediaan dana didominasi eksposur

kredit/pembiayaan dan penyediaan dana.

b) Risiko pasar

Menurut SE OJK nomor 10 tahun 2014 Risiko Pasar

adalah Risiko pada posisi neraca dan rekening administratif

akibat perubahan harga pasar, antara lain Risiko berupa

perubahan nilai dari aset yang dapat diperdagangkan atau

disewakan.

Dalam menentukan peringkat risiko pasar menurut SE

OJK nomor 10 tahun 2014 pada lampiran 3 menjelaskan

bahwa, dalam menilai tingkat risiko pasar harus

memperhatikan berbagai aspek yang terkait dengan risiko

pasar. Penilaian terhadap volume dan komposisi portofolio

dan potensi kerugian.

c) Risiko likuiditas

Menurut SE OJK nomor 10 tahun 2014 Risiko

dalam memenuhi kewajiban yang jatuh tempo dari sumber

pendanaan arus kas dan/atau asset likuid berkualitas tinggi

yang dapat diagunkan tanpa mengganggu aktivitas dan

kondisi keuangan bank.

Pada dasarnya bank tidak akan mengetahui kapan dan

berapa banyak nasabah akan melakukan penarikan dana

pada suatu bank, secara langsung bank berhadapan dengan

dua kemungkinan kondisi likuiditas yang dapat menujukan

kemampuan perusahaan dalam memenuhi kewajiban yang

telah jatuh tempo sehingga dapat mereprentasikan risiko

likuiditas:

(1) Overliquid dimana bank dalam kondisi yang sangat

likuid, dalam kondisi ini dana likuid bank dalam

kondisi idle atau tidak berputar. Kondisi ini

menggambarkan risiko likuiditas yang kecil sehingga

dapat mengantisipasi kemungkinan pengambilan dana

nasabah secara besar – besaran. Menurut Frianto Pandia

SE., MM. (2012) dalam bukunya manajemen dana dan

kesehatan bank posisi overliquid yaitu posisi dimana

dana bank dalam keadaan idle, dalam posisi ini bank

(2) Underliquid adalah kondisi dimana bank dalam kondisi

yang tidak mampu memenuhi kewajiban jangka

pendeknya. Kondisi ini bisa terjadi ketika rasio

pembiayaan/kredit bermasalah tinggi sehingga bank

tidak mendapatkan pokok pinjaman dari peminjam

sehingga bank mengalami kesulitan likuiditas dalam

memenuhi kewajiban jangka pendek seperti pelunasan

deposito yang jatuh tempo, penarikan dana nasabah dan

kegiatan operasional.

Bank perlu menyediakan likuiditas yang cukup untuk

memenuhi dan melayani nasabah serta dapat beroperasi

secara efisien. Bank yang memiliki likuiditas yang memadai

dapat memenuhi kewajiban jangka pendeknya pada kreditur

yang sudah jatuh tempo, dapat membayar jika secara tiba –

tiba nasabah melakukan penarikan dalam jumlah yang besar

serta pelayanan pinjaman diluar kebiasaan nasabah bank.

Sumber likuiditas salah satunya adalah penjualan aset,

pinjaman jangka pendek dan pinjaman jangka panjang atau

meninngkatkan limit pinjaman dari pihak ketiga (IBI: 2016).

Aset likuid merupakan aset yang dapat dijual dan menjadi

uang tunai dengan cepat tanpa menyebabkan harga pasar

Kondisi likuiditas bank yang terjaga dengan baik

menimbulkan dampak jangka panjang bagi pertumbuhan

tingkat pengembalian bank. Menurut Werdaningtyas (2002)

peningkatan pembiayaan atau kredit yang dilakukan bank

akan menyebabkan kesulitan likuiditas karena terancam

risiko likuiditas yang menimbulkan sinyal buruk pada

nasabah bahwa bank sedang mengalami kondisi kesulitan

keuangan, dalam kondisi ekstrem akan terjadi pencabutan

izin usaha bank tersebut.

Menurut SE OJK nomor 10 tahun 2014 lampiran 3

indikator penilaian risiko likuiditas, hal yang diperhatikan

dalam penilaian manajemen risiko likuiditas yaitu bank

memiliki asset likuid yang dapat digunakan untuk

memenuhi kewajiban jatuh tempo, memperhatikan pada

volume administrative dan/atau komitmen pendanaan intra

grup, tingkat konsentrasi pada sumber pendanaan,

kemampuan bank menangani kondisi krisis, kondisi arus

kas yang berasal dari asset dan kewajiban, kemudahan

dalam mengakses pendanaan.

d) Risiko operasional

Risiko operasional adalah risiko akibat ketidak

kesalahan manusia, kegagalan sistem dan/atau kejadian

eksternal yang mempengaruhi operasional bank (IBI : 2016).

Sumber – sumber yang mempengaruhi risiko operasional

adalah SDM, proses, sistem dan kejadian eksternal yang

secara langsung maupun tidak langsung pada operasional

perbankan.

Dalam menilai peringkat risiko operasional menurut

SE OJK nomor 10 tahun 2014 lampiran 3 memperhatikan

pada risiko yang terkait pada kegiatan operasional bank.

Karakteristik dan kompleksitas bisnis, sumber daya manusia,

teknologi informasi dan infrastruktur yang mendukung,

fraud dan kejadian eksternal adalah hal yang diperhatikan

dalam menilai manajemen risiko operasional.

e) Risiko hukum

Risiko Hukum adalah risiko yang timbul akibat

tuntutan hukum dan/atau lemahnya aspek yuridis (IBI,

2016). Risiko ini akan muncul ketika tidak adanya peraturan

perundang undangan yang mendukung atau lemahnya

perjanjian kesepakatan, seperti tidak terpenuhinya

f) Risiko stratejik

Risiko stratejik adalah risiko yang timbul akibat salah

dalam mengambil keputusan stratejik serta gagal dalam

mengantisipasi perubahan lingkungan bisnis (IBI, 2016).

Sumber risiko stratejik antaralain lemahnya dalam proses

forrmulasi stratejik dan ketidak tepatan perumusan stratejik,

ketidak tepatan implementasi strategi, dan kegagal

mengantisipasi perubahan lingkungan bisnis.

g) Risiko kepatuhan

Risiko kepatuhan adalah risiko yang timbul akibat

bank tidak mematuhi dan/atau tidak melaksanakan

peraturan perundang – perundangan dan ketentuan yang

berlaku (IBI, 2016). Sumber risiko kepatuhan dapat muncul

karena perilaku hukum maupun perilaku organisasi

terhadap suatu aturan ataupun etika bisnis.

h) Risiko reputasi

Risiko reputasi adalah risiko akibat menurunnya

tingkat kepercayaan dari pemangku kepentingan yang

i) Risiko investasi (khusus Bank Umum Syariah)

Pada dasarnya risiko imbal hasil adalah sama seperti

risiko kredit. Tingkat risiko imbal hasil dapat

menginterpretasikan kualitas aset bank umum syariah.

Risiko imbal hasil dapat menunjukan aset likuid yang telah

disalurkan sebagai pembiayaan kepada pemohon dalam

kegiatan produktif pemohon. Sehingga bank umum syariah

sangat tergantung pada kinerja pemohon yang secara

langsung dapat mempengaruhi kemampuan pengembalian

pokok pembiayaan disertai bagi hasil yang telah disepakati

sebelumnya.

Pengukuran risiko imbal hasil dilakukan untuk

melihat risiko yang timbul dan menciptakan langkah

prefentif sehingga dapat mengurangi dampak yang

ditimbulkan dari risiko tersebut. Penilaian risiko imbal hasil

dilakukan dengan membandingkan pembiayaan bermasalah

yaitu pembiayaan pada pihak ketiga bukan bank yang

memiliki kualitas kurang lancar, diragukan dan macet ,

dengan total pembiayaan yang disalurkan oleh bank umum

j) Risiko imbal hasil (khusus Bank Umum Syariah)

Menurut SE nomor 10 tahun 2014 risiko imbal hasil

adalah risiko akibat perubahan tingkat imbal hasil yang

dibayar bank kepada nasabah, karena terjadi perubahan

tingkat imbal hasil yang diterima bank dari penyaluran dan

yang dapat mempengaruhi perilaku nasabah dana pihak

ketiga.

Dalam menilai peringkat risiko imbal hasil, bank

harus mempertimbangkan aspek yang berhubungan dengan

imbal hasil dan faktor yang mempengaruhinya. Menurut SE

OJK nomor 10 tahun 2014 lampiran 3 dalam menilai risiko

imbal hasil harus memperhatikan aspek komposisi dana

pihak ketiga, strategi dan kinerja bank dalam menghasilkan

laba dan perilaku nasabah.

2) Good Corporates Governance (GCG)

Sistem tata kelola yang baik atau sering disebut juga

Good corporate governance (GCG) menggunakan prinsip –

prinsip yang telah dijadikan acuan negara – negara didunia

termasuk di indonesia. Menurut POJK. 03 nomor 8 tahun 2014

tentang penilaian tingkat kesehatan bank umum syariah dan unit

usaha syariah bab 3 pasal 7 poin b menyebutkan bahwa prinsip –

a) Akuntabilitas

b) Transparansi

c) Kewajaran

d) Kemandirian

e) Produk bank dan informasi nasabah

Menurut Totok Dewanto (2010) esensi good corporate

governance adalah untuk memastikan bahwa pemegang saham

utama – kekayaan manajemen diimplementasikan. Bank secara

universal merupakan sebagai industri regulator yang memiliki

akses pada sistem pengamanan pemerintah, oleh karena itu bank

merupakan lembaga yang harus memiliki sistem tata kelola yang

sangat kuat.

Penilaian pelaksanaan GCG mencakup pada 3 penilaian

yaitu structure, process dan outcomes. Governance structures

memiliki tujuan untuk menilai kecukupan struktur dan

infrastruktur tata kelola bank yang mendukung proses

terlaksananya prinsip – prinsip tata kelola yang baik sehingga

menghasilkan luaran yang sesuai dengan harapan para

pemangku kepentingan (IBI, 2016). Struktur tatakelola bank

mencakup pada komisaris, direksi, komite, dan satuan kerja

prosedur dan kebijakan bank, sistem informasi manajemen bank,

tugas pokok serta fungsi dari setiap strutur organisasi bank.

Penilaian terhadap governance process menurut ikatan

banker Indonesia (IBI) bertujuan untuk menilai efektifitas

pelaksanaan proses tata kelola yang sesuai dengan prinsip GCG

didukung oleh struktur dan infrastruktur yang mencukupi

sehingga dapat menghasilkan luaran yang sesuai harapan.

Governance outcomes adalah luaran yang dihasilkan dari

proses tata kelola. Bentuk dari luaran tersebut adalah laporan

yang cukup transparan, mematuhi peraturan perundang –

undangan yang ditetapkan lembaga pengawas perbankan,

perlindungan konsumen, objektifitas pada pelaksanaan penilaian

internal, kinerja bank rentabilitas, efisiensi dan permodalan.

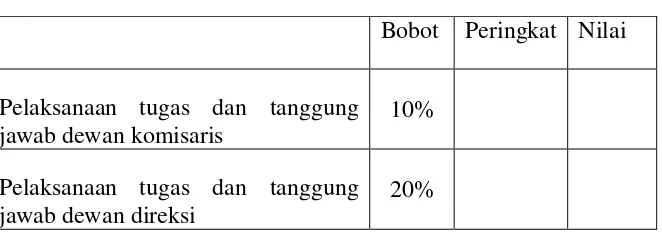

Penilaian GCG ditentukan oleh 11 parameter yang telah

ditetapkan OJK digunakan sebagai penilaian internal serta

ditentukan dengan system rating GCG. Parameter GCG sebagai

berikut:

Tabel 2.3

Parameter penilaian GCG

Bobot Peringkat Nilai

Pelaksanaan tugas dan tanggung jawab dewan komisaris

10%

Pelaksanaan tugas dan tanggung jawab dewan direksi

Kelengkapan dan pelaksana tugas komite dewan komisaris

10%

Penanganan benturan kepentingan 10%

Penerapan fungsi kepatuhan bank 5%

Penerapan fungsi audit internal 5%

Penerapan fungsi audit eksternal 5%

Penerapan fungsi manajemen risiko termasuk pengendalian internal

7.5%

Penyediaan dana kepada pihak terkait dan debitur besar

7.5%

Transparansi kondisi keuangan dan non keuangan bank, laporan

Sumber: tabel parameter self-assessment buku supervise manajemen risiko bank

Setelah melakukan penilaian terhadap 11 parameter

tersebut maka ditetapkan peringkat GCG yang didasarkan pada

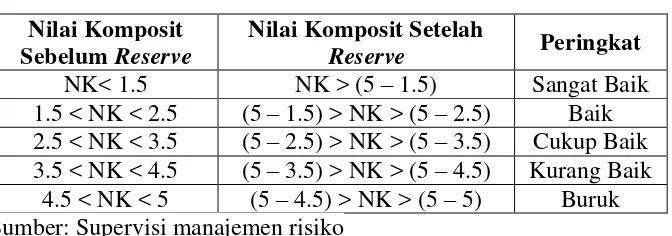

total nilai yang didapat dari self-assessment GCG. Nilai komposit

(NK) < 1.5 memiliki predikat sangat baik, 1.5 < NK < 2.5

menandakan bahwa bank memiliki predikat baik, 2.5 < NK < 3.5

memiliki predikat cukup baik, 3.5< NK < 4.5 menandakan

predikat kurang baik dan 4.5 < NK < 5 menandakan bank pada

Pada bank umum syariah self – assessment GCG dilakukan

dengan parameter sebagai berikut menurut SEOJK nomor 10

tahun 2014:

a) Pelaksanaan tugas dan tanggung jawab Dewan Komisaris

b) Pelaksanaan tugas dan tanggung jawab Direksi

c) Kelengkapan dan pelaksanaan tugas Komite

d) Pelaksanaan tugas dan tanggung jawab Dewan Pengawas

Syariah

e) Pelaksanaan prinsip syariah dalam kegiatan penghimpunan

dana dan penyaluran dana serta pelayanan jasa

f) Penanganan benturan kepentingan

g) Penerapan fungsi kepatuhan

h) Penerapan fungsi audit intern

i) Penerapan fungsi audit ekstern

j) Batas Maksimum Penyaluran Dana (BMPD)

k) Transparansi kondisi keuangan dan non keuangan BUS,

laporan pelaksanaan Good Corporate Governance serta

pelaporan internal.

3) Rentabilitas (Earning)

Penilaian pada faktor rentabilitas yang meliputi evaluasi

terhadap kinerja rentabilitas, sumber – sumber rentabilitas dan

sustainability rentabilitas bank dengan mempertimbangkan

memperhatikan kinerja peer grup serta manajemen rentabilitas

bank, baik melalui analisis aspek kuantitatif maupun kualitatif

(IBI, 2016). Menurut surat edaran OJK no. 10 tahun 2014

Indikator dalam menilai faktor rentabilitas meliputi :

a) Kinerja rentabilitas

b) Sumber – sumber

c) Sustainability rentabilitas dan

d) Manajemen rentabilitas.

Penilaian pendekatan kuantitatif dan kualitatif aspek rentabilitas,

antara lain dilakukan melalui penilaian pada komponen;

a) Return on Assets (ROA)

b) Return on Equity (ROE)

c) Biaya operasional dibandingkan dengan pendatan

operasional (BOPO)

d) Perkembangan laba operasional

e) Komposisi portofolio aktiva produktif dan diversifikasi

sumber pendapatan

f) Penerapan prinsip akuntansi dalam pengakuan pendapatan

dan biaya

4) Permodalan (Capital)

Penilaian atas permodalan mencakup tingkat kecukupan

permodalan termasuk yang dikaitkan dengan profil risiko bank

dan pengelolaan permodalan (IBI, 2016). Penilaian permodalan

mencakup analisis aspek kuantitatif maupun kualitatif. Dalam

menentukan peer grup, bank perlu memperhatikan skala,

karakteristik dan/atau usaha bank serta ketersediaan data dan

informasi yang dimiliki. Bank wajib mengacu pada ketentuan

bank indonesia yang berlaku mengenai Kewajiban penyediaan

modal minimum (KPMM) bagi bank umum:

Indikator dalam menilai permodalan meliputi:

a) Kecukupan modal bank

Penilaian kecukupan modal bank dilakukan secar

komperhensif mencakup;

(1) Level, arah(tren), dan komposisi modal bank;

(2) Rasio KPMM dengan memperhitungkan risiko kredit,

risiko pasar, dan risiko operasional untuk menilai akurasi

dalam pendefinisian komponen modal, perhitungan aset

tertimbang menurut risiko, pembentukan cadangan, dan

pencatatan menurut standar akuntansi.

b) Pengelolaan permodalan bank

Analisis terhadap pengelolaan permodalan bank

mempertimbangkan manajemen permodalan dan kemampuan

akses permodalan.

Fungsi permodalan pada bank adalah untuk

mengantisipasi terjadinya risiko yang diakibatkan dari

penyaluran dana pada masyarakat. Pengukuran terhadap risiko

tersebut ditindak lanjuti dengan penyediaan permodalan yang

cukup untuk mengantisipasi aset berisiko seperti piutang

mudharabah, musyarakah, ijarah dan murabahah untuk

perbankan syari’ah. Pemenuhan modal minimum tersebut di

wajibkan karena dicantumkan pada POJK tentang penilaian

tingkat kesehatan bank, bank wajib menyediakan modal yang

cukup untuk memitigasi terjadinya kredit/pembiayaan macet,

kesulitan likuiditas, kondisi perekonomian yang dinamis serta

menghadapi kondisi ekstrim seperti penarikan dana nasabah

secara besar – besaran yang dapat menguras seluruh likuiditas

bank.

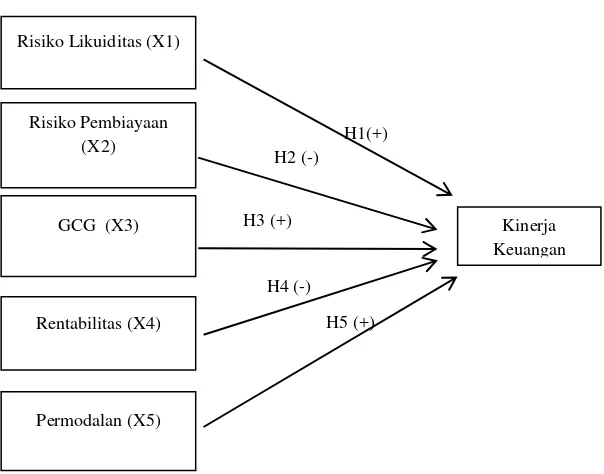

B. Kerangka Pemikiran Teoritis dan Perumusan Hipotesis

1. Pengaruh rasio risiko likuiditas dengan kinerja bank umum syrai’ah

Likuiditas adalah kemampuan perusahaan dalam memenuhi

cukup sering dihadapi bisnis perbankan adalah adanya persaingan yang

sangat ketat tidak seimbang sehingga dapat menimbulkan ketidak

efektifan manajemen yang mengakibatkan pada profit atau kinerja

keuangan dan munculnya kredit bermasalah yang dapat menimbulkan

penurunan laba (Rachmawati dan Herawati, 2013). Apabila terjadi

masalah pada kredit maka akan mempengaruhi permodalan dan akan

menimbulkan masalah pada likuiditas (Falentina, 2015). Sehingga pada

bank umum syari’ah jika bank memiliki Pinjaman macet maka

profitabilitasnya akan terganggu.

Risiko likuiditas akan muncul ketika kualitas pembiayaan yang

ada buruk atau tidak seimbang antara pembiayaan dan pengembalian

dari nasabah yang disertai dengan margin atau bagihasil yang telah

disepakati. Pembiayaan macet yang sering terjadi dapat menyebabkan

modal yang bersumber dari dana pihak ketiga (DPK), modal

operasional/ usaha, serta modal cadangan yang digunakan untuk

melakukan pembiayaan tersebut akan tertahan pada nasabah yang

mengalami pembiayaan macet. Ketika terjadi pembiayaan macet maka

kinerja bank akan menurun karena bank tak mampu memenuhi

kewajiban jangka pendeknya. Bank merupakan bisnis yang berbasis

kepercayaan, ketika bank memiliki likuiditas yang buruk maka

kepercayaan nasabah sebagai sumber modal DPK akan berkurang dan

bank tak kan beroperasi dengan baik kemudian akan timbul financial

Lebih banyak penelitian menggunakan obyek bank konvensional,

sehingga dalam menghitung rasio yang sering digunakan dengan istilah

Loan yaitu Loan to Deposit Ratio (LDR). Dalam perbankan syariah

istilah kredit (loan) digantikan dengan pembiayaan atau financing

(Syafi’i Antonio, 2001 : 170). Pada umunya konsep yang sama

ditunjukkan pada bank syariah dalam mengukur likuiditas yaitu dengan

menggunakan Financing to Deposit Ratio (Muhamad, 2009)

Pada penelitian Barus dkk (2011), Aremu dkk (2013) dan ayaydin

dkk (2014) menemukan bahwa LDR memiliki hubungan positif namun

tidak terlalu berpengaruh terhadap kinerja keuangan yang diukur

dengan ROA. Semakin besarnya rasio risiko likuiditas yang diukur

dengan FDR (financing to debt rasio) maka bank mengeluarkan

semakin banyak dana likuid yang bersumber dari pihak ketiga maupun

pihak lain. Dalam proses pembiayaan atau pendanaan bank sangat

tergantung pada kinerja dan kemampuan peminjam dalam

pengembalian pokok pinjaman beserta imbal hasil. Ketergantungan

tersebut menimbulkan risiko likuiditas pada bank pemberi pinjaman,

jika bank mengalami kredit macet maka bank akan mengalami kesulitan

keuangan dalam memenuhi kewajiban jangka pendek. Konsep high risk

high return terbukti, karena semakin besar dana yang disalurkan

sebagai pinjaman memunculkan return dan meinimbulkan risiko. pada

yang merupakan rasio likuiditas memiliki pengaruh positif terhadap

ROA.. Sehingga hipotesis satu pada penelitian ini adalah:

H1 = Rasio risiko likuiditas berpengaruh positif terhadap kinerja bank umum syari’ah

2. Pengaruh Rasio Risiko Pembiayaan terhadap kinerja bank umum syari’ah

Pengukuran profile risk pada aspek risiko pembiayaan pada

bank umum syari’ah dapat menggunakan pendekatan Non Perfoming

Financing (NPF) yang mana dapat memunculkan seberapa besar

tingkat pembiayaan yang macet dalam bentuk Rasio.

NPF mencerminkan risiko imbal hasil, Semakin tinggi rasio

ini menunjukkan kualitas pembiayaan bank syariah semakin buruk

Risiko pembiayaan yang diterima bank merupakan salah satu risiko

usaha bank, yang diakibatkan dari tidak dilunasinya kembali cicilan

pokok dan bagi hasil dari pinjaman yang diberikan atau investasi

yang sedang dilakukan oleh pihak bank (Muhammad, 2005: 358).

Selain mengukur risiko pembiayaan, NPF juga digunakan untuk

mengukur kualitas asset perbankan syari’ah. Ketika rasio NPF kecil

maka dapat di artikan bahwa pendanaan yang telah dilakukan

memiliki kualitas yang baik, begitupun sebaliknya.

Tingkat kesehatan imbal hasil (NPF) ikut mempengaruhi

pembiayaan yang bermasalah dalam rasio cukup besar dapat

mengakibatkan bank kehilangan kesempatan mendapatkan profit

dari pembiayaan yang telah dikeluarkan sehingga mempengaruhi

pendapatan dan berpengaruh buruk pada ROA. Dengan demikian

semakin besar NPF akan mengakibatkan menurunnya ROA,

begitupun sebaliknya. Hal tersebut sesuai dengan hasil penelitian

M.sabir .dkk (2012) menyatakan bahwa rasio kualitas asset yang

diukur dengan NPF berpengaruh negative terhadap ROA sebagai

rasio kinerja keuangan pada bank umum syari’ah. Selain itu sesuai

pula dengan penelitian Adi Stiawan (2009), dan Budi Ponco (2008)

menunjukan NPF berpengaruh negative terhadap ROA. Sehingga

dapat dirumuskan hipotesis sebagai berikut.

H2 = Rasio risiko kredit/pembiayaan negatif terhadap Kinerja Bank Umum Syari’ah

3. Pengaruh Nilai Komposit Good Corporate Governance (GCG) Terhadap Kinerja bank umum syari’ah.

Good Corporate Governance (GCG) merupakan sebuah

kegiatan perusahaan yang mana perusahaan tersebut

menggambarkan kepatuhannya kepada peraturan yang berlaku.

Pelaksanaan GCG terdiri dari 3 aspek governance; governance

structure, governance process, governance outcome. governance

infrastruktur tata kelola bank agar proses GCG berjalan dengan baik,

governance process untuk menilai efektifitas pelaksanaan GCG,

governance outcome merupakan hasil dari pelaksanaan GCG yang

akan memunculkan jumlah penyimpangan internal (ilham akbar :

2014).

Setelah dapat menjalankan 3 tahap GCG maka akan didapat

hasil penyimpangan yang muncul pada internal perusahaan.

Permasalahan internal tersebut akan menggambarkan kualitas

manajemen bank tersebut secara tersirat. Ketika bank memiliki

kualitas manajemen yang buruk maka pemenuhan kegiatan GCG

sebagai penunjang kredibilitas bank juga akan buruk, sehingga akan

berpengaruh pada laba atau profit margin pada bank tersebut.

Bank yang memiliki kualitas manajemen yang baik maka

bank tersebut memiliki kinerja keuangan yang baik pula. Menurut

Gorge R. Terry cakupan tugas dan fungsi manajemen meliputi

Planing, organizing, actuating dan Controling. Dalam cakupannya,

pengawasan risiko – risiko yang akan terjadi pada perbankan

menjadi tugas dan fungsi manajemen. Pendekatan Good Coorporate

Governance juga dapat menunjukan penilaian secara objektif pada

kinerja manajemen suatu perusahaan. Ketika manajemen perusahaan

dapat mengelola risiko dengan baik serta dapat mengelola tingkat

manajemen pada dasarnya akan kembali pada tingkat keuntungan /

profit (Paymata dan Mahfoed, 1999).

Semakin baik GCG pada indikator yang telah ditentukan,

diasumsikan dapat mereprentasikan kinerja perusahaan semakin

produktif, sehingga akan meningkatkan kepercayaan investor atau

nasabah untuk menanamkan modalnya pada perusahaan tersebut.

penilaian ini menunjukkan berapa besar bank memenuhi prinsip

good corporates governance yaitu akuntabilitas, transparansi,

kemandirian, pertanggungjawaban, kewajaran dan produk perbankan.

Sehingga pemanfaatan asset yang ada menjadi pengaruh yang sangat

besar, ketika perusahaan dapat memanfaatkan asetnya dengan baik

maka return atau profit yang didapat akan semakin tinggi. Sejalan

dengan hasil penelitian Tjandro (2011) GCG berpengaruh positif

terhadap ROA. Berdasarkan penjelasan tersebut maka :

H3 = Good Corporate Governance Berpengaruh positif terhadap kinerja bank umum syari’ah.

4. Pengaruh Rasio Rentabilitas Terhadap kinerja keuangan bank umum syrai’ah

Menurut Mamduh dan Abdul halim (2014) profitabilitas

adalah kemampuan perusahaan menghasilkan laba. POJK no. 8

tahun 2014 ditetapkan bahwa proksi pengukur rentabilitas salah