PENDAHULUAN

Batasan Masalah

Dalam penelitian ini peneliti memilih Bank Syariah Bukopin dan Bank Victoria Syariah karena dilihat dari kondisi kedua bank tersebut kapasitas bisnisnya meningkat cukup pesat. Jadi Bank Syariah Bukopin dan Bank Victoria Syariah beroperasi hanya berjarak +2 (dua) tahun, sehingga peneliti ingin melihat perbandingan hasil Bank Syariah Bukopin dan Bank Victoria Syariah.

Rumusan Masalah

Tujuan Penelitian

Untuk mengetahui dan memahami perbandingan kinerja keuangan PT Bank Syariah Bukopin dan PT Bank Victoria Syariah periode 2016-2019 berdasarkan rasio profitabilitas.

Manfaat Penelitian

Penelitian Terdahulu

Bank Syariah Bukopin dan PT. a) Andi Dahlia menggunakan analisis rasio CAR, NPMROA, BOPO dan LDR, sedangkan peneliti menggunakan analisis rasio likuiditas, solvabilitas dan profitabilitas. Bank Syariah Bukopin dan PT. a) Riandi Chandra, Maryam Mangantar dan Sem G Oroh menggunakan analisis CAMEL.. menggunakan analisis rasio likuiditas, solvabilitas dan profitabilitas.

KERANGKA TEORI

Analisis Komparatif

Analisis ini, apa pun sebutannya, dapat dilakukan dengan menggunakan teknik berikut. a) Analisis perubahan tahunan. Perubahan dapat dihitung secara absolut (dalam rupee) dan secara relatif (dalam persentase). b) Analisis tren jumlah indeks.

Kinerja Keuangan Perbankan

Penilaian kinerja setiap perusahaan berbeda-beda karena bergantung pada skala usaha yang dijalankannya. Berdasarkan hasil perhitungan yang diperoleh, kemudian dilakukan perbandingan dengan hasil perhitungan dari berbagai perusahaan lain.

Laporan Keuangan Perbankan

Dua laporan keuangan yang sangat penting bagi pemula akuntansi keuangan adalah neraca dan laporan laba rugi. Informasi dalam laporan keuangan dapat digunakan untuk menilai potensi arus kas di masa depan.

Rasio Keuangan Perbankan

Jadi, rasio keuangan adalah kegiatan membandingkan angka-angka dalam laporan keuangan dengan cara membagi suatu angka dengan angka yang lain. Kegunaan rasio keuangan adalah: 1) rasio keuangan memberikan indikasi mengenai tingkat kesehatan perusahaan dan kinerja setiap unit usaha. Hasil rasio keuangan tersebut digunakan untuk menilai kinerja manajemen selama periode waktu tertentu guna mengetahui tercapai tidaknya tujuan yang telah ditetapkan.

Dalam prakteknya, analisis rasio keuangan suatu perusahaan dapat diklasifikasikan sebagai berikut. a) Rasio neraca, yaitu membandingkan angka-angka yang berasal dari neraca saja. Untuk mengukur kinerja keuangan suatu perusahaan dengan menggunakan rasio keuangan, berbagai macam rasio keuangan dapat digunakan.

Likuiditas

Caranya dengan membandingkan komponen-komponen yang ada pada neraca yaitu jumlah aktiva lancar dengan jumlah kewajiban lancar (hutang jangka pendek). Dengan kata lain, berapa banyak aset lancar yang tersedia untuk menutupi kewajiban jangka pendek yang harus segera dibayar. Rasio lancar dihitung dengan membandingkan total aset lancar dengan total kewajiban lancar.

Aset lancar adalah aset usaha yang dapat dikonversi menjadi uang dalam waktu singkat (maksimal satu tahun). Perhitungan rasio ini didasarkan pada perbandingan sederhana antara total aset lancar dengan total kewajiban lancar.43.

Solvabilitas

Rasio ini diperoleh dengan membandingkan seluruh utang, termasuk utang lancar, terhadap seluruh ekuitas. Tujuannya adalah untuk mengukur seberapa besar setiap rupee modal ekuitas yang dijadikan jaminan utang jangka panjang dengan cara membandingkan utang jangka panjang dengan modal ekuitas yang disediakan perusahaan.

Rentabilitas

Menghemat modal pokok, artinya modal dapat dikembalikan 53 Rasio-rasio yang telah dipelajari sebelumnya pada dasarnya untuk mempelajari bagian relatif antara modal pinjaman yang diberikan oleh kreditur dan modal ekuitas oleh pemegang saham, dan di bawah ini adalah beberapa rasio untuk mengukur keuntungan yang diperoleh dari modal. - modal. Rasio profitabilitas sering juga disebut dengan profitabilitas usaha, Rasio ini digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh Bank yang bersangkutan. 54 Hal ini juga bertujuan untuk mengetahui sejauh mana manajemen Bank mampu mengelola operasional dan melaksanakan kewajibannya. kinerjanya efisien 55 Kemudian merupakan pengukuran kinerja yang digunakan untuk melihat keberhasilan kinerja keuangan Bank.56. 56 Taufik Akbar, Kajian Kinerja Profitabilitas Bank Dilihat dari Bank Umum Berdasarkan Kegiatan Usaha (BUKU), (Ponorogo: Uwais Inspirasi Indonesia, 2019), hal. 57 Kasmir, Analisis Keuangan Negara Ed. Rasio profitabilitas Bank terdiri dari sebagai berikut. a) Margin Laba Bersih (Net Profit Margin).

Margin laba bersih merupakan rasio yang digunakan untuk mengukur kemampuan Bank dalam menghasilkan laba bersih dari aktivitas operasi utamanya.58. Return on equity merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola modal yang ada untuk memperoleh laba bersih.

Penilaian Kesehatan Bank

Dari tabel diatas terlihat bahwa Standar Kesehatan Bank Indonesia sangat erat hubungannya dengan hubungan yang akan diukur karena dengan Standar Kesehatan Bank Indonesia kita dapat melihat atau. Dari tabel diatas terlihat bahwa Standar Kesehatan Bank Indonesia sangat erat kaitannya dengan angka-angka penting yang akan diukur karena dengan Standar Kesehatan Bank Indonesia kita dapat melihat atau menentukan apakah bank tersebut sudah memenuhi kriteria yang ditetapkan oleh Bank Indonesia atau belum, sehingga kita dapat mengetahui keadaan atau kondisi suatu bank yang diukur melalui rasio solvabilitas (debt to total aset rasio, Debt To Total Equity Ratio dan LTDtER). Dari tabel diatas terlihat bahwa Standar Kesehatan Bank Indonesia sangat erat kaitannya dengan angka-angka penting yang akan diukur karena dengan Standar Kesehatan Bank Indonesia kita dapat melihat atau menentukan apakah bank tersebut sudah memenuhi kriteria yang ditetapkan oleh Bank Indonesia atau belum, sehingga kita dapat mengetahui keadaan atau kondisi suatu bank yang diukur dengan rasio profitabilitas (laba bersih, return on assets dan return on equity).

Selain dilakukan terhadap bank konvensional, penilaian kondisi bank juga dilakukan terhadap bank syariah, baik bank umum syariah maupun BPR syariah. Hal ini sejalan dengan berkembangnya metodologi penilaian kondisi bank yang dinamis, yang mendorong pengaturan kembali sistem penilaian kesehatan bank berdasarkan prinsip syariah.

Kerangka Berfikir

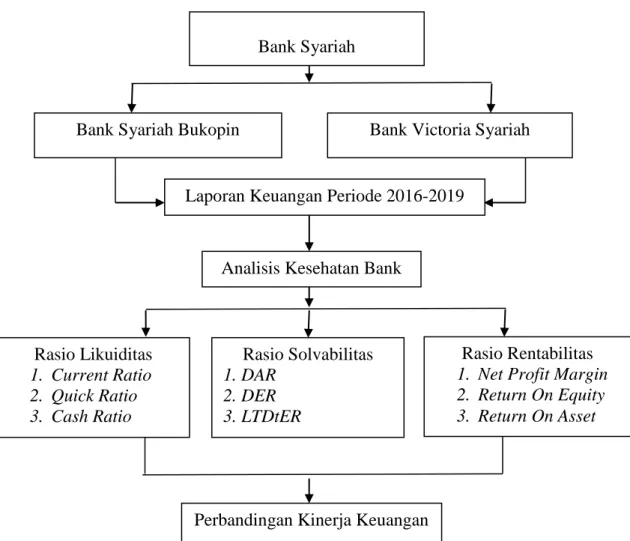

Berdasarkan kerangka penelitian di atas dapat dijelaskan bahwa rasio keuangan Bank Syariah Bukopin dan Bank Victoria Syariah diolah dan diukur dengan menggunakan rasio likuiditas, solvabilitas dan profitabilitas untuk menganalisis kinerja keuangan Bank Syariah Bukopin dan Bank Victoria Syariah.

Hipotesis Penelitian

Jenis dan Pendekatan Penelitian

Waktu dan Lokasi Penelitian

Lokasi perusahaan dapat dihubungi melalui website resmi Bank Syariah Bukopin https://www.syariahbukopin.co.id dan Bank Victoria Syariah https://www.bankvictoriasyariah.co.id.

Sumber dan Teknik Pengumpulan Data

Untuk mendapatkan data-data yang diperlukan untuk penyusunan skripsi, penelitian ini akan dimulai pada bulan Agustus 2020 hingga Desember 2020. Penulis mengumpulkan data-data yang diperlukan dengan membaca literatur, bahan referensi, bahan perkuliahan, jurnal dan penelitian terdahulu yang relevan dengan kasus tersebut. yang sedang dibicarakan.

Definisi Operasional Variabel

Menurut Fahmi, laporan keuangan dalam arti sederhana adalah data atau laporan yang menunjukkan keadaan keuangan perusahaan saat ini. Laporan keuangan merupakan informasi yang menggambarkan kondisi keuangan suatu perusahaan dan terlebih lagi informasi tersebut dapat digunakan sebagai gambaran kinerja keuangan perusahaan tersebut.69. Pengukuran kinerja keuangan adalah salah satu alat analisis keuangan yang paling populer dan banyak digunakan.

Pada rasio ini analisis yang digunakan untuk mengetahui rata-rata hasil perhitungan dalam laporan keuangan adalah current rasio, quick ratio, cash rasio. Materialitas dan materialitas, penentuan materialitas dan materialitas didasarkan pada analisis yang didukung oleh data dan informasi yang relevan terkait dengan risiko keuangan dan kinerja bank.

Instrumen Penelitian

Proses penilaian yang menyeluruh dan terstruktur dilakukan secara menyeluruh dan sistematis serta terfokus pada permasalahan utama bank.72.

Teknik Analisis Data

HASIL PENELITIAN DAN PEMBAHASAN

PT Bank Syariah Bukopin Tbk

Pada tahun 2001 hingga akhir tahun 2002, terjadi proses pengambilalihan oleh organisasi Mumammadiyah sekaligus mengubah nama PT Bank Swansarindo Internasional menjadi PT Bank Persyarikatan Indonesia yang memperoleh persetujuan (BI) nomor 5/4/KEP.DGS/2003 tanggal 24 Januari 2003, yang tertuang dalam dokumen no. 109 tanggal 31 Januari 2003. Dalam perkembangannya saat itu, PT Bank Persyarikatan Indonesia dengan tambahan modal dan bantuan PT Bank Bukopin, Tbk., kemudian pada tahun 2008, setelah mendapat izin penyelenggaraan bank umum, beroperasi berdasarkan prinsip syariah dengan Keputusan Gubernur Bank Indonesia no. 10 /69/KEP.GBI/DpG/2008 tanggal 27 Oktober 2008 tentang Pemberian Izin Perubahan Kegiatan Usaha Bank Konvensional Menjadi Bank Syariah dan Perubahan Nama PT Bank Persarykatan Indonesia Menjadi PT Bank Syariah Bukopin yang resmi mulai beroperasi secara efektif pada tanggal 9. Pada bulan Desember 2008, operasional bisnis perusahaan dibuka secara resmi oleh Bapak. M.

PT Bank Victoria Syariah Tbk

Terakhir, anggaran dasar PT Bank Victoria Syariah diubah dengan akta nomor 45 tanggal 30 Maret 2010, dibuat untuk Sugih Haryati, SH, MKn menggantikan notaris Erni Rohaini, SH, MBA, notaris Daerah Khusus Ibukota Jakarta, berlokasi di Jakarta Selatan. Perubahan kegiatan usaha Bank Victoria Syariah dari Bank Umum Konvensional menjadi Bank Umum Syariah telah mendapat persetujuan Bank Indonesia berdasarkan keputusan Gubernur Bank Indonesia. Nomor : 12/8/KEP.GBI/DpG/2010 tanggal 10 Februari 2010. Dukungan penuh dari induk perusahaan PT Bank Victoria Internasional Tbk telah memberikan kontribusi terhadap pertumbuhan dan perkembangan Bank Victoria Syariah yang selalu berkomitmen untuk membangun kepercayaan antar sesama. nasabah dan masyarakat melalui pelayanan dan penawaran produk yang sesuai dengan prinsip syariah dan memenuhi kebutuhan nasabah.

Untuk lebih mendukung pencapaian visi dan pelaksanaan misi dalam kegiatan operasional perusahaan, Bank Victoria Syariah. Seluruh Sumber Daya Manusia (SDI) di Bank Victoria Syariah tanpa terkecuali harus memiliki integritas yang tinggi agar dapat dipercaya dalam menjalankan amanah yang menjadi kewajiban dan tanggung jawabnya.

Analisis Perhitungan Rasio Keuangan

- Analisis Perhitungan Rasio Keuangan Bank Syariah Bukopin

- Current Ratio

- Quick Ratio

- Cash Ratio

- Debt To Total Asset Ratio

- Debt To Total Equity Ratio

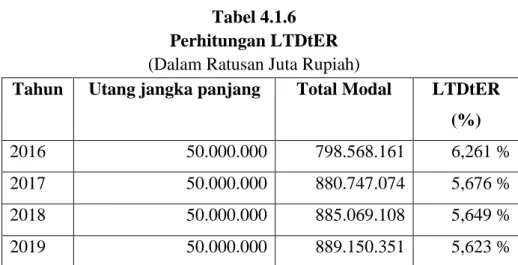

- LTDtER

- Net Profit Margin

- Return On Asset

- Return On Equity

- Analisis Perhitungan Rasio Keuangan Bank Victoria Syariah

Artinya Bank Syariah Bukopin telah melampaui ketentuan yang ditetapkan Bank Indonesia sehingga bank ini kurang baik karena tidak mampu mengelola dana perusahaan. Artinya Bank Syariah Bukopin sudah mendekati ketentuan yang ditetapkan oleh Bank Indonesia, sehingga bank ini dapat dikatakan sangat baik. Artinya Bank Bukopin Syariah belum memenuhi ketentuan yang ditetapkan oleh Bank Indonesia, sehingga Bank Bukopin Syariah dikategorikan baik karena mampu mengelola modal ekuitas perusahaan.

Artinya Bank Victoria Syariah telah melampaui ketentuan yang ditetapkan Bank Indonesia sehingga Bank Victoria Syariah kurang baik. Artinya bank tersebut belum memenuhi ketentuan yang ditetapkan oleh Bank Indonesia sehingga bank tersebut dikatakan kurang baik.

Hasil Penelitian Pembahasan

- Analisis Perbandingan Kinerja Keuangan PT Bank Syariah

- Analisis Perbandingan Kinerja Keuangan PT Bank Syariah

Sedangkan rasio utang terhadap total ekuitas Bank Victoria Syariah pada tahun 2016 hingga tahun 2019 menunjukkan nilai yang kurang dari kriteria yang ditentukan yaitu > 40. Sedangkan rasio utang terhadap total ekuitas Bank Victoria Syariah pada tahun 2016 hingga tahun 2019 menunjukkan nilai yang lebih besar. dari kriteria yang ditentukan yaitu > 100. Berdasarkan perhitungan rasio LTDtER tahun 2016 sampai dengan tahun 2019 terlihat ada nilai yang lebih kecil dari kriteria yang ditentukan yaitu > 100.

Sedangkan LTDtER Bank Victoria Syariah pada tahun 2016 hingga 2019 menunjukkan nilai lebih kecil dari kriteria yang ditentukan yaitu >100. Sedangkan Net Profit Margin Bank Victoria Syariah pada tahun 2016 hingga 2019 menunjukkan nilai lebih kecil dari kriteria yang ditentukan yaitu >8.

PENUTUP

Saran

Analisis Perbandingan Kinerja Keuangan Bank Rakyat Indonesia (Persero) Tbk dan Bank Mandiri (Persero) Tbk periode 2012-2015. Analisis Perbandingan Kinerja Keuangan Berdasarkan ROA dan Islamic Performance Index pada Bank Umum Syariah di Indonesia. Analisis likuiditas, solvabilitas dan profitabilitas untuk mengevaluasi kinerja keuangan PT Bank Azia Central Tbk tahun 2002-2006.

Perbandingan kinerja keuangan bank syariah dengan pendekatan likuiditas, solvabilitas dan profitabilitas pada Bank Muamalat Indonesia Tbk dan Bank Negara Indonesia Syraiah periode 2010-2014. Analisis Perbandingan Kinerja Keuangan Bank Umum Syariah (BUS) di Indonesia (Studi Kasus PT Bank Syariah Mandiri Tbk dan PT Bank Muamalat Indonesia Tbk Tahun 2012-2015).