(STUDI KASUS BANK UMUM SYARIAH DI INDONESIA PERIODE 2010-2015)

SKRIPSI

Oleh :

Ammelia Rizza Fitri Ayu L.C NPM: 20130730356

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

(STUDI KASUS BANK UMUM SYARIAH DI INDONESIA PERIODE 2010-2015)

SKRIPSI

Oleh :

Ammelia Rizza Fitri Ayu L.C NPM: 20130730356

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

ii SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh

gelar Serjana Ekonomi Islam (S.E.I) Strata Satu pada Prodi Muamalat Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Oleh :

Ammelia Rizza Fitri Ayu L.C NPM: 20130730356

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

iii

Dekan Fakultas Agama Islam

Universitas Muhammadiyah

Yogyakarta

Assalamu’alaikum wr.wb

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa

skripsi saudara:

Nama : Ammelia Rizza Fitri Ayu L.C

NPM : 20130730356

Judul : ANALISIS PENGARUH DANA PIHAK KETIGA DAN MODALTERHADAP

PROFITABILITAS BANK SYARIAH MELALUI PENYALURAN

PEMBIAYAAN SEBAGAI VARIABEL INTERVENING. (STUDI KASUS BANK

UMUM SYARIAH DI INDONESIA PERIODE 2010-2015)

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada Fakultas Agama

Islam Universitas Muhammadiyah Yogyakarta.

Bersama ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat diterima dengan

segera dimunaqasyahkan.

Atas perhatiannya diucapkan terima kasih.

Wassalamualaikum wr.wb

Dosen Pembimbing

iv

ANALISIS PENGARUH DANA PIHAK KETIGA DAN MODAL TERHADAP PROFITABILITAS BANK SYARIAH

MELALUI PENYALURAN PEMBIAYAAN SEBAGAI VARIABEL INTERVENING. (STUDI KASUS BANK UMUM SYARIAH DI INDONESIA PERIODE 2010-2015) Yang dipersiapkan dan disusun oleh:

Nama : Ammelia Rizza Fitri Ayu L.C

NPM : 20130730356

Telah dimunaqasyahkan di depan Sidang Munaqasyah Prodi Muamalat Konsentrasi Ekonomi

dan Perbankan Islam pada tanggal 21 Desember 2016 dan dinyatakan memenuhi syarat untuk

diterima:

Sidang Dewan Munaqasyah

Ketua Sidang : Dyah Pikanti, SE., MM. (...)

Pembimbing : Satria Utama, S.E.I., M.E.I. (...)

Penguji : M. Sobar, SE.I., M.Sc. (...)

Yogyakarta,...

Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Dekan,

v Nama Mahasiswa : Ammelia Rizza Fitri Ayu L.C

Nomor Mahasiswa : 20130730356

Program Studi : Ekonomi Dan Perbankan Islam

Judul Skripsi : ANALISIS PENGARUH DANA PIHAK KETIGADAN MODAL

TERHADAP PROFITABILITAS BANK SYARIAH MELALUI

PENYALURAN PEMBIAYAAN SEBAGAI VARIABEL

INTERVENING. (STUDI KASUS PADA BANK UMUM SYARIAH

DI INDONESIA PERIODE 2010-2015)

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum

pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan

sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah

ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini

dan disebutkan dalam daftar pustaka.

Yogyakarta,

Yang Membuat Pernyataan

vi

penyesalan datang karena kamu selangkah lagi untuk menang. ”

-R.A. Kartini-

“it doesn’t matter how you slowly go, as long as you don’t stop.”

-confucius-

“ believe you can and you’re halfway there.”

vii

Ibuku tercinta yang selalu menyelipkan namaku di setiap sujud malamnya dan di setiap rintik permohonan doanya.

Ayahku tersayang yang telah mendidikku, yang sudah rela bekerja keras dengan ikhlas agar aku dapat memiliki masa depan yang lebih baik.

Adik-adiku tercantik dan terganteng yang selalu menjadi semangat untuk menyelesaikan karya tulis ini.

M. Fawwaz Athifi terimakasih telah menjadi teman bicara, teman diskusi, dan teman matcha top.

Sahabat WAAW terimakasih selalu support dan mendoakan satu sama lain.

Keluarga EPI G dan EPI H terimakasih telah menjadi keluarga dan teman seperjuangan selama menyelesaikan kuliah di Universitas Muhammadiyah Yogyakarta.

Sahabat Larva mba Nisa, mba Vina, Tyas dan KVVM terimakasih atas dukungan dan kebahagiannya.

Teruntuk sahabat chipmunk Sentia, Uthi, dan Dinda terimakasih telah memberi warna di persahabatan kita

Teruntuk Keluarga KKN Generasi Indonesia Mengabdi terimakasih atas pelajaran hidup dan kenangan yang telah di berikan see you on top!

Teruntuk teman-teman organisasi KSEI FIES UMY, Power Ranger TEMILNAS, Rumah Belajar Indonesia Bangkit Yogyakarta, LO UMY terimakasih atas kesempatan

viii

Segala puji dan syukur kepada Allah S.W.T atas nikmat dan rahmat yang telah Allah

limpahkan sehingga saya dapat menyelesaikan penyusunan skrpsi ini sebagai tugas akhir dan

syarat untuk mendapatkan gelar sarjana S1 pada prodi Ekonomi dan Perbankan Islam

Universitas Muhammadiyah Yogyakarta dengan judul “Analisis Pengaruh DPK dan Modal terhadap Profitabilitas Bank Syariah Melalui Penyaluran Pembiayaan sebagai Variabel

Intervening. (Studi Kasus Bank Umum Syariah Periode 2010-2015).”

Penulis menyadari bahwa terselesaikannya penyusunan skripsi ini tidak terlepas dari

bantuan, bimbinga, dukungan, doa dan saran dari bebgai pihak. Untuk itu pada kesempatan

ini dengan segala kerendahan hati penulis hendak mengucapkan terima kasih kepada :

1. Bapak Dr. Ir. Gunawan Budiyanto, M.P. Selaku Rektor Universitas Muhammadiyah

Yogyakarta.

2. Bapak Dr. Mahli Zainudin, M.Si Selaku Dekan Fakultas Agama Islam Universitas

Muhammadiyah Yogyakarta.

3. Bapak Syarif As’ad, S.EI., MSI Selaku Ketua Prodi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

4. Bapak Satria Utama, SEI., MEI Selaku Dosen Pembimbing Skripsi Program Studi

Ekonomi dan Perbankan Islam yang telah meluangkan waktunya untuk memberikan

petunjuk, saran , dan bimbingan selama proses penyusunan skripsi ini berlangsung.

5. Bapak M. Sobar SEI., MSc. Selaku Dosen Penguji Skripsi Progra Studi Ekonomi dan

Perbankan Islam yang telah meluangkan waktunya untuk memberikan petunjuk,

ix mendoakan.

8. Sahabat-sahabatku, Aulia, Wildan, Thoya, Sentia, Ica, Dinda, Ikhwan, Shinta, Aldo,

Maman, Abi, Reza, Rheza, Mumut, Tiatu, Ega, Yumna dan teman-teman lainnya

yang tidak dapat di sebutkan satu persatu yang selalu memberikan semangat, dan

bantuan lainnya selama ini.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari

kesempurnaan. Oleh karena itu, kritik dan saran sangat penulis harapkan guna

perbaikan di masa yang akan datang dan penilis berharap semoga skripsi ini dapat

bermanfaat bagi semua pihak.

Yogyakarta, 21 Desember 2016

Penulis

x

HALAMAN PENGESAHAN... iv

HALAMAN PERNYATAAN KEASLIAN... v

HALAMAN MOTTO... vi

C. Tujuan Penelitian... 15

D. Manfaat Penelitian... 16

BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORI... 17

A. Tinjauan Pustaka... 17

B. Kerangka Teori... 20

1. Prinsip-prinsip Operasional Bank Syariah... 20

2. Sumber Dana Bank Syariah... 22

3. Dana Pihak Ketiga (DPK)... 26

4. Pembiayaan Bank Syariah... 29

5. Profitabilitas Bank Syariah... 35

6. Modal Bank Syariah... 39

7. Laporan Keuangan ... 45

8. Analisis Laporan Keuangan... 46

C. Hipotesis ... 47

BAB III METODE PENELITIAN... 52

A. Jenis Metode Penelitian... 52

B. Jenis dan Sumber Data... 52

C. Metode Pengumpulan Data... 52

D. Populasi... 53

E. Sampel... 53

F. Metode Analisis Data... 53

G. Metode Estimasi Model Regresi Panel... 57

1. Model Common Effect... 57

2. Model Fixed Effect... 58

xi

2. Uji Heterokedastisitas... 62

3. Uji Autokorelasi... 63

J. Uji Statistik Analisis Regresi... 63

1. Uji Koefisien Determinasi (R²)... 63

2. Uji Signifikansi Simultan (F)... 64

3. Uji Parsial (T)... 65

K. Pengukuran Variabel... 66

1. Variabel Eksogen (X)... 66

2. Variabel Endogen (Y)... 66

3. Variabel Intervening (YΌ)... 67

BAB IV HASIL DAN PEMBAHASAN... 68

A. Analisis Data Statistik... 68

1. Analisis Deskriptif... 69

a. Finance Deposit Ratio (FDR)... 70

a. Uji Multikolinieritas... 82

b. Uji Heterokedastisitas... 83

c. Uji Autokorelasi... 84

4. Estimasi Hasil Regresi Data Panel... 86

a. Uji Regresi Substruktur I... 86

1) Koefisien Determinasi (R²)... 87

2) Uji Simultan (F)... 87

3) Uji Parsial (t)... 88

b. Uji Regresi Substruktur II... 89

1) Koefisien Determinasi (R²)... 91

2) Uji Simultan (F)... 91

3) Uji Parsial (t)... 92

5. Menghitung Pengaruh Variabel Intervening... 94

a. Pengaruh Langsung... 94

b. Pengaruh Tidak Langsung... 95

c. Total Pengaruh... 95

d. Sobel Test... 95

B. Pembahasan Hasil Penelitian... 97

1. Pengaruh DPK Terhadap ROA melalui FDR... . 97

2. Pengaruh CAR Terhadap ROA melalui FDR... 99

xiii

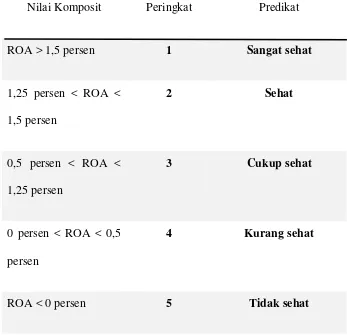

Tabel 2.1 Klasifikasi peringkat Komposit ROA... 38

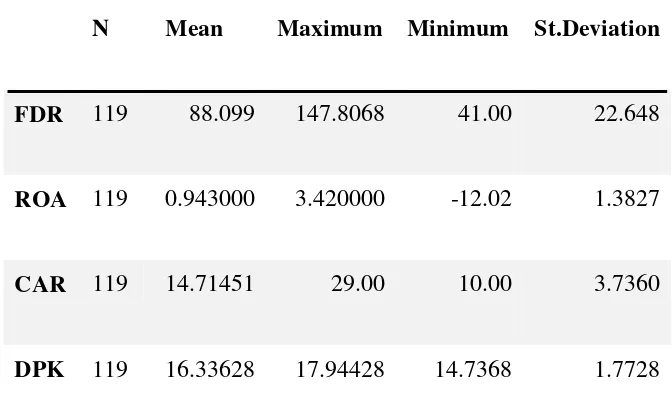

Tabel 4.1 Analisis Deskriptif... 70

Tabel 4.2 Hasil Uji Chow Test... 80

Tabel 4.3 Hasil Uji Hausman Test... 81

Tabel 4.4 Hasil Uji Multikolinieritas... 83

Tabel 4.5 Hasil Uji Heterokedastisitas ... 84

Tabel 4.6 Hasil Uji Autokorelasi... 85

Tabel 4.7 Hasil Uji Substruktur I... 86

xiv

Grafik 1.3 Komposisi DPK BUS periode 2010-2015... 7

Gambar 1.4 Komposisi penyaluran pembiayaan BUS dan UUS... 9

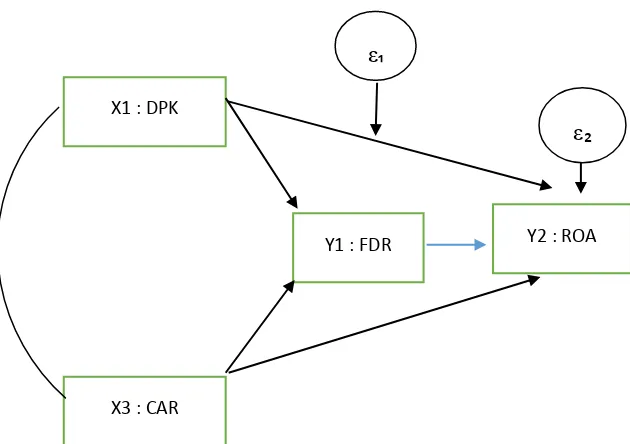

Gambar 3.1 Model Analisis Jalur... 57

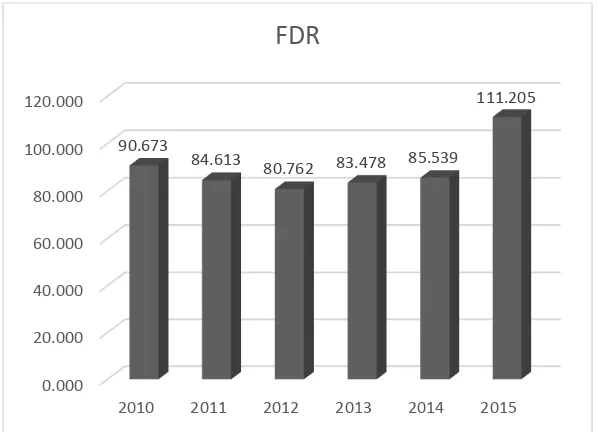

Grafik 4.1 Finance Deposit Ratio (FDR)... 71

Grafik 4.2 Return On Asset (ROA)... 73

Grafik 4.3 Dana Pihak Ketiga... 75

Grafik 4.4 Capital Adequacy Ratio (CAR)... 78

Gambar 4.5 Hasil Model Diagram Jalur... 97

Gambar 4.6 NPF Perbankan Syariah... 99

Gambar 4.7 Komposisi Dana Pihak Ketiga (2010-2015) ... 100

Gambar 4.8 Jangka Waktu DPK BUS dan UUS... 101

Gambar 4.9 Pertumbuhan Rasio FDR Bank Syariah Nasional (2010-2015) 104 Gambar 4.10 Pertumbuhan DPK Bank Syariah Nasional (2010-2015)... 104

Gambar 4.11 Rata-rata Pertumbuhan Rasio FDR BUS (2010-2015)... 106

Gambar 4.12 Pengaruh DPK Terhadap ROA Melalui FDR... 107

Gambar 4.13 Rata-rata Pertumbuhan Rasio CAR Periode (2010-2015)... 109

Gambar 4.14 komposisi penyaluran pembiayaan BUS (2010-2015)... 110

Gambar 4.15 Rata-rata Pertumbuhan CAR dan FDR BUS (2010-2015)... 112

Gambar 4.16 Rata-rata Pertumbuhan CAR, FDR, dan ROA BUS... 114

xv

affecting the profitability (ROA) of Islamic banking, including third-party Funds (DPK), Capital Adequacy Ratio (CAR), as well as Financing To Deposit ratio (FDR) as an intervening variable. The population of this study is all of the Islamic banking in Indonesia in the period 2010-2015. This research is quantitative research and using secondary data which are using a Total deposits, CAR, ROA, and FDR. The analysis that used in this research is a path analysis that can explain the patterns of relations between exogenous and endogenous variables in order to determine the directly or indirectly effect between the DPK and the CAR to ROA and it will also allow testing of FDR variables. A classic assumption test result shows that the regression results are used to qualify for the classical assumption test. This results indicate that the variable DPK, CAR, and FDR simultaneously giving a positive and significant impact on ROA. However, in partial DPK and CAR have a negative and significant impact on ROA. While FDR has a positive and significant impact on ROA. Based on the Sobel Test result, FDR is not able to act as an intervening variable but it only able to act as an exogenous variable. To support the increasing profitability, the Islamic banking must have a strategy in its function as an investment manager and distributing the funds which is too expansive on credit-based financing in a carefuly way. Islamic banks are advised too add its capital in order to raise the quality of Islamic bank’s service which is adressed to the general public.

xvi

pangsa pasar perbankan konvensional. Maka penelitian ini bertujuan untuk menganalisis faktor-faktor yang dapat mempengaruhi profitabilitas (ROA) perbankan syariah, meliputi Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), serta Financing To Deposit Rasio (FDR) sebagai variabel intervening. Populasi penelitian ini adalah seluruh perbankan syariah di Indonesia pada periode 2010-2015. Jenis penelitian ini adalah penelitian kuantitatif dengan menggunakan data sekunder yaitu data Total DPK CAR, ROA, dan FDR tahun 2010-2015. Analisis yang digunakan dalam penelitian ini adalah path analysis yang dapat menjelaskan pola hubungan antar variable dengan tujuan untuk mengetahui pengaruh langsung maupun tidak langsung antara variable Total DPK, CAR terhadap variable ROA sekaligus memungkinkan pengujian terhadap variabel FDR. Hasil uji asumsi klasik menunjukan bahwa hasil regresi yang digunakan lolos uji asumsi klasik. Hasil penelitian ini menunjukan bahwa variabel DPK, CAR, dan FDR secara simultan berpengaruh positif dan signifikan terhadap ROA. namun, secara parsial variabel DPK dan CAR berpengaruh negatif dan signifikan terhadap ROA. Sedangkan FDR berpegaruh positif dan signifikan terhadap ROA. Berdasarkan hasil Sobel Test FDR tidak mampu bertindak sebagai variabel intervening melainkan hanya mampu bertindak sebagai variabel independen. Untuk mendukung meningkatkan profitabilitas maka perbankan syariah harus memiliki strategi dalam menjalankan fungsinya sebagai investment manager dan berhati-hati dalam menyalurkan dananya yang terlalu ekspansif pada pembiayaan berbasis kredit. Bank Syariah harus menambah modalnya agar mampu meningkatkan kualitas layanan bank syariah kepada masyarakat luas.

xv

This study aims to analyze the factors affecting the profitability (ROA) of Islamic banking, including third-party Funds (DPK), Capital Adequacy Ratio (CAR), as well as Financing To Deposit ratio (FDR) as an intervening variable. The population of this study is all of the Islamic banking in Indonesia in the period 2010-2015. This research is quantitative research and using secondary data which are using a Total deposits, CAR, ROA, and FDR. The analysis that used in this research is a path analysis that can explain the patterns of relations between exogenous and endogenous variables in order to determine the directly or indirectly effect between the DPK and the CAR to ROA and it will also allow testing of FDR variables. A classic assumption test result shows that the regression results are used to qualify for the classical assumption test. This results indicate that the variable DPK, CAR, and FDR simultaneously giving a positive and significant impact on ROA. However, in partial DPK and CAR have a negative and significant impact on ROA. While FDR has a positive and significant impact on ROA. Based on the Sobel Test result, FDR is not able to act as an intervening variable but it only able to act as an exogenous variable. To support the increasing profitability, the Islamic banking must have a strategy in its function as an investment manager and distributing the funds which is too expansive on credit-based financing in a carefuly way. Islamic banks are advised too add its capital in order to raise the quality of Islamic bank’s service which is adressed to the general public.

xvi

mampu menyaingi posisi pangsa pasar perbankan konvensional. Maka penelitian ini bertujuan untuk menganalisis faktor-faktor yang dapat mempengaruhi profitabilitas (ROA) perbankan syariah, meliputi Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), serta Financing To Deposit Rasio (FDR) sebagai variabel intervening. Populasi penelitian ini adalah seluruh perbankan syariah di Indonesia pada periode 2010-2015. Jenis penelitian ini adalah penelitian kuantitatif dengan menggunakan data sekunder yaitu data Total DPK CAR, ROA, dan FDR tahun 2010-2015. Analisis yang digunakan dalam penelitian ini adalah

path analysis yang dapat menjelaskan pola hubungan antar variable dengan tujuan

untuk mengetahui pengaruh langsung maupun tidak langsung antara variable Total DPK, CAR terhadap variable ROA sekaligus memungkinkan pengujian terhadap variabel FDR. Hasil uji asumsi klasik menunjukan bahwa hasil regresi yang digunakan lolos uji asumsi klasik. Hasil penelitian ini menunjukan bahwa variabel DPK, CAR, dan FDR secara simultan berpengaruh positif dan signifikan terhadap ROA. namun, secara parsial variabel DPK dan CAR berpengaruh negatif dan signifikan terhadap ROA. Sedangkan FDR berpegaruh positif dan signifikan terhadap ROA. Berdasarkan hasil Sobel Test FDR tidak mampu bertindak sebagai variabel intervening melainkan hanya mampu bertindak sebagai variabel independen. Untuk mendukung meningkatkan profitabilitas maka perbankan syariah harus memiliki strategi dalam menjalankan fungsinya sebagai investment

manager dan berhati-hati dalam menyalurkan dananya yang terlalu ekspansif pada

pembiayaan berbasis kredit. Bank Syariah harus menambah modalnya agar mampu meningkatkan kualitas layanan bank syariah kepada masyarakat luas.

A. Latar Belakang Masalah

Dewasa ini, peran lembaga keuangan sangat penting bagi pertumbuhan

dan perkembangan perekonomian Indonesia. Menurut SK Menkeu RI No. 792

Tahun 1990, lembaga keuangan adalah semua lembaga yang kegiatannya bidang

keuangan, melakukan penghimpunan dan penyaluran dana kepada masyarakat

terutama untuk membiayai investasi perusahaan.1Di Indonesia terdapat dua jenis

lembaga keuangan, yaitu lembaga keuangan bank dan lembaga keuangan

nonbank.Berdasarkan fungsinya, lembaga keuangan berperan sebagai lembaga

perantara, dan pelaksana transaksi pembayaran.

Menurut Undang-undang RI Nomor 10 Tahun 1998 tentang perbankan,

“perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya. Sedangkan bank adalah badan usaha yang menghimpun dananya dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup orang banyak.” Berdasarkan pengertian tersebut maka bank adalah sebuah

lembagausaha yang bertugas sebagai penghimpun dan penyalur dana masyarakat

dengan tujuan meningkatkan taraf hidup orang banyak.

Bank Syariah merupakan lembaga keuangan bank yang berprinsip syariah

yang dalam beroperasi tidak mengandalkan pada bunga. Bank tanpa bunga adalah

perbankan yang kegiatan operasional dan produknya di kembangkan berlandaskan

pada Al-Qur’an dan Hadis Nabi SAW. Peran pokok perbankan ialah sebagai

lembaga perantara antara pihak yang kelebihan dana dengan pihak yang

membutuhkan dana melalui penghimpunan dana dari masyarakat dan penyaluran

dana melalui berbagai pembiayaan.

Eksistensi Bank Syariah di Indonesia secara formal telah dimulai sejak

tahun 1992 dengan di berlakukannya UU No.7 tahun 1992 tentang perbankan.

Undang-undang tersebut memberi kebebasan kepada bank dalam menentukan

imbalan yang akan di berikan kepada nasabah, baik berupa bunga ataupun bagi

hasil maka berdasarkan undang-undang tersebut, berdirilah Bank Muamalat

Indonesia sebagai Bank Syariah pertama di Indonesia.

Kemudian, hingga saat ini perkembangan bank syariah di Indonesia dinilai

semakin menunjukan ke arah sistem yang positif sejak dikeluarkannya

undang-undang No.10 tahun 1998 sebagai pengganti UU No.7 tahun 1992 ini yang

mengizinkan perbankan menjalani dual banking system sehingga Bank Umum

terdiri dari bank konvensional dan bank syariah yang kemudian disahkan dengan

perbankan syariahnasional, dimana Bank Syariah terdiri dari Bank Umum Syariah

dan Unit Usaha Syariah. 2

Saat ini, perbankan syariah di Indonesia sebagai lembaga keuangan telah

mengalami pertumbuhan yang sangat pesat, menurut data statistik perbankan

syariah yang di publikasikan oleh Otoritas Jasa Keuangan (OJK) jumlah

perbankan syariah di Indonesia kini sejumlah 12 unit dengan pertumbuhan sekitar

63 persen sehingga total asetnya menjadi 273.494 triliun rupiah pada Juni 2015

dan pada februari 2016 total aset perbankan syariah mencapai 290,43 triliun naik

sebesar 0,47 persen dengan pangsa pasar sebesar 4,61 persen. Berikut data

statistik lembaga keuangan syariah di Indonesia periode 2010-2015 :

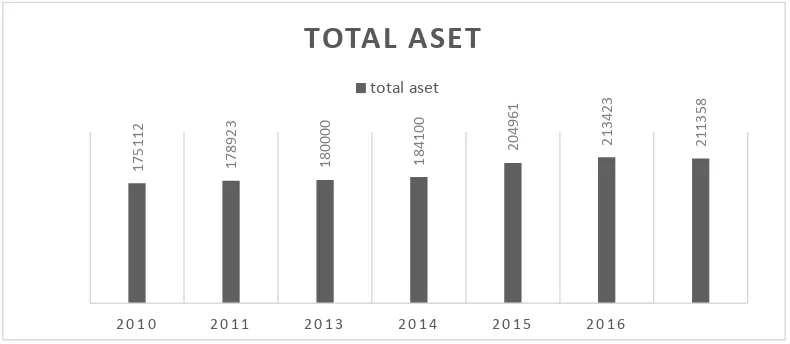

Sumber : Otoritas Jasa Keuangan , 2016.

Grafik 1.1 Total Asset Perbankan Syariah Nasional Periode (2010-2016)

2 Soemitra, Andri, Bank dan Lembaga Keuangan Syariah, Jakarta: kencana. 2009, hal. 46.

175112 178923 180000 184100

204961 213423 211358

2 0 1 0 2 0 1 1 2 0 1 3 2 0 1 4 2 0 1 5 2 0 1 6

TOTAL ASET

Dengan meningkatnya total asset bank syariah tersebut mencerminkan

bahwa kinerja perbankan syariah nasional terus mengalami peningkatan. Hal ini

berarti bank syariah nasional telah memiliki strategi operasional dalam melakukan

kegiatan usaha nya seperti strategi penghimpunan dana, penyaluran dana, dan

pembagian bagi hasil yang akhirnya memberi stimulus kepercayaan kepada

masyarakat untuk bertransaksi di perbankan syariah baik mempercayakan

dananya maupun menggunakan jasa pembiayaan bank syariah.

Tabel 1.1 Jaringan Kantor Perbankan Syariah, Unit Usaha Syariah dan

Bank Pembiayaan Rakyat Syariah

Indikator 2010 2011 2012 2013 2014 2015

Bank Syariah 11 11 11 11 12 12

Unit Usaha

Syariah

23 24 24 23 22 22

Bank Pembiayaan Rakyat Syariah

150 155 158 163 163 163

Sumber : Otoritas Jasa Keuangan, 2016.

Berdasarkan perkembangannya, pertumbuhan jumlah jaringan kantor

perbankan syariah di Indonesia mencerminkan adanya dukungan masyarakat dan

pemerintah dalam mengembangkan industri perbankan syariah. Namun

Indonesia belum mencapai 5 persen.3 Nilai tersebut masih jauh lebih kecil jika di

bandingkan dengan pangsa pasar bank konvensional.

Secara Pokok, bank syariah berperan sebagai lembaga intermediasi

keuangan dengan melakukan proses penyerapan dana dari pihak suplus ekonomi

untuk penyaluran dana bagi pihak defisit ekonomi. Proses penyerapan dana

disebut dengan penghimpunan dana (funding)sedangkan proses penyaluran dana

disebut dengan pembiayaan (financing). Dalam melakukan kegiatannya,

pertumbuhan suatu bank sangat di pengaruhi oleh perkembangan dan

kemampuannya dalam menghimpun dana masyarakat, baik dana berskala kecil

maupun berskala besar atau baik menghimpun dana murah maupun dana mahal.

Salah satu sumber dana bank yaitu berasal dari Dana Pihak Ketiga (DPK). Dana

Pihak Ketiga (DPK) merupakan dana yang bersumber dari masyarakat dalam

bentuk Giro (demand deposit), Deposito (time deposit) dan Tabungan (saving).4

3www.m.bisnis.com “Februari 2016, Aset Bank Syariah Kinclong”. 6 November 2016 23.50 WIB.

Sumber : Otoritas Jasa Keuangan, 2015.

Grafik 1.2 Pertumbuhan Dana Pihak Ketiga Bank Umum Syariah dan Unit

Usaha Syariah (2010-2015)

Menurut data statistik Otoritas Jasa Keuangan (OJK) per juni 2015 dana

pihak ketiga yang dihimpun oleh perbankan syariah nasional mengalami

peningkatan pada periode 2010-2015 meningkat dari 76.036 miliar rupiah menjadi

215.339 miliar rupiah pada 2015. Pertumbuhan DPK terbesar terjadi pada tahun

2014 yaitu sekitar 50.6 persen sedangkan pada tahun 2010-2013 pertumbuhannya

relatif stabil bergerak di angka 20persen-50 persen. Namun, saat ini komposisi

Dana Pihak Ketiga (DPK) Bank syariah Nasional masih didominasi oleh produk

deposito. Hal ini ditunjukan berdasarkan data komposisi Dana Pihak Ketiga

periode 2010-2015 sebagai berikut : 0

100000 200000 300000

2010 2011 2012 2013 2014 2015

Pertumbuhan Dana Pihak Ketiga

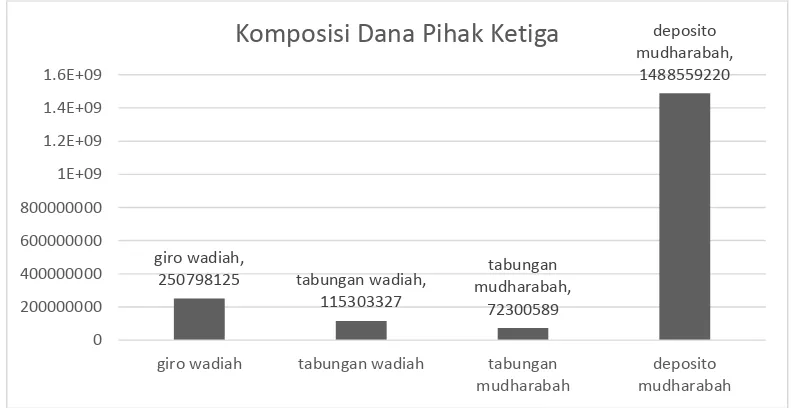

Sumber : Otoritas Jasa Keuangan, 2010-2015.

Grafik 1.3 Komposisi DPK Perbankan Syariah periode (2010-2015)

Berdasarkan data tersebut 77 persen DPK yang berhasil di himpun oleh

bank syariah di dominasi oleh produk deposito mudharabah. Hal ini menunjukan

bahwasanya nasabah masih lebih memilih produk simpanan mudharabah yang

membagikan pendapatan bagi hasil dari pada produk simpanan wadiahyang

membagikan bonus yang tidak di perjanjikan.5 Maka dalam penghimpunan

dananya, bank syariah masih terkendala dalam mendapatkan Low Cost Fund

untuk kegiatan operasionalnya sedangkan dalam menjalankan perannya bank

syariah dituntut untuk mengelola dana nya dengan baik dan efisien baik dana yang

di kumpulkan dari masyarakat yaitu dana pihak ketiga maupun dana yang

bersumber dari modal sendiri yaitu dari para pemegang saham.

Selain melakukan penghimpunan dana, bank syariah sebagai lembaga

intermediasi juga melakukan penyaluran dana berupa pembiayaan kepada pihak

defisit dana sebagai bukti bahwa bank merupakan lembaga intermediasi. Menurut

data statistik Otoritas Jasa Keuangan (OJK) per juni 2014 perkembangan

pembiayaan bank syariah mengalami peningkatan yang semula 68.181 Triliun

pada 2010 menjadi 187.884 tririliun pada juni 2014. Namun, meskipun meningkat

tetapi laju pertumbuhan pembiayaan bank syariah masih sangat kecil yaitu hanya

sebesar 2.14 persen pada Juni 2014. “Dan berdasarkan jenisnya, pembiayaan

konsumsi memiliki porsi yang cukup besar yaitu sekitar 41 persen dimana hal

tersebut menunjukan masih mendominasinya akad murabahah yang diterapkan di

perbankan syariah nasional. Sedangkan berdasarkan golongannya bank syariah

menyalurkan dananya terbesar ke UKM yaitu sebesar 58 persen dan sisanya

kepada selain UKM. Hal ini menunjukan bahwa bank syariah lebih banyak

menyalurkan dananya kepada nasabah retail di bandingkan kepada nasabah

corporate”.6

Berdasarkan hal tersebut, bank syariah memiliki eksposur penyaluran

pembiayaan di sektor UKM yang relatif besar di bandingkan perbankan

konvensional. Terbatasnya modal yang dimiliki Bank Syariah akan berimplikasi

pada Batas Maksimum Pemberian Kredit (BMPK) yang artinya bank syariah

nasional lebih memilih untuk mendanai UKM serta menghindari pendanaan

terhadap perusahaan besar. Karena UKM lebih mudah untuik menurunkan volume

usahanya tanpa harus berhenti total disaat krisi melanda. Hal ini membuktikan

bahwa bank syariah mampu bersaing dan lebih unggul di bandingkan bank

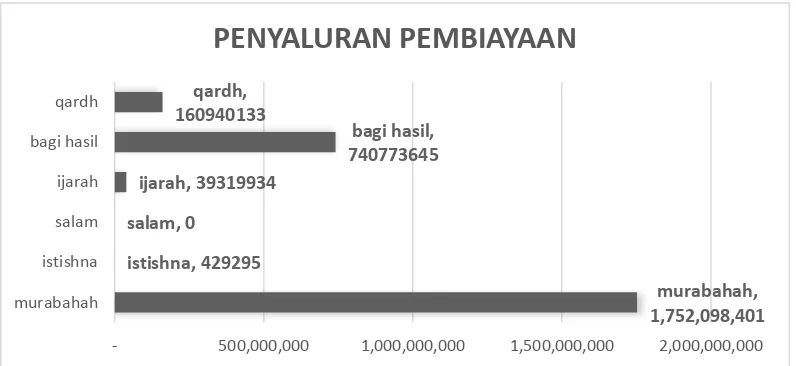

konvensional. Berdasarkan data yang diterbitkan Otoritas Jasa Keuangan per-juni

2015 pertumbuhan pembiayaan Bank Umum Syariah dan Unit Usaha Syariah

sebagai berikut :

Sumber : Otoritas Jasa Keuangan, 2010-2015.

Grafik 1.4 Komposisi Penyaluran Pembiayaan BUS (2010-2015)

Berdasarkan grafik diatas, penyaluran pembiaayan tertinggi masih di

dominasi oleh akad jual beli yaitu murabahah sebesar 65 persen. Hal ini

membuktikan bahwa alokasi penyaluran pembiayaan di perbankan syariah masih

di salurkan pada pembiayaan konsumtif dengan resiko lebih kecil dari pada

pembiayaan modal kerja.

Selain sebagai lembaga keuangan syariah, bank syariah juga merupakan

lembaga usaha. Memperoleh suatu keuntungan merupakan tujuan setiap lembaga

usaha, baik lembaga usaha berbentuk perseroan terbatas (PT), lembaga usaha

yayasan maupun lembaga usaha lainnya.7 Dalam menjalankan operasionalnya,

7 Millatna Arimi, Analisis Faktor-faktor yang mempengaruhi profitabilitas

perbankan, Skripsi Universitas Diponegoro, Semarang, 2012.

murabahah,

bank syariah memiliki kriteria yang harus di penuhi dalam penilaian tingkat

kesehatan bank yaitu selain mampu untuk memenuhi likuiditasnya, bank syariah

juga harus mampu dari aspek profitabilitas yaitu kemampuan bank dalam

menghasilkan laba pada periode tertentu. Maka untuk menghasilkan laba yang

optimal di perlukan manajemen dana yang efektif dan efisien.

Menurut Data Statistik Perbankan Syariah, ROA yang mencerminkan

profitabilitas bank syariah mengalami penurunan yaitu dari tahun 2012 sebesar

2,1 persen menjadi 2,0 persen pada tahun 2013 kemudian menjadi 1,09 pada

tahun 2014. Jika di bandingkan dengan bank konvensional dimana ROA bank

konvensional berada pada kisaran 2,33-2,08 persen. ROA bank Syariah hanya

berkisar 1.35-2.14 persen lebih rendah dari bank konvensional. Hal ini

menunjukan menurunnya kinerja perbankan syariah dalam menghasilkan laba

dalam kegiatan operasionalnya. 8

Manajemen dana bank syariah adalah upaya yang dilakukan oleh lembaga

bank syariah dalam mengelola atau mengatur dana yang diterima dari aktifitas

funding untuk disalurkan kepada aktifitas financing, dengan harapan bank yang

bersangkutan tetap mampu memenuhi kriteria-kriteria likuiditas, rentabilitas, dan

solvabilitasnya. Salah satu kriteria yang harus di penuhi adalah rentabilitas yang

merupakan suatu kemampuan bank dalam menghasilkan laba pada suatu periode

tertentu. Laba ini tidak hanya berpengaruh pada tingkat bagi hasil untuk

pemegang saham, tetapi juga berpengaruh terhadap bagi hasil yang diberikan

kepada nasabah yang menyimpan dananya. Maka untuk menghasilkan laba

dibutuhkan modal yang cukup.

Berdasarkan data Laporan Perkembangan Keuangan Syariah per agustus

2015 rasio CAR bank umum syariah pada 2010-2011 mengalami kenaikan namun

pada tahun 2012-2013 mengalami penurunan sebesar 0,06 persen. Pada tahun

2014 mengalami kenaikan kembali menjadi 14,79 persen kemudian turun kembali

pada tahun 2015 menjadi 13 persen pada tingkat tersebut modal bank syariah

masih cukup memadai.9

Bank syariah sebagai lembaga usaha yang berorientasi terhadap laba

dalam melagsungkan kegiatannya di perlukan dukungan aspek permodalan yang

kuat. Dalam melaksanakan kegiatannya selalu melekat risiko di antara aktivitas

yang dilakukan oleh perbankan baik aktifitas funding maupun financing.

Sedangkan capital dan risiko merupakan dua hal yang saling berkaitan.

Mengingat bank syariah sebagai lembaga keuangan memiliki posisi vital

dalam perekonomian, fungsinya sebagai penyalur pembiayaan dan likuiditas

keuangan, maka peran modal sangat penting bagi perbankan syariah nasional.

Selain berperan terhadap faktor likuiditas, aspek kecukupan modal sebuah

lembaga perbankan juga berimplikasi terhadap faktor profitabilitas. Dengan cukup

nya modal yg dimiliki oleh lembaga perbankan, maka bank tersebut dapat

menanggung risiko yang mungkin timbul di masa yang akan datang sehingga

ketika modal bank yang dimiliki besar akan meningkatkan kesempatan perbankan

untuk melakukan penyaluran pembiayaan yang kemudian akan berimplikasi

tehadap kenaikan profit pada bank tersebut.

Semakin besar modal yang di gunakan maka semakin besar risiko yang

akan di tanggung oleh perbankan syariah namun juga dapat meningkatkan

profitabilitas bank syariah. Maka faktor modal merupakan hal yang paling

menentukan besar kecil nya keuntungan bank. Baik modal yang berasal dari

internal seperti akumulasi penyusutan dan laba ditahan maupun modal eksternal

bank seperti Dana Pihak Ketiga (DPK). Berdasarkan peraturan Basel I lembaga

perbankan diperlukan untuk menahan tingkat modal minimum sebesar 8 persen

terhadap aset.

Karena pada hakikatnya, Bank Syariah memiliki hubungan kemitraan

antara shahibul maal dan mudharib. Oleh karena itu, tingkat laba bank tidak

hanya berpengaruh pada tingkat bagi hasil untuk pemegang saham, tetapi juga

berpengaruh terhadap bagi hasil yang diberikan kepada nasabah yang menyimpan

dananya.Dengan demikian, kemampuan bank sebagai professional investment

manager akan menentukan kualitas usahanya sebagai lembaga intermediasi dan

kemampuannya dalam menghasilkan laba.

Selain itu dapat penulis ketahui bahwa Dana Pihak Ketiga (DPK)

merupakan sumber dana bank terbesar yang ada di perbankan maka peran DPK

sangatlah penting terhadap perkembangan dan pertumbuhan perbankan syariah

Mudharabah yang merupakan dana pihak ketiga yang tergolong high cost fund

karena pihak bank melakukan pembagian bagi hasil kepada investor.

Tumbuhnya pembiayaan yang di dominasi oleh produk murabahah yang

tergolong low risk mengindikasi bahwa pembiayaan investasi baik bank syariah,

bank nasional dan masyarakat masih kurang diminatisehingga menandakan bahwa

bank syariah masih bermain “aman” dalam penyaluran pembiayaan nya. Sehingga

ATMR bank syariah akan mengecil yang selanjutnya berimplikasi kepada

tingginya modal yang akan di cadangkan yang tidak seimbang dengan penyaluran

pembiayaannya menjadikan bank syariah menjadi tidak efisien.serta penyaluran

pembiayaan di bank syariah hampir 58 persen di salurkan kepada nasabah retail

dari pada corporate sehingga resiko likuiditas bank syariah akan meningkat yang

selanjutnya peran modal sangat penting sebagai penyangga resiko kerugian di

kemudian hari yang akan berimplikasi kepada besar kecilnya profitabilitas bank

syariah di Indonesia.

Berdasarkan teori profitabilitas, meningkatnya dana pihak ketiga yang

kemudian berimplikasi kepada meningkatnya volume pembiayaan serta modal

yang memadai akan meningkatkan profitabilitas bank syariah. Namun pada

praktiknya terdapat fenomena gap antar variable tersebut.

Berdasarkan dengan adanya fenomena gap yang telah di paparkan peneliti

dalam latar belakang tersebut dimana masih belum ada kecocokan antara teori dan

lapangan, maka hal ini menarik untuk diteliti karena dalam penelitian ini peneliti

intermediasi terkait kemampuan menyerap dan menyalurkan dana masyarakat

yang telah diamanahkan kepadanya. Selain itu peneliti juga mempertimbangkan

faktor kecukupan modal sebagai penopang profitabilitas lembaga perbankan.

Penelitian ini di fokuskan kepada perbankan syariah nasional mengingat bank

syariah merupakan lembaga perbankan yang berperan dalam pasar nasional

memiliki tingkat daya saing yang tinggi terhadap perbankan konvensional.

Beberapa peneliti terdahulu yang telah dipaparkan diatas menunjukan hasil

penelitian yang tidak konsisten, maka penelitian ini bermaksud mengkaji lebih

lanjut pengaruh antara rasio keuangan perbankan terhadap kemampuan

profitabilitasnya sehingga dapat mempertegas dan memperkuat teori yang ada.

Maka peneliti mengambil pokok bahasan mengenai “Analisis Pengaruh

Pertumbuhan Dana Pihak Ketiga (DPK), dan Modal Terhadap profitabilitas

Bank Syariah dengan Penyaluran Pembiayaan Sebagai Variabel

Intervening.(Studi Kasus Bank Umum Syariah Di Indonesia periode 2010-2015).

B. Rumusan Masalah

Dari permasalahan diatas, dapat diuraikan menjadi pokok pembahasan

1. Bagaimana Pengaruh DPK dan modal dan penyaluran pembiayaan

secara simultan berpengaruh terhadap profitabilitas Bank Umum

Syariah di Indonesia?

2. Bagaimana Pengaruh DPK dan modal dan penyaluran pembiayaan

secara parsial berpengaruh terhadap profitabilitas Bank Umum

Syariah di Indonesia?

3. Bagaimana pengaruh DPK dan Modal terhadap profitabilitas Bank

Syariah melalui penyaluran pembiayaan sebagai variable

intervening?

4. Berapa besar Pengaruh langsung dan tidak langsung DPK dan

Modal terhadap profitabilitas Bank Syariah.

C. Tujuan Penelitian

1. Untuk menganalisis pengaruh DPK dan modal dan penyaluran

pembiayaan secara bersama-sama terhadap profitabilitas Bank Umum

Syariah di Indonesia.

2. Untuk menganalisis pengaruh DPK dan modal dan penyaluran

pembiayaan secara individu terhadap profitabilitas Bank Umum

Syariah di Indonesia.

3. Untuk menganalisis pengaruh DPK dan modal terhadap profitabilitas

Bank Syariah melalui penyaluran pembiayaan sebagai variabel

4. Untuk menganalisis seberapa besar pengaruh DPK dan modal terhadap

profitabilitas Bank Syariah.

D. Manfaat Penelitian

1. Bagi peneliti, penelitian ini bermanfaat untuk menambah wawasan

peneliti terkait kinerja keuangan lembaga perbankan syariah dan

sebagai motivasi untuk memberikan kontribusi dalam bidang ekonomi

dan perbankan Islam sesuai dengan ilmu yang telah di dapat di

Universitas Muhammadiyah Yogyakarta.

2. Bagi perbankan syariah, penelitian ini bermanfaat sebagai bahan

pertimbangan bagi perbankan syariah dalam merumuskan strategi yang

lebih handal dalam penghimpunan dan penyaluran dana yang akan

berpengaruh terhadap profitabilitas perbankan syariah.

3. Bagi peneliti lain dan masyarakat umum, diharapkan penelitian ini

dapat menjadi referensi dan menambah wawasan baru serta untuk

mendukung berkembangnya lembaga keuangan syariah di Indonesia

A. Tinjauan Pustaka

Beberapa penelitian yang berkaitan dengan pengaruh pertumbuhan dana

pihak ketiga (DPK) dan modal terhadap profitabilitas Bank Umum Syariah telah

banyak dilakukan sebelum penelitian ini. Penelitian tersebut antara lain :

Sudiyanto, Bambang. Analisis Pengaruh DPK, BOPO, CAR, dan LDR

Terhadap Kinerja Keuangan Pada Sektor Perbankan Yang Go Public Di BEI

pada tahun 2010. Penelitian nya menggunakan teknik analisis regresi linear

berganda dengan hasil penelitiannya menyebutkan bahwa dana pihak ketiga

(DPK), biaya operasional (BOPO), dan Capital Adequacy Rasio (CAR),

berpengaruh signifikan terhadap kinerja bank (ROA).

Erika Amelia. Financial Ratio And Its Influence To Profitability In

Islamic Banks pada tahun 2015. Penelitian nya menggunakan teknik analisis

regresi linear berganda dengan hasil penelitiannya menyebutkan bahwa Financing

To Deposit Ratio (FDR) dan Capital Adequacy Ratio (CAR tidak berpengaruh

Muliawati dan khoiruddin. Faktor-Faktor Penentu Profitabilitas Bank

Syariah Di Indonesia. 2015. Hasil penelitiannya menyebutkan bahwa DPK

berpengaruh negatif dan tidak signifikan terhadap profitabilitas bank syariah di

Indonesia,

Febrianto dan Dahliawati. Analisis Pengaruh Capital Adequacy Ratio (

CAR ) Dan Aktiva Tetap Terhadap Modal (ATTM ) Terhadap Profitabilitas

(ROA) Pada Pt Bank "X" Syariah Periode 2009-2011. Penelitiannya

menggunakan teknik analisis regresi linear berganda dengan hasil peneliannya

menunjukan bahwa Capital Adequacy Ratio (CAR) dan Aktiva Tetap Terhadap

Modal (ATTM) tidak memiliki pengaruh yang signifikan terhadap profitabilitas

(ROA).

Suryani. Analisis Pengaruh Financing To Deposit Ratio (FDR) Terhadap

Profitabilitas Perbankan Syariah Di Indonesia periode 2011. Penelitiannya

menggunakan teknik analisis regresi linear berganda dengan hasil penelitiannya

menunjukan bahwa tidak adanya pengaruh signifikan FDR terhadap Return On

Asset (ROA).

Africano, Fernando. Pengaruh NPF Terhadap CAR Serta Dampaknya

Terhadap Profitabilitas Bank Umum Syariah Di Indonesia pada tahun 2016.

Penelitiannya menggunakan path analysis dengan hasil penelitiannya menunjukan

bahwa NPF berpengaruh negatif terhadap ROA dan terdapat pengaruh negatif

Okky Paulin and Sudarso Kaderi Wiryono. Determinants Of Islamic

Bank’s Profitability In Indonesia For 2009 – 2013. Dalam Penelitiannya

menggunakan teknik analisis regresi data panel dengan hasil penelitian

menyatakan bahwa FDR tidak berpengaruh signifikan terhadap ROA.

Setiawati dan Wiagustini. Pengaruh DPK, DPL dan CAR terhadap LDR

dan ROA pada sektor perbankan di bursa efek Indonesia pada tahun 2014.

Penelitiannya menggunakan teknik analisis regresi linear berganda dan path

analysis dengan hasil penelitiannya menunjukan bahwa terdapat pengaruh positif

dan signifikan antara variabel DPK dan CAR terhadap LDR pada bank-bank di

Bursa Efek Indonesia (BEI) periode 2010-2012.

Berdasarkan atas penelitian-penelitian yang telah dilakukan sebelumnya,

terdapat persamaan dan perbedaan atara penelitian yang dilakukan dengan

penelitian-penelitian sebelumnya. Persamaan penelitian ini dengan penelitian

sebelumnya yaitu menganalisis pengaruh Rasio keuangan terhadap tingkat

profitabilitas dan pembiayaan. Sedangkan perbedaan penelitian yang dilakukan

dengan penelitian sebelumnya yaitu :

1. Objek Penelitian

Objek dalam penelitian ini adalah Bank Umum Syariah di Indonesia

meliputi Bank Umum Syariah di Indonesia.

2. Periode Penelitian

Data yang di gunakan dalam penelitian ini menggunakan laporan

3. Variabel Endogen

Rasio profitabilitas dalam penelitian ini menggunakan Return on Assets

(ROA) sebagai variable dependen.

4. Variabel Eksogen

VariabelEksogen dalam penelitian ini menggunakan Dana Pihak Ketiga

(DPK) dan Capital Adequacy Ratio (CAR).

5. Variabel Intervening

Dalam penelitian ini penyaluran pembiayaan di gunakan sebagai variabel

intervening dengan diukur melalui Finance Deposit Ratio (FDR).

B. Kerangka Teoritik

1. Prinsip-prinsip Operasional Bank Syariah

Kegiatan operasional bank syariah selalu di kembangkan dengan

berlandaskan Al-Qur’an dan As-Sunnah dimana dalam bank syariah

menekankan pada prinsip tolong-menolong (at-ta’awun) dan tidak

menjadikan harta menganggur melainkan harus di putar dan di

Investasikan. Hal tersebut tertuang dalam Al-Qur’an sebagai berikut :

a. QS. Al-Maidah: 2 tentang tolong-menolong.1

Yang artinya,“Dan tolong-menolonglah kamu dalam

(mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam

berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah,

sesungguhnya Allah amat berat siksa-Nya.”

b. QS. Al-Hasyr : 7 tentang investasi.2

Yang artinya, “Harta rampasan fai’i yang diberikan Allah kepada

Rasul-Nya (yang berasal) dari penduduk beberapa negeri, adalah untuk

Allah, rasul, kerabat (rasul), anak-anak yatim, orang-orang miskin dan

untuk orang-orang yang dalam perjalanan, agar harta itu jangan hanya

beredar di antara orang-orang kaya saja di antara kamu. Apa yang

diberikan Rasul kepadamu, maka terimalah. Dan apa yang

dilarangnyabagimu, maka tinggalkanlah.Dan bertakwalah kepada Allah.

Sungguh, Allah sangat keras hukumannya.”

Tujuan didirikannya bank syariah salah satunya adalah untuk

mengembangkan prinsip-prinsip Islam, Syariah dan tradisinya ke dalam

transaksi keuangan dan perbankan serta bisnis lain yang terkait. Prinsip

utama yang diikuti oleh bank syariah yaitu :

a. Larangan riba dalam berbagai bentuk transaksi

b. Melakukan kegiatan usaha dan perdagangan berdasarkan

perolehan keuntungan yang sah

c. Memberikan zakat

Dalam bank syariah tidak menggunakan metode pinjam-meminjam

uang dalam rangka kegiatan komersial, karena setiap pinjam-meminjam

uang yang dilakukan dengan persyaratan atau janji pemberian imbalan

adalah termasuk riba. Maka prinsip-prinsip operasional yang di jalankan

oleh bank syariah adalah sebagai berikut :3

a. Prinsip Bagi hasil (profit and loss sharing)

b. Prinsip Jual Beli (Al Bai’)

c. Prinsip Sewa dan Sewa-Beli (Al Ijarah)

d. Prinsip Qard

e. Prinsip Titipan (Al-Wadi’ah)

2. Sumber Dana Bank Syariah

Dana adalah fresh money yang dimiliki oleh lembaga perbankan

dalam bentuk tunai, atau aktiva lain yang dapat segera diubah menjadi

uang tunai. Untuk menghasilkan keuntungan, uang harus di kaitkan

dengan kegiatan ekonomi dasar (primary economic activities) , baik

melalui transaksi seperti perdagangan, industri manufaktur,

sewa-menyewa dan lain-lain, atau melalui penyertaan modal guna melakukan

salah satau atau seluruh kegiatan usaha tersebut. 4 Berikut adalah

Sumber-sumber dana dari suatu bank terdiri dari :5

a. Dana dari modal sendiri (Dana Pihak ke-1)

1) Modal yang disetor.

2) Cadangan-cadangan.

3) Laba yang ditahan.

b. Dana pinjaman dari pihak luar (Dana Pihak ke-2)

1) Pinjaman dari bank-bank lain.

2) Pinjaman dari bank atau lembaga keuangan lain dari luar

negeri.

3) Pinjaman dari lembaga keuangan bukan bank.

4) Pinjaman dari bank sentral.

c. Dana dari masyarakat (Dana pihak ke-3)

1) Giro (Demand deposit)

2) Deposito (time deposit)

3) Tabungan (saving)

Konsep uang dalam ekonomi islam sangatlah berbeda dengan

ekonomi konvensional. Dalam ekonomi Islam uang secara tegas

4 Arifin, Zainul, Dasar-dasar Perbankan Syariah, Jakarta: Alvabet. 2003, hal.51.

merupakan sebuah harta yang berfungsi sebagai medium of change dimana

sifatnya flow concept sehingga uang tidak dapat hanya di jadikan capital

yang sifatnya stock concept. Sehingga dalam ekonomi Islam menekankan

prinsip keadilan dimana harta kekayaan tidak boleh hanya di simpan atau

mengendap melainkan harus di putar atau di investasikan. Berdasarkan

prinsip tersebut bank Syariah dana Bank Syariah terdiri dari :6

a. Modal inti (core capital)

Modal inti adalah dana modal sendiri, yaitu dana yang

berasal dari para pemegang saham bank, yaitu pemilik bank. Pada

umumnya dana modal sendiri terdiri dari :

1) Modal yang disetor oleh para pemegang saham

2) Cadangan, yaitu sebagai laba bank yang tidak di bagi untuk

menutup timbulnya resiko kerugian di kemudian hari.

3) Laba di tahan, yaitu sebagai laba yang seharusnya

dibagikan pada para pemegang saham, namun oleh para

pemegang saham sendiri melalui RUPS diputuskan untuk

ditanam kembali dalam bank.

b. Kuasi Ekuitas (mudharabah account)

Bank menghimpun dana bagi-hasil atas dasar

prinsipmudharabah yaitu akad kerja sama antara pemilik dana

(shahibul mal) dan pengusaha (mudharib) untuk melakukan suatu

usaha bersama, dan pemilik dana tidak boleh mencampuri

pengelolaan bisnis sehari-hari. Keuntungan yang di peroleh di bagi

antara keduanya berdasarkan perbandingan (nisbah) yang telah

disepakati sebelumnya. Kerugian finansial menjadi beban pemilik

dana, sedangkan pengelola tidak memperoleh imbalan atas usaha

yang dilakukan. Berdasarkan prinsip ini, dalam kedudukannya

sebagai mudharib, bank menyediakan jsa bagi investor berupa :

1) Rekening investasi umum, di mana bank menerima

simpanan dari nasabah yang mencari kesempatan investasi

atas dana mereka dalam bentuk investasi berdasarkan

prinsip mudharabah mutlaqahdengan jangka waktu

1,3,6,12,24.

2) Rekening investasi khusus, dimana bank bertindak sebagai

manajer investasi bagi nasabah institusi (pemerintah atau

lembaga keuangan lainnya) atau nasabah korporasi untuk

menginvestasikan dana mereka pada unit-unit usaha

tertentu yang mereka setujui prinsip ini dinamakan

mudharabah muqayyadah.

3) Rekening Tabungan Mudharabah, tabungan ini tidak bisa di

tarik sewaktu-waktu sebagaimana tabungan wadi’ah.

Sehingga untuk tabunga Imudharabah biasanya tidak

diberikan fasilitas ATM, karena penabung tidak dapat

c. Titipan (wadi’ah) atau simpanan tanpa imbalan (non remunerated

deposit)

Dana titipan adalah dana pihak ketiga (DPK) yang

dititipkan pada bank, yang umumnya berupa giro, tabungan dan

deposito.

3. Dana Pihak Ketiga (DPK)

Kegiatan menghimpun dan menyalurkan dana merupakan tugas

pokok lembaga perbankan. Sehingga untuk dapat menyalurkan dana

kepada masyarakat secara optimal dan maksimal, bank syariah juga harus

mampu dalam hal menghimpun dana masyarakat. Salah satu sumber dana

bank syariah yang merupakan dana himpunan dari masyarakat di sebut

Dana Pihak Ketiga (DPK).

Dana Pihak Ketiga adalah dana yang di peroleh dari masyarakat,

sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi,

yayasan dan lain-lain baik dalam mata uang rupiah maupun mata uang

asing.7 DPK merupakan komposisi dana terbesar yang di miliki oleh

seluruh industri perbankan. Karena pada hakikatnya DPK merupakan dana

yang di titipkan oleh masyarakat kepada pihak perbankan yang

menjalankan salah satu fungsinya sebagai penghimpun dana masyarakat.

Maka, dana pihak ketiga memiliki fungsi yang sangat penting bagi

perbankan untuk melakukan ekspansi penyaluran pembiayaan.

Macam-macam produk Dana Pihak Ketiga dan akad yang

digunakan oleh Bank Syariah :

a. Tabungan, simpanan pihak ketiga yang penarikannya hanya dapat

dilakukan menurut syarat tertentu. Dalam Bank Syariah memiliki 2

akad dalam produk tabungan yaitu akad wadi’ah dan mudharabah.

Yang dimaksud dengan tabungan mudharabah menurut Karim

adalah tabungan yang dijalankan berdasarkan akad

mudharabah.8Mudharabah mempunyai dua bentuk, yaitu

mudharabah mutlaqah dan mudharabah muqayyadah, perbedaan

utama di antara keduanya terletak pada ada atau tidaknya

persyaratan yang diberikan pemilik dana kepada bank dalam

mengelola hartanya.

b. Giro, simpanan pihak ketiga yang penarikannya hanya dapat

dilakukan dengan menggunakan cek atau bilyet giro.menurut

Karim giro syariah adalah giro yang dijalankan berdasarkan

prinsip-prinsip syariah.9 Dalam kaitannya dengan produk giro,

Bank Syariah menerapkan prinsip wadiah yad dhamanah, yaitu

nasabah bertindak sebagai penitip yang memberikan hak kepada

Bank Syariah untuk menggunakan atau memanfaatkan uang atau

barang titipannya, sedangkan Bank Syariah bertindak sebagai pihak

8 Karim, Adiwarman, Bank Islam :Analisis Fiqih dan Keuangan, Jakarta : Raja Grafindo. 2010,hal. 347.

yang dititipi yang disertai hak untuk mengelola dana titipan tanpa

mempunyai kewajiban memberikan bagi hasil dari keuntungan

pengelolaan dana tersebut. Namun demikian, Bank Syariah

diperbolehkan memberikan bonus dengan catatan tidak disyaratkan

sebelumnya kepada nasabah.

c. Deposito, simpanan pihak ketiga yang penarikannya hanya dapat

dilakukan dalam jangka waktu tertentu menurut perjanjian antara

pihak bank dan nasabah yang bersangkutan. Dalam bank syariah

produk deposito menggunakan akada mudharabah dimana akad

tersebut mendistribusikan bagi hasil kepada shahibul maal atas

usaha yang dilakukan oleh pihak bank sesuai dengan nisbah yang

telah disepakati di awal.

Dalam kaitannya dengan kegiatan menghimpun dana masyarakat,

maka bank akan memberikan bagi hasil kepada para pemilik dana yang

bersedia menyimpan dananya di bank syariah melalui akad mudharabah,

sedangkan apabila bersedia menyimpan dananya melalui akad wadi’ah

akan di berikan bonus namun tidak di perjanjikan di awal oleh pihak bank

syariah. Maka untuk dapat memberikan bagi hasil kepada para deposan,

pihak bank harus menyalurkan dana titipan tersebut kepada penyaluran

pembiayaan. Hubungan antara DPK dengan penyaluran pembiayaan

adalah Salah satu sumber dana yang dapat digunakan untuk pembiayaan

dihimpun, akan semakin besar pula volume pembiayaan yang akan

disalurkan.10

Likuiditas bank syariah sebagian besar sangat bergantung pada

perolehan dana pihak ketiga, yang kemudian disalurkan dalam bentuk

pembiayaan syariah seperti mudharabah, musyarakah, murabahah, salam,

istishna, dan ijarah. Dari penyaluran dana pihak ketiga tersebut akan

menghasilkan keuntungan bagi bank syariah baik berupa perolehan bagi

hasil, margin, maupun fee dari akad sewa.

4. Pembiayaan Bank Syariah

Bank syariah merupakan lembaga usaha yang berfungsi sebagai

lembaga penghubung antara pihak yang kelebihan dana dengan pihak yang

kekurangan dana. Setelah DPK telah dikumpulkan oleh bank syariah,

maka bank syariah berkewajiban untuk menyalurkan dana tersebut melalui

pembiayaan, maka penyaluran pembiayan merupakan salah satu tugas

pokok perbankan. Pembiayaan adalah penyediaan dana yang di berikan

oleh pihak perbankan kepada pihak lain berdasarkan persetujuan atau

kesepakatan antara bank dan pihak lain dengan tujuan untuk mendukung

investasi yang telah di rencanakan yang mewajibkan pihak yang dibiayai

untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan

imbalan atau bagi hasil.11

Dalam pelaksanaan pembiayaan, bank syariah harus memenuhi dua

aspek penting yaitu aspek Syar’i dan aspek ekonomi. Aspek syar’i yaitu

dalam melakukan pendanaan harus tetap berlandaskan syari’at Islam yaitu

tidak menggandung unsur MAGHRIB ( maysir, gharar, Riba) dan dana

tersebut harus di salurkan kepada bidang usaha yang halal.12 Maka Bank

Syariah dalam menentukan harga produknya juga selalu didasarkan pada

aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain

untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan

lainnya. Dalam menentukan harga atau memperoleh keuntungan bagi bank

syraiah dilakukan dengan menggunakan produk sebagai berikut :

a. Pembiayaan berdasarkan prinsip bagi hasil (Mudharabah)

Pembiayaan berdasarkan prinsip penyertaan modal (musyarakah)

b. Prinsip jual beli barang dengan margin sebagai keuntungan

(murabahah)

c. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah).

11 Kasmir, Bank dan lembaga keuangan lainnya, Jakarta: Raja Gravindo, 2000, hal. 92.

d. Atau dengan adanya pilihan pemindahan kepemilikan atas barang

yang disewa dari pihak bank oleh pihak lain (ijarah muntahiyya bi

Tamlik )

Menurut Peraturan Otoritas Jasa Keuangan No. 31/POJK.05/2014

pasal 3 tentang kegiatan pembiayaan syariah meliputi :13

a. Pembiayaan jual beli (murabahah, salam, dan istishna).

b. Pembiayaan investasi (mudharabah, musyarakah, mudharabah

musytarakah, musyarakah mutanaqisah).

c. Pembiayaan jasa (ijarah, ijarah mutahiya bittamlik, hawalah,

wakalah, ju’alah, qardh).

Dalam melakukan aktivitas financing, selain harus berjalan sesuai

prinsip Syariah bank syariah juga menjalankannya sesuai aspek ekonomi

yaitu dengan mempertimbangkan pendapatan keuntungan baik bagi bank

syariah maupun bagi nasabah bank Syariah.

Secara umum, tujuan pembiayaan adalah untuk meningkatkan

ekonomi masyarakat banyak melalui tersedianya dana untuk peningkatan

usaha, meningkatkan daya produksinya, membuka lapangan pekerjaan

baru yang kemudian berimplikasi pada distribusi pendapatan.14 Secara

khusus, tujuan pembiayaan adalah untuk memaksimalkan laba perbankan

syariah sebagai lembaga usaha, untuk meminimalkan risiko seperti risiko

13 Peraturan Otoritas Jasa Keuangan No. 31/POJK.05/2014 pasal 3 tentang kegiatan pembiayaan syariah.

kekurangan modal usaha yang dapat di topang melalui penyaluran

pembiayaan, pendayagunaan sumber ekonomi, serta penyaluran

kelebihan dana sebagaimana fungsi lembaga perbankan.

Selain itu dalam melakukan aktivitas financing bank syariah juga

harus patuh kepada peraturan Otoritas Jasa Keuangan dalam

menyalurkan pembiayaan syariah dalam rangka memitigasi resiko yang

mungkin timbul di masa yang akan datang. Salah satunya adalah

mengetahui batas maksimum pemberian pembiayaan syariah kepada

nasabah . Penentuan batas pemberian pembiayaan didasarkan kepada :

a. Kebijakan Otoritas Moneter

Berdasarkan SK Direksi Bank Indonesia No. 31/177/DIR

tentang Batas Maksimum Pemberian Kredit Bank Umum,

untuk pihak tidak terkait besaran pembiayaan yaitu sebesar

20persen dari modal sejak berlaku 1 januari 2003.

Sedangkan untuk pihak terkait besaran pembiayaan

maksimal 10persen dari modal baim untuk satu peminjam

atau kelompok peminjam atau untuk keseluruhan pinjaman

pihak terkait.

b. Kebijakan Internal Bank

Penyaluran pembiayaan didasarkan atas keputusan pejabat

c. Operasional

Besarnya penyaluran pembiayaan didasarkan pada besaran

dana yang tersedia di bank tersebut baik yang berasal dari

modal sendiri maupun yang berasal dari masyarakat dalam

bentuk Dana Pihak Ketiga (DPK). Maka hal tersebut

mengidikasikan bahwa semakin besar funding yang

dilakukan oleh perbankan syariah akan meningkatkan

kemampuan bank dalam penyaluran pembiayaan.

Menurut Peraturan Otoritas Jasa Keuangan No. 31/POJK.05/2014

pasal 33 tentang batas maksimum pemberian pembiayaan syariah

“Perusahaan Syariah wajib memenuhi ketentuan BMPPS kepada satu

konsumen yang bukan merupakan pihak terkait paling tinggi 20persen

(dua puluh persen) dari Ekuitas Perusahaan Syariah sedangkan kepada

satu kelompok konsumen yang bukan merupakan pihak terkait paling

tinggi 50persen (lima puluh persen) dari ekuitas perusahaan Syariah”.15

Maka berdasarkan PEOJK tersebut, bank syariah harus patuh terhadap

BMPPS dalam melakukan aktivitas financing.

Selain itu Bank Umum Syariah harus mampu melakukan penilaian

terhadap dirinya sendiri (self-assessment) atas tingkat kesehatan bank.

Bank wajib melakukan penilaian Tingkat Kesehatan Bank secara

individu dengan menggunakan pendekatan risiko (Risk-based Bank

Rating). Dalam financing, Rasio yang di gunakan untuk mengukur

kinerja financing yaitu menggunakan rasio keuangan Financing to

Deposit Ratio(FDR). FDR merupakan rasio yang digunakan untuk

membandingkan seberapa besar dana pembiayaan yang bersumber dari

Dana Pihak Ketiga disalurkan kepada masyarakat.

FDR menyatakan kemampuan bank dalam membayar kembali

penarikan dana yang dilakukan deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya, atau menyatakan seberapa

jauh pemberian pembiayaan kepada nasabah dapat mengimbangi

kewajiban bank untuk memenuhi kewajiban kepada deposan yang

melakukan penarikan kembali dananya yang telah disalurkan oleh bank

berupa pembiayaan. Semakin tinggi rasio FDR mengindikasikan

rendahnya kemampuan likuiditas bank yang bersangkutan.16

Berdasarkan ketentuan Bank Indonesia yang dituangkan dalam

peraturan Bank Indonesia No. 5/10/PBI/2003 pasal 5 batas maksimum

penyertaan modal perbankan syariah dalam aktivitas pembiayaan. Bank

syariah dapat memiliki rasio pembiayaan mencapai financing deposit

ratio (FDR) di atas 100 persen yaitu paling tinggi 110 persen.

Berikut adalah tingkat likuiditas yang dikategorikan baik bagi

perbankan syariah sesuai dengan PBI No. 11/25/PBI/2009 :

a. 75persen ≤ FDR ≤ 100 persen dikategorikan BAIK. b. FDR < 75 persen dikategorikan kelebihan likuiditas. c. FDR > 75 persen dikategorikan kekurangan likuiditas

Secara matematis, FDR dihitung sebagai berikut :

5. Profitabilitas Bank Syariah

Bank syariah sebagai lembaga usaha harus mempertahankan

kelangsungan hidup perusahaan dengan mengamati pertumbuhan

perusahaan bedasarkan profit yang di peroleh oleh perusahaan.

Profitabilitas bank atau rentabilitas bank merupakan salah satu tujuan yang

harus di capai oleh bank syariah. Bank syariah sebagai profesional

investment manager harus mengelola dananya secara efektif dan efisien.

Tingkat efisiensi dapat diukur melalui kemampuan bank dalam

menghasilkan laba dan seberapa besar tingkat keuntungan bersih bank di

bandingkan dengan kondisi aset dan ekuitas bank. Profitabilitas

merupakan salah satu indikator untuk menilai tingkat kesehatan bank.

Maka, bank yang sehat adalah bank yang memiliki kemampuan

profitabilitas di atas standar yang telah ditentukan.

Kata “laba” menurut Kamus Besar Bahasa Indonesia adalah selisih

lebih antara harga penjualan yang lebih besar dan harga pembelian atau

biaya produksi. Laba merupakan hal yang penting bagi perusahaan, pada

hasil untuk pemegang saham, tetapi juga berpengaruh terhadap bagi hasil

yang diberikan kepada nasabah yang menyimpan dananya. Dengan

demikian, kemampuan bank sebagai professional investment manager

akan menentukan kualitas usahanya sebagai lembaga intermediasi dan

kemampuannya dalam menghasilkan laba.

Sedangkan Rasio Profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan untuk mendapatkan pendapatan. Penggunaan

rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan

antara berbagai komponen yang ada di laporan keuangan seperti Neraca

dan Laba Rugi kemudian hasilnya yang akan di evaluasi sebagai bahan

pertimbangan di kemudian hari.

Dalam hal tersebut, maka bank syariah harus memiliki strategi

untuk mengalokasikan dana-dananya dengan tujuan untuk mencapai

tingkat profitabilitas yang cukup dengan tingkat risiko yang rendah,

namun tetap menjaga tingkat kepercayaan masyarakat terhadap bank

syariah dengan menjaga keamanan posisi likuiditas bank. Pada dasarnya,

alokasi penggunaan dana bank dapat di klasifikasikan menjadi 2 :17

a. Earning Asset, yaitu aktiva aset bank yang digunakan untuk

menghasilkan keuntungan. Aset ini disalurkan melalui

berbagai pembiayaan seperti mudharabah, musyarakah,

Al-Ba’i, Ijarah, IMBT, dan surat-surat berharga syariah

lainnya.

b. Non Earning Asset, yaitu aset bank yang di gunakan namun

tidak memberikan pendapatan. Aset ini terdiri dari aktiva

dalam bentuk tunai (uang tunai dalam vault, cadangan

likuiditas), pinjaman (qard), penanaman dana dalam aktiva

bank dan inventaris.

Sumber-sumber pendapatan bank syariah terdiri dari :18

a. Bagi hasil atas kontrak mudharabah dan kontrak

musyarakah

b. Keuntungan atas kontrak jual beli

c. Hasil sewa atas kontrak ijarah dan ijarah wa iqtina’

d. Fee dan biaya administrasi atas jasa-jasa lainnya.

Tingkat efisiensi manajerial bank sangat ditentukan oleh tingkat

keuntungan bersih yang di peroleh oleh bank. Terdapat dua rasio yang

dapat di gunakan dalam mengukur kinerja bank, yaitu Return on assets

(ROA) dan Return on Equity (ROE).19 Menurut Bank Indonesia, ROA

adalah perbandingan antara laba sebelum pajak dengan rata-rata total aset

dalam suatu periode. Sedangkan ROE adalah perbandingan antara

pendapatan bersih dengan rata-rata modal. Semakin tinggi ROA bank,

maka menandakan bahwa kinerja bank tersebut semakin baik, yang

ditandai dengan tingkat perolehan laba yang meningkat. Return On Assets

18 Arifin,Zainul, Dasar-dasar Perbankan Syariah, Jakarta: Alvabet, 2003, hal. 60-61.