THE FACTORS AFFECTING RELIABILITY AND TIMELINESS OF LOCAL GOVERNMENT FINANCIAL REPORTING

(Study Empiric Government In Bantul)

Oleh

VITA DIAH AYU PUSPANINGSIH 20130420009

FAKULTAS EKONOMI DAN BISNIS

i

THE FACTORS AFFECTING RELIABILITY AND TIMELINESS OF LOCAL GOVERNMENT FINANCIAL REPORTING

(Study Empiric Government In Bantul)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh :

VITA DIAH AYU PUSPANINGSIH 20130420009

FAKULTAS EKONOMI DAN BISNIS

iv

Nama : Vita Diah Ayu Puspaningsih

Nomor Mahasiswa : 20130420009

Menyatakan bahwa dalam skripsi ini dengan judul “Faktor-Faktor Yang

Memengaruhi Keterandalan Dan Ketepatwaktuan Pelaporan Keuangan Skpd (Studi Empiris pada SKPD Lingkungan Pemerintah Kabupaten Bantul)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan disuatu Perguruan Tinggi, dan sepengetahuan saya juga tidak terdapat

karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali yang

tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila

dikemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup

menerima hukuman atau sanksi apapun sesuai peraturan yang berlaku.

Yogyakarta, 25 Maret 2017

v

yang sempurna datang kepadamu” (R.A Kartini)

“Tuhan tidak menuntut kita untuk sukses, Tuhan hanya menyuruh kita

berjuang tanpa henti” (Cak Nun)

“jika A adalah sukses dalam hidup, maka (A = X+Y+Z). X adalah bekerja, Y

adalah bermain, dan Z adalah menjaga lisan”

(Albert Einstein)

“Lebih baik jadi orang bodoh dan tidak tahu apa-apa, daripada jadi orang

terdidik namun tidak tahu arah” (Doraemon)

“Jika mimpimu belum ditertawakan orang lain, berarti mimpimu itu masih

kecil”

(Luffy-One Piece)

“Kemampuan individu memang penting, namun yang paling penting adalah

kemampuan untuk bekerjasama” (Hatake Kakashi-Naruto)

“Jika uang membuatku melupakan sahabat terbaikku, maka aku lebih memilih

untuk tidak memiliki uang sama sekali”

(Spongebob Squarpants)

vi

Nabi Muhammad SAW, yang menjadi pelita bagi kehidupan ummat

manusia menuju keridhaan Allah SWT.

Ayah dan Ibu tersayang yang dengan sabar mendidik anaknya, terima

kasih atas do’a, kasih sayangnya, pengorbanannya, nasihat, dan motivasinya yang sangat berguna. Keringat yang bercucuran, tangisan, perjuangan, dan dukungan yang kalian lakukan demi kebahagiaanku, mungkin ku takkan mampu membalasnya. Hanya doa yang bisa kupanjatkan semoga Ayah dan Ibu bahagia selalu, diberikan kesehatan, umur panjang dan dimudahkan dalam mencari rizkiNya serta diberikan keberkahan. Maaf belum bisa menjadi apa yang kalian inginkan. Tapi

Mbah Basuki yang selalu memberikanku wejangan dan dukungan untuk

selalu berani menghadapi apapun. Semua pasti bisa asal selalu beruaha. Makasih mbah bas..

My Partner Touring “Achmad Kakung Indarmanto” yang selalu memberi

perhatian, semangat dan dukungan untuk cepat menyelesaikan skripsi ini. Semoga apa yang kita cita-citakan di ridhoi Allah SWT.

My Sister Mba Tya, Dek putri, Nesti dan Irsa makasih sudah menjadi

penyemangatku. (Ayoo dolan ayoo golek jajan :D)

Sahabat Kesayangaku dari SMA Laili dan Sherly semoga cepat

bertemu jodohnya, dan jangan lupa tetep kocak yaa. Lovyou..

Terimakasih sahabat dan teman pertamaku dari awal kuliah sampai

sekarang Diah dan Indica :* . (ojo ena ena terus yaa) hehe :D

Terimakasih sahabatku trio suka jalan-jalan cari spot dan kuliner Siti

dan Annisa R. (Ojo panik, Skripsi sambi Piknik )

Temen-temen “NGEYEL” ku Diah, Mita, Icha, Erni, Rizki, dan Imam

yang selalu ramee dan bawel. Dan teman-teman KKN 01, Pak Dukuh dan Ibu Dukuh serta warga Kali Tengah Lor. Terimakasih sudah menjadi

keluargaku.Terimakasih semua teman-teman Kelas Akuntansi “A” yang

tidak bisa disebutkan satu-satu. Terimakasih untuk masukan, motivasi,

xi

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN SKRIPSI ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN... ... vi

INTISARI ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 14

C. Tujuan Penelitian ... 14

xii

2. Pelaporan Keuangan Pemerintah... 18

3. Keterandalan Pelaporan Keuangan Pemerintah ... 19

4. Ketepatwaktuan Pelaporan Keuangan pemerintah ... 20

5. Kapasitas Sumber Daya Manusia ... 21

6. Pemanfaatan Teknologi Informasi ... 22

7. Pengendalian Intern Akuntansi ... 22

8. Pengawasan Keuangan Daerah ... 23

B. Pengembangan Hipotesis ... 26

C. Model Penelitian ... 35

BAB III METODE PENELITIAN ... 36

A. Objek dan Subyek Penelitian ... 36

B. Jenis Data ... 36

C. Teknik Pengambilan Sampel ... 37

D. Teknik Pengumpulan Data ... 37

E. Defenisi Operasional Variabel Penelitian ... 37

F. Uji Kualitas Instrumen ... 43

xiii

1. Deskripsi Responden ... 49

2. Statistik Deskriptif ... 53

C. Uji Kualitas Data ... 54

1. Uji Validitas ... 54

2. Uji Reliabilitas... 55

D. Uji Asumsi Klasik ... 56

1. Uji Asumsi Klasik Regresi Pertama ... 56

2. Uji Asumsi Klasik Regresi Kedua ... 59

E. Uji Hipotesis dan Analisis Data ... 62

1. Regresi Pertama ... 63

2. Regresi Kedua ... 66

F. Pembahasan ... 70

BAB V SIMPULAN, KETERBATASAN DAN SARAN ... 77

A. Simpulan ... 77

B. Keterbatasan Penelitian ... 78

C. Saran ... 76

xiv

Tabel 1.1 Jumlah Laporan Hasil Pemeriksaan BPK Tahun 2015 ... 5

Tabel 1.2 Hasil Rekapitulasi Pemeriksaan BPK Tahun 2015... 6

Tabel 1.3 Pernyataan Opini LKPD Pemeriksan BPK ... 7

Tabel 3.1 Skala Pengukuran Variabel ... 40

Tabel 3.2 Operasional Variabel ... 41

Tabel 4.1 Hasil Pengumpulan Data ... 49

Table 4.2 Responden Berdasarkan Tingkat Jabatan ... 50

Tabel 4.3 Karakteristik Responden Berdasarkan Pendidikan ... 50

Tabel 4.4 Karakteristik Responden Berdasarkan SKPD ... 51

Tabel 4.5 Hasil Uji Deskriptif ... 53

Tabel 4.6 Uji Validitas ... 54

Tabel 4.7 Uji Reliabilitas ... 56

Tabel 4.8 Uji Normalitas Regresi Pertama ... 57

Tabel 4.9 Hasil Uji Multikolinearitas Regresi Pertama ... 58

Tabel 4.10 Hasil Uji Heteroskedastisitas Regresi Pertama ... 59

Tabel 4.11 Uji Normalitas Regresi Kedua ... 60

Tabel 4.12 Hasil Uji Multikolinearitas Regresi Kedua ... 61

xv

Tabel 4.17 Hasil Uji Hipotesis Regresi Kedua ... 67

Tabel 4.18 Hasil Uji F Regresi Kedua ... 68

xvi

vii

pemanfaatan teknologi informasi, pengendalian intern akuntansi dan pengawasan

keuangan daerah. Metode yang digunakan dalam penelitian ini adalah

menggunakan model Regresi Linier dengan bantuan SPSS statistical software

SPSS.

Hasi penelitian ini menunjukkan bahwa kapasitas sumber daya manusia,

pengendalian intern akuntansi dan pengawasan keuangan daerah berpengaruh

positif signifikan terhadap keterandalan pelaporan keuangan SKPD, sedangkan

pemanfaatan teknologi informasi tidak berpengaruh. Disamping itu, kapasitas

sumber daya manusia, pemanfaatan teknologi informasi dan pengawasan

keuangan daerah berpengaruh positif signifikan terhadap ketepatwaktuan

pelaporan keuangan SKPD.

Kata Kunci: pelaporan keuangan SKPD, keterandalan, ketepatwaktuan, kapasitas

sumber daya manusia, pemanfaatan teknologi informasi,

viii

tested are the human resources capacity, the utilization of information technology, the internal control of accounting and the regional financial control. The method used in this research is linear regression with the assist of SPSS statistical software.

The result shows that the human resources capacity, the internal control of accounting, and the regional financial control have positive and significant influence on the reliability of SKPD financial report. While, the utilization of information technology, and the regional financial control have positive and significant influence on the timeliness of SKPD financial report.

1

Sebagai salah satu pertanggungjawaban dalam penyelenggaraan

pemerintahan, upaya untuk mewujudkan akuntabilitas pengelolaan keuangan

kepada publik yaitu dengan menyampaikan laporan pertanggungjawaban

berupa laporan keuangan. Fenomena yang terjadi di Indonesia adalah

meningkatnya tuntutan masyarakat terhadap penyelenggaraan tata kelola

keuangan yang baik dan akuntabilitas publik terhadap lembaga-lembaga yang

berada di pusat maupun daerah. Akuntabilitas merupakan suatu kewajiban

untuk mempertanggungjawabkan keberhasilan atau kegagalan dalam

melaksanakan mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya,

melalui suatu media pertanggungjawaban secara periodik. (Mardiasmo, 2002)

Dalam Islam Allah SWT telah menjelaskan dalam Surah Al-Baqarah

Ayat 282 yang berbunyi:

“Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. Dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, meka hendaklah ia menulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun

Dari ayat tersebut dapat diambil kesimpulan bahwa dalam setiap

transaksi harus terdapat bukti dan data yang harus dicatat sesuai dengan standar

yang telah ditentukan dan akan dimintai pertanggungjawaban sesuai dengan

waktu yang telah ditentukan

Salah satu bentuk pertanggungjawaban dalam penyelenggaraan

pemerintahan diatur dalam Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara dan Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah. Pemerintah wajib menyampaikan laporan

pertanggungjawaban berupa laporan keuangan untuk mewujudkan transparansi

dan akuntabilitas pengelolaan keuangan. Laporan keuangan pemerintah yang

dihasilkan harus memenuhi prinsip-prinsip tepat waktu dan disusun dengan

mengikuti Standar Akuntansi Pemerintahan (SAP) sesuai dengan Peraturan

Pemerintah Nomor 71 Tahun 2010. Laporan keuangan pemerintah kemudian

disampaikan kepada DPR/DPRD dan masyarakat umum setelah diaudit oleh

Badan Pemeriksa Keuangan (BPK). Komponen laporan keuangan yang

disampaikan tersebut meliputi Laporan Realisasi Anggaran, Laporan Arus Kas,

Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan.

Dalam statement nomor 34 Governmental Accounting Standard Board

(1999) dalam Concepts Statement No.1 tentang Objectives of Financial Reporting menyatakan bahwa akuntabilitas merupakan dasar dalam pelaporan keuangan di Indonesia. Masyarakat mempunyai hak untuk mengetahui dan

menerima informasi atas pengumpulan sumber daya dan penggunaannya. Oleh

dalam laporan keuangan untuk keperluan perencanaan, pengendalian, dan

pengambilan keputusan. Informasi laporan keuangan harus dapat bermanfaat

bagi para pemakai. Informasi bermanfaat apabila informasi tersebut memiliki

beberapa karakteristik kualitatif yang disyaratkan, sebagaimana disebutkan

dalam Kerangka Konseptual Akuntansi Pemerintahan (Peraturan Pemerintah

Nomor 71 Tahun 2010)

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang SAP bagian

Kerangka Konseptual Akuntansi Pemerintah menjelaskan bahwa agar Laporan

Keuangan Pemerintah Daerah (LKPD) dapat memenuhi tujuannya diperlukan

karakteristik kualitas laporan keuangan, yaitu: (1) relevan, dikatakan relevan

jika informasi yang termuat dapat digunakan untuk mengevaluasi peristiwa

masa lalu dan masa kini, juga dapat digunakan untuk memprediksi masa depan

yang akan digunakan untuk pengambilan keputusan; (2) andal, laporan

keuangan dikatakan andal jika informasi yang termuat terbebas dari pengertian

menyesatkan dan kesalahan material, disajikan secara jujur dan dapat

diverifikasi; (3) dapat dibandingkan, artinya informasi yang termuat dalam

laporan keuangan tersebut dapat dibandingan dengan laporan keuangan periode

sebelumnya dan pada tempat lain pada umumnya; (4) dapat dipahami, artinya

laporan keuangan mempunyai informasi yang dapat dipahami dan dapat

dimengerti oleh pengguna dan dinyatakan dalam istilah yang disesuaikan

dengan batas pemahaman para pengguna.

Sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 jika

karakteristik sesuai dengan yang disyaratkan, berarti pemerintah daerah

mampu mewujudkan transparansi dan akuntabilitas dalam pengelolaan

keuangan daerah. Informasi laporan keuangan yang dihasilkan jika tidak

memenuhi karakteristik tersebut, maka dapat menimbulkan berbagai

permasalahan.

Laporan Keuangan Pemerintah Daerah (LKPD) setiap tahunnya

mendapat penilaian berupa opini dari BPK. Ketika BPK memberikan opini

Wajar Tanpa Pengecualian (WTP) terhadap LKPD, artinnya dapat dikatakan

bahwa informasi akuntansi keuangan suatu entitas pemerintah daerah tersebut

disajikan dan diungkapkan secara wajar dan berkualitas. Sebagaimana yang

telah diatur di dalam Undang-Undang Nomor 15 Tahun 2004 tentang

Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara, terdapat

empat opini yang diberikan pemeriksa yaitu Opini Wajar Tanpa Pengecualian

(WTP), Opini Wajar Dengan Pengecualian (WDP), Opini Tidak Wajar (TP),

dan Pernyataan Menolak Memberi Opini atau Tidak Memberi Pendapat

(TMP).

Pada kondisi sekarang, banyak permasalahan yang terjadi berkaitan

dengan laporan keuangan pemerintah di Indonesia. Masih banyak data-data

laporan keuangan yang disajikan jauh dari kenyataan. Terdapat penyimpangan

-penyimpangan yang ditemukan oleh BPK dalam pelaksanaan audit laporan

keuangan pemerintah. BPK telah menyampaikan ikhtisar hasil pemeriksaan

semester I tahun 2015. Berikut tabel-tabel hasil pemeriksaan yang telah

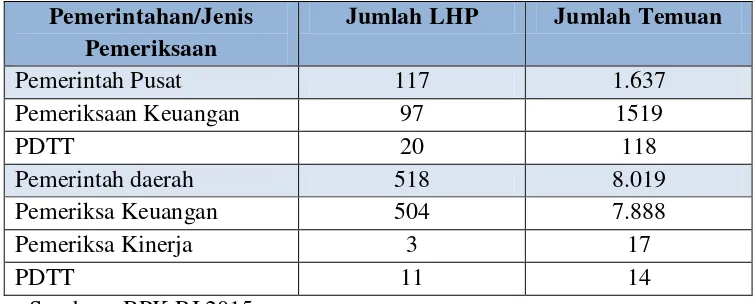

Tabel 1.1

Jumlah Laporan Hasil Pemeriksaan dan Temuan Pemeriksaan BPK Semester 1 tahun 2015

Pemerintahan/Jenis Pemeriksaan

Jumlah LHP Jumlah Temuan

Pemerintah Pusat 117 1.637

Pemeriksaan Keuangan 97 1519

PDTT 20 118

Pemerintah daerah 518 8.019

Pemeriksa Keuangan 504 7.888

Pemeriksa Kinerja 3 17

PDTT 11 14

Sumber : BPK RI 2015

Pada tabel 1.1 terdapat 8.019 temuan dari 518 laporan hasil

pemeriksaan pemerintah daerah yang telah dilakukan oleh BPK. Total pada

semester 1 tahun 2015, BPK mengeluarkan 666 laporan hasil pemeriksaan

(LHP) dengan 10.154 temuan. (BPK, 2015) menyatakan bahwa 10.154 temuan

memuat 15.434 permasalahan pada semester 1 tahun 2015. Permasalahan

meliputi 7.544 (48,88%) permasalahan yang terjadi karena kelemaham sistem

pengendalian intern pada suatu instansi pemerintahan dan 7.890 (51,12%)

permasalahan ketidakpatuhan terhadap ketentuan peraturan

perundang-undangan senilai 33,46 triliun.

Hasil pemeriksaan BPK atas 504 LKPD Tahun 2014 mengungkapkan

5.978 permasalahan sistem pengendalian intern (SPI). Permasalahan SPI

tersebut meliputi 2.222 (37,17%) kelemahan sistem pengendalian intern dan

pelaporan, 2.598 (43,46%) kelemahan sistem pengendalian pelaksanaan

anggaran pendapatan dan belanja, dan 1.158 (19,37) kelemahan struktur

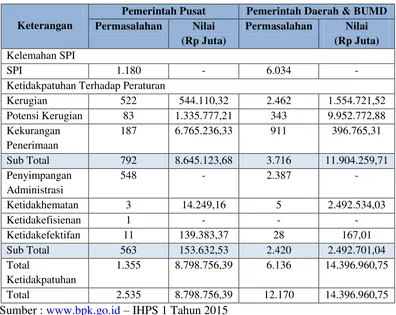

Tabel 1.2

Hasil Rekapitulasi Pemeriksaan BPK Semester 1 Tahun 2015

Keterangan

Pemerintah Pusat Pemerintah Daerah & BUMD Permasalahan Nilai

Kerugian 522 544.110,32 2.462 1.554.721,52 Potensi Kerugian 83 1.335.777,21 343 9.952.772,88 Kekurangan

Penerimaan

187 6.765.236,33 911 396.765,31

Sub Total 792 8.645.123,68 3.716 11.904.259,71 Penyimpangan

Administrasi

548 - 2.387 -

Ketidakhematan 3 14.249,16 5 2.492.534,03

Ketidakefisienan 1 - - -

Ketidakefektifan 11 139.383,37 28 167,01

Sub Total 563 153.632,53 2.420 2.492.701,04 Total

Ketidakpatuhan

1.355 8.798.756,39 6.136 14.396.960,75

Total 2.535 8.798.756,39 12.170 14.396.960,75

Sumber : www.bpk.go.id– IHPS 1 Tahun 2015

Pada tabel 1.2 terdapat penjelasan bahwa masalah ketidakpatuhan

terhadap perundang-undangan yang berdampak financial terjadi pada

pemerintah pusat sebanyak 792 (17,18%) dengan permasalahan senilai 8,65

triliun rupiah. Permasalahan paling banyak berada pada pemerintah daerah

yang mencapai 3.716 (80,61%) dengan permasalahan senilai 11,9 triliun

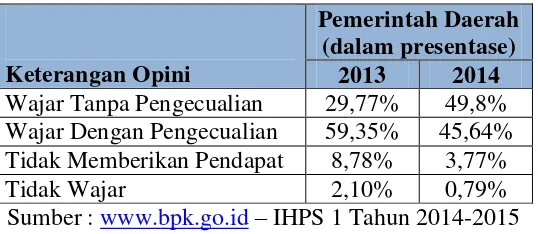

Tabel 1.3

Pernyataan Opini LKPD Hasil Pemeriksaaan BPK

Keterangan Opini

Pemerintah Daerah (dalam presentase)

2013 2014

Wajar Tanpa Pengecualian 29,77% 49,8%

Wajar Dengan Pengecualian 59,35% 45,64%

Tidak Memberikan Pendapat 8,78% 3,77%

Tidak Wajar 2,10% 0,79%

Sumber : www.bpk.go.id– IHPS 1 Tahun 2014-2015

Pada tabel 1.3 terdapat penjelasan IHPS 1 Tahun 2015 mengungkapkan

hasil pemeriksaan atas 504 laporan keuangan pemerintah daerah (LKPD) tahun

2014 dari 539 pemerintah daerah yang wajib menyerahkan LKPD Tahun 2014.

Dari sisi ketepatan waktu, penyerahan LKPD 2014 naik sebesar 93,51%

dibandingkan penyerahan LKPD 2013 pada periode yang sama sebesar 87,02%

(IHPS 1 2014). Hasil pemeriksaan mengungkapkan 251 opini WTP (49,80%),

230 opini WDP (45,64%), 4 opini TW (0,79%), dan 19 opini TMP (3,77%).

Masih terdapat 35 pemerintah daerah (6,49%) yang terlambat dalam

menyampaikan LKPD. Dari 539 pemerintah daerah hanya 504 yang dapat

menyampaikan LKPD secara tepat waktu. Terlambatnya LKPD yang

disampaikan oleh pemerintah daerah mengakibatkan BPK mengalami kesulitan

dalam mengaudit pengelolaan keuangan daerah. Pemerintah daerah perlu

meningkatkan kualitas dalam menyajikan suatu laporan keuangan yang wajar.

Penyajian suatu laporan keuangan yang wajar merupakan gambaran dan hasil

dari pertanggungjawaban keuangan yang baik.

Menurut Menteri Dalam Negeri (Mendagri) Tahjo Kumolo mengatakan

pertanggungjawaban keuangan daerahnya. Data tersebut diperoleh setelah

mendapatkan keluhan langsung dari Komisi Pemberantasan Korupsi (KPK)

dan Badan Pengawasan Keuangan (BPK). Masih banyak laporan

pertanggungjawaban keuangan daerah ke kemendagri bermasalah. (Sindonews,

2014)

Kabupaten Bantul menjadi objek penelitian karena pada tahun

2009-2012 BPK menyatakan bahwa Kabupaten Bantul mendapat predikat WDP dan

pada tahun 2013-2015 mendapat predikat WTP. Untuk mempertahankan opini

WTP setiap pemerintah daerah dihimbau untuk menyusun LKPD berdasarkan

kesesuaian SAP, kecukupan pengungkapan, kepatuhan terhadap

perundang-undangan serta memperhatikan tertib admnistrasi dan pengelolaan mulai dari

tingkat desa, serta adanya transparansi terhadap informasi keuangan.

Pemerintah Kabupaten Bantul sendiri sudah memperoleh WTP dari

BPK akan tetapi WTP ini tidak menjamin bahwa laporan keuangan bebas dari

kecurangan karena menurut Sunarto Kepala Perwakilan BPK RI Provinsi DIY,

menjelaskan bahwa opini WTP bukan tujuan akhir dari pengelolaan keuangan

dan pertanggungjawaban bebas dari kecurangan, Opini WTP tidak

menyimpulkan bahwa SPI telah berjalan secara efisien dan ekonomis.

Tercapainya WTP ini tidak menjamin bahwa tahun-tahun yang akan datang

BPK juga memberikan opini WTP atas LKPD. Diharapkan Pemerintah

Kota/Kabupaten se-Provinsi DIY segera menindak lanjuti rekonmendasi BPK

selambat-lambatnya 60 hari setelah LHP diterima. Dan hasil pemeriksaan BPK

pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Daerah

(BPKRI, 2013)

Berdasarkan fenomena tersebut dapat dinyatakan bahwa laporan

keuangan pemerintah daerah masih jauh dari kriteria karakteristik laporan

keuangan yang disyaratkan, diantaranya keterandalan dan ketepatwaktuan.

Mengingat bahwa keterandalan dan ketepatwaktuan merupakan unsur penting

dalam laporan keuangan SKPD sebagai dasar pengambilan keputusan.

Keterandalan merupakan kemampuan informasi untuk memberikan keyakinan

bahwa informasi tersebut benar dan valid. Ketepatwaktuan merupakan

tersedianya informasi bagi pembuat keputusan pada saat dibutuhkan sebelum

informasi itu kehilangan kekuatan untuk memengaruhi keputusan (Nurillah,

2014). Demi terselenggarakannya keterandalan dan ketepatwaktuan pelaporan

keuangan yang baik, maka harus ada sumber daya manusia yang berkompeten,

teknologi informasi yang memadai, pengendalian internal akuntansi, dan

pengawasan keuangan daerah. Maka penelti tertarik untuk meneliti lebih dalam

hal-hal yang dapat memengaruhi keterandalan dan ketepatwaktuan pelaporan

keuangan SKPD.

Hal pertama yang mungkin memengaruhi keterandalan dan

ketepatwaktuan pelaporan keuangan pemerintah daerah adalah kapasitas

sumber daya manusia. Dibutuhkan dukungan sumber daya manusia yang

memiliki kompetensi dan professional dalam pengelolaan keuangan.

Pengelolaan keuangan termasuk laporan pertanggungjawaban keuangan

perundang-undangan. Penelitian sumber daya manusia telah dilakukan oleh Zetra (2009)

ditemukan bahwa masih sulit bagi aparatur didaerah untuk menyampaikan

laporan keuangan pemerintah daerah secara transparan dan akuntabel, tepat

waktu, dan disusun mengikuti Standar Akuntansi Pemerintahan.

Sumber daya manusia masih belum memenuhi kriteria dikarenakan

kurangnya pegawai yang mempunyai latar belakang pendidikan akuntansi,

padahal pendidikan akuntansi dijadikan dasar pengetahuan dalam pengelolaan

keuangan. Hal ini disebabkan karena belum ada kebijakan rekrutmen pegawai

berlatar belakang pendidikan akuntansi dan walaupun sumber daya manusia

tersebut bukan berlatar belakang pendidikan akuntansi, akan tetapi mereka

dianggap mampu menjalankan/melaksanakan tugas dengan modal diklat dan

bimbingan.

Hal kedua yang mungkin memengaruhi keterandalan dan

ketepatwaktuan pelaporan keuangan adalah pemanfaatan teknologi informasi.

Pemanfaatan teknologi merupakan faktor pendukung bagi pegawai untuk

mempermudah dalam pekerjaannya agar dapat terwujud laporan

pertanggungjawaban keuangan yang memiliki ketepatwaktuan dalam penyajian

laporan keuangan serta dapat diandalkan. Menurut Indriasari (2008)

menyatakan bahwa pemerintah berkewajiban untuk memanfaatkan dan

kemajuan teknologi informsi akan dapat memingkatkan nilai informasi pada

laporan keuangan daerah sehingga penyampaian dapat tepat waktu dan dapat

Hal ketiga yang mungkin memengaruhi keterandalan pelaporan

keuangan dapat dipengaruhi adanya pengendalian intern akuntansi. Terkait

dengan pelaporan keuangan yang mengacu pada Standar Akuntansi

Pemerintahan (SAP) yang berlaku. SAP merupakan suatu yang didesain untuk

memberikan keyakinan yang memadai atas keandalan laporan keuangan yang

sesuai dengan SAP. Setelah sesuai dengan SAP, selanjutnya laporan keuangan

harus diaudit oleh Badan Pemeriksa Keuangan (BPK) untuk memeriksa apakah

laporan keuangan telah sesuai dengan standar yang ditetapkan dan apakah

laporan keuangan sudah memenuhi kriteria-kriteria sesuai dengan

perundang-undangan. (Martanti, 2011).

Selain itu juga hal terakhir yang mungkin memengaruhi keterandalan

dan ketepatwaktuan pelaporan keuangan adalah pengawasan daerah. Menurut

Yosa (2010) pengawasan diperlukan untuk mengetahui apakah perencanaan

yang telah disusun dapat berjalan secara efisien, efektif, dan ekonomis. Untuk

membandingkan kinerja aktual dengan standar yang telah ditentukan, untuk

mengetahui apakah terdapat suatu penyimpangan, serta dapat digunakan untuk

tindakan perbaikan yang diperlukan untuk menjamin bahwa sumber data telah

digunakan seefektif dan seefisien mungkin guna mencapai suatu tujuan.

Penelitian sebelumnya yang telah dilakukan oleh Anggraeni (2014)

menunjukkan hasil bahwa kualitas sumber daya manusia berpengaruh terhadap

keterandalan pelaporan keuangan. Sedangkan pemanfaatan teknologi informasi

dan pengendalian intern tidak berpengaruh signifikan terhadap keterandalan

menunjukkan hasil kapasitas sumber daya manusia tidak berpengaruh terhadap

keterandalan, namun pengendalian intern berpengaruh terhadap keterandalan

pelaporan keuangan. Penelitian Trisaputra (2013) menunjukkan hasil bahwa

pemanfaatan teknologi informasi dan pengawasan keuangan daerah

berpengaruh signifikan positif terhadap ketepatwaktuan pelaporan keuangan.

Sedangkan pada penelitian Pimayana (2014) menunjukkan hasil kapasitas

sumber daya manusia, pengendalian intern, pemanfaatan teknologi informasi,

dan pengawasan keuangan daerah berpengaruh positif signifikan terhadap

keterandalan pelaporan keuangan pemerintah daerah. Perbedaan hasil ini yang

membuat peneliti tertrik untuk menguji kembali dan menganalisis faktor apa

saja yang dapat memengaruhi keterandalan dan ketepatwaktuan pelaporan

keuangan Satuan Kerje Perangkat Daerah (SKPD).

Penelitian ini mereplikasi penelitian dari Ariesta (2013). Penelitian

tersebut menggunakan tiga variabel yang berpengaruh terhadap keterandalan

dan ketepatwaktuan pelaporan keuangan pemerintah daerah yaitu kualitas

sumber daya manusia, pemanfaatan teknologi informasi, dan pengendalian

intern akuntansi. Hasil penelitian menunjukkan bahwa ketiga variabel

berpengaruh signifikan terhadap keterandalan dan ketepatwaktuan pelaporan

keuangan. Perbedaan hasil ini yang membuat peneliti tertarik untuk melakukan

penelitian lebih lanjut mengenai faktor-faktor yang memengaruhi keterandalan

dan ketepatwaktuan pelaporan keuangan Satuan Kerja Perangkat Darerah

Pada penelitian ini peneliti menambah satu variabel yang dimungkinkan

dapat memengaruhi keterandalan dan ketepatwaktuan pelaporan keuangan

SKPD yaitu pengawasan keuangan daerah. Berdasarkan Peraturan Menteri

Dalam Negeri Nomor 51 Tahun 2010, pengawasan keuangan daerah digunakan

untuk menyajikan laporan keuangan yang handal kepada para pemakai agar

dapat berjalan secara efektif, efisien dan ekonomis sesuai dengan rencana yang

ditetapkan.

Di Bantul, penelitian mengenai keterandalan dan ketepatwaktuan

pelaporan keuangan daerah belum banyak ditemui. Hal ini dibuktikan dengan

terbatasnya jurnal ataupun hasil penelitian yang menguji keterandalan dan

ketepatwaktuan pelaporan keuangan daerah pada SKPD yang ada di Kabupaten

Bantul sehingga penelitian ini diberi judul: “Faktor-Faktor Yang

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian, dapat dirumuskan masalah

penelitian sebagai berikut:

1. Apakah kapasitas sumber daya manusia berpengaruh positif terhadap

keterandalan pelaporan keuangan SKPD?

2. Apakah pemanfaatan teknologi informasi berpengaruh positif terhadap

keterandalan pelaporan keuangan SKPD?

3. Apakah pengendalian intern akuntansi berpengaruh positif terhadap

keterandalan pelaporan keuangan SKPD?

4. Apakah pengawasan keuangan daerah berpengaruh positif terhadap

keterandalan pelaporan keuangan SKPD?

5. Apakah kapasitas sumber daya manusia berpengaruh positif terhadap

ketepatwaktan pelaporan keuangan SKPD?

6. Apakah pemanfaatan teknologi informasi berpengaruh positif terhadap

ketepatwaktan pelaporan keuangan SKPD?

Apakah pengawasan keuangan daerah berpengaruh positif terhadap

ketepatwaktan pelaporan keuangan SKPD?

C. Tujuan Penelitian

Penelitian ini bertujuan:

1. Untuk menguji dan membuktikan secara empiris bahwa kapasitas sumber

daya manusia berpengaruh positif terhadap keterandalan pelaporan

2. Untuk menguji dan membuktikan secara empiris bahwa pemanfaatan

teknologi informasi berpengaruh positif terhadap keterandalan pelaporan

keuangan SKPD.

3. Untuk menguji dan membuktikan secara empiris bahwa pengendalian

intern akuntansi berpengaruh positif terhadap keterandalan pelaporan

keuangan SKPD.

4. Untuk menguji dan membuktikan secara empiris bahwa pengawasan

keuangan daerah berpengaruh positif terhadap keterandalan pelaporan

keuangan SKPD.

5. Untuk menguji dan membuktikan secara empiris bahwa kapasitas sumber

daya manusia berpengaruh positif terhadap ketepatwaktuan pelaporan

keuangan SKPD.

6. Untuk menguji dan membuktikan secara empiris bahwa pemanfaatan

teknologi informasi berpengaruh positif terhadap ketepatwaktuan

pelaporan keuangan SKPD.

7. Untuk menguji dan membuktikan secara empiris bahwa pengawasan

keuangan daerah berpengaruh positif terhadap ketepatwaktuan pelaporan

keuangan SKPD.

D. Manfaat Penelitian

1. . Kegunaan Teoritis

Penelitian ini diharapkan dapat dijadikan refrensi tentang bahan

pemerintah daerah meliputi kapasitas sumber daya manusia, pemanfaatan

teknologi informasi, pengendalian intern, dan pengawasan keuangan

daerah sehingga tujuan pemerintahan dapat tercapai.

2. Kegunaan Praktis

a. Bagi Pemerintah Daerah

Hasil penelitian ini dapat dijadikan alternatif sebagai bahan

sumbangan pemikiran kepada pihak-pihak di pemerintahan daerah

terkait dengan faktor-faktor yang memengaruhi keterandalan dan

ketepatwaktuan pelaporan keuangan SKPD.

b. Bagi Perguruan Tinggi

Hasil penelitian ini dapat dijadikan sebagai bahan referensi

terkait dengan faktor-faktor yang memengaruhi keterandalan dan

ketepatwaktuan pelaporan keuangan SKPD.

c. Bagi Penulis

Penelitian ini dapat meningkatkan pengetahuan dan

pemahaman mengenai faktor-faktor yang memengaruhi

keteranndalan dan ketepatwaktuan pelaporan keuangan SKPD dan

memperjelas teori yang di ajarkan di perkuliahan dengan fenomena

yang nyata.

17

A. Landasan Teori

1. Teori Stewardship (Stewardship theory)

Stewardship theory didefinisikan sebagai suatu situasi dimana manager tidak mempunyai kepentingan pribadi tetapi mementingkan

principal. (Donaldson dan Davis, 1991). Teori stewardship berasumsi

bahwa manusia pada hakikatnya bertindak dengan penuh

tanggungjawab, dapat dipercaya, berintegritas tinggi dan memiliki

kejujuran. Manajemen melaksanakan tindakan sebaik-baiknya untuk

kebutuhan stakeholder yaitu: rakyat, pemegang saham, penanam modal,

dan kreditur. Manajemen dalam suatu organisasi dicerminkan sebagai

good steward yang melaksanakan tugas dari atasannya secara penuh tanggungjawab.

Hubungan teori stewardship dengan penelitian ini yaitu prinsip

bahwa pemerintah sebagai manajer merasa mempunyai tanggungjawab

dalam pengelolaan keuangan dan pengalokaisan sumber daya yang ada

dengan cara lebih bijaksana dan berhati-hati untuk kepentingan

masyarakat luas. Pemerintah wajib memberikan laporan

pertanggungwajaban dalam APBD kepada rakyat dalam bentuk LKPD

yang telah diaudit oleh BPK. LKPD dibuat oleh pemerintah daerah akan

digunakan untuk pengambilan keputusan. Kinerja pemerintah daerah akan

dinilai dalam laporan pertanggungjawaban dalam realisasi APBD serta

opini LKPD yang diperoleh pemerintah daerah.

2. Pelaporan Keuangan Pemerintah

Pelaporan keuangan merupakan catatan informasi suatu entitas

pada suatu periode yang digunakan untuk memggambarkan kinerja

entitas tersebut. Pelaporan keuangan merupakan struktur dan proses

akuntansi yang menunjukkan bagaimana informasi dalam laporan

keuangan tersebut disajikan dan dilaporkan untuk mencapai tujuan.

Laporan keuangan digunakan untuk mengetahui nilai sumber daya

ekonomi yang dimanfaatkan untuk melaksanakan kegiatan operasional

pemerintahan, menilai sumber daya ekonomi, mengevaluasi efektivitas

dan efisiensi entitas pelaporan dan membantu agar laporan keuangan

disusun sesuai dengan SAP yang telah ditetapkan sehingga laporan

keuangan dapat dibandingkan dengan laporan keuangan sebelumnya.

(Suwardjono, 2005).

Pemerintah daerah mempunyai kewajiban untuk melaporkan

upaya-upaya yang telah terlaksana dan tercapai secara sistematis dan

terstruktur pada suatu periode pelaporan untuk kepentingan:

a. Akuntabilitas

Tanggung jawab dalam pengelolaan sumber atas

pelaksanaan kebijakan yang telah dipercayakan kepada entitas

b. Manajemen

Membantu para pengguna untuk melakukan evaluasi

terhadap kegiatan suatu entitas pelaporan keuangan dalam suatu

periode pelaporan, sehingga mempermudah pemerintah dalam

menjalankan fungsi perencanaan, pengelolaan dan pengendalian atas

seluruh aset, dan ekuitas dana pemerintah untuk kepentingan

masyarakat luas.

c. Transparansi

Menyediakan informasi laporan keuangan secara terbuka dan

jujur kepada masyarakat, dengan pertimbangan bahwa masyarakat

mempunyai wewenang untuk mengetahui secara menyeluruh atas

pertanggungjawaban pemerintah dalam pengelolaan sumber daya

yang dipercayakan kepadanya dan sesuai dengan peraturan

perundang-undangan.

d. Keseimbangan antargenerasi

Memantu oara pemakai dalam mengetahui kecakupan

penerimaan pemerintah pada suatu periode pelaporan untuk

membiayai seluruh pengeluaran yang dialokasikan dan apakah

generasi yang akan datang diasumsikan akan ikut menanggung beban

pengeluaran tersebut.

3. Keterandalan Pelaporan Keuangan Pemerintah

Agar manfaat dan tujuan penyajian laporan keuangan pemerintah

bermnafaat bagi pihak yang berkepentingan dengan informasi tersebut.

(Suwardjono, 2005)

Keterandalan merupakan kemampuan informasi dalam laporan

keuangan untuk memberikan keyakinan bahwa informasi tersebut benar

atau valid. Informasi dalam laporan keuangan harus andal, yakni bebas

dari pengertian menyesatkan dan kesalahan material, menyajikan setiap

fakta secara jujur, serta dapat diverivikasi. Pemakai informasi tergantung

pada kebenaran informasi yang dihasilkan. Jadi, informasi yang diperoleh

dari data yang digunakan bias teruji keandalannya untuk meraih tujuan

yang diinginkam baik personal maupun organisasi.

4. Ketepatwaktuan Pelaporan Keuangan Pemerintah

Ketepatwaktuan merupakan salah satu dalam karakteristik nilai

informasi yang harus dipenuhi agar laporan keuangan yang disajikan

relevan dalam pembuatan laporan keuangan. (Suwardjono, 2005)

Penyampaian laporan keuangan yang tepat waktu merupakan hal

yang paling penting dalam pemerintahan. Apabila informasi tersedia

dalam waktu yang lama, maka informasi tersebut tidak mempunyai nilai

lagi dikarenakan ketepatwaktuan itu informasi tersedia tepat waktu bagi

pengambil keputusan sebelum mereka kehilangan kesempatan atau

kemampuan untuk memengaruhi keputusan yang diambil.

Vidiasari (2012) mendefinisikan kepetapwaktuan dalam dua

cara; 1) ketepatwaktuan didefinisikan sebagai keterlambatan pelaporan

ketepatwaktuan ditentukan dengan waktu relatif atas tanggal pelaporan

yang diharapkan.

5. Kapasitas Sumber Daya Manusia

Kapasitas sumber daya manusia merupakan kemampuan

seseorang atau individu, suatu orgranisasi (kelembagaan) atau suatu

sistem untuk melaksanakan fungsi-fungsi secara efektif dan efisien.

Kapasitasnya harus dilihat sebagai kemampuan untuk mencapai kinerja,

untuk menghasilkan keluaran-keluaran (output) dan hasil-hasil

(outcomes).

Kapasitas sumber daya manusia adalah kemampuan untuk

melaksanakan tugas dan tanggungjawab yang diberikan dengan bekal

pengalaman, pendidikan, dan pelatihan. (Widodo dalam Kharis, 2010).

Dalam SKPD untuk mewujudkan kualitas informasi pelaporan keuangan

yang baik maka diperlukan sumber daya manusia yang berkualitas.

Dalam pemerintah daerah, kegagalan sumber daya manusia dalam

memahami akuntansi berdampak pada kekeliruan laporan keuangan

yang dibuat karena tidak sesuai dengan standar yang telah ditetapkan

pemerintah sehingga laporan keuangan tidak dapat diandalkan oleh

pemakai informasi dan juga tidak dapat disampaikan secara tepat waktu

karena terdapat hambatan dalam pengelolaan keuangan sehingga

membutuhkan waktu yang cukup lama agar laporan keuangan dapat

6. Pemanfaatan Teknologi Informasi

Teknologi informasi merupakan proses elektronik yang

digunakan untuk mengolah data, termasuk memproses, mendapatkan,

menyusun, menyimpan, memanipulasi data dalam berbagai cara.

Teknologi informasi digunakan untuk menghasilkan informasi yang

berkualitas yaitu informasi yang relevan, akurat, dan dapat disampaikan

secara tepat waktu yang digunakan untuk keperluan pribadi bisnis,

pemerintahan dan merupakan informasi yang strategis untuk

pengambilan keputusan (Jogiyanto, 1990).

Teknologi informasi meliputi komputer, perangkat lunak

(software), jaringan internet, dan jenis lainnya yang berhubungan dengan teknologi. Pemanfaatan teknologi informasi meliputi 1) pengolahan data

dan informasi, proses kerja secara elektronik dan sistem manajemen.

2) memanfaatkan kemajuan teknologi informasi sebagai sarana dalam

memberikan pelayanan publik sehingga dapat di akses oleh masyarakat

luas dengan mudah dan cepat. (Sukirman, 2013)

7. Pengendalian Intern Akuntansi

Pengendalian intern menurut Peraturan Pemerintah Nomor 60

Tahun 2008 pasal 1 ayat 1 menjelaskan bahwa pengendalian intern

merupakan proses yang integral pada tindakan dan kegiatan yang

dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai

untuk memberikan keyakinan memadai atas tercapainya tujuan

pelaporan keuangan, dan ketaatan terhadap peraturan

perundang-undangan.

Menurut Committee Of Sponsoring Organization (COSO, 1994)

mendefinisikan bahwa pengendalian intern sangat penting untuk

mencapai tujuan suatu organisasi. Pengendalian intern bertujuan untuk

memberikan keyakinan yang memadai dalam pencapaian efektivitas,

efisiensi, serta kepatuhannya terhadap peraturan perundang-undangan

yang berlaku.

Aktivitas pengendalian merupakan kebijakan dan prosedur yang

membantu meyakinkan bahwa perintah manajemen telah dilaksanakan.

Kebijakan dan prosedur tersebut membantu meyakinkan bahwa tindakan

yang diperlukan telah dijalankan untuk mencapai tujuan.

Pengendalian intern yang lemah menyebabkan tidak terdeteksinya

kecurangan atau ketidakakuratan proses akuntansi sehingga bukti audit

yang diperoleh dari data akuntansi menjadi tidak kompeten. Pengendalian

intern meliputi struktur organisasi, metoda dan ukuran kekayaan yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian

dan keterandalan data akuntansi, mendorong efisiensi dan mendorong

dipatuhinya kebijakan pimpinan. (Indriasari, 2008)

8. Pengawasan Keuangan Daerah

Pengawasan menurut Peraturan Menteri Dalam Negeri Nomor 51

Tahun 2010 tentang Tata Cara Pengawasan Penyelenggaraan Pemerintah

ditujukan untuk menjamin agar pemerintah daerah berjalan sesuai

dengan rencana dan ketentuan peraturan perundang-undangan yang

berlaku.

Pengawasan merupakan upaya yang sistematik untuk

menetapkan kinerja standar pada perencanaan untuk merancang sistem

umpan balik informasi, untuk membandingkan kinerja aktual dengan

standar yang telah ditentukan, dan untuk menhindari kemungkinan

adanya penyelewengan atau penyimpangan tujuan yang telah ditetapkan.

Dengan adanya pengawasan dapat digunakan untuk perbaikan yang

diperlukan untuk menjamin bahwa sumber daya digunakan secara efektif

dan efisien guna mencapai tujuan organisasi atau pemerintahan. (Yosa,

2010)

Terdapat jenis-jenis pengawasan yang dapat dilakukan oleh

pemerintah antara lain sebagai berikut:

a. Pengawasan intern, dilakukan oleh orang atau badan yang ada di

dalam lingkungan unit organisasi yang bersangkutan. Pengawasan

intern dapat dilakukan dengan cara pengawasan atasan langsung

atau pengawasan melekat (built in control), atau pengawasan yang

dilakukan secara rutin oleh Inspektorat Jendral pada setiap

kementrian dan Inspektorat Wilayah untuk setiap daerah yang ada di

Indonesia, dengan menempatkannya di bawah Pengawasan

b. Pengawasan ektern, pemeriksaan yang dilakukan oleh unit

pengawasan yang berada di luar unit organisasi yang diawasi.

Dalam hal ini, di Indonesia adalah BPK yang merupakan lembaga

tinggi negara yang terlepas dari pengaruh kekuasaan manapun.

Dalam menjalankan tugasnya, BPK tidak mengabaikan hasil laporan

pemeriksaan aparat pengawasan intern pemerintah.

c. Pengawasan preventif, pengawasan yang yang dilakukan terhadap

suatu kegiatan sebelum kegiatan itu dilaksanakan, sehingga dapat

mencegah terjadinya penyimpangan. Pengawasan preventif ini

dilakukan pemerintah dengan makhsud untuk menghadiri adanya

penyimpangan pelaksanaan keuangan negara/daerah yang akan

membebankan dan merugikan negara/daerah lebih besar.

Pengawasan preventif akan lebih bermanfaat dan bermakna jika

dilakukan oleh atasan langsung, sehingga penyimpangan yang

kemungkinan dilakukan akan terdeteksi lebih awal.

d. Pengawasan represif, pengawasan yang dilakukan terhadap suatu

kegiatan setelah kegiatan itu dilakukan. Pengawasan ini umumnya

dilakukan pada akhir tahun anggaran, dimana anggaran yang telah

ditentukan kemudian disampaikan laporannya. Selanjutnya,

dilakukan pemeriksaan dan pengawasan untuk mengetahui

B. Pengembangan Hipotesis

1. Pengaruh Kapasitas Sumber Daya Manusia Terhadap Keterandalan Pelaporan Keuangan SKPD

Kapasitas sumber daya manusia merupakan kemampuan yang

dimiliki individu untuk melaksanakan tugas dan tanggungjawab yang

diberikan dengan bekal pendidikan, pendidikan, dan pengalaman yang

cukup memadai.

Dalam menghasilkan nilai informasi yang bernilai yaitu

keterandalan menyangkut informasi yang dihasilkan dan sumber daya

yang menghasilkan. Informasi dalam laporan keuangan yang dihasilkan

harus mempunyai kemampuan dalam memberikan keyakinan bahwa

informasi tersebut benar atau valid. Kemudian kemampuan sumber daya

manusia yang menghasilkan informasi tersebut dituntut untuk memiliki

tingkat keahlian akuntansi yang memadai dan atau paling tidak memiliki

keinginan untuk terus belajar dan mengasah kemampuannya di bidang

akuntansi. Sumber daya manusia sangat berperan dalam menghasilkan

informasi yang bernilai yaitu keterandalan. (Wahyono, 2004)

Dalam pengelolaan keuangan SKPD apabila sumber daya

manusia tidak sesuai dengan standar yang ditetapkan oleh pemerintah,

maka akan menimbulkan hambatan dalam pelaksanaan fungsi akuntansi

dan akhirnya kualitasnya menjadi buruk. Selain itu jika kualitas sumber

yang dibuat dan tidak sesuai dengan standar yang ditetapkan pemerintah

dan berdampak pada buruknya penyajian laporan keuangan.

Penelitian sebelumnya yang dilakukan oleh Roshanti (2014)

menyimpulkan bahwa sumber daya manusia berpengaruh positif

signifikan terhadap keterandalan pelaporan keuangan daerah, serta

penelitian yang dilakukan oleh Winidyaningrum dan Rahmawati (2009)

dimana hasil penelitiannya adalah sumber daya manusia berpengaruh

positif signifikan terhadap keterandalan pelaporan keuangan daerah.

Berdasarkan uraian diatas, maka dapat dikembangkan hipotesis

penelitian pertama yaitu:

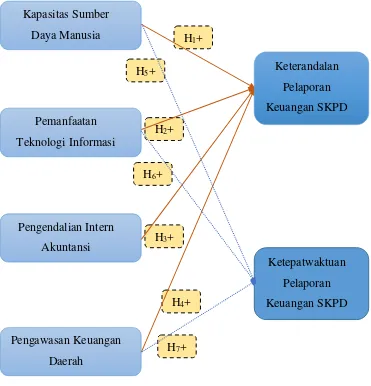

H1 : Kapasitas sumber daya manusia berpengaruh positif terhadap keterandalan pelaporan keuangan SKPD.

2. Pengaruh Pemanfaatan Teknologi Informasi Terhadap Keterandalan Pelaporan Keuangan SKPD

Dalam Peraturan Pemerintah Nomor 56 Tahun 2005 tentang

Sistem Infomasi Keuangan Daerah disebutkan bahwa demi

terselenggaranya tata kelola pemerintahan yang baik maka pemerintah

pusat dan pemerintah daerah berkewajiban untuk mengembangkan dan

memanfaatkan kemajuan teknologi informasi untuk meningkatkan

kemampuan mengelola keuangan daerah, dan menyalurkan informasi

Pemanfaatan teknologi informasi terutama dalam pelaporan

keuangan daerah, agar laporan keuangan daerah tetap diandalkan maka

perlu adanya optimalisasi pemanfaatan teknologi informasi untuk

memproses kerja yang memungkinkan pemerintah bekerja secara

terpadu dengan menyederhanakan akses unit kerja dan membangun

sistem informasi manajemen.

Manfaat dari perkembangan teknologi informasi dapat digunakan

oleh berbagai pihak untuk mengakses, mengelola, dan

mendayahgunakan informasi keuangan daerah secara cepat dan akurat

karena teknologi informasi memberikan hasil operasi yang tepat dan

memiliki kemampuan untuk mengurangi human error.

Hasil penelitian terdahulu yang dilakukan oleh Indriasari (2008)

menunjukkan bahwa pemanfaatan teknologi informasi mempunyai

pengaruh positif signifikan terhadap keterandalan pelaporan keuangan.

Penelitian tersebut juga dilakukan oleh Damayanti (2014) dan

Winidyanungrum dan Rahmawati (2010) yang memperoleh bukti bahwa

pemanfaatan teknologi informasi berpengaruh secara signifikan terhadap

keterandalan pelaporan keuangan. Berdasarkan uraian di atas, maka

dapat dikembangkan hipotesis penelitian yang kedua yaitu:

3. Pengaruh Pengendalian Intern Akuntansi Terhadap Keterandalan Pelaporan Keuangan SKPD

Pengendalian intern bertujuan untuk mencapai tujuan lembaga

atau organisasi yang telah direncanakan sebelumnya. Penerapan

pengendalian intern yang memadai akan memberikan keyakinan yang

memadai atas laporan keuangan serta meningkatkan kepercayaan

stakeholder.

Hasil evaluasi pemeriksaan BPK, menunjukkan bahwa masih

terdapat laporan keuangan pemerintah daerah yang memerlukan

perbaikan pengendalian intern dalam hal keandalan informasi yang

disajikan dalam laporan keuangan. Masih ditemukanya penyimpangan

dan kebocoran di dalam laporan keuangan, menunjukkan bahwa laporan

keuangan pemerintah daerah belum memenuhi karakteristik/nilai

informasi yang disyaratkan, yaitu keandalan.

Sistem akuntansi sebagai sistem informasi menjadi subjek

terjadinya kesalahan yang disengaja maupun tidak disengaja. Oleh

karena itu, pengendalian intern merupakan pondasi tata kelola

pemerintahan yang baik dan untuk perbaikan di masa mendatang dalam

penyusunan laporan keuangan pemerintah daerah.

Hasil penelitian terdahulu yang dilakukan oleh Indriasari (2008)

memberikan bukti empiris bahwa pengendalian intern berpengaruh

positif signifikan terhadap keterandalan pelaporan keuangan pemerintah

Rosalin (2011) memberikan bukti bahwa pengendalian intern akuntansi

berpengaruh positif terhadap keterandalan pelaporan keuangan. Dari

uraian di atas dapat dikembangkan hipotesis penelitian yang ketiga yaitu:

H3 : Pengendalian intern akuntansi berpengaruh positif terhadap keterandalan pelaporan keuangan SKPD

4. Pengaruh Pengawasan Keuangan Daerah Terhadap Keterandalan Pelaporan Keuangan SKPD

Untuk menyajikan informasi keuangan yang handal kepada para

pemakai agar sesuai dengan rencana yang ditetapkan, diperlukan media

tertentu yang dipandang relevan, yaitu pengawasan keuangan daerah.

Pengawasan merupakan proses kegiatan yang ditujukan untuk menjamin

agar pemerintahan daerah berjalan secara efektif dan efisien sesuai

dengan rencana dan ketentuan peraturan perundang-undangan.

(Tuasikal, 2007)

Pengawasan diarahkan untuk mendapatkan keyakinan yang wajar

terhadap efektivitas dan efisiensi organisasi, keterandalan pelaporan

keuangan, dan kepatuhan terhadap perundang-undangan. Salah satu

fungsi pengawasan adalah pengambilan tindakan korektif. Yaitu apabila

ditemukan adanya penyimpangan, kekeliruan, serta pemborosan dapat

segera diperbaiki, sehingga informasi keuangan yang dihasilkan menjadi

valid dan relevan dalam pengelolaan keuangan pemerintah daerah.

hambatan, diharapkan akan dapat segera dideteksi atau diambil tindakan

koreksi, sehingga informasi keuangan dapat segera digunakan oleh

pemakai dan pengelolaan keuangan pemerintah dapat berjalan secara

maksimal

Penelitian terdahulu yang dilakukan oleh Primayana (2014)

menunjukkan bahwa pengawasan keuangan daerah berpengaruh positif

signifikan terhadap keterandalan pelaporan keuangan daerah. Hal ini

didukung dengan penelitian Anggraeni (2014) yang menunjukkan bahwa

pengawasan keuangan daerah berpengaruh positif terhadap terhadap

keterandalan pelaporan keuangan daerah. Dari uraian di atas, dapat

dikembangkan hipotesis penelitian yang keempat yaitu:

H4 : Pengawasan keuangan daerah berpengaruh positif terhadap keterandalan pelaporan keuangan SKPD

5. Pengaruh Kapasitas Sumber Daya Manusia Terhadap Keterandalan Pelaporan Keuangan SKPD

Kapasitas Sumber daya manusia adalah kemampuan seseorang

atau individu dalam suatu organisasi atau lembaga untuk melaksanakan

fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara

efektif dan efisien. Kapasitas harus dilihat sebagai kemampuan untuk

mencapai kinerja untuk menghasilkan keluaran-keluaran (outputs), dan

Rendahnya pemahaman pegawai terhadap tugas dan fungsinya

menyebabkan buruknya penyajian laporan keuangan pemerintah daerah.

Tugas dan penyelesaian pekerjaan menjadi terhambat dalam penyajian

laporan keuangan. Keterlambatan penyajian laporan keuangan berarti

bahwa laporan keuangan belum/tidak memenuhi nilai informasi yang

disyaratkan, yaitu ketepatwaktuan.

Penelitian sebelumnya yang dilakukan oleh Roshanti (2014) hasil

penelitian menjelaskan bahwa kapasitas sumber daya manusia

berpengaruh positif dan signifikan terhadap ketepatwaktuan pelaporan

keuangan pemerintah daerah. Hasil penelitian Zuliarti (2012)

menjelaskan bahwa kapasitas sumber daya manusia mempunyai

pengaruh positif dan signifikan terhadap ketepatwaktuan pelaporan

keuangan. Dari uraian di atas, dapat dikembangkan hipotesis penelitian

yang kelima yaitu:

H5 : Kapasitas sumber daya manusia berpengaruh positif terhadap ketepatwaktuan pelaporan keuangan SKPD

6. Pengaruh Teknologi Informasi Terhadap Ketepatwaktuan Pelaporan Keuangan SKPD

Pemanfaatan teknologi informasi membantu mempercepat proses

pengolahan dan transaksi dan menyajikan laporan keuangan pemerintah

agar laporan keuangan tersebut tidak kehilangan nilai informasi untuk

Pemanfaatan teknologi informasi meliputi komputer dan

teknologi komunikasi dalam pengelolaan keuangan daerah akan

meminimalisasi berbagai kesalahan, karena semua aktivitas pengelolaan

keuangan akan tercatat lebih sistematis dan pada akhirnya akan mampu

menyajikan laporan keuangan daerah yang tepat waktu.

Penelitian sebelumnya juga dilakukan oleh Winidyaningrum dan

Rahmawati (2010) memperoleh bukti empiris bahwa pemanfaatan

teknologi informasi berpengaruh secara signifikan terhadap ketepatan

waktu pelaporan keuangan. Penelitian juga dilakukan oleh Roshanti

(2014) menunjukkan bahwa pemanfaatan teknologi informasi

berpengaruh positif signifikan terhadap ketepatwaktaun pelaporan

keuangan daerah. Dari uraian di atas, dapat dikembangkan hipotesis

penelitian yang keenam yaitu:

H6 : Pemanfaatan teknologi informasi berpengaruh positif terhadap ketepatwaktuan pelaporan keuangan SKPD

7. Pengaruh Pengawasan Keuangan Daerah Terhadap Keteptwaktuan Pelaporan Keuangan SKPD

Pengawasan pemerintah daerah ditujukan untuk menajmin bahwa

pemerintah sudah berjalan sesuai dengan rencana dan ketentuan

peraturan perundang-undangan yang berlaku. Kurangya pengawasan

yang dilakukan menyebabkan buruknya dalam pembuatan laporan

keuangan, pencatatan transaksi yang kurang akurat, dan tidak tepat

waktu.

Didalam prosedur pengawasan mencakup mengenai batas waktu

penyampaian laporan keuangan pemerintah daerah, sehingga dengan

adanya pengawasan yang baik, maka laporan keuangan pemerintah

daerah dapat disampaikan dengan tepat waktu. Jika informasi tersedia

dalam waktu yang lama, maka informasi tersebut tidak akan mempunyai

nilai lagi karena tersedianya informasi bagi pembuat keputusan pada saat

sebelum informasi tersebut kehilangan kekuatan untuk mempengaruhi

keputusan.

Penelitian sebeumnya yang dilakukan oleh Trisaputra (2011) dan

Fikri (2011) yang menunjukkan bahwa pengawasan keuangan daerah

berpengaruh positif terhadap ketepatwaktuan pelaporan keuangan

daerah. Dari uraian di atas, dapat dikembangkan hipotesis penelitian

yang ketujuh yaitu:

C. Model Penelitian

Berdasarkan teori-teori yang telah dijelaskan, maka dibentuk

kerangka konseptual (pemikiran) untuk mempermudah dalam melakukan

analisis mengenai faktor-faktor yang memengaruhi keterandalan dan

ketepatwaktuan pelaporan keuangan SKPD. Kerangka konseptual dapat

36

A. Obyek dan Subyek Penelitian

Objek penelitian ini berlokasi di Pemerintahan Kabupaten Bantul.

Populasi merupakan seluruh obyek yang akan diteliti dalam sebuah

penelitian. Populasi yang digunakan dalam penelitian ini adalah Satuan

Kerja Perangkat Daerah (SKPD) Kabupaten Bantul. Sampel yang akan

diteliti adalah sebagian SKPD yang berada di Kabupaten Bantul yang

berjumlah (25) SKPD, terdiri dari Dinas (19), Badan (5), dan Kantor (1)

dimana nantinya setiap SKPD diwakilkan oleh beberapa responden.

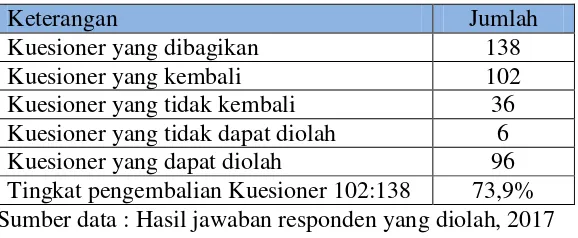

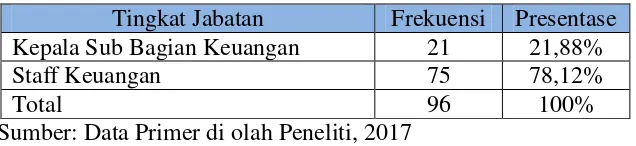

Responden dalam penelitian ini adalah yang menjalankan fungsi

akuntansi/penata usaha keuangan. Dimana peneliti nantinya mengambil

138 responden untuk diteliti dan memberikan pendapatnya.

B. Jenis Data

Dalam penelitian ini, jenis data yang digunakan adalah penelitian

kuantitatif melalui survey dengan menggunakan data primer (primary

data). Data primer adalah data yang diperoleh atau dikumpulkan peneliti

secara langsung dari sumber asli (tanpa melalui perantara) melalui

penyampaian kuesioner kepada pihak-pihak yang bersangkutan. Dalam

hal ini adalah pihak yang terlibat dalam proses pembuatan laporan

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel (sampling method) yang digunakan

pada penelitian ini terhadap responden dilakukan secara purposive.

Purposive sampling digunakan karena informasi atau data yang akan diambil berasal dari sumber responden yang sengaja dipilih berdasarkan

kriteria yang ditetapkan oleh peneliti. Dimana kriterinya adalah pegawai

SKPD yang menjalankan fungsi akuntansi/penata usaha keuangan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini

adalah dengan menggunakan metode survey kuesioner. Survey kuesioner

merupakan metode pengumpulan data primer dengan memberikan

pertanyaan-pertanyaan kepala responden. Dalam penelitian ini, kuesioner

diberikan kepada pegawai SKPD di Kabupaten Bantul. Kuesioner

merupakan teknik pengumpulan data yang dilakukan dengan cara memberi

seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk

dijawabnya (Sugiono, 2007)

E. Definisi Operasional dan Pengukuran Variabel Penelitian

1. Variabel Dependen

Penelitian ini terdiri dari dua variabel dependen yaitu

Keterandalan pelaporan keuangan SKPD dan Ketepatwaktuan

2. Variabel Independen

Variabel independen dalam penelitian ini adalah kualitas

sumber daya manusia, pemanfaatan teknologi informasi, sistem

pengendalian internal akuntansi, dan pengawasan keuangan daerah.

3. Operasionalisasi Variabel

a. Keterandalan Pelaporan Keuangan SKPD

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010,

dimana Keterandalan yang merupakan variabel dependen diukur

dengan kemampuan dalam penyajian informasi untuk

memberikan keyakinan bahwa informasi tersebut benar atau

valid. Pengukuran variabel ini menggunakan instrumen

kuesioner, yang diadaptasi dari Indrasari (2008) dalam Ariesta

(2013).

b. Ketepatwaktuan Pelaporan Keuangan SKPD

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010,

ketepatwaktuan merupakan tersedianya informasi bagi pembuat

keputusan pada saat dibutuhkan sebelum informasi tersebut

kehilangan kekuatan yang dapat memberikan pengaruh pada

saat pengambilan keputusan. Pengukuran variabel ini

menggunakan instrumen kuesioner, yang diadaptasi dari Ariesta

c. Kapasitas Sumber Daya Manusia

Kapasitas sumber daya manusia adalah kemampuan dari

staf bagian akuntansi/keuangan untuk melaksanakan tugas dan

tanggung jawab yang diberikan kepadanya dengan bekal

pendidikan, pelatihan, dan pengalaman yang cukup memadai.

d. Pemanfaatan Teknologi Informasi

Menurut Sukirman (2013) Teknologi informasi sangat

dibutuhkan oleh staf bagian akuntansi/keuangan untuk

mempercepat proses pengelolaan dan penyampaian laporan

keuangan daerah. Pemanfaatan teknologi informasi mencakup

adanya (a) pengolahan data, pengolahan informasi, sistem

manajemen dan proses kerja secara elektronik dan (b)

pemanfaatan kemajuan teknologi informasi agar pelayanan

publik dapat diakses secara mudah dan murah oleh masyarakat.

e. Pengendalian Intern Akuntansi

Menurut Peraturan Pemerintah Nomor 60 Tahun 2008

pengendalian intern akuntansi adalah proses yang integral pada

tindakan dan kegiatan yang dilakukan secara terus menerus oleh

pimpinan dan seluruh pegawai untuk memberikan keyakinan

memadai atas tercapainya tujuan organisasi melalui kegiatan

yang efektif dan efisien, keandalan pelaporan keuangan,

pengamanan aset Negara, dan ketaatan terhadap

f. Pengawasan Keuangan Daerah

Menurut Peraturan Menteri Dalam Negeri Nomor 51

Tahun 2010 pengawasan keuangan daerah merupakan proses

kegiatan yang ditujukan untuk menjamin agar pemerintahan

daerah berjalan secara efektif dan efisien sesuai dengan rencana

dan ketentuan peraturan perundang-undangan. Pengawasan pada

dasarnya diarahkan sepenuhnya untuk menghindari adanya

kemungkinan penyelewengan atau penyimpangan maka akan

dapat segera diambil tindakan atau koreksi sehingga pelaporan

keuangan daerah dapat berjalan dengan maksimal dan tujuan

yang akan dicapai.

Variabel dalam penelitian ini diukur dengan skala likerts

1-5 poin untuk 35 pertanyaan dengan perincian sebagai berikut:

TABEL 3.1 Skala Pengukuran

No Keterangan Skor No Keterangan Skor

1 SS = Sangat Setuju 5 1 SS = Sangat Sering 5

2 S = Setuju 4 2 S = Sering 4

3 N = Netral 3 3 KK = Kadang-kadang 3

4 TS = Tidak Setuju 2 4 JS = Jarang Sekali 2

5 STS = Sangat Tidak

Setuju

Ringkasan definisi operasional variabel dalam penelitian ini disajikan

dalam tabel berikut:

TABEL 3.2 Operasional Variabel

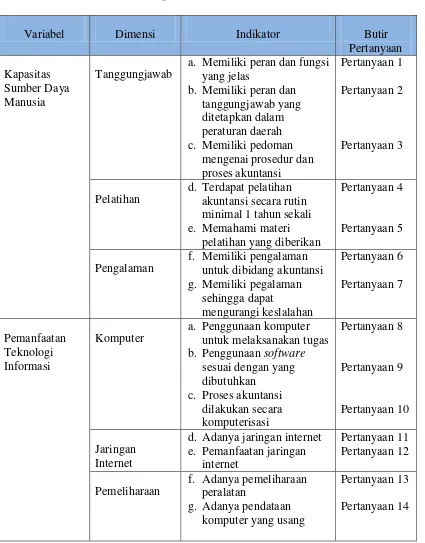

Variabel Dimensi Indikator Butir

Pertanyaan

Kapasitas Sumber Daya Manusia

Tanggungjawab

a. Memiliki peran dan fungsi

Variabel Dimensi Indikator Butir

Keterandalan Andal a. Transaksi keuangan yang

jujur dan wajar

b. Laporan keuangan bebas

dari kesalahab material

c. Informsi untuk kebutuhan

umum

d. Informasi dapat diuji

Pertanyaan 28

Pertanyaan 29

Pertanyaan 30

Pertanyaan 31

Ketepatwaktuan Tepat Waktu a. Tersedianya informasi

b. Laporan keuangan

disediakan secara sistematis dan teratur

Variabel Dimensi c. Indikator Butir

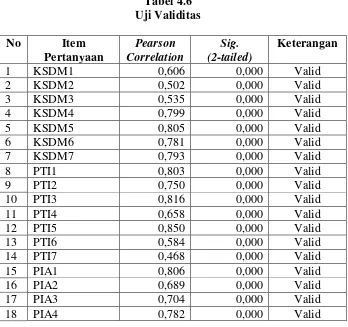

F. Uji Kualitas Instrumen Data 1. Uji Validitas

Menurut Sugiono (2007), instrument valid berarti alat ukur yang

digunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti

instrument tersebut dapat digunakan untuk mengukur apa yang

seharusnya diukur. Suatu instrument penelitian harus dilakukan uji

validitas agar alat ukur yang digunakan valid sehingga didapatkan hasil

penelitian yang sebenarnya atau benar. Suatu instrument dikatakan

valid apabila seluruh item pembentuk variabel memiliki korelasi (r)

dengan skor total masing-masing variabel ≥ 0,25 (Nazarudin dan

Basuki, 2015).

2. Uji Reliabilitas

Uji reliabilitas berguna untuk menetapkan apakah instrumen

yang dalam hal ini kuesioner dapat digunakan lebih dari satu kali,

paling tidak oleh responden yang sama akan menghasilkan data yang

konsisten. Uji reliabilitas yang digunakan dalam penelitian ini adalah

teknik Cronbach Alpha. Suatu variabel dapat dikatakan reliable jika

3. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah variabel

dependen berdistribusi normal atau tidak. Uji normalitas

dilakukan dengan menggunakan metode One-sample

Kolmogoroov Smirnov. Data dikatakan dapat berdistribusi

normal apabila nilai Asymp.sig (2-tailed) > 0,05. (Ghozali,

2011)

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah

ditemukan adanya korelasi antar variabel independen dalam

suau model regresi. Uji multikolinearitas dalam penelitian

dapat dilihat dari nilai Tolerance atau Variance Inflation

Factor (VIF). Adanya gejala multikolinearitas dapat dilihat

dari tolerance value adalah 0,1 dan batas VIF adalah 10.

Apabila tolerance value < 0,1 atau VIF > 10 maka terjadi

multikolinearitas. (Ghozali, 2011)

c. Uji Heteroskedastisitas

Uji heteroskedastisitas menunjukkan bahwa varians

variabel tidak sama untuk semua pengamatan. Jika varians dari

suatu pengamatan ke pengamatan lain tetap, maka disebut

homokedastisitas dan jika berbeda disebut heterokedastisitas.

Model regresi yang baik adalah tidak terjadi

heteroskedastisitas pada penelitian ini menggunakan uji glejser, pengujian ini membandingkan nilai signifikansi

dengan alpha (0,05). Apabila sig > 0,05 maka disimpulkan

model regresi tidak mengandung adanya heteroskedastisitas.

(Nazaruddin dan Basuki, 2015).

G. Uji Hipotesis dan Analisis Data 1. Uji Regresi Linier Berganda

Analisis regresi berganda dilakukan untuk mengetahui pengaruh

tiap variabel independen terhadap variabel dependen. Persamaan regresi

untuk menguji hipotesis-hipotesis yang diajukan dinyatakan dengan

model sebagai berikut:

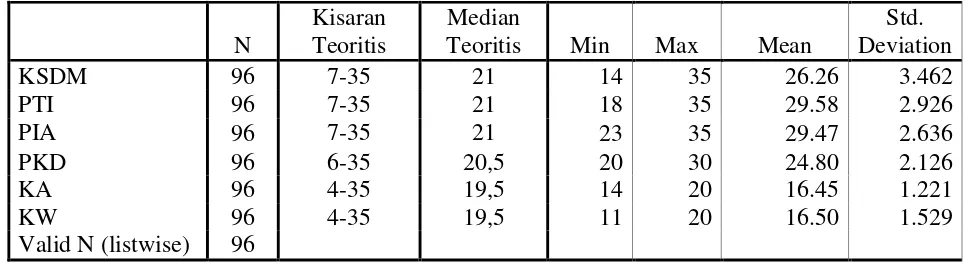

KA = a + b1KSDM + b2PTI + b3PIA + b4PKD + e….………...(1)

KW= a + b1KSDM + b2PTI+ b4PKD + e……….(2)

Keterangan:

KA : Keterandalan Laporan Keuangan

KW : Ketepatwaktuan Laporan Keuangan

a : Konstanta

b,b,b : Koefisien regresi

KSDM : Kualitas Sumber Daya Manusia

PTI : Pemanfaatan Teknologi Informasi

PIA : Pengendalian Internal Akuntansi

PKD : Pengawasan Keuangan Daerah

2. Koefisien Determinasi

Uji koefisien determinasi bertujuan untuk mengetahui

kemampuan variabel independen dalam menjelaskan variabel

dependen. Besarnya koefisien determinasi ditunjukkan dengan nilai