commit to user

i

PEMODELAN SMOOTH TRANSITION AUTOREGRESSIVE

(STAR) PADA KURS THAI BATH TERHADAP RUPIAH

oleh

RAHMA NUR CAHYANI

M0105059

SKRIPSI

ditulis dan diajukan untuk memenuhi sebagian persyaratan

memperoleh gelar Sarjana Sains Matematika

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ii

ABSTRAK

Rahma Nur Cahyani, 2010. PEMODELAN

SMOOTH TRANSITION

AUTOREGRESSIVE (STAR) PADA KURS THAI BATH TERHADAP

RUPIAH. Fakultas Matematika dan Ilmu Pengetahuan Alam. Universitas Sebelas

Maret

Runtun waktu finansial dan perekonomian suatu negara, termasuk kurs

mempunyai kecenderungan nonlinier sehingga diperlukan suatu uji nonlinieritas. Jika

asumsi nonlinier dipenuhi maka diperlukan model yang nonlinier untuk memodelkan

runtun waktu tersebut. Runtun waktu nonlinier dapat dimodelkan menggunakan

model Smooth Transition Autoregressive (STAR). Terdapat dua tipe model STAR,

yaitu Logistic Smooth Transition Autoregressive (LSTAR) dan Exponential Smooth

Transition Autoregressive (ESTAR).

Tujuan skripsi ini adalah menentukan model runtun waktu nonlinier yang

sesuai untuk kurs thai bath terhadap rupiah kemudian menggunakan model tersebut

untuk meramalkan kurs dolar thai bath terhadap rupiah pada satu periode ke depan.

Metode yang digunakan dalam skripsi ini adalah studi kasus. Data yang digunakan

adalah kurs thai bath terhadap rupiah periode 1 Januari 2005 sampai 9 April 2010

sebagai in-sample dan periode 12 April 2010 sampai 9 Juli 2010 sebagai out-of

sample.

Hasil pemodelan nonlinier yang diperoleh adalah model LSTAR (2,2).

Berdasarkan nilai standar deviasi dan Akaike Info Criterion (AIC) pada pembentukan

model data in-sample, model LSTAR (2,2) berhasil memodelkan kenonlinearan

runtun waktu kurs thai bath terhadap rupiah dengan cukup baik. Akan tetapi

berdasarkan mean squared error (MSE) dan mean percentage error (MAPE),

evaluasi peramalan pada out-of sample menunjukkan bahwa hasil ramalan model

LSTAR (2,2) kurang akurat.

commit to user

iii

ABSTRACT

Rahma Nur Cahyani, 2010. SMOOTH TRANSITION AUTOREGRESSIVE

(STAR) MODELLING IN THAI BATH EXCHANGE RATE OF THAILAND

TO THE INDONESIAN RUPIAH. Faculty of Mathematics and Natural Sciences.

Sebelas Maret University

During the past years investigators have found evidence indicating that

financial and economic time series, such as exchange rate may be nonlinear. In this

final project it is assumed that the time series is nonlinear, then it can be adequately

described by a Smooth Transition Autoregressive (STAR) model. The STAR-type

nonlinearities are Logistic Smooth Transition Autoregressive (LSTAR) and

Exponential Smooth Transition Autoregressive (ESTAR).

The purpose of this final project is to determine nonlinear time series model

that appropriate for thai bath exchange rate of Thailand to the Indonesian rupiah and

then use the model to forecast the thai bath exchange rate of Thailand to the

Indonesian rupiah in one period to the future. The method applied in this final project

is case study. Data applied for modelling this nonlinear time series is thai bath

exchange rate of Thailand to the Indonesian rupiah between 1 Januari 2005 to 9 April

2010 periods as in-sample and 12 April 2010 to 9 July 2010 as out-of sample.

The result of modelling nonlinearity is LSTAR (2,2) model. Based on the

value of standarized deviation and Akaike Info Criterion (AIC), the model described

the nonlinearity of thai bath exchange rate of Thailand to the Indonesian rupiah

succesfully. Nevertheless, forecast evaluation to the out-of sample showed less

forecast accuracy.

commit to user

iv

MOTO

“… dan t iada sehelai daun pun yang gugur melainkan Dia menget ahuinya (pula)....”

(Al-An’aam: 59)

”Aku sesuai dengan pr asangka hambaKu kepadaKu, maka

Ber pr asangkalah ia kepadaKu sesukanya.”

commit to user

v

PERSEMBAHAN

Kar ya ini kuper sembahkan unt uk:

♥ Or ang t uaku t er cint a

Yang selalu melimpahkan kasih sayang, mendidik, mendoakan, dan

member ikan dukungan. Ter ima kasih unt uk semuanya.

♥ Kakak dan adikku t er sayang

Yang selalu member ikan kebahagiaan, kecer iaan, dan semangat .

Kalian membuat har iku lebih ber war na.

♥ Sahabat -sahabat ku

Unt uk set iap wakt u, semangat , dukungan, dan per hat ian kalian.

commit to user

vi

KATA PENGANTAR

Bismillahirohmanirrohim. Alhamdulillahirobbil’alamin, puji syukur penulis

panjatkan kehadirat Allah SWT, atas rahmat dan hidayah-Nya penulis dapat

menyelesaikan skripsi ini.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini banyak pihak yang

telah membantu. Untuk itu, pada kesempatan ini penulis ingin mengucapkan terima

kasih kepada

1.

Drs. Sugiyanto, M.Si., sebagai Pembimbing I yang telah dengan sabar dan

teliti memberikan bimbingan dalam penulisan skripsi ini.

2.

Supriyadi Wibowo, M.Si., sebagai Pembimbing II yang telah dengan sabar

dan teliti memberikan bimbingan dalam penulisan skripsi ini.

3.

Winita Sulandari, M.Si., selaku pembimbing akademik yang dengan sabar

membimbing dan memotivasi penulis.

4.

Bapak dan ibu, atas doa, dukungan, kasih sayang, perhatian, dan pengorbanan

yang diberikan selama ini.

5.

Kakak dan adikku, atas keceriaan yang diberikan, kalian membuat hariku

lebih berwarna.

6.

Sahabat-sahabatku, untuk setiap waktu, semangat, dukungan, dan perhatian

kalian.

7.

Semua pihak yang telah membantu dalam penyusunan skripsi ini.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi seluruh

pembaca.

Surakarta,

Juli

2010

commit to user

vii

DAFTAR ISI

Halaman

HALAMAN JUDUL ………....

i

HALAMAN PENGESAHAN ………..

ii

ABSTRAK………... iii

ABSTRACT………... iv

MOTO……… v

PERSEMBAHAN………. vi

KATA PENGANTAR ………...

vii

DAFTAR ISI ……….

viii

DAFTAR GAMBAR..………..

x

DAFTAR TABEL….……….

xi

DAFTAR NOTASI DAN SIMBOL………...

xii

BAB I PENDAHULUAN

1.1

Latar Belakang……….……….…………

1.2

Perumusan Masalah………..………....

1.3

Batasan Masalah………..……….

1.4

Tujuan Penelitian………..………

1.5

Manfaat……….………..…………..

1

2

2

2

3

BAB II LANDASAN TEORI

2.1

Tinjauan Pustaka……….

2.1.1

Return………...………..

2.1.2

Stasioneritas Proses Autoregresif Linear ………

2.1.3

Estimasi Parameter AR Linear………

2.1.4

Model Smooth Transition Autoregressive (STAR) …..……..…

2.1.5

Uji Nonlinearitas………..

commit to user

viii

2.1.7

Pemilihan Fungsi Transisi……….………..

2.1.8

Estimasi Parameter Model STAR………

2.1.9

Pemeriksaan diagnostik………...………

2.1.10

Kriteria Pemilihan Model………

2.1.11

Peramalan………

2.1.12

Evaluasi Hasil Peramalan………

2.2

Kerangka Pemikiran……….………...

BAB III METODE PENELITIAN……….………

14

14

17

19

19

20

21

22

BAB IV PEMBAHASAN

4.1

Deskripsi Data………

4.2

Stasioneritas Data……….………

4.3

Identifikasi Model AR LInear………..………

4.4

Estimasi dan Evaluasi Model AR Linear……..………...

4.5

Uji Nonlinearitas………...………

4.6

Identifikasi Model STAR……….

4.7

Estimasi dan Evaluasi Model LSTAR (2,1) ………

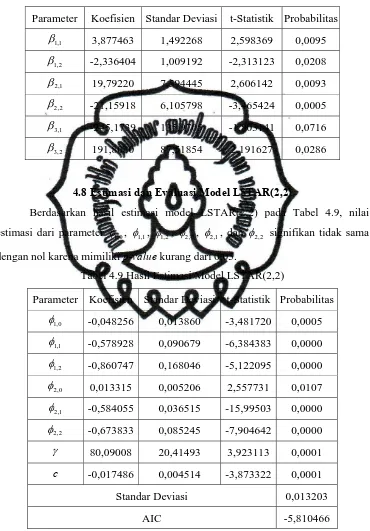

4.8

Estimasi dan Evaluasi Model LSTAR (2,2).………

4.8.1

Uji Autokorelasi Residu………..…..

4.8.2

Uji Efek Heteroskedastisitas……...………...

4.8.3

Distribusi Residu……….………..

4.9

Peramalan dan Evaluasi………...……….………

BAB V PENUTUP

5.1 Kesimpulan………..……….……

5.2 Saran……….…………

DAFTAR PUSTAKA………..………

LAMPIRAN………

23

24

24

25

27

27

29

31

32

33

34

35

commit to user

ix

DAFTAR GAMBAR

Gambar 4.1 Plot Kurs Thai Bath terhadap Rupiah Periode 1 Januari 2005 sampai

9 April 2010………..…

23

Gambar 4.2 Plot Log Return Kurs Thai Bath terhadap Rupiah Periode 1 Januari

2005 sampai 9 April 2010………...……….…………

24

Gambar 4.3 Plot ACF dan PACF Log Return Kurs Thai Bath terhadap Rupiah

commit to user

x

DAFTAR TABEL

Tabel 4.1

Ringkasan Statistik Data Kurs Thai Bath terhadap Rupiah Periode 1

Januari 2005 sampai 9 April 2010………..

23

Tabel 4.2

Hasil Estimasi Model AR(2) Tanpa Konstanta pada Data Log

Return……….……….…………

26

Tabel 4.3

Hasil Uji Breusch-Godfrey sampai Lag-5 Residu Model AR(2)……

26

Tabel 4.4

Uji Nonlinearitas pada Data Log Return ………...…… 27

Tabel 4.5

Model Regresi Bantu dengan Variabel Transisi

X

t−1pada Uji

Nonlinearitas pada Data Log Return……….……….

28

Tabel 4.6

Hasil Estimasi Model LSTAR (2,1) ……….………. 29

Tabel 4.7

Hasil Uji Breusch-Godfrey sampai Lag-5 Residu LSTAR (2,1) …... 30

Tabel 4.8

Model Regresi Bantu dengan Variabel Transisi

X

t−2pada Uji

Nonlinearitas pada Data Log Return………..……

31

Tabel 4.9

Hasil Estimasi Model LSTAR (2,2)………..…………. 31

Tabel 4.10

Hasil Uji Breusch-Godfrey sampai Lag-5 Residu LSTAR (2,2) …... 33

Tabel 4.11

Uji Lagrange Multiplier sampai lag-1 untuk Residu Model LSTAR

(2,2) ………

34

commit to user

xi

DAFTAR NOTASI DAN SIMBOL

t

X

:

log return pada waktu t

T

: jumlah

observasi

( )

E

: harga

harapan

k

γ

: autokovariansi

pada

lag-k

k

c

:

estimasi autokovariansi pada lag-k

k

ρ

:

autokorelasi pada lag-k

k

r

: estimasi

autokorelasi

pada

lag-k

kk

φ

:

autokorelasi parsial pada lag-k

k

φ

ˆ:

estimator autokorelasi parsial pada lag-k

B

: operator

Backward Shift

φ

: parameter

autoregresif

θ

: parameter

STAR

φ

ˆ

: estimasi

parameter

autoregresif

θ

ˆ:

estimasi parameter STAR

p

:

order parameter autoregresif

µ

: rata-rata

2

σ

: variansi

*

SSR

:

jumlah kuadrat residu

2R

: koefisien

determinasi

t

ε

: residu

model

autoregresif pada waktu

t

{ }

ε

t: deret

white noise

t

Ω

:

himpunan semua informasi

X pada saat sampai di waktu t

tcommit to user

xii

c

:

parameter lokasi pada STAR

d t

X

−:

variable transisi pada STAR

d

:

delay

)

,

,

(

c

X

t eG

γ

−: fungsi

transisi

)

,

,

(

c

X

t dR

•γ

−: fungsi

remainder

)

,

,

(

c

X

t dT

•γ

−: pendekatan

Taylor

untuk fungsi transisi

Xˆ

: estimasi

log

return

β

:

parameter regresi bantu

e:

residu model regresi bantu

b:

estimasi parameter regresi bantu

r

: jumlah

observasi

out-of sample

(

Xt h t)

E + Ω

:

harga harapan bersyarat dari

X

t+hdiberikan

Ω

t( )

D

: turunan

pertama

l

: fungsi

log

likelihood

2χ

: statistik

uji

Breusch-Godfrey

M

: jumlah

parameter

n

: jumlah

rasidu

*

ξ

: statistik

uji

Lagrange Multiplier

2p

χ

: distribusi

Chi-Squared dengan derajat bebas p

commit to user

BAB I PENDAHULUAN

1.1 Latar Belakang

Globalisasi dalam bidang ekonomi menyebabkan berkembangnya sistem perekonomian dan perdagangan ke arah yang lebih terbuka antar negara. Hal ini membawa suatu dampak ekonomis terjadinya perdagangan internasional antar negara-negara di dunia. Perbedaan mata uang yang digunakan oleh negara-negara yang bersangkutan baik negara pengekspor maupun pengimpor menimbulkan suatu perbedaan nilai tukar mata uang (kurs). Perubahan nilai tukar disebut fluktuasi nilai tukar, dengan adanya perbedaan nilai tukar ini memberikan kesempatan bagi pihak-pihak tertentu untuk mengambil keuntungan. Kurs juga dapat dijadikan alat untuk mengukur kondisi perekonomian suatu negara.

Mata uang Thailand (thai bath) dianggap sebagai salah satu mata uang regional yang mempengaruhi perekonomian Asia. Krisis ekonomi yang terjadi di kawasan Asia, termasuk Indonesia pada tahun 1997 berawal dari devaluasi nilai thai bath (www.wikipedia.com). Mengingat besarnya dampak dari fluktuasi kurs terhadap perekonomian maka diperlukan suatu manajemen kurs yang baik. Fluktuasi dapat diprediksi menggunakan analisis runtun waktu finansial karena deretan observasi dari variabel random kurs thai bath terhadap rupiah dapat dinyatakan sebagai data runtun waktu.

commit to user

2

Transition Autoregressive (STAR) merupakan model nonlinear yang sesuai untuk

pemodelan kurs (Derek, 2007). Model STAR terbagi menjadi model Logistic

Smooth Transition Autoregressive (LSTAR) dan Exponential Smooth Transition

Autoregressive (ESTAR).

Sejak adanya artikel dari Terasvirta dan Anderson (1992) dan Terasvirta (1994), model STAR telah menjadi pemodelan nonlinear yang populer dalam terapan bidang ekonomi modern. Model STAR telah diterapkan dalam pemodelan dinamik dari berbagai macam runtun waktu finansial dan ekonomi, seperti produksi industri oleh Terasvirta dan Anderson (1992), suku bunga oleh Van Dijk dan Franses (2000), nilai tukar mata uang oleh Taylor, Peel, dan Sarno (2001), dan tingkat pengangguran oleh Skalin dan Terasvirta (2002). Oleh karena itu, pada penelitian ini akan diterapkan pemodelan STAR pada kurs thai bath terhadap rupiah.

1.2 Perumusan Masalah

Berdasarkan latar belakang, masalah yang akan dibahas dalam penelitian

ini adalah

1. bagaimana model kurs thai bath terhadap rupiah menggunakan model STAR, 2. bagaimana ramalan kurs thai bath terhadap rupiah pada periode selanjutnya

menggunakan model STAR.

1.3 Batasan Masalah

Peramalan dalam penelitian ini dibatasi hanya pada ramalan untuk satu periode selanjutnya.

1.4 Tujuan Penelitian

Tujuan yang akan dicapai dalam penelitian ini adalah

1. menentukan model yang sesuai untuk kurs thai bath terhadap rupiah menggunakan model STAR,

commit to user

1.5 Manfaat

Manfaat yang dapat diperoleh adalah

1. mengetahui lebih mendalam tentang penerapan model STAR sebagai salah satu model alternatif nonlinear dalam runtun waktu finansial,

commit to user

4

BAB II LANDASAN TEORI

2.1 Tinjauan Pustaka

Untuk mencapai tujuan penulisan skripsi, diperlukan beberapa pengertian dan teori yang relevan dengan pembahasan yang akan dilakukan. Oleh karena itu pada sub bab ini akan disajikan beberapa teori yang berhubungan dengan pembahasan.

2.1.1 Return

Sebagian besar studi mengenai ekonomi dan finansial lebih menitikberatkan pada return daripada nilai sebenarnya. Hal ini disebabkan karena untuk data finansial, yang menjadi pusat perhatian adalah fluktuasi harga yang terjadi. Pendekatan untuk fluktuasi harga adalah perubahan relatif atau return

yang sering didefinisikan sebagai log return. Menurut Tsay (2002), log return

dirumuskan sebagai

1 ln

− =

t t t

P P

X ,

dengan Pt adalah observasi pada waktu t.

2.1.2 Stasioneritas Proses Autoregresif (AR) Linear

Menurut Box dan Jenkins (1976), data runtun waktu adalah himpunan observasi yang terurut terhadap dimensi waktu. Observasi pada waktu t dapat dituliskan sebagai Pt. Barisan T observasi runtun waktu dapat dinyatakan dengan

T P P P

P1, 2, 3,..., . Menurut Tsay (2002), apabila suatu log return diperlakukan sebagai kumpulan dari variabel random terhadap waktu t, maka terdapat runtun waktu

{ }

Pt .commit to user

Autocorrelation Function (ACF)

Kovariansi antara observasi pada saat t yaitu Xt, dengan observasi pada

saat t+k yaitu Xt+k, didefinisikan sebagai

(

) (

[

µ)(

µ)

]

γk =cov Xt,Xt+k =E Xt − Xt+k − ,

yang diestimasi oleh

( )

(

X)(

X)

k , , , ... KT

c k

t t t k

k = 1

∑

=1 −µ + −µ , =0 1 2 ,dengan k adalah nilai lag.

Autokorelasi antara Xt dengan Xt+k didefinisikan sebagai

( ) ( )

t t k k t t kX X

X X

+ + =

var var

) , cov(

ρ .

Karena var

( )

Xt =var( )

Xt+k , maka(

)(

)

[

]

( )

0var γ

γ µ µ

ρ k

t k t t

k

X X X

E

= − −

= + .

Autokorelasi antara Xt dengan Xt+k diestimasi oleh

(

)(

)

(

)

∑

∑

= +

= +

− − −

= T

t t

T

k

t t t k

k

X X

X X X X

1

2 1

ˆ

ρ , k =0,1,2,...,K,

dengan Xt adalah observasi dari suatu runtun waktu pada waktu t dan X adalah rata-rata dari deret runtun waktu. Himpunan dari ρk,

{

ρk;k=1,2,...}

untuk berbagai lagk disebut Autocorrelation Function(ACF) (Wei, 1990).Menurut Pankratz (1983), jika suatu runtun waktu dengan rata-rata stasioner maka estimasi nilai dari ACF turun secara cepat mendekati nol dengan semakin bertambahnya lag, tetapi jika rata-ratanya tidak stasioner maka estimasi nilai dari ACF turun secara perlahan mendekati nol.

Partial Autocorrelation Function (PACF)

Autokorelasi parsial pada lag k dapat dipandang sebagai korelasi antara observasi Xt dan Xt+k setelah menghilangkan hubungan dari Xt+1,Xt+2,...,Xt+k−1

commit to user

6

Autokorelasi parsial dari

{ }

Xt pada lagk didefinisikan sebagai1 1 1 1 1 1 3 2 1 2 3 1 1 1 2 2 1 1 3 2 1 2 3 1 1 1 2 2 1 ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ φ K M M K K K M M K K − − − − − − − − − − − − = k k k k k k k k k k k k k kk .

Himpunan dari φkk,

{

φkk;k =1,2,...}

, disebut sebagai Partial AutocorrelationFunction (PACF). Fungsi φkk menjadi notasi standar untuk autokorelasi parsial

antara observasi Xt dan Xt+k dalam analisis runtun waktu. Fungsi φkk akan bernilai nol untuk lag k > p. Sifat ini dapat digunakan untuk identifikasi model AR, yakni pada model autoregresif berlaku ACF akan meluruh secara eksponensial menuju nol sedangkan nilai PACF φkk =0,k > p (Wei, 1990).

Proses White Noise

Proses

{ }

εt dikatakan White Noise dengan rata-rata nol dan variansi σ2 dapat ditulis εt~WN(0,σ2) jika dan hanya jika mempunyai mean nol dan fungsi autokovariansi ⎩ ⎨ ⎧ ≠ = = , 0 jika , 0 0 jika , 2 k k k σ γ fungsi autokorelasi ⎩ ⎨ ⎧ ≠ = = , 0 jika , 0 0 jika , 1 k k k ρdan fungsi autokorelasi parsial

⎩ ⎨ ⎧ ≠= = . 0 jika , 0 0 jika , 1 k k kk φ

commit to user

tertentu dengan mean konstan E

( )

εt =µ biasanya diasumsikan nol, variansi σ2 , dan γ( )

k =Cov(

εt,εt+k)

=0 untuk setiap k ≠0 (Wei, 1990).Proses Autoregresif Orde p

Menurut Wei (1990), proses AR(p) dapat didefinisikan sebagai

t p t p t

t

t X X X

X =φ1 −1+φ2 −2+...+φ − +ε ,

dengan AR(p) adalah proses autoregresif sampai lag ke-p dan εt adalah nilai residu sampai waktu ke-t dari model AR(p), atau dapat ditulis dalam bentuk

( )

B Xt εtφ = ,

di mana

φ

( )

B =1−φ

1B−φ

2B2−...−φ

pBp dan operator backward-shift (lagoperator) didefinisikan sebagai

( )

t t j,jX X

B = − j,t∈Z.

2.1.3 Estimasi Parameter AR Linear

Menurut Cryer (1983), estimasi dari parameter model dapat diperoleh dengan menggunakan metode kuadrat terkecil (least square method), yaitu dengan meminimumkan jumlah kuadrat residu (sum squared error) berikut

(

)

22

2 2 1 1 2

...

∑

∑

= = = − − − − − − −T

t

p t p t

t t

t SSE X φX φ X φ X

ε .

Jumlah kuadrat residu pada persamaan (2.1) di atas akan minimum jika turunan parsial pertama terhadap φ1,φ2,...,φp sama dengan nol.

Misal dipunyai model AR(1) sebagai berikut

t t

t X

X =φ −1+ε ,

dengan t=1, 2, ...,T dan εt~ (0,σ2)

WN . Nilai estimasi dari φ dapat diperoleh dengan meminimumkan jumlah kuadrat residu berikut

(

)

22

1 2

∑

∑

= = = − −T

t

t t t SSE X φX

ε .

Jumlah kuadrat residu pada persamaan (2.3) di atas akan minimum jika turunan parsial terhadap φ sama dengan nol,

commit to user

8(

)

. 0 0 2 2 2 1 2 1 2 2 1 2 1 2 1 1∑

∑

∑

∑

∑

= − = − = − = − = − − = ⇔ = − ⇔ = − − = ∂ ∂ T t t T t t t T t t T t t t T t t t t X X X X X X X X X SSE φ φ φ φEstimasi dari φ dapat dinyatakan sebagai

∑

∑

= − = − = T t t T t t t X X X 2 2 1 2 1 ˆ φ .Untuk model AR(p)

t p t p t t

t X X X

X =

φ

1 −1+φ

2 −2+...+φ

− +ε

,dengan t=1,...,T, φ1,φ2,...,φp∈R, dan εt~WN(0,σ2) diperoleh sistem persamaan linear dengan p parameter sebagai berikut

(

...)

02 2 2 2 1 1 1 1 = − − − − − = ∂ ∂

∑

= − − − − T t p t p t t tt X X X X

X SSE φ φ φ φ

(

)

(

...)

0.2 0 ... 2 2 2 2 1 1 2 2 2 1 1 2 2 = − − − − − = ∂ ∂ = − − − − − = ∂ ∂

∑

∑

= − − − − = − − − − T t p t p t t t p t p T t p t p t t t t X X X X X SSE X X X X X SSE φ φ φ φ φ φ φ φ MDari persamaan (2.4) diperoleh

commit to user

Jika direpresentasikan ke dalam bentuk matriks maka persamaan (2.5) dapat disederhanakan menjadi ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡ = ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

= − = − = − = − = − − = − − = − − = − = − − = − − = − − = − T t t p t T t t t T t t t p T t p t T t t p t T t t p t T t p t t T t t T t t t T t p t t T t t t T t t X X X X X X X X X X X X X X X X X X X X X 2 2 2 2 1 2 1 2 2 2 2 2 1 2 2 2 2 2 2 1 2 2 1 2 2 1 2 2 1 M M L M O M M L L φ φφatau dapat dituliskan menjadi

= x'xφ x'X, dengan

( ) ( ) ( )

( ) ( ) ( )

( ) ( ) ( )

1 1 1 2 1

2 2 2 3 2 1

1

t t t p

t t t p

n t p n t p n t n

X X X

X X X

X X X

− − − − − − − − − − − ⎡ ⎤ ⎢ ⎥ ⎢ ⎥ = ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎣ ⎦ x L L

M M O M

L , 1 2 t t nt X X X ⎡ ⎤ ⎢ ⎥ ⎢ ⎥ = ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎣ ⎦ X

M , dan

1 2 p φ φ φ ⎡ ⎤ ⎢ ⎥ ⎢ ⎥ = ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎣ ⎦ M φ .

Estimasi parameter dari ˆφ dalam bentuk vektor menjadi sebagai berikut

( )

-1= x'x x'X

)

φ .

2.1.4 Model Smooth Transition Autoregressive (STAR)

Model STAR merupakan pemodelan nonlinear perluasan dari model autoregresif di mana dalam modelnya terdapat dua rezim dan nilai dari parameternya dimuluskan dengan pemulusan transisi.

Menurut Terasvirta (1994), model STAR(p,d) untuk runtun waktu univariatyang diobservasi pada saat t=1,…,T-1,T dimodelkan sebagai

(

)

(

)

(

)

1' 1 , , 2' , ,

t t t d t t d t

X =φ X −G γ c X− +φ XG γ c X − +ε ,

dengan

STAR(p,d) : model STAR dengan orde p dan variabel transisi Xt−d,

( )

' ' 1,t = t

X X% di mana X%t =

(

Xt−1,Xt−2,,...,Xt p−)

' : log return saat periode ke-t,' 1= ⎣⎡φ φ φ1,0, 1,1, 1,2,...,φ1,p⎤⎦

φ : parameter pada rezim 1,

commit to user

10

' 2= ⎣⎡φ φ φ2,0, 2,1, 2,2,...,φ2,p⎤⎦

φ : parameter pada rezim 2,

d t

X − : variabel transisi di mana 1≤d ≤ p,

(

c Xt d)

G γ, , − : fungsi transisi bernilai [0,1],

c :parameter lokasi,

γ : slope, dan

t

ε : nilai residu sampai waktu ke-t dari model STAR (p,d). Persamaan (2.6) di atas dapat dijabarkan sebagai

(

)

(

(

)

)

(

)

(

, ,)

, ... , , 1... 1, 2,0 2,1 1 2,

1 1 , 1 0 , 1 t d t p t p t d t p t p t t X c G X X X c G X X X ε γ φ φ φ γ φ φ φ + + + + + − + + + = − − − − − −

atau dapat dituliskan menjadi

(

)

(

)

(

t d)

tp j j t j d t p j j t j

t X G c X X G c X

X φ φ γ φ φ γ +ε

⎟⎟⎠ ⎞ ⎜⎜⎝ ⎛ + + − ⎟⎟⎠ ⎞ ⎜⎜⎝ ⎛ + = − = − − = −

∑

∑

1 , , , ,1 , 2 0 , 2 1 , 1 0 , 1 .

Fungsi transisi G

(

γ,c,Xt−d)

bergantung pada nilai variabel transisi (Xt−d),slope (γ), dan parameter lokasi (c). Besarnya parameter slope (γ) menentukan

kemulusan antar rezim, sedangkan nilai dari parameter lokasi (c) mengindikasikan lokasi transisi.

Menurut Terasvirta (1994), model STAR terbagi dalam dua tipe berdasarkan fungsi transisinya, yaitu logistik dan eksponensial. Jika fungsi transisi pada persamaan (2.6) berupa fungsi logistik

(

)

(

(

)

)

, 0 exp 1 1 , , > − − + = − − γ γ γ c X X c G d t d tmaka disebut model Logistic Smooth Transition Autoregressive (LSTAR). Jika fungsi transisi pada persamaan (2.6) berupa fungsi eksponensial

(

γ,c,X −)

=1−exp(

−γ(

X − −c)

2)

, γ >0G t d t d

maka disebut model Exponential Smooth Transition Autoregressive (ESTAR). Sifat dari fungsi transisi logistik dan eksponensial yaitu pada saat parameter slope

0

commit to user

2.1.5 Uji Nonlinearitas

Diketahui model STAR dari persamaan (2.6) sebagai berikut

(

)

(

)

(

)

1' 1 , , 2' , ,

t t t d t t d t

X =φ X −G γ c X− +φ XG γ c X− +ε .

Hipotesis nol dari nonlinearitas dapat diekspresikan sebagai persamaan dari parameter AR dalam dua rezim sebagai berikut

0: 1 2

H φ φ= (model linear),

1: 1,i 2,i,

H φ ≠φ untuk minimalsatu i∈

{

0,1,...p}

(model nonlinear).Menurut Van Dijk (1999), pada masalah uji nonlinearitas untuk alternatif dari tipe STAR dianjurkan sejumlah solusi untuk mengganti fungsi transisi

(

c Xt d)

G γ, , − dengan pendekatan Taylor yang sesuai. Nonlinearitas dapat diuji dengan statistik Lagrange Multiplier (LM), di mana statistik uji ini memiliki distribusi asimtotis standar Chi-Squared

( )

χ2 di bawah H0.Uji terhadap LSTAR

Model STAR pada persamaan (2.6) dapat ditulis dalam bentuk

(

)

'(

)

'

1 2 1 , ,

t t t t d t

X =φ X + φ φ− XG γ c X− +ε .

Menurut Van Dijk (1999), fungsi transisi G

(

γ,c,Xt−d)

diganti denganpendekatan Taylor orde tiga di sekitar γ =0,

(

) (

)

(

)

(

)

(

)

(

)

(

)

(

)

(

, ,)

, 48 1 4 1 2 1 , , , , 6 1 , , 2 1 , , , 0 , , , 3 3 3 3 0 3 3 3 0 2 2 2 0 3 c X R c X c X c X R c X G c X G c X G c X G c X T d t d t d t d t d t d t d t d t d t γ γ γ γ γ γ γ γ γ γ γ γ γ γ γ γ γ − − − − = − = − = − − − + − + − + = + ∂ ∂ + ∂ ∂ + ∂ ∂ + =di mana R3

(

Xt−d,γ,c)

merupakan fungsi remainder. Dengan mensubstitusikan(

X c)

T3 t−d,γ, dalam persamaan (2.8) pada G

(

γ,c,Xt−d)

dalam persamaam (2.7) didapatkan model bantuan,2 3

0,0 0 1 2 3

' ' ' '

t t t t d t t d t t d t

X =β +β X% +βX% X− +β X% X− +β X% X − +e,

(2.7)

commit to user

12

di mana et = +εt

(

φ φ2− 1)

'XtR3(

Xt d− , ,γ c)

, dan β0,βi di mana i=1,2,3merupakan fungsi parameter dari φ φ1, , 2 γ , dan c.

Uji hipotesisnya menunjukkan H'0:γ =0 berhubungan dengan ''

0: 1 2 3 0

H β =β =β = , yang dapat diuji menggunakan uji LM. Uji statistik tersebut disebut sebagai LM3, di bawah hipotesis nol linear dan memiliki distribusi asimtotis Chi-Squared dengan derajat bebas 3p ( 2

3p

χ ) (Van Dijk, 1999).

Uji terhadap ESTAR

Menurut Van Dijk (1999), nonlinearitas dapat diuji melalui alternatif ESTAR yang diberikan oleh persamaan (2.7) dengan mengganti fungsi transisi eksponensial dengan pendekatan Taylor orde pertama di sekitar γ =0,

(

) (

)

(

)

(

)

(

)

(

)

(

)

(

)

(

(

)

) (

)

( )

(

) (

)

(

)

(

)

(

, ,)

, , , 0 exp 1 , , exp exp 1 , , , , , 0 , , , 1 2 1 2 1 2 2 1 0 1 c X R c X c X R c X c X R c X c X c X c X R c X G c X G c X T d t d t d t d t d t d t d t d t d t d t d t d tγ

γ

γ

γ

γ

γ

γ

γ

γ

γ

γ

γ

γ − − − − − − − − − = − − − + − = + − + − = + − − − + − − − = + ∂ ∂ + =di mana R1

(

Xt−d,γ,c)

merupakan fungsi remainder. Dengan mensubstitusikan(

)

1 t d, ,

T X− γ c dalam persamaan (2.10) pada G

(

γ,c,Xt−d)

dalam persamaan (2.7) didapatkan model bantuan,2

0,0 0 1 2

' ' '

t t t t d t t d t

X =

β

+β X% +β X% X − +β X% X − +e ,di mana et = +εt

(

φ φ2− 1)

'XtR X1(

t d− , ,γ c)

, dan β0, βi di mana i=1,2,3merupakan fungsi parameter dari φ φ1, , 2 γ , dan c. Ekspresi dari β0,0 dan , 1, 2, 3

i i=

β menunjukkan bahwa pembatasan γ =0 berhubungan dengan

1= =2 0

β β dalam persamaan (2.11). Uji statistik untuk hipotesis nol ini adalah

2

LM dengan distribusi asimtotis 2 2p

χ .

Pada penentuan tipe fungsi transisi model STAR digunakan prosedur dari Terasvirta yaitu melalui uji LM3. Meskipun LM3 dikembangkan untuk uji

commit to user

alternatif LSTAR, namun uji ini memiliki kemampuan yang sama untuk alternatif ESTAR. Cara intuitif untuk memahami hal ini adalah dengan membandingkan persamaan (2.9) dan (2.11) yang digunakan untuk menghitung statistik statistik

2

LM dan LM3. Terlihat bahwa semua regreser bantuan dalam persamaan (2.11) terkandung dalam persamaan (2.9). Oleh karena itu, statistik LM3 diduga memiliki kemampuan yang sama baiknya terhadap ESTAR (Van Dijk, 1999).

Statistik LM3berdasarkan persamaan (2.9) dapat diperoleh dengan cara

1. meregresikan Xt terhadap X~t, menghitung residual εˆ , dan jumlah kuadrat t residual

∑

== T i

t

SSR

1 2 0 εˆ ,

2. menduga regresi bantuan (auxiliary regression) εˆ terhadap t

( )

1,X%t dan, 1, 2,3

i tXt d− i=

X% ,

2 3

0,0 0 1 2 3

ˆ ' ' ' '

t β t tXt d tXt d tXt d et

ε = +β X% +βX% − +β X% − +βX% − + ,

kemudian menghitung jumlah residual kuadrat

∑

== T i

t

e SSR

1 2 1 ˆ , 3. dengan hipotesis

0 ...

... ...

: 1,1 1, 2,1 2, 3,1 3,

0 = p = = p = = p =

H β β β β β β (model linear),

nol dengan sama

tidak yang satu ada minimal :

1

β

H (model nonlinear),

statistik uji LM3 dapat dihitung berdasarkan

(

)

0 1 0 3

SSR SSR SSR T

LM = − ,

di mana distribusinya mengikuti distribusi 2 3p

χ .

2.1.6 Pemilihan Variabel Transisi

commit to user

14

terkecil atau statistik uji LM3 terbesar. Dasar pemikiran di balik prosedur ini adalah bahwa uji harus memiliki kekuatan maksimumdalam hal model alternatif telah dispesifikasikan dengan benar.

2.1.7 Pemilihan Fungsi Transisi

Jika uji nonlinearitas ditolak, dan variabel transisi yang tepat telah dipilih maka langkah selanjutnya adalah memilih bentuk dari fungsi transisi G

(

γ,c,Xt−d)

berdasarkan statistik uji LM3(Van Dijk, 1999).

Berdasarkan model regresi bantuan pada persamaan (2.9) ,

2 3

0,0 0 1 2 3

' ' ' '

t t t t d t t d t t d t

X =β +β X% +βX% X− +β X% X− +β X% X − +e,

uji hipotesisnya adalah

linear), (model

0 ...

... ...

: 1,1 1, 2,1 2, 3,1 3,

0 = p = = p = = p =

H

β

β

β

β

β

β

0 dengan sama

tidak yang satu ada minimal :

1

β

H (nonlinear).

Pemilihan fungsi transisi G

(

γ,c,Xt−d)

dilakukan dengan menguji urutan hipotesis nol berikut( )

( )

( )

0,3 3 0,2 2 3

0,1 1 3 2

i : 0 ,

ii : 0 0,

iii : 0 0,

H

H

H

=

= =

= = =

β

β β

β β β

yaitu

(i) jikaβ3≠0 maka model adalah LSTAR,

(ii) jika β3=0, tetapi β2≠0 maka model adalah ESTAR,

(iii) jika β3=0 dan β2 =0, tetapi β1≠0 maka model adalah LSTAR dan jika

1=0,

β maka model adalah ESTAR.

2.1.8 Estimasi Parameter Model STAR

commit to user

metode NLS ditentukan dengan memiminimumkan jumlah kuadrat residu yang didefinisikan sebagai

( )

(

(

)

)

2 1ˆ arg min arg min T ,

T t t

t

Q X F X

=

= =

∑

−θ θ θ ,

dengan

(

)

1,0 1,(

(

)

)

2,0 2,(

)

1 1

, 1 , , , , ,

p p

t j t j t d j t j t d

j j

F X φ φ X− G γ c X− φ φ X − G γ c X−

= = ⎛ ⎞ ⎛ ⎞ =⎜ + ⎟ − +⎜ + ⎟ ⎝

∑

⎠ ⎝∑

⎠ θ di mana(

)

(

(

)

)

, 0 exp 1 1 , , > − − + = − − γ γ γ c X X c G d t dt untuk model LSTAR, dan

(

γ,c,X −)

=1−exp(

−γ(

X − −c)

2)

, γ >0G t d t d untuk model ESTAR.

Proses pencarian nilai parameter pada metode NLS ini dilakukan dengan menggunakan metode numerik untuk melakukan estimasi secara iterasi.

Metode Gauss-Newton

Metode Gauss-Newton merupakan suatu algoritma untuk meminimumkan jumlah kuadrat residu. Konsep yang mendasari teknik tersebut adalah uraian deret

Taylor yang digunakan untuk menyatakan persamaan nonlinear semula dalam

suatu bentuk pendekatan yang linear. Dengan demikian, teori NLS dapat digunakan untuk memperoleh estimator-estimator baru dari parameter yang bergerak ke arah yang meminimumkan jumlah kuadrat residu tersebut.

Secara umum iterasi Gaus-Newton dinyatakan sebagai ( ) ( )

( )

( ) '( )

( ) 1( )

( ) '(

)

1

,

i i i i i

t t

D D D X F X

− + = −⎡ ⎤ ⎡ − ⎤ ⎣ ⎦ ⎢ ⎥ ⎣ ⎦ θ θ θ θ θ θ , dengan ( )

( )

( 1, ( )), ( 2, ( )), , ( , ( )) 'i i i

i F X F X F XT

D = ⎢⎡∂ ∂ ∂ ⎤⎥

∂ ∂ ∂

⎣ ⎦

θ θ θ

θ

θ θ L θ .

Misal dipunyai model STAR(p,d) sedemikian hingga

(

)

(

)

(

t d)

tp j j t j d t p j j t j

t X G c X X G c X

X φ φ γ φ φ γ +ε

⎟⎟⎠ ⎞ ⎜⎜⎝ ⎛ + + − ⎟⎟⎠ ⎞ ⎜⎜⎝ ⎛ + = − = − − = −

∑

∑

1 , , , ,commit to user

16

dengan

(

)

(

(

)

)

, 0 exp1

1 ,

, >

− −

+ =

−

− γ γ

γ

c X X

c G

d t d

t untuk model LSTAR,

(

γ,c,X −)

=1−exp(

−γ(

X − −c)

2)

, γ >0G t d t d untuk model ESTAR, dan

t

ε adalah nilai residu dari model.

Oleh karena itu, dimiliki vektor parameter θ sebagai

(

)

'1,0

,...,

1,p,

2,0,...,

2,p, ,

c

φ

φ φ

φ γ

=

θ

.Menurut Nainggolan (2010), langkah awal algoritma Gauss-Newton

adalah menentukan nilai awal dan kemudian didekati dengan F

(

Xt,θ)

untuk Tpengamatan oleh bentuk linear menggunakan ekspansi deret Taylor di sekitar nilai awal g( )0 , yaitu

(

)

(

( )0)

(

)

(

( )0)

,ˆ ,

, t

t t

F X

F X ≈F X + ⎢⎡∂ ⎤⎥

∂

⎣ ⎦θ=g

θ

θ g θ- g

θ ,

dengan

( ) ( ) ( ) ( ) '

0 0 0 0

0 1 k

g g g

⎡ ⎤

= ⎣ ⎦

g K adalah vektor dari parameter nilai awal. Dengan penyederhanaan notasi

( )0

(

( )0)

,t t

F =F X g ,

( )0 ( )

0 = − β θ g ,

( )

(

)

( ) ( )0 0

0

ˆ ,

t t

F X D

=

⎡∂ ⎤

= ⎢ ∂ ⎥

⎣ ⎦θ g

θ

θ ,

pendekatan pada persamaan (2.12) dapat ditulis menjadi

(

)

( )0 ( ) ( )0 0 ,t t t

F X θ ≈F +D β .

Oleh karena itu, diperoleh pendekatan model nonlinear Xt =F X

(

t,θ)

+εt sebagai( )0 ( ) ( )0 0

t t t t

X ≈F +D β +ε .

commit to user

Karena( )0 ( )0

t t

t X F

X ≈ − ,

maka diperoleh pendekatan model regresi linear ( )0 ( ) ( )0 0

t t t

X ≈D β +ε ,

atau dapat dituliskan dalam bentuk matriks sebagai berikut ( )0 ≈ ( ) ( )0 0 +

X D β ε ,

dengan

( ) ( ) ( ) ( ) '

0 0 0 0

1 1 , 2 2 , , T T

X F X F X F

⎡ ⎤

=⎣ − − − ⎦

X K

( )

( ) ( ) ( ) ( ) ( ) ( )

( ) ( ) ( ) ( ) ( ) ( )

( ) ( ) ( ) ( ) ( ) ( )

0 0 0 0 0 0

1 1 1 1 1 1

1,0 1, 2,0 2,

0 0 0 0 0 0

2 2 2 2 2 2

0

1,0 1, 2,0 2,

0 0 0 0 0 0

1,0 1, 2,0 2,

p p

p p

T T T T T T

p p

F

F

F

F

F

F

c

F

F

F

F

F

F

c

F

F

F

F

F

F

c

φ

φ

φ

φ

γ

φ

φ

φ

φ

γ

φ

φ

φ

φ

γ

⎡

∂

∂

∂

∂

∂

∂

⎤

⎢

∂

∂

∂

∂

∂

∂

⎥

⎢

⎥

⎢

∂

∂

∂

∂

∂

∂

⎥

⎢

⎥

⎢

⎥

= ∂

∂

∂

∂

∂

∂

⎢

⎥

⎢

⎥

⎢

∂

∂

∂

∂

∂

∂

⎥

⎢

⎥

⎢

∂

∂

∂

∂

∂

∂

⎥

⎣

⎦

D

L

L

L

L

M

M

M

M

M

M

L

L

( ) ( ) ( ) ( ) '

0 0 0 0

0 , 1 , , k

β β β

⎡ ⎤

= ⎣ ⎦

β K .

Parameter β( )0 dapat di taksir dari persamaan normal pada model regresi linear sederhana dan diperoleh

( ) ( ) ( ) ( ) 1 ( ) ( )

0 0 0 0 0

' '

i ⎡ ⎤−

= − ⎣ ⎦

b θ D D D X ,

di mana b( )0 adalah vektor dari koefisien regresi kuadrat terkecil yang ditaksir dan dapat digunakan untuk memperoleh taksiran parameter regresi berikutnya dengan koefisien regresi

( )1 = ( )0 + ( )0

commit to user

18

2.1.9 Pemeriksaan Diagnostik

Model yang diperoleh perlu diperiksa lebih lanjut untuk mengetahui ada tidaknya autokorelasi di dalam residu yang dihasilkan, efek heteroskedastisitas, dan distribusi residu (Terasvirta, 1994). Model stasioner yang baik akan memenuhi asumsi bahwa tidak ada autokorelasi dan efek heteroskedastisitas di dalam residu yang dihasilkan serta residu yang berdistribusi normal.

Bentuk Distribusi Residu

Bentuk distribusi residu dari model dapat dilihat melalui nilai kurtosis dan

skewness yang dimiliki. Pada distribusi normal, kurtosis bernilai 0 dan skewness

bernilai 3.

Uji Autokorelasi Residu

Salah satu uji yang dapat digunakan untuk menguji autokorelasi adalah uji

Breusch-Godfrey. Langkah-langkah uji Breusch-Godfrey adalah

1. meregresikan suatu model, sehingga diperoleh nilai residunya εt,

2. meregresikan εt terhadap seluruh variabel independen dalam model, ditambah dengan εt−1,εt−2,K,εt−p, yaitu

q t q p p

p t p t

t =λ X − + +λ X − +λ +ε + +λ + ε −

ε 1 1 ... 1 K ,

dengan p adalah orde model dan q adalah lag yang diinginkan, kemudian dihitung koefisien nilai determinasi R2nya.

3. menguji hipotesis

H0: tidak terdapat autokorelasi dalam residu model

H1: terdapat autokorelasi dalam residu model,

4. menghitung statistik uji Breusch-Godfrey. Statistik uji yang digunakan adalah

Chi-Squared dengan derajat bebas p yaitu

2 2 =nR

χ ,

commit to user

Uji Efek Heteroskedastisitas

Pengujian efek heteroskedastisitas dilakukan menggunakan uji Lagrange

Multiplier dengan langkah-langkah sebagai berikut

1. menentukan persamaan yang paling sesuai untuk data runtun waktu, dari persamaan tersebut diperoleh residu kuadrat (εt2),

2. meregresikan

ε

t2pada konstanta dan qlag-nya sendiri,2 2 2

0 1 1

t t q t q

ε α α ε= + − + +K α ε − ,

kemudian dihitung koefisien nilai determinasi R2nya, 3. menguji hipotesis dengan

H0 : α α1= 2= =K αq= 0 (tidak ada efek ARCH sampai lag m)

H1 : paling sedikit terdapat satu αk ≠0, k=1, 2,K,q,

4. menggunakan asumsi normalitas, statistik uji yang digunakan adalah 2

*

nR

=

ξ ,

dengan n adalah banyaknya residu dan R2 adalah koefisien determinasi, 5. H0 ditolak jika ξ*>χq2 .

2.1.10 Kriteria Pemilihan Model

Model terbaik dapat dipilih berdasarkan nilai Akaike Info Criterion (AIC) (Wei, 1990). AIC dirumuskan sebagai

AIC = −2l+2M,

dengan l adalah fungsi log likelihood, dan M adalah jumlah parameter yang diestimasi.

2.1.11 Peramalan

Misal Xˆt+ht merupakan peramalan dari Xt+h pada waktu t, dengan prediksi residu sebagai berikut

h t h t t h

t X X

commit to user

20

Peramalan Xˆt+ht meminimumkan prediksi residu kuadrat berikut

[ ]

(

)

⎥⎦⎤⎢⎣

⎡ − Ω

= + +

+ht t h t ht t

t E X X

e

E 2 ˆ 2 ,

di mana Ωt merupakan himpunan semua informasi dari waktu lampau sampai waktu t. Peramalan yang meminimumkan persamaan (2.13) merupakan ekspektasi bersyarat dari Xt+h pada waktu t,

[

t h t]

t h

t E X

Xˆ + = + Ω .

Jika terdapat model AR(1) sebagai berikut

t t

t X

X =φ1 −1+ε ,

maka peramalannya adalah

[

t h t h t]

t h t th

t E X X

Xˆ + = φ1 + −1+ε+ Ω =φ1ˆ + −1 ,

dengan Xˆt+h−1t = Xt, untuk h=1.

Model umum ARnonlinear untuk orde 1 adalah

(

1,)

t t t

X =F X − θ +ε .

Jika terdapat model STAR (1,1)sedemikian hingga

(

t1,)

(

1,0 1,1 t 1)

(

1(

, , t1)

)

(

2,0 2,1 t 1)

(

, , t1)

F X − θ = φ +φ X − −G γ c X− + φ +φ X − G γ c X− ,

dengan asumsi E

[

εt+1Ωt]

=0, maka peramalan satu langkah ke depan Xt+1 dapat diperoleh sebagai(

)

1 1

ˆ ;

t t t

t t

X + =E X⎡⎣ + Ω =⎤⎦ F X θ .

Pada peramalan lebih dari satu periode ke depan (multi-step forecast)

berlaku

(

)

(

)

(

)

2 1 1

2 1

ˆ ˆ ,

t t t t t t

t t t t

X+ =E X⎣⎡ + Ω =⎤⎦ E F X⎣⎡ + Ω ≠⎤⎦ F E X⎡⎣ + Ω =⎤⎦ F X + θ

sehingga perhitungannya akan lebih rumit.

2.1.11 Evaluasi Hasil Peramalan

Evaluasi hasil peramalan bertujun untuk mengevaluasi kualitas dari hasil peramalan model runtun waktu. Hasil peramalan relatif dapat juga digunakan

commit to user

sebagai kriteria pemilihan model, sebagai alternatif atau pelengkap perbandingan dalam sampel (in-sampel) dari model yang berbeda (Van Dijk, 1999). Ukuran yang digunakan untuk evaluasi hasil peramalan adalah

1. Mean Squared Error (MSE)

(

)

∑

= −= n

t

t

t P

P r MSE

1

2 ˆ 1

dengan

t

P :data asli kurs thai bath terhadap rupiah periode ke-t,

t

Pˆ : ramalan kurs thai bath terhadap rupiah periode ke-t, r : jumlah ramalan.

2. Mean Absolute Percentage Error (MAPE)

∑

= ×⎟⎟⎠ ⎞ ⎜⎜⎝

⎛ −

= n

t t

t t

P P P

r MAPE

1

100 ˆ

1

.

Model dengan MSE dan atau MAPE yang lebih kecil memiliki hasil peramalan yang lebih baik (Van Dijk, 1999).

2.2 Kerangka Pemikiran

commit to user

22

BAB III

METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah studi kasus. Data yang digunakan dalam penelitian ini adalah data sekunder berupa data runtun waktu kurs thai bath terhadap rupiah dalam frekuensi harian dari 1 Januari 2005 sampai 9 Juli 2010. Data periode 1 Januari 2005 sampai 9 April 2010 sebanyak 1285 observasi sebagai in-sample dan data selanjutnya sebanyak 63 observasi sebagai

out-of-sample. Analisis data dilakukan dengan bantuan software Eviews.

Langkah-langkah yang ditempuh untuk mencapai tujuan penelitian ini adalah

1. Memodelkan data dengan proses AR.

a. Membuat plot runtun waktu untuk data asli (menggunakan data in-sample) untuk melihat pola data dan stasioneritasnya.

b. Data yang belum stasioner diubah ke dalam bentuk log-return untuk menstasionerkan data terhadap rata-rata.

c. Menentukan model AR(p) yang sesuai berdasarkan plot ACF dan PACF.

d. Melakukan estimasi parameter AR(p).

e. Melakukan uji autokorelasi residu model AR yang diperoleh. Orde model AR yang terbentuk akan digunakan dalam pengujian nonlinearitas pada model STAR.

2. Memodelkan data dengan STAR. a. Memeriksa kelinearan data.

b. Jika data terbukti nonlinear, maka dipilih variabel transisi dan bentuk fungsi transisi yang tepat.

c. Melakukan estimasi parameter model STAR.

3. Melakukan pemeriksaan diagnostik tehadap model STAR yang terbentuk dan evaluasi berdasarkan nilai AIC dan standar deviasinya.

4. Modifikasi model jika diperlukan.

commit to user

BAB IV PEMBAHASAN

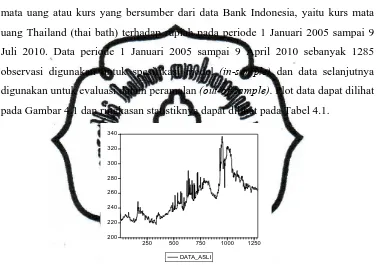

4.1Deskripsi Data

Dalam skripsi ini digunakan data runtun waktu finansial berupa nilai tukar mata uang atau kurs yang bersumber dari data Bank Indonesia, yaitu kurs mata uang Thailand (thai bath) terhadap rupiah pada periode 1 Januari 2005 sampai 9 Juli 2010. Data periode 1 Januari 2005 sampai 9 April 2010 sebanyak 1285 observasi digunakan untuk spesifikasi model (in-sample) dan data selanjutnya digunakan untuk evaluasi dalam peramalan (out-of-sample). Plot data dapat dilihat pada Gambar 4.1 dan ringkasan statistiknya dapat dilihat pada Tabel 4.1.

200 220 240 260 280 300 320 340

250 500 750 1000 1250

[image:35.612.132.509.198.463.2]DATA_ASLI

Gambar 4.1 Plot Kurs Thai Bath terhadap Rupiah Periode 1 Januari 2005 sampai 9 April 2010

Dari plot data terlihat bahwa kurs thai bath terhadap rupiah berfluktuasi dari waktu ke waktu.

Tabel 4.1 Ringkasan Statistik Data Kurs Thai Bath terhadap Rupiah Periode 1 Januari 2005 sampai 9 April 2010

Estimasi Nilai Rata-rata

Median Maksimum

Minimum Standar Deviasi

[image:35.612.237.399.589.709.2]commit to user

24

Dalam rentang waktu 1 Januari 2005 sampai 9 April 2010, kurs terendah berada di titik 217,52 yang merupakan data pada tanggal 12 Mei 2006, dan kurs tertinggi berada di titik 337,49 yang merupakan data pada tanggal 25 November 2008. Rata-rata kurs thai bath terhadap rupiah dalam periode tersebut adalah 254,62 dengan median 253,29 dan standar deviasi 26,81733.

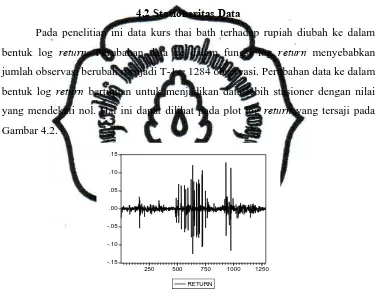

4.2 Stasioneritas Data

[image:36.612.131.508.217.506.2]Pada penelitian ini data kurs thai bath terhadap rupiah diubah ke dalam bentuk log return. Perubahan data ke dalam fungsi log return menyebabkan jumlah observasi berubah menjadi T-1 = 1284 observasi. Perubahan data ke dalam bentuk log return bertujuan untuk menjadikan data lebih stasioner dengan nilai yang mendekati nol. Hal ini dapat dilihat pada plot log return yang tersaji pada Gambar 4.2.

-.15 -.10 -.05 .00 .05 .10 .15

250 500 750 1000 1250 RETURN

Gambar 4.2 Plot Log Return Kurs Thai Bath terhadap Rupiah Periode 1 Januari 2005 sampai 9 April 2010

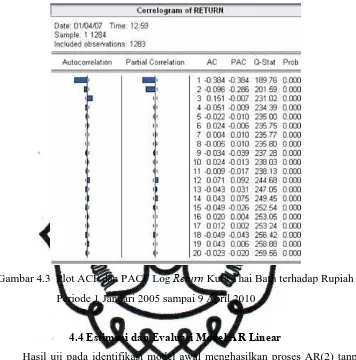

4.3 Identifikasi Model AR Linear

commit to user

Gambar 4.3 Plot ACF dan PACF Log Return Kurs Thai Bath terhadap Rupiah Periode 1 Januari 2005 sampai 9 April 2010

4.4 Estimasi dan Evaluasi Model AR Linear

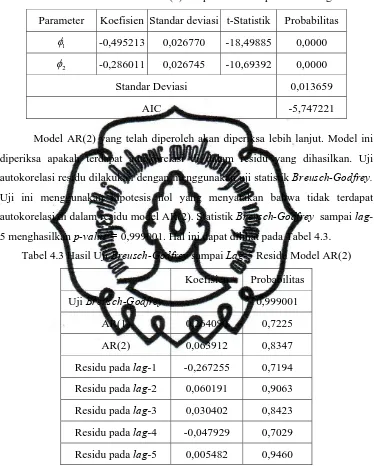

Hasil uji pada identifikasi model awal menghasilkan proses AR(2) tanpa konstanta merupakan model yang paling tepat untuk menggambarkan log return. Hasil estimasi model AR(2) dapat dilihat pada Tabel 4.2.

Hasil estimasi parameter memperlihatkan nilai φ1 dan φ2 signifikan tidak sama dengan nol karena memiliki p-value kurang dari 0,05. Selain itu, estimasi parameter

φ

telah memiliki kondisi stasioner karena nilai φˆ kurang dari satu.Model AR(2) yang diperoleh adalah

t t t

t X X

X =-0,495213 −1-0,286011 −2+ε ,

dengan Xt adalah data log return saat periode ke-t dan εt adalah residu yang dihasilkan oleh model. Output model AR(2) selengkapnya dapat dilihat pada Lampiran 3.

commit to user

[image:38.612.133.507.117.583.2]26

Tabel 4.2 Hasil Estimasi Model AR(2) Tanpa Konstanta pada Data Log Return

Parameter Koefisien Standar deviasi t-Statistik Probabilitas

1

φ -0,495213 0,026770 -18,49885 0,0000

2

φ -0,286011 0,026745 -10,69392 0,0000

Standar Deviasi 0,013659

AIC -5,747221

Model AR(2) yang telah diperoleh akan diperiksa lebih lanjut. Model ini diperiksa apakah terdapat autokorelasi di dalam residu yang dihasilkan. Uji autokorelasi residu dilakukan dengan menggunakan uji statistik Breusch-Godfrey.

Uji ini menggunakan hipotesis nol yang menyatakan bahwa tidak terdapat autokorelasi di dalam residu model AR(2). Statistik Breusch-Godfrey sampai lag -5 menghasilkan p-value = 0,999001. Hal ini dapat dilihat pada Tabel 4.3.

Tabel 4.3 Hasil Uji Breusch-Godfrey sampai Lag-5 Residu Model AR(2)

Koefisien Probabilitas

Uji Breusch-Godfrey 0,999001

AR(1) 0,264090 0,7225

AR(2) 0,063912 0,8347

Residu pada lag-1 -0,267255 0,7194 Residu pada lag-2 0,060191 0,9063 Residu pada lag-3 0,030402 0,8423 Residu pada lag-4 -0,047929 0,7029 Residu pada lag-5 0,005482 0,9460

Apabila diberikan tingkat signifikansi

α

=0,05, maka hipotesis nol akan ditolak jika p-value uji Breusch-Godfrey lebih kecil dari α=0,05. Karena p-valueuji Breusch-Godfrey = 0,999001 lebih besar dari α =0,05 maka dapat

commit to user

autokorelasi sampai lag ke-5 sekalipun. Output uji Breusch-Godfrey residu AR(2) selengkapnya dapat dilihat pada Lampiran 5.

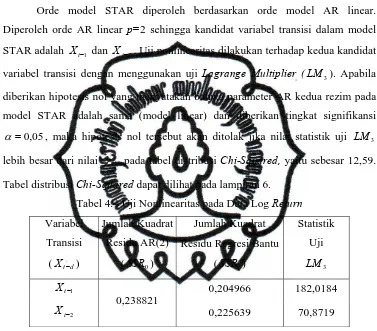

4.5Uji Nonlinearitas

Orde model STAR diperoleh berdasarkan orde model AR linear. Diperoleh orde AR linear p=2 sehingga kandidat variabel transisi dalam model STAR adalah Xt−1 dan Xt−2. Uji nonlinearitas dilakukan terhadap kedua kandidat variabel transisi dengan menggunakan uji Lagrange Multiplier (LM3). Apabila diberikan hipotesis nol yang menyatakan bahwa parameter AR kedua rezim pada model STAR adalah sama (model linear) dan diberikan tingkat signifikansi

05 , 0 =

α , maka hipotesis nol tersebut akan ditolak jika nilai statistik uji LM3

[image:39.612.130.507.181.512.2]lebih besar dari nilai χ32p pada tabel distribusi Chi-Squared, yaitu sebesar 12,59. Tabel distribusi Chi-Squared dapat dilihat pada lampiran 6.

Tabel 4.4 Uji Nonlinearitas pada Data Log Return

Variabel Transisi (Xt−d)

Jumlah Kuadrat Residu AR(2)

(SSR0)

Jumlah Kuadrat Residu Regresi Bantu

(SSR1)

Statistik Uji

3

LM

1 −

t X

0,238821

0,204966 182,0184

2 −

t

X 0,225639 70,8719

Hasil uji nonlinearitas pada Tabel 4.4 menunjukkan bahwa kedua pilihan variabel transisi memberikan model yang nonlinear karena nilai statistik uji LM3

lebih besar dari 12,59. Variabel transisi terpilih yang akan digunakan dalam model STAR adalah Xt−1 karena memiliki nilai LM3 lebih besar. Output hasil uji nonlinearitas selengkapnya dapat dilihat pada lampiran 7.

commit to user