SKRIPSI

ANALISIS PERBEDAAN IMBAL HASIL ANTARA PERUSAHAAN MANUFAKTUR DENGAN PERTAMBANGAN YANG LISTING

DI BURSA EFEK INDONESIA

OLEH :

YANDRI REZZIANSYAH SITOMPUL 110523026

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS PERBEDAAN IMBAL HASIL ANTARA PERUSAHAAN MANUFAKTUR DENGAN PERTAMBANGAN YANG LISTING

DI BURSA EFEK INDONESIA

Para investor termotivasi untuk melakukan investasi salah satunya adalah dengan membeli saham perusahaan dengan harapan untuk mendapatkan kembalian investasi yang sesuai dengan apa yang telah diinvestasikannya yang disebut dengan return saham. Adapun tujuan penelitian ini adalah untuk mengetahui perbedaan imbal hasil antara perusahaan manufaktur dibidang otomotif dan pertambanganyang terdaftar di Bursa Efek Indonesia.

Adapun teknik pengumpulan data yang dipergunakan dalam penelitian ini yaitu studi dokumentasi dengan teknik analisis data untuk mengetahui perbedaan imbal hasil antara perusahaan manufaktur dengan pertambangan yang listing di Bursa Efek Indonesia menggunakan uji beda.

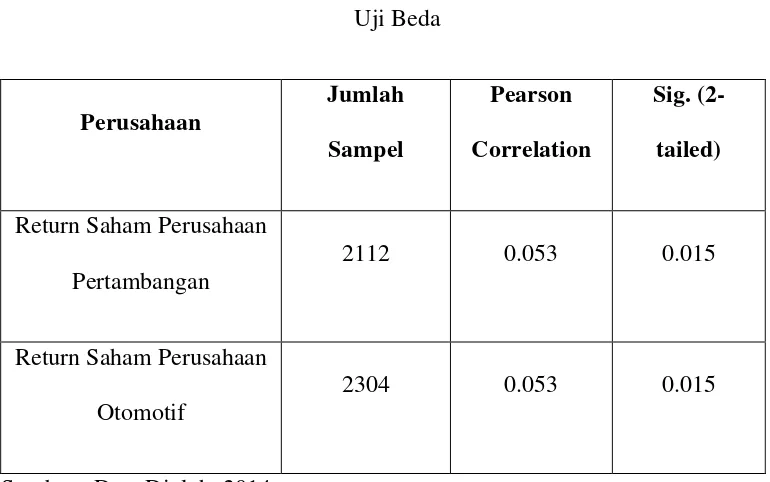

Adapun hasil penelitian ini menunjukkan bahwa jawaban dari rumusan masalah dalam penelitian ini yaitu terdapat perbedaan imbal hasil antara perusahaan manufaktur dibidang otomotif dengan pertambangan yang listing di Bursa Efek Indonesia. Selain itu pengujian uji beda t test berdasarkan tabel Coefficients diketahui bahwa nilai sig. (2-tailed) return saham pertambangan dan perusahaan otomotif sebesar 0,053 yang berarti bahwa nilai sig. (2-tailed) > 0,05, sehingga dapat dikatakan bahwa Ha diterima, dan Ho ditolak yang berarti terdapat perbedaan imbal hasil antara perusahaan manufaktur dibidang otomotif dengan pertambangan yang listing di Bursa Efek Indonesia.

ABSTRACT

RETURN ANALYSIS OF THE DIFFERENCE BETWEEN THE MINING MANUFACTURING COMPANY WITH LISTING

IN INDONESIA STOCK EXCHANGE

The investors are motivated to invest in one of them is by buying shares in the hope to get a return of investment in accordance with what has been invested is called the stock return. The purpose of this study was to determine the difference between the yield of a manufacturing company in the field of automotive and mining are listed in the Indonesia Stock Exchange.

The data collection techniques used in this research study documentation with data analysis techniques to determine the difference between the yield of a manufacturing company with mining listed in Indonesia Stock Exchange using a different test.

The results of this study indicate that the answer to the problem in this research that there is a difference between the yields on the field of automotive manufacturing company with mining listed in Indonesia Stock Exchange. Besides testing different test t test based on table Coefficients known that sig. (2-tailed) and mining stock returns of 0,053 automotive companies which means that the sig. (2-tailed)> 0.05, so it can be said that Ha is accepted, and Ho is rejected which means that there is a difference between the yields on the field of automotive manufacturing company with mines in Indonesian Stock Exchange listing

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Dengan mengucapkan syukur kepada Allah SWT yang telah memberikan

Hidayah-Nya, hingga penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Perbedaan Imbal Hasil antara Perusahaan Manufaktur dengan Pertambangan yang Listing di Bursa Efek Indonesia” ini guna melengkapi tugas-tugas serta memenuhi salah satu syarat untuk mencapai gelar Sarjana

Ekonomi Jurusan Ekonomi Pembangunan Ekstensi Fakultas Ekonomi Universitas

Sumatera Utara.

Penulis menyadari bahwa isi yang terkandung dalam skripsi ini belum

sempurna, hal ini disebabkan oleh terbatasnya waktu, kemampuan dan

pengalaman yang penulis miliki dalam penyajiannya. Oleh karena itu dengan hati

yang tulus dan ikhlas penulis menerima kritik dan saran yang membangun dari

para pembaca, yang nantinya dapat berguna untuk penyempurnaan skripsi ini.

Pada kesempatan ini juga penulis sertakan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Kedua orang tua penulis Ayahanda tercinta yaitu Drs. Syahruddin Sitompul

dan Ibunda terkasih Ir. Ida Yani Pane, MT yang telah mengasuh dan

membesarkan penulis serta memberikan dorongan selama penulis menjalani

pendidikan dan hanya doa yang dapat penulis panjatkan ke Hadirat Allah

SWT, semoga kelak penulis menjadi manusia yang berguna bagi agama,

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

4. Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Universitas Sumatera Utara

5. Bapak Irsad Lubis, SE, M.Soc.Sc. Ph.D selaku Ketua Program Studi Ekonomi Pembangunan Universitas Sumatera Utara.

6. Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi Ekonomi Pembangunan Universitas Sumatera Utara.

7. Bapak Syarief Fauzi, SE, M.Ak. Ak selaku Dosen Pembimbing penulisan yang telah membimbing penulis dalam penyusunan skripsi ini, memberikan

saran dan masukkannya serta petunjuk yang sangat berarti bagi penulis.

8. Bapak selaku dosen pembaca penulis yang telah memberikan kritik, saran, dan

masukkan bagi penulis dalam penyusunan skripsi ini.

9. Seluruh staf pengajar (dosen) Departemen Ekonomi Pembangunan yang telah

memberikan pendidikan yang sangat bermanfaat bagi penulis yang dapat

digunakan pada masa yang akan datang serta seluruh karyawan Fakultas

Ekonomi Universitas Sumatera Utara yang telah banyak membantu penulis

selama menjalani perkuliahan.

Dengan bantuan yang penulis dapatkan akhirnya dengan menyerahkan diri

dan senantiasa memohon petunjuk serta perlindungan dari Tuhan Yang Maha Esa

semoga amalan dan perbuatan baik tersebut mendapat imbalan yang baik pula.

Medan, Juli 2014 Penulis

NIM : 110523026

YANDRI REZZIANSYAH SITOMPUL

DAFTAR ISI

ABSTRAK ………... i

ABSTRACT……… ii

KATA PENGANTAR……… iii

DAFTAR ISI ……….. vi

DAFTAR TABEL ……….. viii

DAFTAR GAMBAR ………. ix

DAFTAR LAMPIRAN……….. x

BAB I : PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah . ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian... 10

BAB II : TINJAUAN PUSTAKA 2.1. Pengertian Pasar Modal... 11

2.2. Perkembangan Pasar Modal dan Mekanisme Pasar Modal.. 14

2.3. Mekanisme Pasar Modal...,…... 15

2.4. Jenis dan Fungsi Pasar Modal ... 16

2.5. Saham... 18

2.6. Pengertian Return Saham... 20

2.7. Jenis Return Saham... 26

2.8. Faktor-faktor yang mempengaruhi return saham... 27

2.9. Pengertian dan Hubungan Risiko dan Return Saham... 31

2.10. Risiko Sistematis (Beta)... 33

2.11. Risiko Tidak Sistematis... 35

2.12.Tinjauan Penelitian Terdahulu ... 36

2.13. Tinjauan Penelitian Terdahulu ... 37

2.14. Hipotesis ... 38

3.2. Definisi Operasional... 39

3.3. Populasi dan Sampel Penelitian. ... 40

3.4. Jenis Data Penelitian ... 42

3.5. Metode Pengumpulan Data ………. 42

3.6. TeknikAnalisis Data ... 43

3.6.1. Analisis Statistik Deskriptif... 43

3.6.2. Analisis Uji Beda T Test ... 43

BAB IV : HASIL DAN PEMBAHASAN 4.1. Hasil Penelitian... 45

4.1.1. Gambaran Singkat Objek Penelitian ...… 45

4.1.2. Return Saham Perusahaan Otomotif... 46

4.1.3. Return Saham Perusahaan Pertambangan ... 51

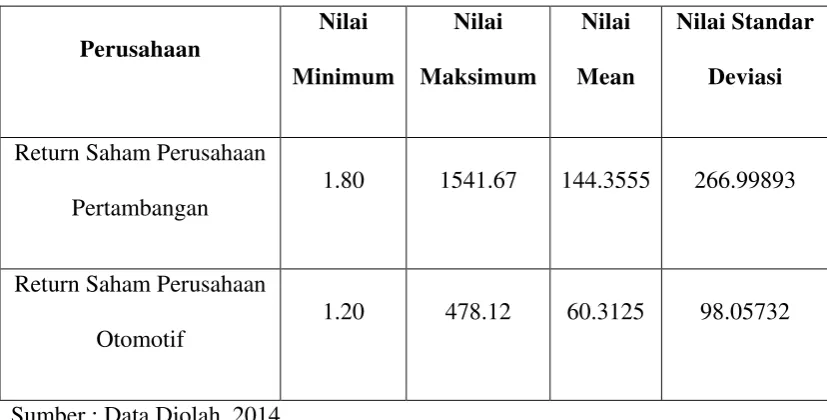

4.1.4 Analisis Deskripsi Data ... 55

4.2. Pembahasan... 57

4.2.1. Return Saham Pada Perusahaan Otomotif... 57

4.2.2. Return Saham Pada Perusahaan Pertambangan ... 58

4.2.3. Hasil Analisis Data... 59

BAB V : KESIMPULAN DAN SARAN 5.1. Kesimpulan... 61

5.2. Saran... 62

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

Tabel 2-1 : Penelitian Terdahulu ... 36

Tabel 3-1 : Data Sampel Perusahaan Manufaktur dibidang Otomotif ... 41

Tabel 3-2 : Data Sampel Perusahaan Pertambangan ... 42

Tabel 4-1 : Output SPSS Statistik Deskriptif ... 55

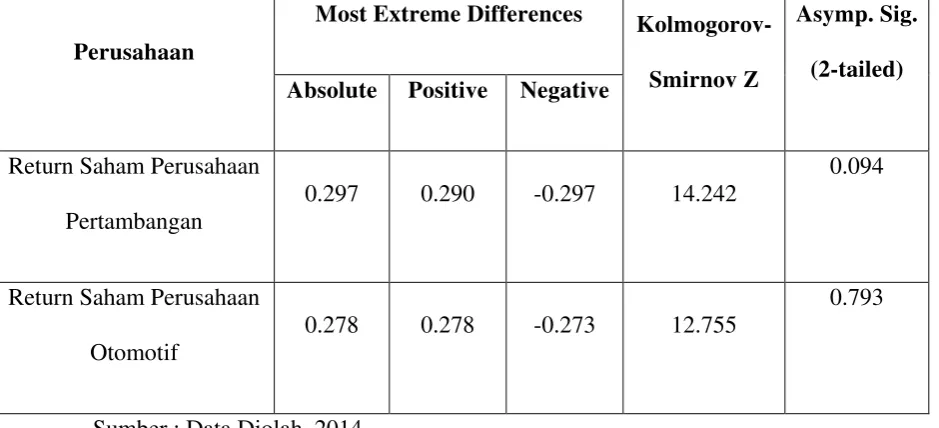

Tabel 4-2 : Kolmogorov-Smirnov Test ... 56

DAFTAR GAMBAR

Gambar 2-1 : Trade –off Risk and Return ... 32

Gambar 2-2 : Risiko Systematic dan Unsystematic ... 35

DAFTAR LAMPIRAN

Lampiran 1 : Hasil Output Perhitungan Uji Beda Program SPSS………….... 65

Lampiran 2 : Perhitungan Return Saham Perusahaan Otomotif ……….. 68

Lampiran 3 : Perhitungan Return Saham Perusahaan Pertambangan ……….. 69

ABSTRAK

ANALISIS PERBEDAAN IMBAL HASIL ANTARA PERUSAHAAN MANUFAKTUR DENGAN PERTAMBANGAN YANG LISTING

DI BURSA EFEK INDONESIA

Para investor termotivasi untuk melakukan investasi salah satunya adalah dengan membeli saham perusahaan dengan harapan untuk mendapatkan kembalian investasi yang sesuai dengan apa yang telah diinvestasikannya yang disebut dengan return saham. Adapun tujuan penelitian ini adalah untuk mengetahui perbedaan imbal hasil antara perusahaan manufaktur dibidang otomotif dan pertambanganyang terdaftar di Bursa Efek Indonesia.

Adapun teknik pengumpulan data yang dipergunakan dalam penelitian ini yaitu studi dokumentasi dengan teknik analisis data untuk mengetahui perbedaan imbal hasil antara perusahaan manufaktur dengan pertambangan yang listing di Bursa Efek Indonesia menggunakan uji beda.

Adapun hasil penelitian ini menunjukkan bahwa jawaban dari rumusan masalah dalam penelitian ini yaitu terdapat perbedaan imbal hasil antara perusahaan manufaktur dibidang otomotif dengan pertambangan yang listing di Bursa Efek Indonesia. Selain itu pengujian uji beda t test berdasarkan tabel Coefficients diketahui bahwa nilai sig. (2-tailed) return saham pertambangan dan perusahaan otomotif sebesar 0,053 yang berarti bahwa nilai sig. (2-tailed) > 0,05, sehingga dapat dikatakan bahwa Ha diterima, dan Ho ditolak yang berarti terdapat perbedaan imbal hasil antara perusahaan manufaktur dibidang otomotif dengan pertambangan yang listing di Bursa Efek Indonesia.

ABSTRACT

RETURN ANALYSIS OF THE DIFFERENCE BETWEEN THE MINING MANUFACTURING COMPANY WITH LISTING

IN INDONESIA STOCK EXCHANGE

The investors are motivated to invest in one of them is by buying shares in the hope to get a return of investment in accordance with what has been invested is called the stock return. The purpose of this study was to determine the difference between the yield of a manufacturing company in the field of automotive and mining are listed in the Indonesia Stock Exchange.

The data collection techniques used in this research study documentation with data analysis techniques to determine the difference between the yield of a manufacturing company with mining listed in Indonesia Stock Exchange using a different test.

The results of this study indicate that the answer to the problem in this research that there is a difference between the yields on the field of automotive manufacturing company with mining listed in Indonesia Stock Exchange. Besides testing different test t test based on table Coefficients known that sig. (2-tailed) and mining stock returns of 0,053 automotive companies which means that the sig. (2-tailed)> 0.05, so it can be said that Ha is accepted, and Ho is rejected which means that there is a difference between the yields on the field of automotive manufacturing company with mines in Indonesian Stock Exchange listing

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Di era ekonomi modern seperti sekarang ini, perusahaan sangat

membutuhkan tambahan modal untuk mendorong kinerja operasional perusahaan.

Salah satu cara bagi perusahaan untuk mendapatkan tambahan modal adalah

dengan menawarkan kepemilikan perusahaan tersebut kepada masyarakat/publik

(go public). Pasar modal adalah tempat bagi perusahaan untuk mengumpulkan

modal dengan cara menawarkan sahamnya kepada masyarakat/publik.

Keterlibatan masyarakat/publik dalam pasar modal adalah dengan cara membeli

saham yang ditawarkan dalam pasar modal. Dengan demikian dapat dikatakan

bahwa terjadi transaksi jual-beli dalam pasar modal layaknya pasar barang dan

jasa pada umumnya.

Pada dasarnya, pasar modal memiliki dua fungsi yaitu fungsi ekonomi

dan fungsi keuangan. Fungsi ekonomi pasar modal adalah menyediakan fasilitas

untuk memidahkan dana dari pihak yang memiliki kelebihan dana kepada pihak

yang membutuhkan dana. Fungsi keuangan pasar modal adalah menyediakan dana

yang dibutuhkan oleh pihak-pihak lainya tanpa harus terlibat secara langsung

dalam kegiatan operasi perusahaan (Husnan, 2005).

Dalam aktivitas pasar modal kedua belah pihak yang memiliki dana

(investor) dan yang membutuhkan dana (emiten) akan memiliki perbedaan

untuk mendapatkan tambahan dana tanpa perlu menunggu hasil dari kegiatan

operasional, sedangkan bagi investor pasar modal adalah salah satu alternatif

untuk melakukan investasi dan mendapatkan keuntungan yang optimal. Suatu

investasi tentunya memiliki resiko tersendiri. Investor tidak dapat secara pasti

mengetahui resiko apa yang akan diterimanya dalam melakukan suatu investasi.

Oleh karena itu seorang investor memerlukan analisis dalam menginvestasikan

dananya dan meminimalkan resiko (Restiyani, 2006). Bagi seorang investor,

investasi dalam sekuritas yang dipilih tentu diharapkan memberikan tingkat

pengembalian (return) yang sesuai dengan resiko yang harus ditanggung oleh para

investor. Bagi para investor, tingkat return ini menjadi faktor utama karena return

adalah hasil yang diperoleh dari suatu investasi (Jogiyanto, 2000).

Salah satu jenis sekuritas yang paling populer di pasar modal adalah

sekuritas saham. Saham adalah surat berharga sebagai bukti penyertaan atau

pemilikan individu atau institusi dalam perusahaan (Ang, 1997). Sedangkan

menurut Husnan, (2005), saham adalah tanda bukti pengambilan bagian atau

peserta dalam perusahaan terbuka (PT). Saham yang dinilai baik adalah saham

yang mampu memberikan return realisasi yang tidak terlalu jauh dari return

ekspektasi. Investor yang memilih untuk berinvestasi di pasar modal dalam

bentuk sekuritas saham berarti berinvestasi dalam prospek perusahaan tersebut.

Perusahaan yang tergabung dalam pasar modal harus mampu meningkatkan nilai

perusahaannya karena nilai perusahaan yang tinggi tentu memberikan gambaran

yang baik dan peluang return yang besar. Apabila perusahaan menganggap semua

investor adalah investor yang rasional maka dengan return ekspektasi yang tinggi

yang dikeluarkan oleh perusahaan emiten sehingga tujuan pendanaan yang

diinginkan perusahaan melalui pasar modal juga terpenuhi.

Para investor termotivasi untuk melakukan investasi salah satunya adalah

dengan membeli saham perusahaan dengan harapan untuk mendapatkan

kembalian investasi yang sesuai dengan apa yang telah diinvestasikannya. Return

merupakan hasil yang diperoleh dari investasi atau tingkat keuntungan yang

dinikmati oleh pemodal atas suatu investasi yang dilakukannya (Hartono, 2000:

107). Tanpa keuntungan yang diperoleh dari suatu investasi yang dilakukannya,

tentunya investor tidak mau melakukan investasi yang tidak ada hasilnya. Setiap

investasi, baik jangka pendek maupun jangka panjang mempunyai tujuan utama

yaitu memperoleh keuntungan yang disebut return, baik secara langsung maupun

tidak langsung.

Konsep return atau imbal hasil merupakan tingkat keuntungan yang

dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Return saham

merupakan income yang diperoleh oleh pemegang saham sebagai hasil dari

investasinya di perusahaan tertentu. Return saham dapat dibedakan menjadi dua

jenis (Jogiyanto 2000), yaitu return realisasi (realized return) dan return

ekspektasi (expected return). Return realisasi merupakan return yang sudah

terjadi dan dihitung berdasarkan data historis. Return realisasi dapat digunakan

sebagai salah satu pengukuran kinerja perusahaan dan dapat digunakan sebagai

dasar penentu return ekspektasi dan risiko di masa yang akan datang, sedangkan

return ekspektasi merupakan return yang diharapkan terjadi di masa mendatang

Dalam teorinya Robbert Ang (1997 : 20.2) yang mengatakan bahwa

return (kembalian) adalah tingkat keuntungan yang dinikmati oleh pemodal atas

suatu investasi yang dilakukannya, dalam hal ini ada beberapa faktor-faktor yang

mem pengaruhi return saham. Menurut IG.K.A. Ulupui (2009) menyatakan rasio

keuangan dapat mempengaruhi return saham, yang meliputi rasio likuiditas, rasio

solvabilitas, rasio aktivitas dan rasio profitabilitas. Dengan hasil bahwa hanya

rasio aktivitas yang mempunyai pengaruh negatif dan rasio likuiditas, rasio

solvabilitas dan rasio profitabilitas berpengaruh positif terhadap return saham.

Sedangkan penelitian Dyah Kumala Trisnaeni (2007) juga membahas pengaruh

kinerja keuangan terhadap return saham, yang meliputi rasio leverage, rasio

profitabilitas dan rasio pasar. Yang menyatakan hasil bahwa rasio leverage dan

rasio profitabilitas mempunyai pengaruh yang negatif terhadap return saham,

sedangkan rasio pasar berpengaruh positif terhadap return saham.

Penelitian mengenai faktor yang mempengaruhi return saham dilakukan

oleh Sudarto et al. (1999). Penelitian tersebut dilakukan terhadap perusahaan

manufaktur yang listing di Bursa Efek Jakarta. Dalam penelitian tersebut return

saham sebagai variabel dependen sedangkan debt to equity ratio dan beta (β)

sebagai variabel independen. Hasil penelitian tersebut menyatakan bahwa,

hubungan antara return dengan debt to equity ratio negatif dan tidak signifikan,

sedangkan hubungan antara return dengan beta positif dan signifikan.

Hasil penelitian Supranto (1990), dalam Sudarto et al. (1990),

menyimpulkan bahwa hubungan return dengan debt to equity ratio negatif dan

tidak signifikan sedangkan hubungan positif yang signifikan antara return dan

return positif dan signifikan, akan tetapi temuan variabel beta berpengaruh positif

dan signifikan terhadap return adalah sejalan dengan temuan Sudarto et al.

(1998). Zulbahridar dan Jonius (2002) menyimpulkan bahwa dalam analisa

menunjukkan variable independen yaitu risiko (beta dan standar deviasi) dari

leverage keuangan (Debt on equity dan debt to equity ratio) secara bersama-sama

mempunyai hubungan negative yang mempunyai pengaruh signifikan terhadap

tingkat keuntungan (return) saham.

Konsep risiko tidak terlepas kaitannya dengan return, karena investor

selalu mengharapkan tingkat return yang sesuai atas setiap risiko investasi yang

dihadapinya. Menurut Brigham et al. (1999:192), pengertian dari return adalah

“measure the financial performance of an investment”. Pada penelitian ini, return

digunakan pada suatu investasi untuk mengukur hasil keuangan suatu perusahaan.

Horne dan Wachoviz (1998:26) mendefinisikan return sebagai:“Return as benefit

which related with owner that includes cash dividend last year which is paid,

together with market cost appreciation or capital gain which is realization in the

end of the year”. Menurut Jones (2000:124) “return is yield dan capital gain

(loss)”. (1) Yield, yaitu cash flow yang dibayarkan secara periodik kepada

pemegang saham (dalam bentuk dividen), (2) Capital gain (loss), yaitu selisih

antara harga saham pada saat pembelian dengan harga saham pada saat penjualan.

Hal tersebut diperkuat oleh Corrado dan Jordan (2000:5) yang menyatakan bahwa

”Return from investment security is cash flow and capital gain/loss”. Berdasarkan

pendapat yang telah dikemukakan, dapat diambil kesimpulan return saham adalah

keuntungan yang diperoleh dari kepemilikan saham investor atas investasi yang

Dari pengujian-pengujian yang telah dilakukan oleh berbagai peneliti

terdahulu masih terjadi perbedaan hasil penelitian (research gap) mengenai

kinerja keuangan perusahaan yang berpengaruh terhadap return saham. Karena

tidak semua kinerja keuangan mempunyai pengaruh yang positif dan signifikan

terhadap return saham, sebab lain juga bisa dijadikan tolak ukur dalam

mengambil keputusan investasi misalnya terjadinya krisis atau faktor ekonomi

lainya. Dalam penelitian ini peneliti hanya menggunakan analisis laporan

keuangan yang dapat mengukur kinerja keuangan perusahaan dengan

menggunakan rasio keuangan yang terdiri dari rasio likuiditas, rasio solvabilitas,

rasio aktivitas, rasio profitabilitas dan rasio pasar untuk melihat kondisi keuangan

yang terjadi di perusahaan terhadap return saham.

Pada dasarnya nilai return saham dari setiap sekuritas berbeda-beda satu

sama lainnya. Tidak semua sekuritas akan memberikan return yang sama bagi

para investor. Return dari suatu sekuritas ditentukan oleh banyak hal seperti

kinerja perusahaan dan strategi perusahaan mengelola laba yang dimiliki.

Perusahaan dianggap gagal keuangannya jika perusahaan tersebut tidak mampu

membayar kewajibannya pada waktu jatuh tempo meskipun total aktiva melebihi

total kewajibannya pada waktu jatuh tempo. Kondisi yang membuat para investor

dan kreditor merasa khawatir jika perusahaan mengalami kesulitan keuangan

(financial distress) yang mengarah pada kebangkrutan. Apabila perusahaan

tersebut diindikasikan akan mengalami gagal keuangannya berarti perusahaan

tersebut tidak mampu menghasilkan return yang menguntungkan bagi pihak

investor dan pada akhirnya harga sahamnya akan mengalami penurunan (Prawira,

Bisnis di bidang manufaktur yang dalam penelitian ini dikhususkan pada

perusahaan yang bergerak dibidang otomotif dan pertambangan saat ini

berkembang pesat dengan kemudahan yang diberikan pemerintah dalam

mendirikan perusahaan bagi pihak swasta untuk tujuan menarik pemodal asing,

membuat menjamurnya perusahaan yang bergerak dibidang otomotif dan

pertambangan sehingga membuat persaingan antar perusahaan juga meningkat

yang mengakibatkan banyak perusahaan berupaya menarik dana dari investasi

pihak luar perusahaan dengan menjanjikan pembayaran imbal hasil atau return

yang tinggi.

Berdasarkan laporan keuangan perusahaan manufaktur dibidang otomotif

dan pertambangan yang terdaftar di Bursa Efek Indonesia untuk periode tahun

2008 dan 2011 dapat diketahui bahwa terjadi perbedaan dalam pembayaran imbal

hasil atau return saham kepada investornya. Dimana pada perusahaan manufaktur

yang bergerak dibidang otomotif lebih memberikan imbal hasil berupa return

realisasi, sedangkan untuk perusahaan yang bergerak dalam bidang pertambangan

lebih dominan memberikan imbal hasil berupa return ekspektasi.

Adapun return realisasi merupakan return yang sudah terjadi dan dihitung

berdasarkan data historis. Return realisasi dapat digunakan sebagai salah satu

pengukuran kinerja perusahaan dan dapat digunakan sebagai dasar penentu return

ekspektasi dan risiko di masa yang akan datang. Sedangkan return ekspektasi

merupakan return yang diharapkan terjadi di masa mendatang dan masih bersifat

tidak pasti. Hal ini dikarenakan perusahaan otomotif merupakan perusahaan yang

sehingga perusahaan lebih memilih return realisasi untuk meminimalisir

terjadinya resiko yang akan diterima perusahaan.

Sedangkan perusahaan pertambangan lebih dominan memberikan imbal

hasil berupa return ekspektasi dikarenakan perkembangan perusahaan

pertambangan dalam perkembangan cukup stabil sehingga perusahaan juga

memberikan imbal hasil yang lebih tetap.

Berdasarkan data yang terlampir dapat dilihat bahwa beberapa perusahaan

manufaktur dibidang otomotif dan pertambangan yang sudah membagi return

saham. Hal ini menunjukkan bahwa kemampuan perusahaan baik dalam

membayar return saham kepada para investor. Namun besarnya return saham

yang dibayarkan tersebut dari tahun ke tahun pada beberapa perusahaan

mengalami penurunan, hal ini sangat tidak diinginkan para investor seperti

dijelaskan oleh Indriyo dan Basri (2003, hal. 231) bahwa semakin tinggi return

saham yang dibayarkan berarti menunjukkan kinerja keuangan perusahaan yang

baik dan semakin tinggi kesejahteraan para investor.

Berdasarkan data dapat dilihat adanya peningkatan dan penurunan return

saham pada perusahaan manufaktur dibidang otomotif dan pertambangan yang

terdaftar di Bursa Efek Indonesia, dimana hal ini menunjukkan kemampuan

perusahaan membayar imbal hasil saham dengan sejumlah equity yang dimiliki.

Nilai return saham atau imbal hasil yang tinggi berarti kinerja keuangan

perusahaan sudah baik dalam memenuhi kewajibannya. Namun berdasarkan data

yang ada ternyata beberapa perusahaan otomotif dan pertambangan belum dapat

meningkatkan pembayaran return sahamnya, hal ini tidak sesuai dengan Brigham

menunjukkan tingginya kemampuan perusahaan memenuhi kewajiban jangka

panjang dengan sejumlah ekuitas yang dimiliki”. Jadi secara keseluruhan dapat

dilihat berdasarkan data bahwa masih ada beberapa perusahaan manufaktur di

bidang otomotif dan pertambangan yang belum membayar imbal hasil atau return

saham kepada para investor.

Peneliti ingin meneliti informasi lebih lanjut tentang besarnya pembayaran

inbal hasil atau return saham, secara khusus untuk perusahaan manufaktur

dibidang otomotif dan pertambangan yang terdaftar di BEI dari tahun 2008-2011.

Berdasarkan latar belakang masalah di atas, peneliti tertarik untuk mengadakan

penelitian yaitu “Analisis Perbedaan Imbal Hasil antara Perusahaan Manufaktur

dengan Pertambangan yang Listing di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka perumusan masalah

dalam penelitian ini adalah “apakah terdapat perbedaan imbal hasil antara

perusahaan manufaktur dibidang otomotif dengan pertambangan yang listing di

Bursa Efek Indonesia”.

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah “Untuk mengetahui perbedaan Imbal

hasil antara perusahaan manufaktur dibidang otomotif dan pertambangan yang

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini dilakukan, yaitu :

1. Bagi perusahaan, hasil penelitian ini diharapkan dapat menjadi bahan

pertimbangan dalam pengambilan keputusan berkaitan dengan masalah

analisis imbal hasil antara perusahaan manufaktur dibidang otomotif dengan

pertambangan yang listing di Bursa Efek Indonesia.

2. Bagi penulis, penelitian ini dapat memberikan pengalaman belajar dan sebagai

suatu kesempatan dalam menerapkan ilmu yang didapat dari bangku

perkuliahan sekaligus sebagai bahan perbandingan antara hal hal teoritis dan

praktis guna menambah wawasan ilmu pengetahuan

3. Bagi peneliti lain, hasil penelitian ini diharapkan dapat memberikan referensi

ataupun memberikan inspirasi untuk melakukan penelitian sejenis dengan

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Pasar Modal

Pasar modal (capital modal) adalah pasar keuangan untuk dana-dana

jangka panjang dan merupakan pasar yang konkret. Dana jangka panjang adalah

dana yang jatuh temponya lebih dari satu tahun. Pasar modal dalam arti sempit

adalah suatu tempat dalam pengertian fisik yang terorganisasi tempat efek-efek

diperdagangkan yang disebut bursa efek. Pengertian bursa efek (stock exchange)

adalah suatu sistem yang terorganisasi yang mempertemukan penjual dan pembeli

efek yang dilakukan baik secara langsung maupun tidak langsung. Pengertian efek

adalah setiap surat berharga (sekuritas) yang diterbitkan oleh perusahaan,

misalnya: surat pengakuan utang, surat berharga komersial (commercial paper),

saham, obligasi, tanda bukti utang, bukti right (right issue), dan waran (warrant).

Definisi pasar modal menurut Kamus Pasar Uang dan Modal adalah pasar

konkret atau abstrak yang mempertemukan pihak yang menawarkan dan

memerlukan dana jangka panjang, yaitu jangka satu tahun ke atas. Umumnya

yang termasuk pihak penawar adalah perusahaan asuranssi, dana pensiun,

bank-bank tabungan sedangkan yang termasuk peminat adalah pengusaha, pemerintah

dan masyarakat umum.

Pengertian pasar modal secara umum adalah suatu sistem keuangan yang

terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua

lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang

gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi,

dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang

efek (Sunariyah, 2000 : 4). Dilihat dari pengertian akan pasar modal diatas, maka

jelaslah bahwa pasar modal juga merupakan salah satu cara bagi perusahaan

dalam mencari dana dengan menjual hak kepemilikkan perusahaan kepada

masyarakat

Pasar modal berbeda dengan pasar uang (money market). Pasar uang

berkaitan dengan instrument keuangan jangka pendek (jatuh tempo kurang dari

satu tahun) dan merupakan pasar yang abstrak. Instrument pasar uang biasanya

terdiri dari berbagai jenis surat berharga jangka pendek seperti sertifikat deposito,

commercial papper, Sertifikat Bank Indonesia (SBI), dan Surat Berharga Pasar

Uang (SPBU).

Pasar Modal memiliki peran penting bagi perekonomian suatu negara

karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi

pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana

dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat

digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan

lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi

pada instrumen keuangan seperti saham, obligasi dan

demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan

karakteristik keuntungan dan risiko masing-masing instrumen. Sehingga dapat

disimpulkan bahwa Pasar Modal merupakan tempat bertemunya investor sebagai

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi),

ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar

modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain

(misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan

demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual

beli dan kegiatan terkait lainnya. Instrumen keuangan yang diperdagangkan di

pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1

tahun) seperti saham, obligasi, waran, right, reksa dana, dan berbagai instrumen

derivatif seperti option, futures, dan lain-lain.

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal

mendefinisikan pasar modal sebagai “kegiatan yang bersangkutan dengan

Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan

dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan Efek”. Pasar Modal memiliki peran penting bagi perekonomian suatu

negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana

bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan

dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal

dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja

dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk

berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan

lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang

dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing

2.2. Perkembangan Pasar Modal dan Mekanisme Pasar Modal

Pasar Modal Indonesia telah ada sejak zaman Hindia Belanda, tepatnya

pada tanggal 14 Desember 1912 di Batavia, namun perkembangannya mengalami

masa pasang – surut akibat berbagai faktor, mulai dari Perang Dunia I dan II

hingga perpindahan kekuasaan dari pemerintah kolonial kepada Pemerintah

Republik Indonesia (RI). Selanjutnya, pihak Pemerintah RI melakukan

pembentukan ulang Pasar Modal Indonesia melalui Undang-Undang Darurat No.

13 tahun 1951 yang kemudian dipertegas oleh Undang-Undang Republik

Indonesia No.15 tahun 1952.

Dalam 2 dasawarsa selanjutnya, perkembangan Pasar Modal Indonesia

mengalami stagnasi sehubungan dengan dihentikannya kegiatan Pasar Modal

sepanjang dekade 1960-an hingga akhir pertengahan 1970-an. Pada tahun 1977,

Pemerintah mengaktifkan kembali Pasar Modal Indonesia dengan ditandai go

public. Namun, dunia Pasar Modal Indonesia baru benar-benar mengalami

perkembangan pada sekitar akhir dekade 1980-an, yang antara lain ditandai

dengan pendirian PT Bursa Efek Surabaya (BES) pada tahun 1989 dan

swastanisasi PT Bursa Efek Jakarta (BEJ) pada tahun 1992.

Penetapan Undang-Undang No. 8 tahun 1995 tentang Pasar Modal juga

semakin mengukuhkan peran BEJ dan BES sebagai bagian dari Self Regulatory

Organization (SRO) Pasar Modal Indonesia. Sejak itu, BEJ tumbuh pesat berkat

sejumlah pencapaian di bidang teknologi perdagangan, antara lain dengan

komputerisasi perdagangan melalui sistem Jakarta Automated Trading System

Trading System pada tahun 2002. Sementara itu, BES mengembangkan pasar

obligasi dan derivatif.

Tahun 2007 menjadi titik penting dalam sejarah perkembangan Pasar

Modal Indonesia. Dengan persetujuan para pemegang saham kedua bursa, BES

digabungkan ke dalam BEJ yang kemudian menjadi Bursa Efek Indonesia (BEI)

dengan tujuan meningkatkan peran pasar modal dalam perekonomian Indonesia.

Pada tahun 2008, Pasar Modal Indonesia terkena imbas krisis keuangan dunia.

IHSG, yang sempat menyentuh titik tertinggi 2.830,26 pada tanggal 9 Januari

2008, terperosok jatuh hingga 1.111,39 pada tanggal 28 Oktober 2008 sebelum

ditutup pada level 1.355,41 pada akhir tahun 2008. Kemerosotan tersebut

dipulihkan kembali dengan pertumbuhan 86,98% pada tahun 2009 dan 46,13%

pada tahun 2010.

2.3. Mekanisme Pasar Modal

Investor tertarik untuk menanamkan modal melalui pasar modal karena

adanya mekanisme pasar yang baik yang dapat menjamin interaksi dengan

pengusaha melalui pasar modal secara fair karena disertai adanya informasi yang

lengkap dan jelas untuk mempertimbangkan adanya keuntungan ataupun resiko

investasi secara transparan.

Bagi emiten, mekanisme pasar modal yang baik akan mempermudah

untuk memperoleh modal dari para investor, sehingga tidak membutuhkan proses

yang rumit serta dapat mengumpulkan dana dalam jumlah yang besar.

dikelompokkan dalam dua macam aktivitas utama, yakni aktivitas pasar perdana

(primary market) dan pasar sekunder (secondary market)

Pasar perdana adalah pasar dimana efek-efek diperdagangkan untuk

pertama kalinya sebelum dicatatkan di bursa efek. Saham atau efek yang pertama

kali diperdagangkan biasanya ditawarkan oleh pihak penjamin emisi

(underwriter) kepada investor melalui perantara pedagang efek. perantara

pedagang efek ini bertindak sebagai agen penjual saham. Proses penjualan

perdana ini biasanya disebut dengan Initial Public Offering (IPO) atau penawaran

umum perdana.

Mekanisme penjualan saham yang kedua disebut dengan pasar sekunder.

Adapun pasar sekunder adalah pasar dimana efek-efek yang telah dicatatkan di

bursa efek diperjual belikan secara bebas. Dalam pasar sekunder ini, investor

diberikan kesempatan seluas-luasnya untuk membeli atau menjual saham yang

telah tercatat tersebut melalui perantara yang disebut dengan pialang.

2.4. Jenis dan Fungsi Pasar Modal

Pasar modal dibedakan menjadi 2 yaitu pasar perdana dan pasar

sekunder :

1. Pasar Perdana (Primary Market)

Pasar Perdana adalah penawaran saham pertama kali dari emiten kepada

para pemodal selama waktu yang ditetapkan oleh pihak penerbit (issuer)

sebelum saham tersebut belum diperdagangkan di pasar sekunder. Biasanya

perdana ditetukan oleh penjamin emisi dan perusahaan yang go public

berdasarkan analisis fundamental perusahaan yang bersangkutan.

Dalam pasar perdana, perusahaan akan memperoleh dana yang

diperlukan. Perusahaan dapat menggunakan dana hasil emisi untuk

mengembangkan dan memperluas barang modal untuk memproduksi barang

dan jasa. Selain itu dapat juga digunakan untuk melunasi hutang dan

memperbaiki struktur pemodalan usaha. Harga saham pasar perdana tetap,

pihak yang berwenang adalah penjamin emisi dan pialang, tidak dikenakan

komisi dengan pemesanan yang dilakukan melalui agen penjualan.

2. Pasar Sekunder ( Secondary Market )

Pasar sekunder adalah tempat terjadinya transaksi jual-beli saham

diantara investor setelah melewati masa penawaran saham di pasar perdana,

dalam waktu selambat-lambatnya 90 hari setelah ijin emisi diberikan maka

efek tersebut harus dicatatkan di bursa. Dengan adanya pasar sekunder para

investor dapat membeli dan menjual efek setiap saat. Sedangkan manfaat bagi

perusahaan, pasar sekunder berguna sebagai tempat untuk menghimpun

investor lembaga dan perseorangan.

Harga saham pasar sekunder berfluktuasi sesuai dengan ekspetasi pasar,

pihak yang berwenang adalah pialang, adanya beban komisi untuk penjualan

dan pembelian, pemesanannya dilakukan melalui anggota bursa, jangka

waktunya tidak terbatas. Tempat terjadinya pasar sekunder di dua tempat,

yaitu:

1. Bursa regular. Bursa reguler adalah bursa efek resmi seperti Bursa Efek

2. Bursa parallel. Bursa paralel atau over the counter adalah suatu sistem

perdagangan efek yang terorganisir di luar bursa efek resmi, dengan bentuk

pasar sekunder yang diatur dan diselenggarakan oleh Perserikatan

Perdagangan Uang dan Efek-efek (PPUE), diawasi dan dibina oleh

Bapepam. Over the counter karena pertemuan antara penjual dan pembeli

tidak dilakukan di suatu tempat tertentu tetapi tersebar diantara kantor para

broker atau dealer.

Fungsi Pasar Modal

Tempat bertemunya pihak yang memiliki dana lebih (lender) dengan pihak

yang memerlukan dana jangka panjang tersebut (borrower). Pasar modal

mempunyai dua fungsi yaitu ekonomi dan keuangan. Di dalam ekonomi, pasar

modal menyediakan fasilitas untuk memindahkan dana dari lender ke borrower.

Dengan menginvestasikan dananya lender mengharapkan adanya imbalan atau

return dari penyerahan dana tersebut. Sedangkan bagi borrower, adanya dana dari

luar dapat digunakan untuk usaha pengembangan usahanya tanpa menunggu dana

dari hasil operasi perusahaannya. Di dalam keuangan, dengan cara menyediakan

dana yang diperlukan oleh borrower dan para lender tanpa harus terlibat langsung

dalam kepemilikan aktiva riil.

2.5. Saham

Saham adalah bukti kepemilikan bagian modal perseroan yang memberikan

berbagai hak menurut ketentuan undang-undang. Menurut Rusdin (2006), saham

ialah sertifikat yang menunjukkan bukti kepemilikan status perusahaan, dan

Dalam prakteknya terdapat beberapa saham yang diperdagangkan, dibedakan

menurut cara peralihan dan manfaat yang diperoleh bagi pemegang saham. Nilai

saham terbagi atas 3 jenis, yaitu:

1. Nilai Nominal, yaitu nilai yang tercantum dalam sertifikat saham yang

bersangkutan, di Indonesia saham yang diterbitkan harus memiliki nilai

nominal dan untuk satu jenis saham yang sama pada suatu perusahaan harus

memiliki satu jenis nilai nominal.

2. Nilai Dasar, yaitu nilai yang ditentukan dari harga perdana saat saham tersebut

diterbitkan, harga dasar ini akan berubah sejalan dengan dilakukannya

berbagai tindakan emiten yang berhubungan dengan saham, antara lain : Right

Issue, Stock Split, ataupun Waran.

3. Nilai Pasar, yaitu harga suatu saham pada pasar yang sedang berlangsung, jika

bursa sudah tutup maka harga pasar saham tersebut adalah harga

penutupannya.

Berdasarkan atas cara peralihan, saham dibedakan menjadi dua, yaitu

saham atas unjuk (Bearer Stock) dan saham atas nama (Registered stock).

1. Saham atas unjuk (Bearer Stock), adalah saham yang tidak ditulis nama

pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor

yang lain.

2. Saham atas nama (Registered Stock), adalah saham yang ditulis dengan jelas

siapa pemiliknya. Dimana cara pengalihannya harus melalui prosedur

tertentu, yaitu dengan dokumen peralihan dan kemudian nama pemiliknya

Berdasarkan manfaat yang diperoleh pemegang saham, saham dibedakan

menjadi :

1. Saham biasa (Common Stock) Saham biasa merupakan jenis efek yang paling

sering dipergunakan oleh emiten untuk memperoleh dana dari masyarakat dan

juga merupakan jenis yang paling popular di pasar modal.

2. Saham Preferen (Preferred Stock) Saham preferen adalah bentuk gabungan

antara obligasi dan saham biasa. Jenis saham ini sering disebut dengan

sekuritas campuran. Saham preferen sama dengan saham biasa karena tidak

memiliki tanggal jatuh tempo dan juga mewakili kepemilikan dari modal. Di

lain pihak saham preferen sama juga dengan obligasi karena jumlah atas

devidennya tetap selama masa berlaku dari saham, memiliki klaim atas laba

dan aktiva sebelumnya, memiliki hak tebus, dan dapat dipertukarkan dengan

saham biasa.

3. Participating Preferred Stock Saham ini disamping memperoleh deviden tetap

seperti yang telah ditentukan juga memperoleh extra deviden apabila

perusahaan dapat mencapai sasaran yang telah ditetapkan. Besaran deviden

jenis ini lebih kecil dari jenis saham preferen lainnya

2.6. Pengertian Return Saham

Reaksi pasar ditunjukkan dengan adanya perubahan harga saham dari

sekuritas tersebut dan diukur dengan mengunakan return sebagai nilai perubahaan

harga atau dengan menggunakan abnormal return kepada pasar dan sebaliknya.

Return saham merupakan hasil atau keuntungan yang diperoleh pemegang saham

capital gain (loss) dan dividen. Capital gain (loss) merupakan selisih laba rugi

yang dialami oleh pemegang saham karena harga saham relatif tinggi atau rendah

dibandingkan harga saham periode sebelumnya. Sedang dividen merupakan

bagian dari laba perusahaan yang dibagikan pada periode tertentu sesuai dengan

keputusan manajemen.

Para investor membeli saham, berarti membeli prospek perusahaan. Bila

prospek perusahaan membaik, maka harga saham tersebut akan meningkat.

Dengan naiknya harga saham diharapkan return saham juga naik, karena return

saham merupakan selisih antara harga saham sekarang dikurangi dengan harga

saham sebelumnya (Husnan, 2002).

Ekspetasi dari para investor terhadap investasinya adalah memperoleh

return (tingkat pengembalian) sebesar-besarnya dengan risiko tertentu. Return

tersebut dapat berupa capital gain ataupun dividen untuk investasi pada saham

dan pendapatan bunga untuk investasi pada surat hutang. Return tersebut yang

menjadi indikator untuk meningkatkan wealth para investor, termasuk di

dalamnya para pemegang saham. Dividen merupakan salah satu bentuk

peningkatan wealth pemegang saham (Suharli 2004). Investor akan sangat senang

apabila mendapatkan return investasi yang semakin tinggi dari waktu ke waktu.

Oleh karena itu, investor dan investor potensial memiliki kepentingan untuk

mampu memprediksi berapa besar investasi mereka. Investor selalu mencari

alternatif investasi yang memberikan return tertinggi dengan tingkat risiko

tertentu. Mengingat risiko yang melekat pada investasi saham, konsep risiko tidak

terlepas kaitannya dengan return, karena investor selalu mengharapkan tingkat

Brigham et al. (1999:192), pengertian dari return adalah “measure the financial

performance of an investment”. Pada penelitian ini, return digunakan pada suatu

investasi untuk mengukur hasil keuangan suatu perusahaan.

Horne dan Wachoviz (1998:26) mendefinisikan return sebagai:“Return as

benefit which related with owner that includes cash dividend last year which is

paid, together with market cost appreciation or capital gain which is realization

in the end of the year”. Menurut Jones (2000:124) “return is yield dan capital

gain (loss)”.

1. Yield, yaitu cash flow yang dibayarkan secara periodik kepada pemegang

saham (dalam bentuk dividen),

2. Capital gain (loss), yaitu selisih antara harga saham pada saat pembelian

dengan harga saham pada saat penjualan. Hal tersebut diperkuat oleh Corrado

dan Jordan (2000:5) yang menyatakan bahwa ”Return from investment

security is cash flow and capital gain/loss”.

Berdasarkan pendapat yang telah dikemukakan, dapat diambil

kesimpulan return saham adalah keuntungan yang diperoleh dari kepemilikan

saham investor atas investasi yang dilakukannya, yang terdiri dari dividen dan

capital gain/loss. Dividen merupakan keuntungan perusahaan yang dibagikan

kepada pemegang saham dalam suatu periodik tertentu. Capital gain/loss dalam

suatu periode merupakan selisih antara harga saham semula (awal periode dengan

harganya di akhir periode). Bila harga saham pada akhir periode lebih tinggi dari

harga awalnya, maka dikatakan investor memperoleh capital gain, sedangkan bila

Return saham merupakan hasil yang diperoleh dari investasi. Return dapat

berupa return realisasi (realized return) dan return ekspektasi (expected return)

(Jogiyanto,2000;107). Return realisasi merupakan return yang telah terjadi.

Return realisasi penting karena dapat digunakan sebagai salah satu pengukuran

kinerja perusahaan serta sebagai dasar penentu return ekspektasi dan risiko masa

yang akan datang.

Return ekspektasi adalah return yang diharapkan akan diperoleh investor

dimasa yang akan datang. Berbeda dengan return realisasi yang sifatnya sudah

terjadi, return ekspektasi bersifat belum terjadi namun diharapkan akan terjadi.

Return merupakan salah satu dasar yang digunakan oleh investor dalam

mengambil keputusan investasi karena return merupakan tujuan utama seseorang

berinvestasi. Dengan adanya return, diharapkan seseorang akan termotivasi untuk

berinvestasi. Return juga merupakan imbalan yang diberikan oleh suatu

perusahaan kepada investor atas keberaniannya menanggung risiko atas investasi

yang dilakukannya. Return total sering disebut return saham, yaitu perubahan

kemakmuran dari perubahan harga saham dan perubahan pendapatan dari dividen

yang diterima. Perubahan kemakmuran ini menunjukkan tambahan kekayaan

sebelumnya.

Pemegang saham dalam investasinya dapat mendapatkan return yang

ditawarkan suatu saham dalam bentuk capital gain dan dividen. Capital gain

merupakan selisih harga saham sekarang relatif dengan harga saham periode yang

lalu. Dividen merupakan keuntungan perusahaan yang dibagikan kepada

pemegang saham. Biasanya tidak seluruh keuntungan perusahaan dibagikan

dividen yang diterima ditentukan dalam Rapat Umum Pemegang Saham (RUPS)

perusahaan tersebut. Namun yang perlu diperhatikan adalah bahwa perusahaan

tidak selalu membagikan dividen kepada para pemegang saham tetapi bergantung

pada kondisi perusahaan itu sendiri. Ini berarti bahwa jika perusahaan mengalami

kerugian tentu saja deviden tidak akan dibagikan pada tahun berjalan tersebut.

Deviden yang dibagikan dapat berupa deviden tunai maupun dividen saham.

Konsep risiko tidak terlepas kaitannya dengan return, karena investor

selalu mengharapkan tingkat return yang sesuai atas setiap risiko investasi yang

dihadapinya. Menurut Brigham et al. (1999:192), pengertian dari return adalah

“measure the financial performance of an investment”. Pada penelitian ini, return

digunakan pada suatu investasi untuk mengukur hasil keuangan suatu perusahaan.

Horne dan Wachoviz (1998:26) mendefinisikan return sebagai:“Return as benefit

which related with owner that includes cash dividend last year which is paid,

together with market cost appreciation or capital gain which is realization in the

end of the year”. Menurut Jones (2000:124) “return is yield dan capital gain

(loss)”. (1) Yield, yaitu cash flow yang dibayarkan secara periodik kepada

pemegang saham (dalam bentuk dividen), (2) Capital gain (loss), yaitu selisih

antara harga saham pada saat pembelian dengan harga saham pada saat penjualan.

Hal tersebut diperkuat oleh Corrado dan Jordan (2000:5) yang menyatakan bahwa

”Return from investment security is cash flow and capital gain/loss”. Berdasarkan

pendapat yang telah dikemukakan, dapat diambil kesimpulan return saham adalah

keuntungan yang diperoleh dari kepemilikan saham investor atas investasi yang

dilakukannya, yang terdiri dari dividen dan capital gain/loss. Dividen merupakan

periodik tertentu. Capital gain/loss dalam suatu periode merupakan selisih antara

harga saham semula (awal periode dengan harganya di akhir periode). Bila harga

saham pada akhir periode lebih tinggi dari harga awalnya, maka dikatakan

investor memperoleh capital gain, sedangkan bila yang terjadi sebaliknya maka

investor dikatakan memperoleh capital loss.

Return saham juga merupakan hasil yang diperoleh dari suatu investasi.

Menurut Jogiyanto (2008: 109), return saham dibedakan menjadi dua yaitu return

realisasi (realized return) dan return ekspektasi (expected return). Return realisasi

merupakan return yang sudah terjadi yang dihitung berdasarkan data historis.

Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar

penentuan return dan risiko dimasa mendatang. Return ekspektasi merupakan

return yang diharapkan di masa mendatang dan masih bersifat tidak pasti. Dalam

melakukan investasi investor dihadapkan pada ketidakpastian (uncertainty) antara

return yang akan diperoleh dengan risiko yang akan dihadapinya. Semakin besar

return yang diharapkan akan diperoleh dari investasi, semakin besar pula

risikonya, sehingga dikatakan bahwa return ekspektasi memiliki hubungan positif

dengan risiko. Risiko yang lebih tinggi biasanya dikorelasikan dengan peluang

untuk mendapatkan return yang lebih tinggi pula (high risk high return, low risk

low return). Tetapi return yang tinggi tidak selalu harus disertai dengan investasi

yang berisiko. Hal ini bisa saja terjadi pada pasar yang tidak rasional.

Return yang diterima oleh investor di pasar modal dibedakan menjadi dua jenis

yaitu current income (pendapatan lancar) dan capital gain/capital loss

(keuntungan selisih harga). Current income adalah keuntungan yang didapat

biasanya diterima dalam bentuk kas atau setara kas sehingga dapat diuangkan

secara cepat. Misalnya dividen saham yaitu dibayarkan dalam bentuk saham yang

bisa dikonversi menjadi uang kas dengan cara menjual saham yang diterimanya,

sedangkan Capital gain (loss) merupakan selisih laba (rugi) yang dialami oleh

pemegang saham karena harga saham sekarang relatif lebih tinggi (rendah)

dibandingkan harga saham sebelumnya. Jika harga saham sekarang (Pt) lebih

tinggi dari harga saham periode sebelumnya (Pt-1) maka pemegang saham

mengalami capital gain. Jika yang terjadi sebaliknya maka pemegang saham akan

mengalami capital loss.

Dalam penelitian ini return saham yang digunakan adalah capital gain

(loss). Capital gain (loss) merupakan selisih laba (rugi) yang dialami oleh

pemegang saham karena harga saham sekarang relatif lebih tinggi (rendah)

dibandingkan harga saham sebelumnya. Menurut Ang (1997), menyatakan bahwa

tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi tentunya

investor tidak mau berinvestasi jika pada akhirnya tidak ada hasil. Lebih lanjut

setiap investasi baik jangka panjang maupun jangka pendek mempunyai tujuan

untuk mendapatkan keuntungan.

2.7. Jenis Return Saham

Menurut Jogiyanto (2008:109) saham dibedakan menjadi dua: (1) return

realisasi merupakan return yang telah terjadi, (2) return ekspektasi merupakan

return yang diharapkan akan diperoleh oleh investor di masa yang akan datang.

Berdasarkan pengertian return, bahwa return suatu saham adalah hasil yang

berjalan dengan periode sebelumnya dengan mengabaikan dividen, maka dapat

ditulis rumus: Ross et al. (2003:238).

Pt - P(t-1) Ri =

P(t-1)

Keterangan:

Ri = Return saham

Pt = Harga saham pada periode t

Pt-1 = Harga saham pada periode t-1

Selain return saham terdapat juga return pasar (Rm) yang dapat dihitung

dengan rumus: Jogiyanto (2008 : 232)

IHSG1 - IHSGt-1

Rm =

IHSGt-1

Keterangan:

Rm = Return pasar

IHSGt = Indeks harga saham gabungan pada periode t

IHSGt-1 = Indeks harga saham gabungan pada periode t-1

2.8. Faktor-faktor yang mempengaruhi return saham

Informasi yang tersedia di pasar modal memiliki peranan yang penting

untuk mempengaruhi segala macam bentuk transaksi perdagangan di pasar modal

tersebut. Hal ini disebabkan karena para pelaku di pasar modal akan melakukan

analisis lebih lanjut terhadap setiap pengumuman atau informasi yang masuk ke

oleh emiten akan mempengaruhi para (calon) investor dalam mengambil

keputusan untuk memilih portofolio investasi yang efisien.

Menurut Jogiyanto (2008 : 351), para pelaku pasar modal akan

mengevaluasi setiap pengumuman yang diterbitkan oleh emiten, sehingga hal

tersebut akan menyebabkan beberapa perubahan pada transaksi perdagangan

saham, misalnya adanya perubahan pada volume perdagangan saham, perubahan

pada harga saham, proporsi kepemilikan, dan lain-lain. Hal ini mengindikasikan

bahwa pengumuman yang masuk ke pasar memiliki kandungan informasi,

sehingga direaksi oleh para pelaku di pasar modal. Suatu pengumuman memiliki

kandungan informasi jika pada saat transaksi perdagangan terjadi, terdapat

perubahan terutama perubahan harga saham. Berubahnya harga saham akan

mempengaruhi return saham yaitu semakin tinggi harga saham berarti semakin

meningkat return yang diperoleh investor.

Menurut Alwi (2003: 87) bahwa pergerakan naik-turun harga saham dari

suatu perusahaan go public menjadi fenomena umum yang sering dilihat di lantai

bursa efek yang tidak banyak orang yang mengerti atau banyak yang masih

bingung mengapa harga saham suatu perusahaan bisa berfluktuasi secara drastis

pada periode tertentu. Sebagai salah satu instrumen ekonomi ada faktor-faktor

yang mempengaruhi harga saham di suatu bursa efek, baik harga saham individual

maupun harga saham gabungan misalnya IHSG dan indeks LQ45, yaitu faktor

internal (lingkungan mikro) dan eksternal (lingkungan makro).

1. Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan,

rincian kontrak, produk baru, perubahan harga, penarikan produk baru,

laporan produksi, laporan keamanan produk dan laporan penjualan.

2. Pengumuman pendanaan (financing announcements), seperti pengumuman

yang berhubungan dengan ekuitas dan hutang, sekuritas yang hybrid,

leasing, kesepakatan kredit, pemecahan saham, penggabungan saham,

pembelian saham, joint venture dan lainnya.

3. Pengumuman badan direksi manajemen (management board of director

announcements), seperti perubahan dan penggantian direksi, manajemen

dan struktur organisasi.

4. Pengumuman penggabungan pengambilalihan diversifikasi, seperti

laporan merger, investasi ekuitas, laporan take over oleh pengakuisisi dan

diakuisisi, laporan divestasi dan lainnya.

5. Pengumuman investasi (investment announcements), seperti melakukan

ekspansi pabrik, pengembangan riset dan pengembangan, penutupan usaha

dan lainnya.

6. Pengumuman ketenagakerjaan (labour announcements), seperti negosiasi

baru, kontrak baru, pemogokan dan lainnya.

7. Pengumuman laporan keuangan perusahaan, seperti peramalan laba

sebelum akhir tahun dan setelah akhir tahun fiskal, earning per share, price

earning ratio, net profit margin, return on asset, return on equity, dan

lain-lain.

Sedangkan lingkungan makro yang mempengaruhi harga saham antara lain

1. Pengumuman dari pemerintah, seperti perubahan suku bunga tabungan

dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan

deregulasi ekonomi yang dikeluarkan pemerintah.

2. Pengumuman hukum (legal announcements), seperti tuntutan karyawan

terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan

terhadap manajernya.

3. Pengumuman industri sekuritas (securities announcements), seperti

laporan pertemuan tahunan, insider trading, volume/harga saham

perdagangan, pembatasan/penundaan trading.

4. Gejolak sosial politik dalam negeri dan fluktuasi nilai tukar juga

merupakan faktor yang berpengaruh signifikan pada terjadinya volatilitas

harga saham di bursa efek suatu negara.

5. Berbagai issue, baik dari dalam dan luar negeri, seperti issue lingkungan

hidup, hak asasi manusia, kerusuhan massal, yang berpengaruh terhadap

perilaku investor.

Menurut Samsul (2006: 200), faktor-faktor yang mempengaruhi return saham

terdiri atas faktor makro dan faktor mikro.

a. Faktor makro yaitu faktor yang berada di luar perusahaan, yaitu:

1) Faktor makro ekonomi yang meliputi tingkat bunga umum domestik,

tingkat inflasi, kurs valuta asing dan kondisi ekonomi internasional.

2) Faktor non ekonomi yang meliputi peristiwa politik dalam negeri,

peristiwa politik di luar negeri, peperangan, demonstrasi massa dan kasus

b. Faktor mikro yaitu faktor yang berada di dalam perusahaan itu sendiri, yaitu:

1) Laba bersih per saham

2) Nilai buku per saham

3) Rasio utang terhadap ekuitas

4) Dan rasio keuangan lainnya.

Menurut Tandelilin (2001: 240), dari sudut pandang investor, salah satu indikator

penting untuk menilai prospek perusahaan dimasa datang adalah dengan melihat

sejauh mana pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting

diperhatikan untuk mengetahui sejauhmana aktiva yang dimiliki perusahaan bisa

menghasilkan laba yang nantinya akan mempengaruhi peningkatan harga saham

dan mampu memberikan return yang sesuai dengan tingkat yang diinginkan

investor.

Menurut Brigham dan Houston (2006: 158), investor sebaiknya memerhatikan

perputaran persediaan dengan seksama, karena jika tidak diamati dengan seksama

maka perputaran persediaan yang rendah akan menyebabkan kehilangan

penjualan dan menyebabkan meningkatnya biaya penyimpanan yang berlebihan

sehingga menimbulkan kerugian atas investasi yang telah ditanamkan.

2.9. Pengertian dan Hubungan Risiko dan Return Saham

Dalam berinvestasi, selalu terdapat hal yang tidak dapat dihindari yaitu

adanya risiko. Menurut Reilly et al. (2000 : 3) risiko dapat diartikan “Risk is the

uncertainty that an investment will earn its expected rate of return” dari

pengertian tersebut dinyatakan bahwa risiko merupakan ketidaktentuan atas

Sharpe (1999) menyatakan “Risk is the think for measuring of actual return

deviation to expected return”. Jones (2000:10) mendefinisikan “Risk is defind as

the change that actual return on an investment will be different from the expected

return” . Risiko merupakan perubahan dimana return aktual dari investasi akan

berbeda-beda terhadap imbal hasil yang diharapkan.

Menurut Scott et al. (2000:182) “Risk the chance that an out come other

than expected will occur”. Hal tersebut didukung oleh pendapat Brigham et al.

(1999:192) ‘Risk can be defined as the chance that some unfavorable event will

occur”. Keown et al. (2002:469) mendefinisikan “Risk the likely variability

associated with expected revenue or income streams”. Dari beberapa pengertian

dapat disimpulkan bahwa risiko adalah penyimpangan yang terjadi antara actual

return dari yang telah diperkirakan sebelumnya yaitu imbal hasil yang diharapkan

(expected return).

Secara teknis, semakin besar hasil pengembalian yang diharapkan maka

risiko yang dihadapi oleh investor juga semakin besar. Hal tersebut dapat dilihat

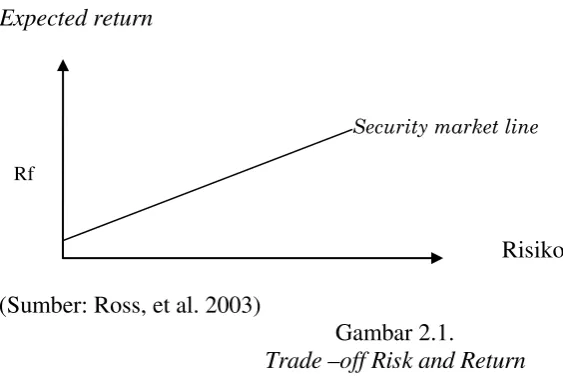

pada Gambar 2.1.

Expected return

Security market line

Rf

Risiko

[image:45.595.114.396.525.718.2](Sumber: Ross, et al. 2003)

Gambar 2-1 menunjukkan adanya hubungan positif antara risiko dan return.

Garis vertikal dalam gambar 2.1 menunjukan besarnya tingkat hasil yang

diharapkan yang layak, sedangkan garis horizontal memperlihatkan risiko yang

ditanggung investor. Titik Rf pada gambar menunjukan return bebas risiko (

risk-free rate). Rf pada gambar di atas menunjukan satu pilihan investasi yang

menawarkan return sebesar Rf dengan risiko sebesar nol (0). Kesimpulan dari

pola hubungan antara risiko dan return adalah, bahwa risiko dan return

mempunyai hubungan yang Security market line Rf searah dan linier. Artinya

semakin tinggi risiko suatu aset semakin tinggi pula return dari aset tersebut,

demikian juga sebaliknya.

2.10. Risiko Sistematis (Beta)

Risiko sistematis atau risiko yang tidak dapat didiversifikasi (dihindarkan),

disebut juga dengan risiko pasar. Risiko ini berkaitan dengan kondisi yang terjadi

di pasar secara umum, misalnya perubahan dalam perekonomian secara makro,

risiko tingkat bunga, risiko politik, risiko inflasi, risiko nilai tukar dan risiko

pasar. Risiko ini mempengaruhi semua perusahaan dan karenanya tidak bisa

dihilangkan dengan diversifikasi. Parameter yang digunakan dalam mengukur

risiko ini adalah beta. Pengertian beta menurut Jones (2000:178) adalah “Beta a

measure of valatility, or relative systematic risk”. Dimana pengertian volatilitas

adalah sebagai fluktuasi dari return suatu sekuritas dalam suatu periode tertentu.

Jika fluktuasi return sekuritas secara statistik mengikuti fluktuasi return pasar,

sebesar 5%, maka investor akan menghargapkan kenaikan return sekuritasnya

sebesar 5% pula.

Scott et al. (2000:201) yang menyatakan bahwa “Beta a measure stock’s

volatility relative to an average stock”. Lain halnya dengan pendapat Brealey, et.

al. (2001:290) yang mendefinisikan “beta is a sensitivity of a stock’s return to the

return on the market portofolio”. Sedangkan menurut Ross et al. (2003:431) beta

adalah “The amount of systematic risk present a particular risky asset relative to

that in an average risky asset”. Dapat disimpulkan bahwa beta adalah pengukur

volatilitas suatu risiko sistematis pada sekuritas. Beta suatu sekuritas dapat

dihitung dengan titik estimasi yang menggunakan data historis maupun estimasi

secara subjektif.

Beta historis dapat dihitung dengan menggunakan data historis berupa data

pasar (return sekuritas dan return pasar). Secara matematis menurut Budie et al.

(1999:166) beta dapat dihitung dengan rumus sebagai berikut:

NΣXY – (ΣX )(ΣY)

β = ___________________________ NΣX2 - (ΣX) 2

Keterangan:

X = Return pasar (Rm)

Y = Return saham (Ri)

N = Jumlah data

β = Beta saham

Atau dapat dinyatakan dengan rumus: Ross et al. (2003 : 285)

Cov (Ri.Rm) βi =

Keterangan:

βI = Beta saham

Cov = Covarian

Var = Varians

Ri = Return saham

Rm = Return Pasar

2.11. Risiko Tidak Sistematis

Risiko tidak sistematik merupakan risiko yang berpengaruh khusus pada

sebuah asset tunggal atau sebuah asset kelompok kecil, dan risiko tidak sistematis

merupakan risiko yang dapat dihilangkan dengan diversifikasi. Parameter yang

digunakan dalam risiko tidak sistematis adalah standar deviasi. Standar deviasi

adalah risiko yang dihadapi oleh investor saat ini dianggap sama dengan tingkat

variabilitas dari return yang diharapkan. Semakin berfluktuasi tingkat harapan

return yang akan didapat maka tingkat risiko juga tinggi. (Sumber: Ross, et al.

2003:274).

Gambar 2 di atas menjelaskan hubungan risiko sistematis dan risiko tidak

sistematis. Risiko tersebut digambarkan melalui risiko total yang merupakan

penjumlahan dari risiko sistematis (Systematic risk) dan risiko tidak sistematis

(Unsystematic risk). Risiko tersebut dipergunakan karena dapat mengukur secara

garis besar tingkat risiko secara keseluruhan.

[image:49.595.114.532.310.669.2]2.12. Tinjauan Penelitian Terdahulu

Tabel 2-1. Penelitian Terdahulu

No. Nama Peneliti Judul Variabel

Penelitian Hasil Penelitian

1. Siska Ovianti (2003)

Analisis Pengaruh Struktur Modal Perusahaan Terhadap Imbal Hasil Saham Pada Sektor Farmasi di Bursa Efek Jakarta Periode 1997-2001 Struktur Modal, Imbal Hasil Saham Struktur Modal Perusahaan Tidak Berpengaruh Terhadap Imbal Hasil Saham Pada Sektor Farmasi di Bursa Efek Jakarta Periode 1997-2001 2. Michell

Suharli (2005)

Studi Empiris Terhadap Dua Faktor Yang Mempengaruhi

Return Saham

Pada Industri Food & Beverages Di Bursa Efek Jakarta

Leverage, debt

to equity ratio,

return saham

Hasil pengujian statistik

menunjukan bahwa debt to equity ratio

dan beta

saham tidak mempengaruhi

return saham

secara signifikan.

3. M. Hilmi

(2010)

Analisis Imbal Hasil Saham Pada Perusahaan

Manufaktur yang Terdaftar Di Bursa Efek Indonesia

Dividen Yield Imbal Hasil Saham yang diberikan mengalami

2.13. Kerangka Konseptual

Ekspetasi dari para investor terhadap investasinya adalah memperoleh

return (tingkat pengembalian) sebesar-besarnya dengan risiko tertentu. Return

tersebut dapat berupa capital gain ataupun dividen untuk investasi pada saham

dan pendapatan bunga untuk investasi pada surat hutang. Return tersebut yang

menjadi indikator untuk meningkatkan wealth para investor, termasuk di

dalamnya para pemegang saham. Dividen merupakan salah satu bentuk

peningkatan wealth pemegang saham (Suharli 2004). Investor akan sangat se