95

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Kevin Abdillah

NIM : 21112079

Tempat Tanggal Lahir : Karawang, 06 Agustus 1994

Agama : Islam

Jenis Kelamin : Laki-laki

Kewarganegaraan : Indonesia

Alamat : Jatirasa Barat, RT. 002 RW. 002, Karangpawitan

Karawang Barat, Karawang, 41315

Email : abdillahkevin10@gmail.com

No HP : +62 857-9539-9778

DATA AKADEMIK

DATA NON AKADEMIK

1. Active Speaking English Education Global Education Karawang

No. Tingkat Nama Sekolah Tempat Tahun Ijazah

1. SD SDN. Karawang Kulon V Karawang 2001-2006

2. SMP SMPN 1 Karawang Karawang 2007-2009

96

Pengalaman Organisasi:

1. Anggota Pramuka SDN Karawang Kulon V Karawang 2004-2006

2. Anggota Seni Bela Diri SMPN 1 Karawang 2007-2008

3. Anggota Taekwondo SMAN 3 Karawang 2010-2011

4. Anggota Pramuka SMAN 3 Karawang 2010

5. Anggota Himpunan Mahasiswa Akuntansi UNIKOM 2013

6. Anggota Himpunan Mahasiswa Karawang Se-Bandung Raya 2013-2015

7. Ketua Umum Himpunan Mahasiswa Akuntansi UNIKOM 2014

8. Anggota Badan Perwakilan Mahasiswa Akuntansi UNIKOM 2015

PENGARUH PENGHINDARAN PAJAK

DAN STRUKTUR MODAL TERHADAP NILAI PERUSAHAAN

(Studi Kasus pada Perusahaan Manufaktur sektor Otomotif yang terdaftar di BEI periode 2011-2014)

THE EFFECT OF TAX AVOIDANCE

AND CAPITAL STRUCTURE TO FIRM VALUE

(Case Study Manufacturing Company Automotive sector listed on the Stock Exchange for the period 2011-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Disusun Oleh:

Kevin Abdillah 21112079

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

KATA PENGANTAR

Assalamualaikum Wr.Wb

Segala puji dan syukur Penulis panjatkan kehadirat Tuhan Yang Maha Esa.

Doa dan salam semoga tercurahkan kepada junjungan yang maha pencipta,

beserta seluruh keluarganya, sahabatnya, dan akhirnya kepada kita semua selaku

keturunannya hingga akhir zaman nanti.

Atas rahmat dan karunia-Nya, akhirnya Penulis dapat menyelesaikan Skripsi

ini. Usulan Penelitian ini dimaksudkan untuk memenuhi salah satu syarat skripsi

Strata 1 Program Studi Akuntansi dalam menempuh Fakultas Ekonomi

Universitas Komputer Indonesia (UNIKOM). Dimana judul Usulan Penelitian

yang diambil, yaitu: “Pengaruh Penghindaran Pajak dan Struktur Modal terhadap

Nilai Perusahaan”.

Untuk itu Penulis ingin menyampaikan rasa terimakasih yang sebesar –

besarnya kepada Bapak dan Ibu yang selalu memberikan doa dengan penuh kasih

sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada hentinya,

mendorong dan selalu memberi semangat Penulis untuk menyelesaikan laporan

Skripsi ini.

Penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya

kepada Dr. Ony Widilestariningtyas, SE., M.Si., Ak., CA selaku dosen

pembimbing yang selalu memberikan waktunya untuk membimbing,

mengarahkan dan memberikan petunjuk demi selesainya Laporan Skripsi ini.

Dalam kesempatan ini pula Penulis mengucapkan terimakasih kepada

Bapak/Ibu:

1. Dr. Ir. Eddy Soeryanto Soegoto, M. Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic. selaku Dekan Fakultas Ekonomi

vii

3. Dr. Siti Kurnia Rahayu, SE. M. Ak., Ak., CA selaku Ketua Program Studi

Akuntansi yang telah meluangkan waktu guna membimbing, mengarahkan,

dan memberikan petunjuk demi selesainya Laporan Skripsi ini.

4. Dr. Ony Widilestariningtyas, SE., M.Si., Ak., CA selaku dosen pembimbing,

terima kasih penulis ucapkan yang telah meluangkan waktunya guna

membimbing, mengarahkan, dan memberikan petunjuk demi selesainya

Laporan Skripsi ini.

5. Wati Aris Astuti, SE., M.Si., Ak., CA selaku wali dosen yang telah

meluangkan waktu guna membimbing, mengarahkan, dan memberikan

petunjuk demi selesainya Laporan Skripsi ini.

6. Staff kesekretariatan Program Studi Akuntansi (Teh Dona dan Teh Senny)

terima makasih banyak untuk pelayanan dan informasinya.

7. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali Penulis dengan

pengetahuan.

8. Seluruh pihak yang membantu penyelesaian laporan ini yang tidak dapat

Penulis sebutkan satu per satu.

Semoga Tuhan membalas jasa semua pihak yang telah membantu Penulis

dalam penyusunan Skripsi ini. Penulis menyadari bahwa Skripsi ini masih jauh

dari sempurna. Oleh karena itu, dengan segala kerendahan hati Penulis bersedia

menerima segala kritik dan saran dari semua pihak untuk peningkatan mutu

Skripsi ini.

Akhir kata Penulis berharap semoga Skripsi ini dapat bermanfaat dan

menjadi pendorong untuk lebih maju serta semangat berbuat yang terbaik untuk

diri sendiri dan orang lain.

Terimakasih.

Bandung, Agustus 2016

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN ... ii

SURAT KETERANGAN PERSETUJUAN PUBLIKASI ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 11

1.3 Rumusan Masalah ... 11

1.4 Tujuan Penelitian... 12

1.5 Kegunaan Penelitian ... 12

1.5.1 Kegunaan Praktis ... 12

1.5.2 Kegunaan Akademis ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 14

2.1.1 Penghindaran Pajak (Tax Avoidance) ... 14

ix

2.1.1.2Metode Penghindaran Pajak oleh Wajib Pajak ... 16

2.1.1.3Perhitungan Penghindaran Pajak (Tax Avoidance) 16 2.1.2Struktur Modal ... 17

2.1.2.1Pengertian Struktur Modal ... 17

2.1.2.2Komponen Struktur Modal ... 18

2.1.2.3Faktor Struktur Modal ... 18

2.1.2.4Perhitungan Struktur Modal ... 20

2.1.3 Nilai Perusahaan ... 21

2.1.3.1Pengertian Nilai Perusahaan ... 21

2.1.3.2Komponen Nilai Perusahaan ... 21

2.1.3.3Perhitungan Nilai Perusahaan ... 22

2.1.4 Pengaruh Penghindaran Pajak terhadap Nilai Perusahaan 23 2.1.5 Pengaruh Struktur Modal terhadap Nilai Perusahaan ... 24

2.1.6 Penelitian Terdahulu ... 26

2.2 Hipotesis ... 29

BAB III METODOLOGI PENELITIAN 3.1 Metode Penelitian ... 31

3.2 Operasionalisasi Variabel ... 32

3.3 Sumber Data dan Teknik Pengumpulan Data ... 33

3.3.1 Sumber Data ... 33

3.3.2 Teknik Pengumpulan Data ... 34

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ... 35

3.4.2 Penarikan Sampel ... 35

3.4.3 Tempat dan Waktu Penelitian ... 37

3.4.3.1Tempat Penelitian ... 37

3.4.3.2Waktu Penelitian... 37

3.5 Metode Pengujian Data ... 37

3.5.1 Uji Normalitas ... 38

3.5.2 Uji Multikolinearitas ... 39

3.5.3 Uji Heterokedastisitas ... 41

3.5.4 Uji Autokorelitas ... 41

3.6 Metode Pengujian Data ... 42

3.6.1 Rancangan Analisis ... 42

3.6.2 Pengujian Hipotesis ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Analisis ... 50

4.1.1 Deskriptif Data Penelitian ... 50

4.1.1.1Data Penghindaran Pajak Perusahaan Sektor Otomotif pada Bursa Efek Indonesia Periode 2011-2014 ... 51

4.1.1.2Data Struktur Modal Perusahaan Sektor Otomotif pada Bursa Efek Indonesia Periode 2011-2014 ... 55

xi

4.1.2 Hasil Analisis Verifikatif ... 67

4.1.2.1Uji Asumsi Klasik ... 67

4.1.2.2Persamaan Regresi Linier Berganda ... 72

4.1.2.3Analisis Koefesien Korelasi (R) ... 73

4.1.2.4Analisis Koefesien Determinasi (r2) ... 75

4.1.2.5Pengujian Hipotesis Secara Simultan (Uji F) ... 77

4.1.2.6Pengujian Hipotesis Secara Parsial (Uji t) ... 78

4.2 Pembahasan ... 81

4.2.1 Pengaruh Penghindaran Pajak Terhadap Nilai Perusahaan 81 4.2.2 Pengaruh Struktur Modal Terhadap Nilai Perusahaan ... 84

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 87

5.2 Saran ... 88

5.2.1 Saran Operasional ... 88

5.2.2 Saran Akademis ... 89

DAFTAR PUSTAKA ... 90

DAFTAR PUSTAKA

Agus Sartono. 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE.

Agus Sartono. 2010. Manajemen Keuangan Teori dan Aplikasi. (4th ed.). Yogyakarta: BPFE.

Ahmad Rodoni dan Herni Ali. 2010. Manajemen Keuangan. Jakarta: Mitra Wacana Media.

Alena. 2011. “Pengaruh Kepatuhan Wajib Pajak Orang Pribadi terhadap Penerimaan Pajak Penghasilan di Indonesia”. Diakses pada 2011 melalui

<http://alena19.wordpress.com/2011/04/23/pengaruh-kepatuhan-wajib-pajak-orang- pribadi-terhadap-penerimaan-pajak-penghasilan-di-indonesia/>

Amalia Ilmiani dan Catur Ragil Sutrisno. 2014. Pengaruh Tax Avoidance Terhadap Nilai Perusahan Dengan Transparansi Perusahaan Sebagai Variabel Moderating. Jurnal Ekonomi dan Bisnis, Fakultas Ekonomi, Universitas Pekalongan.

Anup Chowdhury dan Suman Paul Chowdhury. 2010. Impact of Capital Structure On Firm’s Value: Evidence from Bangladesh. Journal BRAC Business School, BRAC University, Bangladesh.

Arifin Zaenal. 2005. Teori Keuangan dan Pasar Modal. Jakarta: Raja Grafindo.

Ari Putra Permata Simartama dan Nur Cahyonowati. 2014. Pengaruh Tax Avoidance Jangka Panjang Terhadap Nilai Perusahaan Dengan Kepemilikan Institusional Sebagai Variabel Pemoderasi. Jurnal Jurusan Akuntansi, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

Ayu Sri Mahatma Dewi dan Ary Wirajaya. 2013. Pengaruh Struktur Modal, Profitabilitas Dan Ukuran Perusahaan Pada Nilai Perusahaan. Jurnal Fakultas Ekonomi, Universitas Udayana (Unud), Bali, Indonesia.

Bambang Brodjonegoro. 2016. “Dari Negara Maju Sampai Berkembang Punya Masalah Sama Soal Pajak”. Diakses pada 2016 melalui <http://finance.detik.com/read/2016/04/05/122704/3180040/4/menkeu-dari-negara-maju-sampai-berkembang-punya-masalah-sama-soal-pajak>

91

Brigham, F, Eugene, dan Houston, F, Joel. 2010. Dasar-Dasar Manajemen Keuangan. Jakarta: Erlangga.

Budiman dan Setiyono. 2012. Pengaruh Karakter Eksekutif Terhadap Penghindaran Pajak (Tax Avoidance). Electronic Theses & Dissertations (ETD) Univeritas Gajah Mada.

Bumi Plc. 2012. “Saham-Saham Grup Bakrie Catat Penurunan Tajam”. Diakses pada 2012 melalui <http://news.liputan6.com/read/439827/saham-saham-grup-bakrie-catat-penurunan-tajam>

Bursa Efek Indonesia. 2014. ”Data Laporan Keuangan Sektor Otomotif periode

2011-2014”. Bandung.

Chasbiandi dan Martani. 2012. Pengaruh Tax Avoidance Jangka Panjang Terhadap Nilai Perusahaan. Simposium Nasional Akuntansi XV. Banjarmasin.

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: Andi.

Desai dan Dharmapala. 2009. Corporate tax avoidance and firm value. The Review of Economics and Statistics. 91 (3), 537 – 546. Jurnal Akuntansi dan Auditing, Vol. 8, No. 2, Mei 2012, hal 95-189.

Dileep Srivastava. 2015. “Harga Saham Tinggal 'Gocap', Tambang Bakrie: Masalah Utamanya Utang”. Diakses pada 2015 melalui

<http://finance.detik.com/read/2015/10/02/165049/3034383/6/harga-saham-tinggal-gocap-tambang-bakrie-masalah-utamanya-utang>

Djohanputro Bramantyo. 2004. Restrukturisasi Perusahaan Berbasis Nilai: Strategis Menuju Keunggulan Bersaing. Jakarta: PPM.

Erly Suandy. 2008. Perencanaan Pajak. Jakarta: Salemba Empat.

Fernandes Moniaga. 2013. Struktur Modal, Profitabilitas Dan Struktur Biaya Terhadap Nilai Perusahaan Industri Keramik, Porcelen Dan Kaca Periode 2007 – 2011. Jurnal Fakultas Ekonomi dan Bisnis, Jurusan Manajemen, Universitas Sam Ratulangi.

Gitman Lawrence. 2009. Principles of Manajerial Finance. United States: Pearson Addison Wesley

92

Hanlon. 2010. A review of tax research. Journal of Accounting and Economics, 50 (40). 127 – 178.

Harmono. 2009. Manajemen Keuangan. Jakarta: Bumi Aksara.

Husein Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Edisi 11. Jakarta: PT Raja Grafindo Persada.

I Gede Angga Partha dan Naniek Noviari. 2016. Pengaruh Penghindaran Pajak Jangka Panjang Pada Nilai Perusahaan Dengan Transparansi Informasi Sebagai Variabel Pemoderasi. Jurnal Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia.

John J. Wild, K.R. Subramanyam, dan Robert F. Halsey. 2005. Analisis Laporan Keuangan. Buku 2 Edisi 8. Terjemahan: Yaniur S. Bachtiar dan S. Nurwahyu Harahap. Jakarta: Salemba Empat.

Jonathan Sarwono. 2012. Metode Riset Skripsi: Pendekatan Kuantitatif Dengan SPSS. Jakarta: Elexmedia Komputindo.

Laurens Bahang Dama. 2011. “Pasang Surut Pajak Nasional”. Diakses pada 2011 melalui <http://www.detiknews.com/read/2011/01/20/171235/1550912/471/ pasang-surut-pajak-nasional>

Lawal Babatunde Akeem, Edwin Terer K., Monica Wanjiru Kiyanjui dan Adisa Matthew Kayode. 2014. Effects of Capital Structure On Firm’s Performance: Empirical Study of Manufacturing Companies in Nigeria. Journal Department of Economics, Account & Finance, Jomo Kenyatta University of Agriculture &Technology, Juja, Kenya.

Lukas Setia Atmaja. 2008. Teori dan Praktik Manajemen Keuangan. Yogyakarta: Andi.

Martono dan D Agus Harjito. 2006. Manajemen Keuangan. Yogyakarta: EKONISIA.

Martono dan D. Agus Harjito. 2010. Manajemen Keuangan. Yogyakarta: EKONISIA.

Moddy’s. 2015. “Moddy’s Downgrades RCS Capitals Debt”. Diakses pada 2015 melalui <http://wealthmanagement.com/ibds/moody-s-downgrades-rcs-capital-s-debt>

93

Moh. Zain. 2008. Manajemen Perpajakan. Jakarta: Salemba Empat.

Nanik Lestari1 dan Ratna Wardhani. 2015. The Effect of the Tax Planning to Firm Value with Moderating Board Diversity. Journal 2nd Afap International Conference On Entrepreneurship and Business Management (AICEBM 2015), 10-11 January 2015, University Teknologi Malaysia, Kuala Lumpur, Malaysia.

Pradjoto. 2014. “Divestasi Mutiara Kena Imbas Politisasi Century”. Diakses pada

2014 melalui <http://bisnis.news.viva.co.id/news/read/485427-pengamat--divestasi-mutiara-kena-imbas-politisasi-century>

Regina Rumondor, Maryam Mangantar dan Jacky S.B. Sumarauw. 2015.

Pengaruh Struktur Modal, Ukuran Perusahaan Dan Risiko Perusahaan Terhadap Nilai Perusahaan Pada Sub Sektor Plastik Dan Pengemasan Di Bei. Jurnal Fakultas Ekonomi dan Bisnis, Jurusan Manajemen, Universitas Sam Ratulangi Manado.

Seyram Kawor dan Holy Kwabla Kportorgbi. 2014. Effect of Tax Planning On Firms Market Performance: Evidence from Listed Firms in Ghana. Journal Department of Accounting and Finance, University of Cape Coast, Ghana.

Sigit Hermawan Masyhad. 2006. Akuntansi Untuk Perusahaan Jasa dan Dagang. Yogyakarta: Graha Ilmu.

Singgih Santoso. 2012. SPSS Statistik Parametrik. Yogyakarta: C.V ANDI OFFSET.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia: Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu.

Soemarso SR. 2005. Akuntansi Suatu Pengantar. Jakarta: PT Rineka Citra.

Sritua Arief. 2006. Metodologi Penelitian Ekonomi. Jakarta: UI Press.

Stiglitz. 2001. Taxation, Information and Economic Organization. The Journal of the American Taxation Association.

Suad Husnan dan Enny Pudjiastuti. 2004. Manajemen Keuangan. Yogyakarta: Akademi Manajemen Perusahaan YKPN.

94

Sugiyono. 2009. Metode penelitian kuantitatif kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2011. Statistika Untuk Penelitian. Bandung: Alfabeta.

Sugiyono. 2012. Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Sugiyono. 2014. Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif Dan R&D. Bandung: Alfabeta.

Supramono dan Damayanti, Theresia Woro. 2010. Perpajakan Indonesia. Yogyakarta: Andi Offset.

Suryadi. 2006. Model Hubungan Kausal kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan pengaruhnya terhadap Kinerja Penerimaan Pajak: suatu survei di wilayah jawa timur.

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Edisi Pertama Cetakan Ketujuh. Yogyakarta: Penerbit Ekonisia.

The Permanent Subcommittee on Investigations of the U.S. Senate Homeland Security and Government Affairs Committee. 2013. “Are Firms with Offshore Headquarters Worth More”. Diakses pada 2013 melalui <http://blogs.lse.ac.uk/businessreview/2016/01/28/are-firms-with-offshore-headquarters-worth-more/>

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis. Edisi 4. Buku 1. Jakarta: Salemba Empat.

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis. Edisi 4. Buku 2. Jakarta: Salemba Empat.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis.

14 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Penghindaran Pajak (Tax Avoidance)

2.1.1.1Pengertian Penghindaran Pajak (Tax Avoidance)

Menurut Harry Graham Balter dalam Zain, mendefinisikan Penghindaran

Pajak sebagai berikut:

“Penghindaran Pajak adalah aktifitas usaha yang dilakukan oleh wajib pajak apakah berhasil atau tidak untuk dapat mengurangi atau sama sekali menghapus utang pajak yang berdasarkan ketentuan yang berlaku dengan tidak melanggar ketentuan peraturan perundang-undangan perpajakan.”

(2008:49)

Menurut Ernest R. Mortenson dalam Zain, mendefinisikan Penghindaran

Pajak sebagai berikut:

“Penghindaran Pajak merupakan pengaturan suatu aktifitas sedemikian rupa untuk meminimkan atau menghilangkan beban pajak dengan memerhatikan ada atau tidaknya akibat-akibat pajak yang ditimbulkannya. Oleh karena itu, penghindaran pajak tidak merupakan pelanggaran atas perundang-undangan perpajakan atau secara etik tidak dianggap salah dalam rangka usaha wajib pajak untuk mengurangi, menghindari, meminimalkan atau meringgankan beban pajak dengan cara-cara yang di mungkinkan oleh undang-undang pajak.”

(2008:49)

Sedangkan menurut Suandy (2008:7), Penghindaran Pajak merupakan

rekayasa “tax affairs” yang masih tetap berada dalam bingkai ketentuan

perpajakan (lawful).

Dari beberapa pengertian di atas, maka dapat disimpulkan bahwa

penghindaran pajak (tax avoidance) merupakan segala bentuk kegiatan yang

15

pajak atau kegiatan khusus untuk mengurangi pajak. Biasanya tax avoidance

dilakukan dengan memanfaatkan kelemahan-kelemahan hukum pajak dan tidak

melanggar hukum perpajakan.

Adapun indikator dalam Penghindaran Pajak menurut Djamaludin Ancok

(2004), adalah sebagai berikut:

1. Kurangnya Pengetahuan tentang Pajak

Secara teoritik, menumbuhkan sikap positif terhadap sesuatu harus

bermula dari adanya pengetahuan tentang hal tersebut. Bagaimana kegiatan

peningkatan pengetahuan tentang pajak dilakukan di beberapa negara

dikemukakan oleh Lewis. Di Inggris, ada brosur penuntun pajak yang sangat

komunikatif dan digemari oleh orang karena brosur tersebut ditulis dengan bahasa

yang semaksimal mungkin menghindari ‘jargon’ pajak, dengan ilustrasi gambar

yang bukan menampilkan gambar petugas pajak, tetapi anak sekolah.

2. Sikap Petugas Pajak

Petugas pajak diharapkan simpatik, bersifat membantu, mudah dihubungi,

dan bekerja jujur. Bila petugas berbuat yang tidak sesuai dengan ketentuan, maka

status mereka sama dengan pagar yang memakan tanaman. Tanpa ada perubahan

ke arah perilaku yang simpatik dan kejujuran dalam bertugas di kalangan para

petugas pajak, maka sulit untuk menumbuhkan kesadaran masyarakat untuk

membayar pajak.

3. Sistem Pajak dan Pelaksanaan Pajak

Kemudahan dalam memperoleh, mengisi, dan mengembalikan SPT, akan

16

pajak yang harus dibayar, baik “keadilan horizontal” maupun “keadilan vertikal”

sangat menentukan keikhlasan dan antusiasme membayar pajak.

2.1.1.2Metode Penghindaran Pajak oleh Wajib Pajak

Menurut Stiglitz (2001:7), metode yang digunakan untuk menghindari

pajak itu bervariasi dan pada umumnya semua itu digunakan untuk menutup

kebenaran demi menghindari pajak. Sesungguhnya, wajib pajak dapat menekan

beban pajak dengan memanfaatkan penghindaran pajak yang tidak melanggar

peraturan perpajakan seperti misalnya pembatasan pada pembebanan bunga

seperti biaya fiskal yang dapat dibebankan.

Untuk dapat melakukan penghindaran pajak yang tidak bertentangan

dengan peraturan perpajakan, maka setiap pelaku pajak haruslah mengetahui

terlebih dahulu peraturan pajak yang berlaku. Oleh karena itu penting kiranya

untuk mempelajari perpajakan dan bidang-bidang yang berkaitan dengan pajak

terlebih dahulu. Kegunaan kita dalam mempelajari perpajakan antara lain:

1. Membantu pembayar pajak dalam mengurangi beban pajak.

2. Membantu untuk memformulasikan efektifitas kebijakan pajak.

3. Untuk mempelajari sesuatu tentang bagaimana ekonomi beroperasi,

seseorang harus mulai dengan teori mikro ekonomi untuk perencanaan pajak.

2.1.1.3Perhitungan Penghindaran Pajak (Tax Avoidance)

CASH ETR (cash effective tax rate) perusahaan yaitu kas yang dikeluarkan

untuk biaya pajak dibagi dengan laba sebelum pajak (Budiman dan Setiyono,

2012). CASH ETR yang baik dalam penelitian ini adalah CASH ETR yang tinggi,

17

bahwa semakin besar CASH ETR mengindikasi semakin rendah tingkat

penghindaran pajak. Dan dikaitkan dengan pernyataan Amalia Ilmiani dan Catur

Ragil Sutrisno (2014) yang menyimpulkan bahwa tax avoidance berpengaruh

signifikan negatif terhadap nilai perusahaan, yang berarti bahwa semakin tinggi

tax avoidance maka semakin rendah nilai perusahaan. Adapun rumus untuk

menghitung CASH ETR adalah sebagai berikut:

� = �

Sumber: Hanlon (2010) dan Noga Minnick (2012)

2.1.2 Struktur Modal

2.1.2.1Pengertian Struktur Modal

Menurut Agus Sartono (2011:225) menyatakan Struktur Modal adalah

Perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang

jangka panjang, saham preferen dan saham biasa. Struktur modal diproksikan

dengan Debt to equity ratio (DER).

Menurut Martono dan D. Agus Harjito (2010:240) menyatakan Struktur

Modal adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan

yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri

Sedangkan menurut Bambang Riyanto (2008:22) menyatakan Struktur

Modal adalah pembelanjaan permanen didalam mencerminkan perimbangan

antara hutang jangka panjang dan modal sendiri.

Dari beberapa definisi di atas, maka dapat disimpulkan bahwa Struktur

18

digunakan oleh perusahaan yang menggambarkan pembiayaan permanen

perusahaan yang terdiri atas utang jangka panjang dan modal sendiri.

2.1.2.2Komponen Struktur Modal

Menurut Bambang Riyanto (2008:240), struktur modal suatu perusahaan

secara umum terdiri atas beberapa komponen, yaitu:

1. Modal Sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik dan

tertanam di dalam perusahaan untuk waktu yang tidak tentu lamanya. Oleh karena

itu, ditinjau dari sudut likuiditas merupakan dana jangka panjang yang tidak tentu

waktunya. Kerugian perusahaan pertama-tama harus dibebankan kepada pemilik.

2. Utang Jangka Panjang

Modal asing atau utang jangka panjang adalah utang yang jangka

waktunya adalah panjang, umumnya lebih dari sepuluh tahun. Utang jangka

panjang ini pada umumnya digunakan untuk membelanjai perluasan perusahaan

(ekspansi) atau modernisasi dari perusahaan, karena kebutuhan modal untuk

keperluan tersebut meliputi jumlah yang besar.

2.1.2.3Faktor Struktur Modal

Menurut Agus Sartono (2010:248), faktor-faktor yang mempengaruhi

Struktur Modal perusahaan adalah:

1. Tingkat penjualan. Perusahaan dengan penjualan yang relatif stabil berarti

memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan hutang

19

2. Struktur aset. Perusahaan yang memiliki aset tetap dalam jumlah besar dapat

menggunakan hutang dalam jumlah besar. Hal ini disebabkan karena dari

skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber

dana dibandingkan dengan perusahaan kecil. Kemudian, besarnya asset tetap

dapat dijadikan sebagai jaminan atau kolateral utang perusahaan.

3. Tingkat pertumbuhan perusahaan. Semakin cepat pertumbuhan perusahaan,

maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin

besar kebutuhan untuk pembiayaan masa mendatang, maka semakin besar

keinginan perusahaan untuk menahan laba.

4. Profitabilitas. Dengan laba ditahan yang besar, perusahaan akan lebih senang

menggunakan laba ditahan sebelum menggunakan utang.

5. Variabel laba dan perlindungan pajak. Variabel ini sangat erat kaitannya

dengan stabilitas penjualan. Jika variabilitas atau volatibilitas laba perusahaan

kecil, maka perusahaan mempunyai kemampuan yang lebih besar untuk

menanggung beban tetap dari utang.

6. Skala perusahaan. Perusahaan besar yang sudah well-established akan lebih

mudah memperoleh modal di pasar modal dibanding dengan perusahaan

kecil. Karena kemudahan akses tersebut berarti perusahaan besar memiliki

fleksibilitas yang lebih besar pula.

7. Kondisi intern perusahaan dan ekonomi makro. Sebagai contoh, perusahaan

membayar deviden sebagai upaya untuk meyakinkan pasar tentang prospek

20

meyakinkan investor bahwa prospek perusahaan baik. Dengan kata lain, agar

menarik minat investror dalam hal pendanaan.

2.1.2.4Perhitungan Struktur Modal

Menurut Darsono dan Ashari (2005:54) Debt to Equity Ratio yaitu rasio

yang menunjukan persentase penyediaan dana oleh pemegang saham terhadap

pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan

yang disediakan oleh pemegang saham. Rumus yang digunakan untuk

menghitung Debt to Equity Ratio, sebagai berikut:

= � �

Sumber: Darsono dan Ashari (2005:54)

Menurut Sigit Hermawan (2006:24-25) utang jangka panjang merupakan

salah satu dari bentuk pembiayaan jangka panjang yang memiliki jatuh tempo

lebih dari satu tahun, biasanya 5-20 tahun. Modal sendiri adalah dana jangka

panjang perusahaan yang disediakan oleh pemilik perusahaan (pemegang saham),

yang terdiri dari berbagai jenis saham (saham preferen dan saham biasa) serta laba

ditahan. Dengan demikian maka modal sendiri dan utang jangka panjang memiliki

pengaruh yang sama dalam hal menggerakan perusahaan dalam sisi modal, akan

21

2.1.3 Nilai Perusahaan

2.1.3.1Pengertian Nilai Perusahaan

Menurut Martono dan Harjito mendefinisikan Nilai Perusahaan sebagai

berikut:

“Nilai Perusahaan yaitu nilai perusahaan tercermin dari nilai pasar sahamnya jika perusahaan tersebut sudah go public, jika belum go public

maka nilai perusahaan adalah nilai yang terjadi apabila perusahaan tersebut dijual.”

(2006:13)

Menurut Harmono (2009:1) Nilai Perusahaan adalah ukuran nilai objektif

oleh publik dan orientasi pada kelangsungan hidup perusahaan.

Sedangkan menurut Djohanputro (2004:34) Nilai Perusahaan adalah

ukuran nilai objektif oleh publik dan orientasi pada kelangsungan hidup

perusahaan.

Dari beberapa definisi di atas maka dapat disimpulkan bahwa Nilai

Perusahaan adalah nilai pasar atas surat berharga hutang dan ekuitas perusahaan

yang beredar.

2.1.3.2Kompenen Nilai Perusahaan

Menurut Arifin (2005:57), nilai perusahaan didasarkan atas tiga kelompok

utama aset, yaitu: 1) Financial asset, seperti kas surat-surat berharga yang sering

disebut juga dengan financial capital. 2) Physical asset, terdiri atas peralatan,

gedung, tanah, disebut juga dengan tangible asset. 3) Intangible asset, yaitu

organizational capital, seperti aliansi bisnis, customer capital, merek, reputasi

kualitas dan pelayanan dan intellectual capital (paten, desain produk, dan

komponen-22

komponen tersebut memang harus ada untuk menghitung seberapa besar nilai

perusahaan saat ini, maupun itu dalam bentuk saham ataupun nilai perusahaan

tersebut apabila akan dijual.

2.1.3.3Perhitungan Nilai Perusahaan

Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku

saham suatu perusahaan. Price to Book Value (PBV) sendiri dapat dirumuskan

dalam:

� =� � ℎ ℎ ℎ

Sumber: Ahmad Rodoni dan Herni Ali (2010:57)

Untuk dapat mencari Book Value per Share bisa dicari dengan

menggunakan rumus sebagai berikut:

� ℎ = ℎ � �

Sumber: Gitman (2009:73)

Menurut Harmono (2009:69), semakin tinggi Price to Book Value (PBV)

berarti pasar percaya akan prospek perusahaan tersebut. Harga saham adalah

harga yang terjadi di pasar bursa pada waktu tertentu yang ditentukan oleh pelaku

pasar yaitu permintaan dan penawaran pasar. Sedangkan menurut Soemarso

(2005:71) nilai buku adalah nilai bila perusahaan tersebut dijual oleh pemegang

23

2.1.4 Pengaruh Penghindaran Pajak terhadap Nilai Perusahaan

Menurut Wang yang dikutip oleh Amalia Ilmia (2010), bahwa

Penghindaran Pajak terhadap Nilai Perusahaan dijelaskan sebagai berikut:

“Perusahaan yang transparansinya bagus akan berpengaruh terhadap

tindakan dari tax avoidance yang dilakukan perusahaan. Tax avoidance

mempengaruhi nilai perusahaan, terutama bagi perusahaan yang transparansinya baik.”

Menurut Desai dan Dharmapala (2009), Penghindaran Pajak terhadap

Nilai Perusahaan dijelaskan sebagai berikut:

“Setiap investor perusahaan pastinya menginginkan supaya perusahaan memiliki nilai perusahaan yang optimal. Investor akan memilih menanamkan modalnya dengan melihat terlebih dahulu laba perusahaan, karena laba perusahaan akan mengambarkan nilai perusahaan itu sendiri. Secara tidak langsung manajer perusahaan dituntut untuk sebisa mungkin mengoptimalkan nilai perusahaan, yang salah satu caranya dengan melakukan aktifitas penghindaran pajak.”

Sedangkan menurut Chasbiandani dan Martani (2012), Penghindaran

Pajak terhadap Nilai Perusahaan dijelaskan sebagai berikut:

“Terkait dengan capital budgeting perusahaan. Berdasarkan teori yang dibahas tersebut, nilai perusahaan akan meningkat seiring dengan meningkatnya utang. Kenaikan nilai perusahaan disebabkan oleh adanya

tax shield yang dapat diperoleh perusahaan yang membayarkan bunga. Pembayaran bunga ini muncul karena perusahaan berhutang, menjadi pengurang pajak yang harus dibayarkan oleh perusahaan.”

Berdasarkan penelitian sebelumnya, menurut Amalia Ilmiani dan Catur

Ragil Sutrisno (2014) menyimpulkan bahwa tax avoidance berpengaruh

signifikan negatif terhadap nilai perusahaan, yang berarti bahwa semakin tinggi

tax avoidance maka semakin rendah nilai perusahaan.

Menurut penelitian yang dilakukan oleh I Gede Angga Partha dan Naniek

Noviari (2016) menyimpulkan bahwa Penghindaran Pajak akan berpengaruh

24

informasi yang baik, dan berpengaruh negatif pada perusahaan dengan

transparansi informasi yang kurang baik.

Sedangkan Ari Putra Permata Simarmata dan Nur Cahyonowati (2014)

menyimpulkan tax avoidance jangka pendek berpengaruh positif terhadap tax

avoidance jangka panjang. Hal ini menunjukkan bahwa peningkatan nilai CETR

tahunan akan meningkatkan tax avoidance jangka panjang (LRTA). Tax

avoidance jangka panjang tidak memiliki pengaruh yang postitif terhadap nilai

perusahaan. Hal ini disebabkan dampak yang didapat bagi perusahaan ketika

melakukan penghindaran pajak akan lebih berisiko dari keuntungan yang akan

didapat, oleh sebab itu kecenderungan nilai perusahaan akan menurun di masa

yang akan datang.

2.1.5 Pengaruh Struktur Modal terhadap Nilai Perusahaan

Menurut Suad Husnan dan Enni Pudjiastuti (2004), bahwa Struktur Modal

terhadap Nilai Perusahaan dijelaskan sebagai berikut:

“Teori Struktur Modal menjelaskan tentang pengaruh perubahan struktur modal terhadap nilai perusahaan. Teori ini menerangkang bahwa kebijakan pendanaan perusahaan dalam menentukan rasio antara utang dan ekuitas ialah bertujuan untuk memaksimumkan nilai perusahaan. Teori menyangkut struktur modal adalah teori yang menjelaskan kebijakan pendanaan perusahaan utang dan ekuitas untuk memaksimumkan nilai perusahaan.”

Menurut Winardi (2001), Struktur Modal terhadap Nilai Perusahaan

dijelaskan sebagai berikut:

25

nilai laba masa yang akan datang yang diekspektasi yang dihitung kembali dengan suku bunga yang tepat.”

Sedangkan menurut Sartono (2001), Struktur Modal terhadap Nilai

Perusahaan dijelaskan sebagai berikut:

“Dalam pendekatan Modigliani-Miller kondisi adanya pajak penghasilan perusahaan benar, maka nilai perusahaan akan meningkat terus karena penggunaan hutang yang semakin besar. Tetapi harus diketahui bahwa nilai sekarang financial distress dan nilai sekarang agency costs dapat mengakibatkan turunnya nilai perusahaan yang memiliki leverage. Dengan demikian dapat disimpulkan bahwa, struktur modal yang optimal dapat dicapai dengan menyeimbangkan keuntungan perlindungan pajak dengan beban biaya sebagai akibat penurunan hutang yang semakin besar.”

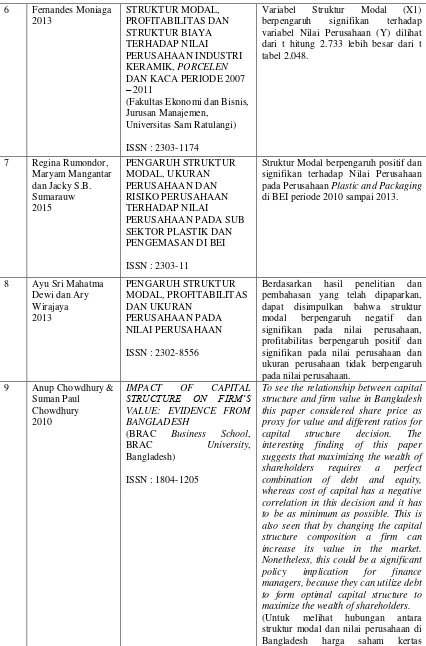

Berdasarkan penelitian sebelumnya, menurut Fernandes Moniaga (2013)

menyimpulkan bahwaVariabel Struktur Modal (X1) berpengaruh signifikan

terhadap variabel Nilai Perusahaan (Y) dilihat dari t hitung 2.733 lebih besar dari t

tabel 2.048.

Menurut penelitian yang dilakukan oleh Regina Rumondor, Maryam

Mangantar dan Jacky S.B. Sumarauw (2015) menyimpulkan bahwa Struktur

Modal berpengaruh positif dan signifikan terhadap Nilai Perusahaan pada

Perusahaan Plastic and Packaging di BEI periode 2010 sampai 2013.

Sedangkan Ayu Sri Mahatma Dewi dan Ary Wirajaya (2013)

menyimpulkan struktur modal berpengaruh negatif dan signifikan pada nilai

perusahaan.

Berdasarkan uraian pada kerangka pemikiran diatas dan di dukung oleh

pendapat para ahli serta penelitian terdahulu, maka dapat di uraikan Skema

26

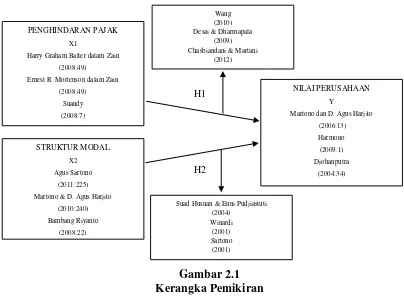

Gambar 2.1 Kerangka Pemikiran

2.1.6 Penelitian Terdahulu

Berikut ini merupakan kesimpulan dari penelitian-penelitian terdahulu

yang dapat dilihat pada tabel 2.1 yaitu sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti/

Tahun Judul Kesimpulan Penelitian

1 Amalia Ilmiani dan (Jurnal Ekonomi dan Bisnis, Fakultas Ekonomi, Universitas Pekalongan)

ISSN : 1693-0908

Variabel Tax Avoidance berpengaruh signifikan negatif terhadap nilai perusahaan, yang berarti bahwa semakin tinggi tax avoidance maka semakin rendah nilai perusahaan yang berarti bahwa semakin tinggi tax avoidance maka semakin rendah nilai perusahaan.

PENGHINDARAN PAJAK X1

Harry Graham Balter dalam Zain (2008:49) Ernest R. Mortenson dalam Zain

(2008:49)

Suad Husnan & Enni Pudjiastuti (2004)

Martono dan D. Agus Harjito (2006:13) Martono & D. Agus Harjito

(2010:240) Bambang Riyanto

(2008:22)

H1

27

2 Nanik Lestari dan Ratna Wardhani 2015

THE EFFECT OF THE TAX PLANNING TO FIRM VALUE WITH MODERATING consistent to previous study which found significant positive association between TP activities or tax avoidance and firm value.

(Hasilnya mendukung hipotesis I dan konsisten dengan penelitian sebelumnya yang menemukan hubungan positif yang signifikan antara kegiatan TP atau penghindaran pajak dan nilai perusahaan) (Jurnal Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia)

ISSN : 2302-8559

Transparansi informasi mampu memoderasi pengaruh penghindaran pajak jangka panjang pada nilai perusahaan. Penghindaran pajak akan berpengaruh positif pada nilai perusahaan untuk perusahaan yang memiliki transparansi informasi yang baik, dan berpengaruh negatif pada perusahaan dengan transparansi informasi yang kurang baik.

4 Seyram Kawor dan Holy Kwabla Kportorgbi 2014

EFFECT OF TAX PLANNING ON FIRMS MARKET

PERFORMANCE:

EVIDENCE FROM LISTED FIRMS IN GHANA

(Department of Accounting and Finance, University of Cape Coast, Ghana)

ISSN : 1916-9728

Finally, sales growth, firm size, age of firms, financial leverage and tax planning simultaneously play a major role in determining firms’ market performance.

(Akhirnya, pertumbuhan penjualan, ukuran perusahaan, umur perusahaan, financial leverage dan perencanaan pajak secara bersamaan memainkan utama peran dalam menentukan kinerja pasar perusahaan.)

28

6 Fernandes Moniaga 2013 DAN KACA PERIODE 2007 – 2011

(Fakultas Ekonomi dan Bisnis, Jurusan Manajemen,

Universitas Sam Ratulangi)

ISSN : 2303-1174

Variabel Struktur Modal (X1) berpengaruh signifikan terhadap variabel Nilai Perusahaan (Y) dilihat dari t hitung 2.733 lebih besar dari t tabel 2.048.

7 Regina Rumondor, Maryam Mangantar

Struktur Modal berpengaruh positif dan signifikan terhadap Nilai Perusahaan pada Perusahaan Plastic and Packaging di BEI periode 2010 sampai 2013.

8 Ayu Sri Mahatma

Berdasarkan hasil penelitian dan pembahasan yang telah dipaparkan, dapat disimpulkan bahwa struktur modal berpengaruh negatif dan signifikan pada nilai perusahaan, profitabilitas berpengaruh positif dan signifikan pada nilai perusahaan dan ukuran perusahaan tidak berpengaruh pada nilai perusahaan.

(BRAC Business School, BRAC University, Bangladesh)

ISSN : 1804-1205

29

2.2 Hipotesis

Menurut Sugiyono menyatakan bahwa hipotesis adalah:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.”

(2014:64)

dianggap ini sebagai proxy untuk nilai dan rasio yang berbeda untuk keputusan struktur modal. Temuan menarik dari makalah ini menunjukkan bahwa memaksimalkan kekayaan pemegang saham memerlukan kombinasi sempurna dari utang dan ekuitas, sedangkan biaya modal memiliki korelasi negatif dalam keputusan ini dan itu harus seminimal mungkin. Hal ini juga terlihat bahwa dengan mengubah komposisi struktur modal perusahaan dapat meningkatkan nilai di pasar. Meskipun demikian, ini bisa menjadi implikasi kebijakan yang signifikan bagi manajer keuangan, karena mereka dapat memanfaatkan utang untuk membentuk struktur modal yang optimal untuk memaksimalkan kekayaan pemegang saham.)

10 Lawal Babatunde Akeem, Edwin (Department of Economics, Account and Finance, Jomo Kenyatta University of Agriculture & Technology, Juja, Kenya)

ISSN : 2241-0998

The result reveals that all the independent variables (TD, AGE, DER and LDCE) are negatively related to firm value; however, only ROA, TD and DER are significantly associated with firm value. On the other hand, TD and DER are negatively related to firm value.

30

Maka dapat disimpulkan bahwa hipotesis penelitian dapat diartikan

sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai

terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Berdasarkan kajian pustaka, kerangka pemikiran dan penelitian terdahulu

maka dapat dirumuskan hipotesis sebagai berikut:

H1: Penghindaran Pajak berpengaruh terhadap Nilai Perusahaan.

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Metode penelitian digunakan sebagai rancangan bagi peneliti untuk

menjadikan penelitiannya lebih terstruktur melalui angka-angka statistik agar

peneliti dapat menyimpulkan hasil penelitiannya. Menurut Sugiyono (2014:2)

metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

metode verifikatif dengan pendekatan kuantitatif, artinya metode deskriptif

bertujuan untuk menganalisis data dengan menggambarkan data yang telah

terkumpul, sedangkan metode verifikatif digunakan untuk meneliti ulang hasil

penelitian sebelumnya dengan tujuan untuk memverifikasi kebenaran hasil

penelitian sebelumnya, dan pendekatan kuantitatif digunakan karena data

penelitian berupa angka-angka dan analisis menggunakan statistik.

Menurut Sugiyono metode deskriptif adalah:

“Statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.”

(2014:147)

Selain itu Sugiyono (2012:55) menjelaskan juga mengenai metode

verifikatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara

32

Menurut Sugiyono metode penelitian kuantitatif adalah:

“Metode kuantitatif dinamakan metode tradisional, karena metode ini sudah cukup lama digunakan sehingga sudah mentradisi sebagai metode untuk penelitian. Metode ini disebut sebagai metode positivistic karena berlandaskan pada falsafat positifisme. Metode ini sebagai metode ilmiah/scientific karena telah memenuhi kaidah-kaidah ilmiah yaitu konkrit/empiris, obyektif, terukur, rasional, dan sistematis. Metode ini juga disebut metode discovery. Karena dengan metode ini dapat ditemukan dan dikembangkan berbagai iptek baru. Metode ini disebut metode kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan

statistic.”

(2014:7)

3.2 Operasionalisasi Variabel

Dalam penelitian ini terdapat tiga variabel yang digunakan, yaitu sebagai

berikut:

1. Variabel Independen (X1 dan X2)

Variabel independen menurut Sugiyono adalah:

“Varibel ini sering disebut sebagai variabel stimulus, predictor,

antecedent. Dalam bahasa Indonesia sering disebut sebagai variabel bebas. Varibel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya.”

(2014:39)

Dalam penelitian ini variabel X1 adalah Penghindaran Pajak sedangkan

variabel X2 adalah Struktur Modal.

2. Variabel Dependen (Y)

Variabel Dependen menurut Sugiyono adalah:

“Sering disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa Indonesia sering disebut sebagai variabel terikat. Variabel terikat merupakan variabel yang diperngaruhi atau yang menjadi akibat, karena adalnya variabel bebas.”

(2014:39)

33

Tabel 3.1

Operasionalisasi Variabel

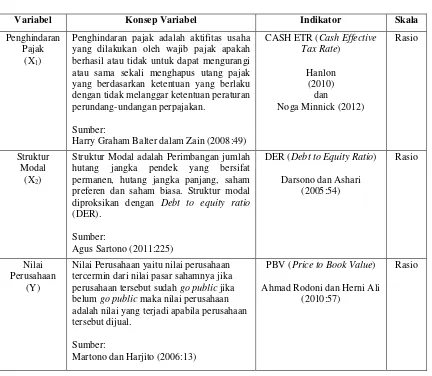

Variabel Konsep Variabel Indikator Skala

Penghindaran Pajak

(X1)

Penghindaran pajak adalah aktifitas usaha yang dilakukan oleh wajib pajak apakah berhasil atau tidak untuk dapat mengurangi atau sama sekali menghapus utang pajak yang berdasarkan ketentuan yang berlaku dengan tidak melanggar ketentuan peraturan perundang-undangan perpajakan.

Sumber:

Harry Graham Balter dalam Zain (2008:49)

CASH ETR (Cash Effective Tax Rate)

Struktur Modal adalah Perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham preferen dan saham biasa. Struktur modal diproksikan dengan Debt to equity ratio (DER).

Sumber:

Agus Sartono (2011:225)

DER (Debt to Equity Ratio)

Darsono dan Ashari

Nilai Perusahaan yaitu nilai perusahaan tercermin dari nilai pasar sahamnya jika perusahaan tersebut sudah go public jika belum go public maka nilai perusahaan adalah nilai yang terjadi apabila perusahaan tersebut dijual.

Sumber:

Martono dan Harjito (2006:13)

PBV (Price to Book Value)

Ahmad Rodoni dan Herni Ali (2010:57)

Rasio

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data

dalam bentuk angka-angka. Jenis data yang digunakan dalam penelitian ini adalah

data sekunder.

Sedangkan menurut Sugiyono (2014:137) mendefinisikan data sekunder

merupakan sumber data yang tidak langsung memberikan data kepada pengumpul

34

Berdasarkan pengertian diatas maka data yang digunakan dalam penelitian

ini adalah data sekunder yaitu data yang diperoleh secara tidak langsung dan

berupa data kedua yang telah diolah oleh pihak lain. Data yang digunakan adalah

data skunder yang telah dikumpulkan berupa jumlah rupiah data Penghindaran

Pajak, Struktur Modal, Nilai Perusahaan berupa angka pada Bursa Efek Indonesia

sektor Otomotif periode 2011-2014.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data menurut Sugiyono menyatakan bahwa:

“Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan.”

(2014:224)

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah

sebagai berikut:

1. Penelitian Lapangan (Field Research)

Dalam penelitian ini, penulis mengambil data-data sekunder yang berasal

dari Bursa Efek Indonesia yaitu sebanyak 8 Perusahaan Manufaktur sektor

Otomotif.

2. Studi Kepustakaan (Library Research)

Pengumpulan data dapat diperoleh dengan membaca dan mempelajari

berbagai macam bahan bacaan seperti buku-buku, jurnal-jurnal, artikel-artikel,

laporan-laporan dan bahan lainnya terkait dengan penelitian yang akan dilakukan

35

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian

3.4.1 Populasi

Menurut Sugiyono (2014:80) populasi adalah wilayah generalisasi yang

terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Berdasarkan pengertian tersebut maka populasi dari penelitian ini

adalah 16 Perusahaan Manufaktur sektor Otomotif yang terdaftar di Bursa Efek

Indonesia pada periode 2011-2014.

Tabel 3.2

Perusahaan Manufaktur sektor Otomotif yang terdaftar di BEI

No Perusahaan Manufaktur Bursa Efek Indonesia sektor Otomotif 1 Astra International Tbk

2 Astra Otoparts Tbk

3 Goodyear Indonesia Tbk

4 Gajah Tunggal Tbk

5 Indomobil Sukses International Tbk

6 Indospring Tbk

7 Multi Prima Sejahtera Tbk

8 Selamat Sempurna Tbk

9 Indo Kordsa Tbk

10 Hexindo Adiperkasa Tbk

11 Intraco Penta Tbk

12 Multistrada Arah Sarana Tbk

13 Polychem Indonesia Tbk

14 Tunas Ridean Tbk

15 Nipress Tbk

16 United Tractors Tbk

Sumber: Bursa Efek Indonesia tahun 2014

3.4.2 Penarikan Sampel

Berdasarkan Sugiyono (2014:81) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Sedangkan teknik sampling

yang diungkapkan oleh Sugiyono (2014:81) merupakan teknik pengambilan

36

Penentuan jumlah sampel yang akan diolah dari jumlah populasi

memerlukan teknik pengambilan sampel yang tepat. Dalam penelitian ini penulis

menggunakan teknik pengambilan sampel yaitu purposive sampling.

Menurut Sugiyono (2009:300) definisi purposive sampling adalah teknik

pengambilan sampel sumber data dengan pertimbangan tertentu.

Acuan umum untuk menentukan ukuran sampel menurut Uma Sekara,

yaitu sebagai berikut:

“Dalam penelitian multivariate (termasuk analisis regresi berganda), ukuran sampel adalah 10 kali besar dari jumlah variabel dalam penelitian dan untuk sampel minimum adalah 30 yang dipecah kedalam subsample adalah tepat untuk kebanyakan penelitian.”

(2006:136)

Dengan demikian dapat diketahui bahwa sampel merupakan bagian dari

populasi dan dapat mewakili populasi keseluruhan berjumlah 16 perusahaan

manufaktur sektor Otomotif yang terdaftar di Bursa efek Indonesia pada periode

2011-2014. Dan sampel yang diambil dalam penelitian ini adalah 8 perusahaan

manufaktur sektor otomotif yaitu:

Tabel 3.3

Sampel Perusahaan Manufaktur sektor Otomotif yang terdaftar di BEI No Perusahaan Manufaktur Bursa Efek Indonesia sektor Otomotif

1 Astra International Tbk

2 Astra Otoparts Tbk

3 Goodyear Indonesia Tbk

4 Gajah Tunggal Tbk

5 Indomobil Sukses International Tbk

6 Indospring Tbk

7 Multi Prima Sejahtera Tbk

8 Selamat Sempurna Tbk

37

3.4.3 Tempat dan Waktu Penelitian

3.4.3.1Tempat Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah

yang diteliti maka penulis mengadakan penelitian pada Kantor Pusat Bursa Efek

Indonesia di Bandung tepatnya di Jl. Veteran No. 10, Bandung 40112 Telp: (022)

4214349 Faks: (022) 4214359.

3.4.3.2Waktu Penelitian

Adapun waktu pelaksanaan penelitian dimulai pada Februari 2016 sampai

dengan Agustus 2016.

Tabel 3.4 Waktu Penelitian

No

Deskripsi Kegiatan 2016

Jan Feb Mar Apr Mei Juni Juni Agu

3 Pengumpulan Data 4 Pengolahan Data

5

Penyusunan Skripsi

a. Bimbingan Skripsi b. Sidang Skripsi c. Revisi Skripsi

d. Pengumpulan Draf Skripsi

3.5 Metode Pengujian Data

Metode pengujian data yang digunakan dalam penelitian ini adalah uji

38

3.5.1 Uji Normalitas

Menurut Husein Umar (2011:182) mendefinisikan bahwa uji normalitas

adalah untuk mengetahui apakah variabel dependen, independen atau keduanya

berdistribusi normal, mendekati normal atau tidak.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dan variabel bebas keduanya mempunyai distribusi normal

ataukah tidak.

Model regresi yang baik hendaknya berdistribusi normal atau mendekati

normal. Mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui

dengan menggambarkan penyebaran data melalui sebuah grafik. Jika data

menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, model

regresi memenuhi asumsi normalitas.

Asumsi normalitas merupakan persyaratan yang sangat penting pada

pengujian kebermaknaan (signifikansi) koefisien regresi, apabila model regresi

tidak berdistribusi normal maka kesimpulan dari uji F dan uji t masih meragukan,

karena statistik uji F dan uji t pada analisis regresi diturunkan dari distribusi

normal. Pada penelitian ini digunakan uji satu sampel Kolmogorov-Smirnov untuk

menguji normalitas model regresi.

Dasar pengambilan keputusan menurut Singgih Santoso (2012:230) bisa

dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

39

Menurut Singgih Santoso (2012:230) pengujian secara visual dapat juga

dilakukan dengan metode gambar normal Probability Plots dalam program SPSS.

Dengan dasar pengambilan keputusan sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi

normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi

asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang

diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk

menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi

normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

3.5.2 Uji Multikolinearitas

Menurut Husein Umar (2011:177) mendefinisikan uji multikoliniaritas

adalah untuk mengetahui apakah pada model regresi ditemukan adanya korelasi

antar variabel independen.

Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi.

Multikolinieritas berarti adanya hubungan yang kuat di antara beberapa atau

semua variabel bebas pada model regresi. Jika terdapat Multikolinieritas maka

koefisien regresi menjadi tidak tentu, tingkat kesalahannya menjadi sangat besar

40

pada pengujian pearson koefisien regresi, tidak ada ataupun kalau ada sangat

sedikit sekali koefisien didalam model regresi adalah dengan melihat:

1. Nilai tolerance dan lawannya

2. Variance Inflation Factor (VIF)

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak

dapat dijelaskan oleh variabel bebas lainnya. Jadi, nilai tolerance yang rendah

sama dengan nilai VIF yang tinggi dan menunjukkan adanya kolineritas yang

tinggi.

Rumus untuk menghitung VIF adalah sebagai berikut:

��� =

( − )

Sumber: Husein Umar (2011:179)

Uji multikolineritas dilakukan dengan melihat tolerance value dan

variance inflation factor (VIF). Jika nilai VIF nya kurang dari 10 maka dalam

data tidak terdapat Multikolineritas (Gujarati, 2004:93).

Menurut Husein Umar (2011:178) untuk mengatasi terjadinya

multikolinieritas, dapat diupayakan melalui hal-hal sebagai berikut:

1. Evaluasi apakah pengisian data telah berlangsung secara efektif atau terdapat

kecurangan dan kelemahan lain.

2. Jumlah data ditambah lagi.

3. Salah satu variabel independen dibuang karena data dari dua variabel

independen ternyata mirip atau digabungkan jika secara konsep relatif sama.

41

3.5.3 Uji Heterokedastisitas

Menurut Husein Umar (2011:179) menyatakan uji heteroskedastisitas

dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi

ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain.

Heteroskedastisitas merupakan indikasi varian antar residual tidak

homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien.

Untuk menguji apakah varian dari residual homogen digunakan uji rank

Spearman, yaitu dengan mengkorelasikan variabel bebas terhadap nilai absolut

dari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat

kekeliruan 5%, mengindikasikan adanya heteroskedastisitas.

Salah satu cara untuk mendekteksi ada atau tidaknya Heteroskedastisitas

adalah dengan melihat grafik plot. Dengan ketentuan sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi Heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas.

3.5.4 Uji Autokorelasi

Menurut Husein Umar (2011:182) menyatakan bahwa Autokorelasi

dilakukan untuk mengetahui apakah dalam sebuah model regresi linier terdapat

hubungan yang kuat baik positif maupun negatif antar data yang ada pada

42

Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk

mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai

Durbin-Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk

mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan

menggunakan perhitungan nilai statistik Durbin-Watson (D-W). Uji

Durbin-Waston digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya

intercept (konstanta) dalam model regresi dan tidak ada variabel lagi di antara

variabel bebas. Hipotesis yang akan diuji adalah:

H0: Tidak ada autokorelasi (r = 0)

H1: Ada autokorelasi (r ≠ 0)

Menurut (Jonathan Sarwono, 2012:28) terjadi autokorelasi jika Durbin

Watson sebesar < 1 dan > 3.

3.6 Metode Pengujian Data

3.6.1 Rancangan Analisis

Menurut Umi Narimawati, rancangan analisis sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.”

(2010:41)

Peneliti menggunakan metode analisis deskriptif (kualitatif) dan analisis

43

1. Analisis Deskriptif atau Kualitatif

Menurut Sugiyono, analisis kualitatif sebagai berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.”

(2011:14)

Analisis deskriptif ini akan memberikan gambaran tentang suatu data yang

akan diteliti sehingga dapat membantu dalam mengeta hui karakteristik data

sampel. Dalam penelitian ini analisis deskriptif dilakukan untuk menjawab

rumusan masalah nomor 1 (satu), dan 2 (dua).

2. Analisis Verifikatif atau Kuantitatif

Sugiyono mendefinisikan analisis kuantitatif sebagai berikut:

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart

(diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

(2011:31)

Metode deskriptif verifikatif tersebut digunakan untuk menguji lebih

dalam pengaruh Penghindaran Pajak dan Struktur Modal terhadap Nilai

Perusahaan pada Bursa Efek Indonesia. Serta menguji teori dengan pengujian

suatu hipotesis apakah diterima atau ditolak.

Adapun analisis statistik yang digunakan dalam penelitian ini adalah

44

1. Analisis Regresi Linier Berganda

Adapun pengertian analisis regresi linear berganda menurut Sugiyono

sebagai berikut:

“Analisis regresi linier berganda adalah analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya)”.

(2011:277)

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan sejauh mana hubungan pengaruh Penghindaran Pajak dan Struktur

Modal terhadap Nilai Perusahaan.

Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi

diantaranya adalah sebagai berikut:

a. Data harus berskala interval.

b. Variabel bebas terdiri lebih dari dua variabel.

c. Variabel tergantung terdiri dari satu variabel.

d. Hubungan antara variabel bersifat linier. Artinya semua variabel bebas

mempengaruhi variabel tergantung.

e. Tidak boleh terjadi multikolinieritas. Artinya sesama variabel bebas tidak

boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya

0,01.

f. Tidak boleh terjadi autokorelasi. Akan terjadi autokorelasi jika angka Durbin

dan Watson sebesar < 1 atau > 3 dengan skala 1-4.

g. Jika ingin menguji keselarasan model (goodness of fit), maka dipergunakan

45

angka Standard Error of Estimate (SEE) dibandingkan dengan nilai

simpangan baku (Standard Deviation). Jika angka Standard Error of Estimate

(SEE) < simpangan baku (Standard Deviation) maka model dianggap selaras.

h. Kelayakan model regresi diukur dengan menggunakan nilai signifikansi.

Model regresi layak dan dapat dipergunakan jika angka signifikansi < 0,05

(dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Analisis regresi linier berganda bertujuan untuk menerangkan besarnya

pengaruh Penghindaran Pajak dan Struktur Modal terhadap Nilai Perusahaan.

Persamaan analisis regresi linier berganda secara umum untuk menguji hipotesis

dalam penelitian ini adalah sebagai berikut:

Y = α + β1 X1+ β2 X2

Sumber: Sugiyono (2014:192)

Keterangan:

Y : Nilai Perusahaan

α : Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada

saat variabel bebasnya adalah 0 (X1, X2= 0)

β1 : Koefisien regresi berganda antara variabel bebas X1 terikat Y, apabila

variabel bebas X2 diangap konstan.

β2 : Koefisien regresi berganda antara variabel bebas X2 terikat Y, apabila

variable bebas X1 diangap konstan.

X1 : Penghindaran Pajak

46

2. Analisis Korelasi Pearson

Besarnya pengaruh masing-masing komponen variabel bebas terhadap

variabel tidak bebas Penghindaran Pajak dan Struktur Modal terhadap Nilai

Perusahaan dapat diketahui dengan menggunakan korelasi pearson.

Koefisien korelasi pearson antara masing-masing variabel independen

tersebut dengan variabel dependen dapat dihitung sebagai berikut:

rXY.Z = [rXY – (rXZ) (rYZ)] / [1-r2XZ1 – r2YZ]

Sumber Husein Umar (2011:231)

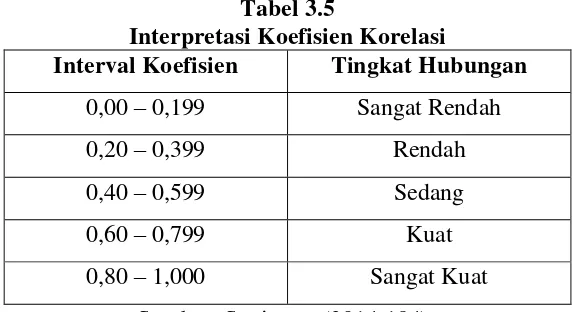

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada

tabel dibawah ini:

Tabel 3.5

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber: Sugiyono (2014:184)

3. Koefisien Determinasi

Besarnya pengaruh Penghindaran Pajak (X1) dan Struktur Modal (X2)

terhadap Nilai Perusahaan (Y) dapat diketahui dengan menggunakan analisis

koefisien determinasi atau disingkat Kd yang diperoleh dengan mengkuadratkan

47

Kd = r2 x 100%

Sumber: Umi Narimawati (2010:50)

Keterangan:

Kd : Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel Y

Dipergunakan oleh Variabel X

r2 : Kuadrat Koefisien Korelasi

100% : Pengkali yang menyatakan dalam persentase

3.6.2 Pengujian Hipotesis

Hipotesis yang akan diuji dalam penelitian ini dengan menggunakan

pengujian secara parsial, yaitu untuk menguji apakah ada pengaruh signifikan dari

variabel-variabel bebas (X) terhadap variabel terikat (Y), selanjutnya pengujian

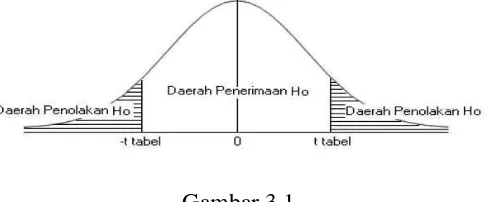

dilakukan dengan menggunakan uji statistik t sebagai berikut:

� = � ��

Sumber: Sritua Arief (2006:9)

Keterangan:

b : Koefisien regresi ganda

Se (b) : Standar eror

1. Menentukan Hipotesis

Berdasarkan rumusan masalah dan hipotesis penelitian, maka peneliti

menetapkan dua hipotesis yang digunakan untuk uji statistiknya, dengan