PENGARUH PERAN AUDITOR INTERNAL DAN PENGENDALIAN

INTERN TERHADAP KINERJA PERUSAHAAN MELALUI

PENCEGAHAN KECURANGAN PADA PERUSAHAAN

PEMBIAYAAN YANG TERDAFTAR DI ASOSIASI

PERUSAHAAN PEMBIAYAAN INDONESIA (APPI)

TESIS

OLEH

VEBRY M. LUMBAN GAOL 127017070/Akt

MAGISTER ILMU AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PENGARUH PERAN AUDITOR INTERNAL DAN PENGENDALIAN

INTERN TERHADAP KINERJA PERUSAHAAN MELALUI

PENCEGAHAN KECURANGAN PADA PERUSAHAAN

PEMBIAYAAN YANG TERDAFTAR DI ASOSIASI

PERUSAHAAN PEMBIAYAAN INDONESIA (APPI)

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

OLEH:

VEBRY M. LUMBAN GAOL 127017070/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Judul Penelitian: PENGARUH PERAN AUDITOR INTERNALDAN PENGENDALIAN INTERN TERHADAP KINERJA

PERUSAHAANMELALUI PENCEGAHAN

KECURANGAN PADA PERUSAHAAN PEMBIAYAAN YANG TERDAFTAR DI ASOSIASI PERUSAHAAN PEMBIAYAAN INDONESIA (APPI)

Nama Mahasiswa : VEBRY M. LUMBAN GAOL

Nomor Pokok : 127017070

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Dr. Rina Bukit, SE, M.Si, Ak, CA)

Ketua Anggota

(Drs. M Lian Dalimunthe, M.Ec, Ac)

Ketua Program Studi, Dekan Fakultas Ekonomi dan Bisnis,

Tanggal Lulus: 28 Agustus 2014

Telah diuji pada

Tanggal : 28 Agustus 2014

PANITIA PENGUJI TESIS:

Ketua : Dr. Rina Bukit, SE, M.Si, Ak, CA

Anggota : 1. Drs. M Lian Dalimunthe, M.Ec, Ac

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, CPA 3. Drs. Idhar Yahya, MBA, Ak

PENGARUH PERAN AUDITOR INTERNAL DAN PENGENDALIAN INTERN TERHADAP KINERJA PERUSAHAAN MELALUI PENCEGAHANKECURANGAN PADA PERUSAHAAN PEMBIAYAAN

YANG TERDAFTAR DI ASOSIASI PERUSAHAAN PEMBIAYAAN INDONESIA (APPI)

ABSTRAK

Perkembangan perekonomian di Indonesia berdampak pada pertumbuhan perusahaan, salah satunya adalah perusahaan pembiayaan dan dengan semakin berkembang maka permasalahan yang dihadapi akan menjadi kompleks, salah satunya adanya terjadi kecurangan atau fraud. Penelitian ini bertujuan untuk menguji pengaruh peran auditor internal dan pengendalian intern terhadap kinerja perusahaan melalui pencegahan kecurangan pada perusahaan pembiayaan yang terdaftar di Asosiasi Perusahaan Pembiayaan Indonesia (APPI). Populasi penelitian ini adalah perusahaan pembiayaan sebanyak 70 perusahaan yang terdaftar di APPI. Sampel penelitian berjumlah 53 perusahaan pembiayaan, data yang digunakan dalam penelitian ini adalah data primer dengan pengumpulan data melalui kuesioner. Responden penelitian ini adalah audit internal.Metode analisis yang digunakan untuk menguji hipotesis pertama adalah analisis regresi linear berganda, hipotesis kedua dan hipotesis ketiga dengan analisis jalur (path analysis) menggunakan program SPSS. Hasil penelitian ini menunjukkan bahwa 1) peran auditor internal, pengendalian intern dan pencegahan kecurangan pada perusahaan pembiayaan berpengaruh secara simultan terhadap terhadap kinerja perusahaan, 2) peran auditor internal dan pengendalian intern berpengaruh signifikan terhadap kinerja perusahaan, 3) peran auditor internal dan pengendalian intern berpengaruh siginifikan terhadap pencegahan kecurangan. Namun Pencegahan kecurangan sebagai variabel intervening tidak dapat memediasi pengaruh antara peran auditor internal dan pengendalian intern terhadap kinerja perusahaan pada perusahaan pembiayaan yang terdaftar di Asosiasi Perusahaan Pembiayaan Indonesia (APPI).

THE INFLUENCE OF INTERNAL AUDITORS’ ROLE AND INTERN CONTROL ON COMPANIES’ PERFORMANCE THROUGH THE

PREVENTION FROM FRAUD IN FINANCING COMPANIES LISTED IN APPI (THE INDONESIAN FINANCING

COMPANIES ASSOCIATION)

ABSTRACT

The economic development in Indonesia influences the growth of companies, and one of them is financing companies. In its rapid development, a company will face complex problems, and one of them is the incidence of fraud. The objective of the research was to examine the influence of internal auditors’ role and intern control on financial companies listed in APPI (the Indonesian Financing Companies Association). The population was 70 financing companies listed in APPI, and 53 of them were used as the samples with internal auditors as the respondents. The data consisted of primary data which were gathered by distributing questionnaires and analyzed for testing the first hypothesis by using multiple linear regression analysis and for the second and the third hypotheses by using path analysis with an SPSS software program. The result of the research showed that 1) internal auditors’ role, intern control, and prevention from fraud in financing companies simultaneously influenced companies’ performance, 2) internal auditors’ role and intern control had significant influence on companies’ performance, 3) internal auditors’ role and intern control had significant influence on the prevention from fraud. However, the prevention from fraud as an intervening variable could not mediate the influence of internal auditors’ role and intern control on the performance of financing companies listed in APPI (The Indonesian Financing Companies Association).

KATA PENGANTAR

Dengan memanjatkan puji dan syukur peneliti ucapkan kepada Tuhan Yang

Maha Esa, karena hanya atas berkat dan rahmat-Nya peneliti dapat menyelesaikan

tesis ini dengan judul “ Pengaruh peran auditor internal dan pengendalian

intern terhadap kinerja perusahaan melalui pencegahan kecurangan pada

perusahaan pembiayaan yang terdaftar di asosiasi perusahaan pembiayaan

Indonesia (APPI)”. Penyusunan tesis ini merupakan tugas akhir untuk mencapai

Strata Dua (S2) pada Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Dalam penyelesaian tesis ini, peneliti banyak mendapatkan bantuan dan

dorongan dari semua pihak, baik secara langsung membimbing penelitian tesis ini,

maupun secara tidak langsung. Dalam kesempatan ini peneliti ingin mengucapkan

terima kasih kepada:

1. Bapak Prof. Dr. Syaril Pasaribu, DTM & H,M.Sc (CTM), Sp.A (K) selaku

Rektor Universitas Sumatera Utara;

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara;

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, CPA selaku Ketua

Program Studi Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara sekaligus sebagai Ketua Komisi Pembanding

4. IbuDr. Rina Bukit, SE, M.si, Ak selaku Ketua Komisi Pembimbing yang

telah banyak mengarahkan dan membimbing peneliti dalam penyusunan tesis

ini;

5. Bapak Drs. M Lian Dalimunthe, M.Ec, Ac selaku anggota komisi

pembimbing yang telah memberikan motivasi, bimbingan serta perhatiannya

dengan ketulusan dan penuh kesabaran hingga selesainya tesis ini;

6. Bapak Drs. Idhar Yahya, MBA, Ak selaku anggota komisi pembanding yang

telah banyak memberikan kritikan dan saran sehingga menghasilkan tesis

yang lebih baik;

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku sekretaris Program Studi

Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara sekaligus anggota komisi pembanding dalam penelitian tesis ini;

8. Seluruh Dosen dan Staf pada Program Magister Ilmu Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan ilmu

pengetahuan kepada peneliti selama mengikuti perkuliahan;

9. Ayah dan ibu tercinta, Pdt.SJ Lumban Gaol, STh dan N br. Silaban yang

selalu memberikan do’a dan restunya kepada peneliti untuk senantiasa dapat

menyelesaikan pendidikan ini;

10.Saudara- saudaraku terkasih Lasando Lumban Gaol dan Vanti Betasana

Lumban Gaol dan Lae Nando Alfon Napitupulu yang menjadi motivasi bagi

peneliti dalam menyelesaikan Pendidikan ini;

11.Teman- teman dari PPAK USU yang ikut serta melanjut ke Magister Fahmi,

dan memberikan semangat sehingga peneliti dapat menyelesaikan pendidikan

ini.

Peneliti menyadari bahwa keterbatasan yang dimiliki untuk menjadikan

tesis ini masih jauh dari sempurna. Oleh karena itu, masukan dan saran yang

bersifat membangun dari pembaca sangat diperlukan dalam tesis ini. Namun

demikian besar harapan peneliti agar tesis ini dapat bermanfaat bagi para

pembaca.

Medan, Agustus 2014

Peneliti

DAFTAR RIWAYAT HIDUP

1. Nama : Vebry M Lumban Gaol

2. Tempat/Tgl Lahir : Medan /10 Februari 1984

3. Alamat : Jl Angsana Raya No.16 Perumnas Helvetia Medan

4. No. Telepon : 081360614484

5. Agama : Kristen Protestan

6. Jenis Kelamin : Laki-laki

7. Orang Tua : 1. SJ. Lumban Gaol

2. N br.Silaban

8. Pendidikan :

1. Tahun 1990 – 1996 : SD Negeri 2 Siborongborong Tapanuli Utara

2. Tahun 1996 – 1999 : SMP Negeri 16Medan

3. Tahun 1999 – 2002 : SMA Swasta MarisiMedan

4. Tahun 2002 – 2006 : Fakultas Ekonomi Universitas HKBP Nommensen

5. Tahun 2011 – 2012 : Fakultas Ekonomi dan Bisnis UniversitasSumatera

Utara Pendidikan Profesi Akuntansi (PPAK)

6. Tahun 2012 – 2014 : Fakultas Ekonomi dan Bisnis Universitas

DAFTAR ISI

DAFTAR LAMPIRAN……… xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian... 9

1.5 Originalitas ... 9

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori………...………... 12

2.1.1. Peran Auditor Internal …...………..……… 12

2.1.1.1. Standar Praktik Internal Audit ………....…… 16

2.1.2.Pengendalian Intern….………... 16

2.1.3.Kinerja Perusahaan ………..………...…….. 21

2.1.4.Pencegahan Kecurangan ………….….………..…….. 23

2.1.4.1.Faktor Pendorong Terjadinya Kecurangan atau fraud.... 26

2.1.4.2 Faktor Pencegahan Kecurangan….……….…..… 27

2.1.5 Perusahaan Pembiayaan ………..…. 31

2.2. Penelitian Terdahulu ……….……….. 35

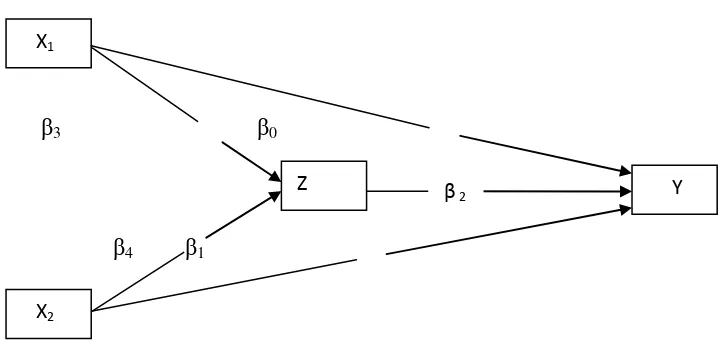

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS PENELITIAN 3.1. Kerangka Konsep ……….. 38

3.2. HipotesisPenelitian... 42

BAB IV METODE PENELITIAN 4.1. Jenis Penelitian... 43

4.2. Lokasi Penelitian ...……….. 43

4.3. Populasi dan Sampel Penelitian ……..…... 44

4.4. Metode Pengumpulan Data ... 44

4.5. Defenisi Operasional dan Metode Pengukuran Variabel ... 46

4.6. Model dan Teknik Analisis Data……..………. 49

4.6.1 Analisis Jalur (Path Analysis)………... 49

4.6.1.1. Path Analysis Model Baron and Kenny ……….... 49

4.6.1.2. Path Analysis Model Sobel test ... 53

4.6.2 Uji Kualitas Instrumen……… 54

4.6.2.1. Uji Validitas ………. 54

4.6.2.3. Analisis Statistik Deskriptif ……… 55

4.6.3 Uji Asumsi Klasik ……….. 55

4.6.4 Uji Hipotesis Penelitian……….. 57

4.6.4.1 Koefisien Determinasi (R2) ……… 57

4.6.4.2 Uji statistik F………... 57

4.6.4.3 Uji Statistik t ………. 58

4.6.4.4 Uji Langsung dan Tidak Langsung (Analisis Jalur dan Dekomposisi)………..………. 59

BAB V HASIL DAN PEMBAHASAN 5.1 Hasil Penelitian ………….……… 60

5.1.1 Deskriptif Data Penelitian ……….. 60

5.1.1.1. Deskripsi Responden ..………. 61

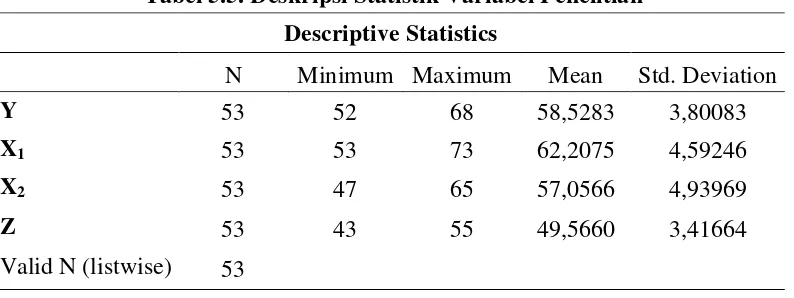

5.1.1.2. Deskripsi Statistik ………... 62

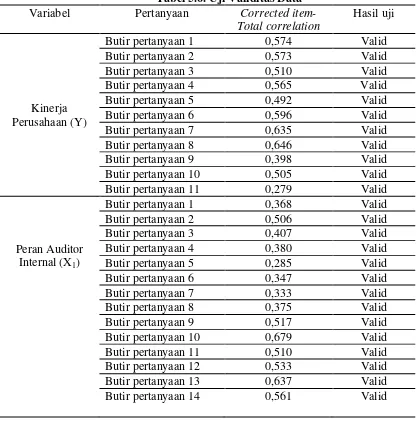

5.1.2 Hasil Uji Kualitas Data ... 64

5.1.2.1Uji Validitas ... 64

5.1.2.2. Uji Reabilitas Data... 65

5.1.3 Hasil Uji Asumsi Klasik ... 66

5.1.3.1Uji Normalitas ... 66

5.1.3.2 Uji Multikolonearitas ... 67

5.1.3.3Uji Heterokedastisitas ... 68

5.1.4 Hasil Uji Hipotesis ... 68

5.1.4.1Hasil Uji Koefisisen Determinasi ( R2) ………... 69

5.1.4.2Hasil Uji Simultan ( Uji F Statistik)... 69

5.1.4.3Hasil Uji Parsial ( Uji t Statistik)... 70

5.1.4.4Pengujian Analisis Jalur ... 71

5.2 Pembahasan ………... 83

BAB VI KESIMPULAN DAN SARAN 6.1Kesimpulan…..……….. …… . 90

6.2Keterbatasan Penelitian ... 91

6.3Saran………... 91

DAFTAR PUSTAKA LAMPIRAN DAFTAR TABEL Tabel.2.1 Perbedaan definisi peran auditor ….……….…….. 14

Tabel 2.2Penelitian terdahulu ………. 35

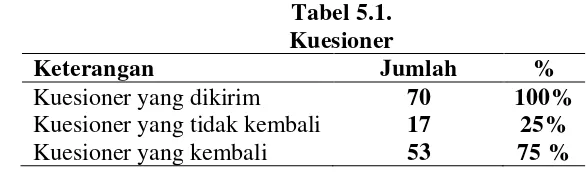

Tabel 5.1 Kuesioner ………. 60

Tabel 5.2Karakteristik Responden Berdasarkan Jabatan ……….. 61

Tabel 5.3Karakteristik Responden Berdasarkan Lama Bekerja ……….. 61

Tabel 5.4Karakteristik Responden Berdasarkan Pendidikan……….. 62

Tabel 5.5 Deskripsi Statistik Variabel Penelitian ……… 62

Tabel 5.6 Uji Validitas Data………. 64

Tabel 5.7Uji Reabilitas …...……… 66

Tabel 5.8Pengujian Normalitas Data dengan Kolmogorov – Smirnov …………. 66

Tabel 5.9Pengujian Multikolonearitas dengan Tolerance dan VIF ……….. 67

Tabel 5.10Pengujian Heterokedasitas dengan Uji Glejser……….. 68

Tabel 5.11 Hasil Uji Koefisien Determinasi ( R2) ……… 69

Tabel 5.12 Hasil Uji F ……….. 69

Tabel 5.13 Hasil Uji t ……… 70

Tabel 5.14Model Pengujian PertamaHipotesis Kedua………... 72

Tabel 5.15 Model Pengujian KeduaHipotesis Kedua ………. 72

Tabel 5.16 Model Pengujian KetigaHipotesis Kedua ………. 73

Tabel 5.17Ringkasan Uji Hipotesis Kedua ………. 74

Tabel 5.18Model Pengujian PertamaHipotesis Ketiga ………... 76

Tabel 5.19 Model Pengujian KeduaHipotesis Ketiga ………. 77

Tabel 5.20 Ringkasan Uji Hipotesis Ketiga………. 78

DAFTAR GAMBAR

Gambar 2.1. The Fraud Triagle ……… 25

Gambar 3.1.Kerangka Konseptual dengan Variabel Intervening ……….………... 41

Gambar 4.1. Diagram Jalur Hubungan Variabel ………. 59

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Waktu Penelitian ... 98

2. Sampel Penelitian ... 99

3. Data Populasi Penelitian ... 103

4. Demografi Responden ... 105

5. Kuesioner Penelitian ... 106

6. Data Hasil Kuesioner Penelitian ... 111

7. Deskriptif Statistik ... 115

8. Hasil Pengujian Asumsi Klasik ... 119

PENGARUH PERAN AUDITOR INTERNAL DAN PENGENDALIAN INTERN TERHADAP KINERJA PERUSAHAAN MELALUI PENCEGAHANKECURANGAN PADA PERUSAHAAN PEMBIAYAAN

YANG TERDAFTAR DI ASOSIASI PERUSAHAAN PEMBIAYAAN INDONESIA (APPI)

ABSTRAK

Perkembangan perekonomian di Indonesia berdampak pada pertumbuhan perusahaan, salah satunya adalah perusahaan pembiayaan dan dengan semakin berkembang maka permasalahan yang dihadapi akan menjadi kompleks, salah satunya adanya terjadi kecurangan atau fraud. Penelitian ini bertujuan untuk menguji pengaruh peran auditor internal dan pengendalian intern terhadap kinerja perusahaan melalui pencegahan kecurangan pada perusahaan pembiayaan yang terdaftar di Asosiasi Perusahaan Pembiayaan Indonesia (APPI). Populasi penelitian ini adalah perusahaan pembiayaan sebanyak 70 perusahaan yang terdaftar di APPI. Sampel penelitian berjumlah 53 perusahaan pembiayaan, data yang digunakan dalam penelitian ini adalah data primer dengan pengumpulan data melalui kuesioner. Responden penelitian ini adalah audit internal.Metode analisis yang digunakan untuk menguji hipotesis pertama adalah analisis regresi linear berganda, hipotesis kedua dan hipotesis ketiga dengan analisis jalur (path analysis) menggunakan program SPSS. Hasil penelitian ini menunjukkan bahwa 1) peran auditor internal, pengendalian intern dan pencegahan kecurangan pada perusahaan pembiayaan berpengaruh secara simultan terhadap terhadap kinerja perusahaan, 2) peran auditor internal dan pengendalian intern berpengaruh signifikan terhadap kinerja perusahaan, 3) peran auditor internal dan pengendalian intern berpengaruh siginifikan terhadap pencegahan kecurangan. Namun Pencegahan kecurangan sebagai variabel intervening tidak dapat memediasi pengaruh antara peran auditor internal dan pengendalian intern terhadap kinerja perusahaan pada perusahaan pembiayaan yang terdaftar di Asosiasi Perusahaan Pembiayaan Indonesia (APPI).

THE INFLUENCE OF INTERNAL AUDITORS’ ROLE AND INTERN CONTROL ON COMPANIES’ PERFORMANCE THROUGH THE

PREVENTION FROM FRAUD IN FINANCING COMPANIES LISTED IN APPI (THE INDONESIAN FINANCING

COMPANIES ASSOCIATION)

ABSTRACT

The economic development in Indonesia influences the growth of companies, and one of them is financing companies. In its rapid development, a company will face complex problems, and one of them is the incidence of fraud. The objective of the research was to examine the influence of internal auditors’ role and intern control on financial companies listed in APPI (the Indonesian Financing Companies Association). The population was 70 financing companies listed in APPI, and 53 of them were used as the samples with internal auditors as the respondents. The data consisted of primary data which were gathered by distributing questionnaires and analyzed for testing the first hypothesis by using multiple linear regression analysis and for the second and the third hypotheses by using path analysis with an SPSS software program. The result of the research showed that 1) internal auditors’ role, intern control, and prevention from fraud in financing companies simultaneously influenced companies’ performance, 2) internal auditors’ role and intern control had significant influence on companies’ performance, 3) internal auditors’ role and intern control had significant influence on the prevention from fraud. However, the prevention from fraud as an intervening variable could not mediate the influence of internal auditors’ role and intern control on the performance of financing companies listed in APPI (The Indonesian Financing Companies Association).

BAB I

PENDAHULUAN

I.1 Latar Belakang

Perusahaan pembiayaan atau leasing menjadi pilihan utama masyarakat sebagai kredituntuk memperoleh asset. Leasing diminati, karena menjadi prioritas

konsumen mendapatkan solusi kredit pembiayaan dimana angsuran yang

kompetitif, syarat mudah dan prosesnya yang cepat. Persaingan yang ketat dan sifatnya yang mudah dalam pencairan kredit membuat perusahaan pembiayaan

dihadapkan dengan risiko kredit macet. Masalah-masalah dalam tubuh perusahaan

tidak hanya disebabkan oleh kelalaian semata, akan tetapi dapat juga disebabkan

karena adanya penyimpangan atau kecurangan yang dilakukan oleh karyawan

perusahaan yang bersangkutan. Auditor internal muncul dalam rangka

mengidentifikasi dini dan melakukan langkah pencegahan, dengan berperan

sebagai katalisator yaitu memberikan jasa kepada manajemen melalui saran-saran

yang bersifat konstruktif dan dapat meningkatkan kinerja perusahaan. Saat ini

bahkan terdapat beberapa perusahaan pembiayaan yang menawarkan dana tunai,

dengan dalih pembiayaan kembali atau refinancing sejumlah perusahaan pembiayaan kini menjajal pasar yang notabene milik sektor perbankan.

Seiring dengan perkembangan perekonomian di Indonesia maka banyak

perusahaan mengalami perkembangan, dan dengan semakin berkembang maka

permasalahan yang dihadapi akan menjadi kompleks. Sekarang ini banyak

perusahaan menghadapi bermacam permasalahan salah satunya adalah banyaknya

penyimpangan di dalam perusahaan membuat manajemen perusahaan khawatir

akan timbulnya fraud di lingkungan perusahaan.

Fraud hingga saat ini menjadi suatu hal yang fenomenal baik di negara

berkembang maupun di negara maju. Fraud terjadi hampir diseluruh sektor pemerintahan dan sektor swasta. Para ahli memperkirakan bahwa fraud yang

terungkap merupakan sebagian kecil dari seluruh fraud yang sebenarnya terjadi. Di Indonesia fraud yang sering terjadi adalah korupsi, yang dibuktikan dengan

adanya likuidasi beberapa bank, diajukannya manajemen BUMN dan swasta ke

pengadilan, kasus kejahatan perbankan, manipulasi pajak, korupsi pada komisi

penyelenggaraan pemilu, dan DPRD. Tindakan korupsi adalah bentuk kecurangan

yang umumnya terjadi baik dalam bidang perbankan ataupun pelayanan publik

(Wilopo, 2006).

Auditor yang bekerja dalam perusahaan (baik perusahaan negara maupun

swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur

yang ditetapkan oleh manajemen puncak. Oleh karena itu manajemen perusahaan

mendelegasikan tugas, wewenang dan tanggung jawabnya agar sistem

pengendalian intern di dalam perusahaan berjalan dengan baik. Hal ini menuntut

para manajemen perusahaan harus lebih efektif, efisien dan ekonomis dalam

mengelola perusahaannya, dan untuk itulah dibutuhkan peran auditor internal,

Mulyadi (2002).

Pentingnya peran auditor internal dalam perusahaan, menurut Willson dan Campbell (1996) mengatakan dengan adanya departemen auditor internal yang

baik merupakan suatu unsur yang penting dari sistem pengendalian internal.

manajemen untuk menetapkan status dari sistem pengendalian internal dan

khususnya pengendalian internal akuntansi. Seorang auditor internal harus

bertanggungjawab untuk memberi jaminan kepada presiden direktur dan

manajemen keuangan berdasarkan suatu pemeriksaan.

Menurut Tugiman (2000)pemeriksaan internal adalah suatu fungsi

penilaian yang independen dalam suatu organisasi untuk menguji dan

mengevaluasi kegiatan organisasi yang dilaksanakan. Tujuan pemeriksaan internal

adalah membantu para anggota organisasi agar dapat melaksanakan tanggung

jawabnya secara efektif. Untuk itu, pemeriksa internal akan melakukan analisis,

penilaian dan mengajukan saran-saran. Tujuan pemeriksaan mencakup pula

pengembangan pegawai yang efektif dengan biaya yang wajar.

Pengendalian dalam suatu perusahaan didesain untuk dapat

menghilangkan bahaya yang mungkin terjadi dalam perusahaan karena

penyalahgunaan aktiva, ketidakakuratan dan ketidakhandalan data akuntansi,

inefisiensi dalam kegiatan operasional dan deviasi dari kebijakan manajerial yang

telah ditentukan. Pengendalian intern meliputi rencana organisasi dan semua

metode serta peraturan yang sederajat yang digunakan di dalam perusahaan untuk

menjaga kekayaannya, memeriksa kecermatan dan keandalan data akuntansinya,

meningkatkan efisiensi operasional dan mendorong dipatuhinya

kebijakan-kebijakan yang sudah digariskan oleh manajemen, (Holmes dan Burns,1990)

Peran auditor internal yaitu agar efektifitas pengendalian intern berjalan

dengan baik untuk menghindari kecurangan yang mungkin terjadi, kecurangan

yang terjadi diperusahaan karena banyaknya celah yang terdapat di suatu

Korban kecurangan tersebut adalah pemegang saham, investor, perusahaan dan

pelanggan, oleh karena itu internal auditor harus bisa menjadi pihak yang

independen, dengan fungsi mengawasi jalannya perusahaan dan menelaah apakah

operasional berjalan dengan baik. Auditor juga harus berperan secara aktif dan

kooperatif dengan berbagai pihak membantu semua anggota manajemen

perusahaan dalam melaksanakan tanggungjawab mereka secara baik dengan

memberikan analisis, penilaian, rekomendasi dan komentar objektif mengenai

kegiatan yang telah diriview. Auditor internal harus memahami bahwa tidak ada

sistem pengendalian intern atau internal control yang akan menghilangkan kemungkinan terjadi kesalahan, tetapi dengan sistem pengendalian intern yang

baik dapat meminimalisir terjadinya kesalahan.

Menurut Boynton, dkk(2008) mengemukakan penjelasan mengenai

auditor intern dalam suatu organisasi,Internal auditing is an independent, objective assurance and consulting activity designed to add value an organization’s operation. It helps an organization accomplish its objective by

bringing a systematic, disciplined, approach to evaluate and improve the effectiveness of risk management, control and governance process.

Definisi diatas dapat diartikan bahwa audit internal adalah suatu aktivitas

independen, yang memberikan jaminan keyakinan serta konsultasi yang dirancang

untuk memberikan suatu nilai tambah serta meningkatkan kegiatan operasi

perusahaan. Audit internal membantu organisasi dalam mencapai tujuan dengan

cara memberikan suatu pendekatan disiplin yang sistematis untuk mengevaluasi

dan meningkatkan keefektifan manajemen risiko, pengendalian serta proses

Peran auditor internal dalam perusahaan sesuai perkembangannya adalah

sebagai assurance atau penjamin dan consulting atau konsultan, yang membawa

implikasi besar terhadap perubahan praktik audit, yaitu yang semula auditor intern

berperan sebagai watchdog atau pengawas, kini auditor internal berperan sebagai konsultan dengan membantu manajemen dalam mengidentifikasi, menilai dan

memitigasi risiko yang menjadi kewajiban manajemen dan sekaligus menguji

kecukupan dan keandalan pengendalian yang dibuat manajemen melalui aktivitas

audit, mereviu, evaluasi, pemantauan dan kegiatan pengawasan lainnya.

Auditor internal sebagai konsultan lebih kepada upaya pencegahan

(preventive), yaitu apabila ditemukan masalah maka auditor intern memberikan

rekomendasi perbaikan. Internal Auditor merupakan elemen monitoring dari

struktur pengendalian intern dalam suatu organisasi, yang dibuat untuk memantau

efektivitas dari elemen-elemen struktur pengendalian intern lainnya.

Kinerja auditor internal, yaitu pengelolaan fungsi audit internal terdiri atas

lingkup penugasan, perencanaan penugasan, pelaksanaan penugasan, komunikasi

hasil penugasan, pemantauan tindak lanjut dan resolusi penerimaan resiko oleh

manajemen berpengaruh signifikan terhadap efektivitas pengendalian internal

(Claudia,dkk 2013).

Jones dan Bates (1990) menyatakan bahwa auditor harus mewaspadai

terhadap penipuan, dan mengambil langkah segera untuk mengivestigasi

kecurigaannya. Sulistiyowati (2003) juga menyatakan jika Fraud auditor dapat bekerja dengan baik maka tindakan kecurangan atau fraud dapat dikurangi bahkan

Hasil survei yang dilakukan oleh KPMG dalam Fraud Survey (New York, 1998, Mustofa 2004) menunjukan bahwa dari jawaban responden, lemahnya

pengendalian intern merupakan penyebab tertinggi terjadinya fraud. Salah satu resiko yang dihadapi oleh perusahaan karena kegagalan dalam menerapkan

pengendalian intern yang efektif adalah resiko operasional. Ini berarti bahwa

ketika pengendalian intern tidak efektif, maka tindakan kecurangan sangat mudah

terjadi sehingga berdampak buruk pada perusahaan. Selain itu pengendalian intern

merupakan suatu proses untuk menilai kinerja karyawan dengan memperhatikan

kepuasan karyawan untuk bekerja dengan maksimal dan mengurangi

ketidakpuasan karyawan dalam bekerja yang akan menimbulkan penyimpangan

yang dilakukan karyawan seperti penipuan, salah saji laporan keuangan, dan

manipulasi keuangan sebagai bentuk kecurangan.

Peran komite audit, pengendalian internal, audit internal dan pelaksanaan

tata kelola perusahaan berpengaruh terhadap pencegahan kecurangan, artinya

peran yang optimal dari komite audit, penerapan pengendalian internal, audit

internal dan pelaksanaan tata kelola perusahaan dapat mencegah terjadinya

kecurangan dalam perusahaan. secara parsial, variabel pelaksanaan tata kelola

perusahaan mempunyai pengaruh terbesar terhadap pencegahan kecurangan.

besarnya pengaruh peran komite audit, pengendalian internal, audit internal dan

pelaksanaan tata kelola perusahaan secara simultan, mengindikasikan bahwa

kecurangan pada BUMN Tbk. di Indonesia dapat dicegah jika komite audit,

penerapan pengendalian internal, audit internal serta pelaksanaan tata kelola

perusahaan dapat berperan sesuai yang disyaratkan baik melalui piagam komite

Pengaruh penerapan pengendalian internal terhadapPencegahan fraud

pengadaan barang dan implikasinya pada kinerja keuangan, hasil penelitian

terdapat pengaruh positif pada penerapan lingkungan pengendalian, penilaian

resiko, kegiatan pengendalian, informasi dan komunikasi serta pemantauan baik

secara parsial maupun simultan terhadap pencegahan kecurangan

(fraud)pengadaan barang ( Ariaty, 2011).

Peningkatan peran auditor dalam pencegahan dan pendeteksian fraud,

bahwa auditor hendaknya terus meningkatkan kompetensinya, khususnya dalam

pencegahandan pendeteksian fraud, antara lain melalui strategic reasoning dalam penilaian risiko audit, perencanaan dan pelaksanaan audit (Mimin, 2010).

Perusahaan leasing harus menjalankan manajemennya secara efisien dan efektif. Karena tuntutan itu, pimpinan perusahaan harus mengetahui baik

buruknya perusahaan yang dipimpinnya. Perusahaan yang berkembang dalam era

globalisasi ini membutuhkan sistem pengendalian intern. Maka dari itu,

perusahaan perlu mempunyai cara agar berjalan efektif dan efisien, yaitu dengan

adanya internal auditor maka yang disediakan informasi yang tepat, jelas, dan

sangat berguna sebagai dasar perencanaan strategi dan pengendalian pada

perusahaan. Dengan adanya internal auditormaka diharapkan segala kebijakan

pimpinan perusahaan dapat dilaksanakan dengansebaik-baiknya, agar aset

perusahaan dapat diamankan dan dapat memperoleh dataakuntansi yang akurat

1.2.Rumusan Masalah

Berdasarkan latar belakang, maka dapat dirumuskan masalah dalam

penelitian ini sebagai berikut:

1. Apakah terdapat pengaruh peran auditor internal, pengendalian internal dan

pencegahan kecurangan terhadap kinerja perusahaan baik secara parsial dan

simultan pada perusahaan pembiayaan yang terdaftar di Asosiasi Perusahaan

Pembiayaan Indonesia (APPI) ?

2. Apakah terdapat pengaruh peran auditor internal terhadap kinerja perusahaan

melalui pencegahan kecurangan pada perusahaan pembiayaan yang terdaftar

di Asosiasi Perusahaan Pembiayaan Indonesia (APPI)?

3. Apakah terdapat pengaruh pengendalian intern terhadap kinerja perusahaan

melalui pencegahan kecurangan pada perusahaan pembiayaan yang terdaftar

di Asosiasi Perusahaan Pembiayaan Indonesia (APPI)?

1.3.Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan penelitian ini adalah :

1. Menguji dan menganalisis pengaruh peran auditor internal, pengendalian

internal dan pencegahan kecurangan berpengaruh terhadap kinerja perusahaan

baik secara parsial dan simultan pada perusahaan Pembiayaan yang terdaftar

di Asosiasi Perusahaan Pembiayaan Indonesia (APPI).

2. Menguji dan menganalisis pengaruh peran auditor internal terhadap kinerja

perusahaan melalui pencegahan kecurangan pada perusahaan pembiayaan

3. Menguji dan menganalisis pengaruh pengendalian intern terhadap kinerja

perusahaan melalui pencegahan kecurangan pada perusahaan pembiayaan

yang terdaftar di Asosiasi Perusahaan Pembiayaan Indonesia (APPI).

1.4.Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini, antara lain:

1. Bagi peneliti dapat menambah wawasan dan pengetahuan peneliti dalam

bidang ekonomi khususnya tentang pengaruh auditor internal dan

pengendalian intern terhadap kinerja perusahaan melalui pencegahan

kecurangan.

2. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi bahan

referensi penelitian lain yang meneliti hal yang sama.

3. Bagi perusahaan pembiayaan yang diteliti, hasil penelitian ini diharapkan

dapat menjadi bahan referensi bagi perusahaan.

1.5.Originalitas Penelitian

Penelitian ini merupakan pengembangan penelitian yang pernah dilakukan

oleh Claudia dkk (2013)yang meneliti pengaruh kinerja auditor internal terhadap

efektivitas pengendalian internal prosedur kredit kendaraan bermotor pada

perusahaan pembiayaan di Kota Manado.

1. Objek, Populasi dan Sampel Penelitian

Claudia (2013) meneliti pada perusahaan pembiayaan di Kota Manado, yaitu

PT. Indojasa Pratama, Finance, PT. Adira Dinamika Multi Finance, PT.

Finance, PT. First Indo American Leasing, PT. Oto Multi Artha, PT. Batavia

Prosperindo Finance, PT. BFI Finance Indonesia Tbk, PT. MNC Finance,

PT. Hasjrat Multifinance, PT. Sadira Finance, PT. Sinar Mitra Sepadan

Finance. Total kuesioner yang dibagikan adalah 69 kuesioner, dan yang

dikembalikan sejumlah 59 kuesioner. Responden yang digunakan adalah

Branch manager, Marketing head, Operation head, Collection head dan

bagian audit internal pada perusahaan pembiayaan di Kota Manado.

2. Variabel yang diteliti

Claudia (2013), meneliti pengaruh kinerja auditor internal terhadap

efektivitas pengendalian internal prosedur kredit, dengan menggunakan

pendekatan regresi linear berganda. Dimana Kinerja auditor internal, yaitu

pengelolaan fungsi audit internal terdiri atas lingkup penugasan,

perencanaan penugasan, pelaksanaan penugasan, komunikasi hasil

penugasan, pemantauan tindak lanjut dan resolusi penerimaan resiko oleh

manajemen terhadap efektivitas pengendalian internal.

Penelitian sekarang meneliti dengan komposisi hubungan variabel

interveningyang terdiri dari 2 (dua) variabel bebas, yakni peran auditor internal

dan pengendalian intern; 1 (satu) variabel intervening pencegahan kecurangandan

1 (satu) variabel terikat kinerja perusahaan. Pada penelitian ini variabel

independensinya adalah peran internal auditor dan pengendalian intern, sedangkan

prosedur kredit merupakan indikator dari variabel pengendalian intern. Pada

penelitian ini variabel dependen menjadi kinerja perusahaan melalui pencegahan

1. Objek, Populasi dan Sampel Penelitian

Penelitian sekarang pada perusahaan pembiayaan yang terdaftar di Assosiasi

Perusahaan Pembiayaan Indonesia (APPI). Jumlah perusahaan yang diteliti

100 perusahaan pembiayaan dan membagikan 70 kuesioner, dengan metode

Purposive Random Sampling Methode. Responden yang digunakan adalah

bagian internal auditor pada perusahaan pembiayaan.

APPI adalah perusahaan pembiayaan yang tergabung dari beberapa

perusahaan swasta nasional dan perusahaan BUMN dan beberapa perusahaan

pembiyaan yang dimiliki PMA (Pemilik Modal Asing). Jenis produk yang

dibiayai dalam perusahaan pembiyaan yang diteliti adalah mobil,motor,alat

berat, mesin, dan elektronik. Sebagian besar perusahaan pembiayaan berkantor

pusat di Jakarta dan sebagian memiliki kantor cabang di Medan.

2. Variabel yang diteliti,

Penelitian ini akan menguji pengaruh peran auditor internal dan pengendalian

intern terhadap kinerja perusahaan melalui pencegahan kecurangan pada

perusahaan pembiayaan yang terdaftar di perusahaan pembiayaan seluruh

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Peran Auditor Internal

Peran auditor internal dalam perusahaan sangat dibutuhkan dan penting,

karena peran auditor internal berpengaruh terhadap peningkatan pengendalian

intern dan kinerja perusahaan dalam pencegahan kecurangan. Peran Auditor

internal sebagai konsultan lebih kepada upaya pencegahan atau preventive, yaitu apabila ditemukan masalah maka auditor internal memberikan rekomendasi

perbaikan. Auditor internal merupakan elemen monitoring dari struktur

pengendalian intern dalam suatu organisasi, yang dibuat untuk memantau

efektivitas dari elemen-elemen struktur pengendalian intern lainnya.

Peran adalah bentuk dari perilaku yang diharapkan dari seseorang pada

situasi sosial tertentu (Barbara, 2009). Ahmad (1982) mendefinisikan peran

sebagai suatu kompleks pengharapan manusia terhadap cara individu harus

bersikap dan berbuat dalam situasi tertentu berdasarkan status dan fungsi

sosialnya. Kejelasan peran pada paham strukturisasi, dapat dilihat dari

pemahaman terhadap tugas dan tanggung jawab, serta pemahaman mengenai

batas wewenang dan hak-hak dalam pekerjaan. Sedangkan paham interaksionis,

dapat dilihat dari penerimaan tugas yang sesuai dengan latar belakang dan

pengalaman, serta hambatan yang dihadapi dalam pelaksanaan tugas.

Menurut Sawyer (2008) auditor internal memberikan informasi yang

internal bertindak sebagai penilai independen untuk menelaah operasional

perusahaan dengan mengukur dan mengevaluasi kecukupan kontrol serta efisiensi

dan efektivitas kinerja perusahaan. Auditor internal memiliki peranan yang

penting dalam semua hal yang berkaitan dengan pengelolaan perusahaan dan

risiko-risiko terkait dalam menjalankan usaha.

Adapun definisi internal auditing yang diberikan oleh the Institute of Internal Auditors dalam Statement of Responsibilities of Internal Auditing adalah

sebagai berikut: Internal Auditing is an independent appraisal function established within an organization to examine and evaluate it’s activities as a service to the organization. The ojective of internal auditing is assist member of

the organization in the effective discharge of their responsibilities. To this end, internal auditing furnishes them with analyses, appraisals, recommendations,

counsel, and information concerning the activities reviewed. The audit objectives include promoting effective control at reasonable cost.

Dari definisi diatas dapat disimpulkan bahwa peran auditor internal

dikatakan bebas dan tidak memihak atau independent jika auditor internal dapat melaksanakan tugasnya secara bebas dan objektif. Kemandirian ini dapat dicapai

melalui status organisasi dan objektivitas.

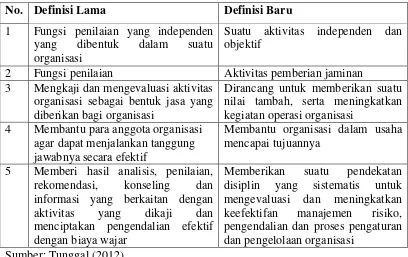

Secara spesifik perbedaan antara definisi baru dan definisi lama peran

Tabel.2.1 Perbedaan definisi baru dan definisi lama peran auditor internal

No. Definisi Lama Definisi Baru

1 Fungsi penilaian yang independen yang dibentuk dalam suatu organisasi

Suatu aktivitas independen dan objektif

2 Fungsi penilaian Aktivitas pemberian jaminan 3 Mengkaji dan mengevaluasi aktivitas

organisasi sebagai bentuk jasa yang diberikan bagi organisasi

Dirancang untuk memberikan suatu nilai tambah, serta meningkatkan kegiatan operasi organisasi

4 Membantu para anggota organisasi agar dapat menjalankan tanggung jawabnya secara efektif

Membantu organisasi dalam usaha mencapai tujuannya

5 Memberi hasil analisis, penilaian, rekomendasi, konseling dan informasi yang berkaitan dengan aktivitas yang dikaji dan menciptakan pengendalian efektif dengan biaya wajar

Memberikan suatu pendekatan disiplin yang sistematis untuk mengevaluasi dan meningkatkan keefektifan manajemen risiko, pengendalian dan proses pengaturan dan pengelolaan organisasi

Sumber: Tunggal (2012)

Audit internal merupakan aktivitas independen yang memberikan jaminan

objektif dan konsultasi yang dirancang untuk memberi nilai tambah dan

meningkatkan operasi organisasi. Aktifitas ini membantu organisasi mencapai

tujuannya dengan membawa pendekatan yang sistematis dan disiplin untuk

mengevaluasi dan meningkatkan efektifitas manajemen risiko, pengendalian, dan

proses tata kelola (The IIA Research Foundation, 2011). Audit internal

dilaksanakan oleh pihak internal dalam organisasi yang dikenal dengan auditor

internal.

Auditor internal adalah yang bekerja dalam perusahaan yang tugas

pokoknya untuk menentukan kebijakan dan prosedur yang ditetapkannya oleh

manajemen puncak telah dipenuhi, menemukan baik atau tidaknya penjagaan

terhadap kekayaan organisasi, menentukan efisiensi dan efektifitas prosedur

Berdasarkan definisi diatas jelaslah bahwa internal auditing merupakan

organisasi internal yang dibentuk perusahaan yang berfungsi memberikan

pelayanan kepada anggota organisasi internal perusahaan dalam bidang evaluasi

dan evaluasi yang bertujuan untuk peningkatan efektifitas tanggung jawab mereka

serta meningkatkan pengendalian yang efektif dengan biaya layak.

Institut Of Internal Auditors (IIA) yang dikutip oleh Boynton dkk (2008) terdapat lima standar umum praktik pemeriksaan yang meliputi masalah –

masalah independensi, keahlian profesional, lingkup pekerjaan pemeriksaan,

pelaksanaan pekerjaan pemeriksaan, dan pengelolaan bagian pemeriksaan intern.

Definisi tersebut di atas dapat disimpulkan bahwa peran audit internal adalah:

1. Suatu kegiatan yang independen dan objektif

2. Merupakan kegiatan penjaminan (assurance) dan konsultansi (consulting)

yang independen dan obyektif.

3. Kegiatan yang dirancang untuk memberikan nilai tambah serta

meningkatkan kegiatan operasi perusahaan

4. Membantu perusahaan dalam mencapai tujuannya

5. Memberikan pendekatan yang sistematis untuk mengevaluasi dan

meningkatkan manajemen resiko, pengendalian serta proses pengaturan

dan pengelolaan organisasi.

Dalam penelitian ini ditetapkan bahwa peran auditor internal dipengaruhi

oleh faktor independensi, keahlian profesional, lingkup kerja pemeriksaan,

pelaksanaan pekerjaan pemeriksaan dan pengelolaan pemeriksaan pemeriksaan

intern, dimana peran tersebut sebagai penjaminan (assurance) dan konsultansi

2.1.1.1Standar Praktik Internal Audit

IIA telah menetapkan standar praktik audit yang mengikat para

anggotanya. Ada lima standar umum yang berkaitan dengan masalah-masalah

berikut ini : (Boynton,2008)

1 Independensi. Auditor internal harus independen dari aktivitas yang

mereka audit

2 Keahlian Profesional. Audit internal harus dilakukan dengan keahlian dan

kemahiran profesional.

3 Ruang Lingkup Pekerjaan. Ruang lingkup auditing internal harus

mencakup pemeriksaan dan evaluasi atas kecukupan serta efektivitas

sistem pengendalian internal organisasi dan kualitas kinerja dalam

melaksanakan tanggung jawab yang diberikan.

4 Pelaksanaan pekerjaan audit. Pekerjaan audit harus meliputi perencanaan

audit, pemeriksaan dan evaluasi informasi, pengkomunikasian hasil-hasil

dan tindak lanjut.

5 pengelolaan pemeriksaan pemeriksaan intern. Direktur auditing internal

harus mengelola pemeriksaan pemeriksaan internal dengan baik.

2.1.2. Pengendalian Intern

Pengertian pengendalian intern menurut Institut Akuntan Publik Indonesia

(IAPI, 2011) mendefinisikan pengendalian intern sebagai suatu proses yang

dijalankan oleh dewan komisaris, manajemen dan personel lain entitas-yang

didesain untuk memberikan keyakinan memadai tentang pencapaian tiga

1 Keandalan pelaporan keuangan

2 Efektivitas dan efisiensi operasi

3 Kepatuhan terhadap hukum dan peraturan yang berlaku

Dengan demikian pengendalian intern adalah suatu proses yang terdiri dari

usaha atau tindakan-tindakan yang tepat dan terintegrasi yang harus dilakukan

untuk mencapai tujuan. Pelaksanaan pengendalian intern melibatkan seluruh

anggota organisasi bukan dibebankan pada bagian tertentu saja, sehingga

memberikan keyakinan terpercaya atas seluruh kegiatan organisasi yang meliputi

realibility dari pelaporan keuangan, efisiensi dan keefektifan atas kegiatan atau operasi perusahaan dan kepatuhan terhadap hukum dan undang-undang yang

berlaku.

Menurut Sawyer (2008) mengatakan bahwa terdapat lima komponen

pengendalian internal yang saling berkaitan pada pernyataan Committee of Sponsoring Organizations of The Treadway Commission (COSO) atau disebut dengan model pengendalian COSO, yaitu Lingkungan pengendalian, penentuan

risiko, aktivitas pengendalian, informasi komunikasi dan pengawasan

(Monitoring).

Penerapan sistem pengendalian intern berfungsi untuk:

1 Preventive, yaitu pengendalian untuk pencegahan kesalahan-kesalahan baik berupa kekeliruan atau ketidakberesan.

2 Detective, untuk mendeteksi kesalahan, kekeliruan dan penyimpangan yang terjadi.

4 Directive, untuk mengarahkan agar pelaksanaan aktivitas dilakukan dengan tepat dan benar.

5 Compensative, untuk menetralkan kelemahan pada aspek kontrol yang lain.

Ciri-ciri pengendalian intern yang kuat menurut Tunggal (2011), yaitu:

1 Karyawan yang kompeten dan jujur, menguasai standar akuntansi,

peraturan perpajakan, dan peraturan pasar modal.

2 Tansaksi diotorisasi oleh pejabat yang berwenang.

3 Transaksi dicatat dengan benar (jumlah, estimasi dan perlakuan

akuntansi).

4 Pemisahan tugas yang mengambil inisiatif timbulnya suatu transaksi,

yang mencatat dan yang menyimpan.

5 Akses terhadap aset dan catatan perusahaan sesuai dengan tugas dan

fungsi karyawan.

6 Perbandingan secara periodik antara saldo menurut buku dengan jumlah

secara fisik.

Menurut Tuanakotta (2013), anlisis pengendalian internal ISA 315 terdiri

atas lima komponen, memudahkan auditor memahami sistem pengendalian

internal dari entitas bersangkutan. Kelima komponen pengendalian internal

tersebut adalah:

1. Lingkungan Pengendalian ( Control Environment )

Auditor wajib memahami lingkungan pengendalian. Sebagai bahan dari

Manajemen dan pegawai (karyawan) seharusnya mempunyai komitmen

dan sikap yang positif dan konstruktif terhadap pengendalian internal dan

kesungguhan manajemen. Kunci lingkungan pengendalian adalah:

1) Integritas dan Etika

2) Komitmen terhadap Kompetensi

3) Struktur Organisasi

4) Pendelegasian Wewenang dan Tanggung Jawab

5) Praktik dan Kebijakan Sumber Daya Manusia yang Baik

2. Penaksiran Risiko

Pengendalian internal yang baik memungkinkan penaksiran risiko yang

dihadapi oleh organisasi baik yang berasal dari dalam maupun dari luar

organisasi. Langkah-langkah dalam penaksiran risiko adalah sebagai

berikut:

1) Mengidentifikasi faktor-faktor yang mempengaruhi risiko

2) Menaksir risiko yang berpengaruh cukup signifikan

3) Menentukan tindakan yang dilakukan untuk me-manage risiko

3. Aktivitas Pengendalian

Aktivitas pengendalian merupakan kebijakan, prosedur, teknik, dan

mekanisme yang digunakan untuk menjamin arahan manajemen telah

dilaksanakan. Aktivitas pengendalian seharusnya efesien dan efektif

untuk mencapai tujuan pengendalian itu sendiri. Aktivitas pengendalian

meliputi:

1) Pemisahan fungsi/tugas/wewenang yang cukup

3) Pendokumentasiaan dan pencatatan yang cukup

4) Pengendalian secara fisik terhadap aset dan catatan

5) Evaluasi secara independen atas kinerja

6) Pengendalian terhadap pemrosesan informasi

7) Pembatasan akses terhadap sumberdaya dan catatan

4. Informasi dan Komunikasi

Informasi seharusnya dicatat dan dikomunikasikan kepada manajemen

dan pihak-pihak lain yang berkepentingan di dalam organisasi dan dalam

bentuk dan jangka waktu yang memungkinkan diselenggarakannya

pengendalian internal dan tanggung jawab lain terhadap informasi

tersebut. Di dalam menjalankan dan mengendalikan operasinya,

manajemen harus mengkomunikasikan kejadian yang relevan, handal, dan

tepat waktu.

5. Monitoring

Monitoring seharusnya menilai kualitas kinerja sepanjang waktu dan

menyakinkan bahwa temuan-temuan audit dan reviu lainnya diselesaikan

dengan tepat. Hal ini meliputi:

1) Mengevaluasi temuan-temuan, reviu, rekomendasi audit secara

tepat.

2) Menentukan tindakan yang tepat untuk menanggapi temuan dan

rekomendasi dari audit dan reviu.

3) Menyelesaikan dalam waktu yang telah ditentukan tindakan yang

digunakan untuk menindaklanjuti rekomendasi yang menjadi

2.1.3. Kinerja Perusahaan

Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh perusahaan

dalam periode tertentu dengan mengacu pada standar yang ditetapkan. Dalam

pencapaian tujuan perusahaan maka kinerja perusahaan merupakan hal yang

sangat penting. Di dalam pengendalian internal, kinerja manajemen dalam

perusahaan sangat penting karena merupakan inti dari perusahaan dalam mencapai

tujuannya. Kinerja manajemen yang baik dapat meningkatkan pengendalian

dalam perusahaan, tetapi dalam pelaksanaan prosedur yang diterapkan sering

tidak sesuai dengan kinerja perusahaan dan juga pembagian tugas dan tanggung

jawab.

Kinerja adalah kemampuan kerja yang ditunjukkan dengan hasil kerja.

Hawkins (The Oxford Paperback Dictionary, 1979) mengemukakan pengertian

kinerja sebagai berikut: Performance is: (1) the process or manner of performing, (2) a notable action or achievement, (3) the performing of a play or other entertainment.

Kinerja perusahaan yang dimaksud adalah apayang telah dicapai oleh

perusahaan sesuai denganstandar atau rencana yang ada pada perusahaan.Dimensi

kinerja perusahaan terdiri atas kinerjakeuangan dan non keuangan. (Morse

danDavis,1996 dalam Pratolo, 2007; Kementerian BUMN, 2002).

Dari beberapa definisi diatas, dapat diartikan bahwa kinerja perusahaan

(companies performance) merupakan sesuatu yang dihasilkan oleh suatu perusahaan dalam periode tertentu dengan mengacu pada standar yang ditetapkan

dan kinerja perusahaan hendaknya merupakan hasil yang dapat diukur dan

disepakati, lalu untuk mengetahui kinerja yang dicapai maka dilakukan penilaian

kinerja. Dengan demikian penilaian kinerja perusahaan (Companies performance assessment) mengandung makna suatu proses atau sistem penilaian mengenai

pelaksanaan kemampuan kerja suatu perusahaan (organisasi) berdasarkan standar

tertentu (Kaplan dan Norton, 2004).

Pada tahun 1990 Nolan Norton Institute, bagian riset kantor akuntan publik

KPMG, mensponsori studi tentang Mengukur Kinerja Organisasi Masa Depan

(Kaplan and Norton ,2004). Studi ini didorong oleh kesadaran bahwa ada waktu

itu ukuran kinerja keuangan yang digunakan oleh semua perusahaan untuk

mengukur kinerja eksekutif tidak lagi memadai. Balanced scorecard digunakan

untuk menyeimbangkan usaha dan perhatian eksekutif ke kinerja keuangan dan

nonkeuangan, serta kinerja jangka pendek dan kinerja jangka panjang. Hasil studi

tersebut menyimpulkan bahwa untuk mengukur kinerja eksekutif masa depan,

diperlukan ukuran yang komprehensif yang mencakup empat perspektif, yaitu :

1. Keuangan,

1) Meningkatnya pendapatan penjualan dan menurunkan biaya

2) Pertumbuhan pendapatan penjualan

2. Customer,

1) Meningkatnya kepercayaan pelanggan

2) Bertambahnya pelanggan baru dan loyalitas pelanggan

3) Kecepatan respon terhadap permintaan pelanggan

3. Proses bisnis intern

1) Meningkatnya perbaikan terhadap layanan kepada pelanggan

4. Pembelajaran dan pertumbuhan.

1) Meningkatnya produktifitas dan meningkatnya kualitas informasi

manajemen

2) Jumlah personal yang dididik dan dilatih

3) Jumlah aplikasi baru yang dipasang dan diimplementasikan

2.1.4. Pencegahan Kecurangan

Association of Certified Fraud Examinations (ACFE) mendefinisikan

kecurangan atau fraud sebagai tindakan mengambil keuntungan secara sengaja dengan cara menyalahgunakan suatu pekerjaan atau jabatan, mencuri

asset/sumberdaya dalam organisasi (Singleton, 2010).

ACFE salah satu asosiasi di USA yang memfokuskan kegiatannya dalam

pencegahan dan pemberantasan penyimpangan. Bentuk penyimpangan dapat

dikategorikan kedalam 3 (tiga) yaitu: penyimpangan pelaporan keuangan

(fraudulent financial reporting), asset misappropriation (penyalahgunaan aset)

dan corruption (Singelton, 2010).

Perusahaan melalui internal audit dan satuan pengendalian intern harus

mampu untuk menangkap redflag dari ketiga bentuk kecurangan, oleh karenanya diperlukan suatu upaya untuk dapat mendeteksi, mencegah maupun

menginvestigasi terjadinya fraud. Kecurangan yang terjadi di perusahaan

mengancam keberlangsungan hidup perusahaan. Dengan berkembangnya suatu

perusahaan, tugas pengendalian dan pengawasan jalannya perusahaan akan

semakin berat. Dari rangkaian mata rantai pengawasan, auditor internal

dan menindaklanjuti kecurangan. Disinilah peran dan dukungan pemimpin

perusahaan diperlukan dalam memantau hasil audit dari internal audit.

Sebaliknya, auditor internal wajib bertanggung jawab untuk mendukung

sepenuhnya program anti fraud yang dijalankan oleh perusahaan. Definisi Fraud menurut Black Law Dictionary ,Tunggal (2011) adalah:

a. Kesengajaan atas salah pernyataan terhadap suatu kebenaran/keadaan

yang disembunyikan dari sebuah fakta material yang mempengaruhi

orang lain untuk melakukan perbuatan atau tindakan merugikan.

b. Penyajian yang salah/keliru (salah pernyataan) secara ceroboh/tanpa

perhitungan dan tanpa dapat dipercaya kebenarannya berakibat dapat

mempengaruhi atau menyebabkan orang lain bertindak atau berbuat

c. Suatu kerugian yang timbul sebagai akibat diketahui keterangan atau

penyajian yang salah (salah pernyataan), penyembunyian fakta material,

atau penyajian yang ceroboh/tanpa perhitungan yang mempengaruhi

orang lain untuk berbuat atau bertindak merugikan.

Menurut Simanjuntak (2008) kecurangan (Fraud) merupakan satu bentuk

irregularities, dinyatakan sebagai suatu penyajian palsu atau penyembunyian

fakta material yang menyebabkan seseorang memiliki sesuatu. Terdapat empat

faktor seseorang untuk melakukan kecurangan yang disebut juga dengan teori

GONE, yaitu Greed (keserakahan), Opportunity (kesempatan), Need (kebutuhan),

Exposure (pengungkapan). Faktor Greed dan Need merupakan faktor yang berhubungan dengan individu pelaku kecurangan. Sedangkan faktor Opportunity

Sumber : Tuannakota (2007)

Gambar 2.1 The Fraud Triagle

Menurut Arens (2008), kondisi penyebab kecurangan disebut segitiga

kecurangan (Fraud Triagle), yaitu:

1. Pendorong atau paksaan (pressure), seperti masalah keuangan, sifat buruk (penjudi, pecandu narkoba, konsumtif), lingkungan pekerjaan (kondisi kerja

yang buruk, diperlakukan tidak adil dalam pekerjaan) dan lingkungan

keluarga.

2. Kesempatan (opportunity), seperti sistem pengendalian internal yang lemah,

tidak mampu menilai kualitas kerja karena tidak punya alat atau kriteria

pengukurannya, atau gagal mendisiplinkan atau memberikan sanksi pada

pelaku fraud.

3. Sikap atau rasionalisasi (rationalize). Seperti mencontoh atasan atau teman sekerja, merasa sudah berbuat banyak kepada perusahaan, menganggap bahwa

yang diambil tidak seberapa dan hanya sekadar meminjam, pada waktunya

akan dikembalikan.

Pendorong/paksaan (pressure)

Kesempatan (opportunity) Sikap/rasionalisasi(rationalize)

Dari pernyataan diatas dapat disimpulkan bahwa kecurangan merupakan

sesuatu yang harus dijaga oleh internal audit agar tidak terjadi dengan

pemeriksaan yang dilakukan secara periodik. Peran utama dari auditor internal

dalam mencegah kecurangan, yaitu berupaya menghilangkan atau mengeliminir

sebab-sebab timbulnya kecurangan tersebut. Ada dua jenis kecurangan, yaitu :

1) Eksternal, kecurangan yang dilakukan oleh pihak luar terhadap suatu perusahaan/entitas, seperti kecurangan yang dilakukan pelanggan

terhadap perusahaan.

2) Internal, tindakan yang ilegal dari karyawan, manajer dan eksekutif terhadap perusahaan tempat mereka bekerja.

2.1.4.1.Faktor Pendorong Terjadinya Kecurangan atau fraud

Fraud umumnya terjadi karena adanya tekanan untuk melakukan

penyelewengan atau dorongan untuk memanfaatkan kesempatan yang ada dan

adanya pembenaran terhadap tindakan tersebut.Karni (2000) menyatakan

pendapatnya tentang faktor pendorong terjadinya kecurangan adalaha sebagai

berikut:

1. Lemahnya pengendalian internal, yaitu:

a. Manajemen tidak menekankan perlunya peranan pengendalian internal

b. Manajemen tidak menindak pelaku kecurangan

c. Manajemen tidak mengambil sikap dalam hal terjadi conflict interest

d. Auditor internal tidak diberi wewenang untuk menyelidiki para eksekutif

2. Tekanan keuangan terhadap seseorang, yaitu :

a. Banyaknya utang

b. Pendapatan rendah

c. Gaya hidup mewah

3. Tekanan non finansial, yaitu :

a. Tuntutan pimpinan diluar kemampuan bawahan

b. Direktur utama menetapkan suatu tujuan yang harus dicapai tanpa

dikonsultasikan dengan bawahannya

c. Penurunan penjualan

4. Indikasi lain, yaitu :

a. Lemahnya kebijakan penerimaan pegawai

b. Meremehkan integritas pribadi

c. Kemungkianan koneksi dengan organisasi kriminal

2.1.4.2.Faktor Pencegahan Kecurangan

Berikut beberapa cara yang dapat dilakukan oleh auditor internal unuk

mencegah kecurangan (Amrizal, 2004), yaitu:

1. Membangun struktur pengendalian intern yang baik, yaitu:

a. Lingungan pengendalian mencakup integritas dan nilai etika, komitmen

terhadap kompetensi, partisipasi dewan komisaris atau komite audit,

filosofi dan gaya operasi manajemen, struktur organisasi, pemberian

wewenang dan tanggung jawab, kebijakan dan praktik sumber daya

b. Penaksiran risiko (risk assessment) adalah identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membenuk satu

dasar untuk menentukan bagaimana risiko harus dikelola.

c. Standar pengendalian (control activities) adalah kebijakan dari prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

Kebijakan dan prosedur yang dimaksud berkaitan dengan penelaahan

terhadap kinerja, pengolahan informasi, pengendalian fisik dan pemisahan

tugas

d. Informasi dan komunikasi (information and communication), yaitu: pengidentifikasian, penangkapan, dan pertukaran informasi dalam suatu

bentuk dari waktu yang memungkinkan orang melaksanakan tanggung

jawab mereka. Sistem informasi mencakup sistem akuntansi, terdiri atas

metode dan catatan yang dibangun untuk mencatat, mengolah, meringkas,

dan melaporkan transaksi entitas dan untuk memelihara akuntabilitas bagi

aktiva, utang dan ekuitas. Komunikasi mencakup penyediaan suatu

pemahaman tentang peran dan tanggung jawab individual berkaitan

dengan pengendalian intern terhadap pelaporan keuangan.

e. Pemantauan (monitoring) adalah proses penentuan mutu kinerja pengendalian intern sepanjang waktu. Pemantauan mencakup penentuan

desain dan operasi pengendalian yang tepat waktu dan pengambilan

2. Mengefektifkan akitivitas pengendalian

a. Review kineja

Aktivitas pengendalian ini mencakup review atas kinerja sesungguhnya dibandingkan dengan anggaran, prakiraan atau kinerja periode

sebelumnya, menghubungkan satu rangkaian data yang berbeda operasi

atau keuangan satu sama lain, bersama dengan analisis atas hubungan dan

tindakan penyelidikan dan perbaikan, dan review atas kinerja fungsional

atau aktivitas seseorang manajer kredit atas laporan cabang perusahaan

tentang persetujuan dan penagihan pinjaman.

b. Pengolahan informasi

Berbagai pengendalian dilaksanakan untuk mengecek ketepatan,

kelengkapan, dan otorisasi transaksi. Dua pengelompokan luas aktivitas

pengendalian sistem informasi adalah pengendalian umum (general control) dan pengendalian aplikasi (application control). Pengendalian umum biasanya mencakup pengendalian atas operasi pusat data,

pemrosesan dan pemeliharaan perangkat lunak sistem, keamanan akses,

pengembangan dan pemeliharaan sistem aplikasi. Pengendalian ini berlaku

untuk mainframe, mini computer dan lingkungan pemakai akhir (end user). Pengendalian ini membantu menetapkan bahwa transaksi adalah sah, diotorisasi semestinya, dan diolah secara lengkap dan akurat.

c. Pengendalian fisik

Aktivitas pengendalian fisik mencakup keamanan fisik aktiva, penjagaan

yang memadai terhadap fasilitas yang terlindungi dari akses terhadap

file, perhitungan secara periodik dan pembandingan dengan jumlah yang tercantum dalam catatan pengendalian.

d. Pemisahan tugas

Pembebanan tanggung jawab ke orang yang berbeda untuk memberikan

otorisasi, pencatatan transaksi, penyelenggaraan penyimpanan aktiva

ditujukan unuk mengurangi kesempatan bagi seseorang dalam posisi baik

untuk berbuat kecurangan dan sekaligus menyembunyikan kekeliruan dan

ketidakberesan dalam menjalankan tugasnya dalam keadaan normal.

3. Meningkatkan kultur organisasi

Meningkatkan kultur organisasi dapat dilakukan dengan

mengimplementasikan prinsip-prinsip tata kelola perusahaan yang saling

terkait satu sama lain agar dapat mendorong kinerja sumber-sumber

perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang

yang berkesinambungan bagi para pemegang saham maupun masyarakat

sekitar secara kesluruhan prinsip-prinsip dasar tersebut adalah: keadilan

(fairness), transparansi, akuntabilitas (accountability), tanggng jawab (responsibility), moralitas, keandalan (reliability), dan komitmen.

4. Mengefekifkan fungsi internal audit

Internal audit manual yang berguna untuk mencegah terjadinya

penyimpangan, menentukan standar untuk mengukur dan meningkatkan

performa, memberi keyakinan bahwa hasil akhir departemen internal audit

5. Menciptakan struktur penggajian yang pantas.

6. Mengadakan rotasi dalam melakukan audit agar tidak terjadi kolusi antar

manajemen dengan auditor internal.

7. Memberikan sanksi yang tegas kepada yang melakukan kecurangan dan

memberikan penghargaan kepada mereka yang berprestasi.

8. Membuat program bantuan kepada pegawai yang mendapat kesulitan baik

dalam hal keuangan maupun non keuangan.

9. Menetapkan kebijakan perusahaan terhadap pemberian-pemberian dari luar

harus diinformasikan dan dijelaskan pada orang-orang yang dianggap perlu

agar jelas mana yang hadiah mana yang berupa sogokan dan mana yang resmi.

10.Menyediakan sumber-sumber tertentu dalam rangka mendeteksi kecurangan

karena kecurangan sulit ditemukan dalam pemeriksaan yang biasa-biasa saja.

11.Menyediakan saluran-saluran untuk melaporkan telah terjadinya kecurangan

hendaknya diketahui oleh staf agar dapat diproses pada jalur yang benar.

2.1.5.Perusahaan Pembiayaan

Pengertian perusahaan pembiayaan menurut ketentuan yang diatur dalam

Pasal 1 ayat (5) Keppres Nomor : 61 Tahun 1988 juncto Pasal 1 angka (c)

Keputusan Menteri Keuangan Nomor : 1251/KMK.013/1988 Tentang Ketentuan

dan Tata Cara Pelaksanaan Lembaga Pembiayaan, disebutkan bahwa perusahaan

pembiayaan adalah badan usaha di luar bank dan lembaga keuangan bukan bank

yang khusus didirikan untuk melakukan kegiatan yang termasuk dalam bidang

usaha lembaga pembiayaan. Akan tetapi berdasarkan Keputusan Menteri

Pembiayaan, lembaga pembiayaan yang dapat dijalankan oleh suatu perusahaan

pembiayan hanyalah sewa guna usaha atau leasing, anjak piutang atau factoring,

usaha kartu kredit atau credit card dan pembiayaan konsumen atau consumer finance.

Selanjutnya berdasarkan ketentuan dalam Pasal 1 Peraturan Menteri

Keuangan Nomor 84/PMK.12/2006 tentang Perusahaan pembiayaan (PMK-84),

memuat definisi Perusahaan pembiayaan sebagai badan usaha di luar Bank dan

Lembaga Keuangan Bukan Bank yang khusus didirikan untuk melakukan

kegiatan yang termasuk dalam bidang usaha Lembaga Pembiayaan. Ada 2 (dua)

bentuk badan usaha dalam mendirikan Perusahaan pembiayaan yaitu badan

hukum Perseroan Terbatas atau Koperasi. Sementara pihak – pihak yang dapat

yang dapat mendirikan Perusahaan pembiayaan meliputi:

a. Warga negara Indonesia dan atau badan hukum Indonesia; atau

b. Badan hukum asing dan warga negara indonesia dan atau badan hukum

Indonesia atau usaha patungan.

Adapun Kegiatan Usaha Perusahaan Pembiayaan atau leasing,

1. Sewa guna usaha atau leasing merupakan kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak

opsi atau finance lease, maupun sewa guna usaha tanpa hak opsi atau

operating lease untuk digunakan oleh penyewa guna usaha atau lessee

selama jangka waktu tertentu berdasarkan pembayaran secara angsuran.

berikut pengurusan atas piutang tersebut. penjual piutang atau client

adalah perusahaan yang menjual piutang dagang jangka pendek kepada

perusahaan pembiayaan.

3. Usaha kartu kredit atau credit card adalah kegiatan pembiayaan untuk pembelian barang dan/atau jasa dengan menggunakan kartu kredit.

Kegiatan usaha dilakukan dalam bentuk penerbitan kartu kredit yang

dapat dimanfaatkan oleh pemegangnya untuk pembelian barang dan atau

jasa. Kegiatan usaha kartu kredit sepanjang berkaitan dengan sistem

pembayaran wajib mengikuti ketentuan Bank Indonesia.

4. Pembiayaan konsumen atau consumer finance adalah kegiatan

pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen

dengan pembayaran secara angsuran. Kegiatan pembiayaan konsumen

dilakukan dalam bentuk penyediaan dana untuk pengadaan barang

berdasarkan kebutuhan konsumen dengan pembayaran secara angsuran.

Pada perusahaan pembiayaan mekanisme pelaksanaan perjanjian

pembiayaan konsumen pada umumnya yaitu harus melalui tahap – tahap

yang telah ditetapkan oleh pihak perusahaan pembiayaan kepada

konsume

1) Tahap Permohonan

Untuk dapat memperoleh fasilitas pembiayaan konsumen berupa

barang–barang yang dibutuhkan oleh konsumen, debitur (konsumen)

biasanya sudah mempunyai usaha yang baik dan atau mempunyai

pekerjaan yang tetap serta berpenghasilan yang memadai. Adapun

dapat mengajukan permohonan fasilitas pembiayaan konsumen,

yaitu:

a. Foto copy Kartu Tanda Penduduk ( KTP ) calon peminjam b. Foto copy KTP suami atau isteri calon peminjam

c. NPWP (Nomor Pokok Wajib Pajak)

d. Kartu keluarga atau surat nikah bagi konsumen yang telah

menikah

e. Slip gaji atau surat keterangan gaji, jika calon peminjam bekerja.

f. Rekening listrik, rekening telepon atau rekening air (PDAM)

g. Surat keterangan lainnya yang diperlukan

Permohonan pembiayaan konsumen biasanya dilakukan oleh

debitur atau konsumen ditempat dealer atau supplier penyedia

kendaraan bermotor kebutuhan konsumen yang telah

bekerjasama dengan perusahaan pembiayaan.

2) Tahap Pengecekan dan Pemeriksaan Lapangan

Berdasarkan aplikasi dari pemohon, marketing department akan melakukan pengecekan atas kebenaran dari pengisian formulir

aplikasi tersebut dengan melakukan analisa dan evaluasi terhadap

data dan informasi yang telah diterima, yang kemudian dilanjutkan

dengan kunjungan ke tempat calon peminjam atau plan visit,

melakukan pengecekan ke tempat lain atau credit checking dan melakukan observasi secara umum atau khusus lainnya. Tujuan dari

pemeriksaan lapangan adalah untuk memastikan keberadaan debitur