I. Pendahuluan

Bab ini memperkenalkan latar belakang penelitian yang menekankan pentingnya kinerja layanan (service performance) dan kepuasan pelanggan dalam konteks perbankan yang kompetitif. Penelitian ini berfokus pada Bank BRI Cabang Wonogiri tahun 2009, menganalisis pengaruh service performance dan kepuasan sebagai variabel mediating terhadap loyalitas nasabah. Latar belakang menjelaskan bagaimana kepuasan pelanggan tidak selalu menjamin loyalitas, dan bagaimana kinerja layanan yang unggul menjadi faktor kunci. Rumusan masalah mengidentifikasi hubungan antara dimensi service performance (empati, jaminan, daya tanggap, kehandalan, dan bukti fisik) dengan kepuasan dan loyalitas nasabah. Tujuan penelitian menggarisbawahi pentingnya menguji pengaruh signifikan setiap dimensi tersebut secara individual terhadap kepuasan dan loyalitas. Manfaat penelitian dijelaskan dari perspektif Bank BRI dan akademisi, menekankan kontribusi praktis dan teoritis penelitian ini.

1.1 Latar Belakang Masalah

Bagian ini menjelaskan konteks persaingan di industri perbankan dan pentingnya kepuasan pelanggan. Dikupas bagaimana kualitas pelayanan yang unggul menjadi pembeda dalam memenangkan persaingan, serta bagaimana kepuasan pelanggan yang tinggi belum tentu menjamin loyalitas. Dipaparkan juga model SERVPERF yang digunakan sebagai kerangka analisis, menekankan perbedaannya dengan model SERVQUAL. Fenomena 'nasabah kutu loncat' di Indonesia menjadi sorotan, menjelaskan mengapa kinerja layanan menjadi prediktor yang lebih kuat bagi loyalitas dibandingkan hanya kepuasan. Penelitian ini bertujuan untuk menyelidiki lebih dalam faktor-faktor yang mempengaruhi kepuasan dan loyalitas nasabah Bank BRI Cabang Wonogiri.

1.2 Rumusan Masalah

Bagian ini merumuskan sebelas pertanyaan penelitian yang spesifik, masing-masing menguji pengaruh signifikan setiap dimensi service performance (empati, jaminan, daya tanggap, keandalan, dan bukti fisik) terhadap kepuasan pelanggan, serta pengaruh masing-masing dimensi terhadap loyalitas pelanggan, dan akhirnya, pengaruh kepuasan pelanggan terhadap loyalitas. Pertanyaan-pertanyaan ini membentuk kerangka hipotesis yang akan diuji dalam penelitian.

1.3 Tujuan Penelitian

Bagian ini menjabarkan sebelas tujuan penelitian yang selaras dengan rumusan masalah. Tujuan-tujuan ini secara spesifik ingin mengukur pengaruh signifikan setiap dimensi service performance dan kepuasan pelanggan terhadap loyalitas nasabah. Tujuan-tujuan ini mencerminkan fokus penelitian dalam mengidentifikasi faktor-faktor kunci yang memengaruhi loyalitas nasabah di Bank BRI Cabang Wonogiri.

1.4 Manfaat Penelitian

Bagian ini menguraikan manfaat praktis bagi Bank BRI Cabang Wonogiri, yang meliputi informasi untuk meningkatkan kualitas pelayanan dan mempertahankan loyalitas nasabah. Manfaat akademis dijelaskan sebagai kontribusi terhadap literatur kualitas layanan perbankan dan sebagai referensi untuk penelitian selanjutnya. Penelitian ini memberikan nilai tambah baik dari perspektif bisnis maupun akademis.

II. Tinjauan Pustaka

Bab ini memberikan landasan teori yang relevan dengan penelitian, meliputi konsep jasa, perbankan, service performance, kepuasan pelanggan, dan loyalitas nasabah. Kajian literatur ini memberikan kerangka teoritis untuk menganalisis data dan menginterpretasikan hasil. Teori-teori yang digunakan memberikan dukungan konseptual bagi hipotesis yang diusulkan. Penelitian terdahulu yang relevan dibahas untuk menunjukkan kesenjangan dan kontribusi penelitian ini. Kerangka pemikiran menjelaskan hubungan antar variabel dan hipotesis yang diajukan.

2.1 Landasan Teori

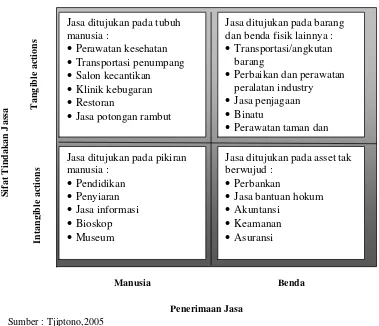

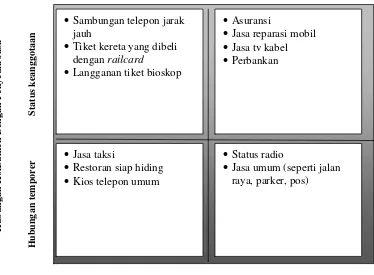

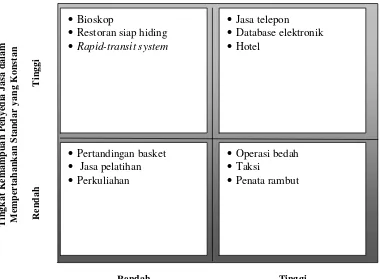

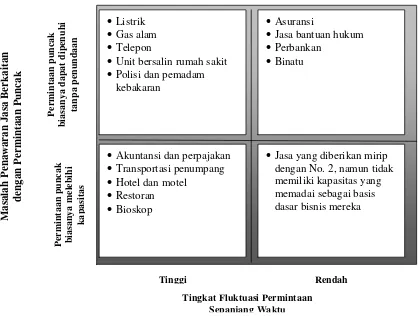

Bagian ini mendefinisikan konsep-konsep kunci seperti jasa, perbankan, service performance, kepuasan pelanggan, dan loyalitas nasabah berdasarkan berbagai sumber literatur. Klasifikasi jasa dijelaskan berdasarkan berbagai karakteristik, sementara itu jenis-jenis bank dan fungsi-fungsi bank umum dibahas secara detail. Definisi dan pengukuran service performance, khususnya model SERVPERF, dijelaskan secara mendalam. Berbagai perspektif dan model pengukuran kepuasan pelanggan diuraikan, meliputi model kognitif dan afektif, serta metode pengukurannya. Konsep dan indikator loyalitas pelanggan juga dijelaskan secara rinci.

2.2 Penelitian Terdahulu

Bagian ini meninjau penelitian-penelitian terdahulu yang relevan dengan topik penelitian. Penelitian ini dikaji untuk mengidentifikasi kesamaan dan perbedaan dengan penelitian yang sedang dilakukan. Kajian ini menunjukkan bagaimana penelitian ini mengisi kesenjangan literatur dan berkontribusi pada pemahaman yang lebih komprehensif tentang topik yang diteliti.

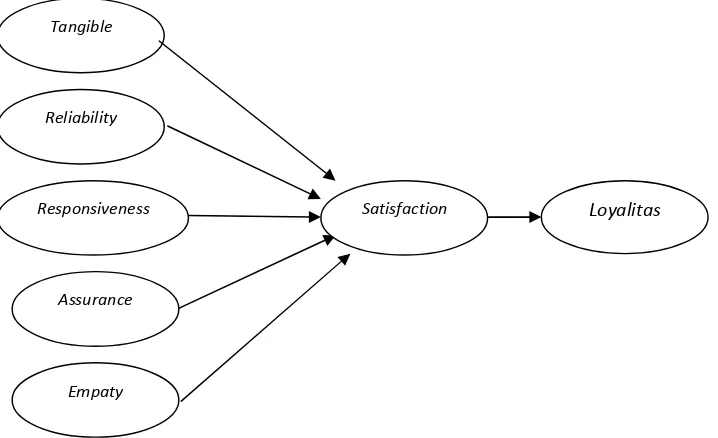

2.3 Kerangka Pemikiran

Bagian ini menyajikan model konseptual yang menggambarkan hubungan antara variabel-variabel penelitian. Hubungan antara service performance, kepuasan pelanggan, dan loyalitas nasabah dijelaskan secara sistematis. Model ini visualisasikan bagaimana service performance berpengaruh pada kepuasan pelanggan yang selanjutnya memengaruhi loyalitas nasabah.

2.4 Hipotesis

Bagian ini merumuskan hipotesis-hipotesis yang akan diuji dalam penelitian berdasarkan kerangka pemikiran dan tinjauan pustaka. Hipotesis-hipotesis ini merupakan pernyataan yang dapat diuji secara empiris dan menjelaskan hubungan yang diharapkan antara variabel-variabel penelitian.

III. Metode Penelitian

Bab ini menjelaskan metodologi penelitian yang digunakan, meliputi desain penelitian, operasional variabel, populasi dan sampel, teknik pengumpulan data, dan teknik analisis data. Metodologi yang digunakan memberikan panduan untuk pengumpulan dan analisis data secara sistematis dan ilmiah. Pilihan metode penelitian dijelaskan secara rinci, termasuk alasan pemilihan metode tersebut.

3.1 Desain Penelitian

Bagian ini menjelaskan desain penelitian yang digunakan, yaitu penelitian kausal dengan metode survei. Penjelasan mengenai alasan pemilihan desain penelitian dan kesesuaiannya dengan tujuan penelitian diberikan secara detail.

3.2 Operasional Variabel dan Instrumen Penelitian

Bagian ini mendefinisikan variabel-variabel penelitian dan instrumen yang digunakan untuk mengukur variabel tersebut. Definisi operasional variabel menjelaskan bagaimana setiap variabel diukur dan diinterpretasikan dalam penelitian. Instrumen penelitian yang digunakan, misalnya kuesioner, dijelaskan secara rinci, termasuk validitas dan reliabilitasnya.

3.3 Populasi dan Sampel

Bagian ini menjelaskan populasi dan sampel penelitian. Populasi penelitian didefinisikan dengan jelas, sedangkan teknik pengambilan sampel, yaitu accidental sampling dan quota sampling, dijelaskan secara detail, termasuk pertimbangan dalam menentukan ukuran sampel.

3.4 Sumber Data

Bagian ini menjelaskan sumber data yang digunakan dalam penelitian, yaitu data primer yang dikumpulkan dari responden melalui kuesioner.

3.5 Metode Pengumpulan Data

Bagian ini menjelaskan metode pengumpulan data yang digunakan, yaitu survei dengan menggunakan kuesioner. Prosedur pengumpulan data dijelaskan secara rinci, termasuk cara distribusi dan pengumpulan kuesioner.

3.6 Teknik Analisis Data

Bagian ini menjelaskan teknik analisis data yang digunakan, yaitu analisis persamaan struktural (SEM) dengan bantuan program AMOS 16.0. Penjelasan mengenai langkah-langkah analisis data dan interpretasi hasil analisis diberikan secara detail. Kriteria goodness of fit model juga dijelaskan.

IV. Analisis dan Pembahasan

Bab ini menyajikan hasil analisis data dan pembahasannya. Hasil analisis data ditampilkan dalam bentuk tabel dan gambar. Pembahasan hasil analisis dikaitkan dengan kerangka teoritis dan penelitian terdahulu. Interpretasi hasil uji hipotesis dijelaskan secara detail.

4.1 Pretest

Bagian ini menjelaskan proses pretest yang dilakukan untuk menguji validitas dan reliabilitas instrumen penelitian sebelum data dikumpulkan secara resmi. Hasil pretest digunakan untuk memperbaiki instrumen penelitian agar lebih akurat dan reliabel.

4.2 Pengujian dan Hasil Analisis Data

Bagian ini menyajikan hasil pengujian data, termasuk uji validitas, reliabilitas, dan uji asumsi klasik. Hasil analisis SEM, termasuk nilai-nilai goodness of fit dan estimasi parameter, ditampilkan dan diinterpretasikan. Pembahasan mengenai signifikansi jalur-jalur pengaruh antar variabel dijelaskan secara detail.

4.3 Analisis Instrumen Penelitian

Bagian ini membahas secara detail hasil uji validitas dan reliabilitas instrumen penelitian. Uji validitas memastikan bahwa instrumen mengukur apa yang seharusnya diukur, sedangkan uji reliabilitas memastikan konsistensi dan keandalan instrumen.

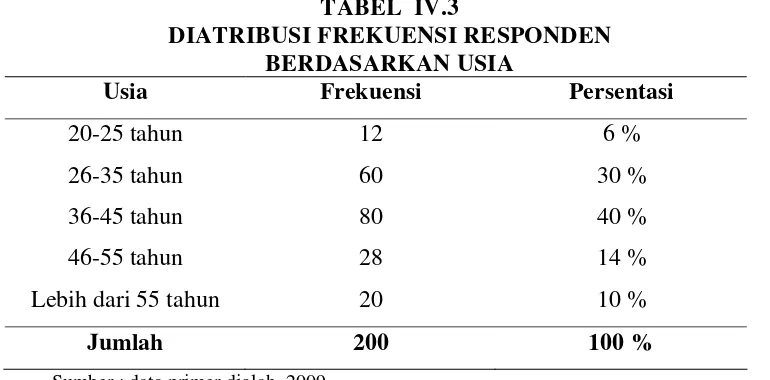

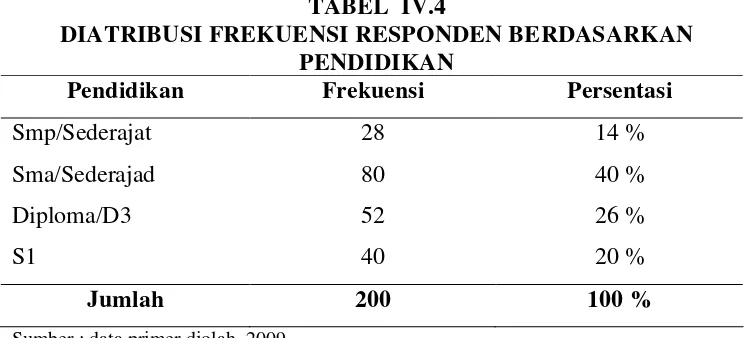

4.4 Analisis Data

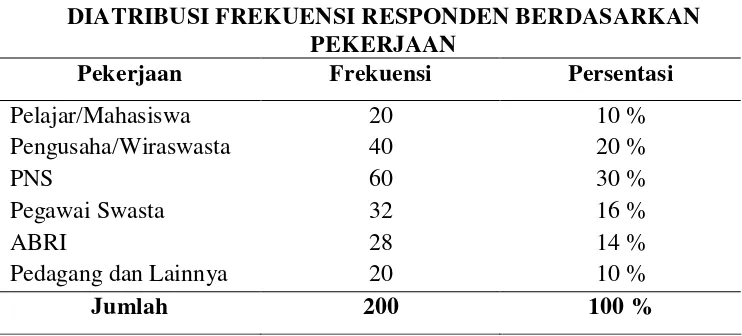

Bagian ini menyajikan analisis data yang diperoleh dari kuesioner. Data demografis responden disajikan dan dibahas. Analisis statistik yang digunakan untuk menguji hipotesis dijelaskan secara detail, termasuk interpretasi hasil analisis.

4.5 Interpretasi Hasil Penelitian dan Pembahasan Hipotesis

Bagian ini menginterpretasikan hasil analisis data dan membahas apakah hipotesis yang diajukan diterima atau ditolak. Pembahasan dilakukan dengan menghubungkan hasil analisis dengan kerangka teori dan penelitian terdahulu. Implikasi dari hasil penelitian juga dibahas.

V. Penutup

Bab ini menyimpulkan hasil penelitian, menjelaskan keterbatasan penelitian, memberikan implikasi manajemen, dan memberikan saran untuk penelitian selanjutnya. Kesimpulan memberikan ringkasan singkat hasil penelitian dan menjawab rumusan masalah. Keterbatasan penelitian diakui secara jujur untuk memberikan gambaran yang komprehensif. Implikasi manajemen memberikan rekomendasi praktis bagi Bank BRI Cabang Wonogiri untuk meningkatkan kinerja layanan dan loyalitas nasabah. Saran untuk penelitian selanjutnya memberikan arah pengembangan penelitian di masa mendatang.

5.1 Kesimpulan

Bagian ini merangkum hasil temuan penelitian dan menjawab rumusan masalah yang telah diajukan di awal. Kesimpulan disajikan secara ringkas dan jelas, berdasarkan data dan analisis yang telah dilakukan.

5.2 Keterbatasan Penelitian

Bagian ini secara jujur mengakui keterbatasan penelitian, misalnya keterbatasan sampel, waktu, atau metode penelitian. Pengakuan ini menunjukkan keobjektifan dan integritas penelitian.

5.3 Implikasi Manajemen

Bagian ini memberikan implikasi manajemen berdasarkan hasil penelitian. Rekomendasi praktis diberikan kepada Bank BRI Cabang Wonogiri agar dapat meningkatkan kualitas layanan dan loyalitas nasabah.

5.4 Saran

Bagian ini memberikan saran untuk penelitian selanjutnya. Saran ini dapat berupa pengembangan penelitian dengan mempertimbangkan keterbatasan penelitian sebelumnya atau dengan menambahkan variabel baru.