STRATEGI PEMASARAN PRODUK PEMBIAYAAN WIRAUSAHA iB HASANAH PADA BANK BNI SYARIAH KC JAKARTA BARAT

SKRIPSI

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi Untuk Memenuhi Syarat-Syarat Mencapai Gelar Sarjana Komunikasi Islam (S.Kom.I)

Oleh:

Achmad Rifqi

1112053000052

KONSENTRASI LEMBAGA KEUANGAN SYARIAH JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

i ABSTRAK

ACHMAD RIFQI, 1112053000052, Program Studi Manajemen Dakwah, Fakultas Ilmu Dakwah dan Ilmu Komunikasi. Strategi Pemasaran Produk Pembiayaan Wirausaha iB Hasanan pada Bank BNI Syariah KC Jakarta Barat. Di bawah Bimbingan Lili Bariadi, MM., M.Si

Menurut data dari Kementrian Koperasi dan Usaha Kecil Menengah, pada tahun 2013 jumlah usaha yang tergolong Usaha Mikro adalah sebesar 57.189.393 atau sebanyak 98,77% pangsa pasar yang dikuasai. Usaha Menengah sebesar 654.222 atau sebanyak 1,13% dan Usaha Besar sebesar 52.106 atau sebanyak 0,09 pangsa pasar yang dikuasai.Potensi pasar yang begitu besar akan menjadi sia-sia apabila tidak direspon dengan strategi pemasaran yang efektif dan efisien. Strategi pemasaran memiliki peran yang sangat penting dalam keberhasilan usaha perbankan syariah. Salah dalam merumuskan strategi pemasaran maka akan berdampak bank syariah tidak diminati oleh nasabah, begitu juga sebaliknya.

Rumusan masalah penelitian ini adalah bagaimana strategi pemasaran produk pembiayaan Wirausaha iB Hasanah? bagaimana penerapan strategi bauran pemasaran produk pembiayaan Wirausaha iB Hasanah? bagaimana mekanisme produk pembiayaan Wirausaha iB Hasanah?

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana strategi pemasaran, penerapan strategi bauran pemasaran serta mekanisme Produk Pembiayaan Wirausaha iB Hasanah pada Bank BNI Syariah KC Jakarta Barat.

Dalam penelitian ini, penulis menggunakan metode penelitian deskriptif kualitatif yaitu penulis mengumpulkan informasi-informasi menjadi satu kesatuan dengan cara mengumpulkan data, menyusun, mengklasifikasikan dan menganalisa. Teknik pengumpulan data yang digunakan adalah data primer yang diperoleh dengan melakukan wawancara dan observasi. Penulis juga melakukan penelitian kepustakaan dengan memperoleh data ilmiah dan akurat bersumber pada buku-buku, dokumen dan rujukan lain berdasarkan pokok pembahasan.

Hasil penelitian ini menunjukan bahwa, strategi yang dilakukan oleh Bank BNI Syariah adalah dengan menggunakan strategi segmenting yaitu berdasarkan usia dan jenis usaha. Selanjutnya adalah menentukan target sasaran (targeting)

yaitu usaha yang sudah beroperasi selama dua tahun dan segala jenis usaha yang sudah memiliki legalitas usaha lengkap dan masih berlaku. Setelah bank memutuskan segmen pasar mana yang dimasuki, serta memilih target pasar, langkah selanjutnya adalah bank memutuskan bagaimana mendiferensiasikan penawaran pasarnya, lalu menetapkan posisinya.

ii

Hanya Dia lah yang pantas dipuji dan disembah, kepada-Nya pula hamba memohon pertolongan, sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya.

Shalawat serta salam semoga senantiasa Allah curahkan kepada pemimpin umat, Baginda Nabi Muhammad SAW, beserta keluarga serta para sahabat yang telah menjadi suri tauladan bagi kita dalam melangkah.

Penulisan skripsi ini semoga menjadi awal dari langkah untuk melanjutkan ketingkat yang lebih tinggi. Penulis mengucapkan banyak terimakasih kepada Abi dan Umi tercinta, Mahfudz dan Hilyah, orang tua yang selalu memberikan doa, semangat, motivasi, materi dan kasih sayangnya selama ini kepada penulis. Semoga Allah senantiasa memberikan umur yang panjang, diberikan kesehatan, serta keberkahan kepada mereka. Amiin.

Dibalik keberhasilan selalu ada kebersamaan yang selalu memberikan semangat, bimbingan, motivasi dan doa. Oleh karena itu, dengan segenap kerendahan hati, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. H. Arief Subhan, MA. selaku Dekan Fakultas Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta.

iii

Suhaimi, M.Si selaku Wakil Dekan Bidang Kemahasiswaan, Alumni, dan kerjasama Fakultas Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta.

3. Bapak Drs. Cecep Castrawijaya, MA, selaku Ketua Jurusan Manajemen Dakwah dan Bapak Sugiharto, MA, selaku Sekertaris Jurusan Manajemen Dakwah.

4. Bapak Drs. Helmi Rustandi, MA, selaku Dosen Pembimbing Akademik. 5. Bapak Lili Bariadi MM. M.Si, selaku Dosen Pembimbing yang sudah sangat

sabar membimbimg penulis dan memberikan motivasi, arahan, saran serta masukan sehingga penulis dapat menyelesaikan skripsi ini. Semoga apa yang sudah beliau ajarkan mendapat balasan kebaikan dari Allah SWT.

6. Bapak dan Ibu Dosen Pengajar Manajemen Dakwah dan Konsentrasi Lembaga Keuangan Syariah atas semua ilmu dan pengalaman yang telah diberikan.

7. Pengurus dan staff Perpustakaan Fakultas Ilmu Dakwah & Ilmu Komunikasi dan Perpustakaan Utama, yang telah membantu penulis dalam mencari data-data yang diperlukan.

8. Seluruh pihak BNI Syariah KC Jakarta Barat, Pak Adnan, Pak Didik, Pak M. Rasyidin, dan Ibu Evy, yang telah memberikan izin untuk penulis untuk mewawancarai Bapak dan Ibu.

iv

surga yang tiada henti selalu mendoakan, memberikan semangat, saran dan nasihat yang membuat penulis tidak putus asa sehingga mampu menyelesaikan skripsi ini dengan sebaik mungkin. You Perfect.

11. Keluarga KAHFI 13, para motivator muda, yang selalu memberikan semangat untuk menyelesaikan tugas ini, semoga tetap memberikan inspirasi dan motivasi.

Teman-teman seperjuangan LKS-MD dan ZISWAF-MD 2012, terimakasih atas pertemanan selama 4 tahun berjuang bersama-sama untuk mendapatkan gelar sarjana ini.semoga Allah senantiasa meridhai setiap langkah kita. Amiin.

Akhirnya penulis sampaikan terimakasih kepada seluruh pihak yang tidak dapat penulis tuliskan, semoga doa dan harapan kita semua dikabulkan oleh Allah, Amin.

Jakarta, 20 Juni 2016 15 Ramadhan 1437

v DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B.Pembatasan dan Perumusan Masalah ... 4

C.Tujuan dan Manfaat Penelitian ... 5

D.Tinjauan Pustaka ... 6

E. Metodologi Penelitian ... 7

F. Sistematika Penulisan ... 10

BAB II LANDASAN TEORI ... 12

A.Strategi Pemasaran ... 12

1. Pengertian Strategi ... 12

2. Pengertian Pemasaran ... 14

3. Pengertian Strategi Pemasaran ... 15

4. Strategi Pemasaran Modern (Segmenting, Targeting, Diferensiasi dan Positioning) ... 16

a. Segmenting ... 16

vi

b. Price ... 20

c. Place ... 21

d. Promotion ... 22

B.Pembiayaan ... 24

1. Pengertian Pembiayaan ... 31

2. Prinsip Pembiayaan ... 25

a. Prinsip Jual Beli (Ba’i) ... 25

b. Prinsip Sewa (Ijarah) ... 27

c. Prinsip Bagi Hasil (Syirkah) ... 28

d. Akad Pelengkap ... 31

3. Fungsi dan Tujuan Pembiayaan ... 34

BAB III GAMBARAN UMUM BANK BNI SYARIAH KC JAKARTA BARAT ... 37

A.Sejarah Umum Bank BNI Syariah ... 37

1. Sejarah Berdirinya Bank BNI Syariah ... 37

2. Visi dan Misi Bank BNI Syariah ... 38

B.Sejarah Bank BNI Syariah KC Jakarta Barat ... 39

C.Struktur Organisasi Bank BNI Syariah KC Jakarta Barat ... 40

D.Produk dan Layanan Bank BNI Syariah ... 41

vii

2. Produk Pembiayaan ... 43

E. Produk Pembiayaan Wirausaha iB Hasanah ... 49

BAB IV ANALISIS STRATEGI PEMASARAN PRODUK PEMBIAYAAN WIRAUSAHA iB HASANAH PADA BANK BNI SYARIAH KC JAKARTA BARAT ... 51

A.Strategi Pemasaran Produk Pembiayaan Wirausaha iB Hasanah pada Bank BNI Syariah KC Jakarta Barat ... 51

1. Segmentasi Pasar ... 51

2. Target Pasar ... 52

3. Diferensiasi dan Penetapan Posisi ... 52

B.Penerapan Strategi Bauran Pemasaran Produk Pembiayaan Wirausaha iB Hasanah pada Bank BNI Syariah KC Jakarta Barat 54 1. Product (Produk) ... 54

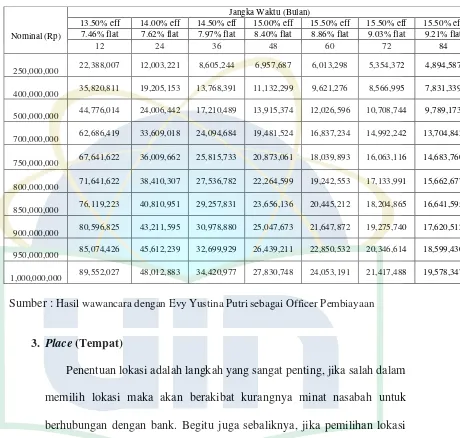

2. Price (Harga) ... 55

3. Place (Tempat) ... 56

4. Promotion (Promosi) ... 57

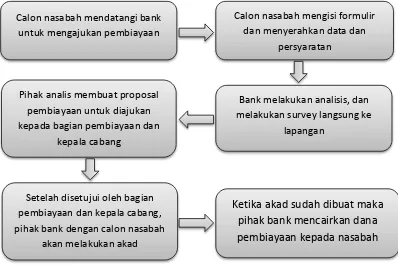

C.Mekanisme Produk Pembiayaan Wirausaha iB Hasanah pada Bank BNI Syariah KC Jakarta Barat ... 58

BAB V PENUTUP ... 62

ix

DAFTAR GAMBAR

[image:13.595.101.500.225.603.2]1

Sebagian besar masyarakat memahami pemasaran hanyalah sebuah penjualan. Padahal pemasaran mempunyai arti yang lebih luas, karena pemasaran adalah suatu proses yang teratur dan jelas untuk memikirkan dan merencanakan pasar.1

Pemasaran memiliki peran yang sangat penting dalam mencapai keberhasilan sebuah perusahaan barang maupun jasa. Semakin baik strategi pemasaran yang dilakukan maka semakin mendekati target pasar yang diharapkan.2

Strategi pemasaran mempunyai peranan penting untuk mencapai keberhasilan usaha, oleh karena itu bidang pemasaran berperan besar dalam merealisasikan rencana usaha. Strategi pemasaran diharapkan dapat memberi gambaran yang jelas dan terarah tentang kegiatan yang akan dilakukan perusahaan dalam memaksimalkan setiap kesempatan atau peluang pada beberapa pasar sasaran.3

Pada dasarnya setiap perusahaan membutuhkan strategi pemasaran untuk menarik konsumennya. Hal tersebut juga terjadi pada industri perbankan, termasuk perbankan syariah.

1

Hendra. Manajemen Pemasaran: Analisis, Perencanaan, Implementasi dan kontrol (Jakarta: PT Prenbalindo, 1997), h. 18.

2

Muhammad Firdaus N, dkk, Dasar dan Strategi Pemasaran Syariah (Jakarta: Renaisan, 2005), h. 22.

3

[image:14.595.103.514.201.582.2]2

Hal yang membedakan pemasaran bank dengan pemasaran produk lainnya adalah karakteristik produknya, dimana produk yang dijual oleh bank berupa jasa dan bukan barang. Sehingga produk yang dijual bersifat abstrak, atau tidak dapat dilihat secara nyata, tetapi dapat dirasakan oleh nasabah. Karena itu, memerlukan strategi pemasaran yang khusus yaitu strategi pemasaran bagi produk jasa.4

Potensi pasar pada perbankan syariah sangat besar, khususnya pembiayaan mikro. Menurut data dari Kementrian Koperasi dan Usaha Kecil Menengah, pada tahun 2013 jumlah usaha yang tergolong Usaha Mikro adalah sebesar 57.189.393 atau sebanyak 98,77% pangsa pasar yang dikuasai. Usaha Menengah sebesar 654.222 atau sebanyak 1,13% dan Usaha Besar sebesar 52.106 atau sebanyak 0,09 pangsa pasar yang dikuasai.5 Dengan demikian, sektor usaha yang menguasai sebagian besar usaha di Indonesia adalah sektor Usaha Mikro. Meskipun demikian, sektor usaha mikro menghadapi permasalahan yang sangat krusial bagi kelangsungan atau pertumbuhan sektor tersebut, yaitu masalah pendanaan atau permodalan.

Perbankan mempunyai fungsi yang penting dalam perekonomian. Khususnya bagi pelaku usaha yang membutuhkan kredit dalam mengembangkan usahanya. Perbankan sebagai tempat untuk menyimpan uang yang lebih aman, dalam kegiatannya bank itu menghimpun dana dari

4

M. Nur Rianto Al Arif, Dasar-dasar Pemasaran Bank Syariah. (Bandung: Alfabeta. 2010), h. 5.

5 “Sandingan Data UMKM”,

artikel diakses pada tanggal 04 Februari 2016 dari

masyarakat, maka bank juga perlu menyalurkan dana tersebut dalam bentuk kredit di samping kepentingan pemilik dana-dana itu.6

Bank syariah dalam kegiatan penghimpunan dan penyaluran dana serta pelayanan jasa harus sesuai dengan prinsip syariah. Menurut PBI Nomor: 9/19/PBI/2007, Bank Syariah adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, termasuk unit usaha syariah dan kantor cabang bank asing yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, antara lain adalah: prinsip keadilan dan keseimbangan („adl wa tawazun), kemaslahatan (maslahah), dan universalisme (alamiyah) serta tidak mengandung gharar, maysir, riba, dzalim, riswah, dan objek haram.

Dalam menjalankan usahanya bank syariah menggunakan pola bagi hasil yang merupakan landasan utama dalam segala operasinya, baik dalam produk pendanaan, pembiayaan maupun dalam produk lainnya dan menghindari unsur bunga di dalamnya.7 Sebagaimana firman Allah SWT sebagai berikut:

Artinya: “Hai orang-orang yang beriman, janganlah kamu memakan

riba dengan berlipat ganda dan bertaqwalah kamu kepada Allah supaya

kamu mendapat keberuntungan. (Ali Imran: 130)

Bank BNI Syariah adalah salah satu bank yang menerapkan prinsip-prinsip syariah di dalam kegiatan operasionalnya. Selain itu dalam upaya

6

Hasyim, Perkreditan & Bank dan Lembaga-lembaga Keuangan Kita,. (Yogyakarta : PFE-UGM, 1987), Edisi Ke-1, h. 3

7

4

memberikan pelayanan kepada para pengusaha mengeluarkan salah satu produk yaitu Pembiayaan Wirausaha iB Hasanah. Fasilitas pembiayaan produktif yang ditujukan untuk memenuhi kebutuhan pembiayaan usaha-usaha produktif (modal kerja dan investasi).

Berdasarkan latar belakang masalah yang telah dipaparkan di atas, maka penulis tertarik untuk melakukan pengkajian lebih dalam mengenai permasalahan tersebut dengan judul “Strategi Pemasaran Produk Pembiayaan Wirausaha iB Hasanah pada Bank BNI Syariah KC Jakarta Barat”. Dalam penelitian ini penulis membatasi kajian pada strategi pemasaran yang diterapkan Bank BNI Syariah KC Jakarta Barat pada Periode 2015-2016.

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Dalam penelitian ini penulis membatasi permasalahan pada konsep dan strategi pemasaran, penerapan strategi bauran pemasaran dan Mekanisme Produk Pembiayaan Wirausaha iB Hasanah pada Bank BNI Syariah KC Jakarta Barat.

2. Perumusan Masalah

Agar penelitian dapat mencapai tujuan yang diinginkan dan menghindari kesalahan data dalam penelitian, maka diperlukan perumusan-perumusan dengan pembatasan masalah yang akan diteliti. Rumusan masalah yang akan diteliti adalah sebagai berikut:

Hasanah pada Bank BNI Syariah KC Jakarta Barat?

b. Bagaimana penerapan strategi bauran pemasaran Produk Pembiayaan Wirausaha iB Hasanah pada Bank BNI Syariah KC Jakarta Barat? c. Bagaimana Mekanisme Produk Pembiayaan Wirausaha iB Hasanah

pada Bank BNI Syariah KC Jakarta Barat? C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui bagaimana strategi pemasaran Produk Pembiayaan Wirausaha iB Hasanah yang dilakukan oleh pihak Bank BNI Syariah KC Jakarta Barat.

b. Untuk mengetahui bagaimana penerapan strategi bauran pemasaran produk Pembiayaan Wirausaha iB Hasanah pada Bank BNI Syariah KC Jakarta Barat

c. Untuk mengetahui bagaimana mekanisme Produk Pembiayaan Wirausaha iB Hasanah pada Bank BNI Syariah KC Jakarta Barat. 2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari hasil penelitian ini adalah sebagai berikut:

a. Manfaat Akademis

Penelitian ini diharapkan dapat memperkaya khazanah ilmu pengetahuan tentang teori ekonomi islam umumnya, dan khususnya untuk prospek pembiayaan pada perbankan syariah.

6

Penelitian ini diharapkan sebagai media yang dapat memberikan masukan dan membantu mengembangkan produk pembiayaan pada perbankan syariah.

c. Manfaat Praktis

Dengan tersusunnya skripsi ini, diharapkan dapat memberikan informasi dan manfaat bagi masyarakat, akademisi dan penulis sendiri khususnya.

D. Tinjauan Pustaka

1. Robby Barokah, jurusan Muamalat Ekonomi Islam Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta 2010. Skripsi dengan judul “Strategi Pemasaran Produk Simpanan Pendidikan BMT Al -Fath IKMI Pamulang”. Dalam skripsi ini membahas tentang

mekanisme bagi hasil yang ditetapkan oleh bank dengan nasabah, dan cara memasarkan produknya saja.

2. Mawar Juita, jurusan Muamalat Ekonomi Islam Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta 2010. Skripsi dengan judul “Pengaruh Promosi Terhadap Jumlah Nasabah BMT Cengkareng

Syariah Mandiri (BCSM) Jakarta Barat”. Dalam skripsi ini membahas

tentang gambaran promosi dan jumlah nasabah serta pengaruh promosi terhadap jumlah nasabah.

tentang strategi pemasaran pada produk pembiayaan produktif. Sementara perbedaan yang terdapat dengan saudari Mawar Juita yaitu dalam penelitian ini hanya ingin mengetahui gambaran promosi pada BMT Cengkareng Syariah Mandiri, sedangkan penulis melakukan penelitian tentang penerapan strategi bauran pemasaran. Dapat disimpulkan bahwa jelaslah perbedaan tinjauan pustaka di atas dengan yang akan diteliti penulis.

E. Metodologi Penelitian

1. Pendekatan dan Jenis Penelitian

Pada penyusunan penelitian ini, penulis menggunakan penelitian kualitatif dengan pendekatan deskriptif. Untuk memahami fenomena-fenomena dari sudut pandang partisipan serta penelitian kualitatif ini menghasilkan data berupa deskriptif kata-kata tertulis maupun lisan dari sumber yang telah diwawancarai.

2. Subjek dan Objek Penelitian

Subjek dalam penelitian ini adalah Bank BNI Syariah KC Jakarta Barat.

Sedangkan objek penelitian dalam penelitian ini adalah Strategi Pemasaran.

3. Sumber Data

Sumber data merupakan semua hal yang sangat penting untuk digunakan dalam penelitian guna menjelaskan riil atau tidaknya suatu penelitian tersebut. Dalam hal ini penulis menggunakan :

8

Dalam penelitian ini akan didapatkan dari hasil wawancara dengan pejabat yang berwenang dan melakukan observasi secara langsung. Data primer adalah jenis data yang diperoleh dan digali dari sumber utamanya (sumber asli).8

b. Data Sekunder

Data sekunder adalah data yang sudah tersedia dari hasil wawancara, data yang diperoleh dari dokumen-dokumen, literatur-literatur atau buku-buku yang relevan dengan penelitian ini.

4. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data.9 Teknik pengumpulan data ini dilakukan dengan:

a. Wawancara

Wawancara biasanya dimaksudkan untuk memproleh keterangan, pendirian, pendapat secara lisan dari seseorang (yang lazim disebut responden) baik itu yang berbicara langsung (face to face) dengan orang tersebut atau tidak langsung, melainkan dapat saja dengan memanfaatkan sarana komunikasi lain, misalnya telepon dan internet. Dalam wawancara ini, peneliti sebagai

8

Emzir, Metodologi Penelitian Kualitatif Analisa Data (Jakarta: Rajawali Pers, 2011), h.1.

9

pewawancara yang mengajukan berbagai pertanyaan kepada pihak terkait sebagai responden (narasumber).10

b. Observasi

Observasi yaitu dengan mendatangi dan melakukan pengamatan secara langsung di Bank BNI Syariah KC Jakarta Barat.

c. Dokumentasi

Dokumentasi adalah cara mengumpulkan data melalui peninggalan tertulis, terutama berupa arsip-arsip dan termasuk juga buku-buku tentang pendapat teori, dalil-dalil yang berhubungan dengan masalah penelitian.11

5. Teknik Analisis Data

Dalam menganalisis data penulis menggunakan metode deskriptif analisis, yaitu suatu teknik analisis data dimana penulis lebih dahulu menganalisisnya dengan berpedoman pada sumber-sumber yang tertulis. Ada berbagai cara untuk menganalisa data, tetapi secara garis besarnya dengan langkah-langkah sebagai berikut :

a. Menelaah semua data yang diperoleh baik dari sumber primer maupun dari sumber sekunder.

b. Melakukan klasifikasi terhadap data yang terkumpul sesuai dengan masalah yang diteliti.

10

Bagong Suyanto dan Sutinah, Metode Penelitian Sosial, (Jakarta: Kencana, 2011), cet. Ke-6, h. 68.

11

10

c. Menghubungkan data yang terpilih dengan teori yang sudah dikemukakan dalam kerangka pemikiran.

d. Penarikan kesimpulan dari data-data yang dianalisis. 6. Teknik Penulisan

Dalam Penulisan ini Penulis Berpedoman dan mengacu kepada buku “Pedoman Penulisan Skripsi UIN Syarif Hidayatullah Jakarta, 2012”.

F. Sistematika Penulisan

Sistematika penulisan ini terdiri dari lima bab, dengan sistematika pembahasan sebagai berikut :

BAB I PENDAHULUAN

Pembahasan meliputi : latar belakang masalah, batasan dan rumusan masalah, tujuan dan manfaat penelitian, tinjauan pustaka dan sistematika penulisan.

BAB II LANDASAN TEORI

Pembahasan meliputi : Landasan teori tentang pengertian strategi, pengertian pemasaran, pengertian strategi pemasaran, segmenting, targeting, diferensiasi dan positioning, bauran pemasaran, pengertian pembiayaan, produk pembiayaan, sektor dan kriteria usaha.

BAB III GAMBARAN UMUM BANK BNI SYARIAH

[image:23.595.106.517.247.593.2]BAB IV ANALISIS STRATEGI PEMASARAN PRODUK PEMBIAYAAN WIRAUSAHA iB HASANAH

Pembahasan meliputi : Menjelaskan strategi pemasaran, penerapan strategi bauran pemasaran dan mekanisme Produk Pembiayaan Wirausaha iB Hasanah Bank BNI Syariah KC Jakarta Barat.

BAB V PENUTUP

12 BAB II

LANDASAN TEORI A.Strategi Pemasaran

1. Pengertian Strategi

Kata strategi berasal dari bahasa Yunani, yaitu strategos, yang diambil dari kata stratos yang berarti militer, dan ag yang berarti memimpin. Dalam konteks awalnya, strategi diartikan sebagai generalship atau sesuatu yang dilakukan oleh para jenderal dalam membuat rencana untuk menaklukkan musuh dan memenangkan perang.1

Dalam Kamus Istilah Manajemen, strategi adalah rencana yang cermat mengenai kegiatan untuk mencapai sasaran khusus dan saling berhubungan dalam waktu dan ukuran.2

Sedangkan pengertian strategi menurut beberapa para ahli adalah :

a. Strategi menurut Goerge Steiner dan John Minner, “Strategi adalah penetapan misi perusahaan, penetapan sasaran organisasi dengan meningkatkan kekuatan eksternal dan internal, perumusan kebijakan dan implementasinya secara tepat, sehingga tujuan dan sasaran utama organisasi akan tercapai”.3

b. Strategi menurut Onong Uchayana Effendi, “Strategi pada hakekatnya adalah perencanaan (planning) dan manajemen untuk mencapai satu

1

Setiawan Hari Purnomo dan Zulkieflimansyah, Manajemen Strategi Sebuah Konsep Pengantar (Jakarta: Lembaga Penerbitan Fakultas Ekonomi UI, 2005), h.8.

2

Panitia Istilah Manajemen Lembaga PPM, Kamus Istilah Manajemen (Jakarta: Balai Aksara, 2002), Cet Ke-2, h.245.

3

tujuan, akan tetapi untuk mencapai tujuan tersebut, strategi tidak berfungsi sebagai peta jalan yang hanya memberikan arah saja, melainkan harus mampu menunjukan bagaimana taktik operasionalnya”.4 c. Strategi menurut A.M Kadarman, “Strategi adalah penentuan tujuan

utama yang berjangka panjang dan sasaran dari suatu perusahaan atau organisasi serta pemilihan cara-cara bertindak dan pengalokasian sumber daya yang diperlukan untuk mewujudkan tujuan-tujuan tersebut. Jadi strategi menyangkut segala pengaturan berbagai sumber daya yang dimiliki oleh perusahaan agar dalam jangka panjang tidak kalah bersaing.5

d. Strategi menurut Sondang Siagian, “Strategi adalah cara yang terbaik untuk menggunakan dana, daya dan tenaga yang tersedia sesuai tuntutan perubahan lingkungan”.6

Dari beberapa pendapat ahli diatas, penulis menyimpulkan bahwa strategi adalah proses perencanaan untuk menentukan tujuan baik yang berupa jangka pendek maupun jangka panjang, serta dijelaskan bagaimana upaya untuk mencapai tujuan tersebut.

4

Onong Uchayana Effendi, Teori Dan Praktek Ilmu Komunikasi (Bandung: PT. Remaja Rosdakarya, 2007), Cet Ke-21, h. 32.

5

A.M. Kadarman, Pengantar Ilmu Manajemen: buku panduan mahasiswa (Jakarta: PT. Prenhallindo, 2001), h. 58.

6

14

2. Pengertian Pemasaran

Philip Kotler dan Amstrong mendefinisikan pemasaran adalah suatu proses sosial dan manajerial di mana pribadi dan organisasi memperoleh apa yang mereka butuhkan dan inginkan melalui penciptaan dan pertukaran nilai dengan yang lain. Dalam konteks bisnis yang lebih sempit, pemasaran mencakup menciptakan hubungan pertukaran muatan nilai dengan pelanggan yang menguntungkan.7

Wiliam J. Stanton mendefinisikan pemasaran dalam dua pengertian dasar yaitu:8

a. Dalam arti kemasyarakatan, pemasaran adalah setiap kegiatan tukar menukar yang bertujuan untuk memuaskan keinginan manusia.

b. Dalam arti bisnis, pemasaran adalah sebuah sistem dari kegiatan bisnis yang dirancang untuk merencanakan, memberi harga, mempromosikan, dan mendistribusikan jasa serta barang-barang pemuas keinginan pasar. Secara spesifik pengertian pemasaran bagi lembaga keuangan adalah:

a. Mengidentifikasikan pasar yang paling menguntungkan sekarang dan masa yang akan datang.

b. Menilai kebutuhan nasabah atau anggota saat ini dan masa yang akan datang.

c. Menciptakan sarana pengembang bisnis dan membuat rencana untuk mencapai sasaran tersebut.

7

Kotler dan Amstrong, Prinsip-Prinsip Pemasaran. Penerjemah Damos Sihombing (Jakarta: Erlangga, 2006), Edisi Ke-12, Jilid 1 h. 6.

8

d. Promosi untuk mencapai sasaran.9 3. Pengertian Strategi Pemasaran

Strategi pemasaran adalah suatu rencana yang memungkinkan perusahaan dalam memanfaatkan sumber daya yang dimiliki dengan sebaik-baiknya untuk mencapai tujuan perusahaan.10

Sementara Bygrave dalam Ismail Yusanto mendefinisikan strategi pemasaran sebagai kumpulan petunjuk dan kebijakan yang digunakan secara efektif untuk mencocokan program pemasaran (produk, harga, promosi dan distribusi) dengan peluang pasar guna mencapai sasaran usaha. Dalam bahasa yang lebih sederhana, suatu strategi pemasaran pada dasarnya menunjukkan bagaimana sasaran pemasaran dapat dicapai.11

Strategi pemasaran merupakan rencana yang menyeluruh, terpadu dan menyatu dibidang pemasaran, yang memberikan tentang kegiatan yang akan dijalankan untuk dapat tercapainya tujuan pemasaran. Dengan kata lain, strategi pemasaran adalah serangkaian tujuan dan sasaran, kebijakan dan aturan yang memberi arah kepada usaha-usaha pemasaran perusahaan dari waktu ke waktu, pada masing-masing tingkatan dan acuan serta alokasinya, terutama sebagai tanggapan perusahaan dalam menghadapi lingkungan dan keadaan persaingan yang selalu berubah.12

9

Muhammad, Manajemen Bank Syariah, (Yogyakarta: UPP AMP YKPN, 2002), h. 194.

10

Titi Nurhayati dan Mahmud Machfoedz, Manajemen Pemasaran Kontemporer (Yogyakarta: Kayon, 2005), Cet Ke-1, h. 110.

11

Ismail Yusanto dan M. Karebet Widjayakusuma, Menggagas Bisnis Islam (Jakarta: GIP, 2002) h. 169.

12

16

4. Strategi Pemasaran Modern (Segmenting, Targeting, Diferensiasi dan Positioning)

a. Segmentasi Pasar (Segmenting)

Pasar terdiri dari banyak tipe pelanggan, produk, dan kebutuhan. Pemasar harus menentukan segmen mana yang menawarkan peluang terbaik. Konsumen dapat dikelompokkan dan dilayani dalam berbagai cara berdasarkan faktor geografis, demografis, psikografis dan perilaku. Proses pembagian pasar menjadi kelompok pembeli berbeda yang mempunyai kebutuhan, karakteristik, atau perilaku berbeda, yang mungkin memerlukan produk atau program pemasaran terpisah disebut Segmentasi pasar.13

Agar proses segmentasi pasar dapat efektif dan bermanfaat, maka segmen pasar harus memenuhi kriteria dan syarat berikut :

a. Dapat diukur (measurable), baik besarnya maupun luasnya serta daya beli segmen pasar tersebut.

b. Dapat dicapai atau dijangkau (accessible), sehingga dapat dilayani secara efektif.

c. Cukup luas (substansial), sehingga dapat dilayani secara efektif

d. Dapat dilaksanakan (actionable), sehingga semua program yang telah disusun untuk menarik dan melayani segmen pasar itu dapat efektif.14

13

Kotler dan Amstrong, Prinsip-Prinsip Pemasaran, h. 59. 14

b. Penetapan Target Pasar (Targeting)

Setelah perusahaan mendefinisikan segmen pasar, perusahaan dapat memasuki satu atau beberapa segmen tersebut. Penetapan target pasar (market targeting) melibatkan evaluasi setiap daya tarik segmen pasar dan memilih satu atau lebih segmen yang akan dimasuki. Perusahaan harus menargetkan daya tarik segmen di mana perusahaan dapat menghasilkan nilai pelanggan terbesar dan mempertahankannya sepanjang waktu.15

Dalam menentukan target pasar, perusahaan dapat menempuh tiga strategi, diantaranya:

a. Undifferentiated Marketing. Dalam strategi ini, perusahaan mencoba untuk mengembangkan produk tunggal yang dapat memenuhi keinginan semua atau banyak orang. Namun strategi ini tidak banyak dipakai perusahaan.

b. Differentiated Marketing. Strategi ini banyak digunakan perusahaan. Disini perusahaan mencoba mengidentifikasi kelompok-kelompok pembeli tertentu (segmen pasar) dengan membagi ke dalam dua kelompok atau lebih.

c. Concentrated Marketing. Perusahaan hanya memusatkan usahanya pada satu atau beberapa kelompok pembeli saja, sehingga perusahaan mengembangkan produk yang lebih ideal bagi kelompok tersebut.16

15

Kotler dan Amstrong, Prinsip-Prinsip Pemasaran, h. 59. 16

18

c. Diferensiasi dan Positioning

Setelah perusahaan memutuskan segmen pasar mana yang dimasuki, perusahaan harus memutuskan bagaimana mendiferensiasikan penawaran pasarnya untuk setiap segmen sasaran dan posisi apa yang ingin ditempatinya dalam segmen tersebut. Posisi produk adalah tempat yang diduduki produk relatif terhadap pesaingnya dalam pikiran konsumen. Pemasar ingin mengembangkan posisi pasar unik bagi produk mereka. Jika sebuah produk dianggap sama persis dengan produk lainnya di pasar, konsumen tidak mempunyai alasan untuk membelinya.

Positioning adalah pengaturan suatu produk untuk menduduki tempat yang jelas, berbeda, dan diinginkan, relatif terhadap produk pesaing dalam pikiran konsumen sasaran.17

Positioning yang efektif dimulai dengan diferensiasi yang benar-benar mendiferensiasikan penawaran pasar perusahaan sehingga perusahaan dapat memberikan nilai lebih kepada konsumen. Setelah perusahaan memilih posisi yang diinginkan, perusahaan harus mengambil langkah yang kuat untuk menghantarkan dan menyampaikan posisi itu kepada konsumen sasaran. Seluruh program pemasaran perusahan harus mendukung strategi positioning yang dipilih.18

Tahapan dalam memilih dan melaksanakan strategi penentuan posisi (Positioning) sebagai berikut:

17

Kotler dan Amstrong, Prinsip-Prinsip Pemasaran, h. 61. 18

Pertama, identifikasi keunggulan kompetitif. Dalam suatu produk terdapat berbagai keunggulan jika dibandingkan dengan produk pesaing. Tujuan manajemen mengidentifikasikan keunggulan tersebut sebanyak dan selengkap mungkin.

Kedua, memilih keunggulan kompetitif yang tepat. Setelah diidentifikasikan keunggulan-keunggulan yang kompetitif, lalu langkah selanjutnya adalah dipilih yang paling memberikan keunggulan yang paling banyak. Pertimbangan pemilihan keunggulan kompetitif adalah berapa banyak yang perbedaan yang dipromosikan.19 Namun tidak semua perbedaan itu berarti atau cukup bernilai. Tidak setiap perbedaan dapat menjadi pembeda yang baik. Setiap perbedaan mempunyai potensi untuk menimbulkan biaya bagi perusahaan dan manfaat bagi pelanggan.

5. Bauran Pemasaran

Bauran pemasaran adalah kumpulan alat pemasaran taktis terkendali yang dipadukan perusahaan untuk menghasilkan respons yang diinginkannya di pasar sasaran. Bauran pemasaran terdiri dari semua hal yang dapat dilakukan perusahaan untuk mempengaruhi permintaan produknya. Berbagai kemungkinan ini dapat dikelompokkan menjadi empat kelompok variabel yang disebut “empat P” yaitu Prodcut (Produk), Price (Harga), Place Tempat)

Promotion (Promosi).20

19

Kotler dan Amstrong, Dasar-Dasar pemasaran, h. 258. 20

20

a. Product (Produk)

Kotler dan Armstrong mendefinisikan Produk adalah segala sesuatu yang dapat ditawarkan kepada pasar agar menarik perhatian, akuisisi, penggunaan, atau konsumsi yang dapat memuaskan suatu keinginan atau kebutuhan.21

Dengan kata lain produk adalah segala sesuatu yang dapat ditawarkan kepada pasar untuk mendapat perhatian, dibeli, dipergunakan, atau dikonsumsi dan dapat memuaskan keinginan dan kebutuhan.22

Terdapat tiga tingkatan produk, yaitu sebagai berikut:

1) Tingkat yang paling dasar (pertama) adalah manfaat inti, yaitu sesuatu yang benar-benar dapat dirasakan konsumen dari produk tersebut. 2) Tingkat kedua adalah produk aktual, yaitu karakteristik yang dimiliki

produk, sperti fitur, nama merek, desain, tingkat kualitas, kemasan dan lain-lain.

3) Tingkat ketiga adalah produk tambahan atau yang disempurnakan, yaitu kelengkapan dan penyempurnaan produk inti, seperti pelayanan purnajual, cara pengirimannya dan lain-lain.23

b. Price (Harga)

Harga merupakan penetapan jumlah yang harus dibayar oleh pelanggan untuk memperoleh suatu produk, dan harga suatu barang atau jasa merupakan penentu bagi permintaan pasarnya. Harga dapat mempengaruhi posisi

21

Kotler dan Amstrong, Prinsip-Prinsip Pemasaran, h. 266. 22

Nana Herdiana Abdurrahman, Manajemen Strategi Pemasaran (Bandung: CV Putaka Setia, 2015), h. 71.

23

persaingan perusahaan dan juga mempengaruhi market shared-nya. Faktor-faktor yang dipertimbangkan dalam penetapan harga antara lain:

1. Biaya (cost) perusahaan 2. Keuntungan

3. Praktek saingan

4. Perubahan keinginan pasar

Kebijakan harga ini menyangkut pula penetapan jumlah potongan dan sebagainya yang berhubungan dengan harga. Dasar penetapan harga adalah atas dasar persaingan ketat. Dalam hal ini ketika menetapkan harga disesuaikan menurut kebutuhan perusahaan dalam hal persaingan dengan perusahaan lain yang merupakan pesaing-pesaingnya.24

c. Place (Tempat)

Lokasi perusahaan yang strategis sangat membantu jalannya operasional perusahaan. Perusahaan akan mudah mendapatkan konsumen karena konsumen dapat dengan mudah menjangkau lokasi perusahaan. Saluran distribusipun menjadi lancer apabila perusahaan dapat menentukan lokasi yang tepat sehingga biaya-biaya tertentu dapat ditekan.

Place dalam produk merupakan gabungan antar lokasi dan saluran distribusi, yang dalam hal ini berhubungan dengan cara penyampaian produk pada konsumen dan dimana lokasi yang strategis.

24

22

1. Lokasi

Lokasi terkait dimana perusahaan harus memilih lokasi, bermarkas serta melakukan operasi. Dalam pemilihan lokasi, ada 3 jenis interaksi antara penyedia produk dan konsumen yang perlu dipertimbangkan yaitu:

a) Konsumen mendatangi penyedia produk, dimana lokasi harus strategis dalam hal ini menjadi sangat penting, seperti lokasi bank dan restoran harus strategis.

b) Penyedia produk mendatangi konsumen, dalam hal ini lokasi menjadi tidak terlalu penting, sebagai contoh lokasi reparasi elektro dan produk laundry.

c) Penyedia produk tidak bertemu secara langsung, yang berarti penyedia produk dan konsumen berinteraksi melalui sarana tertentu seperti missal telepon, komputer atau surat.

2. Saluran ditribusi

Saluran distribusi merupakan saluran yang digunakan oleh produsen untuk menyalurkan barang tersebut dari produsen sampai konsumen atau pemakai industry.25

d. Promotion (Promosi)

Dalam rangka membangun hubungan pelanggan yang baik, perusahaan harus merencanakan strategi komunikasi pemasaran (promosi) yang mampu meningkatkan nilai pelanggan.

25

Keller mendefinisikan Komunikasi pemasaran adalah sarana yang digunakan dalam upaya untuk menginformasikan, membujuk, dan meningkatkan konsumen (langsung atau tidak langsung) tentang produk dan merek yang mereka jual.26

Promosi atau komunikasi pemasaran ini terdiri atas hal-hal berikut ini: 1. Periklanan (Advertising), yaitu semua bentuk presentasi pribadi dan

promosi, ide, barang, atau jasa yang dibayar oleh sponsor tertentu. 2. Promosi penjualan (sales promotion), yaitu insentif jangka pendek

untuk mendorong pembelian atau penjualan produk atau jasa.

3. Hubungan masyarakat (Public Relation), yaitu membangun hubungan baik dengan berbagai kalangan untuk mendapatkan publisitas yang diinginkan, membangun citra perusahaan yang baik, dan menangani atau menghadapi rumor berita dan kejadian yang tidak menyenagkan. 4. Penjualan personal (Personal Selling), yaitu presentasi pribadi oleh

wiraniaga perusahaan untuk tujuan menghasilkan penjualan dan membangun hubungan pelanggan.

5. Pemasaran langsung (direct marketing), yaitu hubungan langsung dengan konsumen individual yang ditargetkan secara cermat untuk memperoleh respons segera dan membangun hubungan pelanggan yang langsung.27

26

Nana Herdiana Abdurrahman, Manajemen Strategi Pemasaran, h.155. 27

24

B. Pembiayaan

1. Pengertian Pembiayaan

Bank sebagai lembaga intermediasi keuangan (financial intermediary institution) selain melakukan kegiatan penghimpunan dana dari masyarakat, bank juga akan menyalurkan dana tersebut ke masyarakat dalam bentuk kredit atau pembiayaan. Istilah kredit banyak dipakai dalam sistem perbankan konvensional yang berbasis pada bunga (interest based). Sedangkan dalam perbankan syariah dikenal dengan istilah pembiayaan (financing) yang berbasis pada keuntungan riil yang dikehendaki (margin) ataupun bagi hasil (profit sharing).28

Pembiayaan menurut Muhammad adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dikerjakan oleh orang lain. Dalam arti sempit, pembiayaan dipakai untuk mendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan seperti bank syariah kepada nasabah.29

Pembiayaan menurut Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 Tentang Perbankan Syariah adalah penyediaan dana atau tagihan yang dipersamakan dengan hal itu berupa:

a) Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

b) Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik;

28

Abdul Ghofur Anshori, Perbankan Syariah di Indonesia (Yogyakarta: Gadjah Mada University Press, 2007), Cet, 1, h. 98.

29

c) Transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna;

d) Transaksi pinjam meminjam dalam bentuk piutang qardh; dan

e) Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa, berdasarkan persetujuan atau kesepakatan antara bank Syariah dan/atau UUS (Unit Usaha Syariah) dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.30

Sementara menurut penulis pembiayaan adalah dana yang dikeluarkan oleh lembaga keuangan kepada nasabah atau masyarakat yang membutuhkan untuk menunjang kegiatan usaha atau perekonomian mereka. 2. Prinsip Pembiayaan

Secara garis besar produk pembiayaan syariah terbagi ke dalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:31

a. Prinsip Jual Beli (Ba’i)

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan di depan dan menjadi bagian harga atas barang yang dijual.

Transaksi jual beli dapat dibedakan berdasarkan bentuk pembayarannya dan penyerahan barangnya yakni sebagai berikut:

30

UU No. 21 Tahun 2008. 31

26

1) Pembiayaan Murabahah

Murabahah (al-bai’ bi tsaman ajil) lebih dikenal sebagai murabahah saja. Murabahah, yang berasal dari kata ribhu

(keuntungan), adalah transaksi jual-beli di mana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual , sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan (margin).32

2) Pembiayaan Salam

Salam adalah transaksi jual beli di mana barang yang diperjualbelikan belum ada. Oleh karena itu, barang diserahkan secara tangguh sementara pembayaran dilakukan tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga dan waktu penyerahan barang harus ditentukan secara pasti.33

Ketentuan umum Pembiayaan Salam adalah sebagai berikut. a) Pembelian hasil produksi harus diketahui spesifikasinya secara

jelas seperti jenis, macam, ukuran, mutu dan jumlahnya. Misalnya jual beli 100 kg mangga harum-manis kualitas „A’ dengan harga Rp. 5000/kg, akan diserahkan pada panen dua bulan mendatang. b) Apabila hasil produksi yang diterima cacat atau tidak sesuai dengan

akad maka nasabah (produsen) harus bertanggung jawab dengan

32

Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan. h. 98. 33

cara antara lain mengembalikan dana yang telah diterimanya atau mengganti barang yang sesuai dengan pesanan.

c) Mengingat bank tidak menjadikan barang yang dibeli atau dipesannya sebagai persediaan (inventory), maka dimungkinkan bagi bank untuk melakukan akad salam kepada pihak ketiga (pembeli kedua), seperti BULOG, pedagang pasar induk atau rekanan. Mekanisme seperti ini disebut dengan parallel salam.

3) Pembiayaan Istishna’

Produk istishna’ menyerupai produk salam, tapi dalam istishna’ pembayarannya dapat dilakukan oleh bank dalam beberapa kali (termin) pembayaran. Skim Istishna’ dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.34

b. Prinsip Sewa (Ijarah)

Transaksi ijarah dilandasi adanya perpindahan manfaat. Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, tapi perbedaannya terletak pada objek transaksinya. Bila pada jual-beli objek transaksinya adalah barang, pada ijarah objek transaksinya adalah jasa.

Pada akhir masa sewa, bank dapat saja menjual barang yang disewakannya kepada nasabah. Karena itu dalam perbankan syariah dikenal ijarah muntahhiyah bittamlik (sewa yang diikuti dengan

34

28

berpindahnya kepemilikan). Harga sewa dan harga jual disepakati pada awal perjanjian.35

c. Prinsip Bagi Hasil (Syirkah)

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah sebagai berikut.36

1. Pembiayaan Musyarakah

Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan resiko ditanggung bersama sesuai dengan kesepakatan. Secara spesifik, bentuk kontribusi dari bank yang bekerja sama dapat berupa dana, barang dagangan, kewiraswastaan, kepandaian, kepemilikan, peralatan, kepercayaan dan barang-barang lainnya yang dapat dinilai dengan uang.37

Ketentuan umum pembiayaan musyarakah adalah sebagai berikut.

a) Semua modal disatukan untuk dijadikan modal proyek musyarakah

dan dikelola bersama-sama. Setiap pemilik modal berhak turut serta dalam menentukan kebijakan usaha yang diijalankan oleh pelaksana proyek. Pemilik modal dipercaya untuk menjalankan proyek musyarakah dan tidak boleh melakukan tindakan seperti:

35

Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan. h. 101. 36

Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan. h. 101. 37

1. Menggabungkan dana proyek dengan harta pribadi.

2. Menjalankan proyek musyarakah dengan pihak lain tanpa izin pemilik modal lainnya.

3. Memberi pinjaman kepada pihak lain.

4. Setiap pemilik modal dapat mengalihkan penyertaan atau digantikan oleh pihak lain.

5. Setiap pemilik modal dianggap mengakhiri kerjasama apabila,

Pertama, menarik diri dari perserikatan. Kedua, meninggal dunia. Ketiga, menjadi tidak cakap hukum.

b) Biaya yang timbul dalam pelaksanaan proyek dan jangka waktu proyek harus diketahui bersama. Keuntungan dibagi sesuai porsi kesepakatan sedangkan kerugian dibagi sesuai dengan porsi kontribusi modal.

c) Proyek yang akan dijalankan harus disebutkan dalam akad. Setelah proyek selesai nasabah mengembalikan dana tersebut bersama bagi hasil yang telah disepakati untuk bank.38

2. Pembiayaan Mudharabah

Mudharabah adalah akad kerja sama suatu usaha antara dua pihak, dimana pihak pertama menyediakan seluruh modal, sedangkan pihak kedua bertindak sebagai pengelola, dan keuntungan usaha

38

30

dibagi diantara mereka sesuai kesepakatan yang dituangkan dalam kontrak.39

Ketentuan umum skema pembiayaan mudharabah adalah sebagai berikut.

a) Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus diserahkan tunai, dan dapat berupa uang atau barang yang dinyatakan nilainya dalam satuan uang. Apabila modal diserahkan secara bertahap, harus jelas tahapannya dan disepakati bersama.

b) Hasil dari pengelolaan modal pembiayaan mudharabah dapat diperhitungkan dengan cara, yakni:

1. Perhitungan dari pendapatan proyek (revenue sharing) 2. Perhitungan dari keuntungan proyek (profit sharing)

c) Hasil usaha dibagi sesuai dengan persetujuan dalam akad, pada setiap bulan atau waktu yang disepakati. Bank selaku pemilik modal menanggung seluruh kerugian kecuali akibat kelalaian dan penyimpangan pihak nasabah, seperti penyelewengan, kecurangan dan penyalahgunaan dana.

d) Bank berhak melakukan pengawasan terhadap pekerjaan namun tidak berhak mencampuri urusan pekerjaan/usaha nasabah. Jika nasabah cidera janji dengan sengaja, misalnya tidak mau membayar

39

kewajiban atau menunda pembayaran kewajiban, maka ia dapat dikenakan sanksi administrasi.40

d. Akad Pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya diperlukan juga akad pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, tapi ditujukan untuk mempermudah pelaksanaan pembiayaan. Meskipun tidak ditujukan untuk mencari keuntungan, dalam akad pelengkap ini dibolehkan untuk meminta pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini. Besarnya pengganti biaya ini sekedar untuk menutupi biaya yang benar-benar timbul. Uraian berikut ini akan membahas akad-akad pelengkap ini.41

1. Hiwalah (Alih Utang-Piutang)

Tujuan fasilitas hiwalah adalah untuk membantu supplier

mendapatkan modal tunai agar dapat melanjutkan produksinya. Bank mendapat ganti-biaya atas jasa pemindahan piutang. Untuk mengantisipasi resiko kerugian yang akan timbul, bank perlu melakukan penelitian atas kemampuan pihak yang berutang dan kebenaran transaksi antara yang memindahkan piutang dengan yang berutang. Katakanlah seorang supplier bahan bangunan menjual barangnya kepada pemilik proyek yang akan dibayar dua bulan kemudian. Karena kebutuhan supplier akan likuiditas, maka ia

40

Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan. h. 104. 41

32

meminta bank untuk mengambil alih piutangnya. Bank akan menerima pembayaran dari pemilik proyek.42

2. Rahn (Gadai)

Tujuan akad rahn adalah untuk memberikan jaminan pembiayaan kembali kepada bank dalam memberikan pembiayaan.

Barang yang digadaikan wajib memenuhi kriteria: a) Milik nasabah sendiri.

b) Jelas ukuran, sifat, dan nilainya ditentukan berdasarkan nilai riil pasar.

c) Dapat dikuasai namun tidak boleh dimanfaatkan oleh bank.

Atas izin bank, nasabah dapat menggunakan barang tertentu yang digadaikan dengan tidak mengurangi nilai dan merusak barang yang digadaikan. Apabila barang yang digadaikan rusak atau cacat, nasabah harus bertanggung jawab.43

3. Qardh

Qardh adalah pinjaman uang. Aplikasi qardh dalam perbankan biasanya dalam empat hal, yaitu:

a) Sebagai pinjaman talangan haji, di mana nasabah calon haji diberikan pinjaman talangan untuk memenuhi syarat penyetoran biaya perjalanan haji. Nasabah akan melunasinya sebelum keberangkatannya ke haji.

42

Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan. h. 105. 43

b) Sebagai pinjaman tumai (cash advanced) dari produk kartu kredit syariah, di mana nasabah diberi keleluasaan untuk menarik uang tunai milik bank melalui ATM. Nasabah akan mengembalikannya sesuai waktu yang ditentukan.

c) Sebagai pinjaman kepada pengusaha kecil, dimana menurut perhitungan bank akan memberatkan si pengusaha bila diberikan pembiayaan dengan skema jual beli, ijarah, atau bagi hasil.

d) Sebagai pinjaman kepada pengurus bank, di mana bank menyediakan fasilitas ini untuk memastikan terpenuhinya kebutuhan pengurus bank. Pengurus bank akan mengembalikan dana pinjaman itu secara cicilan melalui pemotongan gajinya.44 4. Wakalah (Perwakilan)

Wakalah dalam aplikasi perbankan terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti pembukuan L/C, inkaso dan transfer uang.

Bank dan nasabah yang dicantumkan dalam akad pemberian kuasa harus cakap hukum. Khusus untuk pembukuan L/C, apabila dana nasabah ternyata tidak cukup, maka penyelesaian L/C (settlement L/C) dapat dilakukan dengan pembiayaan murabahah, salam, ijarah, mudharabah, atau musyarakah.45

44

Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan. h. 106. 45

34

5. Kafalah (Garansi Bank)

Garansi bank dapat diberikan dengan tujuan untuk menjamin pembayaran suatu kewajiban pembayaran. Bank dapat mensyaratkan nasabah untuk menempatkan sejumlah dana untuk fasilitas ini sebagai

rahn. Bank dapat pula menerima dana tersebut dengan prinsip wadi’ah. Untuk jasa-jasa ini, bank mendapatkan pengganti biaya atas

jasa yang diberikan.46

3. Fungsi dan Tujuan Pembiayaan

Pembiayaan yang menjadi sumber pendapatan pada bank syariah, tentunya memilki beberapa fungsi, tujuan serta manfaat. Adapun fungsi tersebut diantaranya:47

a. Meningkatkan daya guna uang

Nasabah menyimpan uangnya di bank dalam bentuk tabungan, giro dan deposito. Dalam presentase tertentu uang tersebut ditingkatkan kegunaanya oleh bank untuk usaha dalam rangka peningkatan produktivitas. Sementara itu para pengusaha juga dapat menikmati pembiayaan dari bank untuk memperluas usahanya, baik untuk peningkatan produksi maupun perdagangan.

b. Meningkatkan peredaran uang

Pembiayaan yang disalurkan melalui rekening-rekening Koran, pengusaha menciptakan pertambahan peredaran uang giral dan sejenisnya, seperti cek, bilyet, giro, wesel dan sebagainya.48

46

Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan. h. 107. 47

c. Menimbulkan keinginan besar untuk berusaha

Setiap manusia adalah makhluk yang selalu berusaha memenuhi kebutuhannya. Oleh karena itu, pengusaha akan selalu berhubungan dengan bank untuk memperoleh bantuan permodalan guna peningkatan usahanya. Dengan begitu para pengusaha tersebut dapat memperbesar

volume usaha dan produktivitasnya, serta memperluas lapangan pekerjaan.

d. Memberikan pembiayaan dengan prinsip syariah yang menerapkan sistem bagi hasil yang tidak memberatkan debitur.

e. Membantu kaum dhuafa yang tidak tersentuh oleh bank konvensional karena tidak mampu memenuhi persyaratan yang ditetapkan oleh bank konvensional.

f. Membantu masyarakat ekonomi lemah yang selalu dipermainkan oleh rentenir dengan membantu melalui pendanaan untuk usaha yang dilakukan.49

Secara umum tujuan pembiayaan perbankan dibedakan menjadi dua kelompok. Yaitu tujuan pembiayaan untuk tingkat makro dan tujuan pembiayaan untuk tingkat mikro. Adapun tujuan pembiayaan untuk tingkat mikro, antara lain:

48

Muhammad, Manajemen Bank Syariah, h. 197. 49

36

a. Upaya memaksimalkan laba, artinya setiap usaha yang dibuka memilki tujuan tertinggi, yaitu memaksimalkan laba. Untuk menghasilkan laba maksimal, maka perlu pendukung dana yang cukup.50

b. Upaya meminimilkan risiko, artinya usaha yang dilakukan mampu menghasilkan laba makmisal, maka para pengusaha harus mampu meminimalkan risiko. Risiko kekurangan modal dapat diatasi dengan tindakan pembiayaan.

c. Pendayagunaan ekonomi, artinya sumber daya ekonomi dapat dikembangkan dengan melakukan mixing antara sumber daya modal (pembiayaan).

Tujuan pembiayaan berdasarkan prinsip syariah adalah untuk meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan nilai-nilai Islam. Pembiayaan tersebut harus dapat dinikmati oleh sebanyak-banyaknya pengusaha yang bergerak dibidang industri, pertanian, dan perdagangan untuk menunjang kesempatan kerja dan menunjang produksi dan distribusi barang-barang dan jasa-jasa dalam rangka memenuhi kebutuhan dalam negeri maupun ekspor.51

50

Muhammad, Manajemen Bank Syariah, h. 304. 51

37

1. Sejarah Berdirinya Bank BNI Syariah

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan sistem

perbankan syariah. Prinsip Syariah dengan 3 (tiga) pilarnya yaitu adil,

transparan dan maslahat mampu menjawab kebutuhan masyarakat

terhadap sistem perbankan yang lebih adil. Dengan berlandaskan pada

Undang-undang No.10 Tahun 1998, pada tanggal tanggal 29 April 2000

didirikan Unit Usaha Syariah (UUS) BNI dengan 5 kantor cabang di

Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin. Selanjutnya

UUS BNI terus berkembang menjadi 28 Kantor Cabang dan 31 Kantor

Cabang Pembantu.

Disamping itu nasabah juga dapat menikmati layanan syariah di

Kantor Cabang BNI Konvensional (office channelling) dengan lebih

kurang 1500 outlet yang tersebar di seluruh wilayah Indonesia. Di dalam

pelaksanaan operasional perbankan, BNI Syariah tetap memperhatikan

kepatuhan terhadap aspek syariah. Dengan Dewan Pengawas Syariah

(DPS) yang saat ini diketuai oleh KH.Ma’ruf Amin, semua produk BNI

Syariah telah melalui pengujian dari DPS sehingga telah memenuhi aturan

syariah.

Berdasarkan Keputusan Gubernur Bank Indonesia Nomor

[image:50.595.103.511.198.674.2]38

usaha kepada PT Bank BNI Syariah. Dan di dalam Corporate Plan UUS

BNI tahun 2003 ditetapkan bahwa status UUS bersifat temporer dan akan

dilakukan spin off tahun 2009. Rencana tersebut terlaksana pada tanggal

19 Juni 2010 dengan beroperasinya BNI Syariah sebagai Bank Umum

Syariah (BUS). Realisasi waktu spin off bulan Juni 2010 tidak terlepas dari

faktor eksternal berupa aspek regulasi yang kondusif yaitu dengan

diterbitkannya UU No.19 tahun 2008 tentang Surat Berharga Syariah

Negara (SBSN) dan UU No.21 tahun 2008 tentang Perbankan Syariah.

Disamping itu, komitmen Pemerintah terhadap pengembangan perbankan

syariah semakin kuat dan kesadaran terhadap keunggulan produk

perbankan syariah juga semakin meningkat.

Juni 2014 jumlah cabang BNI Syariah mencapai 65 Kantor Cabang,

161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak

dan 20 Payment Point.1

2. Visi dan Misi Bank BNI Syariah

Visi dari Bank BNI Syariah adalah “Menjadi Bank Syariah Pilihan

Masyarakat Yang Unggul Dalam Layanan Dan Kinerja”

Misi Bank BNI Syariah adalah sebagai berikut :

a. Memberikan kontribusi positif kepada masyarakat dan peduli pada

kelestarian lingkungan.

1“Sejarah Bank BNI Syariah”,

artikel diakses pada Tanggal 03 Mei 2016 dari

b. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan

syariah.

Memberikan nilai investasi yang optimal bagi investor.

c. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk

berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah.

Menjadi acuan tata kelola perusahaan yang amanah.2

B. Sejarah Bank BNI Syariah KC Jakarta Barat

Peresmian Kantor Cabang Syariah Jakarta Barat Selasa, 28 Desember

2010, BNI Syariah meresmikan kantor cabang Jakarta Barat. Peresmian ini

dilakukan langsung oleh Walikota Jakarta Barat Drs. H. Burhanuddin, MM,

didampingi oleh Direktur Imam T Saptono dan EVP Moch Mudjib. Pada

acara tersebut juga dilakukan penandatanganan MOU antara Cabang Jakarta

Barat dengan PT Gapura Prima Group dan PT Nusantara Almazia dan

pemberian santunan kepada kaum Dhuafa oleh Ketua UPZ BNI Syariah,

Naryono.3

2“Visi dan Misi Bank BNI Syariah”, artikel diakses Pada Tanggal 03 Mei 2016 dari

http://www.bnisyariah.co.id/visi-dan-misi

40

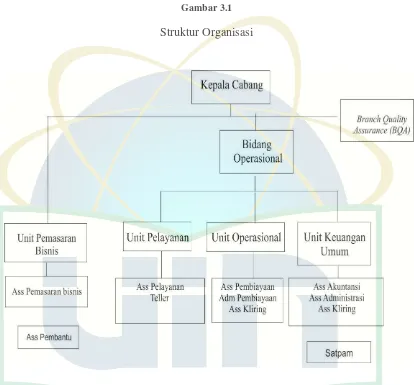

C. Struktur Organisasi Bank BNI Syariah KC Jakarta Barat

Berikut ini adalah struktur organisasi yang terdapat di Bank BNI Syariah

KC Jakarta Barat:

[image:53.595.105.519.204.589.2]Gambar 3.1

Struktur Organisasi

D. Produk dan Layanan Bank BNI Syariah

1. Produk Dana4

a. BNI Syariah Deposito

Deposito iB Hasanah (BNI Syariah Deposito) yaitu investasi

berjangka yang dikelola berdasarkan prinsip syariah yang ditujukan

bagi nasabah perorangan dan perusahaan, dengan menggunakan akad

mudharabah.

b. BNI Syariah Giro

Giro iB Hasanah (BNI Syariah Giro) ialah titipan dana dari pihak ketiga yang dikelola berdasarkan prinsip syariah dengan akad Wadiah yang penarikannya dapat dilakukan setiap saat dengan menggunakan Cek, Bilyet Giro, sarana perintah pembayaran lainnya atau dengan pemindah bukuan.

c. Tabungan

1) Tabungan iB Baitullah Hasanah

Tabungan iB Baitullah Hasanah adalah tabungan dengan akad

Mudharabah atau Wadiah yang dipergunakan sebagai sarana untuk

mendapatkan kepastian porsi berangkat menunaikan ibadah Haji

(Reguler/Khusus) dan merencanakan ibadah Umrah sesuai

keinginan penabung dengan sistem setoran bebas atau bulanan

dalam mata uang Rupiah dan USD.

2) BNI Syariah Tabungan Prima

4“Produk Dana Bank BNI Syariah”

artikel diakses Pada Tanggal 03 Mei 2016 dari

42

Tabungan iB Hasanah Prima (BNI Syariah Tabungan Prima)

adalah tabungan dengan akad Mudharabah yang memberikan

berbagai fasilitas serta kemudahan bagi Nasabah segmen high

networth individuals secara perorangan dalam mata uang rupiah

dan bagi hasil yang lebih kompetitif.

3) BNI Syariah Tabungan Anak

BNI Syariah Tabungan Anak (Tabungan iB Tunas Hasanah) adalah

tabungan dengan akad Wadiah yang diperuntukkan bagi anak-anak

dan pelajar yang berusia di bawah 17 tahun.

4) BNI Syariah Tabungan Bisnis

Tabungan IB Bisnis Hasanah adalah tabungan dengan akad

Mudharabah yang dilengkapi dengan detil mutasi debet dan kredit

pada buku tabungan dan bagi hasil yang lebih kompetitif dalam

mata uang rupiah.

5) Tabungan iB Hasanah

Tabungan iB Hasanah adalah tabungan dengan akad Mudharabah

atau Wadiah yang memberikan berbagai fasilitas serta kemudahan

dalam mata uang Rupiah.

6) BNI Syariah Tabungan Perencanaan

Tabungan iB Tapenas Hasanah (BNI Syariah Tabungan

Rencana) adalah tabungan berjangka dengan akad Mudharabah

untuk perencanaan masa depan yang dikelola berdasarkan prinsip

membantu menyiapkan rencana masa depan seperti rencana

liburan, ibadah umrah, pendidikan ataupun rencana masa depan

lainnya.

7) TabunganKu iB

TabunganKu iB ialah produk simpanan dana dari Bank Indonesia

yang dikelola sesuai dengan prinsip syariah dengan akad Wadiah

dalam mata uang Rupiah untuk meningkatkan kesadaran menabung

masyarakat.

2. Produk Pembiayaan5

a. Personal

1) BNI Syariah Multiguna

Multiguna iB Hasanah Fasilitas Pembiayaan Konsumtif yang

diberikan kepada anggota masyarakat untuk pembelian barang

kebutuhan konsumtif dan/ atau jasa sesuai prinsip syariah dengan

disertai agunan berupa tanah dan bangunan yang ditinggali berstatus

SHM atau SHGB dan bukan barang yang dibiayai.

2) Pembiayaan Otomotif

Oto iB Hasanah adalah fasilitas pembiayaan konsumtif murabahah

yang diberikan kepada anggota masyarakat untuk pembelian

kendaraan bermotor dengan agunan kendaraan bermotor yang

dibiayai dengan pembiayaan ini.

5

“Produk Pembiayaan” artikel diakses Tanggal 03 Mei 2016 dari

44

3) BNI Syariah Kepemilikan Emas

Pembiayaan Emas iB Hasanah (BNI Syariah Kepemilikan Emas)

merupakan fasilitas pembiayaan yang diberikan untuk membeli emas

logam mulia dalam bentuk batangan yang diangsur secara pokok

setiap bulannya melalui akad murabahah (jual beli).

4) BNI Syariah Pembiayaan Jaminan Cash

CCF iB Hasanah adalah pembiayaan yang dijamin dengan cash,

yaitu dijamin dengan Simpanan dalam bentuk Deposito, Giro, dan

Tabungan yang diterbitkan BNI Syariah.

5) BNI Syariah Jasa Umroh

Fleksi IB Hasanah Umroh (Fleksi Umroh) Pembiayaan konsumtif

bagi anggota masyarakat untuk memenuhi kebutuhan pembelian Jasa

Paket Perjalanan Ibadah Umroh melalui BNI Syariah yang telah

bekerja sama dengan Travel Agent sesuai dengan prinsip syariah.

6) Hasanah Card

IB hasanah card merupakan kartu pembiayaan yang berfungsi sebagai kartu kredit berdasarkan prinsip syariah, yaitu dengan sistem perhitungan biaya bersifat tetap, adil, transparan, dan kompetitif tanpa perhitungan bunga.

IB hasanah card adalah salah satu kartu kredit yang menggunakan akad Syariah, yang diterbitkan oleh BNI Syariah, berikut ketentuan Fatwa

7) BNI Syariah KPR Syariah

BNI Syariah KPR Syariah (Griya iB Hasanah) adalah fasilitas

pembiayaan konsumtif yang diberikan kepada anggota masyarakat

untuk membeli, membangun, merenovasi rumah (termasuk ruko,

rusun, rukan, apartemen dan sejenisnya), dan membeli tanah kavling

serta rumah indent, yang besarnya disesuaikan dengan kebutuhan

pembiayaan dan kemampuan membayar kembali masing-masing

calon.

b. Mikro

1) Rahn Mikro

Pembiayaan mulai dari Rp. 500 rb hingga Rp. 50 Jt Jangka Waktu

Pembiayaan 3,6,9,12 bulan (tidak dapat diperpanjang) Tujuan :

Modal Usaha /produktif, biaya pendidikan, kesehatan, dll

(konsumtif) dan Keperluan lainnya

2) Mikro 3 IB Hasanah

Pembiayaan mulai dari > Rp. 50 Juta hingga Rp. 500 Juta Jangka

Waktu Pembiayaan mulai 6 bulan hingga 60 bulan*) Tujuan :

Pembiayaan Pembelian barang modal kerja, Investasi produktif dan

pembelian barang lainnya (konsumtif).

46

Pembiayaan mulai dari Rp. 5 Juta hingga Rp. 50 Juta Jangka Waktu

Pembiayaan mulai 6 bulan hingga 36 bulan Tujuan : Pembiayaan

pembelian barang modal kerja, Investasi produktif dan pembelian

barang lainnya (konsumtif).

c. usaha kecil dan menengah

1) Wirausaha iB Hasanah

Wirausaha iB Hasanah (WUS) adalah fasilitas pembiayaan produktif

yang ditujukan untuk memenuhi kebutuhan pembiayaan usaha-usaha

produktif (modal kerja dan investasi) yang tidak bertentangan

dengan syariah dan ketentuan peraturan perundangan yang berlaku.

2) BNI Syariah Valas

Pembiayaan Valas iB Hasanah adalah pembiayaan yang diberikan

oleh unit operasional dalam negeri kepada nasabah pembiayaan

dalam negeri, dalam bentuk mata uang valuta asing.

3) BNI Syariah Kopkar/Kopeg

Pembiayaan Kerjasama Kopkar/Kopeg iB Hasanah adalah fasilitas

pembiayaan mudharabah produktif dimana BNI Syariah sebagai

pemilik dana menyalurkan pembiayaan dengan pola executing

kepada Koperasi Karyawan (Kopkar)/Koperasi Pegawai (kopeg)

untuk disalurkan secara prinsip syariah kepada user/pegawai.

4) BNI Syariah Dealer iB Hasanah

Pola kerjasama pemasaran dealer dilatarbelakangi oleh adanya

melibatkan end user dalam jumlah yang cukup banyak. Hal

tersebut membutuhkan tenaga yang cukup besar dalam hal

penyaluran, pemantauan, atau penyelesaian pembiayaannya.

5) BNI Syariah Usaha Kecil

Usaha Kecil iB Hasanah adalah pembiayaan syariah yang digunakan

untuk tujuan produktif (modal kerja maupun investasi) kepada

pengusaha kecil berdasarkan prinsip-prinsip pembiayaan syariah.

d. korporasi

1) BNI Syariah Multifinance

Pembiayaan kepada Multifinance adalah penyaluran pembiayaan

langsung dengan pola executing, kepada Multifinance untuk

usahanya dibidang perusahaan pembiayaan sesuai dengan prinsip

Syariah.

2) BNI Syariah Kopkar/Kopeg

Pembiayaan Kerjasama Kopkar/Kopeg iB Hasanah adalah fasilitas

pembiayaan mudharabah produktif dimana BNI Syariah sebagai

pemilik dana menyalurkan pembiayaan dengan pola executing

kepada Koperasi Karyawan (Kopkar)/Koperasi Pegawai (kopeg)

untuk disalurkan secara prinsip syariah ke end user/pegawai.

3) BNI Syariah Usaha Besar

Usaha Besar iB Hasanah adalah pembiayaan syariah yang digunakan

48

pengusaha pada segmentasi besar berdasarkan prinsip-prinsip

pembiayaan syariah.

4) BNI Syariah Valas

Pembiayaan Valas iB Hasanah adalah pembiayaan yang diberikan

oleh un