SKRIPSI

PENGARUH INVENTORY TURNOVER RATIO, ACCOUNT PAYABLE TOCOST OF GOODS SOLD RATIO, NET WORKING CAPITAL TO TOTAL ASSET

RATIO, DAN DEBT RATIO TERHADAP GROSS PROFIT MARGIN

Oleh:

MARIA FRANSISCA 110503227

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul: “Pengaruh Inventory Turnover Ratio, Account Payable to Cost of Goods Sold Ratio, Net Working

Capital to Total Asset Ratio, dan Debt Ratio Terhadap Gross Profit Margin”, adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Studi S-1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Maret 2015 Yang membuat pernyataan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa yang telah memberikan berkat dan karunia-Nya yang begitu besar sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Pengaruh Inventory Turnover Ratio, Account Payable to Cost of Goods Sold Ratio, Net Working

Capital to Total Asset Ratio, dan Debt Ratio Terhadap Gross Profit Margin”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh bimbingan, semangat, nasehat, dan bantuan lain baik secara moril mauapun materil dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi Univesitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si., Ak., CA., selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Arifin Lubis, M.M., Ak., dan Bapak Syahrurrahman, S.E., Ak., M.Si., selaku Dosen Penguji dan Dosen Pembanding, yang telah memberikan saran dan arahan bagi penulis untuk menyelesaikan skripsi ini. 6. Orangtua penulis yang terkasih, Ayahanda Drs. Budiman dan Ibunda Lucia

Angelie, S.E., yang telah menjadi motivator sehingga penulis tetap bersemangat mengerjakan skripsi ini. Terimakasih buat doa, pengertian, kesabaran, pengorbanan dan dukungannya.

7. Saudara penulis Felix Hadinata dan Daniel Surya Hadinata serta teman-teman seperjuangan yang selalu memberikan dukungan, semangat maupun doa bagi penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan. Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, 05 Maret 2015 Penulis,

ABSTRAK

PENGARUH INVENTORY TURNOVER RATIO, ACCOUNT PAYABLE TO COST OF GOODS SOLD RATIO, NET WORKING CAPITAL TO

TOTAL ASSET RATIO, DAN DEBT RATIO TERHADAP GROSS PROFIT MARGIN

Tujuan dari penelitian ini untuk mengetahui apakah Inventory Turnover Ratio, Account Payable to Cost of Goods Sold Ratio, Net Working Capital to Total Asset Ratio, dan Debt Ratio berpengaruh secara simultan dan parsial terhadap gross profit margin pada perusahaan sektor industri barang konsumsi yang terdaftar di BEI.

Penelitian ini merupakan jenis penilitian asosiatif kausal dengan dimana populasi penelitiannya adalah perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia selama periode 2010-2013. Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda dengan uji t dan uji F pada level signifikansi 5 % (α = 0,05) serta uji koefisien determinasi.

Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 38 perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2010-2013 diperoleh 24 perusahaan. Data diperoleh melalui situs Bursa Efek Indonesia.

Hasil penelitian menunjukkan bahwa secara parsial variabel account payable to cost of goods sold ratio dan debt ratio berpengaruh signifikan terhadap gross profit margin sedangkan variabel net working capital to total asset ratio dan inventory turnover ratio tidak berpengaruh secara signifikan terhadap gross profit margin. Secara simultan, inventory turnover ratio, account payable to cost of goods sold ratio, net working capital to total asset ratio, dan debt ratio berpengaruh signifkan terhadap gross profit margin.

ABSTRACT

EFFECT OF INVENTORY TURNOVER RATIO, ACCOUNTS PAYABLE TO COST OF GOODS SOLD RATIO, NET WORKING CAPITAL TO TOTAL

ASSETS RATIO, AND DEBT RATIO OF GROSS PROFIT MARGIN

The purpose of this study was to determine whether the Inventory Turnover Ratio, Accounts Payable to Cost of Goods Sold Ratio, Net Working Capital to Total Assets Ratio, and Debt Ratio influence simultaneously and partially on the gross profit margin in the consumer goods sector of manufacture companies listed on the Indonesia Stock Exchange .

This research is a type of associative causal research with research population are the consumer goods sector of manufacture companies listed on the Indonesia Stock Exchange during the period 2010-2013. Data analysis methods used in this research is quantitative method, the classical assumption test, as well as statistical analysis of multiple linear regression analysis with t test and F test at 5% significance level (α = 0.05) and the coefficient of determination test.

The sample selection is done by purposive sampling method and from 38 consumer goods sector of manufacture companies listed in Indonesia Stock Exchange 2010-2013 have acquired 24 companies. Data obtained through the Indonesia Stock Exchange website.

The results showed that partially accounts payable to the variable cost of goods sold ratio and debt ratio significantly influence the gross profit margin while the variable net working capital to total assets ratio and inventory turnover ratio does not significantly affect the gross profit margin. Simultaneously, inventory turnover ratio, accounts payable to cost of goods sold ratio, net working capital to total assets ratio, and the debt ratio to influence significantly the gross profit margin.

DAFTAR ISI

Halaman

PERNYATAAN...i

KATA PENGANTAR...ii

ABSTRAK...iv

ABSTRACT...v

DAFTAR ISI...vi

DAFTAR TABEL...ix

DAFTAR GAMBAR...x

DAFTAR LAMPIRAN...xi

BAB I PENDAHULUAN...1

1.1. Latar Belakang...1

1.2. Perumusan Masalah...7

1.3. Tujuan dan Manfaat Penelitian...7

1.3.1. Tujuan Penelitian...7

1.3.2. Manfaat Penelitian...8

BAB II TINJAUAN PUSTAKA...9

2.1. Tinjauan Pustaka...9

2.1.1. Pengertian Laporan Keuangan...8

2.1.2. Tujuan Laporan Keuangan...10

2.1.3. Analisis Rasio Keuangan...10

2.1.3.1.Jenis – Jenis Rasio Keuangan………...12

2.1.4. Gross Profit Margin...19

2.2. Hubungan antara Variabel Bebas terhadap Variabel Terikat...20

2.2.2. Hubungan Account Payable to Cost of Goods Sold Ratio

terhadap Gross Profit Margin...21

2.2.3. Hubungan Net Working Capital to Total Asset Ratio terhadap Gross Profit Margin...22

2.2.4. Hubungan Debt Ratio terhadap Gross Profit Margin...22

2.3. Tinjauan Penelitian Terdahulu...23

2.4. Kerangka Konseptual...30

2.5. Hipotesis...32

BAB III METODE PENELITIAN...33

3.1. Jenis Penelitian...33

3.2. Batasan Operasional...33

3.3. Jenis dan Sumber Data...34

3.4. Populasi dan Sampel Penelitian...34

3.5. Metode Pengumpulan Data...37

3.6. Definisi Operasional dan Pengukuran Variabel...38

3.6.1. Variabel Independen...38

3.6.2. Variabel Dependen...39

3.7. Metode Analisis Data...40

3.8. Uji Asumsi Klasik...41

3.8.1. Uji Normalitas...41

3.8.2. Uji Multikolonieritas...42

3.8.3. Uji Heteroskedastisitas...42

3.8.4. Uji Autokorelasi...43

3.8.5. Pengujian Hipotesis...44

3.9. Tempat dan Waktu Penelitian...46

BAB IV HASIL DAN PEMBAHASAN...47

4.1. Deskripsi Data Penelitian...47

4.3. Uji Asumsi Klasik...50

4.3.1. Uji Normalitas...50

4.3.2. Uji Multikolinearitas...53

4.3.3. Uji Heteroskedastisitas...55

4.3.4. Uji Autokorelasi...56

4.4. Analisis Regresi...58

4.4.1. Persamaan Regresi...58

4.4.2. Analisis Koefisien Determinasi...60

4.4.3. Uji Signifikansi Simultan (Uji F)...61

4.4.4. Uji Signifikansi Parsial (Uji t)...63

4.5. Interpretasi Hasil Penelitian...65

4.5.1. Inventory Turnover Ratio...65

4.5.2. Account Payable to Cost of Goods Sold Ratio...66

4.5.3. Net Working Capital to Total Asset Ratio...67

4.5.4. Debt Ratio...68

BAB V KESIMPULAN DAN SARAN...70

5.1 Kesimpulan...70

5.2 Keterbatasan Penelitian...71

5.3 Saran...71

DAFTAR PUSTAKA...73

DAFTAR TABEL

TABEL 2.1 Tinjauan Penelitian Terdahulu...27

TABEL 3.1 Populasi Penelitian...35

TABEL 3.2 Sampel Penelitian……...………...37

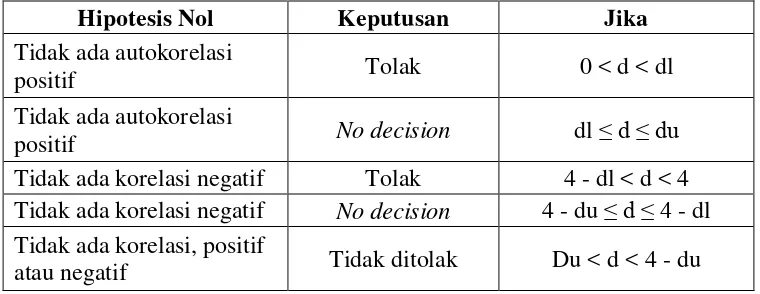

TABEL 3.3 Definisi Operasional dan Pengukuran Variabel...39

TABEL 3.4 Kriteria Pengambilan Keputusan Uji Durbin Watson...43

TABEL 3.5 Jadwal Penelitian...46

TABEL 4.1 Statistik Deskriptif...47

TABEL 4.2 Hasil Uji Normalitas...51

TABEL 4.3 Hasil Uji Multikolinearitas...54

TABEL 4.4 Hasil Uji Autokorelasi...56

TABEL 4.5 Pengujian Durbin Watson...57

TABEL 4.6 Hasil Uji Autokorelasi...57

TABEL 4.7 Pengujian Durbin Watson...58

TABEL 4.8 Analisis Hasil Regresi...59

TABEL 4.9 Koefisien Determinasi (R2)...60

TABEL 4.10 Hasil Uji F...62

DAFTAR GAMBAR

GAMBAR 2.1 Kerangka Konseptual...32

GAMBAR 4.1 Grafik Histogram...52

GAMBAR 4.2 Grafik Normal P-P Plot...53

DAFTAR LAMPIRAN

LAMPIRAN 1 Jadwal Penelitian……….………..75

LAMPIRAN 2 Daftar Variabel Penelitian...76

LAMPIRAN 3 Hasil Pengolahan Data SPSS...80

ABSTRAK

PENGARUH INVENTORY TURNOVER RATIO, ACCOUNT PAYABLE TO COST OF GOODS SOLD RATIO, NET WORKING CAPITAL TO

TOTAL ASSET RATIO, DAN DEBT RATIO TERHADAP GROSS PROFIT MARGIN

Tujuan dari penelitian ini untuk mengetahui apakah Inventory Turnover Ratio, Account Payable to Cost of Goods Sold Ratio, Net Working Capital to Total Asset Ratio, dan Debt Ratio berpengaruh secara simultan dan parsial terhadap gross profit margin pada perusahaan sektor industri barang konsumsi yang terdaftar di BEI.

Penelitian ini merupakan jenis penilitian asosiatif kausal dengan dimana populasi penelitiannya adalah perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia selama periode 2010-2013. Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda dengan uji t dan uji F pada level signifikansi 5 % (α = 0,05) serta uji koefisien determinasi.

Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 38 perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2010-2013 diperoleh 24 perusahaan. Data diperoleh melalui situs Bursa Efek Indonesia.

Hasil penelitian menunjukkan bahwa secara parsial variabel account payable to cost of goods sold ratio dan debt ratio berpengaruh signifikan terhadap gross profit margin sedangkan variabel net working capital to total asset ratio dan inventory turnover ratio tidak berpengaruh secara signifikan terhadap gross profit margin. Secara simultan, inventory turnover ratio, account payable to cost of goods sold ratio, net working capital to total asset ratio, dan debt ratio berpengaruh signifkan terhadap gross profit margin.

ABSTRACT

EFFECT OF INVENTORY TURNOVER RATIO, ACCOUNTS PAYABLE TO COST OF GOODS SOLD RATIO, NET WORKING CAPITAL TO TOTAL

ASSETS RATIO, AND DEBT RATIO OF GROSS PROFIT MARGIN

The purpose of this study was to determine whether the Inventory Turnover Ratio, Accounts Payable to Cost of Goods Sold Ratio, Net Working Capital to Total Assets Ratio, and Debt Ratio influence simultaneously and partially on the gross profit margin in the consumer goods sector of manufacture companies listed on the Indonesia Stock Exchange .

This research is a type of associative causal research with research population are the consumer goods sector of manufacture companies listed on the Indonesia Stock Exchange during the period 2010-2013. Data analysis methods used in this research is quantitative method, the classical assumption test, as well as statistical analysis of multiple linear regression analysis with t test and F test at 5% significance level (α = 0.05) and the coefficient of determination test.

The sample selection is done by purposive sampling method and from 38 consumer goods sector of manufacture companies listed in Indonesia Stock Exchange 2010-2013 have acquired 24 companies. Data obtained through the Indonesia Stock Exchange website.

The results showed that partially accounts payable to the variable cost of goods sold ratio and debt ratio significantly influence the gross profit margin while the variable net working capital to total assets ratio and inventory turnover ratio does not significantly affect the gross profit margin. Simultaneously, inventory turnover ratio, accounts payable to cost of goods sold ratio, net working capital to total assets ratio, and the debt ratio to influence significantly the gross profit margin.

BAB I PENDAHULUAN

1.1. Latar Belakang

Dalam mengukur seberapa sukses perusahaan tersebut, biasanya didasarkan pada seberapa banyak laba yang didapatkan perusahaan dan bagaimana perusahaan mempertahankan laba tersebut. Menurut Samsul (2006 : 129) bahwa tujuan jangka panjang perusahaan adalah memperoleh laba yang terus menerus dan selalu meningkat. Berdasarkan Financial Accounting Standards Board (FASB), Statement of Financial Accounting Concept No.1, menyatakan bahwa fokus utama laporan keuangan adalah laba, jadi informasi yang terdapat dalam laporan keuangan seharusnya mempuyai kemampuan untuk memprediksi laba di masa depan.

Menurut Meythi (2005) dalam Hapsari (2007) bahwa salah satu cara untuk memprediksi laba perusahaan adalah dengan menggunakan rasio keuangan. Laba adalah “Ringkasan hasil bersih aktivitas operasi usaha dalam periode tertentu yang dinyatakan dalam islitah keuangan” (Subramanyam 2012 : 100). Banyaknya keuntungan yang dihasilkan oleh perusahaan dalam suatu periode operasional dapat dilihat dari nilai laba kotor perusahaan (gross profit margin).

sekarang dan yang akan datang”. Perhitungan ini adalah nilai yang merupakan perbandingan antara laba kotor perusahaan (penjualan dikurangi dengan harga pokok penjualan) dengan penjualan perusahaan.

Dalam memprediksi dan menghitung gross profit margin perusahaan terdapat beberapa faktor-faktor yang mempengaruhi gross profit margin. Faktor-faktor tersebut seperti; persediaan, hutang, net working capital, dan struktur modal perusahaan.

Salah satu faktor yang mempengaruhi gross profit margin adalah net working capital. Dalam mengukur seberapa besar net working capital maka dapat menggunakan rasio Net Working Capital to Total Asset (NWCTA). Modal Kerja (Net Working Capital) digunakan untuk menilai bagaimana kemampuan perusahaan dalam menghadapi liabilitas jangka pendek. NWCTA rasio yang menunjukkan hubungan antara modal kerja (aset lancar – liabilitas lancar) terhadap total aktiva. Perusahaan yang memiliki modal kerja yang besar akan menyebabkan rasio NWCTA besar pula, dan juga berarti kegiatan operasional perusahaan menjadi lancar sehingga pendapatan perusahaan meningkat dan juga akan meningkatkan laba perusahaan. Menurut Kasmir (2008 : 252) bahwa perusahaan berusaha untuk meningkatkan likuiditasnya, kemudian dengan terpenuhi modal kerja, secara tidak langsung akan meningkatnya likuiditas perusahaan tersebut dan juga dapat memaksimalkan perolehan labanya. Walaupun ada juga penelitian yang dilakukan Hapsari (2007) bahwa NWCTA tidak berpengaruh secara signifikan terhadap pertumbuhan laba.

menggunakan utang atau ekuitas. Rasio yang digunakan untuk menghitung struktur modal perusahaan adalah rasio leverage. Salah satu rasio leverage yang digunakan adalah Debt Ratio. Menurut Arowoshegbe dan Idialu (2013 : 99) bahwa Debt Ratio mempengaruhi secara simultan terhadap Operating Profit Margin dan Net Profit Margin. Debt Ratio yang rendah menunjukkan bahwa perusahaan tersebut memiliki kinerja yang bagus, dikarenakan total liabilitas yang rendah. Jika kinerja perusahaan bagus berarti laba perusahaan juga meningkat.

persediaan merupakaan hal yang penting, terutama pada perusahaan manufaktur yang memproduksi produk-produk yang memiliki batas waktu penggunaan atau kadaluwarsanya.

Rasio aktivitas yang lain yang digunakan untuk mengukur utang adalah Account Payable Turnover atau juga bisa disebut dengan Creditor’s Velocity. Menurut penelitian (Leahy : 2012) bahwa Account Payable to Cost of Goods Sold Ratio atau Account Payable Turnover dirancang untuk menujukkan efek pinjaman terhadap profitabilitas perusahaan. Rasio ini juga menunjukkan seberapa cepat perusahaan dalam membayar hutangnya kepada pemasok dan dengan rasio ini juga perusahaan dapat mengatur pengeluaran uang yang dilakukan selama satu periode. Rasio ini rendah menunjukkan bahwa perusahaan tidak menggunakan diskon pembelian yang ada dan meningkatkan beban pokok penjualan sehingga menyebabkan laba perusahaan berkurang. Sedangkan, jika rasio tinggi menunjukkan perusahaan tidak membayar hutangnya sehingga menyebabkan beban bunga dan hutang yang bertambah menyebabkan laba perusahaan berkurang.

sebanyak 31 emiten memiliki bobot 44% dari pembentukan indeks manufaktur, sementara aneka industri (40 emiten) dan industri dasar (44 emiten) masing-masing 27%. Perusahaan di sektor industri barang konsumsi dibagi atas beberapa sub sektor yaitu; sub sektor makanan dan minuman, sub sektor rokok, sub sektor farmasi, sub sektor kosmetik dan barang keperluan rumah tangga, dan sub sektor peralatan rumah tangga.

Penelitian yang dilakukan Bashar et.al (2014) yang berjudul “Determinants of Profitability in the Pharmaceutical Industry of Bangladesh” yang dimuat dalam jurnal internasional dan penelitian tersebut menjadi acuan replikasi untuk penelitian ini. Penelitian tersebut menguji hubungan antara Selling and General Administrative Expenses / Net Sales Ratio, Average Inventory / Cost of Goods Sold Ratio, Average Account Receivable / Net Sales Ratio, Average Account Payable / Cost of Goods Sold Ratio, Depreciation / Net Sales terhadap Gross Profit Margin. Hasil ini menunjukkan hanya Inventory / Cost of Goods Sold Ratio dan Account Payable / Cost of Goods Sold yang determinan signifikan terhadap profitabilitas perusahaan farmasi di Bangladesh.

variabel yang mempengaruhi secara determinant terhadap profitabilitas perusahaan. Terhadap variabel dependen Operating Margin hanya Depreciation / Net Sales yang mempengaruhi secara mempengaruhi secara determinant terhadap profitabilitas perusahaan. Penelitian ini juga menunjukkan bahwa hanya Average Inventory / Cost of Goods Sold Ratio yang mempengaruhi secara determinant terhadap profitabilitas perusahaan.

Penelitian lain yang dilakukan oleh Wijaya (2014) yang berjudul “Pengaruh Inventory Turnover Ratio dan Debtors’ Turnover Ratio terhadap Gross Profit Margin: Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia”. Penelitian tersebut menguji apakah terdapat hubungan antara inventory turnover ratio, dan debtors’ turnover ratio terhadap gross profit margin. Hasil penelitian ini adalah menunjukkan bahwa variabel inventory turnover ratio dan debtors’ turnover ratio secara simultan berpengaruh secara signifikan terhadap gross profit margin pada tingkat signifikansi 95%. Namun secara parsial, hanya variabel debtors’ turnover ratio yang berpengaruh terhadap gross profit margin. Perbedaan antara penelitian yang dilakukan Bashar (2014) dan Leahy (2012) terdapat hasil yang berbeda dimana peneltian yang dilakukan oleh Leahy (2012) tersebut menunjukkan bahwa tidak terdapat variabel independen yang mempengaruhi secara determinant terhadap gross profit margin. Sedangkan peneletian dilakukan oleh Bashar (2014) menunjukkan bahwa Inventory / Cost of Goods Sold Ratio dan Account Payable / Cost of Goods Sold yang determinan signifikan terhadap profitabilitas perusahaan farmasi di Bangladesh.

keuangan (invetory turnover ratio, account payable to cost of goods sold ratio, net working capital to total asset ratio dan debt ratio) terhadap gross profit margin pada perusahaan yang bergerak di sektor industri batang konsumsi yang terdaftar di Bursa Efek Indonesia.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka perumusan masalah dalam penelitian yaitu, apakah inventory turnover ratio, account payable to cost of goods sold ratio, net working capital to total asset ratio dan debt ratio berpengaruh secara simultan dan parsial terhadap gross profit margin pada perusahaan yang bergerak di sektor industri barang konsumsi yang terdaftar di BEI?

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

1.3.2. Manfaat Penelitian

Penelitian diharapkan bermanfaat untuk :

1. Bagi peneliti, penelitian ini bermanfaat sebagai bahan masukan dalam mengetahui pengaruh inventory turnover ratio, account payable to cost of goods sold ratio, net working capital to total asset ratio dan debt ratio secara simultan terhadap gross profit margin.

2. Bagi perusahaan, penelitian di diharapkan agar dijadikan sebagai pertimbangan bagi manejemen perusahaan dalam mengambil keputusan bisnis yang berhubungan dengan rasio keuangan dalam rangka memaksimumkan laba perusahaan untuk masa akan datang.

3. Bagi investor, penelitian ini diharapkan dapat menjadi pertimbangan dalam membuat keputusan investasi pada perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Pengertian Laporan Keuangan

PSAK No.1 tahun 2012 menjelaskan bahwa :

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi.

Kemudian terdapat juga pengertian laporan keuangan menurut Kasmir (2008 : 07) “Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu”. Berdasarkan pengertian PSAK No.1 tahun 2012 dan juga Kasmir bahwa laporan keuangan digunakan untuk memberikan informasi tentang kondisi keuangan perusahaan dan berguna dalam pengambilan keputusan bagi pengguna laporan keuangan pada suatu periode tertentu.

Komponen dalam laporan keuangan lengkap terdiri dari (PSAK No.1 tahun 2012):

e. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lain, dan

f. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.1.2. Tujuan Laporan Keuangan

Menurut PSAK No.1 (2012) bahwa:

Tujuan laporan keuangan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya.

2.1.3. Analisis Rasio Keuangan

mempunyai hubungan yang relevan dan signifikan.” Oleh karena itu, rasio keuangan merupakan hal yang penting bagi perusahaan untuk mengukur kinerja perusahaan.

Rasio keuangan menggunakan informasi yang bersumber dari laporan keuangan perusahaan dan membantu dalam menginterpretasikan angka-angka yang terdapat laporan keuangan ke dalam kalimat yang dapat dimengerti mengenai kondisi yang terjadi dalam perusahaan (dalam Wijaya, 2014). Dengan mengipentrasikan angka-angka yang terdapat di dalam laporan keuangan dan membandingkan antara satu rasio dengan rasio lainnya sehingga mendapatkan informasi yang diiginkan dan dapat memberikan pendapat ataupun penilaian. Analisis dengan menggunakan rasio laporan keuangan dapat membantu pemakai laporan keuangan dalam mengambil keputusan yang tepat dan cepat.

Menurut Harahap (2011 : 298) analisis rasio ini memiliki keunggulan dibanding teknik analisis lainnya. Keunggulan tersebut adalah:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dan informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model preediksi (Z-score).

f. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodeik atau “time series”. g. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa

yang akan datang.

2.1.3.1. Jenis – Jenis Rasio Keuangan

Terdapat banyak rasio yang dapat dihitung dengan laporan keuangan. Enekwe, Okwo, dan Ordu (2013 : 107) menyatakan: “The successful selection and use of appropriate financial ratio is one of the key elements of the firm’s financial strategy.” Secara umum rasio keuangan dapat dikelompokkan menjadi 4 kelompok:

1. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu. Kasmir (2008 : 110) menyatakan bahwa “Rasio likuiditas digunakan untuk mengukur seberapa likuidnya suatu perusahaan.” Dengan rasio likuiditas pengguna laporan keuangan dapat melihat apakah perusahaan tersebut likuid atau illikuid, jika likuid berarti perusahaan mampu untuk memenuhi kewajibannya. Sedangkan illikuid berarti perusahaan tidak mampu membayar kewajibannya.

Rasio NWCTA menunjukkan jumlah likuiditas jangka pendek yang dimiliki perusahaan pada periode tertentu. Dalam praktiknya menurut Kasmir (2008:251) modal kerja perusahaan dapat dibagi menjadi 2 jenis, yaitu: modal kerja kotor (gross working capital) dan modal kerja bersih (net working capital). Penelitian ini menggunakan modal kerja bersih. Net working capital merupakan seluruh komponen dalam aktiva lancar dikurangi dengan seluruh total kewajiban lancar. Utang lancar meliputi utang dagang, utang wesel, utang bank jangka pendek, utang gaji, dan utang pajak, dan utang lancar lainnya.

Setiap perusahaan berusaha untuk memenuhi kebutuhan modal kerjanya guna meningkatkan likuiditasnya. Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat pada waktunya dan akan menghadapi masalah likuiditas.

Terdapat hubungan yang erat antara penjualan dan modal kerja. Kenaikan pada volume penjualan maka investasi dalam persediaan dan piutang juga akan meningkat, ini berarti akan meningkatkan modal kerja.

Net Working Capital dipergunakan untuk menggambarkan kelebihan aktiva lancar diatas hutang lancar. Rasio NWCTA yang rendah menunjukkan tingkat likuiditas yang rendah juga. Perusahaan yang sehat memiliki tingkat likuiditas yang tinggi.

2. Rasio Solvabilitas (Leverage Ratio)

sumber tersebut atau kombinasi dari keduanya. Pada dasarnya kedua-duanya memiliki kelebihan dan kekurangannya masing-masing. Perusahaan harus bisa menyeimbangkan dari kedua sumber dana tersebut agar dapat memaksimalkan kekurangan dan kelebihan masing-masing sumber dana. Menurut Harahap (2011 : 303) rasio ini dapat dibagi menjadi; Rasio Utang atas Modal (Debt to Equity Ratio), Rasio Pelunasan Utang (Debt Service Ratio), dan Rasio Utang atas Aktiva (Debt Ratio).

Rasio solvabilitas yang digunakan dalam penelitian ini adalah Debt Ratio. Debt ratio dapat dirumuskan sebagai berikut:

3. Rasio Aktivitas (Activity Ratio)

Rasio Aktivitas menunjukkan seberapa efesiensinya perusahaan dalam memanfaatkan sumber daya nya. Rasio ini juga dapat digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Dalam mengukur tingkat efesiensi perusahaan dalam memanfaatkan sumber daya nya harus disesuaikan dengan ukuran dan jenis perusahaan tersebut. Manajemen harus mengambil atau membuat keputusan dan kebijakan agar perusahaan dalam memaksimalkan tingkat penggunaan sumber daya yang ada.

Rasio aktivitas dapat diklasisifikasikan menjadi total perputaran operasi aset bersih, perputaran piutang (receivable turnover), jumlah hari penjualan dalam persediaan (days’ sales in receivable), perputaran persediaan (inventory turnover), jumlah hari penjualan dalam persediaan (days’ sales in inventory), perputaran modal kerja bersih (net working capital turnover), perputaran aset jangka panjang (fixed asset turnover), dan Average Account Payable / Cost of Goods Sold Ratio (Creditors’ Velocity).

Rasio aktivitas yang menjadi fokus dalam penelitian ini adalah perputaran persediaan (inventory turnover) dan average account payable / cost of goods sold ratio (creditors velocity):

a. Perputaran Persediaan (Inventory Turnover)

• Yang tersedia untuk dijual dalam kegiatan usaha biasa • Dalam proses produksi untuk penjualan tersebut; atau

• Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.

Perusahaan harus bisa dalam mengatur persediaan (inventory control), karena persediaan tidak selalu ada setiap saat. Tidak adanya persediaan perusahaan akan dihadapkan dengan resiko bahwa perusahaan tidak dapat memenuhi kebutuhan konsumen dan dapat terhentinya proses produksi dan larinya pelanggan. Sedangkan jika persediaan yang berlebihan akan menyebabkan pengeluaran perusahaan bertambah untuk biaya penyimpan persediaan tersebut, menyebabkan tinggi nya uang yang menganggur dan meningkatnya biaya tenaga kerja. Baik persediaan barang jadi (finished goods), persediaan barang dalam proses (work in process), maupun persediaan bahan mentah (raw material) perusahaan harus mengusahakan agar ketiga persediaan ini tetap dapat digunakan seefisien dan seefektif mungkin.

Rumus untuk menghitung inventory turnover menurut Van Horne dan Wachowicz (2005 : 221):

lain . Emekekwue (2005) mengatakan “stock turnover ratio seeks to identify the leght of time that stock is held as inventory before it is converted to cash”.

b. Average Account Payable / Cost of Goods Sold Ratio (Creditors’ Velicoty) Liabilitas atau utang menurut PSAK per 1 Juni 2012 adalah utang perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi. Liabilitas dapat dibagi menjadi 2 (dua) yaitu; liabilitas jangka pendek dan liabilitas jangka panjang. Perbedaan antara kedua jenis liabilitas tersebut adalah pada jangka waktunya. Jatuh tempo untuk liabilitas jangka pendek adalah dalam jangka waktu dua belas bulan setelah periode pelaporan dan sebaliknya jatuh tempo liabilitas jangka panjang adalah adalah lebih dari dua belas bulan setelah periode pelaporan.

perusahaan tidak menggunakan diskon pembelian yang ada dan akan meningkatkan beban pokok penjualan dan akan mengurangi laba perusahaan. Oleh karena itu, perusahaan harus mengatur agar rasio ini tidak boleh terlalu tinggi maupun terlalu rendah karena akan berdampak terhadap laba perusahaan. Rumus dari Creditor’s Velocity adalah:

4. Rasio Profitabilitas

Rasio Profitabilitas menggambarkan kemampuan perusahaan dalam memperoleh laba. Menurut Mary et.al (2012) dalam Bashar (2014) mengatakan bahwa rasio profitabilitas merupakan patokan dalam mengukur tingkat kemampuan perusahaan dalam memperoleh laba. Manfaat yang diberikan oleh rasio profitabilitas juga dapat membantu perusahaan untuk mengukur tingkat efektvitas manajemen suatu perusahaan. Perusahaan yang sehat adalah perusahaan yang memiliki tingkat profitabilitas yang tinggi. Kondisi perusahaan yang tidak ber-laba, akan membuat perusahaan sulit untuk melakukan kegiatan operasinya baik sehari-hari maupun untuk perkembangan, serta akan sulit untuk memperoleh pinjaman dari kreditor maupun investasi dari luar.

Rasio profitabilitas dapat diklasifikasikan menjadi margin laba kotor (gross profit margin), margin laba bersih (net profit margin), return on investment, dan return on net work.

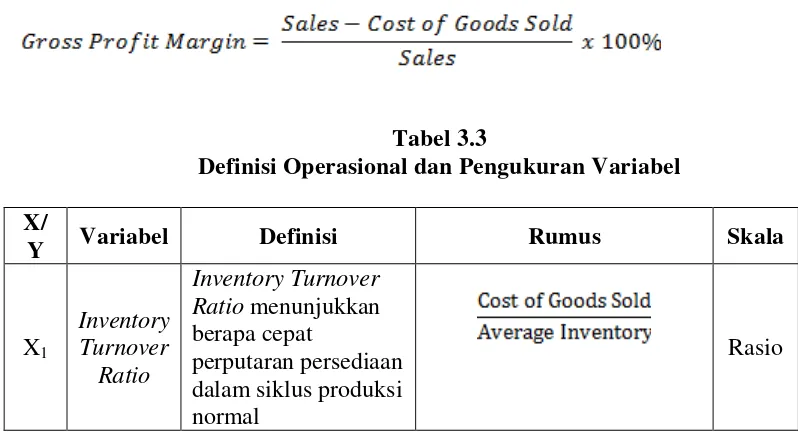

Syahyunan (2013 : 94) menjelaskan bawah “gross profit margin digunakan untuk mengukur efesiensi pengendalian harga pokok (biaya produksi), mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien. Menurut Van Horne dan Wachowicz (2005 : 222) dalam Wjiaya (2014) “memberitahu kita laba dari perusahaan yang berhubungan dengan penjualan, setelah kita mengurangi biaya untuk memproduksi barang yang dijual”. Rumus untuk menghitung gross profit margin adalah:

2.1.4. Gross Profit Margin

Menurut Bashar (2014 : 59) mengatakan “Gross Profit Margin is what is left after the costs of goods sold have been subtracted from net sales.” Gross profit margin merupakan hubungan antara laba kotor terhadap total penjualan. Laba kotor dapat dihitung dengan rumus total penjualan dikurangi dengan harga pokok penjualan.

Margin laba kotor berbeda dengan laba kotor, jika margin laba kotor adalah rasio antara laba kotor terhadap penjualan. Maka laba kotor merupakan laba yang diperoleh sebelum dikurangi biaya-biaya yang menjadi beban perusahaan. Adapun laba kotor merupakan laba yang pertama kali diperoleh oleh perusahaan. Faktor – faktor yang menentukan besarnya laba kotor adalah:

1. Faktor penjualan, ditentukan oleh besarnya: a. Harga jual

b. Jumlah barang yang dijual

a. Harga pokok rata - rata b. Jumlah barang yang dijual

Engel (1996) dalam Bashar (2014) mengatakan bahwa rasio gross profit margin merupakan alat ukur yang penting bagi perusahaan, karena rasio tersebut melihat pada arus kas masuk dan arus kas keluar yang utama dalam perusahaan. Rasio gross profit margin yang rendah menunjukkan bahwa laba perusahaan rendah yang disebabkan oleh harga pokok penjualan yang cukup tinggi dibandingkan dengan penjualannya. Sebaliknya, jika rasio margin laba kotor semakin tinggi maka penjualan relatif lebih tinggi dibanding harga pokok penjualan. Laba kotor yang tinggi juga menunjukkan bahwa perusahaan mampu untuk menutup biaya administrasi dan biaya penjualan, sehingga perusahaan akan dinilai baik dan akan meningkatkan daya tarik baik investor maupun kreditor untuk menanamkan modal maupun meminjamkan dana. Analisis margin laba kotor sering digunakan dalam perencanaan keuangan atau penganggaran, namun teknik ini juga dapat digunakan dalam analisis laporan keuangan.

2.2. Hubungan antara Variabel Bebas terhadap Variabel Terikat 2.2.1. Hubungan Inventory Turnover Ratio terhadap Gross Profit Margin

Rasio inventory turnover yang tinggi menandakan perputaran persediaan yang besar, yang berarti penjualan persediaan yang cepat terjadi dimana barang persediaan yang dimiliki perusahaan tidak tersimpan lama di gudang sejak dibeli atau diproduksi sampai persediaan tersebut terjual. Jika penjualan meningkat maka akan meningkatkan laba perusahaan juga. Jika laba perusahaan meningkat maka rasio gross profit margin juga meningkat. Hasil penelitian yang dilakukan oleh Bashar (2014) menunjukkan bahwa inventory turnover ratio memiliki pengaruh terhadap gross profit margin. Hal tersebut sama seperti penelitian yang dilakukan oleh Enekwe et.al (2013) yang menunjukkan bahwa hubungan yang signifkan terhadap gross profit margin. Berdasarkan pemikiran – pemikiran tersebut, dapat diturunkan hipotesis yaitu: Inventory turnover ratio berpengaruh signifikan terhadap gross profit margin.

2.2.2. Hubungan Account Payable to Cost of Goods Sold Ratio terhadap

Gross Profit Margin

Account payable to cost of goods sold ratio adalah salah satu rasio aktivitas. Rasio aktivitas menunjukkan seberapa efesiensinya perusahaan dalam memanfaatkan sumber daya nya. Rasio ini menunjukkan hubungan antara rata-rata utang usaha dengan harga pokok penjualan.

account payable to cost of goods sold ratio memiliki pengaruh terhadap gross profit margin. Berdasarkan pemikiran – pemikiran tersebut, dapat diturunkan hipotesis yaitu: Account payable to cost of goods sold ratio berpengaruh signifikan terhadap gross profit margin.

2.2.3. Hubungan Net Working Capital to Total Asset Ratio terhadap Gross Profit Margin

Net working capital to total asset ratio merupakan salah satu dari rasio likuiditas. Kasmir (2008 : 110) menyatakan bahwa “Rasio likuiditas digunakan untuk mengukur seberapa likuidnya suatu perusahaan.”

Rasio net working capital to total asset yang tinggi menunjukkan net working capital yang tinggi. Net working capital merupakan selisih antara aset lancar dengan hutang lancar. Berarti modal kerja yang lancar menunjukkan bahwa kegiatan operasional perusahaan berjalan dengan lancar dan juga menunjukkan perusahaan mampu membayar hutang-hutangnya, dengan demikian pendapatan yang diperoleh juga meningkat. Jika pendapatan perusahaan meningkat secara tidak langsung laba juga meningkat maka rasio gross profit margin juga meningkat. Berdasarkan pemikiran – pemikiran tersebut, dapat diturunkan hipotesis yaitu: net working capital to total asset ratio berpengaruh signifikan terhadap gross profit margin.

2.2.4. Hubungan Debt Ratio terhadap Gross Profit Margin

Semakin rendah debt ratio menunjukkan tingkat hutang yang rendah juga, berarti meunjukkan perusahaan mampu membayar hutang-hutangnya sehingga pendapatan perusahaan juga meningkat. Sedangkan jika debt ratio tinggi menunjukkan pendanaan dengan kewajiban semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh pinjaman dan membuat perusahaan tidak dapat melakukan kegiatan operasionalnya dengan baik dan akan mengurangi laba. Jika laba perusahaan turun maka rasio gross profit margin juga rendah. Menurut penelitian yang dilakukan Arowoshegbe dan Idialu (2013 : 99) bahwa debt ratio mempengaruhi secara simultan terhadap operating profit margin dan net profit margin. Berdasarkan pemikiran – pemikiran tersebut, dapat diturunkan hipotesis yaitu:debt ratio berpengaruh signifikan terhadap gross profit margin.

2.3. Tinjauan Penelitian Terdahulu

Beberapa penelitian yang pernah dilakukan sebelumnya antara lain :

Goods Sold Ratio dan Account Payable / Cost of Goods Sold yang determinan signifikan terhadap profitabilitas perusahaan farmasi di Bangladesh.

2. Penelitian Leahy dan Taft (2012), dengan judul penelitian”The Determinants of Profitability in The Pharmaceutical Industry”. Sampel yang digunakan 21 perusahaan farmasi di Amerika pada tahun 2001 yang memiliki kode SIC (Standard Industrial Classification) 2834 yang menunjukkan bahwa perusahaan yang memiliki laba bersih lebih besar dari 50 juta US Dollar. Variabel bebas yang digunakan adalah Selling and General Administrative Expenses / Net Sales Ratio, Average Inventory / Cost of Goods Sold Ratio, Average Account Receivable / Net Sales Ratio, Average Account Payable / Cost of Goods Sold Ratio, Depreciation / Net Sales. Sedangkan profitabilitas diwakili oleh Gross Margin, Operating Margin, dan Berry Ratio. Hasil penelitian menunjukkan pada Gross Profit Margin tidak terdapat variabel bebas yang mempengaruhi secara determinan terhadap profitabilitas perusahaan. Pada Operating Margin hanya Depreciation / Net Sales yang mempengaruhi secara signifikan positif determinan. Sedangkan pada Berry Ratio hanya Average Inventory / Cost of Goods Sold Ratio yang mempengaruhi secara signifikan positif determinan. 3. Penelitian Enekwe, Okwo dan Ordu (2013), dengan penelitian yang

2011. Variabel bebas yang digunakan adalah Inventory Turnover Ratio, Debtors’ Turnover Ratio, Creditors’ Velocity Ratio, dan Total Asset Turnover Ratio. Sedangkan profitabilitas diwakili oleh Gross Profit Margin. Hasil penelitian secara simultan menunjukkan hubungan negatif antara semua variabel bebas dengan profitabilitas. Secara parsial, hanya variabel inventory turnover ratio yang memiliki hubungan signifikan terhadap profitabilitas.

4. Penelitian Wijaya (2014), dengan judul penelitian ”Pengaruh Inventory Turnover Ratio dan Debtors’ Turnover Ratio Terhadap Gross Profit Margin: Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Sampel yang digunakan 13 perusahaan maunfaktur yang terdaftar di BEI (Bursa Efek Indonesia) selama tahun 2009 - 2012. Variabel bebas yang digunakan adalah Inventory Turnover Ratio (ITR) dan Debtors’ Turnover Ratio (DTR) dengan variabel dependennya Gross Profit Margin (GPM). Hasil penelitian ini menunjukkan bahwa variabel ITR dan DTR secara simultan berpengaruh secara signifikan terhadap GPM pada tingkat signifikansi 95%. Namun secara parsial, hanya variabel DTR yang berpengaruh terhadap GPM

inventory, working capital turnover, gross profit margin, net profit margin, return on investment, dan return on equity terhadap earning after tax dan operating profit . Periode penelitian adalah tahun 1999 – 2003 pada perusahaan industri food and beverages yang terdaftar di BEJ. Hasilnya menunjukkan bahwa rasio total debt to total capital assets, total assets turnover, dan return on investment berpengaruh signifikan terhadap perubahan kinerja (untuk earning after tax). Sedangkan rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja (untuk operating profit) adalah current ratio.

Tabel 2.1

Tinjauan Penelitian Tedahulu

Nama Judul Variabel yang digunakan

Metode

Analisis Hasil Penelitian Bashar dan Islam (2013) Determinants of Profitability in the Pharmaceutica l Industry of Bangladesh

Selling and General Administrative Expenses / Net Sales Ratio, Average Inventory / Cost of Goods Sold Ratio, Average Account Receivable / Net Sales Ratio, Average Account Payable / Cost of Goods Sold Ratio,

Depreciation / Net Sales, dan Gross Profit Margin Analisis Regresi Linear Berganda dan model koefisien Pearson.

Net Sales. Gross Profit Margin, Operating Margin, Gross Margin, Operating Margin, dan Berry Ratio. determinant. Pada Berry Ratio hanya Average

Wijaya (2014) Pengaruh Inventory Turnover Ratio Dan Debtors’ Turnover Ratio Terhadap Gross Profit Margin: Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Inventory Turnover Ratio (ITR) dan Debtors’ Turnover Ratio (DTR), dan Gross Profit Margin (GPM) Regresi Linear Berganda

Arowoshe gbe dan Idialu (2013) Capital Structure and Profitability of Quoted Companies in Nigeria Debt ratio, total asset turnover ratio, current ratio, age, size, dan capital intensity. Net profit margin dan operating profit margin Regresi Linear Berganda Operating profit margin memiliki hubungan yang signifikan terhadap enam variabel independen secara simultan. Net profit margin memiliki hubungan yang signifikan terhadap enam variabel independen secara simultan. Terdapat hubungan negatif yang signifikan antara profitabilitas dan struktur modal.

Sumber : Data diolah peneliti, 2014

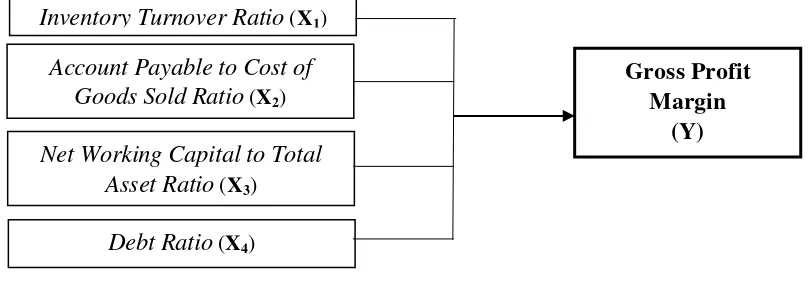

2.4. Kerangka Konseptual

Kerangka konseptual digunakan untuk memahami hubungan antara teori dan berbagai faktor yang diidentifikasi sebagai hal yang penting sehingga dapat menjelaskan hubungan antara teori dengan variabel yang akan diteliti.

Capital to Total Asset Ratio, dan Debt Ratio. Variabel dependen dalam penelitian ini adalah Gross Profit Margin (GPM).

Iventory Turnover Ratio digunakan untuk mengukur tingat efisiensi perusahaan dalam mengelola persediaan barang dagangan. Jika perputaran persediaan perusahaan meningkat maka dapat dikatakan bahwa persediaan perusahaan laku terjual dan berdampak pada meningkatnya penjualan. Penjualan yang dilakukan akan memberikan laba bagi perusahaan. Dengan demikian dapat diasumsikan jika Iventory Turnover Ratio menunjukkan angka yang tinggi, maka penjualan perusahaan akan menunjukkan angka yang tinggi pula. Penjualan yang tinggi tersebut akan menyebabkan Gross Profit Margin perusahaan mencapai titik yang tinggi.

Account Payable to Cost of Goods Sold Ratio menunjukkan bahwa tingkat utang yang tinggi yang akan menyebabkan laba perusahaan turun karena perusahaan tidak mampu membayar kewajiban tersebut serta beban bunga yang disebabkan kewajiban yang belum dibayar. Jika laba perusahaan turun maka Gross Profit Margin juga rendah.

Debt Ratio menunjukkan sejauhmana utang dapat ditutupi oleh aktiva atau juga bisa dibaca berapa bagian utang terhadap total aktiva. Debt Ratio yang kecil menunjukkan bahwa perusahaan tersebut dalam keadaan sehat. Sehingga dapat disimpulkan bahwa seiring dengan Debt Ratio yang kecil maka Gross Profit Margin juga meningkat.

[image:46.595.115.519.316.457.2]Berdasarkan latar belakang dan tinjauan teoritis yang telah diuraikan di atas, maka kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.5. Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual yang telah diuraikan, maka hipotesis penelitian ini adalah; inventory turnover ratio, account payable to cost of goods sold ratio, net working capital to total asset ratio dan debt ratio berpengaruh secara simultan dan parsial terhadap gross profit margin pada perusahaan yang bergerak di sektor industri barang konsumsi yang terdaftar di BEI.

Inventory Turnover Ratio (X1)

Account Payable to Cost of Goods Sold Ratio (X2)

Net Working Capital to Total Asset Ratio (X3)

Debt Ratio (X4)

Gross Profit Margin

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif kausal. Cooper dan Emory (1996:136) dalam Wijaya menyatakan bahwa penelitian asosiatif kausal adalah “penelitian yang berguna untuk menganalisis bagaimana suatu variabel mempengaruhi, atau’bertanggung jawab atas’ perubahan-perubahan dalam variabel lainnya.”

3.2. Batasan Operasional

Batasan-batasan operasional dalam penelitian ini adalah:

a. Perusahaan yang menjadi sampel dalam penelitian ini adalah perusahaan yang secara konsisten terdaftar di Bursa Efek Indonesia selama periode 2010 – 2013.

b. Perusahaan yang diteliti dalam penelitian ini adalah perusahaan yang bergerak di sektor industri barang konsumsi yang menyediakan informasi mengenai variabel-variabel yang akan diteliti selama periode 2010 – 2013 pada ringkasan kinerjanya yang diunduh dari situs resmi Bursa Efek Indonesia yaitpada saat penelitian ini dilakukan.

d. Dalam penelitian ini diasumsikan faktor-faktor lain (faktor makro) dianggap cateris paribus.

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang diukur dengan skala numerik (Kuncoro, 2003). Serta penelitian ini menggunakan jenis data sekunder. Data sekunder merupakan data penelitian yang diperoleh secara tidak langsung melalui media perantara.

Data sekunder yang digunakan dalam penelitian ini berupa laporan keuangan setiap perusahaan dari tahun 2010 -2013. Sumber yang digunakan adalah laporan keuangan perusahaan sampel ang didapatkan melalui website Bursa Efek Indonesia (BEI)

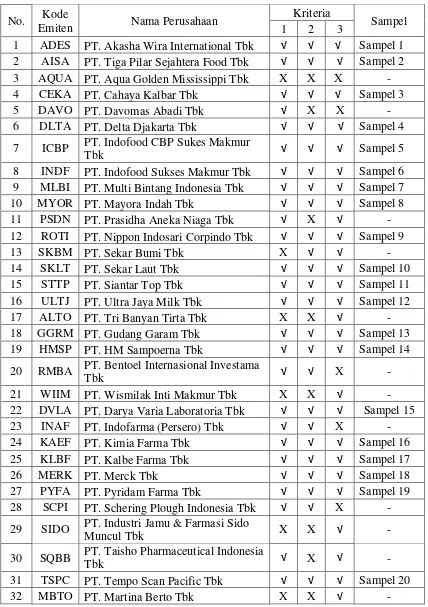

3.4. Populasi dan Sampel Penelitian

Tabel 3.1 Populasi Penelitian

No. Kode

Emiten Nama Perusahaan

Kriteria

Sampel 1 2 3

1 ADES PT. Akasha Wira International Tbk √ √ √ Sampel 1 2 AISA PT. Tiga Pilar Sejahtera Food Tbk √ √ √ Sampel 2 3 AQUA PT. Aqua Golden Mississippi Tbk X X X - 4 CEKA PT. Cahaya Kalbar Tbk √ √ √ Sampel 3

5 DAVO PT. Davomas Abadi Tbk √ X X -

6 DLTA PT. Delta Djakarta Tbk √ √ √ Sampel 4

7 ICBP PT. Indofood CBP Sukes Makmur

Tbk √ √ √ Sampel 5

8 INDF PT. Indofood Sukses Makmur Tbk √ √ √ Sampel 6 9 MLBI PT. Multi Bintang Indonesia Tbk √ √ √ Sampel 7

10 MYOR PT. Mayora Indah Tbk √ √ √ Sampel 8

11 PSDN PT. Prasidha Aneka Niaga Tbk √ X √ -

12 ROTI PT. Nippon Indosari Corpindo Tbk √ √ √ Sampel 9

13 SKBM PT. Sekar Bumi Tbk X √ √ -

14 SKLT PT. Sekar Laut Tbk √ √ √ Sampel 10

15 STTP PT. Siantar Top Tbk √ √ √ Sampel 11

16 ULTJ PT. Ultra Jaya Milk Tbk √ √ √ Sampel 12

17 ALTO PT. Tri Banyan Tirta Tbk X X √ -

18 GGRM PT. Gudang Garam Tbk √ √ √ Sampel 13

19 HMSP PT. HM Sampoerna Tbk √ √ √ Sampel 14

20 RMBA PT. Bentoel Internasional Investama

Tbk √ √ X -

21 WIIM PT. Wismilak Inti Makmur Tbk X X √ -

22 DVLA PT. Darya Varia Laboratoria Tbk √ √ √ Sampel 15

23 INAF PT. Indofarma (Persero) Tbk √ √ X -

24 KAEF PT. Kimia Farma Tbk √ √ √ Sampel 16

25 KLBF PT. Kalbe Farma Tbk √ √ √ Sampel 17

26 MERK PT. Merck Tbk √ √ √ Sampel 18

27 PYFA PT. Pyridam Farma Tbk √ √ √ Sampel 19

28 SCPI PT. Schering Plough Indonesia Tbk √ √ X - 29 SIDO PT. Industri Jamu & Farmasi Sido

Muncul Tbk X X √ -

30 SQBB PT. Taisho Pharmaceutical Indonesia

Tbk √ X √ -

31 TSPC PT. Tempo Scan Pacific Tbk √ √ √ Sampel 20

Sarjono (2011:21) menyatakan sampel adalah bagian dari populasi yang dipercaya dapat mewakili karakteristik populasi secara keseluruhan. Sampel yang digunakan dalam penelitian ini ditentukan dengan teknik purposive sampling yaitu mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria penentuan sampel dalam penelitian ini adalah:

1. Perusahaan go public sektor industri bidang konsumsi yang terdaftar di BEI secara berturut-turut pada periode 2010-2013, dan tidak sedang berada pada proses delisting pada periode tersebut;

2. Perusahaan – perusahaan manufaktur sektor industri barang konsumsi tersebut memiliki laporan keuangan yang telah diaudit oleh auditor independen yang telah dipublikasikan secara lengkap berturut-turut selama periode penelitian.

3. Perusahaan tidak mengalami kerugian selama periode pengamatan.

Berdasarkan kriteria yang diuraikan di atas, maka diperoleh 24 sampel yang diperlihatkan dalam tabel di bawah ini:

No. Kode

Emiten Nama Perusahaan

Kriteria

Sampel 1 2 3

33 MRAT PT. Mustika Ratu Tbk √ √ X -

Tabel 3.2 Sampel Penelitian

No. Kode Emiten Nama Perusahaan

1 ADES PT. Akasha Wira International Tbk 2 AISA PT. Tiga Pilar Sejahtera Food Tbk 3 CEKA PT. Cahaya Kalbar Tbk

4 DLTA PT. Delta Djakarta Tbk

5 ICBP PT. Indofood CBP Sukes Makmur Tbk 6 INDF PT. Indofood Sukses Makmur Tbk 7 MLBI PT. Multi Bintang Indonesia Tbk 8 MYOR PT. Mayora Indah Tbk

9 ROTI PT. Nippon Indosari Corpindo Tbk 10 SKLT PT. Sekar Laut Tbk

11 STTP PT. Siantar Top Tbk 12 ULTJ PT. Ultra Jaya Milk Tbk 13 GGRM PT. Gudang Garam Tbk 14 HMSP PT. HM Sampoerna Tbk

15 DVLA PT. Darya Varia Laboratoria Tbk 16 KAEF PT. Kimia Farma Tbk

17 KLBF PT. Kalbe Farma Tbk

18 MERK PT. Merck Tbk

19 PYFA PT. Pyridam Farma Tbk 20 TSPC PT. Tempo Scan Pacific Tbk 21 TCID PT. Mandom Indonesia Tbk 22 UNVR PT. Unilever Indonesia Tbk

23 KDSI PT. Kedawung Setia Industrial Tbk 24 KICI PT. Kedaung Indah Can Tbk

3.5. Metode Pengumpulan Data

3.6. Defenisi Operasional dan Pengukuran Variabel 3.6.1. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel dependen. Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Inventory Turnover Ratio

Inventory turnover menurut Van Horne dan Wachowicz (2005 : 217) adalah “memberitahu kita seberapa banyak persediaan berputar menjadi piutang melalui penjualan selama tahun terkait”. Rumus untuk menghitung inventory turnover menurut Van Horne dan Wachowicz (2005 : 221):

2. Account Payable to Cost of Goods Sold Ratio

Rasio ini menunjukkan hubungan antara rata-rata utang usaha dengan harga pokok penjualan. Leahy (2012:38) mengatakan “bahwa rasio ini digunakan untu menunjukkan efek pinjaman terhadap profitabilitas perusahaan”. Rasio ini juga bisa disebut dengan creditor’s velocity. Creditor’s velocity dapat dirumuskan:

3. Net Working Capital to Total Asset Ratio

4. Debt Ratio

Debt Ratio menunjukkan sejauhmana utang dapat ditutupi oleh aktiva atau juga bisa dibaca berapa bagian utang terhadap total aktiva, atau dapat dikatakan bahwa debt ratio adalah perbandingan antara total hutang dengan total aktiva. Debt ratio dapat dirumuskan sebagai berikut:

3.6.2. Variabel Dependen

[image:53.595.110.509.496.716.2]Variabel dependen adalah variabel yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah gross profit margin. Gross profit margin merupakan hubungan antara laba kotor terhadap total penjualan. Laba kotor dapat dihitung dengan rumus sebagai berikut:

Tabel 3.3

Definisi Operasional dan Pengukuran Variabel X/

Y Variabel Definisi Rumus Skala

X1

Inventory Turnover

Ratio

Inventory Turnover Ratio menunjukkan berapa cepat

perputaran persediaan dalam siklus produksi normal

X2 Account Payable to Cost of Goods Sold Ratio Menunjukkan

hubungan antara rata-rata utang usaha dengan harga pokok penjualan. Rasio X3 Net Working Capital to Total Asset Ratio Menunjukkan jumlah likuiditas jangka pendek terhadap total aset yang dimiliki perusahaan pada periode tertentu

Rasio

X4 Debt Ratio

Perbandingan antara total hutang dengan total aktiva yang mencerminkan struktur modal perusahaan. Rasio Y Gross Profit Margin

Gross Profit Margin yaitu kemampuan perusahaan untuk menghasilkan laba kotor

Rasio

3.7. Metode Analisis Data

3.8. Uji Asumsi Klasik

Model analisis regresi berganda disebut sebagai model yang baik jika memenuhi asumsi klasik. Pengujian asumsi klasik meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.8.1. Uji Normalitas

Menurut Ghozali (2006) uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal. Cara yang dapat digunakan untuk mendeteksi apakah variabel pengganggu atau residual memiliki distribusi normal adalah dengan melakukan uji Kolmogrov-Smirnov terhadap nilai signifikansi atau probabilitas > 0.05, menunjukkan data terdistribusi dengan normal. Sedngkan bila nilai signifiknasi atau probabilitas < 0.05 maka data tidak terdistribusi normal. Uji normalitas juga dapat dilakukan dengan melakukan analisis grafik histogram dan normal probability plot. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2006) sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan

3.8.2. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen), Ghozali (2006). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Menurut Sarjono (2011) salah satu cara untuk mendeteksi ada tidaknya multikolonieritas dapat dlihat dari nilai VIF (variance – infliating factor), dasar dalam mengambil keputusan adalah:

a. Jika nilai VIF <10 maka tidak terjadi gejala multikolonieritas di antara variabel bebas,

b. Jika nilai VIF >10 maka terjadi gejala multikolonieritas di antara variabel bebas.

3.8.3. Uji Heteroskedastisitas

Menurut Ghozali (2006) “uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Cara untuk mendeteksi ada atau tidaknya heterokedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel independen. Menurut Ghozali (2006) dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas adalah:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heteroskedastisitas.

3.8.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya), Ghozali (2006). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual atau kesalahan pengganggu tidak bebas dari satu observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “gangguan” pada seorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

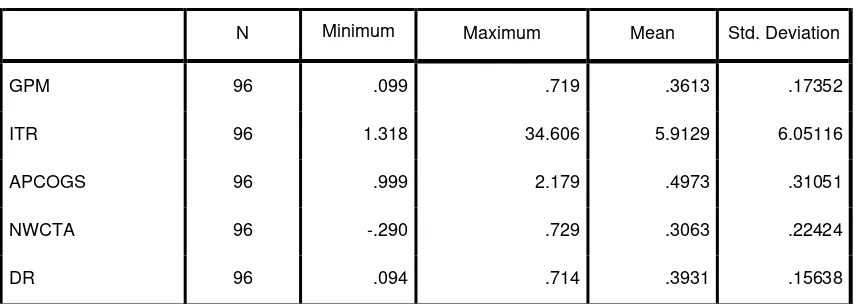

[image:57.595.126.506.513.660.2]Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson. Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dalam tabel 3.4.

Tabel 3.4

Kriteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi

positif Tolak 0 < d < dl

Tidak ada autokorelasi

positif No decision dl ≤ d ≤ du

Tidak ada korelasi negatif Tolak 4 - dl < d < 4 Tidak ada korelasi negatif No decision 4 - du ≤ d ≤ 4 - dl Tidak ada korelasi, positif

3.8.5. Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear berganda. Model persamaannya adalah sebagai berikut:

Y = α + β1X1+ β2X2+ β3X3 + β4X4 + ε

Dimana:

Y = Gross Profit Margin α = Konstanta

β1, β2, β3, β4 = Koefisien Regresi

X1 = Inventory Turnover Ratio

X2 = Account Payable to Cost of Goods Sold Ratio X3 = Net Working Capital to Total Asset Ratio X4 = Debt Ratio

ε = Faktor penganggu (error)

Untuk menguji hipotesis dalam penilitian ini maka dapat dilakukan dengan:

a. Uji Determinasi (R2)

terhadap variabel dependen, dan bila R2 semakin kecil mendekati 0, maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

b. Uji Signifikansi Parsial (t)

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2006 : 84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

• Jika thitung < ttabelpada α 0.05, maka Hi ditolak dan • Jika thitung > ttabel pada α 0.05, maka Hi diterima.

c. Uji Signifikansi Simultan (F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2006 : 84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

3.9. Tempat dan Waktu Penelitian

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi Data Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari situs Bursa Efek Indonesia kinerja keuangan publikasi pada perusahaan manufaktur yang merupakan ringkasan dari laporan keuangan yang sudah diaudit selama periode 2010 – 2013. Berdasarkan kriteria yang telah ditetapkan, diperoleh 24 perusahaan manufaktur yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini.

4.2. Statistik Deskriptif

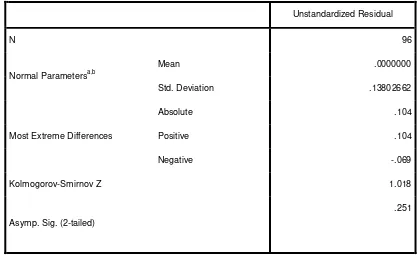

[image:61.595.116.545.599.751.2]Berdasarkan hasil analisis deskriptif statistik, maka didalam tabel 4.1 berikut akan ditampilkan karakteristik sampel yang digunakan didalam penelitian ini meliputi: jumlah sampel (n), rata-rata sampel (mean), nilai maksimum, nilai minimum serta standar deviasi untuk masing-masing variabel.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

GPM 96 .099 .719 .3613 .17352

ITR 96 1.318 34.606 5.9129 6.05116

APCOGS 96 .999 2.179 .4973 .31051

NWCTA 96 -.290 .729 .3063 .22424

DR 96 .094 .714 .3931 .15638

Tabel 4.1 memberikan penjelasan statistik deskriptif variabel-variabel penelitian setelah data ditransformasikan ke dalam logaritma natural. Berikut adalah perincian data deskriptif yang telah diolah :

1. Perusahaan sektor industri barang konsumsi Variabel GPM (Y) memiliki nilai minimum sebesar 0.099 adalah PT Cahaya Kalbar Tbk pada tahun 2013 yang menunjukkan margin laba kotor perusahaan yang cuman 9%, sedangkan perusahaan yang memiliki rasio gross profit margin tertinggi (maksimum) sebesar 0.719 dimiliki oleh perusahaan PT Delta Djakarta Tbk, hal tersebut berarti perusahaan memiliki laba kotor yang besar sebesar 71%. Standar deviasi gross profit margin sebesar 0.17352 lebih kecil dibandingkan dengan rata-rata (mean) gross profit margin sebesar 0.3613. Dengan rendahnya simpangan data, menunjukkan rendahnya fluktuasi data variabel gross profit margin. Jumlah observasi 96 yang berarti jumlah sampel perusahaan sebesar 24 dikali dengan periode penelitian selama 4 tahun.

menunjukkan tingginya fluktuasi data variabel inventory turnover ratio. Jumlah obesrevasi dalam penelitian ini adalah 96 perusahaan.

3. Variabel APCOGS (X2) terendah selama periode penelitian adalah sebesar 0.999 yaitu pada PT Mandom Indonesia Tbk tahun 2011. Sedangkan nilai tertinggi selama periode penelitian adalah PT Tiga Pilar Sejahtera Food Tbk pada tahun 2010 yaitu sebesar 2.179. Standar deviasi account payable to cost of goods sold ratio standar 0.31051 lebih kecil dibandingkan dengan nilai rata-rata (mean) 0.4973. Dengan kecilnya simpangan data, menunjukkan rendahnya fluktuasi data variabel account payable to cost of goods sold ratio.

4. Variabel NWCTA (X3) terendah (minimum) selama periode penelitian ini adalah sebesar -0.290 yaitu pada perusahaan PT Multi Bintang Indonesia Tbk pada tahun 2012, yang berarti perusahaan tersebut memiliki net working capital yang terendah terhadap aset. Net working capital to Total Asset Ratio tertinggi (maksimum) adalah PT Merek Tbk pada tahun 2011 sebesar 0.729, ini menunjukkan perusahaan tersebut memiliki modal kerja bersih terbayak dibanding sampel perusahaan lainnya yaitu 72% dari total asset perusahaan tersebut. Standar deviasi adalah sebesar 0.22424 lebih kecil dibandingkan dengan rata-rata (mean) sebesar 0.3063. Dengan kecilnya simpangan data, menunjukkan rendahnya fluktuasi data variabel net working capital to total asset.

tahun 2012 yaitu sebesar nilai maksimum sebesar 0.714 menunjukkan perusahaan tersbeut memiliki total utang lebih banyak terhadap asset dibandingkan perusahaan yang lain. Standar deviasi debt ratio sebesar 0.15638 lebih kecil dibandingkan dengan mean sebesar 0.3931. Dengan kecilnya simpangan data, menunjukkan rendahnya fluktuasi data variabel debt ratio.

4.3. Uji Asumsi Klasik

Penelitian ini menggunakan model regresi linier berganda. Dalam analisis regresi ini, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2006). Variabel dependen dalam penelitian ini adalah gross profit margin sedangkan variabel independen meliputi inventory turnover ratio, account payable to cost of goods sold ratio, net working capital to total asset ratio, dan debt ratio.

4.3.1. Uji Normalitas

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 96

Normal Parametersa,b

Mean .0000000

Std. Deviation .13802662

Most Extreme Differences

Absolute .104

Positive .104

Negative -.069

Kolmogorov-Smirnov Z 1.018

Asymp. Sig. (2-tailed)

.251

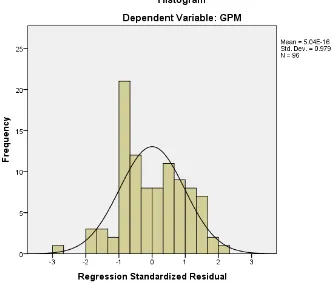

Berdasarkan hasil pengolahan data pada tabel 4.2 terlihat nilai Kolmogorov-Smirnov Z adalah 1,018 dan nilai signifikansi sebesar 0,251 dimana kedua nilai tersebut berada diatas 0.05 maka H0 diterima (data berdistribusi normal).

Berikut dilampirkan grafik histogram dan grafik P-Plot data yang telah berdistribusi normal.

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil pengolahan SPSS 20, 2015 Gambar 4.1 Grafik Histogram

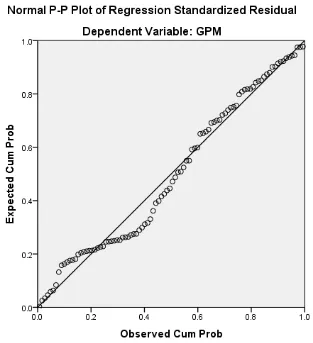

[image:66.595.121.452.141.437.2]Sumber: Hasil pengolahan SPSS 20, 2015

Gambar 4.2 Grafik Normal P-P Plot

Berdasarkan grafik normal p – p plot, terlihat bahwa data menyebar di sekitar garis diagonal dan mengikuti garis diagonal, hal ini berarti model regresi telah memenuhi asumsi normalitas.

4.3.2. Uji Multikoliniaritas

Tolerance dan Variance Inflation Factor (VIF). Nilai yang umum dipakai untuk menunjukkan adanya multikoliniaritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10.

Tabel 4.3

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1

(Constant)

ITR .829 1.206

AP_COGS .752 1.329

NWCTA .342 2.927

DR .348 2.877

Dependent Variable: GPM

Sumber: Hasil pengolahan SPSS 20, 2015

4.3.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Dasar pengambilan keputusan apakah terjadi heterokedastisitas adalah jika ada pola tertentu, seperti titik – titik yang ada membentuk pola tertentu (bergelombang, melebar, kemudian menyempit) maka mengindikasikan telah terjadi heterokedastisitas.