75 LAMPIRAN

Lampiran I

Jadwal Penelitian

Tahapan Penelitian

Periode

2014 2015

Sept Okt Nov Des Jan Feb Maret

Pengajuan Judul

Penyelesaian Proposal Bimbingan dan

Perbaikan Proposal

Seminar Proposal

Pengumpulan dan

Pengolahan Data

Bimbingan dan

76 Lampiran II

Inventory Turnover Ratio

No. Kode

Emiten Nama Perusahaan

Inventory Turnover Ratio (ITR)

2010 2011 2012 2013

1 ADES PT. Akasha Wira International Tbk 17,75 7,79 3,61 2,77 2 AISA PT. Tiga Pilar Sejahtera Food Tbk 1,58 3,52 4,58 3,87

3 CEKA PT. Cahaya Kalbar Tbk 2,23 2,46 2,72 6,82

4 DLTA PT. Delta Djakarta Tbk 2,51 2,04 2,13 1,88

5 ICBP PT. Indofood CBP Sukes Makmur Tbk 9,51 9,39 9,18 7,98 6 INDF PT. Indofood Sukses Makmur Tbk 4,82 5,38 5,10 5,44 7 MLBI PT. Multi Bintang Indonesia Tbk 7,20 7,49 5,28 8,96

8 MYOR PT. Mayora Indah Tbk 11,53 8,50 5,76 6,16

9 ROTI PT. Nippon Indosari Corpindo Tbk 34,61 33,50 32,61 27,30

10 SKLT PT. Sekar Laut Tbk 5,31 5,61 5,75 6,75

11 STTP PT. Siantar Top Tbk 4,88 5,52 5,13 5,24

12 ULTJ PT. Ultra Jaya Milk Tbk 3,48 4,07 5,43 5,63

13 GGRM PT. Gudang Garam Tbk 1,56 1,32 1,46 1,57

14 HMSP PT. HM Sampoerna Tbk 3,18 4,02 3,91 3,33

15 DVLA PT. Darya Varia Laboratoria Tbk 3,16 3,24 3,47 2,60

16 KAEF PT. Kimia Farma Tbk 5,53 5,80 5,19 5,22

17 KLBF PT. Kalbe Farma Tbk 3,25 3,29 3,72 3,22

18 MERK PT. Merek Tbk 3,45 3,51 2,80 2,66

19 PYFA PT. Pyridam Farma Tbk 2,25 1,95 2,24 2,04

20 TSPC PT. Tempo Scan Pacific Tbk 5,49 5,42 5,56 4,68

21 TCID PT. Mandom Indonesia Tbk 4,63 4,47 4,34 4,23

77 Account Payable to Cost of Goods Sold Ratio

No. Kode

Emiten Nama Perusahaan

Account Payable to Cost of Goods Sold Ratio (APCOGS)

2010 2011 2012 2013

1 ADES PT. Akasha Wira International Tbk 1,21 1,12 0,90 0,81 2 AISA PT. Tiga Pilar Sejahtera Food Tbk 2,18 1,17 0,84 0,72

3 CEKA PT. Cahaya Kalbar Tbk 0,64 0,46 0,51 0,24

4 DLTA PT. Delta Djakarta Tbk 0,73 0,70 0,67 0,64

5 ICBP PT. Indofood CBP Sukes Makmur Tbk 0,48 0,30 0,33 0,37 6 INDF PT. Indofood Sukses Makmur Tbk 0,91 0,68 0,65 0,75 7 MLBI PT. Multi Bintang Indonesia Tbk 1,00 0,87 1,25 0,63

8 MYOR PT. Mayora Indah Tbk 0,36 0,42 0,58 0,60

9 ROTI PT. Nippon Indosari Corpindo Tbk 0,45 0,38 0,59 0,98

10 SKLT PT. Sekar Laut Tbk 0,32 0,32 0,34 0,32

11 STTP PT. Siantar Top Tbk 0,27 0,38 0,54 0,52

12 ULTJ PT. Ultra Jaya Milk Tbk 0,48 0,50 0,40 0,31

13 GGRM PT. Gudang Garam Tbk 0,32 0,38 0,37 0,41

14 HMSP PT. HM Sampoerna Tbk 0,29 0,26 0,23 0,24

15 DVLA PT. Darya Varia Laboratoria Tbk 0,65 0,59 0,49 0,58

16 KAEF PT. Kimia Farma Tbk 0,24 0,22 0,23 0,24

17 KLBF PT. Kalbe Farma Tbk 0,29 0,28 0,27 0,29

18 MERK PT. Merek Tbk 0,21 0,19 0,24 0,26

19 PYFA PT. Pyridam Farma Tbk 0,49 0,60 0,69 1,04

78 Net Working Capital to Total Asset Ratio

No. Kode

Emiten Nama Perusahaan

Net Working Capital to Total Asset Ratio

2010 2011 2012 2013

1 ADES PT. Akasha Wira International Tbk 0,14 0,17 0,24 0,20 2 AISA PT. Tiga Pilar Sejahtera Food Tbk 0,08 0,23 0,08 0,21

3 CEKA PT. Cahaya Kalbar Tbk 0,30 0,31 0,01 0,31

4 DLTA PT. Delta Djakarta Tbk 0,67 0,69 0,69 0,68

5 ICBP PT. Indofood CBP Sukes Makmur Tbk 0,32 0,37 0,36 0,31 6 INDF PT. Indofood Sukses Makmur Tbk 0,22 0,22 0,22 0,17 7 MLBI PT. Multi Bintang Indonesia Tbk -0,03 -0,003 -0,29 -0,01

8 MYOR PT. Mayora Indah Tbk 0,37 0,34 0,41 0,39

9 ROTI PT. Nippon Indosari Corpindo Tbk 0,21 0,06 0,02 0,02

10 SKLT PT. Sekar Laut Tbk 0,23 0,20 0,15 0,10

11 STTP PT. Siantar Top Tbk 0,19 0,01 -0,001 0,06

12 ULTJ PT. Ultra Jaya Milk Tbk 0,24 0,15 0,25 0,33

13 GGRM PT. Gudang Garam Tbk 0,47 0,43 0,39 0,29

14 HMSP PT. HM Sampoerna Tbk 0,29 0,33 0,35 0,33

15 DVLA PT. Darya Varia Laboratoria Tbk 0,56 0,60 0,59 0,59

16 KAEF PT. Kimia Farma Tbk 0,40 0,45 0,47 0,43

17 KLBF PT. Kalbe Farma Tbk 0,55 0,52 0,48 0,43

18 MERK PT. Merek Tbk 0,63 0,73 0,60 0,63

19 PYFA PT. Pyridam Farma Tbk 0,31 0,32 0,30 0,15

20 TSPC PT. Tempo Scan Pacific Tbk 0,52 0,50 0,50 0,49

21 TCID PT. Mandom Indonesia Tbk 0,53 0,54 0,53 0,36

79 Debt Ratio

No. Kode

Emiten Nama Perusahaan

Debt Ratio (DR)

2010 2011 2012 2013

1 ADES PT. Akasha Wira International Tbk 0,69 0,60 0,46 0,40 2 AISA PT. Tiga Pilar Sejahtera Food Tbk 0,70 0,49 0,47 0,53

3 CEKA PT. Cahaya Kalbar Tbk 0,64 0,51 0,55 0,51

4 DLTA PT. Delta Djakarta Tbk 0,16 0,18 0,20 0,22

5 ICBP PT. Indofood CBP Sukes Makmur Tbk 0,30 0,30 0,32 0,38 6 INDF PT. Indofood Sukses Makmur Tbk 0,47 0,41 0,42 0,51 7 MLBI PT. Multi Bintang Indonesia Tbk 0,59 0,57 0,71 0,45

8 MYOR PT. Mayora Indah Tbk 0,54 0,63 0,63 0,59

9 ROTI PT. Nippon Indosari Corpindo Tbk 0,20 0,28 0,45 0,57

10 SKLT PT. Sekar Laut Tbk 0,41 0,43 0,48 0,54

11 STTP PT. Siantar Top Tbk 0,31 0,48 0,54 0,53

12 ULTJ PT. Ultra Jaya Milk Tbk 0,35 0,36 0,31 0,28

13 GGRM PT. Gudang Garam Tbk 0,31 0,37 0,36 0,42

14 HMSP PT. HM Sampoerna Tbk 0,50 0,47 0,49 0,48

15 DVLA PT. Darya Varia Laboratoria Tbk 0,25 0,21 0,22 0,23

16 KAEF PT. Kimia Farma Tbk 0,33 0,30 0,31 0,34

17 KLBF PT. Kalbe Farma Tbk 0,18 0,21 0,22 0,25

18 MERK PT. Merek Tbk 0,17 0,15 0,27 0,27

19 PYFA PT. Pyridam Farma Tbk 0,23 0,30 0,35 0,46

80 Lampiran III

Hasil Pengolahan Data SPSS

Statistik Deskriptif Sebelum Tranformasi

Statistik Deskriptif Sesudah Tranformasi Descriptive Statistics

Mean Std. Deviation N

GPM .3613 .17352 96

ITR 5.9129 6.05116 96

AR_COGS .4973 .31051 96

NWCTA .3063 .22424 96

DR .3931 .15638 96

Descriptive Statistics

Mean Std. Deviation N

GPM .3536 .17135 86

LN_ITR 1.4849 .67415 86

LN_ARCOGS -.9008 .55367 86

LN_NWCTA -1.2986 .87181 86

81 Uji Normalitas Sebelum Transformasi

a. Test distribution is Normal. b. Calculated from data.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 96

Normal Parametersa,b

Mean .0000000

Std. Deviation .13802662

Most Extreme Differences

Absolute .104

Positive .104

Negative -.069

Kolmogorov-Smirnov Z 1.018

84 Uji Multikolinieritas Sebelum Transform

Dependent Variable: GPM

Uji Multikolinieritas Sesudah Transform

Dependent Variable: GPM

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

(Constant)

ITR .829 1.206

AP_COGS .752 1.329

NWCTA .342 2.927

DR .348 2.877

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1

(Constant)

LN_ITR .783 1.278

LN_ARCOGS .711 1.407

LN_NWCTA .570 1.755

85 Uji Heteroskedastisitas Sebelum Transform

86 Uji Autokorelasi Sebelum Transform

a. Predictors: (Constant), DR, ITR, AP_COGS, NWCTA

b. Dependent Variable: GPM

Uji Autokorelasi Sesudah Transform

a. Predictors: (Constant), LN_DR, LN_ITR, LN_ARCOGS, LN_NWCTA

b. Dependent Variable: GPM

Model Summaryb

Model

Change Statistics

Durbin-Watson R Square Change F Change df1 df2 Sig. F Change

1 .367 13.203 4 91a .000 .638

Model Summaryb

Model

Change Statistics

Durbin-Watson R Square Change F Change df1 df2 Sig. F Change

87 Koefisien Determinasi (R2)

a. Predictors: (Constant), LN_DR, LN_ITR, LN_APCOGS, LN_NWCTA b. Dependent Variable: GPM

Hasil Uji F (Secara Simultan)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression .810 4 .203 9.732 .000b

Residual 1.686 81 .021

Total 2.496 85

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .570a .325 .291 .14425

a. Dependent Variable: GPM

88 Hasil Uji t (Parsial)

Dependent Variable: GPM

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .257 .072 3.555 .001

LN_ITR .033 .026 .129 1.246 .216

LN_APCOGS .124 .034 .402 3.714 .000

LN_NWCTA .047 .024 .240 1.987 .050

89 LAMPIRAN IV

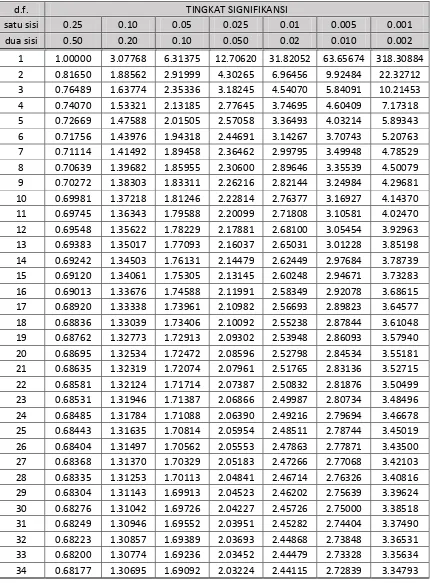

Tabel t dan Tabel F

Tabel t

d.f. TINGKAT SIGNIFIKANSI

satu sisi 0.25 0.10 0.05 0.025 0.01 0.005 0.001 dua sisi 0.50 0.20 0.10 0.050 0.02 0.010 0.002

90

d.f. TINGKAT SIGNIFIKANSI

91

d.f. TINGKAT SIGNIFIKANSI

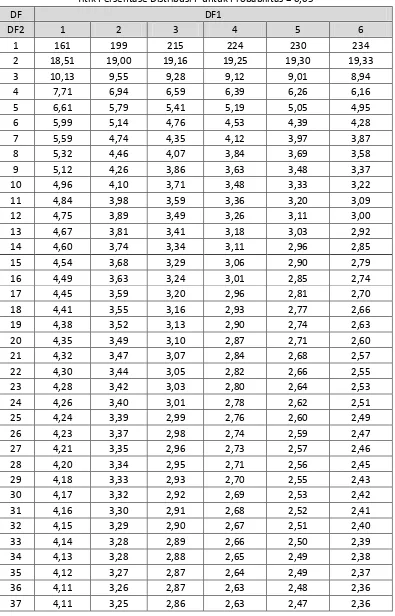

92 Tabel F

Titik Persentase Distribusi F untuk Probabilitas = 0,05

DF DF1

DF2 1 2 3 4 5 6

1 161 199 215 224 230 234

2 18,51 19,00 19,16 19,25 19,30 19,33

3 10,13 9,55 9,28 9,12 9,01 8,94

4 7,71 6,94 6,59 6,39 6,26 6,16

5 6,61 5,79 5,41 5,19 5,05 4,95

6 5,99 5,14 4,76 4,53 4,39 4,28

7 5,59 4,74 4,35 4,12 3,97 3,87

8 5,32 4,46 4,07 3,84 3,69 3,58

9 5,12 4,26 3,86 3,63 3,48 3,37

10 4,96 4,10 3,71 3,48 3,33 3,22

11 4,84 3,98 3,59 3,36 3,20 3,09

12 4,75 3,89 3,49 3,26 3,11 3,00

13 4,67 3,81 3,41 3,18 3,03 2,92

14 4,60 3,74 3,34 3,11 2,96 2,85

15 4,54 3,68 3,29 3,06 2,90 2,79

16 4,49 3,63 3,24 3,01 2,85 2,74

17 4,45 3,59 3,20 2,96 2,81 2,70

18 4,41 3,55 3,16 2,93 2,77 2,66

19 4,38 3,52 3,13 2,90 2,74 2,63

20 4,35 3,49 3,10 2,87 2,71 2,60

21 4,32 3,47 3,07 2,84 2,68 2,57

22 4,30 3,44 3,05 2,82 2,66 2,55

23 4,28 3,42 3,03 2,80 2,64 2,53

24 4,26 3,40 3,01 2,78 2,62 2,51

25 4,24 3,39 2,99 2,76 2,60 2,49

26 4,23 3,37 2,98 2,74 2,59 2,47

27 4,21 3,35 2,96 2,73 2,57 2,46

28 4,20 3,34 2,95 2,71 2,56 2,45

29 4,18 3,33 2,93 2,70 2,55 2,43

30 4,17 3,32 2,92 2,69 2,53 2,42

31 4,16 3,30 2,91 2,68 2,52 2,41

32 4,15 3,29 2,90 2,67 2,51 2,40

33 4,14 3,28 2,89 2,66 2,50 2,39

34 4,13 3,28 2,88 2,65 2,49 2,38

35 4,12 3,27 2,87 2,64 2,49 2,37

36 4,11 3,26 2,87 2,63 2,48 2,36

93

DF DF1

DF2 1 2 3 4 5 6

38 4,10 3,24 2,85 2,62 2,46 2,35

39 4,09 3,24 2,85 2,61 2,46 2,34

40 4,08 3,23 2,84 2,61 2,45 2,34

41 4,08 3,23 2,83 2,60 2,44 2,33

42 4,07 3,22 2,83 2,59 2,44 2,32

43 4,07 3,21 2,82 2,59 2,43 2,32

44 4,06 3,21 2,82 2,58 2,43 2,31

45 4,06 3,20 2,81 2,58 2,42 2,31

46 4,05 3,20 2,81 2,57 2,42 2,30

47 4,05 3,20 2,80 2,57 2,41 2,30

48 4,04 3,19 2,80 2,57 2,41 2,29

49 4,04 3,19 2,79 2,56 2,40 2,29

50 4,03 3,18 2,79 2,56 2,40 2,29

51 4,03 3,18 2,79 2,55 2,40 2,28

52 4,03 3,18 2,78 2,55 2,39 2,28

53 4,02 3,17 2,78 2,55 2,39 2,28

54 4,02 3,17 2,78 2,54 2,39 2,27

55 4,02 3,16 2,77 2,54 2,38 2,27

56 4,01 3,16 2,77 2,53 2,38 2,27

57 4,01 3,16 2,77 2,53 2,38 2,26

58 4,01 3,16 2,76 2,53 2,37 2,26

59 4,00 3,15 2,76 2,53 2,37 2,26

60 4,00 3,15 2,76 2,53 2,37 2,25

61 4,00 3,15 2,76 2,52 2,37 2,25

62 4,00 3,15 2,75 2,52 2,36 2,25

63 3,99 3,14 2,75 2,52 2,36 2,25

64 3,99 3,14 2,75 2,52 2,36 2,24

65 3,99 3,14 2,75 2,51 2,36 2,24

66 3,99 3,14 2,74 2,51 2,35 2,24

67 3,98 3,13 2,74 2,51 2,35 2,24

68 3,98 3,13 2,74 2,51 2,35 2,24

69 3,98 3,13 2,74 2,50 2,35 2,23

70 3,98 3,13 2,74 2,50 2,35 2,23

71 3,98 3,13 2,73 2,50 2,34 2,23

72 3,97 3,12 2,73 2,50 2,34 2,23

73 3,97 3,12 2,73 2,50 2,34 2,23

74 3,97 3,12 2,73 2,50 2,34 2,22

75 3,97 3,12 2,73 2,49 2,34 2,22

76 3,97 3,12 2,72 2,49 2,33 2,22

94

DF DF1

DF2 1 2 3 4 5 6

78 3,96 3,11 2,72 2,49 2,33 2,22

79 3,96 3,11 2,72 2,49 2,33 2,22

80 3,96 3,11 2,72 2,49 2,33 2,21

81 3,96 3,11 2,72 2,48 2,33 2,21

82 3,96 3,11 2,72 2,48 2,33 2,21

83 3,96 3,11 2,71 2,48 2,32 2,21

84 3,95 3,11 2,71 2,48 2,32 2,21

85 3,95 3,10 2,71 2,48 2,32 2,21

86 3,95 3,10 2,71 2,48 2,32 2,21

87 3,95 3,10 2,71 2,48 2,32 2,20

88 3,95 3,10 2,71 2,48 2,32 2,20

89 3,95 3,10 2,71 2,47 2,32 2,20

73 DAFTAR PUSTAKA

Arowoshegbe, A. O., dan Idialu J. U., 2013. “Capital Structure and Profitability of Quoted Companies in Nigeria”. International Journal of Business and Social Research (IJBSR). 3(3): 99-106.

Bashar, Syeda Mahrufa, dan Md. Iftekharus Islam, 2014. “Determinants of Profitability in the Pharmaceutical Industry of Bangladesh”, Journal of SUB. 5(1): 55-75.

Enekwe, Chinedu Innocent, Okwo I. Mary, dan Ordu M. Matthew, 2013. “Financial Ratio Analysis as a Determinant of Profitability in Nigerian Pharmaceutical Industry”, International Journal of Business and Management. Volume 8 Nomor 8, hal 107-117.

Erwan, D., 1987. Alat-Alat Analisa Laporan Keuangan, Edisi Revisi, Ak Group, Yogyakarta.

Fahmi, I., 2006. Analisis Investasi dalam Perspektif Ekonomi dan Politik, PT. Refika Aditama, Bandung.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, UNDIP, Semarang.

Hapsari, Epri Ayu, 2007. “Analisis Rasio Keuangan untuk Memprediksi Pertumbuhan Laba (Studi Kasus: Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Periode 2001 sampai dengan 2005)”, Tesis, Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri, 2011. Analisis Kristis atas Laporan Keuangan, PT. Rajagrafindo Persada, Jakarta.

Ikatan Akuntan, Indonesia, 2012. Standar Akuntansi Keuangan (per 1 Juni 2012), Salemba Empat, Jakarta.

Indonesia Finance, Today. 2013. Manufaktur Ditopang Sektor Barang Konsumsi.

.

Kasmir, 2008. Analisis Laporan Keuangan, Edisi 1, Rajawali Pers, Jakarta.

74 Meriwaty, Dian, dan Astuti Yuli, 2005. “Analisis Rasio Keuangan Terhadap

Perubahan Kinerja pada Perusahaan di Industri Food and Beverages yang Terdaftar di BEJ”, Jurnal dan Prosiding SNA – Simposium Nasional Akuntansi, Volume 8, hal 277-287.

Munawir, S., 2007. Analisa Laporan Keuangan, Edisi 4, Liberty Yogyakarta, Yogyakarta.

Ross, Stephen. A., Randolph W. Westerfield, dan Bradford D. Jordan, 2006. Corporate Finance Fundamentals, Edisi 7, McGraw-Hill Companies, Inc, New York.

Samsul, S., 2006. Pasar Modal dan Manajemen Portofolio, Erlangga, Jakarta. Sarjono, H. dan Winda Julianita, 2013. SPSS vs LISREL: Sebuah Pengantar,

Aplikasi untuk Riset, Salemba Empat, Jakarta.

Siagian, Marischa. Y. R. V., 2014. “Analisis Pengaruh Tingkat Suku Bunga SBI, Financial Leverage dan Earning Per Share Terhadap Harga Saham (Pada Perusahaan LQ45 yang Terdaftar di BEI Tahun 2010-2012”, Skripsi, Universitas Jambi, Jambi.

Subramanyam, K. R. dan John J. Wild, 2012. Analisis Laporan Keuangan, Edisi 10. Buku 1, Alih Bahasa oleh Dewi Yanti, Salemba Empat, Jakarta.

Syahyunan, 2013. Manajemen Keuangan (Perencanaan, Analisis, dan Pengendalian Keuangan), USU Press, Medan.

Wijaya, Winson, 2014. “Pengaruh Inventory Turnover Ratio Dan Debtors’ Turnover Ratio Terhadap Gross Profit Margin: Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”, Skripsi, Universitas Sumatera Utara, Medan.

33 BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif kausal. Cooper dan Emory (1996:136) dalam Wijaya menyatakan bahwa penelitian asosiatif kausal adalah “penelitian yang berguna untuk menganalisis bagaimana suatu variabel mempengaruhi, atau’bertanggung jawab atas’ perubahan-perubahan dalam variabel lainnya.”

3.2. Batasan Operasional

Batasan-batasan operasional dalam penelitian ini adalah:

a. Perusahaan yang menjadi sampel dalam penelitian ini adalah perusahaan yang secara konsisten terdaftar di Bursa Efek Indonesia selama periode 2010 – 2013.

b. Perusahaan yang diteliti dalam penelitian ini adalah perusahaan yang bergerak di sektor industri barang konsumsi yang menyediakan informasi mengenai variabel-variabel yang akan diteliti selama periode 2010 – 2013 pada ringkasan kinerjanya yang diunduh dari situs resmi Bursa Efek Indonesia yaitpada saat penelitian ini dilakukan.

c. Rasio-rasio keuangan yang digunakan terbatas pada adalah inventory turnover ratio, account payable to cost of goods sold ratio, net working

34 d. Dalam penelitian ini diasumsikan faktor-faktor lain (faktor makro) dianggap

cateris paribus.

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang diukur dengan skala numerik (Kuncoro, 2003). Serta penelitian ini menggunakan jenis data sekunder. Data sekunder merupakan data penelitian yang diperoleh secara tidak langsung melalui media perantara.

Data sekunder yang digunakan dalam penelitian ini berupa laporan keuangan setiap perusahaan dari tahun 2010 -2013. Sumber yang digunakan adalah laporan keuangan perusahaan sampel ang didapatkan melalui website Bursa Efek Indonesia (BEI)

3.4. Populasi dan Sampel Penelitian

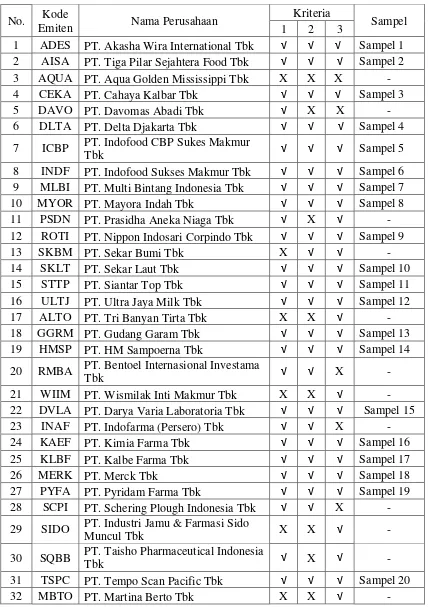

35 Tabel 3.1

Populasi Penelitian

No. Kode

Emiten Nama Perusahaan

Kriteria

Sampel 1 2 3

1 ADES PT. Akasha Wira International Tbk √ √ √ Sampel 1 2 AISA PT. Tiga Pilar Sejahtera Food Tbk √ √ √ Sampel 2 3 AQUA PT. Aqua Golden Mississippi Tbk X X X - 4 CEKA PT. Cahaya Kalbar Tbk √ √ √ Sampel 3

5 DAVO PT. Davomas Abadi Tbk √ X X -

6 DLTA PT. Delta Djakarta Tbk √ √ √ Sampel 4 7 ICBP PT. Indofood CBP Sukes Makmur

Tbk √ √ √ Sampel 5

8 INDF PT. Indofood Sukses Makmur Tbk √ √ √ Sampel 6 9 MLBI PT. Multi Bintang Indonesia Tbk √ √ √ Sampel 7

10 MYOR PT. Mayora Indah Tbk √ √ √ Sampel 8

11 PSDN PT. Prasidha Aneka Niaga Tbk √ X √ - 12 ROTI PT. Nippon Indosari Corpindo Tbk √ √ √ Sampel 9

13 SKBM PT. Sekar Bumi Tbk X √ √ -

14 SKLT PT. Sekar Laut Tbk √ √ √ Sampel 10

15 STTP PT. Siantar Top Tbk √ √ √ Sampel 11

16 ULTJ PT. Ultra Jaya Milk Tbk √ √ √ Sampel 12

17 ALTO PT. Tri Banyan Tirta Tbk X X √ -

18 GGRM PT. Gudang Garam Tbk √ √ √ Sampel 13 19 HMSP PT. HM Sampoerna Tbk √ √ √ Sampel 14 20 RMBA PT. Bentoel Internasional Investama

Tbk √ √ X -

21 WIIM PT. Wismilak Inti Makmur Tbk X X √ - 22 DVLA PT. Darya Varia Laboratoria Tbk √ √ √ Sampel 15 23 INAF PT. Indofarma (Persero) Tbk √ √ X -

24 KAEF PT. Kimia Farma Tbk √ √ √ Sampel 16

25 KLBF PT. Kalbe Farma Tbk √ √ √ Sampel 17

26 MERK PT. Merck Tbk √ √ √ Sampel 18

27 PYFA PT. Pyridam Farma Tbk √ √ √ Sampel 19 28 SCPI PT. Schering Plough Indonesia Tbk √ √ X - 29 SIDO PT. Industri Jamu & Farmasi Sido

Muncul Tbk X X √ -

30 SQBB PT. Taisho Pharmaceutical Indonesia

Tbk √ X √ -

31 TSPC PT. Tempo Scan Pacific Tbk √ √ √ Sampel 20

36 Sarjono (2011:21) menyatakan sampel adalah bagian dari populasi yang dipercaya dapat mewakili karakteristik populasi secara keseluruhan. Sampel yang digunakan dalam penelitian ini ditentukan dengan teknik purposive sampling yaitu mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria penentuan sampel dalam penelitian ini adalah:

1. Perusahaan go public sektor industri bidang konsumsi yang terdaftar di BEI secara berturut-turut pada periode 2010-2013, dan tidak sedang berada pada proses delisting pada periode tersebut;

2. Perusahaan – perusahaan manufaktur sektor industri barang konsumsi tersebut memiliki laporan keuangan yang telah diaudit oleh auditor independen yang telah dipublikasikan secara lengkap berturut-turut selama periode penelitian.

3. Perusahaan tidak mengalami kerugian selama periode pengamatan.

Berdasarkan kriteria yang diuraikan di atas, maka diperoleh 24 sampel yang diperlihatkan dalam tabel di bawah ini:

No. Kode

Emiten Nama Perusahaan

Kriteria

Sampel

1 2 3

33 MRAT PT. Mustika Ratu Tbk √ √ X -

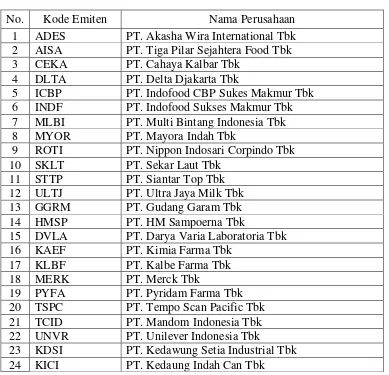

37 Tabel 3.2

Sampel Penelitian

No. Kode Emiten Nama Perusahaan

1 ADES PT. Akasha Wira International Tbk 2 AISA PT. Tiga Pilar Sejahtera Food Tbk 3 CEKA PT. Cahaya Kalbar Tbk

4 DLTA PT. Delta Djakarta Tbk

5 ICBP PT. Indofood CBP Sukes Makmur Tbk 6 INDF PT. Indofood Sukses Makmur Tbk 7 MLBI PT. Multi Bintang Indonesia Tbk 8 MYOR PT. Mayora Indah Tbk

9 ROTI PT. Nippon Indosari Corpindo Tbk 10 SKLT PT. Sekar Laut Tbk

11 STTP PT. Siantar Top Tbk 12 ULTJ PT. Ultra Jaya Milk Tbk 13 GGRM PT. Gudang Garam Tbk 14 HMSP PT. HM Sampoerna Tbk

15 DVLA PT. Darya Varia Laboratoria Tbk 16 KAEF PT. Kimia Farma Tbk

17 KLBF PT. Kalbe Farma Tbk

18 MERK PT. Merck Tbk

19 PYFA PT. Pyridam Farma Tbk 20 TSPC PT. Tempo Scan Pacific Tbk 21 TCID PT. Mandom Indonesia Tbk 22 UNVR PT. Unilever Indonesia Tbk

23 KDSI PT. Kedawung Setia Industrial Tbk 24 KICI PT. Kedaung Indah Can Tbk

3.5. Metode Pengumpulan Data

38 3.6. Defenisi Operasional dan Pengukuran Variabel

3.6.1. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel dependen. Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Inventory Turnover Ratio

Inventory turnover menurut Van Horne dan Wachowicz (2005 : 217)

adalah “memberitahu kita seberapa banyak persediaan berputar menjadi piutang melalui penjualan selama tahun terkait”. Rumus untuk menghitung inventory turnover menurut Van Horne dan Wachowicz (2005 : 221):

2. Account Payable to Cost of Goods Sold Ratio

Rasio ini menunjukkan hubungan antara rata-rata utang usaha dengan harga pokok penjualan. Leahy (2012:38) mengatakan “bahwa rasio ini digunakan untu menunjukkan efek pinjaman terhadap profitabilitas perusahaan”. Rasio ini juga bisa disebut dengan creditor’s velocity. Creditor’s velocity dapat dirumuskan:

3. Net Working Capital to Total Asset Ratio

39 4. Debt Ratio

Debt Ratio menunjukkan sejauhmana utang dapat ditutupi oleh aktiva atau

juga bisa dibaca berapa bagian utang terhadap total aktiva, atau dapat dikatakan bahwa debt ratio adalah perbandingan antara total hutang dengan total aktiva. Debt ratio dapat dirumuskan sebagai berikut:

3.6.2. Variabel Dependen

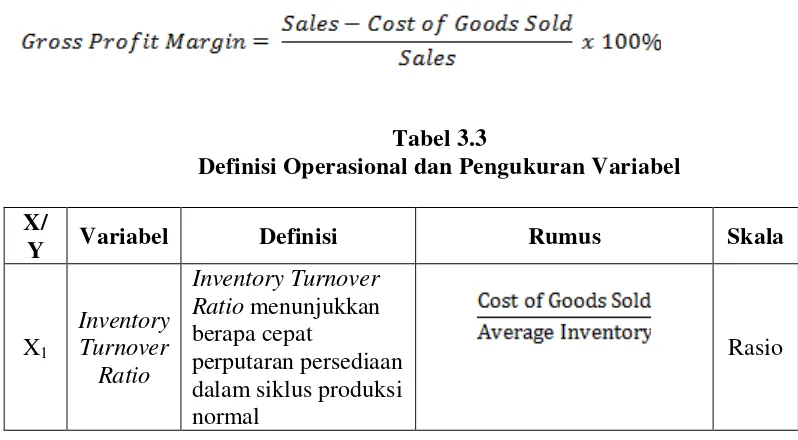

Variabel dependen adalah variabel yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah gross profit margin. Gross profit margin merupakan hubungan antara laba kotor terhadap total

penjualan. Laba kotor dapat dihitung dengan rumus sebagai berikut:

Tabel 3.3

Definisi Operasional dan Pengukuran Variabel

X/

Y Variabel Definisi Rumus Skala

X1

Inventory Turnover

Ratio

Inventory Turnover Ratio menunjukkan berapa cepat

perputaran persediaan dalam siklus produksi normal

40 X2 Account Payable to Cost of Goods Sold Ratio Menunjukkan

hubungan antara rata-rata utang usaha dengan harga pokok penjualan. Rasio X3 Net Working Capital to Total Asset Ratio Menunjukkan jumlah likuiditas jangka pendek terhadap total aset yang dimiliki perusahaan pada periode tertentu

Rasio

X4 Debt Ratio

Perbandingan antara total hutang dengan total aktiva yang mencerminkan struktur modal perusahaan. Rasio Y Gross Profit Margin

Gross Profit Margin yaitu kemampuan perusahaan untuk menghasilkan laba kotor

Rasio

3.7. Metode Analisis Data

41 3.8. Uji Asumsi Klasik

Model analisis regresi berganda disebut sebagai model yang baik jika memenuhi asumsi klasik. Pengujian asumsi klasik meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.8.1. Uji Normalitas

Menurut Ghozali (2006) uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal. Cara yang dapat digunakan untuk mendeteksi apakah variabel pengganggu atau residual memiliki distribusi normal adalah dengan melakukan uji Kolmogrov-Smirnov terhadap nilai signifikansi atau probabilitas > 0.05, menunjukkan data

terdistribusi dengan normal. Sedngkan bila nilai signifiknasi atau probabilitas < 0.05 maka data tidak terdistribusi normal. Uji normalitas juga dapat dilakukan dengan melakukan analisis grafik histogram dan normal probability plot. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2006) sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan

42 3.8.2. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen), Ghozali (2006). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Menurut Sarjono (2011) salah satu cara untuk mendeteksi ada tidaknya multikolonieritas dapat dlihat dari nilai VIF (variance – infliating factor), dasar dalam mengambil keputusan adalah:

a. Jika nilai VIF <10 maka tidak terjadi gejala multikolonieritas di antara variabel bebas,

b. Jika nilai VIF >10 maka terjadi gejala multikolonieritas di antara variabel bebas.

3.8.3. Uji Heteroskedastisitas

Menurut Ghozali (2006) “uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Cara untuk mendeteksi ada atau tidaknya heterokedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel independen. Menurut Ghozali (2006) dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas adalah:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heteroskedastisitas.

43 3.8.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya), Ghozali (2006). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual atau kesalahan pengganggu tidak bebas dari satu observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “gangguan” pada seorang individu/kelompok cenderung

mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

[image:33.595.126.506.513.660.2]Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson. Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dalam tabel 3.4.

Tabel 3.4

Kriteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi

positif Tolak 0 < d < dl

Tidak ada autokorelasi

positif No decision dl ≤ d ≤ du

Tidak ada korelasi negatif Tolak 4 - dl < d < 4 Tidak ada korelasi negatif No decision 4 - du ≤ d ≤ 4 - dl Tidak ada korelasi, positif

44 3.8.5. Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear berganda. Model persamaannya adalah sebagai berikut:

Y = α + β1X1+ β2X2+ β3X3 + β4X4 + ε

Dimana:

Y = Gross Profit Margin α = Konstanta

β1, β2, β3, β4 = Koefisien Regresi

X1 = Inventory Turnover Ratio

X2 = Account Payable to Cost of Goods Sold Ratio X3 = Net Working Capital to Total Asset Ratio X4 = Debt Ratio

ε = Faktor penganggu (error)

Untuk menguji hipotesis dalam penilitian ini maka dapat dilakukan dengan:

a. Uji Determinasi (R2)

45 terhadap variabel dependen, dan bila R2 semakin kecil mendekati 0, maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

b. Uji Signifikansi Parsial (t)

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2006 : 84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

• Jika thitung < ttabelpada α 0.05, maka Hi ditolak dan • Jika thitung > ttabel pada α 0.05, maka Hi diterima.

c. Uji Signifikansi Simultan (F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2006 : 84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

46 3.9. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs

47 BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi Data Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari situs Bursa

Efek Indonesia

kinerja keuangan publikasi pada perusahaan manufaktur yang merupakan ringkasan dari laporan keuangan yang sudah diaudit selama periode 2010 – 2013. Berdasarkan kriteria yang telah ditetapkan, diperoleh 24 perusahaan manufaktur yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini.

4.2. Statistik Deskriptif

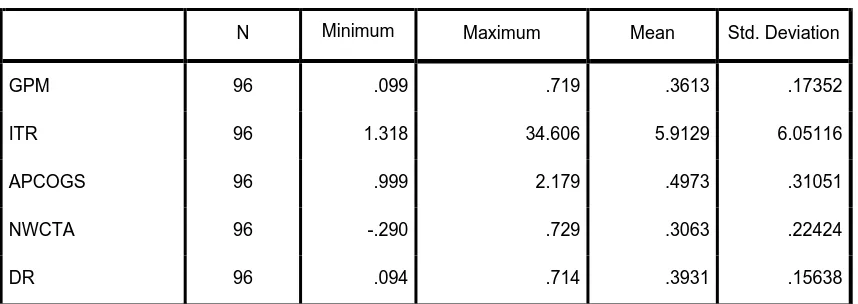

[image:37.595.116.545.599.751.2]Berdasarkan hasil analisis deskriptif statistik, maka didalam tabel 4.1 berikut akan ditampilkan karakteristik sampel yang digunakan didalam penelitian ini meliputi: jumlah sampel (n), rata-rata sampel (mean), nilai maksimum, nilai minimum serta standar deviasi untuk masing-masing variabel.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

GPM 96 .099 .719 .3613 .17352

ITR 96 1.318 34.606 5.9129 6.05116

APCOGS 96 .999 2.179 .4973 .31051

NWCTA 96 -.290 .729 .3063 .22424

DR 96 .094 .714 .3931 .15638

48 Tabel 4.1 memberikan penjelasan statistik deskriptif variabel-variabel penelitian setelah data ditransformasikan ke dalam logaritma natural. Berikut adalah perincian data deskriptif yang telah diolah :

1. Perusahaan sektor industri barang konsumsi Variabel GPM (Y) memiliki nilai minimum sebesar 0.099 adalah PT Cahaya Kalbar Tbk pada tahun 2013 yang menunjukkan margin laba kotor perusahaan yang cuman 9%, sedangkan perusahaan yang memiliki rasio gross profit margin tertinggi (maksimum) sebesar 0.719 dimiliki oleh perusahaan PT Delta Djakarta Tbk, hal tersebut berarti perusahaan memiliki laba kotor yang besar sebesar 71%. Standar deviasi gross profit margin sebesar 0.17352 lebih kecil dibandingkan dengan rata-rata (mean) gross profit margin sebesar 0.3613. Dengan rendahnya simpangan data, menunjukkan rendahnya fluktuasi data variabel gross profit margin. Jumlah observasi 96 yang berarti jumlah sampel perusahaan sebesar 24 dikali dengan periode penelitian selama 4 tahun.

2. Variabel ITR (X1) terendah (minimum) selama periode penelitian ini adalah 1.318 yaitu pada perusahaan PT Gudang Garam Tbk pada tahun 2011 yang menunjukkan selama setahun perusahaan cuman sekali seluruh persediaan berubah menjadi piutang, sedangkan nilai maksimum sebesar 34.606 pada perusahaan PT Nippon Indosari Corporindo Tbk menunjukkan 34 kali persediaan berubah menjadi piutang. Standar deviasi inventory turnover ratio adalah sebesar 6.05116 lebih besar dibandingkan nilai rata-rata (mean)

49 menunjukkan tingginya fluktuasi data variabel inventory turnover ratio. Jumlah obesrevasi dalam penelitian ini adalah 96 perusahaan.

3. Variabel APCOGS (X2) terendah selama periode penelitian adalah sebesar 0.999 yaitu pada PT Mandom Indonesia Tbk tahun 2011. Sedangkan nilai tertinggi selama periode penelitian adalah PT Tiga Pilar Sejahtera Food Tbk pada tahun 2010 yaitu sebesar 2.179. Standar deviasi account payable to cost of goods sold ratio standar 0.31051 lebih kecil dibandingkan dengan

nilai rata-rata (mean) 0.4973. Dengan kecilnya simpangan data, menunjukkan rendahnya fluktuasi data variabel account payable to cost of goods sold ratio.

4. Variabel NWCTA (X3) terendah (minimum) selama periode penelitian ini adalah sebesar -0.290 yaitu pada perusahaan PT Multi Bintang Indonesia Tbk pada tahun 2012, yang berarti perusahaan tersebut memiliki net working capital yang terendah terhadap aset. Net working capital to Total Asset Ratio tertinggi (maksimum) adalah PT Merek Tbk pada tahun 2011 sebesar 0.729, ini menunjukkan perusahaan tersebut memiliki modal kerja bersih terbayak dibanding sampel perusahaan lainnya yaitu 72% dari total asset perusahaan tersebut. Standar deviasi adalah sebesar 0.22424 lebih kecil dibandingkan dengan rata-rata (mean) sebesar 0.3063. Dengan kecilnya simpangan data, menunjukkan rendahnya fluktuasi data variabel net working capital to total asset.

50 tahun 2012 yaitu sebesar nilai maksimum sebesar 0.714 menunjukkan perusahaan tersbeut memiliki total utang lebih banyak terhadap asset dibandingkan perusahaan yang lain. Standar deviasi debt ratio sebesar 0.15638 lebih kecil dibandingkan dengan mean sebesar 0.3931. Dengan kecilnya simpangan data, menunjukkan rendahnya fluktuasi data variabel debt ratio.

4.3. Uji Asumsi Klasik

Penelitian ini menggunakan model regresi linier berganda. Dalam analisis regresi ini, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2006). Variabel dependen dalam penelitian ini adalah gross profit margin sedangkan variabel independen meliputi inventory turnover ratio,

account payable to cost of goods sold ratio, net working capital to total asset

ratio, dan debt ratio.

4.3.1. Uji Normalitas

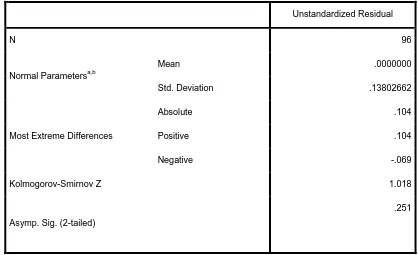

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal. Pengujian terhadap normalitas data dalam penelitian ini menggunakan analisis grafik dan uji statistik Kolmogrov-Smirnov terhadap nilai signifikansi atau probabilitas > 0.05, menunjukkan data terdistribusi dengan normal. Sedangkan bila nilai signifikansi atau probabilitas < 0.05 maka data tidak terdistribusi normal.

51 Tabel 4.2

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 96

Normal Parametersa,b

Mean .0000000

Std. Deviation .13802662

Most Extreme Differences

Absolute .104

Positive .104

Negative -.069

Kolmogorov-Smirnov Z 1.018

Asymp. Sig. (2-tailed)

.251

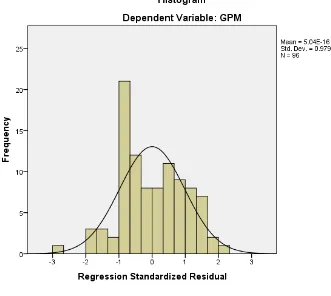

Berdasarkan hasil pengolahan data pada tabel 4.2 terlihat nilai Kolmogorov-Smirnov Z adalah 1,018 dan nilai signifikansi sebesar 0,251 dimana kedua nilai tersebut berada diatas 0.05 maka H0 diterima (data berdistribusi normal).

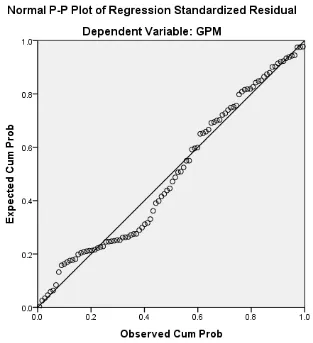

Berikut dilampirkan grafik histogram dan grafik P-Plot data yang telah berdistribusi normal.

a. Test distribution is Normal. b. Calculated from data.

52 Sumber: Hasil pengolahan SPSS 20, 2015

Gambar 4.1 Grafik Histogram

53 Sumber: Hasil pengolahan SPSS 20, 2015

Gambar 4.2 Grafik Normal P-P Plot

Berdasarkan grafik normal p – p plot, terlihat bahwa data menyebar di sekitar garis diagonal dan mengikuti garis diagonal, hal ini berarti model regresi telah memenuhi asumsi normalitas.

4.3.2. Uji Multikoliniaritas

54 Tolerance dan Variance Inflation Factor (VIF). Nilai yang umum dipakai untuk menunjukkan adanya multikoliniaritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10.

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1

(Constant)

ITR .829 1.206

AP_COGS .752 1.329

NWCTA .342 2.927

DR .348 2.877

Dependent Variable: GPM

Sumber: Hasil pengolahan SPSS 20, 2015

55 4.3.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Dasar pengambilan keputusan apakah terjadi heterokedastisitas adalah jika ada pola tertentu, seperti titik – titik yang ada membentuk pola tertentu (bergelombang, melebar, kemudian menyempit) maka mengindikasikan telah terjadi heterokedastisitas. Sedangkan, jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan bahwa angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Hasil dari uji heteroskedastisitas dapat dilihat pada grafik scatterplot berikut ini:

[image:45.595.147.502.412.626.2]Sumber: Hasil pengolahan SPSS 20, 2015 Gambar 4.3

Hasil Uji Heteroskedastisitas (Scatterplot)

56 atas tidak terbentuk pola tertentu. Dengan demikian dapat disimpulkan tidak terdapat heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk melihat pengaruh variabel independen inventory turnover ratio, account payable to cost of goods sold ratio, net working capital to total asset

ratio, dan debt ratio terhadap gross profit margin pada perusahaan sektor industri

barang konsumsi yang terdaftar di BEI.

4.3.4. Uji Autokorelasi

[image:46.595.105.556.591.673.2]Uji autokorelasi bertujuan untuk mengatahui apakah di dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Autokorelasi timbul karena residual tidak bebas dari observasi ke observasi lainnya. Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin Watson (DW). Dalam model regresi tidak terjadi autokorelasi apabila nilai du < dw < 4 – du.

Tabel 4.4 Hasil Uji Autokorelasi

a. Predictors: (Constant), DR, ITR, AP_COGS, NWCTA

b. Dependent Variable: GPM

Sumber: Hasil pengolahan SPSS 20, 2015

Model Summaryb

Model

Change Statistics

Durbin-Watson R Square Change F Change df1 df2 Sig. F Change

57 Berdasarkan hasil perhitungan Durbin-Watson sebesar 0.638; sedangkan dalam tabel DW untuk “k” = 4 dan N = 96 besarnya DW-tabel: dL (batas luar) =; dU (batas dalam) =; 4-dU =; dan 4-dL =. Hasil perhitungannya disusun dalam tabel berikut ini:

Tabel 4.5

Pengujian Durbin Watson

Nilai dL Nilai dU Nilai DW Nilai 4-dU Nilai 4-dL

1,5821 1,7553 0,638 2,2447 2,4179

Sumber: Data Olahan

[image:47.595.112.556.608.687.2]Pada tabel 4.5 diketahui bahwa nilai DW (0,638) lebih kecil dari 1.5821 . Hasil ini memperlihatkan bahwa 0 < dW < dL yang artinya bahwa H0 ditolak (terjadi autokorelasi) dalam penelitian ini. Hasil uji statistik yang menunjukkan data terjadi autokorelasi, maka perlu dilakukan transformasi data dengan menggunakan logaritma natural. Adapun hasil uji Durbin Watson setelah transformasi data ditunjukkan pada tabel 4.6 berikut:

Tabel 4.6 Hasil Uji Autokorelasi

a. Predictors: (Constant), LN_DR, LN_ITR, LN_ARCOGS, LN_NWCTA

b. Dependent Variable: GPM

Sumber: Hasil pengolahan SPSS 20 , 2015

Model Summaryb

Model

Change Statistics

Durbin-Watson R Square Change F Change df1 df2 Sig. F Change

58 Berdasarkan hasil perhitungan Durbin – Watson sebesar 2,156; sedangkan dalam tabel DW untuk “k”= 4 dan N = 86 besarnya DW-tabel; dL (batas luar) =; dU (batas dalam) =; 4-dU =; dan 4-dL =. Hasil perhitungannya disusun dalam tabel berikut ini:

Tabel 4.7

Pengujian Durbin Watson

Nilai dL Nilai dU Nilai DW Nilai 4-dU Nilai 4-dL

1,5536 1,7478 2,156 2,2522 2,4464

Sumber: Data Olahan

Pada tabel 4.5 diketahui bahwa nilai DW terdapat diantara dU dan 4-dU, yaitu (1,748 < 2,156 < 2,252). Maka dari data tersebut dapat disimpulkan bahwa H0 diterima (tidak terjadi autokorelasi) dalam penelitian ini.

4.4. Analisis Regresi

Berdasarkan hasil yang didapat dari pengujian asumsi klasik, maka dapat disimpulkan bahwa, model regresi yang dipakai dalam penelitian ini telah memenuhi syarat dan layak untuk dilakukan analisis regresi berganda.

4.4.1. Persamaan Regresi

59 Tabel 4.8

Analisis Hasil Regresi

a. Dependent Variable: GPM

Sumber: Hasil pengolahan SPSS 20, 2015

Berdasarkan penjelasan dari pengujian asumsi klasik sebelumnya, model regresi dalam penelitian ini telah diubah menjadi logaritma natural, sehingga beta dan koefisien dari penelitian ini juga dalam bentuk logaritma natural. Berdasarkan tabel diatas, diperoleh persamaan matematis regresi data panel yaitu:

Y = 0,257 + 0,033 X1 + 0,124 X2+ 0,047 X3 – 0,205 X4

Berdasarkan persamaan regresi data panel tersebut dapat diinterprestasikan sebagai berikut:

• Nilai B Constant (α) = 0,257; nilai konstan ini menunjukkan bahwa jika variabel X1 (ITR), X2 (APCOGS), X3 (NWCTA) dan X4 (DR) diabaikan (variabel independen = 0) maka nilai Y (GPM) / gross profit margin adalah sebesar 0,257.

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance

1

(Constant) .257 .072 3.555 .001

LN_ITR .033 .026 .129 1.246 .216 .783

LN_APCOGS .124 .034 .402 3.714 .000 .711

LN_NWCTA .047 .024 .240 1.987 .050 .570

60 • Koefisien X1 yaitu ITR (β1) sebesar 0,033 menunjukkan bahwa setiap kenaikan inventory turnover ratio satu satuan, maka Y (GPM) / gross profit margin akan meningkat sebesar 0.033 atau 3,3 % dengan asumsi

variabel lain dianggap tetap.

• Koefisien X2 APCOGS (β2) sebesar 0,124 menunjukkan bahwa setiap kenaikan account payable to cost of goods sold ratio satu satuan, maka Y (GPM) / gross profit margin akan meningkat sebesar 0,124 atau 12,4 % dengan asumsi variabel lain dianggap tetap.

• Koefisien X3 NWCTA (β3) sebesar 0,033 menunjukkan bahwa setiap kenaikan net working capital to total asset ratio satu satuan, maka Y (GPM) / gross profit margin akan meningkat sebesar 0.047 atau 4,7 % dengan asumsi variabel lain dianggap tetap.

• Koefisien X3 DR (β4) sebesar -0,205 menunjukkan bahwa setiap kenaikan debt ratio satu satuan, maka Y (GPM) / gross profit margin akan menurun

sebesar 0,205 atau 20,5 % dengan asumsi variabel lain dianggap tetap.

4.4.2. Analisis Koefisien Determinasi

Tabel 4.9

Koefisien Determinasi (R2)

a. Predictors: (Constant), LN_DR, LN_ITR, LN_APCOGS, LN_NWCTA b. Dependent Variable: GPM

Sumber: Hasil pengolahan SPSS 20, 2015 Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

61 Koefisien korelasi (R) adalah nilai yang menunjukkan seberapa besar kemampuan variabel-variabel independen menjelaskan variabel dependen. Koefisien determinasi dikatakan kuat jika nilai R berada diatas 0,5 dan mendekati 1. Semakin mendekati nol berarti model tidak baik atau variasi model dalam menjelaskan sangat sedikit, sebaliknya semakin mendekati satu maka model semakin baik.

a. R sebesar 0,570 berarti hubungan antara inventory turnover ratio, account payable to cost of goods sold ratio, net working capital to total asset ratio,

dan debt ratio terhadap gross profit margin sebesar 57,00 %.

b. Adjusted R Square sebesar 0,291. Hal ini berarti menunjukkan bahwa gross profit margin (variabel dependen) mampu dipengaruhi oleh

inventory turnover ratio, account payable to cost of goods sold ratio, net

working capital to total asset ratio, dan debt ratio (variabel independen)

sebesar 29,1 %, serta sisanya 70,9 % dipengaruhi oleh variabel lainnya yang tidak diteliti pada penelitian ini.

c. Standard Error of the Estimate (SEE) adalah 0,14425 yang mana semakin

besar SEE akan membuat model regresi kurang tepat dalam memprediksi variabel dependen.

4.4.3. Uji Signifikansi Simultan (Uji F)

62 H1 : Inventory turnover ratio, account payable to cost of goods sold ratio, net working capital to total asset ratio, dan debt ratio berpengaruh secara

simultan terhadap gross profit margin pada perusahaan yang bergerak di sektor industri barang konsumsi yang terdaftar di BEI.

Uji ini akan dilakukan dengan membandingkan signifikansi Fhitung dengan Ftabel dengan ketentuan:

[image:52.595.107.513.265.652.2]• Jika Fhitung < Ftabel pada α 0.05, maka H1 ditolak • Jika Fhitung > Ftabel pada α 0.05, maka H1 diterima.

Tabel 4.10 Hasil Uji F

a. Dependent Variable: GPM

Berdasarkan tabel 4.10 maka diperoleh hasil sebagai berikut:

• Nilai F hitung sebesar 9,732 dan nilai F tabel 2,48 (9,732 > 2,48), maka Fhitung > Ftabel sehingga H1 diterima.

• Nilai signifikansi sebesar 0,000 < 0,05 yang menunjukkan bahwa H1 diterima.

Dengan demikian dapat disimpulkan bahwa semua variabel independen inventory turnover ratio, account payable to cost of goods sold ratio, net working

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression .810 4 .203 9.732 .000b

Residual 1.686 81 .021

Total 2.496 85

63 capital to total asset ratio, dan debt ratio secara simultan berpengaruh terhadap

gross profit margin.

4.4.4. Uji Signifikansi Parsial (Uji t)

Uji t dilakukan untuk memgetahui pengaruh antara variabel-variabel bebas terhadap variabel terikat secara parsial (individu). Dengan melakukan uji t, akan terlihat ada tidaknya pengaruh variabel inventory turnover ratio, account payable to cost of goods sold ratio, net working capital to total asset ratio, dan debt ratio

terhadap gross profit margin secara parsial.

Uji t dilakukan dengan membandingkan signifikansi thitung dengan ttabel dengan ketentuan sebagai berikut:

[image:53.595.112.519.471.748.2]- jika thitung < ttabelpada α 0.05, maka Hi ditolak - jika thitung > ttabel pada α 0.05, maka Hi diterima.

Tabel 4.11 Hasil Uji t

a. Dependent Variable: GPM

Sumber: Hasil pengolahan SPSS 20, 2015 Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .257 .072 3.555 .001

LN_ITR .033 .026 .129 1.246 .216

LN_APCOGS .124 .034 .402 3.714 .000

LN_NWCTA .047 .024 .240 1.987 .050

64 Dari uji t yang telah dilakukan, diperoleh nilai t tabel sebesar 1,98793. Hasil uji yang disajikan dalam tabel 4.11 menunjukkan pengaruh masing-masing variabel independen terhadap variabel dependen.

a. Inventory Turnover Ratio (ITR) mempunyai signifikansi sebesar 0.216 yang berarti nilai ini lebih besar daripada 0.05 (0,216 > 0,05), sedangkan nilai t hitung diperoleh sebesar 1,246. Nilai t hitung ini lebih kecil dari nilai t tabel sebesar 1,98793 (1,246 < 1,988). Berdasarkan nilai tersebut dapat disimpulkan bahwa inventory turnover ratio tidak berpengaruh signifikan terhadap gross profit margin.

b. Account Payable to Cost of Goods Sold Ratio (APCOGS) mempunyai signifikansi sebesar 0.000 yang berarti nilai ini lebih kecil daripada 0.05 (0,000 < 0,05), sedangkan nilai t hitung diperoleh sebesar 3,714. Nilai t hitung ini lebih besar dari nilai t tabel sebesar 1,98793 (3,714 > 1,988). Berdasarkan nilai tersebut dapat disimpulkan bahwa account payable to cost of goods sold ratio berpengaruh signifikan terhadap gross profit

margin.

65 d. Debt Ratio (DR) mempunyai signifikansi sebesar 0.000 yang berarti nilai ini lebih kecil daripada 0.05 (0,000 < 0,05), sedangkan nilai t hitung diperoleh sebesar -4,472. Nilai t hitung ini lebih besar dari nilai t tabel sebesar 1,98793 (4,472 > 1,988). Berdasarkan nilai tersebut dapat disimpulkan bahwa debt ratio berpengaruh signifikan terhadap gross profit margin.

4.5. Interpretasi Hasil Penelitian

Berdasarkan hasil dari penelitian yang telah diuraikan di atas, maka untuk memperoleh gambaran yang lebih komprehensif, hasil penelitian ini akan diuraikan lebih lanjut sesuai dengan aspek-aspek finansial yang mendasarinya. 4.5.1. Inventory Turnover Ratio

Berdasarkan hasil uji t yang telah dilakukan sebelumnya pada tabel 4.11 menunjukkan bahwa inventory turnover ratio secara parsial tidak berpengaruh terhadap gross profit margin pada perusahaan sektor industri barang konsumsi. Hal ini berdasarkan nilai t hitung yang diperoleh sebesar 1,246 dan untuk nilai t tabel menunjukkan nilai sebesar 1,98793 (1,246 < 1,98793), demikian juga dengan tingkat signifikansi sebesar 0.216 yang berarti nilai ini lebih besar daripada 0.05 (0,216 > 0,05). Berdasarkan uji t yang dilakukan menunjukkan bahwa variabel inventory turnover ratio tidak berpengaruh secara parsial terhadap gross profit margin.

66 Tidak adanya pengaruh variabel inventory turnover ratio terhadap gross profit margin dikarenakan inventory turnover ratio hanya menunjukkan seberapa

cepat perputaran yang terjadi pada persediaan perusahaan, tanpa sepenuhnya dapat dipastikan apakah setiap perputaran persediaan dapat diartikan sebagai penjualan atau tidak, sedangkan naik turunnya gross profit margin juga dipengaruhi oleh faktor lainnya, seperti harga dan kuantitas penjualan.

Namun hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Bashar dan Islam (2014) dan Enekwe, Okwo dan Ordu (2013) yang menyatakan bahwa inventory turnover ratio tidak berpengaruh terhadap gross profit margin.

4.5.2. Account Payable to Cost of Goods Sold Ratio

Account payable to cost of goods sold ratio secara parsial berpengaruh

signifikan terhadap gross profit margin. Hal ini mengindikasikan bahwa perubahan yang ditunjukkan oleh account payable to cost of goods sold ratio akan diikuti oleh peningkatan gross profit margin. Keadaan ini dapat dilihat dari hasil regresi yang menunjukkan bahwa nilai t hitung account payable to cost of goods sold ratio sebesar 3.714 yang lebih besar dari t tabelnya yaitu sebesar 1,988

(3,174 > 1,988) dan berada pada nilai signifikansi sebesar 0.000 lebih kecil dari 0,05 (0,000 < 0,05) yang berarti variabel account payable to cost of goods sold ratio berpengaruh secara parsial terhadap gross profit margin.

67 ini digunakan untuk menunjukkan efek pinjaman terhadap profitabilitas perusahaan”.

Adanya pengaruh yang signifikan variabel account payable to cost of goods sold ratio terhadap gross profit margin dapat dikarenakan account payable

to cost of goods sold ratio yang rendah menunjukkan beban pokok penjualan yang

tinggi sehingga membuat laba perusahaan rendah. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Leahy (2012) dan Enekwe, Okwo dan Ordu (2013).

Berdasarkan persamaan regresi bahwa setiap kenaikan APCOGS satu satuan, maka GPM akan meningkat sebesar 0,124 atau 12,4 % dengan asumsi variabel lain dianggap tetap. Pengaruh yang dihasilkan dari penelitian ini berbeda dengan penelitian terdahulu. Berdasarkan penelitian yang dilakukan oleh Bashar dan Islam (2014) dimana hasil penelitian menunjukkan bahwa terdapat koefisien bertanda negatif antara APCOGS dengan gross profit margin. Hal ini mungkin disebabkan oleh perbedaan perusahaan yang digunakan, dimana penelitian Bashar dan Islam (2014) menggunakan perusahaan industri farmasi di Bangladesh sedangkan penelitian ini menggunakan perusahaan sektor industri barang konsumsi yang terdaftar di BEI.

4.5.3. Net Working Capital to Total Asset Ratio

68 capital to total asset ratio tidak berpengaruh signifikan terhadap gross profit margin.

Hasil ini mendukung penelitian Hapsari (2007) dan Meriewaty dan Setyani (2005) yang menemukan bahwa net working capital to total asset ratio tidak berpengaruh signifikan terhadap laba perusahaan.

Berdasarkan penelitian yang didapat, peneliti menyimpulkan bahwa net working capital to total asset ratio tidak berpengaruh signifikan terhadap gross profit margin disebabkan bahwa net working capital to total asset ratio hanya menunjukkan seberapa besar modal kerja yang dimiliki perusahaan terhadap total aktiva yang dimiliki perusahaan. Hasil rasio tersebut tidak benar-benar menunjukkan secara langsung berpengaruh terhadap laba perusahaan. Karena, bisa saja perusahaan memiliki modal kerja yang rendah tetapi menghasilkan laba yang besar.

4.5.4. Debt Ratio

Hasil analisis regresi menunjukkan bahwa debt ratio bepengaruh terhadap gross profit margin. Berdasarkan hasil penelitian yang diperoleh menunjukkan

bahwa nilai t hitung untuk variabel debt ratio sebesar 4,472 dan untuk nilai t tabel menunjukkan nilai sebesar 1,98793 (4,472 > 1,98793) serta signifikansi sebesar 0.000 yang berarti nilai ini lebih kecil daripada 0.05 (0,000 < 0,05). Serta debt ratio memiliki koefisien negatif sebesar -0,205.

70 BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan pada Bab IV, maka kesimpulan hasil penelitian ini sebagai berikut:

1. Secara simultan, empat rasio keuangan yaitu inventory turnover ratio, account payable to cost of goods sold ratio, net working capital to total

asset ratio, dan debt ratio berpengaruh signifikan terhadap gross profit margin pada perusahaan sektor indutsri barang konsumsi yang terdaftar di

BEI. Hasil dari penelitian ini memiliki sejumlah perbedaan dengan hasil penelitian terdahulu yang memiliki objek penelitian yang berbeda-beda. Hal ini dikarenakan perbedaan karakteristik usaha dan sektor perusahaan yang dijadikan sampel penelitian juga kriteria dari sampel.

2. Secara parsial, account payable to cost of goods sold ratio dan debt ratio berpengaruh signifikan terhadap gross profit margin. Sedangkan inventory turnover ratio dan net working capital to total asset ratio tidak berpengaruh

signifikan terhadap gross profit margin pada perusahaan industri barang konsumsi yang terdaftar di BEI.

3. Rasio keuangan inventory turnover ratio, account payable to cost of goods sold ratio, net working capital to total asset ratio, dan debt ratio

71 5.2. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan-keterbatasan yang antara lain disebabkan oleh:

1. Penelitian ini hanya dilakukan pada perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia sebanyak 38 perusahaan dan jumlah sampel sebanyak 24 perusahaan yang dijadikan sebagai sampel penelitian.

2. Periode penelitian yang diamati terbatas karena hanya mencakup periode 2010 – 2013.

3. Penulis melakukan penelitian terhadap gross profit margin hanya dengan menggunakan rasio keuangan dengan mengabaikan faktor-faktor lain yang dapat mempengaruhi gross profit margin seperti kebijakan manajemen ataupun kondisi perekonomian dan pasar. Adapun rasio keuangan yang menjadi fokus penelitian terbatas pada keuangan inventory turnover ratio, account payable to cost of goods sold ratio, net working capital to total

asset ratio, dan debt ratio.

5.3. Saran

Berdasarkan kesimpulan dan keterbatasan yang telah dibahas dalam penelitian ini, maka penulis memberikan saran sebagai berikut:

72 gross profit margin karena hal ini sangat penting bagi perusahaan untuk

mengetahui kondisi perusahaan yang nantinya hak tersebut dapat mempengaruhi pihak-pihak luar seperti investor yang ingin berinvestasi dan juga pihak bank dalam mengajukan permohonan kredit serta membantu pihak manajemen untuk mengambil keputusan dan bahan pertimbangan dalam memproyeksikan kemampuan perusahaan dalam menghasilkan laba. 2. Para investor disarankan untuk melakukan analisis terhadap rasio keuangan

terutama rasio-rasio keuangan yang berkaitan dengan gross profit margin agar para investor mengetahui seluruhnya keadaaan dan kondisi perusahaan yang akan diinvestasi karena laba yang diperoleh perussahaan akan menentukan besarnya pengembalian atas investasi yang didapatkan.

3. Untuk peneliti selanjutnya disarankan untuk memilih perusahaan dengan populasi dan sampel yang memiliki karakteristik yang lebih beragam dari berbagai sektor agar terciptanya distribusi data yang lebih baik. Serta memasukkan variabel lain selain inventory turnover ratio, account payable to cost of goods sold ratio, net working capital to total asset ratio, dan debt

ratio sehingga diperoleh model regresi yang benar-benar dapat menjelaskan

9 BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Pengertian Laporan Keuangan

PSAK No.1 tahun 2012 menjelaskan bahwa :

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi.

Kemudian terdapat juga pengertian laporan keuangan menurut Kasmir (2008 : 07) “Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu”. Berdasarkan pengertian PSAK No.1 tahun 2012 dan juga Kasmir bahwa laporan keuangan digunakan untuk memberikan informasi tentang kondisi keuangan perusahaan dan berguna dalam pengambilan keputusan bagi pengguna laporan keuangan pada suatu periode tertentu.

Komponen dalam laporan keuangan lengkap terdiri dari (PSAK No.1 tahun 2012):

10 e. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi

penting dan informasi penjelasan lain, dan

f. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.1.2. Tujuan Laporan Keuangan

Menurut PSAK No.1 (2012) bahwa:

Tujuan laporan keuangan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya.

2.1.3. Analisis Rasio Keuangan

Fahmi (2006) menyatakan rasio keuangan atau financial ratio sangat penting gunanya untuk melakukan analisis terhadap kondisi keuangan perusahaan . Menurut Raval (2006) dalam penelitian yang dilakukan Bashar dan Islam (2014) “A financial ratio can give a financial analyst and excellent picture of a company’s situation and the trends that are developing.” Analisis rasio adalah

11 mempunyai hubungan yang relevan dan signifikan.” Oleh karena itu, rasio keuangan merupakan hal yang penting bagi perusahaan untuk mengukur kinerja perusahaan.

Rasio keuangan menggunakan informasi yang bersumber dari laporan keuangan perusahaan dan membantu dalam menginterpretasikan angka-angka yang terdapat laporan keuangan ke dalam kalimat yang dapat dimengerti mengenai kondisi yang terjadi dalam perusahaan (dalam Wijaya, 2014). Dengan mengipentrasikan angka-angka yang terdapat di dalam laporan keuangan dan membandingkan antara satu rasio dengan rasio lainnya sehingga mendapatkan informasi yang diiginkan dan dapat memberikan pendapat ataupun penilaian. Analisis dengan menggunakan rasio laporan keuangan dapat membantu pemakai laporan keuangan dalam mengambil keputusan yang tepat dan cepat.

Menurut Harahap (2011 : 298) analisis rasio ini memiliki keunggulan dibanding teknik analisis lainnya. Keunggulan tersebut adalah:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dan informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model preediksi (Z-score).

12 f. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau

melihat perkembangan perusahaan secara periodeik atau “time series”. g. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa

yang akan datang.

2.1.3.1. Jenis – Jenis Rasio Keuangan

Terdapat banyak rasio yang dapat dihitung dengan laporan keuangan. Enekwe, Okwo, dan Ordu (2013 : 107) menyatakan: “The successful selection and use of appropriate financial ratio is one of the key elements of the firm’s financial

strategy.” Secara umum rasio keuangan dapat dikelompokkan menjadi 4 kelompok:

1. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu. Kasmir (2008 : 110) menyatakan bahwa “Rasio likuiditas digunakan untuk mengukur seberapa likuidnya suatu perusahaan.” Dengan rasio likuiditas pengguna laporan keuangan dapat melihat apakah perusahaan tersebut likuid atau illikuid, jika likuid berarti perusahaan mampu untuk memenuhi kewajibannya. Sedangkan illikuid berarti perusahaan tidak mampu membayar kewajibannya.

13 Rasio NWCTA menunjukkan jumlah likuiditas jangka pendek yang dimiliki perusahaan pada periode tertentu. Dalam praktiknya menurut Kasmir (2008:251) modal kerja perusahaan dapat dibagi menjadi 2 jenis, yaitu: modal kerja kotor (gross working capital) dan modal kerja bersih (net working capital). Penelitian ini menggunakan modal kerja bersih. Net working capital merupakan seluruh komponen dalam aktiva lancar dikurangi dengan seluruh total kewajiban lancar. Utang lancar meliputi utang dagang, utang wesel, utang bank jangka pendek, utang gaji, dan utang pajak, dan utang lancar lainnya.

Setiap perusahaan berusaha untuk memenuhi kebutuhan modal kerjanya guna meningkatkan likuiditasnya. Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat pada waktunya dan akan menghadapi masalah likuiditas.

Terdapat hubungan yang erat antara penjualan dan modal kerja. Kenaikan pada volume penjualan maka investasi dalam persediaan dan piutang juga akan meningkat, ini berarti akan meningkatkan modal kerja.

Net Working Capital dipergunakan untuk menggambarkan kelebihan

aktiva lancar diatas hutang lancar. Rasio NWCTA yang rendah menunjukkan tingkat likuiditas yang rendah juga. Perusahaan yang sehat memiliki tingkat likuiditas yang tinggi.

2. Rasio Solvabilitas (Leverage Ratio)

14 sumber tersebut atau kombinasi dari keduanya. Pada dasarnya kedua-duanya memiliki kelebihan dan kekurangannya masing-masing. Perusahaan harus bisa menyeimbangkan dari kedua sumber dana tersebut agar dapat memaksimalkan kekurangan dan kelebihan masing-masing sumber dana. Menurut Harahap (2011 : 303) rasio ini dapat dibagi menjadi; Rasio Utang atas Modal (Debt to Equity Ratio), Rasio Pelunasan Utang (Debt Service Ratio), dan Rasio Utang atas Aktiva

(Debt Ratio).

Rasio solvabilitas yang digunakan dalam penelitian ini adalah Debt Ratio. Debt ratio dapat dirumuskan sebagai berikut:

15 3. Rasio Aktivitas (Activity Ratio)

Rasio Aktivitas menunjukkan seberapa efesiensinya perusahaan dalam memanfaatkan sumber daya nya. Rasio ini juga dapat digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Dalam mengukur tingkat efesiensi perusahaan dalam memanfaatkan sumber daya nya harus disesuaikan dengan ukuran dan jenis perusahaan tersebut. Manajemen harus mengambil atau membuat keputusan dan kebijakan agar perusahaan dalam memaksimalkan tingkat penggunaan sumber daya yang ada.

Rasio aktivitas dapat diklasisifikasikan menjadi total perputaran operasi aset bersih, perputaran piutang (receivable turnover), jumlah hari penjualan dalam persediaan (days’ sales in receivable), perputaran persediaan (inventory turnover), jumlah hari penjualan dalam persediaan (days’ sales in inventory), perputaran modal kerja bersih (net working capital turnover), perputaran aset jangka panjang (fixed asset turnover), dan Average Account Payable / Cost of Goods Sold Ratio (Creditors’ Velocity).

Rasio aktivitas yang menjadi fokus dalam penelitian ini adalah perputaran persediaan (inventory turnover) dan average account payable / cost of goods sold ratio (creditors velocity):

a. Perputaran Persediaan (Inventory Turnover)

16 • Yang tersedia untuk dijual dalam kegiatan usaha biasa

• Dalam proses produksi untuk penjualan tersebut; atau

• Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.

Perusahaan harus bisa dalam mengatur persediaan (inventory control), karena persediaan tidak selalu ada setiap saat. Tidak adanya persediaan perusahaan akan dihadapkan dengan resiko bahwa perusahaan tidak dapat memenuhi kebutuhan konsumen dan dapat terhentinya proses produksi dan larinya pelanggan. Sedangkan jika persediaan yang berlebihan akan menyebabkan pengeluaran perusahaan bertambah untuk biaya penyimpan persediaan tersebut, menyebabkan tinggi nya uang yang menganggur dan meningkatnya biaya tenaga kerja. Baik persediaan barang jadi (finished goods), persediaan barang dalam proses (work in process), maupun