ANALISIS KINERJA KEUANGAN PT. GUDANG GARAM Tbk

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

Rio Iriawan Putra 08610020

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji syukur penulis panjatkan kehadirat Allah SWT. yang telah melimpahkan rahmat serta hidayat-Nya sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya.

Skripsi yang berjudul “ANALISIS KINERJA KEUANGAN PT GUDANG GARAM Tbk” disusun untuk memenuhi serta melengkapi syarat memperoleh gelar Kesarjanaan di bidang Ekonomi, program studi Manajemen pada Universitas Muhammadiyah Malang.

Dalam penyusunan skripsi ini penulis berusaha member sebaik mungkin namun demikian, penulis menyadari akan kemampuan dan keterbatasan pengetahuan serta pengalaman penulis. Sehingga masih banyak kekurangan dalam penyusunan skripsi ini, maka dari itu dengan segala kerendahan hati penulis mengharapkan kritik saran yang bersifat membangun guna kesempurnaan skripsi ini. Skripsi ini tidak akan terselesaikan tanpa adanya bantuan serta dukungan dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada yang terhormat:

1. Dr. H. Nazaruddin Malik, M.Si, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Malang.

3. Dr. Widayat, M.M, selaku Dosen Pembimbing Pertama yang telah sudi meluangkan waktunya untuk mengoreksi serta memberikan petunjuk yang sangat bermanfaat guna penyusunan skripsi ini.

4. Dra. Dewi Nurjannah, M.M, selaku Dosen Pembimbing Kedua yang penuh kesabaran telah memberikan bimbingan serta petunjuk hingga selesainya penulisan skripsi ini.

5. Bapak dan Ibu dosen jurusan Manajemen yang telah memberikan bekal ilmu pengetahuan selama perkuliahan.

6. Sri Wahyu Rofiah selaku ibu yang telah memberikan doa, memberikan support secara mental dan spiritual, terima kasih banyak atas dukungannya selama penulis mengerjakan skripsi.

7. Librata Wahyu Utomo, SE. selaku kakak yang telah banyak membantu dalam memberikan masukan dan arahan, penulis ucapkan terima kasih yang sebesar-besarnya hanya itu yang dapat penulis lakukan saat ini.

Akhirnya segala amal baik yang telah mereka berikan kepada penulis semoga mendapat balasan dari Alla SWT. dan penulis berharap semoga skripsi ini bermanfaat bagi pengembangan ilmu pengetahuan.

Wassalamualaikum Wr. Wb.

Malang, juli 2013

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

SURAT PERNYATAAN ... iii

KARTU KENDALI KONSULTASI ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I. PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 6

C. Batasan Penelitian ... 6

D. Tujuan Penelitian ... 7

E. Kegunaan Penelitian ... 7

BAB II. TINJAUAN PUSTAKA A. Hasil Penelitian Terdahulu ... 8

B. Tinjauan Teori ... 8

C. Kerangka Pikir Penelitian ... 19

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 21

B. Definisi Operasional Variabel ... 21

C. Jenis Data Dan Sumber Data... 24

D. Teknik Pengumpulan Data ... 24

E. Teknik Analisis Data ... 24

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 27

B. Analisis Data ... 32

C. Pembahasan Hasil Analisis Data ... 59

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 61

B. Saran ... 62

DAFTAR PUSTAKA ... 63

DAFTAR GAMBAR

Halaman

Gambar 1.1 Pola Rasio Radar ... 18

Gambar 1.2 Kerangka Pikir Penelitian ... 19

Gambar 4.1 Kinerja keuangan PT.Gudang Garam Tbk Tahun 2008 ... 52

Gambar 4.2 Kinerja keuangan PT.Gudang Garam Tbk Tahun 2009 ... 53

Gambar 4.3 Kinerja keuangan PT.Gudang Garam Tbk Tahun 2010 ... 54

Gambar 4.4 Kinerja keuangan PT.Gudang Garam Tbk Tahun 2011 ... 55

Gambar 4.5 Kinerja keuangan PT.Gudang Garam Tbk Tahun 2012 ... 56

DAFTAR TABEL

Halaman

Tabel 2.1 Rasio Radar ... 23

Tabel 4.1 Hasil Perhitungan Tingkat Pengembalian Investas ... 32

Tabel 4.2 Hasil Perhitungan Rasio Margin Kotor ... 33

Tabel 4.3 Hasil Perhitungan Rasio Margin Bersih ... 34

Tabel 4.4 Hasil Perhitungan Rasio Margin Usaha... 35

Tabel 4.5 Hasil Perhitungan Tingkat Pengembalian Modal Sendiri ... 36

Tabel 4.6 Hasil Perhitungan Rasio Efisiensi Biaya Penjualan ... 37

Tabel 4.7 Hasil Perhitungan Rasio Penjualan Bersih Per Tenaga Kerja ... 37

Tabel 4.8 Hasil Perhitungan Rasio Nilai Tambah Bersih Per Tenaga Kerja ... 38

Tabel 4.9 Hasil Perhitungan Rasio Peralatan Per Tenaga Kerja ... 39

Tabel 4.10 Hasil Perhitungan Rasio Nilai Tambah Bersih Per Biaya Tenaga Kerja ... 39

Tabel 4.11 Hasil Perhitungan Tingkat Kenaikan Gaji Tenaga Kerja ... 40

Tabel 4.12 Hasil Perhitungan Perputaran Total Aktiva ... 41

Tabel 4.13 Hasil Perhitungan Perputaran Modal Kerja ... 42

Tabel 4.14 Hasil Perhitungan Perputaran Piutang ... 42

Tabel 4.15 Hasil Perhitungan Perputaran Persediaan ... 43

Tabel 4.16 Hasil Perhitungan Perputaran Aktiva Tetap ... 44

Tabel 4.17 Hasil Perhitungan Rasio Penyangga... 44

Tabel 4.19 Hasil Perhitungan Rasio Cepat ... 46

Tabel 4.20 Hasil Perhitungan Rasio Lancar ... 46

Tabel 4.21 Hasil Perhitungan Rasio Beban Bunga ... 47

Tabel 4.22 Hasil Perhitungan Pertumbuhan Penjualan Bersih ... 47

Tabel 4.23 Hasil Perhitungan Rasio Pertumbuhan NTB Terhadap Kekuatan Tenaga Kerja ... 48

Tabel 4.24 Hasil Perhitungan Peningkatan Kekuatan TK ... 49

Tabel 4.25 Hasil Perhitungan Tingkat Kenaikan Modal Sendiri ... 49

Tabel 4.26 Hasil Perhitungan Tingkat Kenaikan Laba Bersih ... 50

Tabel 4.27 Hasil Perhitungan Nilai Rata-Rata Dan Standar Deviasi Tahun 2008-2012 ... 51

DAFTAR LAMPIRAN

Lampiran 1 : Data Laporan Keuangan Neraca Dan Laba Rugi Tahun 2008-2012 Lampiran 2 : Data Hasil Perhitungan Analisis Radar Tahun 2008-2012

Lampiran 3 : Data Hasil Perhitungan Rata-Rata Hitung Dan Standar Deviasi Tahun 2008-2012

DAFTAR PUSTAKA

Akhmad sutoni. Analisis Pengukuran Kinerja Perusahaan Dengan Menggunakan Analisis Rasio Radar Dan Konsep Economic Value Added (EVA).

Dyah Ayu Kartikasari. 2006. Analisis Penilaian Kinerja Keuangan Perusahaan Pada PT. Gudang Garam Tbk. Kediri. Skripsi UMM.

Indriantoro, Nur. 2002. Metodologi Penelitian Bisnis. Edisi pertama, Penerbit BPFE: Yogyakarta

Kaplan, Robert. S dan David P. Norton. 2000. Balanced Scorecard Menerapkan Strategi Menjadi Aksi, Penerbit Erlangga, Jakarta.

Majalah usahawan, September 2006. Setyawan, R. Bertuah, E dan Kurniasih, Y. Kinerja Keuangan dengan Menggunakan Metode RADAR pada Pusat Konservasi Tumbuhan Bogor. 45-54. No. 09 Th XXXV.

_______________, Mei 1993. Hermanto, B. Memperkenalkan Analisis Rasio Dengan Metode RADAR. 39-45. No. 05 Th XXII.

Soichiro, Nagashima. 1990. 100 Management Charts. Cetakan kedua. Tokyo

Warsono. 2001. Manajemen Keuangan Perusahaan. Edisi 2, Jilid 1. Universitas Muhammaadiyah Malang. Malang: UMM

Warsono. 2003. Manajemen Keuangan Perusahaan. Edisi Ketiga. Bayumedia Publishing. Malang.

http://jsxonlinetrading.com/panelNewsBody1/143863?page=243 diunduh 29 oktober 2012 dari eTranding Marketing Gallery

1 BAB I PENDAHULUAN

A. Latar belakang masalah

Perusahaan atau bentuk kegiatan usaha apapun mempunyai tujuan yang sama yaitu mencari keuntungan atau laba. Usaha menjaga keberlangsungan perusahaan serta mempertahankan eksistensi perusahaan dengan kuat, perusahaan dapat mempertahankannya baik dalam usaha menghadapi persaingan maupun dengan memperluas usahannya sehingga dapat memperkuat posisi perusahaan dipasar. Dalam mempertahankan eksistensinya perusahaan perlu melakukan pengelolaan sumber daya yang dimiliki oleh perusahaan secara efektif dan efisien.

2

pengukuran terhadap kinerja keuangan perusahaan dengan menggunakan input laporan keuangan, dapat dilakukan dengan berbagai macam metode analisis, dari yang tradisional hingga yang canggih. Metode penilaian kinerja keuangan perusahaan yang umum digunakan saat ini, antara lain: analisis nilai tambahan ekonomis (Economic Value Added/EVA), analisis RADAR, analisis Balance Score Card/ BSC, dan analisis rasio keuangan.

Analisa rasio RADAR merupakan penyempurnaan dari analisa rasio keuangan klasik (Dupont System). Sebutan metode RADAR berasal dari bentuk gambaran visual dari ikhtisar perhitungan rasio-rasionya. Metode RADAR dikembangkan oleh APO (Asia Productivity Organization) yang berpusat di Tokyo. Tujuan analisa rasio RADAR adalah memberikan gambaran yang menyeluruh tentang posisi perusahaan dan kemungkinan perkembangannya. Dengan kata lain analisa rasio RADAR juga memberikan wawasan jangka menengah dan jangka panjang yang mungkin memberikan pembenaran terhadap rendahnya ROI.

3

merugikan kesehatan, terjadinya suatu penurunan, tidak berpengaruh atas aktivitas perusahaan dalam menghasilkan laba yang optimal.

Kinerja emiten rokok untuk pada tahun 2012 untuk semester I-2012, terdapat beberapa perusahaan miliki kinerja yang baik, Salah satunya adalah HM Sampoerna, yang pada kuartal III-2012 mencatat kenaikan penjualan 26,4% menjadi Rp48,46 triliun. Laba bersihnya juga tumbuh 24,72% jadi Rp 7,43 triliun. Sayangnya, saham HM Sampoerna yang beredar di bursa cuma 1,83%. Sehingga, saham emiten berkode HMSP ini kurang menarik untuk dimainkan. Tapi bila ada kesempatan, menurut Mitchel, saham ini masih layak dikoleksi, lalu HMSP ditutup di level Rp55.300. Mitchel memprediksikan, saham ini bisa menguat menjadi Rp57.000 hingga akhir 2012.

Gudang Garam sendiri berbeda dengan Sampoerna, kinerja Gudang Garam di kuartal III-2012 justru melorot. Emiten berkode GGRM ini hanya membukukan laba bersih Rp3,01 triliun atau turun 20,6% dibanding periode yang sama 2011. Namun secara fundamental, masih sangat solid. Melihat untuk jangka menengah panjang (3–12 bulan) saham GGRM sangat layak dikoleksi karena berpotensi naik ke harga Rp59.750. Pada penutupan kemarin, GGRM ditutup di level Rp 46.300. Mitchel memprediksi rasio pembagian deviden emiten ini bisa mencapai 40% dari laba bersih.

4

melantai di bursa, kinerja Bentoel memang paling buruk. Pada kuartal III-2012, emiten berkode RMBA ini mengalami kerugian sebesar Rp152,55 miliar. Padahal, pada kuartal III-2011, perusahaan rokok ini masih mampu membukukan laba Rp317,77 miliar. Penyebab utama kerugian itu adalah beban utang yang sangat besar. Rasio (bunga) utang terhadap ekuitas RMBA tercatat sebesar 1,57 kali. Bandingkan dengan rasio utang terhadap ekuitas HM Sampoerna yang hanya 0,01 kali, bahkan Gudang Garam tercatat tidak memiliki kewajiban membayar bunga utang. http://jsxonlinetrading.com

Produsen rokok, PT Gudang Garam Tbk (GGRM) meraih laba bersih di semester I 2012 sebesar Rp2,12 triliun. Perolehan laba bersih ini menurun sekitar 8,5 persen dibandingkan perolehan laba bersih perseroan di perode sama 2011 yang tercatat sebanyak Rp2,32 triliun. Demikian dikutip dari keterbukaan informasi di Bursa Efek Indonesia (BEI), meski laba bersih mengalami penurunan, namun penjualan perseroan tercatat mengalami kenaikan sekitar 18,6 persen, dari Rp19,845 triliun di semester I 2011 menjadi Rp23,558 triliun di semester I 2012.

5

selain itu pendapatan perseroan juga terhambat kenaikan harga cengkeh yang sempat mencapai 200 persen. Pada 2012, perseroan juga membagikan deviden senilai total Rp1,9 triliun atau Rp1.000 per lembar saham. Angka ini naik dari pembagian deviden 2011 sebesar Rp1,7 triliun atau setara Rp880 per lembar. http://www.investor.co.id

PT Gudang Garam Tbk merupakan produsen rokok kretek terkemuka di Indonesia yang memproduksi berbagai jenis produk berkualitas tinggi, mulai dari sigaret kretek linting (SKL), sigaret kretek tangan (SKT) dan sigaret kretek mesin (SKM) yang sudah tersebar luas di Nusantara maupun di dunia. PT Gudang Garam Tbk menyerap tenaga kerja yang sebagian besar terlibat dalam produksi dan distribusi. Eksistensi Perusahaan juga mendukung penghidupan petani tembakau dan cengkeh serta para pengecer maupun pedagang asongan yang tersebar di seluruh Indonesia. Diukur dari jumlah aset, hasil penjualan produk, jumlah karyawan, pajak dan cukai, serta kontribusi lainnya, PT Gudang Garam Tbk adalah perusahaan rokok nasional yang memberikan kontribusi secara signifikan bagi Indonesia.

6

menggunakan metode RADAR sebagai alat untuk mengukur kinerja keuangan perusahaan, karena metode RADAR adalah penyempurna dari analisis rasio.

Mengingat pentingnya analisis laporan keuangan terhadap penilaian kinerja manajemen keuangan perusahaan, maka penulis tertarik mengambil judul penelitian : “Analisis Kinerja Keuangan PT. Gudang Garam Tbk”

B. Rumusan Masalah

Berdasarkan latar belakang diatas yang telah diuraikan, maka permasalahan yang dikemukakan adalah: Bagaimana kinerja keuangan PT. Gudang Garam Tbk. ditinjau dari metode radar pada tahun 2008-2012?

C. Batasan Peneliti

7

D. Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis kinerja perusahaan pada PT. Gudang Garam Tbk. ditinjau dari metode radar pada tahun 2008-2012

E. Kegunaan Penelitian 1. Bagi perusahaan.

Sebagai bahan masukan dan rujukan bagi pimpinan dan pihak manajemen untuk memperbaiki kondisi keuangan perusahaan serta menyusun rencana dan kebijakan keuangan di masa yang akan datang.

2. Bagi investor

Untuk para masyarakat (investor) penelitian ini bisa digunakan sebagai bahan masukan untuk pengambilan keputusan investasi terutama jika investor akan berinvestasi di PT. Gudang Garam Tbk, baik investasi jangka pendek maupun jangka panjang. 3. Bagi Peneliti selanjutnya

8 BAB II

TINJAUAN PUSTAKA

A. Hasil Penelitian Terdahulu

Peneliti terdahulu yang digunakan adalah peneliti yang telah dilakukan oleh Dyah Ayu (2006) dengan obyek penelitian PT Gudang Garam Tbk. Kediri. Kesimpulan hasil perhitungan analisis data dapat menunjukkan bahwa kinerja keuangan PT Gudang Garam Tbk dinilai sehat pada tahun 2000 dan 2001, tahun 2002-2003 mempunyai kinerja yang sehat atau stabil, dan pada tahun 2004 kinerja keuangan perusahaan menurun atau tidak sehat.

B. Tinjauan teori

1. Kinerja Perusahaan

Kinerja perusahaan pada dasarnya merupakan kondisi atau cermin yang nyata yang ada disebuah perusahaan. Kinerja yang bagus membuktikan bahwa perusahaan mampu dalam mengelolah dan menjalankan perusahaannya dengan baik.

9

dan kinerja perusahaannya. Tujuan perusahaan secara umum meliputi: kelangsungan hidup, pertumbuhan, dan profitabilitas dalam menghasilkan laba (Warsono, 2001:1-3). Tujuan pengukuran kinerja perusahaan adalah untuk mengetahui kondisi perusahaan yang sebenarnya.

Manfaat dari penilaian kinerja perusahaan adalah untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu periode tertentu yang mencerminkan tingkat hasil pelaksanaan kegiatannya, memberikan petunjuk dalam pembuatan keputusan dan mengevaluasi kinerja manajemen dari divisi dibawahnya, dapat digunakan sebagai dasar penentuan kebijaksanaan penanaman modalnya agar dapat meningkatkan efisiensi dan produktivitas perusahaan.

Empat metode yang digunakan dalam menilai kinerja perusahaan selama ini, antara lain: (Kaplan dan Norton, 200:19) 1. Metode rasio keuangan, merupakan alat yang digunakan untuk

menilai kinerja perusahaan yang menekankan opersional keuangan yaitu likuiditas ratio, leverage ratio, activity ratio, dan profitabilitas ratio.

10

EVA merupakan pengukuran pendapatan sisa (residual income) yang mengurangkan biaya modal terhadap laba operasi.

3. Metode BSC, merupakan alat untuk mengukur kinerja perusahaan dengan menyeimbangkan faktor-faktor keuangan dan non keuangan dari suatu perusahaan. Mempertimbangakan empat aspek atau prospektif yakni prospektif keuangan, pelanggan, proses bisnis internal dan proses belajar dan berkembang.

4. Metode radar, merupakan alat untuk menilai kinerja perusahaan yang merupakan modifikasi atau penyempurna dari metode-metode sebelumnya. Rasio radar mengelompokkan rasionya menjadi lima kelompok besar yaitu rasio profitabilitas, produktifitas, utilitas aktiva, stabilitas dan rasio pertumbuhan. 2. Analisis radar

11

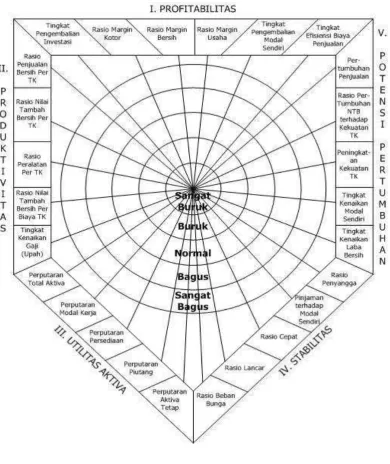

Untuk membuat penilaian dari lima sudut pandang, masing-masing poin meliputi lima atau enam rasio manajemen utama. Setiap rasio dievaluasi dalam lima tingkatan: Sangat baik, baik, normal, buruk, sangat buruk. Ada tiga metode untuk mengevaluasi faktor-faktornya: (Nagashima, 1990:44)

1) Perbandingan periode waktu.

2) Perbandingan dengan industri-industri yang bertipe sama. 3) Perbandingan denga tingkatan atau standar yang sesuai 3. Rasio-rasio Keuangan Dalam Metode Radar

Analisis rasio metode Radar mengelompokkan rasio dalam lima kelompok besar yaitu: (Setyawan, R. Bertuah, 2006:48)

1) Rasio Profitabilitas

Rasio yang mengukur kinerja manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan tingkat penjualan dan investasi. Variabel dalam rasio profitabilitas adalah:

a. Return On Invesment adalah kemampuan perusahaan untuk mendapatkan penerimaan dari modal yang ditanam selama satu tahun.

b. Gross Profit Margin Ratio adalah kemampuan perusahaan dalam mendapatkan laba (laba kotor).

12

d. Net Profit Margin Ratio adalah kemampuan perusahaan dalam mendapatkan usaha bersih dari operasi selama satu tahun.

e. Return On Net Worth adalah kemampuan perusahaan dalam pengembangan modal sendiri.

f.Sales To Sales Administration and Selling Expenses adalah kemampuan perusahaan dalam menghitung penjualan terhadap biaya-biaya penjualan selama satu tahun.

2) Rasio Produktivitas

Rasio produktivitas ini merupakan rasio spesifik analisis Radar yang mencerminkan indikator produktivitas faktor manusia di dalam perusahaan. Variabel dalam rasio produktivitas adalah: a. Equipment to Labor (rasio peralatan per tenaga kerja) adalah

rasio indikator tingkat kecanggihan tegnologi produksi yang dimiliki oleh perusahaan selama satu tahun, semakin besar rasio ini semakin padat modal proses produksi yang dipilih. b. Wages Distribution Ratio (distribusi upah) adalah rasio yang

mencerminkan tingkat pemerataan atau ketimpangan upah dari berbagai tingkat dalam organisasi. Semakin kecil rasio semakin baik perusahaan tersebut. Bentuk pengukurannya berupa Rupiah per karyawan.

13

dasar menunjukkan meningkatnya produktivitas karyawan atau tenaga kerja. Bentuk pengukurannya berupa persentase. d. Sales per Employee adalah rasio penjualan bersih per

karyawan.

e. Net Added Value per Employee adalah rasio nilai tambah bersih per karyawan.

3) Rasio Utilitas Aktiva

Rasio ini merupakan rasio gabungan dari rasio pengelolaan aktiva yang mengukur seberapa efektif perusahaan mengelola aktivanya dengan rasio perputaran persediaan atau yang disebut juga rasio pemanfaatan persediaan. Variabel yang digunakan adalah:

a. Total Asset Turnover (perputaran total aktiva) adalah kemampuan perusahaan dalam memutar semua aktiva yang dimiliki oleh perusahaan dalam satu tahun.

b. Working Capital Turnover (perputaran modal kerja) adalah kemampuan perusahaan dalam memutar modal kerja yang dimiliki oleh perusahaan selama satu tahun.

14

d. Inventory Turn Over (perputaran persediaan) adalah kemampuan perusahaan dalam memutar persediaan yang dimiliki dalam satu tahun.

e. Fixed Assets Turnover (perputaran aktiva tetap) adalah kemampuan perusahaan dalam memutar aktiva tetap yang digunakan dalam menjalankan operasinya selama satu tahun.

4) Rasio Stabilitas

Rasio ini merupakan rasio gabungan dari rasio likuiditas dan solvabilitas pada analisa rasio klasik, karena rasio tersebut pada hakekatnya adalah indikator stabilitas jangka pendek dan jangka panjang dari perusahaan. Variabel yang digunakan adalah sebagai berikut:

a. Net Fixed Tangible Assets to Long Term Dept adalah rasio aktiva berwujud bersih terhadap sumber dana jangka panjang. Semakin besar rasio semakin terjamin pemilik modal sehingga semakin stabil perusahaan.

b. Debt to Equity (pinjaman terhadap modal sendiri) adalah rasio yang membandingkan antara penggunaan modal pinjaman jangka panjang dan modal sendiri.

15

d. Quick Rasio (rasio cepat) adalah kemampuan perusahaan menilai kelancaran perputaran persediaan.

e. Interest Charges Ratio (rasio beban bunga terhadap penjualan) adalah kemampuan laba perusahaan dapat menutup biaya bunga.

5) Rasio Potensi Pertumbuhan

Sebagian analisis rasio telah mencakup rasio pertumbuhan, hanya saja belum memasukkan nilai tambah dan kekuatan bersaing tenaga kerja. Sebaliknya rasio Radar tidak memasukkan rasio pertumbuhan earning dan harga saham perusahaan karena potensi pertumbuhan disini dalam arti pertumbuhan sector riil. Pertumbuhan earning dan harga saham dapat dilihat sebagai akibat dari pertumbuhan usaha riil tersebut. Variabel yang digunakan adalah:

a. Sales Growt adalah pertumbuhan penjualan bersih dari setiap penjualan.

b. Ned Worth Increase Ratio (tingkat kenaikan modal sendiri) adalah kemampuan perusahaan dalam meningkatkan modal sendiri.

16

d. Ned Added Velue to Sales Growth adalah rasio nilai tambah bersih terhadap pertumbuhan penjualan bersih.

e. Labour Strength Increase adalah rasio peningkatan kekuatan tenaga kerja.

4. Tolak Ukur Metode Radar

Analisis rasio radar ini mengelompokkan rasionya menjadi 5

(lima) kelompok besar yaitu: rasio profitabilitas, rasio produktivitas,

rasio utilitas aktiva, rasio stabilitas dan rasio potensi pertumbuhan

perusahaan. Rasio ini dijabarkan menjadi 26 rasio keuangan, yang

nantinya bisa memberi gambaran perusahaan secara menyeluruh

apakah perusahaan dalam kondisi sangat bagus, bagus, normal, buruk

dan sangat buruk. Pada rasio-rasio keuangan metode radar terdapat

rasio keuangan yang tidak terdapat pada rasio keuangan tradisional

bahkan ada juga rasio keuangan tradisional yang kemudian

dimodifikasi oleh rasio metode radar, seperti rasio solvabilitas dan

rasio likuiditas dimodifikasi menjadi rasio stabilitas.

Penentuan posisi atau kategori derajat kinerja keuangan masing-masing rasio berdasarkan ke lima kategori yaitu:

1 Sangat buruk, apabila rasionya 2 kali atau lebih berada di bawah standar deviasi.

2 Buruk, apabila rasio yang dihitung berada di bawah standar deviasi.

17

4 Bagus, berkinerja bagus apabila rasio yang di hitung di atas standar deviasi.

5 Sangat bagus, apabila rasio tersebut menghasilkan 2 kali lebih diatas standar deviasi.

Salah satu aspek yang perlu diperhatikan untuk menilai sehat

atau tidaknya perusahaan dapat dilihat dari kondisi keuangan

perusahaan. Purnomo (1998: 33) mengemukakan ada empat

pertanyaan penting mengenai operasional perusahaan, yaitu: Pertama,

bagaimana likuiditas perusahaan? Lebih jauh pertanyaan ini mencoba

untuk mengamati apakah perusahaan mempunyai sumber dana yang

cukup memadai untuk melunasi tanggung jawab pada saat jatuh

tempo. Kedua, apakah manajemen menghasilkan laba yang memadai

dari asset-aset perusahaan? Rasio ini menerangkan kemampuan

manajemen dalam menghasilkan keuntungan operasional usaha.

Ketiga, bagaimana perusahaan mendanai asset-asetnya? Rasio

keuangan ini menjelaskan proporsi besarnya sumber-sumber

pendanaan jangka pendek atau jangka panjang terhadap pemakaian

asset-aset perusahaan. Keempat, apakah pemegang saham menerima

penghasilan yang memadai dari investasi yang mereka lakukan? Rasio

ini merupakan pengharapan pemodal dan perubahan nilai saham

Lebih jelasnya bagaimana kinerja metode rasio radar

diterapkan dalam bentuk gambar maka dapat dilihat dalam gambar 1.1.

18

rasio yang akan dianalisis, dan masing-masing rasio mempunyai

variabel-variabel penelitian.

Gambar. 1.1 Pola Rasio Radar

19

Gambar tersebut dapat diketahui posisi kinerja keuangan perusahaan yang meliputi profitabilitas, pertumbuhan, stabilitas, utilitas, dan produktifitas. Dari gambar tersebut juga dapat diketahui katagori sangat bagus, bagus, normal, buruk, dan sangat buruk itu terlihat pada garis lingkaran yang menjadi batasan skala rasio atas pencapaian kinerja keuangan perusahaan.

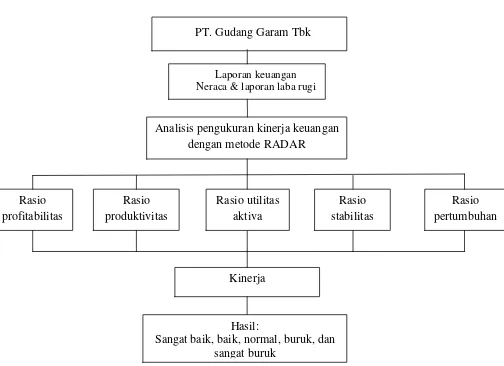

[image:30.595.54.558.308.674.2]C. Kerangka Pikir

Gambar 1.2 : Kerangka Pikir penelitian PT. Gudang Garam Tbk

Laporan keuangan Neraca & laporan laba rugi

Kinerja

Hasil:

Sangat baik, baik, normal, buruk, dan sangat buruk

Analisis pengukuran kinerja keuangan dengan metode RADAR

Rasio profitabilitas

Rasio produktivitas

Rasio utilitas aktiva

Rasio stabilitas

20

Kerangka pikir diatas menunjukkan alur penelitian yang akan dilakukan, dimana dalam penelitian ini akan dilakukan analisis kinerja keuangan dengan metode radar pada PT. Gudang Garam Tbk. adapun untuk lebih jelasnya kerangka penelitian dapat dilihat pada gambar 1.2 Keterangan: