Analisis biaya promosi dan pengaruhnya terhadap dana pihak ketiga pada PT Bank Bni Syariah

Teks penuh

Gambar

Dokumen terkait

Skripsi yang berjudul Kebijakan Bank Indonesia Terhadap Investasi Modal Asing di Perbankan Syariah , telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN

Skripsi yang berjudul Preferensi Nasabah Terhadap KPR Syariah (Studi Pada Bank BTN Syariah Cabang Bogor) , telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum

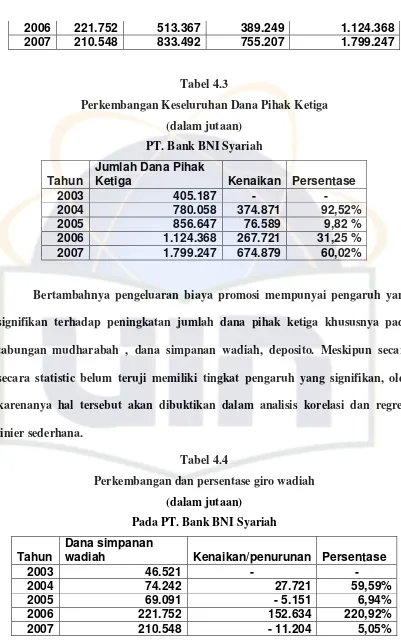

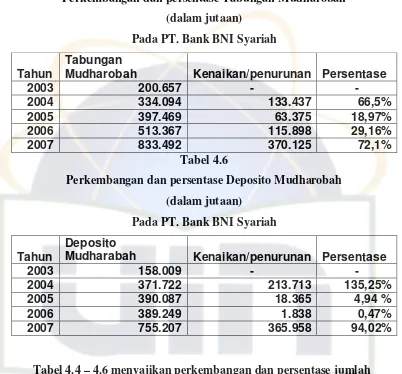

Dari tabel di atas, dapat dilihat bahwa berdasarkan uji Kolmogorov- Smirnov , angka probabilitas untuk variabel dana pihak ketiga kantor layanan syariah adalah 0,586 dengan

tertarik untuk melakukan penelitian berjudul “ Analisis Pengaruh Dana Pihak Ketiga Terhadap Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia ”... 1.2

Adapun skripsi ini berjudul “Analisis Pengaruh Total Aset Bank Syariah, Dana Pihak Ketiga dan Prinsip Bagi Hasil terhadap Pembiayaan Bank-Bank Umum Syariah di Sumatera Utara”

Berdasarkan hasil penelitian pengaruh kecukupan modal, dana pihak ketiga, marginal propensity to save dan risiko pembiayaan terhadap profitabilitas pada bank BNI

21 Tahun 2008 pasal 1 tentang perbankan syariah disebutkan bahwa Simpanan adalah dana yang dipercayakan oleh nasabah kepada Bank Syariah dan/atau UUS berdasarkan

Penelitian ini bertujuan untuk mengetahui (1) Biaya dana pihak ketiga, kredit yang diberikan, dan laba operasional (2) Hubungan antara biaya dana pihak ketiga dengan