1 SKRIPSI

PERAN ENVIRONMENTAL PERFORMANCE TERHADAP

ENVIRONMENTAL DISCLOSURE DAN ECONOMIC PERFORMANCE BAGI

PERUSAHAAN YANG ADA DI BURSA EFEK INDONESIA

OLEH

SEKAR ANGGRAINI 110501076

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2 ABSTRAK

Tujuan penelitian ini adalah untuk menguji peranenvironmentalperformance terhadap environmental disclosure,dan untuk menguji peranenvironmentalperformance terhadapeconomic performance, serta menguji peran environmental performanceterhadapenvironmental disclosuredaneconomic performance secara simultan.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftardi Bursa Efek Indonesia. Teknik pengambilan sampel dalam penelitian inimenggunakan metode purposive sampling, yaitu perusahaan yang bergerak sektor manufaktur yang go public dan terdaftar di Bursa Efek Indonesia dan menerbitkan laporan keuangan tahunan pada tahun 2011-2013, sertatelah mengikuti Program Penilaian Peringkat Kinerja Perusahaan. Jenis data yangdigunakan adalah data sekunder dengan metode pengumpulan data dokumentasi. Alatanalisis yang digunakan adalah regresi linier dengan data panel.

Hasil penelitian menunjukkan bahwa environmental performanceberpengaruh positif signifikan terhadap variabel environmental disclosure yang ditunjukkan oleh nilai sig0,0000<0,05dan environmental performanceberpengaruh negatif tetapi tidak signifikan terhadap variabel economic performance, sedangkan Secarasimultan,environmental performance berpengaruh signifikan terhadap variabel environmental disclosure daneconomic performance yang ditunjukkan oleh nilai sig Fsebesar 0,0000> 0,05.

3 ABSTRACT

The purposeof thisstudywastoexaminethe role ofenvironmentalperformanceagainstenvironmentaldisclosure, andtoexamine the role

ofenvironmentalperformanceto economicperformance,as well asexaminethe role ofenvironmentalperformanceagainstenvironmentaldisclosureandeconomicperforman ce in simultan.

The populationin this studyaremanufacturing companies listedin Indonesia Stock Exchange. The sampling technique inthis study usingpurposive sampling method, that ismoving companymanufacturing sectorwhichwent publicandlisted onthe Indonesia Stock Exchangeandpublishannual financial statementsin the year2011-2013, andhasfollowed theProgramPerformance Rating. Data usedissecondary datawithdata collection methoddocumentation. The analysis toolusedis alinearregressionwithpanel data.

The results showedthat theenvironmentalperformance ofsignificant positive effect onenvironmentalvariablesdisclosureindicatedbysig0.0000<0.05 andenvironmentalperformancebutnosignificantnegative effecton theperformanceof economicvariables, whilein simultan, the environmental performancesignificantly influence theenvironmentalvariablesdisclosureandeconomicperformanceshown bysigFof0.0000>0.05.

4 KATA PENGANTAR

Segala puji syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas berkat dan rahmatNya yang diberikan kepada penulis, sehingga penulis dapat

menyelesaikan skripsi berjudul “Peran Environmental Performance Terhadap Environmental disclosure dan Economic Performance Bagi Perusahaan yang Ada di

Bursa Efek Indonesia” ini.

Skripsi ini penulis persembahkan khusus buat orangtua tercinta Ayahanda Alm Sujarwoto dan Ibunda Nasrah Nasution, penulis mengucapkan terima kasih banyak atas dukungan, semangat, perhatian, dan bantuan materil yang diberikan kepada penulis dalam menyelesaikan perkuliahan dan skripsi ini.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitukepada :

1. Bapak Prof. Dr. Azar Maksum, M.Ec., Ac., Ak., CA sebagai DekanFakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec dan Bapak Drs. Syahrir Hakim Nasution, M.Si sebagai Ketua danSekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 3. Bapak Irsyad Lubis SE, Msoc, Sc, PhD dan Bapak Paidi Hidayat, SE, M.Si

sebagai Ketua dan Sekretaris Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak

5 5. Bapak Wahyu Ario Pratomo, SE, M.Ec dan Ibu Dra. Raina Linda Sari,M.Si

sebagai Dosen Penguji yang telah banyak memberikan petunjuk, saran dan kritik yang membangun pada penulis.

6. Seluruh Staff Pengajar dan Staff Administrasi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utarayang selama ini telah mendidik dan membimbing penulis dengan baik.

7. Seluruh teman-teman di Ekonomi Pembangunan angkatan 2011 dan pihak-pihak yang telah banyak membantu baik secara langsung ataupun tidak langsung dalam penyusunan skripsi ini.

Penulis menyadari bahwa dalam penulisan skripsi ini masih terdapat banyak kekurangannya. Oleh karena itu saran dan kritik untuk perbaikan skripsi ini sangat diharapkan penulis. Akhirnya semoga karya kecil ini dapat bermanfaat bagi penulis dan pihak-pihak yang membutuhkan.

Medan, April 2015 Penulis,

6 DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 7

2.1.1 Penilaian Kinerja Lingkungan Perusahaan ... 7

2.1.2 Analisis Mengenai Dampak Lingkungan ... 10

2.1.3 Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) ... 11

2.1.4 Teori Stakeholder (Stakeholder Theory) ... 12

2.1.5 Environmental Performance ... 14

2.1.6 Environmental Disclosure ... 15

2.1.7 Economic Performance ... 16

2.2. Penelitian Terdahulu ... 17

2.2 Kerangka Konseptual ... 12

2.3 Hipotesis ... 23

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 23

3.2 Jenis Variabel dan Sifat Data ... 24

3.3 Batasan Operasional ... 24

3.4 Defenisi Operasional ... 24

3.4.1 Variabel Dependen ... 25

3.4.2 Variabel Independen ... 25

3.5 Populasi dan Sampel... 26

3.6 Metode Pengumpulan Data ... 28

3.7 Teknik Analisi Data dan Pengujian Hipotesis ... 29

3.7.1 Metode dan Model Analisis... 29

3.7.1.1 Model Regresi Data Panel ... 29

3.7.2 Pemilihan Model ... 31

3.8 Uji Hipotesis ... 32

3.9 Uji Asumsi Klasik ... 34

3.9.1 Uji Multikolinieritas ... 35

7

3.9.3 Uji Normalitas ... 36

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskriptif Objek Penelitian ... 37

4.2 Analisis dan Pembahasan ... 37

4.2.1 Statistik Deskriptif ... 37

4.2.2 Statistik Deskriptif Environmental Performance ... 38

4.2.3 Statistik Deskriptif Environmental Disclosure ... 38

4.2.4 Statistik Deskriptif Economic Performance ... 39

4.3 Hasil Pengujian Hipotesis... 40

4.3.1 Uji Asumsi Klasik ... 40

4.3 Pembahasan ... 45

BAB IV KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 49

8 DAFTAR TABEL

No.Tabel Judul Halaman

2.1 Peringkat PROPER ... 9

2.2 Ringkasan Penelitian Terdahulu ... 17

3.1 Daftar Sampel Perusahaan ... 36

4.1 Statistik deskriptif ... 38

4.2 Hasil Normalitas ... 40

4.3 Hasil Uji Multikolinieritas ... 41

4.4 Pengambilan Keputusan Pada Uji Autokorelasi ... 42

4.5 Hasil Uji Autokorelasi ... 42

9 DAFTAR GAMBAR

No.Gambar Judul Halaman

2 ABSTRAK

Tujuan penelitian ini adalah untuk menguji peranenvironmentalperformance terhadap environmental disclosure,dan untuk menguji peranenvironmentalperformance terhadapeconomic performance, serta menguji peran environmental performanceterhadapenvironmental disclosuredaneconomic performance secara simultan.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftardi Bursa Efek Indonesia. Teknik pengambilan sampel dalam penelitian inimenggunakan metode purposive sampling, yaitu perusahaan yang bergerak sektor manufaktur yang go public dan terdaftar di Bursa Efek Indonesia dan menerbitkan laporan keuangan tahunan pada tahun 2011-2013, sertatelah mengikuti Program Penilaian Peringkat Kinerja Perusahaan. Jenis data yangdigunakan adalah data sekunder dengan metode pengumpulan data dokumentasi. Alatanalisis yang digunakan adalah regresi linier dengan data panel.

Hasil penelitian menunjukkan bahwa environmental performanceberpengaruh positif signifikan terhadap variabel environmental disclosure yang ditunjukkan oleh nilai sig0,0000<0,05dan environmental performanceberpengaruh negatif tetapi tidak signifikan terhadap variabel economic performance, sedangkan Secarasimultan,environmental performance berpengaruh signifikan terhadap variabel environmental disclosure daneconomic performance yang ditunjukkan oleh nilai sig Fsebesar 0,0000> 0,05.

3 ABSTRACT

The purposeof thisstudywastoexaminethe role ofenvironmentalperformanceagainstenvironmentaldisclosure, andtoexamine the role

ofenvironmentalperformanceto economicperformance,as well asexaminethe role ofenvironmentalperformanceagainstenvironmentaldisclosureandeconomicperforman ce in simultan.

The populationin this studyaremanufacturing companies listedin Indonesia Stock Exchange. The sampling technique inthis study usingpurposive sampling method, that ismoving companymanufacturing sectorwhichwent publicandlisted onthe Indonesia Stock Exchangeandpublishannual financial statementsin the year2011-2013, andhasfollowed theProgramPerformance Rating. Data usedissecondary datawithdata collection methoddocumentation. The analysis toolusedis alinearregressionwithpanel data.

The results showedthat theenvironmentalperformance ofsignificant positive effect onenvironmentalvariablesdisclosureindicatedbysig0.0000<0.05 andenvironmentalperformancebutnosignificantnegative effecton theperformanceof economicvariables, whilein simultan, the environmental performancesignificantly influence theenvironmentalvariablesdisclosureandeconomicperformanceshown bysigFof0.0000>0.05.

10 BAB I

PENDAHULUAN 1.1 Latar Belakang Masalah

Saat ini begitu banyak pencemaran lingkungan yang terjadi di Indonesia seperti pencemaran air, udara, tanah bahkan bahan kimia yang dapat membahayakan tubuh, hal ini disebabkan oleh perusahaan-perusahan yang bergerak dibidangnya tidak peduli atau dengan sengaja melakukan pencemaran lingkungan yang membuat dampak negatif bagi masyarakat sekitarnya.

Sebagai contohnya perusahaan yang telah melakukan pencemaran lingkungan seperti pertambangan batubara, khususnya di Kota Samarinda. Kota Samarinda, menjadi titik klimaks yang berdampak kerusakan terhadap lingkungan yang parah baik berupa pencemaran udara, air dan tanah, banjir lumpur. Selain itu, pencemaran sungai juga terjadi di Cianjur sebagai akibat dari limbah PT IKPP yakni pabrik kertas yang semakin membahayakan namun pemerintah kabupaten belum memiliki langkah konkrit untuk mengatasi pencemaran sungai cianjur tersebut. (beritasatu.com diakses 20 Nov 2014)

11 kinerja lingkungan serta rendahnya minat perusahaan terhadap konservasi lingkungan.

Permasalahan lingkungan juga semakin menjadi perhatian yang serius, baik oleh konsumen, investor maupun pemerintah. Investor asing memiliki kecenderungan mempersoalkan masalah pengadaan bahan baku dan proses produksi agar terhindar dari munculnya permasalahan lingkungan, seperti : kerusakan tanah, rusaknya ekosistem, polusi air, polusi udara dan polusi suara. Senada denga para investor, pemerintah mulai memikirkan kebijakan ekonomi makronya terkait dengan pengelolaan lingkungan dan konservasi alam (Ja’far dan Arifah, 2006).

Sebelum suatu usaha atau proyek dijalankan, sebaiknya dilakukan terlebih dahulu studi tentang dampak lingkungan yang bakal timbul, baik dampak sekarang maupun dimasa yang akan datang, hal tersebut biasa disebut Analisis Dampak Lingkungan Hidup (AMDAL). Pengertian Analisis Dampak Lingkungan Hidup (AMDAL) menurut PP No. 27 Tahun 1999 Pasal 1 adalah telaah secara cermat dan mendalam tentang dampak besar dan penting suatu rencana usaha dan kegiatan. Arti lain analisis dampak lingkungan hidup adalah teknik untuk menganalisis apakah proyek yang akan dijalankan akan mencemarkan lingkungan atau tidak dan jika ya, maka diberikan jalan alternatif pencegahannya.

12 perusahaan di anggap sebagai suatu lembaga atau wadah yang dijalankan untuk menyediakan barang dan jasa untuk masyarakat dengan motif keuntungan.

Untuk itu pemerintah mengeluarkan UU RI No. 23 Tahun 1997 tentang Pengelolaan Lingkungan Hidup Pasal 5 menyatakan : 1) setiap orang mempunyai hak yang sama atas lingkungan hidup yang baik dan sehat, 2) setiap orang mempunyai hak atas informasi lingkungan hidup yang berkaitan dengan peran dalam pengelolaan lingkungan hidup, 3) setiap orang mempunyai hak untuk berperan dalam rangka pengelolaan lingkungan hidup sesuai dengan peraturan perundang-undangan yang berlaku. UU RI No. 23 tahun 1997 mengenai Pengelolaan Lingkungan Hidup berlaku bagi semua Warga Negara Republik Indonesia, namun sampai saat ini pelaksanaanya masih jauh dari harapan.

13 Setiap perusahaan akan berbeda cara perhitungan, terutama perusahaan manufaktur yang memproduksi dari barang mentah sehingga menjadi barang jadi, Setiap perusahaan memiliki strategi yang berbeda untuk tetap mempertahankan eksistensinya, tetapi tidak sedikit perusahaan yang lebih memilih untuk tidak memperlihatkan strateginya agar terhindar dari tekanan lingkungan dan ancaman persaingan. Alasan-alasan lain untuk menjaga agar rencana strategi tetap dirahasiakan karena alasan keamanan dan juga untuk menghindari pertentangan ke dalam atau keputusan akhir.

Environmental performance atau kinerja perusahaan merupakan kinerja perusahaan dalam menciptakan lingkungan yang baik atau bersih. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan. penelitian-penelitian yang berkaitan dengan pelaporan lingkungan (environmental disclosure) oleh perusahaan telah mengalami peningkatan yang signifikan.

14 Secara umum penelitian mengenai environmental disclosure difokuskan pada hubungan antara kinerja lingkungan dengan environmental disclosure. Beberapa hasil mengenai topik ini diantaranya, menurut penelitian Anggraini, (2008) tentang environmental disclosure, environmental performance dan return saham yang mewakili economic performance. Hasil penelitiannya menunjukkan bahwa environmental performance tidak berpengaruh signifikan terhadap environmental disclosure, tetapi berpengaruh signifikan terhadap return saham. Sedangkan environmental disclosure mempunyai pengaruh positif signifikan terhadap return saham.Sedangkan menurut penelitianSuratno, Darsono, dan Mutmainah, (2006) tentang pengaruh environmental performance terhadap environmental disclosure dan economic performance. Hasil penelitiannya menunjukkan bahwa environmental performance berpengaruh positif signifikan terhadap environmental disclosure dan economic performance. Dan menurut penelitian Frazier, (1980), menemukan tidak adanya hubungan yang signifikan dalam pengujian hubungan antara environmental disclosure dengan environmental performance.

15 1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah disebutkan, maka perumusan masalah dalam penelitian ini yaitu :

1. Apakah peran environmental performance mempunyai pengaruh terhadap environmental disclosure ?

2. Apakah peran environmental performance mempunyai pengaruh terhadap economic performance ?

1.3 Tujuan Penelitian

Menurut uraian dari rumusan masalah yang telah di kemukakan di atas maka penelitian ini bertujuan untuk:

• Mengetahui apakah ada pengaruh peran environmental performance terhadap environmental disclosure dan

• Mengetahui apakah ada pengaruh peran environmental performance terhadap economic performance

1.4 Manfaat Penelitian

16 1. Bagi Masyarakat

Penelitian ini diharapkan dapat menjadi suatu referensi kepada pihak-pihak yang berkepentingan, serta menambah wawasan tentang kinerja lingkungan dan pengelolaan lingkungan perusahaan.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan dampak positif terhadap lingkungan perusahaan, serta dapat meningkatkan kesadaran akan pentingnya tanggung jawab perusahaan terhadap lingkungan yang akan mempengaruhi kinerja ekonomi perusahaan tersebut.

3. Bagi Peneliti

17 BAB II

TINJAUAN PUSTAKA

2. 1 Tinjauan Pustaka

2.1.1 Penilaian Kinerja Lingkungan Perusahaan melalui PROPER

Menurut sudaryanto (2011), Kinerja lingkungan diukur dari prestasi perusahaan mengikuti program PROPER (Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup). Program ini merupakan salah satu upaya yang dilakukan oleh Kementrian Lingkungan Hidup untuk mendorong penaatan perusahaan dalam pengelolaan lingkungan hidup. PROPER diumumkan secara rutin kepada masyarakat sehingga perusahaan yang dinilai akan memperoleh insentif maupun disinsentif reputasi tergantung pada tingkat ketaatannya.

Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan mulai dikembangkan Kementrian Lingkungan Hidup, sebagai alternatif instrument sejak 1995. Pada awalnya, program ini dikenal dengan nama PROPER PROKASIH. Dengan adanya program ini diharapkan dapat menyikapi dengan aktif informasi tingkat penaatan itu dan mendorong perusahaan untuk meningkatkan kinerja pengelolaan lingkungannya.

18 pengelolaan lingkungan perusahaan sesuai dengan yang telah ditetapkan dalam peraturan perundang-undangan.

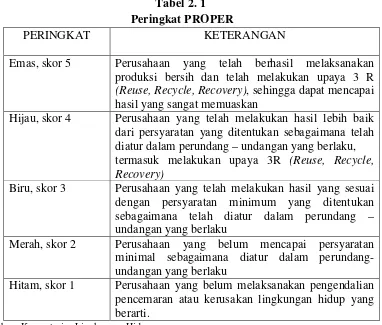

Peringkat kinerja lingkungan perusahaan dikelompokkan pada lima (5) peringkat warna guna memudahkan komunikasi dengan stakeholder dalam menyikapi hasil kinerja penaatan masing-masing perusahaan. Penggunaaan peringkat warna merupakan bentuk komunikatif penyampaian kinerja kepada masyarakat sehingga lebih mudah dipahami dan diingat. Berikut peringkat penilaian program PROPER :

Tabel 2. 1 Peringkat PROPER

PERINGKAT KETERANGAN

Emas, skor 5 Perusahaan yang telah berhasil melaksanakan produksi bersih dan telah melakukan upaya 3 R (Reuse, Recycle, Recovery), sehingga dapat mencapai hasil yang sangat memuaskan

Hijau, skor 4 Perusahaan yang telah melakukan hasil lebih baik dari persyaratan yang ditentukan sebagaimana telah diatur dalam perundang – undangan yang berlaku, termasuk melakukan upaya 3R (Reuse, Recycle, Recovery)

Biru, skor 3 Perusahaan yang telah melakukan hasil yang sesuai dengan persyaratan minimum yang ditentukan sebagaimana telah diatur dalam perundang – undangan yang berlaku

Merah, skor 2 Perusahaan yang belum mencapai persyaratan minimal sebagaimana diatur dalam perundang-undangan yang berlaku

Hitam, skor 1 Perusahaan yang belum melaksanakan pengendalian pencemaran atau kerusakan lingkungan hidup yang berarti.

Sumber : Kementerian Lingkungan Hidup

19 pengendalian pencemaran udara, pengelolaan limbah B3, AMDAL, dan pengendalian pencemaran laut. Tingkat penaatan perusahaan dikategorikan tepat, apabila memenuhi atau menaati seluruh persyaratan dan ketentuan yang diwajibkan dalam peraturan perundang-undangan yang berlaku. Jika perusahaan memenuhi atau menaati seluruh persyaratan dan ketentuan tersebut, maka akan memperoleh peringkat tertinggi, tetapi jika tidak maka merah atau hitam tergantung pada aspek ketidaktaatannya.

2.1.2 Analisis Mengenai Dampak Lingkungan

Pengertian Analisis Mengenai Dampak Lingkungan adalah suatu proses studi formal yang dipergunakan untuk memperkirakan dampak terhadap lingkungan oleh adanya atau oleh rencana kegiatan proyek yang bertujuan memastikan adanya masalah dampak lingkungan yang perlu dianalisis pada tahap awal perencanaan dan perancangan proyek sebagai bahan pertimbangan bagi pembuat keputusan.

Sedangkan menurut PP No. 27 Tahun 1999,pengertian Analisis Mengenai Dampak Lingkungan adalah kajian mengenai dampak besar dan penting untuk pengambilan keputusan suatu usaha dan/atau kegiatan yang direncanakan pada lingkungan hidup yang diperlukan bagi proses pengambilan keputusan tentang penyelenggaraan usaha dan kegiatan.

Analisis Mengenai Dampak Lingkungan mempunyai fungsi adalah sebagai berikut:

20 2. AMDAL berfungsi sebagai masukan dengan pertimbangan yang lebih luas bagi perencanaan dan pengambilan keputusan pembangunan sejak awal, dan

3. AMDAL berfungsi sebagai arahan atau pedoman bagi pelaksanaan rencana kegiatan pembangunan termasuk rencana pengelolaan lingkungan dan rencana pemantauan lingkungan.

Suatu rencana kegiatan dapat dinyatakan tidak layak lingkungan, jika berdasarkan hasil kajian AMDAL, dampak negatif yang timbulkannya tidak dapat ditanggulangi oleh teknologi yang tersedia. Demikian juga, jika biaya yang diperlukan untuk menanggulangi dampak negatif lebih besar daripada manfaat dari dampak positif yang akan ditimbulkan, maka rencana kegiatan tersebut dinyatakan tidak layak lingkungan. Suatu rencana kegiatan yang diputuskan tidak layak lingkungan tidak dapat dilanjutkan pembangunannya.

2.1.3 Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) Corporate Social Responsibility (CSR) adalah tanggung jawab sosial perusahaan. CSR memiliki arti perusahaan mempunyai tanggung jawab terhadap kegiatannya yang mempengaruhi manusia, komunitas, dan lingkungan dimana manusia dan komunitas tersebut berada. Perusahaan tidak hanya bertanggung jawab terhadap pemegang saham (pemilik), tetapi juga kepada semua pihak (konsumen, pegawai, kreditur,) yang memiliki kontribusi penting bagi keberhasilan perusahaan.

21 berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomi, sosial, dan lingkungan.

Tanggung jawab sosial perusahaan dibagi dalam tiga level area (Cahyonowati dalam Januarti dan Apriyanti, (2006) yaitu :

1. Basic Responsibility merupakan tanggung jawab yang muncul karena keberadaan perusahaan tersebut, misalnya kewajiban membayar pajak, mematuhi hukum, memenuhi standar pekerjaan dan memuaskan pemegang saham.

2. Organisational Responsibility merupakan tanggung jawab perusahaan untuk memenuhi perubahan kebutuhan stakeholder seperti : pekerja, konsumen, pemegang saham dan masyarakat sekitar.

3. Social Responsibility menjelaskan tahapan ketika interaksi antara bisnis dan kekuatan lain dalam masyarakat yang demikian kuat sehingga perusahaan dapat tumbuh dan berkembang secara berkesinambungan.

2.1.4 Teori Stakeholder (Stakeholder Theory)

22 atau masyarakat baik secara keseluruhan maupun secara parsial yang memiliki hubungan serta kepentingan terhadap perusahaan.Stakeholder theory dimulai dengan asumsi bahwa nilai (value) secara eksplisit dan tak dipungkiri merupakan bagian dari kegiatan usaha (Freeman, 2002).

Teori stakeholder menyatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri, tetapi juga harus memberikan manfaat bagi para stakeholder (Ghozali dan Chariri, 2007). Stakeholder pada dasarnya dapat mengendalikan atau memiliki kemampuan untuk mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan perusahaan. Kemampuan tersebut dapat berupa kemampuan untuk membatasi pemakaian sumber ekonomi yang terbatas (modal dan tenaga kerja), akses terhadap media yang berpengaruh, kemampuan untuk mengatur perusahaan, atau kemampuan untuk mempengaruhi konsumsi atas barang dan jasa yang dihasilkan perusahaan.

Adanya stakeholder theory ini lebih didasari oleh suatu keadaan yang mengutamakan kepentingan pemegang saham dan sebaliknya, menomorduakan kepentingan pemasok, pelanggan, karyawan, dan masyarakat sekelilingnya. Teori stakeholder telah menjelaskan mengenai apa yang menyebabkan perusahaan melakukan pengungkapan tanggungjawab sosial terhadap masyarakat dimana perusahaan itu menjalankan kegiatannya.

23 perusahaan yang pada akhirnya berujung pada kepentingan pemilik perusahaan merupakan motivasi manajer melakukan pengungkapan tanggung jawab sosial.

2.1.5 Environmental Performance

Environmental performance adalah kinerja perusahaan dalammenciptakan lingkungan yang baik atau green.Environmental performance menurut Ali (2004) adalah mekanisme bagi perusahaan untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum. Environmental performance diungkapkan ke dalam environmental disclosure.

Peningkatan environmental performance adalah sumber informasi penting agar perusahaan dapat mencapai tingkatan produksi yang efisien, perbaikan produktivitas sesuai dengan standar keamanan, penekanan biaya yang disebabkan karena kerusakan lingkungan dan kesempatan memperoleh pasar baru (Porter & Van der Linde, 1995).

Environmental performanceyang burukterkait dengankewajibanlingkunganperusahaan yang tersembunyidan potensituntutan

hukumdi masa depan, semua terkait denganpemborosan perusahaandalam proses manufaktur serta kurangnyainovasi terhadapdiferensiasi produk.Oleh karena itu, environmental performanceyang burukdapat meningkatkanketidakpastianarus kasmasa depan perusahaan.

24 kewajibanpotensialyang terkait dengankepatuhan danbiayapembersihankarena undang-undanglingkungan hidupyang semakinketat danperaturan. Schneider (2010). 2.1.6 Environmental Disclosure

Menurut penelitian Mattews (1997) dalam Emillia Nurdin (2006), mendefinisikan Environmental Disclosureatau biasa disebut pengungkapan lingkungansebagai pengungkapan informasi sukarela, baik secara kualitatif maupun kuantitatif yang dibuat oleh organisasi untuk menginformasikan aktivitasnya, di mana pengungkapan kuantitaif berupa informasi keuangan maupun non keuangan.

Hendriksen (2000) dalam Emillia Nurdin (2006), menyatakan bahwa dalam pengertian luasnya, pengungkapan berarti penyampaian informasi (release of information). Para akuntan cenderung menggunakan kata ini dalam pengertian yang agak terbatas, yaitu penyampaian informasi lingkungan tentang suatu perusahaan di dalam laporan keuangan, biasanya laporan tahunan.

Terkait dengan laporan keuangan, Chariri dan Ghozali (2007) menyatakan bahwa disclosure berarti pemberian informasi mengenai aktivitas suatu perusahaan. Informasi yang diungkapkan dalam laporan keuangan harus bermanfaat bagi pengguna laporan keuangan dalam membantu pengambilan keputusan ekonomi. Oleh karena itu, informasi tersebut harus relevan, dapat diandalkan dan menggambarkan secara tepat peristiwa ekonomi yang mempengaruhi hasil aktivitas perusahaan.

25 diungkapkan oleh emiten yang diatur oleh peraturan pasar modal di suatu Negara. Sedangkan yang kedua adalah pengungkapan sukarela (voluntary disclosure), yaitupengungkapan yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh standar yang ada.

2.1.7 Economic Performance

Economic Performance perusahaan merupakan suatu ukuran tertentu yang digunakan oleh entitas untuk mengukur keberhasilan dalam menghasilkan laba. Atau dapat dikatakan sebagai sesuatu yang dihasilkan oleh suatu perusahaan dalam periode tertentu dengan mengacu pada standar yang telah ditetapkan sebelumnya. Economic Performance perusahaan dapat diukur dari laporan keuangan yang dikeluarkan oleh perusahaan dalam periode tertentu. Economic Performance perusahaan juga dapat diukur melalui kinerja pasar dan kinerja fundamental perusahaan.

26 2. 2 Penelitian Terdahulu

Penelitian mengenai peran environmental performance terhadap environmental disclosure dan economic performance sudah banyak dilakukan. Salah satunya adalah Almilia dan Wijayanto (2007), meneliti pengaruh environmental performance dan environmental disclosure terhadap economic performance. Hasilpenelitian menunjukkan bahwa terdapat pengaruh yang signifikan antara kinerjalingkungan dengan kinerja ekonomi perusahaan.

Tabel 2.2

Ringkasan Penelitian Terdahulu

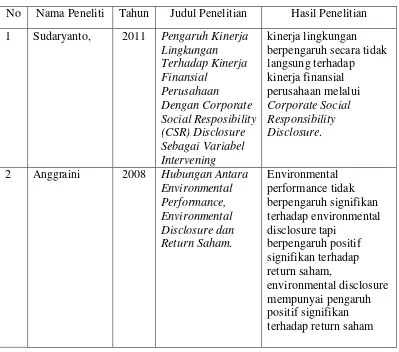

No Nama Peneliti Tahun Judul Penelitian Hasil Penelitian 1 Sudaryanto, 2011 Pengaruh Kinerja

Lingkungan Terhadap Kinerja Finansial Perusahaan Dengan Corporate Social Resposibility (CSR) Disclosure Sebagai Variabel Intervening kinerja lingkungan berpengaruh secara tidak langsung terhadap kinerja finansial perusahaan melalui Corporate Social Responsibility Disclosure.

27 3 Wibisono, Adi

Gunawan

2011 Pengaruh environmental performance dan environmental Disclosure terhadap economic performance pada Perusahaan pertambangan dan pemegang Hph/hphti yang terdaftar di bei

environmental performance dan environmental disclosure berpengaruh negatif tetapi tidak signifikan terhadap economic performance, sedangkan secara simultan environmental performance dan environmental disclosure tidak berpengaruh signifikan terhadap economic performance 4 Suratno,

Darsono, Mutmainah

2007 Pengaruh Environmental Performance Terhadap Environmental Disclosure dan Economic Performance. environmental performance berpengaruh positif signifikan terhadap environmental disclosure dan environmental performance juga berpengaruh secara positif signifikan terhadap economic performance.

2.3 Kerangka Konseptual

28 Sedangkan perusahaan dengan pengungkapan lingkungan yang tinggi dalam laporan keuangannya akan lebih dapat diandalkan. Laporan keuangan yang handaltersebut akan berpengaruh terhadap kinerja finansial, dimana investor akanmerespon secara positif dengan fluktuasi harga pasar saham yang semakin tinggi. Laporan keuangan yang baik akan berpengaruh positif terhadap economic performance, sebaliknya jika kinerja lingkungan yang buruk memberikan dampak negatif terhadap informasi laporan perusahaan mengenai lingkungan dan memberikan dampak negatif terhadap perilaku ekonomi.

[image:30.612.121.505.433.634.2]Melihat adanya hubungan dari environmental terhadap environmental disclosure serta economic performance, maka kerangkapemikiran untuk penelitian ini disusun sebagai berikut :

GAMBAR 2.1.

KERANGKA KONSEPTUAL Environmental Performance

(Y)

Economic Performance (X2)

29 2.3.1 Pengaruh Environmental Performance terhadap Environmental

Disclosure

Penelitian empiris mengenai hubungan environmental performancedengan environmental disclosure lebih menemukan hubungan yang beragam. Penetapan hubungan antara environmental performance dengan environmental disclosure dilihat dari perspektif tanggung jawab sosial perusahaan masih belum menemukan hubungan yang pasti karena banyak penelitian yang berbeda-beda.

Kinerja lingkungan sangat dipengaruhi oleh sejauh mana dorongan terhadap pengelolaan lingkungan yang dilakukan oleh berbagai instansi khususnya instansi pemerintah. Kinerja lingkungan juga akan tercapai pada level yang tinggi jika perusahaan secara proaktif melakukan berbagai tindakan manajemen lingkungan secara terkendali. Dengan adanya tindakan proaktif perusahaan dalam pengelolaan lingkungan serta adanya kinerja yang tinggi, manajemen perusahaan diharapkan akan terdorong untuk mengungkapkan tindakan manajemen lingkungan tersebut dalam bentuk annual report (Berry dan Rondinelle, 1998 dalam Ja’far dan Arifah, 2006).

30 Kinerja lingkungan akan berpengaruh terhadap besarnya pengungkapan lingkungan. Semakin besar peran dari perusahaan dalam kegiatan lingkungan hidup, maka semakin besar pula pengungkapan lingkungan yang diungkapkan di dalam laporan keuangan. Dengan meningkatkan kinerja lingkungannya, maka akan menjadi good news tersendiri bagi perusahaan. Oleh sebab itu, kinerja perusahaan terhadap lingkungan yang baik dan kemudian juga diungkapkan didalam laporan tahunan akan semakin menarik minat para investor untuk melakukan investasi terhadap perusahaan. 2.3.2 Pengaruh Environmental Performance terhadap Economic Performance

Perusahaan mempunyai tanggung jawab sosial terhadap pihak-pihak di luar manajemen dan pemilik modal. Akan tetapi perusahaan kadangkala melupakannya dengan alasan bahwa mereka tidak memberikan kontribusi terhadap kelangsungan hidup perusahaan. Hal ini disebabkan hubungan perusahaan dengan lingkungan bersifat non reciprocal yaitu transaksi keduanya tidak menimbulkan prestasi timbal balik.

31 ekonomi/profitabilitas yang diproksi dengan pendapatan per lembar saham menunjukan pengaruh yang tidak signifikan terhadap kinerja sosial. Semakin besar andil perusahaan didalam lingkungan, maka semakin baik pula image perusahaan di mata stakeholder maupun pengguna laporan keuangan.

2.4 Hipotesis Penelitian

Berdasarkan uraian konseptual di kemukakan di atas diketahui bahwa adanya hubungan antara environmental performance terhadap environmental disclosure dan economic performance. Terdapat pula adanya perbedaan-perbedaan kesimpulan dari penelitian-penelitian yang telah dilakukan. Maka berdasarkan uraian diatas, dirumuskan hipotesis sebagai berikut:

H1: Terdapat pengaruh positif environmental performanceterhadapenvironmental disclosure

32 BAB III

METODE PENELITIAN 3. 1 Jenis Penelitian

Penelitian ini digolongkan sebagai penelitian ex post facto, yaitu suatu penelitian yang dilakukan untuk meneliti peristiwa yang telah terjadi dan kemudian merunut ke belakang untuk mengetahui faktor-faktor yang menimbulkan kejadian tersebut. Apabila dilihat dari hubungan variable, maka hubungan yang terjadi dalam penelitian ini adalah hubungan kausal yaitu hubungan sebab akibat, bila X maka Y. Dalam penelitian ini yang menjadi variabel independen (X) adalah environmental disclosure daneconomic performance sedangkan variabel dependennya (Y) adalah environmental performance. Hal ini berarti, bila environmental performance suatu perusahaan baik dan environmental disclosure juga baik maka economicperformance perusahaan tersebut juga baik (Sugiyono, 2007:7).

33 3. 2 Jenis Variabel dan Sifat Data

Ada 2 variabel yang digunakan dalam penelitian ini yaitu variabel dependen dan variabel independen. Dalam hal ini untuk variabel dependen adalah environmental performancedan variabel independen environmental disclosure daneconomic performance.Sifat data dalam penelitian ini adalah data time series (runtun waktu) yakni jenis data yang dikumpulkan menurut urutan waktu dalam suatu rentang waktu tertentu. Runtun waktu yang digunakan dalam penelitian ini ialah 3 tahun yaitu mulai dari tahun 2011 hingga 2013.

3.3 Batasan Operasional

Batasan operasional dilakukan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan dalam penelitian yang dilakukan peneliti. Penelitian ini dilakukan dengan batasan-batasan pada masalah sebagai berikut:

1. Perusahaan yang bergerak di sektor manufaktur yang go public dan terdaftar di Bursa Efek Indonesia dan menerbitkan laporan keuangan tahunan pada tahun 2011-2013.

2. Perusahaan manufaktur yang telah mengikuti Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup pada tahun 2011-2013.

3.4 Definisi Operasional Variabel Penelitian

34 3.4.1 Variabel Dependen (Y)

Environmental performance adalah kinerja perusahaan dalam menciptakan lingkungan yang baik atau lingkungan hijau. Pengukuran environmental performance dengan melihat prestasi perusahaan mengikuti program PROPER yang merupakan salah satu upaya yang dilakukan oleh Kementerian Lingkungan Hidup (KLH) untuk mendorong penataan perusahaan dalam pengelolaan lingkungan hidup melalui instrumen informasi. Sistem peringkat kinerja PROPER

mencakup pemeringkatan perusahaan dalam lima warna yang akan diberi skor secara berturut-turut dengan nilai tertinggi 5 untuk warna emas, 4 untuk warna hijau, 3 untuk warna biru, 2 untuk warna merah dan nilai terendah 1 untuk warnahitam, di mana setiap perusahaan berbeda-beda skor kinerja lingkungannya sesuai dengan peringkat yang ditetapkan oleh Kementerian Lingkungan Hidup (KLH).

3.4.2 Variabel Independen (X)

35 Hal tersebut dapat diketahui dengan rumus sebagai berikut: (wibisono, 2011)

�����ℎ��������������������ℎ���������ℎ���� − �

�����ℎ��������������������������������� � 100%

Sedangkan Economicperformance dalam penelitian ini didefinisikan sebagai kinerja perusahaansecara relatif dalam suatu industri sejenis yang ditandai dengan returntahunan perusahaan tersebut. Menurut Al-Tuwaijri dalam Luciana SpicaAlmilia (2007), economic performance dinyatakan dalam skala hitung:

(P1−P0) + Div

P0 −MeRI

Keterangan:

P1 : harga saham akhir tahun Po : harga saham awal tahun Div : pembagian dividen MeRI : median return industri

Return industri diukur dari indeks industri yang diperoleh dari laporan Jakarta Stock Exchange (JSX). Indeks industri disesuaikan dengan sample dalam penelitian ini, karena penelitian ini menggunakan sample perusahaan manufaktur, maka indeks industri yang digunakan adalah indeks industri manufaktur.

3.5 Populasi dan Sampel

36 Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Teknik pengambilan sampel dipilih dengan metode Teknik pengambilan sampel dipilih dengan metode purposive sampling, di mana pemilihan sampel perusahaan di dasarkan pada kriteria tertentu. Kriteria tersebut adalah sebagai berikut:

1. Perusahaan sampel adalah perusahaan yang bergerak di sektor manufaktur yang go public dan terdaftar di Bursa Efek Indonesia dan menerbitkan laporan keuangan tahunan pada tahun 2011-2013.

2. Perusahaan manufaktur yang telah mengikuti Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup pada tahun 2011-2013.

3. Perusahaan manufaktur yang mengeluarkan data deviden pada tahun 2011-2013.

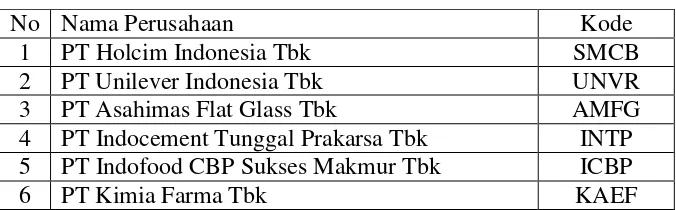

[image:38.612.142.480.594.699.2]Dari populasi tersebut diperoleh 10 sampel perusahaan yang memenuhi kriteria-kriteria yang telah ditentukan sebelumnya diatas. Untuk lebih jelasnya 10 perusahaan yang memenuhi kriteria tersebut dapat dilihat dalam tabel berikut.

Tabel 3.1.

Daftar Sampel Perusahaan

No Nama Perusahaan Kode

1 PT Holcim Indonesia Tbk SMCB

2 PT Unilever Indonesia Tbk UNVR

3 PT Asahimas Flat Glass Tbk AMFG 4 PT Indocement Tunggal Prakarsa Tbk INTP 5 PT Indofood CBP Sukses Makmur Tbk ICBP

37

7 PT Kalbe Farma Tbk KLBF

8 PT Gudang Garam Tbk GGRM

9 PT Kabelindo Murni Tbk KBLM

10 PT Charoen Phokpan Tbk CPIN

Sumber : BEI, 2014 data diolah

3.6 Metode Pengumpulan Data

Data dalam penelitian ini adalah data sekunder, yaitu data yang diperolehdari pihak lain dalam bentuk publikasi. Metode ini menurut Arikunto (2006) termasuk metode pengumpulan data dokumentasi. Dokumentasi adalah mencari atau mengumpulkan data mengenai hal-hal yang berupa catatan, transkip, buku, surat kabar, majalah, rapot, agenda, website resmi dan sebagainya. Sedangkan sumber data dalam penelitian ini adalah berupa publikasi laporan keuangan tahunan masing-masing perusahaan per Desember tahun 2011-2013 yang terdaftar di Bursa Efek Jakarta.

38 3.7 Teknik Analisis Data dan Pengujian Hipotesis

Metode analisis yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dan kuantitatif. Pengelolaan data dilakukan dengan bantuan Software Microsoft Office Excel 2007 dan E-Views 7.

3.7.1 Metode dan Model Analisis

Dalam penelitian ini digunakan model analisis regresi linear berganda dengan data panel. Menurut Pratomo dan Hidayat (2010), Regresi linear berganda adalah regresi antara variabel dimana variabel bebasnya lebih dari satu. Data panel merupakan gabungan dari data silang (cross section) dan data runtun waktu (time series). Metode yang digunakan dalam penelitian ini adalah model regresi data panel fixed effect.

3.7.1.1 Model Regresi Data Panel

39 1) Ordinary Least Square (OLS)

Pada model ini data cross section dan time series digabungkan dalam bentuk pool data. Kemudian model data ini diregresikan dengan metode OLS. Penggunaan estimasi dengan metode ini tidak realistis. Dengan menggunakan OLS maka akan memperoleh nilai intercept dan koefisien parameter yang konstan. Oleh karena itu, penggunaan dua metode lainnya yakni Fixed Effect Model dan Random Effect Model lebih baik.

2) Fixed Effect Model (FEM)

Model ini memiliki intercept persamaan yang tidak konstan atau terdapat perbedaan pada setiap individu (data cross section). Sementara itu, slope koefisien dari regresi tidak berbeda pada setiap individu dan waktu.

3) Random Effect Model (REM)

Pada model ini, perbedaan antar individu terdapat error term dari persamaan. Model ini memperhitungkan bahwa error term mungkin berkorelasi sepanjang time series dan cross section.

Dengan demikian penelitian ini menggunakan pendekatan data panel dapat dilakukan melalui model persamaan berikut:

1. Untuk menganalisisperan environmental performance terhadap environmental disclosure dan economic performance

40 Di mana:

EPit = environmental performance �0 = Intercept

�1= Koefisien Regresi ED= environmental disclosure

EC= Economic Performance

i = Jenis Perusahaan t = Waktu

μ = Term of error

3.7.2 Pemilihan Model

Oleh karena ada dua metode yang sesuai untuk data panel, maka kita harus memilih salah satu dari keduanya untuk mencari model yang paling tepat. Masing-masing model memilki kelebihan. Metode Random Effect Model (REM) mempunyai parameter yang lebih sedikit, sehingga model yang dibentuk akan memiliki derajat kebebasan (degree of freedom) yang lebih banyak dibandingkan model dengan metode Fixed Effect Model (FEM). Sementara itu, metode FEM juga mempunyai keunggulan yaitu metode ini dapat membedakan efek individual dan efek waktu dan FEM tidak perlu mengasumsikan bahwa komponen error tidak berkorelasi dengan variabel independen.

Hausman test adalah pengujian statistik sebagai dasar pertimbangan dalam memilih apakah menggunakan FEM atau REM. Pengujian ini dilakukan dengan hipotesa sebagai berikut:

H0 : Random Effect Model HA : Fixed Effect Model

41 nilai statistik Hausman lebih besar dari nilai Chi Square tabel maka H0 ditolak dan model yang tepat adalah model Fixed Effect sedangkan sebaliknya bila nilai statistik Hausman lebih kecil dari nilai Chi Square tabel maka model yang tepat adalah model Random Effect.

3.8 Uji Hipotesis

Setelah mendapatkan parameter estimasi kemudian dilakukan pengujian-pengujian agar suatu model tersebut dapat dikatakan baik. Pengujiantersebut dilakukan dengan menggunakan uji statistik melalui uji F, uji t, dan koefisien determinasi (R2).

1) Uji Signifikan Simultan (Uji F)

Uji F digunakan untuk mengetahui apakah model penduga sudah layak digunakan untuk menduga parameter yang ada dalam model. Selain itu, uji F juga dapat digunakan untuk mengetahui pengaruh seluruh variabel independen terhadap variabel dependennya.

Hipotesis :

H0 : b1 = b2 = … = bi = 0, artinya secara serentak tidak terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen.

HA : b1, b2, b3 ≠ 0, artinya secara serentak terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen.

Kriteria pengambilan keputusan:

42 2) Uji Signifikan Parsial (Uji t)

Uji t digunakan untuk mengetahui tingkat signifikan variabel independen atau untuk menguji apakah regresi dari masing-masing variabel independen yang dipakai terpisah berpengaruh nyata atau tidak terhadap variabel dependennya.

Hipotesis :

H0 : b1 = b2 = … = bi = 0, artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen.

HA : bi ≠ 0 atau bi< 0 atau bi > 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen. Kriteria pengambilan keputusan:

Jika nilai thitung > nilai ttabel maka HA diterima Jika nilai thitung < nilai ttabel maka H0 diterima 3) Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) digunakan untuk mengukur tingkat keberhasilan model regresi yang digunakan dalam memprediksi nilai keragaman yang dapat dijelaskan oleh variabel independen terhadap variabel tak bebas. Nilai R2 akan bertambah besar sesuai dengan bertambahnya jumlah variabel independen yang dimasukkan kedalam model. Menurut Gujarati (2003) nilai R2 mempunyai dua sifat sebagai berikut :

43 Jika nilai R2 sebesar nol maka hal ini menunjukkan bahwa tidak ada hubungan antar variabel dependen dengan variabel independen sedangkan jika nilai R2 sebesar satu maka terdapat kecocokan yang sempurna antar variabel dependen dengan variabel independen.

3.9 Uji Asumsi Klasik

Di dalam melakukan penelitian sering terjadi masalah pada saat melakukan Analisis regresi. Menurut Gujarati (2003) dalam Pratomo dan Hidayat (2010), ada beberapa asumsi klasik yang harus dipenuhi untuk suatu hasil estimasi regresi linier agar hasil tersebut dapat dikatakan baik dan efisien. Beberapa asumsi klasik yang harus dipenuhi antara lain:

1. Model regresi adalah linier, yaitu linier didalam parameter.

2. Residual variabel pengganggu (μ�) mempunyai nilai rata—rata nol (zero mean value of disturbance μ�).

3. Homoskedastisitasatau varian dari μ� adalah konstan.

4. Tidak ada autokorelasi antara variabel pengganggu (μ�).

5. Kovarian antara μ� dan variabel independen (Xi) adalah nol.

6. Jumlah data (observasi) harus lebih banyak dibandingkan dengan jumlah parameter yang akan diestimasi.

7. Tidak ada multikolinieritas.

44 3.9.1 Multikolinieritas

Multikolinieritas adalah suatu gejala dimana terdapat hubungan linier antara satu variabel bebas dengan variabel bebas lainnya sehingga varibel-variabel bebas tersebut tidak bersifat ortogonal. Beberapa ciri terdapat gejala multikolinieritas adalah sebagian besar tanda arah koefisien regresi berlawanan dengan teori atau hipotesis, sedangkan koefisien determinasinya (R²) tinggi tetapitidak signifikan. Selain itu nilai koefisien korelasi antar variabel bebas memiliki nilai yang cukup tinggi atau lebih besar dari 0,8.

3.9.2 Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Jika terjadi korelasi, maka dikatakan ada masalah autokorelasi. Ada atau tidaknya autokorelasi dapat dideteksi menggunakan uji Durbin-Watson, dimana hipotesis yang akan diuji adalah:

Ho : tidak ada autokorelasi (r = 0) Ha : ada autokorelasi (r # 0)

45 Jika nilai Durbin-Watson (DW) terletak antara batas atas atau upper bound (du ) dan (4-du), maka koefisien autokorelasi sama dengan nol, dengan kata lain tidak ada autokorelasi. Jika nilai DW lebih rendah dari batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar dari nol, yang berarti bahwa autokorelasipositif. Tetapi jika nilai DW lebih besar dari (4-dl), maka koefisien autokorelasi lebih kecil dari nol, yang berarti bahwa autokorelasi negatif (Ghozali, 2005).

3.9.3 Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan :

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka regresi memenuhi asumsi normalitas.

46 BAB IV

HASIL DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian

Di dalam Bab ini akan dibahas hasil penelitian yang telah dilakukan setelah melakukan identifikasi permasalahan sebelumnya dan melalui tahap-tahap penginputan data serta mengolahnya menjadi suatu model permasalahan untuk dapat dianalisis. Berdasarkan data yang diperoleh melalui metode purposive sampling, maka didapat 10 sampel perusahaan dari populasi perusahaan yang terdaftar di Bursa Efek Indonesia selama tahun 2011 hingga 2013 untuk diteliti peranenvironmental performanc terhadap environmental disclosure daneconomic performance. Dari sampel tersebut diperoleh 30 data observasi yang kemudian digunakan untuk menganalisis data dan pengujian hipotesis.

Untuk mendapatkan data Environmental Performance,didapat dari dari website kementrian lingkungan hidup (KLH) yang berupa data keikutsertaan perusahaan terhadap program PROPER tahun 2011-2013. Data environmental disclosure didapat dari laporan tahunan perusahaan manufaktur yang terdaftar di BEI tahun 2011-2013. Sedangkan data economic performance berupa data masing-masing perusahaan manufaktur dari tahun 2011-2013.Penelitian ini menggunakan sampel perusahaan manufaktur yang tetap listed dan go public di Bursa Efek Indonesia.

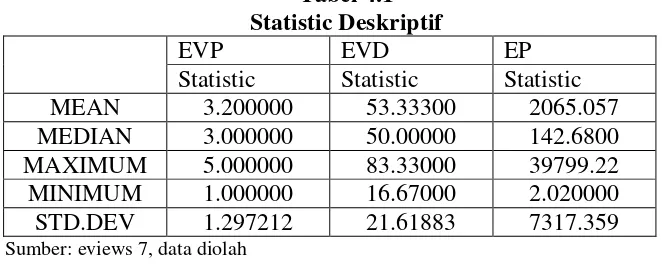

47 Analisis statistik deskriptif berfungsi memberikan gambaran atau deskripsi nilai rata-rata (mean), standar deviasi, nilai maksimum dan minimum dari masing-masingvariabel penelitian. Dari hasil pengujian diperoleh hasil sebagai berikut

Tabel 4.1 Statistic Deskriptif

EVP EVD EP

Statistic Statistic Statistic MEAN 3.200000 53.33300 2065.057 MEDIAN 3.000000 50.00000 142.6800 MAXIMUM 5.000000 83.33000 39799.22 MINIMUM 1.000000 16.67000 2.020000 STD.DEV 1.297212 21.61883 7317.359

Sumber: eviews 7, data diolah

4.2.2 Statistik Deskriptif Environmental Performance

Environmental performance menggunakan data PROPER yang telah dicocokkan dengan data perusahaan manufaktur yang terdaftar di BEI. Dari pencocokan tersebut diperoleh 10 perusahaan dari tahun 2011-2013 yang dapat digunakan sebagai sampel. Berikut adalah data frekuensi sampel environmental performance: Dari tabel 4.1 diatas dapat dilihat bahwa variabel environmental performance mempunyai nilai rata-rata sebesar 3,200000 yang nilainya diatas mean, sehingga dapat diartikan bahwa perusahaan sampel banyak yang mendapat peringkat lingkungan tinggi atau mempunyai kinerja lingkungan yang tinggi, karena banyak perusahaan sampel yang mendapat peringkat 3 (Hijau).

4.2.3 Statistik Deskriptif Environmental Disclosure

48 dengan metode purposive sampling. Environmental disclosure diukur menggunakan checklist berdasarkan item disclosure yang telah disampaikan dalam laporan tahunan. Dari tabel 4.1 dapat dilihat bahwa nilai maximum sebesar 83,33000, Hal ini menunjukkan bahwa environmental disclosure perusahaan yang paling lengkap dilaporkan oleh PT. Holcim Indonesia, Tbk, yang telah menerbitkan pengukapan lingkungan 5 item.Indeks environmental disclosure paling tidak lengkap dilaporkan oleh PT. Kabelindo Murni, Tbk,yaitu sebesar 16,67000 atau 1 butir pengungkapan. hal ini menunjukkan bahwa hanya terdapat satu perusahaan yang mendapat peringkat rendah atau kinerja lingkungan yang rendah dari perusahaan sampel yang menyampaikan environmental disclosure dalam laporan tahunan perusahaan. Hal ini juga mengindikasikan bahwa perusahaan sampel tersebut masih kurang peduli terhadap environmental disclosure.

4.2.4 Statistik Deskriptif Economic Performance

Dari tabel 4.1 dapat dilihat indeks economic performance perusahaan yang

dijadikan sampel rata-ratanya adalah 2065,057. Hal ini menunjukkan bahwa kinerja

ekonomi perusahaan yang paling tinggi adalah dilakukan olehPT Kimia Farma, Tbk

49 4.3 Hasil Pengujian Hipotesis

4.3.1 Uji Asumsi Klasik

Sebelum dilakukan pengujian analisis regresi linier berganda terlebih dahulu melakukan uji dengan asumsi klasik,

1. Uji Normalitas

[image:51.612.125.504.450.631.2]Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa niai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

Tabel 4.2 Hasil Uji Normalitas

0 2 4 6 8 10 12 14

-0.0002 -0.0000 0.0002

Series: Standardized Residuals Sample 2011 2013

Observations 30

Mean 1.01e-15

Median -1.20e-05

Maximum 0.000249

Minimum -0.000271

Std. Dev. 0.000127

Skewness -0.236986

Kurtosis 3.850777

Jarque-Bera 1.185590

50 Berdasarkan tabel diatas dapat diketahui bahwa nilai probability signifikan pada 0,552780 > 0,05 hal ini berarti H0 diterima yang berarti data residual terdistribusi secara normal, dengan demikian data memenuhi asumsi normalitas.

2. Uji Multikolinearitas

[image:52.612.206.412.336.431.2]Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Untuk mengetahui apakah terjadi multikolinearitas dapat dilihat dari nilai yang terdapat pada masing-masing variabel seperti terlihat pada tabel berikut:

Tabel 4.3

Hasil Uji Multikolinieritas

EP EVD EVP

1.000000 -0.330569 -0.330579 -0.330569 1.000000 1.000000 -0.330579 1.000000 1.000000

Sumber: eviews7, data diolah

dari output di atas menunjukkan bahwa, tidak terdapat variabel yang memiliki nilai dibawah dari 0,8 sehingga dapat disimpulkan tidak ditemukan adanya korelasi antar variabel bebasnya (independen) dan tidak terjadi multikolinearitas dalam model regresi.

3. Uji Autokorelasi

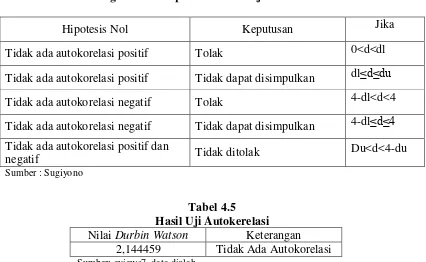

51 Tabel 4.4

Pengambilan Keputusan Pada Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl Tidak ada autokorelasi positif Tidak dapat disimpulkan dl≤d≤du Tidak ada autokorelasi negatif Tolak 4-dl<d<4 Tidak ada autokorelasi negatif Tidak dapat disimpulkan 4-dl≤d≤4 Tidak ada autokorelasi positif dan

negatif Tidak ditolak

Du<d<4-du

Sumber : Sugiyono

Tabel 4.5 Hasil Uji Autokerelasi Nilai Durbin Watson Keterangan

2,144459 Tidak Ada Autokorelasi

Sumber: eviews7, data diolah

Berdasarkan hasil estimasi diperoleh nilai DW hitung sebesar 2,144459. Sedangkan pada tingkat signifikansi 5%, k=2 dan n=30 diperoleh nilai dl dan nilai du sebesar 1.2837 dan 1.5666. Berdasarkan nilai DW tabel, maka dapat disimpulkan tidak terdapat autokorelasi pada model regresi diatas.

Model persamaan regresi didalam penelitian ini secara matematis dapat dilihat sebagai berikut:

EPit = �0 + �1ED��+�1EC��+μ

52 Tabel 4.6

Hasil Estimasi Regresi

Variable Coefficient Std. Error t-Statistic Prob. C -0.000166 7.09E-05 -2.338185 0.0270 EVD 0.060004 1.20E-06 50075.36 0.0000 EP -2.02E-09 3.54E-09 -0.570121 0.5733

EVP�� = -0,000166+ 0,060004EVD��+ -2,02EP��+μ

Analisis PeranEnvironmental Performanceterhadap Environmental Disclosure dan Economic Performance melalui Regresi Data Panel

53 sebesar 0,7432> α maka H0 diterima. Dengan demikian dapat disimpulkan bahwa metode ini cocok digunakan dalam penelitian ini.

1. Pengujian secara parsial (uji t)

Berdasarkan pada Tabel 4.6 Variabel environmental disclosuremempunyai nilai t hitungsebesar 50075,36 yang berarti variabel environmental dislosure berpengaruh positif terhadap environmental performancedan signifikan karena nilai sig sebesar 0,0000lebih kecil dari αsebesar 5%.

Berdasarkan pada Tabel 4.6 Variabel economic performancemempunyai nilai t hitung sebesar-0,570121 yang berarti variabel economic performanceberpengaruh negatifterhadap environmental performance namun tidak signifikan karena nilai sig sebesar 0,5733 lebih besar dari αsebesar 5%.

2. Pengujian secara simultan

Berdasarkan pada Lampiran 11, diperoleh nilai F hitung sebesar 1,41E+09dengan probabilitas F sebesar 0,000000 lebih kecil dari α5%, sehingga secara simultan terdapat pengaruh yang signifikan antara variabelenvironmentalperformance terhadap environmental disclosure dan economicperformance.

3. Uji Koefisien Determinasi (R2)

54 besar terhadap variabel dependen. Hal ini berarti model yang digunakan semakin kuat untuk menerangkan pengaruh variabel independen terhadap variabel dependen dan sebaliknya.

Berdasarkan Lampiran 11 dapat dilihat bahwa nilai R-Square (R2) atau koefisien determinasi sebesar 1,00000 berarti hubungan antara variabelindependen environmental disclosure dan economic performance terhadap environmental performancesebesar 100 persen. Artinya hubungannya variabel independen terhadap variabel dependen sangatkuat.

4.4 Pembahasan

H1: Environmental Performance berpengaruh positif terhadap environmental disclosure.

55 good news bagi perusahaan dan para investor,sedangkan perusahaan dengan kode KBLM yang memilikiEnvironmental Disclosure terendah pada tahun 2011-2013, ini membuktikan bahwa perusahaan tersebut belum mempunyai kemauan untuk memperbaiki kinerja perusahaannya karena tidak melakukan pengungkapan dalam annual reportnya.

Perusahaan yang mengungkapkan tingkat environmental disclosure denganbaik maka semakin memiliki transparansi pengungkapan yang bagus.Environmental Disclosure ini sejalan dengan stakeholder theory yang menyatakan

bahwa semua stakeholder mempunyai hak memperoleh informasi mengenai aktivitas perusahaan yang dapat mempengaruhi pengambilan keputusan mereka. Sesuai dengan teori stakeholder pula besarnya informasi keuangan lingkungan yang diungkapkan perusahaan akan berpengaruh terhadap stakeholder sehinggaberakibat pada harga saham dan mempengaruhi return tahunan perusahaan.

Hasil penelitian ini mendukung penelitian yang dilakukan Suratno, Darsono, Mutmainah, (2007) yang menyatakan environmental performance berpengaruh secara positif signifikan terhadap environmental disclosure, tetapi hasil penelitian ini tidak mendukung penelitian Angraini (2008) yang menyatakan Environmental performance tidak berpengaruh signifikan terhadap environmental disclosure tapi berpengaruh positif signifikan terhadap return saham.

56 Berdasarkan hasil pengujian regresi secara simultan dengan variabel dependen yaitu environmental performance terhadap variabel independen economic performancemenunjukkan adanya pengaruh yang signifikan. Hal tersebut dapat dilihat dari nilai probabilitas F sebesar 0,000000 lebih kecil dari α 5%. Dalam penelitian ini, pengukuran environmental performance dilakukanberdasarkan hasil penilaian PROPER oleh Kementrian Lingkungan Hidup. Telahbanyak perusahaan yang tergabung dalam program PROPER, dari data yangdiperoleh jumlah perusahaan yang mengikuti PROPER terus mengalami peningkatan dari tahun ke tahun. Ini menunjukkan bahwa penaatan perusahaan cukup baik karena sebagian besarperusahaan telah memenuhi persyaratan dalam pengelolaan lingkungan. Perilaku variabel Environmental Performance tersebut ternyata merupakansalah satu faktor yang menentukan tingginya Economic Performance perusahaanyang terdaftar pada Bursa Efek Indonesia. Dari sektor industri manufaktur perusahaan dengan kode SMCB yang memiliki peringkat proper emas tahun 2011 dan 2013 memiliki Economic Performance yang tinggi, sementara perusahaan dengan kode ICBP yang memiliki peringkat proper biru pada tahun yang sama memilikiEconomic Performance yang tidak cukup baik.

57 merespon secarapositif melalui fluktuasi harga saham yang diikuti oleh meningkatnya returnsaham perusahaan yang secara relatif merupakan cerminan pencapaian economicperformance.(anggilia,2012)

Selain itu, perusahaan dengan tingkat environmental performance yang tinggimemiliki nilai jangka panjang yang lebih baik dibandingkan dengan perusahaanyang memiliki tingkat environmental performance yang rendah.

58 BAB V

KESIMPULAN DAN SARAN

5.1.1 Kesimpulan

1. Variabel environmental performance berpengaruh positif secara parsial terhadap variabel environmental disclosure. Hasil penelitian ini mendukung penelitian yang dilakukan Suratno, Darsono, Mutmainah, (2007) yang menyatakan environmental performance berpengaruh secara positif signifikan terhadap environmental disclosure.

2. Variabel economic performance berpengaruh negatif secara parsial terhadap environmental performance namun tidak signifikan. Hasil penelitian ini mendukung penelitian yang dilakukan Wibisono (2011) environmental performance dan environmental disclosure berpengaruh negatif tetapi tidak signifikan terhadap economic performance.

3. Variabel environmental performance berpengaruh signifikan secara simultan terhadap variabel environmental disclosure dan economic performance.

59 5. Berdasarkan hasil uji Hausman, didapatkan nilai statistik Hausman sebesar

0,593562 dengan nilai probabilitas sebesar 0,7432> α maka H0 diterima. Dengan demikian dapat disimpulkan bahwa metode ini cocok digunakan dalam penelitian ini.

5.2 Saran

Terkait pada pembahasan serta kesimpulan yang telah dikemukakan tentang peranenvironmental performance terhadapenvironmental disclosure dan

economic performance, maka saran-saran yang dapat diajukan adalah sebagaiberikut: 1. Untuk penelitian selanjutnya diharap mampu membuat kriteria yang akan

memberikan hasil yang signifikan, jika memungkinkan untuk menggunakan sampel yang fokus pada pertambangan, kehutanan dan manufaktur atau semua perusahaan yang terdaftar di BEI.

2. Pada penelitian ini masih banyak kekurangan, baik dalam keterbatasan waktu, sumber data maupun berbagai keterbatasan dari peneliti. Untuk itu diperlukanpenelitian lanjutan, terutama untuk mengidentifikasi variabel-variabel lainyang berpengaruh terhadap environmental performance.

60 Daftar Pustaka

Amilia L. S. dan Wijayanto. 2007. Pengaruh Environmental Performance dan Environmental Disclosure Terhadap Economic Performance. Proceedings The 1st Accounting Conference Depok, 7-9 November

Anggraini, Yunita, 2008, Hubungan Antara Environmental Performance, Environmental Disclosure dan Return Saham. Skripsi Perpustakaan Ekstensi Undip.Semarang.

Emillia Nurdin. 2006. Pengungkapan Tema-Tema Sosial dan Lingkungan dalam Laporan Tahunan Perusahaan terhadap Reaksi Investor. Thesis. Bandung: UniversitasPadjajaran

Ghozali, I dan Chariri, A 2007. Teori Akuntansi. Semarang. Badan Penerbit UNDIP, Semarang

Gujarati, Damondar, 2003. Ekonometrika Dasar, Erlangga, Jakarta.

Ja’far, S, Muhammad dan Arifah, Dista Amalia, 2006, Pengaruh Dorongan ManajemenLingkungan, Manajemen Lingkungan Proaktif dan Kinerja Lingkungan Publik Environmental Reporting. Symposium Nasional Akuntansi IX Padang 23-26 Agustus 2006.

Luciana Spica Almilia. 2007. Pengaruh Environmental Performance dan Environmental Disclosure terhadap Economic Performance. Proocedings the 1st Accounting Conference. Depok, 7-9 November 2007.

Pratomo, Wahyu Ario dan Paidi Hidayat, 2010. Pedoman Praktis Penggunaan Eviews dalam Ekonometrika. USU Press, Medan.

61 Suratno, Darsono, dan Mutmainah, S, 2006, Pengaruh Environmental Performance

Terhadap Environmental Disclosure dan Economic Performance. Simposium Nasional Akuntansi IX Padang, 23-26 Agustus 2006

Wibisono, Adi Gunawan. 2011. Pengaruh environmental performance dan environmentalDisclosure terhadap economic performance padaPerusahaan pertambangan dan pemegang Hph/hphti yang terdaftar di BEI, Universitas Negeri Yogyakarta, Yogyakarta.

62 LAMPIRAN

Lampiran 1.

Data deviden untuk menghitung economic performance tahun 2011-2013

No Kode 2011 2012 2013

Div Div Div

1 SMCB 23 32 48

2 UNVR 250 300 300

3 AMFG 80 80 80

4 INTP 263 293 450

5 ICBP 116 169 186

6 KAEF 4.995 6.185 5.5401

7 KLBF 70 95 19

8 GGRM 800 1000 680

9 KBLM 2 3 3

10 CPIN 39.799999 42 46

Sumber: yahoo finance

Lampiran 2.

Data variabel Environmental Performance pada tahun 2011-2013

No Nama Perusahaan Kode

Peringkat PROPER 2011 skor 1 PT Holcim Indonesia Tbk SMCB EMAS 5 2 PT Unilever Indonesia Tbk UNVR HIJAU 4 3 PT Asahimas Flat Glass Tbk AMFG HIJAU 4 4 PT Indocement Tunggal Prakarsa Tbk INTP HIJAU 4 5 PT Indofood CBP Sukses Makmur Tbk ICBP BIRU 3

6 PT Kimia Farma Tbk KAEF BIRU 3

7 PT Kalbe Farma Tbk KLBF BIRU 3

8 PT Gudang Garam Tbk GGRM MERAH 2

63

Sumber: kementrian lingkungan hidup, PROPER

No Nama Perusahaan Kode

Peringkat PROPER 2012 skor 1 PT Holcim Indonesia Tbk SMCB EMAS 5 2 PT Unilever Indonesia Tbk UNVR EMAS 5 3 PT Asahimas Flat Glass Tbk AMFG BIRU 3 4 PT Indocement Tunggal Prakarsa Tbk INTP EMAS 5 5 PT Indofood CBP Sukses Makmur Tbk ICBP BIRU 3

6 PT Kimia Farma Tbk KAEF BIRU 3

7 PT Kalbe Farma Tbk KLBF BIRU 3

8 PT Gudang Garam Tbk GGRM MERAH 2

9 PT Kabelindo Murni Tbk KBLM HITAM 1 10 PT Charoen Phokpan Tbk CPIN BIRU 3

Sumber: kementrian lingkungan hidup, PROPER

No Nama Perusahaan Kode

Peringkat PROPER 2013 skor 1 PT Holcim Indonesia Tbk SMCB EMAS 5 2 PT Unilever Indonesia Tbk UNVR EMAS 5 3 PT Asahimas Flat Glass Tbk AMFG BIRU 3 4 PT Indocement Tunggal Prakarsa Tbk INTP EMAS 5 5 PT Indofood CBP Sukses Makmur Tbk ICBP BIRU 3

6 PT Kimia Farma Tbk KAEF BIRU 3

7 PT Kalbe Farma Tbk KLBF BIRU 3

8 PT Gudang Garam Tbk GGRM MERAH 2

9 PT Kabelindo Murni Tbk KBLM HITAM 1 10 PT Charoen Phokpan Tbk CPIN BIRU 3

64 Lampiran 3.

Data variabel Environmental Disclosure pada tahun 2011-2013

No Kode 2011

Yg dilaporkan wajib ED %

1 SMCB 5 6 0,833333 83,33333

2 UNVR 4 6 0,666667 66,66667

3 AMFG 4 6 0,666667 66,66667

4 INTP 4 6 0,666667 66,66667

5 ICBP 3 6 0,5 50

6 KAEF 3 6 0,5 50

7 KLBF 3 6 0,5 50

8 GGRM 2 6 0,333333 33,33333

9 KBLM 1 6 0,166667 16,66667

10 CPIN 1 6 0,166667 16,66667

Sumber: data sekunder yang diolah

No Kode 2012

Yg dilaporkan wajib ED %

1 SMCB 5 6 0,833333 83,33333

2 UNVR 5 6 0,833333 83,33333

3 AMFG 3 6 0,5 50

4 INTP 5 6 0,833333 83,33333

5 ICBP 3 6 0,5 50

6 KAEF 3 6 0,5 50

7 KLBF 3 6 0,5 50

8 GGRM 2 6 0,333333 33,33333

9 KBLM 1 6 0,166667 16,66667

10 CPIN 3 6 0,5 50

Sumber: data sekunder yang diolah

No Kode 2013

Yg dilaporkan wajib ED %

1 SMCB 5 6 0,833333 83,33333

2 UNVR 5 6 0,833333 83,33333

65

4 INTP 5 6 0,833333 83,33333

5 ICBP 3 6 0,5 50

6 KAEF 3 6 0,5 50

7 KLBF 3 6 0,5 50

8 GGRM 2 6 0,333333 33,33333

9 KBLM 1 6 0,166667 16,66667

10 CPIN 3 6 0,5 50

Lampiran 4.

Data untuk menghitung economic performance pada tahun 2011-2013

No Kode 2011

P1 Po div MeRI

1 SMCB 2175 1970 23 0,052030457

2 UNVR 18800 15050 250 0,124584718

3 AMFG 6550 4575 80 0,215846995

4 INTP 17050 13550 263 0,129151292

5 ICBP 5200 4575 116 0,0683060