Analisis Pemilihan Metode Akuntansi Terhadap Tingkat Underpricing Saham Perdana Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Di dalam kegiatan penawaran umum perdana (IPO) terdapat suatu fenomena menarik yang disebut dengan underpricing dimana harga saham yang ditawarkan pada pasar

Tesis dengan judul “Analisis Faktor-faktor yang Mempengaruhi Underpricing pada Penawaran Saham Perdana di Bursa Efek Indonesia” ini disusun penulis untuk memenuhi

dengan judul “ Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Underpricing Pada Penawaran Umum Perdana Di Bursa Efek Indonesia ”.. Shalawat dan salam semoga

Kesimpulan dapat diambil dari penelitian ini adalah ukuran perusahaan terbukti mempengaruhi tingkat underpricing dengan arah negatif yang memiliki arti semakin

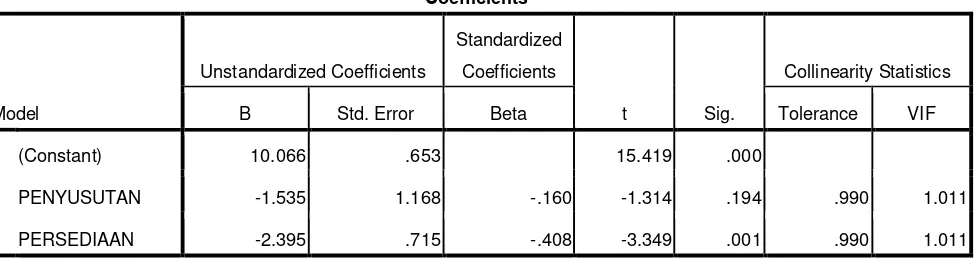

Kesimpulan dapat diambil dari penelitian ini adalah ukuran perusahaan terbukti mempengaruhi tingkat underpricing dengan arah negatif yang memiliki arti semakin besar ukuran

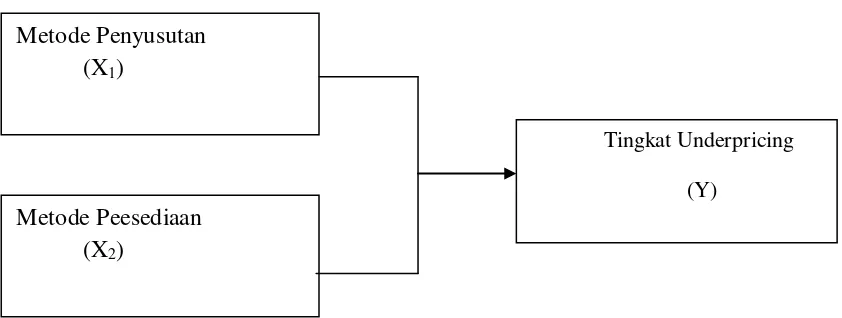

Dalam penelitian ini, peneliti menggunakan variabel Independen yaitu Reputasi Auditor, Reputasi Underwriter, ROE, Ukuran Perusahaan, dan persentase jumlah saham

Hasil penelitian yang dilakukan oleh Wahyusari (2013) menunjukkan bahwa variabel keuangan Debt to Equity Ratio berpengaruh signifikan positif terhadap tingkat underpricing..

Data yang digunakan dalam penelitian ini merupakan data sekunder, data diambil dari tahun 2000-2003, yang diperoleh dari: (1) Catatan atas laporan keuangan untuk