ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TINGKAT UNDERPRICING PADA PENAWARAN UMUM

PERDANA DI BURSA EFEK INDONESIA

Oleh :

MUHAMAD DERY FAZRI NIM : 107081003279

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TINGKAT UNDERPRICING PADA PENAWARAN UMUM

PERDANA DI BURSA EFEK INDONESIA

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

MUHAMAD DERY FAZRI NIM : 107081003279

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Muhamad Dery Fazri

Tempat / Tanggal Lahir : Tangerang, 17 November 1989

Agama : Islam

Alamat : Desa Cihuni Rt 01/02 No 12 Pagedangan, Tangerang

Telp / Hp : 085697139087

E-mail : Diery_Blasto@yahoo.com

PENDIDIKAN FORMAL

2007-2011 : UIN Syarif Hidayatullah Jakarta

2004-2007 : SMAN 1 Cisauk (sekarang SMAN 2 Tangerang Selatan)

2001-2004 : SMPN 1 Serpong

ABSTRACT

ABSTRAK

Penelitian ini bertujuan untuk menganalisis underpricing saham IPO di Bursa Efek Indonesia (BEI), dari tahun 2007 sampai 2010. Penelitian ini juga menganalisis faktor yang mempengaruhi underpricing pada penawaran umum perdana (IPO). Dengan menggunakan metode purposive sampling, banyaknya sampel dalam penelitian ini adalah 61 perusahaan. Analisis data yang digunakan one sample t-test dan model regresi. Hasil uji one sample t-test menunjukkan bahwa saham IPO di BEI adalah

underpricing. Hasil uji regresi menemukan hanya variabel independen ROE yang berpengaruh signifikan terhadap underpricing, sedangkan variabel jenis industri, dan ukuran penawaran tidak berpengaruh signifikan. Hasil koefisien determinasi menunjukkan sebesar 19,0 % itu menandakan kemampuan variabel independen menjelaskan variabel dependen sementara 81,0% dijelaskan oleh variabel lain.

KATA PENGANTAR

Alhamdulillaahirabbil’aalamiin. Segala puji dan syukur hanya bagi Allah SWT yang memiliki segala sesuatu yang ada di bumi dan di langit yang telah melimpahkan

rahmat dan karunia yang tak terhingga sehingga penulis dapat menyelesaikan skripsi

dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Underpricing Pada Penawaran Umum Perdana Di Bursa Efek Indonesia”. Shalawat dan salam semoga selalu tercurahkan kepada Sang Suri Tauladan kita Nabi Muhammad Rasulullah

Shallallahu ‘alaihi wa sallam beserta para Sahabat, tabi’in, tabi’ut tabiin dan keluarga

beliau yang telah membawa umatnya dari zaman jahiliyah ke zaman terang-benderang

seperti sekarang ini.

Penyusunan skripsi ini tidak lepas dari orang-orang di sekitar penulis yang begitu

banyak memberi bantuan serta dukungan pada penulis. Untuk itulah, dengan selesainya

penulisan skripsi ini sebagai prasyarat memperoleh gelar Sarjana Ekonomi, izinkan

penulis mengucapkan rasa terima terima kasih yang tak terhingga kepada:

1. Ibunda (Supriati) dan Ayahanda (Mulyadi) yang sudah memberikan cinta,

pengorbanan baik materil maupun non materil, dan kasih sayangnya serta segala

sesuatu yang dimilikinya untuk membesarkan anak-anaknya. Do’a kalian selalu

menyertai langkahku untuk menimba ilmu. Karena segala sesuatu yang telah

kalian berikan tidak akan pernah tergantikan oleh apapun. Semoga Allah SWT

membalas kebaikan yang tak terhingga kepada Ayah dan Ibu baik di dunia

maupun akhirat. Amin. . .

2. Nenek, terima kasih atas doa yang terus kau panjatkan selalu untukku.

3. Adikku (Widya Adriati) yang selalu memberikan dukungannya. Serta segenap

sanak saudara yang tidak dapat penulis sebutkan satu per satu. Terima kasih atas

dorongan semangat serta doanya.

4. Prof. Dr. Abdul Hamid selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

5. Prof. Dr. Ahmad Rodoni selaku Pembantu Dekan Bidang Akademik Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta dan selaku Dosen

Pembimbing I yang telah memberikan bimbingan dengan baik.

6. Ibu Amalia, SE, MSM selaku Dosen Pembimbing II yang telah memberikan

bimbingan dengan baik. Terima kasih banyak atas masukan dan motivasinya.

7. Suhendra, S.Ag., MM selaku Ketua Jurusan Manajemen.

8. Leis suzanawati, SE, M.Si selaku Sekertaris Jurusan Manajemen.

9. Bapak dan Ibu Dosen Pengajar Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan.

10. Kekasih tercinta Siti Nugraha. Suka duka kita lewati bersama, yakin dan percaya

kita pasti bisa. Terima kasih atas segala doa, dukungan, pengertian dan

semangatnya.

11. Teman-teman Manajemen Keuangan B angkatan 2007 (Adit, Lingga, Fauzan,

Andri, Rizky, Elvin, Dedy, Agus, Bimo, Andi, Aryanto, Qodar, Aji, Ramdan,

Nidia, Ria, Eva, Umi, Ika, Emil, Oweng, Adlin, Tya, Diah, Susan, Weny, Pia,

Anggi), Terima kasih sudah mewarnai hidupku.

12. Teman-teman Manajemen D angkatan 2007 : (Lingga, Andri, Rio, Ivan, Haikal,

Adin, Dedy, Agus, Latif, Roby, Abi, Wahyudi, Qodar, Arul, Zia, Ferdy, Reza,

Embe, Fityan, Vita, Nadya, Yana, Deta, Diah, Tya, Dewi, Susan, Lia, Ika, Isti,

Rima, Tuty, Pipit), kenangan kalian terekam dan tak pernah mati.

13. Yandi dan Ichank, Friends forever. Senang bisa menjadi teman kalian. Hari

bersama kalian penuh canda tawa.

14. Ka Asbah (Ketua Mentoring Kelompok Mudharabah Propesa Cinta), juga

teman-teman mentoring: Fityan, Ari (terima kasih printernya), Idris, Hasby, Soleh, Zia.

15. Teman-teman Fakultas Ekonomi dan Bisnis 2007 yang tidak dapat disebutkan

namanya satu per satu. Senang bisa mewarnai hidup kalian.

16. Seluruh teman-teman baik dari Fakultas Ekonomi maupun dari Fakultas lain,

17. Para staf Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

18. Keluarga Besar Guru MI Nurul Falah Cihuni, terima kasih untuk segala kerja

sama dan pengertiannya. Dan juga murid-murid ku yang penuh dengan canda

tawa dan kegembiraan.

19. Seluruh pihak yang turut mendukung dan membantu penulis baik moril maupun

materil, namun tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa masih banyak kekurangan, namun semua ini

semata-mata karena keterbatasan penulis. Akhir kata, besar harapan penulis, skripsi ini dapat

bermanfaat.

Wassalamu’alaikum Wr.Wb.

Jakarta, September 2011

DAFTAR ISI

Daftar Riwayat hidup... i

Abstract... ... ii

Abstrak... ... iii

Kata Pengantar ... iv

Daftar Isi... vii

Daftar Tabel... ... x

Daftar Gambar ... xi

Daftar Lampiran ... xii

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Perumusan Masalah... 8

C. Tujuan dan Manfaat Penulisan ... 8

BAB II TINJAUAN PUSTAKA... 10

A. Pasar Modal... 10

B. Penawaran Umum Perdana (IPO) ... 19

C. Underpricing... 22

D. Faktor-Faktor Yang Mempengaruhi Underpricing... 28

E. Penelitian Terdahulu... 31

F. Kerangka Berpikir... 35

BAB III METODE PENELITIAN... 38

A. Ruang Lingkup Penelitian... 38

B. Metode Penentuan Sampel ... 38

C. Metode Pengumpulan Data ... 39

D. Metode Analisis Data ... 39

E. Operasional Variabel Penelitian ... 47

BAB IV HASIL DAN PEMBAHASAN... 50

A.Gambaran Umum Objek Penelitian ... 50

1. Perkembangan Pasar Modal DI Indonesia ... 50

2. Struktur Pasar Modal Indonesia ... 51

B.Analisis Dan Pembahasan ... 52

1. Analisis Deskriptif Tingkat Underpricing... 53

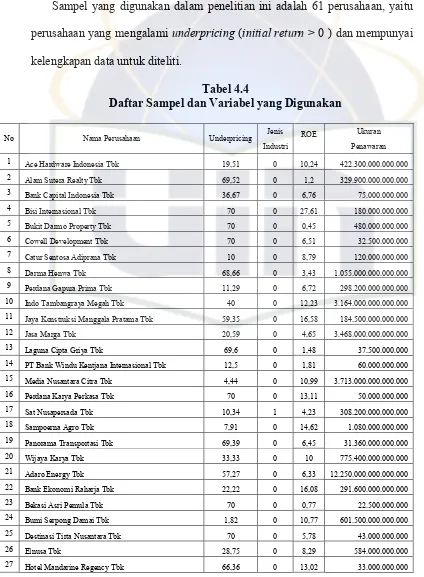

2. Deskriptif Variabel-Variabel yang Digunakan... 58

3. Uji t-satu sampel... 61

4. Uji Asumsi Klasik ... 63

5. Analisis Model Regersi ... 67

6. Pengujian Hipotesis... 69

BAB V KESIMPULAN DAN IMPLIKASI... 76

A.Kesimpulan ... 76

B.Implikasi ... 77

DAFTAR PUSTAKA... 78

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian Terdahulu 32

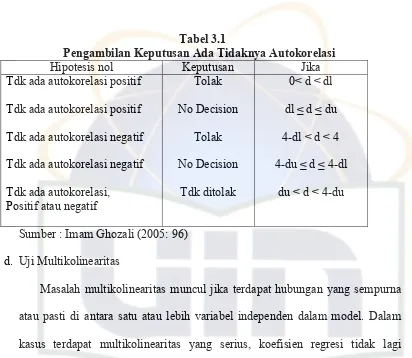

3.1 Pengambilan Keputusan Ada Tidaknya Autokorelasi 46

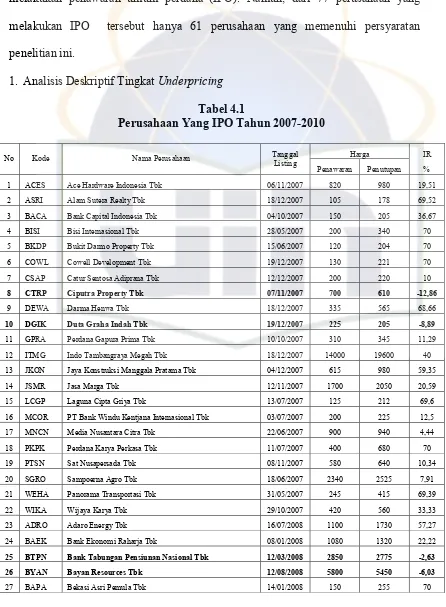

1.1 Perusahaan yang IPO Tahun 2007-2010 55

1.2 Seleksi Pemilihan Sampel 57

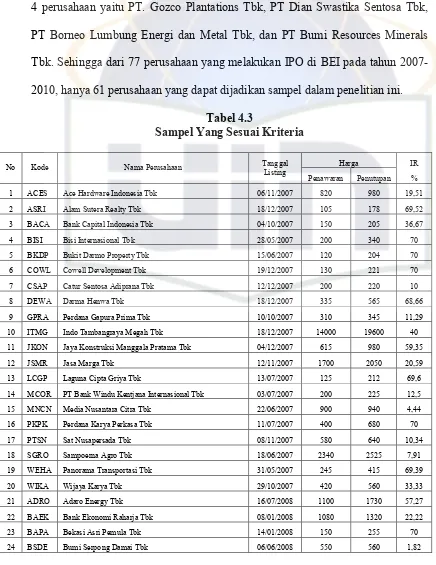

1.3 Sampel Yang Sesuai Kriteria 58

1.4 Statistik Deskriptif 60

1.5 Hasil Uji t-satu Sampel Tingkat Underpricing 61

1.6 Tabel Kolmogorov Smirnov 1 63

1.7 Tabel Kolmogorov Smirnov 2 64

1.8 Uji Autokorelasi 66

1.9 Uji Multikolinearitas 67

1.10 Hasil Regresi 68

1.11 Uji t (Parsial) 69

1.12 Uji F (Simultan) 73

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Berpikir Penelitian 37

4.1 Struktur Pasar Modal Indonesia 54

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

Lampiran 1 Daftar Variabel Yang Digunakan 84

Lampiran 2 Umur Perusahaan 86

Lampiran 3 Jenis Industri dan ROE 88

Lampiran 4 Ukuran Penawaran 90

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Periode kesebelas dari pasar modal Indonesia dimulai bulan Januari 2008.

Pada akhir bulan Januari 2008, pasar modal dikejutkan dengan pengungkapan

kerugian Citybank sekitar 30% akibat dari kasus subprime mortgage di Amerika Serikat. Isu subprime mortgage yang sempat mencuat bulan Agustus tahun 2007 sebelumnya yang diperkirakan hanya mempunyai dampak jangka

pendek dan tidak berkepanjangan, ternyata merupakan suatu bom waktu yang

menunggu untuk meledak dan penyulutnya adalah pengungkapan kerugian dari

beberapa bank dan lembaga keuangan lainnya. Akibat pengungkapan kerugian

ini pasar modal Indonesia sempat terkoreksi turun dengan IHSG menjadi

2.294,524 pada tanggal 23 Januari 2008 (Jogiyanto, 2009 : 85)

Pasar keuangan (pasar finansial) adalah pasar tempat sekuritas diterbitkan

dan diperdagangkan. Sekuritas adalah aset keuangan yang diperdagangkan,

seperti selembar saham. Bagi perseroan, pasar saham mungkin adalah pasar

keuangan yang paling penting (Brealey, et.al, 2008 : 35).

emiten dengan penjamin emisi efek (underwriter) sebagai pihak yang membutuhkan dana, emiten menginginkan harga perdana tinggi. Sebaliknya,

underwriter sebagai penjamin emisi berusaha meminimalkan resiko yang ditanggungnya. Dalam tipe full comitment, pihak underwriter akan membeli saham yang tidak di jual di pasar perdana. Keadaan tersebut membuat

underwriter tidak berkeinginan untuk membeli saham yang tidak laku dijual. Upaya yang dilakukan adalah dengan bernegosiasi dengan emiten agar saham

tersebut tidak terlalu tinggi harganya, bahkan cenderung underpriced (Amin, 2007 :2).

Perkembangan pasar modal yang pesat, menciptakan berbagai

peluang/alternatif investasi bagi investor. Disisi lain, perusahaan pencari dana

harus saling bersaing dalam mendapatkan dana dari investor dalam pasar

modal. Suatu hal yang menarik untuk diperhatikan adalah fenomena-fenomena

yang terjadi di pasar modal, hal ini disebabkan fenomena yang terjadi

merupakan refleksi dari para investor yang bereaksi di pasar (Saftiana dan

Amelia, 2007:103).

Penerbitan saham baru meningkatkan baik jumlah kas yang dipegang oleh

perusahaan maupun jumlah saham yang dipegang oleh publik. Penerbitan

seperti itu dikenal sebagai penerbitan primer, dan dijual di pasar primer.Tapi di samping membantu perusahaan mendapatkan kas baru, pasar keuangan juga

memungkinkan investor untuk memperdagangkan sekuritas di antara mereka

sendiri. Pembelian dan penjualan dari sekuritas yang sudah ada seperti ini

saham juga disebut dengan pasar ekuitas,karena para pemegang saham dikatakan memiliki ekuitas bersama dari perusahaan. (Brealey, et.al, 2008: 36).

Initial Public Offering (IPO) merupakan langkah awal yang menentukan dalam kelangsungan hidup perusahaan publik. Pendapat umum menyatakan

bahwa penawaran publik mengindikasikan perusahaan berada pada tahapan

bertumbuh sehingga perusahaan memerlukan dana untuk ekspansi dan/atau

melakukan modernisasi. Keadaan ini menyebabkan semua perusahaan privat

yang sedang dalam tahap pertumbuhan cepat atau lambat akan menjadi

perusahaan publik untuk mendanai investasinya. (Almilia dan Silvy, 2003:1).

Salah satu cara untuk mendapatkan tambahan dana dalam rangka

pembiayaan atau pengembangan usaha bagi perusahaan yang sedang

berkembang adalah dengan go public. Selain digunakan untuk keperluan ekspansi, dana yang diperoleh dari go public biasanya juga digunakan untuk melunasi hutang. Akhirnya dana ini diharapkan akan semakin meningkatkan

posisi keuangan perusahaan di samping untuk memperkuat struktur

permodalan (Yasa, 2008:145).

Perusahaan dikatakan go public ketika perusahaan itu menjual penerbitan pertama sahamnya dalam penawaran umum kepada para investor. Penjualan

saham pertama ini dikenal sebagai penawaran publik awal, atau IPO (initial public offering)(Brealey, et.al, 2008 : 414).

Permasalahan penting yang dihadapi perusahan ketika melakukan

penawaran saham perdana di pasar modal adalah penutupan besarnya harga

berdasarkan kesepakatan antara perusahaan emiten dan penjamin emisi

(underwriter), sedangakan harga di pasar sekunder ditentukan oleh mekanisme pasar (permintaan dan penawaran). Jika penentuan harga saham saat IPO

secara signifikan lebih rendah dibandingkan dengan harga yang terjadi di pasar

sekunder di hari pertama, maka terjadi underpricing. Pihak emiten tentu menerapkan harga jual yang tinggi, karena dengan harga jual tinggi

penerimaan dari hasil penawaran (proceeds) akan tinggi pula, yang berarti tingkat kesejahteraan (wealth) mereka juga akan semakin membaik. Di sisi lain, harga yang tinggi akan mempengaruhi respon atau minat calon investor

untuk membeli atau memesan saham yang ditawarkan. Bila harga terlalu tinggi

dan minat investor rendah, besar kemungkinan saham yang ditawarkan akan

kurang menarik. Dengan demikian, jelas bahwa penetapan harga yang layak

merupakan tugas antara emiten dan underwriter (Suyatmin dan Sujadi, 2006:12).

Untuk menciptakan harga saham yang ideal, terlebih dahulu perlu

dipelajari faktor-faktor yang mempengaruhi gejala underpricing. Dengan

mengetahui faktor yang mempengaruhi underpricing akan dapat

menghindarkan perusahaan yang akan go-public terhadap kerugian karena

underestimate atas nilai pasar sahamnya, sedangkan bagi investor adalah sebaliknya. Beberapa faktor yang dapat dihubungkan dengan underpricing

adalah reputasi auditor, reputasi underwriter, profitabilitas, pengalaman manajemen, besaran perusahaan, umur perusahaan, leverage keuangan,

kondisi pasar. Dalam penelititan ini besarnya underpricing dalam hubungannya dengan faktor-faktor yang mempengaruhinya akan dibatasi oleh faktor-faktor

yang dapat dianalisis di pasar modal Indonesia. Yang dimaksud dapat

dianalisis di sini adalah faktor-faktor yang memang dapat dikuantifikasi serta

datanya tersedia dalam bentuk data sekunder (Kusumawati dan Sudento,

2005:94).

Dalam dua mekanisme penentuan harga tersebut sering terjadi perbedaan

harga terhadap saham yang sama antara di pasar perdana dan di pasar

sekunder. Apabila penentuan harga saham saat IPO secara sifnifikan lebih

rendah dibandingkan dengan harga yang terjadi di pasar sekuder hari pertama,

maka terjadi yang disebut dengan underpricing. Sebaliknya, apabila harga saat IPO secara signifikan lebih tinggi dibandingkan dengan harga yang terjadi di

pasar sekunder pada hari pertama, gejala ini disebut overpricing (Yasa, 2008:145).

Sebelum memutuskan harga penerbitan, para penjamin umumnya

melakukan temu wicara yang memberi penjamin dan manajemen perusahaan

kesempatan untuk berbicara dengan para investor potensial. Para investor bisa

memperlihatkan reaksi mereka pada penerbitan ini, mengusulkan apa yang

mereka anggap sebagai harga yang adil, dan menunjukkan berapa banyak

saham yang akan mereka beli. Ini memungkinkan penjamin membuat

pembukuan kemungkinan pemesanan. Meskipun tidak terikat pada isyarat yang

memiliki reputasi yang baik di mata pihak penjamin, mereka tidak akan

melanggar janji tentang ekspresi minat mereka (Brealey, et. al, 2008: 416).

Penetapan harga IPO bukanlah hal sepele, tidak semua IPO terjual lebih

rendah dari seharusnya. Banyak saham menunjukkan penjualan yang buruk

setelah pelepasan perdana dan lainnya ada yang tidak bisa dijual sepenuhnya

ke pasar. Oleh penjamin emisi, saham yang tidak terjual diusahakan untuk

dijual rugi di pasar sekunder. Bankir investasi dalam hal ini menanggung

resiko harga atas saham yang tidak terjual (Bodie, et. al, 2006: 91).

Harga saham pada saat IPO ditentukan berdasarkan kesepakatan antara

penjamin saham. Pada umumnya penjamin lebih banyak mengetahui tentang

informasi pasar modal dibandingkan dengan investor dan penjamin akan selalu

berupaya bernegosiasi dengan emiten agar saham – saham tidak terlalu tinggi

harganya karena jika tidak laku dijual, penjamin hrus membeli saham yang

tidak laku dijual tersebut. Oleh sebab itu, harga yang terjadi pada saat IPO

cenderung underpricing daripada overpricing (Khomsiyah, 2005:168).

Underpricing terjadi karena kondisi extante uncertainty mengenai harga yang ditawarkan saat IPO serta adanya asimetri informasi (Beatty dan Ritter

1986) dan Rock (1986) dalam Saftiana dan Amelia (2007:104) juga

berargumentasi bahwa underpricing di perusahaan IPO diperlakukan untuk mengkompensasi investor yang tidak mempunyai informasi (uninformed investor) dengan pihak yang lebih banyak mempunyai informasi.

Gumanti (2007) dalam penelitiannya menunjukkan bahwa secara rata-rata

hasil penelitian menunjukkan bahwa ownership retentiondan penggunaan dana IPO untuk investasi berpengaruh negatif dan signifikan terhadap initial return.

Tingkat Underpricing dalam penelitian Saftiana dan Amelia (2007) cukup tinggi, yaitu sebesar 61, 5%. Temuan ini konsisten dengan temuan-temuan

sebelumnya, yang menyatakan bahwa fenomena underpricing juga terjadi di pasar modal Indonesia.

Yolana dan Martani (2005) melakukan penelitian dengan mengambil

populasi perusahaan-perusahaan yang melakukan penawaran perdana antara

tahun 1994-2001. Hasil penelitian menunjukkan rata-rata underpricing sebesar 38% dengan standar deviasi sebesar 63,5%.

Berdasarkan uraian diatas, peneliti tertarik untuk melakukan penelitian

mengenai underpricing. Hal yang membedakan penelitian ini dengan penelitian sebelumnya adalah variabel-variabel yang mempengaruhinya serta

periode yang digunakan dari tahun 2007-2010 merupakan saat di mana krisis

global terjadi sehingga diharapkan dapat mencerminkan dampak dari krisis

global tersebut. Penelitian ini menggunakan variabel jenis industri, rasio

profitabilitas (Return On Equity), dan ukuran penawaran. Variabel-variabel independen tersebut diambil karena dari berbagai penelitian terdahulu terdapat

ketidak konsistenan hasil penelitian, sehingga masih perlu dilakukan penelitian

kembali terhadap variabel-variabel tersebut.

Atas dasar itulah, judul yang diangkat dalam penelitian ini adalah

Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Underpricing Pada

B. Perumusan Masalah

Berbagai penelitian terdahulu yang telah dilakukan tentang fenomena

underpricing pada penawaran saham perdana mendapatkan hasil penelitian yang berbeda-beda. Oleh sebab itu, penulis perlu melakukan penelitian lebih

lanjut tentang fenomena underpricing pada penawaran saham perdana dengan rumusan sebagai berikut :

1. Apakah terdapat underpricing pada penawaran umum perdana (IPO) di BEI. 2. Bagaimanakah pengaruh jenis industri, ROE, dan ukuran penawaran

terhadap tingkat underpricing pada penawaran umum perdana (IPO) di BEI. C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini yaitu :

1. Untuk menganalisis underpricing pada penawaran umum perdana (IPO) di BEI

2. Untuk menganalisis pengaruh jenis industri, ROE, dan ukuran penawaran

terhadap tingkat underpricing pada penawaran umum perdana (IPO) di BEI. Manfaat dari penelitian ini diantaranya :

1. Akademisi/Peneliti

Diharapkan penelitian ini dapat menambah pengetahuan bagi penulis

dan pembaca baik dari kalangan akademisi maupun non akademisi. Serta

hasil penelitian ini dapat digunakan untuk menambah referensi yang dapat

2. Investor

Bagi calon investor sebagai informasi dalam pengambilan keputusan

investasi dengan mempertimbangkan faktor–faktor yang dapat

mempengaruhi underpricing pada penawaran umum perdana. 3. Pihak Bursa

Diharapkan hasil penelitian ini bisa dimanfaatkan oleh pihak bursa

untuk mengembangkan pasar modal yang lebih efisien yaitu pasar modal

yang harga sahamnya mencerminkan seluruh informasi yang tersedia baik

tersembunyi maupun yang dipublikasikan (informasi relevan). Dan

penelitian ini juga bisa membantu pihak bursa dalam mendorong terciptanya

iklim investasi yang kondusif dan saling menguntungkan karena bisa

memacu investor baik lokal maupun asing untuk berinvestasi misalnya pada saat penawaran umum perdana.

4. Perusahaan

Bagi perusahaan atau emiten yang akan melakukan penawaran umum

perdana perlu mengetahui faktor– faktor yang dapat mempengaruhi saham

BAB II

TINJAUAN PUSTAKA

A.Pasar Modal

1. Pengertian Pasar Modal

Pasar modal adalah pasar yang relatif berjangka panjang (lebih lama

dari waktu jatuh tempo satu tahun) untuk berbagai instrumen keuangan,

seperti, obligasi dan saham. (Van Horne dan Wachowicz, 2007 : 322).

Sedangkan menurut Brealey et, all (2008 : 37) pasar modal adalah pasar

untuk ekuitas dan utang jangka panjang. Modal perusahaan adalah

pendanaan jangka panjangnya. Sekuritas jangka pendek diperdagangkan di

pasar uang. Jangka pendek berarti kurang dari 1 tahun.

Brigham dan Houston (2009:150) mengungkapkan bahwa pasar modal

(capital market) adalah pasar untuk saham – saham dan utang jangka panjang atau jangka menengah perusahaan.

Pasar modal (capital market) merupakan pasar finansial yang khusus untuk jual beli sekuritas jangka panjang seperti saham dan obligasi (Herman

Darmawi, 2005: 24).

Pasar modal (capital market) adalah pasar keuangan untuk dana-dana jangka panjang dan merupakan pasar yang konkret. Dana jangka panjang

adalah dana yang jatuh temponya lebih dari satu tahun. Pasar modal dalam

arti yang sempit adalah suatu tempat dalam pengertian fisik yang

Pengertian bursa efek (stock exchange) adalah suatu sistem yang terorganisasi yang mempertemukan penjual dan pembeli efek yang

dilakukan baik secara langsung maupun tidak langsung (Budisantoso dan

Triandaru, 2006:279).

Pengertian pasar modal sebagaimana pasar pada umumnya yaitu

merupakan tempat bertemunya penjual dan pembeli. Di sini yang

diperjualbelikan adalah modal atau dana. Jadi pasar modal mempertemukan

penjual modal/dana dengan pembeli modal/dana yang lazim disebut investor

(Yulfasni, 2005:1).

Pasar modal (capital market) adalah lembaga keuangan bukan bank yang mempunyai kegiatan berupa penawaran dan perdagangan efek. Selain

itu pasar modal juga merupakan lembaga profesi yang berkaitan dengan

transaksi jual beli efek dan perusahaan publik yang berkaitan dengan efek.

Dengan demikian, pasar modal dikenal sebagai tempat bertemunya penjual

dan pembeli modal/dana (Arthesa dan Handiman, 2006: 215).

Untuk mendapatkan dana, perusahaan dapat menggunakan pasar

keuangan (financial market). Bagian dari pasar keuangan yang sumber pembelanjaan jangka panjang bagi perusahaan adalah pasar modal (capital market). Menurut Undang-Undang Nomor 8 Tahun 1995, tentang Pasar Modal, bahwa pengertian pasar modal adalah kegiatan yang bersangkutan

dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang

berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang

Pasar modal dalam arti sempit adalah suatu tempat terorganisasi di

mana efek-efek diperdagangkan yang disebut Bursa Efek. Bursa efek atau

stock exchange adalah suatu sistem yang terorganisasi yang mempertemukan penjual dan pembeli efek yang dilakukan baik secara

langsung maupun dengan melalui wakil-wakilnya. Fungsi Bursa Efek ini

antara lain adalah menjaga kontinuitas pasar dan menciptakan harga efek

yang wajar melalui mekanisme permintaan dan penawaran (Siamat Dahlan,

2001: 249).

Selanjutnya definisi Pasar Modal menurut Kamus Pasar Uang dan

Modal adalah kongkret atau abstrak yang mempertemukan pihak yang

menawarkan dan yang memerlukan dana jangka panjang, yaitu jangka satu

tahun ke atas. Abstrak dalam pengertian pasar modal adalah transaksi yang

dilakukan melalui mekanisme over the counter (OTC) (Siamat Dahlan, 2001: 249).

Pasar modal juga disebut sebagai bursa efek dalam bahasa Inggris

disebut Securitas Exchange atau Stock Market, seperti tampak pada istilahnya yang berbeda, namun pada intinya sama yaitu merupakan tempat

bertemunya penjual daan dan pembeli dana yang dipasar modal atau bursa

tersebut diperantarai oleh para anggota bursa selaku pedagang perantara

perdagangan efek untuk melakukan transaksi jual-beli (Yulfasni, 2005:1).

Dermawan Sjahrial (2006: 15) mengungkapkan bahwa pengertian pasar

a. Dalam Arti Sempit

Pasar modal merupakan kegiatan yang mempertemukan penjual dan

pembeli dana jangka panjang.

b. Dalam Arti Luas

1. Pasar modal adalah keseluruhan sistem keuangan yang terorganisasi

termasuk bank-bank komersial dan semua perantara dibidang

keuangan serta surat-surat berharga jangka panjang dan pendek.

2. Pasar modal adalah semua pasar yang terorganisasi dan

lembaga-lembaga yang memperdagangkan warkat-warkat kredit (biasanya yang

berjangka waktu lebih dari satu tahun) termasuk saham-saham,

obligasi, hipotek dan tabungan serta deposito berjangka.

2. Fungsi pasar Modal

Menurut Yulfasni (2005:2) pasar modal dapat memainkan peranan

penting dalam suatu perkembangan ekonomi suatu negara. Karena suatu

pasar modal berfungsi sebagai:

a. Sarana untuk menghimpun dana-dana masyarakat untuk disalurkan ke

dalam kegiatan-kegiatan yang produktif;

b. Sumber pembiayaan yang mudah, murah, dan cepat bagi dunia usaha dan

pembangunan nasional;

c. Mendorong terciptanya kesempatan berusaha dan sekaligus menciptakan

kesempatan kerja;

e. Memperkokoh beroperasinya mekanisme market dalam menata sistem

moneter, karena pasar modal dapat menjadi sarana “open market operation” sewaktu-waktu oleh Bank sentral;

f. Menekan tingginya tingkat bunga menuju suatu “rate” yang reasonable;

dan

g. Sebagai alternatif investasi bagi para pemodal.

3. Pasar Perdana dan Pasar Sekunder

a. Pasar Perdana (Primary Market)

Terdapat dua jenis saham biasa (common stock) yang diterbitkan melalui pasar perdana. Pertama, penawaran perdana (initial public offering-IPO) adalah saham perusahaan yang dijual pertama kali ke publik oleh perusahaan yang tadinya berbentuk perseroan terbatas.

Kedua, saham baru musiman (seasoned new issues) ditawarkan oleh perusahaan yang sudah pernah menerbitkan saham (Bodie, et.al, 2006:

86).

Menurut Brigham dan Houston (2009:150) pasar primer atau pasar

perdana adalah pasar dimana perusahaan – perusahaan mendapatkan

modal baru. Jika suatu perusahaan ingin menerbitkan saham – saham

biasa baru untuk mendapatkan modal, maka hal tersbut merupakan

transaksi pasar primer. Perusahaan yang menjual saham yang baru

diterbitkan tersebut akan menerima dana hasil penjualan atas penjualan di

dalam suatu transaksi pasar primer. Sedangkan menurut Brealey et, all

perusahaan. Penerbitan saham baru meningkatkan baik jumlah kas yang

dipegang oleh perusahaan maupun jumlah saham yang dipegang oleh

publik.

Pasar perdana adalah tempat penjamin emisi efek menjual efek baru

untuk pertama kalinya kepada pemodal melalui penawaran umum.

Penjamin emisi efek atas nama emiten wajib melakukan penawaran efek

kepada masyarakat melalui pasar perdana selama berlangsungnya masa

penawaran (offering period). Adapun pemasaran pendistribusian efek dilaksanakan penjamin efek dengan bantuan para agen penjual yang telah

menjadi anggota bursa efek Indonesia(Yulfasni, 2005:48).

Van Horne dan Wachowicz (2007 : 322) mengungkapkan pasar

perdana (primary market) adalah pasar untuk “penerbitan” baru. Di pasar inilah dana dikumpulkan melalui penjualan arus sekuritas baru dari para

pembeli sekuritas tersebut (sektor simpanan) kepada para penerbit

sekuritas (sektor investasi). Kemudian Weston dan Copeland (1995:98)

menambahkan bahwa pasar primer (primary market) merupakan pasar di mana saham dan obligasi pertama kali dijual.

Pasar perdana merupakan penawaran surat berharga oleh penjamin

emisi dibantu oleh broker pertama kali dibeli oleh kumpulan individu dan

lembaga investasi (Dermawan Sjahrial, 2006: 15).

Pasar primer (pasar perdana) adalah untuk penjualan sekuritas yang

Perusahaan yang akan menerbitkan sekuritas, misalnya saham,

membeli jasa bank investasi (investment bank) yang tugasnya melakukan proses penjaminan emisi (underwriting), yaitu menggaransi harga sekuritas dan menjualnya ke publik. Penjualan perdana sekuritas terjadi

di pesar primer (primary market), yaitu dibeli oleh investor pelanggan bank investasi yang bersangkutan (Ktut Silvanita, 2009: 4).

Apabila dalam pasar perdana terjadi kelebihan jumlah permintaan di

atas jumlah penawaran (over subscription) maka pendostribusian efek didasarkan pada sistem penjatahan (allotment). Adapun pembayaran kembali atas kelebihan uang pesanan (refund) dilakukan penjamin emisi dalam waktu selambat-lambatnya 4 hari setelah penjatahan kepada

pemodal. Selanjutnya pada tanggal yang telah ditentukan penjamin emisi

wajib menyerahkan seluruh hasil penjualan efek(Yulfasni, 2005: 49).

b. Pasar Sekunder (Secondary Market)

Pasar sekunder adalah pasar untuk sekuritas yang telah ada (telah

dibeli sebelumnya), bukan untuk emisi saham baru (Van Horne dan

Wachowicz, 2007 : 322). Sedangkan menurut Brealey et, all (2008 : 37)

pasar sekunder merupakan pasar tempat sekuritas yang diterbitkan

sebelumnya diperdagangkan diantara investor.

Brigham dan Houston (2009:150) mengungkapkan pasar sekunder

Senada dengan Brigham dan Houston, Weston dan Copeland

(1995:98) menambahkan bahwa pasar sekunder merupakan pasar di

mana saham dan obligasi yang telah dijual di pasar perdana kemudian

diperdagangkan.

Pasar sekunder merupakan transaksi surat berharga oleh penjamin

yang terjadi di pasar modal yang tidak akan mempengaruhi posisi

keuangan perusahaan, dan pengaruhnya hanya pada komposisi

kepemilikan saham perusahaan (Dermawan Sjahrial 2006: 15).

Pasar sekunder adalah pasar untuk jual beli sekuritas lama, sebagai

contoh adala bursa efek, bursa paralel, dan OTC (Herman Darmawi,

2005: 24).

Kemudian Bodie, et. al (2006: 86 )menambahkan bahwa pasar

sekunder (secondary market) merupakan tempat terjadinya pembelian dan penjualan antar investor atas sekuritas yang telah diterbitkan.

Sekuritas yang dibeli di pasar primer dijual kembali kepada publik di

pasar sekunder(secondary market). Dengan demikian, fungsi pasar sekunder adalah membuat sekuritas menjadi likuid. Selain itu, kondisi

Setelah melakukan penawaran pada pasar perdana dan semua efek

tercatat aats nama masing-masing investor atau efek yang bersangkutan

berada di tangan para investor, baru saham dicatatkan di bursa efek. Ini

berarti bahwa efek tersebut hanya boleh diperdagangkan di bursa efek,

sehingga kegiatan jual-beli saham perusahaan terjadi di luar perusahaan.

Uang hasil perdaganagn di pasar sekunder tidak masuk kepada

perusahaan melainkan ke dalam kas si penjual saham yang bersangkutan,

sang investor (Yulfasni, 2005: 50).

Pembelian dan penjualan saham dan obligasi yang telah

diperjualbelikan terjadi di pasar sekunder. Transaksi dalam pasar ini tidak memberikan tambahan dana untuk membeli pabrik baru atau

peralatan baru. Akan tetapi, keberadaan pasar sekunder yang terus

berjalan akan meningkatkan likuiditas sekuritas yang telah beredar.

Tanpa likuiditas ini, perusahaan yang menerbitkan sekuritas baru

membayar imbal hasil yang tinggi karena para investor kesulitan untuk

mencari pasar penjualan kembali bagi saham dan obligasi mereka. Jadi,

perdagangan yang berlangsung atas sekuritas yang telah diperjualbelikan

sangat penting untuk operasi pasar perdana yang efisien atau untuk

penerbitan baru sekuritas jangka panjang (Van Horne dan Wachowicz,

B. Penawaran Umum Perdana (IPO)

Pasar penawaran perdana (initial public offering-IPO) adalah turunan dari pasar primer. Di sini perusahaan–perusahaan melakukan “go public” dengan menawarkan saham–sahamnya kepada publik untuk pertama kalinya. Di

banyak IPO, pihak orang dalam akan menjual beberapa saham mereka plus

perusahaan menjual saham baru untuk mendapatkan tambahan modal (Brigham

dan Houston, 2009:151).

Adapun penawaran umum menurut definisi Pasal I Undang-Undang Pasar

Modal adalah kegiatan penawaran efek yang dilakukan oleh emiten untuk

menjual efek kepada masyarakat berdasarkan tata cara yang diatur dalam

Undang-Undang ini dan peraturan pelaksanaanya (Yulfasni, 2005:26)

Pasar penawaran perdana (initial public offering-IPO) adalah saham perusahaan yang dijual pertama kali ke publik oleh perusahaan yang tadinya

berbentuk perseroan terbatas (Bodie et. al, 2006: 86).

Menurut Brealey et, al (2008 : 160) perusahaan menerbitkan lembaran

saham biasa kepada publik ketika mereka perlu menggalang dana yang pada

umumnya melibatkan perusahaan perbankan investasi untuk membantu mereka

memasarkan saham–saham ini. Penjualan saham baru oleh perusahaan

dikatakan terjadi pada pasar perdana. Ada dua tipe penerbitan saham perdana.

Dalam penawaran publik awal, atau IPO (initial public offering), perusahaan yang dimiliki pribadi secara tertutup menjual saham pada publik untuk kali

pertama. Perusahaan mapan yang telah menerbitkan saham kepada publik

menerbitkan saham tambahan. Penjualan saham baru oleh perusahaan seperti

ini juga merupakan penerbitan saham perdana, dan disebut dengan penawaran

tambahan (seasoned offering). Ketika suatu perusahaan menerbitkan saham baru kepada publik, pemilik sebelumnya berbagi kepemilikan perusahaan

dengan pemegang saham tambahan. Dalam hal ini, menerbitkan saham baru itu

seperti memiliki mitra baru yang dilibatkan dalam perusahaan.

Budisantoso dan Triandaru (2006: 285) mengungkapkan bahwa penawaran

umum adalah kegiatan yang dilakukan oleh emiten untuk menjual efek kepada

masyarakat, berdasarkan tata cara yang diatur oleh undang-undang dan

peraturan pelaksanaanya. Kegiatan ini lebih populer disebut go public. Go public dapat menjadi strategi untuk mendapatkan dana dalam jumlah besar. Dana tersebut dapat digunakan untuk melakukan ekspansi, memperbaiki

struktur permodalan, dan divestasi. Dengan adanya proses penawaran umum,

perusahaan emiten akan mendapatkan banyak keuntungan. Keuntungan yang

dapat diperoleh dengan adanya penawaran umum adalah:

1. Dapat memperoleh dana yang relatif besar dan diterima sekaligus tanpa

melalui termin-termin.

2. Proses untuk melakukan go public relatif mudah sehingga biaya untuk go pubic juga menjadi relatif murah.

3. Perusahaan dituntut untuk lebih terbuka sehingga hal ini dapat memacu

perusahaan untuk melakukan pengelolaan dengan lebih profesional.

Untuk mendapatkan dana dari pasar modal, sebuah perusahaan dapat

melakukan hal tersebut. Perusahaan yang dapat menerbitkan saham, obligasi,

atau bentuk sekuritas lain di pasar modal hanyalah perusahaan yang telah go public (Saftiana dan Amelia, 2007:103).

Ketika saham dari sebuah perusahaan tertutup ditawarkan untuk yang

pertama kalinya kepada masyarakat luas, maka perusahaan itu dikatakan masuk

bursa (going public). Pasar untuk saham yang baru saja ditawarkan kepada publik itu disebut pasar penawaran perdana (initial public offering market). IPO mendapat banyak sorotan dalam beberapa tahun terakhir ini, terutama

karena sejumlah penerbitan “panas” yang telah memberikan keuntungan yang

spektakuler, sering kali dalam menit-menit pertama perdagangan (Brigham dan

Houston, 2009:404).

Van Horne dan Wachowicz (2007 :343) mengungkapkan bahwa jika

perusahaan baru cukup berhasil, pemilik mungkin ingin “membawa perusahaan

ke publik” dengan menjual saham biasa ke pihak luar. Sering kali keinginan ini

diinspirasikan oleh para kapitalis perusahaan, yang ingin mendapatkan imbal

hasil tunai atas investasi mereka. Dalam situasi lainnya, para pendiri mungkin

hanya ingin menciptakan nilai, dan likuiditas, untuk saham biasa mereka.

Apapun motivasinya, para pemilik dapat memutuskan untuk mengubah

perusahaan mereka menjadi perusahaan publik. Terdapat pengecualian dalam

pola kejadian ini: beberapa perusahaan besar dan berhasil memilih untuk tetap

dimiliki secara terbatas.

Perusahaan yang menerbitkan sekuritas di pasar modal pada dasarnya

kelebihan dana (para investor) menyerahkan langsung dananya ke pihak yang

meemrlukan dana (perusahaan). Banyak pihak yang terlibat dalam penerbitan

sekuritas di pasar modal. Banyaknya pihak yang terkait tersebut antara lain

dimaksudkan agar tidak terjadi penipuan informasi kepada para pemodal

(Husnan dan Pudjiastuti, 2002: 428).

Perusahaan yang akan mencari dana tambahan dari masyarakat melalui

pasar modal maka perusahaan tersebut harus melakukan suatu proses going public atau go public. Pada hakekatnya perusahaan yang go public adalah perusahaan yang membuka diri terhadap keikutsertaan masyarakat dalam suatu

perusahaan yang pada walnya brsifat tertutup, baik dengan cara pemilikan

maupun dengan penetapan kebijakan pengelolaan perusahaanya(Yulfasni,

2005:30).

Sebuah perusahaan yang akan going public dapat mengikuti prosedur yang terdiri dari tiga tahapan utama. Yang pertama adalah persiapan diri. Yang

kedua adalah memperoleh ijin regristrasi dari BAPEPAM-LK. Yang ketiga

adalah melakukan penawaran perdana ke publik (initial public offering) dan memasuki pasar sekunder dengan mencatatkan efeknya di bursa. (Jogiyanto,

2009: 89).

C. Underpricing

Underpricing adalah adanya selisih positif antara harga saham di pasar sekunder dengan harga saham di pasar perdana atau pada saat IPO. Selisih

investor. Underpricing adalah fenomena yang umum dan sering terjadi di pasar modal manapun saat emiten melakukan IPO (Yolana dan Martani, 2005: 538).

Underpricing adalah menerbitkan sekuritas pada harga penawaran yang ditetapkan di bawah nilai sekuritas sebenarnya (Brealey et, al, 2008 :416).

Para manajer perusahaan ingin mengamankan harga setinggi mungkin

untuk saham mereka, tapi para penjamin cenderung berhati-hati karena mereka

bisa menanggung saham tak terjual jika mereka salah mengestimasi permintaan

investor terlalu tinggi. Akibatnya para penjamin biasanya mencoba

memperendah harga penawaran publik awal. Cara yang dikenal sebagai

underpricing ini, menurut mereka, dibutuhkan untuk membujuk investor membeli saham dan mengurangi biaya pemasaran emisi pada pelanggan.

Underpricing menggambarkan biaya bagi pemilik saat ini karena investor baru diizinkan membeli saham perusahaan pada harga yang menguntungkan

(Brealey et, al, 2008 :416).

Investor menanamkan dananya di pasar perdana bertujuan untuk

memperoleh initial return yang diperoleh dari selisih lebih antara harga di pasar sekunder dengan harga perdananya. Adanya initial return ini mengindikasikan bahwa terjadi underpricing saham di pasar perdana ketika masuk ke pasar sekunder (Suyatmin dan Sujadi,2006:12).

Para manajer perusahaan ingin mengamankan harga setinggi mungkin

untuk saham mereka, tapi para penjamin cenderung berhati-hati karena mereka

bisa menanggung saham tak terjual jika mereka salah mengestimasi permintaan

memperendah harga penawaran publik awal. Cara yang dikenal sebagai

underpricing ini, menurut mereka, dibutuhkan untuk membujuk investor membeli saham dan mengurangi biaya pemasaran emisi pada pelanggan.

Underpricing menggambarkan biaya bagi pemilik saat ini karena investor baru diizinkan membeli saham perusahaan pada harga yang menguntungkan

(Brealey, et. al, 2008:416).

Beberapa teori tentang fenomena underpricing pada penawaran umum perdana diantaranya asymetric information, winner’s curse, dan signalings theory.

1. Asymetric Information

Informasi yang tidak asimetris atau asimetrik informasi (information asymetric) adalah informasi privat yang hanya dimiliki oleh investor-investor yang mendapat informasi saja (informed investrors). Asimetrik informasi dapat terjadi di pasar modal atau di pasar yang lain (Jogiyanto,

2009: 516).

Intinya adalah para calon investor sekuritas memiliki lebih sedikit

informasi daripada pihak manajemen, dan pihak manajemen cenderung

untuk menerbitkan sekuritas ketika penilaian pasar terhadap nilai

perusahaan lebih tinggi daripada penilaian pihak manajemen. Hal ini secara

khusus berlaku untuk saham biasa, dengan para investor hanya memiliki

klaim residual atas laba dan aktiva. Oleh karena arus kas akan terpengaruh

untuk dideteksi dengan menggunakan data dari peenrbitan baru tersebut

(Van Horne dan Wachowicz, 2007 : 345).

Jika manajer tahu bahwa saham dinilai terlalu tinggi (overvalued),

posisinya adalah sebaliknya. Jika perusahaan menjual saham baru pada

harga tinggi, perusahaan akan membantu pemegang saham saat ini dengan

mengorbankan pemegang saham baru. Manajer mungkin siap menerbitkan

saham meskipun kas baru hanya ditaruh di bank (Brealey et, al, 2008

:424).

Pada model Baron, penjamin emisi memiliki informasi yang lebih

baik mengenai permintaan terhadap saham-saham emiten dibandingkan

dengan emiten. Penjamin emisi akan memanfaatkan informasi yang

dimilikinya untuk memperoleh kesepakatan optimal dengan emiten yaitu

dengan memperkecil risiko keharusan membeli saham yang tidak laku

terjual. Karena emiten kurang memiliki informasi maka emiten harus

menerima harga yang murah bagi penawaran sahamnya (Suyatmin dan

Sujadi, 2006:12).

Ringkasnya, penerbitan sekuritas baru, maupun tawaran pertukaran,

tampak menyebabkan pengaruh informasi yang dapat mempengaruhi harga

saham. Manajer keuangan harus sadar atas pengaruh potensial ini sebelum

memutuskan untuk menerbitkan sekuritas (Van Horne dan Wachowicz,

2007 : 346).

Jika diasumsikan manajer (yang memiliki informasi lebih baik

terlalu rendah (undervalued). Jika perusahaan menjual saham baru pada harga rendah ini, perusahaan akan memberi pemegang saham baru

kesepakatan yang lebih baik dengan mengorbankan pemegang saham lama.

Dalam kondisi ini manajer mungkin siap mengorbankan investasi baru

daripada menjual saham pada harga yang terlalu rendah (Brealey et, al, 2008

:424).

Pada model Rock, informasi asimetri terdapat pada kelompok

informed investor dan uninformed investor. Informed investor mengetahui informasi lebih banyak mengenai prospek perusahaan emiten, sehingga

kelompok informed investor hanya berpartisipasi pada saham-saham yang

underpriced. Kelompok uninformed investor menerima alokasi yang tidak proporsional. Agar kelompok uninformed investor berpartisipasi dalam penawaran perdana maka emiten akan menerima harga yang murah

(underpriced) bagi penawaran sahamnya (Suyatmin dan Sujadi, 2006:12). 2. Winner’s Curse

Sayangnya, underpricing tidak berarti bahwa tiap orang bisa kaya dengan membeli saham dalam IPO. Jika emisinya di-underprice, semua orang mau membelinya dan penjamin tidak akan mempunyai cukup saham

untuk diputar. Karena itu investor cenderung hanya mendapatkan sedikit

saham dari emisi yang menggairahkan ini. Jika dihargai lebih tinggi dari

3. Signalings Theory

Kepercayaan pada tekanan harga ini menyiratkan bahwa emisi baru

menekan harga saham untuk sementara di bawah nilai sebenarnya. Akan

tetapi, pandangan ini sepertinya tidak sepenuhnya cocok dengan paham

efisiensi pasar. Jika harga saham turun hanya karena naiknya penawaran,

maka saham itu akan menawarkan pengembalian yang lebih tinggi daripada

saham yang setara dan investor akan tertarik padanya seperti semut melihat

gula (Brealey et, al, 2008 :423).

Ketika perusahaan publik mengumumkan penerbitan sekuritas, maka

mungkin terdapat pengaruh informasi yang menyebabkan reaksi pasar

saham. Di berbagai penelitian di mana faktor-faktor lain yang menyebabkan

pergerakan pasar dianggap konstan, para peneliti menemukan rekasi harga

saham yang negatif (atau “imbal hasil abnormal”) atas penerbitan saham

biasa atau sekuritas dapat dikonversi. Pengumuman mengenai utang biasa

dan saham preferen cenderung tidak menunjukkan pengaruh yang signifikan

secara statistik (Van Horne dan Wachowicz, 2007 : 343).

Kecenderungan harga saham untuk turun pada saat emisi mungkin

tidak ada kaitannya dengan meningkatnya penawaran. Sebaliknya, emisi

saham mungkin hanya sinyal bahwa manajer yang memiliki informasi

percaya bahwa pasar telah menghargai saham terlalu tinggi (Brealey et, al,

D. Faktor – Faktor Yang Mempengaruhi Underpricing

1. Jenis Industri

Jenis industri digunakan sebagai variabel independen untuk melihat

apakah underpricing terjadi pada hampir semua jenis industri yang IPO atau hanya pada jenis industri tertentu saja. Variabel jenis industri mungkin saja

mempengaruhi underpricing karena tiap industri memiliki resiko dan tingkat ketidakpastian berbeda sehingga dapat mempengaruhi investor

dalam mengambil keputusan berinvestasi. Risiko untuk setiap sektor

industri berbeda karena adanya perbedaan karakteristik. Perbedaan risiko ini

menyebabkan tingkat keuntungan yang diharapkan oleh investor untuk

setiap sektor juga berbeda. Sehingga tingkat underpricing saham perdana untuk tiap sektor industri mungkin akan berbeda (Yolana dan Martani,

2005:544).

Setiap kelompok industri mempunyai karakteristik tertentu yang

berbeda dari kelompok industri lain. Jenis industri merupakan variabel

dummy. Pada hakekatnya variabel dummy ini dimaksudkan untuk menunjukkan apakah tingat underpriced perusahaan perusahaan dari industri manufaktur berbeda dengan perusahaan dari industri manufaktur

(Suyatmin dan Sujadi, 2006:16). Penelitian Mischelly dan Shaw (1995)

dalam Misnen Ardiansyah (2004:130) menemukan bahwa initial returns

Permasalahan yang sering dihadapi adalah adanya variabel independen

yang berskala ukuran non-metrik atau kategori. Jika variabel independen

berukuran kategori atau dikotomi, maka dalam model regresi variabel

tersebut harus dinyatakan sebagai variabel dummy dengan memberi kode 0 (nol) atau 1 (satu). Setiap variabel dummymenyatakan satu kategori variabel independen non-metrik, dan setiap variabel non-metrik dengan k kategori

dapat dinyatakan dalam k-1 variabel dummy(Imam Ghozali, 2005: 128).

2. Return On Equity (ROE)

Kim, Krinsky dan Lee (1993) dalam Saftiana dan Amelia (2007:108)

berpendapat bahwa profitabilitas perusahaan dapat memberikan informasi

kepada pihak luar perusahaan mengenai efektifitas operasional perusahaan,

dimana profitabilitas yang tinggi menunjukkan tingginya kemampuan

perusahaan untuk menghasilkan laba. Profitabilitas ini diukur melalui

perbandingan antara laba bersih yang dihasilkan dengan total ekuitas atau

modal sendiri (ROE). Profitabilitas ini merupakan salah satu potensi yang

dimiliki oleh perusahaan untuk membantu menentukan harga (offering price).

Hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak

dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal

sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik

3. Ukuran Penawaran

Pada saat perusahaan menawarkan saham baru maka terdapat aliran kas

masuk dari proceeds (penerimaan dan pengeluaran saham). Proceeds

menunjukkan besarnya ukuran penawaran saat IPO. Melalui IPO diharapkan

akan menyebabkan membaiknya prospek perusahaan perusahaan yang

terjadi karena ekspansi atau investasi yang akan dilakukan atas hasil IPO.

Oleh karena itu, diduga bahwa proceeds berhubungan positif dengan harga pasar saham karena semakin tinggi proceeds, semakin rendah ketidakpastian yang berarti semakin tinggi harga saham. Dengan demikian semakin tinggi

E. Penelitian Terdahulu

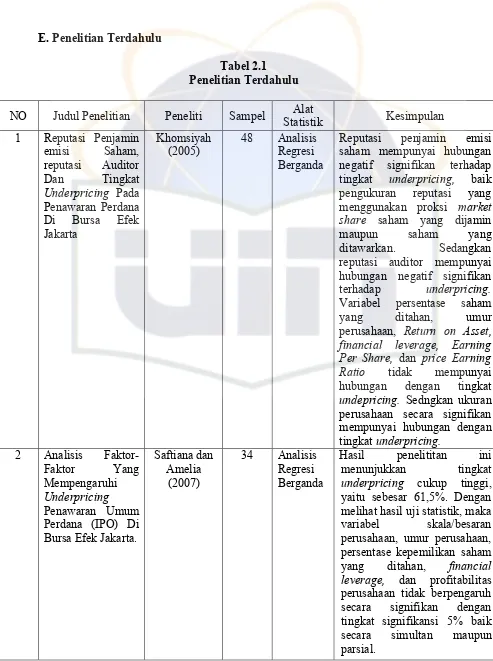

Tabel 2.1 Penelitian Terdahulu

NO Judul Penelitian Peneliti Sampel Alat

Statistik Kesimpulan

Reputasi penjamin emisi

saham mempunyai hubungan negatif signifikan terhadap tingkat underpricing, baik pengukuran reputasi yang menggunakan proksi market share saham yang dijamin

maupun saham yang

ditawarkan. Sedangkan

reputasi auditor mempunyai hubungan negatif signifikan

terhadap underpricing.

Variabel persentase saham

yang ditahan, umur

perusahaan, Return on Asset, financial leverage, Earning Per Share, dan price Earning Ratio tidak mempunyai

hubungan dengan tingkat

undepricing. Sedngkan ukuran perusahaan secara signifikan mempunyai hubungan dengan tingkat underpricing.

Hasil penelititan ini

menunjukkan tingkat

underpricing cukup tinggi, yaitu sebesar 61,5%. Dengan melihat hasil uji statistik, maka

variabel skala/besaran

perusahaan, umur perusahaan, persentase kepemilikan saham

yang ditahan, financial

leverage, dan profitabilitas perusahaan tidak berpengaruh secara signifikan dengan tingkat signifikansi 5% baik

secara simultan maupun

NO Judul Penelitian Peneliti Sampel Alat

initial return dipengarhi oleh reputasi underwriter dan profitabilitas perusahaan (ROA). Penelitian ini gagal

untuk mendapatkan bukti

bahwa ada hubungan antara

reputasi underwriter, financial leverage, dan Return on Asset

(ROA) berpengaruh secara simultan terhadap tingkat

underpricing. Sedangkan reputasi underwriter dan

financial leverage berpengaruh secara parsial terhadap tingkat

underpricing dengan tingkat signifikansi 5%.

Nilai underpricing secara rata-rata dalam penelitian ini cukup besar yaitu 44, 21% dengan standar deviasi sebesar 56, 18%. Variabel profitabilitas perusahaan, ukuran perusahaan dan leverage keuangan (solvabilitas) secara simultan

berpengaruh signifikan

terhadap tingkat underpricing

pada penawaran perdana di Bursa Efek Jakarta (BEJ) untuk periode tahun 1997 sampai dengan tahun 2002. Secara terpisah (parsial), variabel profitabilitas perusahaan (ROE) dan leverage keuangan

(solvabilitas) tidak

berpengaruh secara signifikan terhadap tingkat underpricing.

Sedangkan variabel ukuran perusahaan yang diproksi

dengan total aktiva

berpengaruh secara signifikan terhadap tingkat underpricing

NO Judul Penelitian Peneliti Sampel Alat

ownership retention dan penggunaan dana IPO untuk investasi berpengaruh negatif dan signifikan terhadap initial return

Tingkat underpricing dalam penelitian ini cukup tinggi, yaitu 38%, secara simultan

variabel bebas terbukti

mempengaruhi variabel terikat

underpricing. Dari hasil regresi diperoleh adjusted R-squared

sebesar 28,15%. Keempat

variabel bebas(rata-rata kurs, skala perusahaan, ROE, jenis industri) berhasil membuktikan bahwa sevara parsial – dengan asumsi variabel bebas lain

konstan – mempengaruhi

underpricing dengan alasan yang telah dipaparkan di atas pada masing-masing variabel bebas. Sedangkan variabel

reputasi penjamin emisi

ternyata tidak terbukti

mempengaruhi underpricing

Hasil analisis regresi

pengaruh variabel keuangan terhadap initial return

menunjukkan bahwa hanya

earning per share yang

berpengaruh signifikan.

Informasi lain yaitu ROA, financial leverage, ukuran

penawaran (proceed),

pertumbuhan laba, current ratio, dan besaran perusahaan tidak berpengaruh terhadap

NO Judul Penelitian Peneliti Sampel Alat

initial return menunjukkan bahwa secara parsial variabel

total asset turnover,

prosentase penawaran saham, ROE berpengaruh signifikan terhadap return awal di pasar perdana pada alpha 0,05. Variabel lain yaitu Current Ratio, Debt to Eqiuty Ratio, Earning Per Share, umur

perusahaan dan ukuran

perusahaan tidak berpengaruh signifikan terhadap initial return.

portofolio yang digunakan akan berdampak pada estimasi

abnormal return IPO. Rata-rata tingkat underpricing

jangka pendek yang diukur dengan initial return adalah

28,42%, sedangkan pada

jangka panjang menunjukkan tingkat underpricing yang lebih rendah.

Tingkat underpricing di pasar modal Amerika pada periode 1993-1998 sebesar 15,9%, periode 1999-2000 sebesar 64,5%, dan periode 2001-2008 sebesar 12,1% sehingga rata-rata underpricing sebesar 24,4%. Hasil analisis regresi

terhadap initial return

menunjukkan bahwa Reputasi

Underwriter, Ukuran Perusahaan, dan jenis industri

berpengaruh terhadap

underpricing. Sedangkan umur perusahaan tidak berpengaruh terhadap tingkat underpricing.

Hal yang membedakan penelitian ini dengan penelitian sebelumnya yaitu :

1. Periode yang digunakan dari tahun 2007-2010 merupakan saat di mana krisis

global terjadi sehingga diharapkan dapat mencerminkan dampak dari krisis

global tersebut terhadap penawaran perdana.

2. Penelitian ini menggunakan variabel jenis industri, rasio profitabilitas (Return On Equity), dan ukuran penawaran. Variabel-variabel independen tersebut diambil karena dari berbagai penelitian terdahulu terdapat ketidak konsistenan

hasil penelitian, sehingga masih perlu dilakukan penelitian kembali terhadap

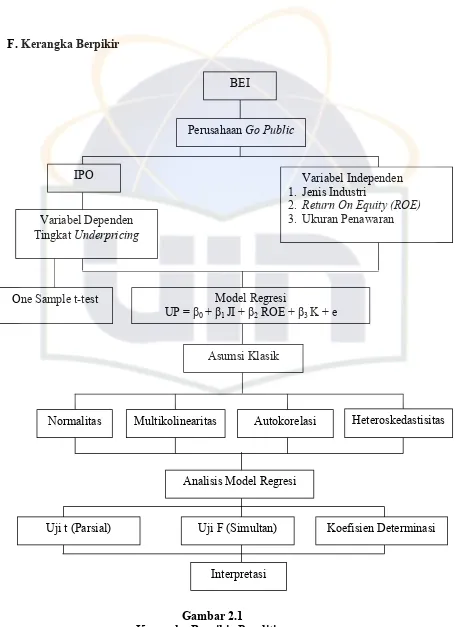

F. Kerangka Berpikir

.

Gambar 2.1

Kerangka Berpikir Penelitian One Sample t-test

Uji t (Parsial) Uji F (Simultan) Koefisien Determinasi

Interpretasi Analisis Model Regresi

BEI

Perusahaan Go Public

IPO Variabel Independen

1. Jenis Industri

2. Return On Equity (ROE)

3. Ukuran Penawaran Variabel Dependen

Tingkat Underpricing

Asumsi Klasik

Normalitas Multikolinearitas Autokorelasi Heteroskedastisitas

Model Regresi

G. Hipotesis Penelitian

1. Ho : µ ≤ 0 tidak terjadi underpricing pada penawaran umum perdana (IPO) di Bursa Efek Indonesia.

Ha : µ > 0 terjadi underpricing pada penawaran umum perdana (IPO) di Bursa Efek Indonesia.

2. Ho : β1= 0 tidak terdapat pengaruh jenis industri terhadap tingkat underpricing secara parsial.

Ha : β1≠ 0 terdapat pengaruh jenis industri terhadap underpricing

secara parsial.

3. Ho : β2= 0 tidak terdapat pengaruh ROE terhadap tingkat underpricing secara parsial.

Ha : β2≠ 0 terdapat pengaruh ROE terhadap underpricing secara

parsial.

4. Ho : β3= 0 tidak terdapat pengaruh ukuran penawaran terhadap

tingkat underpricing secara parsial.

Ha : β3≠ 0 terdapat pengaruh ukuran penawaran terhadap underpricing secara parsial.

5. Ho : β1= β2=β3= 0 tidak terdapat pengaruh jenis industri, ROE, dan

ukuran penawaran terhadap tingkat underpricing

secara simultan.

Ha : β1≠β2≠β3≠0 tidak terdapat pengaruh jenis industri, ROE, dan

ukuran penawaran terhadap tingkat underpricing

38

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk menganalisis pengaruh variabel-variabel yang

mempengaruhi tingkat underpricing pada penawaran umum perdana saham (IPO) di Bursa Efek Indonesia. Faktor–faktor tersebut adalah jenis industri, ROE dan ukuran

penawaran.

Sampel yang digunakan pada penelitian ini adalah seluruh perusahaan Go Public

yang mengalami underpricing saat melakukan penawaran saham perdana (IPO) di Bursa Efek Indonesia (BEI) dari tahun 2010. Periode pengamatan dari

2007-2010 dipilih dikarenakan pada periode tersebut terdapat krisis global pada tahun

2008 yang diawali dari krisis yang terjadi di Amerika Serikat.

B. Metode Penentuan Sampel

Sampel yang diambil untuk keperluan penelitian ini menggunakan metode

purposive sampling yaitu pemilihan sampel secara tidak acak yang disesuaikan dengan tujuan dan target tertentu. Kualifikasi sampel digunakan dengan kriteria

sebagai berikut :

1. Perusahaan melakukan penawaran saham perdana (IPO) pada periode 2007-2010.

2. Perusahaan mengalami underpicing pada penawaran perdana (IPO). Yaitu perusahaan yang memiliki nilai initial returnlebih besar dari nol.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang

diperoleh dari Indonesian Stock Exchange (IDX), yahoofinances, jurnal, literatur, dan internet. Data yang digunakan meliputi :

1. JSX/IDX Fact Book pada periode 2007-2010.

2. Data perkembangan harga saham harian pada saat perusahaan melakukan

penawaran perdana pada periode 2007-2010.

3. Laporan keuangan tahunan (annual report) perusahaan pada tahun perusahaan melakukan penawaran umum perdana pada periode 2007-2010.

4. Direktori Pasar Modal Indonesia (DPMI) atau Indonesian Capital Market Directory (ICMD).

5. Ringkasan kinerja perusahaan yang terdaftar di BEI.

D. Metode Analisis

1. Menghitung initial return

Untuk dapat menentukan variabel IR (initial return) diperlukan data harga penawaran perdana dan harga saham pada penutupan pada hari pertama saham

tersebut dipedagangkan di pasar sekunder. Penentuan variabel IR dilakukan

40

IR = − 100%

IR = Initial Return

Offering Price = harga penawaran perdana saham IPO

Closing Price = harga penutupan hari pertama setelah melakukan IPO

Setelah IR dapat diketahui angkanya, kemudian ditentukan perusahaan

sampel. Yaitu perusahaan yang memiliki IR lebih besar dari nol.

2. Uji-t satu sampel (one sample t-test)

Uji-t satu sampel (one sample t-test) digunakan untuk menguji purata (mean) dari sampel tunggal terhadap suatu purata acuan (µ0) dengan asumsi data

terdistribusi normal (Uyanto, 2006:77).

Dalam penelitian ini objek yang akan diuji menggunakan uji-t satu sampel

ini adalah seluruh IPO saham perusahaan dari tahun 2007 sampai dengan 2010 di

Bursa Efek Indonesia. Penelitian ini akan menguji apakah telah terjadi

underpricing di Bursa Efek Indonesia tahun 2007-2010 dengan α = 0,05. Jika hal ini benar, maka nilai initial return perusahaan akan lebih tinggi dari rata-rata µ0 =

0.; karena itu digunakan uji hipotesis satu sisi (one-sided atau one-tailed test) untuk sisi atas (upper tailed) dengan hipotesis:

Keputusan yang didapatkan apakah terjadi underpricing pada penawaran umum perdana (IPO) di Bursa Efek Indonesia dari tahun 2007-2009. Kriteria

pengujian hipotesisnya adalah sebagai berikut :

Jika P-value < α, maka Ho ditolak

Jika P-value ≥ α, maka Ho tidak dapat ditolak 3. Uji Asumsi Klasik

Untuk mengetahui pengaruh perubahan variabel independen terhadap

dependen baik secara parsial maupun secara simultan, maka digunakan regresi

linear berganda (Multiple Regression) dan alpha yang digunakan adalah 5%. Sebelum dilakukan pengujian dengan regresi berganda, variabel-variabel

penelitian diuji dengan asumsi klasik atau bisa dikenal dengan uji BLUE (Best Linear Unbiased Estimate) yaitu data terdistribusi normal (uji normalitas), tidak terjadinya heteroskedastisitas, tidak terjadinya autokorelasi dan tidak terjadinya

multikolinearitas (Suyatmin dan Sujadi, 2006: 22). Uji asumsi klasik terdiri dari

pengujian-pengujian sebagai berikut:

a. Uji Normalitas

Uji statistika Kolmogorov-Smirnov (K-S) merupakan uji yang digunakan untuk mengetahui apakah sampel berasal dari populasi dengan distribusi

tertentu dalam hal ini adalah distribusi normal (Widarjono, 2010).

Uji statistik yang digunakan untuk menguji normalitas residual adalah uji

42

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Kriteria pengujian hipotesisnya adalah sebagai berikut :

Jika P-value < α, maka Ho ditolak

Jika P-value ≥ α, maka Ho tidak dapat ditolak b. Uji Heteroskedastisitas

Asumsi dalam model regrasi adalah: (1) residual (ei) memiliki nilai

rata-rata nol, (2) residual memiliki varian yang konstan atau var(ei)=σ2, dan (3) residual suatu observasi tidak saling berhubungan dengan residual observasi

lainnya atau cov(epe)=0, sehingga menghasilkan estimator yang BLUE

(Winarno, 2007: 5.8).

Apabila asumsi (1) tidak terpenuhi, yang terpengaruh hanyalah slope

estimator dan ini tidak membawa konsekuensi serius dalam analisis

ekonometri. Sedangkan apabila asumsi (2) dan (3) dilanggar, maka akan

membawa dampak serius bagi prediksi dengan model yang dibangun

(Winarno, 2007: 5.8).

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat

ada tidaknya pola tertentu pada grafik scatterplot antara variabel dependen dan residualnya dimana sumbu Y adalah Y yang diprediksi, dan sumbu X adalah