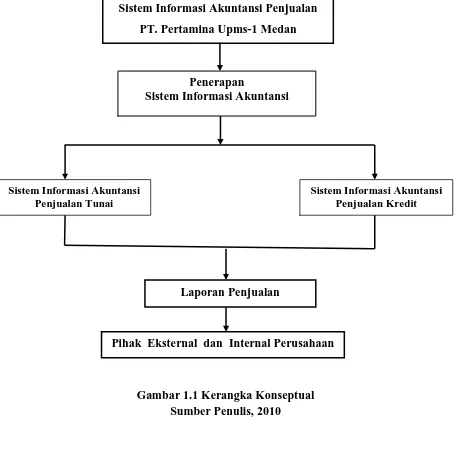

Analisis Sistem Informasi Akuntansi Penjualan Pada PT. Pertamina UPms-I Medan

Teks penuh

Gambar

Dokumen terkait

Karmila: Sistem akuntansi penjualan pada PT... Karmila: Sistem akuntansi penjualan

Hotnida Adriani Siahaan: Sistem Informasi Akuntansi Penjualan dan Penerimaan Kas pada PT... Hotnida Adriani Siahaan: Sistem Informasi Akuntansi Penjualan dan Penerimaan Kas

Maria Natalia Sitompul: Sistem akuntansi penjualan pada PT... Maria Natalia Sitompul: Sistem akuntansi penjualan

Mila Hastalia Utami Siregar: Sistem Akuntansi Penjualan pada PT.. Wahana Trans Lestari

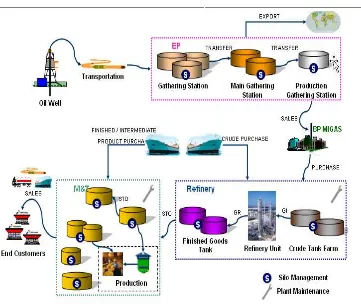

3.8 Hasil Rekap Kuesioner pada bagian Suplai dan Distribusi PT Pertamina (Persero) UPms II Palembang

Berdasarkan tujuan dari Sistem Informasi Akuntansi Penjualan yang ada pada PT Perkebunan Nusantara III (persero) Medan adalah agar dapat mengintekrasikan keseluruhan data

Penelitian ini bertujuan untuk mengetahui bagaimana penerapan sistem informasi akuntansi yang digunakan pada PT.(Persero) Pelabuhan Indonesia I Medan, PT.Perkebunan

Penelitian ini bertujuan untuk mengetahui bagaimana penerapan sistem informasi akuntansi dalam penyediaan informasi untuk pengambilan keputusan penjualan pada PT.. Sumber Tugu Mustika