PADA PT PERTAMINA (PERSERO) MOR I MEDAN

Oleh :

FIQRI RENDRAWAN 112102130

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Assalamu’alaikum Wr Wb

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT, atas rahmat

dan hidayah-Nya penulis dapat menyelesaikan Pendidikan Program Diploma III

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis pada Universitas Sumatera Utara

yang dalam hal ini penulis memilih judul “Sistem Akuntansi Penggajian dan

Pengupahan pada PT Pertamina (Persero) MOR I Medan”.

Penulis menyadari didalam penulisan masih banyak terdapat kekurangan

dari segi ilmiah maupun dari segi penulisannya, maka dalam hal ini penulis akan

menerima dengan senang hati segala kritik dan saran yang sifatnya

menyempurnakan tugas akhir ini.

Keberhasilan penulis dalam menulis tugas akhir ini tak lepas dari

pertolongan Allah SWT, bantuan dan dukungan dari berbagai pihak, maka dalam

kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Teristimewa kepada kedua orangtua tercinta yang telah banyak memberi

dorongan dan bantuan dari segi moril maupun materil kepada penulis sehingga

perkuliahan ini dapat selesai.

2. Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak, CA selaku Kepala Program Studi Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

meluangkan waktu untuk memberikan bimbingan, arahan, dan koreksi dalam

proses penyelesaian tugas akhir, sehingga penulisan tugas akhir ini dapat

terselesaikan dengan baik.

6. Staf dan Pegawai PT Pertamina (Persero) MOR I Medan khususnya Ibu Robina

Sinaga dan Bapak Ibnu Hajar yang telah banyak membantu selama

mengerjakan tugas akhir ini.

7. Semua teman-teman saya selama berkuliah dira, arep, mukles, bulek, habib,

ares, ragyil, apeng, xrisolx, dll, makasi atas semua dukungannya.

Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis dapatkan.

Penulis menyadari bahwa dalam penyajian tugas akhir ini masih banyak terdapat

kekurangan, untuk itu penulis mengharapkan kritik dan saran yang bersifat

membangun dari pembaca demi perbaikan-perbaikan dimasa yang akan datang.

Medan, Agustus 2014

Penulis,

Fiqri Rendrawan

Halaman

KATA PENGANTAR ………...i

DAFTAR ISI ………....…...iii

DAFTAR TABEL …………...v

DAFTAR GAMBAR ………...vi

DAFTAR LAMPIRAN ...vii

BAB I PENDAHULUAN A.Latar Belakang Masalah ...1

B.Rumusan Masalah ...2

C.Tujuan dan Manfaat Penelitian ...3

1. Tujuan Penelitian ...3

2. Manfaat Penelitian ...3

D.Rencana Penulisan ...3

1. Jadwal Survei/Observasi ...3

2. Rencana Isi ...4

BAB II PT PERTAMINA (PERSERO) MOR I MEDAN A.Sejarah Ringkas………...…...6

B.Struktur Organisasi………...9

C.Uraian Tugas (Job Description)...11

BAB III SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA PT PERTAINA (MOR) I MEDAN

A.Pengertian dan Unsur-unsur Sistem Akuntansi...25

1.Pengertian Sistem Akuntansi………...…………..25

2.Unsur-unsur Sistem Akuntansi………...………...27

B.Pengertian dan Unsur-unsur Penggajian dan Pengupahan…...29

1.Pengertian Penggajian dan Pengupahan……….……..……..29

2.Unsur-unsur Penggajian dan Pengupahan………...…...30

C.Prosedur Perhitungan Penggajian dan Pengupahan...31

D.Prosedur Pencatatan dan Pembayaran Penggajian dan Pengupahan ………..………...38

E. Sistem Akuntansi Penggajian dan Pengupahan...46

BAB IV KESIMPULAN DAN SARAN A.Kesimpulan…...49

B.Saran…...50

DAFTAR PUSTAKA ...52

Nomor Judul Halaman

1.1 Jadwal Penelitian Tugas Akhir…….…..………...4

3.1 Penggolongan Tunjangan Daerah pada PT Pertamina (Persero)

MOR I Medan………...…...33

3.1 Flowchart Proses Personalia pada PT Pertamina (Persero)

MOR I Medan………39

3.2 Flowchart Proses Pembayaran Gaji dan Upah pada

PT Pertamina (Persero) MOR I Medan………...45

Halaman

Tabel Penetapan Upah Tetap……...………..53

Struktur Organisasi PT Pertamina (Persero) MOR I Medan….………....54

A. Latar Belakang Masalah

Dalam perusahaan besar, baik dalam ruang lingkup usaha maupun

operasi serta pemasarannya, maka perusahaan menuntut kuantitas dan

kualitas para tenaga kerja sehingga perusahaan dapat mengantisipasi

kemajuan yang akan terjadi.

Untuk mengatasi hal ini salah satu usaha yang dapat dilakukan oleh

perusahaan adalah dengan mengembangkan sistem penggajian dan

pengupahan yang sensible (masuk akal) dan dapat dipertahankan. Karena

pada hakikatnya, tenaga kerja akan lebih produktif apabila tenaga kerja

tersebut menerima gaji dan upah yang seimbang dengan kontribusinya

dengan perusahaan. Sebaliknya apabila tenaga kerja tersebut merasa gaji

dan upah yang diterima tidak sesuai maka tenaga kerja tersebut mengambil

berbagai sikap antara lain mogok kerja, yang tentunya memiliki dampak

kerugian bagi perusahaan tersebut.

Dengan telah adanya peraturan pemerintah tentang pembayaran

gaji dan upah, membuat perusahaan tidak semena-mena terhadap

pembayaran gaji dan upah tersebut kepada karyawan. Sering terjadi

kecurangan dalam pembagian gaji dan upah. Apalagi jika jumlah

karyawan dalam satu perusahaan itu cukup besar sehingga pengeluaran

Untuk itulah perusahaan memerlukan suatu sistem akuntansi yang

baik terhadap sistem penggajian dan pengupahan yang berguna baik untuk

meningkatkan kesejahteraan karyawan maupun kelangsungan perusahaan.

PT Pertamina (Persero) MOR I Medan merupakan perusahaan

yang bergerak dalam bidang minyak dan gas (migas) khususnya diwilayah

Sumbagut yang meliputi provinsi Sumatera Utara, Sumatera Barat, Riau,

dan NAD. Dalam aktivitasnya sehari-hari perusahaan ini tentu saja tidak

terlepas dari peran serta karyawannya, maka perusahaan ini harusah

memiliki sistem akuntansi penggajian dan pengupahan yang baik.

Dari uraian diatas penulis merasa tertarik untuk membahas masalah

penggajian dan pengupahan pada PT Pertamina (Persero) MOR I Medan,

sehingga dalam tugas akhir ini penulis membuat judul mengenai “ SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA PT PERTAMINA (PERSERO) MOR I MEDAN ”.

B. Rumusan Masalah

Untuk meningkatkan kualitas persahaan, PT Pertamina (Persero)

MOR I Medan memerlukan upaya untuk meningkatkan kualitas tenaga

kerja. Hal itu erat kaitannya dengan masalah penggajian dan pengupahan

yang diterapkan pada PT Pertamina (Persero) MOR I Medan. Berdasarkan

hal tersebut penulis menyimpulkan permasalahan dalam tugas akhir ini

ialah “Bagaimana Sistem Akuntansi Penggajian dan Pengupahan pada PT

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui bagaimana sistem perhitungan gaji dan upah

pada karyawan PT Pertamina (Persero) MOR I Medan.

b. Untuk dapat menambah wawasan penulis mengenai sistem

penggajian dan pengupahan.

2. Manfaat Penelitian

a. Bagi penulis sebagai bahan perbandingan antara ilmu yang

diperoleh selama masa perkuliahan dengan yang terjadi dalam

perusahaan.

b. Bagi pimpinan perusahaan sebagai bahan analisa dan pertimbangan

dalam menentukan kebijaksanaan kebijaksanaan besarnya gaji,

menentukan jam kerja normal, upah lembur, bonus, dan fasilitas

lainnya untuk dapat meningkatkan prestasi kerja karyawan serta

perusahaan dapat berkembang sesuai dengan yang diharapkan.

c. Bagi peneliti lain dapat dijadikan sebagai bahan pertimbangan

untuk mengadakan penelitian dengan judul yang sama.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

Adapun jadwal penelitian yang dilakukan peneliti dalam

Tabel 1.1

Jadwal Penelitian Tugas Akhir

No Kegiatan JUNI JULI

II III IV I

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukkan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Rencana isi berisi suatu perincian sederhana mengenai isi dari

masing-masing bab dalam tugas akhir ini yang disusun secara

sistematis sehingga uraian dapat lebih terarah. Untuk itu peneliti

membagi pokok pembahasan dalam 4 (empat) bab yaitu sebagai

berikut:

BAB I PENDAHULUAN

Bab ini menerangkan tentang latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian, dan

BAB II PT PERTAMINA (PERSERO) MOR I MEDAN

Bab ini membahas tentang sejarah ringkas, struktur

organisasi, job description, jaringan usaha, kinerja usaha

terkini, dan rencana kegiatan.

BAB III SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA PT PERTAMINA (PERSERO) MOR I MEDAN

Bab ini menguraikan topic penelitian mengenai pengertian

sistem akuntansi, pengertian gaji dan upah, peranan gaji dan

upah, unsure-unsur gaji dan upah, prosedur perhitungan gaji

dan upah, prosedur pencatatan dan pembayaran gaji dan

upah, dan sistem akuntansi penggajian dan pengupahan.

BAB IV PENUTUP

Pada bab ini membuat kesimpulan yang dirangkum dari

hasil penelitian terhadap PT Pertamina (Persero) MOR I

Medan dan juga saran yang ditujukan bagi perusahaan

sebagai upaya untuk menunjang kemajuan perusahaan

PT PERTAMINA (PERSERO) MOR I MEDAN

A. Sejarah Ringkas

Di Indonesia sendiri, pemboran sumur minyak pertama dilakukan

oleh Belanda pada tahun 1871 di daerah Cirebon. Namun demikian, sumur

produksi pertama adalah sumur Telaga Said di wilayah Sumatera Utara

yang dibor pada tahun 1883. Sejak era itu, kegiatan ekspolitasi minyak di

Indonesia dimulai.

Era 1900: Masa Perjuangan

Setelah diproduksinya sumur Telaga Said, maka kegiatan industri

perminyakan di tanah air terus berkembang. Penemuan demi penemuan

terus bermunculan. Sampai dengan era 1950an, penemuan sumber minyak

baru banyak ditemukan di wilayah Jawa Timur, Sumatera Selatan,

Sumatera Tengah, dan Kalimantan Timur. Pada masa ini Indonesia masih

dibawah pendudukan Belanda yang dilanjutkan dengan Pendudukan

Jepang.

Ketika pecah perang Asia Timur Raya produksi minyak mengalami

gangguan. Pada masa pendudukan Jepang usaha yang dilakukan hanyalah

merehabilitasi lapangan dan sumur yang rusak akibat bumi hangus atau

Namun ketika perang usai dan bangsa ini mulai menjalankan

pemerintahan yang teratur, seluruh lapangan minyak dan gas bumi yang

ditinggalkan oleh Belanda dan Jepang dikelola oleh negara.

1957: Tonggak Sejarah Pertamina

Untuk mengelola aset perminyakan tersebut, pemerintah

mendirikan sebuah perusahaan minyak nasional pada 10 desember 1957

dengan nama PT Perusahaan Minyak Nasional, disingkat PERMINA.

Perusahaan itu lalu bergabung dengan PERTAMINA menjadi

PERTAMINA pada 1968. Untuk memperkokoh perusahaan yang masih

muda ini, pemerintah menerbitkan UU No. 8 pada 1971, yang

menempatkan Pertamina sebagai perusahaan minyak dan gas bumi milik

negara. Berdasarkan UU ini, semua perusahaan minyak yang hendak

menjalankan usaha di Indonesia wajib bekerja sama dengan Pertamina.

Karena itu Pertamina memainkan peran ganda yakni sebagai regulator bagi

mitra yang menjalin kerja sama melalui mekanisme Kontrak Kerja Sama

(KKS) di wilayah kerja (WK) Pertamina. Sementara disisi lain Pertamina

juga bertindak sebagai operator karena juga menggarap sendiri sebagian

wilayah kerjanya.

Era 2000: Perubahan Regulasi

Sejalan dengan dinamika industri migas di dalam negeri,

Pemerintah menerbitkan Undang-Undang Minyak dan Gas Bumi No. 22

beralih bentuk menjadi PT Pertamina (Persero) dan melepaskan peran

gandanya. Peran regulator diserahkan ke lembaga pemerintah sedangkan

Pertamina hanya memegang satu peran sebagai operator murni.

Peran regulator di sektor hulu selanjutnya dijalankan oleh

BPMIGAS yang dibentuk pada tahun 2002. Sedangkan peran regulator

disektor hilir dijalankan oleh BPH MIGAS yang dibentuk dua tahun

setelahnya pada 2004.

Di sektor hulu, Pertamina membentuk sejumlah anak perusahaan

sebagai entitas bisnis yang merupakan kepanjangan tangan dalam

pengelolaan kegiatan eksplorasi dan eksploitasi minyak, gas, dan panas

bumi, pengelolaan transportasi pipa migas, jasa pemboran, dan

pengelolaan portofolio di sektor hulu. Ini merupakan wujud implementasi

amanat UU No. 22 tahun 2001 yang mewajibkan PT Pertamina (Persero)

untuk mendirikan anak perusahaan guna mengelola usaha hulunya sebagai

konsekuensi pemisahaan usaha hulu dengan hilir.

2005: Entitas Bisnis Murni

Atas dasar itulah PT Pertamina EP didirikan pada 13 September

2005. Sejalan dengan pembentukan PT Pertamina EP maka pada tanggal

17 September 2005, PT Pertamina (Persero) telah melaksanakan

penandatanganan Kontrak Kerja Sama (KKS) dengan BPMIGAS

(sekarang SKKMIGAS) – yang berlaku surut sejak 17 September 2003 –

melalui perundangan yang berlaku. Sebagian besar wilayah PT Pertamina

(Persero) tersebut dipisahkan menjadi Wilayah Kerja (WK) PT Pertamina

EP. Pada saat bersamaan, PT Pertamina EP juga melaksanakan

penandatanganan KKS dengan BPMIGAS (sekarang SKKMIGAS) yang

berlaku sejak 17 September 2005.

Dengan demikian WK PT Pertamina EP adalah WK yang dahulu

dikelola oleh PT Pertamina (Persero) sendiri dan WK yang dikelola PT

Pertamina (Persero) melalui TAC (Technical Assistance Contract) dan

JOB EOR (Joint Operating Body Enhanced Oil Recovery).

Dengan tingkat pertumbuhan produksi rata-rata 6-7 persen per

tahun, PT Pertamina EP memiliki modal optimisme kuat untuk tetap

menjadi penyumbang laba terbesar PT Pertamina (Persero). Keyakinan itu

juga sekaligus untuk menjawab tantangan pemerintah dan masyarakat

yang menginginkan peningkatan produksi migas nasional.

B. Struktur Organisasi

Struktur organisasi merupakan kerangka pembagian tanggung

jawab dan fungsional kepada unit-unit organisasi yang dibentuk untuk

melaksanakan kegiatan pokok perusahaan dan agar perusahaan dapat

berjalan kearah tujuan yang diinginkan. Struktur organisasi merupakan

wadah dari pelaksanaan kegiatan dan mencerminkan atas pendeklarasian

perusahaan yang disusun dengan pertimbangan yang sempurna dengan

menempatkan dan menetapkan orang-orang pada setiap unit perusahaan

yang harus sesuai dengan pengetahuan dan ketrampilan atau keahlian yang

dimiliki sehingga tujuan perusahaan dapat tercapai dengan efektif dan

efisien.

Struktur organisasi ini berguna untuk mencegah adanya

kesenjangan maupun tumpang tindihnya wewenang dan tanggung jawab

serta memudahkan pimpinan perusahaan dalam mengawasi aktifitas yang

dilakukan sehari-hari. Sebaiknya untuk struktur organisasi perusahaan

harus disusun sedemikian rupa serta fleksibel untuk memungkinkan

diadakan perubahan sesuai dengan perkembangan organisasi dan

penentuan struktur organisasi ini harus sesuai dengan sifat dan jenis

aktivitas serta kebutuhan perusahaan.

PT Pertamina (Persero) MOR I menyusun struktur organisasinya

sedemikian rupa sehingga terlihat jelas pembagian tugas dan

wewenangnya serta pertanggungjawaban atas tugas yang didelegasikan

dalam usahanya mencapai tujuan yang telah ditetapkan. Pada dasarnya

struktur organisasi yang dimiliki oleh perusahaan ini berbentuk garis dan

staff (struktur terlampir), artinya disamping pucuk pimpinan yang

mempunyai wewenang komando, juga diperlukan staff atau pejabat yang

dapat memberikan masukan dan nasehat sesuai dengan bidang

C. Uraian Tugas (Job Description)

Berikut ini adalah deskripsi jabatan dari struktur organisasi PT

Pertamina (Persero) MOR I Medan, dan setiap bagiannya memiliki tugas:

1. GM Marketing Operation Region I

Memiliki tugas antara lain:

a. Mengkoordinasi kegiatan pemasaran bahan bakar minyak dan gas

bumi di wilayah kerja PT Pertamina (Persero) MOR I Medan.

b. Mengkoordinasi kegiatan pemasaran yang meliputi pengadaan,

pengangkutan, penimbunan, penyaluran, dan menjaga mutu produk

yang dijual.

c. Mengendalikan dan melaksanakan pengawasan kerja operasi di

wilayah kerja PT Pertamina (Persero) MOR I Medan.

d. Mengkoordinasi kegiatan administrasi penunjang serta pembinaan

Sumber Daya Manusia sehubungan dengan kegiatan pemasaran

BBM agar terwujud suatu sistem kerja yang produktif, efektif, dan

efisien.

e. Mengkoordinasi hubungan kerja secara terpadu dengan pihak luar

sehubungan dengan operasi wilayah kerja PT Pertamina (Persero)

MOR I Medan.

2. Fuel Retail Marketing Region I Manager

Memiliki tugas antara lain:

a.Mengkoordinir perencanaan, pengawasan pelaksanaan penjualan

b.Mengkoordinir perencanaan, pengawasan pelaksanaan penjualan

BBM Subsidi, BBK, dan pengawasan mutu BBM yang disalurkan ke

lembaga penyalur.

c.Mengendalikan dan melaksanakan pengawasan kegiatan penjualan

dan pemasaran BBM subsidi dan BBK oleh lembaga penyalur.

d.Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan

BBM subsidi dan BBK.

3. Industrial Marketing Region I Manager

Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan

BBM Nonsubsidi ke agen BBM Industri, Costumer Industri, dan

perkapalan termasuk SPBB.

b. Mengkoordinasi perencanaan, pengawasan pelaksanaan penjualan

BBM Nonsubsidi dan BBK, dan pengawasan mutu BBM yang

disalurkan kea gen BBM Industri, Costumer Industri, dan

perkapalan termasuk SPBB.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan

dan pemasaran BBM Nonsubsidi dan BBK oleh agen BBM Industri,

Costumer Industri, dan perkapalan termasuk SPBB.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan

BBM Nonsubsidi dan BBK.

4. Petrochemical Marketing Area Manager

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan

produk-produk Petrochemical.

b. Mengkoordinasi perencanaan dan pengawasan pelaksanaan

penjualan produk-produk Petrochemical.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan

produk-produk Petrochemical.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan

produk-produk Petrochemical.

5. Domestic Gas Region Manager I

Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan

LPG Subsidi dan Nonsubsidi.

b. Mengkoordinasi perencanaan dan pengawasan pelaksanaan

penjualan LPG Subsidi dan Nonsubsidi.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan

LPG Subsidi dan Nonsubsidi.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan

LPG Subsidi dan Nonsubsidi.

6. Aviation Area Manager

Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan

b. Mengkoordinasi perencanaan dan pengawasan pelaksanaan

penjualan produk Avtur dan Avigas.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan

produk Avtur dan Avigas.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan

produk Avtur dan Avigas.

7. Technical Services Region ManagerI

Memiliki tugas antara lain:

a. Menyelenggarakan koordinasi perencanaan dan pembangunan baru

dan pemeliharaan seluruh sarana distribusi dan pemasaran di

Pertamina Marketing Operation Region I.

b. Menyelenggarakan pelaksanaan koordinasi terhadap kegiatan

pembangunan baru dan pemeliharaan distribusi dan pemasaran di

Pertamina Marketing Operation Region I.

c. Melaksanakan koordinasi penyelenggaraan administrasi teknis.

d. Melaksanakan proses lelang dan pengawasan proyek pengadaan

pemeliharaan dan pembangunan di wilayah Marketing Operation

Region I.

8. HSSE Area Manager Sumbagut

Memiliki tugas antara lain:

a. Menyelenggarakan perencanaan, pengawasan, evaluasi, dan

b. Menyelenggarakan perencanaan, pengembangan, dan evaluasi

sarana dan fasilitas di Terminal BBM, depot filling plant LPG, dan

DPPU yang berkaitan dengan HSSE.

c. Menyelenggarakan pencegahan dan penanggulangan kebakaran.

d. Menyelenggarakan pengarahan dan penyuluhan pencegahan

terhadap bahaya kecelakaan kerja.

9. Marketing Branch Manager NAD

Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan

BBM Subsidi dan BBK di wilayah Nangroe Aceh Darusalam.

b. Mengkoordinasi perencanaan, pengawasan pelaksanaan penjualan

BBM Subsidi dan BBK, dan pengawasan mutu BBM yang

disalurkan ke lembaga penyalur.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan

dan pemasaran BBM Subsidi dan BBK oleh lembaga penyalur.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan

BBM subsidi dan BBK.

10.Marketing Branch Manager Sumbar

Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan

b. Mengkoordinasi perencanaan, pengawasan pelaksanaan penjualan

BBM Subsidi dan BBK, dan pengawasan mutu BBM yang

disalurkan ke lembaga penyalur.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan

dan pemasaran BBM Subsidi dan BBK oleh lembaga penyalur.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan

BBM Subsidi dan BBK.

11.Marketing Branch Manager Riau

Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan

BBM Subsidi dan BBK di wilayah Riau.

b. Mengkoordinasi perencanaan, pengawasan pelaksanaan penjualan

BBM Subsidi dan BBK, dan pengawasan mutu BBM yang

disalurkan ke lembaga penyalur.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan

dan pemasaran BBM Subsidi dan BBK oleh lembaga penyalur.

d. Mengkoordinasi kegiatan penyelenggaran administrasi penjualan

BBM Subsidi dan BBK.

12.Marketing Branch Manager Kepri

Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan

b. Mengkoordinasi perencanaan, pengawasan pelaksanaan penjualan

BBM Subsidi dan BBK, dan pengawasan mutu BBM yang

disalurkan ke lembaga penyalur.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan

dan pemasaran BBM Subsidi dan BBK oleh lembaga penyalur.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan

BBM Subsidi dan BBK.

13.Finance Marketion Operation RegionI

Memiliki tugas antara lain:

a. Menyelenggarakan penyusunan dan pengawasan pemakaian

anggaran PT Pertamina (Persero) Marketing Operation Region I.

b. Menyelenggarakan kegiatan perbendaharaan PT Pertamina

(Persero) Marketing Operation Region I.

c. Menyelenggarakan kegiatan Akuntansi PT Pertamina (Persero)

Marketing Operation Region I.

d. Menyelenggarakan pengendalian keuangan PT Pertamina (Persero)

Marketing Operation Region I.

14.Unit Manager Human Resources Sumbagut

Memiliki tugas antara lain:

a. Mengkoordinir kegiatan pembinaan perawatan Sumber Daya

Manusia, penelitian dan usul perbaikan norma-norma dan

syarat-syarat kerja serta mengadakan material untuk kebutuhan kantor dan

b. Mengkoordinir kegiatan pelayanan jasa perawatan kesehatan

pekerja dan pengaturan fasilitas pekerja dan keluarganya.

c. Mengkoordinir kegiatan jasa konsultasi manajemen antara lain

mengenai sistem dan tata kerja organisasi dan evaluasi jabatan

maupun tatalaksananya.

15.IT RegionSumatera Region

Memiliki tugas antara lain:

a. Menerima, memprioritaskan, dan menyelesaikan permintaan

bantuan IT.

b. Instalasi, perawatan, dan penyediaan dukungan harian baik untuk

hardware dan software, peralatan termasuk printer, scanner, tinta,

dan lain-lain.

c. Maintain dan perawatan jaringan LAN.

d. Maintain dan perawatan komputer.

e. Memperbaiki berbagai masalah seputar hardware, software, dan

konektivitas, termasuk di dalamnya akses pengguna dan konfigurasi

komponen.

f. Bertanggung jawab untuk administrasi dan pemeliharaan teknis

yang menyangkut perusahaan dalam pembagian sistem database.

16.S&D Region Manager I

a. Mengkoordinasi kegiatan pengadaan, penyimpanan, penerimaan,

dan pembekalan BBM/NBBM serta pengaturan layanan dan

transportasi.

b. Mengkoordinasi kegiatan penerimaan, penimbunan BBM dan

NBBM untuk penyaluran ke depot dan konsumen.

c. Menyusun rencana dan melakukan pengawasan distribusi BBM dan

NBBM serta gas untuk kebutuhan di wilayah kerja Pertamina MOR

I.

D. Jaringan Usaha/Kegiatan

Jaringan usaha PT Pertamina (Persero) mencakup, antara lain:

1. PT Nusantara Regas

2. Dana Pensiun Pertamina (DP Pertamina)

3. PT Pertamina Dana Ventura

4. PT Pertamina Bina Medika

5. PT Tugu Pratama Indonesia

6. PT Pertamina Training & Consulting

7. PT Patra Jasa

8. PT Patra Dok Dumai

9. PT Pelita Air Service

10.PT Pertamina Trans Kontinental

11.PT Pertamina Retail

12.PT Pertamina Patra Niaga

14.PT Usayana

15.PT Pertamina Gas

16.PT Pertamina Drilling Services Indonesia

17.PT Pertamina Geothermal Energy

18.PT Pertamina Hulu Energi

19.PT Pertamina EP Cepu

20.PT Pertamina EP

E. Kinerja Usaha Terkini

Kegiatan Pertamina dalam menyelenggarakan usaha di bidang

energi dan petrokimia, terbagi ke dalam dua sektor, yaitu Hulu dan Hilir,

serta ditunjang oleh kegiatan anak-anak perusahaan dan perusahaan

petungan.

Kegiatan usaha Pertamina Hulu meliputi eksplorasi dan produksi

minyak, gas, dan panas bumi. Untuk kegiatan eksplorasi dan produksi

minyak dan gas dilakukan dibeberapa wilayah Indonesia maupun di luar

negeri. Pengusahaan di dalam negeri dikerjakan oleh Pertamina Hulu dan

melalui kerjasama dengan mitra sedangkan untuk pengusahaan di luar

negeri dilakukan melalui aliansi strategis bersama dengan mitra. Berbeda

dengan kegiatan usaha di bidang minyak dan gas bumi, kegiatan

eksplorasi dan produksi panas bumi masih dilakukan di dalam negeri.

Untuk mendukung kegiatan intinya, Pertamina Hulu juga memiliki usaha

Kegiatan eksplorasi ditujukan untuk mendapatkan penemuan

cadangan migas baru sebagai pengganti hidrokarbon yang telah

diproduksikan. Upaya ini dilakukan untuk menjaga agar kesinambungan

produksi migas dapat terus dipertahankan.

Aktivitas eksplorasi dan produksi dilakukan melalui operasi sendiri

dan konsep kemitraan dengan pihak ketiga. Pola kemitraan dalam bidang

minyak dan gas berupa JOB-EOR (Joint Operating Body for Enhanced Oil

Recovery), JOB-PSC (Joint Operating Body for Production Sharing

Contract), TAC (Technical Assistance Contract), BOB (Badan Operasi

Bersama), Penyertaan berupa IP (Indonesian Participation) dan PPI

(Pertamina Participating Interest), serta proyek pinjaman; sedangkan

pengusahaan panas bumi berbentuk JOC (Joint Operating Contract).

Pengusahaan minyak dan gas melalui operasi sendiri dilakukan di

7 (tujuh) Daerah Operasi Hulu (DOH). Ketujuh daerah operasi tersebut

adalah DOH Nangroe Aceh Darussalam (NAD) Sumatera Bagian Utara

yang berpusat di Rantau Parapat, DOH Sumatera Bagian Tengah berpusat

di Jambi, DOH Sumatera Bagian Selatan berpusat di Prabumulih, DOH

Jawa Bagian Barat berpusat di Cirebon, DOH Jawa Bagian Timur berpusat

di Cepu, DOH Kalimantan berpusat di Balikpapan, dan DOH Papua

berpusat di Sorong.

Pengusahaan bidang panas bumi dilakukan di 4 (empat) area panas

bumi dengan total kapasitas terpasang sebesar 402 MW. Keempat area

Lahendong – Sulawesi Utara (80 MW), Sibayak – Sumatera Utara (12

MW), dan Ulubelu – Lampung (110 MW).

Sampai akhir tahun 2004 jumlah kontrak pengusahaan migas

bersama dengan mitra sebanyak 92 kontrak yang terdiri dari 6 JOB-EOR,

15 JOB-PSC, 44 TAC, 27 IP/PPI (termasuk BOB-CPP), dan 5 proyek

loan. Sedangkan untuk bidang panas bumi terdapat 8 JOC.

Dalam hal pengembangan usaha, Pertamina telah mulai

mengembangkan usahanya baik di dalam dan luar negeri melalui aliansi

strategis dengan mitra. Pertamina juga memiliki usaha yang prospektif di

bidang jasa pemboran minyak dan gas melalui Pertamina Drilling Services

(PDS) yang memiliki 26 unit rig pemboran serta anak perusahaan PT

Usayana yang memiliki 7 rig pemboran. Dalam kegiatan transmisi gas,

Pertamina memiliki jaringan pipa gas dengan panjang total 3800 km dan

64 stasiun kompresor.

Kegiatan usaha Pertamina Hilir meliputi pengolahan, pemasaran &

niaga, dan perkapalan serta distribusi produk Hilir baik didalam maupun

keluar negeri yang berasal dari kilang Pertamina maupun impor yang

didukung oleh sarana transportasi darat dan laut.

Usaha hilir merupakan integrasi Usaha Pengolahan, Usaha

Pemasaran, Usaha Niaga, dan Usaha Perkapalan.

Bidang pengolahan mempunyai 7 unit kilang dengan kapasitas

total 1.041,20 Ribu Barel. Beberapa kilang minyak terintegrasi dengan

Pertamina hilir mempunyai kilang LNG di Arun dan di Bontang. Kilang

LNG Arun dengan 6 train dan LNG Badak di Bontang dengan 8 train.

Kapasitas LNG Arun sebesar 12,5 Juta Ton sedangkan LNG Badak 18,5

Juta Ton per tahun.

Beberapa kilang tersebut juga menghasilkan LPG, seperti di

Pangkalan Brandan, Dumai, Musi, Cilacap, Balikpapan, Balongan, dan

Mundu.

Kilang Cilacap adalah satu-satunya penghasil lube base oil dengan

grade HVI- 60, HVI- 95, HVI-160 S, dan HVI-650. Produksi lube baseoil

ini disalurkan ke Lube Oil Blending Plant (LOBP) untuk diproduksi

menjadi produk pelumas dan kelebihannya diekspor.

F. Rencana Usaha

Adapun rencana kegiatan PT Pertamina (Persero) MOR I Medan

saat ini ialah :

1. Meningkatkan produksi dari lapangan eksisting.

2. Melakukan ekspansi kegiatan usaha dan operasi termasuk melalui

cara anorganik (akuisisi).

3. Mengembangkan potensi CBM di wilayah Pertamina.

4. Melakukan aliansi strategis untuk ekspansi maupun membangun

kemampuan spesifik.

5. Meningkatkan bisnis perniagaan gas di dalam negeri serta

pemrosesan gas melalui sinergisitas dengan anak perusahaan

Pertamina lainnya.

6. Pro aktif dalam perumusan pricing policy selaras dengan kebijakan

nasional.

7. Peningkatan kapasitas dan kemampuan spesifik jasa pengeboran

A. Pengertian dan Unsur-unsur Sistem Akuntansi 1. Pengertian Sistem Akuntansi

Pengertian sistem akuntansi dapat didefinisikan berdasarkan

unsur kata yang membentuknya yaitu: “sistem” dan “akuntansi”.

Pengertian umum mengenai sistem dapat dirinci sebagai berikut:

1. Setiap sistem terdiri dari unsur-unsur

Unsur-unsur dari suatu sistem terdiri dari sub sistem yang lebih

kecil, yang terdiri pula dari kemlompok unsur yang membentuk

sub sistem tertertentu.

2. Unsur-unsur tersebut merupakan bagian terpadu dari sistem yang

bersangkutan. Unsur-unsur sistem berhubungan erat dengan yang

lainnya dan sifat kerjasama antara unsur sistem tersebut

mempunyai bentuk tertentu.

3. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem.

Setiap sistem mempunyai tujuan tertentu.

4. Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

Berikut adalah pengertian Sistem menurut para ahli:

Sistem adalah “Suatu jaringan prosedur yang dibuat menurut

pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”.

Menurut Hall (2007; 6):

“Sebuah sistem adalah sekelompok dua atau lebih

komponen-komponen yang saling berkaitan (subsistem-subsistem yang bersatu

untuk mencapai tujuan yang sama”.

Menurut Winarno (2006; 114):

“Sistem adalah sekumpulan komponen yang saling bekerja

sama untuk mencapai tujuan tertentu”.

Dari uraian pengertian sistem tersebut menunjukkan suatu

sistem dibuat untuk menangani suatu yang berulang kali atau secara

rutin terjadi.

Setelah diuraikan pengertian mengenai sistem, berikut ini

diuraikan mengenai pengertian akuntansi. Tujuan akuntansi yaitu

menyediakan informasi yang menyangkut posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi serta menunjukkan kinerja yang telah

dilakukan manajemen atau pertanggungjawaban manajemen atas

penggunaan sumber-sumber daya yang dipercayakan kepadanya.

Adapun pengertian akuntansi itu sendiri menurut beberapa ahli,

Menurut American Accounting Association yang diterjemahkan oleh

Soemarso (2009;3):

“Akuntansi adalah proses mendifinisikan, mengatur, dan

melaporkan informasi ekonomi untuk memungkinkan adanya penilaian

dan keputusan yang jelas dan tegas bagi mereka yang menggunakan

informasi tersebut”.

Menurut Werren, Reeve, dan Fess (2006; 10):

“Akuntansi dapat didefinisikan sebagai sistem informasi yang

menghasilkan laporan kepada pihak-pihak yang berkepentingan

mengenai kinerja ekonomi dan kondisi perusahaan”.

Secara umum, akuntansi dapat didefinisikan sebagai sistem

informasi yang menghasilkan laporan kepada pihak-pihak yang

berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan.

Uraian diatas menyimpulkan bahwa akuntansi akan menghasilkan

informasi bagi pemakai baik pihak-pihak yang menyelenggarakannya

maupun pihak luar.

Berdasarkan uraian mengenai pengertian “sistem” dan

“akuntansi” maka dapat disimpulkan pengertian sistem akuntansi

adalah “organisasi, formulir, catatan, dan laporan yang dikoordinasi

sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhkan oleh manajemen guna memudahkan pengelolaan

2. Unsur-unsur Sistem Akuntansi

Fungsi utama sistem akuntansi adalah mendorong seoptimal

mungkin agar sistem tersebut dapat menghasilkan berbagai informasi

akuntansi yang terstruktur yaitu tepat waktu, relevan, dan dapat

dipercaya. Unsur-unsur yang terdapat dalam sistem akuntansi saling

berkaitan satu sama lain, sehingga dapat dilakukan pengolahan data

mulai dari awal transaksi sampai dengan pelaporan yang dapat

dijadikan sebagai informasi akuntansi.

Dalam suatu sistem akuntansi, terdapat unsur-unsur pokok,

seperti dikemukakan oleh Mulyadi (2008; 3) adalah :

a. Formulir

Merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Dengan formulir ini, data yang bersangkutan

dengan transaksi yang direkam pertama kali dijadikan dasar dalam

pencatatan.

b. Jurnal

Merupakan catatan akuntansi pertama yang digunakan

untuk mencatat, mengklarifikasikan, dan meringkas data keuangan

dan data lainnya. Dalam jurnal ini pula terdapat kegiatan

peringkasan data, yang hasil peringkasannya kemudian di-posting

ke rekening yang bersangkutan dalam buku besar.

Terdiri dari rekening-rekening yang digunakan untuk

meringkas data keuangan yang telah dicatat sebelumnya dalam

jurnal. Rekening buku besar ini di satu pihak dapat dipandang pula

sebagai sumber informasi keuangan untuk penyajian laporan

keuangan.

d. Buku Pembantu (Subsidiary Ledger)

Terdiri dari rekening-rekening pembantu yang merinci data

keuangan yang tercantum dalam rekening tertentu dalam buku

besar. Buku besar dan buku pembantu merupakan catatan

akuntansi akhir, yang berarti tidak ada catatan akuntansi lain lagi

sesudah data akuntansi diringkas dan digolongkan dalam rekening

buku besar dan buku pembantu.

e. Laporan

Merupakan hasil akhir proses akuntansi yang berupa

neraca, laporan laba rugi, laporan perubahan data ditahan, laporan

harga pokok produksi, laporan biaya pemasaran, laporan harga

pokok penjualan, daftar umur piutang, daftar utang yang akan

dibayar, dan daftar saldo persediaan yang lambat penjualannya.

B. Pengertian dan Unsur-unsur Penggajian dan Pengupahan 1. Pengertian Penggajian dan Pengupahan

Pembayaran kepada karyawan biasanya dibagi menjadi dua

golongan yaitu gaji dan upah. Gaji umumnya merupakan pembayaran

jenjang jabatan manajer, sedangkan upah pada umumnya merupakan

pembayaran atas penyerahan jasa yang dilakukan karyawan pelaksana

(buruh). Umumnya gaji dibayar secara tetap per bulan, sedangkan upah

dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan

produk yang dihasilkan oleh pekerja.

“Gaji merupakan sejumlah pembayaran kepada pegawai yang

diberi tugas administrasi dan manajemen yang biasanya ditetapkan

secara bulanan, sedangkan upah merupakan imbalan yang diberikan

kepada buruh yang melakukan pekerjaan kasar dan mengandalkan

kekuatan fisik, jumlah pembayaran upah biasanya ditetapkan secara

harian atau berdasarkan unit pekerjaan yang diselesaikan”. Sugiyurso dan Winarni (2005; 95)

Adapun pengertian gaji dan upah lainnya sebagai berikut, gaji

adalah balas jasa dalam bentuk uang yang diterima karyawan sebagai

konsekuensi dari statusnya sebagai seorang karyawan yang

memberikan kontribusi dalam mencapai tujuan perusahaan, sedangkan

upah adalah imbalan finansial langsung yang dibayarkan kepada

karyawan berdasarkan jam kerja, jumlah barang yang dihasilkan, atau

banyaknya pelayanan yang diberikan atas jasa-jasanya dalam mencapai

tujuan organisasi.

Dari definisi-definisi diatas, meskipun berbeda-beda artinya

tetapi mempunyai maksud yang sama dalam prakteknya di perusahaan

kepada pihak karyawan sebagai pengganti atas jasa yang telah

diserahkan kepada pihak lain dalam kurun waktu tertentu.

2. Unsur-unsur Penggajian dan Pengupahan

Dalam suatu perusahaan terdapat berbagai macam unsur gaji

dan upah yang keseluruhannya disebut dengan biaya tenaga kerja.

Yang dimaksud dengan unsure gaji dan upah pada ketentuan ini adalah

bagian pendapatan atau ketentuan yang dimasukkan ke dalam daftar

gaji dan pada setiap bulannya akan dibayar.

Adapun unsur-unsur gaji dan upah pada PT Pertamina

(Persero) MOR I Medan, yakni:

1. Upah Tetap

2. Tunjangan Daerah

3. Tunjangan Jabatan

4. Upah Lainnya

C. Prosedur Perhitungan Penggajian dan Pengupahan

Untuk perhitungan secara rinci dan jelas atas gaji dan upah pada

PT Pertamina (Persero) MOR I Medan terdapat beberapa unsur-unsur yang

terkait atas perolehan tersebut.

Dalam perusahaan terdapat berbagai macam unsur dari gaji dan

upah yang keseluruhannya disebut sebagai biaya tenaga kerja. Yang

pendapatan atau penghasilan yang dimasukkan kedalam daftar gaji dan

pada setiap bulan akan dibayarkan.

Upah Sebulan = Upah Tetap + Tunjangan Jabatan + Tunjangan Daerah

Adapun penerapan perhitungan gaji dan upah pada PT Pertamina

(Persero) MOR I Medan, yakni:

1. Upah Tetap

Upah tetap adalah upah yang dibayarkan kepada karyawan

berdasarkan pada PLR (Pertamina Level Referensi) sesuai dengan

jabatan pekerja. PLR mencakup range nilai dengan angka minimum 8

dan maksimum 27. Setiap range angka pada PLR memiliki range

nominal rupiah yang berbeda-beda. Contohnya karyawan X mendapat

golongan upah tetap pada PLR nilai 8, jika PLR nilai 8 memiliki

nominal upah tetap sebesar Rp 1.000.000 sampai dengan nominal Rp

3.000.000, maka karyawan tersebut dapat memperoleh diantara

nominal tersebut sesuai dengan masa kerjanya. Semakin tinggi jabatan

pekerja, maka akan semakin tinggi pula nilai PLR upah tetapnya.

Kenaikan upah tetap dilakukan sesuai dengan:

a. Prestasi kerja

b. Masa kerja

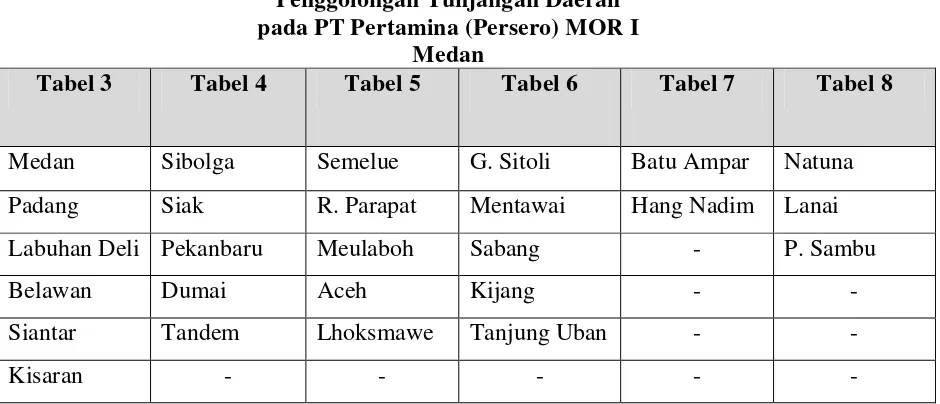

2. Tunjangan Daerah

Tunjangan Daerah adalah tunjangan yang diberikan kepada

pekerja berdasarkan daerah tempat ia bekerja. PT Pertamina (Persero)

nominal rupiah tunjangan daerah yang berbeda-beda. Untuk PT

Pertamina (Persero) MOR I yang membawahi beberapa daerah di

Sumbagut diklasifikasikan ke dalam table 3 sampai table 8, sebagai

[image:43.595.101.571.245.447.2]berikut:

Tabel 3.1

Penggolongan Tunjangan Daerah pada PT Pertamina (Persero) MOR I

Medan

Tabel 3 Tabel 4 Tabel 5 Tabel 6 Tabel 7 Tabel 8

Medan Sibolga Semelue G. Sitoli Batu Ampar Natuna

Padang Siak R. Parapat Mentawai Hang Nadim Lanai

Labuhan Deli Pekanbaru Meulaboh Sabang - P. Sambu

Belawan Dumai Aceh Kijang - -

Siantar Tandem Lhoksmawe Tanjung Uban - -

Kisaran - - - - -

3. Tunjangan Jabatan

Tunjangan jabatan adalah tunjangan yang diberikan kepada

pekerja berdasarkan jabatan yang dimiliki setiap pekerja tanpa

keterkaitan dengan jumlah kehadiran pekerja. Sebagaimana upah tetap

yang nominal rupiahnya ditentukan berdasarkan PLR, nominal rupiah

untuk tunjangan jabatan yang diterima pekerja juga ditentukan

4. Upah Lainnya A. Upah Lembur

Upah lembur adalah upah yang dibayarkan kepada karyawan

yang bekerja melebihi jam kerja biasa

Pengertian kerja lembur yang berlaku pada PT Pertamina (Persero)

MOR I Medan, meliputi:

1. Pekerjaan yang urgent yang harus diselesaikan tetapi tidak

selesai di jam kerja aktual.

2. Apabila pekerja bekerja di luar ketentuan jam kerja yang

berlaku, yaitu melebihi 8 (Delapan) jam sehari dari jam kerja

yang telah ditentukan yaitu 07.30-16.30.

3. Untuk pekerja pola shift, apabila bekerja pada hari dimana

pekerja tersebut seharusnya sedang off bekerja.

Dasar Penentuan Upah Lembur:

a. Karyawan yang bekerja secara normal day

Bagi karyawan sebagaimana disebut diatas apabila

bekerja lembur diluar jam kerja aktual, maka akan diberikan

upah lemburnya sesuai peraturan yang berlaku. Perhitungan

upah lembur per jam jumlah jam lembur dan batasannya

ditetapkan sesuai dengan peraturan Menteri Tenaga Kerja

Nomor: PE – 72/MEN/1984 dan Nomor: KEP –

- Untuk jam pertama pada hari kerja aktual: 1,5 x upah per

jam

- Untuk jam berikutnya pada hari kerja aktual: 2 x upah per

jam

b. Karyawan yang bekerja secara shift

Karyawan yang bekerja secara shift di PT Pertamina

(Persero) MOR I biasanya bekerja di bagian penyaluran. Bagi

karyawan yang bekerja secara shift, maka apabila lembur pada:

- Hari Besar

Disamping menerima upah kerja, diberikan juga upah

lemburnya sesuai peraturan yang berlaku.

- Hari Off

Hanya diberikan upah lemburnya sesuai peraturan yang

berlaku tanpa diterimakan upah kerja.

Perhitungan upah lembur bagi karyawan yang bekerja secara

shift:

1/73 x jumlah hari kerja aktual x upah tetap

B. Mutasi

Mutasi adalah suatu perubahan posisi/jabatan/tempat/pekerjaan

yang dilakukan baik secara horizontal maupun vertikal dalam suatu

organisasi. (Malayu; 2008; 102)

Setiap pekerja yang dimutasi ke daerah lain berhak menerima:

Fasilitas rumah dinas perusahaan selama tersedia rumah dinas.

Apabila tidak tersedia, perusahaan akan mencari rumah

kontrakan untuk karyawan mutasi atau jika jika kesulitan

perusahaan akan memberi kompensasi sewa yang tarifnya

sesuai dengan surat keputusan General Manager Pertamina di

daerah tersebut. Untuk mendapatkan fasilitas rumah dinas

karyawan mutasi wajib menghadap bagian HR (Human

Resources) dimana dia berada untuk mengetahui apakah rumah

dinas tersedia atau tidak. Bagian HR akan melakukan verifikasi

terkait kompensasi rumah dinas. Setelah diverifikasi, karyawan

mutasi akan menerima form kompensasi sewa rumah apabila

rumah dinas tidak tersedia.

- Biaya Pindah

Biaya pindah untuk mutasi ke daerah lain meliputi biaya

pengangkutan, transportasi, biaya makan selama perjalanan,

dan tambahan tiket aktual. Jika karyawan mutasi telah

berkeluarga, maka ditambahkan biaya untuk transportasi

keluarga yang menjadi tanggungan perusahaan. Keluarga yang

termasuk dalam tanggungan perusahaan yaitu:

- Istri

- Anak

Anak yang masih berusia 0 – 21 tahun dan maksimal 3

masih menjadi tanggungan perusahaan. Sementara apabila

anak belum berusia 21 tahun tetapi sudah menikah maka

tidak menjadi tanggungan perusahaan.

C. Tunjangan Kesehatan

Sarana kesehatan ini dapat digunakan karyawan beserta

keluarganya dibeberapa rumah sakit yang dirujuk oleh perusahaan.

Keluarga karyawan yang berhak mendapat fasilitas ini adalah

keluarga yang tercatat dalam data perusahaan dan masih menjadi

tanggungan perusahaan. Selain itu, setelah pension hak kesehatan

masih diberikan perusahaan dan jika setelah pensiun karyawan

meninggal dunia, maka hak kesehatan diberikan pada istri/suami

karyawan.

D. Tunjangan Cuti

Setiap karyawan dalam setahun berhak menerima cuti selama

12 hari dan selama masa cuti karyawan berhak menerima

tunjangan cuti.

E. Restitusi Handphone

Restitusi Handphone adalah tunjangan yang diberikan

perusahaan untuk memfasilitasi karyawan dalam berkomunikasi.

Tunjangan ini jumlahnya dibedakan menurut jabatan

F. Pesangon

Setiap karyawan yang akan pensiun berhak menerima pesangon

yang jumlahnya telah ditentukan. Proses pembayaran pesangon

dilakukan dengan dua tahap sebagai berikut:

- Tahap pertama : Pada saat karyawan berusia 54 tahun 9 bulan,

dibayarkan pengabdian atas pesangon (PAP) sebanyak 90%

dari total pesangon.

- Tahap kedua : Memasuki usia 55 tahun, karyawan menerima

sisa pesangan 10% dari total pesangon dan menerima surat

Pemutusan Hubungan Kerja.

D. Prosedur Pencatatan dan Pembayaran Penggajian dan Pengupahan 1. Prosedur Pencatatan Gaji dan Upah

Prosedur penggajian dan pengupahan memerlukan dukungan

mekanisme akuntansi yang layak untuk mencegah terjadinya

penyimpangan. Berikut ini akan diuraikan prosedur pencatatan gaji dan

upah.

Prosedur penggajian dan pengupahan dimulai pada saat seorang

karyawan baru dipekerjakan dan berakhir pada saat karyawan tersebut

berhenti dari perusahaan. Pada saat mulai bekerja, karyawan sudah

diberi tahu berapa gaji dan berbagai tunjangan yang dapat diterimanya

dari perusahaan, dan untuk itu ia dapat diminta untuk menandatangani

berbagai dokumen yang diperlukan. Proses ini biasanya ditangani oleh

pemberitahuan kepada bagian gaji yang menangani masalah gaji dan

berbagai tunjangan yang diterima karyawan. Adanya perubahan tarif

gaji juga dapat dilaksanakan setelah adanya persetujuan kenaikan gaji

dari bagian gaji. Dan bilamana karyawan berhenti bekerja, bagian gaji

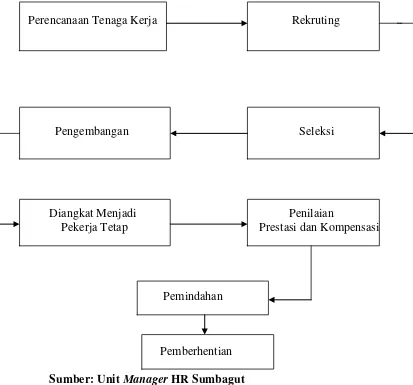

juga harus memperoleh pemberitahuannya. Berikut adalah alur skema

personalia pada PT Pertamina (Persero) MOR I Medan:

Perencanaan Tenaga Kerja Rekruting

Pengembangan Seleksi

Diangkat Menjadi Penilaian

Pekerja Tetap Prestasi dan Kompensasi

Pemindahan

Pemberhentian

Sumber: Unit Manager HR Sumbagut Gambar 3.1

Flowchart Proses Personalia pada PT Pertamina (Persero) MOR I

[image:49.595.100.513.293.678.2]Bagian HR juga harus menotorisasi daftar gaji dan upah. Daftar

gaji dan upah merupakan dokumen yang dipakai sebagai dasar

pembayaran gaji dan upah kepada karyawan yang berhak.

Oleh karena itu daftar gaji dan upah ini harus diotorisasi oleh

fungsi HR, menurut Mulyadi (2008 : 389) yang menunjukkan bahwa : 1. Karyawan yang tercantum dalam daftar gaji dan upah adalah

karyawan yang diangkat menurut surat keputusan pejabat yang

berwenang.

2. Tarif gaji dan upah yang dipakai sebagai dasar perhitungan gaji

dan upah adalah tarif yang berlaku sesuai dengan surat keputusan

pejabat yang berwenang.

3. Data yang dipakai sebagai data perhitungan gaji dan upah

karyawan telah diotorisasi oleh yang berwenang.

4. Perkalian dan penjumlahan yang tercantum dalam daftar gaji dan

upah telah dicek ketelitiannya.

Dan kemudian didalam proses pencatatan gaji dan upah,

memiliki prosedur atau sistem yang harus dilakukan pada perusahaan

tersebut. Besarnya pembayaran untuk biaya pekerja dan pajak

upah/gaji yang berhubungan dengannya mempunyai efek yang berarti

pada laba bersih dari hamper semua perusahaan. Walaupun besarnya

biaya ini sangat berbeda-beda, namun tidak jarang sebuah perusahaan

mengeluarkan hamper sepertiga dari pendapatan penjualannya untuk

Oleh karena itu penting bahwa bagian gaji dan upah dari suatu

sistem akuntansi dilengkapi dengan ketentuan-ketentuan untuk

memastikan bahwa pembayaran yang dilakukan sesuai dengan rencana

umum dan wewenang khusus pimpinan perusahaan.

Semua karyawan dari suatu perusahaan mengharapkan dan

berhak menerima gaji dan upah dalam selang waktu tertentu, pada tiap

hari penutupan periode penggajian dan pengupahan. Tanpa

memandang pada banyaknya pegawai dan sulitnya perhitungan jumlah

yang harus dibayarkan, sistem gaji dan upah harus dirancang agar

dapat mengolah data yang diperlukan dengan cepat dan tepat serta

melakukan pembayaran dalam jumlah yang benar kepada setiap

karyawan. Penting bahwa sistem ini dilengkapi dengan

tindakan-tindakan pengamanan yang cukup untuk mencegah pembayaran yang

berlebihan (over payment), pembayaran kepada orang yang bukan

pegawai dan penyelewengan-penyelewengan lain dari dana ini.

Adapun prosedur penggajian dan pengupahan pada PT Pertamina

(Persero) MOR I Medan :

1. Prosedur pencatatan waktu hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan.

Pencatatan waktu hadir ini dilakukan untuk menentukan gaji dan

upah karyawan. Bagi karyawan yang digaji bulanan, daftar hadir

digunakan untuk menentukan apakah karyawan dapat

ketidakhadiran (mangkir) mereka. Pada PT Pertamina (Persero)

MOR I Medan, karyawan yang tidak hadir tanpa pemberitahuan

pada pihak perusahaan akan dikenakan potongan gaji sesuai

dengan berapa hari karyawan tersebut tidak hadir. Pencatatan

waktu hadir dapat menggunakan daftar hadir biasa, yang karyawan

harus menandatanganinya setiap hadir dan pulang dari perusahaan

atau dapat menggunakan sistem elektronik berupa alat fingerprint

yang akan memperoleh data jam masuk dan jam pulang kantor

secara otomatis dengan menyentuh alat fingerprint. Penerapan alat

fingerprint ini juga efektif untuk mengetahui apakah karyawan

bekerja dalam jam kerja biasa atau lembur, sehingga dapat

digunakan untuk menentukan apakah karyawan akan menerima

upah lembur yang pada umumnya bertarif diatas tarif gaji biasa.

2. Prosedur pembuatan daftar gaji dan upah

Pada prosedur ini, pembuat daftar gaji dan upah karyawan

menggunakan data yang dipakai sebagai dasar pembuatan daftar

gaji adalah surat-surat keputusan mengenai pengangkatan

karyawan baru, kenaikan pangkat, pemberhentian karyawan,

penurunan pangkat, daftar gaji bulan sebelumnya, dan daftar hadir

dan juga pada jumlah jam kerja, jumlah jam kerja standart

dikalikan dengan tarif yang berlaku, bila terjadi pengurangan harus

didasarkan pada tarif yang berlaku. Pada PT Pertamina (Persero)

berdasarkan golongan sesuai PLR, dilihat juga dari masa kerja atau

kehadiran karyawan selama satu bulan dikali dengan skala upah

yang sudah ditentukan oleh perusahaan. Upah tetap yang diterima

setiap bulan diluar dari tambahan upah lembur dan juga

tunjangan-tunjangan lainnya yang diterima setiap bulan. Bila karyawan

bekerja melebihi waktu kerja yang telah ditentukan (lembur), maka

dihitung dari berapa jam karyawan tersebut bekerja lewat dari jam

kerja yang ditentukan. Misalnya kelebihan jam kerja yang

dilakukan karyawan adalah 3 jam, maka upah lembur dibayar

adalah 1 jam pertama dibayar 1,5 kali dari penghasilan per jam dan

kelebihan jam berikutnya dibayar 2 kali penghasilan per jam.

Dengan demikian upah lembur karyawan bersangkutan adalah 5,5

kali penghasilan per jam (1,5 kali untuk satu jam pertama dan 4

kali untuk dua jam berikutnya). Selain dari upah lembur, karyawan

juga diberi fasilitas kesehatan, tunjangan jabatan, tunjangan daerah,

dan restitusi handphone.

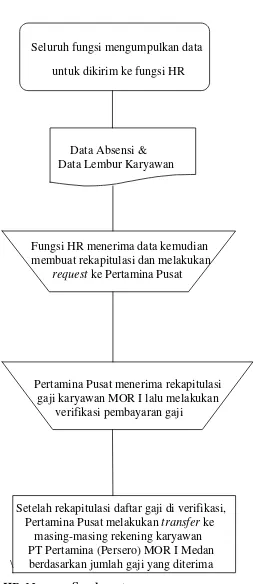

2. Prosedur Pembayaran Gaji dan Upah

Prosedur pembayaran Gaji dan Upah pada PT Pertamina

(Persero) MOR I Medan dilakukan dalam beberapa proses panjang dari

awal pengumpulan data yang menyangkut penggajian hingga gaji

tersebut masuk ke rekening masing-masing karyawan. Setiap bulan

masing-masing fungsi harus mengumpulkan data-data yang

karyawan yang bertugas untuk mengecek jam kerja karyawan yang

berada di masing-masing fungsi. Setiap fungsi harus menyerahkan

data-data mengenai data absensi dan data lembur karyawan ke bagian

HR. Data-data tersebut harus sudah diserahkan ke bagian HR sebelum

tanggal 10 setiap bulan. Selanjutnya, bagian HR membuat rekapitulasi

untuk proses pembayaran gaji bulan tersebut. Bagian HR akan

mendata lalu kemudian melakukan request ke Pertamina Pusat yang

berada di Jakarta. Setelah Pertamina Pusat menerima rekapitulasi

tersebut, Pertamina Pusat akan melakukan verifikasi terkait data

rekapitulasi gaji dan upah karyawan di Pertamina MOR I. Setelah data

rekapitulasi diverifikasi, Pertamina Pusat akan melakukan transfer gaji

ke rekening masing-masing karyawan diakhir bulan sesuai dengan

jumlah gaji masing-masing karyawan. Berikut Flowchart proses

pembayaran gaji pada PT Pertamina (Persero) MOR I Medan:

Seluruh fungsi mengumpulkan data

untuk dikirim ke fungsi HR

Data Absensi &

Data Lembur Karyawan

Fungsi HR menerima data kemudian membuat rekapitulasi dan melakukan request ke Pertamina Pusat

Pertamina Pusat menerima rekapitulasi gaji karyawan MOR I lalu melakukan verifikasi pembayaran gaji

Setelah rekapitulasi daftar gaji di verifikasi, Pertamina Pusat melakukan transfer ke masing-masing rekening karyawan PT Pertamina (Persero) MOR I Medan \ berdasarkan jumlah gaji yang diterima

Sumber: Unit HR Manager Sumbagut

Gambar 3.2

Flowchart Proses Pembayaran Gaji dan Upah pada PT Pertamina (Persero) MOR I

[image:55.595.184.438.97.681.2]E. Sistem Akuntansi Penggajian dan Pengupahan

PT Pertamina (Persero) MOR I Medan menerapkan sistem

akuntansi penggajian dan pengupahan berdasarkan lingkup sistem

akuntansi gaji dan upah, yaitu:

1. Dokumen-dokumen yang digunakan

Pada PT Pertamina (Persero) MOR I Medan dokumen-dokumen

yang digunakan adalah:

a.Surat keterangan, yang akan dikeluarkan apabila ada perubahan yang

menyangkut masalah gaji dan upah tersebut.

b.Daftar gaji

c.Daftar lembur

d.Surat pengangkatan pegawai

e.Surat pemberhentian kerja

2. Catatan Akuntansi yang digunakan

Catatan akuntansi yang digunakan oleh PT Pertamina (Persero)

MOR I Medan adalah dengan cara manual dan menggunakan computer

baik dari pembuatan jurnal, buku besar, buku biaya, dan laporan

keuangan yang terdiri dari neraca dan laporan laba rugi yang semuanya

itu telah terkomputerisasi dengan baik.

3. Fungsi yang terkait

Adapun fungsi terkait yang dipakai oleh PT Pertamina (Persero)

MOR I Medan adalah fungsi keuangan, yaitu:

b. Melakukan seluruh kegiatan Akuntansi.

c. Melakukan pengendalian keuangan.

4. Jaringan prosedur yang membentuk sistem

PT Pertamina (Persero) MOR I Medan menerapkan jaringan

prosedur pada sistem akuntansi adalah sebagai berikut:

a. Prosedur penerimaan karyawan

Dalam penerimaan karyawan diadakan publikasi. Publikasi ini

dilakukan dengan cara membuat pengumuman recruitment

karyawan di website resmi milik PT Pertamin (Persero). Surat-surat

lamaran yang masuk akan diseleksi apakah memenuhi persyaratan

yang diajukan. Setelah diseleksi para calon karyawan akan

melakukan proses interview.

b. Prosedur pemutusan hubungan kerja

Prosedur pemutusan hubungan kerja diberlakukan jika

karyawan melakukan pelanggaran kerja yang telah ditetapkan

perusahaan, melakukan pelanggaran hukum, dan melakukan

tindakan-tindakan yang merugikan perusahaan.

Adapun faktor-faktor yang biasa terjadi dalam pemutusan hubungan

kerja pada PT Pertamina, yaitu:

- Karyawan indisipliner.

- Karyawan mengundurkan diri.

- Karyawan mangkir selama paling lama 13 hari setelah

sebelumnya dua kali mendapat surat peringatan.

c. Prosedur pembayaran gaji

Gaji dibayar setiap akhir bulan, sebelum akhir bulan bagian

HR sudah melakukan request pembayaran gaji ke Pertamina Pusat.

Pada akhir bulan Pertamina Pusat akan melakukan transfer ke

rekening masing-masing karyawan berdasarkan tarif upah tetap,

tunjangan, dan upah lembur yang diterima karyawan.

d. Prosedur pencatatan pembayaran gaji

Adapun sistem pembayaran gaji dan upah pada PT Pertamina

(Persero) MOR I Medan adalah berdasarkan sistem upah menurut

waktu, yaitu sistem ini dapat dibedakan atas upah per jam, per hari,

Berdasarkan uraian-uraian yang telah penulis sampaikan pada bab-bab

sebelumnya, maka penulis akan mencoba menarik kesimpulan dan

mengajukan saran-saran yang mungkin akan bermanfaat dan berguna pada PT

Pertamina (Persero) MOR I Medan di masa yang akan datang.

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah penulis

kemukakan dengan landasan teori yang berhubungan, maka penulis

menarik kesimpulan sebagai berikut :

1. PT Pertamina (Persero) MOR I Medan merupakan perusahaan dalam

bidang minyak dan gas.

2. Struktur organisasi perusahaan adalah struktur organisasi yang

berbentuk garis (line organization), yang telah memperlihatkan

adanya pembagian tugas dan wewenang secara jelas, tegas, dan tepat

antara bagian-bagian yang ada didalamnya.

3. Sistem pembayaran gaji dan upah yang tidak berbelit-belit sehingga

menciptakan suatu efisiensi kerja dan mudah dimengerti oleh para

karyawan. Masing-masing bagian telah melaksanakan fungsinya

secara baik sesuai dengan prosedur yang telah ditentukan. Gaji dan

upah terendah di PT Pertamina (Persero) MOR I Medan sesuai

4. Sistem penggajian dan pengupahan pada PT Pertamina (Persero)

MOR I Medan telah efektif karena gaji dan upah yang akan

dibayarkan kepada karyawan telah didasarkan peraturan yang berlaku

yaitu upah tetap ditambah dengan tunjangan daerah, tunjangan

jabatan, dan upah-upah lainnya.

5. PT Pertamina (Persero) MOR I Medan memberikan hari libur bagi

para karyawannya untuk meningkatkan semangat kerja yaitu pada

hari libur perusahaan, hari libur nasional, cuti bersama hari-hari besar,

dan cuti tahunan. Selain itu perusahaan memberikan cuti untuk

keperluan lainnya, seperti cuti acara keluarga, cuti sakit, dan cuti

melahirkan.

6. Prosedur penggajian dan pengupahan pada perusahaan ini sudai

dimulai pada saat pemerimaan karyawan baru, pencatatan waktu

hadir, perhitungan gaji dan upah, sampai dengan pembayaran gaji dan

upah. Prosedur ini melibatkan beberapa bagian dengan wewenang

yang berbeda-beda.

7. Sistem penggajian dan pengupahan yang berbentuk “range” dapat

memacu semangat karyawan untuk meningkatkan prestasi mereka

karena gaji dan upah yang akam mereka terima juga akan disesuaikan

dengan prestasi yang mereka berikan pada perusahaan dan juga masa

kerja.

Dengan pengetahuan yang sangat minim, di bawah ini penulis

mencoba memberikan saran-saran yang mungkin bermanfaat bagi

kepentingan perusahaan di masa yang akan datang. Adapun saran penulis

adalah sebagai berikut :

1. Perlu dilakukannya pendekatan atau komunikasi yang baik antar

setiap bagian yang ada di perusahaan agar terciptanya kerjasama yang

baik antar karyawan.

2. Sebaiknya upah lembur yang diberikan kepada karyawan untuk

lembur yang dilakukan baik pada hari-hari libur tidak sama. Hal ini

dimaksudkan untuk meningkatkan semangat para karyawan.

3. Perlu dilakukan sistem penggajian dan pengupahan tersebut harus

DAFTAR PUSTAKA

Arfan Ikhsan, 2008, Akuntansi Sumber Daya Manusia, Yogyakarta: Graha Ilmu.

Hall, James A, 2007, Sistem Informasi Akuntansi, (Edisi Keempat), Jakarta: Salemba Empat.

Malayu, 2005, Manajemen Sumber Daya Manusia, (Edisi Revisi), Jakarta: Salemba Empat.

Mulyadi, 2008, Sistem Akuntansi, (Edisi Keempat), Jakarta: Salemba Empat.

S.R, Soemarso, 2009, American Accounting Association, (Edisi Terjemahan), Jakarta: Salemba Empat.

Sugiarso. G, dan Winarni. F, 2005, Dasar-dasar Akuntansi Perkantoran, (Cetakan Pertama), Yogyakarta: Media Pressindo.

Werren, Reeve, Fess, 2006, Accounting Pengantar, (Buku Dua), (Edisi Dua Puluh Satu), Jakarta: Salemba Empat.

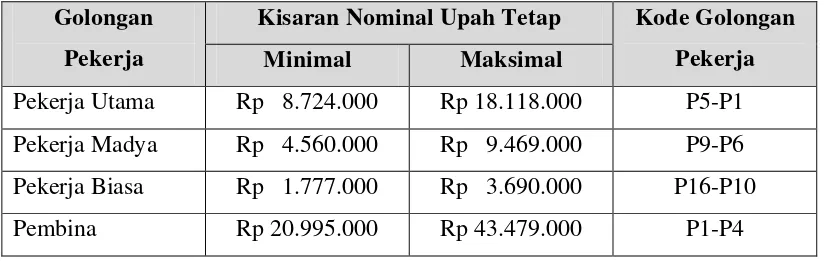

Tabel

Penetapan Upah Tetap pada PT Pertamina (Persero) MOR I Medan

Golongan Pekerja

Kisaran Nominal Upah Tetap Kode Golongan Pekerja Minimal Maksimal

Pekerja Utama Rp 8.724.000 Rp 18.118.000 P5-P1

Pekerja Madya Rp 4.560.000 Rp 9.469.000 P9-P6

Pekerja Biasa Rp 1.777.000 Rp 3.690.000 P16-P10

Pembina Rp 20.995.000 Rp 43.479.000 P1-P4

[image:63.595.107.519.184.315.2]