EVALUASI PENYUSUNAN ANGGARAN BIAYA MEDICAL PADA KARYAWAN PT PERTAMINA ( PERSERO ) MARKETING OPERATION

REGION I MEDAN TUGAS AKHIR

Diajukan Oleh :

SAURMA PANGARIBUAN 122101149

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2015

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, atas

limpahan berkat dan kasih kepada penulis sehingga penulisdapat menyelesaikan

Tugas Akhir ini.

Tugas Akhir ini berjudul “Evaluasi Penyusunan Anggaran Biaya Medical

Pada Karyawan PT Pertamina PerseroMarketing Operation Region (MOR) I Medan”,

ini dimaksudkan untuk memenuhi sebagian dari persyaratan akademik guna

menyelesaikan program studi pendidikan Diploma III Manajemen Keuangan pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan Tugas Akhir ini penulis menyadari tanpa adanya doa,

dukungan dan bantuan dari berbagai pihak, penulisan tugas akhir ini tidak akan dapat

terwujud. Oleh karena itu penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Subhilhar, Ph.D selaku Plt Rektor Universitas Sumatera Utara.

2.

Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen Keuangan yang telah memberikan bimbingan dan nasihat yang sangat

membangun kepada penulis.

4. Ibu Dr. Beby Karina Fawzeea Sembiring, SE, MM selaku dosen Pembimbing

Akademik yang selalu membimbing sehingga penulis dapat menyelesaikan Tugas

Akhir ini.

5. Bapak dan Ibu Dosen serta seluruh staf pegawai Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utarayang telah banyak memberikan bimbingan selama

6. Bapak Candra Budi Tupamahu selaku Unit Manager HR Sumbagutbeserta seluruh

pegawai yang telah bersedia memberikan tempat Praktek Kerja Lapangan,

sehingga menambah pengetahuan dalam menyusun Tugas Akhir ini

7. Teristimewa kepada kedua Orang Tua tercinta : Ayahanda P. Pangaribuan dan

Ibunda I. Silalahi yang senantiasa sabar dan bijaksana untuk memberikan motivasi

serta dorongan terlebih materi agar penulis dapat menyelesaikan pendidikan di

Perguruan Tinggi.

8. Kepada adik penulis tersayang Dessy Rut Pangaribuan, yang selalu memberikan

semangat dalam menyelesaikan Tugas Akhir ini.

9. Buat sahabat-sahabat penulis Rini, Endah, Junika dan Aulia Jamil yang telah

banyakmembantu dan memberikan dorongan, semangat, dan motivasi yang

memacu penulis untuk dapat menyelesaikan Tugas Akhir ini.

Akhir kata penulis mengucapkan banyak terima kasih, semoga Tugas Akhir

ini bermanfaat bagi perkembangan pendidikan khususnya Program Studi D III

Manajemen Keuangan.

Medan, April 2015

DAFTAR ISI

2. Makna Logo, Visi Misi dan Tujuan PT Pertamina MOR I Medan... 9

B. Struktur Organisasi ………..….... 13

C. Uraian Kerja PT Pertamina (Persero) MOR I Medan …..……...….. 15

D. Kinerja Terkini………...… 24

BAB III ANALISIS DAN EVALUASI ………...….... 27

A. Pengertian, Tujuan Dan Manfaat Anggaran ….………..…. 27

1. Pengertian Anggaran ……….……….. 27

2. Tujuan Anggaran………..……... 29

3. Manfaat Anggaran……….……….……...…..30

B. Jenis – Jenis Anggaran ………..………... 31

C. Kelemahaan dan Fungsi Anggaran ………...……. 33

D. Pengertian dan Klasifikasi Biaya Operasional ………..……... 35

1. Pengertian Biaya Operasional ……….…….….. 35

2. Klasifikasi Biaya Operasional ……….…..….. 35

E. Jenis – Jenis Biaya Medical Pada Perusahaan... 37

F. Anggaran Biaya Medical Pada Perusahaan...….………. 38

G. Prosedur Penyusunan dan Pelaksanaan Anggaran Biaya Medical pada PT Pertamina (Persero) MOR I ....…..……..…... 42

1. Prosedur Penyusunan Anggaran Biaya Medical Perusahaan... 42

2. Pelaksanaan Anggaran Biaya Medical Perusahaan... 44

BAB IV KESIMPULAN ………..……… 48

A. Kesimpulan ……….………....……… 48

B. Saran ……….……….…..… 49

DAFTAR TABEL

No Judul Halaman

3.1 Jumlah Pekerja, Tanggungan Pekerja serta Pensiunan pada

PT Pertamina (Persero) MORI Medan ………...…...………38

3.2 Jumlah Pekerja yang Sakit pada PT Pertamina (Persero) MOR I

Medan………...………...………… 40

3.3 Laporan Anggaran Biaya Medical pada PT Pertamina (Persero) MOR I

Medan…...……….……... 41

3.4 Laporan Realisasi Anggaran Biaya Medical pada PT Pertamina (Persero)

MOR I Medan………...………….………… 44

3.5 Persentase Realisasi dan Variance Anggaran Biaya Medical pada PT

Pertamina (Persero) MOR I Medan…...…….……... 46

3.6 Persentase Realisasi Anggaran Biaya Medical pada PT Pertamina (Persero)

MOR I Medan…...………... 47

3.7 Persentae Realisasi Variance Biaya Medical pada PT Pertamina (Persero)

DAFTAR GAMBAR

No Judul Halaman

2.1 Logo PT Pertamina (Persero) MOR I Medan ………....….….… 9

2.2 Struktur OrganisasiPT Pertamina (Persero) MOR I Medan ………....….. 14

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam dunia ekonomi, semakin ketatnya persaingan antar perusahaan dari

tahun ke tahun menuntut perusahaan harus mampu bertahan dan berkompetisi dengan

perusahaan lain. Salah satu yang dapat ditempuh perusahaan agar mampu bertahan

dalam persaingan yang ketat yaitu dengan memberikan jaminan kesehatan dan

keselamatan kerja. Karena dengan memberikan jaminan kesehatan dan keselamatan

kerja karyawan tidak perlu khawatir dalam menjalankan tugas dan tanggung

jawabnya, sehingga ini dapat menjadi motivasi bagi karyawan dalam

mengoptimalkan dan meningkatkan produktivitas kerja perusahaan.

Secara umum setiap perusahaan, baik perusahan dagang, jasa maupun

industry memiliki tujuan dan sasaran yang hendak dicapai antara lain untuk

mendapatkan keuntungan (profit) agar kelangsungan hidup dari perusahaan dan

pertumbuhannya akan terus berlanjut sampai ke masa yang akan datang.

Atas dasar itu, perusahaan membuat suatu kebijakan atau prosedur. Salah satu

alat yang baik dalam perencanaan dan pengawasan adalah dengan menyusun

anggaran. Anggaran memberikan manajemen, proyeksi yang dapat dipercaya

Salah satu biaya yang dikeluarkan perusahaan adalah biaya medical.

Perusahaan mengeluarkan biaya ini merundut dari aturan pemerintah yang dituangkan

dalam UU No. I Tahun 1970, UU No. 21 Tahun 2003 yang meratifikasi Konvensi

ILO No. 81, dan UU No. 13 Tahun 2003 tentang Ketenagakerjaan secara jelas diatur

mengenai Kesehatan dan Keselamatan Kerja. Pemerintah mewajibkan kepada

perusahaan untuk memberikan hak bagi karyawan, akan tersedianya jaminan

kesehatan dan keselamatan kerja selama karyawan tersebut menjalankan tugas dan

tanggung jawabnya, sehingga karyawan dapat maksimal tanpa adanya kekhawatiran

pada kesehatan dan keselamatan. Biaya tersebut memerlukan pengawasan dari pihak

manajemen, dengan membandingkan biaya aktual yang telah dikeluarkan dengan

anggaran yang telah disusun, dengan melakukan perbandingan tersebut akan dilihat

perbedaannya atau penyimpangan yang dapat terjadi.

PT. Pertamina (Persero) yang dahulu bernama Perusahaan Perkembangan

Minyak dan Gas Bumi Negara adalah salah satu Badan Usaha Milik Negara

( BUMN ) yang bertugas mengelola penambangan minyak dan gas bumi di

Indonesia.

Dalam meningkatkan kemampuan dan kinerja PT Pertamina (Persero) MOR I

Medan harus membuat suatu perencanaan kerja yaitu mengenai biaya medical yang

harus disertai juga dengan pengawasan. Perencanaan harus diikuti dengan

pengawasan untuk menjamin aktivitas yang dilaksanakandapat berjalan sesuai dengan

mana prinsip efisiensi telah tercapai. Untuk itu dibuat suatu anggaran yang dapat

digunakan sebagai alat dalam melakukan pengawasan yaitu dengan cara

membandingkan aktualisasi dengan yang telah dianggarkan. Dari perbandingan ini

dapat ditentukan apakah ada penyimpangan – penyimpangan yang terjadi

Untuk menyediakan rencana mengenai aktivitas biaya medical pada

PT Pertamina Persero Marketing Operation Region (MOR) I Medan dengan maksud

mengurangi ketidakpastian dan memberi pengarahan yang jelas dalam uapay

mencapai tujuan perusahaan. Oleh karena itu penulis ingin mengetahui lebih banyak

dan merasa tertarik untuk menyajikan suatu tulisan ilmiah mengenai “Evaluasi

Penyusutan Anggaran Biaya Medical Pada Karyawan PT Pertamina Persero Marketing Operation Region ( MOR ) I Medan” .

B. Rumusan Masalah

Perencanaan dan pengawasan yang cermat dalam mengelolah Biaya Medical

pada PT Pertamina (Persero) MOR I Medan akan sangat membantu manajemen

perusahaan untuk mencapai tujuan perusahaan dengan efektik dan efisien.

Selanjutnya, peneliti merumuskan pertanyaan penelitian sebagai berikut:

Bagaimana PT Pertamina (Persero) MOR I Medan khususnya Unit Health and Safety

yang menangani kesehatan karyawan untuk merencanakan dan menyusun anggaran

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1) Menganalisis proses penyusunan anggaran biaya medical administrasi yang

dibuat oleh PT Pertamina (Persero) MOR I Medan.

2) Menganalisis proses perencanaan dan pengendalian biaya Medicalnya yang

telah disusun dari 2012 sampai dengan 2014.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

a. Bagi penulis

Hasil penelitian ini diharapkan dapat menambah wawasan mengenai

cara perusahaan melakukan penyusunan anggaran biaya Medical juga

sebagai pengaplikasian ilmu pengetahuan yang telah didapat selama masa

studi di D III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

b. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan masukan - masukan

kepada perusahaan PT Pertamina (Persero) MOR I Medan dalam dalam

c. Bagi Peneliti Lain

Hasil penelitian ini diharapkan dapat menambah referensi dan bahan

pustaka yang diharapkan dapat memberikan informasi mengenai penyusunan

anggaran biaya Medical suatu perusahaan, serta sebagai bahan pertimbangan

BAB II

PROFIL PERUSAHAAN

A. Gambaran Umum PT Pertamina (Persero) Marketing Operation Region I Medan

1. Sejarah PT Pertamina (Persero) MOR I Medan

Berdirinya PT. Pertamina awalnya dikarenakan perebutan kembali lapangan

minyak Sumatera Utara oleh para pejuang dari pihak Jepang pada bulan September

1985. Perebutan itu menyebabkan seluruh tambang minyak yang berada di Pangkalan

Berandan maupun yang ada di Rantau, Kuala Simpang, Aceh Timur, dikuasai oleh

Indonesia. Kemudian dalam waktu yang hampir bersamaan, didirikanlah perusahaan

minyak nasional pertama yang diberi nama Perusahaan Tambang Minyak Negara

Republik Indonesia (PTMNRI).

Segera sesudah terjadinya serah-terima, karyawan-karyawan perminyakan di

tempat itu segera melakukan perbaikan-perbaikan untuk meningkatkan produksi yang

sempat turun. Tetapi tidak berapa lama pada tanggal 13 Agustus 1947, tiga minggu

setelah Belanda melancarkan agresinya yang pertama tempat tersebut dibumi

hanguskan. Pada tanggal 22 Juli 1957, pemerintah memutuskan untuk menyerahkan

lapangan minyak Sumatera Utara kepada Kepala Staf Angkatan Darat (KASAD)

yang pengusahaannya diserahkan kepada PT. Eksploitasi Tambang Minyak Sumatera

lengkap setelah Menteri Perdagangan dan Industri mengeluarkan keputusan tanggal

15 Oktober 1957 yang mengesahkan pembentukan PT. ETMSU.

Untuk menegaskan bahwa minyak adalah milik nasional dan bahwa perusahaan

yang baru dibentuk itu bukan perusahaan daerah dan tidak bersifat kedaerahan, maka

diadakan pergantian nama. Maka sejak tanggal 10 Desember 1957, PT. Eksploitasi

Tambang Minyak Sumatera Utara dirubah menjadi PT Perusahaan Milik Nasional

(PT Permina) yang kemudian diubah lagi menjadi PN Permina dalam tahun 1957 itu

adalah lapangan minyak tempat Shell memulai usahanya lebih kurang 70 tahun

sebelumnya, lapangan dan fasilitas yang telah dihancurkan oleh sekutu selama perang

dunia kedua. Tahun 1961, terdapat perusahaan minyak dan gas milik negara : PN

PERMINA (ex PT. PERMINA), PN PERATAMIN dan PN PERTAMIGAN.

Diantara puing-puing dan reruntuhan yang menjadi modal permulaan usaha

perminyakan nasional itu ialah kilang minyak di Pangkalan Berandan, yang dibangun

oleh perusahaan Belanda pada tahun 1982, terletak ±83 km di barat laut Medan,

fasilitas pangkapalan di Pangkalan Susu ±25 km di sebelah utara Pangkalan

Berandan, lapangan minyak Rantau di daerah Aceh ±55 km dari Pangkalan Berandan

yang diproduksi untuk pertama kalinya pada tahun 1929 dan beberapa lapangan

lainnya di dekat Rantau. Tahun 1966 PN PERMIGAN dilikuidasi. Tahun 1968 PN

Pada Maret 1966, menteri migas menetapkan lima daerah eksplorasi dan produksi

PN Pertamina, yaitu :

a. Unit I meliputi daerah Sumatera Utara dan Aceh dengan kantor pusat I

Pangkalan Berandan.

b. Unit II meliputi daerah Lampung, Bengkulu, Sumatera Selatan dan Jambi

dengan kantor pusat di Plaju.

c. Unit III meliputi daerah Jawa dan Madura dengan kantor pusat di Jakarta.

d. Unit IV meliputi daerah Kalimantan, termasuk Tarakan dan Bunyu dengan

kantor pusat di Balik Papan.

e. Unit V meliputi daerah Irian Jaya, Sulawesi, dan Nusa Tenggara dengan

kantor pusat di Sorong.

Daerah eksplorasi dan produksi tersebut kemudian bertambah lagi dengan

Unit VI yang meliputi Sumatera Tengah. Sejalan dengan perkembangan dan

tuntutan kebutuhan organisasi yang menyangkut kegiatan operasi perminyakan

dipisahkan antara kegiatan hulu dan hilir. Berdasarkan UU No. 8 Tahun 1971 PN

PERTAMINA berubah menjadi PERTAMINA (Perusahaan Pertambangan

Minyak dan Gas Bumi Negara).

Tahun 1995 melalui Surat Keputusan Direktur Utama Pertamina nomor

kpts-Perusahaan nomor 1589-Cooooo-1995-So tanggal 28 Desember 1995 pemasaran

dilaksanakan oleh Unit Pembekalan dan Pemasaran Dalam Negeri I (UPPDN I)

yang berkedudukan di Medan. Berdasarkan UU MIGAS No. 22 Tahun 2001

PERTAMINA berubah menjadi PT. Pertamina (Persero) pada tanggal 17

September 2003.

Dan melalui Surat Keputusan Direksi nomor Kpts-P076-Cooooo-2001-So

tanggal 25 Juni 2001 sebelum UPPDN I diubah menjadi Unit Pemasaran I

(Upms-I).Sehingga sebutan lengkapnya adalah PT. Pertamina (Persero) Upms-I Medan atau

PT. Pertamina (Persero) Unit Pemasaran I. Pada 10 Desember 2005 PERTAMINA

dengan logo baru dan semangat baru yang “Selalu hadir Melayani”.

2. Makna Logo, Visi, Misi dan Tujuan

Gambar 2.1 Logo Pertamina

Elemen logo membentuk huruf “P”, yang secara keseluruhan merupakan representasi bantuk panah menggambarkan Pertamina yang bergerak maju dan

progresif.

Warna merah, mencerminkan keuletan dan ketegasan serta keberanian dalam menghadapi berbagai berbagai macam kesulitan.

Warna biru, mencerminkan andal, dapat dipercaya dan bertanggung jawab.

Visi dan Misi Perusahaan

Visi : Menjadi Perusahaan Energi Nasional Kelas Dunia

Misi : Menjalankan usaha minyak, gas, serta energi baru dan

terbarukan serta terintegrasi, berdasarkan prinsip-prinsip

komersial yang kuat.

Maksud dan Tujuan Perusahaan

Maksud dan tujuan Perusahaan sesuai Akta Perubahan Anggaran Dasar PT

Pertamina (Persero) No. 1 tanggal 1 Agustus 2012 adalah:

1. Melakukan usaha energi, yaitu minyak dan gas bumi, energi baru dan

terbarukan, baik di dalam maupun di luar negeri serta kegiatan lain yang

terkait atau menunjang kegiatan usaha di bidang energi, yaitu minyak dan gas

bumi, energi baru dan terbarukan.

2. Pengembangan optimalisasi sumber daya yang dimiliki Perseroan untuk

menghasilkan barang dan/atau jasa yang bermutu tinggi dan berdaya saing

3. Meraih keuntungan guna meningkatkan nilai Perseroan dengan menerapkan

prinsip-prinsip Perseroan Terbatas.

Tata Nilai Perusahaan

Pertamina menetapkan enam tata nilai perusahaan yang dapat menjadi

pedoman bagi seluruh karyawan dalam menjalankan perusahaan.

Keenam tata nilai perusahaan Pertamina adalah (6C), sebagai berikut:

1. Clean (Bersih)

Dikelola secara profesional, menghindari benturan kepentingan, tidak

menoleransi suap, menjunjung tinggi kepercayaan dan integritas. Berpedoman

pada asas-asastata kelola korporasi yang baik.

2. Confidence (Percaya diri)

Berperan dalam pembangunan ekonomi nasional, menjadi pelopor dalam

reformasi BUMN, dan membangun kebanggaan bangsa.

3. Commercial (Komersial)

Menciptakan nilai tambah dengan orientasi komersial, mengambil keputusan

berdasarkan prinsip-prinsip bisnis yang sehat.

4. Competitive (Kompetitif)

Mampu berkompetisi dalam skala regional maupun internasional, mendorong

pertumbuhan investasi, membangun budaya sadar biaya dan menghargai

5. Customer Focused (Fokus pada Pelanggan)

Berorientasi pada kepentingan pelanggan dan berkomitmen untuk

memberikan pelayanan terbaik kepada pelangan.

6. Capable (Berkemampuan)

Dikelola oleh pemimpin dan pekerja yang profesional dan memiliki talenta

dan penguasaan teknis tinggi, berkomitmen dalam membangun kemampuan

B. Struktur Organisasi PT Pertamina (Persero) Marketing Operation Region I Medan

Struktur organisasi merupakan kerangka pembagian tanggung jawab dan

fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan

pokok perusahaan dan agar perusahaan dapat berjalan kearah tujuan yang diinginkan.

PT Pertamina (Persero) MOR I menyusun struktur organisasinya sedemikian rupa

sehingga terlihat jelas pembagian tugas dan wewenangnya serta pertanggungjawaban

atas tugas yang didelegasikan dalam usahanya mencapai tujuan yang telah ditetapkan.

Pada dasarnya struktur organisasi yang dimiliki oleh perusahaan ini berbentuk garis

dan staff (struktur terlampir), artinya disamping pucuk pimpinan yang mempunyai

wewenang komando, juga diperlukan staff atau pejabat yang dapat memberikan

C. Uraian Tugas (Job Description)

Berikut ini adalah deskripsi jabatan dari struktur organisasi PT Pertamina

(Persero) MOR I Medan, dan setiap bagiannya memiliki tugas:

1. GM Marketing Operation Region I Memiliki tugas antara lain:

a. Mengkoordinasi kegiatan pemasaran bahan bakar minyak dan gas bumi di

wilayah kerja PT Pertamina (Persero) MOR I Medan.

b. Mengkoordinasi kegiatan pemasaran yang meliputi pengadaan, pengangkutan,

penimbunan, penyaluran, dan menjaga mutu produk yang dijual.

c. Mengendalikan dan melaksanakan pengawasan kerja operasi di wilayah kerja

PT Pertamina (Persero) MOR I Medan.

d. Mengkoordinasi kegiatan administrasi penunjang serta pembinaan Sumber

Daya Manusia sehubungan dengan kegiatan pemasaran BBM agar terwujud suatu

sistem kerja yang produktif, efektif, dan efisien.

e. Mengkoordinasi hubungan kerja secara terpadu dengan pihak luar sehubungan

dengan operasi wilayah kerja PT Pertamina (Persero) MOR I Medan.

2. Fuel Retail Marketing Region I Manager

Memiliki tugas antara lain:

a.Mengkoordinir perencanaan, pengawasan pelaksanaan penjualan BBM Subsidi,

dan BBK di wilayah Marketing Operation Region I.

b.Mengkoordinir perencanaan, pengawasan pelaksanaan penjualan BBM Subsidi,

c.Mengendalikan dan melaksanakan pengawasan kegiatan penjualan dan

pemasaran BBM subsidi dan BBK oleh lembaga penyalur.

d.Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan BBM subsidi

dan BBK.

3. Industrial Marketing Region I Manager

Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan BBM

Nonsubsidi ke agen BBM Industri, Costumer Industri, dan perkapalan termasuk

SPBB.

b. Mengkoordinasi perencanaan, pengawasan pelaksanaan penjualan BBM

Nonsubsidi dan BBK, dan pengawasan mutu BBM yang disalurkan kea gen BBM

Industri, Costumer Industri, dan perkapalan termasuk SPBB.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan dan

pemasaran BBM Nonsubsidi dan BBK oleh agen BBM Industri, Costumer

Industri, dan perkapalan termasuk SPBB.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan BBM

Nonsubsidi dan BBK.

4. Petrochemical Marketing Area Manager

Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan

b. Mengkoordinasi perencanaan dan pengawasan pelaksanaan penjualan

produk-produk Petrochemical.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan

produk-produk Petrochemical.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan

produk-produk Petrochemical.

5. Domestic Gas Region Manager I Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan LPG

Subsidi dan Nonsubsidi.

b. Mengkoordinasi perencanaan dan pengawasan pelaksanaan penjualan LPG

Subsidi dan Nonsubsidi.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan LPG

Subsidi dan Nonsubsidi.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan LPG Subsidi

dan Nonsubsidi.

6. Aviation Area Manager Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan produk

Avtur dan Avigas.

b. Mengkoordinasi perencanaan dan pengawasan pelaksanaan penjualan produk

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan produk

Avtur dan Avigas.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan produk

Avtur dan Avigas.

7. Technical Services Region Manager I Memiliki tugas antara lain:

a. Menyelenggarakan koordinasi perencanaan dan pembangunan baru dan

pemeliharaan seluruh sarana distribusi dan pemasaran di Pertamina Marketing

Operation Region I.

b. Menyelenggarakan pelaksanaan koordinasi terhadap kegiatan pembangunan

baru dan pemeliharaan distribusi dan pemasaran di Pertamina Marketing

Operation Region I.

c. Melaksanakan koordinasi penyelenggaraan administrasi teknis.

d. Melaksanakan proses lelang dan pengawasan proyek pengadaan pemeliharaan

dan pembangunan di wilayah Marketing Operation Region I.

8. HSSE Area Manager Sumbagut

Memiliki tugas antara lain:

a. Menyelenggarakan perencanaan, pengawasan, evaluasi, dan penyuluhan dalam

b. Menyelenggarakan perencanaan, pengembangan, dan evaluasi sarana dan

fasilitas di Terminal BBM, depot filling plant LPG, dan DPPU yang berkaitan

dengan HSSE.

c. Menyelenggarakan pencegahan dan penanggulangan kebakaran.

d. Menyelenggarakan pengarahan dan penyuluhan pencegahan terhadap bahaya

kecelakaan kerja.

9. Marketing Branch Manager NAD

Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan BBM

Subsidi dan BBK di wilayah Nangroe Aceh Darusalam.

b. Mengkoordinasi perencanaan, pengawasan pelaksanaan penjualan BBM

Subsidi dan BBK, dan pengawasan mutu BBM yang disalurkan ke lembaga

penyalur.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan dan

pemasaran BBM Subsidi dan BBK oleh lembaga penyalur.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan BBM subsidi

10. Marketing Branch Manager Sumbar

Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan BBM

Subsidi dan BBK di wilayah Sumatera Barat.

b. Mengkoordinasi perencanaan, pengawasan pelaksanaan penjualan BBM

Subsidi dan BBK, dan pengawasan mutu BBM yang disalurkan ke lembaga

penyalur.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan dan

pemasaran BBM Subsidi dan BBK oleh lembaga penyalur.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan BBM

Subsidi dan BBK.

11. Marketing Branch Manager Riau

Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan BBM

Subsidi dan BBK di wilayah Riau.

b. Mengkoordinasi perencanaan, pengawasan pelaksanaan penjualan BBM

Subsidi dan BBK, dan pengawasan mutu BBM yang disalurkan ke lembaga

penyalur.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan dan

d. Mengkoordinasi kegiatan penyelenggaran administrasi penjualan BBM Subsidi

dan BBK.

12. Marketing Branch Manager Kepri

Memiliki tugas antara lain:

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan BBM

Subsidi dan BBK di wilayah Kepulauan Riau.

b. Mengkoordinasi perencanaan, pengawasan pelaksanaan penjualan BBM

Subsidi dan BBK, dan pengawasan mutu BBM yang disalurkan ke lembaga

penyalur.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan dan

pemasaran BBM Subsidi dan BBK oleh lembaga penyalur.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan BBM

Subsidi dan BBK.

13. Finance Marketion Operation Region I

Memiliki tugas antara lain:

a. Menyelenggarakan penyusunan dan pengawasan pemakaian anggaran PT

Pertamina (Persero) Marketing Operation Region I.

b. Menyelenggarakan kegiatan perbendaharaan PT Pertamina (Persero) Marketing

c. Menyelenggarakan kegiatan Akuntansi PT Pertamina (Persero) Marketing

Operation Region I.

d. Menyelenggarakan pengendalian keuangan PT Pertamina (Persero) Marketing

Operation Region I.

14. Unit Manager Human Resources Sumbagut

Memiliki tugas antara lain:

a. Mengkoordinir kegiatan pembinaan perawatan Sumber Daya Manusia,

penelitian dan usul perbaikan norma-norma dan syarat-syarat kerja serta

mengadakan material untuk kebutuhan kantor dan rumah tangga.

b. Mengkoordinir kegiatan pelayanan jasa perawatan kesehatan pekerja dan

pengaturan fasilitas pekerja dan keluarganya.

c. Mengkoordinir kegiatan jasa konsultasi manajemen antara lain mengenai sistem

dan tata kerja organisasi dan evaluasi jabatan maupun tatalaksananya.

15. IT Region Sumatera Region

Memiliki tugas antara lain:

a. Menerima, memprioritaskan, dan menyelesaikan permintaan bantuan IT.

b. Instalasi, perawatan, dan penyediaan dukungan harian baik untuk hardware dan

software, peralatan termasuk printer, scanner, tinta, dan lain-lain.

d. Maintain dan perawatan komputer.

e. Memperbaiki berbagai masalah seputar hardware, software, dan konektivitas,

termasuk di dalamnya akses pengguna dan konfigurasi komponen.

f. Bertanggung jawab untuk administrasi dan pemeliharaan teknis yang

menyangkut perusahaan dalam pembagian sistem database.

16. S&D Region Manager I

Memiliki tugas antara lain:

a. Mengkoordinasi kegiatan pengadaan, penyimpanan, penerimaan, dan

pembekalan BBM/NBBM serta pengaturan layanan dan transportasi.

b. Mengkoordinasi kegiatan penerimaan, penimbunan BBM dan NBBM untuk

penyaluran ke depot dan konsumen.

c. Menyusun rencana dan melakukan pengawasan distribusi BBM dan NBBM

serta gas untuk kebutuhan di wilayah kerja Pertamina MOR I.

D. Kinerja Terkini PT Pertamina (Persero) Marketing Operation Region I Medan

1. ROPER EMAS. Area Kamojang berhasil tiga kali berturut-turut

mempertahankan peringkat emas dalam Program Penilaian Kinerja

Perusahaan (PROPER) Periode 2011, 2012 dan 2013 dari Kementerian

2. Penghargaan Energi Pratama dari Kementerian Energi dan Sumber Daya

Mineral Republik Indonesia untuk Area Kamojang yang telah berhasil

dalam melakukan efisiensi energi.

3. Juara umum dalam ajang Upstream Improvement and Innovation

(UII)Award di Bandung. Empat kategori berhasil diraih yang ditampilkan

oleh GKM Lokomotif, SS Panas Bumi, SS Motor Winch, serta booth

terbaik kedua.

4. Penghargaan Indonesia Suistainability Reporting Award 2012 sebagai

Winner Best Susitainability Report 2011 Group B kategori “Natural

Resources”.

5. Direktorat Keuangan PGE berhasil meraih sertifikat ISO 9001:2008 dari

Badan Sertifikat PT. TUV Rheinland Indonesia yang menyatakan telah

memenuhi persyaratan Sistem Manajemen Mutu dalam bidang Keuangan.

6. Area Lahendong berhasil meraih ISO 14001:2004 dari Badan Sertifikasi

PT. TUV Rheinland Indonesia atas keberhasilan menerapkan Sistem

Manajemen Lingkungan.

7. Best Completion of Audited Financial Statement Award 2011 pada ajang

Annual Pertamina Subsidiary Award (APSA) 2012, PT. Pertamina

(Persero).

8. Nominasi untuk Best Community Involvement and Development

Implementation 2011 pada ajang Annual Pertamina Subsidiary Award

9. Nominasi untuk Best Annual Report 2011 pada ajang Annual Pertamina

Subsidiary Award (APSA) 2012, PT. Pertamina (Persero).

10.GKM IMTAQ dan SS Husni Mubarok meraih Predikat 3-Stars dan 2-Stars

dalam International Convention on Quality Control Circle (ICQCC) di

Kuala Lumpur.

11.Annual Pertamina Quality Award PGE meraih 2 medali Gold untuk GKM

Lokomotif dan SS Motorwinch dan 3 medali Silver untuk GKM Piranha

Imut, GKM Superman dan SS ey IPanas Bumi.

12.Temu Karya Mutu dan Produktivitas Nasional (TKMPN) XVI dan

International Quality and Productivity Convention, PGE meraih predikat

Platinum melalui SS Motorwinch dan meraih 2 Gold melalui GKM

Lokomotif dan GKM Superman.

13.Sertifikasi ISO 9001:2008 Learn Wirehouse Gudang Logistik untuk Area

Kamojang dan Lahendong.

14.Keberhasilan Area Kamojang dalam melakukan Resertifikasi Integrasi 3

sistem manajemen ISO 9001, ISO 14001 dan OHSAS 18001 dari Badan

Sertifikasi PT. TUV Rheinland Indonesia.

15.Area Geothermal Kamojang sebagai Department of The Year 2012 hasil

BAB III

ANALISIS DAN EVALUASI

A. Pengertian, Tujuan, dan Manfaat Anggaran

1. Pengertian Anggaran

Manajemen perusahaan dituntut untuk dapat bertindak secara efektif,

efisien dan mengambil keputusan atas dasar rencana yang diteliti di dalam

menghadapi faktor ketidakpastian yang selalu ada dalam dunia usaha.

Pengendalian secara terus menerus diperlukan agar pelaksanaan dapat terkendali

atau berjalan dengan baik ke arah tujuannya. Dalam hal ini, anggaran merupakan

alat bantu atau alat pengendali yang baik.

Di bawah ini, penulis akan menguraikan beberapa pengertian anggaran.

Anggaran adalah pernyataan tertulis mengenai rencana manajemen yang dapat

dikuantifikasi. Anggaran (budget) adalah suatu rencana yang disusun secara

sistematis, yag meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit

(kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan

datang (Munandar, 2001 ; 1). Adisaputro dan Asri (2003 ; 6) mendefinisikan

anggaran “Sebagai pendekatan formal dan sistematis dari pelaksanaan tanggung

jawab dan manajemen dalam perencanaan, koordinasi dan pengawasan”.

Menurut M. Nafarin (2008 ; 11), “Anggaran (budget) merupakan rencana

tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif

dapat juga dinyatakan dalam satuan barang/ jasa. Berdasarkan pengertian dan

penjelasan di atas maka terdapat empat tahapan dalam penyusunan anggaran,

yakni :

Tahap I: Penentuan Pedoman Anggaran

Anggaran yang dibuat untuk tahun mendatang hendaknya disiapkan

beberapa bulan sebelum tahun anggaran berikutnya dimulai.dengan demikian,

anggaran yang dibuat dapat digunakanpada awal tahun anggaran. Tahun anggaran

biasanya dari tangggal 1 Januari suatu tahun sampai 31 Desember suatu tahun.

Tahap II : Persiapan Anggaran

Manajer Pemasaran sebelum menyusun anggaran jualan (sales budget)

hendaknya terlebih dahulu menyusun ramalan penjualan (sales forescast). Setelah

menyusun ramaln jualan Manajer Pemasaran bekerja sama dengan Manajer

Keuangan dan Manajer Umum untuk menyusun anggaran biaya.

Tahap III : Penentuan Anggaran

Pada tahap ini, diadakan rapat dengen semua manajer beserta Direksi

(Direktur) yang meliputi kegiatan : (1) perundingan untuk menyesuaikan rencana

akhir setiap komponen anggaran, (2) mengoordinasikan dan menelaah komponen

angggaran, serta (3) pengesahan dan pendistribusian anggaran.

Untuk kepentingan pengawasan, setiap manajer wajib membuat laporan

realisasi anggaran. Setelah dianalisi kemudian laporan realisasi anggran

disampaikan kepada direksi.

2. Tujuan Anggaran

Anggaran diperlukan karena ada tujuan dan manfaatnya. Anggaran

merupakan alat manajemen yang sangat bermanfaat bagi manajemen dalam

melaksanakan dan mengendalikan organisasi agar tujuan organisasi tercapai

secara efektif dan efisien. Menurut M. Nafarin (2008 ; 19), terdapat beberapat

tujuan disusunnya anggaran , antara lain:

a. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan

investasi dana.

b. Mengadakan pembatasan jumlah dana yang dicari dan digunakan.

c. Merinci jenis sumber dana yang dicari maupun jenis investasi dana,

sehingga dapat mempermudah pengawasan.

d. Merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang

maksimal.

e. Menyempurnakan rencana yang telah disusun karena dengan anggaran

menjadi lebih jelas dan nyata terlihat.

f. Menampung dan menganalisis sertamemutuskan setiap usulan kkyang

3. Manfaat Anggaran

Menurut M.Nafarin (2008 ; 19), anggaran mempunyai banyak manfaat,

antara lain:

a. Semua kegiatan dapat mengarah pada pencapaian tujuan bersama.

b. Anggaran dapat digunakan sebagai alat menilai kelebihan dan kekurangan

karyawan.

c. Anggaran dapat memotivasi karyawan.

d. Anggaran dapat menimbulkan tanggung jawab tertu pada karyawan.

e. Anggaran dapat menghindari pemborosan dan pembayaran yang kurang

perlu.

f. Sumber daya (seperti tenaga kerja, peralatan, dan dana) dapat

dimanfaatkan seefisien mungkin.

g. Anggaran digunakan sebagai alat pendidikan bagi para manjer.

B. Jenis – Jenis Anggaran

Dengan mengelompokkan anggaran maka akan lebih mudah dalam

menyusun jenis anggaran yang diinginkan sesuai dengan keperluan.

Menurut M.Nafarin (2008 ; 31), anggaran dapat dikelompokkan dari beberapa

segi, antara lain :

1. Segi Dasar Penyusunan, anggaran terdiri atas :

a. Anggaran variabel (variable budget) adalah anggaran yang disusun

intinya merupakan suatu seri anggaran yang dapat disesuaikan pada

tingkat aktivitas yang berbeda.

b. Anggaran tetap (fixed budget) adalah anggaran yang disusun berdasarkan

suatu tingkat kapasitas tertentu.

2. Segi Cara Penyusunan, anggaran terdiri atas :

a. Anggaran periodik (periodic budget) adalah anggaran yang disusun untuk

suatu periode tertentu.

b. Anggaran kontinu (continuous budget) adalah anggaran yang dibuat untuk

mengadakan perbaikan atas anggaran yang pernah dibuat.

3. Segi Jangka Waktu, anggaran terdiri atas :

a. Anggaran jangka pendek (short-range budget) adalah anggaran yang

dibuat dengan jangka waktu paling lama sampai satu tahun.

b. Anggaran jangka panjang (long-range budget) adalah anggaran yang

dibuat dalam jangka watu lebih dari satu tahun.

4. Segi Bidang, anggaran terdiri dari :

a. Anggaran operasional (operational budget) adalah anggaran untuk

menyusun anggaran laba- rugi.

b. Anggaran kuangan (financial budget) adalah anggaran untuk menyusun

5. Segi Kemampuan Menyusun, anggaran terdiri dari :

a. Anggaran komprehensif (comprehensive budget) adalah rangkaian dari

berbagai jenis anggaran yang disusun secara lengkap.

b. Anggaran parsial (partially budget) adalah anggaran yang disusun secara

tidak lengkap atau anggaran yang hanya menyusun bagian anggaran

tertentu saja.

6. Segi Fungsi, anggaran terdiri dari :

a. Anggaran tertentu (appropriation budget) adalah anggaran yang

diperuntukan bagi tujuan tertentu dan tidak boleh digunakan untuk

manfaat lain.

b. Anggaran kinerja (performance budget) adalah anggaran yang disusun

berdasarkan fungsi kegiatan yang dilakukan dalam organisasi

(perusahaan).

7. Segi Metode Penentuan Harga Pokok Produk, anggaran terdiri dari :

a. Anggaran tradisional (traditional budget) atau anggaran konvensional

(conventional budget) adalah anggaran yang terdiri atas anggaran berdasar

fungsional dan anggaran sifat.

b. Anggaran Berdasar Kegiatan (activity based budget) adalah anggaran yang

dibuat dengan menggunakan metode pengehargapokokkan berdasar

kegiatan (activity based costing) dan berfungsi untuk menyusun anggaran

C. Kelemahan Anggaran dan Fungsi Anggaran

1. Kelemahan Anggaran

Anggaran disamping mempunyai banyak manfaat, namun juga

mempunyai beberapa kelemahan (M. Nafari, 2008 ; 20), antara lain:

a. Anggaran dibuat berdasarkan taksiran dan anggapan sehingga

mengandung unsur ketidakpastian.

b. Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga

yang tidak sedikit sehingga tidak semua perusahaan mampu menyusun

anggaran secara lengkap (komprehensif) dan akurat.

c. Bagi pihak yang merasa dipaksa untuk melaksanakan anggaran dapat

mengakibatkan mereka menggerutu dan menentang sehingga anggaran

tidak akan efektif.

2. Fungsi Anggaran

Anggaran merupakan hasil akhir dari perencanaan perusahaan yang akan

dilaksanakan dimasa yang akan datang. Dengan anggaran ini akan meningkatkan

komunikasi antar bagian-bagian yang ada di perusahaan untuk mewujudkan

tujuan perusahaan tersebut sesuai dengan perencanaan yang telah ditetapkan.

Anggaran tersebut juga akan berfungsi sebagai alat pengawasan, karena menjadi

tolak ukur yang dipakai sebagai pembanding hasil kegiatan operasional

Menurut Adisaputro dan Asri (2003 ; 10), “Fungsi anggaran terbagi dalam tiga

bagian, yaitu”:

a. Fungsi Perencanaan

Anggaran merupakan alat perencanaan tertulis menuntut pemikiran yang

teliti dan memberi gambaran yang lebih nyata/jelas dalam unit dan uang.

Dalam anggaran, rencana laba setinggi-tingginya dirumuskan teliti dan

nyata, yaitu dinyatakan secara kuantitatif.

b. Fungsi Pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan, sehingga

pekerjaan dapat dilaksanajan secara selaras dalam mencapai tujuan (laba).

Jadi anggaran penting untuk menyelaraskan atau mengkoordinasikan

setiap bagian kegiatan.

c. Fungsi Pengawasan

Anggaran merupakan alat pengawasan (controlling). Pengawasan berarti

mengevaluasi (menilai) terhadap pelaksanaan pekerjaan dengan cara :

a. Membandingkan realisasi dengan rencana (anggaran).

b. Melakukan tindakan perbaikan apabila dipandang perlu (apabila

D. Pengertian dan Klasifikasi Biaya Operasional

1. Pengertian Biaya Operasional

“Biaya operasi adalah seluruh pengeluaran yang terjadi dalam suatu

organisasi guna pelaksanaan aktivitas serta pencapaian tujuan yang telah

ditentukan”. (Herman, 2006 ; 371)

2. Klasifikasi Biaya Operasional

Biaya operasional dapat diklasifikasikan dalam dua golongan besar, yaitu

biaya penjualan dan biaya administrasi dan umum.

a. Biaya Penjualan, adalah biaya yang terjadi untuk kepentingan penjualan produk

utama, dan elemen – elemennya terdiri dari :

1. Biaya penjualan variabel, seperti : biaya komisi penjualan, biaya angkut

penjualan.

2. Biaya penjualan semi variabel, seperti : biaya supplies penjualan, biaya

promosi penjualan.

3. Biaya penjualan tetap, seperti : biaya depresiasi alat penjualan, biaya

penghapusan piutang, biaya gaji pegawai tetap bagian penjualan.

b. Biaya Administrasi dan Umum, adalah biaya yang umumnya terjadi pada

bagian personalia, bagian keuangan dan bagian umum, yang terdiri dari :

2. Biaya kesejahteraan karyawan, seperti : pengobatan karyawan (biaya

medical), rekreasi dan olahraga, pendidikan dan perpustakaan

3. Biaya depresiasi peralatan kantor

4. Biaya supplies kantor

5. Biaya pemeliharaan kantor

6. Biaya – biaya umum, seperti : biaya telepon, biaya air, biaya listrik, biaya

sumbangan, dan biaya konsultan.

E. Jenis – Jenis Biaya Medical PT Pertamina (Pesero) MOR I Medan

1. Medical Check Up (MCU)

Yaitu pemeriksaan yang dapat dilakukan untuk menghindari kekecewaan

dan kerugian yang disebabkan oleh gangguan kesehatan baik secara

berkala maupununtuk satu tahun sekali.

2. Medical Treatments (Doctor, Medicine, Hospital and Maternity)

Yaitu biaya perobatan mengenai biaya upah dokter, obat – obatan, rawat

inap, rawat jalan, di Rumah Sakit Pertamina dan rumah sakit yang

bekerjasama dengan PT Pertamina.

3. Purchasing Spectacles

Yaitu pembelian kaca mata untuk staff.

4. Chronic Diseases (Penyakit Kronis)

Yaitu penyakit atau kondisi kesehatan manusia yang persisten atau tahan

laam di alam. Istilah kronis ini biasanya diterapkan ketika perjalanan

penyakit berlangsung lebih dari tiga bulan. Penyakit kronis yang

Serta penyakit yang diakibatkan penggunaan peralatan kerja, proses

produksi dan lingkungan sekitar tempat kerja yang membahayakan para

pekerja.

F. Anggaran Biaya Medical Pada Perusahaan

1. Perhitungan Anggaran Perkapita Keseluruhan

Tabel 3.1

Jumlah Pekerja dan Tanggungan Pekerja serta Pensiunan PT Pertamina (Persero) MOR I Medan

Tahun 2012 - 2014

No. Keterangan Jumlah

1 Pekerja 546 orang

2 Tanggungan Pekerja 1.371 orang

3 Pensiunan 690 orang

Total 2.607 orang

Dengan kemajuan teknologi yang ada saat ini, penyusunan anggaran

sangat di butuhkan untuk mengetahui kualitas kinerja suatu organisasi atau instasi.

Dimana di dalam anggaran tersebut bisa terlihat kemampuan suatau instansi

dalam menjalankan tugas – tugasnya. Dalam evaluasi penyusunan anggaran biaya

medical pada PT Pertamina (Persero) MOR I Medan dapat dilihat dari jumlah

karyawan yang sakit setiap tahunnya dari tahun 2012 sampai dengan 2014. Total

karyawan PT Pertamina (Persero) MOR I Medan yang sakit merupakan

penjumlah untuk karyawan Rawat Jalan maupun Rawat Inap.

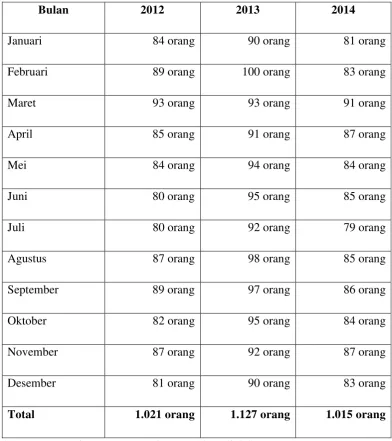

Pada tahun 2012 total karyawan yang sakit dari bulan Januari sampai

dengan bulan Desember sebanyak 1.021 orang. Pada tahun berikutnya, yakni

tahun 2013 total karyawan yang sakit mengalami kenaikan yaitu sebanyak 1.127

orang, yang disebabkan oleh musim pancaroba yang berlangsung lama pada tahun

itu sehingga kondisi daya tahan tubuh karyawan pun banyak yang terganngu.

Sedang pada tahun 2014 total karyawan yang sakit sebayak 1.015 orang,

sebab pada bulan Januari jumlah karyawan yang sakit ialah sebanyak 81 orang,

yang merupakan jumlah karyawan yang paling sedikit yang sakit tahun 2013.

Setelah diketahui berapa total karyawan yang sakit dari 2012 sampai dengan 2014

maka, pada tahun 2013 total karyawan yang sakit meningkat dari tahun 2012 dan

kemudian menurun kembali pada tahun 2014. Untuk lebih jelasnya mengenai

jumlah karyawan yang sakit pada tahun 2012 sampai dengan tahun 2014 setiap

Tabel 3.2

Jumlah Pekerja yang Sakit pada PT Pertamina (Persero) MOR I Medan

Tahun 2012 - 2014

Bulan 2012 2013 2014

Januari 84 orang 90 orang 81 orang

Februari 89 orang 100 orang 83 orang

Maret 93 orang 93 orang 91 orang

April 85 orang 91 orang 87 orang

Mei 84 orang 94 orang 84 orang

Juni 80 orang 95 orang 85 orang

Juli 80 orang 92 orang 79 orang

Agustus 87 orang 98 orang 85 orang

September 89 orang 97 orang 86 orang

Oktober 82 orang 95 orang 84 orang

November 87 orang 92 orang 87 orang

Desember 81 orang 90 orang 83 orang

Total 1.021 orang 1.127 orang 1.015 orang

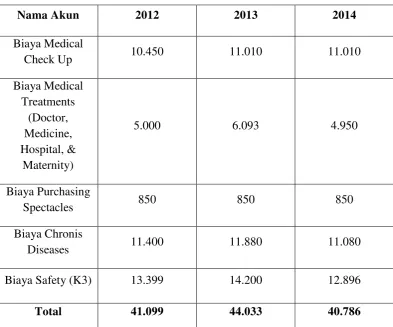

2. laporan Anggran Biaya Medical

Tabel 3.3

PT Pertamina (Persero) MOR I Medan Anggaran Biaya Medical

G. Prosedur Penyusunan dan Pelaksanaan Anggaran Biaya Medical Pada PT Pertamina (Persero) MOR I Medan

1. Prosedur Penyusunan Anggaran Biaya Medical PT Pertamina (Persero) MOR I Medan

3.3.1 Skema Penysunan Anggaran

Level IV

Sistem Budgeting Direktur

(Financial Control)

Skema Proses Penyusunan Anggaran Biaya

Medical PT Pertamina (Persero) MOR I Medan

Level I Level III

Unit Health Manager

& Safety MOR - I Pusat

Level II

Sumber : PT Pertamina (Persero) MOR I Medan (diolah)

Level I Unit Health & Safety MOR I

Pada level ini Unit Health & Safety MOR I mengusulkan anggaran ke

pusat yang kemudian di akan di terima oleh Manager Pusat.

Level II Manager Pusat

Pada level ini Manager Pusat menerima usulan dan melakukan

penyesuian.

Ada dua tahap penyusuaian yang dilakukan pada level ini, yakni

(1) Kewajaran Rencana Kerja, meliputi Harga usul anggaran, (2) ada

keputusan dari Manager Pusat VP

Level III Direktur

Di level ini Direktur menerima anggaran dari manager pusat yang dimana

para manager harus mempersentasikan besarnya anggaran untuk dapat

dipertimbangkan dan pada akhirnya akan di setujui.

Level IV Sistem Budgeting (Financial Controling)

Sistem budgeting ini merupakan bagian untuk mengendalikan anggaran

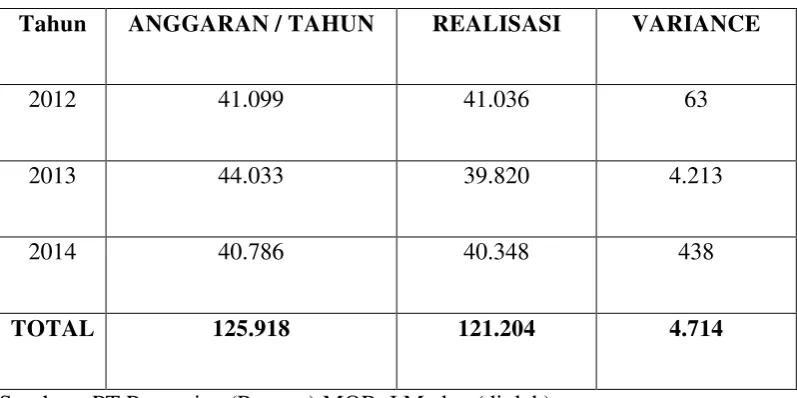

2. Pelaksanaan Anggaran Biaya Medical PT Pertamina (Persero) MOR I Medan

Tabel 3.4

PT Pertamina (Persero) MOR I Medan

Laporan Realisasi Anggaran Biaya Medical

Tahun 2012 - 2014

(Dalam jutaan rupiah)

Tahun ANGGARAN / TAHUN REALISASI VARIANCE

2012 41.099 41.036 63

2013 44.033 39.820 4.213

2014 40.786 40.348 438

TOTAL 125.918 121.204 4.714

Sumber : PT Pertamina (Persero) MOR I Medan (diolah)

Penyusunan anggaran Biaya Medical PT Pertamina (Persero) MOR I

Medan dilakukan dalam setiap tiga bulan sekali atau disebut dengan Perquartely,

dimana penyusunan rencana anggaran disusun satu tahun ada tiga kali, yaitu pada

dan Desember disebut dengan antisipasi anggaran yang kemudian akan masuk

perhitungan anggarannya pada bulan Maret tahun berikutnya, walaupun begitu

anggaran yang disusun sedemikian rupa menjadi anggaran tahunan seperti

biasanya, hanya saja proses penyusunan anggaran Biaya Medical PT Pertamina

(Persero) MOR I Medan menggunakan beberapa dasar dalam penyusunan

anggaran, yaitu

1. Anggaran tahun lalu

Salah satu pertimbangan di dalam penyusunan anggaran tahun yang akan

datang adalah anggaran tahun – tahun yang sudah lewat. Dalam hal ini

yang menjadi perhatian adalah jumlah dari data – data tiga tahun terakhir.

2. Realisasi tahun berjalan

Realisasi tahun berjalan meruoakan hal yang paling penting diperhatiakn

dalam menyusun anggaran, karena jumlah dari realisasi ini merupakan

data yang akurat/nyata.

3. Ramalan untuk tahun yang akan datang

Ramalan yang dimaksud adalah hal – hal yang mungkin terjadi pada masa

yang akan datang dan diseuaikan, hal ini agar anggaran yang disusun dapat

mendekati realisasi tahun yang akan datang.

Dalam rapat anggaran biaya medical di PT Pertamina (Persero) MOR I

Medan setiap unit memberikan usulan dan tanggapan untuk kemudian

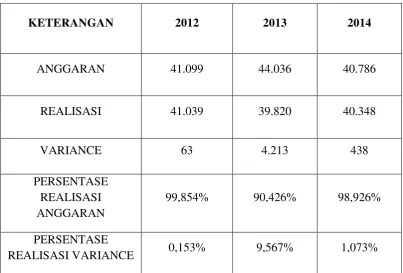

Tabel 3.5

PT Pertamina (Persero) MOR I Medan

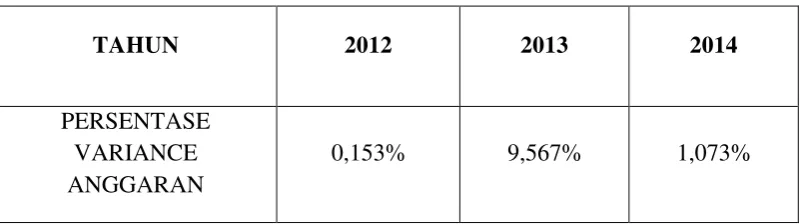

Persentase Realisasi dan Variance Anggaran Biaya Medical Tahu 2012 – 2014

(Dalam jutaan rupiah)

KETERANGAN 2012 2013 2014

ANGGARAN 41.099 44.036 40.786

REALISASI 41.039 39.820 40.348

VARIANCE 63 4.213 438

PERSENTASE REALISASI ANGGARAN

99,854% 90,426% 98,926%

PERSENTASE

REALISASI VARIANCE 0,153% 9,567% 1,073%

Tabel 3.6

PT Pertamina (Persero) MOR I Medan Persentase Realisasi Anggaran Biaya Medical

Tahun 2012 – 2014

Sumber : PT Pertamina (Persero) MOR I Medan (diolah)

Tabel 3.7

PT Pertamina (Persero) MOR I Medan Persentase Variance Anggaran Biaya Medical

Tahun 2012 – 2014

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian dan pembahasan yang telah dikemukakan mengenai

“Evaluasi Penyusunan Anggaran Biaya Medical pada Karyawan PT Pertamina

Persero Marketing Operation Region (MOR) I Medan” maka diambil beberapa

kesimpulan :

1. Proses penyusunan anggaran pada PT Pertamina menggunakan

pendekatan campuran (top down & bottom up) yang dimulai dari usulan

setiap unit usaha, dievaluasi oleh komisi anggaran untuk disahkan dalam

Rapat Umum Pemegang Saham (RUPS).

2. Pengawasan biaya medical melalui anggaran belum berjalan dengan

efektif, karena :

a. Sistem penganggaran perusahaan belum dapat menghasilkan

anggaran yang dapat dipakai sebagai alat pengawasan biaya

medical yang efektif, sehingga banyak terjadi penyimpangan –

penyimpangan pada biaya medical perusahaan.

b. Seluruh biaya medical dan data yang berhubungan dengan

pengobatan akan langsung diserahkan ke medical pusat, sehingga

terkadang memerlukan waktu yang sedikit lebih lama dalam

c. Pelaksanaan pengawasan anggaran masih menghadapi kendala

keterbatasan penguasaan teknologi informasi.

d. Dalam pengawasan biaya medical, revisi anggaran tidak

diperkenankan, padahal salah satu syarat keberhasilan dari

pengawasan adalah adanya prinsip fleksibilitas, suatau kebijakan

yang memperbolehkan untuk melakukan sedikit perubahan guna

mengantisipasi perubahan lingkungan perusahaan yang dinamis.

B. Saran

Berikut ini saran – saran yang diharapkan dapat berguna bagi PT

Pertamina (Persero) MOR I Medan, sehubungan dengan anggaran

1. Proses penyusunan anggaran sebaiknya menggunakan model –

model simulasi anggaran yang memanfaatkan metoda kuantitatif

dan biaya standar untuk penghitungan besar anggaran.

2. Pemanfaatan teknologi informasi melalui sistem yang terintegrasi

secara on line pada setiap unit usaha semestinya lebih diperketat

pengaksesannya untuk mengantisipasi terhadap penyimpangan

anggaran yang terjadi.

3. Semestinya pertamina pusat memberikan kepercayaan untuk

mengambil keputusan terkait biaya medical dan seluruh data yang

berhubungan dengan pengobatan sehingga pasien tidak .perlu

4. Agar penyusunan maupun pengawasan anggaran lebih efektif,

pendekatan anggaran yang berbasis aktivitas (activity – based

budgeting) dapat digunakan, dan memperbolehkan dilakukannya

revisi anggaran untuk mengantisipasi perubahan lingkungan yang

bersifat dinamis, sehingga memenuhi beban kerja yang diramalkan,

DAFTAR PUSTAKA

Adisaputro, Gunawan, Asri, Marwan, 2003, Anggaran Perusahaan, Buku I, BPFE, Yogyakarta.

Herman, Edi, 2006, Penganggaran Korporasi: Suatu Pendekatan

Terintegratif. Edisi Satu, PT Raja Grafindo Persada, Jakarta.

Munandar, M, 2001, Budgeting: Perencanaan, Pengkoordinasian dan Pengawasan Kerja, Edisi Satu, BPFE, Yogyakarta.