BAB I

PENDAHULUAN

A. Latar Belakang

Era globalisasi saat ini dunia usaha dihadapkan pada situasi atau kondisi persaingan yang semakin ketat yang menuntut perusahaan untuk menjalankan usahanya dengan lebih efektif dan efisien dalam pencapaian tujuan perusahaan. Sebagian besar perusahaan menetapkan persoalan laba sebagai tujuan perusahaan, untuk dapat mencapai tujuan tersebut manajemen perusahaan harus dapat mengkoordinir secara rasional sumber-sumber daya yang dimiliki oleh perusahaan.

Sejalan dengan tingginya tingkat persaingan, perkembangan perekonomian dan kemajuan teknologi maka, peranan informasi menjadi sangat penting demi kemajuan perusahaan. Informasi yang cepat, akurat dan berdaya guna merupakan sarana bagi pihak manajemen dalam mengelola perusahaan dan sebagai pelaporan bagi pihak-pihak yang berkepentingan. Guna mendapatkan informasi ini diperlukan suatu sistem akuntansi berupa formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengelola data mengenai usaha suatu kesatuan ekonomis.

dan tentunya dengan sistem akuntansi yang efektif dan akan memperkuat struktur pengendalian intern atas harta, hutang, modal, pendapatan, dan beban perusahaan.

Pada umumnya ukuran berhasilnya suatu perusahaan adalah berapa besar peningkatan volume dan nilai penjualan serta laba yang didapat dari investasinya yang dipertanggungjawabkan melalui laporan keuangan. Kendala laporan penjualan sebagai bagian dari laporan keuangan dapat dihasilkan oleh sistem informasi akuntansi penjualan yang terintegrasi dalam fungsi-fungsi manajemen selanjutnya membentuk suatu sistem pengendalian intern dan siklus penjualan.

Struktur organisasi yang memadai dan memenuhi kriteria pemisahan fungsi yang mendukung pengendalian intern dan siklus penjualan perusahaan sangat berperan dalam menciptakan sistem informasi akuntansi penjualan yang handal. Dalam sistem informasi akuntansi penjualan termasuk penerapan konsep pemasaran, pengelolaan piutang, pendistribusian produk yang dirancang sedemikian rupa sehingga mendukung pencapaian tujuan perusahaan.

serta informasi serta luasnya pasar yang akan ditangani, dan menuntut perusahaan untuk mengembangkan teknologi informasi perjualan sehingga memudahkan konsumen untuk melakukan transaksi pembelian yang nantinya sangat dibutuhkan oleh pihak manajemen.

Berdasarkan uraian diatas, maka penulis akan membahas sistem informasi akuntansi penjualan untuk mengetahui sejauh mana penerapan sistem akuntansi penjualan pada Tugas Akhir ini dengan judul “Sistem Informasi Akuntansi Penjualan Bahan Bakar Minyak (BBM)

Bersubsidi Pada PT. Pertamina (Persero)MORI”.

B. Rumusan Masalah

C. Tujuan dan Manfaat

a. Tujuan Penelitian

Adapun tujuan dari penelitian mengenai sistem informasi akuntansi penjualan pada perusahaan ini adalah:

1. Untuk mengetahui pengertian sistem informasi akuntansi penjualan. 2. Untuk mengetahui penjualanBahan Bakar Minyak (BBM)Bersubsidi

terkait sistem informasi akuntansi penjualan pada PT Pertamina (Persero) MOR I.

3. Untuk mengetahui flowchart penjualan bahan bakar minyak bersubsidi pada PT Pertamina (Persero) MOR I.

b. Manfaat Penelitian

1. Bagi Penulis, penelitian ini bermanfaatuntuk mengetahui dan memahami Sistem InformasiAkuntansi Penjualan Bahan Bakar Minyak (BBM) Bersubsidi Pada PT. Pertamina (Persero) MOR I serta memenuhi salah satu syarat menyelesaikan perkuliahan pada Jurusan Diploma III Akuntansi.

2. Bagi PT Pertamina (Persero) MOR I, penelitian inidapat digunakan sebagai bahanmasukan bagi perusahaan mengenai kelebihan dan kelemahan penerapan sistem informasi akuntansi penjualan

memberikan sumbangan wawasan terhadap penelitian akuntansi yang berhubungan dengan sistem penjualan.

D. Rencana Penulisan

Rencana penulisan terdiri dari jadwal survey/observasi dan rencana isi yang dibuat untuk mempermudah bagi peneliti dalam menyusun tugas akhir ini.

1. Jadwal Survei/Observasi

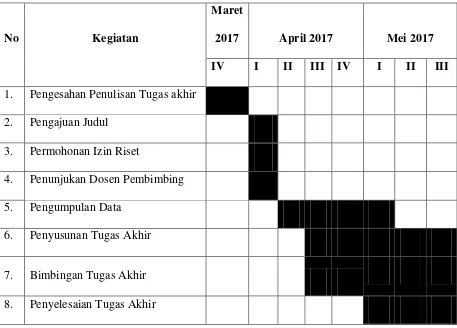

Penelitian ini dilakukan pada PT. Pertamina (Persero) MOR I. Untuk lebih jelasnya, jadwal kegiatan ini dapat dilihat pada tabel berikut ini:

Tabel 1.1

Jadwal Survei/Observasi dan Penyusunan Tugas Akhir

No Kegiatan

Maret

2017 April 2017 Mei 2017

IV I II III IV I II III

1. Pengesahan Penulisan Tugas akhir

2. Pengajuan Judul

3. Permohonan Izin Riset 4. Penunjukan Dosen Pembimbing

5. Pengumpulan Data

6. Penyusunan Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana masing-masing bab terdiri dari sub-sub bab yang sesuai dengan kebutuhannya agar memperoleh pemahaman yang lebih mendalam dan sistematis serta tidak menimbulkan pengertian yang lain. Hal ini sesuai dengan kebutuhan dan tuntutan dari pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Secara garis besar, pokok pembahasannya adalah sebagai berikut.

BAB I PENDAHULUAN

Dalam bab ini penulis akan menguraikan secara singkat latar belakang, rumusan masalah, tujuan dan manfaat, serta rencana penulisan.

BAB II PT. PERTAMINA (PERSERO) MOR I

Dalam bab ini penulis akan membahas sejarah singkat perusahaan, struktur organisasi dan personalia, job descriptions, jaringan usaha, lingkup usaha, dan rencana usaha.

BAB III SISTEM INFORMASI AKUNTANSI PENJUALAN

PADA PT. PERTAMINA (PERSERO) MORI

sistem informasi akuntansi, sistem informasi akuntansi penjualan, flowchart proses penjualan.

BAB IV KESIMPULAN DAN SARAN