1 BAB I

PENDAHULUAN

1.1 Latar Belakang Laporan Kerja Praktek

Masalah pengangguran merupakan suatu masalah yang harus diselesaikan

di negara Indonesia. Hal ini dapat kita lihat bahwa setiap tahunnya jumlah

pengangguran selalu mengalami peningkatan, dan masalah ini menjadi beban

pemerintah untuk mencari solusi pemecahan dari permasalahan tersebut. Keadaan

perekonomian Indonesia beberapa tahun terakhir sempat mengalamai

keterpurukan. Hal tersebut diakibatkan oleh terjadinya krisis ekonomi di beberapa

Negara yang berpengaruh terhadap Indonesia. Akibat krisis ekonomi tersebut,

banyak usaha-usaha dan perusahaan-perusahaan yang mengalami kesulitan

beroperasi karena keadaan ekonomi yang tidak stabil sehingga banyak perusahaan

yang terpaksa menutup usahanya karena sudah tidak mampu lagi menutupi

biaya-biaya yang dikeluarkan untuk kegiatan operasinya. Selain berdampak pada

perusahaan, krisis ekonomi juga berdampak pada masyarakat karena daya beli

mereka terhadap barang-barang kebutuhan pokok menurun sehingga tingkat

kesejahteraan mereka menurun.

Namun, diantara perusahaan-perusahaan yang sulit beroperasi tersebut,

masih terdapat beberapa bentuk usaha yang mampu bertahan menghadapi krisis

ekonomi dimana salah satunya adalah koperasi. Hal tersebut dikarenakan koperasi

mampu menghimpun, memfasilitasi dan mendorong kemajuan ekonomi rakyat

terus bergerak untuk bergabung dengan koperasi agar dapat memajukan

perekonomian rakyat yang nantinya juga akan meningkatkan kesejahteraan rakyat.

Kasmir (2007:102)

Koperasi hendaknya harus mampu memainkan peranan yang

sungguh-sungguh dalam tata ekonomi Indonesia. Berdasarkan perkembangan dan aktivitas

ekonomi dan pembaharuan kebijaksanaan ekonomi, keuangan dan pembangunan.

Perkoperasian di Indonesia disesuaikan dengan struktur demokrasi Indonesia.

Pembangunan koperasi mulai menginjak taraf pembangunan, dibidang

perkoperasiaan diintegrasikan kedalam pembangunan ekonomi, yang diarahkan

untuk pembentukan tenaga entrepreneur skill di kalangan masyarakat baik

konsumen maupun produsen. Kasmir (2007:22)

Menurut Undang-Undang Republik Indonesia Nomor 25 tahun 1992

tentang Perkoperasian Pasal 1, koperasi adalah badan usaha yang beranggotakan

orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya

berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang

berdasar atas asas kekeluargaan. Jadi koperasi bukanlah perkumpulan modal

usaha yang mencari keuntungan semata, tetapi koperasi dibentuk untuk memenuhi

kebutuhan anggota dengan memberikan harga semurah mungkin dan pelayanan

sebaik mungkin.

Undang-Undang Dasar 1945 Pasal 33 ayat (1) menjelaskan bahwa bukan

kemakmuran orang perseorang yang diutamakan melainkan kemakmuran dan

satu sektor kekuatan ekonomi diharapkan menjadi soko guru perekonomian

Indonesia, karena koperasi merupakan badan usaha yang sesuai dengan

demokrasi ekonomi Bangsa Indonesia yaitu dari rakyat, oleh rakyat dan untuk

rakyat.

Perkembangan dalam usaha koperasi sangat di pengaruhi oleh banyaknya

dibutur yang dimiliki. Sehingga apabila dari tahun ke tahun koperasi memiliki

peringkat dalam keanggotaan maka dapat di katakan bahwa koperasi tersebut

mengalami kemajuan. Sebaliknya jika debitur dalam suatu koperasi tersebut

mengalami penurunan begitu pula dengan tingkat keuntungan koperasi, semakin

banyak debitur maka tingkat keuntungan pada koperasi otomatis mengalami

peningkatan dan jika debitur berkurang maka keuntungan yang di peroleh

menurun. Suyanto dan Nurhad (2003:43)

Disamping banyaknya keanggotaan yang dimiliki belum tentu dapat

menjamin tingkat kelangsungan koperasi dalam mencapai keuntungan. Pemberian

Simpan Pinjam merupakan salah satu bentuk usaha yang dilakukan oleh koperasi

untuk mengolah modal yang di miliki dari hasil donasi dan simpanan anggota

untuk memberikan pinjaman kepada anggota dengan mengambil keuntungan dari

pembayaran bunga dari anggota yang melakukan pinjaman.

Secara garis besar dengan melihat peluang dan kebutuhan ekonomi saat

ini, Korps. Pegawai Republik Indonesia Koperasi Pegawai Kesehatan Sumedang

(KPRI-KPKS) lebih murah dam mudah dibandingkan badan perkreditan lainnya

Pinjaman, masyarakat umum akan lebih mudah bertransaksi dengan koperasi

karena untuk menjangkau dan sleksi atas permohonan Pinjaman lebih mudah dari

pada Pinjaman lainnya. Dalam KPRI-KPKS hanya memerlukan syarat sebagai

anggota kemudian dengan mudah mendapatkan fasilitas berupa Simpan Pinjam.

Bahkan apabila pegawai belum berstatus sebagai Pegawai Negeri tetap bisa

menjadi bagian dari anggota KPRI-KPKS ini khusus untuk seluruh pegawai

kesehatan di seluruh daerah Sumedang.

Keberhasilan dalam pengelolaan Simpan Pinjam tidak terlepas dari

prosedur pemberian dan aturan yang dijalankan dalam pengelolaan koperasi ini

kepada anggotanya. Prosedur pemberian pinjaman merupakan ketentuan yang

menjamin hak pemberi pinjaman kepada peminjam agar peminjam dapat di

kembalikan sesuai kesepakatan dengan kata lain bahwa prosedur pemberian

pinjaman untuk melunasi pinjaman sesuai kesepakatan dengan peminjaman

beserta bunga yang ditetapkan sehingga anggota bertanggung jawab dalam

pemanfaatan kredit usaha sehingga dapat di salurkan kembali kepada anggota

yang memerlukannya sehingga koperasi harus melakukan beberapa prosedur

pemberian pinjaman dengan baik. Dalam kedala pemberian kredit biasanya macet

dan kemungkinan terdapat kendala-kendala yang lain. Azhar Susanto (2007:243).

Sedangkan proses simpanan sendiri merupakan bagian dari produk koperasi

kepada para anggota yang ingin menyimpan dananya agar lebih aman dan

menguntungkan.

Adapun masalah yang terjadi di KPRI-KPKS sendiri adalah mengenai

mengikuti aturan secara IFRS dan menggunakan aplikasi keuangan yang belum

memadai padahal dalam perhitungannya terbilang harus memerlukan aplikasi

keuangan yang mendukung namun karena keterbatasan pakar teknik informatika

menjadikan sebagian pencatatan keuangan KPRI-KPKS dilakukan secara manual.

Berdasarkan uraian di atas, maka peneliti ini bertujuan untuk

mendeskripsikan “Tinjauan Atas Prosedur Simpan Pinjam pada Korps.

Pegawai Republik Indonesia Koperasi Pegawai Kesehatan Sumedang

(KPRI-KPKS)”

1.2 Tujuan Laporan Kerja Praktek

Adapun tujuan dari kerja praktek antara lain :

1. Penulis ingin mengetahui bagaimana prosedur simpan pinjam pada korps.

pegawai republik indonesia koperasi pegawai kesehatan sumedang

(KPRI-KPKS).

2. Untuk mengetahui hambatan prosedur Simpan Pinjam pada Korps.

Pegawai Republik Indonesia Koperasi Pegawai Kesehatan Sumedang

(KPRI-KPKS)

3. Untuk mengetahui solusi dari Simpan Pinjam pada Korps. Pegawai

Republik Indonesia Koperasi Pegawai Kesehatan Sumedang

(KPRI-KPKS)

1.3 Kegunaan Kerja Praktek

Sebagai tambahan informasi mengenai Prosedur Simpan Pinjam pada Korps.

Pegawai Republik Indonesia Koperasi Pegawai Kesehatan Sumedang

(KPRI-KPKS).

1.3.2 Kegunaan Akademis

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk

menambah pengetahuan, dan juga memperoleh gambaran langsung bagaimana

Prosedur Simpan Pinjam pada Korps. Pegawai Republik Indonesia Koperasi

Pegawai Kesehatan Sumedang (KPRI-KPKS).

2. Bagi Instansi

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang

Prosedur Simpan Pinjam pada Korps. Pegawai Republik Indonesia Koperasi

Pegawai Kesehatan Sumedang (KPRI-KPKS).

3. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam

penelitian lebih lanjut dalam bidang yang sama, yaitu Prosedur Simpan

Pinjam pada Korps. Pegawai Republik Indonesia Koperasi Pegawai Kesehatan

Sumedang (KPRI-KPKS).

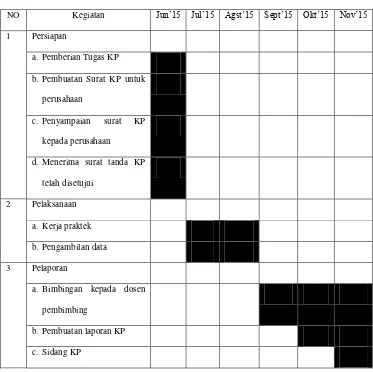

1.4 Tempat dan Waktu Kerja Praktek

Kerja praktek dilakukan di Korps. Pegawai Republik Indonesia Koperasi

Pegawai Kesehatan Sumedang (KPRI-KPKS) jalan Prabu Geusan Ulun Nomor 75

Sumedang.

1.4.2 Waktu Kerja Praktek

Penulis melaksanakan kerja praktek dimulai sejak tanggal 29 Juli 2015

sampai dengan 28 Agustus 2015. Hal ini dapat dilihat pada table sebagai berikut

Table 1.1

a. Bimbingan kepada dosen

pembimbing

b. Pembuatan laporan KP

8 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Perusahaan

Pada awal tahun 60-an di Dinas Kesehatan Kabupaten Daerah II

Sumedang berdiri suatu koperasi yang diberi nama koperasi SEHAT (Supaya

Enak Acuhkan Tabungan). Koperasi SEHAT berjalan dan berkembang dengan

baik, fungsi dan manfaat dapat dirasakan oleh para anggotanya.

Dalam kurun waktu +- 10 tahun koperasi SEHAT dapat bertahan dan

berkembang, akan tetapi pada akhir tahun enam puluhan, akibat terjadinya

devaluasi nilai rupiah dari Rp. 1.000,00 menjadi Rp. 1,00 yang kemudian disertai

pula dengan regenari dan keberhasilan pengurus tidak berjalan dengan baik

akibatnya keperasi SEHAT itupun tamat riwayatnya.

Pada tahun 1967 di Rumah Sakit Umum Kabupaten Sumedang dibentuk

pula Dana Kesejahteraan. Tujuan pembentukan dana ini dimaksudkan untuk

membantu meringankan beban para pegawai, mengingat pada waktu itu gaji para

pegawai negeri relatif sangat kecil. Keuangan dana tersebut diperoleh dari hasil

penjualan obat dan jasa pelayanan dari penderita. Dana tersebut membantu para

pegawai yang memerlukan.

Demikian pula pada tahun 1970 di Dinas Kesehatan Daerah tingkat 2

Sumedang didirikan Dana Kesejahteraan Pegawai Dinas Kesehatan, yang modal

pertamanya diperoleh antara lain dari jasa pelayanan penderita. Keadaan semakin

tahun 1975 dimulai di Dana Kesejahteraan RSU, pegawai diwajibkan

menyimpan Rp. 10,00 tiap bulan.

Mengingat kedua Dana Kesejahteraan tersebut tidak berbadan hukum,

sulit dipertanggung jawabankan apabila ada hal-hal penyimpangan dan

penyalahgunaan wewenang, maka Dr. Noeroni Hidayat selaku Kepala Dinas

Kesejahteraan mengubah kedua dana tersebut menjadi koperasi.

Citra dan kepercayaan Pegawai Dinas Kesehatan termasuk pegawai RSU

pada umumnya masih ragu dan sumbang. Disisi lain Kepala Dinas punya

tanggung jawab untuk memperhatikan dan meningkatkan kesejahteraan pegawai

agar mereka bekerja penuh gairah dan semangat.

Atas dasar hal tersebut, dengan tidak mengurangi hak anggota untuk

menentukan pengurus, maka Kepala Dinas Kesehatan Kabupaten Sumedang

dengan Surat Keputusan tanggal 4 Juli 1978 Nomor B-12/2642/UP/78 menunjuk

sdr. Oo Rohaendinurhara, BA selaku formatur sekaligus menjadi ketua koperasi.

Perlu disini dijelaskan bahwa sdr. Oo Rohaendinurhara, BA menjabat

Ketua Dana Kesejahteraan Pegawai RSU Sumedang sejak tahun 1968. Kemudian

sdr. Oo Rohaendinura, BA., membentuk tim pengurus sebnayak 5 orang yaitu :

1. Didi Sumitra

2. S.A Sutriamin

3. Subarna Widjasa

4. Rumnangsih

Selanjutnya diadakan persiapan seperlunya, untuk mengadakan rapat

pendirian koperasi. Pada tanggal 3 Agustus 1978 diselenggarakan rapat yang

dihadiri oleh 318 orang, dan disaksikan oleh staf departemen koperasi. Rapat ini

telah melahirkan kesepakatan berdirinya suatu koperasi yang diberinama

KOPERASI PEGAWAI KESEHATAN SUMEDANG (KPKS).

Pada rapat pendirian KPKS tersebut telah disusun juga:

1. Anggaran

2. Pengurus periode 1978/1979/1980

3. Badan Pemeriksa 1978/1979

4. Peraturan khusus

Selanjutnya KPKS mempunyai badan hukum pada tanggal 10 juli 1980.

Hak badan hukum No. 7085/BH/DK-10/21/80. SK.KA Kanwil koperasi provinsi

jawa barat. No. 055/Kep/DK-10/DI/VII-80 tanggal 10 juli 1980.

Sehubungan adnya kebijakan pemerintah dimana seluruh koperasi

fungsional diindonesia harus diawali dengan KPRI (Koperasi Pegawai Republik

Indonesia) maka kpks juga mengikuti kebijakan ini dengan mengganti

kepanjangan koperasi menjadi Korps. Jadilah kpri-kpks kepanjangannya koperasi

pegawai republik indonesia- korps pegawai kesehatan sumedang.

Sudah barang tentu ada perubahan dalam anggaran dasar kpks, yang

Selanjutnya Haka Badan Hukum pun ada sedikit perubahan menjadi nomor

7085/Bh/PAD/KWK. 10/III/98 tanggal 18 1998.

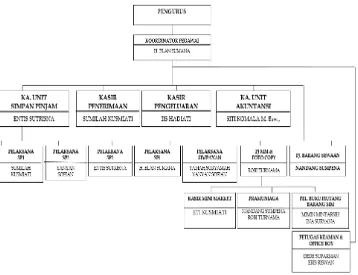

2.2 Struktur Organisasi Perusahaan

Gambar 2.1

2.3Uraian Tugas Perusahaan

Adapun dari struktur organisasi KPRI-KPKS di atas, maka penulis akan

menerangkan tugas dan wewenang dari setiap bagian, yaitu :

1. Ketua

a. Menetepkan kebijakan umum, tentang Perencanaan, koordinasi,

pergerakan, pengendalian, evaluasi, koreksi baik dibidang usaha maupun

kelembagaan.

b. Kerjasama dengan pihak-pihak dinas terkait, badan lembaga dan

organisasi lainnya.

c. Melanjutkan langkah-langkah pembenahan dan peningkatan prasarana

organisasi kelembagaan.

d. Mengenai kegiatan supervisi bidang usaha :

Pemanfaatan gudang yang berfasilitas menguntungkan Koperasi, dan

semua pihak terkait.

Penyewaan diupayakan bisa berjalan secara terus menurus dan

meningkat.

2. .Sekertaris

a. Penyelenggaran seluruh kegiatan termasuk perencanaan jadwal secara

menyeluruh sesuai dengan RK / RAPBK dan meningkatkan prestasi kerja

karyawa, menjaga dan mengembangkan system komunikasi antar

b. Penyempuraan system/proses manajemen organisasi yang menyangkut

bidang kegiatana dministrasi, kelembagaan usaha maupun keuangan.

c. Keanggotaan mencangkup penerbitana administrasi data anggota yang

akurat untuk peningkatan kualitas dan kuantitas.

d. Supervisi bidang usaha simpan pinjam melalui penambahan system USP.

e. Rekstukturisasi aspek-aspek organisasi usaha keuangan sehingga dapat

mencapai sasaran yang diinginkan.

3. Bendahara

a. System,pola dan teknis operasional keuangan koperasi.

b. Mengoptimalkan sumber-sumber dan Koperasi. Baik internal maupun

eksternal maupun kasus-kasus keuangan macet koordinasi dengan

sekertariat, bila perlu mohon bantuan kepada pihak yang berwajib.

c. Penyetoran dan pendidikan dari lembaga keuangan dengan kredit lunak,

bantuan pemenrintah baik pusat maupun daerah, BUMN, BUMN dan

usaha lainnya.

d. Menanggulangi kekurangan Koperasi dan diupayakan mencari sember

permodalan baik dari lembaga keuangan dan kredit lunak,

b. bantuan pemerintah, BUMN, BUMD, dan usaha lainnya.

a. Pembukuan/ restukturisasi/ rekapitulasi neraca keuangan KUD BinaMukti

agar lebih realistis dan akurat.

Petugas payment point dan unit usaha simpan pinjam, agar melaksanakan

tugas serta kewajibannya secara proaktif penuh dedikasi dan loyalitas yang tinggi,

penuh keperdulian dan rasa tanggungjawab yang dijiwai oleh semangat jiwa

koprasi yang professional.

a. Fungsi Pengurus

1. BidangOrganisasi

• Meningkatkan fungsi dan tanggungjawab pengurus dalam rangka

melaksanakan kinerja yang baik.

• Menciptakan satukerja team yang baik, sehat dan harmonis

diantara pengurus, pegawai dan karyawan.

• Menata kembali struktur organisasi yang sesuai dengan

undang-undang No.25 tahun 1992, dengan system prosedur yang berkaitan

dengan mekanisme kerja, mengembangkan system pengendalian

internal untuk menggambarkan kegian usaha.

2. BidangAdministrasi

• Peningkatan pelayanan administrasi lebih baik supaya anggota

lebih mudah, cepat dan akurat.

• Peningkatan kualitas pengelolaan administrasi dan keuangan agar

lebih baik lagi dari tahun-tahun yang lalu.

• Peningkatan penyempurnaan system administrasi yang sesuai

dengan undang-undang No.25 tahun 1992 tentang perkoprasian.

Kegiatan usaha pada tahun 2012 yang sedang berjaan yaitu:

a. Usaha SimpanPinjam

• Unit usaha simpan pinjam ini adalah salah satu usaha andalan yang

sudah berjalan.

• Mengoptimalkan sumber-sumberdana yang ada untuk pemenuhan

kebutuhan anggota dalam pelayanan yang baik serta tidak

menbeda-bedakan anggota satu sama lain atas dasar prinsip

kekeluargaan untuk kepentingan seluruh anggota.

• Meningkatkan usaha simpan pinjam kepada anggota yang aktif.

• Mengintensifkan penagihan piutang SP kepada anggota pinjaman

yang menunggak / piutang macet.

b. Bidang Permodalan dan Keuangan

Untuk menunjang kelancaran kegiatan usaha tersebut di atas

memerlukan dukungan modal yang tidak sedikit, untuk itu permodalan

akan disusun melalui:

Peningkatan modal sendiri yang berasal dari simpanan anggota

berupa:

SimpananPokok

SimpananWajib

SimpananMasukan/Sukarela

Simpanan-simpanan Lainnya.

2.4Kegiatan Perusahaan

1. Bidang Organisasi dan Managemen

Secara umum Bidang Organisasi dan Managemen dapat dilaksanakan

dengan baik sesuai dengan rencana serta ketentuan yang berlaku.

Program komputerisasi untuk sistem akuntansi masih dalam proses

penyelesaian dan belum terintegrasi antara pecatatan Simpan Pinjam

dan Mini Market.

Pengentahuan dan kemampuan Pengelolaan KPRI-KPKS belum

sebanding dengan perkembangan dunia usaha dan koperasi pada

khususnya.

Gaji Pengelola tidak sebanding dengan beban kerja, tanggung jawab,

serta asset yang harus dipertanggung jawabkannya.

Sistem pelaporan dan akses informasi dan komunikasi KPRI-KPKS

belum sejalan dengan perkembangan teknologi informasi.

2. Bidang Pendidikan dan Penyuluhan

Pendidikan perkoperasian bagi Anggota dapat dilaksanakan sesuai

rencana. Diklat dilaksanakan untuk tiga wilayah yaitu, Conggeang,

Buahdua, dan Paseh yang dipusatkan di PKM Conggeang dengan

narasumber dari unsur Pengurus KPRI-KPKS.

Pendidikan perkoperasian bagi kader Pengurus dan Pengawas dapat

dilaksanakan, dengan mengikutsertakan para calon kader sebanyak 30

Dapat mengikuti berbagai kegiatan yang terkait dengan penguatan

manajemen koperasi, pengelolaan pajak, system pelaporan, dan

lain-lain, baik yang diselenggarakan oleh Dinas Koperasi dan UMKM

Kabupaten Sumedang, Lembaga Keuangan, maupun Dinas Koperasi

Propinsi Jawa Barat.

3. Bidang Usaha

Pengelolaan Mini Market Husada masih jalan ditempat dan cenderung

tidak berkembang.

Pengendalian pemberian kredit dapat meminimalisir kredit

bermasalah/kredit macet..

Kebutuhan anggota yang semakin meningkat tidak sebanding dengan

sisa gaji anggota yang bersangkutan.

Eksplorasi dunia perbankan dalam pemberian kredit kepada masyarakat

khususnya kepada Pegawai Negeri Sipil dan Pensiunan yang menjadi

anggota KPRI-KPKS berdampak signifikan terhadap menurunnya

partisipasi anggota kepada KPRI-KPKS .

Keterbatasan alat transfortasi pelayanan berdampak terhadap belum

terpenuhinya kebutuhan dan harapan anggota.

4. Bidang Keuangan dan Permodalan

Ratio modal sendiri dengan modal lainnya dan modal luar sudah cukup

modal lainnya harus tetap ditingkatkan melalui berbagai jenis

simpanan, baik simpanan wajib, simpanan manasuka, simpanan

berhadiah maupun simpanan khusus.

5. Bidang Kesejahteraan

Kesejahteraan Anggota pada setiap tahunnya relatif ada peningkatan.

Peningkatan kesejahteraan anggota telah diperluas dengan memasuki

19 3.1 Landasan Teori

3.1.1 Pengertian Prosedur

Suatu kegiatan membutuhkan cara atau prosedur untuk mencapai tujuan

kegiatan tersebut dan sesuai dengan apa yang direncanakan. Prosedur arti umumnya

dikenal suatu sistem atau tata cara dalam suatu kegiatan. Berikut beberapa pengertian

prosedur dari para ahli yaitu :

Menurut Menurut Mulyadi (2005:5) menyatakan bahwa “Prosedur adalah

tata cara kerja atau cara menjalankan suatu pekerjaan”.

Selain itu juga Mulyadi mendefinisikan bahwa :

“Prosedur adalah urutan kegiatan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang – ulang”.

Kegiatan klerikal terdiri dari kegiatan berikut ini yang dilakukan untuk

mencatat informasi dalam formulir, buku jurnal dan buku besar, adalah :

a. Menulis

b. Menggandakan

c. Menghitung

d. Memberi kode

f. Memilih (Mensortasi)

g. Memindah

h. Membandingkan

Menurut Ardiyos (2004:73) yang mengartikan bahwa :

“Prosedur adalah suatu bagian sistem yang merupakan rangkaian

tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatau kegiatan usaha atau tansaksi dapat terjadi secara berulangkali dan dilaksanakan secara

seragam”.

Menurut Ardiyos ada juga beberapa karakteristik prosedur yang menjadi

bagian dari suatu kegiatan yaitu sebagai berikut :

1. Prosedur menunjang tercapainya tujuan organisasi.

2. Prosedur mampu menciptakan adanya pengawasan yang baik dan

menggunakan biaya yang seminimal mungkin.

3. Prosedur menunjukkan urutan-urutan yang logis dan sederhana.

4. Prosedur menunjukkan adanya penetapan keputusan dan

bertanggungjawab, dan prosedur juga menunjukkan tidak adanya

keterlambatan dan hambatan.

Adapun beberapa manfaat pada prosedur menurut Ardiyos adalah :

1. Lebih memudahkan dalam menentukan langkah-langkah kegiatan

dimasa yang akan datang

2. Mengubah pekerjaan yang berulang-ulang menjadi rutin dan terbatas

3. Adanya suatu petunjuk atau program kerja yang jelas dan harus

4. Membantu dalam usaha meningkatkan produktifitas kerja yang efektif

dan efisien

5. Mencegah terjadinya penyimpangan dan memudahkan dalam

pengawasan

Dapat disimpulkan, Prosedur adalah rangkaian metode yang telah menjadi

pola tetap atau prosedur juga dapat diartikan sebagai serangkaian dari tahapan -

tahapan atau urutan-urutan dari langkah-langkah yang saling terkait dalam

menyelesaikan suatu pekerjaan yang dilakukan secara berulang.

3.1.2 Pengertian Koperasi

Menurut UU No. 25 1992 :

”Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan

hukum koperasi, dengan melandaskan kegiatannya berdasarkan prinsip

koperasi sekaligus sebagai gerakan ekonomi rakyat, yang beradasarkan atas

azas kekeluargaan”

Sedangkan pengertian koperasi (2006:2) menurut Rudianto menyatakan bahwa :

“Koperasi adalah badan usaha yang mengorganisir pemanfaatan dan

pendayagunaan sumber daya ekonomi para anggotanya atas dasar

prinsipprinsip koperasi dan kaidah usaha ekonomi untuk meninggkatkan taraf

hidup anggota pada khususnya dan masyarakat daerah pada umumnya dengan

demikian koperasi merupakan ekonomi rakyat dan sokoguru perekonomian

3.1.3 Pengertian Koperasi Simpan Pinjam

Dalam peraturan mentri Negara koperasi, dalam usaha kecil dan menengah

republic Indonesia No. 19/Per/M.MUKM/XI/2008 pasal 1 (2) koperasi yang

melaksanakan kegiatan usaha hanya usaha simpan pinjam dari definisi tersebut dapat

di ketahui bahwa koperasi simpan pinjam merupakan suatu lembaga ekonomi yang

sangat di perlukan dan penting untuk di pertahankan serta merupakan alat

orang-orang untuk meningkatkan taraf hidupnya juga dapat mencerahkan berbagai masalah

atau persoalan yang mereka hadapi masing-masing.

Pengertian koperasi simpan pinjam menurut Suyanto dan Nurhadi (2003:43)

adalah sebagai berikut :

“Koperasi simpan pinjam adalah merupakan koperasi yang meningkatkan

kesejahteraan anggotanya dengan kegiatan kredit berbunga rendah.”

Pengertian koperasi simpan pinjam menurut Firdaus dan Susanto (2002:68) :

“Koperasi Simpan Pinjam adalah koperasi yang anggota-anggotanya setiap

orang memiliki kepentingan langsung di bidang perkreditan”

Koperasi simpan pinjam memiliki tujuan untuk mendidik anggotanya hidup

berhemat dan juga menambah pengetahuan anggotanya terhadap perkoperasian.

Untuk mencapai tujuannya, berarti koperasi simpan pinjam harus melaksanakan

aturan mengenai peran pengurus, pengawas, manajer dan yang paling penting adalah

nasehat dan penjaga berkesinambungannya organisasi dan sebagai orang yang dapat

dipercaya.

Menurut UU No. 25 tahun 1992, pasal 39, pengawas bertugas melakukan

pengawasan terhadap pelaksanaan kebijaksanaan dan pengelolaan koperasi dan

menulis laporan koperasi, dan berwewenang meneliti catatan yang ada pada koperasi,

mendapatkan segala keterangan yang diperlukan dan seterusnya. Manajernya

koperasi simpan pinjam, seperti manajer di organisasi apapun harus memiliki

ketrampilan eksekutif, kepimpinan, jangkauan pandangan jauh ke depan dan

mememukan kompromi dan pandangan berbeda. Akan tetapi untuk mencapai tujuan,

rapat anggota harus mempunyai kekuasaan tertinggi dalam organisasi koperasi. Hal

ini ditetapkan dalam pasal 22 sampai pasal 27 UU no.25 tahun 1992.

3.2Hasil Pelaksanaan dan Pembahasan Kerja Praktek

3.2.1 Hasil Pelaksanaan Kerja Praktek

Kerja praktek ini dilaksanakan dalam satu periode selama satu bulan yaitu 30

hari kerja yang berlangsung mulai dari tanggal 29 Juli sampai dengan tanggal 28

Agustus 2015. Selama satu bulan itu, penulis mengamati, mempelajari, dan

melaksanakan berbagai kegiatan yang berhubungan dengan Prosedur Simpan Pinjam

pada Korps. Pegawai Republik Indonesia Koperasi Pegawai Kesehatan Sumedang

3.2.1.1 Prosedur Simpan Pinjam pada KPRI-KPKS

Berikut ini adalah Prosedur Simpan Pinjam pada Korps. Pegawai Republik

Indonesia Koperasi Pegawai Kesehatan Sumedang (KPRI-KPKS) yang akan di

jabarkan menurut aktifitasnya:

A. Prosedur dan jenis simpanan pada KPRI-KPKS

(1)Simpanan Pokok

Simpanan Pokok Rp. 50.000,00 (lima puluh ribu rupiah) dibayar sekaligus atau

dapat diangsur selama 2 (dua) kali angsuran

(2)Simpanan Wajib

1) Simpanan Wajib Rp. 100.000,00 (seratus ribu rupiah) perbulan, tidak menutup

kemungkinan bagi Anggota untuk menyimpan lebih dari yang ditentukan

2) Bagi Anggota yang sudah keluar dari keanggotaan KPRI-KPKS, untuk dapat

diterima kembali menjadi Anggota harus menyimpan Simpanan Wajib

Penyetaraan minimal sebesar Rp. 1.000.000,00 (Satu juta rupiah) dibayar

sekaligus

(3)Simpanan Wajib Penyetaraan

Diberlakukan bagi Anggota Baru yang berminat menambah simpanan wajib

atau Anggota lama yang ingin mendapatkan pinjaman lebih besar

Nominal simpanan tidak terbatas, sesuai dengan kemampuan Anggota

Fungsi dari simpanan dimaksud adalah agar adanya keseimbangan antara

(4)Pekan Tabungan (Simpanan 12 Juli)

Pekan Tabungan sebesar Simpanan Wajib (Rp. 100.000,00 / seratus ribu rupiah)

dipotong setiap bulan Juli dalam rangka peringatan hari koperasi nasional……..

(5)Simpanan Manasuka

1)Nominal simpanan tergantung kemampuan anggota

2)Pemberian Jasa simpanan 1% tiap bulannya atau bunga harian sebesar 0,033%

(1/30 x 1%) per hari

3)Pemberlakuan jasa simpanan bagi anggota yang jumlah simpanannya telah

mencapai minimal Rp. 500.000,00 (lima ratus ribu rupiah) pada bulan berjalan,

namun bagi anggota yang jumlah simpanannya kurang dari batasan minimal

tersebut tidak diberikan jasa simpanan

4)Pengambilan Simpanan Manasuka Rp. 5.000.000,00 (lima juta rupiah) ke atas,

supaya memberitahukan sebelumnya

5)Simpanan Manasuka ≥ Rp. 50.000.000,00 (Lima puluh juta rupiah) diusahakan

mengendap selama 3 (tiga) bulan

6)Bagi Anggota yang menyimpan dengan besaran minimal Rp. 5.000.000,00

(lima juta rupiah) dikenakan biaya administrasi sebesar Rp. 2.500,00 (dua ribu

lima ratus rupiah) per bulan

(6)Simpanan Berhadiah

1) Nominal simpanan tergantung kemampuan anggota maksimal Rp.

10.000.000,00 (sepuluh juta rupiah) per anggota

3) Setiap kelipatan Rp. 1.000.000,00 (satu juta rupiah) dan telah mengendap 6

(enam) bulan mendapat 1 buah kupon yang akan diundi pada waktu RAT

4) Jasa simpanan 0,7% per bulan

5) Undian akan dilaksanakan apabila total simpanan anggota mencapai minimal

Rp. 1.000.000.000,00 (satu milyar rupiah)

6) Pemenang I mendapatkan hadiah satu buah motor matic, Pemenang II sepeda

gunung, dan Pemenang III Televisi Layar Datar .

7) Pajak ditanggung oleh Pemenang

8) Hadiah tidak dapat diuangkan

9) Pengundian hadiah ke-1 tidak berlaku bagi Pengelola Koperasi KPRI-KPKS

10) Bagi anggota penyimpan yang telah mendapatkan hadiah pertama, tidak akan

diikutsertakan lagi pada pengundian hadiah pertama pada tahun berikutnya,

tetapi akan diikutsertakan pada pengundian hadiah kedua dan ketiga

11) Bagi Anggota yang menyimpan dengan besaran minimal Rp. 5.000.000,00

(lima juta rupiah) dikenakan biaya administrasi sebesar Rp. 2.500,00 (dua

ribu lima ratus rupiah) per bulan

(7)Simpanan Khusus

1) Nominal simpanan minimal Rp. 5.000.000,00 (lima juta rupiah) maksimal Rp.

50.000.000,00 (Lima puluh juta rupiah) per-anggota...

2) Jangka waktu minimal 12 bulan

3) Jasa simpanan 1,3% tiap bulannya

5) Jika ada pengambilan sebelum jatuh tempo maka jasa diperhitungkan sebesar

0,80% perbulan

6) Apabila pengambilan sebelum jatuh tempo (kena finalti), tidak bisa langsung

dimasukkan kembali kepada Simpanan Khusus tetapi masuk dahulu ke dalam

Simpanan Manasuka dan masuk daftar tunggu untuk dimasukkan kembali ke

dalam Simpanan Khusus

7) Bagi Anggota yang menyimpan dengan besaran minimal Rp. 5.000.000,00

(lima juta rupiah) dikenakan biaya administrasi sebesar Rp. 2.500,00 (dua ribu

lima ratus rupiah) per bulan

B. Prosedur dan ketentuan Pinjaman di KPRI-KPKS

Ketentuan Pinjaman di KPRI-KPKS adalah sebagai berikut:

(1) Jumlah pinjaman dari berbagai jenis pinjaman besarnya maksimal 4

(empat) kali jumlah Simpanan Wajib, yang realisasinya disesuaikan

dengan kemampuan gaji Anggota

(2) Bagi Anggota PNS yang mengambil kredit, pembayarannya dipotong

langsung melalui bendaharawan gaji instansi masing-masing, dan bagi

Anggota yang akan menjelang Purna Tugas (Pensiun) lamanya jangka

waktu cicilan maksimal sampai dengan batas waktu pensiun

(3) Untuk Tenaga Kontrak/Honorer/PTT harus melampirkan Surat

(4) Bagi Anggota yang meminjam nominal Rp. 1.000.000,00 ke atas

diharuskan menandatangani Surat Perjanjian Pinjaman di atas meterai

Rp. 6.000,-- (enam ribu rupiah)

(5) Bagi Anggota yang melanggar perjanjian utang piutang, tidak akan

diberikan pinjaman sampai dengan sisa gaji yang bersangkutan

memungkinkan

(6) Bagi Anggota luar biasa dan bagi anggota yang tidak memiliki jaminan

gaji (dipotong melalui bendaharawan gaji), apabila meminjam harus

disertai jaminan/agunan surat berharga dan mendapat persetujuan dari

Pengurus dan Pengawas KPRI-KPKS

(7) Bagi Anggota yang statusnya sebagai tenaga kontrak harus memenuhi

ketentuan sebagai berikut :

(a) Bagi anggota yang tidak memiliki jaminan gaji (dipotong oleh

bendaharawan gaji) diberikan pinjaman maksimal 2 kali simpanan

wajib

(b) Bagi anggota yang memiliki jaminan gaji (dipotong oleh

bendaharawan gaji) dapat diberikan pinjaman maksimal 4 kali

simpanan wajib dengan catatan melampirkan jaminan surat berharga

(8) Surat berharga yang dijadikan jaminan oleh anggota tidak akan

diberikan/dikembalikan selama utangnya belum dilunasi;

(9) Pinjaman SP3 (Jangka Panjang) dan SP4 (Pinjaman Kavling) tidak bisa

(10) Bagi Anggota baru yang akan mengajukan pinjaman, baru dapat

direalisasikan setelah menjadi anggota selama 6 (enam) bulan kecuali

bagi anggota PNS ditetapkan berdasarkan pertimbangan Pengurus dan

Pengawas.

(11) Bagi Anggota yang telah berusia ≥ 70 tahun, pemberian besaran

pinjamannya berdasarkan hasil pertimbangan Pengurus dan Pengawas

KPRI-KPKS maksimal 2 kali simpanan wajib

Jenis Pinjaman yang ada pada KPRI-KPKS adalah sebagai berikut:

(1)SP 1 ( Pinjaman Jangka Pendek)

Pinjaman maksimal Rp. 500.000,00 (lima ratus ribu rupiah)

Jangka waktu pengembalian 1 (satu) bulan

Jasa pinjaman sebesar 1.4% per bulan

Dana partisipasi anggota 0,6% per bulan

Pembagian prosentase tersebut sewaktu-waktu bisa berubah sesuai

keputusan rapat Pengurus dan Pengawas yang akan mendapatkan

pengesahan dalam rapat anggota

(2) SP 2 (Pinjaman Jangka Menengah )

Besaran jumlah pinjaman minimal Rp. 1.000.000,-- (satu juta rupiah)

dan maksimal Rp. 15.000.000,00 (lima belas juta rupiah)

Jangka waktu cicilan minimal 5 (lima) bulan dan maksimal 30 (tiga

Jasa pinjaman sebesar 1,4% per bulan

Dana partisipasi anggota 0,6% per bulan

Pembagian prosentase tersebut sewaktu-waktu bisa berubah sesuai

keputusan rapat Pengurus dan Pengawas yang akan mendapatkan

pengesahan dalam rapat anggota

Mengisi formulir permohonan pinjaman dan diketahui oleh suami/istri

Pinjaman SP2 dengan cicilan lebih dari 5 bulan, apabila dilunasi

sebelum waktunya maka jasanya dihitung pada bulan berjalan, dan

tidak ada pengembalian jasa pinjaman

Pinjaman lebih dari Rp. 1.000.000,00(Satu juta rupiah) dipotong

sebesar 1% dari jumlah pinjaman untuk dana perlaya

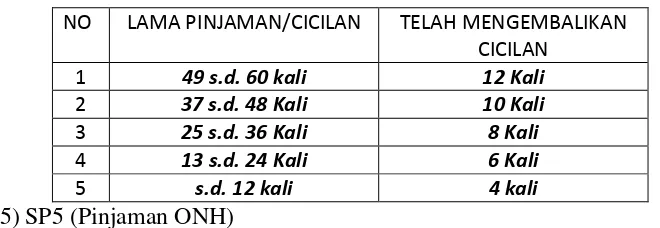

(3) SP 3 (Pinjaman Jangka Panjang)

Besar pinjaman minimal Rp. 3.000.000,-- (tiga juta rupiah) dan

maksimal sebesar Rp. 25.000.000,00 (dua puluh lima juta rupiah)..

Jangka waktu kredit maksimal 48 bulan

Jasa pinjaman sebesar 1,75% menurun per bulan

Dana partisipasi anggota0,75% menurun per bulan

Pembagian prosentase tersebut sewaktu-waktu bisa berubah sesuai

keputusan rapat Pengurus dan Pengawas yang akan mendapatkan

Peminjam dikenakan potongan dari jumlah pinjaman sebesar 1%

dimasukan ke dalam Simpanan Wajib serta 1% potongan untuk Dana

Perlaya

Mengisi formulir permohonan pinjaman dan diketahui oleh suami/istri

Bila dilunasi sebelum waktunya, maka jasanya dihitung pada bulan

berjalan

Menyimpan Jaminan Surat Berharga (sertifikat dan BPKB) bagi

Anggota yang tidak dipotong melalui bendaharawan gaji

Pembaharuan pinjaman dapat diberikan apabila telah memenuhi

ketentuan sebagaimana tabel di bawah ini :

Tabel 3.1

Ketentuan Pinjaman SP 3

NO LAMA PINJAMAN/CICILAN TELAH MENGEMBALIKAN

CICILAN

1 37 s.d. 48 kali 10 Kali

2 25 s.d. 36 Kali 8 Kali

3 13 s.d. 24 Kali 6 Kali

4 s.d. 12 Kali 4 Kali

(4) SP 4 (Pinjaman Kavling)

Besarnya pinjaman minimal Rp. 5.000.000,-- (lima juta rupiah) dan

maksimal sebesar Rp. 35.000.000,00 (tiga puluh lima juta rupiah)

Jangka waktu kredit maksimal 60 bulan

Jasa pinjaman sebesar 0,945% per bulan

Pembagian prosentase tersebut sewaktu-waktu bisa berubah sesuai

keputusan rapat Pengurus dan Pengawas yang akan mendapatkan

pengesahan dalam rapat anggota

Peminjam dikenakan potongan dari jumlah pinjaman sebesar 1%

dimasukan ke dalam Simpanan Wajib serta 1% potongan untuk Dana

Perlaya

Mengisi formulir permohonan pinjaman dan diketahui oleh suami/istri

Bila dilunasi sebelum waktunya dikenakan finalty maksimal sebanyak

3 kali jasa pinjaman

Jaminan Surat Berharga (sertifikat, dan BPKB) bagi Anggota yang

tidak dipotong melalui bendaharawan gaji

Pembaharuan pinjaman dapat diberikan apabila telah memenuhi

ketentuan sebagaimana tabel di bawah ini:

Tabel 3.2

Ketentuan Pinjaman SP 4

NO LAMA PINJAMAN/CICILAN TELAH MENGEMBALIKAN

CICILAN

Besar pinjaman maksimal disesuaikan dengan harga jatah kursi Calon

Jangka waktu cicilan maksimal 36 bulan

Jasa pinjaman sebesar 0,7% per bulan

Dana partisipasi anggota 0,3% per bulan

Pembagian prosentase tersebut sewaktu-waktu bisa berubah sesuai

keputusan rapat Pengurus dan Pengawas yang akan mendapatkan

pengesahan dalam rapat anggota

Peminjam diharuskan membayar potongan 1% untuk Dana Perlaya

Pinjaman SP 5 hanya untuk Anggota biasa

Pendaftaran ke Bank dan Kantor Kementrian Agama Kabupaten

Sumedang, dilakukan oleh KPRI-KPKS atas nama Anggota yang

bersangkutan

Bagi Anggota yang berusia di atas 55 tahun jangka waktu pinjaman

sampai batas usia pensiun (58 tahun)

Bila dilunasi sebelum waktunya maka jasanya dihitung selama sisa

bulan dalam tahun berjalan

Pinjaman bisa merangkap dengan jenis pinjaman lain, dengan catatan

gajinya masih mencukupi untuk potongan

Jaminan surat berharga (sertifikat dan BPKB) bagi Anggota yang

tidak dipotong melalui Bendaharawan Gaji

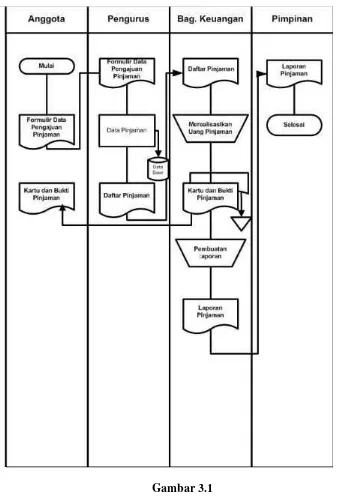

Berikut adalah Bagan Arus (Flowchart) proses Pinjaman pada Koperasi

Gambar 3.1

Prosedur Pinjaman Pada Korps. Pegawai Republik Indonesia Koperasi Pegawai

3.2.1.2 Hambatan dalam Prosedur Simpan Pinjam

Dalam era globalisasi kejujuran dan keterbukaan sangat dijunjung tinggi oleh

setiap lapisan masyarakat. Perkembangan dalam usaha koperasi sangat di pengaruhi

oleh banyaknya debitur yang dimiliki. Sehingga apabila dari tahun ke tahun koperasi

memiliki peringkat dalam keanggotaan maka dapat dikatakan bahwa koperasi

tersebut mengalami kemajuan. Sebaliknya jika debitur dalam suatu koperasi tersebut

mengalami penurunan begitu pula dengan tingkat keuntungan koperasi, semakin

banyak debitur maka tingkat keuntungan pada koperasi otomatis mengalami

peningkatan dan jika debitur berkurang maka keuntungan yang diperoleh menurun.

Keberhasilan pemberian pinjaman tidak terlepas dari prosedur pemberian

pinjaman yang dijalankan dalam pengelolaan pemberian pinjaman kepada anggota.

Prosedur pemberian kredit merupakan ketentuan yang menjamin hak pemberi

pinjaman kepada peminjam agar peminjam dapat di kembalikan sesuai kesepakatan

dengan kata lain bahwa prosedur pemberian pinjaman untuk melunasi pinjaman

sesuai kesepakatan dengan peminjaman beserta bunga yang ditetapkan sehingga

anggota bertanggungjawab dalam pemanfaatan kredit usaha sehingga dapat di

salurkan kembali kepada anggota yang memerlukannya sehingga koperasi harus

Pada Koperasi KPRI-KPKS ini tidak ditemukan kendala atau hambatan dalam

prosedur simpanan atau dapat dikatakan bahwa prosedur simpanan di KPRI-KPKS

ini berjalan dengan baik.

Adapun hambatan yang ada dalam prosedur pemberian pinjaman yaitu:

1. Calon peminjam yang masih mempunyai cicilan pembayaran pinjaman

sebelumnya tapi diperbolehkan mengajukan pinjaman padahal sesuai

prosedur harus menyelesaikanya pinjaman terdahulu baru boleh

meminjam kembali.

2. Dalam prosedur pemberian kredit/pinjaman uang atau pencairan dana

dalam jumlah tertentu mengalami keterlambatan waktu sebab harus

menunggu ketersediaan dana yang ada pada saat itu padahal formulir

sudah ditanda tangani atau disetujui untuk dicairkan. Yang dimana

seharusnya jika sudah disetujui harus segera diberikan pinjaman tersebut

oleh pengurus koperasi tanpa menunggu lama.

3.2.1.3 Upaya atau Solusi dari Hambatan Prosedur Simpan Pinjam

Dari berbagai hambatan yang dihadapi oleh koperasi KPRI-KPKS, berikut adalah

upaya atau solusi dari prosedur pemberian kredit sebagai berikut:

1. Untuk pinjaman yang diberikan padahal pinjaman sebelumnya belum di lunasi.

Dalam hal ini sebenarnya koperasi memberikan kredit tersebut dikarenakan

diberikan karena dilihat dari pengalokasian dana anggota digunakan untuk hal

yang penting seperti biaya rumah sakit, dan biaya pendidikan. Namun dalam

prosedur itu salah maka koperasi melakukan suatu upaya seperti tegas dalam

mengambil keputusan dan pemeriksaan yang di perketat, karena tindakan

seperti hal- hal tersebut juga bukan hanya kepentingan koperasi saja melainkan

demi anggota-anggotanya.

2. Untuk lamanya pencairan dana dalam jumlah yang besar dikarenakan dana

yang belum mencukupi. Dalam hal ini upaya sementara yang dilakukan oleh

koperasi ialah melakukan pengambilan Simpanan di Bank. Simpanan yang di

ambil adalah dana deposito Koperasi yang di himpun dari simpanan para

anggota koperasi KPRI-KPKS.

3.2.2 Pembahasan Kerja Praktek

3.2.2.1 Prosedur Simpan Pinjam pada KPRI-KPKS

1. Prosedur pemberian pinjaman anggota/calon anggota diawali dengan

mengajukan permohonan pinjaman, dengan memberikan persyaratan kepada

bagian administrasi dan jika persyaratan disetujui, menerima formulir

permohonan kredit di bagian administrasi.

2. Pada tahap awal permohonan pinjaman harus mengisi formulir yang di berikan

oleh bagian administrasi dan diajukan kembali ke bagian administrasi beserta

persyaratan pengajuan pinaman setra foto copy KTP Suami Istri (status

3. Setelah menerima formulir dan persyaratandari pemohon pinjaman, bagian

administrasi memeriksa kelengkapan kelengkapan persyaratan dan membuat

pembukuan berdasarkan nomor urut serta data persyaratan pemohon lainnya.

Kemudian data dalam bentuk berkas tersebut di berikan kepada petugas servey.

4. Selanjutnya tugas yang diterima dari bagian administrasi digunakan oleh

petugas lapangan untuk membantu dalam penilaian dan mengidentifikasi calon

peminjam secara langsung. Dalam proses ini, petugas lapangan melakukan

analisis dengan melakukan pengecekan kebenaran dengan adanya jaminan

berdasarkan persyaratan yang diajukan, melakukan penilaian langsung usaha,

penghasilan perbulan, dan keadaan ekonomi keluarga, serta mengenali calon

peminjam dari tetangga, kerabat, dan keluarga calon peminjam. Kenudian petas

survey membuat data berita acara untuk melengkapi format taksiran usaha

anggota dan di rangkum dalam bentuk aplikasi pinjaman kemudian

5. Komite Kredit menerima berkas-berkas aplikasi pinjaman, dan format taksasi

usaha anggota untuk melakukan rapat komite. Dalam rapat ini koperasi

melakukan verifikasi dan sleksi kelayakan dan berkas-berkas permohonan

kredit dengan format taksasindari petugas survey, jika hasil verifikasi telah

layak untuk di berikan kredit, maka format taksasi anggota ditandatangani dan

prosrs selanjutnya di serahkan ke bagian pengurus koperasi.

6. Pada tahap ini pengurus koperasi menerima berkas aplikasi pinjaman dari

komite dan memutuskan untuk menerima atau menolak permohonan kredit. Jika

kredit dan persyaratan ke bagian administrasi untuk di buat surat penolakan dan

diserahkan kepada calon peminjam. Dan jika permohonan di terima maka

pengurus mengisi form taksasi usaha anggota dengan menentukan besaran

kredit yang di berikan, biaya administrasi, potongan simpanan dan

mennandatangani berkas permohonan kredit. Setelah itu melakukan konfirmasi

pemberian pinjaman ke bendahara untuk melakukan penarikan uang. Uang dan

berkas aplikasi pinjaman diserahkan ke bagian administrasi untuk melakukan

proses realisasi pemberian kredit.

7. Setelah menerima berkas aplikasi pinjaman dan uang dari pengurus, bagian

administrasi membuat pembukuan pinjaman berdasarkan identitas peminjam,

persyaratan jaminan, plafon pinjaman, dan jangka waktu angsuran serta

menyimpan data tersebut ke dalam file kredit anggota. Bagian administrasi

membuat kartu oinjaman untuk peminjaman, nota sebagai barang bukti

pembayaran dan persiapan surat perikatan atau surat perjanjian. Setelah

semuanya sudah siap, bagian administrasi meminta peminjaman untuk

menandatangani surat perjanjian dan menyerahkan kartu angsuran kredit beserta

uang kepada peminjam. Setelah itu bagian administrasi melakukan pencatatan

berdasarkan nota dan penyimpanan ke dalam file kas pengeluaran kas serta

3.2.2.2 Hambatan dalam Prosedur Simpan Pinjam

Prosedur simpanan atau dapat dikatakan bahwa prosedur simpanan di

KPRI-KPKS ini berjalan dengan baik. Adapun hambatan yang ada dalam prosedur

pemberian pinjaman yaitu :

1. Calon peminjam yang masih mempunyai tunggakan kredit oleh pihak

koperasi diperbolehkan meminjam kembali padahal belum melunasi

kredit sebelumnya.

2. Pencairan dana dalam jumlah tertentu mengalami keterlambatan waktu

sebab harus menunggu ketersediaan dana yang ada pada saat itu padahal

formulir sudah ditanda tangani atau disetujui untuk dicairkan.

3.2.2.3 Upaya atau Solusi dari Hambatan Prosedur Simpan Pinjam

Adapun Solusi atau pemecahaan dari prosedur pemberian kredit sebagai berikut:

1. Koperasi memberikan kelonggaran kredit tersebut dikarenakan koperasi

mengangkat unsur kekeluargan, jadi dalam hal ini kredit tersebut diberikan

karena dilihat dari pengalokasian dana anggota digunakan untuk hal yang

penting seperti biaya rumah sakit, dan biaya pendidikan

2. Lamanya pencairan dana dalam jumlah yang besar apabila tidak mencukupi

kebutuhan kredit yang dilakukan oleh koperasi ialah melakukan pengambilan

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Pada Program Studi Akuntansi Strata Satu

Oleh :

INNEKE SUNARYA

21112067

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v SURAT PERNYATAAN KEASLIAN

LEMBAR PENGESAHAN ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Laporan Kerja Praktek ... 1

1.2Tujuan Laporan Kerja Praktek ... 5

1.3Kegunaan Kerja Praktek ... 5

1.3.1 Kegunaan Praktis ... 5

1.3.2 Kegunaan Akademis ... 6

1.4Tempat dan Waktu Kerja Praktek ... 6

1.4.1 Tempat Kerja Praktek ... 6

1.4.2 Waktu Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN ... 8

2.1Sejarah Perusahaan ... 8

vi

3.1Landasan Teori ... 19

3.1.1 Pengertian Prosedur ... 19

3.1.2 Pengertian Koperasi ... 21

3.1.3 Pengertian Koperasi Simpan Pinjam ... 22

3.2Hasil Pelaksanaan dan Pembahasan Kerja Praktek ... 23

3.2.1 Hasil Pelaksanaan Kerja Praktek ... 23

3.2.1.1 Prosedur Simpan Pinjam pada KPRI-KPKS ... 24

3.2.1.2 Hambatan dalam Prosedur Simpan Pinjam ... 35

3.2.1.3 Upaya atau Solusi dari Hambatan Prosedur Simpan Pinjam . 36

3.2.2 Pembahasan Kerja Praktek ... 37

3.2.2.1 Prosedur Simpan Pinjam pada KPRI-KPKS ... 37

3.2.2.2 Hambatan dalam Prosedur Simpan Pinjam ... 40

3.2.3.3 Upaya atau Solusi dari Hambatan Prosedur Simpan Pinjam 40

BABIV KESIMPULAN ... 41

4.1Kesimpulan ... 41

4.2Saran ... 42

DAFTAR PUSTAKA ... 43

LAMPIRAN – LAMPIRAN ... 44

43

Azhar Sustanto. 2004, “Sistem Informasi Manajemen”. Bandung : Linggar Jaya.

Firdaus,Muhammad dan Agus Edhi Susanto. 2002. Perkoprasian Sejarah, Teori, dan Praktek. Ghalia Indonesia, Jakarta.

Hasibuan H. Malayu S.P. 2007. “Dasar-dasar Perbankan”, Jakarta : PT.Grafindo

Kasmir. 2007, “Bank dan Lembaga Keuangan Lainnya Edisi Enam”, Jakarta : Raja Grafindo

M. Tohar. 2004,”Permodalan dan Perkreditan Koperasi”, Yogyakarta : Kanisius.

Rudianto. 2006, “Akuntansi Koperasi”, Jakarta : Grafindo

Thomas Suyatno. dkk. 2007, “Dasar-dasar Perkreditan”, Jakarta : PT. GramediaPustaka Utama

Undang-Undang Dasar 1945 Pasal 33 ayat (1)

52

Nama : Inneke Sunarya

NIM : 21112067

Program Studi : Akuntansi

Fakultas : Ekonomi

Tempat Tanggal Lahir : Sumedang, 26 Desember 1994

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Karapyak No.2 RT.01/RW.08 Kel.Situ Kec. Sumedang Utara

Kab. Sumedang

Email : inneke.sunarya@gmail.com

No HP : 085624943128 / 085722463964

Riwayat Pendidikan Formal:

TAHUN PENDIDIKAN TEMPAT

2000 – 2006 SDN Karapyak 1 SMD Kab. Sumedang, Jawa Barat

2006 – 2009 SLTP N 5 Sumedang Kab. Sumedang, Jawa Barat

2009 – 2012 SMAN 1 Cimalaka SMD Kab. Sumedang, Jawa Barat

ii

Dengan memanjatkan puji serta syukur kehadirat Allah SWT yang selalu

memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Laporan

Kerja Praktek di Koperasi Pegawai Kesehatan Sumedang. Laporan kerja praktek yang

berjudul “TINJAUAN ATAS PROSEDUR SIMPAN PINJAM PADA KORPS.

PEGAWAI REPUBLIK INDONESIA KOPERASI PEGAWAI KESEHATAN

SUMEDANG (KPRI-KPKS)” ini penulis ajukan untuk melengkapi salah satu mata

Kuliah Kerja Praktek.

Penulis menyadari bahwa penyusunan laporan ini masih banyak kekurangan

baik dalam pengumpulan data maupun tata cara penyusunan, pembahsan masalah

serta penyajiannya mengingat keterbatasan kemampuan dan ilmunyang penulis

miliki. Oleh karena itu, penulis mengharapkan saran dan kritik dari semua pihak yang

sifatnya membangun.

Terselesaikannya Laporan Kerja Praktek ini tidak terlepas dari bantuan

berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

iii

membantu dan mengarahkan penulis dalam menyusun Laporan Kerja Praktek

4. Bapak / Ibu Dosen Fakultas Ekonomi Universitas Komputer Indonesia

5. Pengelola Program Studi dan seluruh karyawan / karyawati Fakultas Ekonomi

Universitas Komputer Indonesia

6. Bapak H. Subarna Widjasa, selaku Ketua KPRI Koperasi Pegawai Kesehatan

Sumedang.

7. Bapak H. Elan Sumana, SE.,Ak selaku Pembimbing Perusahaan yang sudah

membimbing penulis

8. Ibu dan Ayah tercinta yang telah memberikan limpahan kasih sayang kepada

penulis serta telah memberikan dorongan baik secara moril maupun materil

dan doanya yang tak pernah mereka hentikan untuk penulis

9. M. Yusup Abdurrohman yang selalu setia memberikan dorongan motivasi dan

selalu mengingatkan penulis untuk tetap semangat dalam menempuh jenjang

pendidikan ini.

10.Semua pihak yang telah membantu penulis dalam menyelesaikan Laporan

Kerja Praktek yang tidak dapat disebutkan satu persatu, terima kasih atas doa

iv

Akhir kata, semoga laporan ini dapat bermanfaat khususnya bagi penulis dan

umumnya bagi pembaca.

Bandung, November 2015

Penulis

Inneke Sunarya