144

Nama Lengkap

: Saeful Anwar

Tempat, Tanggal Lahir

: Ciamis, 23 April 1988

Jenis Kelamin

: Laki-Laki

Kewarganegaraan

: Indonesia

Agama

: Islam

No.Telepon

: 085722995632

: saeful.anwar21@gmail.com

Alamat Lengkap

: Jl. Cikaso No. 8, Rt. 13 / Rw. 03 Cikaso Banjarsari

RIWAYAT PENDIDIKAN

PENDIDIKAN FORMAL

Tahun

Tempat Pendidikan

Keterangan

1995 – 2001

SDN 1 Cikaso Banjarsari

Berijazah

2001 – 2004

MTS Al-Amien Cikaso Banjarsari

Berijazah

2004 – 2007

MAN Sukajadi Pamarican

Berijazah

2008 – 2013

Tercatat Sebagai Mahasiswa Jenjang Strata Satu,

Program Studi Akuntansi, Fakultas Ekonomi,

Universitas Komputer Indonesia Bandung

-Demikian daftar riwayat hidup ini saya buat dengan sebenar-benarnya.

Hormat Saya,

THE INFLUENCE OF CAPITAL STRUCTURE AN

BY TAKING ACTION

(Case Study on the Industrial Sector Manufacturing Co

and Metal Goods Were Listed on the Indonesia Stock Exchang

Diajukan Untuk Memenuhi Salah Satu Sy

Guna

PROGRAM STUDI AKUNTAN

UNIVERSITAS KOMPUTER INDONESIA

THE INFLUENCE OF CAPITAL STRUCTURE AND LIQUIDITY

BY TAKING ACTION AGAINST PROFITABILITY

Case Study on the Industrial Sector Manufacturing Company Metal

and Metal Goods Were Listed on the Indonesia Stock Exchang

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang

Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

SAEFUL ANWAR

21108152

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

2013

D LIQUIDITY

AGAINST PROFITABILITY

mpany Metal

and Metal Goods Were Listed on the Indonesia Stock Exchange)

iii

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, Shalawat

serta sallam semoga dilimpahkan kepada junjungan Nabi besar Muhammad SAW

karena

dengan

rahmat

dan

pertolongan-Nya

sehingga

penulis

dapat

menyelesaikan penyusunan skripsi ini tentang

“Pengaruh Struktur Modal dan

Likuiditas Terhadap Profitabilitas Pada Perusahaan Manufaktur Sektor

Industri Logam dan Barang dari Logam yang Terdaftar di Bursa Efek

Indonesia”.

Tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat

ujian sidang guna memperoleh gelar sarjana ekonomi yang dibimbing oleh Ibu Dr.

Surtikanti, SE., M.Si., Ak.,

Dalam penyusunan skripsi ini, penulis menyadari bahwa masih banyak

terdapat kekurangan baik dari segi pembahasan maupun penyusunannya. Hal ini

disebabkan keterbatasan pengetahuan, pengalaman, serta kemampuan yang

dimiliki penulis. Untuk itu, penulis sangat mengharapkan kritik atupun saran yang

sifatnya membangun sehingga dapat memberikan manfaat dan dorongan yang

bagi peningkatan kemampuan penulis dimasa yang akan datang.

iv

Komputer Indonesia Bandung.

3. Dr. Surtikanti, SE., M.Si., Ak, Selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia Bandung dan sekaligus

sebagai dosen pembimbing. Terimakasih atas bimbingannya selama ini, terima

kasih telah membantu memberikan pengarahan kepada penulis dalam

menyelesaikan skripsi ini.

4. Wati Aris Astuti, SE., M.Si, Selaku Sekertaris Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

5. Dr. Ony Widilestariningtyas, SE., M.Si, Selaku Dosen Wali Ak-4.

Terimakasih atas doa dan dukungannya.

6. Seluruh Staff Dosen Pengajar Universitas Komputer Indonesia yang telah

membekali penulis dengan pengetahuan.

7. Staff Sekretariat Jurusan Program Studi Akuntansi (Mba Dona dan Mba

Senny), terimakasih untuk pelayanan dan informasinya.

8. Seluruh staff dan karyawan Pusat Informasi Pasar Modal yang turut

membantu terlaksananya Skripsi ini.

v

11. Untuk orang yang selalu ada di hati, yang selalu siap dalam memberikan

semangat serta doanya.

12. Sahabat-sahabat Ak-4, Asep Santosa, Irvan Saefulloh, Aldino Gumilar

Rahayu, Almanda Primadona, dan semua teman – teman yang tidak bisa

penulis sebutkan satu persatu, terimakasih atas persahabatan, dukungan dan

bantuannya.

13. Teman – teman Fakultas Ekonomi Program Studi Akuntansi Universitas

Komputer Indonesia ’08 serta semua pihak yang telah banyak membantu

penulis dalam pengerjaan Skripsi, yang belum atau tidak tertulis.

Sekali lagi penulis mengucapkan banyak terimakasih untuk semuanya, atas

segala bantuan dan dukungannya selama ini. Semoga Allah SWT membalas lebih

dari semua kebaikanya yang telah kalian berikan kepada penulis, Amin.

Wassalam Wr. Wb.

Bandung, Februari 2013

vi

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN

PERSEMBAHAN DAN MOTTO

ABSTRACT ……….i

ABSTRAK ... ………..ii

KATA PENGANTAR.... ………..iii

DAFTAR ISI .. ………...vi

DAFTAR TABEL . ………x

DAFTAR GAMBAR... ……….xi

DAFTAR LAMPIRAN .. ……….xii

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah... 11

1.2.1 Identifikasi Masalah... 11

1.2.2 Rumusan Masalah ... 12

1.3 Maksud dan Tujuan Penelitian ... 13

1.3.1 Maksud Penelitian ... 13

1.3.2 Tujuan Penelitian ... 13

1.4 Kegunaan Penelitian ... 14

1.4.1 Kegunaan Praktis ... 14

1.4.2 Kegunaan Akademis ... 15

1.5 Lokasi dan Waktu Penelitian... 15

1.5.1 Lokasi Penelitian ... 15

vii

2.1.1.1 Pengertia Struktur Modal... 17

2.1.1.2 Komponen Struktur Modal ... 18

2.1.1.3 Faktor-Faktor yang Mempengaruhi Struktur Modal... 23

2.1.1.4 Pengukuran Struktur Modal... 25

2.1.2 Likuiditas ... 26

2.1.2.1 Pengertian Likuiditas... 26

2.1.2.2 Rasio Likuiditas ... 27

2.1.3 Profitabilitas ... 28

2.1.3.1 Pengertian Profitabilitas ... 28

2.1.3.2 Rasio Profitabilitas ... 29

2.1.4 Hasil Penelitian Sebelumnya... 31

2.2 Kerangka Pemikiran ... 34

2.2.1 Keterkaitan Antar Variabel ... 39

2.2.1 Pengaruh Struktur Modal Terhadap Profitabilitas... 39

2.2.2 Pengaruh Likuiditas Terhadap Profitabilitas... 39

2.3 Hipotesis ... 41

BAB III OBJEK DAN METODELOGI PENELITIAN

3.1 Objek Penelitian ... 42

3.2 Metode Penelitian ... 43

3.2.1 Desain Penelitian ... 45

3.2.2 Operasionalisasi Variabel ... 47

3.2.3 Sumber dan Teknik Penentuan Data... 50

3.2.3.1 Sumber Data ... 50

3.2.3.2 Teknik Penentuan Data... 50

viii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 70

4.1.1 Gambaran Umum Perusahaan ... 70

4.1.1.1 Sejarah Perusahaan... 70

4.1.1.2 Struktur Organisasi Perusahaan ... 80

4.1.1.3 Deskripsi Jabatan (

Job Description

) ... 82

4.1.1.4 Aktivitas Perusahaan Manufaktur Sektor Industri Logam

dan barang dari logam yang Terdaftar di Bursa Efek

Indonesia... 94

4.2 Analisis Deskriptif ... 96

4.2.1 Analisis Kondisi Struktur Modal pada Perusahaan Manufaktur

Sektor Industri Logam dan Barang dari Logam yang Terdaftar

di Bursa Efek Indonesia ... 96

4.2.2 Analisis Kondisi Likuiditas pada Perusahaan Manufaktur Sektor

Industri Logam dan Barang dari Logam yang Terdaftar di Bursa

Efek Indonesia ... 102

4.2.3 Analisis Kondisi Profitabilitas pada Perusahaan Manufaktur

Sektor Industri Logam dan Barang dari Logam yang Terdaftar

di Bursa Efek Indonesia ... 106

4.3 Analisis Verifikatif ... 111

4.3.1 Pengaruh Struktur Modal Terhadap Profitabilitas Secara

Parsial... 119

4.3.2 Pengaruh Likuiditas Terhadap Profitabilitas Secara Parsial ... 120

4.3.3 Pengaruh Struktur Modal dan Likuiditas Terhadap Profitabilitas

Secara Simultan ... 121

ix

(ROE) ... 124

4.3.4.3 Koefisien Determinasi Struktur Modal dan Likuiditas

Terhadap Profitabilitas (ROE) ... 125

4.4 Pengujian Hipotesis ... 126

4.4.1 Pengaruh Struktur Modal dan Likuiditas Terhadap Profitabilitas

(ROE) Secara Parsial ... 126

4.4.2 Pengaruh Struktur Modal Secara Parsial Terhadap Profitabilitas

(ROE) ... 126

4.4.3 Pengaruh Likuiditas Secara Parsial Terhadap Profitabilitas

(ROE) ... 129

4.4.4 Pengaruh Struktur Modal dan Likuiditas Terhadap Profitabilitas

(ROE) ... 131

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan... 136

5.2 Saran... 138

DAFTAR PUSTAKA... 140

DAFTAR RIWAYAT HIDUP... 144

140

Abdul Hasyim Batubara. 2010. Analisis Rasio Likuiditas dan Profitabilitas Pada PT.

Bumi Flora.Unpab Medan.

Agnes Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Kinerja Keuangan

Perusahaan.

Jakarta: Gramedia Pustaka Utama.

Agus Sartono. 2001.

Manajemen Keuangan Teori dan Aplikasi. Edisi Keempat.

Cetakan Pertama. Yogyakarta: BPFE-Yogyakarta.

Ali Kesuma. 2009.

Analisis Faktor yang Mempengaruhi Struktur Modal Serta

Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Public

di Bursa Efek Indonesia. Jurnal Manajemen dan Kewirausahaan, Vol.11, No. 1,

Maret 2009: 38-45.

Andi Supangat. 2007.

Statistika Dalam Kajian Deskriptif, Inferensi, dan Non

Parametik. Edisi Pertama. Jakarta: Prenada Media Group.

Arifin. 2007.

Pengaruh Penerapan Prosedur Pengendalian Intern Terhadap

Efektivitas Pencapaian Laba pada Kanoptel PT. Telkom Kota Gorontalo.

Bambang Riyanto.

2001.

Dasar-dasar Pembelanjaan Perusahaan.

Edisi Keempat,

Cetakan Ketujuh. Yogyakarta: BPFE-Yogyakarta.

Brigham. E. F. & Weston J. F. 2005.

Dasar-dasar Manajemen Keuangan. Alih

Bahasa: Dodo Suharto dan Herman Wibowo. Edisi Kesembilan. Jilid Dua.

Jakarta: Erlangga.

Budi Rahardjo. 2007.

Keuangan & Akuntansi untuk Manajer Non Keuangan.

Edisi

Pertama.Yogyakarta: Graha Ilmu.

Bukhori. 2009.

Kinerja Industri Menurun. Diakses pada 8 Oktober 2012 dari

World

Wide Web: http://www.datacon.co.id/index1ind.html.

Damodar N. Gujarati. 2003. Ekonometrika Dasar: Edisi Keenam. Jakarta: Erlangga.

Darsono dan Ashari. 2005.

Pedoman Praktis Memahami Laporan Keuangan.

Yogyakarta: ANDI.

Djam’an Satori dan Aan Komariah. 2011.

Metodologi Penelitian Kualitatif. Cetakan

Ketiga. Bandung: CV. Alfabeta.

Eugene F. Brigham & Joel F. Houston. 2006.

Dasar-Dasar Manajemen Keuangan.

Alih Bahasa: Ali Akbar Yulianto. Edisi Kesepuluh. Buku Kedua. Jakarta:

Salemba Empat.

Eugene F. Brigham & Joel F. Houston. 2009.

Dasar-Dasar Manajemen Keuangan.

Alih Bahasa: Ali Akbar Yulianto. Edisi Kesepuluh. Buku Satu. Jakarta: Salemba

Empat.

Eugene F. Brigham & Joel F. Houston. 2010.

Dasar-Dasar Manajemen Keuangan.

Alih Bahasa: Ali Akbar Yulianto. Edisi Kesebelas. Buku Satu. Jakarta: Salemba

Empat.

Hardono Mardiyanto. 2008. Intisari Manajemen Keuangan. Jakarta: Grasindo.

Husein Umar. 2011.

Metode Penelitian untuk Skripsi dan Tesis Bisnis. Edisi Kedua.

Jakarta: Rajagrafindo Persada.

Iwan Gunawan. 2012. Analisis Lingkungan Global dalam Bisnis. Jurnal Westphalia,

Vol. 11, No. 1 (Januari-Juni 2012) Issn 0853-2265.

James C. Van Horne & John M. Wachowicz. 2005. Financial Management

(Prinsip-Prinsip Manajemen Keuangan). Yang Diterjemahkan oleh Dewi Fitriasari dan

Deny Arnos Kwary. Edisi Keduabelas, Buku Satu. Jakarta: Salemba Empat.

James C. Van Horne & John M. Wachowicz. 2007. Financial Management

(Prinsip-Prinsip Manajemen Keuangan). Yang Diterjemahkan oleh Dewi Fitriasari dan

Deny Arnos Kwary. Edisi Keduabelas, Buku Dua. Jakarta: Salemba Empat.

John J. Wild, K.R. Subramanyam & Robert F. Halsey. 2005.

Financial Statement

Analysis: Analisis Laporan Keuangan. Yang Diterjemahkan Oleh: Yanivi S.

Bachtiar dan S. Nurwahyu Harahap. Edisi Kedelapan. Jakarta: Salemba Empat.

Jonathan Sarwono. 2006.

Metode Penelitian Kuantitatif & Kualitatif. Yogyakarta:

Graha Ilmu.

Jumingan. 2006. Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

Masyhuri dan Zainuddin. 2008.

Metodologi Penelitian: Pendekatan Praktis dan

Aplikasi. Bandung: Refika Aditama.

Michell Suharli. 2007.

Pengaruh Profitability dan Investment Opportunity Set

Terhadap Kebijakan Dividen Tunai dengan Likuiditas Sebagai Variabel

Penguat.

Moh Nazir. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

M.S. Hidayat. 2012. Kinerja Industri Menurun. Diakses pada 7 September 2012 dari

World Wide Web: http://www.kemenperin.go.id.

Mursidah Nurfadillah. 2011.

Analisis Pengaruh Earning per Share, Debt to Equity

Ratio dan Return on Equity Terhadap Harga Saham PT Unilever Indonesia Tbk.

April 2011, Volume 12 Nomor 1.

Riduwan dan Sunarto. 2007.

Pengantar Statistik untuk Penelitian Sosial Ekonomi,

Komunikasi dan Bisnis. Bandung: Alfabeta.

Said Kelana Asnawi dan Chandra Wijaya. 2006.

Metodologi Penelitian Keuangan:

Prosedur, Ide dan Kontrol. Yogyakarta: Graha Ilmu.

Sofyan Syafri Harahap. 2001.

Analisis Kritis Atas Laporan Keuangan. Edisi Satu

Cetakan Ketiga. Jakarta: Rajagrafindo Persada.

Sofyan Syafri Harahap. 2009.

Analisis Kritis Atas Laporan Keuangan. Jakarta:

Rajagrafindo Persada.

Suad Husnan dan Enny Pudjiastuti. 2000.

Dasar-Dasar Manajemen Keuangan..

Yogyakarta: Unit Penerbit dan Percetakan Akademi Manajemen Perusahaan

YKPN.

Suad Husnan dan Enny Pudjiastuti. 2002. Dasar-Dasar Manajemen Keuangan. Edisi

Ketiga. Yogyakarta: Unit Penerbit dan Percetakan Akademi Manajemen

Perusahaan YKPN.

Sugiyono. 2008. Memahami Penelitian Kualitatif. Cetakan Keempat. Bandung: CV.

Alfabeta.

Sugiyono. 2009. Statistika untuk Penelitian. Bandung: Alfabeta.

Sugiyono. 2010. Statistika untuk Panelitian. Bandung: Alfabeta.

Sutrisno. 2003. Manajemen Keuangan (Teori, Konsep, dan Aplikasi). Edisi Pertama.

Yogyakarta: EKONISIA.

Umi Narimawati. 2008. Analisis Multifariat untuk Penelitian Ekonomi.

Yogyakarta: Graha Ilmu.

Umi Narimawati. 2010. Penulisan Karya Ilmiah: Paduan Awal Menyusun

Skripsi dan Tugas Akhir. Jakarta: Penerbit Genesis.

1

1.1 Latar Belakang Penelitian

Dewasa ini, dunia ekonomi sedang dalam proses menuju ekonomi

global

atau

lebih terkenal dengan istilah

globalisasi

(Iwan Gunawan, 2012).

Peningkatan

integrasi antar negara dapat dilihat melalui adanya perkembangan dramatis dalam

arus penyeberangan barang, jasa dan juga modal dari suatu negara ke negara lain

(Iwan Gunawan, 2012). Dengan demikian istilah

globalisasi

sesungguhnya secara

sederhana dipahami sebagai suatu proses pengintergrasian ekonomi nasional

bangsa-bangsa ke dalam suatu sistem ekonomi

global

(Iwan Gunawan, 2012).

Pelaksanaan operasi suatu organisasi / perusahaan haruslah berpedoman

kepada rencana kerja yang telah ditetapkan oleh kebijaksanaan manajemen

perusahaan tersebut, baik mengenai pengelolaan maupun pengadaan (Abdul Hasyim

Batubara, 2010). Dengan demikian kelangsungan perusahaan tersebut di masa yang

akan datang akan lebih terjamin, oleh karena itu berbagai faktor yang membantu

pencapaian tujuan perusahaan harus dilaksanakan dengan baik (Abdul Hasyim

Batubara, 2010). Faktor utama yang perlu mendapat perhatian adalah keadaan

keuangan perusahaan (Abdul Hasyim Batubara, 2010).

Untuk mengetahui seberapa baik keadaan keuangan dari suatu perusahaan,

maka perlulah dilakukan analisis hubungan sumber–sumber dana serta hubungan

antara hasil yang dicapai perusahaan dengan pengklasifikasian dana yang

diinvestasikan pada aktiva / harta (

assets

) perusahaan (Abdul Hasyim Batubara,

2010). Langkah penting dalam menilai atau menganalisis kemampuan perusahaan

menghasilkan laba dan posisi keuangan dari perusahaan dalam satu periode akuntansi

adalah dengan analisis laporan keuangan perusahaan (Abdul Hasyim Batubara, 2010).

Dalam menganalisis dan menilai posisi keuangan, kinerja serta potensi

perusahaan ada beberapa perhitungan yang harus diperhatikan, yaitu:

(1) Likuiditas, adalah kemampuan suatu perusahaan untuk memenuhi

kewajiban keuangannya yang harus segera dipenuhi, atau dengan kata lain

kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya, (2)

Solvabilitas, adalah

kemampuan perusahaan untuk memenuhi kewajiban

keuangannya apabila perusahaan tersebut dilikuidasi, baik kewajiban jangka pendek

maupun jangka panjang, (3) Rentabilitas atau Profitabilitas, adalah kemampuan

perusahaan menghasilkan laba dalam periode tertentu, (4) Aktivitas Usaha, adalah

kemampuan suatu perusahaan untuk melakukan segala usaha atau kegiatannya secara

stabil (Abdul Hasyim Batubara, 2010).

Perusahaan dan penyedia modal, kreditor dan investor semuanya melakukan

analisis laporan keuangan, jenis analisis bervariasi menurut minat masing-masing

pihak, di lain pihak, klaim pemegang obligasi bersifat jangka panjang (James C. Van

Horne & Jhon M. Wachowicz, 2007:192). Dengan demikian, para pemegang obligasi

lebih tertarik dengan kemampuan arus kas perusahaan untuk menyelesaikan utang

dalam periode waktu yang panjang (James C. Van Horne & Jhon M. Wachowicz,

2007:192). Mereka dapat mengevaluasi kemampuan ini dengan cara menganalisis

struktur modal perusahaan (James C. Van Horne & Jhon M. Wachowicz, 2007:192).

Keputusan struktur modal juga merupakan hal penting, pentingnya struktur

modal ini karena adanya pilihan kebutuhan antara memaksimalkan

return

lingkungan bisnis yang kompetitif (David Sukardi Kodrat, 2009). Struktur modal

perusahaan merupakan kombinasi dari saham-saham yang berbeda (saham biasa dan

saham preferen) atau bauran seluruh sumber pendanaan jangka panjang yang

digunakan perusahaan (David Sukardi Kodrat, 2009). Pada umummya, suatu

perusahaan dapat memilih berbagai alternatif struktur modal, persoalannya adalah

apakah perusahaan akan mampu menggunakan utang yang besar atau menggunakan

utang yang sangat kecil, sumber – sumber pendanaan yang dapat digunakan

perusahaan antara lain :

leasing, warrant, convertible bond, forward contract

atau

trade bond swaps

(David Sukardi Kodrat, 2009).

Perusahaan dapat memenuhi kebutuhan-kebutuhan modalnya dalam dua

bentuk yaitu: modal jangka pendek dan modal jangka panjang (Lukman Syamsuddin,

2011:207). Utang-utang lancar adalah merupakan sumber-sumber jangka pendek,

sedangkan pinjaman jangka panjang dan modal sendiri adalah sumber-sumber modal

yang panjang (Lukman Syamsuddin, 2011:207). Utang lancar yang terdiri dari utang

dagang, utang surat-surat berharga (

notes payable

) (Lukman Syamsuddin, 2011:207).

Di samping itu juga, kreditur jangka pendek lebih tertarik untuk menilai

kemampuan perusahaan untuk membayar utang-utang yang segera harus dilunasi

(Jumingan, 2006:121). Dalam jangka pendek jumlah aktiva lancar yang dimiliki akan

menemukan kemampuan perusahaan untuk melunasi utang jangka pendeknya

(Jumingan, 2006:121). Dengan kata lain kreditur jangka pendek lebih tertarik pada

tingkat likuiditas perusahaan (Jumingan, 2006:121).

Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan

untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo

dengan menggunakan aktiva lancar yang tersedia (Lukman Syamsuddin, 2011:41).

Likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan,

tetapi juga berkaitan dengan kemampuannya untuk mengubah aktiva lancar tertentu

menjadi uang kas (Lukman Syamsuddin, 2011:41). Salah satunya pengukuran

likuiditas ialah dengan menggunakan CR (

current ratio

), di mana CR (

current ratio

)

ini merupakan salah satu

ratio financial

yang sering digunakan. Tingkat

current ratio

Rasio

likuiditas

menggambarkan

kemampuan

perusahaan

untuk

menyelesaikan kewajiban jangka pendeknya (Sofyan Syafri Harahap, 2009:301).

Rasio ini menunjukan sejauh mana aktiva lancar menutupi kewajiban-kewajiban

lancar (Sofyan Syafri Harahap, 2009:301). Semakin besar perbandingan aktiva lancar

dengan hutang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban

jangka pendeknya (Sofyan Syafri Harahap, 2009:301).

Hanya perusahaan yang memiliki likuiditas baik yang akan membagikan

labanya kepada pemegang saham dalam bentuk tunai (Micchel Suharli, 2007).

Sebaliknya, pihak manajemen perusahaan akan menggunakan potensi likuiditas yang

ada

untuk melunasi kewajiban jangka pendek ataupun

mendanai operasi

perusahaannya (Micchel Suharli, 2007).

Dalam analisis laporan keuangan ini, digunakan perhitungan rasio likuiditas

dan rasio profitabilitas dengan maksud untuk mengukur kemampuan perusahaan

memenuhi kewajiban jangka pendeknya dan mengukur efisiensi perusahaan dalam

menggunakan aktiva untuk mencapai laba, sehingga dapat diketahui tingkat likuiditas

dan profitabilitas perusahaan (Abdul Hasyim Batubara, 2010).

Syamsuddin, 2011:59). Para kreditur, pemilik perusahaan dan terutama sekali pihak

manajemen perusahaan akan berusaha meningkatkan keuntungan ini, karena disadari

betul betapa pentingnya arti keuntungan bagi masa depan perusahaan (Lukman

Syamsuddin, 2011:59). Salah satunya pengukuran profitabilitas ialah dengan

menggunakan ROE (

return on equity

), ROE (

return on equity

) merupakan suatu

pengukuran dari penghasilan (

income

) yang tersedia bagi para pemilik perusahaan

(baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang

mereka investasikan di dalam perusahaan (Lukman Syamsuddin, 2011:64). Secara

umum tentu saja semakin tinggi

return

atau penghasilan yang diperoleh semakin baik

kedudukan pemilik perusahaan (Lukman Syamsuddin, 2011:64).

Profitabilitas digunakan untuk memperkirakan risiko yang terkandung dalam

suatu proyek secara lebih akurat (Lukman Syamsuddin, 2011:491). Profitabilitas

dapat dikatakan sebagai presentase kemungkinan terjadinnya suatu hasil, dengan

menentukan profitabilitas dari suatu hasil “

expected value

” dari suatu proyek yang

sedang dianalisa (Lukman Syamsuddin, 2011:491).

Expected value

dari suatu proyek

adalah merupakan hasil rata-rata tertimbang (

weighted average return

) dimana

penimbang atau

weigh

yang digunakan adalah profitabilitas dari masing-masing hasil

(Lukman Syamsuddin, 2011:491).

penurunan pertumbuhan itu terutama akibat tekanan kinerja beberapa kelompok

industri tekstil dan produk tekstil, alas kaki, kulit, dan produk kulit, serta logam dan

barang dari logam

(

M.S. Hidayat, 2012

).

Selain masalah melemahnya pasar ekspor, maka industri manufaktur

menghadapi masalah kesulitan likuiditas, ketika perbankan menjadi lebih hati-hati

dalam menyalurkan kredit dengan suku bunga yang masih tinggi (Anshari Bukhori,

2009). Industri manufaktur paling terpukul oleh krisis finansial

global

karena dua hal,

pasar yang menyusut baik dipasaran ekspor maupun pasar dalam negeri, biaya

produksi yang tinggi karena harga-harga bahan baku impor masih tinggi dengan

lemahnya nilai tukar rupiah, dan kesulitan likuiditas karena bank masih belum berani

menurunkan suku bunga walaupun suku bunga BI

rate

sudah menurun (Anshari

Bukhori, 2009).

Equity Ratio

) dan

Return on Equity

mengalami penurunan, hal ini dapat dilihat pada

tabel 1.1 sebagai berikut.

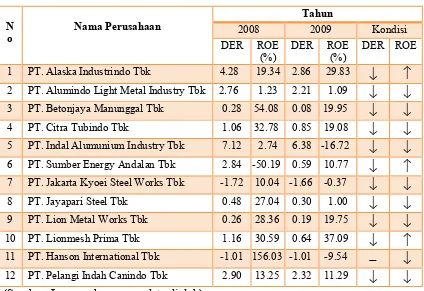

Tabel 1.1

Tabel Keuangan

Struktur Modal (

Debt Equity Ratio

) dan Profitabilitas

(Return on Equity)

N

o

Nama Perusahaan

Tahun

2008

2009

Kondisi

DER

ROE

(%)

DER

ROE

(%)

DER

ROE

1

PT. Alaska Industrindo Tbk

4.28

19.34

2.86

29.83

2

PT. Alumindo Light Metal Industry Tbk

2.76

1.23

2.21

1.09

3

PT. Betonjaya Manunggal Tbk

0.28

54.08

0.08

19.95

4

PT. Citra Tubindo Tbk

1.06

32.78

0.85

19.08

5

PT. Indal Alumunium Industry Tbk

7.12

2.74

6.38 -16.72

6

PT. Sumber Energy Andalan Tbk

2.84

-50.19

0.59

10.77

7

PT. Jakarta Kyoei Steel Works Tbk

-1.72

10.04 -1.66

-0.37

8

PT. Jayapari Steel Tbk

0.48

27.04

0.30

1.00

9

PT. Lion Metal Works Tbk

0.26

28.36

0.19

19.75

10

PT. Lionmesh Prima Tbk

1.16

30.59

0.64

37.09

11

PT. Hanson International Tbk

-1.01 156.03 -1.01

-9.54

12

PT. Pelangi Indah Canindo Tbk

2.90

13.25

2.32

11.29

(Sumber: Laporan keuangan, data diolah)

manufaktur sektor industri logam dan barang dari logam yang terdaftar di Bursa Efek

Indonesia mulai dari DER maupun ROE pada tahun 2008 dan 2009.

Pada tahun 2009 ROE pada PT. Alumindo Light Metal Industry Tbk turun

menjadi 1.09%, PT. Betonjaya Manunggal Tbk turun menjadi 19.95%, PT. Citra

Tubindo Tbk turun menjadi 19.08%, PT. Indal Aluminium Industry Tbk turun

menjadi -16.72%, PT. Jakarta Kyoei Steel Works Tbk turun menjadi -0.37%, PT.

Jayapari Steel Tbk turun menjadi 1.00%, PT. Lion Metal Works Tbk turun menjadi

19.75%, PT. Pelangi Indah Canindo Tbk turun menjadi 11.29%, dan

PT. Hanson

International Tbk yang turun menjadi -9.54%, tetapi kondisi DER nya tetap (tidak naik tidak

turun). Kecuali pada PT. Alaska Industrindo Tbk yang naik menjadi 29.83% dan PT.

Lionmesh Prima Tbk yang naik menjadi 37.09%. ROE yang menurun dari

perusahaan-perusahaan tersebut pada tahun 2009 diasumsikan bisa disebabkan karena

beberapa faktor, salah satunya adalah penggunaan utang yang terlalu banyak,

disamping itu juga diketahui bahwa penggunaan hutang akan menimbulkan

kewajiban finansial, baik dalam bentuk pembayaran bunga maupun angsuran pokok,

pinjaman (Suad Husnan dan Enny Pudjiastuti 2002:323). Karena itu tidak diinginkan

penggunaan hutang akan menimbulkan kesulitan likuiditas bagi perusahaan, dalam

arti ketidakmampuan membayar bunga dan angsuran pokok pinjaman (Suad Husnan

dan Enny Pudjiastuti 2002:323). Hubungan tersebut adalah penggunaan dari

masing-masing jenis modal mempunyai pengaruh berbeda terhadap laba yang diperoleh

perusahaan (Sutrisno

,

2003:289). Penggunaan modal asing akan menurunkan

laba, bunga sendiri juga dimanfaatkan sebagai pengurang pajak yang harus ditangung

oleh perusahaan (Sutrisno

,

2003:289).

Di sisi lain, hal yang berbeda terlihat pada PT. Alaska Industrindo Tbk yang

naik menjadi 29.83% dan PT. Lionmesh Prima Tbk yang naik menjadi 37.09%, dan

PT. Sumber Energy Andalan Tbk naik menjadi 10.77%. Kenaikan ROE pada

perusahaan-perusahaan tersebut, diasumsikan karena DER nya menurun. Selain itu

juga hal ini diperkirakan perusahaan meminimalkan atau mengurangi jumlah

pinjaman dari

eksternal

perusahaan sehingga kewajiban yang ditanggung perusahaan

cenderung kecil dan laba yang dihasilkan bisa maksimal, dan dampaknya terhadap

perusahaan peningkatan ROE ini akan membuat investor tertarik dalam berinvestasi.

Dari fenomena tersebut penulis tertarik untuk mengambil judul penelitian

tentang “Pengaruh Struktur Modal dan Likuiditas Terhadap Profitabilitas Pada

Perusahaan Manufaktur Sektor Industri Logam dan Barang dari Logam yang

Terdaftar di Bursa Efek Indonesia”.

1.2 Identifikasi Masalah dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Dari uraian yang telah dikemukakan di atas maka identifikasi masalah yang

ada menunjukan bahwa:

dan

PT. Pelangi Indah Canindo Tbk

yang terdaftar di Bursa Efek Indonesia

mengalami penurunan hal ini akan menyebabkan berkurangnya keuntungan bagi

perusahaan, serta dampaknya terhadap pemilik modal.

2. Dengan turunnya kondisi struktur modal pada

PT. Alumindo Light Metal Industry

Tbk,

PT. Betonjaya Manunggal Tbk, PT. Citra Tubindo Tbk, PT. Indal Alumunium

Industry Tbk, PT. Jakarta Kyoei Steel Works Tbk, PT. Jayapari Steel Tbk,

PT. Lion

Metal Works Tbk, dan PT. Pelangi Indah Canindo Tbk

yang terdaftar di Bursa Efek

Indonesia seharusnya dapat meningkatkan profitabilitas perusahaan. Namun

kenyataannya tidak demikian, karena tingkat penurunan

Debt Equity Ratio

juga di

ikuti dengan turunnya

Return on Equity.

Hal ini dikemukakan oleh peneliti

sebelumnya David Sukardi Kodrat (2009), yang menyatakan bahwa Semakin

besar penggunaan utang, semakin besar pula risikonya sehingga biaya modal

sendiri akan bertambah.

3.

Debt Equity Ratio

yang turun tidak selalu disertai dengan kenaikan profitabilitas.

1.2.2 Rumusan Masalah

Dari uraian yang telah dikemukakan di atas maka rumusan masalah adalah

sebagai berikut:

1. Bagaimana kondisi struktur modal pada Perusahaan Manufaktur Sektor Industri

Logam dan barang dari logam yang terdaftar di Bursa Efek Indonesia.

3. Bagaimana kondisi profitabilitas pada Perusahaan Manufaktur Sektor Industri

Logam dan barang dari logam yang terdaftar di Bursa Efek Indonesia.

4. Seberapa besar pengaruh struktur modal dan likuiditas terhadap profitabilitas,

baik secara parsial maupun secara simultan pada Perusahaan Manufaktur Sektor

Industri Logam dan barang dari logam yang terdaftar di Bursa Efek Indonesia.

1.3 Maksud dan Tujuan Penelitian

1.3.1

Maksud Penelitian

Adapun maksud dari dilakukannya penelitian ini adalah untuk memperoleh

dan mengumpulkan data dan informasi serta untuk mengetahui bagaimana Pengaruh

Struktur Modal dan Likuiditas Terhadap Profitabilitas Pada Perusahaan Manufaktur

Sektor Industri Logam dan Barang dari Logam yang terdaftar di Bursa Efek

Indonesia.

1.3.2

Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui kondisi struktur modal pada Perusahaan Manufaktur

Sektor Industri Logam dan Barang dari Logam yang terdaftar di Bursa

Efek Indonesia.

3. Untuk mengetahui kondisi profitabilitas pada Perusahaan Manufaktur

Sektor Industri Logam dan Barang dari Logam yang terdaftar di Bursa

Efek Indonesia.

4. Untuk mengetahui pengaruh struktur modal dan likuiditas terhadap

profitabilitas, baik secara parsial maupun secara simultan pada Perusahaan

Manufaktur Sektor Industri Logam dan Barang dari Logam yang terdaftar

di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat bagi perusahaan untuk

dijadikan sebagai bahan masukan dan bahan pertimbangan.

1.4.1 Kegunaan Praktis

a. Bagi penulis

Untuk menambah wawasan serta pengetahuan tentang pengaruh struktur

modal dan likuiditas terhadap profitabilitas.

b. Bagi perusahaan

Dengan penelitian ini diharapkan dapat digunakan sebagai bahan masukan

dan pertimbangan dalam memberikan kontribusi bagi perusahaan dalam

meningkatkan kinerja keuangan perusahaan.

c. Bagi karyawan di perusahaan

masing-masing sehingga dapat meningkatkan kinerja perusahaan yang nantinya akan

berdampak pada posisi informasi pelaporan keuangan.

1.4.2 Kegunaan Akademis

a) Bagi pengembangan ilmu akuntansi, memberikan referensi tentang

keterkaitan antara pengaruh struktur modal dan likuiditas terhadap

profitabilitas.

b) Bagi peneliti lain, sebagai bahan referensi bagi peneliti lain yang ingin

mengkaji dalam bidang yang sama.

c) Bagi penulis, dapat menambah wawasan pengetahuan dan daya pikir sebagai

bagian dari proses belajar, sehingga dapat lebih memahami bagaimana

aplikasi dan menerapkan teori-teori yang diperoleh di perkuliahan dengan

praktis yang sesungguhnya di dunia nyata.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penelitian ini dilakukan pada Perusahaan Manufaktur Sektor Industri Logam

dan Barang dari Logam yang terdaftar di Bursa Efek Indonesia, yang beralamat di Jl.

Veteran No. 10 Bandung.

1.5.2 Waktu Penelitian

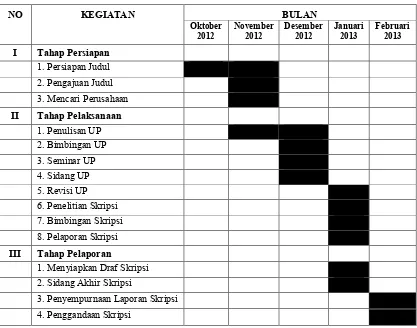

Berikut ini adalah tabel waktu pelaksanaan kegiatan penelitian:

Tabel 1.2

Jadwal Waktu Pelaksanaan Penelitian

NO KEGIATAN BULAN

Oktober 2012

November 2012

Desember 2012

Januari 2013

Februari 2013 I Tahap Persiapan

1. Persiapan Judul

2. Pengajuan Judul 3. Mencari Perusahaan

II Tahap Pelaksanaan

1. Penulisan UP 2. Bimbingan UP 3. Seminar UP 4. Sidang UP 5. Revisi UP 6. Penelitian Skripsi 7. Bimbingan Skripsi 8. Pelaporan Skripsi

III Tahap Pelaporan

1. Menyiapkan Draf Skripsi 2. Sidang Akhir Skripsi

3. Penyempurnaan Laporan Skripsi

17

2.1 Kajian Pustaka

2.1.1 Struktur Modal

2.1.1.1 Pengertian Struktur Modal

Sumber pendanaan di dalam suatu perusahaan dibagi kedalam dua kategori

yaitu pendanaan

internal

berupa modal sendiri yang diperoleh dari sumber laba

ditahan dan pendanaan

eksternal

berupa modal pinjaman yang diperoleh dari para

kreditor atau yang disebut dengan hutang dari pemilik, peserta atau pengambil bagian

dalam perusahaan atau yang disebut sebagai modal. Proporsi atau bauran dari

penggunaan modal sendiri dan hutang dalam memenuhi kebutuhan dana perusahaan

disebut struktur modal perusahaan.

Menurut Sutrisno (2003:289), struktur modal adalah:

“Merupakan perimbangan antara modal asing atau hutang dengan modal

sendiri”.

Sedangkan menurut Agus Sartono (2001:484), struktur modal adalah:

“Perimbangan pembiayaan perusahaan jangka panjang permanen yang

dicerminkan oleh utang jangka panjang, saham preferen dan modal sendiri

Dari penjelasan di atas dapat disimpulkan bahwa struktur modal merupakan

perimbangan pembiayaan perusahaan antara modal asing atau hutang jangka panjang

dengan modal sendiri.

2.1.1.2 Komponen Struktur Modal

Struktur modal suatu perusahaan terdiri dari beberapa komponen, yaitu

diantaranya:

a. Modal sendiri

Menurut Bambang Riyanto (2001:240), modal sendiri adalah sebagai berikut:

“Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik dan

tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya”.

Sedangkan Menurut Suad Husnan (2000:276), modal sendiri adalah:

“Sumber dari dalam (

internal financing

) berasal dari hasil operasi perusahaan

yang berbentuk laba ditahan dan penyusutan. Sedangkan sumber dari luar

(

external financing

) dapat dalam bentuk saham biasa atau saham preferen”.

Berdasarkan pengertian di atas, modal sendiri dapat disimpulkan sebagai dana

yang berasal dari pemegang saham di dalam perusahaan untuk jangka waktu yang

tidak tertentu.

Bertitik tolak dari pemikiran tersebut, dapat dikemukakan bahwa setiap

perusahaan harus mempunyai sejumlah modal sendiri minimum yang diperlukan

untuk menjamin keberlangsungan hidup perusahaan. Besaran modal sendiri yang

lebih dominan dari modal asing, dalam struktur modal perusahaan mutlak diperlukan,

b. Utang jangka pendek

Menurut Suad Husnan dan Enny Pudjiastuti (2002:147-162), utang jangka

pendek terdiri dari:

1. Pendanaan spontan

Pendanaan spontan yang paling banyak digunakan oleh perusahaan adalah

hutang dagang. Daya tarik dari pendanaan spontan adalah bahwa

perusahaan tidak perlu melakukan negosiasi atau perundingan formal

untuk menambah atau mengurangi dana yang diperlukan. Secara umum

terdapat tiga tipe hutang dagang, yaitu

open account

,

notes payable

, dan

trade acceptance

.

Open account

merupakan tipe yang paling popular, dan

tipe ini menunjukan bahwa penjual mengirimkan barang ke pembeli

dilengkapi dengan faktur yang menyebutkan barang yang dikirim dan

syarat-syarat pembayaran. Setelah pembeli menandatangani tanda

penerimaan barang, pembeli berarti menyatakan berhutang kepada

penjual.

Notes payable

berarti pembeli membuat surat pernyataan

berhutang secara resmi kepada penjual, disertai kapan akan dilunasi

hutang tersebut. Sedangkan

trade acceptance

berarti penjual menarik draft

kepada pembeli yang menyatakan kapan draft tersebut akan dibayar.

2. Pendanaan yang memerlukan negosiasi

Sumber dana ini menunjukan bahwa perusahaan harus melakukan

perjanjian formal untuk memperolehnya. Sumber pendanaan bisa berasal

dan perusahaan pembiayaan. Untuk menghimpun dana yang berasal dari

money market

perusahaan menerbitkan instrument keuangan yang dijual

kepada para pemodal, baik langsung ataupun lewat dealer. Sedangkan

short term loan

sering berwujud kredit modal kerja.

3. Perhitungan tingkat bunga

Salah satu faktor yang sering menjebak calon debitur adalah informasi

tentang tingkat bunga. Kreditur mungkin menyebut tingkat bunga yang

relatif rendah, tetapi tidak menjelaskan bagaimana basis perhitungannya.

Pada umumnya terdapat tiga metode perhitungan bunga, yaitu

collect

basis, discount basis,

dan

add on basis.

c. Utang jangka panjang

Menurut Agus Sartono (2001:324), mendefinisikan utang jangka panjang atau

long term loan

adalah:

“Suatu bentuk perjanjian antara peminjam dengan kreditur dimana kreditur

bersedia memberikan pinjaman sejumlah tertentu dan peminjam bersedia

untuk membayar secara periodik yang mencakup bunga dan pokok pinjaman”.

Sedangkan Menurut Suad Husnan dan Enny Pudjiastuti (2002:415-424),

utang jangka panjang terdiri dari:

1. Kredit investasi

Jenis pendanaan ini disediakan oleh perbankan, dan masih banyak

dimanfaatkan oleh kalangan pengusaha. Yang menarik adalah bahwa suku

bunga kredit modal kerja. Meskipun demikian seringkali suatu klausul

yang menyatakan bahwa debitur tidak dapat melunasi kredit investasi

yang diambilnya lebih cepat dari jangka waktu yang disepakati, membuat

tingkat bunga efektif yang ditanggungnya tidak selalu lebih kecil dari

tingkat bunga kredit jangka pendek.

2. Hipotek (

mortgage

)

Hipotek merupakan bentuk hutang jangka panjang dengan angguanan

aktiva tidak bergerak (tanah, bangunan). Dalam perjanjian kreditnya

disebutkan secara jelas aktiva apa yang dipergunakan sebagai agunan.

3. Obligasi

Bagi penerbit dan pembeli obligasi risiko yang sering dihadapi adalah

resiko karena perubahan suku bunga. Kita tahu apabila suku bunga naik

harga obligasi akan turun (pembeli obligasi rugi), dan apabila suku bunga

turun harga obligasi akan naik (penerbit obligasi yang rugi). Karena itu

kemudian muncul obligasi yang ditawarkan dengan suku bunga

mengambang (

floating rate

).

4. Obligasi konversi

Obligasi konversi merupakan obligasi yang dapat dikonversikan (diubah)

menjadi saham biasa. Pemilik obligasi konversi (

convertible bonds,

selanjutnya disingkat CB), sebenarnya memiliki obligasi dan

opsi call

atas

5. Saham preferen

Saham preferen adalah saham yang memeberikan dividen yang tetap

besarnya. Besarnya dividen tidak dipengaruhi oleh laba yang diperoleh

oleh perusahaan. Sayangnya pembayaran dividen saham preferen tidak

dapat dipaki sebagai pengurang pajak. Dengan kata lain, pembayaran

dividen saham preferen dilakukan terhadap laba setelah pajak.

6. Saham biasa dan

right

Perusahaan dapat saja menerbitkan saham baru dan menawarkan kepada

publik umum. Apabila cara ini ditempuh, umumnya perusahaan harus

menggunakan jasa lembaga penjamin (yang akan menjamin bahwa

penerbitan tersebut akan laku terjual semua), atau menawarkan saham

baru dengan harga yang lebih rendah dari harga saham saat ini. Keduanya

akan mengakibatkan perusahaan menanggung biaya. Pilihan yang pertama

mengakibatkan perusahaan harus membayar

fee

kepada pihak penjamin,

dan yang kedua berarti distribusi kemakmuran kepada pemegang saham

baru.

7. Penerbitan sekuritas di pasar modal

Perusahaan yang menerbitkan sekuritas di pasar modal pada dasarnya

menghindari proses intermediasi keuangan. Dengan kata lain, pihak yang

kelebihan dana (para investor) menyerahkan langsung dananya ke pihak

yang memerlukan dana (perusahaan). Banyak pihak yang terlibat dalam

tersebut antara lain dimaksudkan agar tidak terjadi penipuan informasi

kepada para pemodal.

2.1.1.3 Faktor-Faktor Yang Mempengaruhi Struktur Modal

Terlepas dari pendekatan mana yang akan diambil untuk menentukan struktur

modal yang optimal, para manajer keuangan perlu mempertimbangkan beberapa

faktor yang penting.

Menurut Agus Sartono (2001:248-249), mengemukakan, untuk menentukan

struktur modal yang optimal ada beberapa faktor yang harus diperhatikan,

diantaranya yaitu:

a. Tingkat penjualan

Perusahaan dengan penjualan yang relatif stabil berarti memiliki aliran kas

yang relatif stabil pula, maka dapat menggunakan utang lebih besar dari pada

perusahaan dengan penjualan yang tidak stabil.

b. Struktur asset

Perusahaaan yang memiliki asset tetap dalam jumlah besar dapat

menggunakan utang dalam jumlah besar hal ini disebabkan karena dari

skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber

dana dibandingkan dengan perusahaan kecil. Kemudian besarnya asset tetap

c. Tingkat pertumbuhan perusahaan

Semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana

untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan

mendatang maka semakin besar keinginan perusahaan untuk menahan laba.

d. Profitabilitas

Profitabilitas periode sebelumnya merupakan faktor penting dalam

menentukan struktur modal. Dengan laba ditahan yang besar, perusahaaan

akan lebih senang menggunakan laba ditahan sebelum menggunakan hutang.

e. Variabel laba dan perlindungan pajak

Variabel ini sangat erat kaitannya dengan stabilitas penjualan. Jika

varialibilitas atau

volatilitas

laba perusahaan kecil maka perusahaan

mempunyai kemampuan yang lebih besar untuk menanggung beban tetap dari

utang.

f.

Skala perusahaan

Perusahaan besar yang sudah

well-established

akan lebih mudah memperoleh

modal di pasar modal dibanding dengan perusahaan kecil, karena kemudahan

akses tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar

pula.

g. Kondisi intern perusahaan dan ekonomi makro

Perusahaan perlu menanti saat yang tepat untuk menjual saham dan obligasi.

Secara umum kondisi yang paling tepat untuk menjual obligasi atau saham

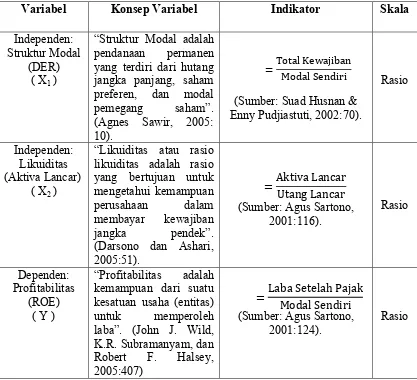

2.1.1.4 Pengukuran Struktur Modal

Menurut Budi Rahardjo (2007:119) rasio hutang jangka panjang terhadap

modal sendiri

(long term debt to equity ratio

atau

long term debt to networth ratio)

adalah:

“Perbandingan antara jumlah hutang jangka panjang dengan jumlah modal

sendiri”.

Sedangkan menurut Suad Husnan & Enny Pudjiastuti (2002:70) Rasio ini

menunjukan perbandingan antara hutang dengan modal sendiri.

Debt to equity ratio

ini dinyatakan dalam rumus atau rasio sebagai berikut:

(Sumber: Suad Husnan dan Enny Pudjiastuti, 2002:70)

Struktur modal dalam penelitian ini diukur dengan

Debt to Equity Ratio

(DER) dikarenakan DER mencerminkan besarnya proporsi antara

total debt

(total

hutang) dan

total shareholder’s equity

(total modal sendiri).

Adapun menurut Jumingan (2006:227), menyatakan

Debt to Equity Ratio

,

yaitu rasio antara total utang dengan modal sendiri.

Rasio ini menunjukan beberapa bagian dari setiap rupiah modal sendiri yang

dijadikan jaminan utang. Bagi perusahaan makin besar rasio ini akan semakin

menguntungkan, tapi bagi pihak bank makin besar rasio ini berarti akan semakin

besar resiko yang ditanggung atas kegagalan perusahaan yang mungkin terjadi.

=

Total

Kewajiban

2.1.2 Likuiditas

2.1.2.1 Pengertian Likuiditas

Menurut Agus Sartono (2001:489), likuiditas adalah:

“Kemampuan perusahaan untuk memenuhi kewajiban finansial yang

berjangka pendek. Kemampuan ini dapat dilihat dari posisi (perimbangan) kas

perusahaan dan kewajiban financial jangka pendek”.

Sedangkan menurut Lukman Syamsuddin (2011:41), likuiditas adalah:

“Merupakan suatu indikator mengenai kemampuan perusahaan untuk

membayar semua kewajiban financial jangka pendek pada saat jatuh tempo

dengan menggunakan aktiva lancar yang tersedia”.

Dari penjelasan tersebut di atas, maka dapat disimpulkan bahwa likuiditas

merupakan suatu indikator mengenai kemampuan perusahaan untuk memenuhi

kewajiban financial yang berjangka pendek pada saat jatuh tempo dengan

menggunakan aktiva lancar yang tersedia.

Menurut Suad Husnan dan Enny Pudjiastuti (2002:325), Analisis dari sisi

likuiditas pada dasarnya mendasarkan diri pada pemikiran bahwa arus kas yang

masuk sebagian besar (atau mungkin seluruhnya) bersifat variabel. Artinya, apabila

operasi perusahaan menurun, maka kas masuk akan menurun secara proporsional.

Sedangkan kas keluar, disamping ada yang bersifat variabel, juga ada yang bersifat

tetap. Penggunaan hutang akan menambah proporsi arus kas yang bersifat tetap ini,

karena pembayaran dan angsuran pokok pinjaman bersifat tetap, tidak peduli apakah

mempunyai proporsi kas keluar yang tetap sifatnya dalam jumlah yang besar, maka

perusahaan akan cepat mengalami kesulitan likuiditas (yaitu kas keluar lebih besar

dari kas masuk) pada saat terjadi penurunan penjualan.

2.1.2.2 Rasio Likuiditas

Rasio likuiditas menunjukan kemampuan perusahaan untuk memenuhi

kewajiban finansial yang berjangka pendek tepat pada waktunya. Likuiditas

perusahaan ditunjukan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah

untuk diubah menjadi kas yang meliputi kas, surat berharga, piutang, dan persediaan.

Menurut Agus Sartono (2001:116-118), dengan menggunakan laporan

keuangan yang terdiri atas neraca, laporan rugi laba, laporan perubahan modal maka

rasio-rasio tersebut, adalah sebagai berikut:

a.

(Sumber: Agus Sartono, 2001:116).

Semakin tinggi

current ratio

ini berarti semakin besar kemampuan

perusahaan untuk memenuhi kewajiban finansial jangka pendek. Aktiva lancar yang

dimaksud termasuk kas, piutang, surat berharga dan persediaan. Dari aktiva lancar

tersebut, persediaan merupakan aktiva lancar yang kurang

liquid

dibanding dengan

yang lain.

b.

(Sumber: Agus Sartono, 2001:117).

Rasio ini seperti halnya

current ratio

, tetapi hanya memperhitungkan aktiva

lancar yang benar-benar likuid saja, yakni aktiva lancar di luar persediaan. Pengertian

likuiditas sebenarnya mengandung dua dimensi, (1) waktu yang diperlukan untuk

mengubah aktiva menjadi kas dan (2) kepastian harga yang akan terjadi. Dengan

demikian diantara ketiga elemen aktiva lancar tersebut memang piutang lebih likuid

dengan persediaan dan memerlukan waktu yang lebih pendek untuk mengubah

menjadi kas.

2.1.3 Profitabilitas

2.1.3.1 Pengertian Profitabilitas

Kemampuan perusahaan untuk tetap bersaing dalam kompetisi dengan

perusahaan-perusahan lainnya, menuntut perusahaan untuk dapat meningkatkan

profitabilitas.

Menurut Eugene F. Brigham dan Joel F. Houston (2004:107), mendefinisikan

profitabilitas adalah:

“Hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh

perusahaan”.

Sedangkan menurut Agus Sartono (2001:122), mendefinisikan profitabilitas

adalah:

“Kemampuan

perusahaan

memperoleh

laba

dalam

hubungannya

dengan

penjualan, total aktiva maupun modal sendiri. Dengan demikian bagi investor

jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini

misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan

diterima dalam bentuk dividen”.

Dari penjelasan di atas dapat disimpulkan bahwa profitabilitas merupakan

hasil akhir dari sebuah kebijakan atau kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

2.1.3.2 Rasio Profitabilitas

Menurut Agus Sartono (2001:123-125), mengemukakan ada beberapa jenis

rasio profitabilitas, diantaranya sebagai berikut:

a.

(Sumber: Agus Sartono, 2011:123).

Semakin

tinggi

profitabilitasnya

berarti

semakin

baik.

Tetapi

perlu

diperhatikan bahwa

gross profit margin

sangat dipengaruhi oleh harga pokok

penjualan. Apabila harga pokok penjualan meningkat maka

gross profit margin

menurun begitu pula sebaliknya.

b.

(Sumber: Agus Sartono, 2001:123).

=

Penjualan

−

Harga

Pokok

Penjualan

Penjualan

Apabila

gross profit margin

selama satu periode tidak berubah sedangkan

net

profit margin

nya mengalami penurunan maka berarti bahwa biaya meningkat relatif

lebih besar dari pada peningkatan penjualan.

c.

(Sumber: Agus Sartono, 2001:123).

Return on investmen

atau

return on assets

menunjukan kemampuan

perusahaan menghasilkan laba dari aktiva yang dipergunakan.

d.

(Sumber: Agus Sartono, 2001:124).

Return on equity

atau

return on net worth

mengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga

dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi makin besar maka

rasio ini juga akan makin besar.

e.

=

Laba

Setelah

Pajak

Total

Aktiva

=

Laba

Setelah

Pajak

Modal

Sendiri

(Sumber: Agus Sartono, 2001:124).

Dengan menggunakan hubungan antara perputaran aktiva dengan

net profit

margin

maka dapat dicari

earning power

atau

return on assets ratio

.

Earning power

adalah hasil kali

net profit margin

dengan perputaran aktiva.

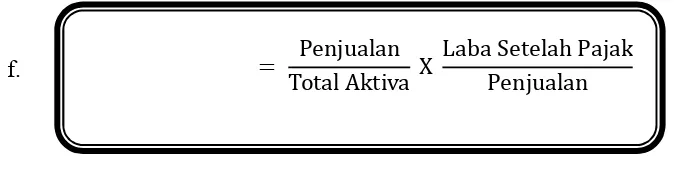

f.

(Sumber: Agus Sartono, 2001:124).

Earning power

, merupakan tolak ukur kemampuan perusahaan dalam

menghasilkan laba dengan aktiva yang digunakan. Rasio ini menunjukan pula tingkat

efisiensi investasi yang nampak pada tingkat perputaran aktiva. Apabila perputaran

aktiva meningkat dan

net profit margin

tetap maka

earning power

juga akan

meningkat.

[image:47.612.146.485.279.364.2]2.1.4 Hasil Penelitian Sebelumnya

Tabel 2.1

Hasil Penelitian Sebelumnya

No

Penulis

Judul

Hasil

Sumber

1.

Ramachan

dran

Azhagaiah

&

The

Impact

of

Capital Structure

on

Pro

fitability

With

Special

The relationship between

capital

structure

and

Pro

fitability, as well as the

unique impact of capital

Managing

Global

Transitions,

Volume

9.

Rentabilitas

Ekonomi =

EBIT

Total

Aktiva

=

Penjualan

Total

Aktiva

X

Candasam

y Gavoury

Reference

to

it

Industry in India

structure

on Pro

fitability

across

the

classes

by

income and assets, reveals

that the pro

fitability of

selected it

firms listed in bse

decrease signi

ficantly with

decrease in either spending

out of business revenue

exp_inc) or decrease in

total debt proportionate to

tas or decreasen current

ratio. Capital structure has

a signi

ficant impact on

pro

fitability of it firms in

India.

Number

4.

Winter 2011.

2.

Balasunda

ram

Nimalatha

san &

Assoc.

Valeriu

Brabete

Capital Structure

And Its Impact On

Profitability:

A

Study Of Listed

Manufacturing

Companies In Sri

Lanka

The

analysis

of

listed

manufacturing

companies

shows that Debt Equity

Ratio is positively and

strongly associated to all

profitability.

Finances-Accounting,

Revista

tinerilor

economist

(the

young

economist

journal).

3.

Simon &

Afolabi,

Babatunde

Capital Structure

and

Industrial

Performance in

Nigeria

(1999-2007)

Based on the panel data

regression analysis used in

this study, it was discovered

that debt financing, equity

financing and debt equity

ratios are significant factors

that

determine

the

profitability.

International

Business and

Management

Vol. 2, No. 1.

2011,

pp.

100-106

ISSN

1923-841 X.

4.

Jian-Shen

Chen

&

Mei-Ching

Chen

Influence

of

capital

structure

and

operational

risk

on

profitability of life

insurance industry

in Taiwan

Second, capital structure

exters

a

significantly

negative

effect

on

profitability.

International

Business

Studies,

National Chi

Nan

5.

Michell

Suharli

Pengaruh

Profitability

dan

Investment

Opportunity

Set

Terhadap

Kebijakan Dividen

Tunai

dengan

Likuiditas Sebagai

Variabel Penguat

(Studi

pada

Perusahaan

yang

Terdaftar di Bursa

Efek

Jakarta

Periode

2002-2003)

Penelitian ini menghasilkan

kesimpulan bahwa likuiditas

dapat digunakan sebagai

variabel penguat (variabel

moderator)

karena

memberikan

hasil

yang

signifikan

pada

dalam

mempengaruhi profitabilitas

dan kesempatan investasi,

Jurnal

Akuntansi

dan

Keuangan,

Vol. 9, No. 1,

Mei 2007:

9-17.

6.

Abdul

Hasyim

Batubara

Analisis

Rasio

Likuiditas dan

Profitabilitas Pada

PT. Bumi Flora

Hasil penelitian diketahui

bahwa

rasio

likuiditas

perusahaan

sudah

baik,

dimana dari rasio likuiditas

sudah

menunjukkan

kemampuan

perusahaan

untuk

memenuhi

kewajiban

jangka

pendeknya sangat besar dan

rasio profitabilitasnya juga

diketahui sangat baik yang

menunjukkan

adanya

kenaikan

tingkat

kemampuan

perusahaan

menghasilkan laba.

Jurnal Ilmiah

Abdi Ilmu

131Vol.3

No.2

Desember

2010 ISSN :

1979 – 5408.

7.

Qasim

Saleem &

Ramiz Ur

Rehman

Impacts

of

liquidity ratios on

profitability

(Case of oil and

gas companies of

Pakistan)

So it is concluded that

liquidity ratio affect the

profitability.

Interdisciplin

ary Journal

of Research

in

Business

Vol. 1, Issue.

7,

July

2011(PP.95-98).

8.

Mahshid

Shahchera

The

Impact

of

Liquidity Asset on

Iranian Bank

Profitability

Findings of this study show

that the interaction of crisis

dummy and liquid asset

ratio is statistically and

International

Conference

on

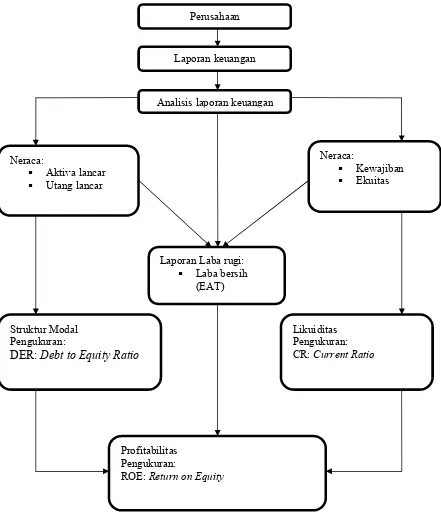

2.2 Kerangka Pemikiran

A. Naratif

Secara umum, tujuan utama dari suatu perusahaan adalah untuk mencapai

keuntungan sebesar - besarnya guna mempertahankan kelangsungan/kesinambungan

hidup (

going concern

) di tengah persaingan

era globalisasi

. Salah satu tujuan yang

penting dari penilaian adalah untuk menyajikan informasi yang bisa membantu para

investor dan pemakai lainnya untuk memprediksi arus kas di masa yang akan datang

bagi perusahaan.

Laporan keuangan menyediakan informasi yang membantu investor serta

kreditor saat ini atau potensial dan para pemakai lainnya dalam menilai jumlah,

penetapan waktu, dan ketidak pastian penerimaan kas prospektif dari dividen atau

bunga dari hasil penjualan, penebusan, atau jatuh tempo sekuritas atau pinjaman.

Menurut Darsono dan Ashari (2005:4), laporan keuangan adalah:

“Hasil dari proses akuntansi yang disebut siklus akuntansi. Laporan keuangan

menunjukan posisi sumber daya yang dimiliki oleh perusahaan selama satu

periode. Selain itu, laporan keuangan juga menunjukan kinerja keuangan

perusahaan yang ditunjukan dengan kemampuan perusahaan dalam

menghasilkan pendapatan dengan sumber daya yang dimiliki oleh

perusahaan”.

significantly affect bank’s

profitability.

Behavioral

Sciences and

Economics

Issue

Menurut Jumingan (2006:1), Kondisi keuangan dan hasil operasi perusahaan

yang tercermin dalam laporan keuangan perusahaan pada hakikatnya merupakan hasil

akhir dari kegiatan akuntansi perusahaan yang bersangkutan. Informasi tentang

kondisi keuangan dan hasil operasi perusahaan sangat berguna bagi berbagai pihak,

baik pihak yang ada dalam perusahaan maupun pihak yang berada di luar perusahaan.

Informasi yang berguna misalnya tentang kemampuan perusahaan dalam membayar

bunga dan pokok pinjaman, dan keberhasilan perusahaan dalam meningkatkan

besarnya modal sendiri.

Untuk menghasilkan informasi yang berguna bagi perusahaan harus dilakukan

analisis laporan keuangan. Menurut Sofyan Syafri Harahap (2009:190), analisis

laporan keuangan adalah:

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih

kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai

makna antara satu dengan yang lain baik antara data kuantitatif maupun data

non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam

yang sangat penting dalam proses menghasilkan keputusan yang tepat”.

Menurut Sofyan Syafri Harahap (2009:19), Dengan melakukan analisis

laporan keuangan, maka informasi yang dibaca dari laporan keuangan akan menjadi

lebih luas dan lebih dalam. Hubungan satu pos dengan pos lain akan dapat menjadi

indikator tentang posisi dan prestasi keuangan perusahaan serta menunjukan bukti

kebenaran penyusunan laporan keuangan.

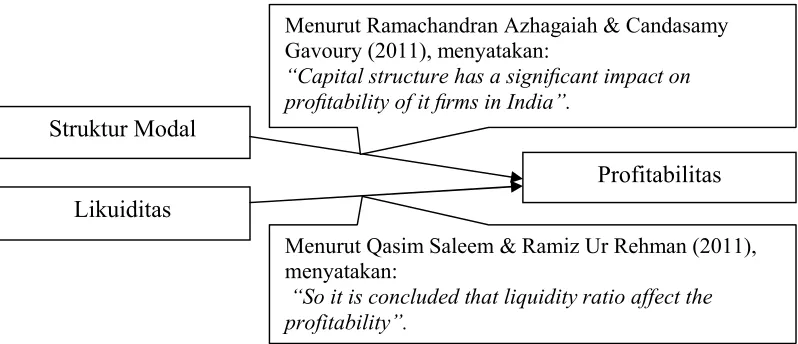

Keputusan struktur modal merupakan keputusan yang penting dalam

perusahaan. Keputusan ini penting karena perlu mengoptimalkan

return

sehingga

Menurut Brigham & Weston (2005: 150), mengemukakan sebagai berikut:

“Struktur modal adalah pembelanjaan permanen yang mencerminkan

perimbangan antara hutang jangka panjang dan ekuitas”.

Sedangkan Menurut David Sukardi Kodrat (2009), dalam jurnalnya

menyatakan sebagai berikut:

“Hasilnya menunjukan bahwa penggunaan utang baik jangka pendek maupun

jangka panjang berpengaruh terhadap penurunan profitabilitas”.

Perusahaan yang terdapat dalam industri biasanya lebih banyak menggunakan

utang jangka pendek daripada jangka panjang. Perusahaan yang banyak

menggunakan aktiva lancar berarti perusahaan tersebut dapat menghasilkan aliran kas

untuk membiayai kegiatan operasional dan investasi perusahaan. Likuiditas

perusahaan ditunjukan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah

untuk diubah menjadi kas yang meliputi kas, surat berharga, piutang, dan persediaan.

Likuiditas mencerminkan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek yang harus segera dipenuhi, selanjutnya berkaitan dengan

masalah likuiditas ini perusahaan dikatakan mampu memenuhi kewajiban keuangan

tepat pada waktunya berarti perusahaan dalam keadaan

liquid

dan sebaliknya apabila

perusahaan tidak segera memenuhi kewajiban keuangannya pada saat ditagih berarti

perusahaan tersebut dalam keadaan

inliquid

.

Menurut Budi Rahardjo (2007:115), rasio likuiditas adalah:

“Merupakan rasio yang menunjukan kemampuan perusahaan untuk memenuhi

Menurut Michell Suharli (2007), dalam jurnalnya menyatakan sebagai berikut:

“Perusahaan yang memiliki likuiditas lebih baik maka akan mampu

membayar dividen lebih banyak. Pada perusahaan yang membukukan

keuntungan lebih tinggi (profitabilitas tinggi), ditambah likuiditas yang lebih

baik, maka semakin besar jumlah dividen yang dibagikan. Pada perusahaan

yang menginves-tasikan dana lebih banyak akam menyebabkan jumlah

dividen tunai yang dibayarkan berkurang”.

Sedangkan menurut Abdul Hasyim Batubara (2010), dalam jurnalnya

menyatakan sebagai berikut:

“Hasil penelitian diketahui bahwa rasio likuiditas perusahaan sudah baik,

dimana dari rasio likuiditas sudah menunjukkan kemampuan perusahaan

untuk memenuhi kewajiban jangka pendeknya sangat besar dan rasio

profitabilitasnya juga diketahui sangat baik yang menunjukkan adanya

kenaikan tingkat kemampuan perusahaan menghasilkan laba”.

Tingkat profitabilitas yang tinggi pada perusahaan akan meningkatkan daya

saing antar perusahaan. Perusahaan yang memperoleh tingkat keuntungan yang tinggi

akan membuka lini atau cabang yang baru serta memperbesar

investasi

atau

membuka

investasi

baru terkait dengan perusahaan induknya. Tingkat keuntungan

yang tinggi menandakan pertumbuhan perusahaan pada masa mendatang.

Menurut Sofyan Syafri Harahap (2009:304), rasio rentabilitas atau disebut