PENGARUH PORTOFOLIO KREDIT OPTIMAL

TERHADAP PROFITABILITAS BPR SUPRA

WAHANA ARTA KOTA BOGOR

SANTIKO ALIF NURDYANTO

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Portofolio Kredit Optimal Terhadap Profitabilitas BPR Supra Wahana Arta Kota Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsiini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2015

Santiko Alif Nurdyanto

ABSTRAK

SANTIKO ALIF NURDYANTO. Pengaruh Portofolio Kredit Optimal Terhadap Profitabilitas BPR Supra Wahana Arta Kota Bogor. Dibimbing oleh FARIDA RATNA DEWI.

Kinerja profitabilitas BPR Supra Wahana Arta (BPR SWA) sebagai

lembaga keuangan menunjukkan penurunan kinerja selama periode 2010-2014.

BPR SWA seharusnya mampu membuat strategi yang tepat dalam menyalurkan kredit sehingga dapat memperoleh profitabilitas yang optimal. Secara umum, tujuan penelitian ini adalah menganalisis pengaruh portofolio kredit optimal terhadap ROA dan ROE. Portofolio kredit dianalisis menggunakan analisis regresi berganda dan analisis portofolio optimal model Markowitz. Hasil uji menunjukkan variabel portofolio kredit berdasarkan skala usaha secara simultan berpengaruh signifikan terhadap ROA dan ROE. Namun, portofolio berdasarkan jenis penggunaan secara simultan hanya berpengaruh signifikan terhadap ROA. Hasil portofolio kredit optimal berdasarkan skala usaha menghasilkan ROA 23,02% dan ROE 74,42%. Sedangkan berdasarkan jenis penggunaan menghasilkan ROA 23,30%.

Kata kunci: analisis regresi berganda, Bank Perkreditan Rakyat, portofolio kredit optimal, model Markowitz

ABSTRACT

SANTIKO ALIF NURDYANTO. The Effects of Optimal Credit Portfolio on Profitability of BPR Supra Wahana Arta Bogor. Supervised by FARIDA RATNA DEWI.

Profitability performance of BPR Supra Wahana Arta (BPR SWA) as financial institutions has shown to decline in the period 2010-2014. The BPR

SWA actually should be able to make a proper strategy in channeling credits, which can give optimal profitability. In generally, the objectives of this research were to analyze the influence of optimal credit portfolio on ROA and ROE. Credit portfolio analyzed using the multiple regression analysis and Markowitz’s portfolio optimization model. The results showed credit portfolio based on business scale simultaneously have significant effect on ROA and ROE. However, portfolio based on type of use simultaneously have significant effect only on ROA. The optimal credit portfolio based on business scale result ROA 23,02% and ROE 74,42%. While based on type of use, its result ROA 23,30%.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

PENGARUH PORTOFOLIO KREDIT OPTIMAL

TERHADAP PROFITABILITAS BPR SUPRA

WAHANA ARTA KOTA BOGOR

SANTIKO ALIF NURDYANTO

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini ialah portofolio kredit, dengan judul Pengaruh Portofolio Kredit Optimal Terhadap Profitabilitas BPR Supra Wahana Arta Kota Bogor.

Terima kasih penulis ucapkan kepada Farida Ratna Dewi, SE, MM selaku dosen pembimbing, dan Dr. Ir. Abdul Kohar Irwanto, M.Sc serta Dr. Ir. Muhammad Syamsun, M.Sc selaku dosen penguji yang telah banyak memberi saran. Di samping itu, penghargaan penulis sampaikan kepada Bapak Edi Kristiawan, SE, MM, CRBD dan Ibu Dayuh Ima Triani dari BPR Supra Wahana Arta yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Maret 2015

DAFTAR ISI

Lokasi dan Waktu Penelitian 7

Metode Pengumpulan Data 7

Metode Pengolahan dan Analisis Data 9

HASIL DAN PEMBAHASAN 11

Gambaran Umum BPR Supra Wahana Arta 11

Kinerja Profitabilitas 11

Portofolio Kredit BPR SWA 12

Analisis Regresi Berganda 14

Pengaruh Portofolio Kredit Terhadap Profitabilitas 16

Portofolio Kredit Optimal 18

Evaluasi Pengaruh Portofolio Kredit Optimal Terhadap Profitabilitas 20

Implikasi Manajerial 20

SIMPULAN DAN SARAN 21

DAFTAR PUSTAKA 22

DAFTAR TABEL

1 Nilai ROA dari BPR SWA dan BPR Kota Bogor 2

2 Jenis kredit 4

3 Rasio profitabilitas 5

4 Penelitian terdahulu 6

5 Analisis regresi berganda 9

6 Komposisi penyaluran kredit BPR SWA berdasarkan skala usaha 12

7 Komposisi penyaluran kredit BPR SWA berdasarkan jenis penggunaan 13

8 Suku bunga kredit berdasarkan skala usaha 13

9 Suku bunga kredit berdasarkan jenis penggunaan 13

10 Hasil uji analisis regresi berganda 14

11 Persamaan regresi 16

12 Nilai rata-rata imbal hasil dan standar deviasi kredit skala usaha 18

13 Correlation Matrix kredit berdasarkan skala usaha 18 14 Covariance Matrix kredit berdasarkan skala usaha 19

15 Risiko dan tingkat pengembalian portofolio pembanding 19

16 Nilai rata-rata imbal hasil dan standar deviasi kredit jenis penggunaan 19

DAFTAR GAMBAR

1 Kerangka pemikiran penelitian 8

2 Grafik perkembangan ROA dan ROE 11

DAFTAR LAMPIRAN

1 Hasil uji analisis regresi berganda persamaan 1 25

2 Hasil uji analisis regresi berganda persamaan 2 28

3 Hasil uji analisis regresi berganda persamaan 3 31

4 Hasil uji analisis regresi berganda persamaan 4 34

5 Nilai Aset, EBT, Pendapatan Operasional, Beban Operasional BPR Kota

Bogor 37

6 Analisis trend profitabilitas BPR SWA 38

1

PENDAHULUAN

Latar Belakang

Perkembangan perdagangan global menuntut setiap negara atau wilayah untuk terus meningkatkan kekuatan daya saing mereka lewat berbagai sistem maupun aturan. Masyarakat Ekonomi ASEAN (MEA) merupakan salah satu

sistem perdagangan bebas yang dibuat oleh negara-negara ASEAN untuk dapat

meningkatkan perekonomian di wilayah ASEAN. Bank sebagai lembaga keuangan memiliki tugas pokok sebagai perantara antara pihak yang membutuhkan dana dan pihak yang kelebihan dana. Dalam fungsinya sebagai lembaga intermediasi, bank berperan penting dalam peningkatan perekonomian negara yakni melalui penyaluran kredit kepada dunia usaha. Kredit merupakan cara bank untuk menyalurkan dana yang berhasil dihimpunnya.

Persaingan yang semakin ketat dalam dunia perbankan menuntut perbankan untuk meningkatkan kinerja keuangan menjadi perbankan yang sehat, kuat, dan efisien. Salah satu langkah yang dilakukan adalah pengelolaan

penyaluran kredit agar dapat memperoleh kinerja profitabilitas yang optimal.

Selain harus memperhatikan kinerja profitabilitas, terdapat risiko kredit yang harus diperhatikan. Perbankan dalam mengelola kreditnya meminimalkan risiko melalui portofolio kredit. Teori portofolio dapat diartikan sebagai pembagian atau penyebaran pada beberapa sektor guna meminimalisasi risiko dan memperoleh

return yang tinggi (Candradewi 2008).

Bank Perkreditan Rakyat (BPR) sebagai salah satu jenis bank yang menyalurkan kredit kepada masyarakat, berperan penting dalam memfasilitasi peningkatan perekonomian di wilayah operasinya. Dalam dunia usaha, penyaluran kredit mikro dan kredit kecil kepada usaha kecil berpengaruh terhadap penerimaan usaha yang merupakan indikator kinerja usaha kecil, penerimaan usaha merupakan komponen utama pendapatan bersih usaha yang akan mendorong perekonomian usaha kecil (Nuswantara 2012). Dalam penyaluran kredit kepada masyarakat, BPR menghadapi berbagai risiko. Risiko kredit bermasalah merupakan salah satu risiko yang dihadapi oleh BPR sebagai salah satu jenis lembaga keuangan mikro (Bhinadi 2010).

BPR Supra Wahana Arta (SWA) sebagai salah satu Bank Perkreditan Rakyat yang berperan menunjang pembangunan perekonomian di wilayah Kota Bogor juga melakukan pembagian penyaluran kredit kepada masyarakat berdasarkan berbagai kategori. Kategori yang digunakan antara lain berdasarkan skala usaha yaitu mikro, kecil, dan menengah serta berdasarkan jenis penggunaan yaitu produktif dan konsumtif. Namun, BPR Supra Wahana memiliki profitabilitas

yang kurang baik dibandingkan dengan BPR Kota Bogor lainnya. Secara rata-rata,

ROA BPR SWA pada 2010-2014 adalah 4,52%. Jauh lebih rendah dari rata-rata

2

Tabel 1 Nilai ROA dari BPR SWA dan BPR Kota Bogor

Bank Rasio Tahun

Rata -rata 2010 2011 2012 2013 2014

BPR SWA ROA (%) 7,78 2,35 4,19 5,13 3,17 4,52 BPR KOTA BOGOR ROA (%) 11,71 8,84 8,69 7,20 6,11 8,51

Sumber : Otoritas Jasa Keuangan

BPR SWA dalam menjalankan usahanya memperoleh kinerja profitabilitas yang lebih rendah dibandingkan dengan BPR di Kota Bogor. Dengan demikian, BPR SWA perlu meningkatkan kinerja profitabilitasnya agar memperoleh hasil yang maksimal dari kegiatan usahanya. Penyaluran kredit kepada masyarakat dalam berbagai jenis kredit merupakan sumber utama pendapatan BPR SWA agar dapat menghasilkan laba. Untuk meningkatkan kinerja, BPR SWA memerlukan informasi yang tepat mengenai dampak dari portofolio kredit terhadap profitabilitasnya sehingga dapat dirumuskan sebuah strategi agar dapat meningkatkan profitabilitasnya. Penelitian ini menganalisis pengaruh portofolio kredit optimal kepada profitabilitas BPR SWA sehingga dapat memberikan informasi bagi BPR SWA untuk dapat menjalankan fungsi intermediasi dengan baik dan menjaga tingkat kesehatan bank sekaligus dapat bersaing dengan perbankan lainnya.

Perumusan Masalah

Portofolio yang digunakan BPR SWA menghasilkan profitabilitas yang kurang baik. Dalam menata strategi portofolio perlu diketahui pengaruh komposisi portofolio yang ada terhadap profitabilitas BPR SWA sebagai bahan evaluasi portofolio kredit. Berdasarkan hal ini, maka dapat dirumuskan perumusan masalah sebagai berikut :

1. Bagaimana portofolio kredit yang dibentuk BPR SWA?

2. Bagaimana pengaruh portofolio kredit terhadap profitabilitas BPR

SWA?

3. Bagaimana portofolio kredit optimal BPR SWA?

4. Bagaimana pengaruh portofolio kredit optimal terhadap profitabilitas

BPR SWA?

Tujuan Penelitian

Tujuan penelitian sesuai dengan perumusan masalah, maka tujuan dari penelitian ini adalah:

1. Menganalisis portofolio kredit BPR SWA

2. Menganalisis pengaruh portofolio kredit terhadap profitabilitas BPR

SWA

3. Menganalisis portofolio kredit optimal BPR SWA

4. Menganalisis pengaruh portofolio kredit optimal terhadap profitabilitas

3

Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat yang

berarti bagi pihak-pihak yang memerlukannya, antara lain:

1. Bagi perusahaan BPR SWA dapat dijadikan sebagai bahan evaluasi

dan informasi dalam penyusunan strategi penyaluran kredit

2. Bagi dunia akademis, dapat digunakan sebagai rujukan bagi penelitian

selanjutnya.

Ruang Lingkup Penelitian

Penelitian ini dilaksanakan di BPR SWA. Penelitian ini membahas mengenai pengaruh portofolio kredit berdasarkan skala usaha dan jenis penggunaan terhadap profitabilitas, yakni ROA dan ROE. Selain itu penelitian ini mengidentifikasi kombinasi portofolio kredit optimal menggunakan metode Markowitz serta pengaruh kombinasi portofolio kredit optimal terhadap profitabilitas. Data yang digunakan adalah laporan keuangan BPR SWA periode 2010-2014.

TINJAUAN PUSTAKA

Tujuan Kredit

Menurut Veithzal dan Rivai (2006) tujuan kredit mencakup lingkup yang luas. Pada dasarnya terdapat dua fungsi yang saling berkaitan dari kredit yaitu:

1. Profitability, yaitu tujuan untuk memperoleh hasil dari kredit berupa

keuntungan yang diraih dari bunga yang harus dibayar oleh nasabah

2. Safety, yaitu keamanan dari prestasi atau fasilitas yang diberikan harus

benar-benar terjamin sehingga tujuan profitability dapat benar-benar

tercapai tanpa hambatan yang berarti.

Oleh karena itu, bank hanya akan menyalurkan kredit kepada usaha-usaha

nasabah yang diyakini mampu dan mau mengembalikan kredit yang telah

diterimanya sehingga unsur profitability dan safety yang diharapkan dapat

menjadi kenyataan.

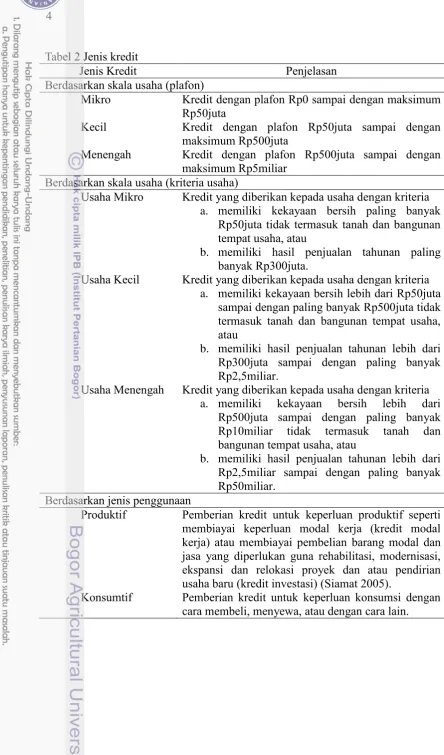

Jenis Kredit

Pembagian jenis kredit bergantung kepada tiap-tiap perbankan. Pada

4

Tabel 2 Jenis kredit

Jenis Kredit Penjelasan

Berdasarkan skala usaha (plafon)

Mikro Kredit dengan plafon Rp0 sampai dengan maksimum

Rp50juta

Kecil Kredit dengan plafon Rp50juta sampai dengan

maksimum Rp500juta

Menengah Kredit dengan plafon Rp500juta sampai dengan

maksimum Rp5miliar Berdasarkan skala usaha (kriteria usaha)

Usaha Mikro Kredit yang diberikan kepada usaha dengan kriteria

a. memiliki kekayaan bersih paling banyak

Rp50juta tidak termasuk tanah dan bangunan tempat usaha, atau

b. memiliki hasil penjualan tahunan paling

banyak Rp300juta.

Usaha Kecil Kredit yang diberikan kepada usaha dengan kriteria

a. memiliki kekayaan bersih lebih dari Rp50juta

sampai dengan paling banyak Rp500juta tidak termasuk tanah dan bangunan tempat usaha, atau

b. memiliki hasil penjualan tahunan lebih dari

Rp300juta sampai dengan paling banyak Rp2,5miliar.

Usaha Menengah Kredit yang diberikan kepada usaha dengan kriteria

a. memiliki kekayaan bersih lebih dari

Rp500juta sampai dengan paling banyak Rp10miliar tidak termasuk tanah dan bangunan tempat usaha, atau

b. memiliki hasil penjualan tahunan lebih dari

Rp2,5miliar sampai dengan paling banyak Rp50miliar.

Berdasarkan jenis penggunaan

Produktif Pemberian kredit untuk keperluan produktif seperti

membiayai keperluan modal kerja (kredit modal kerja) atau membiayai pembelian barang modal dan jasa yang diperlukan guna rehabilitasi, modernisasi, ekspansi dan relokasi proyek dan atau pendirian usaha baru (kredit investasi) (Siamat 2005).

Konsumtif Pemberian kredit untuk keperluan konsumsi dengan

5

Portofolio Kredit

Menurut Sunandar (2014) portofolio merupakan kombinasi atau gabungan

atau sekumpulan aset, baik berupa aset real maupun aset finansial yang dimiliki

oleh investor. Menurut Bodie et al. (2006) teori portofolio adalah mencari

kombinasi perangkat aset berisiko yang meminimumkan varian untuk setiap target imbal hasil yang dihasilkan. Portofolio model Markowitz pada prinsipnya membentuk portofolio berdasarkan analisis risiko dan keterkaitan antara risiko yang dilihat dari varian dengan imbal hasil yang diharapkan dan memperhitungkan beberapa imbal hasil yang seharusnya diperoleh untuk memberi kompensasi suatu risiko tersebut serta korelasi di antara perangkat aset tersebut (Markowitz 1952; Kusnitarini 2008). Jadi portofolio kredit merupakan

penempatan kredit-kredit ke dalam suatu portofolio sehingga dicapai hasil yang

optimal.

Profitabilitas

Profitabilitas adalah kemampuan memperoleh laba dalam suatu ukuran yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang ditentukan. Rasio profitabilitas adalah pengukuran efisiensi dan kinerja perusahaan dalam menciptakan keuntungan (Fraser dan Ormiston 2004; Buchory 2014). Rasio rentabilitas berguna untuk mengukur kemampuan bank dalam menghasilkan laba secara konsisten (Reddy dan Prasad 2011; Sunindyo dan Qohhar 2011). Pada penelitian ini rasio yang digunakan adalah :

Tabel 3 Rasio profitabilitas

Rasio Penjelasan

Return on Asset (ROA) Rasio yang mengukur efisiensi dari perusahaan dalam mengelola total investasi di dalam aset.

ROA=Laba Sebelum PajakTotal Aset x 100%

Return on Equity (ROE) Rasio yang mengukur efisiensi dari perusahaan dalam mengelola ekuitas.

6

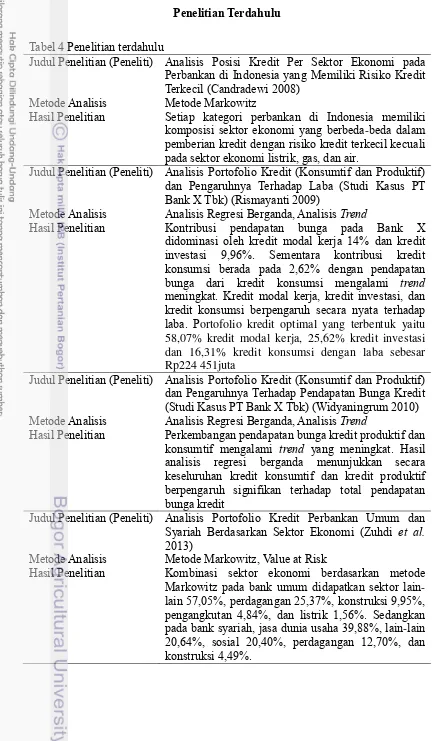

Penelitian Terdahulu

Tabel 4 Penelitian terdahulu

Judul Penelitian (Peneliti) Analisis Posisi Kredit Per Sektor Ekonomi pada

Perbankan di Indonesia yang Memiliki Risiko Kredit Terkecil (Candradewi 2008)

Metode Analisis Metode Markowitz

Hasil Penelitian Setiap kategori perbankan di Indonesia memiliki

komposisi sektor ekonomi yang berbeda-beda dalam

pemberian kredit dengan risiko kredit terkecil kecuali pada sektor ekonomi listrik, gas, dan air.

Judul Penelitian (Peneliti) Analisis Portofolio Kredit (Konsumtif dan Produktif)

dan Pengaruhnya Terhadap Laba (Studi Kasus PT Bank X Tbk) (Rismayanti 2009)

Metode Analisis Analisis Regresi Berganda, Analisis Trend

Hasil Penelitian Kontribusi pendapatan bunga pada Bank X

didominasi oleh kredit modal kerja 14% dan kredit investasi 9,96%. Sementara kontribusi kredit konsumsi berada pada 2,62% dengan pendapatan

bunga dari kredit konsumsi mengalami trend

meningkat. Kredit modal kerja, kredit investasi, dan kredit konsumsi berpengaruh secara nyata terhadap laba. Portofolio kredit optimal yang terbentuk yaitu 58,07% kredit modal kerja, 25,62% kredit investasi dan 16,31% kredit konsumsi dengan laba sebesar Rp224 451juta

Judul Penelitian (Peneliti) Analisis Portofolio Kredit (Konsumtif dan Produktif)

dan Pengaruhnya Terhadap Pendapatan Bunga Kredit (Studi Kasus PT Bank X Tbk) (Widyaningrum 2010)

Metode Analisis Analisis Regresi Berganda, Analisis Trend

Hasil Penelitian Perkembangan pendapatan bunga kredit produktif dan

konsumtif mengalami trend yang meningkat. Hasil

analisis regresi berganda menunjukkan secara keseluruhan kredit konsumtif dan kredit produktif berpengaruh signifikan terhadap total pendapatan bunga kredit

Judul Penelitian (Peneliti) Analisis Portofolio Kredit Perbankan Umum dan

Syariah Berdasarkan Sektor Ekonomi (Zuhdi et al.

2013)

Metode Analisis Metode Markowitz, Value at Risk

Hasil Penelitian Kombinasi sektor ekonomi berdasarkan metode

Markowitz pada bank umum didapatkan sektor lain

-lain 57,05%, perdagangan 25,37%, konstruksi 9,95%, pengangkutan 4,84%, dan listrik 1,56%. Sedangkan pada bank syariah, jasa dunia usaha 39,88%, lain-lain

7

METODE

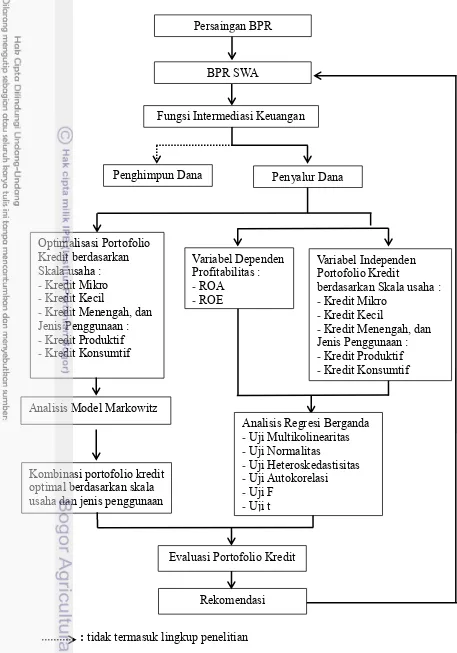

Kerangka Pemikiran

BPR Supra Wahana Arta (SWA) merupakan salah satu Bank Perkreditan Rakyat yang menjalankan fungsi intermediasi keuangan dengan menyalurkan kredit kepada masyarakat. Sebagai badan usaha, bank juga berkewajiban untuk meningkatkan kinerja keuangan, salah satunya yaitu kinerja profitabilitas yang diukur berdasarkan ROA dan ROE. Penyaluran kredit kepada masyarakat akan menghasilkan pendapatan bunga kredit yang merupakan sumber pendapatan dari bank. Agar dapat mengelola penyaluran kredit secara optimal diperlukan strategi yang tepat dalam menyalurkan kredit. Jenis-jenis kredit yang disalurkan dilihat

berdasarkan skala usaha, yaitu mikro, kecil, dan menengah serta berdasarkan jenis penggunaan, kredit produktif dan kredit konsumtif.

Analisis regresi berganda digunakan untuk melihat pengaruh portofolio kredit terhadap profitabilitas. Metode Markowitz digunakan untuk mencari portofolio kredit optimal agar dapat menentukan kombinasi kredit yang meminimalkan risiko. Hasil kombinasi portofolio kredit yang optimal akan digunakan untuk mengidentifikasi profitabilitas yang diperoleh berdasarkan analisis regresi berganda yang menunjukkan pengaruh tiap komponen dari portofolio kredit terhadap profitabilitas. Hasil evaluasi mengenai portofolio kredit diharapkan dapat membantu perusahaan untuk membuat strategi mengenai kebijakan kredit. Kerangka pemikiran penelitian dapat dilihat pada Gambar 1.

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada BPR SWA. Penelitian dilakukan pada bulan Januari-Februari 2015.

Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder. Penelitian ini menggunakan laporan keuangan publikasi BPR Kota Bogor dan data keuangan BPR SWA pada periode 2010-2014.

8

: tidak termasuk lingkup penelitian

Persaingan BPR

- Kredit Menengah, dan

Jenis Penggunaan :

berdasarkan Skala usaha :

- Kredit Mikro - Kredit Kecil

- Kredit Menengah, dan

Jenis Penggunaan :

- Kredit Produktif

- Kredit Konsumtif

9

Metode Pengolahan dan Analisis Data

Pengolahan dan analisis data dalam penelitian ini menggunakan analisis regresi berganda dan analisis model Markowitz. Analisis regresi berganda digunakan untuk mengidentifikasi pengaruh portofolio kredit terhadap profitabilitas. Sedangkan analisis model Markowitz digunakan untuk mengidentifikasi kombinasi portofolio kredit optimal. Perangkat lunak yang

digunakan untuk mengolah data dalam penelitian ini adalah software SPSS 22 dan

program solver dalam microsoft excel.

Analisis Regresi Berganda

Analisis regresi digunakan untuk mendapatkan hubungan fungsional antara dua variabel independen atau lebih terhadap satu variabel dependen. Persamaan regresi berganda secara umum adalah sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 +….+ βnXn+e

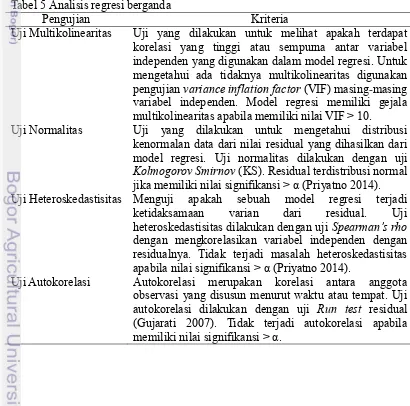

Sebuah model regresi yang baik harus memenuhi beberapa asumsi. Karena itu, terlebih dahulu dilakukan pengujian asumsi klasik yang meliputi uji multikolinearitas, uji normalitas, uji heterokesdastisitas, dan uji autokorelasi (Sunyoto 2009) dan uji signifikansi dari variabel secara simultan dengan uji F dan secara parsial dengan uji T. Pada penelitian ini α yang digunakan adalah 0,05.

Tabel 5 Analisis regresi berganda

Pengujian Kriteria

Uji Multikolinearitas Uji yang dilakukan untuk melihat apakah terdapat

korelasi yang tinggi atau sempurna antar variabel independen yang digunakan dalam model regresi. Untuk mengetahui ada tidaknya multikolinearitas digunakan pengujian variance inflation factor (VIF) masing-masing

variabel independen. Model regresi memiliki gejala multikolinearitas apabila memiliki nilai VIF > 10.

Uji Normalitas Uji yang dilakukan untuk mengetahui distribusi

kenormalan data dari nilai residual yang dihasilkan dari model regresi. Uji normalitas dilakukan dengan uji

Kolmogorov Smirnov (KS). Residual terdistribusi normal jika memiliki nilai signifikansi > α (Priyatno 2014).

Uji Heteroskedastisitas Menguji apakah sebuah model regresi terjadi

ketidaksamaan varian dari residual. Uji

heteroskedastisitas dilakukan dengan uji Spearman’s rho

dengan mengkorelasikan variabel independen dengan residualnya. Tidak terjadi masalah heteroskedastisitas apabila nilai signifikansi > α (Priyatno 2014).

Uji Autokorelasi Autokorelasi merupakan korelasi antara anggota

observasi yang disusun menurut waktu atau tempat. Uji

autokorelasi dilakukan dengan uji Run test residual

10

Lanjutan Tabel 5 Analisis Regresi Berganda

Pengujian Kriteria

Uji F Uji statistik F bertujuan untuk menguji apakah semua

variabel independen yang dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel

dependen. Dengan daerah penolakan p-value < α.

Hipotesis untuk uji statistik F adalah :

H0 : βk = 0, berarti tidak terdapat pengaruh yang

signifikan variabel independen secara simultan terhadap variabel dependen

H1 : βk ≠ 0, berarti terdapat pengaruh yang signifikan

variabel independen secara simultan terhadap variabel dependen

Uji t Uji statistik t bertujuan untuk menguji seberapa jauh

pengaruh satu variabel terikat secara individual dalam menerangkan variasi variabel dependen. Dengan daerah penolakan p-value < α. Hipotesis untuk uji statistik t

adalah :

H0 : β1 = 0, berarti tidak terdapat pengaruh yang

signifikan variabel independen secara parsial terhadap variabel dependen

H1 : β1 ≠ 0, berarti terdapat pengaruh yang signifikan

variabel independen secara parsial terhadap variabel dependen

Analisis Portofolio Optimal

Pendekatan Markowitz dalam memilih portofolio optimal adalah dengan mengevaluasi portofolio berdasarkan imbal hasil yang diharapkan dan risiko yang diukur dari varian serta korelasinya yang disebut portofolio efisien (Keeken 2001; Sunandar 2014). Portofolio efisien merupakan portofolio yang mempunyai risiko terkecil dengan nilai harapan imbal hasil tertentu atau nilai harapan imbal hasil terbesar dengan risiko tertentu yang merupakan kandidat portofolio optimal (Bodie et al. 2006). Persamaan untuk portofolio efisien adalah :

minimumkan σ2= ∑ ∑wiwjcov(ri,rj)

σ2 = varian portofolio

wi = proporsi kredit i

wj = proporsi kredit j

cov(ri,rj) = kovarian kredit i dan kredit j

Selanjutnya, mengevaluasi portofolio efisien berdasarkan portofolio pembanding

menggunakan program solver pada aplikasi microsoft excel untuk membentuk

11

HASIL DAN PEMBAHASAN

Gambaran Umum BPR Supra Wahana Arta

PT Bank Perkreditan Rakyat Supra Wahana Arta (BPR SWA) Bogor didirikan berdasarkan Surat Keputusan Menteri Hukum dan HAM Republik

Indonesia Nomor W7-09287 HT 0101-TH Tahun 2007. PT BPR Supra Wahana

Arta Bogor mulai beroperasi pada tanggal 19 Oktober 2007 dan menjalankan fungsi intermediasi lembaga keuangan untuk masyarakat mikro, kecil, dan

menengah. BPR SWA beralamatkan di Jalan Pajajaran No. 96 P-Q Bogor, 16153.

Kinerja Profitabilitas

Profitabilitas merupakan sebuah ukuran untuk mengetahui sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang ditentukan. Gambar 2

memperlihatkan perkembangan ROA dan ROE dari BPR SWA periode 2010

-2014.

Gambar 2 Grafik perkembangan ROA dan ROE

Rata-rata ROA dari BPR SWA mengalami penurunan sebesar 2,18% setiap

tahunnya. Penurunan terbesar terjadi antara 2010 dan 2011 senilai 3,93% atau sebesar 49,82%. Hal ini terjadi karena ada peningkatan beban bunga pada tahun

2011. Hasil analisis trend menunjukkan bahwa nilai ROA memiliki trend menurun

dari tahun 2010-2017 sedangkan nilai ROE memiliki trend meningkat pada

periode yang sama (Lampiran 6).

I II III IV I II III IV I II III IV I II III IV I II III IV

2010 2011 2012 2013 2014

ROA 6.95 7.25 7.30 7.88 3.95 3.01 2.59 2.35 2.72 2.68 3.46 4.19 3.76 3.98 4.41 5.13 4.56 3.88 3.22 3.17 ROE 7.83 11.8 11.7 12.9 7.33 6.66 5.58 5.31 6.84 7.99 12.6 15.2 13.7 15.3 18.5 18.9 17.8 17.5 14.4 13.2

0

12

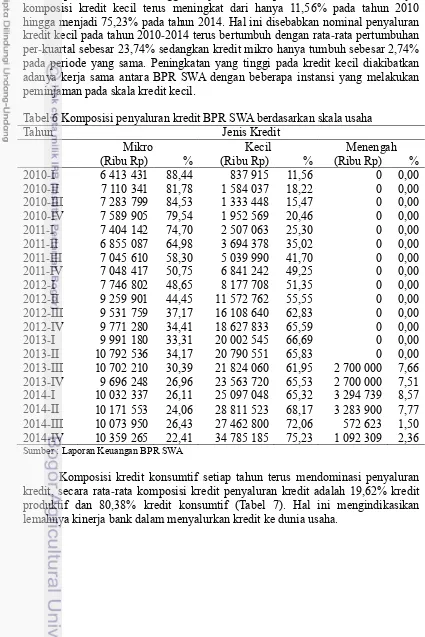

Portofolio Kredit BPR SWA

Komposisi kredit mikro pada Tabel 6 setiap tahunnya terus menurun dari 88,44% pada tahun 2010 hingga menjadi 22,41% pada tahun 2014. Sebaliknya, komposisi kredit kecil terus meningkat dari hanya 11,56% pada tahun 2010 hingga menjadi 75,23% pada tahun 2014. Hal ini disebabkan nominal penyaluran

kredit kecil pada tahun 2010-2014 terus bertumbuh dengan rata-rata pertumbuhan

per-kuartal sebesar 23,74% sedangkan kredit mikro hanya tumbuh sebesar 2,74%

pada periode yang sama. Peningkatan yang tinggi pada kredit kecil diakibatkan adanya kerja sama antara BPR SWA dengan beberapa instansi yang melakukan peminjaman pada skala kredit kecil.

Tabel 6 Komposisi penyaluran kredit BPR SWA berdasarkan skala usaha

Tahun Jenis Kredit

Sumber : Laporan Keuangan BPR SWA

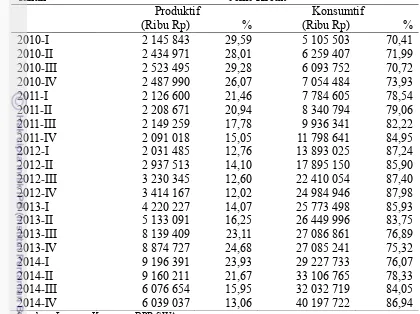

Komposisi kredit konsumtif setiap tahun terus mendominasi penyaluran

kredit, secara rata-rata komposisi kredit penyaluran kredit adalah 19,62% kredit

13

Sumber : Laporan Keuangan BPR SWA

Tabel 7 Komposisi penyaluran kredit BPR SWA berdasarkan jenis penggunaan

Tahun Jenis Kredit

BPR SWA dalam menyalurkan kreditnya membebankan bunga kepada debitur berdasarkan suku bunga kredit yang ada. Suku bunga yang ditetapkan oleh direksi BPR SWA akan menjadi gambaran dalam pendapatan dari penyaluran

kredit pada tiap-tiap jenis kredit. Tabel 8 dan Tabel 9 menampilkan suku bunga

kredit berdasarkan tiap-tiap jenis kredit. Pada penelitian ini, suku bunga yang

ditentukan khusus karena adanya kerja sama atau program lainnya diabaikan.

Tabel 8 Suku bunga kredit berdasarkan skala usaha

Jenis Kredit Tahun

2010 2011 2012 2013 2014

Mikro (%) 37,80 37,80 37,80 41,50 44,50

Kecil (%) 21,25 21,25 21,25 26,00 26,00

Menengah (%) 20,50 20,50 20,50 24,00 24,00

Sumber : Laporan Keuangan BPR SWA (diolah).

Tabel 9 Suku bunga kredit berdasarkan jenis penggunaan

Jenis Kredit Tahun

2010 2011 2012 2013 2014

Produktif (%) 34,12 32,84 31,48 29,81 33,72

Konsumtif (%) 34,52 29,08 26,33 30,10 29,55

14

Analisis Regresi Berganda

Persamaan regresi berganda digunakan untuk melihat pengaruh perubahan portofolio kredit terhadap ROA dan pengaruh perubahan portofolio kredit terhadap ROE. Persamaan regresi berganda secara umum untuk pengaruh portofolio kredit berdasarkan skala usaha terhadap profitabilitas, yaitu:

ROA = β0 + β1X1 + β2X2 + β3X3 (1)

Sedangkan persamaan regresi berganda secara umum untuk pengaruh portofolio kredit berdasarkan jenis penggunaan terhadap profitabilitas, yaitu :

ROA = β0 + β4X4 + β5X5 (3)

Tabel 10 Hasil uji analisis regresi berganda

Uji Persamaan Regresi Berganda

Persamaan 1 Persamaan 2 Persamaan 3 Persamaan 4

15

Lanjutan Tabel 10 Hasil uji analisis regresi berganda

Uji Persamaan Regresi Berganda

Persamaan 1 Persamaan 2 Persamaan 3 Persamaan 4

16

Pengaruh Portofolio Kredit Terhadap Profitabilitas

Persamaan yang terbentuk berdasarkan hasil analisis regresi dapat dilihat pada Tabel 11. Hasil uji analisis regresi berganda pada Tabel 10, menunjukkan bahwa persamaan 1,2, dan 3 telah memenuhi semua asumsi bahwa persamaan tidak terdapat masalah multikolinearitas, terdistribusi normal, tidak terdapat masalah heteroskedastisitas, dan tidak terdapat masalah autokorelasi. Sedangkan persamaan 4 tidak di uji analisis regresi berganda karena tidak ada korelasi antara variabel X4 atau X5 terhadap variabel Y2.

Persamaan 1 menunjukkan pengaruh portofolio kredit berdasarkan skala usaha terhadap ROA. Koefisien determinasi atau R-square dari persamaan ini

adalah 52,5% (Lampiran 1) yang menunjukkan bahwa 52,5% keragaman dari variabel dependen dapat dijelaskan oleh keragaman dari variabel independen. Sedangkan sisanya sebesar 47,5% dijelaskan oleh variabel lain di luar model yang tidak dijelaskan dalam penelitian ini.

Konstanta 7,235 menunjukkan bahwa apabila tidak ada penyaluran kredit pada kredit kecil dan kredit menengah, maka ROA akan memiliki nilai 7,235%. Hal ini disebabkan apabila tidak ada penyaluran kredit pada kredit kecil dan kredit menengah, maka penyaluran kredit akan disalurkan kepada kredit mikro sehingga tetap dapat menghasilkan pendapatan bunga. Selain itu, terdapat pendapatan lain dari berbagai sumber yang dapat membentuk ROA.

Pada X2, koefisien regresi -0,066 menunjukkan pengaruh negatif dari

penyaluran kredit kecil terhadap ROA, sehingga ROA akan menurun sebanyak

0,066% ketika komposisi penyaluran kredit kecil meningkat sebanyak 1% (ceteris

paribus). Kondisi ini dapat dijelaskan bahwa pada periode 2010-2014, komposisi

penyaluran kredit kecil dengan bunga yang lebih rendah terus meningkat, sehingga membuat nilai ROA pada periode sama yang memiliki kecenderungan menurun. Pengaruh yang signifikan dari komposisi kredit kecil terhadap ROA terjadi karena penyaluran kredit kecil memiliki komposisi tertinggi secara rata

-rata selama periode 2010-2014, sehingga kredit kecil memiliki dampak yang besar

dalam membentuk ROA.

Pada X3, koefisien regresi 0,204 menunjukkan pengaruh positif dari

17

Persamaan 2

Persamaan 2 menunjukkan pengaruh portofolio kredit berdasarkan skala usaha terhadap ROE. Koefisien determinasi atau R-square dari persamaan ini

adalah 58,5% (Lampiran 2) yang menunjukkan bahwa 58,5% keragaman dari variabel dependen dapat dijelaskan oleh keragaman dari variabel independen. Sedangkan sisanya sebesar 41,5% dijelaskan oleh variabel lain di luar model yang tidak dijelaskan dalam penelitian ini

Konstanta 7,805 menunjukkan bahwa apabila tidak ada penyaluran kredit pada kredit kecil dan kredit menengah, maka ROE akan memiliki nilai 7,805%. Hal ini disebabkan apabila tidak ada penyaluran kredit pada kredit kecil dan kredit menengah, maka penyaluran kredit akan disalurkan pada kredit mikro sehingga tetap menghasilkan pendapatan bunga. Selain itu, terdapat pendapatan lain dari berbagai sumber yang dapat membentuk ROE.

Pada X2, koefisien regresi 0,055 menunjukkan pengaruh positif dari

penyaluran kredit kecil terhadap ROE, sehingga ROE akan meningkat sebanyak

0,055% ketika komposisi kredit kecil meningkat sebanyak 1% (ceteris paribus).

Berdasarkan data historis pada periode 2010-2014, komposisi penyaluran kredit

kecil terus meningkat, sejalan dengan nilai ROE pada periode sama yang memiliki

kecenderungan meningkat namun tidak signifikan. Hal ini terjadi karena dengan

meningkatnya penyaluran kredit kecil, pertumbuhan laba setelah pajak juga secara

rata-rata tumbuh sebesar 9,50%, sementara ekuitas secara rata-rata hanya tumbuh

sebesar 3,65% karena bank lebih bergantung pada sumber dana pihak ketiga. Perbedaan pertumbuhan ini menghasilkan peningkatan ROE yang sejalan dengan peningkatan komposisi penyaluran kredit kecil, namun tidak berdampak signifikan.

Pada X3, koefisien regresi 0,861 menunjukkan pengaruh positif dari

penyaluran kredit menengah terhadap ROE, sehingga ROE akan meningkat sebanyak 0,861% ketika komposisi kredit menengah meningkat sebanyak 1% (ceteris paribus). Pengaruh yang signifikan dari komposisi kredit menengah terhadap ROE terjadi karena kredit menengah memiliki risiko yang lebih rendah dibandingkan dengan kredit kecil sehingga beban akibat adanya kredit macet berkurang sehingga menghasilkan ROE yang tinggi.

Persamaan 3

Persamaan 3 menunjukkan pengaruh portofolio kredit berdasarkan jenis

penggunaan terhadap ROA. Koefisien determinasi atau R-square dari persamaan

ini adalah 67,6% (Lampiran 3) yang menunjukkan bahwa 67,6% keragaman dari variabel dependen dapat dijelaskan oleh keragaman dari variabel independen. Sedangkan sisanya sebesar 32,4% dijelaskan oleh variabel lain di luar model yang tidak dijelaskan dalam penelitian ini.

Konstanta -0,302 menunjukkan bahwa apabila tidak ada penyaluran kredit

pada kredit produktif, maka ROA akan memiliki nilai -0,302%. Hal ini

disebabkan apabila tidak ada penyaluran kredit pada kredit produktif, maka penyaluran kredit akan disalurkan pada kredit konsumtif. Namun, suku bunga kredit konsumtif yang rendah memungkinkan pendapatan yang dihasilkan oleh bunga kredit tidak dapat menutupi beban yang dihasilkan sehingga tercipta ROA yang negatif.

Pada X4, koefisien regresi 0,236 menunjukkan pengaruh positif dari

18

sebanyak 0,236% ketika komposisi kredit produktif meningkat sebanyak 1% (ceteris paribus). Pengaruh yang signifikan dari kredit produktif terhadap ROA terjadi, karena pada saat perubahan komposisi penyaluran kredit maka pendapatan yang dihasilkan dari bunga kredit akan berubah dikarenakan suku bunga kredit yang berbeda antara kredit produktif dan kredit konsumtif.

Persamaan 4

Persamaan 4 menunjukkan pengaruh portofolio kredit berdasarkan jenis penggunaan terhadap ROE. Tidak ada pengaruh dari komposisi kredit produktif maupun konsumtif terjadi nilai ROE bergerak fluktuatif naik turun tanpa mengikuti pergerakan dari komposisi kredit produktif ataupun kredit konsumtif. Hal ini terjadi karena ROE bergerak sesuai dengan pendapatan yang dihasilkan berdasarkan suku bunga kredit yang ada. Selain itu, hal ini juga didukung dengan pertumbuhan ekuitas yang lambat. Karena persamaan ini tidak dapat mencerminkan kondisi sesungguhnya, maka selanjutnya persamaan 4 tidak digunakan dalam penelitian ini.

Portofolio Kredit Optimal

Portofolio optimal merupakan portofolio yang memiliki ekspektasi imbal hasil tertentu dengan risiko terendah. Pada penelitian ini, data historis imbal hasil yang digunakan adalah perkiraan imbal hasil yang diterima setiap tahun selama

periode 2010-2014 berdasarkan suku bunga kredit BPR SWA dan jumlah

penyaluran kredit tiap jenis kredit.

Portofolio kredit optimal berdasarkan skala usaha

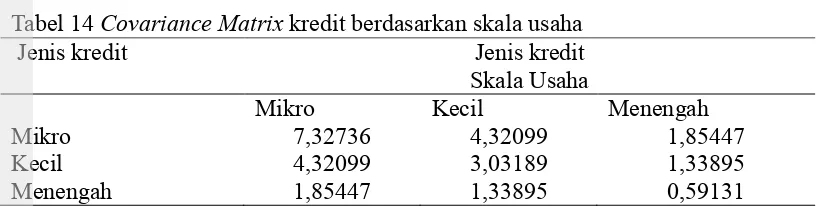

Metode analisis Markowitz digunakan untuk menentukan kombinasi portofolio kredit optimal berdasarkan skala usaha. Berdasarkan perhitungan dengan bantuan microsoft excel, diperoleh nilai rata-rata imbal hasil dan nilai

standar deviasi yang menggambarkan risiko kredit (Tabel 12), Correlation Matrix

(Tabel 13), Covariance Matrix (Tabel 14).

Tabel 12 Nilai rata-rata imbal hasil dan standar deviasi kredit skala usaha

Nilai Jenis Kredit

Mikro Kecil Menengah

Rata-rata imbal hasil (%) 28,20 16.34 16,31

Standar deviasi (%) 2,71 1,74 0,77

Tabel 13 Correlation Matrix kredit berdasarkan skala usaha

Jenis kredit Jenis Kredit

Mikro Kecil Menengah

Mikro 1,00000 0,91675 0,89092

Kecil 0,91675 1,00000 1,00000

19

Tabel 14 Covariance Matrix kredit berdasarkan skala usaha

Jenis kredit Jenis kredit

Skala Usaha

Mikro Kecil Menengah

Mikro 7,32736 4,32099 1,85447

Kecil 4,32099 3,03189 1,33895

Menengah 1,85447 1,33895 0,59131

Selanjutnya adalah menghitung rata-rata, standar deviasi, dan varian dari

portofolio pembanding untuk mengevaluasi portofolio efisien. Pada penelitian ini komposisi untuk portofolio pembanding yang digunakan adalah komposisi penyaluran kredit berdasarkan skala usaha pada tahun 2014.

Tabel 15 Risiko dan tingkat pengembalian portofolio pembanding

Varian portofolio (%) 3,61

Standar deviasi portofolio (%) 1,90

Mean portofolio (%) 19,00

Portofolio optimal dari masing-masing jenis kredit ditentukan

menggunakan bantuan program solver dalam microsoft excel. Pada penelitian ini,

program solver digunakan untuk mendapatkan nilai varian terendah yang

menghasilkan mean portofolio yang sama dengan portofolio pembanding.

Perhitungan yang dilakukan solver menghasilkan bobot portofolio kredit optimal

berdasarkan skala usaha yaitu 22,63% kredit mikro, 0% kredit kecil, dan 77,37% kredit menengah akan membentuk varian terendah yakni 1,38%.

Portofolio kredit optimal berdasarkan jenis penggunaan

Berdasarkan perhitungan dengan bantuan microsoft excel, diperoleh nilai

rata-rata imbal hasil dan nilai standar deviasi yang menggambarkan risiko kredit

(Tabel 16).

Tabel 16 Nilai rata-rata imbal hasil dan standar deviasi kredit jenis penggunaan

Nilai Jenis Kredit

Produktif Konsumtif

Rata-rata imbal hasil (%) 23,71 21,96

Standar deviasi (%) 3,37 3,89

20

Evaluasi Pengaruh Portofolio Kredit Optimal Terhadap Profitabilitas

Komposisi bobot optimal untuk masing-masing jenis kredit akan

mempengaruhi profitabilitas dari BPR SWA. Portofolio kredit optimal berdasarkan skala usaha adalah 22,63% kredit mikro, 0,00% kredit kecil, dan 77,37% kredit menengah. Menggunakan persamaan 1 dan persamaan 2 maka didapatkan nilai ROA 23,02% dan nilai ROE 74,42%. Nilai ROA dan ROE yang semakin meningkat menunjukkan bahwa komposisi portofolio kredit optimal dengan menurunkan penyaluran kredit kecil berdampak baik bagi kinerja keuangan. Sedangkan portofolio kredit optimal berdasarkan jenis penggunaan adalah 100% kredit produktif dan 0% kredit konsumtif. Menggunakan persamaan 3 maka didapatkan nilai ROA 23,30%. Peningkatan nilai ROA menunjukkan komposisi portofolio kredit optimal dengan meningkatkan penyaluran kredit kepada kredit produktif berdampak baik bagi kinerja keuangan BPR SWA.

Implikasi Manajerial

Implikasi manajerial yang dapat mempengaruhi peningkatan ROA dan

ROE BPR Supra Wahana Arta dapat dilakukan dengan langkah-langkah :

1. Peningkatan kinerja portofolio kredit

a. Perusahaan perlu menyeimbangkan portofolio kreditnya, komposisi kredit

mikro atau suku bunga kredit kecil sebaiknya ditingkatkan untuk meningkatkan imbal hasil yang dihasilkan.

b. Perusahaan perlu memperhatikan suku bunga tiap jenis kredit, penyaluran

kredit yang pesat terjadi pada kredit kecil, namun hal ini tidak menghasilkan imbal hasil yang sesuai dengan beban yang ada karena suku bunga yang ditawarkan untuk kredit kecil cukup rendah. Sementara sumber dana yang diandalkan berasal dari dana pihak ketiga yang menimbulkan beban. Apabila nilai penyaluran kredit tidak menghasilkan imbal hasil yang sesuai maka akan memberikan dampak kinerja yang buruk bagi perusahaan.

c. Perusahaan perlu memperhatikan target-target kinerja keuangan bagi

perusahaan. Target kinerja akan lebih baik apabila mempertimbangkan kondisi bank pesaing sebagai pembanding.

2. Peningkatan pemasaran kredit

a. Perusahaan perlu untuk menjangkau lebih banyak pelaku usaha untuk

dapat meningkatkan pertumbuhan kredit produktif. Untuk meningkatkan pertumbuhan kredit produktif dapat memberikan insentif dalam bentuk

kemudahan administrasi atau keringanan collateral.

b. Perusahaan perlu untuk memberikan target pencapaian penyaluran kredit

untuk tiap jenis kredit, bukan berdasarkan nilai baki debet secara keseluruhan sehingga strategi portofolio kredit yang disusun dapat tercapai.

3. Peningkatan kualitas sumber daya manusia manajemen risiko

21

diperlukan kemampuan sumber daya yang baik dalam menjaga kualitas kredit yang disalurkan.

SIMPULAN DAN SARAN

Kesimpulan

1. Portofolio kredit pada BPR SWA terdiri atas portofolio kredit berdasarkan

skala usaha yang terdiri dari kredit mikro, kredit kecil, dan kredit menengah serta portofolio kredit berdasarkan jenis penggunaan yang terdiri dari kredit produktif dan kredit konsumtif. Secara rata-rata komposisi portofolio kredit

berdasarkan skala usaha periode 2010-2014 tersusun dari 48,58% kredit

mikro, 49,65% kredit kecil, dan 1,77% kredit menengah. Namun, pada akhir tahun 2014 komposisi portofolio kredit didominasi oleh kredit kecil dengan 75,23%, 22,41% kredit mikro, dan 2,36% kredit menengah. Sedangkan komposisi portofolio kredit berdasarkan jenis penggunaan secara rata-rata tersusun dari 19,62% kredit produktif dan 80,38% kredit

konsumtif.

2. Pengujian menggunakan uji F dan uji T menunjukkan bahwa secara

simultan portofolio kredit berdasarkan skala usaha berpengaruh signifikan terhadap ROA dan ROE, secara parsial hanya komposisi kredit kecil yang berpengaruh signifikan terhadap ROA dan hanya komposisi kredit menengah yang berpengaruh signifikan terhadap ROE. Portofolio kredit berdasarkan jenis penggunaan berpengaruh signifikan terhadap perubahan

ROA, namun tidak berpengaruh signifikan terhadap ROE.

3. Komposisi portofolio kredit optimal untuk kredit berdasarkan skala usaha

yaitu 22,63% kredit mikro, 0,0% kredit kecil, dan 77,37% kredit menengah, dengan varian 1,38%. Sedangkan komposisi untuk kredit berdasarkan jenis penggunaan yaitu 100% kredit produktif dan 0% kredit konsumtif, dengan varian 11,38%.

4. Menggunakan persamaan 1 dan persamaan 2 yang menggambarkan

pengaruh portofolio kredit optimal berdasarkan skala usaha terhadap profitabilitas maka didapatkan nilai ROA 23,02% dan nilai ROE 74,42%. Nilai ROA dan ROE yang semakin meningkat menunjukkan bahwa komposisi portofolio kredit optimal dengan menurunkan penyaluran kredit kecil berdampak baik bagi kinerja keuangan. Menggunakan persamaan 3 maka didapatkan nilai ROA 23,30%. Peningkatan nilai ROA menunjukkan komposisi portofolio kredit optimal dengan meningkatkan penyaluran kredit kepada kredit produktif berdampak baik bagi kinerja keuangan BPR SWA

Saran

22

kinerja keuangan perusahaan. Selain itu, BPR Supra Wahana Arta harus memberikan perhatian lebih pada komposisi penyaluran kredit karena tiap jenis kredit akan memberikan imbal hasil yang beragam melalui target penyaluran kredit pada tiap jenis kredit bukan hanya berdasarkan keseluruhan penyaluran kredit. Kemudian, meningkatkan strategi pemasaran pada kredit mikro dan produktif melalui intensif seperti kemudahan administrasi atau keringanan

collateral karena kedua jenis kredit ini memiliki imbal hasil yang tinggi.

DAFTAR PUSTAKA

Afriyie HO, Akotey JO. 2013. Credit Risk Management and Profitability of Rural

Banks in the Brong Ahafo Region of Ghana. European Journal of

Business and Management. 5(24):24-33.

Agustina P. 2014. Analisis Faktor-faktor yang Mempengaruhi Pertumbuhan Kredit

PT. Bank Rakyat Indonesia (Persero), Tbk. [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Asraf. 2014. Pengaruh Produk, Proses, dan Kualitas Pelayanan Terhadap Keputusan Memilih Produk Kredit BPR Swadaya Anak Nagari dengan

Faktor Sosial Sebagai Variabel Moderator. E-Journal Apresiasi Ekonomi.

2(3):129-141.

Bhinadi A. 2010. Probabilitas Kredit Bermasalah Pada Bank Perkreditan Rakyat.

Jurnal Ekonomi dan Studi Pembangunan. 11(1):51-62.

[BI] Bank Indonesia. 2004. Peraturan Bank Indonesia Nomor : 6/22/PBI/2004 tentang Bank Perkreditan Rakyat. Jakarta (ID): Bank Indonesia.

[BI] Bank Indonesia. 2006. Peraturan Bank Indonesia Nomor : 8/26/PBI/2006 tentang Bank Perkreditan Rakyat. Jakarta (ID): Bank Indonesia.

[BI] Bank Indonesia. 2012. Kodifikasi Peraturan Bank Indonesia : Penilaian Tingkat Kesehatan Bank. Jakarta (ID): Bank Indonesia.

[BI] Bank Indonesia. 2009. Hasil Kajian Kredit Konsumsi Mikro, Kecil, dan Menengah untuk Kegiatan Produktif. Jakarta (ID): Bank Indonesia.

Bodie Z, Kane A, Marcus AJ. 2006. Investment 6th edition : Edisi Bahasa

Indonesia. Dalimunthe Z, Wibowo B, penerjemah. Jakarta (ID): Salemba Empat. Terjemahan dari: Investment 6th ed.

Buchory HA. 2014. Analysis of The Effect of Capital, Credit Risk and Profitability to Implementation Banking Intermediation Function (Study on Regional Development Bank All Over Indonesia Year 2012).

International Journal of Business, Economics, and Law. 4(1):133-144.

Candradewi, N. 2008. Analisis Posisi Kredit Per Sektor Ekonomi Pada Perbankan di Indonesia yang Memiliki Risiko Kredit Terkecil [tesis]. Semarang (ID): Universitas Diponegoro.

Fraser LM, Ormiston A. 2004. Understanding Financial Statement Seventh

edition. New Jersey (US): Pearson Education.

Gujarati D. 2007. Dasar-dasar ekonometrika : Edisi ketiga. Mulyadi J, Andri Y,

penerjemah; Barnadi D, Hardani W, editor. Jakarta (ID): Penerbit

23

Gumayantika R, Irwanto AK. 2010. Analisis Sistem Manajemen Risiko Kredit dan Pengaruhnya Terhadap Laba Perusahaan dengan Penerapan Model

Program Komputer (Studi Kasus PT Bank Jabar Cabang Ciamis). Jurnal

Manajemen dan Organisasi. 1(3):203-218.

Hadinoto S, Retnadi D. 2006. Micro Credit Challenge. Jakarta (ID): Gramedia.

Hamada M. 2010. Commercialization of Microfinance in Indonesia: The Shortage

of Funds and The Linkage Program. Journal The Developing Economies.

48(1):156-176.

Husnan S. 2001. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta

(ID): Unit Penerbit dan Percetakan AMP YKPN.

Keeken MN. 2001. Membentuk Portofolio Beresiko yang Optimal dengan Seleksi Portofolio Markowitz [skripsi]. Bogor (ID): Institut Pertanian Bogor. Kurniawan W. 2012. Analisis Portofolio Optimal Saham Sektor Konstruksi dan

Semen di Bursa Efek Indonesia dengan Menggunakan Model Indeks Tunggal [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Kusnitarini Y. 2008. Pembentukan Optimalisasi Portofolio Kredit Dengan Metode Markowitz (Studi Kasus PT. BPR Pusaka Dana, Tangerang, Banten) [tesis]. Bogor (ID): Institut Pertanian Bogor.

Markowitz, H. 1952. Portofolio Selection. The Journal of Finance. 7(1):77-91.

Mills EFE, Amowine N. 2013. The Rural Bank Profitability Nexus: Evidence

from Ghana. International Journal of Application or Innovation in

Engineering and Management. 2(4):506-513.

Nurfafih E. 2014. Pengaruh Tingkat Kecukupan Modal, Risiko Kredit, dan Intermediasi terhadap Penyaluran Kredit,Profitabilitas, dan Likuiditas BPR di Provinsi DKI Jakarta [skripsi]. Bogor (ID): Institut Pertanian Bogor. Nuswantara B. 2012. Peranan Kredit Mikro dan Kecil Terhadap Kinerja Usaha

Kecil dan Ekonomi Wilayah di Provinsi Jawa Tengah [disertasi]. Bogor (ID): Institut Pertanian Bogor.

[OJK] Otoritas Jasa Keuangan. 2014. Statistik Perbankan Indonesia [internet]. [diunduh 2015 Januari 15]. 12(11). Tersedia pada : http://www.ojk.go.id. [OJK] Otoritas Jasa Keuangan. 2015. Laporan Keuangan BPR Konvensional.

[internet]. [diunduh 2015 Februari 5]. 12(11). Tersedia pada : http://www.ojk.go.id.

Pratiwi E. 2014. Penentuan Bobot Portofolio Optimal dengan Metode Resampled Efficient Frontier untuk Perhitungan Value at Risk Pada Data Berdistribusi Normal [skripsi]. Semarang (ID): Universitas Diponegoro.

Priyatno D. 2014. SPSS 22 : Pengolah Data Terpraktis. Yogyakarta (ID): Penerbit

Andi.

Putri FL. 2010. Analisis Risiko Portofolio Pembiayaan pada BPRS Al Salaam Amal Salman Cabang Cinere Depok [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Reddy DM, Prasad KVN. 2011. Evaluating Perfomance of Regional Rural Banks

: An Application of CAMEL Model. Journal of Arta, Science and

Commerce. 2(4): 61-67.

24

Royani, A. 2008. Pengaruh Portofolio Kredit Terhadap Pendapatan Bunga Kredit dan Kredit Bermasalah (Studi Kasus PT Bank X) [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Siamat, D. 2005. Manajemen Lembaga Keuangan: Kebijakan Moneter dan

Perbankan Edisi kelima. Jakarta (ID): Lembaga Penerbit FE UI.

Sunandar, D. 2014. Analisis Pembentukan Portofolio Optimal dengan Model Markowitz dan Model Indeks Tunggal : Studi Kasus Indeks IDX30 [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Susanti LR. 2007. Pengaruh Perubahan Kredit Sektor Ekonomi Terhadap Pendapatan Bunga Kredit PT. Bank Negara Indonesia (Persero) Tbk. [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Sunindyo A, Qohhar TA. 2011. Penilaian Tingkat Kesehatan Bank dengan Menggunakan Rasio Likuiditas, Rentabilitas, dan Solvabilitas pada PT

BPR Artomoro Semarang Periode 2008-2010. Jurnal Teknis. 6(2):78-84.

Sunyoto D. 2009. Analisis Regresi dan Uji Hipotesis. Yogyakarta (ID): Medpress.

Trihendradi C. 2012. Step by Step SPSS 20 Analisis Data Statistik. Yogyakarta (ID): Penerbit Andi.

Widyaningrum DAY. 2010. Analisis Portofolio Kredit (Konsumtif dan Produktif) dan Pengaruhnya Terhadap Pendapatan Bunga Kredit (Studi Kasus PT Bank X Tbk) [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Wiyono G. 2013. Analisis Potensi Rasio CAMEL Sebagai Indikator Sinyal Kondisi Bermasalah Bank Perkreditan Rakyat Konvensional Daerah Istimewa Yogyakarta. Jurnal Akuntansi. 1(1):59-79.

Veithzal AP, Rivai P. 2006. Credit Management Handbook. Jakarta (ID):

Rajagrafindo Persada.

Zuhdi AR, Adawiyah WR, Najmudin. 2013. Analisis Portofolio Kredit Perbankan

Umum dan Syariah Berdasarkan Sektor Ekonomi. Jurnal Ekonomi dan

25 Lampiran 1 Hasil uji analisis regresi berganda persamaan 1

26

Lanjutan Lampiran 1 Hasil uji analisis regresi berganda persamaan 1

Uji Normalitas

Uji Autokorelasi

27 Lanjutan Lampiran 1 Hasil uji analisis regresi berganda persamaan 1

Uji F

28

Lampiran 2 Hasil uji analisis regresi berganda persamaan 2

29 Lanjutan Lampiran 2 Hasil uji analisis regresi berganda persamaan 2

Uji Normalitas

Uji Autokorelasi

30

Lanjutan Lampiran 2 Hasil uji analisis regresi berganda persamaan 2

Uji F

31 Lampiran 3 Hasil uji analisis regresi berganda persamaan 3

32

Lanjutan Lampiran 3 Hasil uji analisis regresi berganda persamaan 3

Uji Normalitas

Uji Autokorelasi

33 Lanjutan Lampiran 3 Hasil uji analisis regresi berganda persamaan 3

Uji F

34

Lampiran 4 Hasil uji analisis regresi berganda persamaan 4

35 Lanjutan Lampiran 4 Hasil uji analisis regresi berganda persamaan 4

Uji Normalitas

Uji Autokorelasi

36

Lanjutan Lampiran 4 Hasil uji analisis regresi berganda persamaan 4

Uji F

37 Lampiran 5 Nilai Aset, EBT, Pendapatan Operasional, Beban Operasional BPR

Kota Bogor

Jumlah Tahun

2010 2011 2012 2013 2014

BPR SUPRA WAHANA ARTA

ASET 11.291.335 16.605.478 31.685.120 41.398.812 54.996.400 EBT 889.850 389.782 1.327.601 2.124.681 1.743.115

BPR SUMBER EKONOMI

ASET 8.355.608 9.223.803 10.610.084 11.979.001 12.303.029 EBT 1.790.202 1.113.102 1.488.084 1.494.865 1.514.710

BPR RAMA GANDA

ASET 18.611.724 21.469.040 22.887.868 23.654.637 26.645.546 EBT 2.301.407 2.505.359 2.391.834 1.844.583 1.436.892

BPR MITRA DAYA MANDIRI

ASET 20.273.542 25.206.678 34.421.350 35.809.457 41.899.670 EBT 1.774.835 1.596.262 3.030.593 1.718.049 1.339.107

BPR DUTA PAKUAN

ASET 27.991.145 39.720.396 41.161.999 49.568.789 56.358.802 EBT 2.132.998 4.050.573 2.231.016 2.984.166 2.411.675

BPR BP KOTA BOGOR

ASET 26.094.032 32.561.012 40.127.973 61.535.055 80.692.724 EBT 3.185.852 3.402.319 3.700.699 4.290.653 6.698.610

38

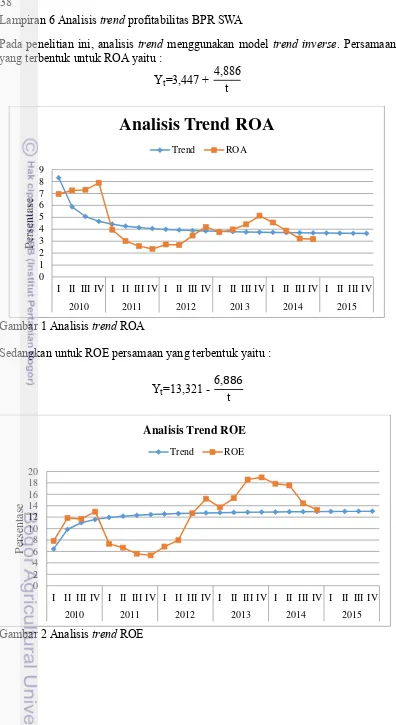

Lampiran 6 Analisis trend profitabilitas BPR SWA

Pada penelitian ini, analisis trend menggunakan model trend inverse. Persamaan

yang terbentuk untuk ROA yaitu :

Yt=3,447+ 4,886t

Gambar 1 Analisis trend ROA

Sedangkan untuk ROE persamaan yang terbentuk yaitu :

Yt=13,321- 6,886t

Gambar 2 Analisis trend ROE

0

2010 2011 2012 2013 2014 2015

P

2010 2011 2012 2013 2014 2015

P

erse

ntase

Analisis Trend ROE

39

Lanjutan Lampiran 6 Analisis trend profitabilitas BPR SWA

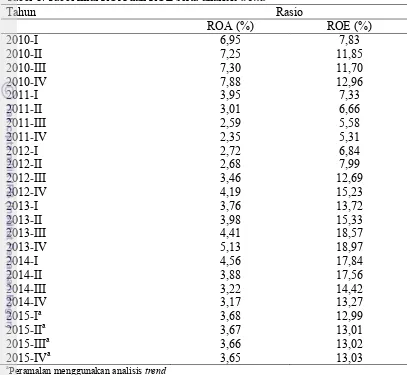

Tabel 1. Tabel nilai ROA dan ROE serta analisis trend

Tahun Rasio

40

Lampiran 7 Grafik penyaluran kredit BPR SWA

Gambar 3 Grafik komposisi penyaluran kredit berdasarkan skala usaha

Gambar 4 Grafik komposisi penyaluran kredit berdasarkan jenis penggunaan 0

Penyaluran Kredit Berdasarkan Skala Usaha

Penyaluran Kredit Berdasarkan Skala Usaha

Produktif

41

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 01 Mei 1992 dari Rahandyanto Herawan dan Suci Yulinursanti. Penulis adalah putra pertama dari tiga bersaudara.

Penulis menempuh pendidikan di Sekolah Dasar Panggang 1 Jepara (1998-2004),

Sekolah Menengah Pertama Mardi Waluya Bogor (2004-2007), dan Sekolah

Menengah Atas Negeri 3 Bogor (2007-2010).