ABSTRAK

PERANAN DINAS PENDAPATAN DALAM PENGELOLAAN PENDAPATAN ASLI DAERAH (PAD) DI KOTA

BANDAR LAMPUNG TAHUN 2013

Oleh

REDDYAH RENATA SUHARNO

Dinas Pendapatan Daerah Kota Bandar Lampung mempunyai tugas pokok

melaksanakan sebagian urusan Pemerintahan Kota Bandar Lampung di bidang

pendapatan daerah. Penyelenggaraan tugas pokok dan fungsi Dispenda Kota

Bandar Lampung dalam Tahun Anggaran 2013 belum maksimal. Hal ini terbukti

dari target penerimaan PAD dengan realisasinya tidak mencapai target.

Tujuan penulisan skripsi ini adalah untuk mengetahui Peranan Dinas Pendapatan

dalam Pengelolaan Pendapatan Asli Daerah (PAD) Kota Bandar Lampung pada

Tahun 2013 dan faktor-faktor penghambatnya. Metode penelitian ini adalah

penelitian kualitatif.

Hasil penelitian menunjukkan bahwa Dinas Pendapatan Daerah (Dispenda) Kota

Bandar Lampung pada hakikatnya sudah melaksanakan peranannya sesuai tugas

pokok dan fungsinya dalam pengelolaan PAD Tahun 2013 meliputi perencanaan

Nomor 63 Tahun 2011 namun belum maksimal. Hal ini terbukti dari SDM

aparatur Dispenda Kota Bandar Lampung masih sangat lemah dan kurang

disiplin, regulasi tentang PAD yang belum tepat dan masih perlu dispesifikasikan

yang berakibat tumpang tindih pemungutan pada objek retribusi yang sama

dengan SKPD lain, pemetaan potensi PAD tidak dikaji ulang sesuai dengan

kondisi objektif di lapangan sehingga target TA 2013 tidak tercapai. Faktor-faktor

penghambat pengelolaan PAD di Kota Bandar Lampung Tahun 2013 yaitu: SDM

masih sangat lemah dan kurang disiplin, Regulasi tentang PAD yang belum tepat

dan masih perlu dispesifikasikan, Penetapan Target PAD Tahun Anggaran 2013

tidak dikaji ulang pemetaan potensi PAD sehingga tidak mencapai target, serta

sarana dan prasarana masih kurang memadai.

ABSTRACT

ROLE OF REVENUE GOVERNMENT TO MANAGEMENT REGIONAL ECONOMIC OF BANDAR LAMPUNG IN 2013

by

REDDYAH RENATA SUHARNO

Revenue regional government of Bandar Lampung has the main task to

implement part of Dublin City Government affairs in the field of regional income.

Implementation of the main duties and functions of Bandar Lampung in Revenue

for Fiscal Year 2013 is not maximized. This is evident from the PAD revenue

target realization did not hit the target.

The purpose of this thesis is to determine the role of revenue government to

management regional economic of bandar lampung in 2013 and the inhibiting

factors. This research method is qualitative research.

The results showed that the revenue regional government of Bandar Lampung

ampung essentially already carrying out their role in accordance duties and

functions in the management in 2013 revenue targets include planning,

implementing collection, supervision, evaluation and reporting as set out in

discipline, regulation have the right and the result still needs to be specified

overlap levy collection on the same object with the other on education, mapping

potential revenue not be reviewed in accordance with the objective conditions on

the ground so that the management regional economic of bandar lampung 2013

targets are not achieved. Factors inhibiting the management regional economic of

bandar lampung in 2013, namely: HR is still very weak and lack of discipline,

regulation is not right and still need to be specified, Determination of target

revenue in 2013 are not re-examined so that the mapping of potential revenue

does not reach the target, and facilities are still inadequate.

RIWAYAT HIDUP

Reddyah Renata Suharno, dilahirkan di Metro pada tanggal 15

Februari 1992, anak dari pasangan Bapak Drs.Suharno,M.M

dan Ibu Suparti S.kep. Penulis merupakan anak Kedua dari

tiga bersaudara.

Jenjang akademis penulis dimulai dengan menyelesaikan pendidikan di Taman

Kanak- kanak (TK) Pertiwi Bangunrejo pada tahun 1996-1998 kemudian Sekolah

Dasar (SD) Negeri I Bangunrejo pada tahun 1998-2004, kemudian melanjutkan ke

Sekolah Lanjutan Tingkat Pertama (SLTP) Negeri I Bangunrejo dan lulus pada

tahun 2007. Pada tahun yang sama penulis melanjutkan ke Sekolah Menengah

Atas (SMA) Negeri 9 Bandar Lampung dan lulus pada tahun 2010. Selanjutnya

tahun 2010 penulis terdaftar sebagai mahasiswa Jurusan Ilmu Pemerintahan

Fakultas Ilmu Sosial dan Ilmu Politik di Universitas Lampung dengan mengikuti

jalur PKAB (Penelusuran Kemampuan Akademik dan Bakat).

Penulis sangat meyakini bahwa pengembangan diri sebagai manusia harus dicari

dan dikembangkan sehingga menjadi sebuah pengalaman dalam hidup kita dimasa

depan. Penulis, banyak mendapatkan hal-hal yang baru serta bermanfaat dalam

menjalani proses sebagai seorang mahasiswa yang aktif dibeberapa lembaga

MOTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan, maka

apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah

dengan sungguh-sungguh (urusan) yang lain dan hanya kepada

Allah-

lah hendaknya kamu berharap”

{QS. Al-Insyirah (Kelapangan):5-7}

”Jadikan sabar dan sholat sebagai penolongmu,

Sesungguhnys Allah beserta orang-

orang yang sabar”

(Al-Baqorah, 154)

”

Hidup ini indah ketika dapat menjalani berdampingan dengan

orang lain

”

PERSEMBAHAN

Kupersembahkan hasil karya yang sederhana Untuk orang-orang yang luar biasa dalam hidupku:

“

Bapak dan Ibu tercinta

”

yang telah mempersembahkan

arti kehidupan melalui jerih payah, peluh keringat, rintihan, petuah

dalam proses hidup yang cukup panjang..

serta selalu memberikan curatan kasih sayang, dukungan, dan

doa’anya serta restu yang tiada hentinya hingga sekarang dan sampai

nanti .

“

Saudara Kandungku

”

Ajeng Saraswati Suharno dan Dimas Probo Suharno

Terima kasih atas Semangat,curahan kasih sayang dan bantuan yang

telah kalian berikan..

Seluruh

keluarga besarku

dan teman terbaik yang selalu

memberi warna dan pelajaran padaku, dari yang

mengajarkan kepada Etha arti hidup sampai membantu

dalam proses penyusunan karya yang sederhana ini .

PARA GURUKU

Dari jenjang TK Sampai Perkuliahan, terimakasih atas bimbingan

serta ilmu yang bermanfaat

“ALMAMATER KU

UNIVERSITAS LAMPUNG

TERCINTA”

SANWACANA Bismillahirahmanirrahim.

Alhamdulillahirobbil’alamin segala puji dan syukur penulis panjatkan kehadirat

Allah SWT atas segala karunia yang telah diberikan, sehingga penulis dapat

menyelesaikan skripsi dengan judul “Peranan Dinas Pendapatan Dalam

Pengelolaan Pendapatan Asli Daerah (PAD) Di Kota Bandar Lampung Tahun

2013” yang merupakan salah satu syarat untuk mencapai gelar Sarjana Ilmu

Pemerintahan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

Penulis sadar bahwa dalam skripsi ini masih banyak kekurangan dan jauh dari

kesempurnaan. Hal ini disebabkan oleh keterbatasan kemampuan penulis.

Skripsi ini dapat terselesaikan tidak terlepas dari bantuan dan dukungan berbagai

pihak. Pada kesempatan ini dengan segala kerendahan hati penulis mengucapkan

terima kasih kepada:

1. Bapak Drs. Hi. Agus Hadiawan, M.Si. selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Lampung.

2. Bapak Drs. Denden Kurnia Drajat, M.Si. selaku Ketua Jurusan Ilmu

Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

3. Bapak Drs. R. Sigit Krisbintoro selaku Sekretaris Jurusan Ilmu Pemerintahan

saran,masukan serta motivasi dalam proses bimbingan skripsi ini.

5. Bapak Drs. Yana Ekana P.S, M.Si selaku dosen Pembimbing Akademik dan

dosen Pembahas skripsi terima kasih atas kesediannya memberikan

bimbingan, saran, kritik serta motivasi dalam proses penyelesaian skripsi ini.

6. Seluruh Jajaran Dosen Ilmu Pemerintahan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Lampung terimakasih atas wawasan ilmu dan warna-warni

kehidupan, mohon maaf apabila banyak hal yang kurang berkenan.

7. Seluruh Staf Jurusan Ilmu Pemerintahan, terimakasih telah banyak membantu

penulis.

8. Seluruh Staf Administrasi dan Karyawan TU Fisip Unila yang membantu dan

melayani urusan administrasi perkuliahan, terimakasih atas bantuanya

9. Semua responden di Dinas Pendapatan Kota Bandar Lampung yang telah

memberikan informasi dan bantuan kepada Penulis.

10.Motivator besar dan yang teristimewa kepada kedua Orang Tuaku yang telah

membesarkan serta memberikan curahan kasih sayang yang tak pernah

kurang dengan sepenuh hati. Untuk Bapak, sosok seorang ayah yang luar

biasa terimakasih untuk pengalaman, ajaran serta didikanya selama ini untuk

kepercayaan yang telah diberikan. Untuk ibu, sosok seorang wanita yang

sangat luar biasa terimakasih untuk semua nasehat dan kepercayaan yang

telah diberikan. Maaf Etha untuk keterlambatan kelulusan ini, karena proses

yang Etha jalanin tidak mudah dan Etha janji akan membahagiankan dan

12.Terima kasih untuk Chairunnisa Abi Mursid S.E dan Ahmad Ferhat S.E kalian

saudaraku, walaupun kalian selangkah lebih awal tapi Etha akan

mengejarnya. Ingat janji kita tak akan pernah pecah walau badai datang,

sukses untuk kita.

13.Terima kasih untuk Okta Purnama S.IP, Bapak ketua Angkatan sekaligus

teman terbaik dan istimewa disaat senang dan susah. Dukungan, motivasi dan

suntikan semangat yang luar biasa. Terimakasih juga untuk kesediaanya

mendengar keluh kesah dalam proses pembuatan skripsi ini. Tetap seperti ini

ya kak, sukses untuk kita dan masa depan.

14.Terima kasih Yoan Yunita S.IP tetap semangat sayang kita masih harus

berjuang, Siska Fitria S.IP tetap semangat sayang makin dewasa ya, Tano

Gupala S.IP lekas selesaikan skripsinya semangat, Iin Tanjudin S.IP mulai

berpikir mana yang harus diprioritaskan, Aditya Darmawan S.IP, Syintia Dwi

Utami S.IP, Novandra Yudha S.IP, Robby Ruyudha S.IP, Novrico S.IP,

Raditya Febrian S.IP, Ekky Julian S.IP, Gandi Afriandi S.IP, Ridho Jupanter

S.IP, Novie Nurhana S.IP, Ade wardidin S.IP, Anugerah Robbiantori S.IP,

Putra Ramadhan S.IP, Tiffani Anandini S.IP, Pebri Dwi S.IP, Kevin S.IP,

Komang Jaka S.IP, Pranada Genta S.IP, Andrialius S.IP, Antariski S.IP, Aris

gunawansyah S.IP, Maulana Rendra S.IP, Ali wirawn S.IP, Riyan Maulana

S.IP, Diki rinaldi S.IP, Prasaputra S.IP, Dani Setiawan S.IP, Yosita Manara

S.IP, Beti S.IP, Fitri Oki S.IP, Bella S.IP, Ferdita S.IP, Devi S.IP, Dinda S.IP,

Riendi S.IP, Mirzan S.IP , Aditya Arif S.IP, Riky Ardian S.IP, Anggi dwi

15.Buat teman-teman lintas Jurusan Irfan Satria Nugraha S.Kes, Pandu Prabowo

S.IKom, Cerlich Rilasa, Jani Sulistiana, Adhanti Liza dan lainya.

Temen-teman lintas Fakultas Tika Oktaviana, Elisya Febriani, Ayu Pratama, Santi,

Prima, Rudi, Andri . Teman – teman KKN Kalirejo M. Hakiem Sedoputra,

M. Adityarahman, Rizella, Antoni, Dian Kencana, Gita, Vidia, Duta, Andi

Yusuf. Teman- teman TK,SD,SMP dan SMA yang tidak bisa disebutkan satu

persatu terimakasih kalian telah memberikan warna.

16.Untuk Seluruh Kanda Yunda yang sama–sama berproses di Jalan Tondano35,

terimakasih atas pengalaman organisasi yang tidak penulis temui dibangku

kuliah, HMI Komsospol UNILA Yakin Usaha Sampai.

17.Terimakasih untuk Adinda 2012 dan 2013 Arum, Dita, Nisa, Intan, Ayu,

Nefia, Vico, Nico, Darji, Rosim, Juanda, Nugraha, M.Hezbi, Tias dan yang

tidak bisa disebutkan satu persatu.

18.Terima kasih untuk seluruh keluarga besar Ilmu Pemerintahan.

19.Berbagai pihak yang telah membantu baik secara langsung maupun tidak

langsung terwujudnya kelulusan ini, semoga Allah SWT membalas semua

kebaikan kalian dan skripsi yang sederhana ini dapat bermanfaat bagi kita

semua. Amin Amin Amin

Bandar Lampung, Agustus 2014 Penulis

i A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 15

C. Tujuan Penelitian ... 15

D. Kegunaan Penelitian... 15

II. TINJAUAN PUSTAKA A. Tinjauan Tentang Peranan ... 17

1. Pengertian Peranan ... 17

2. Teori-Teori Peranan... 18

3. Unsur Pokok Penilaian Peranan ... 20

B. Tinjauan Tentang Pengelolaan ... 23

1. Pengertian Pengelolaan ... 23

2. Fungsi Pengelolaan ... 26

a. Perencanaan (Planning) ... 27

b. Pelaksanaan (implementing) ... 28

c. Pengawasan (Controlling) ... 29

d. Laporan dan Evaluasi (evaluating) ... 29

C. Tinjauan tentang Pertumbuhan Ekonomi.. ... 31

1. Teori-teori Pertumbuhan Ekonomi.. ... 31

2. Pertumbuhan Ekonomi Daerah ... 33

3. Konsep Desentralisasi Fiskal dalam Pendapatan Perekonomian Daerah... 35

D. Tinjauan Tentang Keuangan Daerah.. ... 37

1. Pajak Daerah ... 38

ii

IV.GAMBARAN UMUM LOKASI PENELITIAN A. Gambaran Umum Dinas Pendapatan Pemerintah Kota Bandar Lampung.. ... 65

1. Tugas Pokok dan Fungsi Dinas Pendapatan Kota Bandar Lampung.. ... 65

2. Visi dan Misi Dinas Pendapatan Kota Bandar Lampung ... 66

3. Struktur Organisasi Dinas Pendapatan Kota Bandar Lampung ... 67

V. HASIL DAN PEMBAHASAN A. Peranan Dinas Pendapatan dalam Pengelolaan Pendapatan Asli Daerah (PAD) Kota Bandar Lampung pada Tahun 2013... 71

1. Perencanaan Target PAD.. ... 72

2. Pelaksanaan Pemungutan PAD.. ... 82

3. Pengawasaan atas Penatausahaan PAD ... 85

4. Pelaporan dan Evaluasi Realisasi PAD ... 87

B. Analisis Hasil Pembahasan Peranan Dinas Pendapatan dalam Pengelolaan Pendapatan Asli Daerah Kota Bandar Lampung pada Tahun 2013... 96

1. Perencanaan Target (planning) Pendapatan Asli Daerah (PAD).. ... 101

a. Perencanaan Target PAD ... 101

b. Mengetahui Potensi PAD ... 103

c. Arah Kebijakan Pengelolaan PAD ... 105

2. Pelaksanaan Pemungutan (implementing) Pendapatan Asli Daerah (PAD).. ... 105

3. Pengawasaan (controlling) atas Penatausahaan Pendapatan Asli Daerah (PAD) ... 108

iii

2. Rasio Efektifitas PAD Kota Bandar Lampung ... 122 3. Rasio Pertumbuhan PAD Kota Bandar Lampung ... 124 4. Rasio Efisiensi PAD Kota Bandar Lampung ... 129 b. Laporan dan Evaluasi Realisasi Penerimaan PAD Terbesar Per SKPD ... 130 c. Laporan dan Evaluasi Realisasi PAD Terbesar Per UPTD ... 131 d. Hubungan Dinas Pendapatan Kota Bandar Lampung dengan SKPD Lain Pengelola PAD ... 131 C. Faktor-Faktor Penghambat Dinas Pendapatan dalam Pengelolaan Pendapatan Asli Daerah (PAD) Kota Bandar Lampung pada Tahun 2013.. ... 133

VI.SIMPULAN DAN SARAN

A. Simpulan ... 139 B. Saran.. ... 140

iv

DAFTAR TABEL

Halaman

v

DAFTAR GAMBAR

Halaman

I. PENDAHULUAN

A. Latar Belakang Masalah

Negara Indonesia adalah negara kesatuan sebagaimana diatur dalam Pasal 1

ayat (1) UUD 1945. Sistem pemerintahan Negara Kesatuan Republik

Indonesia menurut Undang-Undang Dasar 1945 memberikan keleluasaan

kepada daerah untuk menyelenggarakan Otonomi Daerah. Penyelenggaraan

Otonomi Daerah perlu lebih menekankan pada prinsip-prinsip demokrasi,

peran serta masyarakat, pemerataan dan keadilan, serta memperhatikan

potensi dan keanekaragaman daerah yang seyogyanya pula disertai dengan

asas-asas umum pemerintahan yang baik (good governance).

Penyelenggaraan otonomi daerah tidak terlepas dari pelaksanaan hubungan

kekuasaan antara Pemerintah Pusat dan daerah melahirkan adanya 2 (dua)

macam organ pemerintahan di daerah, yaitu Pemerintah Daerah dan

Pemerintah Wilayah. Pemerintah Daerah adalah organ daerah otonom yang

berhak mengurus rumah tangganya sendiri dalam rangka desentralisasi,

sedangkan Pemerintah Wilayah adalah organ Pemerintah Pusat di

wilayah-wilayah administratif dalam rangka pelaksanaan dekonsentrasi yang terwujud

saja tidak terkait dengan kewenangan yang muncul dari otonomi daerah

(Syaukani, 2005:21).

Salah satu asas dalam pelaksanaan otonomi daerah adalah asas desentralisasi,

yakni memberikan keleluasaan organ daerah otonom untuk mengurus rumah

tangganya sendiri. Konsep asas desentralisasi terjadi penyerahan wewenang

sepenuhnya dari Pemerintah Pusat kepada Pemerintah Daerah tentang urusan

tertentu, sehingga Pemerintah Daerah dapat mengambil prakarsa sepenuhnya,

baik yang menyangkut policy, perencanaan, pelaksanaan, maupun

pembiayaannya. Pemerintah Daerah melaksanakan urusan pemerintahan yang

dilimpahkan agar menjadi urusan rumah tangganya sendiri (Syaukani,

2005:27).

Desentralisasi merupakan sebuah proses di mana Pemerintah Daerah

menjalankan otonomi seluas-luasnya dengan tujuan meningkatkan

kesejahteraan masyarakat, pelayanan umum dan daya saing daerah.

Pemerintah Daerah memiliki kewenangan untuk menjalankan segala urusan

pemerintahan kecuali urusan pemerintahan yang berkaitan dengan urusan

Politik Luar Negeri, Pertahanan, Keamanan, Yustisi, Moneter dan Fiskal

Nasional, dan Agama karena merupakan urusan pemerintahan yang hanya

menjadi kewenangan Pemerintah Pusat (Fakrulloh, 2004:27).

Berdasarkan ketentuan dalam Pasal 10 Undang-Undang Nomor 12 Tahun

2008 perubahan kedua atas Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintah Kabupaten atau Kota merupakan urusan yang berskala Kabupaten

atau Kota meliputi:

a. perencanaan dan pengendalian pembangunan;

b. perencanaan, pemanfaatan, dan pengawasan tata ruang;

c. penyelenggaraan ketertiban umum dan ketentraman masyarakat; d. penyediaan sarana dan prasarana umum;

e. penanganan bidang kesehatan; f. penyelenggaraan pendidikan; g. penanggulangan masalah social; h. pelayanan bidang ketenagakerjaan;

i. fasilitas pengembangan koperasi, usaha kecil dan menengah; j. pengendalian lingkungan hidup;

k. pelayanan pertanahan;

l. pelayanan kependudukan, dan catatan sipil; m. pelayanan administrasi umum pemerintahan; n. pelayanan administrasi penanaman modal; o. penyelenggaraan pelayanan dasar lainnya; dan

p. urusan wajib lainnya yang diamanatkan oleh peraturan perundang-undangan.

Penyelenggaran urusan wajib Pemerintah Daerah telah dijelaskan dalam

Undang Nomor 12 Tahun 2008 perubahan kedua atas

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah. Khusus mengenai

urusan keuangan diatur dalam Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan keuangan antara Pemerintah dengan Pemerintah Daerah.

Perimbangan keuangan antara Pemerintah dengan Pemerintah Daerah

merupakan subsistem Keuangan Negara sebagai konsekuensi pembagian tugas

antara Pemerintah dengan Pemerintah Daerah. Pemberian sumber keuangan

Negara kepada Pemerintah Daerah didasarkan atas penyerahan tugas kepada

Pemerintah Daerah dengan memperhatikan stabilitas dan keseimbangan fiskal.

Kota Bandar Lampung merupakan salah satu Daerah Otonom di Indonesia.

perangkat daerah Kota Bandar Lampung diatur dalam Peraturan Pemerintah

Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan antara

Pemerintah, Pemerintah Daerah Provinsi, dan Pemerintah Daerah Kabupaten

atau Kota. Kota Bandar Lampung dalam melaksanakan tugas Otonomi

Daerah khususnya mengenai pengelolaan Pendapatan Asli Daerah (PAD)

dilaksanaan oleh salah satu Satuan Kerja Perangkat Daerah (SKPD) yakni

Dinas Pendapatan Daerah (Dispenda) Kota Bandar Lampung sebagaimana

diatur dalam Peraturan Daerah Kota Bandar Lampung Nomor 3 Tahun 2011

tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kota

Bandar Lampung.

Berdasarkan ketentuan Pasal 32 Peraturan Daerah Kota Bandar Lampung

Nomor 3 Tahun 2011 tentang Pembentukan Organisasi dan Tata Kerja

Perangkat Daerah Kota Bandar Lampung dijelaskan bahwa tugas pokok dan

fungsi Dinas Pendapatan Daerah (Dispenda) Kota Bandar Lampung yakni:

(1) Dinas Pendapatan Daerah merupakan unsur pelaksana tugas Walikota, mempunyai tugas pokok melaksanakan sebagian urusan Pemerintahan Kota di bidang pendapatan daerah berdasarkan asas otonomi dan tugas pembantuan.

(2) Untuk menyelenggarakan tugas pokok sebagaimana dimaksud pada ayat (1) pasal ini, Dinas Pendapatan Daerah menyelenggarakan fungsi:

a. perumusan kebijakan teknis di bidang pendapatan daerah;

b. penyelenggaraan sebagian urusan pemerintahan dan pelayanan umum di bidang pendapatan daerah;

c. pembinaan dan pelaksanaan tugas di bidang pendapatan daerah; d. pelayanan administratif; dan

e. pelaksanaan tugas lain yang diberikan oleh Walikota di bidang pendapatan daerah.

Dinas Pendapatan Daerah (Dispenda) Kota Bandar Lampung mempunyai

Lampung di bidang pendapatan daerah. Pendapatan daerah merupakan unsur

pokok dalam keuangan daerah. Peranan Dinas Pendapatan Daerah (Dispenda)

Kota Bandar Lampung dalam Tahun Anggaran 2013 pada dasarnya sudah

dilaksanakan sesuai tugas pokok dan fungsinya namun belum maksimal. Hal

ini terbukti dari target penerimaan Pendapatan Asli Daerah (PAD) dengan

realisasinya tidak mencapai target sebagaimana dikutip dari sumber media

masa Lampung Post Online sebagai berikut:

Bandar Lampung (Lampost.Co): Realisasi Pendapatan Asli Daerah (PAD) Pemerintah Kota (Pemkot) Bandar Lampung pada Tahun 2013 tidak mencapai target. PAD secara keseluruhan Tahun 2013 mencapai Rp 374,096 miliar. Kemudian pada APBD Perubahan Tahun Anggaran 2013, PAD ditingkatkan dan ditargetkan mencapai Rp 418,1 miliar lebih. Pada akhir Desember 2013 atau sampai pada triwulan keempat, PAD Kota Bandar Lampung mencapai sekitar Rp 356,6 miliar lebih atau sekitar baru 86,01 persen dari target yang ditentukan sebesar Rp 418,1

miliar. “PAD kita baru mencapai sekitar Rp 356,6 miliar atau sekitar 86,01 persen, memang tidak mencapai target”, kata Wali Kota Bandar Lampung Herman HN, usai peresmian fly over Gajah Mada – Ir. Djuanda. Menurut Herman, tak tercapainya target PAD Tahun Anggaran 2013 dikarenakan PAD di beberapa Satuan Kerja Perangkat Daerah tak tercapai. Selain itu, lonjakan atau peningkatan target PAD di beberapa sektor memang tinggi. "Karena ada beberapa Satker yang PAD-nya memang stagnan (berhenti), kalau sudah seperti itu, mau di apain lagi, serta ada beberapa kendala lainnya. Dan kedepan akan kita evaluasi," ungkapnya. Namun menurut Herman, kedepan atau pada Tahun Anggaran 2014 mendatang, pihaknya optimis dan tetap akan berupaya maksimal dalam merealisasikan PAD ini agar mencapai target atau over target. "Ya ke depan, pada tahun 2014 akan kita maksimalkan kinerja satker-satker agar PAD kita mencapai target di semua sektor. Karena target PAD kita Tahun 2014 sekitar Rp 438 miliar," kata wali kota kesepuluh di Bandar Lampung ini (http://lampost.co/berita/pad-bandar-lampung-tak-capai-target, diakses tanggal 28 Maret 2014, pukul 19:45 WIB).

Merujuk pada sumber media masa tersebut bahwa dalam pencapaian target

PAD pada Tahun Anggaran 2013 Kota Bandar Lampung tidak tercapai. Hal

Bandar Lampung dalam pengelolaan keuangan daerah sesuai dengan tugas

pokok dan fungsinya belum berjalan maksimal. Pengelolaan PAD oleh Dinas

Pendapatan Daerah (Dispenda) Kota Bandar Lampung Tahun 2013 masih

mengalami berbagai permasalahan dalam pencapaian target penerimaan

Pendapatan Asli Daerah sehingga tidak mampu mencapai target yang

ditetapkan dalam APBD-P. Hal ini berarti bahwa selain defisit, realisasi

penerimaan PAD pada Tahun Anggaran 2013 menurun dibandingkan dengan

Tahun Anggaran sebelumnya.

Dinas Pendapatan Daerah (Dispenda) Kota Bandar Lampung memiliki peran

yang sangat penting dalam pengelolaan PAD. Berdasarkan data dari Dinas

Pendapatan Daerah (Dispenda) Kota Bandar Lampung berikut ini dapat dilihat

bahwa Realisasi Pendapatan tidak mencapai dari target yang sudah ditentukan

sehingga terjadi defisit realisasi penerimaan dalam pengelolaan PAD dalam

Tahun Anggaran 2013 dalam tabel berikut:

Tabel 1. Pencapaian Target, Realisasi, dan Sisa PAD Tahun Anggaran 2013

No Tahun

1. 2013 Rp.418.111.740.815 Rp.359.628.303.287 Defisit Rp.58.483.437.527

Sumber: Dokumen Sistem Informasi Akuntansi Pencatatan Pendapatan (SIAPPAD) Daerah Dinas Pendapatan Kota Bandar Lampung 2013

Berdasarkan Tabel 1 dapat diketahui bahwa pada Tahun Anggaran 2013,

target PAD Kota Bandar Lampung tidak tercapai dan mengalami defisit.

Jumlah Satuan Kerja Perangkat Daearah (SKPD) yang ada di Kota Bandar

fungsi pengelolaannya dibantu dengan UPTD SKPD yang bersangkutan,

sehingga dalam hal terjadi defisit maka perlu dilakukan peningkatan dari

sektor yang masih sangat rendah dalam memenuhi pencapaian target PAD.

Dinas Pendapatan dalam menjalankan peranannya memiliki UPTD di setiap

kecamatan yang diberikan kewenangan dalam pengelolaan PAD khususnya

dalam pemungutan PAD dari beberapa jenis PAD seperti Pajak Hotel, Pajak

Restoran, Pajak Hiburan, Pajak Reklame, dan Retribusi Pasar serta PBB

sektor Pedesaan atau Perkotaan. Sumber-sumber penerimaan PAD berasal dari

Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan, dan Lain-Lain PAD yang Sah. Adapun Realisasi Penerimaan

PAD dari Sumber Penerimaan Pajak Daerah Terbesar dan terkecil SKPD per

30 Desember 2013 sebagai berikut:

Tabel 2. Realisasi Penerimaan PAD dari Sumber Penerimaan Pajak Daerah Terbesar dan terkecil SKPD per 30 Desember 2013

NO SKPD Target Dalam

Rp.264.651.003.114 Rp.238.118.796.465 89,97% Rp.26.532.206.648 Defisit

2 Dinas

Perhubungan Rp.5.364.247.192 Rp.2.527.275.700 47,11% Rp.2.836.971.492 Defisit

3 BPPLH Rp.1.500.840.000 Rp.2.008.965.167 133,86% Rp.508.125.167 Surplus

Sumber: Dokumen Sistem Informasi Akuntansi Pencatatan Pendapatan (SIAPPAD) Daerah Dinas Pendapatan Kota Bandar Lampung 2013

Berdasarkan Tabel 2 dapat dilihat bahwa Realisasi Penerimaan PAD dari

Sumber Penerimaan Pajak Daerah per 30 Desember 2013 SKPD terbesar

yakni Dinas Pendapatan Daerah yang bersumber dari Pajak Hotel, Pajak

sektor Pedesaan atau Perkotaan sedangkan Realisasi Penerimaan PAD dari

Sumber Penerimaan Pajak Daerah SKPD tingkat ke dua yakni Dinas

Perhubungan yang bersumber dari Pajak Kendaraan Bermotor, Pajak Lalu

Lintas dan Angkutan Jalan Raya dan sebagainya. Realisasi Penerimaan PAD

dari Sumber Penerimaan Pajak SKPD terkecil yakni BPPLH namun SKPD

dengan ketercapaian target dan realisasi Penerimaan PAD hanya dicapai oleh

BPPLH dengan Persentase Realisasi Pendapatan sebesar 133,86% selain itu

SKPD lain juga masih belum tercapai sebagaimana diuraikan dalam lampiran

data Realisasi Penerimaan PAD dari Sumber Penerimaan Pajak Tahun

Anggaran 2013.

Realisasi Penerimaan PAD dari Sumber Penerimaan Retribusi Daerah

Terbesar dan terkecil SKPD per 30 Desember 2013 sebagai berikut:

Tabel 3. Realisasi Penerimaan PAD dari Sumber Penerimaan Retribusi Daerah Terbesar dan terkecil SKPD per 30 Desember 2013

NO SKPD Target Dalam

Perhubungan Rp.10.411.983.912 Rp.7.810.133.930 75,01% Rp.2.601.849.982 Defisit

2

Dinas Kebersihan dan Pertamanan

Rp.8.501.000.000 Rp.4.183.421.000 49,21% Rp.4.317.579.000 Defisit

3

Dinas Pengelolaan Pasar

Rp.4.600.000.000 Rp.3.640.386.025 79,14% Rp.959.613.975 Defisit

4

Dinas Kependudukan dan Catatan Sipil

Rp.50.000.000 Rp.55.355.000 110,71% Rp.5.355.000 Surplus

5

Dinas Pekerjaan Umum

Rp.259.728.000 Rp.252.637.050 97,25% Rp.7.142.950 Defisit

7

Dinas Kelautan dan Perikanan

Rp.126.000.000 Rp.23.080.000 18,32% Rp.102.920.000 Defisit

8 Dinas

Pendidikan Rp.30.024.000 Rp.42.563.200 141,76% Rp.12.539.200 Surplus

9 Dinas

Pertanian Rp.260.000.000 Rp.250.382.000 100,15% Rp.382.000 Defisit

10

Badan Penanaman Modal dan Perizinan

Rp.49.564.250.000 Rp.34.122.201.192 68,84% Rp.15.442.048.807 Defisit

11 Dinas

Koperindag Rp.26.250.000 Rp.48.100.000 183,24% Rp.21.850.000 Surplus

Sumber: Dokumen Sistem Informasi Akuntansi Pencatatan Pendapatan (SIAPPAD) Daerah Dinas Pendapatan Kota Bandar Lampung 2013

Berdasarkan Tabel 3 dapat dilihat bahwa Realisasi Penerimaan PAD dari

Sumber Penerimaan Retribusi Daerah per 30 Desember 2013 SKPD terbesar

yakni Badan Penanaman Modal dan Perizinan yang bersumber dari retribusi

kepengurusan perizinan umum, retribusi penanaman modal asing dan

sebagainya. Realisasi Penerimaan PAD dari Sumber Penerimaan Retribusi

Dinas Perhubungan yang bersumber dari retribusi angkutan umum dan jalan

raya, retribusi parkir sebagainya.

Realisasi Penerimaan PAD dari Sumber Penerimaan Retribusi Dinas

Kebersihan dan Pertamanan yang bersumber dari retribusi kebersihan dan

sampah, retribusi tata kota dan sebagainya. Realisasi Penerimaan PAD dari

Sumber Penerimaan Retribusi Dinas Pengelolaan Pasar yang bersumber dari

retribusi pasar. Realisasi Penerimaan PAD dari Sumber Penerimaan Retribusi

Dinas Kependudukan dan Catatan Sipil yang bersumber dari retribusi

Realisasi Penerimaan PAD dari Sumber Penerimaan Retribusi Dinas

Pekerjaan Umum yang bersumber dari retribusi pembangunan. Realisasi

Penerimaan PAD dari Sumber Penerimaan Retribusi BPKAD yang bersumber

dari retribusi asset daerah. Realisasi Penerimaan PAD dari Sumber

Penerimaan Retribusi Dinas Kelautan dan Perikanan yang bersumber dari

retribusi pengolahan kekayaan laut. Realisasi Penerimaan PAD dari Sumber

Penerimaan Retribusi Dinas Pertanian yang bersumber dari retribusi hasil

pengolahan pertanian.

Realisasi Penerimaan PAD terkecil SKPD yakni Dinas Kelautan dan

Perikanan. SKPD dengan ketercapaian target dan realisasi Penerimaan PAD

dicapai oleh Dinas Kependudukan dan Catatan Sipil dengan Persentase

Realisasi Pendapatan sebesar 110,71% dan Dinas Pendidikan dengan

Persentase Realisasi Pendapatan sebesar 141,76% serta Dinas Koperindag

dengan Persentase Realisasi Pendapatan sebesar 183,24% sedangkan SKPD

lain masih belum tercapai sebagaimana diuraikan dalam lampiran data

Realisasi Penerimaan PAD dari Sumber Penerimaan Retribusi Daerah Tahun

Anggaran 2013.

Selanjutnya Realisasi Penerimaan PAD dari Sumber Penerimaan Hasil

Pengelolaan Kekayaan Daerah yang Dipisahkan Terbesar dan terkecil SKPD

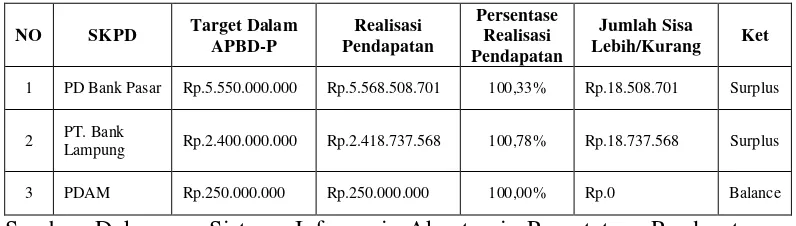

Tabel 4. Realisasi Penerimaan PAD dari Sumber Penerimaan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Terbesar dan terkecil SKPD per 30 Desember 2013

NO SKPD Target Dalam

1 PD Bank Pasar Rp.5.550.000.000 Rp.5.568.508.701 100,33% Rp.18.508.701 Surplus

2 PT. Bank

Lampung Rp.2.400.000.000 Rp.2.418.737.568 100,78% Rp.18.737.568 Surplus

3 PDAM Rp.250.000.000 Rp.250.000.000 100,00% Rp.0 Balance

Sumber: Dokumen Sistem Informasi Akuntansi Pencatatan Pendapatan (SIAPPAD) Daerah Dinas Pendapatan Kota Bandar Lampung 2013

Berdasarkan Tabel 4 dapat dilihat bahwa Realisasi Penerimaan PAD dari

Sumber Penerimaan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan per

30 Desember 2013 SKPD terbesar yakni PD Bank Pasar yang bersumber dari

pengelolaan asset PD Bank Pasar. Realisasi Penerimaan PAD dari Sumber

Penerimaan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan SKPD PT.

Bank Lampung yang bersumber dari pengelolaan asset PT. Bank Lampung

sedangkan dan terkecil SKPD yakni PDAM. Dalam hal ini seluruh SKPD

mengalami ketercapaian target sebagaimana diuraikan dalam lampiran data

Realisasi Penerimaan PAD dari Sumber Penerimaan Hasil Pengelolaan

Kekayaan Daerah yang Dipisahkan Tahun Anggaran 2013. Realisasi

Penerimaan PAD dari Sumber Penerimaan Lain-Lain PAD yang Sah Terbesar

Tabel 5. Realisasi Penerimaan PAD dari Sumber Penerimaan Lain-Lain PAD yang Sah Terbesar dan terkecil SKPD per 30 Desember 2013

NO SKPD Target Dalam

Kota Rp.136.762.500 Rp.892.177.390 652,36% Rp.18.508.701 Surplus

2 BPKAD Rp.12.934.300.000 Rp.11.411.472.286 88,23% Rp.1.522.827.713 Defisit

3

Dinas Pengelolaan Pasar

Rp.26.674.192.000 Rp.16.723.061.000 62,69% Rp.9.951.131.000 Defisit

4 BLUD Rp.24.596.608.097 Rp.25.849.692.680 105,09% Rp.1.253.084.583 Surplus

Sumber: Dokumen Sistem Informasi Akuntansi Pencatatan Pendapatan (SIAPPAD) Daerah Dinas Pendapatan Kota Bandar Lampung 2013

Berdasarkan Tabel 5 dapat dilihat bahwa Realisasi Penerimaan PAD dari

Sumber Penerimaan Lain-Lain PAD yang Sah per 30 Desember 2013 SKPD

terbesar yakni BLUD sedangkan dan terkecil SKPD yakni BPKAD. SKPD

dengan ketercapaian target dan realisasi Penerimaan PAD dicapai oleh

Sekretariat Kota Bandar Lampung dengan Persentase Realisasi Pendapatan

sebesar 652,36% dan BLUD dengan Persentase Realisasi Pendapatan sebesar

105,09% sedangkan SKPD lain masih belum tercapai.

Capaian target dan realisasi penerimaan PAD untuk tingkat Kecamatan dari

berbagai sektor PAD hingga 30 Desember 2013 dengan ketercapaian terbesar

terdapat di Kecamatan Tanjung Karang Pusat sebagaimana dijelaskan dalam

Tabel 6. Realisasi Penerimaan PAD Kecamatan Tanjungkarang Pusat per 30 Desember 2013

NO Kelurahan Target Dalam

APBD-P

1 Durian Payung Rp.1.068.152.672 Rp.708.913.195 75%

2 Gotong Royong Rp.729.831.423 Rp.464.224.976 60%

3 Palapa Rp.387.732.732 Rp.204.008.213 54%

4 Kaliawi Rp.279.290.985 Rp.100.625.034 40%

5 Kelapa Tiga Rp.838.529.739 Rp.550.548.110 68%

6 Pasir Gintung Rp.330.126.957 Rp.211.054.680 72%

7 Kaliawi Persada Rp.408.627.776 Rp.225.013.456 60%

JUMLAH Rp.4.042.292.284 Rp.2.464.387.664 66%

Sumber: Laporan Target dan Realisasi PAD Kecamatan Tanjungkarang Pusat Bulan Januari smapai Desember 2013

Merujuk pada data-data Dinas Pendapatan Daerah (Dispenda) Kota Bandar

Lampung menunjukkan bahwa peran Dispenda Kota Bandar Lampung masih

belum maksimal dalam melakukan intensifikasi dan ekstensifikasi PAD.

Intensifikasi merupakan suatu kegiatan peningkatan intensitas terhadap suatu

subyek dan obyek PAD yang potensial namun belum tergarap atau terjaring

serta memperbaiki kinerja peningkatan PAD.

Ekstensifikasi yaitu upaya memperluas subyek dan obyek PAD potensial serta

penyesuaian tarif pajak dan retribusi daerah. Sumber-sumber PAD yang bisa

dioptimalkan seperti pariwisata, hiburan, peningkatan jumlah wajib pajak,

pajak barang mewah, home industry perdagangan, retribusi daerah dan

sebagainya, jika dikelola secara maksimal akan membantu mempercepat

Sektor hiburan yang terus meningkat di Kota Bandar Lampung dapat

menambah jumlah objek PAD seperti tempat-tempat hiburan dan rekreasi,

para pengusaha hiburan untuk melaksanakan usahanya pasti mengurus Surat

Izin Usaha dan dokumen-dokumen lain yang dikenakan pajak maupun

retribusi. Kota Bandar Lampung yang memiliki banyak kekayaan sumber daya

alam, pengelolaan kekayaan alam itu berbanding lurus dengan peningkatan

jumlah wajib pajak dan retribusi daerah.

Dinas Pendapatan Kota Bandar Lampung sebagai salah satu SKPD memiliki

peran penting untuk memaksimalkan pengelolaan keuangan daerah hasil

penerimaan dari sumber-sumber PAD sesuai dengan tugas pokok dan

fungsinya sebagaimana diamanatkan dalam Peraturan Daerah Kota Bandar

Lampung Nomor 3 Tahun 2011 tentang Pembentukan Organisasi dan Tata

Kerja Perangkat Daerah Kota Bandar Lampung.

Berdasarkan uraian tersebut, maka peneliti memandang perlu mengkaji lebih

lanjut berbagai masalah pengelolaan PAD, sehingga peneliti menganggap

perlu diadakan penelitian mengenai “Peranan Dinas Pendapatan dalam

Pengelolaan Pendapatan Asli Daerah (PAD) di Kota Bandar Lampung Tahun

B. Rumusan Masalah

Berdasarkan uraian latar belakang maka rumusan masalah dalam penelitian ini

sebagai berikut:

1. Bagaimanakah Peranan Dinas Pendapatan dalam Pengelolaan Pendapatan

Asli Daerah (PAD) Kota Bandar Lampung pada Tahun 2013?

2. Apakah faktor-faktor penghambat Dinas Pendapatan dalam Pengelolaan

Pendapatan Asli Daerah (PAD) Kota Bandar Lampung pada Tahun 2013?

C. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut maka tujuan dari penulisan skripsi ini

adalah untuk mengetahui Peranan Dinas Pendapatan dalam Pengelolaan

Pendapatan Asli Daerah (PAD) Kota Bandar Lampung pada Tahun 2013 dan

faktor-faktor penghambatnya.

D. Kegunaan Penelitian

1. Secara Teoritis

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran,

informasi, menjadi bahan referensi dalam ilmu pemerintahan dan

menambah khasanah ilmu pengetahuan khususnya ilmu tentang

manajemen pemerintahan dalam Pengelolaan Pendapatan Asli Daerah

2. Secara Praktis

Hasil penelitian ini dapat dijadikan sebagai bahan masukan bagi

pemerintahan Kota Bandar Lampung khususnya Dinas Pendapatan dalam

II. TINJAUAN PUSTAKA

A. Tinjauan tentang Peranan

1. Pengertian Peranan

Definisi peranan (role) merupakan proses dinamis kedudukan, yakni apabila

organisasi melaksanakan hak dan kewajibannya sesuai dengan kedudukannya,

dia menjalankan suatu peranan. Pengertian peranan menurut Soekanto berarti

suatu fungsi yang dibawakan organisasi ketika menduduki jabatan tertentu,

organisasi dapat menjalankan fungsinya karena posisi yang didudukinya

tersebut (Soekanto, 2009:73).

Pengertian peranan menurut R. Linton adalah “the dynamic aspect of status”

yakni, organisasi menjalankan perannya sesuai hak dan kewajibannya.

Menurut Biddle dan Thomas, menjelaskan bahwa peran adalah suatu konsep

prihal apa yang dapat dilakukan organisasi yang penting bagi struktur sosial

masyarakat, peranan meliputi norma-norma yang dikembangkan dengan

posisi atau tempat organisasi dalam masyarakat (Soekanto, 2009:82).

Menurut Levinson mengemukakan bahwa peranan dapat mencakup tiga hal

yaitu:

b) Suatu konsep tentang apa yang dapat dilakukan oleh individu dalam masyarakat sebagai organisasi.

c) Sebagai perilaku organisasi yang penting bagi struktur sosial masyarakat (Soekanto, 2009:87).

Menurut Merton mengatakan bahwa peranan didefinisikan sebagai pola

tingkah laku yang diharapkan masyarakat dari organisasi yang menduduki

status tertentu. Sejumlah peran disebut sebagai perangkat peran (role-set).

Perangkat peran merupakan kelengkapan dari hubungan-hubungan

berdasarkan peran yang dimiliki oleh organisasi karena menduduki

status-status sosial khusus (Soekanto, 2009:91).

Berdasarkan beberapa definisi peranan menurut para ahli tersebut, dengan

demikian dapat disimpulkan bahwa peranan adalah tindakan untuk

menjalankan kewajiban-kewajiban yang berhubungan dengan peranan yang

dipegangnya. Peranan merupakan tindakan organisasi untuk menjalankan

tugas dan kewajibannya dalam mencapai tujuan organisasi.

2. Teori-Teori Peranan

a. Teori Peranan dalam Ilmu Sosial

Teori peranan dalam ilmu sosial, menekankan pada fungsi yang

dibawakan seseorang ketika menduduki jabatan tertentu, seseorang dapat

memainkan fungsinya karena posisi yang didudukinya tersebut. Dalam

konsep sederhana, seorang pemimpin adalah orang yang menjalankan

amanat dan memberikan kesejahteraan sosial terhadap masyarakat.

kebijakan seorang pemimpin yang melaksanakan tugasnya (Soekanto,

2009:93).

b. Teori Peranan dalam Hubungan dengan Kinerja

Teori peranan dalam hubungan dengan kinerja menurut pendapat David

Berry menjelaskan bahwa organisasi diharapkan menjalankan

kewajiban-kewajibannya yang berhubungan dengan peranan yang dipegangnya.

Konsep dalam teori ini seperti lembaga pemerintah yang dalam

menjalankan tugas dan kewajibannya sesuai dengan tujuan dan harapan

sebagaimana peranan yang dipegang oleh lembaga pemerintah tersebut

(Soekanto, 2009: 94).

Menurut Soekanto (2009:95) Peranan dalam hubungan dengan kinerja

terdapat dua macam harapan, yaitu:

1) harapan-harapan dari masyarakat terhadap pemegang peran atau

kewajiban-kewajiban dari pemegang peran.

2) harapan-harapan yang dimiliki oleh pemegang peran terhadap

masyarakat.

c. Teori Peranan dalam Perspektif Sosiologi

Peranan dalam Perspektif Sosiologi menurut Robert M. Z. Lwang bahwa

peranan dipandang sebagai suatu pola perilaku yang diharapkan dari

sesorang yang memiliki status atau posisi tertentu dalam organisasi. Dalam

perspektif Sosiologi, Antropologi dan Psikologi Sosial, peran (role)

Theory. Konsep perspektif sosiologi, kegiatan yang diharapkan oleh orang

lain terhadap seseorang sesuai kedudukannya dalam, suatu sistem. Peranan

ini dipengaruhi oleh keadaan sosial baik dari dalam maupun dari luar dan

bersifat stabil (Soekanto, 2009:97).

Teori-teori peranan tersebut jika diaplikasikan dengan peranan Dinas

Pendapatan dalam pengelolaan Pendapatan Asli Daerah (PAD) maka menurut

peniliti dalam konsep pengelolaan PAD mendasari teori peranan dalam

hubungan dengan kinerja, secara konsepnya bahwa Dinas Pendapatan

merupakan suatu organisasi pemerintah daerah yang memiliki tugas pokok

dan fungsi sebagaimana diatur dalam Peraturan Daerah Kota Bandar Lampung

Nomor 3 Tahun 2011 tentang Pembentukan Organisasi dan Tata Kerja

Perangkat Daerah Kota Bandar Lampung, oleh sebab itu Dinas Pendapatan

dalam peranannya menjalankan kewajiban-kewajibannya. Teori peranan ini di

dalam pengelolaan PAD meliputi: perencanaan, pelaksanaan, pengawasan,

laporan dan evaluasi.

3. Unsur Pokok Penilaian Peranan

Menurut pendapat David Berry dijelaskan bahwa dalam unsur pokok penilaian

peranan antara lain:

a. Menetapkan perencanaan, tujuan, sasaran, dan arah kebijakan organisasi. b. Melaksanakan indikator dan ukuran kinerja.

c. Melakukan pengawasaan tingkat ketercapaian tujuan dan pentausahaan sasaran-sasaran organisasi.

Unsur pokok penilaian peranan menurut pendapat David Berry dalam

Soekanto (2009:99) dapat diuraikan sebagai berikut:

1) Menetapkan perencanaan, tujuan, sasaran, dan arah kebijakan organisasi. Perencanaan merupakan keseluruhan proses perkiraan dan penentuan secara matang hal-hal yang akan dikerjakan di masa yang akan datang dalam rangka pencapaian tujuan yang telah ditetapkan. Tujuan adalah pernyataan secara umum (belum secara eksplisit) tentang apa yang ingin dicapai organisasi. Sasaran merupakan tujuan organisasi yang sudah dinyatakan secara eksplisit dengan disertai batasan waktu yang jelas. Arah kebijakan organisasi adalah arahan yang digunakan organisasi untuk mencapai tujuan dan sasaran. Perencanaan, tujuan, sasaran, dan arah kebijakan organisasi tersebut ditetapkan dengan berpedoman pada visi dan misi organisasi. Berdasarkan perencanaan, tujuan, sasaran, dan arah kebijakan organisasi tersebut selanjutnya dapat ditentukan indikator dan ukuran kinerja secara tepat.

2) Melaksanakan indikator dan ukuran kinerja. Pelaksanaan indikator kinerja mengacu pada penilaian kinerja secara tidak langsung yaitu hal-hal yang sifatnya hanya merupakan indikasi-indikasi kinerja. Ukuran kinerja mengacu pada penilaian kinerja secara langsung. Pelaksanaan indikator kinerja dan ukuran kinerja ini sangat dibutuhkan untuk menilai tingkat ketercapaian tujuan sasaran dan arah kebijakan. Pelaksanaan indikator kinerja dapat berbentuk faktor-faktor keberhasilan utama (critical success

factors) dan indikator kinerja kunci (key performance indicator). Faktor

keberhasilan utama adalah suatu area yang mengindikasikan kesuksesan kinerja unit kerja organisasi. Sedangkan pelaksanaan indikator kinerja kunci merupakan serangkaian kegiatan pelaksanaan indikator yang dapat dianggap sebagai ukuran kinerja kunci baik yang bersifat finansial maupun nonfinansial untuk melaksanakan operasi dan kinerja. Indikator ini dapat digunakan oleh organisasi untuk mendeteksi dan memonitor capain kinerja.

4) Laporan dan evaluasi kinerja (feedback, penilaian kinerja organisasi, meningkatkan kualitas dan akuntabilitas). Laporan dan evaluasi kinerja akan memberikan gambaran kepada penerima informasi mengenai nilai kinerja yang berhasil dicapai organisasi. Capaian kinerja organisasi dapat dinilai dengan skala pengukuran tertentu. Informasi capaian kinerja dapat dijadikan feedback dan reward-punishment, penilaian kemajuan organisasi dan dasar peningkatan kualitas pengambilan keputusan dan akuntabilitas.

Berdasarkan uraian di atas, dapat diketahui bahwa penilaian peranan juga

merupakan salah satu faktor penting dalam pengimplementasian strategi

pengelolaan organisasi. Hal ini penting karena standar penilaian peranan

merupakan salah satu tahapan dalam siklus strategi pengelolaan organisasi.

Dengan memahami siklus strategi pengelolaan organisasi tersebut dapat

diketahui bahwa penilaian peranan merupakan tahapan yang sangat vital bagi

keberhasilan implementasi strategi pengelolaan organisasi.

Rencana strategis yang telah ditetapkan oleh organisasi membutuhkan wahana

untuk mewujudkannya dalam bentuk aktivitas keseharian organisasi.

Implementasi rencana strategi pengelolaan organisasi akan dapat mencapai

kualitas yang diinginkan jika ditunjang oleh pola penilaian peranan yang

berada dalam koridor strategi pengelolaan organisasi. Jadi, diperlukan adanya

suatu penilaian peranan terhadap pelaku organisasi sektor publik, sebagai

orang yang diberi amanah oleh masyarakat. Penilaian tersebut akan melihat

seberapa jauh peranan yang telah dihasilkan dalam suatu periode tertentu

dibandingkan dengan yang telah direncanakan.

Penilaian peranan terhadap kinerja suatu organisasi dalam melaksanakan

peranannya sangat penting, baik bagi pihak yang memberikan amanah

dapat digunakan untuk menilai peran dan kinerja para manajer sektor publik,

apakah mereka telah menjalankan peranannya sesuai dengan yang

diamanahkan atau tidak. Sedangkan bagi yang diberi amanah, penilaian

peranan dapat digunakan sebagai media untuk pertanggungjawaban atas

pelaksanaan amanah yang telah dipercayakan. Selain itu penilaian peranan

juga dapat digunakan sebagai umpan balik untuk mengetahui seberapa jauh

prestasi strategi pengelolaan organisasi. Mengingat dalam strategi pengelolaan

organisasi juga tidak terlepas dari konsep dasar strategi pengelolaan yang pada

hakikatnya mencakup perencanaan (planning), pelaksanaan (implementing),

pengawasan (controlling), laporan dan evaluasi (evaluating).

B. Tinjauan tentang Pengelolaan

1. Pengertian Pengelolaan

Pengertian pengelolaan dapat diartikan sebagai pengaturan atau pengurusan.

Menurut pendapat beberapa ahli mengartikan pengelolaan sebagai pengaturan,

pentausahaan, dan pengadministrasian. Pengelolaan diartikan sebagai suatu

rangkaian pekerjaan atau usaha yang dilakukan oleh sekelompok orang untuk

melakukan serangkaian kerja dalam mencapai tujan tertentu (Arif, 2009:17).

Menurut Griffin dalam Arif (2009:23) mendefinisikan pengelolaan sebagai

berikut:

“Superintendence is the process of planning and decision making,

organizing, leading and controlling and organization human,

financial, physical and information recources to archieve

Proses pengelolaan melibatkan fungsi-fungsi pokok yang ditampilkan oleh

pengelola, yaitu perencanaan (planning), pelaksanaan (implementing),

pengawasan (controlling), laporan dan evaluasi (evaluating). Oleh karena itu,

pengelolaan diartikan sebagai proses merencanakan, melaksanakan,

mengawasi, menyusun laporan dan mengevaluasi dengan segala aspeknya

agar tujuan organisasi tercapai secara efektif dan efisien.

Pengertian pengelolaan telah banyak dibahas para ahli yang antara satu

dengan yang lain saling melengkapi. Pengelolaan merupakan proses

perencanaan, pelaksanaan, pengawasan dan evaluasi, untuk mencapai tujuan

organisasi yang telah ditetapkan. Hal ini menekanan bahwa pengelolaan

tersebut dititik beratkan pada proses dan sistem. Oleh karena itu, apabila

dalam sistem dan proses perencanaan, pelaksanaan, sistem pengawasan,

laporan dan evaluasi tidak baik, proses pengelolaan secara keseluruhan tidak

lancar sehingga proses pencapaian tujuan tidak berjalan maksima (Darise,

2009:35).

Berdasarkan definisi pengelolaan secara garis besar tahap-tahap dalam

melakukan penegelolaan meliputi perencanaan, pelaksanaan, pengawasan,

laporan dan evaluasi. Perencanaan merupakan proses dasar dari suatu kegiatan

dan merupakan syarat mutlak dalam suatu kegiatan pengelolaan. Kemudian

pelaksanaan berkaitan dengan pelaksanaan dari perencanaan yang telah

ditetapkan. Sementara itu pengawasan diperlukan untuk monitoring kegiatan

agar menghasilkan sesuatu yang diharapkan dan pengawasan yang dekat.

menentukan apakah individu atau kelompok memperoleh dan

mempergunakan sumber-sumbernya secara efektif dan efisien untuk mencapai

tujuan (Darise, 2009:37).

Setiap kegiatan pengelolaan sangatlah diperlukan untuk seluruh sumber daya

organisasi demi terwujudnya cita-cita atau misi organisasi yang

bersangkutaan, demikian halnya dalam pengelolaan Pendapatan Asli Daerah

(PAD). Pengelolaan sangat penting untuk memaksimalkan pengelolaan PAD.

Kegiatan manajerial yang baik adalah pra syarat dalam pengelolaan PAD yang

baik. Pengelolaan dapat dipahami sebagai suatu proses pengaturan seluruh

sumber daya dalam sebuah organisasi yang di dalamnya terdapat kerja sama

demi tercapaiannya tujuan yang telah ditetapkan. Beberapa pengertian

pengelolaan yang dikemukakan oleh para ahli sebagai berikut:

a. George R. Terry dalam Ishak Arif (2009:37) menyatakan bahwa pengelolaan adalah kegiatan yang merencanakan, melaksanakan, mengontrol dan mengawasi, serta melakukan evaluasi unsur-unsur dasar manusia, benda-benda, mesin-mesin, metode-metode, uang dan pasar, memberikan kepemimpinan pada usaha-usaha manusia untuk mencapai tujuan dari badan usaha.

b. Sarwoto (1998:22) bahwa pengelolaan sebagai proses menghimpun dan meluncurkan pekerjaan dari orang-orang yang dikoordinasi secara kelompok untuk memperoleh tujuan yang diinginkan.

c. Sondang P. Siagian (2004:18) berpendapat bahwa pengelolaan adalah kemampuan dan ketrampilan untuk memperoleh sesuatu hasil dalam rangka pencapaian tujuan melalui kegiatan-kegiatan orang lain.

d. M. Manulang (2007:54) memberikan pengertian bahwa: pengelolaan adalah sebuah proses yang khas, yang terdiri dari atas perencanaan, pengorganisasian, pelaksanaan, pengawasan dan pemanfaatan baik ilmu seni agar dapat menyelesaiakan tujuan yang telah ditetapkan sebelumnya.

Berdasarkan beberapa pengertian tersebut, peneliti menyimpulkan bahwa pada

dasarnya para ahli dalam memberikan pengertian tidak terlepas dari beberapa

hal yang sangat penting dalam pengelolaan yaitu:

1) adanya wadah dan alat pencapaian tujuan

2) adanya proses atau fungsi tertentu termasuk kerjasama dalam mencapai

tujuan

3) adanya tujuan bersama yang ingin dicapai.

2. Fungsi Pengelolaan

Pembahasan tentang pengelolaan adalah pembahasan tentang beberapa fungsi

fundamental yang harus dilaksanakan untuk memperoleh gambaran utuh

tentang apa yang mesti dilakukan demi tercapapianya tujuan bersama. Berikut

beberapa pendapat para ahli mengenai fungsi pengelolaan. Menurut Luther

Gulk dalam Sutopo (2001:24) fungsi pengelolaan meliputi:

a) Perencanan (planning)

b) Pengorganisasian (organizing) c) Penyusunan pegawai (staffing) d) Pemberian bimbingan (directing) e) Pengkoordinasian (coordinating) f) Pelaporan (reporting)

g) Penganggaran (budgeting)

Menurut Harol Kont dalam Sutopo (2001:25) merumuskan fungsi pengelolaan

sebagai berikut :

Selanjutnya menurut George R. Terry dalam Sutopo (2001:27) memberikan

gambaran yang lebih jelas tentang fungsi pengelolaan antara lain:

1) Perencanaan (planning) 2) Pelaksanaan (implementing) 3) Pengawasan (controlling)

4) Laporan dan Evaluasi (evaluating)

Berdasarkan beberapa rumusan fungsi pengelolaan oleh para ahli dapat

disimpulkan bahwa pada dasarnnya rumusan tersebut hanya berkisar pada

empat fungsi sebagaimana yang dirumuskan oleh George R. Terry. Fungsi

pengelolan dalam teori George R. Terry dapat diuraikan sebagai berikut:

a). Perencanaan (Planning)

Perencanaan adalah fungsi yang sangat vital yang bukan hanya tugas seorang

pemimpin tetapi juga harus melibatkan setiap orang dalam sebuah organisasi

guna menentukan apa yang harus dikerjakan dan bagaimana cara

mencapainya. Batasan atau pengertian perencanaan bermacam-macam sesuai

dengan pendapat para ahli sebagai berikut:

1) Menurut Siagian (2004:33), menjelaskan bahwa perencanaan (planning) adalah keseluruhan proses perkiraan dan penentuan secara matang hal-hal yang akan dikerjakan di masa yang akan datang dalam rangka pencapaian tujuan yang telah ditetapkan, perencanaan juga diartikan sebagai perhitungan dan penentuan tentang apa yang akan dijalankan dalam rangka mencapai tujuan tertentu, dimana menyangkut tempat, oleh siapa pelaku itu atau pelaksana dan bagaimana tata cara mencapai tujuan itu. Perencanaan merupakan suatu proses mempersiapkan serangkaian pengambilan keputusan untuk dilakukanya tindakan dalam mencapai tujuan organisasi, dengan dan tanpa menggunakan sumber-sumber yang ada. Adapun aspek perencanaan meliputi:

a). Apa yang dilakukan? b). Siapa yang melakukan? c). Di mana akan melakukan?

d). Apa saja yang diperlikan agar tercapainya tujuan dapat dilakukan? e). Bagaimana melakukannya?

2) Menurut Manulang (2007: 51) mendefinisikan bahwa perencanaan adalah apa yang harus dicapai (penentuan waktu secara kuantitatif) dan bila hak itu harus dicapai, dimana hal itu harus dicapai, bagaimana hal itu harus dicapai, siapa yang bertanggung jawab, dan mengapa harus dicapai. Secara sederhana dapat disimpulkan bahwa perencanaan merupakan suatu proses perumusan tentang apa yang akan dilakukan dan dan bagaimana pelaksanaannya.

3) Menurut Martoyo (1998:47) menjelaskan bahwa kunci keberhasilan dalam suatu pengelolaan atau manajemen tergantung atau terletak pada perencanaanya. Perencanaan merupakan suatu proses dan kegiatan pimpinan (manager) yang terus menerus, artinya setiap kali timbul sesuatu yang baru. Perencanaan merupakan langkah awal setiap pengelolaan. Perencanaan merupakan kegiatan yang akan dilakukan di masa depan dalam waktu tertentu untuk mencapai tujuan tertentu pula. Sebuah perencanaan yang baik adalah yang rasional, dapat dilaksanakan dan menjadi panduan langkah selanjutnya. Oleh karena itu, perencanaan tersebut sudah mencapai permulaan pekerjaan yang baik dari proses pencapaian tujuan organisasi. Berdasarkan uraian tersebut, perencanaan pada hakekatnya merupakan proses pemikiran yang sistematis, analisis, dan rasional untuk menentukan apa yang akan dilakukan, bagaimana melakukanya, siapa pelaksananya, dan kapan kegitan tersebut harus dilakukan.

b). Pelaksanaan (implementing)

Menurut George R. Terry dalam Sarwoto (2008:14) yang dimaksud dengan

pelaksanaan adalah tindakan untuk mengusahakan agar semua anggota

berusaha untuk mencapai sasaran-sasaran agar sesuai dengan perencanaan dan

usaha-usaha organisasi. Pelaksanaan dilakukan setelah fungsi perencanaan,

agar pelaksanaan berjalan sesuai dengan perencanaan maka sangat ditekankan

pada bagaimana cara atau strategi seorang pemimpin pegawainya. Hal ini

sangat penting untuk menghindari agar bawahan tidak melaksanakan tugasnya

di bawah tekanan atau paksaan tetapi atas dasar pilihan sadar dengan penuh

c). Pengawasan (Controlling)

Pengawasan merupakan suatu bentuk pemeriksaan atau pengontrolan dari

pihak yang lebih atas kepada pihak yang dibawahnya. Istilah pengawasan

dalam bahasa indonesia asal katanya adalah “awas” sehingga pengawasan

merupakan kegiatan mengawasi, dalam arti melihat sesuatu dengan seksama.

Pengertian pengawasan menurut George R. Terry dalam Sarwoto (2008:22)

yaitu:

Pengawasan merupakan suatu upaya agar apa yang telah direncanakan sebelumnya diwujudkan dalam waktu yang telah ditentukan serta untuk mengetahui kelemahan-kelemahan dan kesulitan dalam pelaksanaannya, sehingga berdasarkan pengamatan-pengamatan tersebut dapat diambil suatu tindakan tertentu guna memperbaikinya, demi tercapainya tujuan.

Menurut Sarwoto (2008:26) Pengawasan atau kontrol yang merupakan bagian

terakhir dari fungsi pengelolaan dilaksanakan untuk mengetahui:

1). Apakah semua kegiatan telah dapat berjalan sesuai dengan rencana sebelumnya.

2). Apakah didalam pelaksanaan terjadi hambatan, kerugian, penyalahgunaan kekuasaan dan wewenang, penyimpangan dan pemborosan.

3). Untuk mencegah terjadinya kegagalan, kerugian, penyalahgunaan kekuasaan dan wewenang penyimpangan, dan pemborosan.

4). Untuk meningkatkan efisien dan efektifitas organisasi.

Tujuan pengawasan menurut Sarwoto (2008:31) adalah:

1). Menentukan dan menghilangkan sebab-sebab yang menimbulkan kesulitan sebelum kesulitan itu terjadi.

2). Mengadakan pencegahan dan perbaikan terhadap kesalahan-kesalahan yang terjadi.

3). Mendapatkan efisiensi dan efektifitas.

d) Laporan dan Evaluasi (evaluating)

Laporan dan evaluasi merupakan kegiatan membandingkan, mengukur yang

rencana-rencana yang sudah ditetapkan sebelumnya. Menurut Lester dan

Stewart dalam Agustino (2008:185) menjelaskan bahwa evaluasi merupakan

salah satu dari proses untuk menilai apakah tujuan kegiatan yang dilaksanakan

telah tercapai atau tidak. Tetapi evaluasi tidak hanya sekedar mengahasilkan

sebuah kesimpulan mengenai tercapai atau tidaknya suatu kegiatan atau

masalah telah terselesaikan, tetapi evaluasi juga berfungsi sebagai klarifikasi

dan kritik terhadap nilai-nilai yang membantu dalam penyesuaian dan

perumusan masalah pada proses kegiatan selanjutnya.

Peraturan Menteri Pendayagunaan Aparatur Negara No. Per / 15 / M.Pan / 7 /

2008 tentang Pedoman Umum Reformasi Birokrasi menyebutkan bahwa

evaluasi adalah suatu kegiatan menilai hasil suatu kegiatan yang sedang atau

sudah dilaksanakan. Evaluasi dilakukan untuk mengetahui kesesuaian

pelaksanaan kegiatan dengan tujuan yang telah ditetapkan. Hal ini berbeda

dengan monitoring dimana monitoring dilakukan ketika sebuah kebijakan

sedang diimplementasikan.

Menurut Agustino (2008:186) mengatakan bahwa evaluasi merupakan

aktivitas fungsional, kegiatan pemberian nilai atas suatu fenomena, yang di

dalamnya terkandung pertimbangan nilai (value judgement tertentu).

Fenomena yang dinilai adalah berbagai fenomena mengenai tujuan dan

sasaran, kelompok sasaran yang ingin dipengaruhi, instrumen yang

Selanjutnya, menurut Martoyo (1998:68), menjelaskan bahwa evaluasi adalah

suatu proses untuk menentukan apa yang harus dikerjakan, apa yang sedang

dikerjakan, nilai proses dan hasil pelaksanaan pekerjaan atau tugas,

melakukan koreksi-koreksi atas kesalahan-kesalahan atau sesuai rencana

sebagainya.

C. Tinjauan tentang Pertumbuhan Ekonomi

1. Teori-teori Pertumbuhan Ekonomi

Pertumbuhan ekonomi merupakan suatu proses, yang mencerminkan aspek

dinamis dari suatu perekonomian yang mengambarkan bagaimana suatu

perekonomian berkembang atau berubah dari waktu ke waktu. Teori

pertumbuhan menurut Nurlina (2004:20) para ekonom mempunyai pandangan

yang berbeda tentang proses pertumbuhan suatu perekonomian sebagai

berikut:

a) Teori Pertumbuhan Klasik

Menurut Adam Smith dalam Nurlina (2004:25) adalah ahli ekonomi klasik

yang pertama kali mengemukakan pentingnya kebijaksanaan laisezfaire

(kebijaksanaan pajak dan zakat) atas sistem dan mekanisme untuk

memaksimalkan perkembangan ekonomi suatu masyarakat. Adam Smith

mengemukakan bahwa faktor manusia sebagai sumber pertumbuhan

ekonomi adalah dengan melakukan spesialisasi dalam meningkatkan

produktivitas. Pertumbuhan ekonomi dapat tercapai akibat adanya

pembentukan akumulasi modal yang bersumber dari adanya surplus dalam

b) Teori Pertumbuhan Neo-Klasik

Menurut Joseph Schumpeter dalam Nurlina (2004:29) perkembangan

ekonomi dapat diikhtisarkan sebagai berikut:

1). Adanya akumulasi kapital yang merupakan faktor penting dalam pembangunan ekonomi;

2). Perkembangan merupakan proses gradual

3). Perkembangan merupakan proses yang harmonis dan kumulatif; 4). Adanya pemikiran yang optimis terhadap perkembangan; 5). Aspek internasional merupakan faktor bagi perkembangan.

Menurut paham neo-klasik tingkat bunga dan tingkat pendapatan

menentukan tingginya tingkat tabungan. Pada tingkat teknologi tertentu,

tingkat bunga akan menentukan tingkat investasi. Apabila permintaan

terhadap investasi berkurang maka tingkat bunga akan turun dan hasrat

menabung turun. Dalam hal ini perkembangan teknologi merupakan salah

satu faktor pendorong kenaikan pendapatan nasional (Nurlina, 2004:31).

c) Teori Pertumbuhan Ekonomi Modern

Menurut Rostow dalam Nurlina (2004:37) pembangunan ekonomi adalah

suatu transformasi dari suatu masyarakat tradisional menjadi masyarakat

modern melalui tahapan sebagai berikut:

1). Masyarakat tradisional (the traditional society); 2). Prasyarat lepas landas (the precondition for take-off); 3). Lepas landas (the take-off);

4). Tahap kematangan (the drive to maturity);

Pertumbuhan ekonomi sebagai kemampuan jangka panjang untuk

menyediakan berbagai jenis barang ekonomi yang terus meningkat kepada

masyarakat. Kemampuan ini tumbuh atas dasar kemajuan teknologi,

institusional dan ideologi yang diperlukannya.

2. Pertumbuhan Ekonomi Daerah

Dalam konsep dasar ekonomi makro indikator yang digunakan dalam

mengukur pertumbuhan ekonomi, adalah produk domestik bruto (PDB).

Produk Domestik Bruto (PDB) adalah nilai pasar semua barang dan jasa akhir

yang diproduksi dalam perekonomian selama kurun waktu tertentu (Nurlina,

2004:39).

Dalam konsep regional Produk Domestik Bruto dikenal sebagai Produk

Domestik Regional Bruto (PDRB). PDRB merupakan indikator ekonomi

makro suatu daerah, yang menggambarkan ada atau tidaknya perkembangan

perekonomian daerah. Dengan menghitung PDRB secara teliti dan akurat baik

atas dasar harga berlaku maupun atas dasar harga konstan dapat diambil

beberapa kesimpulan mengenai keberhasilan pembangunan di suatu daerah,

yang memperlihatkan laju pertumbuhan ekonomi yang mewakili peningkatan

produksi di berbagai sektor lapangan usaha yang ada (Nurlina, 2004:41).

Berdasarkan rumusan pengertian di atas, maka dalam konsep regional,

pertumbuhan ekonomi daerah adalah angka yang ditunjukkan oleh besarnya

tingkat pertumbuhan produk domestik regional bruto suatu daerah yang diukur

gambaran PDRB yang mencerminkan adanya laju pertumbuhan ekonomi

dapat dilihat dalam data sektor-sektor ekonomi yang meliputi pertanian,

pertambangan dan penggalian, industri pengolahan, listrik gas dan air bersih,

bangunan, perdagangan hotel dan restoran, pengangkutan dan komunikasi,

keuangan persewaan dan jasa perusahaan dan jasa-jasa lainnya.

Pertumbuhan ekonomi dapat dilihat dari data konsumsi rumah tangga,

konsumsi pemerintah, pembentukan modal bruto, perubahan persediaan,

ekspor dan impor. Sedangkan pertumbuhan ekonomi daerah dirumuskan

sebagai berikut:

PDRBt - PDRBt-1

PED = x 100

PDRBt-1

Keterangan;

PED = Pertumbuhan Ekonomi Daerah

PDRBt = Produk Domestik Regional Bruto Periode Tertentu PDRBt-1 = Produk Domestik Regional Bruto Periode Sebelumnya

Analog dengan keseimbangan pendapatan nasional, keseimbangan pendapatan

regional daerah atau PDRB dipengaruhi oleh pendapatan pemerintah daerah

dan belanja pemerintah daerah. Pendapatan daerah dibedakan menjadi

Pendapatan Asli Daerah (PAD), Pendapatan Transfer (PT), Lain-lain

Pendapatan Daerah yang Sah (LPYS). Sebagaimana diuraikan sebelumnya

bahwa kinerja keuangan daerah digambarkan oleh realisasi pendapatan daerah