ABSTRAK

PENGARUH RASIO LIKUIDITAS, LEVERAGE, AKTIVITAS DAN PROFITABILITAS TERHADAP RETURN SAHAM

(Studi pada Perusahaan LQ 45 di Bursa Efek Indonesia) Oleh

Nopenda Wati

Permasalahan yang dibahas dalam penulisan ini adalah apakah rasio likuiditas (current ratio), rasio leverage (debt to equity ratio), rasio aktivitas (total asset turnover), dan rasio profitabilitas (return on equity) secara bersama-sama berpengaruh terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia?

Tujuan penulisan ini adalah untuk mengetahui seberapa besar pengaruh rasio likuiditas (current ratio), rasio leverage (debt to equity ratio), rasio aktivitas (total asset turnover), dan rasio profitabilitas (return on equity) secara bersama-sama terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan penelitian eksplanasi karena menjelaskan pengaruh kausal antara variabel-variabel melalui pengujian hipotesis. Alat analisis yang digunakan untuk menguji hipotesis yaitu analisis regresi linier berganda.

Berdasarkan hasil penelitian dan pembahasan dapat ditarik simpulan bahwa secara parsial variabel Current Ratio tidak berpengaruh signifikan terhadap variabel Return Saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia, sehingga hipotesis 1 diterima. Variabel Debt on Equity Ratio (DER) berpengaruh signifikan terhadap variabel Return Saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia, sehingga hipotesis 2 diterima. Variabel Total Asset Turnover (TAT) berpengaruh signifikan positif terhadap variabel Return Saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia, sehingga hipotesis 3 diterima. Variabel Return on Equity (ROE) tidak berpengaruh signifikan terhadap variabel Return Saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia, sehingga hipotesis 4 diterima. Selanjutnya, secara bersama-sama terdapat pengaruh Current Ratio, Debt to Equity Ratio (DER), Total Asset Turnover (TAT), dan Return on Equity (ROE) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia

ABSTRACT

EFFECT OF LIQUIDITY RATIO, LEVERAGE, ACTIVITIES AND PROFITABILITY OF STOCK RETURN

(Studies in LQ 45 company in Indonesia Stock Exchange)

by: Nopenda Wati

The problems discussed in this paper is whether the current ratio (current ratio), leverage ratio (debt to equity ratio), the ratio of activity (total asset turnover), and profitability ratios (return on equity) jointly influence the stock return on firm LQ 45 listed on the Indonesia Stock Exchange?

The purpose of this paper is to determine how much influence the liquidity ratio (current ratio), leverage ratio (debt to equity ratio), the ratio of activity (total asset turnover), and profitability ratios (return on equity) together to share return on firm LQ 45 listed on the Indonesia Stock Exchange.

This research is a causal explanation for explaining the influence between variables through hypothesis testing. The analysis tool is used to test the hypothesis that multiple linear regression analysis.

Based on the research and discussion can be drawn the conclusion that in partial current ratio does not significantly influence the variable Return LQ 45 shares in companies listed on the Indonesian Stock Exchange, so that the first hypothesis is accepted. Variables on Debt Equity Ratio (DER) significantly affects the variable Return LQ 45 shares in companies listed on the Indonesian Stock Exchange, so that the second hypothesis is accepted. Variable Total Asset Turnover (TAT) a positive significant effect on the variable Stock Return on LQ 45 companies listed on the Indonesian Stock Exchange, so the third hypothesis is accepted. Variable Return on Equity (ROE) does not significantly influence the variable Return LQ 45 Shares in companies listed on the Indonesian Stock Exchange, so hypothesis 4 is accepted. Furthermore, together there is the influence of the Current Ratio, Debt to Equity Ratio (DER), Total Asset Turnover (TAT), and Return on Equity (ROE) on stock returns in LQ 45 companies listed in Indonesia Stock Exchange Keywords: Current Ratio, Debt to Equity Ratio, Total Asset Turnover, Return on

RIWAYAT HIDUP

Nama lengkap penulis adalah Nopenda Wati Lahir di Krui, Pesisir Barat Lampung pada tanggal 10 nopember 1988. Penulis merupakan putri ke 4 dari 5 bersaudara buah hati pasangan Bapak H. Taufik H.M dan Ibu Hj. Masnun. Penulis dibesarkan di Krui, Pesisir Barat Lampung dengan Islam sebagai agama yang dianut dan diyakini.

Penulis menyelesaikan pendidikan Taman Kanak-kanak (TK) AL-Quran Pesisir Barat Krui pada tahun 1994, Sekolah Dasar (SD) Negeri 4 Pesisir Barat Krui pada tahun 2000, Sekolah Menegah Pertama (SMP) Negeri 2 Pesisir Barat Krui pada tahun 2003, Sekolah Menengah Atas (SMA) Al-Kautsar Bandarlampung pada tahun 2006.

Persembahan

Ku persembahkan karya kecilku ini sebagai ungkapan rasa syukur kepada ALLAH SWT serta rasa hormat dan cinta kasihku yang tulus kepada :

1. .Bak dan mak tercinta yang telah bersusah payah membesarkan, mendidik serta mendoakanku hingga aku berhasil

2. Suamiku tersayang yang selalu tulus dan sabar mensupport untuk keberhasilanku

3. Kakak-kakak dan adikku yang mengajarkan ku untuk tumbuh dewasa dan menantikan keberhasilanku

MOTO

SANWACANA

Assalamualaikum wr. wb.

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa berkat atas rahmat dan hidayah-Nya maka skripsi yang berjudul “ Pengaruh Rasio Likuditas, Leverage,Aktivitas Dan Profitabilitas Terhadap Return Saham (Studi Pada Perusahaan LQ45 di Bursa Efek Indonesia) ini dapat diselesaikan pada waktunya.

Penulisan Skripsi ini merupakan salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Lampung.

Pada kesempatan ini penulis mengucapkan terima kasih dari lubuk hati yang paling dalam kepada:

1. Bapak Prof. Dr. Ir. Sugeng P. Haryanto, M.S., selaku Rektor Universitas Lampung.

2. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak Dr. Einde Evana, S.E., M.Si., Akt., dan Bapak Basuki Wibowo, S.E., Akt., selaku Dosen Pembimbing yang telah membantu dan mengarahkan penulis sehingga bisa menyelesaikan skripsi ini.

6. Bapak Dr. Yuliansyah, S.E., M.S.Ak., Akt., selaku Dosen Penguji yang telah membantu dan membimbing dalam menyelesaikan skripsi ini. 7. Bapak Fitra Dharma, S.E., M.Si selaku Dosen Pembimbing Akademik. 8. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung yang

telah mendidik dan memberikan bekal ilmu pengetahuan kepada penulis selama ini.

9. Seluruh Staff Karyawan Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

10.Keluarga penulis tercinta Bak, Mak, Kakak-kakak dan adik serta Keponakanku, terimakasih atas motivasi, dukungan dan do’anya hingga penulis dapat menyelesaikan penulisan skripsi ini.

11.Suamiku Agus Ridwan yang selalu mensupport dan menanti keberhasilanku.

Semoga Allah SWT memberikan balasan atas segala jasa-jasa yang diberikan kepada penulis dan laporan ini dapat bermanfaat bagi pembaca untuk menambah wawasan dan ilmu pengetahuan. Amin

Wasallamualaikum wr. wb.

Bandar Lampung, Desember 2014 Penulis,

i DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

II. LANDASAN TEORI 2.1. Rasio Keuangan ... 10

2.1.1. Rasio Likuiditas ... 11

2.1.2. Rasio Leverage ... 14

2.1.3. Rasio Aktivitas ... 18

2.1.4. Rasio Profitabilitas ... 19

2.2. Saham ... 25

2.2.1. Pengertian Saham ... 25

2.2.2. Hargam Saham ... 25

2.2.3. Return Saham ... 28

2.3. Kerangka Pemikiran ... 32

ii III. METODE PENELITIAN

3.1. Definisi Operasional Variabel ... 41

3.2. Jenis dan Sumber Data ... 42

3.2.1. Jenis Data ... 42

3.2.2. Sumber Data ... 42

3.3. Populasi dan Sampel ... 43

3.4. Teknik Pengumpulan Data ... 43

3.5. Pengolahan Data dan Analisisnya ... 44

3.5.1. Uji Asumsi Klasik ... 44

3.5.2. Teknik Analisis Data ... 46

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Umum Hasil Penelitian ... 55

4.2. Hasil Analisis Uji Asumsi Klasik ... 56

4.2.1. Uji Normalitas ... 56

4.2.2. Uji Multikolonieritas ... 58

4.2.3. Uji Heteroskedastisitas ... 58

4.2.4. Uji Autokorelasi ... 60

4.3. Analisis Regresi Linier Berganda ... 61

4.4. Pembahasan ... 64

V. SIMPULAN DAN SARAN 5.1. Simpulan ... 68

5.2. Keterbatasan ... 69

5.3. Saran ... 70

5.4. Implikasi ... 70 DAFTAR PUSTAKA

iii

DAFTAR TABEL

Tabel Halaman

2.1 Kriteria Penilaian Rasio Solvabilitas (Leverage) ... 17

2.2 Kriteria Penilaian Rasio Aktivitas ... 19

2.3 Kriteria Penilaian Rasio Profitabilitas ... 24

3.1 Kriteria Autokorelasi ... 46

3.2 Pedoman untuk Memberikan Interpretasi terhadap Koefesien Korelasi ... 47

4.1 Daftar Perusahaan yang Tergabung dalam LQ 45 ... 53

4.2 Sampel Terpilih ... 54

4.3 Perhitungan Mean dan Standar Deviasi ... 55

4.4 One-Sample Kolmogorov-Smirnov Test ... 56

4.5 Nilai Tolerance dan VIF ... 58

4.6 Nilai Durbin-Watson ... 60

4.7 Nilai Koefisien Determinasi ... 61

4.8 Hasil Perhitungan Regresi Simultan ... 61

iii

DAFTAR LAMPIRAN

1. Data CR, DER, TAT, ROE dan Return Saham Perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia tahun 2009-2013

iii

DAFTAR GAMBAR

Gambar Halaman

I. PENDAHULUAN

1.1.Latar Belakang

Faktor fundamental selalu dijadikan acuan investor dalam membuat keputusan investasi di pasar modal. Untuk mengukur dan menganalisa kondisi fundamental suatu perusahaan, alat ukur yang utama digunakan adalah laporan keuangan perusahaan yang terdiri dari laporan rugi laba (profit and loss), neraca (balance sheet) dan kondisi arus kas (cash flow) perusahaan. Posisi rugi laba perusahaan, keadaan neraca perusahaan, perbandingan antara ekuitas dan utang, dan kondisi arus kas harus selalu diperhatikan untuk dapat mendeteksi keadaan perusahaan apakah masih cukup likuid untuk beroperasi atau justru ada masalah.

bersifat teknikal diperolah dari luar perusahaan, seperti ekonomi, politik, finansial dan faktor lainnya. Informasi yang diperoleh dari kondisi intern perusahaan yang lazim digunakan adalah informasi laporan keuangan.

Analisis faktor fundamental didasarkan pada laporan keuangan perusahaan yang dapat dianalisis melalui analisis rasio-rasio keuangan dan ukuran-ukuran lainnya seperti cash flow untuk mengukur kinerja keuangan perusahaan. Rasio keuangan dikelompokkan dalam lima jenis yaitu : (1) rasio likuiditas, yaitu rasio yang menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek; (2) rasio aktivitas, menyatakan kemampuan perusahaan dalam memanfaatkan harta yang dimikinya; (3) rasio profitabilitas, menunjukkan kemampuan dari perusahaan dalam menghasilkan keuntungan; (4) rasio leverage, menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang, dan (5) rasio pasar, menunjukkan informasi penting perusahaan dan diungkapkan dalam basis per saham.

3 lain yang berhubungan dengan kebijakan perusahaan, misalnya informasi mengenai pembagian dividen dan sebagainya (Husnan, 2003: 43).

Untuk pengambilan keputusan ekonomi, para pelaku bisnis dan pemerintah membutuhkan informasi tentang kondisi dan kinerja keuangan perusahaan. Analisis laporan keuangan sangat dibutuhkan untuk memahami informasi laporan keuangan. Analisis kinerja keuangan merupakan alternatif untuk menguji apakah informasi keuangan bermanfaat untuk melakukan klasifikasi atau prediksi terhadap harga saham. Analisis rasio keuangan didasarkan pada data keuangan historis yang tujuan utamanya adalah memberi suatu indikasi kinerja perusahaan pada masa yang akan datang.

Isu penelitian yang utama adalah apakah informasi kinerja keuangan menambah manfaat bagi investor. Untuk menguji manfaat informasi akuntansi, rasio keuangan dapat digunakan untuk menentukan kekuatan hubungan rasio dengan fenomena ekonomi. Beberapa penelitian tentang isu ini telah banyak dilakukan. Secara umum, hasil penelitian menunjukkan bahwa informasi kinerja perusahaan memberikan tambahan bagi pemakai laporan keuangan. Akan tetapi, beberapa studi menunjukkan hasil yang bertentangan. Secara garis besar, studi tersebut menyatakan bahwa data keuangan tidak mempunyai kandungan informasi dalam hubungannya dengan harga saham ataupun return saham.

menggunakan laporan keuangan perusahaan tertentu sebagai bahan atau data penelitian. Analisa rasio keuangan merupakan instrumen analisa perusahaan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan perusahaan yang bersangkutan. Selain itu, analisis rasio keuangan merupakan suatu alternatif untuk menguji apakah informasi keuangan yang dihasilkan oleh akuntansi keuangan bermanfaat untuk melakukan klasifikasi atau prediksi terhadap return saham di pasar modal.

Analisis faktor fundamental didasarkan pada laporan keuangan yang dapat dianalisis melalui rasio-rasio keuangan. Salah satu rasio yang paling favorit dipergunakan adalah Return Saham. Return saham menjadi favorit karena cukup mudah dipahami oleh investor maupun calon investor. Return Saham merupakan bagian dari rasio pasar dimana sudut pandang rasio pasar ini lebih banyak pada sudut pandang investor dan juga merupakan ukuran untuk menentukan bagaimana pasar memberi nilai/harga pada suatu perusahan.

5 yang go public. Perusahaan yang melakukan penjualan kepada masyarakat bertujuan untuk menambah modal kerja perusahaan, perluasan usaha dan diversifikasi produk. Untuk menarik investor, perusahaan harus mampu menunjukkan kinerjanya. Pengukuran kinerja dapat dilakukan menggunakan rasio keuangan. Investor tertarik dengan saham yang memiliki return positif dan tinggi karena akan meningkatkan kesejahteraan investor. Investor sebelum melakukan investasi pada perusahaan yang terdaftar di BEI melakukan analisis kinerja perusahaan antara lain menggunakan rasio keuangan sehingga kinerja keuangan perusahaan berkaitan dengan return perusahaan (Husnan, 2003 :44).

Rasio likuiditas, yaitu rasio yang menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek; rasio leverage, menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang; rasio aktivitas, menyatakan kemampuan perusahaan dalam memanfaatkan harta yang dimikinya; dan rasio profitabilitas, menunjukkan kemampuan dari perusahaan dalam menghasilkan keuntungan. Return merupakan hasil yang diperoleh dari sebuah investasi. Return dapat berupa return realisasi (realized return) yaitu return yang telah terjadi atau return ekspektasi (expected return) yaitu return yang diharapkan akan terjadi di masa yang akan datang.

dengan penelitian terdahulu yaitu terletak pada rentang waktu penelitian, subyek dan obyek penelitian, serta indikator dari variabel yang digunakan. Dilihat dari rentang waktu penelitian yang dilakukan oleh Lusiana yaitu selama 3 (tiga) tahun mulai dari tahun 2006-2008, sedangkan penelitian yang akan penulis lakukan yaitu selama rentang waktu 5 tahun yaitu antara tahun 2009-2013, hal ini dimaksudkan agar lebih mampu menggambarkan kondisi keuangan perusahaan LQ 45. Subyek penelitian yang dilakukan oleh Lusiana yaitu perusahaan manufaktur, sedangkan dalam penelitian ini adalah perusahaan yang tergabung dalam saham LQ 45. Selanjutnya, dilihat dari segi indikator variabel yang digunakan, terlihat bahwa penelitian yang dilakukan oleh Lusiana untuk variabel profitabilitas menggunakan Return on Investment (ROI), sedangkan indikator yang penulis gunakan yaitu Return on Equity (ROE).

Penelitian ini dilakukan untuk menganalisis pengaruh rasio likuiditas (current rasio), rasio leverage (debt to equity ratio), rasio aktivitas (total asset turnover), dan rasio profitabilitas (return on equity) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia. Dalam penelitian ini variabel yang digunakan adalah variabel bebas yaitu rasio keuangan dan variabel terikat yaitu return saham. Variabel bebas dalam penelitian ini terdiri dari: Current Ratio (X1),

Debt to Equity Ratio (X2), Total Asset Turnover (X3), Return on Equity (X4).

7 dijadikan untuk jaminan utang. TAT sebagai Informasi mengenai tingkat perputaran pendapatan dapat digunakan sebagai dasar untuk menentukan apakah suatu pendapatan/penghasilan dalam proses penjualan atau pemakaiannya dalam kegiatan perusahaan. ROE merupakan ukuran profitabilitas dari sudut pandang pemegang saham yang mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk memberikan laba atas ekuitas,dan berguna untuk mengetahui besarnya kembalian yang diberikan perusahaan untuk setiap rupiah modal dari pemilik. Kelompok perusahaan yang tergabung dalam indeks LQ 45 ini dianggap layak sebagai obyek penelitian karena mempunyai jumlah cukup besar sebanyak 45 perusahaan dengan bidang usaha yang berbeda, sehingga perusahaan yang tergabung dalam indeks LQ 45 ini dirasakan cukup mewakili kondisi keuangan perusahaan-perusahaan yang tercatat di Bursa Efek Indonesia (BEI).

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang tersebut di atas, maka dapat dirumuskan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah rasio likuiditas (current ratio) berpengaruh terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia?

2. Apakah rasio leverage (debt to equity ratio) berpengaruh terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia?

4. Apakah rasio profitabilitas (return on equity) berpengaruh terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia?

5. Apakah rasio likuiditas (current ratio), rasio leverage (debt to equity ratio), rasio aktivitas (total asset turnover), dan rasio profitabilitas (return on equity) secara bersama-sama berpengaruh terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Tujuan yang diharapkan dari penelitian ini adalah:

1. Untuk mengetahui seberapa besar pengaruh rasio likuiditas (current ratio) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui seberapa besar pengaruh rasio leverage (debt to equity ratio) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui seberapa besar pengaruh rasio aktivitas (total asset turnover) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui seberapa besar pengaruh rasio profitabilitas (return on equity) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

9 rasio profitabilitas (return on equity) secara bersama-sama terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Untuk memberikan sumbangan pikiran terhadap pengembangan ilmu pengetahuan ekonomi mengenai analisis pengaruh rasio keuangan terhadap return saham. Dan dapat digunakan sebagai dasar perluasan penelitian terutama yang berhubungan dengan faktor-faktor fundamental lainnya yang dikaitkan dengan return saham saham pada penelitian selanjutnya.

2. Bagi calon investor, dapat melakukan analisis saham yang akan diperjual-belikan di pasar modal melalui analisis faktor-faktor fundamental mikro perusahaan yang mempengaruhi return saham saham, sehingga investor dapat melakukan portofolio investasinya secara bijaksana. Di samping itu dengan penelitian ini diharapkan dapat bermanfaat sebagai bahan pertimbangan dalam pengambilan keputusan untuk membeli atau menjual saham di pasar modal dengan berdasarkan pedoman perilaku return saham.

3. Penelitian ini diharapkan dapat memberi masukan yang berharga bagi Emiten dalam mengevaluasi dan sekaligus untuk memperbaiki kinerja manajemen keuangan di masa yang akan datang.

II. LANDASAN TEORI

2.1. Rasio Keuangan

Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu. Makna dan kegunaan rasio keuangan dalam praktik bisnis pada kenyataannya bersifat subyektif, bergantung pada untuk apa suatu analisis dilakukan dalam konteks apa analisis tersebut diaplikasikan (Helfret, 2004).

Selanjutnya perkembangan yang terjadi pada pendekatan penyusunan teori akuntansi telah mendorong dilakukannya studi akuntansi yang menghubungkan rasio keuangan dengan fenomena akuntansi tertentu. Harapannya akan dapat ditemukan berbagai kegunaan obyektif dari rasio keuangan. Beberapa yang telah dilakukan diantaranya adalah yang menguji kegunaan rasio keuangan untuk memprediksi kondisi keuangan perusahaan khususnya perusahaan yang mengalami kebangkrutan dan memprediksi perubahan laba perusahaan (Zainuddin dan Hartono, 2005).

11 2.1.1. Rasio Likuiditas

Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendeknya yang segera harus dipenuhi. Jumlah alat-alat pembayaran yang dimiliki oleh perusahaan pada saat-saat tertentu merupakan kekuatan membayar perusahaan tersebut. Suatu perusahaan yang mempunyai kekuatan membayar belum tentu dapat memenuhi semua kewajiban finansialnya yang segera harus dipenuhi.

Kemampuan membayar baru bisa dimiliki oleh perusahaan apabila kekuatan membayarnya demikian besar sehingga dapat memenuhi semua kewajiban finansialnya. Dengan demikian maka kemampuan membayar itu baru dapat diketahui setelah kita membandingkan kekuatan membayar di suatu pihak dengan kewajiban-kewajiban finansialnya yang harus segera dipenuhi di lain pihak. Suatu perusahaan yang mempunyai kekuatan membayar sedemikian besarnya sehingga mampu memenuhi semua kewajiban finansialnya yang harus segera dipenuhi, dikatakan bahwa perusahaan itu likuid dan sebaliknya yang tidak memenuhi kemampuan membayar kepada pihak luar (kreditur) dinamakan inlikuid. Dengan demikian, maka likuiditas badan usaha berarti kemampuan perusahaan untuk menyediakan alat-alat likuid sedemikian rupa, sehingga dapat memenuhi kewajiban finansialnya pada saat ditagih.

Dengan kata lain maka dapat dikatakan bahwa pengertian likuiditas dimaksudkan sebagai perbandingan antara jumlah uang tunai dan aktiva lain yang dapat disamakan dengan uang tunai di suatu pihak dengan jumlah hutang lancar di lain pihak, juga dengan pengeluaran-pengeluaran untuk penyelenggaraan di lain pihak.

Ratio likuiditas yang digunakan adalah : 1. Current Ratio

Yaitu rasio yang menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancarnya. (yang segera dapat dijadikan uang) ada sekian kalinya hutang jangka pendek”. Current ratio 200% kadang-kadang sudah memuaskan bagi suatu perusahaan, tetapi jumlah modal kerja dan besarnya rasio tergantung pada beberapa faktor, suatu standar atau ratio yang umum tidak dapat ditentukan untuk seluruh perusahaan. Current ratio 200% ini merupakan kebiasan (rule of thumb) dan akan digunakan sebagai titik tolak untuk mengadakan penelitian atau analisa yang lebih lanjut (Munawir, 2010 : 72).

2. Acid Test Ratio

Yaitu rasio yang menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi hutang lancar.

13

Menurut S. Munawir, “Rasio ini merupakan ukuran kemampuan perusahaan

dalam memenuhi kewajiban-kewajiban dengan tidak memperhitungkan persediaan, karena persediaan memerlukan waktu yang relatif lama untuk direalisir menjadi uang kas, walaupun kenyataannya mungkin persediaan lebih

likuid daripada piutang”.

Apabila menggunakan acid test rasio untuk menentukan tingkat likuiditas, maka secara umum dapatlah dikatakan bahwa suatu perusahaan yang mempunyai quick rasio kurang dari 1 : 1 atau 100% dianggap kurang baik likuiditasnya.

3. Cash Ratio

Yaitu rasio yang menunjukkan porsi kas yang dapat menutupi hutang lancar.

100% x Lancar Hutang

Kas Ratio

Cash

Pada cash rasio, maka kemampuan untuk membayar hutang lancar harus dipenuhi dengan jumlah kas yang tersedia dalam perusahaan dengan rasio diperbandingan 1 : 1 dimana hutang lancar sebesar Rp. 1, dijamin dengan kas Rp. 1.

Jadi hutang lancar yang dimiliki dalam suatu perusahaan, pada suatu saat tertentu merupakan kekuatan membayar dari perusahaan yang bersangkutan.

kerjanya dan membantu manajamen untuk melihat sejauh mana efisiensi modal kerja yang digunakan oleh perusahaan.

2.1.2. Rasio Leverage

Dalam kegiatan bisnis, perusahaan sering dihadapkan dengan pengeluaran biaya yang bersifat tetap, yang tentu saja mengandung resiko. Berkaitan dengan itu pihak manajemen harus tahu mengenai Leverage. Di mana Leverage mengandung biaya tetap dalam usaha yang menghasilkan keuntungan.

Ada hubungan yang sangat erat antara Leverage dengan struktur modal dan pembelanjaan. Dengan hadirnya Leverage di dalam struktur modal sebuah perusahaan menandakan perusahaan tersebut menghimpun pendanaan dari luar perusahaan dengan harapan untuk meningkatkan laba perusahaan ke depannya.

Leverage itu sendiri menyangkut suatu kondisi yang baik dimana biaya stabil dan mengarah kepada sederetan besar tingkat keuntungan. Keputusan-keputusan tentang penggunaan Leverage seharusnya menyeimbangkan hasil pengembalian yang lebih tinggi yang diharapkan dengan bertambahnya resiko dan konsekuensi yang dihadapi perusahaan jika mereka tidak dapat memenuhi pembayaran bunga atau kewajiban yang sudah jatuh tempo.

15 pembiayaan jangka pendek maupun jangka panjang merupakan penerapan dari kebijakan Leverage.

Arti Leverage secara harfiah adalah pengungkit. Pengungkit biasanya digunakan untuk membantu mengangkat beban yang berat. Dalam keuangan Leverage juga mempunyai maksud yang serupa, yaitu Leverage bisa digunakan untuk meningkatkan tingkat keuntungan yang diharapkan.

Istilah Leverage biasanya dipergunakan untuk menggambarkan kemampuan perusahaan untuk menggunakan aktiva atau dana yang mempunyai beban tetap (fixed cost assets or funds) untuk memperbesar tingkat penghasilan (return) bagi pemilik perusahaan.

Tingkat Leverage yang besar mengandung arti bahwa tingkat ketidakpastian (uncertainty) dari return yang akan diperoleh akan semakin tinggi pula, tetapi pada saat yang sama hal tersebut juga akan memperbesar jumlah return yang akan diperoleh. Tingkat Leverage ini bisa saja berbeda-beda antara perusahaan yang satu dengan yang lainnya, atau dari satu periode ke periode lainnya di dalam satu perusahaan, tetapi yang jelas semakin tinggi tingkat Leverage akan semakin tinggi tingkat resiko yang di hadapi serta semakin besar tingkat return atau penghasilan yang diharapkan. Istilah resiko (risk) disini dimaksudkan dengan ketidakpastian (uncertainty) dalam hubungannya dengan kemampuan perusahaan membayar kewajiban-kewajiban tetapnya (fixed payment obligation).

funds) oleh perusahaan di mana dalam penggunaan asset atau dana tersebut perusahaan harus mengeluarkan biaya tetap atau beban tetap. Penggunaan asset (aktiva) atau dana tersebut pada akhirnya dimaksudkan untuk meningkatkan keuntungan potensial bagi pemegang saham.

Pengertian lain dari Leverage menurut Lukman Syamsuddin (2013:89) dalam bukunya Manajemen Keuangan Perusahaan, bahwa Leverage adalah kemampuan perusahaan untuk mengunakan aktiva atau dana yang mempunyai beban tetap (fixed cost assets or funds) untuk memperbesar tingkat penghasilan (return) bagi pemilik perusahaan.

Pengertian Leverage yang dikemukakan oleh Van Horne dan Wachowicz (2013 :138) Leverage mengandung arti penggunaan biaya tetap dalam usaha untuk meningkatkan (level up) profitabilitas.

Sedangkan menurut Bambang Riyanto (2011: 375) Leverage dapat didefenisikan sebagai penggunaan aktiva atau dana, dimana untuk penggunaan tersebut perusahaan harus menutup biaya tetap atau membayar beban tetap.

17 kebijakan Leverage yaitu dalam rangka meningkatkan dan memaksimalkan kekayaan dari pemilik perusahaan itu sendiri.

Untuk mengetahui tingkat leverage (solvabilitas) perusahaan dapat diukur dengan menggunakan alat-alat analisis leverage (solvabilitas) sebagai berikut :

Total Debt to Equity Rasio = x 100%

Alat analisis ini menunjukkan perbandingan jumlah modal sendiri terhadap total kewajiban, beberapa modal sendiri tersebut dalam menjamin hutang-hutangnya.

Total Debt to Total Asset Rasio = x 100%

Alat analisis ini menunjukkan berapa besar aktiva yang digunakan untuk menjamin hutang-hutangnya.

Alat analisis ini menunjukkan berapa besar modal sendiri dapat menjamin kewajiban jangka panjang yang dimiliki oleh perusahaan. (Munawir, 2010 : 105). Tabel 2.1 Kriteria Penilaian Rasio Solvabilitas (Leverage)

No Kriteria Penilaian

1 110% - 130% Sangat solvabel

2 101% - 109% Solvabel

3 90% - 100% Cukup solvabel

2.1.3. Rasio Aktivitas

Rasio aktivitas yaitu rasio yang digunakan untuk mengukur sampai seberapa besar efektifitas perusahaan dalam mengerjakan sumber-sumber dananya. Aktiva yang dimiliki suatu perusahaan dimaksudkan untuk diputarkan (dimanfaatkan) karena dengan perputaran itu dapat diperoleh laba.

Rasio aktivitas adalah rasio yang digunakan untuk mengukur keaktifan perusahaan dalam menggunakan dana yang tercermin dalam perputaran modalnya. Rasio keaktifan ini mengukur seberapa aktif perusahaan dalam menggunakan sumber-sumber yang ada yang sesuai dengan kebijakan perusahaan. Rasio ini dihitung dalam tiga cara :

a. Perputaran Persediaan (Inventory Turnover)

kali

c. Total Asset Turnover (TAT)

kali

19 maka semakin besar pula resiko piutang tersebut tak dapat ditagih. (Munawir, 2010: 76)

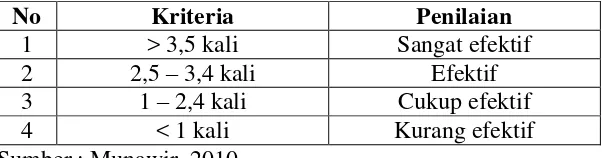

Total Asset Turnover menunjukkan bagaimana efektifitas perusahaan menggunakan keseluruhan aktiva untuk meningkatkan nilai penjualan dan meningkatkan laba (Sartono, 2001). TAT dipengaruhi oleh nilai penjualan bersih yang dilakukan oleh perusahaan dibandingkan dengan nilai aktiva total yang dimiliki oleh perusahaan. Bila nilai TAT ditingkatkan berarti terjadi kenaikan penjualan bersih perusahaan, peningkatan penjualan bersih perusahaan akan mendorong peningkatan laba yang akan direspon dengan peningkatan harga saham perusahaan yang pada akhirnya akan meningkatkan return saham perusahaan (Sartono, 2013).

Tabel 2.2 Kriteria Penilaian Rasio Aktivitas

No Kriteria Penilaian

1 > 3,5 kali Sangat efektif

2 2,5 – 3,4 kali Efektif

3 1 – 2,4 kali Cukup efektif

4 < 1 kali Kurang efektif

Sumber : Munawir, 2010.

2.1.4. Rasio Profitabilitas

profitabilitas adalah lebih penting dari persoalan laba, karena laba yang besar saja belumlah merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan efisien. Efisiensi baru dapat diketahui dengan membandingkan laba atau dengan kata lain menghitung tingkat profitabilitasnya.

Dengan demikian maka yang harus diperhatikan oleh perusahaan adalah tidak hanya bagaimana usaha untuk memperbesar laba, tetapi yang lebih penting adalah usaha untuk meningkatkan profitabilitasnya. Berhubung dengan itu maka bagi perusahaan pada umumnya usahanya lebih diarahkan untuk mendapatkan titik profitabilitas maksimal dari pada laba maksimal. Oleh karena itu semakin tinggi profitabilitas perusahaan maka mencerminkan bahwa semakin tinggi tingkat efesiensi perusahaan.

Untuk lebih jelasnya tentang profitabilitas maka Riyanto (2011: 385) memberikan

pengertian sebagai berikut : “profitabilitas perusahaan menunjukkan perbandingan

antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan

laba untuk periode tertentu”.

Sedangkan Harahap (2009 : 304) dalam bukunya Analisis Kritis Atas Laporan Keuangan memberikan pengertian sebagai berikut : “Profitabilitas atau disebut juga rentabilitas adalah kemempuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah

21 Menurut Munawir (2010:33) dalam bukunya “Analisis Laporan Keuangan” mengemukakan bahwa :“Analisis Profitabilitas adalah merupakan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu.”

Menurut Mahmud M. Hanafi (2012:30) dalam bukunya “Dasar-Dasar Manajemen Keuangan”, analisis rasio profitabilitas adalah : “Rasio Profitabilitas, rasio ini mengukur perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat

penjualan, asset dan modal saham tertentu.”

Berdasarkan kedua defenisi tersebut maka dapat disimpulkan bahwa profitabilittas adalah prestasi yang dicapai perusahaan pada periode tertentu yang diperoleh dengan menggunakan semua kemampuan baik itu modal perusahaan atau aktiva. Cara untuk menilai profitabilitas suatu perusahaan bermacam-macam tergantung pada laba dan aktiva atau modal mana yang akan diperbandingkan satu dengan yang lainnya. Dengan adanya bermacam-macam cara penilaian profitabilitas suatu perusahaan, maka tidak mengherankan jika ada beberapa perusahaan yang berbeda-beda dalam cara menghitung profitabilitasnya, yang penting adalah profitabilitas yanga mana yang akan digunakan sebagai alat pengukur efesiensi penggunaan modal dalam perusahaan yang bersangkutan.

Berdasarkan pembahasan di atas tentang pengertian profitabilitas, maka ada tiga jenis profitabilitas yang akan dibahas satu persatu sebagai berikut :

1. Return on Equity (ROE)

Return on Equity merupakan kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut sebagai rentabilitas modal sendiri (Sutrisno, 2010:267). Return on Equity merupakan alat analisis keuangan untuk mengukur profitabilitas. Rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan berdasarkan modal tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham (Halim dan Hanafi, 2010:85). Salah satu alasan utama perusahaan beroperasi adalah menghasilkan laba yang bermanfaat bagi para pemegang saham, ukuran dari keberhasilan pencapaian alasan ini adalah angka ROE berhasil dicapai.

Semakin besar ROE mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham.

ROE = Net Income x100% Equity 2. Return on Assets (ROA)

23 kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor (Riyanto, 2011:387).

Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aktiva yang dimilikinya. Semakin tinggi ROA semakin tinggi kemampuan perusahaan untuk menghasilkan keuntungan. Semakin tinggi keuntungan yang dihasilkan perusahaan akan menjadikan investor tertarik akan nilai saham (Arifin, 2012;65).

ROA = Net Incomex100% Assets

3. Return On Investment (ROI)

Menurut Lukman Syamsudin (2013:63) dalam bukunya “Manajemen

Keuangan Perusahaan”, mengatakan bahwa: “Return On Investmen (ROI) adalah pengukuran kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di

perusahaan.”

Sedangkan menurut Bambang Riyanto (2011:215) dalam bukunya “Dasar

-dasar Pembelanjaan Perusahaan” menjelaskan bahwa : “Return On Investment sama dengan laba bersih terhadap total aktiva. Rasio ini mencoba mengukur efektivitas sumber daya perusahaan. Uraian ini khususnya dapat diterapkan dalam mengukur kinerja masing-masing segment atau divisi dari suatu

Berdasarkan pengertian yang telah diuraikan di atas dapat diambil kesimpulan bahwa Return On Investment (ROI) menunjukan seberapa banyak laba bersih yang bisa dihasilkan dari seluruh pemanfaatan kekayaan yang dimiliki perusahaan, sehingga dipergunakan angka laba setelah pajak dan kekayaan perusahaan.

Analisis rasio Return On Investmen (ROI) dalam analisis keuangan mempunyai arti yang sangat penting karena merupakan salah satu tekhnik analisis yang bersifat menyeluruh (comprehensive). Analisis rasio Return On Investment (ROI) merupakan teknik analisis yang lazim digunakan untuk mengukur tingkat efektivitas dari keseluruhan operasi perusahaan. Return On Investment (ROI) merupakan salah satu rasio profitabilitas yang mengukur kemampuan perusahaan dengan keseluruhan investasi yang ditanamkan dalam total asset yang digunakan untuk memperoleh keuntungan.

Menurut Bambang Riyanto dalam bukunya “Dasar-dasar Pembelanjaan

Perusahaan”, besarnya Return On Investment (ROI) dapat dihitung berdasarkan rumus sebagai berikut :

ROI = 100%

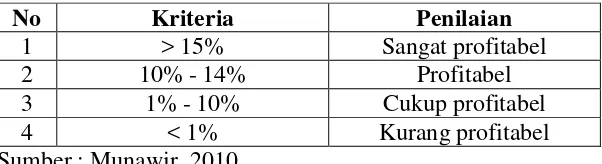

Tabel 3.3 Kriteria Penilaian Rasio Profitabilitas

No Kriteria Penilaian

1 > 15% Sangat profitabel

2 10% - 14% Profitabel

3 1% - 10% Cukup profitabel

4 < 1% Kurang profitabel

25 2.2. Saham

2.2.1. Pengertian Saham

Saham adalah salah satu bentuk efek yang diperdagangkan dalam pasar modal. Saham merupakan surat berharga sebagai tanda pemilikan atas perusahaan penerbitnya (Ang,2003:11). Saham juga berarti sebagai tanda penyertaan atau pemilikan seorang atau badan dalam suatu perusahaan terbuka (Tjiptono Darmaji dan Hendi M. Fakhrudin, 2001:5). Saham menarik bagi investor karena berbagai alasan. Bagi beberapa investor, membeli saham merupakan cara untuk mendapatkan kekayaan besar (capital gain) yang relatif cepat. Sementara bagi investor yang lain, saham memberikan penghasilan yang berupa deviden. Adapun jenis-jenis saham antara lain saham biasa (common stock) saham preferen (preferren stock) dan saham komulatif preferen (commulative preferren stock) (Riyanto, 2011:240).

2.2.2. Harga Saham

bentuk. Macam-macam saham terbagi berdasarkan peralihan kas, berdasarkan hak tagih dan berdasarkan kinerja itu sendiri.

1. Berdasarkan peralihan kas

a. Saham atas tunjuk (Bearer Stock)

Saham atas tunjuk merupakan jenis saham yang tidak menyertakan nama pemilik dengan tujuan agar saham tersebut dapat dengan mudah dipindahtangankan.

b. Saham atas nama (Registered Stock)

Berbeda dengan saham atas tunjuk, saham atas nama mencantumkan nama dari pemilik saham pada lembar saham. Saham atas nama juga dapat dipindahtangankan tetapi harus melalui prosedur tertentu.

2. Berdasarkan hak tagih/klaim a. Saham biasa (Common Stock)

Saham biasa adalah jenis saham yang memiliki hak klaim berdasar laba/ rugi yang diperoleh perusahaan. Pemegang saham biasa mendapat prioritas paling akhir dalam pembagian deviden dan penjualan asset perusahaan jika terjadi likuidasi.

b. Saham preferen (Preffered Stock)

27 3. Berdasarkan kinerja perusahaan

a. Blue Chip Stock

Saham ini merupakan saham unggulan, karena diterbitkan oleh perusahan yang memiliki kinerja yang bagus, sanggup memberikan deviden secara stabil dan konsisten. Perusahaan yang menerbitkan blue chip stock biasanya perusahaan besar yang telah memiliki pangsa pasar tetap.

b. Income Stock

Saham ini merupakan saham yang memiliki deviden yang progresif atau besarnya deviden yang di bagikan lebih tinggi dari rata-rata deviden tahun sebelumnya.

c. Growth Stock

Merupakan jenis saham yang diterbitkan oleh perusahaan yang memiliki pertumbuhan pendapatan yang tinggi.

d. Speculative Stock

Saham jenis ini menghasilkan deviden yang tidak tetap, karena perusahaan yang menerbitkan memiliki pendapatan yang berubah-ubah namun memiliki prospek yang bagus di masa yang akan datang.

e. Counter Sylical Stock

Menurut Ang (2003 : 6.2-6.3) berdasarkan fungsinya nilai dari suatu saham dibedakan menjadi tiga jenis yaitu :

a. Par Value (Nilai Nominal)

Nilai nominal adalah nilai yang tercantum pada saham yang bersangkutan yang berfungsi untuk tujuan akuntansi. Nilai nominal suatu saham harus ada dan dicantumkan pada surat berharga saham dalam mata uang rupiah, bukan dalam bentuk mata uang asing.

b. Base Price (Harga Dasar)

Harga dasar suatu saham erat kaitannya dengan harga pasar suatu suatu saham. Harga dasar dipergunakan didalam perhitungan indeks harga saham. c. Market Price (Harga Pasar)

Harga pasar merupakan harga yang paling mudah ditentukan karena harga pasar merupakan harga suatu saham pada pasar yang sedang berlangsung. Apabila pasar suatu efek sudah tutup maka harga pasar adalah adalah harga penutupannya (closing price). Jadi harga pasar inilah yang menyatakan naik-turunnya suatu saham.

2.2.3. Return Saham

29 Tujuan corporate finance adalah memaksimumkan nilai perusahaan. Tujuan ini bisa menyimpan konflik potensial antara pemilik perusahaan dengan kreditur. Jika perusahaan menikmati laba yang besar, nilai pasar saham (dana pemilik) akan meningkat pesat, sementara nilai hutang perusahaan (dana kreditur) tidak terpengaruh.

Sebaliknya, apabila perusahaan mengalami kerugian atau bahkan kebangkrutan, maka hak kreditur akan didahulukan sementara nilai saham akan menurun drastis. Jadi dengan demikian nilai saham merupakan indeks yang tepat untuk mengukur efektivitas perusahaan, sehingga seringkali dikatakan memaksimumkan nilai perusahaan juga berarti memaksimumkan kekayaan pemegang saham. Saham suatu perusahaan bisa dinilai dari pengembalian (return) yang diterima oleh pemegang saham dari perusahaan yang bersangkutan. Return bagi pemegang saham bisa berupa penerimaan dividen tunai ataupun adanya perubahan harga saham pada suatu periode (Beza, 2003).

Dalam skala yang lebih besar, suatu informasi dapat mempengaruhi harga atas suatu aktiva atau bahkan seluruh aktiva yang ada di pasar modal. Jogiyanto (2003: 351) menyebutkan bahwa perubahan nilai atas aktiva tersebut memungkinkan akan terjadi adanya pergeseran ke harga equlibrium yang baru. Harga equilibrium ini akan tetap bertahan sampai suatu informasi baru lainnya merubahnya kembali ke harga equilibrium yang baru lagi. Bagaimana suatu pasar bereaksi terhadap informasi untuk mencapai harga equlibrium baru inilah yang merupakan konsep dasar efisiensi pasar. Kecepatan dan keakuratan pasar dalam bereaksi yang sepenuhnya mencerminkan informasi yang tersedia inilah yang menjadi dasar untuk menilai efisiensi suatu pasar.

31 Untuk melakukan investasi dalam bentuk saham diperlukan analisis untuk mengukur nilai saham, yaitu analisis fundamental dan analisis teknikal. Tujuan analisis fundamental adalah menentukan apakah nilai saham berada pada posisi undervalue atau overvalue. Saham dikatakan undervalue bilamana return saham di pasar saham lebih kecil dari harga wajar atau nilai yang seharusnya, demikian juga sebaliknya. Dapat dikatakan bahwa untuk memperkirakan return saham dapat menggunakan analisa fundamental yang menganalisa kondisi keuangan dan ekonomi perusahaan yang menerbitkan saham tersebut. Analisanya dapat meliputi trend penjualan dan keuntungan perusahaan, kualitas produk, posisi persaingan perusahaan di pasar, hubungan kerja pihak perusahaan dengan karyawan, sumber bahan mentah, peraturan-peraturan perusahaan dan beberapa faktor lain yang dapat mempengaruhi nilai saham perusahaan tersebut.

Return saham dapat diukur sebagai berikut:

Rit = Tingkat keuntungan saham i pada periode t

Pit = Harga saham i pada periode t

Pit-1 = Harga saham sebelum periode t

2.3. Kerangka Pemikiran

Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu. Makna dan kegunaan rasio keuangan dalam praktik bisnis pada kenyataannya bersifat subyektif, bergantung pada untuk apa suatu analisis dilakukan dalam konteks apa analisis tersebut diaplikasikan (Helfret, 2004).

33 Salah satu tahapan dalam proses akuntansi yang penting untuk keperluan pengambilan keputusan manajemen adalah tahap interprestasi laporan akuntansi, yang didalamnya mencakup rasio keuangan. Rasio keuangan yang merupakan bentuk informasi akuntansi yang penting bagi perusahaan selama suatu periode tertentu. Berdasarkan rasio tersebut, dapat dilihat keuangan yang dapat mengungkapkan posisi, kondisi keuangan, maupun kinerja ekonomis di masa depan dengan kata lain informasi akuntansi.

Dalam penggunaannya terdapat keunggulan dan keterbatasan dari analisa keuangan untuk digunakan dalam memahami kondisi perusahaan. Menurut Harahap (2009 : 49) ada beberapa keunggulan dari analisa rasio yaitu:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

e. Menstandarisir size perusahaan.

f. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

Husnan (2003 : 88) mengemukakan bahwa return saham atau tingkat keuntungan saham lebih tepat disebut sebagai persentase perubahan harga saham. Ada beberapa faktor yang mempengaruhi harga saham adalah sebagai berikut :

a. Harapan investor terhadap tingkat keuntungan dividen untuk masa yang akan datang. Jika pendapatan atau dividen suatu saham stabil maka harga saham cenderung stabil. Sebaliknya jika pendapatan atau dividen suatu saham berfluktuasi maka harga saham cenderung akan berfluktuasi.

b. Tingkat pendapatan perusahaan. Tingkat pendapatan perusahaan yang tercermin dari EPS (Earning per share) berhubungan erat dengan peningkatan harga saham. Apabila fluktuasi EPS makin tinggi maka semakin tinggi juga perubahan harga sahamnya.

c. Kondisi perekonomian. Kondisi perekonomian saat ini dan sekarang salah satunya dipengaruhi oleh kondisi perekonomian masa lalu. Apabila kondisi perekonomian stabil dan mantap maka investor optimis terhadap kondisi perekonomian yang akan datang sehingga harga saham cenderung stabil. d. Di samping dipengaruhi oleh faktor-faktor tersebut di atas, harga saham juga

35 atau keuntungan perusahaan serta hak-hak lain yang melekat padanya. Oleh karena itu, harga saham lebih banyak ditentukan oleh reputasi atau performance perusahaan itu sendiri dibandingkan faktor-faktor lainnya.

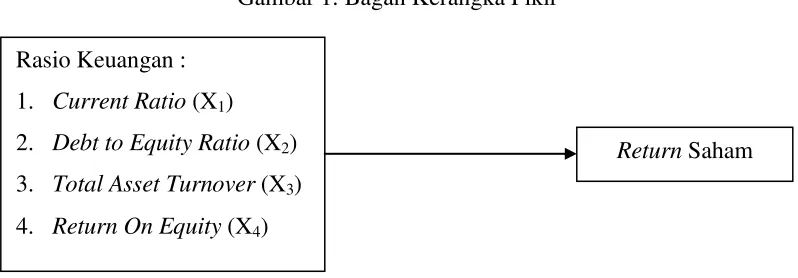

Secara umum kinerja keuangan perusahaan ditunjukkan dalam laporan keuangan yang dipublikasikan yang kemudian dianalisis menggunakan rasio keuangan. Kerangka pengaruh rasio keuangan perusahaan dengan return saham sebagai berikut :

Gambar 1. Bagan Kerangka Pikir

2.4. Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah :

1. Pengaruh Rasio likuiditas (current ratio) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia

Current Ratio merupakan salah satu rasio likuiditas, yaitu rasio yang bertujuan untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin tinggi CR suatu perusahaan berarti semakin kecil resiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio Keuangan :

1. Current Ratio (X1)

2. Debt to Equity Ratio (X2)

3. Total Asset Turnover (X3)

4. Return On Equity (X4)

Akibatnya resiko yang akan ditanggung pemegang saham juga semakin kecil (Ang, 2003).

Nilai CR yang tinggi dari suatu perusahaan akan mengurangi ketidakpastian bagi investor, namun mengindikasikan adanya dana yang menganggur (idle cash) sehingga akan mengurangi tingkat pendapatan perusahaan, akibatnya return saham akan menurun. Dengan demikian diduga semakin besar nilai CR maka semakin kecil return saham yang diperoleh (Ang, 2003).

Pengujian hipotesis dari penelitian Lusiana (2010) menunjukkan bahwa current ratio tidak pengaruh signifikan terhadap return saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Berdasarkan uraian tersebut maka dapat dirumuskan ke dalam hipotesis sebagai berikut: “Current Ratio tidak pengaruh signifikan terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia”.

2. Pengaruh Rasio leverage (debt to equity ratio) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

37 menurunnya harga saham di bursa, sehingga return saham akan menurun. Hal tersebut dikuatkan oleh penelitian Liestyowati (2002) mengatakan bahwa DER mempunyai pengaruh negatif terhadap return saham. Akan tetapi penelitian yang dilakukan oleh Lusiana (2010) mengemukakan bahwa DER berpengaruh signifikan positif terhadap return saham.

Berdasarkan hal tersebut maka dapat diambil hipotesis bahwa : “Debt to equity ratio (DER) berpengaruh signifikan terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia”.

3. Pengaruh Rasio aktivitas (total asset turnover) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

Informasi mengenai tingkat perputaran pendapatan dapat digunakan sebagai dasar untuk menentukan apakah suatu pendapatan/penghasilan dalam proses penjualan atau pemakaiannya dalam kegiatan perusahaan. Total asset turnover menunjukkan berapa kali perputaran pendapatan/penghasilan selama satu tahun didasarkan pada total asset. Semakin tinggi perputaran pendapatan menunjukkan perusahaan semakin efisien dalam menekan biaya atas pendapatan tersebut, sehingga mampu meningkatkan return saham perusahaan.

saham yang meningkat karena dipengaruhi oleh Total Asset Turnover (Weston dan Brigham, 2007). Hal ini diperkuat dengan penelitian Lusiana (2010) bahwa Total Asset Turnover berpengaruh signifikan terhadap return saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Berdasarkan hal tersebut maka dapat diambil hipotesis bahwa : “Total Asset Turnover (TAT) berpengaruh signifikan terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia”.

4. Pengaruh Rasio profitabilitas (return on equity) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

Return On Equity (ROE) digunakan untuk mengukur tingkat kembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s equity) yang dimiliki oleh perusahaan (Weston dan Brigham, 2007).

39 berpengaruh signifikan terhadap return saham pada Perusahaan Sub-Sektor Barang Konsumsi di Bursa Efek Indonesia.

Berdasarkan hal tersebut maka dapat diambil hipotesis bahwa : “Return on Equity (ROE) tidak berpengaruh signifikan terhadap return saham pada

perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia”.

5. Rasio likuiditas (current ratio), rasio leverage (debt to equity ratio), rasio aktivitas (total asset turnover), dan rasio profitabilitas (return on equity) secara bersama-sama terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

Analisis rasio keuangan yang mencakup analisis kekuatan dan kelemahan di bidang finansial akan sangat membantu dalam mengukur kinerja keuangan di masa lalu, kini dan prospeknya di masa mendatang. Dengan analisis rasio keuangan ini, dapat diketahui kelemahan maupun kekuatan seorang interpreneur. Rasio keuangan dapat mengindikasikan apakah perusahaan memiliki kas yang cukup untuk memenuhi kewajiban finansialnya, besarnya piutang yang cukup rasional, efisiensi manajemen persediaan, perencanaan keuangan yang baik, serta struktur modal yang sehat sehingga tujuan memaksimumkan kemakmuran pemegang saham dapat dicapai.

(2010) dan Wijaya (2012) dapat disimpulkan bahwa rasio keuangan berpengaruh signifikan terhadap return saham.

Berdasarkan hal tersebut maka dapat diambil hipotesis bahwa : “Current Ratio, Debt to Equity Ratio, Total Asset Turnover, dan Return on Equity

III. METODE PENELITIAN

3.1. Definisi Operasional Variabel

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian. Secara lebih rinci, operasionalisasi variabel penelitian adalah sebagai berikut :

1. Rasio likuiditas merupakan kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendeknya yang segera harus dipenuhi. Dalam penelitian ini digunakan digunakan Current Ratio dengan rumus sebagai berikut :

100%

2. Rasio leverage merupakan rasio untuk mengukur komposisi hutang jangka panjang dibandingkan dengan jumlah aktiva perusahaan. Dalam penelitian ini digunakan rasio Debt to Equity Ratio dengan rumus :

DER = x 100%

Total Asset Turnover = x 1kali Aktiva

Total

Bersih Pendapatan

4. Rasio profitabilitas merupakan rasio keuangan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba). Dalam penelitian ini, rasio profitabilitas yang digunakan yaitu ROE dengan rumus :

ROE = Net Income x100% Equity

3.2. Jenis dan Sumber Data

3.2.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data numerik yang dapat memberikan penafsiran yang kokoh atau dengan kata lain data ini berupa angka-angka yang diperoleh dari laporan keuangan beberapa perusahaan telekomunikasi yang terdaftar pada Bursa Efek Indonesia.

3.2.2. Sumber Data

43 3.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang tergabung dalam indeks LQ 45 pada Bursa Efek Indonesia. Setiap laporan keuangan tahunan yang telah di audit oleh auditor Independen pada tahun 2009-2013 selama 5 tahun buku, sehingga hasil penelitian ini dapat memberikan gambaran yang jelas tentang faktor yang mempengaruhi return saham.

Teknik pengambilan sampel yang digunakan adalah purposive sampling, dimana ditetapkan terlebih dahulu kriteria untuk menentukan sampel. kriteria-kriteria tersebut adalah :

1. Perusahaan yang dipilih menjadi sampel adalah perusahaan yang tergabung dalam indek saham LQ 45.

2. Perusahaan yang memiliki saham aktif selama tahun 2009-2013. 3. Memiliki data keuangan yang lengkap.

3.4. Teknik Pengumpulan Data

3.5. Pengolahan Data dan Analisisnya

3.5.1. Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independen keduanya mempunyai distribusi normal atau tidak (Ghozali, 2009). Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Uji normalitas data tersebut dapat dilakukan melalui 3 cara yaitu menggunakan Uji Kolmogorof-Smirnov (Uji K-S), grafik histogram dan kurva penyebaran P-Plot.

Untuk Uji K-S yakni jika nilai hasil Uji K-S > dibandingkan taraf signifikansi 0,05 maka sebaran data tidak menyimpang dari kurva normalnya itu uji normalitas. Sedangkan melalui pola penyebaran PPlot dan grafik histogram, yakni jika pola penyebaran memiliki garis normal maka dapat dikatakan data berdistribusi normal.

2. Uji Multikolinieritas

45 3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamataan ke pengamatan yang lain tetap, atau disebut homoskedastisitas.

Model regresi yang baik adalah yang homoskedastisitas, tidak heteroskedastisitas. Heteroskedastisitas ditandai dengan adanya pola tertentu pada grafik scatterplot. Jika titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang), maka terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4. Uji Autokorelasi

Autokorelasi bertujuan untuk menguji apakah ada korelasi antar anggota sampel atau data pengamatan yang diurutkan berdasarkan waktu, sehingga munculnya suatu datum dipengaruhi oleh data sebelumnya. Dalam penelitian ini bila terjadi Autokorelasi, berarti CSR selain dipengaruhi oleh Variabel Independen juga dipengaruhi oleh CSR pada periode sebelumnya.

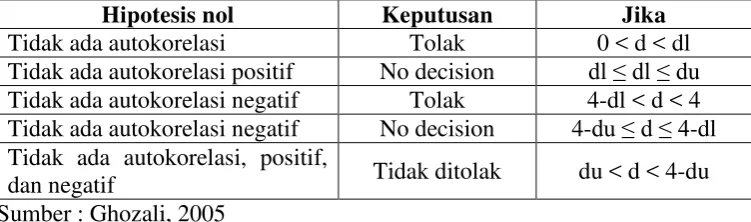

Tabel 3.1. Kriteria Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ dl ≤ du Tidak ada autokorelasi negatif Tolak 4-dl < d < 4 Tidak ada autokorelasi negatif No decision 4-du ≤ d ≤ 4-dl Tidak ada autokorelasi, positif,

3.5.2. Teknik Analisis Data

Penelitian ini menggunakan metode penelitian eksplanasi karena menjelaskan pengaruh kausal antara variabel-variabel melalui pengujian hipotesis. Hal tersebut sesuai dengan pendapat Singarimbun (1995:5) dalam buku Metode Penelitian

Survei yang menyatakan bahwa: “Apabila peneliti menjelaskan pengaruh kausal antara variabel-variabel melalui pengujian hipotesis, maka dinamakan penelitian penjelasan (explanatory research)”.

Untuk menganalisis pengaruh variabel bebas terhadap variabel terikat digunakan rumus Korelasi Product Moment, sebagaimana dinyatakan oleh Sugiyono (2003:212): “Teknik korelasi ini digunakan untuk mencari hubungan dan membuktikan hipotesis hubungan dua variabel bila data kedua variabel berbentuk interval atau rasio, dan sumber data dari dua variabel atau lebih adalah sama”. Berikut adalah rumus untuk menghitung koefisien korelasi, yaitu:

∑xy = total skor untuk variabel bebas dan variabel terikat

∑x2

= total kuadrat skor varibel bebas

∑y2

= total kuadrat skor variabel terikat n = jumlah responden

47 Kuat tidaknya hubungan antar variabel dinyatakan dalam koefisien korelasi. Nilai koefisien korelasi dapat diperoleh dari rumus Pearson Product Moment tersebut. Nilai koefisien nantinya akan terletak antara –1 ≤ 0 ≤ 1. Nilai r yang diperoleh bertanda positif menunjukkan korelasi antara nilai x dan y positif. Dan sebaliknya jika nilai r yang bertanda negatif, menunjukkan korelasi antara x dan y negatif.

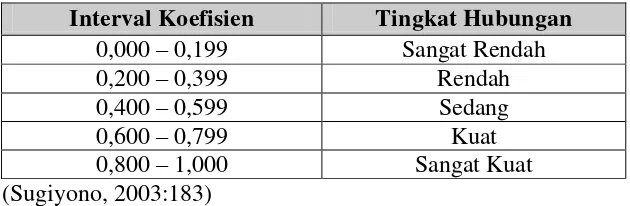

Untuk dapat memberikan penafsiran terhadap koefisien korelasi yang ditemukan tersebut besar atau kecil, maka dapat berpedoman pada ketentuan tabel berikut:

Tabel 3.2. Pedoman untuk memberikan interpretasi terhadap koefesien korelasi Interval Koefisien Tingkat Hubungan

0,000 – 0,199 Sangat Rendah

0,200 – 0,399 Rendah

0,400 – 0,599 Sedang

0,600 – 0,799 Kuat

0,800 – 1,000 Sangat Kuat

(Sugiyono, 2003:183)

Dalam menentukan besarnya kontribusi variabel bebas terhadap variabel terikat digunakan rumus Koefisien Determinasi yang dikemukakan oleh Sugiyono, yaitu: R = (r)2 x 100%

Keterangan:

R = koefisien determinasi r = koefisien korelasi (Sugiyono, 2003:216)

Langkah selanjutnya yang perlu dilakukan adalah mengetahui bagaimana variabel terikat (y) dapat diprediksikan melalui menaikkan atau menurunkan keadaan variabel bebas (x). Rumusnya adalah:

Keterangan:

Y = Subjek dalam variabel dependen yang diprediksikan a = Harga Y bila X = 0 (harga konstan)

b = Angka arah atau koefisien regresi, yang menunjukkan angka peningkatan atau penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka naik, bila b (-) maka terjadi penurunan

X = Subjek pada variabel independen yang mempunyai nilai tertentu (Sugiyono, 2003:244)

Guna menguji hipotesis secara parsial (masing-masing) dalam penelitian ini digunakan Hipotesis Nihil (H0) dan Hipotesis Alternatif (Ha) sebagai berikut:

H01 : r ≠ 0 = Ada pengaruh signifikan antara rasio likuiditas (current ratio)

terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

Ha1 : r = 0 = Tidak ada pengaruh signifikanantara rasio likuiditas (current ratio)

terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

H02 : r < 0 = Tidak ada pengaruh signifikanantara rasio leverage (debt to equity

ratio) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

Ha2 : r ≠ 0 = Ada pengaruh signifikanantara rasio leverage (debt to equity ratio)

49 H03 : r < 0 = Tidak ada pengaruh signifikan antara rasio aktivitas (total asset

turnover) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

Ha3 : r ≠ 0 = Ada pengaruh signifikanantara rasio aktivitas (total asset turnover)

terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

H04 : r ≠ 0 = Ada pengaruh signifikan antara rasio profitabilitas (return on

equity) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

Ha4 : r = 0 = Tidak ada pengaruh signifikanantara rasio profitabilitas (return on

equity) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

Uji t untuk melihat pengaruh variabel bebas terhadap variabel terikat dengan rumus :

t = Pengujian koefisien korelasi r = Koefisien korelasi parsial n = Jumlah sampel yang diteliti

Pengujian ini dilakukan dengan tingkat kepercayaan 95% dan tingkat kesalahan 5% dengan dk=(n-2). Dasar pengambilan keputusannya yaitu :

b) Jika probabilitas < 0,05 maka H0 ditolak dan H1 diterima.

Selanjutnya, untuk hipotesis secara bersama-sama (simultan) digunakan Uji F. Uji F digunakan untuk mengetahui apakah variabel-variabel independen secara bersama-sama berpengaruh terhadap dependen. Nilai F dapat dirumuskan sebagai berikut (Sugiyono, 2003) :

Fh = Pengujian signifikansi koefisien korelasi ganda.

R = Koefisien korelasi ganda. k = Jumlah variabel independen. n = Jumlah anggota sampel.

Hipotesis yang diajukan dalam penelitian ini yaitu :

H05 : r < 0 = Tidak ada pengaruh signifikan antara rasio likuiditas (current

ratio), rasio leverage (debt to equity ratio), rasio aktivitas (total asset turnover), dan rasio profitabilitas (return on equity) secara bersama-sama terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

Ha5 : r ≠ 0 = Ada pengaruh signifikan antara rasio likuiditas (current ratio),

51 Pengujian ini dilakukan dengan tingkat kepercayaan 95% dan tingkat kesalahan 5% dengan derajat bebas pembilang df1=(k-1) dan derajat bebas penyebut df2=(n - k), k merupakan banyaknya parameter (koefisien) model regresi linier dan n merupakan jumlah pengamatan. Dasar pengambilan keputusannya yaitu :

a) Jika probabilitas > 0,05 maka H0 diterima dan H1 ditolak.

V. SIMPULAN DAN SARAN

5.1Simpulan

Berdasarkan analisis data dan pembahasan yang telah dikemukakan pada Bab IV, hasilnya dapat diambil beberapa kesimpulan sebagai berikut: Data yang dipergunakan dalam penelitian ini terdistribusi normal, tidak terdapat multikolinieritas, bebas heteroskedastisitas dan autokorelasi. Dari pengujian hipotesis penelitian, maka dapat disimpulkan sebagai berikut:

1. Berdasarkan pengujian hipotesis 1, hasilnya menunjukkan bahwa secara parsial variabel Current Ratio tidak berpengaruh signifikan terhadap variabel Return Saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia, sehingga hipotesis 1 diterima.

2. Berdasarkan pengujian hipotesis 2, hasilnya menunjukkan bahwa secara parsial variabel Debt on Equity Ratio (DER) berpengaruh signifikan terhadap variabel Return Saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia, sehingga hipotesis 2 diterima.