ANALISIS PERKEMBANGAN MODAL ASINGDAN PENGARUHNYA TERHADAP PROFITABILITAS PERUSAHAAN MANUFAKTUR

SEKTOR INDUSTRI DI BURSA EFEK INDONESIA (Skripsi)

Oleh:

SherlyYulianaIrmas

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

IV. PEMBAHASAN

4.1 Analisis Perkembangan Modal Asing ... .... 40

4.2 Analisis Perkembangan Profitabilitas ... .... 45

4.2.1 Analisis Perkembangan ROE ... 45

4.2.2 Analisis Perkembangan ROA ... .... 52

4.3 Hasil Analisis Pengaruh Modal Asing Terhadap Profitabilitas ... .... 58

4.3.1 Analisis Pengaruh LTDE terhadap ROE... .... 58

4.3.2 Analisis Pengaruh LTDE terhadap ROA ... .... 62

4.4 Pembahasan Hasil Analisis ... .... 65

V. PENUTUP 5.1 Kesimpulan ... .... 67

5.2 Saran ... .... 68

DAFTAR LAMPIRAN

Lampiran 1 : Data Sampel Penelitian. Lampiran 2 : Hasil Uji Deskriptif Data.

Lampiran 3 : Hasil Uji Regresi Sederhana ROE. Lampiran 4 : Hasil Uji Regresi Sederhana ROA.

DAFTAR TABEL

Tabel 1.1 Jumlah Modal Sendiri

Tabel 1.2 Jumlah Hutang Jangka Panjang Tabel 1.3 Jumlah Hutang Jangka Pendek

Tabel 1.4 Perkembangan Long Term Debt to Equity Tabel 1.5 Perkembangan Return on Equity

Tabel 1.6 Perkembangan Return on Assets Tabel 3.1 Sampel Penelitian

Tabel 4.1 Jumlah Modal Asing

Tabel 4.2 Persentase Long Term Debt to Equity Tabel 4.3 Jumlah Laba Bersih Setelah Pajak Tabel 4.4 Jumlah Modal Sendiri

Tabel 4.5 Persentase ROE

Tabel 4.6 Jumlah Laba Bersih Sebelum Pajak Tabel 4.7 Jumlah Total Aktiva

Tabel 4.8 Persentase ROA

Tabel 4.9 Hasil Uji Determinasi (R2) ROE Tabel 4.10 Hasil Uji-F ROE

Tabel 4.11 Hasil Analisis Regresi Sederhana ROE Tabel 4.12 Hasil Uji Determinasi (R2) ROA Tabel 4.13 Hasil Uji-F ROA

MOTO

Majulah

Tanpa menyingkirkan orang lain,

Naiklah tinggi,

Tanpa menjatuhkan orang lain.

PERSEMBAHAN

Segala puji hanya milik Allah SWT, atas rahmat dan nikmat yang luar biasa sholawat serta salam selalu tercurah kepada nabi besar kita Rasullullah Muhammad SAW.

Kupersembahkan karya ini sebagai tanda bakti dan cinta kasihku kepada :

1. KeluargaKu Tercinta :

Kedua orang tuaku, Bapak : Mas Arifin dan Ibu : Helmi Rosza., yang telah mendidik membesarkan Ku dengan segala doanya, kesabaran yang tulus, limpahan kasih sayang, serta semua pengorbanan yang sangat besar yang telah diberikan untuk mendukung setiap langkah Ku menuju kesuksesan.

Saudara kandung Ku Elfin Destiara Irmas yang selalu menjaga Ku dari kecil dan memberikan motivasi dan dukungan penuh kasih sayang.

2. Sahabat-sahabatKu dan Almamater tercinta, Universitas Lampung.

RIWAYAT HIDUP

Penulis dilahirkan di Metro pada tanggal 17 juli 1992, sebagai anak kedua dari dua bersaudara dari pasangan Bapak Mas Arifin dan Ibu Helmi Rosza.

Jenjang Pendidikan yang pernah dilalui oleh penulis, antara lain :

1996 s.d 1998 : TK Pertiwi Kota Metro.

1998 s.d 2004 : SD Pertiwi Teladan Kota Metro.

2004 s.d 2007 : SLTP Negeri 1 Kota Metro.

2007 s.d 2010 : SMA Negeri 1 Kota Metro.

2010 s.d 2014 : S1 Reguler Jurusan Manajemen pada Fakultas Ekonomi dan Bisnis, Universitas Lampung.

SANWACANA

Puji syukur kepada Tuhan Yang Maha Esa atas berkat, rahmat dan anugerah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Analisis

Perkembangan Modal Asing dan Pengaruhnya Terhadap Profitabilitas Perusahaan Manufaktur Sektor Industri di Bursa Efek Indonesia”. Skripsi ini disusun sebagai salah satu syarat dalam meraih gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis, Universitas Lampung.

Penulis menyadari bahwa dalam penyusunan skripsi tidak terlepas dari bantuan berbagai pihak. Untuk itu penulis menyampaikan rasa terimakasih kepada :

1. Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. R. Fizka Huzaimah, S.E., M.Si., selaku Pembimbing Kedua yang telah memberikan bimbingan dan motivasi dalam proses penyelesaian skripsi ini.

5. Hi. M. Syatibi CJ., S.E., selaku Ketua Penguji pada Ujian Komprehensif yang telah memberikan saran-saran perbaikan dan motivasi yang sangat berharga.

6. Nasrullah Yusuf, S.E., M.BA, selaku Pembimbing Akademik. 7. Bapak dan Ibu dosen di Fakultas Ekonomi dan Bisnis Universitas

Lampung, terimaksih atas seluruh ilmu yang telah diberikan selama perkuliahan.

8. Seluruh staff dan karyawan di Fakultas Ekonomi dan Bisnis Universitas Lampung.

9. Mama dan papa untuk kasih sayang, kerja keras, perhatian, doa dan dukungan yang begitu besar dari sherly masih dalam kandungan hingga sekarang ini. Semoga dengan menjadi sarjana ini merupakan langkah awal untuk mampu membuat mama dan papa bangga dan bahagia.

10.Elfin Destiara Irmas kakak tersayang, terimakasih telah menjaga ku dengan penuh tanggung jawab serta motivasi dan doa nya semoga kelak kita bisa membahagiakan kedua orang tua kita. Amin

Terimakasih atas kebersamaan nya selama ini semoga kelak kita akan menjadi orang yang sukses untuk bangsa negara dan kedua orang tua kita. 12.Sahabat sahabat sejak awal perkuliahan, Novia anjar, Winda Anggun,

Hadista Piduzia, Chairunnisya, Amelita Panjaitan, Elsa Rina, Elisya Febriani, Tika Octaviani. Terimakasih atas kebersamaan, canda tawa, motivasi dan bantuannya selama ini. Semoga kesuksesan selalu menyertai kita. Amin

13.Keluarga besar Hi. Ibrahim Rais dan Hi. Muslim, om tante dan semua sepupu yang telah memberikan perhatian dan motivasi selama ini. 14.Muni, cica dan eca, terimakasih setiap malem udah ditemenin begadang

dan selalu menjadi obat penghilang rasa lelah.

15.Seluruh teman-teman seerjuangan Manajemen angkatan 2010 yang tidak bisa disebutkan satu per satu.

16.Untuk seseorang yang selalu setia memberikan waktu, kebahagiaan dan kasih sayang, dukungan dan semangat yang tiada henti, memberi

bimbingan untuk menjadi pribadi yang lebih dewasa dan menegur ketika salah. Thankyou for all and everything Soegandhi Nanda Cahya.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat bermanfaat bagi kita semua.

Bandar Lampung, 27 November 2014 Penulis,

1

I. PENDAHULUAN

1.1 Latar Belakang

Profitabilitas merupakan gambaran kemampuan perusahaan untuk menghasilkan keuntungan, baik yang berhubungan dengan aktiva yang merupakan harta yang dapat menghasilkan keuntungan atau yang berhubungan dengan pasiva yang merupakan pos kewajiban dan struktur permodalan. Permodalan terdiri dari modal asing dan modal sendiri. Modal asing adalah modal yang berasal dari luar perusahaan yaitu modal yang diinvestasikan investor kepada pemilik perusahaan. Modal sendiri adalah modal yang berasal dari pemilik perusahaan, modal sendiri berasal dari sumber intern atau dari dalam perusahaan itu sendiri yang dihasilkan sendiri di dalam perusahaan dalam bentuk keuangan.

2

saham dalam bentuk dividen. Jumlah laba yang tidak dibagi ini dapat digunakan oleh perusahaan untuk tambahan modal atau untuk memperbesar modal perusahaan. Laba cadangan merupakan cadangan yang dibentuk dari keuntungan yang diperoleh oleh perusahaan selama beberapa waktu dari tahun yang berjalan. Modal saham merupakan jenis modal yang hanya terdapat dalam perusahaan yang berbentuk Perseroan Terbatas (PT) yang diperoleh dengan cara menerbitkan dan menempatkan saham-saham tersebut kepada pihak tertentu atau kepada masyarakat umum. Tingkat kepemilikan pemegang saham terhadap perusahaan tergantung seberapa besar bagian saham yang dikuasainya.

Berikut merupakan tabel perkembangan modal sendiri pada perusahaan yang digunakan sebagai sampel penelitian ini.

Tabel 1.1

Tabel Jumlah Modal Sendiri Perusahaan Manufaktur Sektor Industri

Di Bursa Efek Indonesia Periode Tahun Akhir Penelitian (2013)

No. Perusahaan

Periode Akhir Tahun Penelitian

3

Tabel 1.1 menunjukkan bahwa perkembangan modal sampel perusahaan pada periode akhir tahun penelitian yaitu tahun 2013. Dapat dilihat bahwa tingkat modal yang tinggi terdapat pada perusahaan PT. Indocement Tunggal Prakarsa, Tbk., yaitu sebesar Rp 22.997.687.000.000, sedangkan tingkat modal yang rendah terdapat pada perusahaan PT. Alumindo Light Metal Industri, Tbk., yaitu sebesar Rp. 657.341.556.453.

Dalam kondisi tertentu perusahaan dapat memenuhi kebutuhan dananya dengan mengutamakan sumber dana yang berasal dari dalam, namun karena adanya pertumbuhan perusahaan, maka mengakibatkan kebutuhan dana semakin besar, sehingga dalam memenuhi sumber dana tersebut, perusahaan dapat menggunakan sumber dana dari luar perusahaan yaitu hutang.Penggunaan hutang ini, perlu adanya kehati-hatian atas risiko yang diakibatkan dari penggunaan hutang tersebut. Hal ini disebabkan penggunaan hutang mempunyai risiko yang tinggi yaitu biaya modal, oleh sebab itudalam mengambil keputusan untuk menggunakan hutang perusahaan harus memperhatikan perimbangan antara modal sendiri dan modal luar yang akan digunakan. Jika penggunaan sumber dana dari luar lebih kecil dari modal sendiri, maka penggunaan modal luar tersebut layak digunakan, namun jika penggunaan modal luar lebih besar dari pada modal sendiri, maka penggunaan modal luar tersebut tidak layak digunakan.

4

rendah risiko perusahaan, semakin rendah tingkat profitabilitas yang diharapkan sebagai imbalan terhadap rendahnya risiko.Perusahaan yang mempunyai opsi untuk tumbuh lebih besar akan mempunyai hutang yang lebih sedikit dikarenakan perusahaan lebih mengutamakan solusi atas masalah-masalah yang berkaitan dengan hutangnya.

Hutang atauLiabilities merupakan kewajiban yang dimiliki oleh pihak perusahaan yang bersumber dari dana eksternal baik yang berasal dari sumberpinjamanperbankan,leasing,penjualanobligasi dan sejenisnya.Berdasarkan jangka waktu pengembaliannya atau pelunasannya hutang dibedakan menjadi hutang jangka panjang dan hutang jangka pendek.Hutang jangka pendek atau Short Term Liabilities sering juga disebut dengan hutang lancar atau Current Liabilities. Penegasan hutang lancar karena sumber hutang jangka pendek dipakai

5

Berikut merupakan tabel perkembangan hutang jangka panjang, hutang jangka pendek dan Long Term Debt to Equitypada perusahaan yang digunakan sebagai sampel penelitian ini.

Tabel 1.2

Jumlah Hutang Jangka Panjang Perusahaan Manufaktur Sektor Industri

Di Bursa Efek Indonesia Periode Tahun Akhir Penelitian (2013)

No. Perusahaan

Periode Akhir Tahun Penelitian

2013

1 PT. Alumindo Light Metal Industry, Tbk. Rp.267.772.373.122.000 2 PT. Agung Podomoro Land, Tbk. Rp. 7.258.586.782.000 3 PT. Budi Acid Jaya, Tbk. Rp. 481.192.000.000 4 PT. Charoen Pokphand Indonesia, Tbk. Rp. 3.444.249.000.000 5 PT. Citra Tubindo, Tbk. Rp. 12.374.137.000 6 PT. Fajar Surya Wisesa, Tbk. Rp2.823.948.426.665 7 PT. Indocemet Tunggal Prakarsa, Tbk. Rp.889.465.000.000 8 PT. Holcim Indonesia, Tbk. Rp. 2.859.989.000.000 9 PT. Semen Gresik (Persero), Tbk. Rp. 3.691.227.680.000 10 PT. Unggul Indah Cahaya, Tbk. Rp. 15.516.865.000 Sumber Data : Bursa Efek Indonesia(2014)

Tabel 1.2menunjukkan bahwa hutang jangka panjang pada sampel perusahaan periode akhir tahun penelitian yaitu tahun 2013. Dapat dilihat bahwa tingkat hutang jangka panjang yang tinggi terdapat pada perusahaanPT. Alumindo Light Metal Industry., sebesar RpRp.267.772.373.122.000, sedangkan tingkat hutang jangka panjang yang rendah terdapat pada perusahaan PT. Budi Acid Jaya, Tbk., sebesar Rp. 481.192.000.000.

6

bahwa tingkat hutang jangka panjang yang tinggi terdapat pada perusahaanPT. Alumindo Light Metal Industry, Tbk., sebesar Rp. 1.826.964.300.132, sedangkan tingkat hutang jangka pendek yang rendah terdapat pada perusahaan PT. Unggul Indah Cahaya, Tbk., sebesar Rp.974.899.655.000.

Tabel 1.3

Jumlah Hutang Jangka Pendek Perusahaan Manufaktur Sektor Industri

Di Bursa Efek Indonesia Periode Tahun Akhir Penelitian (2013)

No. Perusahaan

Periode Akhir Tahun Penelitian

2013 1 PT. Alumindo Light Metal Industry, Tbk. Rp. 268.519.533.253 2 PT. Agung Podomoro Land, Tbk. Rp. 7.297.638.150 3 PT. Budi Acid Jaya, Tbk. Rp. 812.849.000 4 PT. Charoen Pokphand Indonesia, Tbk. Rp. 2.511.837.000 5 PT. Citra Tubindo, Tbk. Rp. 113.126.834 6 PT. Fajar Surya Wisesa, Tbk. Rp. 2.823.948.426.665 7 PT. Indocemet Tunggal Prakarsa, Tbk. Rp. 2.172.214.000 8 PT. Holcim Indonesia, Tbk. Rp. 2.034.344.000 9 PT. Semen Gresik (Persero), Tbk. Rp. 5.297.630.537.000 10 PT. Unggul Indah Cahaya, Tbk. Rp. 1.322.931.000 Sumber Data : Bursa Efek Indonesia(2014)

7

Tabel 1.4

PersentaseLong Term Debt to Equity Perusahaan Manufaktur Sektor Industri

Di Bursa Efek Indonesia Periode Tahun Akhir Penelitian (2013)

No. Perusahaan

Periode Akhir Tahun Penelitian

2013 1 PT. Alumindo Light Metal Industry, Tbk. 318,67% 2 PT. Agung Podomoro Land, Tbk. 100,64%

3 PT. Budi Acid Jaya, Tbk. 54,36%

4 PT. Charoen Pokphand Indonesia, Tbk. 34,61%

5 PT. Citra Tubindo, Tbk. 8,20%

6 PT. Fajar Surya Wisesa, Tbk. 181,26% 7 PT. Indocemet Tunggal Prakarsa, Tbk. 3,87%

8 PT. Holcim Indonesia, Tbk. 32,60%

9 PT. Semen Gresik (Persero), Tbk. 16,93% 10 PT. Unggul Indah Cahaya, Tbk. 100% Sumber Data : Data sekunder yang diolah tahun 2014 (Bursa Efek Indonesia)

Besarnya profitabilitas dapat digunakan untuk menilai kinerja suatu perusahaan, karena semakin tinggi tingkat profitabilitas maka semakin baik kinerja perusahaan tersebut. Suatu perusahaan diharapkan dapat proaktif dalam menghadapi

8

perbandingan keadaan keuangan dengan perusahaan lain. Analisis rasio merupakan alat analisis yang berguna apabila dibandingkan dengan rasio

standar.Terdapat dua macam rasio standar yang biasa digunakan. Pertama, adalah rasio yang sama dari laporan keuangan tahun-tahun yang lampau. Kedua, adalah rasiodari perusahaan lain yang mempunyai karakteristik yang sama dengan perusahaan yang dianalisis. Rasiomenggambarkansuatu hubunganatau

perimbangan(mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain,dan dengan menggunakan alat analis berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada analis tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan,terutama apabila angkarasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar, dengan keadaan seperti inikita dapat mengetahui kelebihan dan

kekurangan yang ada pada perusahaan dengan memperhatikan laporan yang ada tentang beberapa hal, diantaranya adalah Long Term Debt to Equity,Return on Assets dan Return on Equity.Long Term Debt to Equity adalah rasio yang

menunjukkan perbandingan antara modal sendiri dan modal asing.Return on Assets (ROA) atau tingkat pengembalian modal sendiri adalah perbandingan

antara laba bersih sebelum pajak dengan modal sendiri.Returnon Equity(ROE) atau tingkat pengembalian modal sendiri adalah perbandingan antara laba bersih sesudah pajak dengan modal sendiri.Jadi, pada intinya jika pinjaman

9

profitabilitas dan turunnya hutangakan menaikkan profitabilitas.Peningkatan hutang akan mempengaruhi besar kecilnya laba bagi perusahaan, yang

mencerminkan kemampuan perusahaan dalam memenuhi semua kewajibannya, yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar seluruh kewajibannya, karena semakin besar penggunaan hutang maka akan semakin besar kewajibannya. Peningkatan laba yang stabil dari suatu

perusahaan menunjukkan bahwa pertumbuhan laba perusahaan baik.Demikian juga sebaliknya, penurunan laba dari tahun ke tahun menunjukkan bahwa pertumbuhan laba perusahaan kurang baik.

Berikut merupakan tabel perkembangan Return On Equity dan Return On Assets pada perusahaan yang digunakan sebagai sampel penelitian ini.

Tabel 1.5

PersentaseReturn On Equity Perusahaan Manufaktur Sektor Industri

Di Bursa Efek Indonesia Periode Tahun Akhir Penelitian (2013)

No. Perusahaan

Periode Akhir Tahun Penelitian

2013 1 PT. Alumindo Light Metal Industry, Tbk. 11,50% 2 PT. Agung Podomoro Land, Tbk. 12,90%

3 PT. Budi Acid Jaya, Tbk. 4,85%

4 PT. Charoen Pokphand Indonesia, Tbk. 25,41%

5 PT. Citra Tubindo, Tbk. 25,36%

6 PT. Fajar Surya Wisesa, Tbk. -15,99% 7 PT. Indocemet Tunggal Prakarsa, Tbk. 21,81%

8 PT. Holcim Indonesia, Tbk. 10,86%

10

Tabel 1.5 menunjukkan bahwa persentaseReturn On Equity pada sampel

perusahaan periode akhir tahun penelitian yaitu tahun 2013. Dapat dilihat bahwa tingkat ROE yang tinggi terdapat pada perusahaanPT. Charoen Pokphand Indonesia, Tbk., yaitu sebesar 25,36%, sedangkan tingkat ROE yang rendah terdapat pada perusahaan PT.Fajar Surya Wisesa, Tbk., yaitu sebesar -15,99%.

Tabel 1.6

PersentaseReturn On Assets

Pada Perusahaan Manufaktur Sektor Industri

Di Bursa Efek Indonesia Periode Tahun Akhir Penelitian (2013)

No. Perusahaan

Periode Akhir Tahun Penelitian

2013 1 PT. Alumindo Light Metal Industry, Tbk. 3,39% 2 PT. Agung Podomoro Land, Tbk. 11,97%

3 PT. Budi Acid Jaya, Tbk. 6,47%

4 PT. Charoen Pokphand Indonesia, Tbk. 22,76%

5 PT. Citra Tubindo, Tbk. 18,84%

6 PT. Fajar Surya Wisesa, Tbk. 12,61% 7 PT. Indocemet Tunggal Prakarsa, Tbk. 22,79%

8 PT. Holcim Indonesia, Tbk. 12,41%

9 PT. Semen Gresik (Persero), Tbk. 35,54% 10 PT. Unggul Indah Cahaya, Tbk. 8,39% Sumber Data : Data sekunder yang diolah tahun 2014 (Bursa Efek Indonesia)

11

terlalu besar dibandingkan hutang jangka pendeknya dan modal sendiri dapat mengakibatkan rendahnya profitabilitas yang dihasilkan, karena pihak perusahaan memiliki beban bunga atas hutang yang harus dibayar secara tetap tiap tahunnya sehingga profitabilitas menurun. Berbeda dengan perusahaan PT. Budi Acid Jaya Tbk., yang memiliki tingkat hutang jangka panjang rendah tetapi tingkat profitabilitas yang rendah juga, mungkin perusahaan tersebut memiliki kelancaran usaha yang kurang baik dalam hal pembayaran kewajiban jangka pendek dan tingkat modal sendiri dan efesiensi perputaran aktiva perusahaan dan mungkin bunga hutang yang harus dibayar perusahaan tinggi sehingga dapat mempengaruhi profitabilitas yang didapatkan perusahaan. Jadi, adanya fenomena ROE dan ROA yang berfluktuasi tersebut mengindikasikan adanya pengaruh antara Long Term Debt to Equity terhadap profitabilitas pada Perusahaan Manufaktur Sektor industri

Tahun 2010-2013.

Berdasarkan uraian yang telah dijelaskan diatas,masalah ini sangat menarik bagi penulis untuk diteliti lebih lanjut sehingga penulis tertarik untuk mengambil judul:

“ Analisis Perkembangan Modal Asingdan Pengaruhnya terhadap

Profitabilitas Perusahaan Manufaktur Sektor Industri Di Bursa Efek

Indonesia “.

1.2Perumusan Masalah

Berdasarkan uraian pada latar belakang yang telah dijelaskan sebelumnya, maka permasalahan yang muncul pada penelitian ini adalah :

12

b. Bagaimana perkembangan profitabilitas perusahaan manufaktur sektor industri di Bursa Efek Indonesia?

c. Bagaimana pengaruh modal asing terhadap profitabilitas perusahaan manufaktur sektor industri di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

a. Mengetahui perkembangan modal asing di Perusahaan Manufaktur Sektor Industri di Bursa Efek Indonesia.

b. Mengetahuiperkembanganprofitabilitas Perusahaan Manufaktur sektor industri di Bursa Efek Indonesia.

c. Mengetahui pengaruh modal asing terhadap profitabilitas Perusahaan Manufaktur Sektor Industri di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

a. Bagi Mahasiswa :

Penelitian ini bermanfaat bagi mahasiswa sebagai bahan referensi dalam pengembangan pengetahuan tentang saham dan sebagai sarana menambah ilmu pengetahuan yang berkaitan tentang manajemen keuangan dan sebagai bahan perbandingan antara teori dan fakta yang ada di lapangan. b. Bagi Penulis / Peneliti :

13

c. Bagi Perusahaan :

Penelitian ini dapat digunakan sebagai masukan bagi manajer keuangan dalammempertimbangkandanmenentukankebijakan keuangan perusahaan di waktu yang akan datang.

1.5 Kerangka Pemikiran

Peningkatan modal asing akan mempengaruhi besar kecilnya laba yang diperoleh oleh perusahaan. Modal asing lebih mudah untuk diperoleh yaitu dengan menjualobligasi sehingga perusahaan tidak harus menjual saham perusahaannya. Namun selain lebih mudah, jika perusahaan mendapatkan untung ataupun rugi perusahaan harus tetap memenuhi kewajibannya.

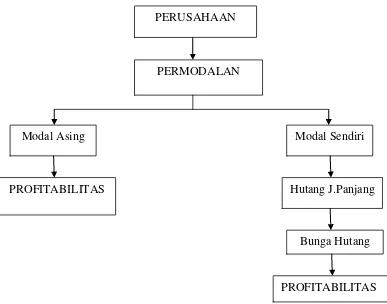

Gambar 1.1 Hubungan struktur modal dengan profitabilitas PERUSAHAAN

PERMODALAN

Modal Asing Modal Sendiri

Hutang J.Panjang

PROFITABILITAS PROFITABILITAS

14

Gambar diatas menunjukkan hubungan variabel-variabel diatas dapat dijelaskan bahwa struktur modal perusahaan dibagi menjadi dua yaitu modal sendiri dan modal asing. Modal asing atau hutang jangka panjang yang diukur oleh rasio LTDE akan mempengaruhi perkembangan profitabilitas yang diukur dengan menggunakan rasio ROAdan ROE.Jadi, jika hutang naik, bunga hutang naik sehingga EAT turun maka profitabilitas akan mengalami penurunan. Begitu juga sebaliknya jika hutang naik, bunga hutang turun sehingga EAT naik maka

profitabilitas akan mengalami peningkatan.Hutang naik, bunga hutang tetap, EAT turun maka profitabilitas akan mengalami penurunan. Jadi, besarnya jumlah hutang dan bunga hutang yang ditanggung perusahaan sangat mempengaruhi naik turunnya profitabilitas.

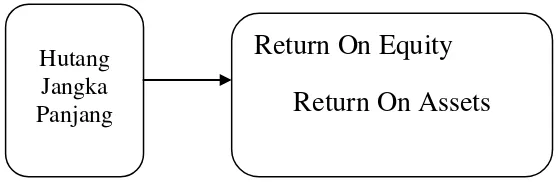

Gambar 1.2. Kerangka Pemikiran Penelitian

1.6 Hipotesis

Berdasarkan kerangka penelitian yang telah dijelaskan sebelumnya, makadalam penelitian ini dapat diajukan hipotesis sebagai berikut :

- Diduga bahwa modal asing memiliki pengaruh negatif terhadap profitabilitas.

Hutang Jangka Panjang

Return On Equity

15

II. TINJAUAN PUSTAKA

2.1 Modal

2.1.1 Pengertian Modal

Modal dalam perusahaan persoalan yang tidak akan berakhir. Definisi modal menurut Muwanir menyatakan bahwa :

Modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan, atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya (Muwanir,2004: 19).

2.1.2 Jenis Modal

2.1.2.1 Modal Asing

Menurut Bambang (2001:227) menyatakan bahwa “ Modal asing adalah modal

yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan dan bagi perusahaan yang bersangkutan modal tersebut merupakan hutang yang pada saatnya harus dibayar kembali”.

16

a. Pinjaman obligasi merupakan pinjaman uang untuk jangka waktu yang panjang, untuk debitur mengeluarkan surat pengakuan hutang yang mempunyai nominal tertentu.

b. Pinjaman hipotik merupakan pinjaman jangka panjang dimana pemberi uang (kreditur) diberi hak hipotik pada suatu barang tidak bergerak, agar bila pihak debitur tidak memenuhi kewajibannya, barang itu dapat dijual dan dari hasil penjualan tersebut dapat digunakan untuk menutupi tagihannya.

2.1.2.2 Modal Sendiri

Modal sendiri menurut Bambang (2001:204) .bahwa “ Modal sendiri pada

dasarnya merupakan modal yang berasal dari pemilik perusahaan dan yang tertanam di dalam perusahaan untuk waktu yang tidak ditentukan lamanya”. Modal sendiri di dalam suatu perusahaan yang berbentuk Perseroan Terbatas (PT), terdiri dari :

a. Modal Saham

17

b. Laba Cadangan

Cadangan di sini dimaksudkan sebagai cadangan yang dibentuk dari keuntungan yang diperoleh oleh perusahaan selama beberapa waktu dari tahun yang berjalan.Tidak semua cadangan termasuk dalam pengertian modal sendiri, cadangan yang termasuk modal sendiri diantaranya untuk menampung hal-hal atau kejadian-kejadian yang tidak diduga sebelumnya (cadangan umum).

c. Laba ditahan

Keuntungan yang diperoleh suatu perusahaan dapat sebagian dibayarkan sebagai dividend dan sebagian ditahan oleh perusahaan, apabila penahanan keuntungan tersebut sudah dengan tujuan tertentu, maka dibentuk

cadangan. Apabila perusahaan belum mempunyai tujuan tertentu

mengenai penggunaan keuntungan, maka keuntungan tersebut merupakan keuntungan yang ditahan.

2.2Pengertian Hutang

Hutang adalah kewajiban perusahaan untuk membayar sejumlah uang, jasa atau

barang di masa mendatang kepada pihak lain, akibat transaksi yang dilakukan di

masa lalu (Rudianto,2008:292). Hutang atau kewajiban adalah suatu tugas atau

tanggungjawab untuk bertindak atau melaksanakan sesuatu dengan cara tertentu.

(Soemarso,2005:70). Menurut Sutrisno (2003:9), hutang adalah suatu modal yang

18

mengeluarkan surat hutang, dan atas penggunaan ini perusahaan memberikan

kompensasi berupa bunga yang menjadi beban tetap bagi perusahaan.Jadi hutang

itu adalah suatu modal yang berasal dari pinjaman dari berbagai pihak yang di

masa mendatang harus dibayarkan kembali kepada pihak tersebut disertai

syarat-syarat tertentu.

2.2.1 Klasifikasi Hutang

Klasifikasi hutang menurut Baridwan (2000:220,365), yaitu :

A. Hutang Jangka Pendek

Adalah apabila pelunasannya akan dilakukan dengan menggunakan sumber sumber aktiva lancar atau dengan menimbulkan hutang jangka pendek yang baru.

B. Hutang Jangka Panjang

Hutang-hutang yang pelunasannya akan dilakukan dalam waktu lebih dari satu tahun atau akan dilunasi dari sumber-sumber yang bukan dari kelompok aktiva lancar. Hutang lancar biasanya timbul karena adanya kebutuhan dana untuk pembelian tambahan aktiva tetap, menaikkan jumlah modal kerja permanen, membeli perusahaan lain atau mungkin juga melunasi hutang-hutang lain. Menurut Rudianto (2008:292), hutang dapat dikelompokkan ke dalam beberapa jenis hutang berdasarkan kategori yang diciptakan,

19

a. Hutang Usaha

Hutang yang berasal dari transaksi pembelian barangdan jasa dalam rangka memperoleh pendapatan usaha perusahaan. Misalnya pembelian barang dagangan yang dilakukan secara kredit akan menghasilkan hutang usaha bagi perusahaan. Pencatatan hutang usaha biasanya hanya didasarkan pada nota, kuitansi atau faktur.

b. Hutang Bank

Hutang yang timbul dari transaksi pemberian pinjaman bank kepada perusahaan.Hutang bank biasanya mencakup persyaratan pembayaran, jangka waktu pinjaman dan bunga pinjaman yang dibebankan.

c. Wesel Bayar

Hutang yang disertai dengan janji tertulis kepada pihak kreditur, untuk membayar sejumlah uang di masa mendatang dalam jumlah yang telah disepakati beserta bunga yang telah ditentukan.

d. Obligasi

Surat hutang yang diterbitkan oleh suatu perusahaan yang berisi kesediaan untuk membayar sejumlah uang di masa mendatang beserta sejumlah bunga sesuai dengan yang dijanjikan.

C. Hutang Dividen

20

a. Hutang Jangka Pendek

Hutang yang harus dilunasi dalam tempo satu tahun. Termasuk dalam kelompok ini adalah : hutang dagang, dividen,hutang jangka panjang yang segera jatuh tempo, dll.

b. Hutang Jangka Panjang

Hutang yang jatuh temponya lebih dari satu tahun atau satu periode akuntansi. Jatuh temponya dapat terjadi dalam 1,5 tahun atau 2 tahun atau 5 tahun atau lebih dari itu. Hutang jangka panjang biasanya timbul karena adanya kebutuhan dana untuk pembelian tambahan aktiva tetap, menaikkan jumlah modal kerja permanen, membeli perusahaan lain atau mungkin juga untuk melunasi hutang-hutang yang lain.

2.3 Rasio Likuiditas

21

2.3.1 Rasio Lancar (Current Ratio)

Rasio cepat merupakan salah satu rasio finansial yang sering digunakan.Current Ratio merupakan perbandingan antara aktiva lancer dengan hutang jangka pendek.

Rasio ini menunjukkan kesanggupan membayar hutang jangka pendek (Sarwoko dan halim, 1989), sedangkan menurut Syamsudin (2004)current ratio merupakan alat untuk menghitung seberapa kemampuan perusahaan dalam membayar hutang jangka pendeknya dengan aktiva lancer yang tersedia. Selain itu, rasio lancer menunjukkan likuiditas perusahaan yang diukur dengan membandingkan aktiva lancer terhadap hutang lancer atau hutang jangka pendek.

Rasio Lancar (Current Ratio) =

� � � x 100%

2.3.2 Rasio Kas (Cash Ratio)

Rasio ini menunjukkan bagaimana kemampuan kas perusahaan dalam membiayai hutang jangka pendeknya. Rumusnya cash ratio dapat dilihat dibawah ini, yaitu :

Cash Ratio =

� � � x 100%

2.3.3 Rasio Cepat (Quick Ratio atau Acid-Test Ratio)

Quick Ratio atau Acid-Test Ratio menunjukkan likuiditas perusahaan, seperti yang

22

lancar kurang likuid, sebab harus melalui dua tahap untuk menjadi kas (persediaan dijual menjadi piutang, kemudian piutang dikumpulkan baru menjadi kas).Quick Ratio merupakan perbandingan antara aktiva lancar (kecuali persediaan) dengan

hutang jangka pendek.

Rumus Rasio Cepat dapat dilihat dibawah ini :

Rasio Cepat (Quick Ratio) = −�

� � � x 100%

2.3.4 Net Working Capital to Total Assets

Rasio ini menunjukkan seberapa besar jumlah aktiva perusahaan dalam

membiayai modal kerja bersih yang akan digunakan. Rumus Net Working Capital to Total Assets dapat dilihat dibawah ini, yaitu :

NWC to TA = − � � � x 100%

2.4 Rasio Aktivitas

23

2.4.1 Perputaran Persediaan (Inventory Turnover)

Perbandingan antara harga pokok penjualan dengan rata-rata persediaan.Rasio ini menunjukkan frekuensi perputaran persediaan barang. Rasio perputaran

persediaan menandakan likuiditas relative persediaan yang diukur dengan berapa kali penggantian persediaan perusahaan selama tahun tersebut (Keown ; 2008). Untuk menghitung rasio perputaran persediaan digunakan rumus sebagai berikut:

Perputaran Persediaan = � � �

− � x 1 kali

Dari rasio ini dapat ditentukan berapa lama rata-rata persediaan tersebut ada digudang (average day’s inventory), yaitu dengan membagi jumlah hari dalam satu tahun dengan angka perputaran persediaan. Rumus untuk menghitung umur rata-rata persediaan dapat dilihat dibawah ini, yaitu :

Umur rata-rata persediaan = ℎ ℎ

� �

2.4.2 Perputaran Piutang (Account Receivable Turnover)

24

Berikut ini adalah untuk menghitung rasio perputaran piutang :

Perputaran piutang = � ℎ

− � x 1 kali

Dalam rasio ini dapat dihitung hari rata-rata pengumpulan piutang atau periode penagihan piutang (average dy’s collection), yaitu dengan membagi jumlah hari dalam satu tahun dengan angka perputaran piutang.

Untuk mengetahui berapa hari periode penagihan piutang dapat dihitung dengan rumus sebagai berikut, yaitu :

Periode Penagihan Piutang = ℎ ℎ

� � �

2.4.3 Perputaran Utang Dagang (Account Payable Turnover)

Pengukuran account payable turnover sama saja dengan pengukuran account receivable turnover. Perhitungan account payable turnover ini dimaksudkan

untuk mengetahui berapa kali utang dagang perusahaan berputar dalam setahun (Syamsuddin, 2004).

Rumus untuk menghitung perputaran piutang yaitu :

Perputaran Utang Dagang = � ℎ

25

2.4.4 Perputaran Total Aktiva (Total Assets Turnover)

Rasio aktivitas ini mengukur perputaan semua aktiva yang dimiliki perusahaan menghasilkan volume penjualan. (Weston dan Brigham, 1991), namun menurut Sundjaja (2003) perputaran total aktiva menunjukkan efesiensi dimana perusahaan menggunakan seluruh aktivanya untuk menghasilkan penjualan. Pada umumnya semakin tinggi perputaran aktiva, semakin efesien penggunaan aktiva tersebut.

Rumus untuk menghitung perputaran total aktiva, yaitu :

Perputaran Total Aktiva = � x 1 kali

2.4.5 Perputaran Aktiva Tetap (Fixed Assets Turnover)

Rasio penjualan terhadap aktiva tetap memberikan ukuran perputaran dari pada pabrik dan peralatan. (Weston dan Brighan, 1991).

Rumus untuk menghitung perputaran total aktiva tetap, yaitu :

Perputaran Aktiva Tetap = � x 1 kali

2.4.6 Perputaran Aktiva Operasi (Operating Assets Turnover)

Merupakan perbandingan antara penjualan dengan aktiva operasi. Rasio ini menunjukkan efektif tidaknya pemakaian aktiva. Makin tinggi rasio ini menunjukkan semakin efektif pemakaian aktiva.

Rumus perputaran aktiva operasi dapat dilihat dibawah ini :

26

2.5 RasioLeverage

Leverage Keuangan adalah tingkat penggunaan hutang sebagai sumber

pembiayaan perusahaan.(Weston dan Brigham, 1990). Jadi Leverage dapat diartikan sebagai besarnya perbandingan antara penggunaan hutang jangka panjang terhadap seluruh modal yang tersedia dari perusahaan tersebut.Rasio Leverage mengukur perbandingan dana yang disediakan oleh pemilik dana yang

dipinjam perusahaan oleh kreditur.Rasio ini menunjukkan kemampuan

perusahaan untuk memenuhi kewajiban financialnya, baik jangka pendek maupun jangka panjang.

Yang termasuk rasio Leverage antara lain :

a. Total Debt to Total Assets Ratio

Rasio ini menunjukkan berapa total aktiva yang disediakan untuk menjamin berapa banyak hutang yang digunakan untuk membiayai aset-aset perusahaan.

b. Long Term Debt to Equity Ratio

Rasio ini menunjukkan perbandingan antara modal asing dengan modal sendiri.

Long Term Debt to Equity Ratio = Hutang Jangka Panjang

Modal Sendiri x 100%

c. TIE (Times Interest Earned )

27

2.5.1Financial Leverage

Financial Leverage merupakan hal penting dalam penentuan struktur modal

perusahaan. FinancialLeverageadalah kemampuan perusahaan dalam menggunakankewajiban-kewajiban financialyang sifatnya tetap untuk memperbesar pengaruh perubahan EBIT terhadap pendapatan per lembar saham biasa ( earning per share / EPS )atau pendapatan per lembar saham biasa ini lebih umum di gunakan daripada pendapatan yang tersedia bagi pemegang saham biasa karena EPS ini mengukur tingkat penghasilan/return untuk setiap lembar sahamnya. Financial Leverage timbul karena adanya kewajiban kewajiban finansial yang sifatnya tetap (fixed financial charges) yang harusnya dikeluarkan perusahaan. Financial Leverage terjadi pada saat perusahaan menggunakan hutang maka perusahaan harus membayar bunga.

2.5.2OperatingLeverage

Leverage operasi adalah responsivitas EBIT perusahaan terhadap perubahan

28

=

ℎ � ℎ

2.6 Rasio Profitabilitas

Menurut Sartono(1998), profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengandemikian bagi investor jangka panjang akan sangat berkepentingan dengan analisa profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen. Nilai pasar suatu saham tergantung kepada perkiraan dari Expected Return dan risiko dari arus kas di masa mendatang.

Penilaian dari arus kas ini merupakan proses dasar, karena laporan keuangan tidak cukup menunjukkan aktivitas dimasa mendatang, namun demikian, beberapa macam analisis profitabilitas yang didasarkan pada laporan keuangan, merupakan informasi yang berguna bagi manajer.Pengukuran tingkat profitabilitas dapat dilakukan dengan membandingkan tingkat Return On Investment (ROI) yang diharapkan dengan tingkat return yang diminta oleh investor dalam pasar modal. Jika hasilyang diharapkan lebih besar daripada hasil yang diminta, maka investasi tersebut dikatakan sebagai menguntungkan.

29

kemudian dapat dibandingkan rasio yang sama perusahaan pada tahun lalu atau rasio rata-rata industri.

Berikut ini merupakan indikator pengukur tingkat profitabilitas perusahaan, yaitu antara lain :

2.6.1 Gross Profit Margin

Gross ProfitMargin merupakan rasio yang mengukur efisiensi pengendalian harga

pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien.

Gross Profit Margin merupakan persentase laba kotordibandingkan dengan sales.Semakin besar Gross Profit Margin semakin baik keadaan operasi perusahaan, karena hal ini menunjukkan bahwa harga pokok penjualan relatif lebih rendah dibandingkan dengan sales, demikian pula sebaliknya,semakin rendah Gross Profit Margin semakin kurang baik operasi perusahaan tersebut.

2.6.2Net Profit Margin

30

2.6.3Return on Asset ( ROA )

Analisis Return on Asset atau sering diterjemahkan ke dalam bahasa Indonesia sebagai Rentabilitas Ekonomi mengukur kemampuan perusahaan menghasilkan laba pada masa lalu. Analisis ini kemudian bisa diproyeksikan ke masa depan untuk melihat kemampuan perusahaan menghasilkan laba pada masa masa mendatang. ROA digunakan untuk mengukur efektivitas perusahaan didalam mengasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Semakin besar ROA menunjukkankinerja yang baikkarena juga akan memberikanreturnyang semakin besar pula. Analisis ROA mengukurkemampuan perusahaan menghasilkan laba dengan menggunakantotalaset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut. Biaya-biaya pendanaan yang dimaksud adalah bunga yang merupakan biaya pendanaan dengan hutang dividen yang merupakan biaya pendanaan dengan saham dalam analisis ROA bisa diinterpretasikan sebagai hasil dari serangkaian kebijakan perusahaan (strategi) dan pengaruh dari faktor-faktor lingkungan (Environmental Factors).

31

Earning Power atau Return on Investment (ROI) dari perusahaan yang bersangkutan atau dari periode ke periode lainnya.

ROA = ℎ (� ) x 100 %

2.6.4 Return On Equity (ROE)

Return on Equity atau sering disebut juga denganReturn On Common Equity.

Dalam bahasa Indonesia istilah ini sering juga diterjemahkan sebagai Rentabilitas Saham Sendiri (Rentabilitas Modal Saham). Investor yang akan membeli saham akan tertarik dengan ukuran profitabilitas ini, atau bagian dari total profitabilitas yang bisa dialokasikan ke pemegang saham. Seperti diketahui, pemegang saham mempunyai klaim residual(sisa) atas keuntungan yang diperoleh. Keuntungan yang diperoleh perusahaan pertama akan dipakai untuk membayar bunga hutang, kemudian saham preferen, baru kemudian (kalau ada sisa) diberikan ke pemegang saham biasa.

32

2.7 Rasio Pertumbuhan

Rasio pertumbuhan yaitu rasio yang mengukur seberapa besar kemampuan perusahaan dalam mempertahankan posisinya di dalam industri dan dalam

perkembangan ekonomi secara umum. Rasio pertumbuhan ini yang umum dilihat dari berbagai segi yaitu segi sales (penjualan), earning after tax (EAT), laba perlembar saham, dividen perlembar saham, dan harga pasar perlembar saham.

2.8 Rasio Nilai Pasar

Rasio nilai pasar yaitu rasio yang menggambarkan kondisi yang terjadi dipasar. Rasio ini mampu memberi pemahaman bagi pihak manajemen perusahaan terhadap kondisi penerapan yang akan dilaksanakan dan dampaknya pada masa yang akan datang.

2.8.1 Earning Per Share (EPS)

Earning per share atau pendapatan per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki.

Earning per share : � �

ℎ ℎ �

2.8.2 Price Earning Ratio (PER) atau Rasio Harga Laba

33

Ratio (ratio harga terhadap laba) adalah perbandingan antara market price

pershare (harga pasar perlembar saham) dengan earning pershare (laba perlembar

saham).

Price Earning Ratio = � � ℎ

34

III. METODOLOGI PENELITIAN

3.1 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder,yaitu data merupakan data panel atau gabungan antara data time series dengan cross section yang diterbitkan oleh organisasi yang bukan pengolahnya.Data ini berupa laporan keuangan yang diperoleh secara tidak langsung dari objek penelitian.

3.2SumberData

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh atau dicatat oleh pihak lain).Datasekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan tidak dipublikasikan yang diperolehdari obyek penelitian (perusahaan). Data sekunder yang dibutuhkan dalam penelitian ini adalah :

35

3.3 Metode Pengumpulan Data

Pengumpulan data adalah prosedur yang sistematis dan standar untuk memperoleh data yang diperlukan.Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode deskriptif, yaitu metode pengumpulan data yang berdasarkan :

a. Penelitian Lapangan,yaitu penelitian yangmenggunakan teknik dokumentasi dimanamerupakan proses pencatatan atau perekaman data yang berhubungan dengan manfaat penelitian. Data dikumpulkan melalui situs resmi BEI (Bursa Efek Indonesia) www.idx.com

b. Penelitian Kepustakaan, yaitu penelitian terhadap buku-buku literatur, jurnal ilmiah, dan hasil-hasil penelitian sebelumnya yang berkaitan dengan tema dan masalah yang dibahas dalam penelitian ini.

3.4 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

36

selama periode penelitian yaitu antara tahun 2010 sampai 2013. Metode pemilihan sampel menggunakan metode Purposive Sampling, yaitu pemilihan sampel selama periode penelitian berdasarkan kriteria tertentu.

Beberapa kriteria yang ditetapkan untuk memperoleh sampel, yaitu sebagai berikut :

a. Sepuluh perusahaan manufaktur sektor industri yang tercatat di Bursa Efek Indonesia (BEI) selama periode penelitian yaitu antara tahun 2010 sampai 2013.

b. Perusahaan sampel telah menerbitkan laporan keuangan selama 4 (empat) tahun, yaitu tahun 2010 sampai 2013.

c. Perusahaan sampel melaporkan lengkap masing-masing data keuangan hutang jangka pendek dan hutang jangka panjang selama 4 (empat) tahun, yaitu tahun 2010 sampai 2013.

Tabel 3.1

Tabel Sampel Penelitian

NO Perusahaan Kode

1 PT. Alumindo Light Metal Industry, Tbk. ALMI 2 PT.Agung Podomoro Land, Tbk. APLN

3 PT. Budi Acid Jaya, Tbk. BUDI

4 PT. Charoen Pokphand Indonesia, Tbk. CPIN

5 PT. Citra Tubindo, Tbk. CTBN

6 PT. Fajar Surya Wisesa, Tbk. FASW 7 PT. Indocement Tunggal Prakarsa, Tbk. INTP 8 PT. Holcim Indonesia, Tbk. SMCB

9 PT. Semen Gresik, Tbk. SMGR

37

3.5 Variabel Penelitian

3.5.1 Variabel Dependen

Menurut Nazir (2009), variabel dependen adalah variabel yang dipengaruhi oleh variabel lain.

Jadi, variabel dependen (Y) adalah variabel terikat yang dipengaruhi oleh variabel independen (X). Variabel dependen dalam penelitian ini adalah :

(Y) Profitabilitas

Variabel (Y) dalam penelitian ini diukur dengan menggunakan dua rumus persamaan yaitu sebagai berikut :

ROE = ℎ ℎ (� ) x 100 %

ROA = ℎ (� ) x 100 %

3.5.2 Variabel Independen (X)

Variabel Independen merupakan variabel bebas yang mempengaruhi variabel terikat (dependen), baik secara positif atau negatif. Variabel independen yang digunakan dalam penelitian ini adalah:

38

Variabel Xdalam penelitian ini diukur dengan menggunakan rumus sebagai berikut, yaitu :

Long Term Debt To Equity Ratio =

� � � �

x 100 %

3.6 Alat Analisis

3.6.1 Analisis Regresi

Analisis inidigunakan untuk mengetahui pengaruh Liabilities terhadap profitabilitas.

Berikut ini merupakan model regresi linier sederhana yang akan digunakan dalam penelitian ini :

a. Persamaan 1 :

Keterangan :

Y = Profitabilitas, diukur menggunakan ROE

a = Konstanta

b = Konstanta regresi variabel X terhadap Y

x = Liabilities, Hutang jangka panjang diukur menggunakan LTDE ε = the error term

39

b. Persamaan 2:

Keterangan :

Y = Profitabilitas, diukur menggunakan ROA

a = Konstanta

b = Konstanta regresi variabel X terhadap Y

x = Liabilities, Hutang jangka panjang diukur menggunakan LTDE ε = the error term

3.6.2 Uji Hipotesis

Setelah melakukan uji asumsi klasik, langkah selanjutnya adalah melakukan uji hipotesis statistik dan melihat koefisien beta untuk mengetahui ada tidaknya pengaruh Hutang terhadap profitabilitas.

a. Merumuskan Hipotesis Statistik

● Ho : β = 0

( tidak ada berpengaruh negatif antara hutang terhadap profitabilitas) ● Ha : β < 0

( ada pengaruh negatif antarahutang terhadap profitabiltas )

b. Menentukan tingkat signifikansi, yaitu a = 0,05 dan df = n-k-1 guna menentukan T tabel.

c. Menghitung nilai T-hitung dengan bantuan paket program komputer SPSS.

40

d. Menhitung nilai F-hitung dengan F-tabel, dengan ketentuan jika hasil signifikansi lebih besar (0,05) : Ho diterima dan Ha ditolak atau jika hasil signifikansi lebih kecil dari (0,05) : Ho ditolak dan Ha diterima.

e. Menghitung nilai T-hitung dengan bantuan paket program komputer SPSS, program analisis Regresi Sederhana.

68

V. PENUTUP

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan, dapat ditarik kesimpulan sebagai berikut :

a. Tiga perusahaan yang mengalami peningkatan tingkat hutang jangka panjang yaitu perusahaan APLN CPIN, dan SMGR, hal ini berarti tingkat modal asing perusahaan ini tiap tahun terus meningkat yang berarti perusahaan sangat bergantung pada pembiayaan hutang jangka panjang yang menyebabkan tingkat LTDE buruk. Perusahaan yang mengalami penurunan tingkat modal asing terdapat dua perusahaan yaitu perusahaan CTBNdan UNIC, hal ini berarti modal asing setiap tahunnya mengalami penurunan artinya pihak manajemen perusahaan masih mengutamakan modal sendiri dalam pembiayaan operasional perusahaan. Hal ini memberikan keringan dalam pembayaran beban bunga nantinya, dan perusahaan yang mengalami naik turun tingkat modal asing terdapat lima perusahaan yaitu perusahaan ALMI, BUDI, FASW, SMCB dan INTP. b. Sebagian besar dari sepuluh emiten sampel tersebut memiliki profitabilitas

69

besarnya modal sehingga perusahaan masih harus banyak mendapatkan modal dari luar perusahaan. Satu dari sepuluh perusahaan emiten sampel memiliki nilai ROA yang tinggi, yang berarti laba bersih sebelum pajak yang diperoleh perusahaan mampu untuk menanggung total aset yang dimiliki oleh perusahaan. Sembilan perusahaan lainnya masih memiliki rata-rata nilai ROA yang rendah, yang berarti laba bersih sebelum pajak yang diperoleh perusahaan belum mampu menanggung atas seluruh total aset yang dimiliki perusahaan. Hal ini mungkin disebabkan oleh laba bersih yang diperoleh terlalu sedikit dibandingkan dengan besarnya total aktiva perusahaan.

a. Hasil dari koefisien determinasi yang menunjukkan nilai R Square sebesar 26,9% pada variabel ROE dan 26,1% pada variabel ROA. Dengan hasil uji-F yang signifikan sebesar 0,001 dan hasil uji-T secara parsial diketahui bahwa variabel hutang jangka panjang (X) yang diperoleh memberikan pengaruh/kontribusi dan signifikan, namun dengan arah koefisien negatif terhadap variabel profitabilitas (Y). Hipotesis yang menyatakan terdapat pengaruh negatif diterima, karena hasil penelitian terhadap perusahaan-perusahaan sampel tersebut menunjukkan hasil negatif.

5.2 Saran

70

Seperti yang telah disimpulkan diatas bahwa hutang jangka panjang berperan penting dalam mempengaruhi peningkatan keuntungan perusahaan.Hal ini menandakan bahwa besarnya hutang lantas dapat meningkatkan perolehan laba perusahaan, mengingat kinerja operasional perusahaan manufaktur juga sangat besar, sehingga kemampuan perusahaan untuk menciptakan laba semakin kecil.

Saran yang dapat diberikan adalah :

a. Hasil penelitian diketahui bahwa modal asing pada perusahaan sampel penelitian periode 2010-2013 yang berfluktuasi. Meskipun modal

perusahaan berfluktuasi sebaiknya struktur modal tersebut dipertahankan dibawah 100% atau dengan mencari proporsi struktur modal yang optimal sehingga dapat menghasilkan return yang lebih besar dan dapat

mengefisienkan biaya modal yang harus dikeluarkan.

b. Hasil penelitian menunjukkan pengaruh negatif yang kuat antara modal asing dan profitabilitas. Hasil tersebut sebaiknya perusahaan dapat

meningkatkan profitabilitas karena sebenarnya modal asing yang dimiliki perusahaan setiap tahun mengalami peningkatan, sehingga dapat

meningkatkan laba yang dihasilkan perusahaan nantinya, dengan demikian manajer perlu mengoptimalkan penggunaan dana dan meminimalkan biaya operasi agar terjadi efesien dan efektivitas penggunaan dana.

71

dalam hal ini kompetensi perusahaan manufaktur dalam menghadapi pasar harus lebih ditingkatkan.

d. Bagi investor, dapat mempertimbangkan investasinya pada emiten ini di Bursa Efek Indonesia dengan melihat, selain itu juga harus memperhatikan informasi keuangan atau rasio-rasio kinerja keuangan, karena hal itu menunjukkan kinerja keuangan perusahaan pada emiten manufaktur sektor industri yang dapat dimanfaatkan untuk mengambil keputusan yang tepat sehubungan dengan investasi dimasa yang akan datang.

e. Koefisien determinasi R2 yang sebesar 26,9% pada variabel ROE dan 26,1% pada variabel ROA menunjukkan bahwa masih ada 73,1% dan 73,9% variabel lain diluar variabel independen yang dapat menjelaskan profitabilitas. Diharapkan penelitian yang akan datang menggunakan variabelbebas lainnya diluar persamaan model regresi yang digunakan dalam penelitian ini seperti misalnya : pertumbuhan penjualan, jumlah persediaan, ukuran perusahaan, dan stabilitas ekonomi serta menggunakan periode penelitian yang lebih panjang dari penelitian ini.

f. Hasil kesimpulan yang diperoleh diatas, terdapat beberapa rekomendasi bagi penelitian selanjutnya. Yakni kelemahan atas penelitian ini yang menggunakan sampel kecil dan penentuan sampel yang dilakukan telah menyebabkan beberapa perusahaan tidak termasuk dalam sampel. Maka rekomendasi bagi penelitian selanjutnya adalah:

DAFTAR PUSTAKA

Al-Mwalla, Mona.2012. The Impact Of Working Capital Management

Policies On Firm’s Profitability And Value: The Case Of Jordan.

International Research JournalOf Finance And Economics. Baridwan,Zaki.2000.IntermediateAccounting Edisi 7.BPFE :

Yogyakarta.

Elfianto, Nugroho. 2011. Analisis Pengaruh Likuiditas, Pertumbuhan Penjualan,PerputaranModal Kerja,UkuranPerusahaan dan LeverageTerhadap ProfitabilitasPerusahaan.Universitas Diponegoro. Semarang.

Fahmi, Irham.2012. Pengantar Manajemen Keuangan. Penerbit Alfabeta. Bandung.

Farid Harianto dan Siswanto Sudomo, 1998, Perangkat dan teknik Analisis Investasi di Pasar Modal Indonesia, Jakarta, PT Bursa Efek Jakarta. Gujarati, Damodar, 1995, Ekonomitrika Dasar, Terjemahan Sumarno

Zain, Jakarta: Penerbit Erlangga.

Jogiyanto, Hartono 2000. Teori Portofolio dan Analisis Investasi. BPFE. Yogyakarta.

Jumingan.2006.Analisis Laporan Keuangan.Penerbit PT Bumi Aksara. Jakarta.

Langko, Muhammad Yunus. Analisis Faktor Operating Leverage Dan Pengaruhnya Terhadap Profitabilitas Pada PT. Indofood Sukses Makmur Tbk Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Economic Resources, Issn. Vol.11 No.32, Oktober 2010.

Muslich,Mohamad.2003.ManajemenKeuanganModern,Analisis, Perencanaan, dan Kebijaksanaan. Penerbit Bumi Aksara. Jakarta.

Syamsuddin, Lukman. 2010. Manajemen Keuangan Perusahaan, Konsep Aplikasi dalam Perencanaan , Pengawasan, dan Pengambilan Keputusan ( Edisi Baru). Penerbit PT Raja Grafindo Persada. Jakarta.

Sundjaja, Ridwan S dan Inge Barlian. 2003. Manajemen Keuangan 1(satu) Edisi kelima Penerbit Literata Lintas Media. Jakarta.

Suaryana, Agung. 2006. Pengaruh Pemoderasi Pertumbuhan Laba Terhadap Hubungan Antara Ukuran Perusahaan, Debt to Equity Ratio DenganProfitabilitas pada Perusahaan Perbankan yang Terdaftar di PT. Bursa Efek Jakarta.Jurnal Ekonomi, Universitas Udayana, Bali.

Soemarso. 2005.Akuntansi : Suatu Pengantar. Salemba Empat : Jakarta. Sutrisno. 2003. Manajemen Keuangan. Ekonisia : Yogyakarta.

Tunggal, Wijaya Amin. (1995). Dasar Dasar Analisis Laporan Keuangan . Rineka Cipta.Jakarta.

Van Horne, James C. dan John M. Wachowicz, Jr.,1998,Prinsip-prinsip ManajemenKeuangan,Alih Bahasa: `HeruSutojo,BukuDua, Edisi Kesembilan, Salemba Empat, Jakarta.

Walsh, Ciaran. 2004. Key Management Ratios Edisi Ketiga. Penerbit Erlangga. Jakarta.

Weston,J. Fred dan Eugene F. Brigham. 1991.Dasar Dasar Manajemen Keuangan. Penerbit Erlangga. Jakarta.

. 2014. Format Penulisan Karya Ilmiah Universitas Lampung, Penerbit Universitas Lampung, Bandar Lampung.