i SKRIPSI

PENGARUH PARTISIPASI PENGANGGARAN TERHADAP KINERJA MANAJERIAL PADA DINAS PERTANIAN

PROVINSI SUMATERA UTARA

OLEH

ALDA ARDILLA 110502292

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ii ABSTRAK

Pengaruh partisipasi dalam penyususnan anggaran telah menarik perhatian para peneliti beberapa tahun belakangan ini. Beberapa riset mengenai hubungan partisipasi dalam penyusunan anggaran terhadap kinerja manajerial mengindikasikan hasil yang tidak konsisten. Penelitian ini bertujuan untuk membuktikan ada tidaknya pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial.

Data yang digunakan dalam penelitian ini diperoleh dari persepsi manajer-manajer yang terlibat dalam penyususnan anggaran termasuk manajer-manajer middle dan manajer lower. Data tersebut diperoleh melalui penyebaran kuesioner terhadap 51 manajer. Model analisis yang digunakan adalah regresi linear sederhana.

Hasil penelitian ini menunjukkan bahwa partisipasi anggaran berpengaruh terhadap kinerja manajerial. Penelitian ini juga menemukan bahwa partisipasi anggaran memiliki pengaruh positif terhadap kinerja manajerial.

iii

ABSTRACT

The effect of participation un the budgeting process has been attracting researcher’s attention for many years. Prior researches on the relationship between budgetary partisipation with managerial performance indicate tgat there were no consistent conclusions in their results.

This research aim to examination how influence of budgetary participation variable on the managerial performance. The data that used in this research get from managers perceptions that involved in budgetary arrangement including middle managers and lower managers. Those data were obtained with questioners distribution for 51 managers.

Analysis model that used is simple regression. The result in this research indicate that budgatery participation has effect toward managerial performance. This research also found that budgatery participation has possitive effect toward managerial performance.

iv KATA PENGANTAR

Alhamdulillah puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala limpahan rahmat dan hidayahNya serta shalawat dan salam peneliti hanturkan kepada junjungan Nabi Muhammad SAW sehingga penulis dapat menyelesaikan skripsi ini. Tujuan penelitian skripsi ini adalah untuk memenuhi salah satu syarat memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Skripsi ini penulis persembahkan untuk ayahanda tercinta Sugeng Gunawan dan Ibunda tercinta Setiawaty yang tidak pernah berhenti mendoakan dan memberikan dukungan moril dan materil, serta selalu bersusah payah kerja keras demi penulis agar dapat menyelesaikan skripsi ini dan mencapai cita-cita dikemudian kelak.

Skripsi ini berjudul, “Pengaruh Partisipasi Penganggaran Terhadap Kinerja Manajerial Pada Dinas Pertanian Provinsi Sumatera Utara”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatann ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K) selaku Rektor Universitas Sumatera Utara

v 3. Ibu Dr. Isfenti Sadalia SE,ME dan Ibu Dra. Marhayanie, M.Si selaku

Ketua dan Seketaris Departemen S1 Manajemen Fakultas Ekonimi dan Bisnis Universitas Sumatera Utara

4. Ibu Dr. Endang Sulistya Rini,SE.M.Si dan Ibu Dra. Friska Sipayung, M.Si selaku Ketua dan Seketaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

5. Ibu Prof. Dr. Prihatin Lumbanraja, M.Siselaku Dosen pembimbing yang telah banyak meluangkan waktu, memberikan kontribusi tenaga dan fikiran, guna memberikan bimbingan dan petunjuk serta pengarahan kepada penulis sehingga skripsi ini selesai.

6. Dra. Lucy Anna, MS selaku Dosen Penilai yang telah meluangkan waktu dan memberikan saran demi kesempurnaan skripsi ini.

7. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang luar biasa dnegan ketulusan hati memberikan ilmu yang bermanfaat bagi penulis

8. Seluruh staf Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara 9. Untuk Dinas Pertanian Provinsi Sumatera Utara yang telah menerima dan

memberikan penulis kemudahan dalam melakukan penelitian di Instansi tersebut

10.Untuk seluruh keluarga besar dari mama dan papa yang selalu mendukung, memotivasi serta mendoakan penulis tiada henti-hentinya

vi Ardilla, Poppy, Anin, Bayu, Wahyu, Aji yang telah memberikan doa, motivasi, pengalaman dan inspirasi

Penulis mengucapkan terima kasih dan semoga kebaikan semua pihak yang telah memberikan bantuan mendapat balasan pahala dari Allah SWT. Penulis menyadari bahwa setiap karya manusia sesungguhnya hanya menuju kesempurnaan. Penulis mengharapkan saran dan kritik yang membangun dari semua pihak sehingga dapat menjadikan karya ini menjadi lebih baik. Semoga karya ini dapat bermanfaat bagi siapapun yang membacanya untuk perbaikan kehidupan manusia, Amiin.

Medan,Oktober 2015

vii DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1. Partisipasi Penganggaran ... 9

2.1.1. Pengertian Anggaran ... 9

2.1.2. Jenis-Jenis Anggaran ... 9

2.1.3. Fungsi Anggaran ... 11

2.1.4. Manfaat dan Tujuan Anggaran ... 12

2.1.5. Pendekatan dalam Proses Penyedian Anggaran ... 14

2.1.6. Pengertian Partisipasi... 16

2.1.7. Pengertian Partisipasi Penganggaran ... 17

2.1.8. Manfaat Partisipasi Penganggaran ... 19

2.1.9. Keunggulan dan KelemahanPartisipasi Penganggaran ... 20

2.2. Kinerja Manajerial ... 21

2.2.1. Pengertian Kinerja Manajerial ... 21

2.2.2. Evaluasi Kinerja Manajerial ... 25

2.2.3. Tingkatan Manajerial ... 27

2.2.4. Faktor-Faktor yang Mempengarui Kinerja Manajerial... 28

2.3. Peninjauan Penelitian Terdahulu ... 30

2.4. Kerangka Konseptual ... 32

2.4.1. Pengaruh Partisipasi Penganggaran terhadap Kinerja Manajerial ... 32

2.5. Hipotesis Penelitian ... 36

BAB III METODE PENELITIAN ... 37

3.1. Jenis Penelitian ... 37

3.2. Tempat dan Waktu Penelitian ... 37

3.3. Batasan Operasional ... 37

3.4. Definisi Operasional Variabel ... 37

3.5. Skala Pengukuran Variabel ... 41

viii

3.6.1. Populasi ... 42

3.6.2. Sampel ... 42

3.7. Jenis dan Sumber Data ... 44

3.8. Metode Pengumpulan Data ... 44

3.9. Uji Validitas dan Reliabilitas... 45

3.9.1. Uji Validitas ... 45

3.9.2. Uji Reliabilitas ... 45

3.10.Teknik Analisis Data ... 46

3.10.1.Analisis Deskriptif ... 46

3.10.2.Uji Asumsi Klasik ... 46

3.10.3.Analisis Regresi Linerar Berganda ... 47

3.10.4.Uji Hipotesis ... 48

1. Uji Signifikan Parsial (uji-t) ... 48

2. Uji Signifikan Simultan (uji-f)... 48

3. Koefisien Determinasi (R2)... 49 BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 53

4.1.1 Sejarah Singkat Dinas Pertanian Provinsi Sumatera

Utara 53

4.1.2 Visi dan Misi Dinas Pertanian Provinsi Sumatera

Utara 54

4.1.2.1 Visi 55

4.1.2.1 Misi

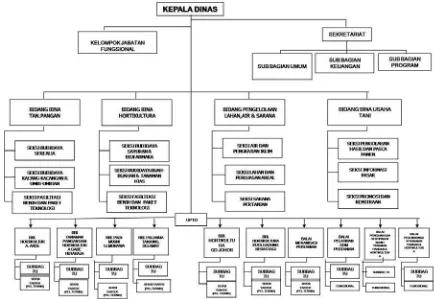

4.1.3 Struktur Organisasi Dinas Pertanian Provinsi

Sumatera Utara 56

4.2 Analisis Deskriptif 57

4.2.1 Deskriptif Responden 57

4.2.2 Deskriptif Variabel Penelitian 58

4.2.2.1 Distribusi Jawaban Responden Terhadap

Partisipasi Anggaran(X) 59

4.2.2.3 Distribusi Jawaban Responden Terhadap

Kinerja manajerial(Y) 63

4.3 Uji Asumsi Klasik 68

4.3.1 Uji Normalitas 68

4.3.2 Uji Heteroskedastisitas 71

4.4 Pengujian Hipotesis 72

4.4.1 Analisis Regresi Linear Sederhana 72

4.4.2 Uji Signifikan Simultan (Uji F) 73

4.5 Identifikasi Determinan (R2) 73

4.6 Pembahasan 74

4.6.1 Pengaruh Kecerdasan Emosional (X1) terhadap Kinerja

Karyawan (Y) 74

BAB V KESIMPULAN DAN SARAN

ix

5.2 Saran 76

x DAFTAR TABEL

No. Tabel Judul Halaman

1.1. Data Anggaran Dinas Pertanian Provinsi Sumatera

Utara tahun 2014 ... 5

2.1. Rangkaian Penelitian Terdahulu ... 30

3.1. Operasionalisasi Variabel Penelitian... 38

3.2. Bentuk Skala Pengukuran ... 42

3.3. Distribusi Sampel ... 44

3.4. Uji validitas ... 46

3.3. Uji Realibilitas ... 48

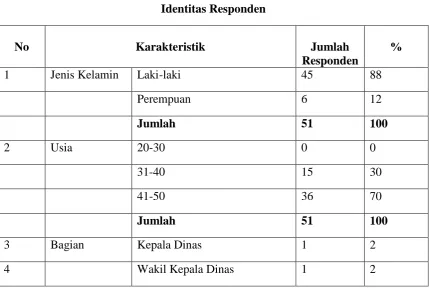

4.1. Tabel Identitas Responden ... 57

4.2. Skala Likert ... 59

4.3. Distribusi Jawaban Responden terhadap Pengetahuan Kewirausahaan ... 59

4.4. Distribusi jawaban responden terhadap kinerja Manajerial ... 63

4.5. One Sample Kolmogrov-Smirnov test ... 71

4.6. Hasil Regresi Linear Sederhanaa ... 74

4.7. Hasil Uji Signifikansi Simultan (Uji F) ... 75

xi DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Gambar Grafik Partisipasi Anggaran Terhadap

Kinerja Manajerial Tahun 2014 6

2.1 Gambar Konseptual 36

4.1 Struktur Organisasi Dinas Pertanian Provinsi

Sumatera Utara 56

4.2 Grafik Histogram Uji Normalitas 69

4.3 Grafik Normal P-P Plot 70

xii DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner Penilitian 82

2 Distribusi Jawaban Responden ... 88

3 Hasil Uji Validitas Dan Reabilitas ... 93

4 Distribusi Jawaban Deskriptif Variabel ... 96

5 Distribusi Jawaban Deskriptif Responden ... 97

6 Uji asumsi Klasik ... 99

ii ABSTRAK

Pengaruh partisipasi dalam penyususnan anggaran telah menarik perhatian para peneliti beberapa tahun belakangan ini. Beberapa riset mengenai hubungan partisipasi dalam penyusunan anggaran terhadap kinerja manajerial mengindikasikan hasil yang tidak konsisten. Penelitian ini bertujuan untuk membuktikan ada tidaknya pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial.

Data yang digunakan dalam penelitian ini diperoleh dari persepsi manajer-manajer yang terlibat dalam penyususnan anggaran termasuk manajer-manajer middle dan manajer lower. Data tersebut diperoleh melalui penyebaran kuesioner terhadap 51 manajer. Model analisis yang digunakan adalah regresi linear sederhana.

Hasil penelitian ini menunjukkan bahwa partisipasi anggaran berpengaruh terhadap kinerja manajerial. Penelitian ini juga menemukan bahwa partisipasi anggaran memiliki pengaruh positif terhadap kinerja manajerial.

iii

ABSTRACT

The effect of participation un the budgeting process has been attracting researcher’s attention for many years. Prior researches on the relationship between budgetary partisipation with managerial performance indicate tgat there were no consistent conclusions in their results.

This research aim to examination how influence of budgetary participation variable on the managerial performance. The data that used in this research get from managers perceptions that involved in budgetary arrangement including middle managers and lower managers. Those data were obtained with questioners distribution for 51 managers.

Analysis model that used is simple regression. The result in this research indicate that budgatery participation has effect toward managerial performance. This research also found that budgatery participation has possitive effect toward managerial performance.

1 BAB I

PENDAHULUAN

1.1.Latar Belakang

Anggaran merupakan komponen penting dalam sebuah organisasi, baik organisasi sektor swasta maupun organisasi sektor publik. Menurut Hansen dan Mowen (2004:1). Setiap entitas pencari laba ataupun nirlaba bisa mendapatkan manfaat dari perencanaan dan pengendalian yang diberikan oleh anggaran. Perencanaan dan pengendalian merupakan dua hal yang saling berhubungan. Perencanaan adalah pandangan ke depan untuk melihat tindakan apa yang seharusnya dilakukan agar dapat mewujudkan tujuan-tujuan tertentu. Pengendalian adalah melihat ke belakang, memutuskan apakah yang sebenarnya telah terjadi membandingkan dengan hasil yang direncanakan sebelumnya. Dengan anggaran, manajemen mengarahkan jalannya kondisi perusahaan. Tanpa anggaran, dalam angka pendek perusahaan akan berjalan tanpa arah, dengan pengorbanan sumber daya yang tidak terkendali.

2 Dalam penyusunan anggaran diperlukan komunikasi antara atasan dan bawahan untuk saling memberikan informasi terutama yang bersifat informasi lokal karena bawahan lebih mengetahui kondisi langsung pada bagiannya. Partisipasi dari bawahan dalam penyusunan anggaran dapat meningkatkan kinerja karena dengan adanya komunikasi antara atasan dan bawahan dapat memungkinkan bawahan untuk memilih. Tindakan memilih tersebut dapat membangun komitmen sebagai tanggung jawab atas apa yang telah dipilih dan pada akhirnya akan meningkatkan kinerja.

Anggaran juga memberikan standar yang dapat mengendalikan penggunaan berbagai sumber daya organisasi dan memotivasi karyawan. Selain itu, anggaran dapat membantu komunikasi dan koordinasi. Anggaran secara formal mengkomunikasikan rencana organisasi pada tiap pegawai. Jadi, semua pegawai dapat menyadari peranannya dalam pencapaian tujuan tersebut. Oleh karena anggaran untuk berbagai area dan aktivitas organisasi harus bekerja bersama untuk mencapai tujuan organisasi, maka dibutuhkan adanya koordinasi. Peranan komunikasi dan koordinasi menjadi semakin penting seiring dengan meningkatnya ukuran organisasi.

3 keterlibatan dan tingkat pengaruh yang dirasakan oleh individu. Untuk itu, saat anggaran berikutnya dibuat, partisipasi mereka tentu sangat diperlukan agar dapat menghasilkan anggaran yang tepat dan menimbulkan rasa tanggung jawab di setiap individu.

Dalam sistem penggangaran top-down, dimana rencana dan jumlah anggaran telah ditetapkan oleh atasan/pemegang kuasa anggaran sehingga bawahan/pelaksana anggaran hanya melakukan apa yang telah ditetapkan oleh anggaran tersebut. Penerapan sistem ini mengakibatkan kinerja bawahan/pelaksana anggaran menjadi tidak efektif karena target yang diberikan terlalu menuntut namun sumber daya yang diberikan tidak mencukupi (overloaded). Atasan/pemegang kuasa anggaran kurang mengetahui potensi dan hambatan yang dimiliki oleh bawahan/pelaksana anggara sehingga memberikan target yang sangat menuntut dibandingkan dengan kemampuannya bawahan/pelaksana anggaran. Oleh karena itu, entitas mulai menerapkan sistem penganggaran yang dapat menanggulangi masalah di atas yakni sistem penganggaran partisipatif (participative budgeting). Melalui sistem ini, bawahan/pelaksana anggaran dilibatkan dalam penyusunan anggaran yang menyangkut subbagiannya sehingga tercapai kesepakatan antara atasan/pemegang kuasa anggaran dan bawahan/pelaksana anggaran mengenai anggaran tersebut (Omposunggu dan Bawono, 2007).

4 tidak konsisten. Dalam beberapa kasus pada organisasi pemerintah menunjukkan hasil penelitian terhadap pengaruh positif dan signifikan mengenai aparat pemerintah daerah. Hasil penelitian yang telah dilakukan oleh Bass dan Leavith (2003), Brownell dan McInnes (2008), dan Indriantoro (2003) dalam Riyadi (2010) menemukan bahwa ada hubungan positif dan signifikan antara partisipasi anggaran dengan kinerja manajerial. Sementara hasil penelitian Milani (2005) dan Riyanto (2010) dalam Riyadi (2010) menunjukkan bahwa terdapat hubungan yang tidak signifikan antara partisipasi anggaran terhadap kinerja manajerial.

5 anggaran diharapkan mampu meningkatkan kinerja mereka dan bertanggung jawab.

Adapun fenomena yang berkaitan dengan kinerja aparat pemerintah daerah adalah dengan tidak optimalnya kinerja keuangan satuan kerja perangkat daerah (SKPD) dijajaran Dinas Pertanian Sumatera Utara. Salah satu indikator tidak maksimalnya pemerataan hasil daerah ini bisa dilihat dari serapan anggaran yang belum memuaskan. APBD tiap tahun yang selalu meningkat dimana pada tahun 2014 proyeksi Sisa Lebih Penggunaan Anggaran (silpa) Anggaran Pendapatan Belanja daerah (APBD) 2014 mencapai 38 milyar. Adapun data Anggaran dan grafik kinerja para pegawai selama tahun 2014 Dinas Pertanian Provinsi Sumatera Utara dapat dilihat pada Tabel 1.1 sebagai berikut:

Tabel 1.1 Data Anggaran Dinas Pertanian Provinsi Sumatera Utara Tahun 2014

Bulan 2014 Anggaran Sisa Keterangan

Januari 3.207.144.000 1.963.000 Belum Tercapai Februari 3.129.068.000 5.518.500 Belum Tercapai

6 Desember 3.410.002.000 4.420.000 Belum Tercapai

Total 38.887.343.000 56.557.200

Sumber: Dinas Pertanian Provinsi Sumatera Utara 2014

Berdasarkan data Tabel 1.1 yang diperoleh dari Dinas Pertanian Provinsi Sumatera Utara, menunjukkan terjadinya sisa anggaran yang tidak sesuai dengan realisasi, yang diindikasikan bahwa dalam penyusunan anggarankurang melibatkan bawahan. Karena bawahan juga bagian partisipasi dalam penyusunan anggaran sehingga bawahan diharapkan bekerja dengan optimal. Sebagaimana kita ketahui bahwa bawahan yang mengerti lapangan dan mengetahui apa saja yang diperlukan. Sehingga ketika sisa anggaran digunakan kembali untuk anggaran selanjutnya maka yang terjadi adalah laju yang statis atau tetap. Untuk itu demi menunjang kinerja yang optimal seharusnya sisa anggaran digunakan sesuai dengan kebutuhan tanpa pengurangan, upayakan sisa anggaran terpakai untuk tujuan Dinas Pertanian Sumatera Utara.Grafik partisipasi anggaran terhadap kinerja manajerial dapat dilihat dari Gambar 1.1 berikut:

Sumber: Dinas Pertanian Provinsi Sumatera Utara 2014

0 50 100 150 200 250 300 350 400 Jan u ar i F e b ru a ri M a re t A p ri l M e i Ju n i Ju li A g u st u s S e p te m b e r O k to b e r N o p e m b e r D e se m b e r

1 2 3 4 5 6 7 8 9 10 11 12

Anggaran

7 Gambar 1.1 Grafik Partisipasi Anggaran terhadap Kinerja

Manajerial pada tahun 2014

Berdasarkan Gambar 1.1 dapat kita ketahui bahwa tingginya anggaran belum menentukan keseriusan para pegawai dalam bekerja. Disini diindikasikan bahwa adanya ketidak ikutan bawahan dalam menyusun anggaran. Dapat meningkatkan kinerja karena partisipasi memungkinkan bawahan mengkomunikasikan apa yang mereka butuhkan kepada atasannya. Dalam penyusunan anggaran diperlukan komunikasi antara atasan dan bawahan untuk saling memberikan informasi disamping dapat memberikan kesempatan memasukkan informasi lokal karena bawahan lebih mengetahui kondisi langsung pada bagiannya. Partisipasi dapat memungkinkan bawahan untuk memilih. Tindakan memilih tersebut dapat membangun komitmen dan dianggap sebagai tanggung jawab atas apa yang telah dipilih (Greenberg dan Folger, 1983 dalam Arief Wasisto dan Mahfud Sholihin, 2004:9.

Memperhatikan betapa pentingnya partisipasi dalam penyusunan anggaran,dan bagaimana pengaruhnya terhadap kinerja manajerial maka peneliti mengambil judul : “Pengaruh Partisipasi Penanggaran Terhadap Kinerja Manajerial Pada Dinas Pertanian Provinsi Sumatera Utara”.

1.2.Perumusan Masalah

Rumusan masalah dalam penelitian ini adalah “Apakah partisipasi penganggaran berpengaruh signifikan terhadap kinerja manajerial pada Dinas Pertanian Provinsi Sumatera Utara”.

8 Secara umum tujuan penelitian ini adalah untuk mengetahui dan menganalisa pengaruh partisipasi penanggaran terhadap kinerja manajerial pada Dinas Pertanian Provinsi Sumatera Utara.

1.4.Manfaat Penelitian

Penulis berharap hasil penelitian ini berguna : 1. Bagi Pihak Perusahaan

Diharapkan dapat memberikan sumbangan pemikiran guna perbaikan dan perkembangan usaha berdasarkan analisis tentang partisipasi penganggaran terhadap kinerja manajerial.

2. Bagi Peneliti Lain

Sebagai bahan referensi dan tambahan informasi atau masukan bagi peneliti yang lain yang akan meneliti kembaliu mengenai partisipasi penganggaran terhadap kinerja manajerial.

3. Bagi Penulis

9 BAB II

TINJAUAN PUSTAKA

2.1 Penganggaran

2.1.1. Pengertian Anggaran

Mardiasmo (2001:121) menjelaskan mengenai pengertian anggaran yaitu sebagai berikut anggaran merupakan alat terpenting bagi pemerintah untuk mengarahkan pembangunan sosial ekonomi, menjamin kesinambungan, dan meningkatkan kualitas hidup masyarakat.Adapun pengertian anggaran menurut Munandar (2001:1) yaitu adalah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.

10 Dari pengertian diatas dapat disimpulkan bahwa anggaran merupakan suatu rencana keuangan yang disusun secara sistematis yang dinyatakan dalam ukuran moneter dan juga merupakan sebagai suatu alat perencanaan untuk waktu atau periode yang akan datang.

2.1.2. Jenis-Jenis Anggaran

Menurut Nordiawan (2006:50) jenis anggaran sektor publik terbagi menjadi lima yaitu sebagi berikut :

1. Anggaran operasional dan anggaran modal

Digunakan untuk merencanakan kebutuhan dalam menjalankan operasi sehari-hari (waktu satu tahun), sedangkan anggaran modal adalah menunjukkan rencana jangka panjang dan pembelanjaan atas aktiva tetap seperti gedung, peralatan, kendaraan, perabot dan sebagainya.

2. Anggaran tentative dan enacted

Anggaran tentatif adalah anggaran yang tidak memerlukan pengesahan dari lembaga legislatif karena kemunculannya yang di picu oleh hal-hal yang tidak di rencanakan sebelumnya, sedangkan anggaran enacted adalah anggaran yang di rencanakan kemudian di bahas dan di setujui oleh lembaga legislatif.

3. Anggaran dana umum dan anggaran dana khusus

11 4. Anggaran tetap dan anggaran fleksibel

Anggaran tetap adalah apropriasi belanja sudah di tentukan jumlahnya di awal tahun anggaran, jumlah tersebut tidak boleh di lampauin meskipun ada peningkatan jumlah kegiatan yang di lakukan, sedangkan anggaran fleksibel adalah harga barang atau jasa per unit telah di tetapkan namun jumlah anggaran keseluruhan akan berfluktuasi berpengaruh pada banyaknya kegiatan yang di lakukan.

5. Anggaran eksekutif dan anggaran legislatif

Anggaran eksekutif adalah anggaran yang di susun oleh lembaga eksekutif, dalam hal ini pemerintah, sedangkan anggaran legislatif adalah anggaran yang di susun oleh lembaga legislatif tanpa keterlibatan pihak eksekutif.

2.1.3. Fungsi Anggaran

Menurut Nordiawan (2006:48) anggaran sektor publik mempunyai beberapa fungsi utama antara lain sebagai alat perencanaan, pengendalian, kebijakan, politik, koordinasi dan komunikasi, penilai kerja, serta komunikasi.

1. Anggaran sebagai alat perencanaan

Dengan adanya anggaran, organisasi tahu apa yang harus dilakukan dan ke arah mana kebijakan dibuat.

2. Anggaran sebagai alat pengendalian

12 3. Anggaran sebagai alat kebijakan

Melalui anggaran organisasi sektor publik dapat menentukan arah atas kebijakan tertentu. Contohnya adalah apa yang dilakukan pemerintah dalam hal kebijakan fiskal, apakah melakukan kebijakan fiskal ketat atau longgar dengan mengatur besarnya pengeluaran yang direncanakan.

4. Anggaran sebagai alat politik

Dalam organisasi sektor publik, melalui anggaran dapat dilihat komitmen pengelola dalam melaksanakan program-program yang telah dijanjikan. 5. Anggaran sebagai alat koordinasi dan komunikasi

Melalui dokumen anggaran yang komprehensif sebuah bagian atau unit kerja atau departemen yang merupakan suborganisasi dapat mengetahui apa yang harus dilakukan dan juga apa yang dilakukan oleh bagian / unit kerja lainnya.

6. Anggaran sebagai alat penilai kerja

Anggaran adalah suatu ukuran yang bisa menjadi patokan apakah suatu aktifitas maupun terpenuhinya efisiensi biaya.

7. Anggaran sebagai alat komunikasi

Anggaran dapat digunakan sebagai alat komunikasi dengan menjadikan nilai-nilai nominal yang tercantum sebagai target pencapaian”.

2.1.4. Manfaat dan Tujuan Anggaran

13 maupuntidak langsung oleh perusahaan tersebut dan manfaatnya.Manfaat anggaran menurut Nafarin (2007 : 19), diantaranya :

a. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai. b. Dapat memotivasi pegawai.

c. Menimbulkan tanggung jawab tertentu pada karyawan.

d. Menghindari pemborosan dan pembayaran yang kurang perlu.

e. Sumber daya (seperti tenaga kerja, peralatan dan dana) dapat dimanfaatkanseefisien mungkin.

f. Alat pendidikan bagi para manajer.

Berdasarkan penjelasan diatas maka dapat disimpulkan bahwa manfaatanggaran, yaitu : sebagai alat menilai kelebihan dan kekurangan pegawai, sebagaimotivasi pegawai, sebagai penanggung jawab tertentu pada karyawan, sebagaicontrol supaya tidak terjadi pemborosan, dapat memanfaatkan sumber dayaseefisien mungkin dan sebagai alat pendidikan para manajer.

Perencanaan anggaran merupakan salah satu bagian saja dari rencana-rencanaperusahaan, karena perencanaan ini mencakup seluruh aktivitas perusahaan baikitu pemerintah maupun swasta. Oleh karena itu, anggaran mempunyai tujuan yang secara garis besar untuk mengatur aktivitas yang akan dilakukan perusahaan dantujuan itu, tujuan dari pembuatan anggaran menurut Nafarin (2007:19) yaitu :

a. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

14 c. Merinci jenis sumber dana yang dicari maupun jenis investasi dana,

sehingga dapat mempermudah pengawasan.

d. Merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal.

e. Menyempurnakan rencana yang telah disusun kerena dengan anggaran menjadi lebih jelas dan nyata terlihat.

f. Menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

Berdasarkan penjelasan diatas dapat disimpulkan tujuan anggaran, yaitu :sebagai landasan yuridis formal, pembatasan jumlah dana, mempermudahpengawasan, mencapai hasil yang maksimal, menyempurnakan rencana yangtelah disusun, dan Menampung dan menganalisis serta memutuskan setiap usulanmengenai keuangan.

2.1.5. Pendekatan dalam Proses Penyusunan Anggaran

Penyusunan anggaran yang memadai dapat diberikan kemudahan bagi parapelaksananya. Jagat (2006:19-20) menguraikan beberapa pendekatan dalam proses penyusunan anggaran. Pendekatan dalam proses penyusunan anggaran merupakan suatu cara atau metode yang ditempuh dalam menyiapkan, merumuskan, dan menyusun anggaran.

Pendekatan tersebut, yaitu:

1. Top Down Approach (dari atas ke bawah)

15 bawahnyahanya sekedar melaksanakan, tanpa mempertimbangkan usulan dari unit kerjadi bawahnya. Keunggulan dari pendekatan ini koordinasi dan pengawasan terhadap pelaksanaan kerja akan lebih mudah dan lebih cepat dilakukankarena disusun oleh pihak-pihak yang melakukan koordinasi dan pengawasan.

Kelemahannya adalah unit kerja yang tertinggi sering kali tidak dapatmerumuskan rencana anggaran atau rencana kerja yang benar-benarmemenuhi keinginan dan kebutuhan unit kerja yang lebih rendah, sehinggaakan sulit untuk dilaksanakan.

2. Bottom-Up Approach (dari atas ke bawah)

Pada pendekatan ini, cara atau metode yang digunakan dalam mempersiapkan,merencanakan dan merumuskananggaran dimulai dari tingkat/ jenjangorganisasi terbawah mengarah secara hirarki ke tingkat/ jenjang yang lebihtinggi. Keuggulan dari pendekatan ini adalah bahwa rencana kerja yangdiusulkan oleh unit kerja terbawah menggambarkan keinginan dan kebutuhanyang nyata(realistik) (Blocher dalam Hery Syaerul Homan; 2005:14-15).

16 3. Mixture Approach (gabungan Top Down dan Bottom-Up Approach)

Pendekatan ini merupakan gabungan antaran pendekatan Top

DownApproachdan pendekatan Bottom-Up Approach yang dilaksanakan secara

bersamasamaoleh semua level dalam organisasi dalam penyusunan dan perumusanyang sejelas-jelasnya.unit kerja diatas cukup mengawasi dan mengendalikan penyusunan rencana dan program sesuai dengan pedoman yang telahdigariskan. Tujuan dari pendekatan ini adalah untuk mengurangi kelemahan-kelemahandari pendekatan Top Down Approach ataupun Bottom-UpApproach dengan harapan memberikan hasil yang paling baik.

Pada uraian diatas dapat ditarik kesimpulan bahwa penyusunan anggaran dapatdigunakan tiga metode yaitu dimana Top Down Approach, Bottom-Up

Approachdan Mixture Approach dimana perusahaan menggunakan sesuai dengan

acuandalam pengendalian biaya produksi menuju sasaran atau target yang ditetapkandan pedoman untuk melaksanakan kegiatan secara terencana.

2.1.6. Pengertian Partisipasi

17 komponen-komponen masyarakat dalam pengambilan kebijakan publik, perencanaan, pelaksanaan dan pengawasan.

Selanjutnya menurut Krina (2003:19) menyatakan bahwa partisipasi adalah partisipasi adalah keterlibatan masyarakat dalam setiap aktivitas proses pengelolaan keuangan yang dilakukan pemerintah daerah pada saat penyusunan arah dan kebijakan, penentuan strategi dan prioritas serta advokasi anggaran.

Dari pengertian diatas maka dapat disimpulkan partisipasi merupakan suatu tingkat keterlibatan individu-individu atau komponen masyarakat yang memiliki kepentingan untuk ikut serta dan terlibat dalam proses perencanaan pengelolaan keuangan dan pengambilan keputusan disetiap kegiatan penyelenggaraan pemerintah.

2.1.7. Pengertian Partisipasi Penganggaran

Menurut Brownell dalam Sumarno (2005:586) menerangkan partisipasianggaran adalah tingkat keterlibatan dan pengaruh individu dalam penyusunan anggaran.Sementara Brownell dalam Ikhsan (2007:174) menyatakan bahwapartisipasi anggaran dalam penyusunan anggaran adalah tingkat seberapa jauhketerlibatan dan pengaruh individu dalam penyusunan anggaran. Maka prosesanggaran secara partisipasi sangat dibutuhkan. Dengan adanya penyusunananggaran secara partisipasi dapat terjadi pertukaran informasi baik antara atasandengan bawahan maupun level manajemen yang sama.

18 yang menjadi tanggungjawabnya, pengertian partisipasi penganggaran menurut Brownnell yang dikutip oleh Erwati (2009:257) menjelaskan pengertian partisipasi anggaran adalah sebagi berikut partisipasi penganggaran adalah tingkat keterlibatan dan pengaruh individu dalam penyusunan anggaran.

Garrison dan Noreen (2004:408) menjelaskan bahwa pengertian dari partisipasi anggaran yaitu partisipasi anggaran adalah anggaran yang dipersiapkan dengan kerjasama dan partisipasi penuh dari manajer disemua level.Selanjutnya Anthony Govindaraja (2005:14) menjelaskan definisi dari partisipasi anggaran yaitu sebagai berikut partisipasi anggaran adalah proses dimana pembuat anggaran ikut terlibat dan mempunyai pengaruh dalam penentuan besar anggaran, dan pada dasarnya partisipasi anggaran memberikan kesempatan bagi para manajer untuk ikut menyusun anggaran dan memberikan rasa tanggung jawab kepada para manajer dan bawahan yang mendorong timbulnya kreatifitas”.

Nurcahyani (2010) mendefenisikan partisipasi anggaran secara terperinci sebagai berikut:

1. Keterlibatan

Merupakan sejauh mana anggaran dipengaruhi oleh keterlibatan para pengurus.

2. Kebijakan

Alasan-alasan pihak manajer pada saat anggaran dalam proses revisi serta seberapa besar pengaruh kebijakan terhadap penetapan anggaran.

19 Keinginan memberikan usulan atau pendapat anggaran kepada pihak atasan tanpa diminta.

4. Komitmen

Sejauh mana manajer mempunyai pengaruh dalam mengarahkan bawahan dalam peningkatan motivasi serta komitmen terhadap anggaran akhir, . 5. Kontribusi

Kepentingan manajer dalam kontribusinya terhadap anggaran dan mengefektifkan anggaran.

6. Kepuasan

Anggaran didiskusikan antara pihak manajer puncak dengan manajer pusat pertanggungjawaban pada saat anggaran disusun dan mencapai target sesuai dengan tepat sasaran.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa partisipasi anggaran yaitu adalah suatu proses pengambilan keputusan bersama antara manjer disemua level dan sebarapa besar pengarauh dari keterlibatan para manajer tersebut dalam proses penyusunan anggaran dan penetapan kinerja dan tujuan yang akan dicapai.

2.1.8. Manfaat Partisipasi Anggaran

Didalam suatu perusahaan partisipasi anggaran mempunyai manfaat, baikuntuk perusahaan itu sendiri maupun untuk pegawainya. Ikhsan dan Ishak(2005:175), menguraikan manfaat partisipasi anggaran, sebagai berikut:

20 2. Meningkatkan rasa kesatuan kelompok, yang pada gilirannya cenderung

untuk meningkatkan kerjasama antaranggota kelompok dalam penetapan tujuan

3. Menurunkan tekanan dan kegelisahan yang berkaitan dengan anggaran 4. Menurunkan ketidakadilan yang dipandang ada dalam alokasi sumber

daya organisasi antar subunit organisasi, serta reaksi negatif yang dihasilkan dari persepsi semacam itu.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa manfaat partisipasianggaran, yaitu: meningkatkan moral dan mendorong inisiatif, meningkatkan rasakesatuan kelompok, menurunkan tekanan dan kegelisahan dalam anggaran, danmenurunkan ketidakadilan dalam alokasi sumber daya organisasi antar subunit organisasi, serta reaksi negatif yang dihasilkan dari persepsi semacam itu.

2.1.9. Keunggulan dan Kelemahan Partisipasi Penganggaran

Keuntungan dari partisipasi penganggaran adalah memacu peningkatan moral, dan inisiatif bagi mereka untuk mengembangkan ide dan informasi pada seluruh tingkat manajemen, berikut ini adalah beberapa keunggulan dari anggaran partisipasi menurut Garrison dan Noreen (2004:408) sebagai berikut:

1. Setiap orang pada semua tingkatan organisasi diakui sebagai anggota tim yang pandangan dan penilaiannya dihargai oleh manajemen puncak.

21 3. Setiap orang lebih cenderung mencapai anggaran yang penyusunannya

melibatkan orang tersebut, sebaliknya orang kurang terdorong untuk mencapai anggaran yang berasal dari atas.

4. Suatu anggaran partisipatif mempunyai sistem kendalinya sendiri yang unik, sehingga jika mereka tidak dapat mencapai anggaran, maka yang harus mereka salahkan adalah diri mereka sendiri. Di sisi lain, jika anggaran dialirkan dari atas mereka akan selalu berdalih bahwa anggarannya tidak masuk akal atau tidak realistis untuk diterapkan dan dicapai.

Adapun kelemahan dari penganggaran partisipasi yaitu terlalu banyak melibatkan pihak dalam proses penyusunan anggarannya, keterlibatan ini mencakup semua tingkat manajer dimana dalam proses penyusunan anggaran akan memakan waktu yang cukup lama dan jika tidak terkendali dengan baik maka akan menimbulkan konflik antara manajer tingkat atas dan tingkat bawah. Ada tiga masalah yang menjadi kelemahan dalam partisipasi penganggaran menurut Hansen dan Mowen (2004:362) yaitu sebagi berikut :

1. Pembuatan standar yang terlalu tinggi atau rendah, sejak yang dianggarkan menjadi tujuan manajer.

22 3. Pseudoparticipation, yang mempunyai arti bahwa perusahaan

menggunakan pertisipasi dalam partisipasi penganggaran padahal sebenarnya tidak. Dalam hal ini bawahan terpaksa menyatakan persetujuan terhadap keputusan yang akan diterapkan karena perusahaan membutuhkan persetujuan mereka.

2.2.Kinerja Manajerial

2.2.1. Pengertian Kinerja Manajerial

Pengertian kinerja manajerial meurut Robbins (2002 : 272) adalah “Kinerja merupakan factor penting yang digunakan untuk mengukur efektivitas dan efisiensi organisasi “. Kinerja Mahoney dalam Octavia (2009) diartikan sebagai “Kinerja para individu anggota organisasi dalam kegiatan-kegiatan manajerial, antara lain perencanaan, investigasi, koordinasi, evaluasi, supervise, pengaturan staff (staffing), negosiasi, dan representasi”.

Mahoney et al, (1963) dalam Hafiz (2007) menyatakan bahwa kinerja manajerial didasarkan pada fungsi-fungsi manajemen yang ada dalam teori manajemen klasik yaitu :

23 7. Negosiasi

8. Perwakilan

Berikut penjelasan dari fungsi-fungsi manajemen tersebut : 1) Perencanaan

“Perencanaan meliputi pemilihan strategi, keebijakan, program dan prosedur untuk mencapai tujuan perusahaan. Tanggungjawab untuk perencanaan tidak dapat sama sekali dipisahkan dari pelaksanaan manajerial sebab semua merencanakan, baik manajemen puncak, tengah, atau dasar dari suatu struktur organisasi” (Koontz et al., dalam Hafiz,2007).

2) Investigasi

Investigasi yaitu kegiatan untuk melakukan pemeriksaan Investigasi yaitu kegiatan untuk melalui pengumpulan dan penyampaian informasi sebagai bahan pencatatan, pembuatan laporan, sehingga mempermudah dilaksanakannya pengukuran hasil dan analisis terhadap pekerjaan yang telah dilakukan (Mahoney dalam Puspaningsih, 2002).

3) Koordinasi

Koontz. Et al., dalam Hafiz (2007) mengungkapkan bahwa setiap fungsi manajerial adalah pelaksanaan koordinasi. Kebutuhan akan mengsinkronisasikan tindakan individu yang timbul dari perbedaan dalam pendapat mengenai bagaimana cita-cita kelompok dapat dicapai atau bagaimana tujuan individu atau kelompok diperpadukan.

24 Supomo dan Indriantoro (1998) menyatakan bahwa “evaluasi merupakan salah satu fungsi pokok manajemen yang digunakan untuk menilai dan mengukur proposal, kinerja, penilai pegawai, penilaian catatan hasil, penilaian laporan keuangan dan pemeriksaan produk”.

5) Pengawasan

Pengawasan menurut Supomo dan Indriantoro (1998) “meliputi kegiatan mengarahkan memimpin dan mengembangkan bawahan, membimbing, melatih, memberikan tugas pada bawahan, dan menangani keluhan’’. 6) Staffing

Penataan staff adalah suatu proses yang terdiri dari spesifikasi pekerjaan (job description), pergerakan tenaga, spesifikasi pekerja, seleksi dan penyusunan organisasi untuk mempersiapkan dan melatih karyawan agar melaksanakan pekerjaan dengan baik (Terry, 1991).

7) Negosiasi

Negosiasi adalah usaha untuk memperoleh kesepakatan dalam hal pembelian, penjualan atau kontrak untuk barang-barang dan jasa (Mahoney dalam Puspaningsih,2002).

8) Perwakilan

25 Menurut Mulyadi dan Johny (dalam Mardiyah dan Listiyaningsih, 2005) kinerja manajerial adalah kinerja individu anggota organisasi dalam kegiatan-kegiatan manajerial antara lain: perencanaan, investigasi, koordinasi, pengaturan staf, negosiasi, dan lain-lain. Seseorang yang memegang posisi manajerial diharapkan mampu menghasilkan suatu kinerja manajerial. Berbeda dengan kinerja karyawan umumnya yang bersifat konkrit, kinerja manajerial adalah bersifat abstrak dan kompleks manajer menghasilkan kinerja dengan mengerahkan bakat dan kemampuan, serta usaha beberapa orang lain yang berada di dalam daerah wewenangnya. Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasi.

2.2.2. Evaluasi Kinerja Manajerial

Ivancevich dalam jurnal Juniarti dan Evlyne (2003:113) mengemukakan bahwa evaluasi atas kinerja yang dilakukan oleh manajer beragam tergantung pada budaya yang dikembangkan masing-masing perusahaan.

Juniarti dan Evelyne (2003:113) mengemukakan beberapa ukuran yang digunakan dalam mengevaluasi kinerja manajemen berdasarkan perspektif non keuangan sebagai berikut :

26 perencanaan dapat menjadi salah satu indikator untuk mengukur kinerja manajer (Nazaruddin 2008:149).

b. Kemampuan untuk mencapai target, kinerja manajer dapat diukur dari kemampuan mereka untuk mencapai apa yang telah direncanakan (Mulyadi, 2001:302). Target harus cukup spesifik, melibatkan partisipasi, realistik dan menantang serta memiliki rentang waktu yang jelas (Hess, 2006:83).”

c. Kiprah manajer diluar perusahaan, Intensitas manajer dalam mewakili perusahaan untuk berhubungan dengan pihak luar menunjukkan kepercayaan perusahaan kepada manajer tersebut. Kepercayaan ini dapat timbul karena beberapa hal, salah satunya adalah kinerja yang baik dari manajer. Wagner (2005:50) juga menungkapkan bahwa peranan manajer dalam mewakili perusahaan menunjukkan tingkat kinerjanya.

Sedangkan menurut Robbins dan Marry Coulter yang dialihbahasakan oleh Hermaya dan Slamet (2004:8) agar fungsi-fungsi manajemen berjalan sesuai harapan ada empat faktor yang perlu dievaluasi yaitu :

a. Kemampuan perencanaan b. Kemampuan pengorganisasian c. Kemampuan kepemimpinan d. Kemampuan pengendalian.

Dari keempat faktor manajemen diatas dapat dijelaskan sebagai berikut : a. Kemampuan perencanaan yaitu kemampuan manajemen yang mencakup

27 melakukan, bagaimana cara mengelompokkan tugas-tugas itu, siapa yang harus melapor ke siapa, dan dimana keputusan harus dibuat.

b. Kemampuan pengorganisasian yaitu kemampuan manajemen yang mencakup proses memotivasi bawahan, mempengaruhi individu atau tim sewaktu mereka bekerja, memiliki saluran komunikasi yang paling efektif, dan memecahkan dengan berbagai cara masalah perilaku karyawan.

c. Kemampuan kepemimpinan yaitu kemampuan manajemen yang mencakup proses pemantauan kinerja aktual, membandingkan actual dengan standar, dan membuat koreksinya, jika perlu.

d. Kemampuan pengendalian yaitu kemampuan manajemen yang mencakup proses mendefinisikan sasaran, menetapkan strategi untuk mencapai sasaran dan menyusun rencana untuk mengintegrasikan dan mengkoordinasikan sejumlah kegiatan.

2.2.3. Tingkatan Manajerial

Secara umum manajer berarti setiap orang yang mempunyai tanggung jawab atas bawahan dan sumber daya organisasi lainnya. Tingkatan manajemen dalam organisasi menurut Handoko (2013:17) akan membagi manajer menjadi tiga golongan yang berbeda, yaitu:

a. Manajer lini pertama b. Manajer menengah c. Manajer puncak.

28 a. Manajer lini pertama

Tingkatan paling rendah dalam suatu organisasi yang memimpin dan mengawasi tenaga-tenaga operasional. Manajer lini sering disebut dengan kepala atau pimpinan (leader), mandor (foreman) dan penyedia (supervisor).

b. Manajer menengah

Manajer menengah membawahi dan mengarahkan kegiatan-kegiatan para manajer lainnya dan karyawan operasional. Sebutan lain bagi manajer menengah adalah manajer departemen kepala pengawas dan sebagainya. c. Manajer puncak

Klasifikasi manajer ini terdiri dari sekelompok kecil eksekutif. Manajer puncak bertanggung jawab atas keseluruhan manajemen organisasi. Yang termasuk dalam manajer puncak adalah direktur, presiden, kepala divisi, wakil presiden, senior dan sebagainya.

2.2.4. Faktor-faktor yang mempengaruhi Kinerja Manajerial

29 kondisi-kondisi yang sebenarnya sangat melekat dengan sistem manajerial perusahaan.

Didalam penelitiannya Andjarwani (2008:3) mengemukakan bahwa kinerja manajerial ini dipengaruhi oleh 4 (empat faktor) yaitu:

a. Etika kerja,

b. Komitmen profesional, c. Komitmen organisasi, dan d. Locus of control.

Berikut ini penjelasan dari keempat faktor yang mempengaruhi kinerja manajerial tersebut diatas :

a. Etika kerja mempunyai unsur-unsur: bersumber dan berkaitan dengan nilai-nilai kejiwaan seseorang, menujukan pandangan yang mendarah daging, menunjukkan sikap dan harapan seseorang (Tatik, 2007).

b. Komitmen profesional mencerminkan tingkat loyalitas individu pada profesinya seperti yang dipersepsikan oleh individu tersebut sehingga ia dapat bersikap profesional. Menurut Aranya et.al. dalam Trianingsih dan Iswati (2003) komitmen profesional dapat didefinisikan sebagai:

1) Sebuah kepercayaan dan penerimaan terhadap tujuan dan nilai-nilai profesi.

2) Sebuah kemampuan untuk menggunakan usaha yang sungguh-sungguh guna kepentingan profesional.

30 c. Menurut Aranya et.al (1981) dalam Trianingsih dan Iswati (2003),

komitmen organisasi didefinisikan sebagai perpaduan antara sikap dan perilaku, yang menyangkut tiga sikap yaitu: rasa mengidentifikasikan dengan tujuan organisasi, rasa keterlibatan dengan tugas organisasi dan rasa kesetiaan pada organisasi.

d. Locus of control adalah tingkatan penerimaan tanggung jawab personal

seorang terhadap apa yang terjadi pada diri mereka. Sehingga locus of

control menggambarkan keyakinan individu bahwa individu bisa

mempengaruhi kejadian-kejadian yang berkaitan dengan kehidupannya. 2.3.Peninjauan Penelitian Terdahulu

Rangkaian penelitian terdahulu diringkas dalam tabel berikut ini, Tabel 2.1. Rangkaian Penelitian Terdahulu

Penelitian Judul Variabel HasilPenelitian

Indriantoro (2000) PengaruhPartisipasi Anggaranterhadap Kinerjamanajerial 1) Partisipasianggaran 2) Kinerjamanajerial Ada hubunganpositif dansignifikanantara partisipasianggaran dengankinerjamanajer Mulyasaridan Sugiri (2004) PengaruhKeadilan Prosedural, KomitmenpadaTuj uan, danJob-Relevant Informationterhada pHubungan AntaraAnggaran PartisipasifdanKine 1) KeadilanProsedural 2) Komitmenpada tujuan

3) Job Relevant

31

rjaManajer danjob relevant

Information Batubara (2008) Pengaruhpartisipasi anggarandanmotiva siterhadapkinerjam anajerial 1) Partisipasianggaran 2) Motivasi 3) Kinerjamanajerial Adanyapengaruhpositifan tarapartisipasianggaran Danmotivasiterhadapkine rjamanajerial Wasistodan Sholihin (2004) PeranPartisipasi Anggarandalam HubunganAntara KeadilanProsedural denganKinerjaMan ajerialdanKepuasan Kerja 1) PartisipasiAnggaran 2) KeadilanProsedural 3) KinerjaManajerial 4) KepuasanKerja Adanyapengaruhsignifika ndalamhubungannegatif Antarakeadilanprocedural dengankinerjamanajeriald ankepuasankerja Latif Farid Muharom (2014) Pengaruh partisipasi Anggaran terhadap Kinerja Manajerial pada Direktorat Jendral Perbendaharaan

1) Organisasi sektor publik

2) Partisipasi anggaran 3) Kinerja manajerial 4) Komitmen organisasi 5) Persepsi inovasi

Adanya pengaruh langsung partisipasi anggaran terhadap kinerja manajerial. Partisipasi anggaran juga

berpengaruh signifikan terhadap komitmen organisasi dan persepsi inovasi. Namun,

partisipasi anggaran tidak berpengaruh secara tidak langsung terhadap kinerja manajerial.

Penelitian Judul Variabel Hasil Penelitian

Frisilia Wihasfina Hafiz (2007) Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial pada PT Cakra Compact Aluminium

1) Partisipasi Anggaran 2) Kinerja Manajerial

Partisipasi anggaran berpengaruh terhadap kinerja manajerial serta memiliki pengaruh positif terhadap kinerja

32 Industries Nofilia Fitrianti (2010) Pengaruh Partisipasi Anggaran terhadap kinerja Manajerial Dengan gaya Kepemimpinan dan Iklim Organisasi sebagai variabel Moderating

1) Partisipasi anggaran 2) Kinerja manajerial 3) Gaya kepemimpianan 4) Iklim organisasi

Menunjukkan bahwa pengaruh partisipasi anggaran terhadap kinerja manajerial memiliki pengaruh signifikan. Pada saat partisipasi anggaran berinteraksi dengan gaya kepemimpinan dan iklim organisasi juga

memberikan pengaruh yang signifikan terhadap kinerja manajerial. Rissa Herimawati (2013) Pengaruh partisipasi Anggaran, Komitmen Organisasi dan Gaya Kepemimpinan Terhadap Kinerja Manajerial pada PT Kusuma Dipa Nugraha

1) Partisipasi anggaran 2) Komitmen organisasi 3) Gaya kepemimpinan 4) Kinerja manajerial

Variabel partisipasi anggaran, komitmen organisasi dan gaya kepemimpinan berpengaruh terhadap kinerja manajerial. Variabel partisipasi anggaran mempunyai pengaruh paling dominan terhadap kinerja

33 Subramania

m dan Ashkanasy (2001)

The effect of budgetary participation, perception of innovation, attention to detail toward Managerial Performance.

1) Partisipasi anggaran

2) Perception of innovation

3) Attention to detail

4) Kinerja manajerial

Terdapat hubungan positif secara langsung antara partisipasi anggaran dan kinerja

Penelitian Judul Variabel Hasil Penelitian

Melek Eker (2007)

The effect of budgeting participation, commitment organization toward manajerial Performance.

1) Partisipasi anggaran 2) Komitmen organisasi 3) Kinerja manajerial

Terdapat hubungan yang positif dan signifikan antara partisipasi

anggaran dengan kinerja, terdapat hubungan positif dan signifikan antara kinerja manajerial dengan komitmen oerganisasi dan terdapat hubungan positif juga signifikan dari partisipasi anggaran dan komitmen organisasi terhadap kinerja

manajerial.

Sumber : Indrianto (2000), Mulyasari & Sugiri (2004), Batubara (2008), Wasistodan Sholihin(2004), Latif Farid Muharom(2014), Frisilia Wihasfina Hafiz (2007), Novilia Fitriani (2010), Rissa Herimawati (2013), Subramaniam & Ashkanasy (2001), Melek Eker (2007).

2.4.Kerangka Konseptual

2.4.1. Pengaruh Partisipasi Penganggaran terhadap Kinerja

Manajerial

34 tetapi juga isu lain yang terkait dengannya. Partisipasi penganggaran memungkinkan bawahan untuk bertukar dan mencari informasi dari atasan mereka, yang tentunya dapat mendukung terciptanya pemahaman yang lebih mendalam mengenai prosespenentuan anggaran dan urusan keorganisasian lain. Selain itu, partisipasi penganggaran juga memungkinkan bawahan untuk mengemukakan kritiknya, untuk mencari informasi bagi penyelesaian tugas Brownell 1986 (dalam Wasisto, 2004), dan menjamin kecukupan anggaran dengan mengikutsertakan input mereka pada jumlah sumber daya yang diperlukan untuk menyelesaikan tugas mereka.

Menurut Kenis (Sumadiyah dan Susanta, 2004: 481) .Tingkat partisipasimanajer pelaksana akan mempengaruhi moral, sikap, kinerja, dan kepuasan kerja. Greenberg dan Folger (Wasisto dan Sholihin, 2004: 568) partisipasi dapatmeningkatkan kinerja karena:

a. Partisipasi memungkinkan bawahan mengkomunikasikan apa yang mereka butuhkan kepada atasanya.

b. Partisipasi dapat memungkinkan bawahan untuk memilih, dan tindakan memilih tersebut dapat membangun komitmen dan dianggap sebagai tanggung jawab atas apa yang telah dipilih.

Dalam menciptakan suatu anggaran ada dua cara yang dapat ditempuh, yaitu(Alim dalam Sumadiyah dan Susanta, 2004: 481):

35 Pada proses anggaran partisipatif proses penyusunan anggaran mengijinkan manajer dengan level yang lebih rendah untuk berpartisipasi secara signifikan dalam pembentukan anggaran sementara.

b. Anggaran Top-down

Proses penyusunan anggaran tidak melibatkan bawahan secara signifikan. Menurut Ulum (2005: 80) karakteristik anggaran yang baik, apabilamemenuhi persyaratan sebagai berikut:

a. Berdasarkan program,

b. Berdasarkan pusat pertanggungjawaban (pusat biaya, laba dan investasi), c. Sebagai alat perencanaan dan pengendalian.

Sedangkan menurut Ahmad (1996: 167) anggaran dapat diklasifikasikandalam empat jenis, yaitu:

a. Appropriation Budget

Budget ini memberikan batas daripada pengeluaran yang boleh dilakukan.

b. Performance Budget

Budget yang didasarkan atas fungsi, aktivitas dan proyek.

c. Fixed Budget

Budget yang dibuat untuk suatu tingkat kegiatan selama jangka waktu

tertentu.

d. Flexible Budget

Suatu anggaran yang dibuat dalam rentang aktivitas.

36 perusahaan berusaha untuk meningkatkan efektifitas maupun efesiensi kerjanya. Untuk memastikan bahwa perusahaan dibuat dan kemudian dilaksanakan, maka diperlukan pengendalian.

Pengendalian merupakan tindakan yang diperlukan manajemen untuk meyakinkan dan menilai tujuan, rencana dan standard yang telah ditetapkan dapat dicapai. Penyusunan anggaran dengan melibatkan pihak atasan/ pemegang kuasa dengan bawahan/pelaksana anggaran merupakan suatu alat yang berfungsi sebagai alat perencanaan dan pengendalian serta dapat digunakan sebagai toalk ukur dan meningkatkan kinerja manajerial.

Anggaran dapat dijadikan sebagai alat penilaian kinerja, maksudnya adalah kinerja dapat dinilai berdasarkan pencapaian target anggaran efisiensi pelaksaaan anggaran. Menurut Mulyadi (2001:139) “Anggaran merupakan pernyataan mengenai apa yang diharapkan, direncanakan atau diperkirakan terjadi dalam periode tertentu pada masa yang akan datang. Anggaran sebagai suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter atau satuan lain yang mencakup jangka waktu satu tahun”.

37 Partisipasi merupakan suatu proses dimana individu-individu terlibat langsung didalamnya dan mempunyai pengaruh pada penyusunan target anggaran yang kinerjanya akan dievaluasi dan kemungkinan akan dihargai atas dasar tercapainya target anggaran mereka. Sedangkan kinerja merupakan evaluasi terhadap pekerjaan yang dilakukan lewat atasan langsung, teman, dirinya sendiri dan bawahan.

Menurut Indriantoro dan Supomo (1998)Kinerja dinyatakan efektif apabila tujuan anggaran tercapai dan bawahan mendapat kesempatan terlibat atau berpartisipasi dalam proses penyusunan anggaran serta memotivasi bawahan, mengidentifikasi dan melakukan negosiasi dengan atasan mengenai target anggaran, menerima kesepakatan anggaran dan melaksanakannya sehingga dapat menghindarkan dampak negatif anggaran yaitu faktor kriteria kinerja, sistem penghargaan (reward) dan konflik.

[image:51.595.114.513.588.658.2]Berdasarkan latar belakang dan masalah penelitian serta didukung beberapa faktor yang mempengaruhi partisipasi anggaran terhadap kinerja manajerial. Dengan demikian model teori dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 : Kerangka Koseptual Penelitian

KINERJA MANAJERIAL

( Y ) PARTISIPASI

38 Partisipasi anggaran dalam model penelitian tersebut merupakan variabel independen yang mempunyai hubungan dengan kinerja manajerial sebagai variabel dependen.

2.5.Hipotesis Penelitian

Berdasarkan latar belakang, perumusan masalah, kerangka konseptual maka hipotesis perumusan masalah sebagai berikut :

39 BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Pendekatan penelitian yang digunakan adalah pendekatan penelitian kuantitatif. Penelitian kuantitatif adalah suatu pendekatan yang bersifat objektif, mencakup pengumpulan dan analisis data kuantitatif serta menggunakan metode penguji statistic (Hermawan, 2005:18).

Berdasarkan gambaran permasalahan yang peneliti peroleh maka peneliti berniat untuk mencari pengaruh antara variabel X yang merupakan variabel independen yaitu Partisipasi penganggaran dengan variabel Y atau dependen yaitu kinerja manajerial.

3.2.Tempat dan Waktu Penelitian

Tempat penelitian ini di Dinas Pertanian Provinsi Sumatera Utara yang berlokasi Jl. Jend Besar Dr. Abd. Haris Nasution No.6 P. Mansyhur Medan 20143. Waktu penelitian ini adalah bulan Agustus 2015 sampai dengan bulan September 2015.

3.3.Batasan Operasional

40 b. Variabel dependent (Y), yaitu Kinerja Manajerial

3.4.Definisi Operasional Variabel

Definisi operasional variabel diperlukan untuk menjelaskan variabel-variabel yang sudah didefenisikan sebagai upaya pemahaman dalam penelitian. Defenisi operasional dari variabel-variabel yang digunakan dalam penelitian ini adalah:

a. Partisipasi penganggaran (X)

Partisipasi anggaran merupakan tingkat pengaruh dan keterlibatan yang dirasakan individu dalam proses perancangan anggaran, serta pengaruh bawahan terhadap pembuatan keputusan dalam proses penyusunan anggaran merupakan faktor utama yang membedakan antara anggaran partisipatif anggaran non partisipatif, dengan adanya anggaran partisipatif menyebabkan sikap respektif bawahan terhadap pekerjaan dan perusahaan, serta terhadap sistem anggaran yang diberlakukan oleh perusahaan (Collins, 2008).

b. Kinerja Manajerial (Y) merupakan kinerja para individu dalam kegiatan-kegiatan manajerial, seperti perencanaa, investigasi, koordinasi, evaluasi, pengawasan, pengaturan staf, negoisasi dan perwakilan (Mahoney, 2003 dalam Dzillan 2010)

Tabel 3.1

Operasionalisasi VariabelPenelitian

Variabel Definisi Dimensi Indikator SkalaPengu

kuran

41 Penganggaran (X) tingkat pengaruh dan keterlibatan para manajerial yang dirasakan individu dalam proses perancang ananggaran di Dinas Pertanian Sumatera Utara 2. Kebijakan

3. Masukan/ Saran

4. Komitmen 5. Kontribusi penyusunan anggaran b) Keterlibatan manajer a) Besarnya pengaruh terhadap penetapan anggaran

b) Pengaruh dalam kebijakan revisi anggaran a) Pendapat dalam

penetapan anggaran b) Kerelaan dalam

memberikan masukan

a) Komitmen untuk mengarahkan peningkatan motivasi b) Komitmen terhadap budget a) Berkontribusi dalam penetapan anggaran b) Mengefektifkan anggaran

a) Kepuasan dalam penyusunan Anggaran b) Tepat sasaran

42 6. Kepuasan

Variabel Defenisi Dimensi Indikator Skala

43 Kinerja Manajerial (Y) Merupakan kinerja para individu dalam kegiatan-kegiatan manajerial di Dinas Pertanian Sumatera Utara 1. Perencanaan 2. Investigasi 3. Koordinasi a) Mempunyai strategi & kebijakandalam bekerja

b) Adanya program serta prosedur dalambekerja a) Mengadakan Investigasi b) Melakukan pengumpulan dan penyampaian informasi a) Melakukan koordinasi dalam bekerja

b) Saling bekerja sama dan bersinkronisasi dalam bekerja a) Melakukan Evaluasi Kerja b) Melakukan penilaian dan mengukur proposal kerja a) Mengadakan pengawasan dan mampu memimpin b) Melatih dan

44 4. Evaluasi

5. Pengawasan

Variabel Defenisi Dimensi Indikator Skala

pengukuran Kinerja Manajerial (Y) Merupakan kinerja para individu dalam kegiatan-kegiatan manajerial di Dinas Pertanian Sumatera Utara

6. Pemilihan staf

7. Negosiasi

a) Spesifikasi dalam pergerakan pekerja b) Seleksi dan

penyusunan organisasi untuk mempersiapkan karyawan a) Adanya kesepakatan dalam hal beli, jual atau kontrak untuk barang dan jasa b) Saling memberi

45 8. Perwakilan

kesepakatan dalam bekerja

a) Memiliki

perwakilan untuk menghadiri perusahaan lain b) Melakukan

promosi dalam tiap kunjungan,

pertemuan bisnis, pidato, pendekatan dan lain nya

Sumber : Mahoney 2003 dan Nurcahyani 2010

3.5.Skala Pengukuran Variabel

Menurut Sugiyono (2008:132) “skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.” Dengan skala Interval, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan.

Jawaban setiap item instrumen yang menggunakan skala

Intervalmempunyai gradasi dari sangat positif sampai sangat negatif, yang dapat

berupa kata-kata antara lain :

Tabel 3.2

Bentuk Skala Pengukuran

46

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

Sumber: Sugiyono 2011

3.6.Populasi dan Sampel Penelitian

3.6.1. Populasi

Menurut Sugiyono (2005), Populasi adalah wilayah yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi bukan hanya orang, tetapi juga objek dan benda-benda alam yang lain. populasi dalam penelitian ini adalah karyawan Dinas Pertanian Provinsi Sumatera Utara yang berjumlah 220 orang.

3.6.2. Sampel

47

� = �

1 +��[�2]�

Keterangan

n : jumlah sampel N : jumlah populasi

e : persentase kelonggaran kesalahan

Pengambilan sampel yang dapat ditolerir dalam penelitian ini akan digunakan nilai e = 10%, artinya tingkat toleransi untuk ketidaktelitian sebesar 10% atau tingkat kepercayaan yang diharapkan dari penelitian adalah sebesar 90%.

Berdasarkan rumus Slovin diatas, maka jumlah sampel yang diambil adalah sebagai berikut:

� = 220

1 +�220[10%2]�= 220 4,347= 51

Berdasarkan hasil perhitungan diatas maka sampel digenapkan berjumlah 51 sampel, untuk menarik sampel dari populasi digunakan alokasi sampel proporsional dengan rumus sebagai berikut :

�1 = �1

� ��

Keterangan

n1 : Anggota sampel proporsi ke 1 N1 : Populasi ke1 n : Sampel yang diambil dalam penelitian N : total populasi

Tabel 3.3

48

Bagian Jumlah populasi

(orang)

Perhitungan Jumlah Sampel

(orang)

Kepala dinas 1 1

220× 21= 0,9

1

Wakil Kepala Dinas 1 1

220× 21= 0,9

1

Kepala Bagian Umum 1 1

220× 21= 0,9

1

Kepala Bagian Keuangan 1 1

220× 21= 0,9

1

Kepala Bagian Program 1 1

220× 21= 0,9

1

Kepala Bagian Bina Usaha Tani 1 1

220× 21= 0,9

1 Kepala Bagian Pengelolaan

Lahan air dan sarana

1 1

220× 21= 0,9

1 Kepala Bagian Bina Tanaman

Pangan

1 1

220× 21= 0,9

1 Kepala Bagian Bina

Hurtikul-tura

1 1

220× 21= 0,9

1 Kepala Seksi Budidaya Tan.

pangan

1 1

220× 21= 0,9

1 Kepala Seksi Budidaya

Kacang-kacangan dan Umbi-umbian

1 1

220× 21= 0,9

1 Kepala Seksi Fasilitasi Benih

dan Paket Tek. Bina Tan. Pangan

1 1

220× 21= 0,9

1

Kepala Seksi Budidaya sayuran dan biofarmaka

1 1

220× 21= 0,9

1 Kepala Seksi Buah-buahan dan

Tan. Hias

1 1

220× 21= 0,9

1 Kepala Seksi Fasilitasi Benih

dan Praktek Bina Hortikultura

1 1

220× 21= 0,9

1 Kepala Seksi Air dan Pengkajian

Iklim

1 1

220× 21= 0,9

1

Kepala Seksi Lahan dan Areal 1 1

220× 21= 0,9

1

Kepala Seksi Sarana Pertanian 1 1

220× 21= 0,9

1 Kepala Seksi Pengolahan hasil

dan Pasca Panen

1 1

220× 21= 0,9

1

Kepala Seksi Informasi pasar 1 1

220× 21= 0,9

1 Kepala Seksi Promosi dan

Kemitraan

1 1

220× 21= 0,9

49

Kepala BBL Hortikultur Arse 1 1

220× 21= 0,9

1 Kepala BBL Tanaman Pangan

dan Koltikultur Hutaraja

1 1

220× 21= 0,9

1 Kepala BBL Padi murni Tj

Morawa

1 1

220× 21= 0,9

1

Kepala BBL Palawa Tj Selamat 1 1

220× 21= 0,9

1 Kepala BBL Hortikultur Ra Gd

Johor

1 1

220× 21= 0,9

1 Kepala hortikultur kuta gadung

Berastagi

1 1

220× 21= 0,9

1 Kepala Balai Mekanisme

Pertanian

1 1

220× 21= 0,9 1

Kepala Balai Pelatihan SDM Pertanian

1 1

220× 21= 0,9 1

Kepala Balai Pengawasan Sertifikasi benih tanaman

1 1

220× 21= 0,9 1

Kepala Balai Perlindungan tanaman pangan dan hortikultur

1 1

220× 21= 0,9

1

Kepala kepala Subbag TU 10 10

220× 21= 9,2

10 Kepala Seksi Yantek per divisi 7 7

220× 21= 6,3

7

Kepala Fungsional per divisi 3 3

220× 21= 2,9

3

Total 51

Sumber: Dinas Pertanian Provinsi Sumatera Utara 2015

3.7.Jenis Data

A. Data Primer

Data Primer, dalam penelitian ini adalah data-data yang berkenaan dengan identitas reponden seperti: usia, jenis kelamin, pendidikan terakhir, dan masa kerja para karyawan Dinas Pertanian Provinsi Sumatera Utara.

50 Data sekunder, dalam penelitian ini adalah data-data peneliti dapatkan secara tidak langsung dari objek penelitian, karena peneliti mendapatkan informasi dari media perantara pada karyawan Dinas Pertanian Provinsi Sumatera Utara.

3.8.Metode Pengumpulan Data

Untuk memperoleh data serta informasi yang dibutuhkan, digunakan teknik pengumpulan data yaitu angket Quesioner) yaitu dengan membagikan daftar pertanyaan tertutup.Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Metode Kuesioner

Metode kuesioner yang dipakai dalam penelitian ini adalah jenis kuesioner tertutup karena jawaban telah disediakan. Kuesioner yang digunakan adalah pilihan ganda.

2. Metode wawancara

Peneliti melakukan wawancara untuk mendapatkan informasi mengenai responden di lapangan.

3. Metode Dokumentasi

Peneliti mengumpulkan data melalui buku, jurnal, dan internet yang menjadi bahan referensi pendukung bagi peneliti.

3.9.Uji Validitas dan Reliabilitas

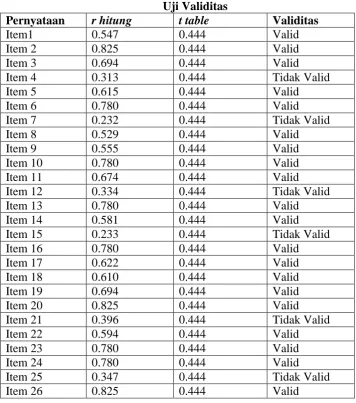

3.9.1 Uji Validitas

51 skor totalnya. Cara yang digunakan untuk menghitung korelasi yaitu dengan program SPSS memakai teknik korelasi produk moment. Adapun jumlah sampel yang digunakan saat melakukan validitas adalah sebanyak 30 sampel. Dan uji validitas sendiri dilakukan di Dinas Perhubungan Provinsi Sumatera Utara yang bukan termasuk sampel dalam penelitian sesungguhnya. Kriteria dalam menentukan validitas kuesioner adalah:

[image:65.595.134.491.349.753.2]1. Jika rhitung > rtabel maka pernyataan dinyatakan valid. 2. Jika rhitung <rtabel maka pernyataan dinyatakan tidak valid.

Tabel 3.4 Uji Validitas

Pernyataan r hitung t table Validitas

Item1 0.547 0.444 Valid

Item 2 0.825 0.444 Valid

Item 3 0.694 0.444 Valid

Item 4 0.313 0.444 Tidak Valid

Item 5 0.615 0.444 Valid

Item 6 0.780 0.444 Valid

Item 7 0.232 0.444 Tidak Valid

Item 8 0.529 0.444 Valid

Item 9 0.555 0.444 Valid

Item 10 0.780 0.444 Valid

Item 11 0.674 0.444 Valid

Item 12 0.334 0.444 Tidak Valid

Item 13 0.780 0.444 Valid

Item 14 0.581 0.444 Valid

Item 15 0.233 0.444 Tidak Valid

Item 16 0.780 0.444 Valid

Item 17 0.622 0.444 Valid

Item 18 0.610 0.444 Valid

Item 19 0.694 0.444 Valid

Item 20 0.825 0.444 Valid

Item 21 0.396 0.444 Tidak Valid

Item 22 0.594 0.444 Valid

Item 23 0.780 0.444 Valid

Item 24 0.780 0.444 Valid

Item 25 0.347 0.444 Tidak Valid

52

Item 27 0.694 0.444 Valid

Item 28 0.513 0.444 Valid

Pernyataan r hitung t table Validitas

Item 29 0.315 0.444 Tidak Valid

Item 30 0.780 0.444 Valid

Item 32 0.533 0.444 Valid

Item 33 0.780 0.444 Valid

Item 34 0.322 0.444 Tidak Valid

Item 35 0.690 0.444 Valid

Item 36 0.665 0.444 Valid

Item 37 0.314 0.444 Tidak Valid

Item 38 0.543 0.444 Valid

Item 39 0.381 0.444 Tidak Valid

Item 40 0.780 0.444 Valid

Item 41 0.622 0.444 Valid

Item 42 0.690 0.444 Valid

Sumber : Hasil pengolahan data primer (kuesioner) dengan SPSS:18 (2015)

[image:66.595.132.492.110.349.2]Terlihat dari hasil pengolahan data diatas terdapat beberapa data yang tidak valid, yaitu pada item 4, 7, 12, 15, 21, 25,29, 34, 37, dan 39. Dikarenakan hasil r hitung < t tabel (0.444) sehingga data yang tidak valid diganti pernyataannya untuk kemudian dilakukan uji kembali.

Tabel 3.5 Uji Validitas II

Pernyataan r hitung t table Validitas

Item1 0.547 0.444 Valid

Item 2 0.825 0.444 Valid

Item 3 0.694 0.444 Valid

Item 4 0.513 0.444 Valid

Item 5 0.615 0.444 Valid

Item 6 0.780 0.444 Valid

Item 7 0.632 0.444 Valid

Item 8 0.529 0.444 Valid

Item 9 0.555 0.444 Valid

Item 10 0.780 0.444 Valid

Item 11 0.674 0.444 Valid

Item 12 0.634 0.444 Valid

Item 13 0.780 0.444 Valid

53

Item 15 0.533 0.444 Valid

Item 16 0.780 0.444 Valid

Item 17 0.622 0.444 Valid

Item 18 0.610 0.444 Valid

Item 19 0.694 0.444 Valid

Item 20 0.825 0.444 Valid

Item 21 0.496 0.444 Valid

Item 22 0.594 0.444 Valid

Item 23 0.780 0.444 Valid

Item 24 0.780 0.444 Valid

Item 25 0.547 0.444 Valid

Item 26 0.825 0.444 Valid

Item 27 0.694 0.444 Valid

Item 28 0.513 0.444 Valid

Item 29 0.615 0.444 Valid

Item 30 0.780 0.444 Valid

Item 31 0.533 0.444 Valid

Item