SKRIPSI

ANALISIS PENGARUH RETURN ON ASSETS (ROA), NET PROFIT MARGIN (NPM), EARNING PER SHARE (EPS) TERHADAP

HARGA SAHAM DENGAN PRICE EARNING RATIO (PER) SEBAGAI VARIABEL MODERATING

PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI

OLEH

DAME LESTARI SINAGA 140522122

PROGRAM STUDI S1 EKSTENSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS PENGARUH RETURN ON ASSETS (ROA), NET PROFIT MARGIN

(NPM), DAN EARNING PER SHARE (EPS) TERHADAP HARGA SAHAM DENGAN PRICE EARNING RATIO (PER) SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh

Return On Assets (ROA), Net Profit Margin (NPM), dan Earning Per Share

(EPS) terhadap Harga Saham pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Teknik sampling yang digunakan adalah purposive sampling dan jumlah sampel yang digunakan sebanyak 20 perusahaan perbankan. Variabel yang digunakan dalam penelitian ini adalah variabel Return On Assets (ROA), Net Profit Margin (NPM) dan Earning Per Share (EPS) sebagai variabel independen; Harga Saham sebagai variabel dependen; serta Price Earnings Ratio (PER) sebagai variabel moderating. Metode analisis yang digunakan dalam penelitian ini adalah Analisis Statistik Deskriptif, Uji Asumsi Klasik, Uji Hipotesis, Analisis Regresi Bergand dan Moderated Regression Analysis (MRA).

Hasil penelitian ini menunjukkan bahwa Return On Assets (ROA), Net Profit Margin (NPM) dan Earning Per Share (EPS) secara simultan berpengaruh signifikan terhadap harga saham . Hasil uji parsial menunjukkan Return On Assets (ROA) dan Net Profit Margin (NPM) tidak berpengaruh signifikan terhadap harga saham dan Earning Per Share (EPS) berpengaruh signifikan terhadap harga saham. Selain itu dengan hasil Moderated Regression Analysis

(MRA) menunjukkan bahwa Price Earning Ratio (PER) mampu memoderasi hubungan antara Return On Assets (ROA), Earning Per Share (EPS) dengan Harga Saham , tetapi Price Earning Ratio (PER) tidak mampu memoderasi hubungan antara Net Profit Margin (NPM) dengan Harga Saham.

Kata kunci : Harga Saham, Return On Assets (ROA), Net Profit Margin (NPM), Earning Per Share (EPS), dan Price Earnings Ratio

ABSTRACT

ANALYSIS OF THE INFLUENCE OF RETURN ON ASSETS (ROA), NET PROFIT MARGIN (NPM) AND EARNING PER SHARE (EPS) TO THE

STOCK PRICES WITH PRICE EARNINGS RATIO (PER) AS AN

MODERATING VARIABLE IN CORPORATE BANKING LISTED ON INDONESIAN STOCK EXCHANGE

This study conducted to analyze the effect of variable Return On Assets (ROA), Net Profit Margin (NPM) and Earning Per Share (EPS) to the Stock Prices with Price Earnings Ratio (PER) as an moderating variable in corporate banking listed on Indonesian Stock Exchange. The sampling technique used is purposive sampling and number of samples used by 20 companies. Variables used in this study are variable Return On Assets (ROA), Net Profit Margin (NPM) and Earning Per Share (EPS) as an independent variable; Stock Prices as an dependent variable; and Price Earnings Ratio (PER) as an moderating variable. The analysis technique used are Descriptive Statistic Analysis, Classical Assumption Test, Hypothesis Test and Multiple Regression Analysis and Moderated Regression Analysis (MRA).

The result showed that Return On Assets (ROA), Net Profit Margin (NPM) and Earning Per Share (EPS) simultancously have significant effect to the stock prices. Partial test result showed that Return On Assets (ROA) and Net Profit Margin (NPM) have not significant effect to the stock prices and Earning Per Share (EPS) has significant effect to the stock prices. Meanwhile by using Moderated Regression Analysis (MRA) this result showed that Price Earnings Ratio (PER) able to moderate the relation between Return On Assets (ROA), Earning Per Share (EPS) with stock prices, but Price Earnings Ratio (PER) not able to moderate the relation between Net Profit Margin (NPM) with stock prices.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus yang telah

memberikan berkat-berkatNya kepada penulis untuk dapat menyelesaikan

penulisan tugas akhir ini yang berjudul ” Analisis Pengaruh Return On Assets (ROA), Net Profit Margin (NPM), Earning Per Share (EPS) Terhadap Harga Saham Dengan Price Earning Ratio (PER) Sebagai Variabel Moderating pada Perusahaan Perbankan Yang Terdaftar Di BEI”.

Adapun skripsi ini merupakan salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara Medan. Skripsi ini teristimewadipersembahkan kepada kedua

orang tua terkasih, Ayahanda Janeper Sinagadan IbundaTheodora Sitanggang,

S.Pd, untuk kasih sayang melimpah yang diberikan bagi penulis.

Dalam proses penulisan skripsi ini tidak terlepas dari bimbingan, bantuan

serta dukungan dari berbagai pihak. Karena itu dengan hati yang tulus penulis

mengucapkan banyak terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac., Ak., CA selaku

Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku

Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis, dan

Bapak Drs.Hotmal Jafar, MM., Ak., selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program

Mutia Ismail, MM., Ak., selaku sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. M. Utama Nasution, MM., Ak., selaku Dosen

Pembimbing Penulis yang telah banyak memberikan bimbingan dalam

penulisan skripsi ini dari awal hingga skripsi ini selesai.

5. Bapak Drs. Rustam, M.Si., Ak selaku dosen penguji yang telah

membantu penulis melalui kritik dan saran yang diberikan demi

kesempurnaan skripsi ini dan Bapak Keulana Erwin, SE., M.Si., Ak,

selaku dosen pembanding yang telah membantu penulis melalui kritik

dan saran yang diberikan demi kesempurnaan skripsi ini.

6. Seluruh Dosen Pengajar Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara untuk semua jasa-jasanya selama perkuliahan.

7. Seluruh Staf Administrasi di Fakultas Ekonomi Universitas Sumatera

Utara, khususnya Departemen Akuntansi.

8. Saudara-saudaraku yang terkasih, Willy D.J. Sinaga, Franky M.H.

Sinaga,Siskha D. Sinaga, Desi M.S.D. Sinaga, Yuwan Siallagan dan

Yehezkiel J. Sinaga untuk doa dan dukungan yang diberikan kepada

penulis.

9. Teman-teman Ekstensi Akuntansi Angkatan 2014, Ainul Mardiah,

Yotari Desmi Riski Wati Saragih, Liya Asnita Sari Nst, Merry

Christyn Barus, Irhas Syahputra, Sanda Triana Saragih dan

teman-teman yang lain serta pihak-pihak yang telah membantu dalam

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan,

baik dari segi bahasa maupun isinya, oleh karena itu penulis dengan senang hati

akan menerima kritikan sehat, saran dan masukan dari semua pihak. Semoga hasil

penelitian ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan, Desember 2015 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... .... 9

2.1 Tinjauan Teoritis... 9

2.1.1 Bank ... 9

2.1.2 Saham ... 10

2.1.2.1 Pengertian Saham ... 10

2.1.2.2 Harga Saham ... 13

2.1.2.3 Analisis Saham ... 14

2.1.2.4 Jenis-Jenis Saham ... 15

2.1.3 Hipotesis Efisiensi Pasar (Efficient Market Hypothesis)... 16

2.1.4 Analisis Rasio Keuangan ... 19

2.1.4.1 Return On Assets (ROA) ... 19

2.1.4.2 Net Profit Margin (NPM) ... 20

2.1.4.3 Earning Per Share (EPS) ... 20

2.1.4.4 Price Earning Ratio (PER) ... 21

2.2 Penelitian Terdahulu ... 22

2.3 Kerangka Konseptuaal ... 24

2.4 Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN... .... 30

3.1 Jenis Penelitian ... 30

3.2 Jenis dan Sumber Data ... 30

3.3 Metode Pengumpulan Data ... 30

3.4 Populasi dan Sampel Penelitian ... 31

3.5 Variabel Penelitian ... 33

3.5.1 Variabel Dependen ... 33

3.5.2 Variabel Independen ... 33

3.5.3 Variabel Moderating (Pemoderasi) ... 34

3.7 Metode Analisis Data ... 35

3.7.1 Analisis Statistik Deskriptif ... 35

3.7.2 Uji Asumsi Klasik ... 36

3.7.2.1 Uji Normalitas ... 36

3.7.2.2 Uji Multikolinearitas ... 37

3.7.2.3 Uji Autokorelasi ... 37

3.7.2.4 Uji Heteroskedastisitas ... 38

3.7.3 Uji Hipotesis ... 38

3.7.3.1 Uji F (Uji Simultan) ... 38

3.7.3.2 Uji T (Uji Parsial) ... 39

3.7.3.3 Uji Koefisien Determinasi (R²) ... 40

3.7.4 Analisis Regresi Berganda ... 41

3.7.5 Analisis Regresi dengan variabel Moderating ... 41

BAB IV HASIL DAN PEMBAHASAN ... .... 43

4.1 Gambaran Umum ... 43

4.2 Analisis Hasil Penelitian ... 43

4.2.1 Analisis Statistik Deskriptif ... 43

4.2.2 Uji Asumsi Klasik ... 44

4.2.2.1 Uji Normalitas ... 44

4.2.2.2 Uji Multikolinearitas ... 47

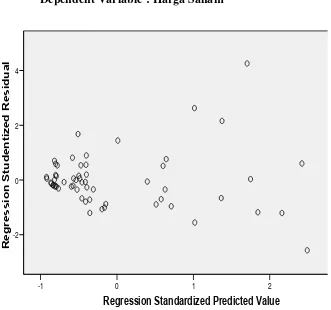

4.2.2.3 Uji Heteroskedastisitas ... 48

4.2.2.4 Uji Autokorelasi ... 50

4.2.3 Uji Hipotesis ... 51

4.2.3.1 Uji t (Uji Parsial) ... 51

4.2.3.2 Uji F (Uji Simultan) ... 52

4.2.3.3 Uji Koefisien Determinasi (R²) ... 54

4.2.4 Analisis Regresi Berganda ... 54

4.2.5 Analisis Regresi dengan MRA ... 56

4.2.5.1 MRA dengan Persamaan 1 ... 56

4.2.5.2 MRA dengan Persamaan 2 ... 58

4.2.5.2 MRA dengan Persamaan 3 ... 60

4.3 Hasil Pembahasan ... 62

BAB IV KESIMPULAN DAN SARAN ... .... 65

4.1 Kesimpulan ... 65

4.2 Saran ... 66

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

Nomor Judul Halaman

2.1 Ringkasan Penelitian Terdahulu... 22

3.1 Daftar Nama Bank Yang Menjadi Populasi ... 31

3.2 Definisi Operasional Dan Variabel Penelitian ... 34

4.1 Uji Analisis Statistik Deskriptif ... 43

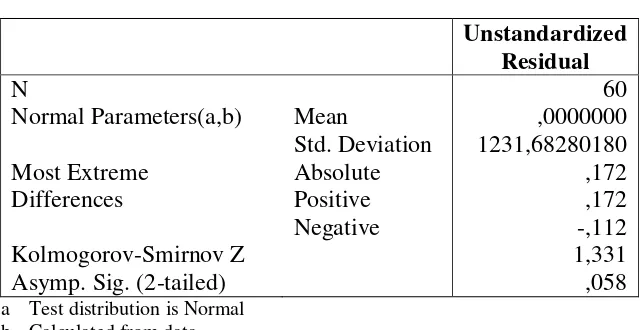

4.2 One-Sample Kolmogorov-Smirnov Test ... 47

4.3 Hasil Uji Multikolinearitas ... 48

4.4 Hasil Uji Autokorelasi ... 50

4.5 Hasil Uji t (secara Parsial) ... 51

4.6 Hasil Uji F ... 53

4.7 Hasil Uji Koefisien Determinasi ... 54

4.8 Hasil Analisis Regresi Berganda ... 55

4.9 Hasil MRA Persamaan 1 ... 57

4.10 Hasil MRA Persamaan 2 ... 59

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Kerangka Konseptual ... 25

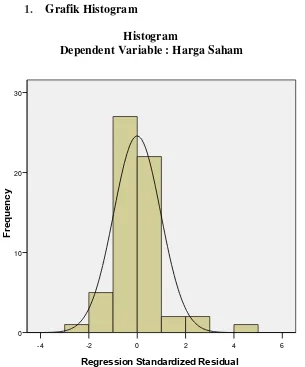

4.1 Grafik Histogram Variabel Terkait Harga Saham ... 45

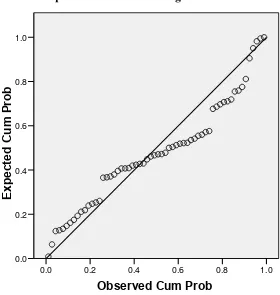

4.2 Grafik P-Plot ... 46

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Data Variabel Penelitian... 69

2 Hasil Uji Analisis Statistik Deskriptif ... 72

3 Hasil Uji Normalitas... 72

4 Hasil Uji Multikolinieritas ... 74

5 Hasil Uji Heteroskedastisitas ... 74

6 Hasil Uji Autokorelasi ... 75

7 Hasil Uji – t ... 75

8 Hasil Uji – F ... 75

9 Hasil Uji Koefisien Determinasi ... 76

10 Hasil Uji Regresi Berganda ... 76

11 Hasil MRA Persamaan 1 ... 76

12 Hasil MRA Persamaan 2 ... 77

ABSTRAK

ANALISIS PENGARUH RETURN ON ASSETS (ROA), NET PROFIT MARGIN

(NPM), DAN EARNING PER SHARE (EPS) TERHADAP HARGA SAHAM DENGAN PRICE EARNING RATIO (PER) SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh

Return On Assets (ROA), Net Profit Margin (NPM), dan Earning Per Share

(EPS) terhadap Harga Saham pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Teknik sampling yang digunakan adalah purposive sampling dan jumlah sampel yang digunakan sebanyak 20 perusahaan perbankan. Variabel yang digunakan dalam penelitian ini adalah variabel Return On Assets (ROA), Net Profit Margin (NPM) dan Earning Per Share (EPS) sebagai variabel independen; Harga Saham sebagai variabel dependen; serta Price Earnings Ratio (PER) sebagai variabel moderating. Metode analisis yang digunakan dalam penelitian ini adalah Analisis Statistik Deskriptif, Uji Asumsi Klasik, Uji Hipotesis, Analisis Regresi Bergand dan Moderated Regression Analysis (MRA).

Hasil penelitian ini menunjukkan bahwa Return On Assets (ROA), Net Profit Margin (NPM) dan Earning Per Share (EPS) secara simultan berpengaruh signifikan terhadap harga saham . Hasil uji parsial menunjukkan Return On Assets (ROA) dan Net Profit Margin (NPM) tidak berpengaruh signifikan terhadap harga saham dan Earning Per Share (EPS) berpengaruh signifikan terhadap harga saham. Selain itu dengan hasil Moderated Regression Analysis

(MRA) menunjukkan bahwa Price Earning Ratio (PER) mampu memoderasi hubungan antara Return On Assets (ROA), Earning Per Share (EPS) dengan Harga Saham , tetapi Price Earning Ratio (PER) tidak mampu memoderasi hubungan antara Net Profit Margin (NPM) dengan Harga Saham.

Kata kunci : Harga Saham, Return On Assets (ROA), Net Profit Margin (NPM), Earning Per Share (EPS), dan Price Earnings Ratio

ABSTRACT

ANALYSIS OF THE INFLUENCE OF RETURN ON ASSETS (ROA), NET PROFIT MARGIN (NPM) AND EARNING PER SHARE (EPS) TO THE

STOCK PRICES WITH PRICE EARNINGS RATIO (PER) AS AN

MODERATING VARIABLE IN CORPORATE BANKING LISTED ON INDONESIAN STOCK EXCHANGE

This study conducted to analyze the effect of variable Return On Assets (ROA), Net Profit Margin (NPM) and Earning Per Share (EPS) to the Stock Prices with Price Earnings Ratio (PER) as an moderating variable in corporate banking listed on Indonesian Stock Exchange. The sampling technique used is purposive sampling and number of samples used by 20 companies. Variables used in this study are variable Return On Assets (ROA), Net Profit Margin (NPM) and Earning Per Share (EPS) as an independent variable; Stock Prices as an dependent variable; and Price Earnings Ratio (PER) as an moderating variable. The analysis technique used are Descriptive Statistic Analysis, Classical Assumption Test, Hypothesis Test and Multiple Regression Analysis and Moderated Regression Analysis (MRA).

The result showed that Return On Assets (ROA), Net Profit Margin (NPM) and Earning Per Share (EPS) simultancously have significant effect to the stock prices. Partial test result showed that Return On Assets (ROA) and Net Profit Margin (NPM) have not significant effect to the stock prices and Earning Per Share (EPS) has significant effect to the stock prices. Meanwhile by using Moderated Regression Analysis (MRA) this result showed that Price Earnings Ratio (PER) able to moderate the relation between Return On Assets (ROA), Earning Per Share (EPS) with stock prices, but Price Earnings Ratio (PER) not able to moderate the relation between Net Profit Margin (NPM) with stock prices.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Industri perbankan memegang peranan penting bagi pembangunan

ekonomi sebagai perantara pihak yang kelebihan dana dengan pihak yang

membutuhkan dana sesuai Undang-Undang Republik Indonesia No. 10 tahun

1998 tentang perbankan pasal 1 ayat (3) : “Bank Umum merupakan bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip

syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran”. Persaingan yang ketat dalam upaya penghimpunan dana yang dilakukan

perbankan mulai meningkat. Semakin ketatnya persaingan tersebut, terutama

disebabkan oleh bertambahnya jumlah bank baru, disertai dengan munculnya

produk-produk tabungan dan deposito yang semakin menawarkan keuntungan

yang lebih baik. Mengingat dana yang diperoleh menjadi salah satu faktor yang

mendukung kegiatan usaha bank, terutama untuk kebutuhan penyediaan fasilitas

kredit maka bank akan berupaya untuk mendapatkan dana tersebut. Salah satu

upaya yang dilakukan adalah melalui penjualan saham di pasar modal.

Perdagangan surat berharga merupakan cara untuk menarik dana dari

masyarakat. Dalam hal ini investor untuk mengembangkan perekonomian dimana

dana tersebut adalah modal yang dibutuhkan perusahaan untuk memperluas

usahanya. Dengan dijualnya saham di pasar modal berarti masyarakat diberi

kesempatan untuk memiliki dan mendapatkan keuntungan. Dengan kata lain pasar

menjual sahamnya untuk memperoleh dana yang akan digunakan dalam

pengembangan usahanya dan bagi pemodal adalah untuk mendapatkan

penghasilan dari modalnya. Dari aktivitas pasar modal, harga saham merupakan

faktor yang sangat penting dan harus diperhatikan oleh investor dalam melakukan

investasi karena harga saham menunjukkan prestasi emiten, pergerakan harga

saham searah dengan kinerja emiten. Apabila emiten mempunyai prestasi yang

semakin baik maka keuntungan yang dapat dihasilkan dari operasi usaha semakin

besar. Pada kondisi yang demikian, harga saham emiten yang bersangkutan akan

naik. Harga saham juga menunjukkan nilai suatu perusahaan.

Investor tertarik untuk berinvestasi di pasar modal karena adanya

keterbukaan informasi. Salah satu informasi yang diperlukan di pasar modal

adalah laporan keuangan perusahaan, yang didalamnya terdapat informasi tentang

laba bersih perusahaan. Pada dasarnya laporan keuangan merupakan salah satu

sumber informasi penting yang digunakan oleh investor dalam menilai dan

menganalisis kinerja perusahaan. Menurut Kasmir (2009), Tujuan analisis laporan

keuangan adalah “untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah

dicapai untuk beberapa periode serta untuk mengetahui kekuatan apa yang

dimiliki dan kelemahan apa saja yang menjadi kekurangan perusahaan”.

Laporan keuangan dirancang untuk membantu para pemakai laporan untuk

mengidentifikasi hubungan variabel-variabel dari laporan keuangan. Dengan

laporan keuangan perusahaan tersebut, investor dapat memperoleh data mengenai

Return on Asset (ROA), Financial Leverage (FL), Net Profit Margin (NPM), Debt to Equity Ratio (DER) dan Current Ratio (CR) sehingga para investor dapat melihat bagaimana kinerja keuangan para manajemen dan dapat mengambil

keputusan apakah akan menanamkan saham pada perusahaan tersebut atau tidak.

Laporan keuangan yang berupa neraca dan laporan laba-rugi dari suatu

perusahaan, bila disusun secara baik dan akurat dapat memberikan gambaran

keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu

perusahaan selama kurun waktu tertentu. Keadaan inilah yang akan digunakan

untuk menilai kinerja perusahaan.

Informasi laporan keuangan bagi pihak luar (shareholder, investor dan kreditur) digunakan untuk menganalisis saham perusahaan (pembelian, penjualan

dan tetap memegang saham perusahaan), memberikan pinjaman dana, dan

memprediksi kekuatan keuangan perusahaan di masa yang akan datang. Informasi

laporan keuangan yang baik dapat menghasilkan keputusan yang baik bagi

investor.

Harga saham selalu mengalami perubahan setiap harinya. Oleh karena itu,

investor harus mampu memperhatikan faktor-faktor yang mempengaruhi harga

saham. Harga suatu saham dapat ditentukan dari harga permintaan dan penawaran

(kekuatan tawar-menawar). Semakin banyak orang yang membeli suatu saham,

maka harga saham cenderung akan bergerak naik. Demikian juga sebaliknya,

semakin banyak orang menjual saham suatu perusahaan, maka harga saham

cenderung bergerak turun. Faktor-faktor yang mempengaruhi fluktuasi harga

antara lain adalah laba perusahaan, pertumbuhan aktiva tahunan, likuiditas, nilai

kekayaan total dan penjualan. Sementara itu, faktor eksternal adalah kebijakan

pemerintah dan dampaknya, pergerakan suku bunga, fluktuasi nilai tukar mata

uang, rumor dan sentimen pasar serta penggabungan usaha.

Penilaian keputusan berinvestasi dalam pasar modal dan menilai sehat atau

tidaknya suatu perusahaan, biasanya yang dinilai adalah kinerja keuangan

perusahaan yang bersangkutan. Sektor industri perbankan juga merupakan sektor

yang rentan terhadap risiko karena sektor ini berhubungan dengan tingkat

kepercayaan atas pengembalian dana di masa yang akan datang. Baik atau

buruknya kinerja keuangan dapat diukur dengan menggunakan rasio keuangan.

Rasio yang biasa digunakan dalam mengukur kinerja keuangan bank adalah rasio

solvabilitas (kecukupan modal), rasio likuiditas dan rasio profitabilitas.

Adapun rasio keuangan yang digunakan dalam penelitian ini adalah Return On Assets (ROA), Net Profit Margin (NPM), Earning Per Share (EPS), Price Earning Ratio (PER). Motivasi peneliti dalam penelitian ini adalah ingin mengetahui sampai sejauh mana rasio-rasio keuangan yang dipilih peneliti akan

mempengaruhi harga saham.

Return On Assets (ROA) menunjukkan kemampuan modal yang diinvestasikan dalam total asset dalam menghasilkan laba perusahaan. Return

perusahaan akan semakin meningkat apabila laba perusahaan meningkat. Hal ini

akan meningkatkan kepercayaan investor untuk menanamkan modalnya.

dari setiap penjualan. Semakin besar rasio ini menunjukkan semakin baik

perusahaan dalam menghasilkan laba yang pada akhirnya menyebabkan harga

saham perusahaan meningkat. NPM menggambarkan kemampuan perusahaan

untuk menghasilkan laba bagi investor, semakin tinggi nilai NPM maka kinerja

perusahaan akan semakin produktif, dari laba bersih perusahaan yang naik

sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya

pada perusahaan dan hal ini akan meningkatkan harga saham.

Earning Per Share (EPS) menggambarkan jumlah keuntungan yang akan diperoleh oleh investor untuk setiap lembar saham biasa yang mereka miliki,

semakin tinggi nilai EPS, menunjukkan bahwa perusahaan tersebut mampu

memberikan tingkat kesejahteraan yang lebih baik kepada para pemegang

sahamnya, hal ini akan meningkatkan kepercayaan investor untuk menanamkan

modalnya pada perusahaan dan harga saham perusahaan pun akan ikut meningkat.

EPS dianggap sebagai informasi yang paling mendasar dan berguna karena

dapat menggambarkan prospek earning dimasa depan.

Price Earning Ratio (PER) merupakan perbandingan antara harga pasar suatu saham dengan Earning per Share (EPS) dari saham yang bersangkutan. Kegunaan PER ini adalah untuk melihat bagaimana pasar menghargai kinerja

saham suatu perusahaan tehadap kinerja perusahaan yang dicerminkan oleh

EPS nya. Semakin besar PER suatu saham maka saham tersebut semakin mahal

terhadap pendapatan bersih per sahamnya.

Berdasarkan uraian sebelumnya dan mengingat bahwa rasio-rasio

menilai kinerja keuangan emiten sebagai salah satu bahan pertimbangan dalam

membuat keputusan investasinya yang pada akhirnya mempengaruhi pergerakan

suatu saham emiten, penulis tertarik untuk melakukan penelitian berjudul :

” Analisis Pengaruh Return On Assets (ROA), Net Profit Margin (NPM),

Earning Per Share (EPS) Terhadap Harga Saham Dengan Price Earning Ratio (PER) Sebagai Variabel Moderating pada Perusahaan Perbankan Yang Terdaftar Di BEI”.

1.2 Perumusan Masalah

Permasalahan utama yang akan diteliti dalam skripsi ini adalah sebagai

berikut:

1. Apakah Return On Assets (ROA) berpengaruh secara signifikan terhadap Harga Saham?

2. Apakah Net Profit Margin (NPM) berpengaruh secara signifikan terhadap Harga Saham?

3. Apakah Earning Per Share (EPS) berpengaruh secara signifikan terhadap Harga Saham?

4. Apakah Return On Assets (ROA), Net Profit Margin (NPM), Earning Per Share (EPS) berpengaruh secara simultan terhadap Harga Saham?

5. Apakah Price Earning Ratio (PER) mampu memoderasi hubungan antara

Return On Assets (ROA) dan Harga Saham?

6. Apakah Price Earning Ratio (PER) mampu memoderasi hubungan antara

7. Apakah Price Earning Ratio (PER) mampu memoderasi hubungan antara

Earning Per Share (EPS) dan Harga Saham?

1.3 Tujuan Penelitian

Penelitian ini dilakukan berdasarkan adanya hal-hal yang dianggap perlu

untuk diteliti lebih lanjut, yang berhubungan dengan pengaruh beberapa rasio

keuangan Return On Assets (ROA), Net Profit Margin (NPM), Earning Per Share

(EPS) terhadap harga saham dengan Price Earning Ratio (PER) sebagai variabel moderating pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia. Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk mengetahui pengaruh Return On Assets (ROA) terhadap Harga Saham pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia.

2. Untuk mengetahui pengaruh Net Profit Margin (NPM) terhadap Harga Saham pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia.

3. Untuk mengetahui pengaruh Earning Per Share (EPS) terhadap Harga Saham pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia.

5. Untuk mengetahui kemampuan Price Earning Ratio (PER) dalam memoderasi hubungan antara Return On Assets (ROA) dengan Harga Saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

6. Untuk mengetahui kemampuan Price Earning Ratio (PER) dalam memoderasi hubungan antara Net Profit Margin (NPM) dengan Harga Saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

7. Untuk mengetahui kemampuan Price Earning Ratio (PER) dalam memoderasi hubungan antara Earning Per Share (EPS) dengan Harga Saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat yang di dapat dari penelitian ini adalah sebagai berikut :

1. Bagi peneliti, penelitian ini bermanfaat untuk menambah dan

mengembangkan wawasan pengetahuan peneliti khususnya

mengenai pengaruh kinerja keuangan terhadap harga saham.

2. Bagi investor, penelitian ini dapat bermanfaat sebagai bahan

masukan dalam menyikapi fenomena yang terjadi sehubungan

dengan kinerja keuangan terhadap harga saham.

3. Bagi peneliti selanjutnya, penelitian ini dapat bermanfaat untuk

memberikan wawasan bagi peneliti dan hasil penelitian ini

diharapkan dapat menjadi bahan referensi untuk penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Bank

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10

November 1998 tentang Perbankan, yang dimaksud dengan “bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak”.

Menurut Kasmir (2008 : 26) “aktivitas perbankan yang pertama

adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah

di dunia perbankan adalah kegiatan funding”. Menghimpun dana dari

masyarakat maksudnya adalah mengumpulkan atau mencari dana dengan

cara membeli dari masyarakat luas.

Pembelian dana dari masyarakat ini dilakukan oleh bank dengan

cara memasang berbagai strategi agar masyarakat mau menanamkan

dananya dalam bentuk simpanan. Jenis simpanan yang dapat dipilih oleh

masyarakat adalah seperti giro, tabungan, sertifikat deposito, dan deposito

berjangka.

Setelah memperoleh dana dalam bentuk simpanan dari

masyarakat, maka oleh perbankan dana tersebut diputarkan kembali atau

dikenal dengan istilah kredit (lending). Dalam pemberian kredit juga dikenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk bunga dan biaya administrasi.

2.1.2 Saham

2.1.2.1 Pengertian Saham

Saham merupakan salah satu instrumen pasar keuangan

yang paling popular. Menerbitkan saham merupakan salah satu

pilihan perusahaan ketika memutuskan untuk pendanaan

perusahaan. Pada sisi yang lain, saham merupakan instrument

investasi yang banyak dipilih para investor karena saham mampu

memberikan tingkat keuntungan yang menarik.

Menurut Darmadji dan Fakhruddin (2006 : 5) “Saham

berwujud selembar kertas yang menerangkan bahwa pemilik

kertas tersebut adalah pemilik perusahaan yang menerbitkan

surat berharga tersebut”.

Saham dapat didefinisikan sebagai tanda penyertaan

modal seseorang atau pihak (badan usaha) dalam suatu

perusahaan atau perseroan terbatas. Dengan menyertakan modal

tersebut, maka pihak tersebut memiliki klaim atas pendapatan

perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam

Rapat Umum Pemegang Saham (RUPS).

Pada dasarnya, ada dua keuntungan yang diperoleh

1. Dividen

Dividen merupakan pembagian keuntungan yang

diberikan perusahaan dan berasal dari keuntungan yang

dihasilkan perusahaan. Dividen diberikan setelah

mendapat persetujuan dari pemegang saham dalam

RUPS. Jika seorang pemodal ingin mendapatkan

dividen, maka pemodal tersebut harus memegang saham

tersebut dalam kurun waktu yang relatif lama yaitu

hingga kepemilikan saham tersebut berada dalam periode

dimana diakui sebagai pemegang saham yang berhak

mendapatkan dividen.

Dividen yang dibagikan perusahaan dapat berupa dividen

tunai – artinya kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu

untuk setiap saham - atau dapat pula berupa dividen

saham yang berarti kepada setiap pemegang saham

diberikan dividen sejumlah saham sehingga jumlah

saham yang dimiliki seorang pemodal akan bertambah

dengan adanya pembagian dividen saham tersebut.

2. Capital Gain

Capital Gain merupakan selisih antara harga beli dan

Sebagai instrument investasi, saham memiliki risiko

antara lain:

1. Capital Loss

Merupakan kebalikan dari Capital Gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari

harga beli.

2. Risiko Likuidasi

Perusahaan yang sahamnya dimiliki, dinyatakan

bangkrut oleh Pengadilan, atau perusahaan tersebut

dibubarkan. Dalam hal ini hak klaim dari pemegang

saham mendapat prioritas terakhir setelah seluruh

kewajiban perusahaan dapat dilunasi (dari hasil

penjualan kekayaan perusahaan). Jika masih terdapat sisa

dari hasil penjualan kekayaan perusahaan tersebut, maka

sisa tersebut dibagi secara proporsional kepada seluruh

pemegang saham.

Namun jika tidak terdapat sisa kekayaan perusahaan,

maka pemegang saham tidak akan memperoleh hasil dari

likuidasi tersebut. Kondisi ini merupakan risiko yang

terberat dari pemegang saham. Untuk itu seorang

pemegang saham dituntut untuk secara terus menerus

2.1.2.2 Harga Saham

Harga saham adalah harga jual beli yang sedang

berlaku di pasar efek yang ditentukan oleh kekuatan pasar dalam

arti tergantung pada kekuatan permintaan dan penawaran pada

saham yang dimaksud.

Di pasar sekunder atau dalam aktivitas perdagangan

saham sehari-hari, harga-harga saham mengalami fluktuasi baik

berupa kenaikan maupun penurunan. Pembentukan harga saham

terjadi karena adanya permintaan dan penawaran atas saham

tersebut. Permintaan dan penawaran tersebut terjadi karena

adanya banyak faktor, baik yang sifatnya spesifik atas saham

tersebut (kinerja perusahaan dan industri dimana perusahaan

tersebut bergerak) maupun faktor yang sifatnya makro seperti

tingkat suku bunga, inflasi, nilai tukar serta berdasarkan

faktor-faktor non ekonomi seperti kondisi sosial dan politik, dan faktor-faktor

lainnya.

Nilai suatu saham berdasarkan fungsinya dapat dibagi

menjadi tiga yaitu:

1. Nilai Nominal

Nilai nominal suatu saham adalah nilai yang tercantum

pada saham yang bersangkutan yang berfungsi untuk

tujuan akuntansi.

2. Harga Dasar

Harga dasar suatu saham sangat erat kaitannya dengan

harga pasar suatu saham. Harga dasar suatu saham

dipergunakan dalam perhitungan indeks harga saham.

Harga dasar suatu saham baru merupakan harga

perdananya. Harga dasar akan berubah sesuai dengan

aksi emiten.

3. Harga Pasar

Harga Pasar merupakan harga yang paling mudah

ditentukan karena harga pasar merupakan harga suatu

saham pada pasar yang sedang berlangsung. Jika pasar

bursa efek sudah tutup, maka harga pasar adalah harga

penutupnya. Jadi harga pasar inilah yang menyatakan

naik turunnya suatu saham.

2.1.2.3 Analisis Saham

Para investor perlu menilai terlebih dahulu

saham-saham yang akan dipilih sebelum melakukan investasi dan

selanjutnya menentukan apakah saham tersebut akan memberikan

tingkat pengembalian sesuai yang diharapkan. Dalam melakukan

analisis saham, ada dua jenis analisis atau pendekatan yang sering

digunakan para investor untuk menilai saham yaitu analisis

1. Analisis fundamental sangat berhubungan dengan kondisi

keuangan perusahaan. Analisis fundamental merupakan

analisis yang berbasis pada berbagai data riil untuk

mengevaluasi atau memproyeksi nilai suatu saham. Menurut

Darmadji (2006 : 189) menyatakan bahwa

analisis fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri suatu perusahaan, termasuk berbagai indikator keuangan dan manajemen perusahaan.

2. Analisis teknikal merupakan cara menganalisis saham

berdasarkan observasi pergerakan harga saham di masa lalu.

Menurut Darmadji (2006 : 202) menyatakan bahwa

analisis teknikal merupakan metode yang digunakan untuk menilai saham, dimana dengan metode ini para analis melakukan evaluasi saham berbasis pada data-data statistik yang dihasilkan dari aktivitas perdagangan saham, seperti harga saham dan volume transaksi.

2.1.2.4 Jenis-jenis Saham

Dalam kehidupan sehari-hari saham biasa (common stock) merupakan saham yang paling dikenal, akan tetapi ada juga jenis saham lainnya. Jenis-jenis saham menurut Darmadji

(2006: 7) adalah :

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, saham dibagi :

kekayaan perusahaan apabila perusahaan terebut dilikuidasi.

b. Saham preferen (preferred stock), yaitu saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga tidak mendatangkan hasil yang dikehendaki investor. 2. Dilihat dari cara peralihannya, saham dapat dibedakan

atas:

a. Saham atas tunjuk (bearer stock), artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lain. b. Saham atas nama (registered stock), merupakan

saham dengan nama pemilik yang ditulis secara jelas dan cara peralihannya melalui prosedur tertentu. 3. Ditinjau dari kinerja perdagangan, maka saham dapat

dikategorikan atas:

a. Saham unggulan (blue-chip stock), yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai pemimpin (leader) di industri sejenis, memiliki pendapatan yang stabil, dan konsisten dalam membayar dividen.

b. Saham pendapatan (income stock), yaitu saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya.

c. Saham pertumbuhan (growth stock-well-know), yaitu saham-saham dari emiten yang mewakili pertumbuhan pendapatan yang tinggi, sebagai pimpinan di industri sejenis yang mempunyai reputasi tinggi.

d. Saham spekulatif (speculative stock), yaitu saham perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi memiliki kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

e. Saham siklikal (cyclical stock), yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

2.1.3 Hipotesis Efisiensi Pasar

Pergerakan suatu saham tidak dapat diperkirakan secara pasti.

penawaran (kekuatan tawar-menawar). Semakin banyak orang membeli

suatu saham, maka harga saham tersebut cenderung akan bergerak naik.

Demikian pula sebaliknya, semakin banyak orang yang menjual saham

suatu perusahaan, maka harga saham tersebut cenderung akan bergerak

turun. Sehubung dengan hal itu, hipotesis pasar efisien (efficient market hypothesis/ EMH) menyatakan reaksi harga pasar terhadap informasi keuangan dan informasi lainya. Berdasarkan hipotesis efisiensi pasar,

informasi direfleksikan ke dalam harga sekuritas dengan kecepatan

sedemikian rupa sehingga tidak ada kesempatan atau peluang bagi investor

untuk mendapatkan keuntungan dari informasi-informasi yang tersedia

untuk publik. Wild (2005:49) menyatakan bahwa ada tiga bentuk EMH,

yaitu:

Bentuk lemah, menyatakan bahwa harga mencerminkan sepenuhnya informasi yang terkandung dalam pergerakan harga historis.

Bentuk semi kuat, menyatakan bahwa harga mencerminkan sepenuhnya informasi yang tersedia untuk publik

Bentuk kuat menyatakan bahwa harga mencerminkan seluruh informasi, termasuk informasi dari dalam.

Tandeilin (2001:114) mengklasifikasikan pasar yang efisien ke

dalam tiga bentuk yaitu:

Efisien dalam bentuk lemah.

Efisien dalam bentuk setengah kuat.

Efisien dalam bentuk kuat.

Pasar efisien dalam bentuk lemah berarti semua informasi di masa

Informasi tersebut (seperti harga dan volume perdagangan di masa lalu)

tidak bisa digunakan untuk memprediksi perubahan harga saham di masa

akan datang, karena sudah tercermin pada harga saat ini. Implikasinya

adalah bahwa investor tidak akan bisa memprediksi nilai pasar saham di

masa akan datang dengan menggunakan data historis.

Efisien pasar dalam bentuk setengah kuat merupakan bentuk

efisiensi pasar yang lebih komprehensif karena dalam bentuk ini harga

saham selain dipengaruhi oleh data pasar (harga saham dan volume

perdagangan masa lalu) juga dipengaruhi oleh semua informasi yang di

publikasikan (seperti earnings, deviden, pengumuman stock split, penerbitan saham baru, dan kesulitan keuangan yang dialami perusahaan).

Pada pasar yang efisien dalam bentuk setengah kuat ini, investor tidak

dapat berharap return abnormal jika strategi perdagangan yang dilakukan hanya didasari oleh informasi yang telah dipublikasikan. Apabila pasar

tidak efisien maka akan ada lagi (ketinggalan/kelambatan) proses

penyesuaian harga terhadap informasi baru, dan ini dapat digunakan

investor untuk mendapat return abnormal.

Pasar efisien dalam bentuk kuat merupakan bentuk efisien pasar

dimana semua informasi baik yang terpublikasikan atau dipublikasikan,

sudah tercermin dalam harga sekuritas saat ini. Dalam bentuk efisien kuat

seperti ini tidak akan ada seorang investor yang bisa memperoleh return

lemah. Harga saham mencerminkan informasi historis, merupakan cermin

dari pergerakan harga saham yang bersangkutan di masa lalu.

2.1.4 Analisis Rasio Keuangan

Analisis rasio keuangan adalah analisis yang menghubungkan

perkiraan neraca dan laporan laba rugi terhadap satu dengan lainnya, yang

memberikan gambaran tentang sejarah perusahaan serta penilaian terhadap

keadaan suatu perusahaan tertentu. Analisis rasio keuangan

memungkinkan manajer keuangan meramalkan reaksi para calon investor

dan kreditur serta dapat ditempuh untuk memperoleh tambahan dana.

2.1.4.1 Return On Assets (ROA)

Return on Assets (ROA) adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan

dalam menghasilkan laba. Rasio ini menunjukan berapa besar

laba bersih yang diperoleh perusahaan diukur dari nilai assetnya.

Semakin besar ROA, maka semakin baik produktivitas asset

dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan

meningkatkan daya tarik investor terhadap perusahaan . ROA

yang positif menunjukkan bahwa dari total asset yang dipergunakan untuk operasi perusahaan mampu memberikan laba

bagi perusahaan. Sebaliknya, jika ROA negatif menunjukan total

asset yang dipergunakan tidak memberikan keuntungan (rugi).

Return On Asset (ROA) dapat dirumuskan sebagai berikut :

ROA = Laba Bersih Setelah Pajak

2.1.4.2 Net Profit Margin (NPM)

Net Profit Margin (NPM) adalah salah satu bentuk dari rasio profitabilitas. Rasio digunakan untuk mengukur kemampuan

perusahaan untuk menghasilkan pendapatan bersih. NPM

mengukur efektifitas perusahaan yang ditunjukkan oleh laba yang

dihasilkan dari penjualan dan investasi perusahaan. Menurut

Kasmir (2009 : 200) NPM merupakan “rasio yang digunakan

untuk mengukur kemampuan bank dalam menghasilkan net incomedari kegiatan operasi pokoknya”. NPM dapat dirumuskan sebagai berikut :

NPM = Laba Bersih Setelah Pajak

Penjualan x100%

2.1.4.3 Earning Per Share (EPS)

Earning Per Share (EPS) digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para

pemilik perusahaan. EPS menggambarkan profitabilitas

perusahaan yang tergambar dalam setiap lembar saham. Semakin

tinggi nilai EPS maka semakin besar laba dan kemungkinan

peningkatan jumlah dividen yang diterima pemegang saham.

Semakin tinggi EPS maka semakin mahal harga suatu saham.

Sebaliknya, apabila EPS semakin rendah maka harga suatu

saham akan semakin murah. EPS dapat dirumuskan sebagai

EPS = Laba Bersih Setelah Pajak Jumlah Saham Beredar

2.1.4.4 Price Earning Ratio (PER)

Price Earning Ratio (PER) merupakan perbandingan antara harga pasar suatu saham dengan Earning per Share (EPS) dari saham yang bersangkutan. Kegunaan PER ini

adalah untuk melihat bagaimana pasar menghargai kinerja

saham suatu perusahaan tehadap kinerja perusahaan yang

dicerminkan oleh EPS’nya. Semakin besar PER suatu saham maka saham tersebut semakin mahal terhadap pendapatan bersih

per sahamnya.

Suatu perusahaan yang memiliki PER yang tinggi,

berarti perusahaan tersebut mempunyai tingkat pertumbuhan yang

tinggi hal ini menunjukkan bahwa pasar mengharapkan

pertumbuhan laba dimasa mendatang, sebaliknya perusahaan

dengan PER rendah akan mempunyai tingkat pertumbuhan yang

rendah, semakin rendah PER suatu saham maka semakin baik

atau murah harga untuk diinvestasikan. PER menjadi rendah

nilainya bisa karena harga saham cenderung semakin menurun

atau karena meningkatnya laba bersih perusahaan. Jadi, semakin

rendah nilai PER maka semakin murah saham tersebut untuk

dibeli dan semakin baik pula kinerja per lembar saham dalam

lembar saham akan mempengaruhi banyak investor untuk

membeli saham tersebut. PER dapat dirumuskan sebagai berikut :

PER = Harga Pasar Per Saham Laba Bersih Per Saham (EPS )

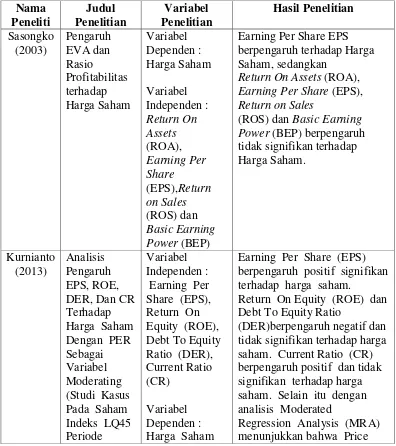

[image:35.595.114.510.307.753.2]2.2 Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian Sasongko (2003) Pengaruh EVA dan Rasio Profitabilitas terhadap Harga Saham Variabel Dependen : Harga Saham Variabel Independen : Return On Assets (ROA), Earning Per Share (EPS),Return on Sales (ROS) dan Basic Earning Power (BEP)

Earning Per Share EPS berpengaruh terhadap Harga Saham, sedangkan

Return On Assets (ROA),

Earning Per Share (EPS),

Return on Sales

(ROS) dan Basic Earning Power (BEP) berpengaruh tidak signifikan terhadap Harga Saham. Kurnianto (2013) Analisis Pengaruh EPS, ROE, DER, Dan CR Terhadap Harga Saham Dengan PER Sebagai Variabel Moderating (Studi Kasus Pada Saham Indeks LQ45 Periode

Variabel Independen : Earning Per Share (EPS), Return On Equity (ROE), Debt To Equity Ratio (DER), Current Ratio (CR)

Variabel Dependen : Harga Saham

Earning Per Share (EPS) berpengaruh positif signifikan terhadap harga saham.

Return On Equity (ROE) dan Debt To Equity Ratio

(DER)berpengaruh negatif dan tidak signifikan terhadap harga saham. Current Ratio (CR) berpengaruh positif dan tidak signifikan terhadap harga saham. Selain itu dengan analisis Moderated

Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 2009-2011 Yang Terdaftar Pada Bursa Efek Indonesia). Variabel Moderating : Price Earnings Ratio (PER)

Earnings Ratio (PER) bukan merupakan variable

moderating yang memperkuat atau memperlemah hubungan antara Return On Equity (ROE), Debt To Equity Ratio (DER), dan (CR) dengan harga saham. Julham (2013) Analisis Pengaruh Rasio-Rasio Keuangan Terhadap Harga Saham Pada

Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia. Variabel Dependen : Harga Saham Variabel Independen : Return On Assets (ROA)

Return On Equity (ROE) Net Profit Margin (NPM) Earning Per Share (EPS)

Secara parsial variabel return on asset (ROA) berpengaruh signifikan terhadap harga saham, dan secara parsial variabel return on equity (ROE) ,net profit margin (NPM) dan earning per share (EPS) tidak berpengaruh signifikan terhadap harga saham,serta secara simultan baik return on asset (ROA), return on equity (ROE) ,net profit margin (NPM) dan earning per share (EPS) berpengaruh signifikan terhadap harga saham. Robert (2013) Analisis Pengaruh Rasio Keuangan terhadap Harga Saham pada Bank di Bursa Efek Indonesia. Variabel Dependen : Harga Saham Variabel Independen : CR (Current Ratio), ROA (Return On Assets), DER (Debt to Equity Ratio), Total Asset Turn Over (TATO)

Variabel ROA mempengaruhi variabel Harga Saham secara signifikan dan positif, Variabel TATO

mempengaruhi variabel Harga Saham secara signifikan dan negatif. Dari Penelitian ini diketahui

pengaruh dari variabel-variabel independen (CR,ROA, DER, dan TATO) terhadap

Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian Miraza (2014) Pengaruh Analisis Kinerja Keuangan Terhadap Harga Saham Pada

Perusahaan Perbankan Yang

Terdaftar Di BEI Tahun (2009 – 2013)

Variabel Dependen : Harga Saham Variabel Independen : Capital Adequacy Ratio (CAR),ROA, Loan Deposit Ratio (LDR), Net Interest Margin (NIM)

Secara simultan atau bersama-sama antara CAR, ROA, LDR, dan NIM berpengaruh secara signifikan terhadap perubahan harga saham.

Secara parsial CAR dan ROA berpengaruh secara signifikan terhadap perubahan harga saham, edangkan untuk LDR dan NIM tidak berpengaruh secara signifikan terhadap perubahan harga saham.

Tengku (2015) Pengaruh Earning Per Share (EPS), Price Earnings Ratio (PER), Return On Asset (ROA), Net Profit Margin(NPM) dan Debt To Equity Ratio (DER) Terhadap Harga Saham Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia. Variabel Dependen : Harga Saham Variabel Independen : Earning Per Share (EPS), Price Earnings Ratio (PER), Return On Asset (ROA), Net Profit

Margin(NPM), Debt To Equity Ratio (DER).

Secara simultan, hasil penelitian ini menunjukkan adanya pengaruh signifikan dari Earning Per Share, Price Earnings Ratio, Return On Assets, Net Profit Margin, dan Debt to Equity Ratio terhadap Harga Saham.

Secara parsial, penelitian ini menunjukkan variabel Earning Per Share, Net Profit Margin, dan Debt to Equity Ratio berpengaruh terhadap Harga Saham.

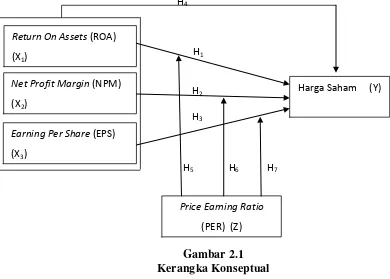

2.3 Kerangka Konseptual

Kerangka konseptual merupakan ekstrapolasi dari tinjauan teori dan

penelitian terdahulu yang mencerminkan keterkaitan antara variabel yang diteliti

merumuskan hipotesis. Penelitian ini menggunakan variabel independen yaitu

Return On Asset (ROA), Net Profit Margin (NPM), Earning Per Share (EPS) dan variabel dependen yaitu Harga Saham serta Price Earning Ratio (PER) sebagai variabel moderating. Berdasarkan landasan teoritis dan tinjauan penelitian

terdahulu di atas maka kerangka konseptual penelitian adalah sebagai berikut.

H4

H1

H2

H3

[image:38.595.116.506.267.546.2]H5 H6 H7

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Hipotesis menurut Erlina (2007 : 41) menyatakan “hubungan yang diduga

secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat

diuji secara empiris”. Bedasarkan kerangka konseptual diatas dapat dirumuskan

hipotesis sebagai berikut:

Return On Assets (ROA) menunjukkan kemampuan modal yang diinvestasikan dalam total asset dalam menghasilkan laba perusahaan. Return

Return On Assets (ROA)

(X1)

Net Profit Margin (NPM)

(X2)

Earning Per Share (EPS)

(X3)

Harga Saham (Y)

Price Earning Ratio

perusahaan akan semakin meningkat apabila laba perusahaan meningkat. Apabila

return perusahaan tinggi maka akan menyebabkan harga saham perusahaan bergerak naik. Pernyataan tersebut diperkuat oleh hasil penelitian Julham (2013)

yang menemukan bahwa ROA berpengaruh signifikan terhadap harga saham.

Berdasarkan pemikiran tersebut, maka hipotesis yang dapat digunakan adalah :

H1 = Return On Assets (ROA) berpengaruh signifikan terhadap Harga Saham.

Net Profit Margin (NPM) merupakan sebuah rasio keuangan yang digunakan untuk menunjukkan berapa besar persentase laba bersih yang diperoleh

dari setiap penjualan. Semakin besar rasio ini menunjukkan semakin baik

perusahaan dalam menghasilkan laba yang pada akhirnya menyebabkan harga

saham perusahaan meningkat. Pernyataan tersebut menunjukkan Net Profit Margin berpengaruh terhadap saham. Pernyataan tersebut diperkuat oleh hasil penelitian Tengku (2015) yang menemukan bahwa adanya pengaruh signifikan

antara NPM dan harga saham. Berdasarkan pemikiran tersebut, maka hipotesis

yang dapat digunakan adalah :

H2 = Net Profit Margin (NPM) berpengaruh signifikan terhadap Harga Saham.

Earning Per Share (EPS) merupakan ukuran yang digunakan untuk menunjukkan jumlah uang yang dihasilkan dari setiap lembar saham biasa.

Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan

yang siap dibagikan kepada semua pemegang saham. Apabila EPS suatu

peningkatan terhadap harga saham. Pernyataan tersebut menunjukkan bahwa

Earning Per Share berpengaruh terhadap harga saham. Pernyataan tersebut diperkuat oleh hasil penelitian Kurnianto (2013) menemukan bahwa EPS

berpengaruh positif dan signifikan terhadap harga saham. Berdasarkan pemikiran

tersebut, maka hipotesis yang dapat digunakan adalah :

H3 = Earning Per Share (EPS) berpengaruh signifikan terhadap Harga Saham.

Pengukuran kinerja keuangan pada sektor perbankan ini menggunakan

pengukuran kinerja yang diukur dengan berdasarkan pada nilai rasio keuangan

ROA, NPM dan EPS. Kinerja keuangan perbankan yang diwakili oleh rasio ROA,

NPM dan EPS serta harga saham perbankan menunjukkan perkembangan yang

berbeda-beda setiap tahunnya. Oleh karena itu, dalam penelitian ini peneliti ingin

mengetahui bagaimana pengaruh rasio keuangan tersebut secara bersama-sama

terhadap harga saham. Berdasarkan pemikiran tersebut, maka hipotesis yang dapat

digunakan adalah :

H4 = Secara simultan Return On Assets (ROA), Net Profit Margin (NPM), Earning Per Share (EPS) berpengaruh signifikan terhadap Harga Saham.

. Price Earning Ratio (PER) menunjukkan rasio antara harga saham per lembar yang berlaku di pasar modal dengan tingkat keuntungan bersih

yang tersedia bagi pemegang saham. PER dapat diartikan sebagai indikator

kepercayaan pasar terhadap perusahaan. Kepuasan berinvestasi bagi seseorang

menunjukkan seberapa besar investor menilai harga dari saham terhadap kelipatan

dari earning. Harga saham memiliki hubungan dengan PER. Besarnya nilai PER terkadang berkaitan dengan rasio-rasio yang sering digunakan dalam

perusahaan seperti profitabilitas yaitu Return On Assets (ROA) . Berdasarkan pemikiran tersebut, maka hipotesis yang dapat digunakan adalah :

H5 = Price Earning Ratio (PER) mampu memoderasi hubungan antara Return On Assets (ROA) dan Harga Saham.

Price Earning Ratio (PER) menunjukkan rasio antara harga saham per lembar yang berlaku di pasar modal dengan tingkat keuntungan bersih

yang tersedia bagi pemegang saham. PER dapat diartikan sebagai indikator

kepercayaan pasar terhadap perusahaan. Kepuasan berinvestasi bagi seseorang

akan mempengaruhi harga saham atau efek. PER merupakan rasio yang

menunjukkan seberapa besar investor menilai harga dari saham terhadap kelipatan

dari earning. Harga saham memiliki hubungan dengan PER. Besarnya nilai PER terkadang berkaitan dengan rasio-rasio yang sering digunakan dalam

perusahaan seperti profitabilitas yaitu Net Profit Margin (NPM) . Berdasarkan pemikiran tersebut, maka hipotesis yang dapat digunakan adalah :

H6 = Price Earning Ratio (PER) mampu memoderasi hubungan antara Net Profit Margin (NPM) dan Harga Saham.

Price Earning Ratio (PER) menunjukkan rasio antara harga saham per lembar yang berlaku di pasar modal dengan tingkat keuntungan bersih

yang tersedia bagi pemegang saham. PER dapat diartikan sebagai indikator

akan mempengaruhi harga saham atau efek. PER merupakan rasio yang

menunjukkan seberapa besar investor menilai harga dari saham terhadap kelipatan

dari earning. Harga saham memiliki hubungan dengan PER. Besarnya nilai PER terkadang berkaitan dengan rasio-rasio yang sering digunakan dalam

perusahaan seperti pasar yaitu Earning Per Share (EPS) . Berdasarkan pemikiran tersebut, maka hipotesis yang dapat digunakan adalah :

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis

penelitian asosiatif dengan hubungan kausal (sebab-akibat) yaitu penelitian yang

bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel

lainnya. Dengan penelitian ini maka dapat dibangun suatu teori yang dapat

berfungsi untuk menjelaskan, meramalkan atau mengontrol suatu gejala.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder, yaitu data yang

diperoleh secara tidak langsung atau melalui media perantara. Data tersebut

bersifat kuantitatif mengenai laporan keuangan tahunan dan harga saham

penutupan (closing price) tiap perusahaan yang diperoleh dari harga saham pada periode akhir tahun. Adapun sumber data diambil dari situs resmi Bursa Efek

Indonesia (www.idx.co.id) , Saham OK (www.SahamOK.com) dan masing-masing web perusahaan.

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode dokumentasi. Metode dokumentasi dilakukan dengan menggunakan data

yang berasal dari dokumen-dokumen yang sudah ada. Data dalam penelitian ini

berasal dari website Bursa Efek Indonesia, SahamOK dan website dari bank-bank

3.4 Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan-perusahaan Perbankan yang

terdaftar di Bursa Efek Indonesia (BEI). Adapun metode yang digunakan dalam

penentuan sampel adalah dengan menggunakan metode purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (umumnya

disesuaikan dengan tujuan dan masalah penelitian). Elemen populasi yang dipilih

sebagai sampel dibatasi pada elemen-elemen yang dapat memberikan informasi

berdasarkan pertimbangan tersebut (Rochaety Ety, 2009:66). Perusahaan yang

menjadi sampel dalam penelitian ini dipilih berdasarkan kriteria berikut :

1. Bank yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun

2012-2014.

2. Ketersediaan dan kelengkapan laporan keuangan bank selama tahun

2012-2014.

3. Bank tidak mengalami kerugian selama tahun penelitian yaitu tahun

2012-2014.

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah

sebanyak 20 perusahaan dari 42 perusahaan sektor bank yang terdaftar di BEI.

[image:44.595.113.516.662.748.2]Sehingga total sampel penelitian ini berjumlah 60 sampel (20 x 3 tahun).

Tabel 3.1

Daftar Nama Bank Yang Menjadi Populasi

No Kode Nama Perusahaan Kriteria

Penentuan Sampel

Sampel

1 2 3

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk

No Kode Nama Perusahaan Kriteria Penentuan

Sampel

Sampel

1 2 3

2 AGRS Bank Agris Tbk √ − −

3 BABP Bank MNC Internasional Tbk (Bumiputera)

√ √ −

4 BACA Bank Capital Indonesia Tbk √ √ √ Sampel 2 5 BAEK Bank Ekonomi Raharja Tbk √ − −

6 BBCA Bank Central Asia Tbk √ √ √ Sampel 3

7 BBHI Bank Harda Internasional Tbk

√ − −

8 BBKP Bank Bukopin Tbk √ √ √ Sampel 4

9 BBMD Bank Mestika Dharma Tbk √ − −

10 BBNI Bank Negara Indonesia (Persero) Tbk

√ √ √ Sampel 5

11 BBNP Bank Nusantara Parahyangan Tbk

√ √ √ Sampel 6

12 BBRI Bank Rakyat Indonesia (Persero) Tbk

√ √ √ Sampel 7

13 BBTN Bank Tabungan Negara (Persero) Tbk

√ √ √ Sampel 8

14 BBYB Bank Yudha Bakti Tbk √ − −

15 BCIC Bank J Trust Indonesia (d.h Bank Mutiara Tbk d.h Bank Century Tbk)

√ √ −

16 BDMN Bank Danamon Indonesia Tbk

√ √ √ Sampel 9

17 BEKS Bank Pundi Indonesia Tbk (d.h Bank Eksekutif Internasional Tbk

√ √ −

18 BINA Bank Ina Perdana Tbk √ − −

19 BJBR Bank Jabar Banten Tbk √ − −

20 BJTM Bank Pembangunan Daerah Jawa Timur Tbk

√ − −

21 BKSW Bank QNB Indonesia Tbk (d.h Bank Kesawan Tbk)

√ √ −

22 BMAS Bank Maspion indonesia Tbk √ − −

23 BMRI Bank Mandiri (Persero) Tbk √ √ √ Sampel 10

24 BNBA Bank Bumi Arta Tbk √ √ √ Sampel 11

25 BNGA Bank CIMB Niaga Tbk √ √ √ Sampel 12

26 BNII Bank Internasional Indonesia Tbk

√ √ √ Sampel 13

27 BNLI Bank Permata Tbk √ √ √ Sampel 14

No Kode Nama Perusahaan Kriteria Penentuan

Sampel

Sampel

1 2 3

29 BSWD Bank of India Indonesia Tbk √ - √ 30 BTPN Bank Tabungan Pensiunan

Nasional Tbk

√ √ √ Sampel 15

31 BVIC Bank Victoria Internasional Tbk

√ - √

32 DNAR Bank Dinar Indonesia Tbk √ − − 33 INPC Bank Artha Graha

Internasional Tbk

√ - √

34 MAYA Bank Mayapada Internasional Tbk

√ √ √ Sampel 16

35 MCOR Bank Windu Kentjana Internasional Tbk

√ - √

36 MEGA Bank Mega Tbk √ √ √ Sampel 17

37 NAGA Bank Mitraniaga Tbk √ − −

38 NISP Bank NISP OCBC Tbk √ √ √ Sampel 18

39 NOBU Bank Nationalnobu Tbk √ − −

40 PNBN Bank Pan Indonesia Tbk √ √ √ Sampel 19 41 PNBS Bank Pan Indonesia Syariah

Tbk

√ − −

42 SDRA Bank Himpunan Saudara 1906 Tbk

√ √ √ Sampel 20

3.5 Variabel Penelitian

3.5.1 Variabel terikat (Dependent Variabel)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel

independen. Variabel dependen dalam penelitian ini adalah Harga Saham.

Harga Saham yang digunakan adalah harga pada saat penutupan dan

berakhirnya aktivitas bursa pada akhir tahun.

3.5.2 Variabel bebas (Independent Variabel)

Menurut Erlina (2007 : 34) “variabel independen atau variabel bebas adalah variabel yang dapat mempengaruhi perubahan dalam variabel

variabel dependen lainnya. Variabel independen yang digunakan dalam

penelitiaan ini adalah Return On Assets (ROA), Net Profit Margin (NPM), dan Earning Per Share (EPS).

3.5.3 Variabel Moderating

Variabel moderating didefinisikan sebagai variabel yang dapat

memperkuat atau memperlemah hubungan antara variabel independen dan

variabel dependen. Variabel moderating sering juga disebut sebagai

variabel independen kedua. Yang menjadi variabel moderating dalam

penelitian ini adalah Price Earning Ratio (PER).

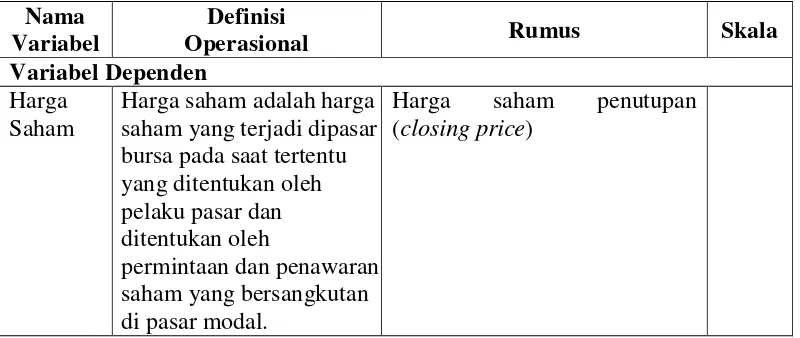

3.6 Definisi Operasional dan Variabel Penelitian

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan,

maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu

penelitian ilmiah yang termuat dalam operasional variabel penelitian. Secara rinci,

[image:47.595.114.514.578.747.2]definisi operasional variabel penelitian ditunjukkan oleh tabel berikut :

Tabel 3.3

Definisi Operasional dan Variabel Penelitian

Nama Variabel

Definisi

Operasional Rumus Skala

Variabel Dependen

Harga Saham

Harga saham adalah harga saham yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh

permintaan dan penawaran saham yang bersangkutan di pasar modal.

Nama Variabel

Definisi

Operasional Rumus Skala

Variabel Independen Return

On Assets

(ROA)

Return On Asset (ROA) merupakan rasio untuk mengukur kemampuan perusahaan dalam

menghasilkan laba dengan semua aktiva yang

dimiliki perusahaan.

ROA =

Laba Bersih Setelah Pajak

Total Asset x100% Rasio

Net Profit Margin

(NPM)

Net Profit Margin (NPM) yang digunakan untuk mengukur kemampuan perusahaan untuk menghasilkan

pendapatan bersih. NPM mengukur efektifitas perusahaan yang ditunjukkan oleh laba yang dihasilkan dari penjualan dan investasi perusahaan.

NPM =

Laba Bersih Setelah Pajak

Penjualan x100%

Rasio

Earning Per Share (EPS)

Earning Per Share (EPS) merupakan perbandingan antara laba bersih setelah pajak pada satu tahun buku dengan jumlah

saham yang diterbitkan (outstanding shares).

EPS = Laba Bersih Setelah Pajak Jumlah Saham Beredar

Rasio Variabel Moderating Price Earning Ratio (PER)

Price Earning Ratio

(PER) membandingkan antara harga saham dengan laba per lembar saham.

PER =

Harga Pasar Saham Laba Bersih Per Saham (���)

Rasio

3.7 Metode Analisis Data

3.7.1 Analisis Statistik Deskriptif

Statistik deskriptif mendeskripsikan data menjadi sebuah

deskriptif digunakan untuk mengembangkan profil perusahaan yang

menjadi sampel.

3.7.2 Uji Asumsi Klasik

Karena data yang digunakan adalah data sekunder, maka untuk

menentukan ketepatan model perlu dilakukan pengujian atas beberapa

asumsi klasik yang mendasari model regresi. Pengujian asumsi klasik yang

digunakan dalam penelitian ini meliputi uji normalitas, multikolinearitas,

autokorelasi, dan heteroskedatisitas. Masing-masing pengujian asumsi

klasik tersebut secara rinci dapat dijelaskan sebagai berikut:

3.7.2.1 Uji Normalitas

Ghozali (2013 : 160) menyatakan bahwa

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi nor