SKRIPSI

ANALISIS PENGARUH FAKTOR INTERNAL DAN FAKTOR EKSTERNAL BANK TERHADAP POLA PENYALURAN KREDIT

PADA BANK-BANK ASING DI INDONESIA

Oleh :

AHMAD SOFYAN HARAHAP 130522101

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ”Analisis Pengaruh Faktor Internal Dan Faktor Eksternal Bank Terhadap Pola Penyaluran Kredit Pada Bank-Bank Asing Di Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2015 Yang membuat pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh faktor internal dan faktor eksternal bank terhadap penyaluran kredit pada bank asing yang terdapat di Indonesia serta melihat bagaimana pola penyaluran kreditnya dilihat dari jenis penggunaannya dan kredit UMKM. Variabel yang digunakan dalam penelitian ini adalah faktor internal dan faktor eksternal bank sebagai variabel independen dan kredit sebagai variabel dependen. Faktor internal bank diukur dengan capital adequacy ratio, return on asset, operating expenses to operating income dan non performing loan. Faktor eksternal bank di ukur dengan BI Rate.

Metode penelitian yang digunakan adalah asosiatif kausal. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data cross section dan data time series yang diambil dari laporan tahunan bank asing terdafat di Indonesia selama 5 tahun periode 2010-2014. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda, uji F dan uji t.

Dari hasil pengujian diketahui bahwa secara simultan capital adequacy ratio, return on asset, operating expenses to operating income, non performing loandan BI Rate berpengaruh secara signifikan terhadap penyaluran kredit bank asing. Secara parsial hanya variabel capital adequacy ratiodan operating expenses to operating incomeyang berpengaruh positif dan signifikan terhadap penyaluran kredit. Sementara untuk variabel return on asset, non performing loan dan BI Rate tidak berpengaruh. Dari analisis data diketahui juga bahwa alokasi penyaluran kredit bank asing paling besar pada kredit modal kerja. Sedangkan untuk kredit UMKM, bank asing merupakan bank yang paling sedikit menyalurkan kredit UMKM.

KATA PENGANTAR

Segala puji bagi Allah SWT yang senantiasa melimpahkan rahmat dan karuniaNya sehingga penulis mampu menyelesaikan skripsi yang berjudul ”Analisis Pengaruh Faktor Internal Dan Faktor Eksternal Bank Terhadap Pola Penyaluran Kredit PadaBank-Bank Asing Di Indonesia”.Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam meraih gelar sarjana ekonomi pada Universitas Sumatera Utara. Selama penulisan dan penyusunan skripsi ini penulis banyak mendapatkan dukungan, bimbingan, dan bantuan dari berbagai pihak. Untuk itu,penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ak., CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, S.E., M.Si., Ak., dan Ibu Dra. Mutia Ismail, S.E., M.M., Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Kedua orangtua penulis, terima kasih atas doa, dukungan, dan kasih sayang yang telah diberikan. Skripsi ini saya persembahkan sebagai wujud pengabdian yang tulus untuk Ayah dan Umak, keempatsaudara penulis: bang Henri, bang Ipin dan kedua adik saya Dayat dan Rozi terima kasih atas dukungan, perhatian, dan doa yang telah diberikan.

6. Para sahabat dan rekan-rekan mahasiswa S1 AkuntansiEkstensi 2013 Grup B terimakasih atas kebersamaannya,semoga dapat menyelesaikan studi dengan baik dan sukses di kemudian hari.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Juni 2015 Penulis,

DAFTAR ISI

2.3.3 Operating Expenses to Operating Income (BOPO). ... 22

2.3.4 Non Performing Loan... 23

2.4 Faktor Eksternal Bank... 26

2.4.1 BI Rate... 26

2.5 Tinjauan Penelitian Terdahulu ... 27

2.6 Kerangka Konseptual. ... 33

2.7 Hipotesis Penelitian. ... 34

2.7.1 Pengaruh Capital Adequancy Ratio (CAR) terhadap Penyaluran Kredit Perbankan. ... 34

2.7.2 Pengaruh Return on Asset (ROA) terhadap Penyaluran Kredit Perbankan. ... 35

2.7.3 Pengaruh Operating Expenses to Operating Income (BOPO) terhadap Penyaluran Kredit Perbankan. ... 35

2.7.4 Pengaruh Non Performing Loan (NPL) terhadap Penyaluran Kredit Perbankan. ... 36

2.7.5 PengaruhBI Rate terhadap Penyaluran Kredit Perbankan. .. 36

3.1 Jenis Penelitian ... 38

3.2 Populasi dan Sampel Penelitian ... 38

3.3 Jenis Data ... 39

3.4 Teknik Pengumpulan Data ... 40

3.5 Definisi Operasional dan Pengukuran Variabel ... 40

3.6 Metode Analisis ... 44

3.6.1 Teknik Analisis Deskriptif ... 44

3.6.2 Uji Asumsi Klasik ... 44

3.6.2.1Uji Normalitas ... 44

3.6.2.2Uji Multikolinearitas ... 45

3.6.2.3 Uji Heteroskedastisitas ... 46

3.6.2.4Uji Autokorelasi ... 46

3.6.3 Uji Hipotesis Penelitian ... 47

3.6.3.1 Analisis Regresi Berganda ... 47

3.6.3.2Uji Statistik F ... 48

3.6.3.3Uji Statistik t ... 49

3.6.3.4Uji Koefisien Determinasi ... 50

BAB IV HASIL DAN PEMBAHASAN ... 51

4.1 Gambaran Umum ... 51

4.2 Statistik Deskriptif ... 51

4.3 Uji Asumsi Klasik ... 53

4.3.1 Uji Normalitas ... 53

4.3.2 Uji Multikolinearitas ... 55

4.3.3 Uji Heteroskedastisitas ... 56

4.3.4 Uji Autokorelasi ... 58

4.4 Uji Hipotesis Penelitian ... 59

4.4.1 Analisis Regresi Berganda ... 59

4.4.2 Uji Statistik F ... 61

4.4.3 Uji Statistik t ... 62

4.4.4. Uji Koefisien Determinasi ... 65

4.5 Analisis Pola Penyaluran Kredit Bank Asing di Indonesia ... 66

4.5.1 Penyaluran Kredit Bank Asing Berdasarkan Jenis Penggunaannya ... 66

4.5.2 Penyaluran Kredit Bank Asing Pada Sektor UMKM ... 69

4.5 Pembahasan Hasil Penelitian ... 72

BAB V KESIMPULAN DAN SARAN ... 76

5.1 Kesimpulan ... 76

5.2 Keterbatan Penelitian ... 77

5.3 Saran ... 78

DAFTAR PUSTAKA ... 79

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Daftar Bank Asing di Indonesia ... 2

2.1 Ringkasan Penelitian Terdahulu ... 31

3.1 Pemilihan Sampel Penelitian ... 39

3.2 Definisi Operasional dan Pengukuran ... 43

4.1 Statistik Deskriptif ... 52

4.2 Uji Normalitas One Sample Kolmogrov-Smirnov Test ... 53

4.3 Uji Multikolinearitas ... 56

4.4 Uji Autokorelasi ... 58

4.5 Hasil Analisis Regresi Berganda ... 59

4.6 Uji Statistik F ... 61

4.7 Uji Statistik t ... 63

4.8 Uji Koefisien Determinasi ... 65

4.9 Penyaluran Kredit Bank Asing Berdasarkan Jenis Penggunaannya Tahun Tahun 2010-2014 (Miliar Rupiah) ... 67

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 34

4.1 Grafik Histogram ... 54

4.2 Grafik Normal P-Plot ... 55

4.3 Grafik Scatterplot ... 57

4.4 Grafik Persentasi Penyaluran Kredit Bank Asing Berdasarkan Jenis Penggunaannya Tahun Tahun 2010-2014 ... 68

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh faktor internal dan faktor eksternal bank terhadap penyaluran kredit pada bank asing yang terdapat di Indonesia serta melihat bagaimana pola penyaluran kreditnya dilihat dari jenis penggunaannya dan kredit UMKM. Variabel yang digunakan dalam penelitian ini adalah faktor internal dan faktor eksternal bank sebagai variabel independen dan kredit sebagai variabel dependen. Faktor internal bank diukur dengan capital adequacy ratio, return on asset, operating expenses to operating income dan non performing loan. Faktor eksternal bank di ukur dengan BI Rate.

Metode penelitian yang digunakan adalah asosiatif kausal. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data cross section dan data time series yang diambil dari laporan tahunan bank asing terdafat di Indonesia selama 5 tahun periode 2010-2014. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda, uji F dan uji t.

Dari hasil pengujian diketahui bahwa secara simultan capital adequacy ratio, return on asset, operating expenses to operating income, non performing loandan BI Rate berpengaruh secara signifikan terhadap penyaluran kredit bank asing. Secara parsial hanya variabel capital adequacy ratiodan operating expenses to operating incomeyang berpengaruh positif dan signifikan terhadap penyaluran kredit. Sementara untuk variabel return on asset, non performing loan dan BI Rate tidak berpengaruh. Dari analisis data diketahui juga bahwa alokasi penyaluran kredit bank asing paling besar pada kredit modal kerja. Sedangkan untuk kredit UMKM, bank asing merupakan bank yang paling sedikit menyalurkan kredit UMKM.

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Perekonomian suatu negara sangat bergantung pada perkembangan dan peran lembaga keuangan seperti perbankan. Perbankan sebagai lembaga keuangan berperan penting untuk menghimpun dan menyalurkan dana yang dibutuhkan untuk membiayai kegiatan-kegiatan ekonomi yang ada. Masyarakat yang memiliki kelebihan dana kemudian menyimpan dananya di bank. Selanjutnya bank akan menyalurkan dana dalam bentuk kredit untuk membantu masyarakat yang membutuhkan dana. Dana yang didapat kemudian digunakan untuk kegiatan konsumsi dan investasi usaha yang berimbas pada perkembangan kegiatan ekonomi di masyarakat.

kreditnya yang dapat dikatakan peran dari bank asing tersebut bersentuhan langsung dengan sektor riil di Indonesia.

Dari definisinya, bank asing merupakan kantor cabang dari suatu bank diluar indonesia yang saat ini hanya diperkenankan beroperasi di Jakarta dan kantor cabang pembantu dibeberapa ibukota provinsi selain Jakarta, seperti Semarang, Surabaya, Bandung, Denpasar, Ujung Pandang Medan, dan Batam (Siamat, 2005 : 56). Sedangkan menurut Kasmir (2002 : 35), bank kepemilikan asing merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing atau pemerintahan asing. Jelas kepemilikannya pun dimiliki oleh pihak luar negeri.

Bank asing atau kepemilikan asing mempunyai peran penting dalam berjalannya perekonomian Indonesia khususnya dibidang perbankan. Sekarang ini, terdapat sekitar 10 bank asing yang sedang beroperasi di Indonesia. Berikut ini adalah daftar bank asing yang ada di Indonesia beserta negara asal, tahun berdiri serta domisili kantor cabang bank tersebut di Indonesia.

Tabel 1.1

Daftar Bank Asing di Indonesia

Sumber: Bank Indonesia, data diolah

No Nama Bank Asing Negara 1 Standard Chartered Bank Inggris 1863 Jakarta

Pada umumnya, sebagai bank asing maka strategi pelaksanaan kegiatan operasionalnya serta kebijakan yang diterapkan bank-bank tersebut akan cenderung sarat dengan kepentingan-kepentingan kantor pusatnya diluar negeri. Setiap rencana kedepan maupun operasionalnya akan lebih banyak bergantung pada keputusan kantor pusat atau kantor regional. Bank asing tetap berbadan hukum mengikuti kantor pusatnya diluar negeri dan merupakan bagian penting dari organisasi kantor pusatnya. Konsekuensinya, segala kebijakan keuangan bank asing amat tergantung dari kantor pusatnya, dan pada umumnya penyaluran kredit diberikan pada perusahaan besar (Pigott, 1986), seperti juga yang terjadi pada bank asing di Indonesia yang penyaluran kreditnya cenderung pada perusahaan multinasional yang juga mendapat pembiayaan dari kantor pusatnya.

Latar belakang dibukanya kesempatan bank asing untuk beroperasi di Indonesia terkait dengan kebutuhan akan modal asing. Selain itu masuknya bank-bank tersebut ke Indonesia diharapkan dapat mendorong perkembangan perbankan serta perekonomian nasional. Secara umum, keuntungan dari masuknya bank-bank asing ke Indonesia antara lain adalah sebagai saluran untuk masuknya modal asing untuk ekonomi domestik, meningkatkan kompetensi antar bank dan memperkenalkan produk-produk yang lebih bervariasi

dari negara maju belum tentu dapat dilihat dan dikuasai oleh otoritas pengawas, sehingga bukannya meningkatkan pengaturan dan proses pengawasan bank namun akan lebih memperburuk.

Dalam hal pengaturan dan kebijakan bank sebenarnya Bank Indonesia selaku bank sentral di Indonesia menetapkan prinsip kehati-hatian dan menerapkan aturan yang sama kepada semua bank baik itu bank domestik, bank campuran maupun bank asing. Perbedaannya terletak pada pengaturan modal. Dimana bank yang berbadan hukum Indonesia mengikuti Undang-Undang Perseroan Terbatas (PT), dan modal usaha tercatat pada neraca bank sebagai modal disetor, sedangkan untuk bank asing dengan badan hukum mengikuti kantor pusatnya, maka modal usaha tercatat pada neraca sebagai antar kantor dan disebut sebagai dana usaha. Selain itu bank asing di Indonesia dibatasi dalam hal pembukaan kantor cabang yang hanya diperbolehkan pada ibukota provinsi.

Dalam menyalurkan kredit perbankan dipengaruhi oleh faktor internal dan faktor eksternal. Faktor internalnya adalah rasio keuangan bank, namun peneliti tidak akan meneliti keselurhan rasio keuangannya. Peneliti hanya akan meneliti Capital Adequacy Ratio (CAR), Return on Assets (ROA), Operating Expenses to Operating Income (BOPO) dan Non Performing Loan (NPL). Sedangkan untuk faktor eksternal seperti peraturan moneter yang berlaku, persaingan, situasi sosial politik, karakteristik usaha nasabah, BI Rate atau disebut juga suku bunga dan sebagainya. Disini peneliti hanya akan meneliti pengaruh BI Rate terhadap penyaluran kredit.

Agar dapat menyalurkan kreditnya dengan lancar, bank harus memiliki modal yang cukup untuk menunjang aktiva yang mungkin mengandung atau menghasilkan risiko. Tingkat kecukupan modal ini dapat diukur menggunakan CAR. Menurut Dendawijaya (2005: 122) CAR adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber di luar bank. Semakin tinggi CAR maka semakin besar pula dana yang dapat digunakan untuk menyalurkan kredit dan mengantisipasi risiko kerugian akibat penyaluran kredit tersebut.

pendapatan bank sehingga diperkirakan bahwa ROA dan pertumbuhan kredit memiliki hubungan yang positif. Dalam kegiatan usaha bank yang mendorong perekonomian, rasio ROA yang tinggi menunjukkan bahwa bank telah menyalurkan kredit dan memperoleh pendapatan bunga.

Rasio lainnya yaitu rasio Operating Expenses to Operating Income (BOPO) menunjukkan tingkat efisiensi bank dalam melakukan kegiatan operasionalnya. Dalam analisis ini maka rasio BOPO yang tinggi mencerminkan kondisi bank yang tidak efisien sehingga apabila bank tetap menyalurkan kredit maka bank akan mengalami perkembangan bunga negatip. Kondisi tersebut menyebabkan bank akan mengurangi penyaluran kredit untuk menghindari kerugian yang lebih besar dan cenderung mengalihkan investasinya dalam surat berharga.

Namun, bank juga dapat mengalami kerugian. Pemberian kredit yang dilakukan dapat mengandung risiko tidak lancarnya pembayaran kredit atau yang disebut kredit bermasalah yang dapat mengurangi keuntungan optimal dan dapat menghambat aktivitas bank. Akibat tingginya NPL perbankan harus menyediakan pencadangan yang lebih besar sehingga pada akhirnya modal bank ikut terkikis. Padahal besaran modal sangat mempengaruhi besarnya ekspansi kredit. Sehingga, jika tingkat NPL tinggi maka bank akan kesulitan dalam menyalurkan kreditnya kepada masyarakat.

mencerminkan sikap atau kebijakan moneter yang ditetapkan oleh Bank Indonesia dan di umumkan pada publi

Sasaran kebijakan moneter pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUABO/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan disuku bunga deposito, dan pada gilirannya suku bunga kredit perbankan. Suku bunga kredit inilah yang pada akhirnya mempengaruhi bank dalam menyalurkan kreditnya. Selain itu juga faktor inflasi juga perlu dipertimbangkan dalam menaikkan BI Rate.

Berdasarkan uraian tersebut, maka penulis tertarik untuk membahas seberapa besar pengaruh CAR, ROA, BOPO, NPL dan BI Rate terhadap penyaluran kredit pada bank asing di Indonesiaperiode pengamatan selama 4 tahun yakni 2010-2013dengan judul“Analisis Pengaruh Faktor Internal Dan Faktor Eksternal Bank Terhadap Pola Penyaluran Kredit Pada Bank-Bank Asing Di Indonesia”

1.2Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas maka yang menjadi rumusan masalah dari penelitian ini adalah:

1. Apakah CAR, ROA, BOPO, NPL dan BI Rate berpengaruh secara parsial terhadap penyaluran kredit?

2. Apakah CAR, ROA, BOPO, NPL dan BI Rate berpengaruh secara simultan terhadap penyaluran kredit?

3. Bagaiman pola penyaluran kredit pada bank-bank asing di Indonesia? 1.3Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh CAR, ROA, BOPO, NPL dan BI Rate secara parsial terhadap penyaluran kredit.

2. Untuk mengetahui pengaruh CAR, ROA, BOPO, NPL dan BI Rate secara bersamaan (simultan) terhadap penyaluran kredit pada bank-bank asing di Indonesia.

1.4Manfaat Penelitian

Adanya suatu penelitian diharapkan dapat memberikan manfaat terutama bagi bidang ilmu yang diteliti. Manfaat yang diperoleh dari penelitian ini adalah sebagai berikut:

1. Bagi Penulis

Penelitian ini diharapkan dapat menambah pengetahuan, wawasan, serta informasi mengenai penyaluran kredit bank asing

2. Bagi Perusahaan

Penulis berharap agar penelitian ini dapat menjadi bahan masukan dan sumbangan pemikiran dalam mengambil kebijakan perbankan, khususnya dalam hal pola penyaluran kredit kepada masyarakat.

3. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1 Bank

Bank adalah suatu lembaga keuangan, yaitu suatu badan yang berfungsi sebagai perantara keuangan dari dua pihak, yakni pihak yang kelebihan dana dan pihak yang kekurangan dana. Karena demikian eratnya kaitan antara bank dan uang, maka bank disebut juga sebagai suatu lembaga yang berniaga uang. Bank menerima simpanan uang dari masyarakat dalam bentuk giro, deposito, dan tabungan. Kemudian uang tersebut dikembalikan lagi kepada masyarakat dalam bentuk kredit.

Menurut Undang - Undang No. 10 tahun 1998 bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk - bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.1.1 Jenis – Jenis Bank

Adapun jenis perbankan dewasa ini dapat ditinjau dari berbagai segi antara lain (Kasmir, 2010 : 16):

1. Dari segi fungsinya a. Bank Umum

Pengertian Bank Umum menurut UU RI No 7 tahun 1992 sebagaimana diubah dalam UU RI nomor 10 Tahun 1998 tentang perbankan Bank Umum adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran.

Pengertian Bank menurut UU RI No 7 tahun 1992 sebagaimana diubah dalam UU RI nomor 10 Tahun 1998 tentang perbankan BPR adalah Bank bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. 2. Dari segi kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki bank tersebut. Kepemilikan ini dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan tersebut adalah:

a. Bank milik pemerintah

Dimana akte pendiriannya maupun modalnya dimiiki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah. Adapun yang termasuk bank pemerintah adalah PT. Bank Negara Indonesia Tbk, PT. Bank Rakyat Indonesia Tbk, PT. Bank Mandiri Tbk, dan PT. Bank Tabungan Negara Tbk. Namun Bank Indonesia selaku bank sentral menyebut keempat bank tersebut sebagai bank persero, karena keempat bank tersebut telah go public dan sahamnya tidak sepenuhnya lagi milik pemerintah melaikan sebagian merupakan milik masyarakat.

b. Bank Pemerintah Daerah ( BPD )

BPD merupakan bank yang seluruh sahamnya dimiliki oleh perintah daerah.

c. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannyapun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

d. Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

e. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, bank milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri.

f. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia.

3. Dari segi status a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan. b. Bank non devisa

transaksi seperti bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas negara.

4. Dari segi cara menentukan harga

a. Bank yang berdasarkan prinsip konvensional

b. Bank yang berdasarkan prinsip syariah, aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

2.1.2 Definisi Bank Asing

Bank asing merupakan kantor cabang dari suatu bank diluar negeri yang saat ini beroperasi di Jakarta dan kantor cabang pembantu di beberapa ibukota provinsi selain Jakarta seperti Semarang, Surabaya, Bandung, Denpasar, Makasar, Ujung Pandang, Medan dan Batam (Siamat, 2005 : 56). Sedangkan menurut Khasmir (2010 : 18), bank kepemilikan asing merupakan bank yang kepemilikannya 100% oleh pihak asing (luar negeri) di Indonesia. Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing atau pemerintah asing.

Bank asing di Indonesia adalah bank asing yang tetap mengikuti badan hukum kantor pusatnya di luar negeri dan merupakan bagian penting dari organisasi kantor pusatnya. Sebagai bank asing, maka strategi pelaksanaan kegiatan operasional serta kebijakan yang diterapkan bank-bank tersebut akan cenderung sarat dengan kepentingan-kepentingan kantor pusatnya diluar negeri.

pengertian bank di Indonesia yang lebih dari 50 persen sahamnya dimiliki asing. Selain itu, kata Mulya, terdapat pula pertimbangan apakah redefinisi juga perlu mencakup pengertian Bank Asing yang kurang dari 50 persen sahamnya dimiliki asing, namun dikendalikan oleh pihak asing.

Mulya mengatakan, memang terdapat urgensi untuk memperjelas definisi Bank Asing. Selama ini, Bank Asing lebih diartikan sebagai institusi perbankan dari negara lain yang membuka kantor cabang di Indonesia. Definisi kategori bank asing harus diperjelas, tidak hanya definisi kantor cabang bank asing. Namun Mulya enggan menjelaskan kapan kajian OJK itu dapat rampung. Kemudian, dia juga belum dapat menegaskan, apakah hasil kajian itu akan dimasukkan dalam bentuk Peraturan OJK atau ke bentuk regulasi lainnya.

Jadi sampai saat ini definisi bank asing adalah kantor cabang dari suatu bank diluar negeri yang beroperasi di Indonesia. Dan tidak menutup kemungkinan redefinisi bank asing ini dilakukan di masa mendatang.

2.1.3 Fungsi dan Peran Bank Asing di Indonesia

Pemberian pelayanan jasa-jasa dalam kegiatan operasional bank asing pada prinsipnya tidak memiliki perbedaan signifikan dengan bank-bank umum swasta nasional, kecuali dalam hal pembatasan pembukaan kantor di wilayah tertentu di Indonesia. Selain itu, bank asing tidak diperkenankan menerima simpanan dari masyarakat dalam bentuk tabungan. Disamping itu, segmen usaha bank asing ini adalah penyediaan jasa di bidang investasi bank yang menawarkan jasa di bidang pasar modal.

Diberinya kesempatan bank asing beroperasi Indonesia terkait akan kebutuhan modal asing. Selain itu masuknya bank-bank tersebut ke Indonesia di harapkan dapat mendorong perkembangan perbankan dan perekonomian nasional. Secara umum masuknya bank-bank asing di Indonesia adalah sebagai saluran arus modal untuk ekonomi domestik, meningkatkan kompetisi antar bank dan memperkenalkan produk-produk yang lebih bervariasi.

2.2 Kredit

Menurut Tjoekam (1999 : 1) kata “kredit” berasal dari bahasa latin credere yang berarti percaya atau to believe atau to trust. Oleh karena itu, dasar pemikiran perstujuan pemberian kredit oleh suatu lembaga keuangan/bank kepada seseorang atau badan usaha berlandaskan kepercayaan. Bila dikaitkan dengan kegiatan usaha, kredit berarti suatu kegiatan memberi nilai ekonomi kepada seseorang atau badan usaha berlandaskan kepercayaan saat itu, bahwa nilai ekonomi yang sama akan dikembalikan kepada kreditur (bank) stelah jangka waktu tertentu sesuai dengan kesepakatan yang sudah disetujui antara kreditur dan debitur.

Menurut Teguh Pudjo Muljono (2001), kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan ditangguhkan pada jangka waktu yang telah

disepakati.

2.2.1 Tujuan Kredit

Perkreditan melibatkan beberapa pihak: kreditur (bank), debitur (penerima kredit), otorita moneter dan bahkan masyarakat pada umumnya.Oleh karena itu, tujuan perkreditan berbeda-beda dantergantung pada pihak-pihak tersebut.

1. Bagi kreditur (Bank) :

Perkreditan merupakan sumber utama pendapatannya.

Pemberian kredit merupakan perangsang pemasaran

produk-produk lainnya dalam persaingan.

Perkreditan merupakan instrumen penjaga likuiditas, solvabilitas,

dan profitabilitas bank. 2. Bagi debitur :

Kredit berfungsi sebagai sarana untuk membuat kegiatan usaha

lebih lancar dan kinerja usaha semakin baik daripada sebelumnya. Kredit meningkatkan minat berusaha dan keuntungan sebagai

jaminan kelanjutan kehidupan perusahaan.

Kredit memperluas kesempatan berusaha dan bekerja dalam

perusahaan. 3. Bagi otoritas :

Kredit berfungsi sebagai instrumen moneter.

Kredit berfungsi untuk menciptakan kesempatan berusaha dan

Kredit berfungsi sebagai instrumen untuk ikut serta meningkatkan

mutu manajemen dunia usaha sehingga terjadi efisiensi dan mengurangi semua pemborosan di semua lini.

4. Bagi masyarakat :

Kredit dapat menimbulkan backward dan foreward linkage dalam

kehidupan perekonomian.

Kredit mengurang pengangguran, karena membuka peluang

berusaha, bekerja, dan pemerataan pendapatan.

Kredit meningkatkan fungsi pasar karena ada peningkatan daya

beli.

2.2.2 Jenis Kredit

Menurut Kasmir (2002 : 99) jenis-jenis kredit yang disalurkan bank secara umum dapat dilihat dari berbagai segi adalah sebagai berikut :

1. Dilihat dari Segi Kegunaan

Maksudnya adalah untuk melihat penggunaan uang tersebut apakah untuk digunakan dalam kegiatan utama atau hanya kegiatan tambahan. Jika ditinjau dari segi kegiatan terdapat dua jenis kredit, yaitu :

a. Kredit Investasi

Yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru dimana masa pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

b. Kredit Modal Kerja

Merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Contoh, kredit modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai, atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Dilihat dari Segi Tujuan Kredit

Apakah bertujuan untuk diusahakan kembali atau dipakai untuk keperluan pribadi. Jenis kredit dilihat dari segi tujuan adalah sebagai berikut :

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang dan jasa. b. Kredit Konsumtif

Merupakan kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi.

c. Kredit Perdagangan

Merupakan kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

3. Dilihat dari Segi Jangka Waktu

Artinya lamanya masa pemberian kredit mulai dari pertama kali diberikan sampai masa pelunasannya. Jenis kredit ini adalah sebagai berikut :

a. Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun. Kredit jenis ini dapat diberikan untuk modal kerja.

c. Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang yaitu diatas 3 tahun atau 5 tahun. Biasanya kredit ini digunakan untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit atau manufaktur dan juga untuk kredit perumahan.

4. Dilihat dari Segi Jaminan

Maksudnya adalah setiap pemberian suatu fasilitas kredit harus dilindungi dengan suatu barang atau surat-surat berharga minimal senilai kredit yang diberikan. Jenis kredit ini adalah sebagai berikut :

a. Kredit dengan Jaminan

Merupakan kredit yang diberikan dengan suatu jaminan tertentu. Jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud. Artinya, setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon debitur.

b. Kredit tanpa Jaminan

Yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas si calon debitur selama berhubungan dengan bank yang bersangkutan.

5. Dilihat dari Segi Sektor Usaha

Setiap sektor usaha memiliki karakteristik yang berbeda-beda. Jenis kredit ini adalah sebagai berikut :

a. Kredit Pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat.

Kredit diberikan untuk jangka waktu yang relatif pendek misalnya peternakan ayam dan untuk kredit jangka panjang seperti kambing atau sapi.

c. Kredit Industri

Yaitu kredit untuk membiayai industri pengolahan baik untuk industri kecil, menengah atau besar.

d. Kredit Pertambangan

Yaitu jenis kredit untuk usaha tambang yang dibiayai, biasanya dalam jangka panjang seperti tambang emas, minyak, atau timah.

e. Kredit Pendidikan

Merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa yang sedang belajar.

f. Kredit Profesi

Diberikan kepada kalangan para profesional seperti dosen, dokter atau pengacara.

g. Kredit Perumahan

Yaitu kredit untuk membiayai pembangunan atau pembelian perumahan.

2.3 Faktor Internal Bank

Menurut Mulyono (1996:210) faktor-faktor internal yang mempengaruhi volume penyaluran kredit antara lain:

• Sifat usaha dan segmen pasar bank itu sendiri,

• Financial position seperti capital adequacy ratio, aktiva tertimbang menurut resiko, batas maksimum pemberian kredit,

• Kemampuan dalam menghimpun dana, terutama dana pihak ketiga, kualitas aktiva produktifnya, terutama kualitas kredit,

• Faktor-faktor produksi yang tersedia di bank seperti kemampuan manajemen.

dalam return on assets juga berpengaruh terhadap keputusan bank untuk menyalurkan kredit.

Dari uraian diatas maka dapat ditarik kesimpulan bahwa faktor internal bank itu meliputi seluruh rasio keuangan bank atau posisi keuangan bank seperti dana pihak ketiga, permodalan, profitabilitas, kualitas kredit dan lain-lain.

2.3.1 Capital Adiquency Ratio

Capital adiquency ratio (CAR) adalah rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank. Menurut Siamat (2005 : 209) CAR merupakan rasio kecukupan pemenuhan modal minimum (KPMM) terhadap ketentuan yang berlaku.CAR menunjukkan sejauh mana penurunan aset bank masih dapat ditutup oleh modal bank yang tersedia, semakin tinggi CAR semakin baik kondisi sebuah bank. Sesuai Peraturan Bank Indonesia Nomor: 3/21/PBI/2001 tahun 2001 bank wajib menyediakan modal minimum sebesar 8% dari aktiva tertimbang menurut resiko.

Menurut Siamat (2005 : 293) modal kantor cabang dari bank yang berkedudukan diluar negeri adalah :

dana bersih kantor pusat dan kantor-kantor cabangnya diluar Indonesia (net head office funds). Adapun komponen dana bersih tersebut adalah sebagai berikut :

a. Cadangan yang dibentuk oleh kantor cabang di Indonesia yang berasal dari laba setelah pajak baik berupa cadangan modal, cadangan umum, dan cadangan tujuan.

Yaitu cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan, dengan maksud untuk menampung kerugian yang mungkin timbul sebagai akibat dari tidak diterimanya kembali sebagian atau seluruh aktiva produktif. Penyisihan penghapusan aktiva produktif yang dapat diperhitungkan sebagai komponen modal pelengkap adalah maksimum sebesar 1,25% dari jumlah Aktiva TertimbangMenurut Resiko.

c. Cadangan revaluasi aktiva tetap

Yaitu cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan Direktorat Jendral Pajak.

d. Laba yang ditahan

Yaitu saldo laba setelah diperhitungkan pajak oleh kantor pusatnya diputuskan untuk ditahan di kantor cabangnya di Indonesia.

e. Laba tahun lalu

Yaitu seluruh laba bersih dari tahun-tahun lalu setelah diperhitungkan pajak, dan belum ditetapkan penggunaanya oleh kantor pusat. Dalam hal bank mempunyai saldo rugi tahun-tahun lalu, maka seluruh kerugian tersebut menjadi faktor pengurang modal.

f. Laba tahun berjalan

Yaitu laba yang diperolah dalam tahun buku berjalan stelah dikurangi taksiran-taksiran utang pajak. Jumlah laba tahun berjalan tersebut yang diperhitungkan sebagai modal hanya sebesar 50%. Dalam hal tahun buku berjalan bank mengalami kerugian, maka seluruh kerugian tersebut menjadi faktor pengurang modal.

g. Selisih antara penerimaan dalam segala bentuk diluar butir a s/d f dari kantor pusat, dan/atau kantor-kantor cabang bank di luar Indonesia kepada kantor cabangnya di Indonesia, dengan penempatan dana dalam segala bentuk di luar butir a s/d f dari kantor cabangnya di Indonesia kepada kantor pusat dan/atau kantor-kantor cabangnya di luar Indonesia (Net Inter OfficeFund/NIOF) yang besarnya telah ditetapkan terlebih dahulu. Apabila posisi NIOF yang sebenarnya lebih besar dari NIOF yang sudah ditetapkan, maka diperhitungkan sebagai modal adalah NIOF yang sebenarnya. Dalam hal posisi NIOF negatif, maka jumlah tersebut merupakan penguran dari modal.

CAR dirumuskan sebagai berikut :

CAR = Total Capitalx 100 % Risk weighted assets 2.3.2 Return on Asset

dan mengelola tingkat efisiensi usaha bank secara keseluruhan. ROA dipilih sebagai indikator pengukur kinerja keuangan perbankan karena ROA digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio antara total laba terhadap total aset. Semakin besar ROA menunjukan kinerja keuangan yang semakin baik karena, tingkat pengembalian semakin besar. “Apabila ROA meningkat, berarti profitabilitas perusahaan meningkat, sehingga kredit yang disalurkan juga meningkat. ROA dirumuskan sebagai berikut:

ROA = Net Income x 100% Total Asset

2.3.3 Operating Expenses to Operating Income (BOPO)

Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

BOPO = Operating Expensesx 100 % Operating Income

2.3.4 Non Performing Loan

Bank Indonesia menetapkan jenjang mutu kredit berdasarkan kolektibilitas kredit, dimana kolektibilitas itu sendiri merypakan suatu kondisi pembayaran pokok atau angsuran pokok, bunga dan tingkat kemungkinan diterima kembali dana yang ditanamkan dalam surat berharga atau penanaman lainnya. Jadi kolektibilitas itu pada prinsipnya berdasarkan lamanya waktu penyelesaian kewajiban nasabah berupa prinsipal/angsuran prinsipal, bunga, dan overdraft serta kemungkinan lainnya, sehingga jenjang mutu kredit dimaksud adalah kredit lancar, kredit kurang lancar, kredit diragukan, dan kredit macet.

Menurut Rivai (dalam Bhakti, 2009 : 20), kredit bermasalh merupakan kredit yang mengalami kesulitan dalam penyelesaian kewajiban-kewajibannya terhadap bank, baik dalam bentuk pembayaran kembali pokoknya, pembayaran bunga, pembayaran ongkos-ongkos bank yang menjadi beban nasabah yang bersangkutan.

Adapun kredit menurut kualitasnya digolongkan sebagai berikut: 1. Kredit lancar kredit digolongkan lancar apabila memenuhi kriteria:

a. Pembayaran angsuran pokok dan bunga tepat waktu. b. Memiliki mutasi rekening yang aktif.

c. Bagian kredit yang dijamin dengan jaminan tunai.

a. Terdapat tunggakan angsuran pokok bunga yang belum melampaui 90 hari.

b. Kadang-kadang terjadi cerukan. c. Mutasi rekening relatif aktif.

d. Jarang terjadi pelanggaran terhadap kintrak yang diperjanjikan. e. Didukung pinjaman yang baru.

3. Kredit kurang lancar. Kredit yang digolongkan kedalam kurang lancar apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 90 hari.

b. Sering terjadi cerukan.

c. Frekuensi mutasi rekening relatif rendah.

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari sembilan puluh hari.

e. Terdapat indikasi masalah keuangan yang dihadapi nasabah. f. Dokumentasi pinjaman yang lemah.

4. Kredit diragukan. Kredit yang digolongkan kedalam diragukan apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 180 hari.

d. Dokumentasi hukum yang lemah, baik untuk perjanjian kredit maupun pengikatan jaminan.

5. Kredit macet. Kredit yang digolongkan kedalam kredit macet apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 270 hari.

b. Kerugian operasional ditutup dengan pinjaman baru.

c. Dari segi hukum maupaun kondosi pasar, jaminan tidak dapat dicairkan pada nilai wajar.

NPL merupakan rasio yang dipergunakan untuk mengukur kemampuan bankdalammenutupirisiko kegagalan pengembalian kredit oleh debitur. NPL mencerminkan risiko kredit, semakin kecil NPL semakin kecil pularisiko kredit yang ditanggung pihak bank. Bank dalam memberikan kredit harusmelakukan analisis terhadap kemampuan debitur untuk membayar kembalikewajibannya. Setelah kredit diberikan bank wajib melakukan pemantauan terhadappenggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhikewajibannya. Bank melakukan peninjauan, penilaian, dan pengikatan terhadapagunan untuk memperkecil risiko kredit. Agar kinerja berapor biru makasetiap bank harus menjaga NPL-nya dibawah 5%, hal ini sejalandengan ketentuan Bank Indonesia.Adapun NPL dirumuskan sebagai berikut :

2.4 Faktor Eksternal Bank

Menurut Siamat (2005 : 279) faktor-faktor eksternal yang mempengaruhi manajemen bank meliputi faktor diluar kendali bank, yaitu:

a. Kebjakan moneter.

b. Fluktuasi nilai tukar dan tingkat inflasi. c. Volatilitas tingkat bunga.

d. Sekuritisasi.

e. Treasury management. f. Globalisasi.

g. Persaingan antar bank maupun lembaga keuangan nonbank. h. Perkembangan teknologi.

i. Inovasi instrumen keuangan.

Pada penelitian ini peneliti hanya akan memasukkan variabel BI Rate sebagai variabel yang mewakili faktor eksternal bank karena BI Rate merupakan suku bunga kebijakan yang mencerminkan sikap kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI Rate ini timbul ketika inflasi mengalami peningkatan. Oleh karena itu, BI Rate dianggap dapat mewakili faktor eksternal bank.

2.4.1 BI Rate

BI Rate merupakan suku bunga kebijakan yang mencerminkan sikap kebijakan moneter yang ditetapkan oleh Bank Indonesia dan di umumkan pada publik. BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

bunga PUAB ini diharapkan akan diikuti oleh perkembangan disuku bunga deposito, dan pada gilirannya suku bunga kredit perbankan. Suku bunga kredit inilah yang pada akhirnya mempengaruhi bank dalam menyalurkan kreditnya.

Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi kedepan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI rate apabila inflasi kedepan diperkirakan berada dibawah sasaran yang telah ditetapkan.

2.5 Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang digunakan sebagai bahan referensi

dalam penelitian ini antara lain:

2. Tan Henry (2008) dengan judul “ Analisis Perbedaan Kinerja Keuangan Bank Asing dan Bank Umum di Indonesia”. Pada penelitiannya, peneliti memakai 4 variabel untuk mengukur kinerja keuangan antara bank asing dan bank umum yaitu ROA, BOPO, NPL dan LDR. Berdasarkan hasil analisis terhadap keseluruhan kelompok bank dengan menggunakan metode Independent samples T-test diperoleh hasil estimasi sebagai berikut:

a. Terdapat perbedaan yang signifikan antara rasio LDR bank asing dengan bank domestik, dimana bank asing mempunyai rata-rata yang jauh lebih tinggi dari bank domestik.

b. Terdapat perbedaan yang signifikan antara rasio ROA bank asing dengan bank domestik, dimana bank asing mempunyai rata-rata yang jauh lebih tinggi dari bank domestik. ROA yang lebih tinggi dari bank domestik ini merupakan suatu hal yang berdampak negatif bagi kondisi perbankan kita, karena semakin tingginya laba pendapatan yang mereka dapatkan berarti itu merupakan keuntungan bagi negara asalnya, karena semua keuntungan tersebut akan dana segar bagi negaranya tersebut.

d. Terdapat perbedaan yang signifikan antara rasio NPL bank asing dengan bank domestik, dimana bank asing mempunyai rata-rata yang jauh lebih tinggi dari bank domestic, NPL yang lebih tinggi dari bank domestik ini dikarenakan bank asing lebih tinggi tingkat penyaluran kreditnya sehingga resiko kredit yang macet lebih tinggi. Kondisi tersebut diatas, tentunya dapat menjadi pertimbangan dalam menetapkan kebijakan terhadap peningkatan peranan bank asing dalam melakukan penyaluran kredit sehingga bank asing dapat lebih berperan dalam perkembangan ekonomi domestik dan menjadi motivator investor asing untuk kembali berinvestasi di Indonesia.

4. Oktaviani (2012) melakukan penelitian mengenai pengaruh DPK, ROA, CAR, NPL, dan jumlah SBI terhadap penyaluran kredit perbankan. Variabel independen yang digunakan adalah DPK, ROA, CAR, NPL, dan jumlah SBI. Penelitian tersebut menyatakan bahwa DPK dan CAR berpengaruh positif signifikan terhadap penyaluran kredit perbankan, sedangkan ROA dan NPL berpengaruh positif tidak signifikan terhadap penyaluran kredit perbankan, dan SBI berpengaruh negatif dan signifikan terhadap penyaluran kredit perbankan.

Tabel 2.1

Ringkasan Peneliti Terdahulu

No Nama

Peneliti

Judul Penelitian Variabel Penelitian Bank Asing dan Bank Umum di Indonesia bank asing dengan bank domestik, dimana bank asing mempunyai rata rata yang jauh lebih tinggi dari bank domestik.

(Studi Kasus pada

sedangkan ROA dan NPL berpengaruh positif tidak variabel CAR, NPL dan BI Rate dapat dan BI Rate adalah negatip, artinya ada pengaruh negatif antara CAR dan BI Rate dengan kredit. Sedangkan

2.6 Kerangka Konseptual

Bank sebagai lembaga intermediasi memiliki fungsi untuk mengumpulkan dana dari masyarakat dan kemudian menyalurkan kembali kepada masyarakat dalam bentuk kredit tidak terkecuali juga untuk bank asing. Dalam menyalurkan kredit selisih dari bunga kredit dan tabungan tersebut merupakan pendapatan dari bank itu sendiri. Sehingga kebijakan penyaluran kredit ini harus diperhatikan dengan baik agar tidak terjadi masalah di kemudian hari yang dapat mengganggu kredibilitas bank itu sendiri, seperti menurunnya kepercayaan para investor untuk menanamkan modalnya.

Dalam kebijakan penyaluran kredit, bank asing harus memperhatikan faktor yang mempengaruhinya baik itu faktor yang berasal dari internal keuangan bank maupun kondisi eksternal bank. Faktor internal keuangan bank tersebut baik dari sisi permodalan, profitabilitas, efisiensi manajemen maupun kredit bermasalah. Sedangkan dari kondisi eksternal baik itu dari kebijakan pemerintah maupun kondisi lainnya. Oleh karena itu, dalam penelitian ini penulis menggunakan variabel yang meliputi CAR, ROA, BOPO, NPL dan BI Rate.

Faktor Internal Bank:

H1

H2

H3

H4

H5

H6

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis Penelitian

2.7.1 Pengaruh Capital Adequancy Ratio (CAR) terhadap Penyaluran Kredit Perbankan

Agar dapat menyalurkan kreditnya dengan lancar, bank harus memiliki modal yang cukup untuk menunjang aktiva yang mungkin mengandung atau menghasilkan risiko. Tingkat kecukupan modal ini dapat diukur menggunakan CAR. Menurut Dendawijaya (2005: 122) CAR adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber di luar bank. Semakin tinggi CAR maka semakin besar pula dana yang dapat digunakan untuk

CAR (X1)

BOPO (X3) ROA (X2)

NPL (X4)

Faktor Eksternal Bank: BI Rate (X5)

Kredit

menyalurkan kredit dan mengantisipasi risiko kerugian akibat penyaluran kredit tersebut.

H1 : CAR berpengaruh terhadap penyaluran kredit perbankan.

2.7.2 Pengaruh Return on Asset (ROA)terhadap Penyaluran Kredit Perbankan

Penyaluran kredit perbankan dianggap sebagai suatu indikator penting dalam mendorong kegiatan ekonomi di negara berkembang. Return on Assets (ROA) adalah indikator yang akan menunjukkan bahwa apabila rasio ini meningkat maka aset bank telah digunakan dengan optimal untuk memperoleh pendapatan bank sehingga diperkirakan bahwa ROA dan pertumbuhan kredit memiliki hubungan yang positif. Dalam kegiatan usaha bank yang mendorong perekonomian, rasio ROA yang tinggi menunjukkan bahwa bank telah menyalurkan kredit dan memperoleh pendapatan bunga.

H2 : Return on Asset berpengaruh terhadap penyaluran kredit perbankan.

2.7.3 Pengaruh Operating Expenses to Operating Income (BOPO) terhadap Penyaluran Kredit Perbankan

penyaluran kredit untuk menghindari kerugian yang lebih besar dan cenderung mengalihkan investasinya dalam surat berharga atau fee based income.

H3 : Operating Expenses to Operating Income(BOPO)berpengaruh terhadap penyaluran kredit perbankan.

2.7.4 Pengaruh Non Performing Loan (NPL) terhadap Penyaluran Kredit Perbankan

Pemberian kredit yang dilakukan dapat mengandung risiko tidak lancarnya pembayaran kredit atau yang disebut kredit bermasalah yang dapat mengurangi keuntungan optimal dan dapat menghambat aktivitas bank. Akibat tingginya NPL perbankan harus menyediakan pencadangan yang lebih besar sehingga pada akhirnya modal bank ikut terkikis. Padahal besaran modal sangat mempengaruhi besarnya ekspansi kredit. Sehingga, jika tingkat NPL tinggi maka bank akan kesulitan dalam menyalurkan kreditnya kepada masyarakat.

H4 : Non Performing Loan berpengaruh terhadap Penyaluran Kredit Perbankan

2.7.5 Pengaruh BI Rate terhadap Penyaluran Kredit Perbankan

masyarakat tidak mau melakukan peminjaman dan menyebabkan bank tersendat dalam menyalurkan dananya.

H5 : BI Rate berpengaruh terhadap penyaluran kredit perbankan.

BAB III

METODE PENELITIAN

3.1 Jenis Peneltian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian asosiatif kausal. Jenis penelitian asosiatif kausal digunakan untuk penelitian yang memiliki hubungan sebab akibat antara variabel independen dengan variabel dependen yang diteliti. Menurut Erlina (2008:34) “penelitian asosiatif kausal adalah hubungan antara dua variabel atau lebih”.

3.2 Populasi dan Sampel Penelitian

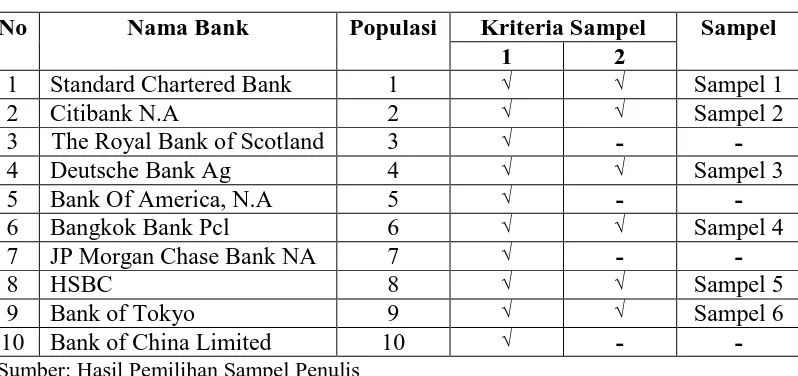

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian (Erlina, 2011 : 80). Populasi yang digunakan dalam penelitian ini adalah bank asing yang terdapat di Indonesia yang terdiri dari 10 bank.

Teknik pengambilan sampel yaitu menggunakan teknik Purposive Sampling. Pengambilan sampel bertujuan (purposive sampling) dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgement) tertentu atau jatah (quota) tertentu (Jogiyanto, 2004:79). Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria sebagai berikut :

2. Bank asing yangmenyajikan data-data yang lengkap terkait dengan semuavariabel yang diteliti.

Tabel 3.1

Pemilihan Sampel Penelitian

No Nama Bank Populasi Kriteria Sampel Sampel

1 2

1 Standard Chartered Bank 1 √ √ Sampel 1

2 Citibank N.A 2 √ √ Sampel 2

3 The Royal Bank of Scotland 3 √ - -

4 Deutsche Bank Ag 4 √ √ Sampel 3

5 Bank Of America, N.A 5 √ - -

6 Bangkok Bank Pcl 6 √ √ Sampel 4

7 JP Morgan Chase Bank NA 7 √ - -

8 HSBC 8 √ √ Sampel 5

9 Bank of Tokyo 9 √ √ Sampel 6

10 Bank of China Limited 10 √ - -

Sumber: Hasil Pemilihan Sampel Penulis

Berdasarkan karateristik penarikan sampel di atas, maka diperoleh sampel penelitian sebanyak 6 bank asing dan diamati selama periode 5 tahun yang termasuk sebagai data pooling.

3.3 Jenis Data

3.4Teknik Pengumpulan Data

Data yang digunakan adalah data sekunder. Pengumpulan data dilakukan

dengan mendownload dari

memperoleh data mengenai laporan keuangan yang dibutuhkan dalam penelitian. 3.5 Definisi Operasional dan Pengukuran Variabel

Definisi operasional memberikan pengertian terhadap konstruk atau memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur. Dilihat dari sudut pandang hubungannya variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

1. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono,2011:3). Variabel independen yang digunakan dalam penelitian ini adalah CAR, ROA, BOPO, NPL dan BI Rate. Berikut ini defenisi operasional dari masing-masing variabel diatas :

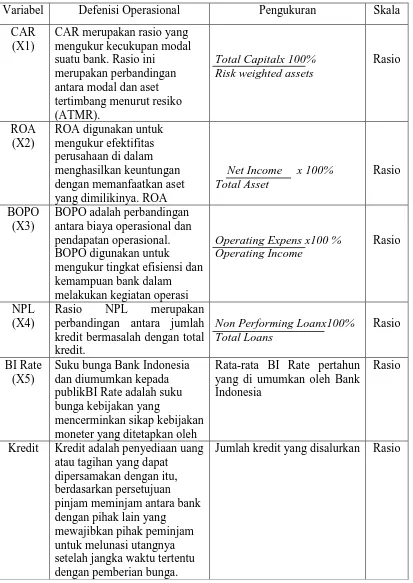

1. CAR(X1)

CAR merupakan rasio yang mengukur kecukupan modal suatu bank. Rasio ini merupakan perbandingan antara modal dan aset tertimbang menurut resiko (ATMR). Sehingga dapat dirumuskan sebagai berikut:

2. ROA (X2)

ROA merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh profitabilitas dan mengelola tingkat efisiensi usaha bank secara keseluruhan. ROA dipilih sebagai indikator pengukur kinerja keuangan perbankan karena ROA digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio antara total laba terhadap total aset. dapat dirumuskan sebagai berikut:

ROA = Net Income x 100 % Total Asset

3. BOPO (X3)

Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasi. Rumus BOPO adalah sebagai berikut:

BOPO = Operating Expensesx 100 % Operating Income

4. NPL (X4)

NPL mencerminkan risiko kredit, semakin kecil NPL, maka semakin kecil pula risiko kredit yang ditanggung pihak-pihak bank. Rasio NPL merupakan perbandingan antara jumlah kredit bermasalh dengan total kredit. Rasio NPL dirumuskan sebagai berikut :

5. BI Rate (X5)

BI rate adalah suku bunga kebijakan yang mencerminkan sikap kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI Rate diumumkan oleh Dewan Gubernur bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan oleh Bank Indonesia melalui pengelolaan likuiditas dipasar uang untuk mencapai sasaran operasional kebijakan moneter. Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan suku bunga deposito, dan pada gilirannya suku bungan kredit perbankan.

2. Variabel Dependen

Tabel 3.2

Defenisi Operasional dan Pengukuran

Variabel Defenisi Operasional Pengukuran Skala

CAR (X1)

CAR merupakan rasio yang mengukur kecukupan modal suatu bank. Rasio ini

merupakan perbandingan antara modal dan aset tertimbang menurut resiko antara biaya operasional dan pendapatan operasional. BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam kredit bermasalah dengan total kredit.

Suku bunga Bank Indonesia dan diumumkan kepada publikBI Rate adalah suku bunga kebijakan yang

mencerminkan sikap kebijakan moneter yang ditetapkan oleh

Rata-rata BI Rate pertahun yang di umumkan oleh Bank Indonesia

Rasio

Kredit Kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan pinjam meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

3.6Metode Analisis

3.6.1 Teknik Analisis Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan informasi mengenai data yang dimiliki dan tidak bermaksud menguji hipotesis. Analisis ini hanya digunakan untuk menyajikan dan menganalisis data disertai dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data yang bersangkutan. Pengukuran yang digunakan statistic deskriptif ini meliputi jumlah sample, nilai minimum, nilai maksimum, nilairata-rata dan deviasi standar (Ghozali, 2011).Nilai minimum digunakan untuk mengetahui jumlah terkecil data yangbersangkutan bervariasi dari rata-rata. Nilai maksimum digunakan untukmengetahui jumlah terbesar data yang bersangkutan. Nilai rata-rata digunakan untuk mengetahui rata-rata data yang bersangkutan. Deviasi standar digunakan untuk mengetahui seberapa besar data yang bersangkutan bervariasi dari rata-rata.

3.6.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan dalam penelitian ini untuk menguji apakahdata memenuhi asumsi klasik. Hal ini untuk menghindari terjadinya estimasiyang bias mengingat tidak semua data dapat diterapkan regresi. Pengujian yangdilakukan adalah uji normalitas, uji multikolinearitas, uji heteroskedastisitas,dan uji autokorelasi.

3.6.2.1 Uji Normalitas

(Gujarati, 2008).Model regresi yang baik adalah yang mempunyai distribusi data normal ataumendekati normal. Uji normalitas pada penelitian ini didasarkan pada ujistatistik sederhana dengan melihat nilai nilai signifikan pada uji statistic nonparametik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuathipotesis:

Ha: data residual berdistribusi normal Ha: data residual tidak berdistribusi normal

Dasar pengambilan keputusan pada uji K-S ini adalah dengan melihat nilai probabilitas signifikansi data residual. Jika angka probabilitas kurang dari 0,05 maka variabel ini tidak berdistribusi secara normal. Sebaliknya, bila angka probabilitas di atas 0,05 maka Ha ditolak yang berarti variabel terdistribusi secara normal (Ghozali, 2011 : 29-35).

3.6.2.2 Uji Multikolinearitas

3.6.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Heteroskedatisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskesdatisitas atau tidak terjadi Heteroskesdatisitas (Imam Gozali,2011). Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di – studentized. Dasar analisis : a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.6.2.4 Uji Autokorelasi

Autokorelasi muncul karena penelitian yang berurutan sepanjang waktu berkaitan satu sama lainnya (Imam Gozali,2011) .Uji autokorelasi dapat diuji menggunakan uji run test. Uji run test menguji apakah antar residual terdapat korelasi yang tinggi. Run test menunjukkan tidak terjadi autokorelasi antar nilai residual, jika nilai test di atas 0,05.

3.6.3 Uji Hipotesis Penelitian

3.6.3.1 Analisis Regresi Berganda

Y = a+b1X1 +b2X2 +b3X3+ b4X4+b5X5 +e Keterangan:

Y = Kredit

a = Konstanta

b1,b2,b3,b4,b5 =Koefisien regresi masing-masing variabel independen X1 = Capital Adequancy Ratio(CAR)

X2 = Return on Asset (ROA)

X3 = Operating Expenses to Operating Income(BOPO) X4 = Non Performing Loan (NPL)

X5 = BI Rate

e = koefisien error

3.6.3.2 Uji Statistik F

• Ho : b1=b2=b3=b4=b5=0, artinya variabel CAR, ROA, BOPO, NPL dan BI Rate secara simultan tidak memiliki pengaruh yang signifikan terhadap penyaluran kredit

• Ha : b1≠b2≠ b3≠ b4≠ b5≠0, artinya variabel CAR, ROA, BOPO, NPL

dan BI Rate secara simultan memiliki pengaruh yang signifikan terhadap penyaluran kredit

Adapun kriteria pengambilan keputusan adalah:

• jika F hitung < F tabel, Ho diterima Ha ditolak, untuk α = 5%

• jika F hitung > F tabel Ho ditolak Ha diterima, untuk α = 5%

3.6.3.3 Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen dengan menganggap variabel independen lainnya konstan (Ghozali, 2011: 101). Tingkat signifikansi yang digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df = (n-k-1) dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel. Dalam uji t digunakan hipotesis sebagai berikut:

• Ho diterima:

• Ha diterima:

Ha : b1,b2, b3, b4, b5≠0, artinya variabel CAR, ROA, BOPO, NPL dan BI Rate secara parsial memiliki pengaruh yang signifikan terhadap penyaluran kredit

Kriteria pengambilan keputusan adalah:

• jika t hitung < t tabel, Ho diterima Ha ditolak, untuk α = 5%

• jika t hitung > t tabel, Ho ditolak Ha diterima, untuk α = 5%

3.6.3.4 Uji Koefisien Determinasi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Populasi yang digunakan dalam penelitian ini adalah bank asing yang terdaftar di Indonesia tahun 2010 sampai 2014 yaitu sebanyak 10 bank. Dengan menggunakan teknik purposive sampling maka diperoleh sampel berjumlah 6 bank yaitu Standard Chartered, CitiBank NA, Bangkok Bank PCL, HSBC, LTD (The Hongkong and Shanghai Banking Corporation), Deutsche Bank Ag, dan The Bank Of Tokyo - Mitsubishi Ufj, Ltd.

Analisis dan pembahasan yang tersaji pada bab ini akan menunjukkan hasil dari analisis data berdasarkan pengamatan variabel bebas maupun variabel terikat yang digunakan dalam model analisis regresi untuk mengetahui pengaruh faktor internal dan faktor eksternal bank terhadap pola penyaluran kredit pada bank asing di Indonesia.

4.2 Statistik Deskriptif

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

CAR 30 13.19 77.80 33.1850 20.42209

ROA 30 .42 5.30 3.2033 1.08361

BOPO 30 30.18 97.55 72.5280 16.25927

NPL 30 .03 2.80 .9330 .53591

BIRATE 30 5.77 7.53 6.5720 .57079

KREDIT 30 3.17E6 8.82E7 2.8741E7 2.08005E7

Valid N (listwise) 30

Dari pengujian deskriptif statistik yang tersaji pada tabel menunjukkan hasil sebagai berikut:

a. Variabel CAR memiliki nilai terendah adalah 13,19%, nilai tertinggi 77,80% dengan nilai rata-rata 33,18% dan standar deviasi 20,42%

b. Variabel ROA memiliki nilai terendah adalah 0,42%, nilai tertinggi 5,30% dengan nilai rata-rata 3,20% dan standar deviasi 1,08%

c. Variabel BOPO memiliki nilai terendah adalah 30,18%, nilai tertinggi 97,55% dengan nilai rata-rata 72,52% dan standar deviasi 16,26%

d. Variabel NPL memiliki nilai terendah adalah 0,03%, nilai tertinggi 2,80% dengan nilai rata-rata 0,93% dan standar deviasi 0,53%

e. Variabel BI Rate memiliki nilai terendah adalah 5,77%, nilai tertinggi 7,53% dengan nilai rata-rata 6,57% dan standar deviasi 0,57%

f. Variabel Kredit memiliki nilai terendah adalah 3.17E6 (Rp. 3,17 Triliun) dan nilai tertinggi 8.82E7 (Rp. 88,2 Triliun)dengan nilai rata-rata

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,variabel penggangu atau residual memiliki distribusi normal. (Gujarati, 2008).Model regresi yang baik adalah yang mempunyai distribusi data normal ataumendekati normal.

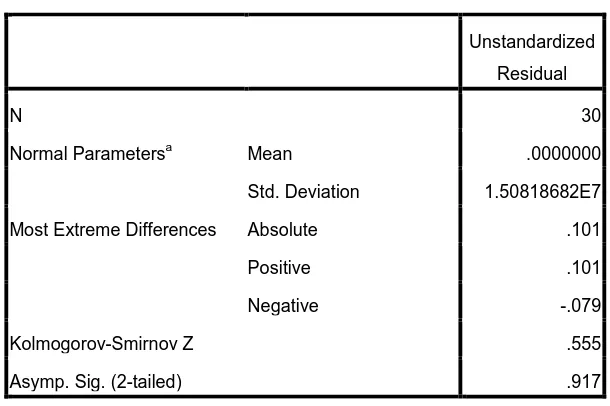

Tabel 4.2 Uji Normalitas

Berdasarkan tabel diatas dapat dideskripsikan besarnya Kolmograv-Smirnov (K-S) adalah 0,555 dan signifikansi 0,917. Hal ini menunjukkan bahwa data tersebut telah terdistribusi normal karena nilai signifikansinya atau Asymp. Sig. (2-tailed) lebih besar dari 0,05 yakni 0,917.

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 30

Normal Parametersa Mean .0000000

Std. Deviation 1.50818682E7

Most Extreme Differences Absolute .101

Positive .101

Negative -.079

Kolmogorov-Smirnov Z .555

Asymp. Sig. (2-tailed) .917

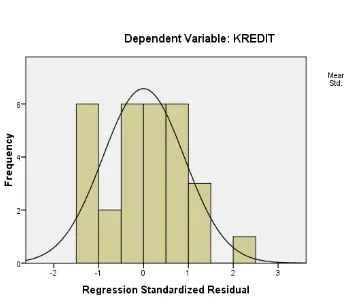

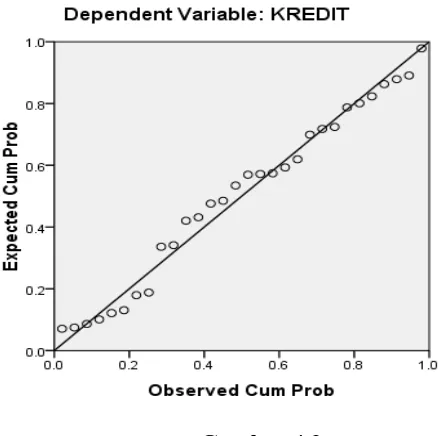

Selain uji Kolmograv-Smirnov, hasil uji normalitas juga dapat dilihat pada diagram histogram dan Normal Probability Plotyang ditampilkan pada gambar berikut ini:

Gambar 4.1 Grafik Histogram

Gambar 4.2 Grafik Normal P-Plot

Gambar 4.3 merupakan grafik normal probability plot yang menunjukkan bahwa titik-titik data menyebar di sekitar garis diagonal. Hal tersebut menunjukkan bahwa data telah terdistribusi secara normal. Hal ini sejalan dengan pengujian yang menggunakan histogram dan model Kolmograv-Smirnov yang juga menyatakan bahwa data telah terdistribusi secara normal.

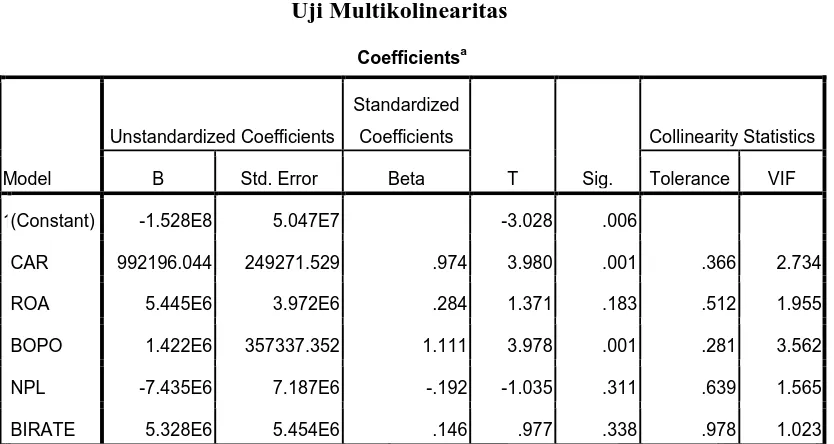

4.3.2 Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi. Jika pada model regresi terjadi multikolinieritas, maka koefisien regresi tidak dapat ditaksir dan nilai standard error menjadi tidak terhingga. Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat dari:

Tabel 4.3 Uji Multikolinearitas

Berdasarkan tabel diatas menunjukkan bahwa tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen. Selain itu juga, hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama tidak ada satupun variabel independen yang memiliki nilai VIF lebih dari 10. Jadi, dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam penelitian ini.

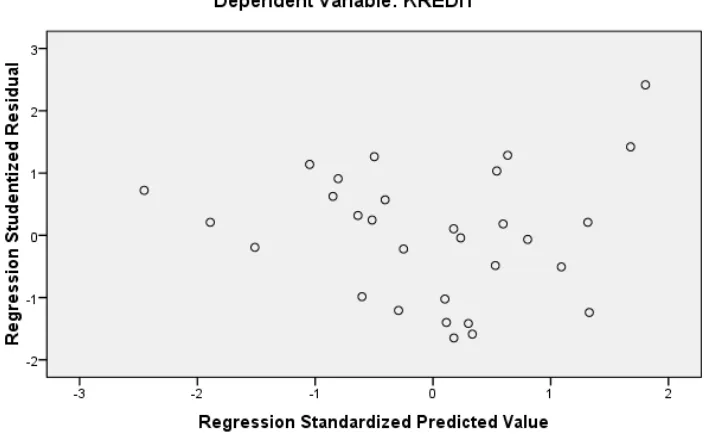

4.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalammodel regresi terjadi ketidaksamaan variance dari residual suatupengamatan ke pengamatan yang lain. Pengujian ini dapat dilakukandengan berbagai uji yang dilakukan. Di bawah ini merupakan hasil dar pengujian heteroskedastisitas dengan melihat grafik plot antara nilaiprediksi variabel terikat (dependen) yaitu ZPRED dengan residualnyaSRESID. Deteksi ada tidaknya pola tertentu pada

Coefficientsa

grafik scatterplot antaraSRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dansumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di –studentized. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data dengan SPSS. Menurut Ghozali (2013) pengambilan keputusan adalah dengan melihat pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas dan jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak

terjadi heterokedastisitas. Berikut ini dilampirkan grafik scatterplot untuk menganalisisapakah terjadi gejala heterokedastisitas atau tidak dengan caramengamati penyebaran titik-titik pada grafik

Dari grafik scatterplot terlihat bahwa titik – titik menyebar secara acak dengan tidak ada pola tertentu yang tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. Dengan demikian dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai.

4.3.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan Runs Test.

Tabel 4.4 Uji Autokorelasi

Runs Test

Unstandardized

Residual

Test Valuea 2.16780E6

Cases < Test Value 15

Cases >= Test Value 15

Total Cases 30

Number of Runs 18

Z .557

Asymp. Sig. (2-tailed) .577

a. Median