BAB I PENDAHULUAN 1.1. Latar belakang

Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan

kredit, baik dengan alat-alat pembayaran sendiri, dengan uang yang diperolehnya

dari orang lain, maupun dengan jalan memperedarkan alat-alat penukar uang

berupa uang giral menurut Verryn Stuart (dalam Simorangkir, 2000 : 10). Dalam

melangsungkan kegiatannya, bank mempunyai fungsi yang begitu mutlak yaitu,

menghimpun dana dari masyarakat dan menyalurkan dana tersebut kembali ke

masyarakat melalui pinjaman kredit. Dimana kegiatan penyaluran kredit ini

merupakan sumber pendapatan terbesar bank dalam bentuk bunga bagi bank

konvesional dan berupa bagi hasil untuk bank yang berbentuk syariah,

dibandingkan pendapatan bank dari produk-produk perbankan lainnya. Di

Indonesia, dunia perbankan sudah banyak mengalami kemajuan yang cukup

pesat. Hal ini digambarkan dari banyaknya jumlah perusahaan perbankan yang

ada di Indonesia, mulai dari bank milik pemerintah, bank swasta, bank campuran,

bank perkreditan rakyat, dan bank asing. Di sini sangat menarik perhatian adalah

kinerja dari bank-bank asing yang ada di Indonesia, terutama dalam hal pola

penyaluran kreditnya yang dapat dikatakan peran dari bank asing tersebut

bersentuhan langsung dengan sektor riil di Indonesia.

Bank asing atau bank kepemilikan asing mempunyai peranan penting

dalam berjalannya perekonomian Indonesia khususnya di bidang perbankan.

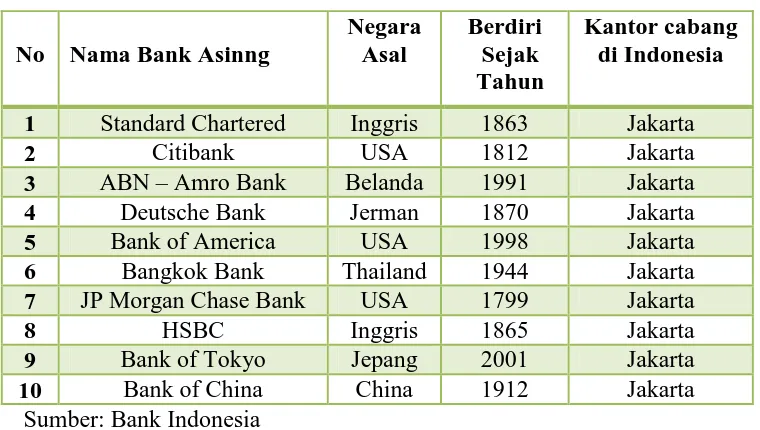

Berikut ini adalah daftar bank asing yang ada di Indonesia beserta negara asal,

tahun berdiri serta domisili kantor cabang bank tersebut di Indonesia.

Tabel 1.1 Daftar bank asing di Indonesia tahun 2012.

No Nama Bank Asinng 1 Standard Chartered Inggris 1863 Jakarta

2 Citibank USA 1812 Jakarta

Bank asing sudah tentu akan mengikut dan patuh pada hukum aturan dari

kantor pusatnya yang berdomisili di luar negeri sehingga yang menjadi

konsekuensinya adalah penyaluran kredit akan terpusat kepada

perusahaan-perusahaan besar. Hal ini dikarenakan bank asing tersebut beralasan bahwa

perusahaan besar lebih kecil resiko pengembaliannya dibandingkan perusahaan

kecil seperti Usaha Makro, Kecil dan Menengah (UMKM). Sama halnya yang

terjadi pada bank-bank asing di Indonesia, penyaluran kreditnya cenderung

kepada perusahaan yang bersifat nasional dan sudah memiliki nama besar yang

modal pembiayaannya diperoleh dari kantor pusatnya di luar negeri.

Dalam hal pengaturan dan kebijakan bank sebenarnya Bank Indonesia

selaku bank sentral di indonesia menetapkan aturan yang sama kepada semua

terletak pada pengaturan modal. Dimana bank yang berbadan hukum Indonesia

mengikuti Undang-Undang Perseroan Terbatas (PT), modal usaha tercatat di

neraca bank sebagai modal disetor. Sedangkan bank asing yang tidak mengikuti

hukum Indonesia, modal usaha yang tercatat di neraca bank yang disebut dana

usaha atau antar kantor. Selain itu bank asing di Indonesia dibatasi dalam hal

pembukaan kantor cabang yang hanya diperbolehkan di ibukota propinsi saja dan

dapat membuka kantor cabang pembantu di beberapa ibukota selain Jakarta yaitu:

Semarang, Bandung, Denpasar, dan Ujung Pandang.

Latar belakang dibukanya kesempatan bank asing dan bank campuran

untuk beroperasi di Indonesia berhubungan dengan kebutuhan akan modal asing.

Selain itu, masuknya bank-bank tersebut ke Indonesia diharapkan dapat

mendorong perkembangan perbankan serta perekonomian nasional. Secara umum,

keuntungan yang diperoleh dengan masuknya bank-bank asing, termasuk bank

campuran, antara lain adalah sebagai jembatan masuknya permodalan asing untuk

ekonomi domestik, meningkatkan kompetisi antar bank, dan memperkenalkan

produk-produk yang lebih bervariasi.

Namun demikian, tetap terdapat sisi negatif yang perlu diantisipasi,

terutama pada saat krisis dalam perekonomian, karena bank-bank tersebut dapat

berperan sebagai tempat untuk pelarian modal, dan disamping itu dana asing

berupa kredit yang disalurkan tersebut lebih bersifat hanya untuk mencari

keuntungan sesaat. Sementara itu, kelengkapan jenis produk dan teknologi yang

dibawa bank asing dari negara maju belum tentu dapat dilihat dan dikuasai oleh

meningkatkan pengaturan dan proses pengawasan bank namun malah akan lebih

memperburuk.

Sebagaimana umumnya negara berkembang, sumber pembiayaan dunia

usaha di Indonesia masih didominasi oleh penyaluran kredit perbankan yang

diharapkan dapat mendorong pertumbuhan ekonomi. Pemberian kredit merupakan

aktivitas bank yang paling utama dalam menghasilkan keuntungan, tetapi risiko

yang terbesar dalam bank juga bersumber dari pemberian kredit. Oleh karena itu,

pemberian kredit harus dikawal dengan manajemen risiko yang ketat

(www.InfoBankNews.com, 2007).

Terpuruknya sektor perbankan di Indonesia yang diakibatkan oleh krisis

moneter yang diikuti dengan krisis ekonomi pada tahun 1997 membuat

pemerintah melikuidasi bank-bank yang dinilai tidak layak untuk beroperasi. Hal

ini tidak terkecuali kepada bank asing yang ada di Indonesia. Pemerintah melihat

ada beberapa kejanggalan yang dilakukan oleh pihak bank dalam hal pemberian

kredit kepada masyarakat. Seperti mudah memberikan kredit tanpa

memperhatikan terlebih dahulu prospek dari si debitur. Karena bagi pihak bank

yang paling utama adalah memenuhi target dalam hal penyaluran kreditnya.

Sehingga yang terjadi adalah kredit macet besar-besaran dikarenakan krisis

ekonomi pada tahun 1998 di Indonesia yang disebabkan oleh ketidakmampuan

pihak debitur dalam membayar kewajiban kreditnya dan akhirnya banyak bank

yang collaps pada saat itu. Melihat dari sini, pemerintah pun akhirnya melakukan

seperti memperketat syarat kepada semua bank tidak terkecuali kepada pihak bank

asing untuk membuka cabang di Indonesia.

Menurut Global Finance Database (2012) menunjukkan bahwa Indonesia

dan Singapura merupakan negara dengan proporsi jumlah bank asing tertinggi,

masing-masing mencapai 52% dan 55%. Filipina adalah adalah negara dengan

proporsi terendah yaitu 13%, dibawah Thailand (19%) dan Malaysia (33%).

Dengan begitu tingginya penetrasi bank asing di perbankan Indonesia regulasi pun

diperkuat. Salah satunya adalah PBI No. 14/08/2012 yang membatasi kepemilikan

asing pada bank nasional hingga 40% , dimana sebelumnya pihak asing boleh

memiliki bank nasional hampir mencapai 99%. Hal ini bertujuan untuk

memperkuat tata kelola internal bank. Saat ini semua jenis bank tidak terkecuali

bank asing di Indonesia diwajibkan untuk menyalurkan kredit sebesar 20% dari

besarnya nilai kredit portofolio nya kepada Usaha Mikro, Kecil dan Menengah

(UMKM). Bank asing juga diminta untuk membuka anak cabang di daerah

pedalaman. Walaupun untuk mendorong inklusi finansial, kedua regulasi tersebut

memiliki potensi resiko yang perlu diantisipasi.

Keseluruhan dari bank asing yang ada di Indonesia merupakan bank yang

berfungsi sebagai kantor cabang perwakilan yang mengikuti hukum berdasarkan

peraturan di kantor pusatnya. Sehingga sangat sensitif terhadap krisis di negara

asalnya. Hal ini sedikit banyaknya dapat mempengaruhi kinerja bank itu sendiri di

Indonesia. Sebagaimana umumnya bank konvensional, bank asing tersebut juga

menghimpun dana dari masyarakat Indonesia dalam bentuk tabungan. Bank

berupa kredit serta mencari keuntungan dari kegiatan yang bersifat bunga dan non

bunga.

Sejak tahun 2008, bisinis bank asing di Indonesia telah bergeser dari

aktivitas intermediasi menjadi aktivitas non intermediasi. Pada tahun 2008 dari

data Bank Indonesia menunjukkan bahwa pendapatan bunga di bank asing hanya

mencapai 16,7 Triliun Rupiah sedangkan pendapatan non-bunga, seperti transaksi

valuta asing, deviden, komisi/fee/provisi derivative, telah mencapai 17,5 Triliun

Rupiah. Dan pada tahun 2012 pendapatan non-bunga bank asing mencapai 24,3

Triliun Rupiah dimana angka ini hampir dua kali lipat dari pendapatan bunga

yang sebesar 13,6 Triliun Rupiah. Hal ini mengindikasikan bahwa bank asing di

Indonesia juga mempunyai peranan penting dalam sektor keuangan di Indonesia

(Bisnis Indonesia).

Akan tetapi dalam pelaksanaanya tidak semua modal asing tersebut dapat

tersalurkan dengan baik sesuai tolak ukur yang telah ditetapkan. Dan sering kali

terjadi hambatan dalam pengembalian kredit kepada pihak bank dan semua bank

yang beroperasi di Indonesia juga mengalami kredit bermasalah. Selama tahun

2007-2009 menurut data Bank Indonesia menunjukkan rasio Non Performing

Loan (NPL) , atau kredit bermasalah (dengan status kurang lancar, dalam

perhatian khusus, diragukan, dan macet) pada bank asing mencapai 13,6% dimana

angka ini dua kali lipat daripada bank swasta nasional (7,5%). Sedangkan pada

tahun 2010 Non Performing Loan dari bank asing menurun menjadi 8,7% namun

meskipun demikian angka tersebut masih lebih tinggi dari bank swasta nasional

pemberian atau penyaluran kredit pada bank asing di Indonesia sehingga

menyebabkan tingginya kredit macet pada bank asing di Indonesia.

Menurut Djoko Retnadi (2006 : 1) kemampuan menyalurkan kredit oleh

perbankan dipengaruhi oleh berbagai hal yang dapat ditinjau dari sisi internal dan

eksternal bank. Dari sisi internal bank terutama dipengaruhi oleh kemampuan

bank dalam menghimpun dana masyarakat dan penetapan tingkat suku bunga.

Dan dari sisi eksternal bank dipengaruhi oleh kondisi ekonomi, peraturan

pemerintah, dan lain - lain.

Menurut Perry Warjiyo (2004 : 17), mekanisme transmisi kebijakan

moneter melalui saluran uang secara implisit beranggapan bahwa semua dana

yang dimobilisasi perbankan dari masyarakat dalam bentuk uang beredar (M1,

M2) dipergunakan untuk pendanaan aktivitas sektor riil melalui penyaluran kredit

perbankan. Tetapi dalam kenyataanya perilaku penyaluran kredit perbankan tidak

hanya dipengaruhi oleh Dana Pihak Ketiga (DPK), tetapi juga dipengaruhi oleh

persepsi bank terhadap prospek usaha debitur dan kondisi perbankan itu sendiri,

seperti permodalan atau Capital Adequacy Ratio (CAR), jumlah kredit macet atau

Non Performing Loans (NPL), dan Loan to Deposit Ratio (LDR). Dari tingkat

profitabilitas juga harus selalu menjadi perhatian bank. Bahwa bagaimana bank

tersebut harus mampu mengoptimalkan aktiva yang dimiliki agar mampu

menghasilkan pendapatan. Kaitannya dengan cara mengukur tingkat profitabilitas,

dapat menggunakan rasio ROA atau Return On Assets. Selain itu, pihak bank

asing mempunyai pola tersendiri untuk menyalurkan Dana Pihak Ketiga kepada

Indonesia merupakan salah satu negara yang sedang berkembang yang

tentunya sangat membutuhkan banyak modal untuk investasi pembangunan di

sektor riil seperti kredit pada sektor modal kerja (KMK) dan juga kredit pada

usaha produktif atau investasi. Dengan begitu pihak bank asing melihat itu

sebagai prospek yang menguntungkan sebagai tempat untuk mencari keuntungan

melalui penyaluran kredit. Meskipun pada kenyataannya pendapatan terbesar bank

asing di Indonesia bukan berasal dari kredit yang disalurkan melainkan

pendapatan dari non-bank. Sehingga diharapkan dengan berdirinya kantor cabang

bank asing di Indonesia akan mampu mempermudah penyaluran modal berupa

kredit terutama modal bersumber dari luar negeri untuk mendukung proses

pembangunan di Indonesia.

1.2. Perumusan masalah

Dengan melihat hal diatas tersebut maka perumusan masalah yang

diambil meliputi :

1. Bank asing mana yang penyaluran kreditnya terbesar dan terkecil di

Indonesia dan bagaimana pola penyaluran kreditnya?

2. Bagaimana pengaruh NPL terhadap pola penyaluran kredit bank asing

di Indonesia ?

3. Bagaimana pengaruh CAR terhadap pola penyaluran kredit bank asing

di Indonesia?

4. Bagaimana pengaruh BI rate terhadap pola penyaluran kredit bank

asing di Indonesia?

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Adapun tujuan dari penelitian skripsi ini adalah :

1. Mengetahui bank asing mana yang rata-rata penyaluran kredit terbesar

dan terkecil serta mengetahui pola penyaluran kredit pada bank asing

yang ada di Indonesia.

2. Untuk mengetahui apakah faktor NPL berpengaruh terhadap pola

penyaluran kredit pada bank asing di Indonesia

3. Untuk mengetahui apakah faktor CAR berpengaruh terhadap pola

penyaluran kredit pada bank asing di Indonesia

4. Untuk mengetahui apakah faktor BI rate berpengaruh terhadap pola

penyaluran kredit pada bank asing di Indonesia

1.3.2 Manfaat Penelitian

Ada beberapa manfaat yang diambil dari penelitian skripsi ini, yaitu :

1. Bagi pihak perbankan, bermanfaat sebagai bahan pertimbangan dalam

menyalurkan kredit kepada masyarakat.

2. Bagi pemerintah, bermanfaat sebagai acuan dalam mengawasi kinerja

bank asing terutama dalam penyaluran kredit.

3. Bagi pembaca, bermanfaat untuk memenuhi keingintahuan para

pembaca tentang pola penyaluran kredit pada bank – bank asing di

Indonesia serta dapat dijadikan sebagai salah satu tambahan referensi