Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA I MEDAN

ANALISIS HUBUNGAN PENGAWASAN TERHADAP

EFISIENSI KERJA KARYAWAN PADA ASURANSI

BUMIPUTERA CABANG PEMATANGSIANTAR

DRAFT SKRIPSI

OLEH

HERAWATI SARAGIH 050502131 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

ABSTRACT

HERAWATI SARAGIH (2009), Correlation Analysis between Controlling and Job Efficiency in AJB Bumiputera Pematang Siantar.

The purpose of the research is to analize the correlation of controlling to job efficiency in AJB Bumiputera Pematang Siantar. The data in this research is collected from the observation and quetionary to the sample of the population target . In the correlation model, controlling was as independent variable and job efficiency was as dependent variable.

The overall test showed the Pearson product moment coefficient of correlation in 0,528. The quantitative analysis recommended that there were positif correlation between controlling and job efficiency. The value meant that the correlation between Controlling and Job Efficiency in AJB Bumiputera Pematang Siantar was strong enough.The determinan coefficient (R2) showed that the controlling could explained the job efficiency in 28,7 %. The result of this research showed that the hypothesis was approved.

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

ABSTRAK

HERAWATI SARAGIH (2009). Analisis Hubungan Pengawasan Terhadap Efisisensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar. Pembimbing : Dra. Lucy Anna, M.Si. Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara : Prof. Dr. Ritha F. Dalimunthe, SE,M.Si. Penguji I : Dr. Prihatin Lumban Raja, SE, M.Si. Penguji II : Nisrul Irawati, SE, MBA.

Penelitian ini bertujuan untuk menganalisis hubungan antara pengawasan dan efisiensi kerja pada AJB Bumiputera Pematang Siantar. Data dari penelitian ini diperoleh dari observasi dan penyebaran kuesioner kepada target sample. Penelitian dilakukan pada 39 orang responden yang merupakan karyawan Asuransi Bumiputera.

Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis korelasi pearson. Pada persamaan korelasi, pengawasan sebagai variabel bebas, dan efisiensi sebagai variabel terikat.

Hasil penelitian ini menunjukkan nilai koefisien korelasi pearson sebesar 0,528. Hal ini berarti bahwa ada hubungan positif antara pengawasan dan efisiensi kerja. Nilai ini juga menunjukkan bahwa hubungan pengawasan dan efisiensi cukup kuat. Koefisien determinan (R2) bernilai 28,7 % yang menujukkan kemampuan variabel pengawasan dalam menjelaskan variabel efisiensi kerja.

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

DAFTAR ISI

BAB I PENDAHULUAN A. Latar Belakang ... 1

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 13

7. Mengintegrasikan Pengendalian dan Strategi ... 24

8. Karakteristik Pengendalian yang Efektif ... 25

C. Efisiensi ... 29

1. Definisi Efisiensi Kerja ... 26

2. Sumber-Sumber Efisiensi Kerja ... 27

3. Syarat dicapainya Efisiensi Kerja ... 28

D. Hubungan Pengawasan dan Efisiensi Kerja... 29

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

B. Falsafah, Visi, dan Misi Perusahaan ... 32

1. Falsafah ... 32

2. Visi ... 32

3. Misi ... 32

C. Struktur Organisasi ... 33

D. Produk dan Pelayanan... 35

E. Sistem Pengawasan Kerja... 38

BAB IV ANALISIS A. Pengujian Validitas dan Reliabilitas Data ... 40

1. Pengujian Validitas ... 40

2. Pengujian Reliabilitas ... 42

B. Analisis Deskriptif ... 43

1. Keadaan Responden ... 43

2. Analisis Variabel Pengawasan ... 44

3. Analisis Variabel Efisiensi Kerja ... 47

C. Analisis Kuantitatif ... 50

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 54

B. Saran ... 55

DAFTAR PUSTAKA

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

DAFTAR TABEL

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

DAFTAR GAMBAR

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

BAB I PENDAHULUAN

A. LATAR BELAKANG

Efisiensi kerja merupakan salah satu pendorong utama dalam kelancaran

bisnis dan manajemen. Hal ini tidak pernah terlepas dari kultur organisasi dan

kultur di dalam masyarakat tertentu. Efisiensi kerja merupakan gambaran bahwa

pengawasan berjalan dengan baik serta adanya kesadaran kerja dan modal kerja

untuk melakukan tugas yang sesuai dengan petunjuk yang diberikan pimpinan

(Hasibuan, 2006: 243).

Efisiensi kerja adalah bukti dilaksanakannya prosedur kerja sesuai dengan

ketentuan yang berlaku untuk lebih menjamin terlaksananya prosedur kerja yang

baik, maka diadakan pengawasan. Fungsi pengawasan dapat dilakukan setiap saat,

baik pada aktivitas awal manejemen, selama proses manajemen berlangsung

maupun setelah berakhir untuk mengetahui sejauh mana tingkat pencapaian tujuan

suatu organisasi atau unit kerja. Dengan kata lain fungsi pengawasan harus

dilakukan terhadap perencanaan dan pelaksanaan untuk mengetahui sejauh mana

keunggulan perencanaan yang disusun dan diimplementasikan.

Pengawasan yang diterapkan umumnya terlalu ketat atau kurang fleksibel

sehingga menyebabkan para pegawai merasa tertekan. Hal ini dapat membuat

pegawai tidak dapat mengembangkan kreativitasnya dalam melakukan pekerjaan.

Pengawasan merupakan proses pemantauan, penilaian, dan pelaporan rencana atas

pencapaian tujuan yang telah ditetapkan untuk tindakan korektif lebih lanjut

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

Pengawasan dapat memperkecil timbulnya hambatan yang akan terjadi,

sehingga hambatan tersebut dapat segera diantisipasi dan untuk menjaga efisiensi

kerja demi kelancaran operasi perusahaan. Sistem pengawasan yang sesuai

dengan kondisi dan keadaan perusahaan dapat meningkatkan efisiensi kerja

pegawai sehingga segala aktivitas perusahaan dapat berjalan dengan lancar.

Asuransi Bumiputera, sebagai salah satu perusahaan yang telah

membuktikan eksistensinya sejak tahun 1912, telah mengkaryakan sekitar 18.000

pekerja, melindungi lebih dari 9.7 juta jiwa rakyat Indonesia. Dengan jumlah yang

sebanyak itu, asuransi Bumiputera tentu perlu memperhatikan tingkat

pengawasan karyawannya mengingat jaringan kantornya yaitu sejumlah 576

kantor yang tersebar diseluruh pelosok Indonesia.

Jumlah yang tidak sedikit ini menuntut para pimpinan di kantor

masing-masing cabang untuk mengembangkan suatu sistem pengawasan yang efektif agar

mampu meningkatkan efisiensi kerja. Dengan tercapainya efisiensi kerja,

Asuransi Bumiputera akan mampu mengelola sistem kerja karyawan dengan lebih

baik dan berorientasi pada pencapaian tujuan utama perusahaan.

Asuransi Jiwa Bersama Bumiputera sebagai perusahaan yang memberikan

jasa harus selalu menjalin komunikasi yang baik dengan para nasabahnya dan

megetahui keberadaan dan kondisi dari nasabah. Oleh karena itu Bumiputera

merekrut sejumlah karyawan yang sebagian besar ditempatkan sebagai agen.

Bumiputera cabang Pematang Siantar, menurut data intern perusahaan ,

mempekerjakan 57 orang karyawan. Mayoritas karyawan yaitu sebanyak 42 orang

merupakan karyawan dinas luar kota atau yang sering disebut dengan agen. Agen

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

menjaring nasabah dan membuat dokumen-dokumen yang dibutuhkan dalam

pembuatan polis asuransi. Agen Debet melakukan pengutipan atas pembayaran

premi dari nasabah dan melakukan pengecekan terhadap nasabah yang

bermasalah.

Para agen tidak memiliki ruang kerja khusus di kantor. Mereka bekerja di

luar kantor dan bekerja dengan jam kerja fleksibel. Jam kerja fleksibel merupakan

suatu jadwal kerja yang tidak standar, populer digunakan di berbagai perusahaan

karena dapat menurunkan tingkat ketidakhadiran karyawan, meningkatkan

semangat kerja karyawan serta memperbaiki hubungan karyawan-pimpinan ;

mendorong partisipasi karyawan yang tinggi dalam pengambilan keputusan,

pengendalian terhadap kerja, dan kebijakan ( Schuller, 1997: 167).

Jam kerja fleksibel ini tidak dipungkiri membuat perusahaan mengalami

kesulitan dalam mengawasi kegiatan para agen. Perusahaan memerlukan suatu

sistem pengawasan yang efektif untuk dapat diterapkan diperusahaan dengan

melihat kondisi kerja karyawan. Walaupun bekerja diluar kantor, para agen harus

selalu diawasi untuk melihat kinerja mereka. Hal ini dimaksudkan agar

perusahaan tidak membayar kompensasi secara sia-sia tanpa ada produktivitas

dari para agen. Sejauh ini sistem pengawasan yang diterapkan Bumiputera yaitu

melalui penentuan target produksi. Selebihnya pengawasan dilakukan secara

informal oleh atasan yaitu dengan memberikan teguran dan peringatan.

Pembayaran premi total pada Bumiputera Cabang Pematang Siantar tahun

2008 tidak mengalami permasalahan yang signifikan. Hal ini dapat dilihat dari

perbandingan antara target dan realisasi produksi dari aktivitas para agen dan

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

Tabel 1.1

Perbandingan Target dan Realisasi Produksi Bumiputera Cabang Pematang Siantar

Tahun 2008

BULAN

TARGET REALISASI RASIO

Polis Premi (Rp) Polis Premi (Rp) Polis Premi (Rp)

November 160 120.000.000 73 382.031.507 45,63% 318,36 %

Desember 160 120.000.000 90 1.599.348.650 56,25% 1021,05 %

Sumber : Unit Administrasi dan Keuangan Bumiputera Cab. Pematang Siantar

Tabel 1.1 menunjukkan bahwa target produksi bulan Desember tercapai

dalam hitungan rupiah saja (berdasarkan pembayaran premi ). Pada kenyataannya

target jumlah polis yang diproduksi hanya mencapai 45,63 % pada bulan

November dan 56,25 pada bulan Desember.

Kinerja para agen secara individu juga sebenarnya menurun pada Bulan

Desember dibandingkan pada Bulan November. Evaluasi kerja para agen untuk

bulan November dapat dilihat pada Tabel 1.2 berikut ini.

Tabel 1.2

Evaluasi Kerja Para Agen Bumiputera Cab. Pematang Siantar Bulan November Tahun 2008

November

Sumber : Unit Administrasi dan Keuangan Bumiputera Cab. Pematang Siantar

Pada bulan Desember kinerja para agen mengalami penurunan apabila

dibandingkan dengan kinerja para agen pada bulan Desember tahun 2008.

Evaluasi kerja para agen untuk bulan November dapat dilihat pada Tabel 1.2

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

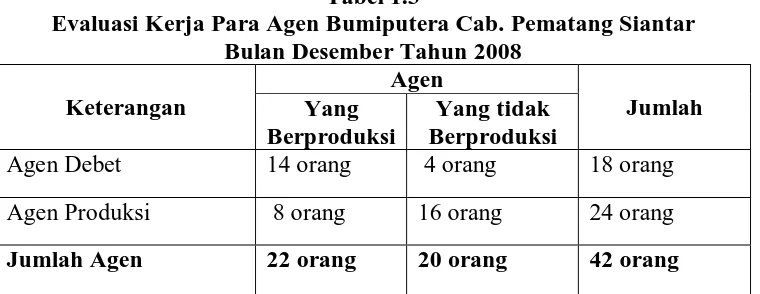

Tabel 1.3

Evaluasi Kerja Para Agen Bumiputera Cab. Pematang Siantar Bulan Desember Tahun 2008

Keterangan

Sumber : Unit Administrasi dan Keuangan Bumiputera Cab. Pematang Siantar

Tabel 1.3 menunjukkan bahwa pada bulan Desember terjadi penambahan

karyawan. Sementara Agen Produksi yang tidak berproduksi juga meningkat

pada yaitu sebanyak 3 orang pada bulan November dan sebanyak 16 orang pada

bulan Desember. Penambahan jumlah karyawan seharusnya mampu

meningkatkan produktivitas perusahaan lebih signifikan. Sebaliknya pada bulan

Desember terjadi penurunan kinerja yang ekstrim dari para Agen Produksi. Hal ini

mengindikasikan inefisiensi pemanfaatan sumber daya manusia. Walaupun target

pembayaran premi nasabah tercapai, namun hal ini memperlihatkan kinerja Agen

Produksi yang lebih rendah dibandingkan Agen Debet. Apabila masalah ini

dibiarkan berlarut-larut, maka hanya akan menambah biaya tenaga kerja dan pada

akhirnya akan mengurangi laba perusahaan.

Masalah ini tentu memerlukan perhatian khusus pihak perusahaan

terutama dalam proses pengawasan. Perusahaan memerlukan sistem pengawasan

yang lebih efektif untuk diterapkan pada situasi yang dialami perusahaan itu

sendiri.

Pelaksanaan pengawasan sangat penting terhadap pencapaian efisiensi

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

yaitu: “Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan

Pada Asuransi Bumiputera Cabang Pematang Siantar.”

B. PERUMUSAN MASALAH

Berdasarkan apa yang telah diuraikan dalam latar belakang masalah,

penulis merumuskan masalah sebagai berikut : Apakah pengawasan berhubungan

positif terhadap efisiensi kerja karyawan pada Asuransi Bumiputera Pematang

Siantar?

C. KERANGKA KONSEPTUAL

Pengawasan yang dilaksanakan di perusahaan bertujuan agar sumber daya

dapat dimanfaatkan dengan sebaik-baiknya sehingga tidak terjadi pemborosan

yang dapat mengakibatkan kerugian. Didalam pengawasan terdapat

elemen-elemen, yaitu : metode dan sifat pengawasan (Siagian, 2003:114). Sedangkan

efisiensi kerja adalah pelaksanaan pekerjaan yang terbaik dengan membandingkan

output dengan input yang digunakan. Efisiensi disini adalah cara mengerjakannya,

biaya, waktu, beban, dan jaraknya ( Sedarmayanti, 2001:112).

Siagian (2003:113) menyatakan bahwa fungsi pengawasan harus

dilaksanakan seefektif mungkin karena pelaksanaan fungsi pengawasan dengan

baik akan memberikan sumbangan yang besar dalam meningkatkan efisiensi.

Gambar 1.1. Kerangka Konseptual

Sumber : Siagian (2003), Sedarmayanti (2001), dimodifikasi Pengawasan (X)

- Metode - Sifat

Efisiensi Kerja (Y) - Waktu

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

D. HIPOTESIS

Berdasarkan perumusan masalah , penulis merumuskan hipotesis sebagai

berikut : Pengawasan Berhubungan Positif Terhadap Efisiensi Kerja Karyawan

pada Asuransi Bumiputera Cabang Pematang Siantar.

E. TUJUAN DAN MANFAAT PENELITAN

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui hubungan pengawasan

terhadap efisiensi kerja pegawai pada Asuransi Bumputera Pematangsiantar.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

a. Bagi perusahaan

Perusahaan diharapkan dapat mengetahui kendala yang dihadapi dan berusaha

mencari solusi untuk masalah yang berkaitan dengan pengawasan dan efisiensi

kerja.

b. Bagi penulis

Penelitian ini merupakan kesempatan bagi penulis untuk menerapkan

teori-teori yang penulis terima di bangku perkuliahan serta menumbuhkembangkan

dan memantapkan sikap profesionalisme dalam memasuki dunia kerja sesuai

dengan profesinya nanti.

c. Bagi peneliti lain

Penelitian ini dapat digunakan sebagai bahan perbandingan dan referensi

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

F. METODE PENELITIAN

1. Batasan Operasional

Penelitian ini dibatasi hanya membahas pengaruh pengawasan terhadap

efisiensi kerja dimana pengawasan sebagai variabel bebas (independent variable)

dan efisiensi kerja sebagai variabel terikat (dependent variabel). Penelitian

dilakukan terhadap karyawan Asuransi Bumiputera cabang Pematangsiantar.

2. Definisi Operasional Variabel

a. Pengawasan Sebagai Variabel Bebas (x)

Pengawasan adalah proses pemantauan aktivitas kerja karyawan untuk

menjaga perusahaan agar tetap berjalan kearah pencapaian tujuan dan

membuat koreksi jika diperlukan.

b. Efisiensi Kerja sebagai Variabel terikat (Y)

Efisiensi kerja adalah perbandingan terbaik atau rasionalitas antara hasil

yang diperoleh (output ) dengan kegiatan yang dilakukan serta sumber-sumber

dan waktu yang dipergunakan.

3. Pengukuran Variabel (Parameter Variabel)

Pengukuran variabel menggunakan itemized rating scale dimana dipilih

suatu jawaban dalam bentuk berurutan (Kuncoro, 2003:15). Dalam hubungan ini

akan ditentukan item-item yang relevan dengan apa yang ingin diketahui,

kemudian responden diminta untuk memberikan jawaban-jawaban yang paling

sesuai dengan pendapatnya. Masing-masing item jawaban diberi bobot tertentu.

Skor responden dijumlahkan dan jumlah ini merupakan total skor. Total skor

inilah yang akan ditafsirkan sebagai posisi responden dalam rating scale (skala

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

Tabel 1.3.

Operasionalisasi Variabel

Variabel Indikator Skala

Pengawasan (X) a. metode yang digunakan baik langsung

Efisiensi kerja (Y) a. waktu yang dibutuhkan untuk melaksanakan pekerjaan

rating scale

b. cara kerja, cara

mengerjakan dengan

memperhatikan kuantitas.

rating scale

Sumber : Siagian (2003), Sedarmayanti (2001), diolah penulis

Skala penilaian pada penelitian ini menggunakan 3 (tiga) tingkatan jawaban

sebagai berikut :

Jawaban A diberi skor : 3

Jawaban B diberi skor : 2

Jawaban C diberi skor : 1

4. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada kantor Asuransi Bumiputera cabang

Pematang Siantar Jalan Letjend S.Parman no 3, dan dilaksanakan pada bulan

Oktober 2008 sampai dengan Februari 2009.

5. Populasi dan Sampel

a. Populasi

Populasi dalam penelitian ini adalah seluruh karyawan Asuransi

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

b. Sampel

Penarikan sampel dilakukan dengan metode Judgement Sampling

(berdasarkan pertimbangan). Judgement Sampling merupakan tipe pengambilan

sampel secara tidak acak yang informasinya diperoleh dengan menggunakan

pertimbangan tertentu yang umumnya disesuaikan dengan tujuan atau penelitian

(Indiantoro, 2002:131). Maka penulis mengambil karyawan dinas luar AJB

Bumiputera Pematang Siantar sebanyak 42 orang sebagai sampel penelitian.

6. Jenis dan Sumber Data

Penelitian menggunakan dua jenis sumber data yakni:

a. Data Primer

Data yang diperoleh dengan survei lapangan yang menggunakan semua

metode pengumpulan data original. Data primer diperoleh dengan

memberikan kuesioner dan wawancara kepada anggota populasi .

b. Data Sekunder

Data yang telah dikumpulkan oleh lembaga pengumpul data dan

dipublikasikan kepada masyarakat pengguna data berupa buku-buku, laporan

perusahaan, dan literatur lainnya

7. Teknik Pengumpulan Data

a. Wawancara

Wawancara dilakukan kepada pihak-pihak yang dapat memberikan informasi

yang berkaitan dengan pengawasan dan efisiensi kerja yaitu kepada pimpinan

dan bagian administrasi dan keuangan.

b. Kuesioner

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

responden yaitu karyawan Asuransi Bumiputera Pematangsiantar.

c. Studi Dokumentasi

Mengumpulkan data dan informasi dari buku-buku, tulisan ilmiah, internet

dan literatur-literatur lainnya yang memiliki relevansi dengan penelitian.

8. Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas dilakukan pada instrumen penelitian dalam hal

ini adalah kuesioner untuk menguji apakah kuesioner layak digunakan sebagai

instrumen penelitian. Valid berarti instrumen tersebut dapat digunakan untuk

mengukur apa yang seharusnya diukur. Instrumen yang reliable adalah instrumen

yang bila digunakan beberapa kali mengukur objek yang sama, akan

menghasilkan data yang sama. Uji validitas dan reliabilitas ini akan dilaksanakan

pada PT. Asuransi Jiwasraya Pematang Siantar Jl. Ahmad Yani No.83.

9. Teknik Analisis Data

a. Analisis Statistik Deskriptif

Metode ini digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana

adanya sehingga dapat memberikan gambaran yang jelas tentang masalah yang

dihadapi.

b. Analisis Korelasi Pearson

Dalam penelitian ini penulis menganalisis data dengan memakai metode

pearson product moment coefficient of correlation (koefisien korelasi pearson).

Analisis korelasi digunakan untuk mengetahui derajat hubungan antara variabel

bebas (independent) dengan variabel terikat (dependent). Korelasi dilambangkan

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

Rumus Koefisien Korelasi Pearson:

{

2 2}{

2 2}

Apabila r = -1 artinya korelasi negatif

r = 0 artinya tidak ada korelasi

r = 1 artinya korelasi sangat kuat

Penelitian ini juga akan menguji data dengan beberapa tahap antara lain :

a. Uji Signifikansi (uji t)

Uji t merupakan pengujian dengan menggunakan kriteria pengambilan

keputusan sebagai berikut :

Ho : β = 0 (tidak ada hubungan pengawasan terhadap efisiensi kerja)

H1 : β ≠0 (ada hubungan pengawasan terhadap efisiensi kerja)

Kriteria pengambilan keputusan :

Ho diterima jika t hitung < t tabel = 5%

Ho ditolak jika t hitung >t tabel = 5%

b. Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa besar

kemampuan model dalam menerangkan variabel terikat. Jika R2 semakin besar

(mendekati satu), maka dapat dikatakan bahwa pengaruh variabel bebas (X)

adalah besar terhadap variabel terikat (Y). Sebaliknya jika R2 semakin kecil

(mendekati nol) maka dapat dikatakan bahwa pengaruh variabel bebas (X)

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Harahap (2004) melakukan penelitian yang berjudul Pengaruh

Pengawasan Terhadap Efisiensi Kerja pada PT. SUNINDO VARIA MOTOR .

Hasil penelitian menunjukkan ada pengaruh pengawasan yang positif terhadap

efisiensi kerja dengan nilai koefisien korelasi r = 0.4049 . Selain itu hasil

penelitian Idris (2007) tentang Pengaruh Pengawasan Terhadap Efisiensi Kerja

Karyawan Pada PT Asuransi Kredit Indonesia (Askrindo) cabang medan juga

menyatakan hal yang sama yaitu ada pengaruh positif pengawasan terhadap

efisiensi kerja. Dari hasil perhitungan diketahui nilai koefisien korelasi r = 0,522.

B. Pengawasan

1. Definisi Pengawasan

Fungsi pengawasan merupakan fungsi terakhir dari proses manajemen.

Fungsi ini terdiri dari tugas-tugas memonitor dan mengevaluasi aktivitas

perusahaan agar target perusahaan tercapai. Dengan kata lain fungsi pengawasan

menilai apakah rencana yang ditetapkan pada fungsi perencanaan telah tercapai.

Menurut G.R Terry dalam Hasibuan (2001:242) mengemukakan hal

sebagai berikut :

“Controlling can be defined as the process of determining what is to be accomplished, that is the standard; what is being accomplished, that is the performance, evaluating the performance and if necessary applying corrective measure so that performance takes place according to plans, that is, in conformity with the standard.”

Pengawasan dapat didefinisikan sebagai proses penentuan, apa yang harus

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

pelaksanaan dan melakukan perbaikan-perbaikan, sehingga pelaksanaan sesuai

dengan rencana yaitu selaras dengan standar.

Menurut Henry Fayol dalam Harahap (2001: 10)mengartikan pengawasan

sebagai berikut:

“control consist in verifying whether everything occurs in conformity with the plan adopted, the instruction issued and principles established. It has objective to point out weaknesses and errors in order to rectify then prevent recurrance”.

Pengawasan mencakup upaya memeriksa apakah semua terjadi sesuai

dengan rencana yang ditetapkan, perintah yang dikeluarkan, dan prinsip yang

dianut. Juga dimaksudkan untuk mengetahui kelemahan dan kesalahan agar dapat

dihindari kejadiannya dikemudian hari.

Pengawasan adalah memantau aktivitas pekerjaan karyawan untuk

menjaga perusahaan agar tetap berjalan kearah pencapaian tujuan dan membuat

koreksi jika diperlukan (Siagian, 2003:30)

Pengawasan secara umum berarti pengendalian terhadap perencanaan

apakah sudah dilaksanakan sesuai tujuan atau penyimpangan dari tujuan yang

diinginkan. Jika terjadi penyimpangan, pihak manajemen yang terkait dalam

pengawasan harus memberikan petunjuk untuk melakukan perbaikan kerja, agar

standar perencanaan tidak jauh menyimpang dari hasil yang diperoleh pada saat

pelaksanaan.

2. Prinsip Pengawasan

Untuk mendapatkan suatu sistem pengawasan yang efektif, perlu dipenuhi

beberapa prinsip pengawasan yaitu adanya rencana tertentu dan adanya pemberian

instruksi serta wewenang-wewenang kepada bawahan. Rencana merupakan

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

tersebut menjadi petunjuk apakah sesuatu pelaksanaan pekerjaan berhasil atau

tidak.

Pemberian instruksi dan wewenang dilakukan agar sistem pengawasan itu

memang benar-benar dilaksanakan secara efektif. Wewenang dan instruksi yang

jelas harus dapat diberikan kepada bawahan, karena berdasarkan itulah dapat

diketahui apakah bawahan sudah menjalankan tugas-tugasnya dengan baik. Atas

dasar instruksi yang diberikan kepada bawahan maka dapat diawasi pekerjaan

seorang bawahan.

Sistem pengawasan akan efektif bilamana sistem pengawasan itu

memenuhi prinsip fleksibilitas. Ini berarti bahwa sistem pengawasan itu tetap

dapat dipergunakan, meskipun terjadi perubahan terhadap rencana yang diluar

dugaan. Menurut Duncan dalam Harahap (2001:246) mengemukakan bahwa

beberapa sifat pengawasan yang efektif sebagai berikut :

a. Pengawasan harus dipahami sifat dan kegunaanya. Oleh karena itu harus

dikomunikasikan.

Masing-masing kegiatan membutuhkan sistem pengawasan tertentu yang

berlainan dengan sistem pengawasan bagi kegiatan lain. Sistem pengawasan untuk

bidang penjualan dan sistem untuk bidang keuangan akan berbeda. Oleh karena

itu sistem pengawasan harus dapat merefleksi sifat-sifat dan kebutuhan dari

kegiatan yang harus diawasi. Pengawasan dibidang penjualan umumnya tertuju

pada kuantitas penjualan, sementara pengawasan dibidang keuangan tertuju pada

penerimaan dan penggunaan dana.

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

Titik berat pengawasan sesungguhnya berkisar pada manusia, sebab

manusia itulah yang melakukan kegiatan dalam badan usaha atau organisasi yang

bersangkutan. Karyawan merupakan aspek intern perusahaan yang

kegiatan-kegiatannya tergambar dalam pola organisasi, maka suatu sistem pengawasan

harus dapat memenuhi prinsip berdasarkan pola organisasi. Ini berarti bahwa

dengan suatu sistem pengawasan , penyimpangan yang terjadi dapat ditunjukkan

pada organisasi yang bersangkutan.

c. Pengawasan harus dapat mengidentifikasi masalah organisasi

Tujuan utama dari pengawasan ialah mengusahakan agar apa yang

direncanakan menjadi kenyataan. Oleh karena itu, agar sistem pengawasan

benar-benar efektif, artinya dapat merealisasi tujuannya, maka suatu sistem pengawasan

setidaknya harus dapat dengan segera mengidentifikasi kesalahan yang terjadi

dalam organisasi. Dengan adanya identifikasi masalah atau penyimpangan, maka

organisasi dapat segera mencari solusi agar keseluruhan kegiatan operasional

benar-benar dapat atau mendekati apa yang direncanakan sebelumnya.

d. Pengawasan harus fleksibel

Suatu sistem pengawasan adalah efektif, bilamana sistem pengawasan itu

memenuhi prinsip fleksibilitas. Ini berarti bahwa pengawasan itu tetap dapat

dipergunakan, meskipun terjadi perubahan-perubahan terhadap rencana diluar

dugaan.

e. Pengawasan harus ekonomis

Sifat ekonomis dari suatu sistem pengawasan sungguh-sungguh

diperlukan. Tidak ada gunanya membuat sistem pengawasan yang mahal, bila

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

lebih murah. Sistem pengawasan yang dianut perusahaan-perusahaan besar tidak

perlu ditiru bila pengawasan itu tidak ekonomis bagi suatu perusahaan lain. Hal

yang perlu dipedomani adalah bagaimana membuat suatu sistem pengawasan

dengan benar-benar merealisasikan motif ekonomi.

Pengawasan yang efektif tergantung pada situasi dan kondisi yang dihadapi. Tidak

ada satu sistem pengawasan yang berlaku untuk semua situasi dan semua

perusahaan.

3. Tujuan Pengawasan

Pelaksanaan kegiatan untuk mencapai tujuan yang telah ditetapkan memerlukan

pengawasan agar perencanaan yang telah disusun dapat terlaksana dengan baik.

Pengawasan dikatakan sangat penting karena pada dasarnya manusia-

sebagai objek pengawasan- mempunyai sifat salah dan khilaf. Oleh karena itu

manusia dalam organisasi perlu diawasi, bukan mencari kesalahannya kemudian

menghukumnya, tetapi mendidik dan membimbingnya. Menurut Husaini

(2001:400) tujuan pengawasan adalah sebagai berikut :

1. menghentikan atau meniadakan kesalahan, penyimpangan,

penyelewengan, pemborosan, dan hambatan

2. mencegah terulang kembalinya kesalahan, penyimpangan, pemborosan,

dan hambatan

3. meningkatkan kelancaran operasi perusahaan

4. melakukan tindakan koreksi terhadap kesalahan yang dilakukan dalam

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

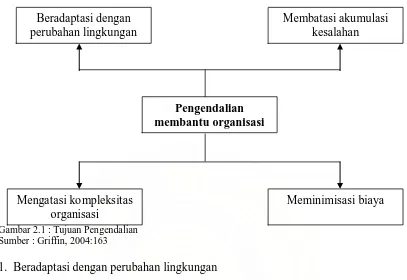

Ricky W. Griffin mendeskripsikan tujuan pengendalian seperti Gambar 2.1.

berikut :

Gambar 2.1 : Tujuan Pengendalian Sumber : Griffin, 2004:163

1. Beradaptasi dengan perubahan lingkungan

Dalam lingkungan bisnis yang tidak stabil dan bergejolak dewasa ini, semua

organisasi harus menghadapi perubahan. Dalam rentang waktu antara penetapan

tujuan dan pencapaian tujuan, banyak kejadian dalam organisasi dan

lingkungannya yang dapat menuntun pergerakan kearah tujuan atau

menyimpangkan tujuan itu sendiri. Sistem pengawasan yang baik dapat

membantu para manajer mengantisipasi, memantau, dan merespon perubahan.

2. Membatasi akumulasi kesalahan

Kesalahan-kesalahan kecil umumnya tidak menimbulkan kerusakan serius pada

kinerja organisasi. Namun dari waktu ke waktu, kesalahan-kesalahan kecil dapat

terakumulasi dan berdampak serius. Oleh karena itu pengawasan diperlukan untuk

menghindari terjadinya kesalahan-kesalahan kecil yang dapat berulang-ulang. Beradaptasi dengan

perubahan lingkungan

Membatasi akumulasi kesalahan

Pengendalian membantu organisasi

Mengatasi kompleksitas organisasi

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

Dengan adanya pengawasan, manajer dapat melihat penyebab terjadinya

kesalahan dan dapat mengambil keputusan untuk bekerja lebih cermat.

3. Mengatasi kompleksitas organisasi

Jika perusahaan hanya menggunakan satu jenis bahan baku atau sumber daya,

membuat satu jenis produk atau jasa, memiliki desain organisasi yang sederhana,

dan mengalami permintaan produk yang konstan, maka para manajernya dapat

membuat sistem pengawasan yang minim dan sederhana. Tetapi apabila

perusahaan yang memproduksi produk dan jasa dengan memakai beragam bahan

baku dan sumber daya dan memiliki area pasar yang luas, desain organisasi yang

rumit, serta memiliki banyak pesaing memerlukan sistem yang canggih untuk

membuat pengawasan yang memadai.

4. Meminimisasi Biaya

Apabila dipraktekkan secara efektif, pengawasan juga dapat membantu

mengurangi biaya dan meningkatkan output.

4. Jenis Pengawasan

Hasibuan membedakan pengawasan atas beberapa jenis yaitu :

1. Pengendalian intern (Internal control)

Pengendalian intern adalah pengendalian yang dilakukan oleh seseorang

atasan kepada bawahannya. Cakupan dari pengendalian ini meliputi

hal-hal yang cukup luas, baik pelaksanaan tugas, prosedur kerja, kedisiplinan,

karyawan, dan lain-lain.

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

Pengendalian ekstern adalah pengendalian yang dilakukan oleh pihak luar.

Pengendalian ekstern ini dapat dilakukan secara formal atau informal,

misalnya pemeriksaan pembukuan oleh kantor akuntan dan penilaian yang

dilakukan oleh masyarakat.

2. Pengendalian resmi (formal control)

Pengendalian resmi adalah pemeriksaan yang dilakukan oleh instansi atau

pejabat resmi dan dapat dilakukan secara intern maupun ekstern. Misalnya

pemeriksaan yang dilakukan oleh Komisi Pemberantasan Korupsi (KPK)

terhadap suatu instansi.

3. Pengendalian konsumen (informal control)

Pengendalian informal adalah penilaian yang dilakukan oleh masyarakat

atau konsumen, baik langsung maupun tidak langsung. Misalnya melalui

media massa.

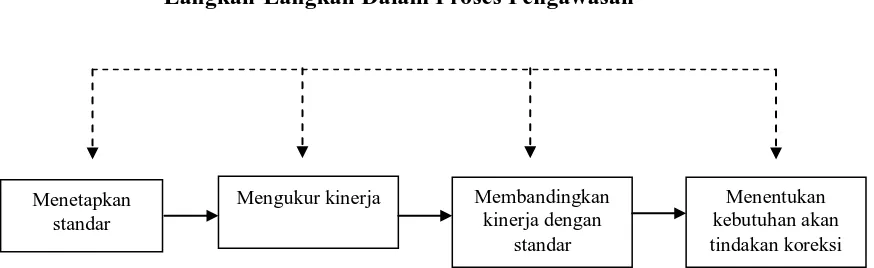

5. Proses Pengawasan

Sistem pengawasan organisasi memiliki 4 (empat) langkah fundamental

dalam setiap prosesnya (Griffin, 2004: 167). Langkah-langkah tersebut

diilustrasikan dalam Gambar 2.2 sebagai berikut :

Gambar 2.2.

Langkah-Langkah Dalam Proses Pengawasan

Menetapkan standar

Mengukur kinerja Membandingkan kinerja dengan

standar

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

Sumber : Griffin, 2004 : 167

Masing-masing langkah ini akan dijelaskan sebagai berikut :

1. Menetapkan Standar.

Control Standard adalah target yang menjadi acuan perbandingan untuk kinerja

dikemudian hari. Standar yang ditetapkan untuk tujuan pengawasan harus

diekspresikan dalam acuan yang dapat diukur. Strategi pengawasan harus

konsisten dengan tujuan organisasi. Dalam penentuan standar, diperlukan

pengidentifikasian indikator-indikator kinerja. Indikator kinerja adalah ukuran

kinerja yang menyediakan informasi yang berhubungan langsung dengan objek

yang diawasi.

Standar bagi hasil kerja karyawan pada umumnya terdapat pada rencana

keseluruhan maupun rencana-rencana bagian. Agar standar itu diketahui secara

benar oleh karyawan, maka standar tersebut harus dikemukakan dan dijelaskan

kepada karyawan sehingga karyawan akan memahami kemana kegiatannya

diarahkan dan tujuan apa yang sebenarnya ingin dicapai.

Mengukur Kinerja

Pengukuran kinerja adalah aktivitas konstan dan kontinu bagi sebagian

besar organisasi. Agar pengawasan berlangsung efektif, ukuran-ukuran kinerja Mempertahankan

status quo

Mengoreksi penyimpangan

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

harus valid. Kinerja karyawan biasanya diukur berbasis kuantitas dan kualitas

output, tetapi bagi banyak pekerjaan, pengukuran kinerja harus lebih mendetail.

2. Membandingkan Kinerja dengan Standar

Tahap ini dimaksudkan dengan membandingkan hasil pekerjaan karyawan

(actual result) dengan standar yang telah ditentukan. Hasil pekerjaan karyawan

dapat diketahui melalui laporan tertulis yang disusun karyawan, baik laporan rutin

maupun laporan khusus. Selain itu atasan dapat juga langsung mengunjungi

karyawan untuk menanyakan langsung hasil pekerjaan atau karyawan dipanggil

untuk menyampaikan laporannya secara lisan.

Kinerja dapat berada pada posisi lebih tinggi dari, lebih rendah dari, atau

sama dengan standar. Pada beberapa perusahaan, perbandingan dapat dilakukan

dengan mudah, misalnya dengan menetapkan standar penjualan produk mereka

berada pada urutan pertama di pasar. Standar ini jelas dan relatif mudah dihitung

untuk menentukan apakah standar telah dicapai atau belum. Namun dalam

beberapa kasus perbandingan ini dapat dilakukan dengan lebih detail. Jika kinerja

lebih rendah dibandingkan standar, maka seberapa besar penyimpangan ini dapat

ditoleransi sebelum tindakan korektif dilakukan.

3. Menentukan Kebutuhan Tindakan Korektif

Berbagai keputusan menyangkut tindakan korektif sangat bergantung pada

keahlian-keahlian analitis dan diagnotis manajer. Setelah membandingkan kinerja

dengan standar, manajer dapat memilih salah satu tindakan : mempertahankan

status quo (tidak melakukan apa-apa), mengoreksi penyimpangan, atau mengubah

standar. Tindakan perbaikan diartikan sebagai tindakan yang diambil untuk

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

atau rencana yang telah ditetapkan sebelumnya. Untuk melaksanakan tindakan

perbaikan, maka harus diketahui apa yang menyebabkan penyimpangan. Ada

beberapa sebab yang mungkin menimbulkan penyimpangan, yaitu :

1. kekurangan faktor produksi

2. tidak cakapnya pimpinan dalam mengorganisasi human resources dan

resources lainnya dalam lingkungan organisasi

3. sikap-sikap pegawai yang apatis dan sebagainya

Oleh karena itu, dalam proses pengawasan diperlukannya laporan yang dapat

menyesuaikan bentuk-bentuk penyimpangan kearah pencapaian tujuan yang telah

ditetapkan sebelumnya.

6. Sifat dan Waktu Pengawasan

Menurut Hasibuan (2001 : 247) sifat dan waktu pengawasan terdiri dari :

1. Preventive controll, adalah pengendalian yang dilakukan sebelum kegiatan

dilakukan untuk menghindari terjadinya penyimpangan-penyimpangan dalam

pelaksanaannya.

Preventive controll ini dilakukan dengan cara :

a. menentukan proses pelaksanaan pekerjaan

b. membuat peraturan dan pedoman pelaksanaan pekerjaan

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

d. mengorganisasi segala macam kegiatan

e. menentukan jabatan, job description, authority, dan responsibility bagi

setiap individu karyawan

f. menetapkan sistem koordinasi pelaporan dan pemeriksaan

g. menetapkan sanksi-sanksi bagi karyawan yang membuat kesalahan

Preventive controll ini adalah pengendalian terbaik karena dilakukan sebelum

terjadi kesalahan.

2. Repressive Controll, adalah pengendalian yang dilakukan setelah terjadi

kesalahan dalam pelaksanaannya, dengan maksud agar tidak terjadi pengulangan

kesalahan, sehingga hasilnya sesuai dengan yang diinginkan.

Repressive controll ini dilakukan dengan cara sebagai berikut :

a. membandingkan hasil dengan rencana

b. menganalisis sebab-sebab yang menimbulkan kesalahan dan mencari

tindakan perbaikannya

c. memberikan penilaian terhadap pelaksanaannya, jika perlu dikenakan

sanksi hukuman kepadanya

d. menilai kembali prosedur-prosedur pelaksanaan yang ada

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

f. jika perlu meningkatkan keterampilan atau kemampuan pelaksana melalui

training dan education.

3. Pengawasan saat proses dilaksanakan yaitu jika terjadi kesalahan langsung

diperbaiki.

4. pengawasan berkala, adalah pengendalian yang dilakukan secara berkala,

misalnya per bulan, per semeter, dan lain-lain.

5. pengawasan mendadak, adalah pengawasan yang dilakukan secara mendadak

untuk mengetahui apakah pelaksanaan atau peraturan-peraturan yang ada telah

dilaksanakan atau tidak dilaksanakan dengan baik. Pengawasan mendadak ini

sekali-sekali perlu dilakukan, supaya kedisiplinan karyawan tetatp terjaga

dengan baik.

6. Pengawasan melekat (waskat) adalah pengawasan yang dilakukan secara

integratif mulai dari sebelum, pada saat, dan sesudah kegiatan operasional

dilakukan.

7. Mengintegrasikan Pengendalian dengan Strategi

Pengendalian Strategik (strategic control) ditujukan untuk memastikan

bahwa organisasi tetap selaras dengan lingkungannnya dan tetap bergerak kearah

pencapaian tujuan-tujuan strategiknya. Pengendalian strategik secara umum

berfokus pada lima aspek organisasi yaitu struktur, kepemimpinan, teknologi,

sumber daya manusia, serta pengendalian informasi dan operasional. Dengan kata

lain, pengendalian strategik berfokus padasejauh mana strategi yang telah

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

8. Karakteristik Pengendalian yang Efektif

Pengendalian yang efektif akan sukses mengatur dan memantau aktivitas

organisasi. Griffin (2004: 182) menyatakan bahwa sistem pengendalian yang baik

memiliki karakteristik sebagai berikut:

1. Integrasi Dengan Perencanaan

Pengendalian harus dikaitkan dengan perencanaa. Semakin eksplisit dan

akurat hubungan ini, semakin efektif sistem pengendalian. Cara terbaik untuk

mengintegrasikan perencanaan dan pengendalian adalah dengan

memperhitungkan pengendalian pada saat rencana dibuat. Dengan kata lain, saat

tujuan ditetapkan selama proses perencanaan, perhatian harus diberikan pada

pembahasan standar-standar yang akan mencerminkan seberapa baik rencana itu

terwujud.

2. Fleksibilitas

Sistem pengendalian itu sendiri harus cukup fleksibel utnuk

mengakomodasi perubahan.

3. Akurasi

Sistem pendelain harus berdasarkan informasi yang akurat. Hal ini akan

menjadikan sistem pengendalian tersebut layak untuk diterapkan di perusahaan

yang bersangkutan.

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

Ketepatan waktu tidak berarti kecepatan. Ketepatan waktu

menggambarkan sebuah system pengendalian yang menyediakan informasi tepat

pada saat yang diperlukan.

5. Objektivitas

Sistem pengendalian harus menyediakan informasi yang seobjektif

mungkin. Hal ini dimaksudkan agar sistem pengendalian tersebut mampu untuk

mereflektir tujuan dari pembuatan sistem pengendalian itu sendiri.

C. Efisiensi Kerja

1. Definisi Efisiensi Kerja

Menurut Sedarmayanti (2001 : 112) efisiensi adalah perbandingan terbaik

atau rasionalitas antar hasil yang diperolehatau output dengan kegiatan yang

dilakukan serta sumber-sumber dan waktu yang dipergunakan atau input.

Perbandingan dilihat dari :

a. Segi hasil

Suatu pekerjaan disebut lebih efisien bila dengan usaha tersbut

memberikan hasil yang maksimal mengenai hasil pekerjaan tersebut.

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

Suatu pekerjaan dapat dikatakan efisien bila suatu hasil tertentu tercapai

dengan usaha minimal. Usaha tersebut terdiri dari lima unsur yaitu :

pikiran, tenaga, waktu, ruang, dan benda (termasuk biaya).

M. Sinungan menyatakan bahwa efisensi kerja adalah perbandingan yang

paling harmonis antara pekerjaan yang dilakukan dengan hasil yang diperoleh

ditinjau dari segi waktu yang digunakan, dana yang dikeluarkan, serta tempat

yang dipakai.

Secara umum efisiensi kerja adalah perbandingan terbaik antara suatu

usaha dengan hasil yang dicapai. Efisiensi kerja adalah perbandingan terbaik

antara suatu pekerjaan yang dilakukan dengan hasil yang dicapai oleh pekerjaan

itu sesuai dengan yang ditargetkan baik dalam hal kualitas maupun kuantitasnya.

2. Sumber-Sumber Efisiensi Kerja

Menurut Sedarmayanti (2001:118) sumber utama efisiensi kerja adalah

manusia. Karena akal, pikiran, dan pengetahuan yang ada, manusia mapau

menciptakan cara kerja yang efisien. Unsur efisensi yang melekat pada manusia

adalah :

a. Kesadaran

Kesadaran manusia akan sesuatu merupakan modal utama bagi

keberhasilannya. Dalam hal efisiensi ini, kesadaran akan arti dan makna

efisiensi akan banyak membantu usaha pencapaian efisiensi itu sendiri.

Efisiensi sesungguhnya berkaitan erat dengan tingkah laku dan sikap hidup

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

pada perbuatan yang efisien atau sebaliknya. Dengan adanya kesadaran,

seseorang akan terdorong untuk membangkitkan semangat atau kehendak

untuk melakukan sesuatu yang sesuai dengan apa yang disadarinya dalam

hal ini yang diamksudakan adalah efisiensi.

b. Keahlian

Sesuatu pekerjaan yang dilakukan oleh seseorang yang ahli dibidangnya

hasilnya akan lebih baik dan cendenrung lebih cepat daripada dikerjakan

oleh yang bukan ahlinya. Hal ini berarti unsur keahlian yang juga melekat

pada manusia merupakan bagian yang menjadi sumber efisiensi. Keahlian

manusia dicapai bila ada pelatihan yang mendukung pekerjaan tersebut.

Sehingga apabila suatu pekerjaan difasilitasi dengan suatu peralatan, maka

peralatan tersebut menunjang pencapaian efisiensi kerja. Peralatan

disediakan dengan maksud agar pekerjaan lebih mudah dikerjakan dan

lebih cepat penyelesaiannya. Penyediaan peralatan atau fasilitas kerja yang

tidak disertai dengan keahlian penggunanya malah akan menjadikan

sumber biaya yang tidak bermanfaat.

c. Disiplin

Kedua unsur yang telah diuraikan sebelumnya tidak akan menjamin hasil

kerja yang baik dan efisien jika tidak disertai dengan unsur disiplin. Oleh

karena itu dalam efisiensi diperlukan standar yang akan menjadi penunjuk

arah sesuai dengan tujuan yang ingin dicapai. Sehingga keseluruhan

sumber daya berada dalam satu aturan yang jelas, tidak menyimpang dari

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

3. Syarat Dapat Dicapainya Efisiensi Kerja

Adapun syarat-syarat agar tercapainya efisiensi kerja adalah sebagai

berikut :

a. Berhasil guna atau efektif

b. Ekonomis

c. Pelaksanaan kerja yang dapat dipertanggung jawabkan

d. Pembagian kerja yang nyata

e. Prosedur kerja yang praktis

Dalam dunis bisnes terkadang terjadi kerancuan antara efisiensi dengan

produktivitas. Efisiensi berarti mengahsilkan produk yang berkualitas

tinggi dalam waktu yang sesingkat mungkion. Akan tetapi harus

dipertimbagkan apakah produk tersebut dibutuhkan. Efektivitas, efisiensi,

dan produktivitas ditentukan secara bersama.

D. Hubungan pengawasan dan efisiensi kerja

Banyak cara yang dapat dilakukan dan harus ditempuh untuk

meningkatkan efisiensi kerja dalam suatu perusahaan. Efisiensi dapat ditingkatkan

dengan rencana yang baik. Peningkatan efisiensi dapat tercapai apabila tidak

terjadi kesimpangsiuran tanggung jawab dan wewenang. Dalam organisasi harus

terdapat pendelegasian wewenang yang dapat mendorong karyawan untuk bekerja

lebih efisien, jujur, dan loyal. Salah satu sasaran pokok manajemen dalam

menjalankan kegiatan pada suatu organisasi adalah mencapai efisiensi yang

semaksimalnya. Seperti yang dikemukakan oleh Siagian (2003 : 113) bahwa

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

pelaksanaan fungsi pengawasan yang baik akan memberikan sumbangan yang

besar pula dalam meningkatkan efisiensi.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Berdirinya Bumiputera

Bumiputera berdiri atas prakarsa seorang guru sederhana bernama M. Ng.

Dwidjosewojo - Sekretaris Persatuan Guru-guru Hindia Belanda (PGHB)

sekaligus Sekretaris I Pengurus Besar Budi Utomo. Dwidjosewojo menggagas

pendirian perusahaan asuransi karena didorong oleh keprihatinan mendalam

terhadap nasib para guru bumiputera (pribumi). Dwidjosewojo mencetuskan

gagasannya pertama kali di Kongres Budi Utomo, tahun 1910. Dan kemudian

terealisasi menjadi badan usaha - sebagai salah satu keputusan Kongres pertama

PGHB di Magelang, 12 Februari 1912.

M. Ng. Dwidjosewojo yang bertindak sebagai Presiden Komisaris, juga

ditunjuk M.K.H. Soebroto sebagai Direktur, dan M. Adimidjojo sebagai

Bendahara. Ketiga orang iniah yang kemudian dikenal sebagai "tiga serangkai"

pendiri Bumiputera, sekaligus peletak batu pertama industri asuransi nasional

Indonesia.

Bumiputera menganut sistem kepemilikan dan kepenguasaan yang unik,

yakni bentuk badan usaha "mutual" atau "usaha bersama" sejak awal pendiriannya

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

kepemilikannya hanya oleh pemodal tertentu. Semua pemegang polis adalah

pemilik perusahaan - yang mempercayakan wakil-wakil mereka di Badan

Perwakilan Anggota (BPA) untuk mengawasi jalannya perusahaan. Asas

mutualisme ini, yang kemudian dipadukan dengan idealisme dan profesionalisme

pengelolanya, merupakan kekuatan utama Bumiputera hingga hari ini.

Perjalanan Bumiputera yang semula bernama Onderlinge

Levensverzekering Maatschappij PGHB (O.L. Mij. PGHB) kini mencapai 9

dasawarsa. Sejarah Bumiputera sekaligus mencatat perjalanan Bangsa Indonesia.

Termasuk, misalnya, peristiwa sanering mata uang rupiah di tahun 1965 - yang

memangkas asset perusahaan ini; dan bencana paling hangat - multikrisis di

penghujung millenium kedua. Bumiputera juga menyaksikan tumbuh,

berkembang, dan tumbangnya perusahaan sejenis yang tidak sanggup menghadapi

ujian zaman. Semua ini menjadi cermin berharga dari lingkungan yang menjadi

bagian dari proses pembelajaran untuk upaya mempertahankan keberlangsungan.

Bumiputera yang memperjakan sekitar 18.000 pekerja pada saat

memasuki millenium ketiga,, melindungi lebih dari 9.7 juta jiwa rakyat Indonesia,

memiliki jaringan kantor sebanyak 576 di seluruh pelosok Indonesia; tengah

berada di tengah pencapaian baru industri asuransi Indonesia. Sejumlah

perusahaan asing menyerbu dan masuk menggarap pasar domestik. Mereka

menjadi rekan sepermainan yang ikut meramaikan dan bersama-sama

membesarkan industri yang dirintis oleh pendiri Bumiputera, 91 tahun lampau.

Iklim kompetisi ini meniupkan semangat baru bagi Bumiputera karena

makin menegaskan perlunya komitmen, kerja keras, dan profesionalisme. Namun

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

seabad, menjadikan Bumiputera bertekad untuk tetap menjadi tuan rumah di

negeri sendiri, menjadi asuransi Bangsa Indonesia - sebagaimana visi awal

pendirinya. Bumiputera ingin senantiasa berada di benak dan di hati rakyat

Indonesia.

B. Falsafah, Visi dan Misi Perusahaan

1. Falsafah

Sebagai perusahaan perjuangan, Bumiputera memiliki falsafah sebagai

berikut:

a. Idealisme

Senantiasa memelihara nilai-nilai kejuangan dalam mengangkat

kemartabatan anak bangsa sesuai sejarah pendirian Bumiputera sebagai

perusahaan perjuangan.

b. Kebersamaan

Mengedepankan sistem kebersamaan dalam pengelolaan perusahaan

dengan memberdayakan potensi komunitas Bumiputera dari, oleh dan

untuk komunitas Bumiputera sebagai manifestasi perusahaan rakyat.

c. Profesionalisme

Memiliki komitmen dalam pengelolaan perusahaan dengan

mengedepankan tata kelola perusahaan yang baik (good corporate

governance) dan senantiasa berusaha menyesuaikan diri terhadap tuntutan

perubahan lingkungan.

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

Kepala Cabang

Supervisor Supervisor Supervisor

Ka. Unit Adm & Keuangan

Kasir Peg. Adm Peg. Adm

Agen produksi Agen debet AJB Bumiputera 1912 menjadi perusahaan asuransi jiwa nasional yang

kuat, modern dan menguntungkan didukung oleh Sumber Daya Manusia (SDM)

profesional yang menjunjung tinggi nilai-nilai idialisme serta mutualisme.

3. Misi

Menjadikan Bumiputera senantiasa berada di benak dan di hati masyarakat

Indonesia, dengan:

a. Menyediakan pelayanan dan produk jasa asuransi jiwa berkualitas sebagai

wujud partisipasi dalam pembangunan nasional melalui peningkatan

kesejahteraan masyarakat Indonesia.

b. Menyelenggarakan berbagai pendidikan dan pelatihan untuk menjamin

pertumbuhan kompetensi karyawan, peningkatan produktivitas dan

peningkatan kesejahteraan, dalam kerangka peningkatan kualitas

pelayanan perusahaan kepada pemegang polis.

c. Mendorong terciptanya iklim kerja yang motivatif dan inovatif untuk

mendorong proses bisnis internal perusahaan yang efektif dan efisien.

C. Struktur Organisasi

Struktur organisasi AJB Bumiputera cabang Pematang Siantar dapat

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

Gambar 3.1. Struktur Organisasi Bumiputera Cabang Pematang Siantar Sumber : Unit Administrasi dan Keuangan Bumiputera Cab. Pematang Siantar

a. Kepala Cabang

Kepala cabang bertanggung jawab sepenuhnya atas aktivitas Bumiputera

cabang Pematang Siantar serta memimpin karyawan kantor cabang. Kepala

cabang menentukan setiap pengambilan keputusan pada kantor cabang,

mendelegasikan keputusan dari pusat serta mengirimkan laporan ke kantor pusat.

b. Ka. Unit Administrasi dan Keuangan

Unit Administrasi dan keuangan merupakan staf kantor cabang yang

melayani kebutuhan nasabah. Memberikan informasi yang berkaitan dengan

produk dan pelayanan konsultasi asuransi, serta menjalakan seluruh adiministrasi

kantor.

c. Kasir

Kasir melayani pembayaran premi dan pencairan atas pengajuan klaim

nasabah.

d. Pegawai Administrasi

Mengerjakan pekerjaan yang berkaitan dengan administrasi kantor dan

membantu Ka.Unit Administrasi.

e. Supervisor

Mengawasi kegiatan para agen serta memberikan laporan kepada Kepala

Cabang dan Ka. Unit Administrasi dan Keuangan.

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

Agen Produksi bertugas untuk menjaring nasabah baru dan menjalin

komunikasi dengan nasabahyang lama.

g. Agen Debet

Agen Debet bertugas untuk melakukan pengutipan pembayaran premi serta

menangani pembayaran premi yang bermasalah (menunggak).

D. Produk dan Pelayanan

Secara garis besar, produk AJB Bumiputera di bagi menjadi 3 (tiga)

bagian, yaitu :

1. Asuransi Perorangan

2. Asuransi Kumpulan, dan

3. Asuransi Syariah

Asuransi perorangan merupakan produk asuransi yang ditujukan kepada

individu. Asuransi perorangan ini memiliki beberapa jenis yaitu sebagai berikut:

a. Asuransi Jiwa Mitra Oetama

Pada jenis asuransi ini nasabah akan mendaptkan tabungan, perlindungan

jiwa, dan biaya rawat inap dirumah sakit sekaligus. Mitra Oetama ditawarkan

dalam mata uang US Dollar. Pada akhir kontrak, akumulasi premi akan menjelma

menjadi tabungan.

b. Asuransi Jiwa Mitra Sejati

Pada program Asuransi Mitra Sejati, nasabah akan mendapatkan proteksi

jika sewaktu-waktu nasabah tidak sanggup lagi menghasilkan nilai ekonomi.

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

polis meninggal dunia. Mitra Sejati yang dipasarkan dalam valuta US Dollar,

menjanjikan, pertanggungan resiko sebesar 100% dari nilai pertanggungan kecuali

jika nasabah meninggal pada masa observasi polis.

c. Asuransi Jiwa Mitra Permata

Pada program asuransi ini nasabah akan mendapatkan perlindungan manfaat

tabungan dengan nilai investasi.

d. Asuransi Jiwa Mitra Sehat

Mitra Sehat dirancang khusus bagi nasabah yang karena gangguan kesehatan

harus menjalani perawatan kesehatan namun ingin tetap produktif. Program ini

tidak hanya menyiapkan dana rawat inap di rumah sakit, tetapi sekaligus memberi

kesempatan kepada nasabah untuk mendapatkan hasil investasi yang kompetitif

dari pengembangan dana premi asuransi yang dibayarkan.

e. Mitra Pelangi

Mitra Pelangi memenuhi kebutuhan mendasar dari sebuah program asuransi

yaitu mendapatkan perlindungan selama program berlangsung, dan menyiapkan

warisan jika sewaktu-waktu nasabah meningggal dunia. Program ini juga

menawarkan bonus menarik sejak tahun pertma keikutsertaan, dan empat pilihan

manfaat tambahan yang diadaptasi sesuai dengan kebutuhan dan kesanggupan

financial masing-masing.

f. Mitra Melati

Mitra Melati merupakan perpaduan antara kebutuhan proteksi dan tabungan/

investasi. Selain mendapatkan perlindungan, mitra melati juga memberikan return

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

g. Mitra Cerdas

Mitra Cerdas dirancang untuk mengembangkan dana yang akan dialokasikan

untuk pendidikan.. selain itu progam ini menawarkan proteksi dan tabungan.

h. Mitra Beasiswa

Melalui program ini anak nasabah akan secara teratur akan menerima dana

kelangsungan belajar sesuai dengan jenjang pendidikannya. Selain itu anak juga

mendapatkan perlindungandengan tetap menerima beasiswa bahkan ketika

orangtua, sebagai nasabah, meninggal dunia.

Produk Asuransi Syariah terdiri atas :

a. Mitra Mabrur

Program asuransi yang menggabungkan unsur tabungan dan perlindungan

asuransi. Serta ditujukan untuk melaksanakan niat suci anda, menunaikan

ibadah haji.

b. Mitra Sakinah

Asuransi yang merupakan gabungan antara unsur tabungan dan tolong

menolong dalam menanggulangi musibah kematian, dengan masa

pembayaran premi 3 (tiga) tahun lebih pendek dari masa asuransinya.

c. Mitra Iqra

Program asuransi pendidikan yang menjamin biaya sekolah anak mulai

dari Tanam Kanak Kanak sampai Perguruan Tinggi. Mitra Iqra merupakan

gabungan antara tabungan dan tolong menolong dalam menanggulangi musibah

kematian.

Perusahaan memfokuskan pada sejumlah kebijakan utama agar perusahaan

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

menguntungkan, fokus pada upaya-upaya perbaikan internal guna meningkatkan

kualitas bisnis dan daya saing, serta fokus pada pengelolaan risiko asuransi jiwa

untuk meminimalkan risiko kerugian perusahaan dan upaya menuju tata kelola

perusahaan yang baik.

Asuransi Jiwa Bersama Bumiputera 1912 merupakan satu-satunya

perusahaan di Indonesia yang berbentuk Usaha Bersama atau Mutual

(bukan Perseroan Terbatas) di mana pemegang polis adalah pemilik perusahaan.

Sebagai perusahaan mutual menerbitkan jenis polis dengan hak pembagian laba

(participating policy) di mana pemegang polis memperoleh surplus dari

perusahaan.

E. Sistem Pengawasan Kerja

AJB Bumiputera memiliki sistem pengawasan kerja yang cukup fleksibel.

Terutama manyangkut jadwal kerja para karyawan dinas luar atau yang biasa

disebut dengan agen. Dengan jadwal kerja ini diharapkan para agen mampu

memberikan kontribusi yang terbaik mengingat intentasitas kerja para agen

memang sebagian besar berada diluar kantor. Namun hal ini dikembalikan kepada

para agen dilapangan. Apakah mereka memiliki kesadaran yang cukup untuk

memahami fleksibilitas yang diberikan atasannya. Sejauh ini para supervisor

hanya mengawasi karyawan berdasarkan pencapaian target/ standar kerja.

Selebihnya diserahkan kepada para agen untuk bekerja sesuai dengan tuntutan

jabatannya.

Para pimpinan sebenarnya telah mensosialisasikan pentingnya efisiensi

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

hari jadi AJB Bumiputera ke 97 pada 12 Februari 2009, AJB Bumiputera

mengusung tema “Maksimalisasi profit melalui peningkatan produktivitas,

efisiensi dan profesionalitas SDM”. Hal ini manunjukkan bahwa perusahaan

memberikan perhatian khusus terhadap kinerja SDM yang telah terbukti

perpengaruh terhadap kinerja perusahaan.

AJB Bumiputera 1912 juga mencanangkan program efesiensi dengan memanfaatkan teknologi informasi dan komunikasi. Misalnya untuk penyebaran informasi dan administrasi surat

menyurat, kini menggunakan e-mail. Langkah ini diharapkan meminimalisir

pengeluaran serta meningkatkan profit di tengah kondisi perekonomian yang

belum stabil. Para pimpinan mengakui bahwa pemanfaatan teknologi informasi

akan menghasilkan pelayanan makin cepat.

Program tersebut merupakan , bagian dari pencanangan program tahun 2009.

Program lainnya katakan dengan e-mail dan pemilihan Duta Bumiputera. Program

katakan dengan e-mail mencakup penyediaan SMS centre, ucapan selamat

ulangtahun, peringatan jatuh tempo, serta melayani pertanyaan nasabah/pemegang

polis. Layanan ini dimulai pada Februari.

Program pemanfaatan teknologi informasi searah dengan tema perayaan

ulang tahun AJB Bumiputera ke-97 tahun ini, yakni menuju tahun maksimalisasi

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

BAB IV

ANALISIS DAN PEMBAHASAN

Penyajian data-data yang telah diperoleh dari hasil penelitian dilapangan

akan diuraikan dalam bab IV ini. Instrumen yang digunakan dalam penelitian

adalah kuesioner. Jumlah pertanyaan yaitu 20 pertanyaan yang terdiri dari 10

pertanyaan untuk variabel X (pengawasan) dan 10 pertanyaan untuk variabel Y

(efisiensi kerja). Tujuan dari penelitian ini tergambar dalam kuesioner yang

disebarkan kepada responden yang berisikan pertanyaan mengenai hubungan

pengawasan dengan efisiensi kerja pada AJB Bumiputera. Pada proses

pengumpulan data, jumlah yang disebarkan sebanyak 42 kuesioner. Namun

jawaban yang diterima adalah sebanyak 39 kuesioner. Hal ini disebabkan karena

responden tidak mengembalikan kuesioner. Berikut ini hasil pengolahan data

berdasarkan jawaban responden.

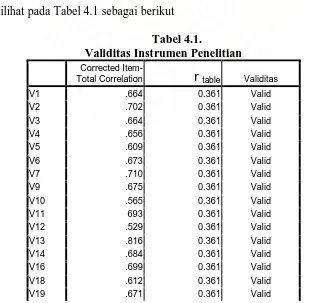

A. Pengujian Validitas dan Reliabilitas Data

1. Pengujian Validitas Kuesioner

Pengujian validitas digunakan untuk mengetahui kelayakan setiap butir

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

variabel penelitian . Agar memiliki tingkat validitas yang tinggi, maka setiap

variabel yang digunakan harus diuji kecermatannya. Metode yang digunakan

adalah dengan membandingkan antara nilai korelasi dan rhitung dari variabel

penelitian dengan rtabel didasarkan pada derajat keyakinan tertentu. Uji validitas

dilakukan dengan menggunakan program SPSS versi 16.0 dengan kriteria sebagai

berikut:

1. Jika rhitung positif dan rhitung > rtabel maka butir pertanyaan itu valid

2. Jika rhitung negatif dan rhitung < rtabel maka butir pertanyaan itu tidak valid

3. rhitung dapat dilihat pada kolom corrected item total correlation

Penyebaran kuesioner khusus dalam uji validitas dan reliabilitas diberikan

kepada 30 orang diluar responden. Nilai tabel r dengan ketentuan bahwa data

dinyatakan valid apabila rhitung > rtabel (Situmorang, 2008:44). Untuk data yang

berjumlah 30 maka rtabel adalah sebesar 0,361. Hasil dari uji validitas kuesioner

dapat dilihat pada Tabel 4.1 sebagai berikut

Tabel 4.1.

Validitas Instrumen Penelitian

Corrected

Item-Total Correlation r table Validitas

Herawati Saragih : Analisis Hubungan Pengawasan Terhadap Efisiensi Kerja Karyawan Pada Asuransi Bumiputera Cabang Pematang Siantar, 2009.

USU Repository © 2009

V20 .707 0.361 Valid Sumber : Hasil Penelitian,2009 (data diolah)

Corrected item total merupakan korelasi antara skor item dengan skor total

item yang dapat digunakan untuk menguji validitas instrumen. Pada Tabel 4.1

nilai rhitung > rtabel untuk keseluruhan item pertanyaan. Maka dapat disimpulkan

bahwa seluruh butir pertanyaan adalah valid. Valid berarti bahwa penggunaan

kuesioner sebagai instrumen penelitian dapat menghasilkan data yang dibutuhkan

untuk mengetahui hasil penelitian.

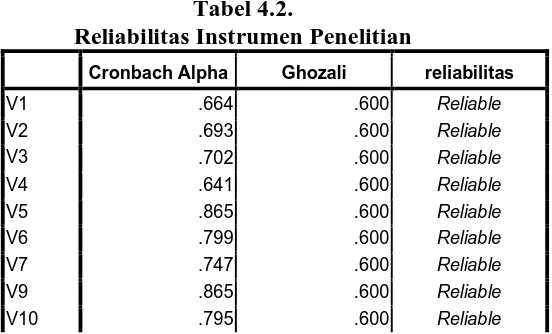

2. Pengujian Reliabilitas Kuesioner

Reliabilitas (keandalan) merupakan ukuran suatu kestabilan dan konsistensi

responden dalam menjawab hal-hal yang berkaitan dengan variabel.

Penentuan reliabilitas atau tidaknya suatu data, berdasarkan ketentuan

berikut :

1. Jika Cronbach Alpha > 0,60 (Ghozali dalam Situmorang et al,2008)

maka pertanyaan tersebut dinyatakan reliabel

2. Jika Cronbach Alpha < 0,60 (Ghozali dalam Situmorang et al,2008)

maka pertanyaan tersebut dinyatakan tidak reliabel.

Reliabilitas data berdasarkan perhitungan dengan menggunakan program SPSS

disajikan pada Tabel 4.2.

Tabel 4.2.

Reliabilitas Instrumen Penelitian

Cronbach Alpha Ghozali reliabilitas