PENGARUH PENERAPAN

GOOD CORPORATE GOVERNANCE

TERHADAP KINERJA PERUSAHAAN PERBANKAN

YANG TEDAFTAR DI BURSA EFEK INDONESIA

TESIS

Oleh

ENDANG KEMALASARI

077017037/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PENERAPAN

GOOD CORPORATE GOVERNANCE

TERHADAP KINERJA PERUSAAN PERBANKAN

YANG TEDAFTAR DI BURSA EFEK INDONESIA

T E S I S

Diajukan sebagai salah satu syarat Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Akuntansi Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ENDANG KEMALASARI

077017037 /Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis

:

PENGARUH PENERAPAN GOOD CORPORATEGOVERNANCE TERHADAP KINERJA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Endang Kemalasari Nomor Pokok : 077017037

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

( Prof.Dr. Azhar Maksum, M.Ec.Ac) ( Dra. Sri Mulyani, MBA, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof.Dr.Ir.T. Chairun Nisa B.,M.Sc)

Telah diuji pada

Tanggal : 24 Juni 2009

PANITIA PENGUJI TESIS :

Ketua : Prof.Dr. Azhar Maksum, M.Ec.Ac Anggota : 1. Dra. Sri Mulyani, MBA, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS ,MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“ Pengaruh Penerapan Good Corporate Governance terhadap Kinerja Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia” Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 24 Juni 2009

Yang membuat pernyataan,

ABSTRAK

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh penelitian terdahulu. Perbedaan penelitian terletak pada perubahan kerangka pemikiran teoritis. Tujuan penelitian ini adalah untuk mengetahui pengaruh penerapan Good Corporate Governance (dewan komisaris, kepemilikan institusional dan komite audit) berpengaruh terhadap kinerja perusahaan dengan 4 (empat) indikator, Return on Asset (ROA), Net Profit Margin (NPM), Beban Operasional terhadap Pendapatan Operasioanal (BOPO) dan Return on Equity (ROE), secara simultan dan parsial pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2005-2007.

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar dibursa efek Indonesia tahun 2005-2007, yaitu sebanyak 29 perusahaan. Dengan 5% diambil jumlah sampel sebanyak 20 perusahaan. Jenis data yang digunakan dalam penelitian ini adalah data sekunder, penyajian data dilakukan secara time series

( dengan jumlah tahun amatan 3 tahun berturut turut dari tahun 2005 – 2007) sehingga jumlah sampel amatan sebanyak 20 X 3 = 60 sampel observasi. Analisis data yang digunakan dengan teknik analisis regresi linier berganda.

Hasil penelitian yang dilakukan menunjukkan bahwa secara simultan dan parsial penerapan Good Corporate Governance (dewan komisaris, kepemilikan institusional dan komite audit) tidak berpengaruh terhadap kinerja perusahaan dengan 4 (empat) indikator, Return on Asset (ROA), Net Profit Margin (NPM),

Beban Operasional terhadap Pendapatan Operasioanal (BOPO) dan Return on Equity (ROE), bahkan komite audit mempunyai pengaruh yang negatif terhadap NPM serta kepemilikan institusional terhadap ROE.

ABSTRACT

This researchs is replicated from the prior researchs the difference is solely on the theorical concept changes. The researchs objective is to find out the influence of Good Corporate Governance (Board of Directors, Institutional ownership and Audit Committee) toward the company performance using 4 (four) indicators, Return on Assets (ROA), Net Profit Margin (NPM), Operational Expenses toward Operational Income (BOPO) and Return on Equity (ROE), on the banking enterprises either simultantly and partially that are listed in the Stock Exchanges of Indonesia from 2005 to 2007.

Population of this researchs are banking enterprises that are listed in the Stock Exchange of Indonesia from 2005-2007, that consist of 29 enterprises. Samples taken are 20 enterprises with the significancy of 5%. Data using in this researchs is scunder, using time series base (total observing period is three years from 2005-2007) base on observing period period, total samples is 20 X 3 = 60 observation. Data analyzing using in this researchs is multiple regresion analysis.

The results of this researchs show simultantly and partially that the appliance of Good Corporate Governance (Board of Directors, Institutional ownership and Audit Committee) have no influence toward the company performance using four indicators, Return on Assets (ROA), Net Profit Margin (NPM), Operational Expenses toward Operational Income (BOPO) and Return on Equity (ROE), even the Audit Committee influence toward the Net Profit Margin (NPM) and Institutional ownership Return on Equity (ROE) is negative.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan syukur alhamdullilah kepada Allah SWT dengan Rahmat, Hidayah, Karunia dan Anugrah yang diberikannya sehingga penulis dapat menyelesaikan tesis ini yang berjudul “ Pengaruh Penerapan Good Corporate Governance terhadap Kinerja Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia” untuk memenuhi salah satu persyaratan mendapat gelar Magister Sains, pada Program Magister Ilmu Akuntansi Pascasarjana Universitas Sumatera Utara.

Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan, kendala, dan hambatan. Akan tetapi berkat bantuan bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H,Sp.A.(K), Selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa, B., M.Sc, Selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Prof.Dr.Azhar Maksum, M.Ec,Ac selaku Ketua Komisi Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini

5. Ibu Dra. Sri Mulyani,MBA,Ak selaku Anggota Komisi Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini

6. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Anggota Komisi Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Bapak Fahmi Natigor, M.Ec, Ak, selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Teristimewa buat Kedua Orang Tuaku, terima kasih atas doa yang dipanjatkan, keridoan dan keikhlasannya serta ketulusan hatinya sehingga saya dapat menjadi seperti sekarang ini dan juga dapat menyelesaikan tesis ini.

9. Rekan–Rekan Bagian Administrasi di Sekolah Pascasarjana Universitas Sumatera Utara, Bang Ary, Kak Dory, Kak Yusna, Bang Dedi, Kak Juli, dan rekan rekan lainnya terima kasih buat kebaikannya, bantuannya, serta perhatiannya selama penulis menyelesaikan Pendidikan Magister di Sekolah Pascasarjana Universitas Sumatera Utara.

10. Rekan rekan mahasiswa Angkatan XIII khususnya Mangasi Sinurat, Endang Kurniati, Lusi Elviana Rangkuti, terima kasih buat bantuannya, perhatiannya dan kebersamaannya sehingga penulis dapat menyelesaikan tesis ini.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun maupun dari segi penyusunannya. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan tesis ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa dan mahasiswi.

Medan, Juni 2009

RIWAYAT HIDUP

I. DATA PRIBADI :

Nama : Endang Kemalasari

Tempat /Tgl Lahir : Bies Penentanan,Takengon, 3 Agustus 1977 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jalan Karya Wisata

Komplek Johor Indah Permai I Blok F 22 Medan Johor

Telepon : 061 (7874978 )

II. LATAR BELAKANG PENDIDIKAN :

1983 – 1989 : SD Negeri Bies Penentanan, Takengon 1989 – 1992 : SMPN Pegasing, Takengon

1992 – 1995 : SMAN 1 Takengon

1995 – 2000 : S1 Ekonomi Akuntansi Unsyiah

2007 - 2009 : S-2 Program Pascasarjana Magister Akuntansi USU Medan

III.LATAR BELAKANG PEKERJAAN

1. 2000 -2003 Staff Aaccounting di CV. Mitra Prima Lestari 2. 2003 – 2007 Accounting di PT . Citra Inti Garda Artha

DAFTAR ISI

Halaman

ABSTRAK……….. i

ABSTRACT.……… ii

KATA PENGANTAR………... iii

RIWAYAT HIDUP………..……….…. Vi DAFTAR ISI……….………. Vii DAFTAR TABEL……….. xi

DAFTAR GAMBAR……….……… xii

DAFTAR LAMPIRAN………. xiii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian... ... 1

1.2. Perumusan Masalah Penelitian ... 8

1.3. Tujuan Penelitian... 8

1.4. Manfaat Penelitian... 9

1.5. Originalitas Penelitian... 9

BAB II. TINJAUAN PUSTAKA ... 11

2.1. Tinjauan Teori... 11

2.1.1. Corporate Governance... 11

2.1.2. Jenis-jenis Corporate Governance dan Board Structure... 17

2.1.3. Prinsip-prinsip Dasar Good Corporate Governance... 20

2.1.4. Corporate Governance di Indonesia... 26

2.1.5. Pelaksanaan Good Corporate Governance Bagi Bank Umum………. 28

2.2. Tinjauan Penelitian Terdahulu ... 33

BAB III. KERANGKA KONSEP DAN HIPOTESIS... 35

3.1. Kerangka Konsep ... 35

3.2. Hipotesis... 36

BAB IV METODE PENELITIAN ... 37

4.1. Jenis Penelitian... 37

4.2. Lokasi Penelitian/Ruang Lingkup Penelitian ... 38

4.3. Populasi dan Sampel………... 38

4.4. Metode Pengumpulan Data ... 39

4.5. Definisi Operasional dan Metode Pengukuran Variabel... 39

4.5.1. Klasifikasi Variabel... 39

4.5.2. Definisi Operasional... 40

4.5.3. Lokasi dan Waktu Penelitian ... 43

4.6. Metode Analisis Data... 43

4.6.1. Uji Normalitas... 43

4.6.2. Uji Multikolinieritas... 43

4.6.3. Uji Heteroskesdastisitas ... 44

4.6.2. Uji Autokorelasi ... 44

4.7. Model Analisis... 45

4.8. Model Uji Hipotesis... 46

BAB V ANALISIS DAN PEMBAHASAN... 49

5.2. Analisis Data... 50

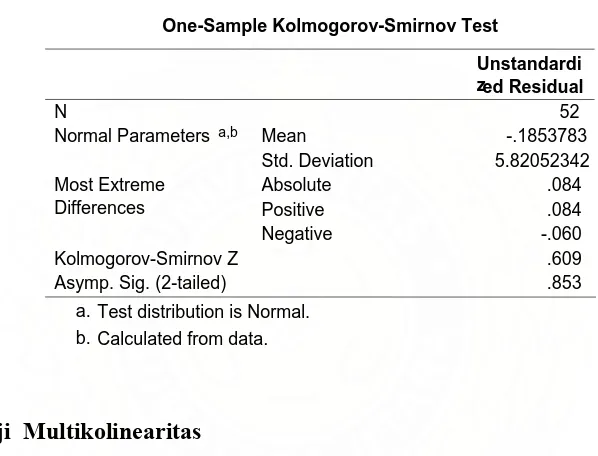

5.2.1. Uji Normalitas... 50

5.2.2. Uji Multikolinearitas...………... 53

5.2.3. Uji Heterokedastisitas ... 54

5.2.4. Uji Aoutokorelasi ... 58

5.3. Hasil Penelitian ... 59

5.3.1. Pengaruh Penerapan Prinsip-Prinsip Good Corporate Governance (GCG) Terhadap Return on Asset (ROA) ... 59

5.3.2. Pengaruh Penerapan Prinsip-Prinsip Good Corporate Governance (GCG) Terhadap Net Profit Margin (NPM)……… .. 60

5.3.3.Pengaruh Penerapan Prinsip-Prinsip Good Corporate Governance (GCG) Terhadap Beban Operasional terhadap Pendapatan Operasional (BOPO)……….. 61

5.3.4. Pengaruh Penerapan Prinsip-Prinsip Good Corporate Governance (GCG) Terhadap Return on Equity (ROE) ... 62

5.4. Pembahasan... 63

5.4.1.Analisa Pengaruh Penerapan Prinsip-Prinsip Good Governance Governance (GCG) Terhadap Return on Asset(ROA)... 63

1. Secara Simultan……….. 63

2. Secara Parsial………. 64

5.4.2. Pengaruh Penerapan Prinsip-Prinsip Good Corporate Governance (GCG) secara Parsial terhadap Net Profit Margin (NPM)………….. 65

1. Secara Simultan……….. 65

2. Secara Parsial………. 66

1. Secara Simultan……….. 67

2. Secara Parsial………. 69

5.4.4.Analisa Pengaruh Penerapan Prinsip-Prinsip Good Governance Governance(GCG) Terhadap Return on Equity (ROE)……… 70

1. Secara Simultan……… 70

2. Secara Parsial………. 71

BAB VI KESIMPULAN DAN SARAN ... .. 75

6.1. Kesimpulan ... 75

6.2. Keterbatasan Penelitian... 76

6.3. Saran ... ... 77

DAFTAR TABEL

No Judul Halaman

2.1 Penelitian Terdahulu... 34

4.1 Definisi Operasional Variabel... 42

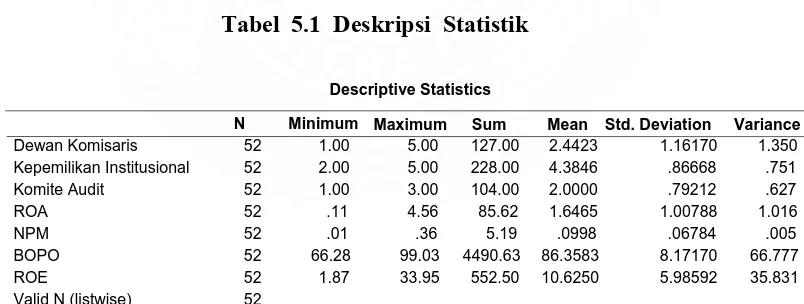

5.1 Deskripsi Statistik... 49

5.2 Uji Normalitas Kolmogorov - Smirnov... 53

5.3 Uji Multikolinieritas Terhadap Variabel Independent... 54

5.4 Uji Autokorelasi Durbin – Watson... 58

5.5 Koefisien Determinasi Variabel ROA sebagai Variabel Dependent... 63

5.6 Pengujian Hipotesis Simultan, Variabel ROA sebagai Variable Dependent 64 5.7 Pengujian Kontribusi Pengaruh Penerapan Prinsip-Prinsip GCG terhadap Return on Asset (ROA)... 64

5.8 Koefisien Determinasi Variabel NPM sebagai Variabel Dependent... 65

5.9 Pengujian Hipotesis Simultan, Variabel NPM sebagai Variable Dependent... 66

5.10 Pengujian Kontribusi Pengaruh Penerapan Prinsip-Prinsip GCG terhadap Net Profit Margin (NPM)... 67

5.11 Koefisien Determinasi Variabel BOPO sebagai Variabel Dependent... 68

5.12 Pengujian Hipotesis Simultan, Variabel BOPO sebagai Variabel Dependent... 68

5.13 Pengujian Kontribusi Pengaruh Penerapan Prinsip-Prinsip GCG terhadap BOPO 69 5.14 Koefisien Determinasi Variabel ROE sebagai Variabel Dependent... 70

5.15 Pengujian Hipotesis Simultan, Variabel ROE sebagai Variable Dependent…… 71 5.16 Pengujian Kontribusi Pengaruh Penerapan Prinsip-Prinsip GCG terhadap

DAFTAR GAMBAR

No Judul Halaman

2.1 Struktur Umum Suatu Perusahaan Berbentuk PT di Indonesia... 18

2.2 Tiga Organ Perusahaan... 20

2.3 Prinsip-Prinsip Dasar Good Corporate Governance... 21

3.1 Kerangka Konsep... 35

5.1 Normalitas Data untuk Model Penelitian I dengan Variabel Dependent ROA... 51

5.2 Normalitas Data untuk Model Penelitian II dengan Variabel Dependent NPM... 51

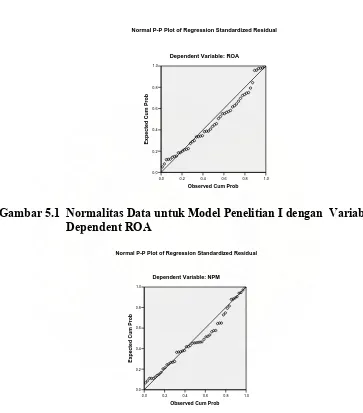

5.3 Normalitas Data untuk Model Penelitian III dengan Variabel Dependent BOPO... 52

DAFTAR LAMPIRAN

No Judul Halaman

1 Data Sampel Penelitian... 81

2 Data Variabel Independent... 82

3 Data Variabel Dependent... 85

4 Hasil Screening... 88

5 Hasil Uji Normalitas Sebelum Screening... 90

BAB I

PENDAHULUAN

1.1.Latar Belakang Penelitian

Adanya beberapa bank yang melakukan merger dan diakuisisi oleh bank-bank lain menggambarkan adanya masalah serius di industri perbankan. Kasus yang terjadi pada Bank Century yang kalah kliring pada 20 November 2008 merupakan contoh nyata adanya permasalahan tersebut. Ekonom Fadhil Hasan, mengatakan kasus gagal kliring di Bank Century bisa saja diakibatkan oleh kekurangan likuiditas (Kompas 2008). Hal ini terkait dengan adanya kesulitan pendanaan yang dialami industri perbankan saat ini. Akibatnya sejak sesi kedua perdagangan hari Kamis, 20 November 2008, pihak otoritas bursa terpaksa melakukan suspensi terhadap perdagangan saham bank tersebut dan selanjutnya diambilalih oleh pemerintah.

Pada saat diambil alih CAR Bank Century minus 2008). Menurut pengamat perbankan, Iman Sugema, ketatnya situasi likuiditas saat ini memang berpotensi membuat bank menengah dan kecil mengalami kesulitan likuditas, dan karenanya ia menyarankan agar pemilik bank mencari mitra baru yang lebih kuat. (Kompas 2008).

governance atau GCG), padahal, sebelumnya, prinsip GCG yang meliputi

keterbukaan, akuntabilitas, tanggung jawab, independensi, dan kewajaran terkesan sebagai panjangan belaka. Tidak mudah menerapkan prinsip tersebut, sebab, perlu komitmen yang sungguh-sungguh antara pemegang saham dan pengelola bank.

Belakangan ini GCG dianggap begitu penting bagi perbankan karena diharapkan dapat memperbaiki citra perbankan yang sempat terpuruk beberapa waktu lalu. Hal ini mengingat dalam GCG terkandung lima prinsip yang dianggap positif bagi pengelolaan sebuah perusahaan. Prinsip pertama adalah keterbukaan atau transparansi, dimana bank harus menyediakan informasi tepat waktu, memadai, jelas, akurat, dan dapat dibandingkan, serta mudah diakses penggunanya, termasuk informasi mengenai struktur kepemilikan perusahaan serta perubahan-perubahan yang terjadi. Kedua prinsip akuntabilitas, yang berarti bank harus menetapkan tanggung jawab yang jelas dari setiap komponen organisasi selaras dengan visi, misi, sasaran usaha, dan strategi perusahaan. Setiap komponen organisasi mempunyai kompetensi sesuai dengan tanggung jawab masing-masing. Mereka harus dapat memahami perannya dalam melaksanakan GCG. Ketiga, prinsip tanggung jawab

untuk memberikan masukan bagi kepentingan bank sendiri serta memiliki akses terhadap informasi sesuai dengan prinsip keterbukaan. Penetapan tanggung jawab dewan komisaris, direksi, kehadiran komisaris independen dan komite audit, serta penyajian informasi (terutama laporan keuangan) dengan pengungkapan penuh merupakan perwujudan dari prinsip keadilan ini (Maksum, 2005).

Indonesia. ( dipersepsikan sebagai hal yang bersifat mandatory. Pengalaman juga membuktikan, pengabaian terhadap penerapan GCG bukan hanya memperburuk kinerja perusahaan, tetapi juga perekonomian nasional.

Dari uraian di atas dapat disimpulkan penerapan GCG akan sangat berpengaruh pada kinerja perusahaan. Apabila penerapan GCG baik maka kinerja perusahaan dipastikan juga baik, demikian juga sebaliknya. Kinerja suatu bank dapat dianalisis dengan tekhnik analisis aspek keuangan dan non keuangan. Adapun aspek keuangan menitikberatkan pada analisis ratio, analisis trend (vertikal dan horizontal), analisis posisi, dan analisis proyeksi. Sementara aspek non keuangan menitikberatkan kepada unsur manajemen dengan pendekatan penilaian terhadap manajemen umum (penerapan good corporate governance), risk management, dan penilaian compliance (Surat Edaran BI No.6/73/INTERN, 2004)

Kepemilikan institusional secara mayoritas akan mengurangi kemungkinan perusahaan untuk diakuisisi, sehingga meningkatkan keinginan manager untuk memperbesar kepemilikan pada perusahaan (Theresia, 2002 dalam Putri dan Nasir, 2006). Sebaliknya menurut Fitri dan Mamduh (2003) semakin tinggi kepemilikan institusional, maka akan semakin meningkatkan pengawasan pihak eksternal terhadap perusahaan. Penelitian-penelitian lain juga telah membuktikan secara empiris bahwa penerapan good corporate governance akan mempengaruhi kinerja perusahaan secara positif (Sakai dan Asoka 2003; Black dan Kim 2003, dalam Maksum 2005).

Menurut teori keagenan (Agency Theory), salah satu cara untuk mengatasi ketidaksamaan atau ketidakselarasan kepentingan antara manager dan pemegang saham serta antara manager dan kreditur adalah melalui pengelolaan perusahaan yang baik (good corporate governance). Corporate governance merupakan suatu mekanisme yang digunakan untuk memastikan bahwa penyedia dana perusahaan, misalnya pemegang saham/pemilik (shareholders) dan pemberi pinjaman

(bondholders) dari suatu perusahaan memperoleh pengembalian (return) dari kegiatan yang dijalankan manajer. Untuk dapat memastikan hal tersebut maka penyedia dana harus melakukan kontrol terhadap manajer (Schleifer dan Vishny, 1997).

untuk mengurangi agency cost, diantaranya adalah, dengan meningkatkan kepemilikan dari dalam (insider ownership) atau kepemilikan manajerial, karena dengan penambahan kepemilikan manajerial akan mensejajarkan kepentingan manajer dan pemegang saham (Jensen dan Meckling, 1976 dalam Putri dan Nasir, 2006). Kedua, dengan menggunakan kebijakan hutang, di mana dengan kebijakan tersebut pihak ketiga (debtholders atau bondholders) akan membantu melakukan

monitoring (Easterbrook, 1984). Ketiga, dengan peningkatan Devidend payout Ratio (DPR), karena pembayaran deviden akan menjadi alat monitoring sekaligus bonding

bagi manajemen (Crutchley dan Hansen, 1989).Keempat, dengan cara mengaktifkan monitoring melalui investor-investor institusional seperti perusahaan asuransi, bank, perusahaan investasi, dan kepemilikan institusi lain yang akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen.

Pengawasan terhadap manager dapat berupa mekanisme internal seperti struktur dewan komisaris, kepemilikan manajerial dan kompensasi eksekutif. Sedangkan mekanisme eksternal dapat berupa pasar untuk kontrol perusahaan, kepemilikan institusional, dan tingkat pendanaan dengan hutang/debt financing

(Bamhart dan Rosenstein, 1998).

eksternal, dan mengamati sitem pengendalian internal juga diharapkan dapat mengurangi sifat opportunistic manajemen yang melakukan manajemen laba.

Menurut Jensen dan Mecling (1976) ada dua macam bentuk hubungan keagenan, yaitu antara manajer dan pemegang saham dan antara manajer dan pemberi pinjaman. Sedangkan menurut positive accounting theory (Watt dan Zimmerman, 1990) secara implisit diakui bahwa ada tiga bentuk hubungan keagenan yaitu antara pemilik dengan manajemen (bonus plan hypothesis), kreditur dengan manajemen

(debt/equity hypothesis) dan pemerintah serta manajemen (political cost hypothesis).

Masalah keagenan (agency problem) muncul karena adanya conflict of interest antara pemegang saham atau principal dan manajer atau agen. Pemegang saham kesulitan untuk memastikan bahwa manajer bertindak untuk memaksimalkan kesejahteraan pemegang saham. Menurut teori keagenan salah satu mekanisme yang secara luas digunakan dan diharapkan menyelaraskan tujuan pemegang saham dan manajer adalah melalui mekanisme pelaporan keuangan. Fama dan Jensen (1982) mengungkapkan bahwa tanpa pengawasan pengelolaan perusahaan (corporate governance control), maka ada kecenderungan dari manajemen untuk melakukan manipulasi laba untuk kepentingan pribadinya.

1.2.Perumusan Masalah Penelitian

Berdasarkan uraian latar belakang masalah di atas, maka yang menjadi permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

Apakah penerapan Good Corporate Governance (dewan komisaris, kepemilikan institusional dan komite audit) berpengaruh terhadap kinerja perusahaan dengan 4 (empat) indikator, Return on Asset (ROA), Net Profit Margin (NPM), Beban Operasional terhadap Pendapatan Operasioanal (BOPO) dan Return on Equity

(ROE), secara simultan dan parsial pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.3 Tujuan Penelitian

Sebagaimana telah dinyatakan dalam rumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk mengetahui pengaruh penerapan Good Corporate Governance (dewan komisaris, kepemilikan institusional dan komite audit) berpengaruh terhadap kinerja perusahaan dengan 4 (empat) indikator, Return on Asset (ROA), Net Profit Margin (NPM), Beban Operasional terhadap Pendapatan

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yang lebih baik ke berbagai kalangan, antara lain :

1. Peneliti. Penelitian ini dapat dijadikan sebagai media untuk mengembangkan wawasan dan pengetahuan yang berkaitan dengan penerapan Good Corporate Governance sekaligus berguna dalam pemahaman penelitian.

2. Akademisi. Hasil penelitian ini diharapkan dapat bergunan bagi pengembangan ilmu pengetahuan yang dijadikan sebagai bahan masukan dan referensi untuk penelitian lebih lanjut oleh para calon peneliti berikutnya.

1.5. Originalitas Penelitian

Return on Equity (ROE). Dengan demikian, penelitian ini berusaha menguji apakah kepemilikan institusional, dewan komisaris dan komite audit secara bersama-sama berpengaruh terhadap kinerja perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

BAB II TINJAUAN PUSTAKA

2.1. Tinjauan Teori

2.1.1. Corporate Governance

Sebenarnya konsep corporate governance bukanlah sesuatu yang baru, karena konsep ini telah ada dan berkembang sejak konsep korporasi mulai diperkenalkan di Inggris di sekitar pertengahan abad XIX (Solomon dan Solomon, 2004). Teori korporasi pertama yang dikatakan sebagai teori induk dari berbagai teori mengenai korporasi adalah Equity Theory. Teori ini kemudian menurunkan berbagai teori lainnya, diantaranya Entity Theory yang kemudian menurunkan pula Agency

Theory yang menjelaskan bagaimana hubungan kontraktual antara pemilik

perusahaan (principal) yang mendelegasikan pengambilan keputusan tertentu guna meningkatkan kesejahteraannya dengan pihak manajemen/pengelola (agent) yang menerima pendelegasian tersebut. Agency Theory inilah yang kemudian memberikan landasan model teoritis yang sangat berpengaruh terhadap konsep good corporate governance di berbagai perusahaan di seluruh dunia. Kemudian konsep ini menjadi sangat populer dan bahkan dapat dikatakan telah menjadi isu sentral bagi kalangan pelaku usaha, pemerintah dan juga pihak-pihak lainnya.

audit, tuntutan akan transparansi dan indepedensi, dan krisis keuangan Asia (Tjager et al.2003).

1. Perkembangan Industri Pasar Modal

Tidak dapat disangkal industri pasar modal telah menjadi salah satu barometer penting perekonomian suatu negara. Melalui industri ini lahir public listed companies yakni perusahaan-perusahaan yang diizinkan untuk menawarkan saham mereka kepada publik setelah proses Intial Public Offering (IPO) atau go public.

Dengan sistem ini, para pemodal atau investor kecil dapat turut memiliki saham perusahaan terbuka. Namun industri pasar modal juga memunculkan banyak permasalahan mendasar. Sesuai dengan fungsinya, pasar modal juga mengubah nilai ekonomi suatu perusahaan menjadi nilai financial (nilai pasar dari saham suatu perusahaan). Dan dengan sejumlah alasan, nilai financial sebuah perusahaan terbuka dapat dicitrakan jauh diatas, atau sebaliknya terjerumus kebawah dari nilai ekonomi yang sesungguhnya. Hal ini melahirkan tuntutan agar perusahaan-perusahaan bersifat terbuka terutama agar kepentingan para pemegang saham minoritas (minority shareholders), terlindungi dengan semestinya.

memiliki pengaruh terhadap korporasi, baik melalui partisipasi formal para pemegang saham berupa hubungan langsung dengan dewan komisaris atau (Board of Comisioners) atau bahkan dengan melakukan ligitasi terhadap dewan. Meskipun secara potensial bermanfaat, aktifitas-aktifitas semacam ini dapat menyebabkan prasangka diantara pemegang saham minoritas, yang tentunya mengharapkan perlakuan serupa.

2. Perkembangan Korporasi

Selain perkembangaan industri pasar modal, perkembangan korporasi modern juga menjadi latar belakang perlunya corporate governance. Korporasi-korporasi modern telah berkembang menjadi kelompok-kelompok korporasi (konglomerasi) dengan skala dan kompleksitas yang tinggi. Dahulu para regulator mungkin tidak pernah membayangkan bahwa sebuah entitas korporasi dapat memiliki saham di perusahaan lain dan melakukan perdagangan melalui anak perusahaan (subsidiaries)

dan associated company. Sering kali kelompok-kelompok perusaahaan ini beroperasi secara internasional dan strukturnya dirancang untuk maksud-maksud yang terkait dengan masalah-masalah hukum (regulatory). Dalam banyak hal, pelanggaran terhadap prinsip-prinsip good corporate governance mudah dan sering terjadi.

3. Perkembangan Pasar Audit

Pasar audit yang semakin global dan kompetitif, standar akuntansi yang semakin kompleks, dan berbagai tuntutan disclosure lainnya diseluruh dunia ikut pula mendorong reformasi corporate governance. Profesi audit dari para akuntan ini, memainkan peranan yang sangat penting karena mereka memverifikasi kejujuran informasi yang mendasari berbagai transaksi. Tanpa kepercayaan terhadap kebenaran kondisi keuangan suatu perusahaan, maka investor akan ragu untuk membeli saham pada suatu perusahaan terbuka, dan pasar akan sulit tercipta. Tetapi para auditor atau akuntan ini memiliki tanggung jawab yang terbagi atau bahkan ambigius, di satu sisi mereka harus bekerja untuk perusahaan yang membayar mereka, di sisi lain mereka harus memperhatikan kepentingan para investor yang bergantung sepenuhnya kepada kebenaran laporan mereka.

4. Tuntutan akan Transparansi dan Independensi

5. Krisis Keuangan Asia (1997-1998)

Era pasar bebas yang secara formal dimulai dengan terbentuknya World Trade Organization (WTO) di tahun 1994, diikuti krisis keuangan di berbagai kawasan, dimulai dengan krisis keuangan Meksiko (1995), kemudian krisis keuangan Thailand (1997), yang berubah menjadi krisis keuangan Asia. Karena krisis serupa melanda negara-negara Asia lainnya yang dikenal sebagi pencipta economic miracle Indonesia, Malaysia, Jepang, Korea, Hongkong dan Singapura. Krisis keuangan yang melanda Asia tahun 1997-1998 ini dipandang sebagai akibat lemahnya praktik good corporate governance di negara Asia. Kondisi-kondisi yang relative sama di negara-negara tersebut antara lain hubungan erat antara pemerintah dengan pelaku usaha, konglomerasi dan monopoli, proteksi, subsidi, dan intervensi pasar membuat negara-negara tersebut tidak siap memasuki era globalisasi (internasionalisasi pasar) dan pasar terbuka (free market). Berbagai lembaga donor internasional kemudian memasukkan persyaratan reformasi corporate governance bagi negara-negara yang dilanda krisis ini.

Tujuan corporate governance ialah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

Organization For Economic Cooperation And Development (OECD) (2002) mendefinisikan corporate governance sebagai suatu struktur dimana para pemegang saham, komisaris dan manajer menyusun tujuan-tujuan perusahaan dan sarana untuk mencapai tujuan tersebut serta mengawasi kinerja. Sedangkan menurut keputusan Menteri Badan Usaha Milik Negara (BUMN), Corporate Governance adalah suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika.

Dari beberapa definisi diatas, dapat disimpulkan bahwa corporate governance

pada dasarnya adalah suatu sistem, prosedur, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders)

terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris dan dewan direksi untuk tercapainya tujuan organisasi. Corporate governance

2.1.2. Jenis-jenis Corporate Governance dan Board Structure

Dari isu corporate governance menyusul berbagai perkembangan industri pasar modal, korporasi, profesi audit, dan krisis keuangan serta konsep dan definisi mengenai corporate governance dan korporasi diatas akan membawa ke suatu perusahaan mengenai beberapa jenis corporate governance dan alternatif board structure yang ada dan bagaimana penerapan di Indonesia yang berbasis two-tier board system.

Ada beberapa jenis sistem corporate governance yang berkembang di berbagai negara. Hal ini mencerminkan adanya perbedaan tradisi budaya, rangka hukum, praktik bisnis, kebijakan, dan lingkungan ekonomi-institusional dimana sistem-sistem yang berbeda tersebut berkembang. Setiap sistem memiliki kekuatan dan kelemahan, dan berbagai usaha telah dilakukan untuk mendalami faktor-faktor apa yang membuat suatu sistem corporate governance efektif dan dalam kondisi seperti apa, dengan tujuan agar negara-negara yang saat ini sedang dalam keadaan transisi dari perekonomian komando menuju perekonomian pasar dapat memiliki panduan yang memadai.

Pembahasan mengenai berbagai sistem corporate governance didominasi oleh dua isu penting yaitu apakah perusahaan harus dikelola dengan single board system

atau two board system dan apakah para anggota dewan sebaiknya terdiri atas para

memiliki hubungan perdagangan dengan suatu perusahaan, karyawan, manajer dan lain-lain (Tjager et al,2003)

Sumber : FCGI, 2002

Gambar 2.1 Struktur Umum Suatu Perusahaan Berbentuk PT.di Indonesia Pembahasan mengenai board of structure ini sangat penting karena hal ini akan memperlihatkan bagaimana seluruh peran dan fungsi dalam organisasi saling berhubungan dan bekerja serta bagaimana berbagai kepentingan dari para

stakeholders terlindungi.

1. Single Board System dan Two Board System

Model board structure perusahaan-perusahaan di Inggris dan Amerika serta negara-negara lain yang dipengaruhi langsung oleh model Anglo-Saxon, pada umumnya berbasis single-board system dimana keanggotaan dewan komisaris dan dewan direksi tidak dipisahkan. Dalam model ini anggota dewan komisaris juga merangkap anggota dewan direksi dan kedua dewan ini ditunjuk sebagai board of directors. (Hunger dan Wheelen, 2003)

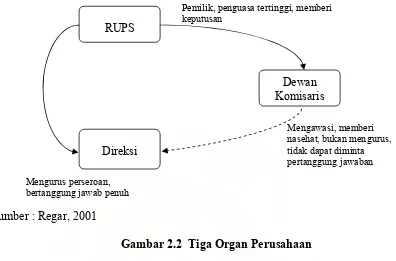

Rapat Umum Pemegang Saham

Dewan Komisaris

2. Pemegang Saham, Dewan Komisaris dan Dewan Direksi

Sumber : Regar, 2001

Gambar 2.2 Tiga Organ Perusahaan

Para pemegang saham atau investor turut serta dalam keuntungan perusahaan tanpa harus bertanggung jawab atas operasional perusahaan. Dalam RUPS para pemegang saham akan mengangkat suatu dewan yakni dewan komisaris yang memiliki kewajiban hukum untuk mewakili dan melindungi pemegang saham, melalui RUPS ini pula kinerja Dewan Komisaris dinilai.

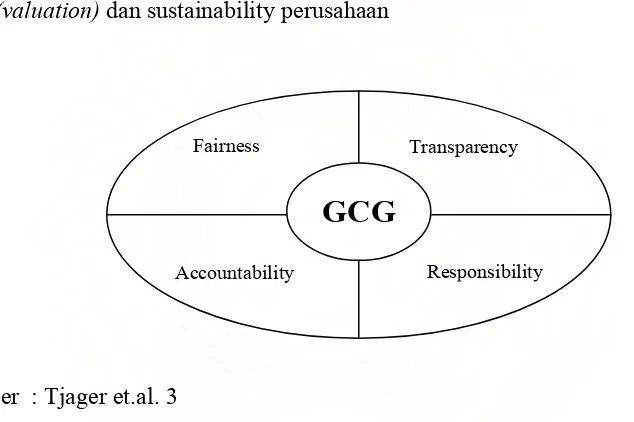

2.1.3. Prinsip-Prinsip Dasar Good Corporate Governance

Dalam rangka tumbuhnya kesadaran akan arti penting corporate governance,

maka dikembangkan prinsip-prinsip dasar corporate governance. Terdapat beberapa prinsip-prinsip dasar corporate governance, yang dikembangkan oleh: OEDC

(Organization of Economic Corporation and Development), MENEG BUMN, FCGI RUPS

Direksi

Dewan Komisaris

Mengurus perseroan, bertanggung jawab penuh

Mengawasi, memberi nasehat, bukan mengurus, tidak dapat diminta pertanggung jawaban Pemilik, penguasa tertinggi, memberi

(Forum For Corporate Governance In Indonesia), BPKP (Badan Pengawas

Keuangan dan Pembangunan).

Prinsip-prinsip dasar tersebut diharapakan menjadi titik rujukan bagi para regulator (pemerintah) dalam membangun frame work bagi penerapan corporate governance.Bagi pelaku usaha dan pasar modal prinsip-prinsip tersebut dapat dijadikan guidance atau pedoman dalam menerapkan best practices bagi peningkatan nilai (valuation) dan sustainability perusahaan

Sumber : Tjager et.al. 3

Gambar 2.3 Prinsip-Prinsip Dasar Good Corporate Governance 1) Kewajaran/Keadilan (Fairness)

Prinsip ‘Keadilan atau Kewajaran’ ini dapat diartikan sebagai upaya dan tindakan yang tidak membeda-bedakan semua pihak yang berkepentingan (stakeholders) terhadap organisasi atau perusahaan terkait. Dengan konsep korporasi, maka terdapat pemisahan antara pemegang saham atau pemilik dan manajemen yang bertindak sebagai pengelola perusahaan (dalam Agency Theory, pihak pertama disebut Principal, sedang pihak kedua disebut Agent). Manajemen bertugas untuk

GCG

Fairness Transparency

mengelola perusahaan guna meningkatkan kesejahteraan para pemilik perusahaan. Namun sejalan dengan sifat-sifat manusia, manajemen mungkin saja bertindak kearah yang lebih mengutamakan kepentingannya dibandingkan dengan kepentingan para pemegang saham. Selanjutnya dengan berkembangnya pasar modal di dunia, akhirnya muncul para pemegang saham yang hanya memiliki sejumlah kecil saham di dalam perusahaan (disebut pemegang saham minoritas) dan pemegang saham asing yang secara otomatis memiliki akses dan kekuatan yang lebih kecil dibandingkan dengan kelompok mayoritas. Prinsip fairness ini harus menjamin adanya perlakuan yang setara (adil) terhadap semua pihak terkait, terutama para pemegang saham minoritas maupun asing.

Untuk dapat terlaksananya prinsip ini diperlukan ketersediaan peraturan yang melindungi kepentingan para pemegang saham minoritas maupun asing, membuat pedoman perilaku perusahaan dan atau kebijakan-kebijakan yang melindungi korporasi terhadap perlakuan buruk orang dalam (Tjager dkk. 2003). Penetapan tanggung jawab dewan komisaris, direksi, kehadiran komisaris independen, dan komite audit, serta penyajian informasi (terutama laporan keuangan) dalam pengungkapan penuh merupakan perwujudan dari prinsip keadilan/kewajaran ini.

2) Transparansi (Transparency)

perusahaan. Jadi dalam prinsip ini, para pemegang saham haruslah diberi kesempatan untuk berperan dalam pengambilan keputusan atas perubahan-perubahan mendasar dalam perusahaan dan dapat memperoleh informasi yang benar, akurat, dan tepat waktu mengenai perusahaan. Secara sederhana dapat dikatakan bahwa prinsip ini tidak menghendaki berbagai pihak yang berkepentingan menjadi tersesatkan atau tidak akan membuat kesimpulan atau keputusan yang salah mengenai perusahaan.

Dalam praktik, perusahaan seharusnya berkewajiban mengungkapkan berbagai transaksi penting yang berkaitan dengan perusahaan, seperti kontrak kerja yang bernilai tinggi dengan perusahaan lain, resiko-resiko yang dihadapi dan rencana/kebijakan perusahaan yang akan dijalankan. Selain itu, perusahaan seharusnya juga berkepentingan untuk menyampaikan kepada semua pihak terkait informasi mengenai struktur kepemilikan perusahaan serta perubahan-perubahan yang terjadi. Para pemain pasar modal tentu akan bereaksi secara negative bila mereka menilai bahwa tingkat transparansi ini rendah dan begitu pula sebaliknya. Oleh sebab itu konsep good corporate governance harus menjamin pengungkapan yang cukup, akurat dan tepat waktu terhadap seluruh kejadian penting yang berhubungan dengan perusahaan termasuk di dalamnya mengenai kondisi keuangan, kinerja, struktur kepemilikan dan pengaturan perusahaan.

3) Akuntabilitas (Accountability)

efektif. OECD menyatakan bahwa prinsip ini berhubungan dengan tersedianya system yang mengendalikan hubungan antara organ-organ yang ada dalam perusahaan. Selanjutnya prinsip akuntabilitas ini dapat diterapkan dengan mendorong agar seluruh organ perusahaan menyadari tanggung jawab, wewenang, hak dan kewajiban mereka masing-masing. Corporate governance harus menjamin perlindungan kepada pemegang saham khususnya pemegang saham minoritas dan asing serta pembatasan kekuasaan yang jelas di jajaran direksi.

Realisasi dari prinsip ini dapat berupa pendirian dan pengembangan komite audit yang dapat mendukung terlaksananya fungsi pengawasan dewan komisaris, juga perumusan yang jelas terhadap fungsi audit internal. Khusus untuk bidang akuntansi, penyiapan laporan keuangan yang sesuai dengan standar akuntansi yang berlaku serta diterbitkan tepat waktu juga jelas merupakan perwujudan dari prinsip akuntabilitas ini.

4) Pertanggungjawaban (Responsibility)

Prinsip tanggung jawab ini juga berhubungan dengan kewajiban perusahaan untuk mematuhi semua peraturan hukum yang berlaku, termasuk juga prinsip-prinsip yang mengatur tentang penyusunan dan penyampaian laporan keuangan perusahaan. Setiap peraturan dan ketentuan hukum yang berlaku tentu akan diikuti dengan sanksi yang jelas dan tegas. Selain itu juga harus diingat bahwa ketentuan yang dibuat tentu antara lain bertujuan agar kepentingan pihak tertentu terutama masyarakat tidak dirugikan. Oleh karena itu kepatuhan terhadap ketentuan yang berlaku akan dapat menghindarkan perusahaan dari sanksi hukum sebagaimana diatur dalam peraturan terkait, dan juga sanksi moral dari masyarakat.

Keempat prinsip sebagaimana diuraikan diatas, kemudian dijabarkan kedalam lima aspek utama yang terdiri dari: 1) Hak-hak pemegang saham; 2) Perlakuan yang merata (sama) terhadap pemegang saham; 3) Peranan pemegang saham yang harus diakui; 4) Pengungkapan yang akurat dan tepat waktu; dan 5) Tanggung jawab dewan. Secara keseluruhan terdapat berbagai pihak yang terkait dalam pelaksanaan

2.1.4. Corporate Governance di Indonesia

Ditinjau dari segi hukum Indonesia mengenai corporate governance, kita mengacu pada Undang-Undang tentang Perseroan Terbatas dan Undang-Undang tentang BUMN dan Undang-Undang Pasar Modal. Undang-Undang RI nomor 1 Tahun 1995 tentang Perseroan Terbatas (UUPT) merupakan kerangka paling penting bagi perundang-undangan yang ada mengenai Corporate Governance di Indonesia.

Berdasarkan hasil survey bank dunia tahun 2007, dari total 175 negara yang di survey, Indonesia berada pada urutan 135, turun 4 peringkat dibandingkan tahun lalu. Peringkat penerapan good corporate governance di Indonesia pun berada pada peringkat terendah dibanding Jepang, Taiwan, Korea, Thailand dan Malaysia.

Beberapa Tonggak Penting

Reformasi corporate governance dipandang menentukan bagi keberhasilan berbagai upaya perbaikan dan berpengaruh terhadap kelanjutan bantuan keuangan dari badan-badan donor internasional seperti World Bank, International Monetary Fund (IMF), dan Asia Development Bank (ADB).

Dan dilihat dari kebutuhan dunia usaha akan kepercayaan investor yang menuntut adanya corporate governance berdasarkan prinsip-prinsip dan praktik-praktik yang diterima secara internasional (international best practices) maka terbentuknya Komite Nasional mengenai kebijakan corporate governance (National

merupakan suatu tonggak penting dalam sejarah perkembangan GCG di Indonesia.

National Committee on Corporate Governance dimaksudkan untuk memprakarsai dan memantau perbaikan di bidang corporate governance di Indonesia.

Selain itu ada beberapa program atau inisiatif penting lain yang merupakan tonggak penting penerapan corporate governance di Indonesia antara lain:

1. Dikeluarkannya beberapa acuan pelaksanaan corporate governance di BUMN, oleh kantor kementrian BUMN yang mewajibkan BUMN untuk menerapkan good corporate governance, antara lain Kepmen BUMN No.103, 3 Juli 2002 mengenai pembentukan Komite Audit, Surat Edaran Menteri BUMN No.106, 17 April 2002 mengenai kebijakan penerapan Corporate Governance, Kepmen BUMN No. 23 tahun 2000, 31 Mei 2000 mengenai pengembangan praktik Good Corporate Governance dalam perusahaan perseroan, Kepmen BUMN No.117, 1 Agustus 2002 mengenai Penerapan Praktik Good Corporate Governance pada BUMN.

2. Dikeluarkan keputusan Direksi BEJ Kep.339/BEJ/07-2001 yang mengharuskan semua perusahaan yang listed di Bursa Efek Jakarta memiliki Komite Audit.

2.1.5. Pelaksanaan Good Corporate Governance Bagi Bank Umum

Bank wajib melaksanakan prinsip-prinsip Good Corporate Governance dalam setiap kegiatan usahanya pada seluruh tingkatan atau jenjang organisasi. Yang dimaksud dengan seluruh tingkatan atau jenjang organisasi adalah seluruh pengurus dan karyawan bank mulai dari dewan komisaris dan direksi sampai dengan pegawai tingkat pelaksana.

Sesuai Peraturan Bank Indonesia Nomor 8/4/PBI/2006, Pelaksanaan prinsip-prinsip Good Corporate Governance paling kurang harus diwujudkan dalam:

a. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris dan Direksi;

b. Kelengkapan dan pelaksanaan tugas komite-komite dan satuan kerja yang menjalankan fungsi pengendalian intern bank;

c. Penerapan fungsi kepatuhan, auditor internal dan auditor eksternal; d. Penerapan manajemen resiko, termasuk sistem pengendalian intern; e. Penyediaan dana kepada pihak terkait dan penyediaan dana besar; f. Rencana strategis bank;

g. Transparansi kondisi keuangan dan non keuangan bank

dan mengevaluasi pelaksanaan kebijakan strategis bank. Bank Indonesia melalui Peraturan Bank Indonesia : No. 8/4/PBI/2006 menetapkan sebagai berikut;

Keanggotaan Dewan Komisaris

1) Jumlah anggota dewan komisaris paling kurang 3 (tiga) orang dan paling banyak sama dengan jumlah anggota Direksi

2) Paling kurang 1 (satu) orang anggota dewan komisaris wajib berdomisili di Indonesia.

3) Dewan Komisaris dipimpin oleh Presiden Komisaris atau Komisaris Utama Komposisi Dewan Komisaris

1) Dewan Komisaris terdiri dari komisaris dan komisaris Independen 2) Paling kurang 50% (lima puluh perseratus) dari jumlah anggota dewan

komisaris adalah komisaris independen

Dalam rangka mendukung efektifitas pelaksanaan tugas dan tanggung jawabnya, Dewan Komisaris wajib membentuk paling kurang:

a. Komite Audit

b. Komite Pemantau Resiko

c. Komite Remunerasi dan Nominasi

Ketentuan tentang struktur dan keanggotaan komite 1) Anggota Komite Audit paling kurang terdiri dari

a. Seorang Komisaris Independen

c. Seorang dari Pihak Idependen yang memiliki keahlian di bidang hukum atau perbankan

2) Komite audit diketuai oleh Komisaris Independen 3) Anggota direksi dilarang menjadi anggota Komite Audit

4) Komisaris Independen dan Pihak Independen yang menjadi anggota Komite Audit paling kurang 51% (lima puluh satu perseratus) dari jumlah anggota Komite Audit

5) Anggota Komite Audit wajib memiliki integritas, akhlak, dan moral yang baik.

Tugas dan Tanggung jawab Komite Audit:

1) Komite Audit melakukan pemantauan dan evaluasi atas perencanaan dan pelaksanaan audit serta pemantauan atas tindak lanjut hasil audit dalam rangka menilai kecukupan pengendalian intern termasuk kecukupan proses pelaporan keuangan.

2) Komite Audit paling kurang melakukan pemantauan dan evaluasi terhadap a. Pelaksanaan tugas Satuan Kerja Audit Intern

b. Kesesuaian pelaksanaan audit oleh Kantor Akuntan Publik dengan standar audit yang berlaku

c. Kesesuaian laporan keuangan dengan standar akuntansi yang berlaku d. Pelaksanaan tindak lanjut oleh Direksi atas hasil temuan Satuan Kerja

3) Komite Audit wajib memberikan rekomendasi mengenai penunjukan Akuntan Publik dan Kantor Akuntan Publik kepada dewan komisaris untuk

disampaikan kepada Rapat Umum Pemegang Saham.

2.1.6. Pengukuran Kinerja Perusahaan

Untuk mengukur kinerja suatu perusahaan, ukuran yang sering digunakan adalah rasio, Banyak ahli yang menggolongkan beberapa jenis rasio keuangan, menurut Agung dan Bambang (1996), rasio keuangan dapat digolongkan menjadi 6 jenis yaitu:

1. Rasio Likuiditas 2. Rasio Leverage 3. Rasio Aktivitas 4. Rasio Profitabilitas 5. Rasio Pertumbuhan 6. Rasio Penilaian

Dalam penelitian ini rasio keuangan yang digunakan adalah rasio profitabilitas. Rasio profitabilitas merupakan aspek fundamental perusahaan karena selain memberikan daya tarik yang besar bagi perusahaan yang akan menanamkan dananya juga sebagai alat ukur terhadap efesiensi dan efektifitas penggunaan sumber daya yang ada di dalam proses operasional perusahaan.

perusahaan, dan keuntungan tersebut modal akan bertambah yang pada gilirannya akan meningkatkan kemampuan bank dalam melaksanakan operasinya

kecakapan dan keterampilan pimpinan bank, juga tidak lepas dan kepercayaan para pemegang saham dan masyarakat yang menyimpan uangnya berupa giro, tabungan, maupun deposito. Untuk memupuk kepercayaan masyarakat yang menyimpan dananya, bank dituntut untuk memelihara alat - alat likuid yang cukup besar tanpa menghilangkan kesempatan untuk memperoleh laba optimal.

Keuntungan yang rendah merupakan hambatan bagi pertumbuhan bank dan juga dapat menurunkan tingkat kepercayaan masyarakat terhadap bank dan sebaliknya. Dalam analisis ini dicari hubungan timbal balik dengan pos - pos yang ada pada laporan laba / rugi bank dengan pos pada neraca bank guna memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan. Rasio Profitabilitas dapat diukur dengan beberapa indikator yaitu:

1. Return on Asset (ROA)

2. Return on Equity (ROE)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

3. Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Rasio biaya operasional adalah membandingkan antara biaya operasional dan pendapatan operasional.

4. Net Profit Margin (NPM)

Profit margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

2.2. Tinjauan Penelitian Terdahulu

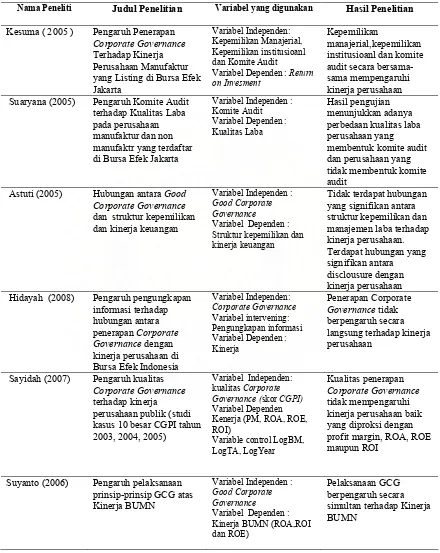

Tabel 2.1 Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel yang digunakan Hasil Penelitian

Kesuma ( 2005 ) Pengaruh Penerapan Corporate Governance Terhadap Kinerja Perusahaan Manufaktur yang Listing di Bursa Efek Jakarta

Variabel Independen: Kepemilikan Manajerial, Kepemilikan institusioanl dan Komite Audit

Variabel Dependen : Return on Invesment

Kepemilikan

manajerial,kepemilikan institusioanl dan komite audit secara bersama-sama mempengaruhi kinerja perusahaan Suaryana (2005) Pengaruh Komite Audit

terhadap Kualitas Laba pada perusahaan manufaktur dan non manufaktr yang terdaftar di Bursa Efek Jakarta

Variabel Independen : Komite Audit Variabel Dependen : Kualitas Laba

Hasil pengujian menunjukkan adanya perbedaan kualitas laba perusahaan yang membentuk komite audit dan perusahaan yang tidak membentuk komite audit

Astuti (2005) Hubungan antara Good Corporate Governance dan struktur kepemilikan dan kinerja keuangan

Variabel Independen :

Good Corporate Governance

Variabel Dependen : Struktur kepemilikan dan kinerja keuangan

Tidak terdapat hubungan yang signifikan antara struktur kepemilikan dan manajemen laba terhadap kinerja perusahaan. Terdapat hubungan yang signifikan antara disclousure dengan kinerja perusahaan Hidayah (2008) Pengaruh pengungkapan

informasi terhadap hubungan antara penerapan Corporate Governance dengan kinerja perusahaan di Bursa Efek Indonesia

Variabel Independen:

Corporate Governance

Variabel intervening: Pengungkapan informasi Variabel Dependen : Kinerja

Penerapan Corporate Governance tidak berpengaruh secara langsung terhadap kinerja perusahaan

Sayidah (2007) Pengaruh kualitas Corporate Governance terhadap kinerja perusahaan publik (studi kasus 10 besar CGPI tahun 2003, 2004, 2005)

Variabel Independen: kualitas Corporate Governance (skor CGPI)

Variabel Dependen Kenerja (PM, ROA, ROE, ROI)

Variable control LogBM, LogTA, LogYear

Kualitas penerapan Corporate Governance tidak mempengaruhi kinerja perusahaan baik yang diproksi dengan profit margin, ROA, ROE maupun ROI

Suyanto (2006) Pengaruh pelaksanaan prinsip-prinsip GCG atas Kinerja BUMN

Variabel Independen :

Good Corporate Governance

Variabel Dependen : Kinerja BUMN (ROA,ROI dan ROE)

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

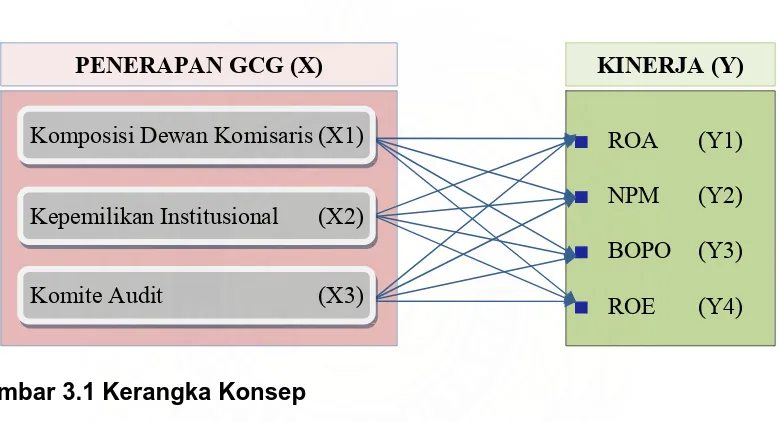

Gambar 3.1 Kerangka Konsep

Semakin tinggi komposisi dewan komisaris independen, semakin besar pengawasan yang dilakukan oleh pihak independen, ini merupakan fungsi yang positif dari porsi dan independensi dewan komisaris eksternal. Dewan komisaris juga bertanggung jawab atas kualitas laporan yang disajikan. Semakin tinggi kepemilikan institusional maka akan semakin meningkatkan pengawasan pihak eksternal terhadap perusahaan. Jadi, semakin besar persentase dewan komisaris independen dan semakin tinggi kepemilikan institusional, akan lebih meningkatkan pengawasan terhadap operasional perusahaan, yang pada akhirnya akan meningkatkan kinerja perusahaan.

KINERJA (Y)

ROA (Y1) NPM (Y2) BOPO (Y3) ROE (Y4) PENERAPAN GCG (X)

Komposisi Dewan Komisaris (X1)

Kepemilikan Institusional (X2)

Komite audit yang bertanggung jawab untuk untuk mengawasi laporan keuangan, mengawasi audit eksternal, dan mengamati sitem pengendalian internal juga diharapkan dapat mengurangi sifat opportunistic manajemen yang melakukan manajemen laba.

Ada beberapa pengukuran yang dapat digunakan untuk mengukur penerapan

corporate governace. (Ho dan Wong, 2000 dalam Kesuma, 2006) menggunakan proporsi dewan komisaris independen terhadap jumlah total komisaris, keberadaan komite audit, keberadaan individu yang dominan, dan persentase anggota keluarga dalam komisaris. Dengan penerapan good corporate governance diharapkan manajemen tidak melakukan suatu manipulasi informasi atau manipulasi data yang dapat merugikan pemilik perusahaan, sehingga dengan adanya good corporate governance kinerja perusahaan akan lebih baik.

3.2. Hipotesis

Berdasarkan latar belakang masalah, rumusan masalah, tinjauan teori, dan kerangka pemikiran, maka hipotesis penelitian penerapan Good Corporate Gonernance (dewan komisaris, kepemilikan institusional dan komite audit) mempengaruhi kinerja perusahaan dengan 4 (empat) indikator, Return on Asset (ROA), Net Profit Margin (NPM), Beban Operasional terhadap Pendapatan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian hubungan kausal (causal effect). Penelitian ini dirancang untuk menguji pengaruh fakta dan fenomena serta mencari keterangan-keterangan secara faktual. Rancangan penelitian ini dilakukan untuk menguji pengaruh penerapan Good Corporate Governance terhadap kinerja.

Variabel dalam penelitian ini terdiri dari 1 (satu) variabel terikat yaitu kinerja perbankan, dengan 4 (empat) indikator : Return on Asset (ROA), Net Profit Margin (NPM), Beban Operasional terhadap Pendapatan Operasioanal (BOPO), Return on

Equity (ROE), dan 3 (tiga) variabel bebas yaitu Komposisi Dewan Komisaris, Kepemilikan Institusional dan Komite Audit.

4.2. Lokasi Penelitian / Ruang Lingkup Penelitian

Lokasi penelitian adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, untuk menguji bagaimana pengaruh komposisi dewan komisaris, kepemilikan institusional dan komite audit terhadap kinerja perusahaan.

4.3. Populasi dan Sampel

Perusahaan yang menjadi populasi adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel berdasarkan purposive sampling. Sampel yang digunakan adalah sampel yang memenuhi kriteria sebagai berikut:

1. Sampel diambil dari data yang tersedia di Indonesia Market Directory dan Laporan Keuangan Perusahaan pada tahun 2005-2007.

2. Sampel yang diambil merupakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2005-2007.

3. Perusahaan perbankan yang dimaksud mempunyai data-data tentang Komposisi Dewan Komisaris, Kepemilikan Institusional, serta Komite Audit. 4. laporan Keuangan telah diaudit oleh Auditor Independen.

4.4. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data Sekunder berupa laporan keuangan beserta informasi tambahan yang terdapat dalam Capital Market Directory dan situs resmi Bursa Efek Indonesia. Periode pengamatan tahun 2005 sampai 2007. Penyajian data dilakukan secara time series. Adapun data-data yang dibutuhkan dalam penelitian ini adalah: Laporan keuangan yang telah diaudit oleh oleh Auditor Independen, beserta catatan laporan keuangannya, data-data tentang komposisi Dewan Komisaris, Kepemilikan Perusahaan, Komite Audit serta data tambahan dari Capital Market Directory maupun dari situs masing-masing perusahaan perbankan dimaksud serta dari Bank Indonesia sebagai regulator perbankan Indonesia.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

4.5.1. Klasifikasi Variabel

4.5.2. Definisi Operasional

Variabel dalam penelitian ini adalah Komposisi Dewan Komisaris (X1), Kepemilikan Institusional (X2), Komite Audit (X3), serta Kinerja Perusahaan (Y). Adapun untuk lebih mengoperasionalkan masing-masing variabel penelitian maka disusun indikator-indikator sebagai berikut:

1) Komposisi Dewan Komisaris (X1) adalah struktur anggota dewan komisaris yang mengarah kepada struktur yang sejalan dengan prinsip-prinsip GCG yang baik. Variabel ini diukur dengan menghitung persentase dewan komisaris yang berasal dari luar perusahaan (Komisaris Independen) dibandingkan dengan dewan komisaris berasal dari dalam perusahaan. Variabel ini diukur dengan skala 1 (satu) sampai 5 (lima), antara lain: Komposisi komisaris independen ≥ 75% : nilai 5, komposisi komisaris independen > 50% - < 75%: nilai 4, komposisi komisaris independen = 50%: nilai 3, komposisi komisaris independen > 25% - < 50%: nilai 2, komposisi komisaris independen ≤ 25%: nilai 1. (Diadopsi dari Peraturan BI : No. 8/4/PBI/2006).

nilai 4, komposisi = 50%: nilai 3, komposisi > 25% - < 50%: nilai 2, komposisi

≤ 25%: nilai 1. (Diadopsi dari Peraturan BI : No. 8/4/PBI/2006).

3) Komite Audit (X3) adalah komite yang bertanggung jawab untuk mengawasi proses pelaporan termasuk sistem pengendalian internal dan penerapan prinsip akuntansi yang diterima umum, juga mengawasi proses audit secara keseluruhan . Adapun ketentuan susunan anggota audit terdiri dari: seorang komisaris independen (sebagai ketua audit), serta dua orang lagi dari pihak independen (Peraturan BAPEPAM LK.IX.I.5, 24 September 2004). Variabel ini dihitung dengan nilai dengan skala 1 (satu) sampai 3 (tiga), yaitu: yang memiliki anggota komite lebih dari 2 orang; nilai 3, yang memiliki anggota komite sama dengan 2; nilai 2, yang memiliki anggota komite kurang dari 2 orang; nilai 1.

4) Kinerja Perusahaan (Y) adalah kinerja perusahaan yang diukur dari aspek profitabilitas dengan menggunakan 4 (empat) indikator yaitu : Return on Asset (ROA) (Y1),yaitu kemampuan bank untuk menghasilkan keuntungan yang akan digunakan untuk menutupi investasi yang dikeluarkan. Indikator ini menggunakan rumus pendapatan setelah pajak dibagi dengan total aktiva, Net Profit margin (NPM) (Y2) merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai, Beban Operasional bank dibandingkan dengan Pendapatan Operasional (BOPO) (Y3), Return on Equity

dasar modal tertentu dengan cara membandingkan laba bersih dengan modal saham.

Matrik definisi operasional variabel dapat ditunjukkan sebagai berikut : Tabel 4.1 Definisi Operasional Variabel

Jenis Variabel

Nama

Variabel Definisi Parameter

Skala Ukuran

Independen Komposisi Dewan Komisaris (X1)

Struktur dewan komisaris yang Mengarahkan kepada struktur Yang sejalan dengan prinsip GCG yang baik

Persentase dewan komisaris yang berasal dari luar perusahaan dengan dewan

komisaris perusahaan. Dengan skala 1 (satu) sampai 5 (lima)

Rasio

Kepemilikan Institusional

(X2)

Kepemilikan saham

perusahaan yang dimiliki oleh lembaga

Persentase Kepemilikan saham perusahaan yang dimiliki oleh lembaga terhadap modal secara keseluruhan Dengan skala 1 (satu) sampai 5 (lima)

Rasio

Komite Audit (X3)

Komite yang bertanggung jawab untuk mengawasi proses pelapora termasuk sistem pengendalian internal dan penerapan prinsip akuntansi yang diterima umum, juga mengawasi

Proses audit secara keseluruhan

Variabel ini diukur dengan nilai 3 (tiga) bila Anggota komite lebih dari 2, 2 (dua) bila anggota komite sama dengan 2 orang, serta 1 (satu) bila anggota komite kurang dari 2

Rasio

Dependen Kinerja (Y) Kemampuan bank untuk menghasilkan keuntungan yang akan digunakan untuk menutupi investasi yang dikeluarkan

ROA=Pendapatan setelah pajak Total Aktiva

Rasio

kemampuan bank

menghasilkan keuntungan dengan dasar modal tertentu

ROE=Laba bersih Modal Saham

Rasio

Beban Operasional dibandingkan dengan

menghasilkan keuntungan dibandingkan dengan penjualan

NPM =laba setelah pajak Penjualan

4.5.3. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, dari tahun 2005-2007. Waktu penelitian dimulai dari bulan Oktober 2008 dan berakhir pada bulan Februari 2009.

4.6. Metode Analisis Data

Sebelum dilakukan pengujian hipotesis yang mengunakan regresi linier berganda, maka diperlukan pengujian asumsi klasik yang meliputi :

4.6.1. Uji Normalitas

Uji normalitas data bertujuan untuk mengetahui distribusi data dalam variabel penelitian adalah data yang memiliki distribusi normal (Nugroho,2005:18 ). Untuk

menguji apakah distribusi data normal atau tidak dapat dilihat melalui normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang mengambarkan data sesungguhnya akan mengikuti garis diagonalnnya (Ghozali, 2002:74 ).

4.6.2. Uji Multikolinieritas

bertujuan untuk menghindari kebiasan dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap varibel dependen. Deteksi multikolinieritas pada suatu model dapat dilihat jika nilai Variance Inflation Factor ( VIF ) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka model tersebut dapat dikatakan terbebas dari multikolinieritas. VIF = 1/Tolerance, jika VIF = 10 maka Tolerance =1/10=0,1.

4.6.3. Uji Heteroskedastisitas

Uji heteroskesdastisitas, bertujuan untuk menguji apakah dalam model regresi terjadi perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain. Model regresi yang baik adalah model regresi yang memiliki persamaan variance residual suatu periode pengamatan dengan periode pengamatan yang lain, atau homokesdastisitas. Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat ada atau tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual. Jika ada pola tertentu (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. (Ghozali, 2005:105).

4.6.4. Uji Autokorelasi

dilakukan karena autokorelasi jarang terjadi pada data yang bersifat cross section, jika terjadi maka cara menggunakannya hanya dengan merubuh posisi sampel.

4.7. Model Analisis

Model analisis data yang digunakan untuk menguji hipotesis pada penelitian ini adalah regresi linier berganda ( Multiple Regression Analysis) dengan persamaan sebagai berikut :

Y = ß0 + ß1X1+ ß 2X2+ ß 3X3+

Dimana:

Y : Variabel terikat Kinerja (Y1=ROA, Y2=NPM, Y3=BOPO, Y4=ROE)

X1 : Variabel bebas Dewan Komisaris

X2 : Variabel bebas Kepemilikan Institusional

X3 : Variabel bebas Komite Audit

: Error ß0 – ß3 : Konstanta.

4.8. Model Uji Hipotesis

Berhubung variabel dependen lebih dari 1 maka pengujian hipotesis dilakukan dalam 4 (empat) tahap yaitu:

1. Pengaruh penerapan Good Corporate Governance (GCG) terhadap Return on Asset (ROA) secara simultan dan parsial.

2. Pengaruh penerapan Good Corporate Governance (GCG) terhadap Net Profit Margin (NPM). secara simultan dan parsial.

3. Pengaruh penerapan Good Corporate Governance (GCG) terhadap Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO) secara simultan dan parsial.

4. Pengaruh penerapan Good Corporate Governance (GCG) terhadap Return on Equity (ROE) secara simultan dan parsial.

Untuk melihat pengaruh secara gabungan melihat hasil perhitungan dalam

Model Summary, dengan cara menghitung koefisien determinasi (KD). Ghozali (2003) membuktikan hipotesis dengan menggunakan alat uji sebagai berikut

Uji F, dimaksudkan untuk menguji apakah secara simultan variabel bebas bepengaruh terhadap variabel tidak bebas, dengan tingkat keyakinan 95% ( =5%). Urutan uji F

a. Merumuskan hipotesis null dan hipotesis alternatife. H0 : ß1 = ß2 = 0

Ha : ß1 = ß2≠ 0

Adjusted R2 / k F =

(1 – R ) / n – k – 1 Dimana : R2 = Koefisien determinasi n = Jumlah sampel

k = Jumlah variabel bebas.

Dengan kriteria tersebut, diperoleh nilai F hitung yang dibandingkan dengan F tabel dengan tingkat resiko (level of significant) dalam hal ini 0,05 dan degree

of freedom = n-k-1. c. Kriteria Pengujian :

Dimana : F hitung > F tabel = Ho ditolak.

F hitung < F tabel = Ho dierima.

Sedangkan Uji-t statistika (Ghozali, 2003), untuk menguji secara parsial antara variabel bebas terhadap variabel tidak bebas dengan asumsi bahwa variabel lain dianggap konstan, dengan tingkat keyakinan 95% ( = 5%). Uji ini dilakukan sekaligus untuk melihat koefisien regresi secara Individual variabel penelitian. Koefisien regresi yang paling tinggi merupakan koefisien dominan yang mempengaruhi variabel terikat penelitian.

Urutan Uji-t :

a. Merumuskan hipotesis null dan hipotesis alternatife H0 : ß1 = ß2 = 0

Menghitung t-hitung dengan menggunakan rumus : b i

t hit =

sb i

dimana :

bi = Koefisi regresi masing masing variabel

sbi= Standar eror masing masing variabel

Dari perhitungan tersebut akan diperoleh nilai t hitung yang kemudian dibandingkan dengan t tabel pada tingkat keyakinan 95%.

b. Kriteria pengujian.

t hitung > t tabel = Ho ditolak.