SKRIPSI

PENGARUH DIVIDEND PER SHARE DAN EARNING PER

SHARE TERHADAP

HARGA SAHAM PADA PERUSAHAAN

GO PUBLIC DI BURSA EFEK INDONESIA

OLEH:

NAMA

: TARANIKA INTAN

NIM

: 050503174

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Dividend

Per Share dan Earning Per Share Terhadap Harga Saham Pada Perusahaan Go

Public di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul

ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam

konteks penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang

diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, 14 Februari 2009 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji syukur dan hormat kepada Tuhan yang Maha Kuasa karena

atas berkat dan kuasaNya saya mampu menyelesaikan penulisan skripsi ini

dengan baik.

Skripsi ini berjudul Pengaruh Dividen Per Share dan Earning Per Share

terhadap Harga Saham pada Perusahaan Go Public di Bursa Efek Indonesia,

disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar

kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera

Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh

bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril

maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin

menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si., Ak. selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nst, SE, M.Acc, Ak selaku Sekretaris Departemen

Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Pembimbing atas

4. Ibu Dra. Sri Mulyani, MBA, Ak. selaku Dosen Penguji I dan Ibu Risanty, SE,

M.Si, Ak. selaku Dosen Penguji II atas segala masukan dan saran yang telah

diberikan.

5. Kedua orang tua saya, Pangeran Kasan Benua Tjioe dan Nini Inggriwati

Sjaiful. Terima kasih banyak untuk kasih sayang, didikan, dan dukungan

berupa nasehat, doa dan materi yang diberikan kepada saya.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna.

Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Saya berharap skripsi ini bisa bermanfaat bagi semua

pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya. Amin.

Medan, 14 Februari 2009 Penulis

ABSTRAK

Tujuan penelitian ini untuk mengetahui pengaruh dividend per share (DPS) dan earning per share (EPS) secara empiris terhadap harga saham. Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan yang go public di BEI selama periode 2005-2007. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 383 perusahaan yang go public diperoleh 41 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara dividend per share (DPS) dan

earning per share (EPS) terhadap harga saham. Metode statistik yang digunakan

adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu. Hasil penelitian ini menunjukkan bahwa secara parsial variabel dividend

per share (DPS) tidak berpengaruh signifikan terhadap harga saham, dan secara

parsial variabel earning per share (EPS) berpengaruh signifikan terhadap harga saham serta secara simultan baik variabel dividend per share (DPS) dan earning

per share (EPS) berpengaruh signifikan terhadap harga saham pada perusahaan go public di BEI.

ABSTRACT

The purpose of this research is to empirically study the effect of dividend per share (DPS) and earning per share (EPS) on stock price. This research is classified as causal research and replication of former researches. Population of this research are go public firms on BEI during the period of 2005 to 2007. The samples are obtained by using purposive sampling method. As the result, from 383 go public firms, 41 are used as the samples of this study. The statistic method being used is multiple linear regression with the model being tested previously in classic assumptions. The result indicates that partially dividend per share (DPS) variable has no significantly influenced the stock price, and partially earning per share (EPS) variable has significantly influenced the stock price, as well as simultaneously both dividend per share (DPS) variable and earning per share (EPS) have significantly influenced the stock price variable of go public firms on BEI.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Dividen ... 7

a. Pengertian Dividen ... 7

b. Jenis-jenis Dividen ... 7

c. Kebijakan Dividen ... 8

e. Bentuk Pembayaran Dividen ... 13

2. Earning Per Share ... 13

3. Saham ... 14

a. Pengertian Saham ... 14

b. Jenis-jenis Saham ... 14

c. Keuntungan Pembelian Saham ... 15

d. Risiko Kepemilikan Saham... 16

e. Faktor-faktor yang mempengaruhi harga saham ... 17

4. Hipotesis Efisiensi Pasar ... 18

a. Pengertian Hipotesis Efisiensi Pasar. ... 18

b. Bentuk-bentuk Efisiensi Pasar ... 18

B. Tinjauan Penelitian Terdahulu ... 20

C. Kerangka Konseptual dan Hipotesis ... 22

BAB III METODOLOGI PENELITIAN A. Rancangan Penelitian ... 24

B. Populasi dan Sampel ... 24

C. Teknik Pengambilan Sampel ... 24

D. Jenis Data ... 25

E. Identifikasi dan Pengukuran Variabel Penelitian ... 25

F. Metode Analisis Data ... 26

G. Jadwal Penelitian ... 31

B. Hasil Analisis ... 33

1. Pengujian Asumsi Klasik ... 33

2. Pengujian Hipotesis ... 42

C. Pembahasan Hasil Analisis... 46

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 48

B. Keterbatasan Penelitian ... 50

C. Saran ... 50

DAFTAR PUSTAKA ... 52

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 22

Gambar 4.1 Histogram sebelum ditransformasi ... 33

Gambar 4.2 Grafik Normal P-Plot sebelum ditransformasi ... 34

Gambar 4.3 Histogram setelah ditransformasi ... 36

Gambar 4.4 Grafik Normal P-Plot setelah ditransformasi ... 37

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Jadwal Penelitian ... 31

Tabel 4.1 Statistik Deskriptif ... 32

Tabel 4.2 Hasil Uji Normalitas ... 35

Tabel 4.3 Hasil Uji Normalitas Setelah Transformasi Data ... 38

Tabel 4.4 Hasil Uji Multikolinearitas ... 39

Tabel 4.5 Hasil Uji Autokolerasi ... 40

Tabel 4.6 Koefisien Determinasi ... 42

Tabel 4.7 Hasil Uji Statistik t... 43

Tabel 4.8 Hasil Uji Statistik F ... 44

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 7 Hasil Uji Heterokedastisitas ... 69

Halaman Lampiran 1 Daftar Sampel Perusahaan Go Public ... 55

Lampiran 2 Data Variabel Penelitian Tahun 2007 (Sebelum Ditransformasi) ... 56

Data Variabel Penelitian Tahun 2006 (Sebelum Ditransformasi) ... 57

Data Variabel Penelitian Tahun 2005 (Sebelum Ditransformasi) ... 58

Lampiran 3 Data Variabel Penelitian Tahun 2007 (Setelah Ditransformasi) ... 58

Data Variabel Penelitian Tahun 2006 (Setelah Ditransformasi) ... 61

Data Variabel Penelitian Tahun 2005 (Setelah Ditransformasi) ... 62

Lampiran 4 Statistik Deskriptif Sebelum Transformasi ... 63

Statistik Deskriptif Setelah Transfor4masi ... 64

Lampiran 5 Hasil Uji Normalitas Sebelum Transformasi ... 64

Hasil Uji Normalitas Setelah Transformasi ... 65

Histogram dan Grafik Normal P-Plot ... 66

Lampiran 8 Hasil Uji Autokorelasi ... 69

Lampiran 9 Hasil Uji Hipotesis (Uji t) ... 70

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange (JSX) adalah sebuah

bursa saham di Jakarta yang merupakan salah satu bursa tempat dimana orang

memperjualbelikan efek di Indonesia. Pada 1 Desember 2007 Bursa Efek Jakarta

dan Bursa Efek Surabaya melakukan penggabungan usaha yang secara efektif

mulai beroperasi pada 1 Desember 2007 dengan nama baru yaitu Bursa Efek

Indonesia.

Saat Indonesia mengalami krisis ekonomi, terjadi resesi, inflasi (kenaikan

harga), kenaikan suku bunga, yang mengakibatkan daya beli masyarakat menjadi

menurun dan banyak perusahaan yang kinerjanya sangat tidak menggembirakan,

termasuk perusahaan yang terdaftar di BEJ yang sekarang sudah bergabung

dengan BEI. Banyak perusahaan yang tidak sanggup membiayai operasional

usahanya dan pailit. Menurunnya laba dan meningkatnya hutang yang harus

dibayar membuat perusahaan menjadi tidak lancar dalam membagikan dividen

kepada para pemegang sahamnya.

Dalam melakukan penilaian terhadap perusahaan, investor sangat

membutuhkan informasi–informasi yang berkaitan dengan perusahaan tersebut.

Salah satunya adalah informasi mengenai kebijakan dividen. Perubahan

para investor untuk mengambil keputusan dalam berinvestasi dan memprediksi

prospek perusahaan di masa mendatang.

Akibat dari perubahan dividen yang diumumkan, maka harga saham akan

mengalami penyesuaian. Dividen seringkali digunakan sebagai indikator atau

sinyal prospek suatu perusahaan.

Pada umumnya, tujuan investor melakukan investasi saham yaitu untuk

mendapatkan capital gain dan dividen.

• Capital gain adalah selisih lebih harga saham pada saat menjual dan membeli

saham.

• Dividen adalah laba yang dibagikan kepada pemegang saham.

Dividen adalah laba yang diberikan emiten kepada para pemegang saham.

Dari laba bersih perusahaan, sebagian dibagikan kepada pemegang saham dalam

bentuk dividen, sebagian lagi disisihkan menjadi laba ditahan (retained earning).

Laba ditahan merupakan salah satu sumber dana yang terpenting untuk

membiayai pertumbuhan perusahaan. Namun, dividen membentuk arus uang yang

semakin banyak mengalir ke tangan para pemegang saham. Para pemegang saham

tentu berharap mendapatkan dividen dalam jumlah besar. Untuk itu, perusahaan

harus dapat mengalokasikan laba bersihnya dengan bijaksana.

Perusahaan yang bisa memberikan dividen yang besar, harga sahamnya juga

akan meningkat. Sebaliknya perusahaan yang terus menerus tidak membagikan

dividen, harga sahamnya juga akan menurun. Jika laba bersih perusahaan

indikator yang dapat menunjukkan kinerja perusahaan, karena besar kecilnya EPS

akan ditentukan oleh laba perusahaan.

Penelitian yang sebelumnya dilakukan oleh Nurmala (2001) yang

menganalisis pengaruh kebijakan dividen terhadap harga saham perusahaan

otomotif di Bursa Efek Jakarta. Variabel independen yang diteliti yaitu Earning

Per Share, Dividen Per Share dan variabel dependen yang diteliti yaitu Closing

Price. Berdasarkan analisis yang telah dilakukan dengan menggunakan analisis

korelasi Rank Spearman dan pengujian hipotesis dapat diketahui bahwa kebijakan

dividen yang diterapkan oleh ketiga perusahaan otomotif tersebut (PT Goodyear

Indonesia Tbk, PT Selamat Sempurna Tbk, PT Tunas Ridean Tbk.) tidak

mempengaruhi harga saham.

Dalam penelitian ini, yang menjadi objek penelitian penulis adalah

perusahaan-perusahaan yang Go Public yang terdaftar di BEI. Penelitian ini

adalah berbentuk replikasi dari beberapa penelitian sebelumnya, dengan

mengubah variabel-variabel independen yang dipakai sebagai dasar untuk

meneliti pengaruh terhadap variabel dependen. Variabel-variabel yang dipakai

dalam penelitian ini yakni Dividend Per Share dan Earning Per Share.

Harga saham selalu mengalami perubahan setiap harinya bahkan setiap detik

harga saham dapat berubah. Oleh karena itu, investor harus mampu

memperhatikan faktor-faktor yang mempengaruhi harga saham. Harga suatu

saham dapat ditentukan menurut hukum permintaan dan penawaran (kekuatan

tawar- menawar). Semakin banyak orang yang membeli suatu saham, maka harga

banyak orang yang menjual saham suatu perusahaan, maka harga saham tersebut

cenderung akan bergerak turun. Faktor-faktor yang mempengaruhi fluktuasi harga

saham dapat berasal dari internal maupun eksternal. Adapun faktor internalnya

antara lain adalah laba perusahaan, pertumbuhan aktiva tahunan, likuiditas, nilai

kekayaan total dan penjualan. Sementara itu, faktor eksternalnya adalah kebijakan

pemerintah dan dampaknya, pergerakan suku bunga, fluktuasi nilai tukar mata

uang, rumor dan sentimen pasar serta penggabungan usaha (Business

Combination).

Dividend Per Share (DPS) dapat didefinisikan sebagai bagian pendapatan

setelah pajak yang dibagikan kepada pemegang saham. DPS yang tinggi diyakini

akan dapat meningkatkan harga saham perusahaan. Informasi EPS suatu

perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan

kepada semua pemegang saham. EPS merupakan salah satu hal utama yang

diperhatikan investor sebelum membuat keputusan investasinya di suatu

perusahaan karena investor tentunya mengharapkan pengembalian atau return

yang tinggi dari investasinya sehingga investor akan lebih tertarik untuk

berinvestasi di perusahaan yang mempunyai EPS yang tinggi. Apabila EPS suatu

perusahaan dinilai tinggi oleh investor, maka hal ini akan menyebabkan harga

saham perusahaan tersebut cenderung bergerak naik.

Beberapa fakta empiris selama ini menemukan bahwa hubungan perubahan

dividen dengan perubahan laba bersih sering berlawanan dengan prediksi,

cash flows perusahaan di masa depan serta pasar kadangkala tidak dapat

menangkap sinyal dengan akurat.

Berdasarkan uraian sebelumnya, peneliti tertarik untuk menganalisis dividen

per lembar saham dan pendapatan per lembar saham yang diduga berpengaruh

terhadap harga saham. Maka peneliti akan menuangkannya di dalam sebuah karya

tulis ilmiah yang berbentuk skripsi dengan judul : “Pengaruh Dividend Per

Share Dan Earning Per Share Terhadap Harga Saham Pada Perusahaan

Go Public Di Bursa Efek Indonesia”

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya,

maka penulis merumuskan masalahnya yaitu apakah dividend per share dan

earning per share berpengaruh terhadap harga saham baik secara simultan

maupun secara parsial?

C. Tujuan Penelitian

Berdasarkan rumusan masalah penelitiannya, maka tujuan dari penelitian ini

adalah untuk mengetahui pengaruh dividend per share dan earning per share

terhadap harga saham baik secara simultan maupun secara parsial.

D. Manfaat Penelitian

1. bagi peneliti, untuk menambah wawasan peneliti sehubungan dengan

pengaruh dividend per share dan earning per share terhadap harga saham,

2. bagi calon investor, sebagai bahan pertimbangan dalam pengambilan

keputusan atas suatu investasi,

3. bagi manajemen perusahaan, sebagai bahan masukan dalam menentukan

faktor-faktor yang mempengaruhi harga saham khususnya mengenai dividen

dan laba bersih,

4. bagi pihak lain, dapat digunakan sebagai bahan referensi dan sumber

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Dividen

a. Pengertian Dividen

Gallagher dan Andrew (2003:462) mengartikan dividen yaitu ”dividends are

the cash payments that corporations make to their common stockholders.” Stice et

al. (2004:902) menyatakan bahwa “dividen adalah pembagian kepada pemegang

saham dari suatu perusahaan secara proporsional sesuai dengan jumlah lembar

saham yang dipegang oleh masing-masing pemilik.”

b. Jenis-Jenis Dividen

Dividen dapat diberikan dalam berbagai bentuk. Dilihat dari bentuk dividen

yang didistribusikan kepada pemegang saham, dividen dapat dibedakan menjadi

dividen tunai, dividen saham, dividen properti dan dividen likuidasi.

1) Dividen tunai (cash dividend), yaitu dividen yang dibagikan kepada

pemegang saham dalam bentuk kas (tunai).

2) Dividen saham (stock dividend), yaitu dividen yang dibagikan perusahaan

bukan dalam bentuk tunai melainkan dalam bentuk saham perusahaan

3) Dividen properti (property dividend), yaitu dividen yang dibagikan dalam

bentuk aktiva lain selain kas atau saham, misalnya aktiva tetap dan surat-surat

berharga.

4) Dividen likuidasi (liquidating dividend), yaitu dividen yang diberikan kepada

pemegang saham sebagai akibat dilikuidasikannya perusahaan. Dividen yang

dibagikan adalah selisih antara nilai realisasi aset perusahaan dikurangi

dengan semua kewajibannya.

Besar kecilnya dividen yang dibayarkan kepada pemegang saham tergantung

dari kebijaksanaan dividen masing-masing perusahaan dan ditentukan dalam

Rapat Umum Pemegang Saham (RUPS). Dari segi perusahaan, membagikan

dividen kepada para investor memerlukan pertimbangan yang mendalam karena

perusahaan juga harus memikirkan kelangsungan pertumbuhan perusahaan.

DPS (Dividend Per Share) : merupakan total semua dividen tunai yang

dibagikan dibandingkan dengan jumlah saham yang beredar.

DPS =

Sugiyarso dan Winarni (2005:101) menjelaskan pengertian kebijakan dividen

yaitu “keputusan pihak manajemen untuk menentukan perlakuan terhadap earning

after tax (EAT), apakah dibagikan sebagai dividen, diinvestasikan kembali, atau

sebagian dividen, sebagian lagi diinvestasikan kembali ke perusahaan, itulah yang

d. Teori Kebijakan Dividen

Dalam dunia keuangan, pada dasarnya terdapat tiga konsep tentang kebijakan

dividen, yaitu: irrelevance theory, bird-in-the-hand theory, tax preference theory.

1) Irrelevance theory

Irrelevance theory adalah suatu teori yang menyatakan bahwa kebijakan

dividen tidak mempunyai pengaruh baik terhadap nilai perusahaan maupun

terhadap biaya modalnya. Menurut teori ini, kebijakan dividen tidak

mempengaruhi harga saham ataupun cost of capital perusahaan. Oleh karena

itu, kebijakan dividen menjadi tidak relevan (irrelevant). Teori ini

dikembangkan oleh Miller dan Modigliani (1961), yang menyatakan bahwa

nilai perusahaan hanya ditentukan oleh expected earnings dan risiko

perusahaan. Nilai perusahaan hanya tergantung pada laba yang ekspektasikan

dari aktiva, bukan dari pemisahan laba menjadi dividen dan laba ditahan.

Teori ini mengganggap bahwa kebijakan dividen tidak membawa dampak

apa-apa bagi nilai perusahaan. Jadi, peningkatan atau penurunan dividen oleh

perusahaan tidak akan mempengaruhi nilai perusahaan.

2) Bird-in-the-hand theory

Kepercayaan bahwa kebijakan dividen perusahaan tidak penting secara tidak

langsung, mengasumsikan bahwa investor harus menggunakan tingkat

pengembalian yang sama, apakah pendapatan datang melalui perolehan modal

atau melalui dividen. Namun, dividen lebih bisa diramalkan daripada

perolehan modal, manajemen dapat mengontrol dividen, tapi tak dapat

modal daripada dari dividen. Hal ini sesuai dengan Bird-in-the-hand theory

yang dikemukakan oleh Gordon bahwa pendapatan dividen (a bird in the

hand) mempunyai nilai yang lebih tinggi bagi investor daripada pendapatan

modal (a bird in the bush) karena dividen lebih pasti dari pendapatan modal.

Meningkatkan dividen perusahaan tak mengurangi tingkat risiko dasar

saham, melainkan jika pembayaran dividen mensyaratkan manajemen

menerbitkan saham baru, ia hanya mentranfer risiko dan pemilikan dari

pemilik yang sekarang pada pemilik baru. Kita harus memperhatikan bahwa

investor yang sekarang menerima dividen menukar perolehan modal yang tak

pasti dengan aset yang aman (dividen tunai). Namun, jika tujuannya hanya

pengurangan risiko, investor bisa saja menyimpan uang di tangan dan tak

membeli saham dari awal.

Teori ini juga berpendapat bahwa investor menyukai dividen karena kas di

tangan lebih bernilai daripada kekayaan dalam bentuk lain. Konsekuensinya,

harga saham perusahaan akan sangat ditentukan oleh besarnya dividen yang

dibagikan. Dengan demikian, semakin tinggi dividen yang dibagikan,

semakin tinggi pula nilai perusahaan.

3) Tax preference theory

Menurut teori ini, investor tidak terlalu menyukai dividen karena dividen

tidaklah tax deductible. Teori ini merujuk kepada pengenaan pajak yang

diberlakukan bagi setiap investor yang mendapat capital gain atau dividen.

Pada umumnya besarnya pajak yang diberlakukan berbeda, dimana pajak

pajak atas capital gain baru dapat dibayar jika capital gain telah direalisasi.

Dengan demikian, apabila investor tidak segera merealisasikan capital

gain-nya, berarti investor menunda pembayaran pajaknya. Sudah tentu present

value (PV) pembayaran pajaknya akan turun. Dengan dua alasan ini (pajak

lebih rendah serta dapat ditundakan) maka Litzenberger dan Ramaswarny

menyatakan pandangan negatif dividen bagi value perusahaan.

Meskipun tiga konsep tersebut dianggap sebagai teori-teori utama mengenai

kebijakan dividen, perkembangan ilmu keuangan modern memunculkan

pendekatan baru yang lebih relevan dan lebih mampu menjelaskan kebijakan

dividen dalam dunia bisnis praktis, yaitu:

a) Signalling theory

Signalling theory is based on the assumption that information is not equally available to all parties at the same time, and that information asymmetry is the rule. Information asymmetries can result in very low valuations or a sub-optimum investment policy. Signalling theory states that corporate financial decisions are signals sent by the company's managers to investors in order to shake up these asymmetries. These signals are the cornerstone of financial communications policy.

(www.loreal-finance.com/site/us/contenu/lexique.asp)

Ada kecenderungan harga saham akan naik jika ada pengumuman kenaikan

dividen, dan harga saham akan turun jika ada pengumuman penurunan dividen.

Tetapi ada argumen lain yang lebih masuk akal yaitu dividen itu sendiri tidak

menyebabkan kenaikan (penurunan) harga, tetapi prospek perusahaan, yang

ditunjukkan oleh meningkatnya (menurunnya) dividen yang dibayarkan, yang

menyebabkan perubahan harga saham. Teori tersebut kemudian dikenal sebagai

Menurut teori tersebut, dividen mempunyai kandungan informasi, yaitu prospek

perusahaan di masa mendatang.

Dividend signalling theory menjelaskan bahwa informasi tentang dividen

yang dibayarkan, digunakan oleh investor sebagai sinyal perusahaan di masa

mendatang. Sinyal perubahan dividen dapat dilihat dari reaksi harga saham.

Reaksi harga saham dapat diukur dengan menggunakan return saham sebagai

nilai perubahan harga atau dengan menggunakan abnormal return.

Pengumuman perubahan dividen dikatakan mempunyai kandungan informasi

jika memberikan abnormal return yang signifikan terhadap pasar. Sebaliknya,

pengumuman perubahan dividen dikatakan tidak mempunyai kandungan

informasi jika tidak memberikan abnormal return yang signifikan terhadap pasar.

Peningkatan dividen akan membuat pasar bereaksi positif (mendukung

dividend signalling theory) bila pasar cenderung menginterpretasikan bahwa

peningkatan dividen dianggap sebagai sinyal tentang prospek cerah perusahaan di

masa mendatang, demikian juga sebaliknya pasar akan bereaksi negatif jika terjadi

penurunan dividen, yang dianggap sebagai sinyal yang kurang bagus tentang

prospek perusahaan di masa mendatang.

Prinsip signalling ini mengajarkan bahwa setiap tindakan mengandung

informasi. Hal ini disebabkan karena adanya asymetric information. Asymmetric

information adalah kondisi dimana suatu pihak memiliki informasi yang lebih banyak daripada pihak lain. Misalnya, pihak manajemen perusahaan memiliki

informasi yang lebih banyak dibandingkan dengan pihak investor di pasar modal.

b) Teori Dividen Residual (Residual Theory of Dividends)

Menurut teori dividen residual, perusahaan menetapkan kebijakan dividen

setelah semua investasi yang menguntungkan habis dibiayai. Dengan kata lain,

dividen yang dibayarkan merupakan ‘sisa’ (residual) setelah semua usulan

investasi yang menguntungkan habis dibiayai.

e. Bentuk Pembayaran Dividen

Menurut Abdul Halim (2005:94), ada tiga bentuk pembayaran dividen, yaitu

dividen dalam jumlah rupiah stabil, dividen dengan rasio pembayaran konstan,

dan cividen tetap yang rendah ditambah dividen ekstra.

1) Dividen dalam jumlah rupiah stabil,

Banyak perusahaan yang menjalankan kebijakan pembayaran dividen yang stabil, artinya dividen per lembar yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahunnya berfluktuasi. Pembayaran dividen yang stabil ini dapat memberikan kesan kepada investor bahwa perusahaan tersebut mempunyai prospek yang baik di masa mendatang.

2) Dividen dengan rasio pembayaran konstan,

Beberapa perusahaan melakukan pembayaran dividen berdasarkan persentase tertentu dari laba. Karena laba berfluktuasi, maka menjalankan kebijakan ini akan berakibat jumlah dividen dalam rupiah akan berfluktuasi.

3) Dividen tetap yang rendah ditambah dividen ekstra.

Pembayaran dividen ini hanyalah merupakan modifikasi dari cara 1 dan 2 di atas. Kebijakan ini memberi fleksibilitas pada perusahaan tetapi mengakibatkan investor sedikit ragu-ragu tentang berapa besarnya dividen mereka. Apabila laba perusahaan sangat berfluktuasi, kebijakan ini akan merupakan pilihan terbaik.

2. Earning Per Share (EPS)

Dalam lingkaran keuangan, alat ukur yang paling sering digunakan adalah

mengenai performance perusahaan yang menjual sahamnya kepada masyarakat

luas (go public) karena investor maupun calon investor berpandangan bahwa EPS

mengandung informasi yang penting untuk melakukan prediksi mengenai

besarnya dividen per saham di kemudian hari dan tingkat harga saham di

kemudian hari, serta EPS juga relevan untuk menilai efektivitas manajemen dan

kebijakan pembayaran dividen.

Menurut Nachrowi (2006:71), “dalam berinvestasi di bursa, investor akan

memperlihatkan berbagai aspek, salah satunya adalah penghasilan per lembar

saham (earning per share atau EPS)”. EPS merupakan salah satu indikator yang

dapat menunjukkan kinerja perusahaan, karena besar kecilnya EPS akan

ditentukan oleh laba perusahaan.

Perhitungan EPS dapat dirumuskan sebagai berikut:

EPS =

Menurut Darmadji dan Fakhruddin (2006:6), saham (stock atau share) dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan hukum dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

b. Jenis-jenis Saham

pemiliknya paling yunior atau akhir terhadap pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi (tidak memiliki hak-hak istimewa). Karakterisktik lain dari saham biasa adalah dividen dibayarkan selama perusahaan memperoleh laba. Setiap pemilik saham memiliki hak suara dalam rapat umum pemegang saham (one share

one vote). Pemegang saham biasa memiliki tanggung jawab terbatas terhadap

klaim pihak lain sebesar proporsi sahamnya dan memiliki hak untuk mengalihkan kepemilikan sahamnya kepada orang lain. Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi). Persamaan saham preferen dengan obligasi terletak pada 3 (tiga) hal: ada klaim atas laba dan aktiva sebelumnya, dividen tetap selama masa berlaku dari saham dan memiliki hak tebus dan dapat dipertukarkan (convertible) dengan saham biasa.

Saham preferen lebih aman dibandingkan dengan saham biasa karena

memiliki hak klaim terhadap kekayaan perusahaan dan pembagian dividen

terlebih dahulu. Saham preferen sulit untuk diperjualbelikan seperti saham biasa,

karena jumlahnya yang sedikit.

c. Keuntungan Pembelian Saham

Ekspektasi atau motivasi setiap investor adalah mendapatkan keuntungan dari

transaksi investasi yang mereka lakukan. Bermain saham memiliki potensi

keuntungan dalam 2 (dua) hal, pertama, pembagian dividen dan kenaikan harga

saham (capital gain).

Dividen merupakan keuntungan perusahaan yang dibagikan kepada semua

pemegang saham. Biasanya dilakukan satu tahun sekali. Bentuk dari dividen itu

sendiri, bisa berupa uang tunai ataupun bentuk penambahan saham. Sedangkan

capital gain, didapat berdasarkan selisih harga jual saham dengan harga beli.

Dimana keuntungan didapat bila harga jual saham lebih tinggi dari harga beli

d. Risiko Kepemilikan Saham

Menurut Darmadji dan Fakhruddin (2006:13), ada beberapa risiko yang

dihadapi pemodal dengan kepemilikan sahamnya, yaitu tidak mendapat dividen

dan mengalami capital loss.

1) Tidak Mendapat Dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen jika mengalami kerugian. Dengan demikian, potensi ditentukan oleh kinerja perusahaan tersebut.

2) Capital Loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan

capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya

investor harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian, seorang investor mengalami capital loss. Dalam jual beli saham, terkadang untuk menghindari potensi kerugian yang semakin besar seiring terus menurunnya harga saham, maka seorang investor rela menjual sahamnya dengan harga rendah. Istilah ini dikenal dengan istilah penghentian kerugian (cut loss).

Di samping risiko di atas, seorang pemegang saham juga masih dihadapkan dengan potensi risiko lainnya, yaitu:

(a)Perusahaan bangkrut atau dilikuidasi,

Sesuai dengan peraturan pencatatan saham di Bursa Efek, jika sebuah perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham perusahaan tersebut akan dikeluarkan dari bursa atau di-delist. Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi dalam pelunasan kewajiban perusahaan. Artinya, setelah semua aset perusahaan tersebut dijual, terlebih dahulu akan dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

(b)Saham di-delist dari bursa,

Risiko lain yang dihadapi oleh para pemodal adalah jika saham perusahaan di-delist dari bursa umumnya adalah karena kinerja yang buruk misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan efek di bursa.

Di samping dua risiko di atas, risiko lain yang juga “mengganggu” para investor untuk melakukan aktivitasnya adalah jika suatu saham di-suspend atau dihentikan perdagangannya oleh otoritas Bursa Efek, yang menyebabkan investor tidak dapat menjual sahamnya hingga suspensi tersebut dicabut. Suspensi biasanya berlangsung dalam waktu singkat, misalnya satu sesi perdagangan, dua sesi perdagangan, namun dapat pula berlangsung dalam kurun waktu beberapa hari perdagangan. Hal tersebut dilakukan otoritas bursa jika suatu saham mengalami lonjakan harga yang luar biasa, suatu perusahaan dipailitkan oleh kreditornya, atau berbagai kondisi lain yang mengharuskan otoritas bursa menghentikan perdagangan saham tersebut untuk sementara sampai perusahaan yang bersangkutan memberikan informasi yang belum jelas tersebut sehingga tidak menjadi ajang spekulasi. Jika telah didapatkan suatu informasi yang jelas, maka suspensi atas saham tersebut dapat dicabut oleh bursa dan saham dapat diperdagangkan kembali seperti semula.

e. Faktor-faktor yang mempengaruhi harga saham

Harga saham selalu mengalami perubahan setiap harinya. Bahkan setiap

detikpun harga saham dapat berubah. Oleh karena itu, investor harus mampu

memperhatikan faktor-faktor yang mempengaruhi harga saham. Faktor-faktor

yang mempengaruhi fluktuasi harga saham dapat berasal dari internal maupun

eksternal. Adapun faktor internalnya antara lain adalah: laba perusahaan,

pertumbuhan aktiva tahunan, likuiditas,

nilai kekayaan total, penjualan.

Sementara itu, faktor eksternalnya adalah: kebijakan pemerintah dan dampaknya, pergerakan suku bunga,

penggabungan usaha (Business Combination).

4. Hipotesis Efisiensi Pasar (Efficient Market Hypothesis)

a. Pengertian Hipotesis Efisiensi Pasar

Pergerakan suatu saham tidak dapat diperkirakan secara pasti. Harga suatu

saham dapat ditentukan menurut hukum permintaan dan penawaran (kekuatan

tawar-menawar). Semakin banyak orang yang membeli suatu saham, maka harga

saham tersebut cenderung akan bergerak naik. Demikian pula sebaliknya, semakin

banyak orang yang menjual saham suatu perusahaan, maka harga saham tersebut

cenderung akan bergerak turun. Sehubungan dengan hal itu, hipotesis pasar

efisien (efficient market hypothesis/EMH) menyatakan reaksi harga pasar terhadap

informasi keuangan dan informasi lainnya. Berdasarkan hipotesis efisiensi pasar,

informasi direfleksikan ke dalam harga sekuritas dengan kecepatan sedemikian

rupa sehingga tidak ada kesempatan atau peluang bagi investor untuk

mendapatkan keuntungan dari informasi-informasi yang tersedia untuk publik.

b. Bentuk-bentuk Efisiensi Pasar

Wild, et al (2005:49) menyatakan bahwa ada tiga bentuk EMH, yaitu:

• bentuk lemah (weak form) EMH, menyatakan bahwa harga mencerminkan sepenuhnya informasi yang terkandung dalam pergerakan harga historis,

• bentuk semi kuat (semistrong form) EMH, menyatakan bahwa harga mencerminkan sepenuhnya informasi yang tersedia untuk publik,

• bentuk kuat (strong form) EMH, menyatakan bahwa harga mencerminkan seluruh informasi, termasuk informasi dari dalam.

Tandelilin (2001:114) mengklasifikasikan pasar yang efisien ke dalam tiga

bentuk, yaitu:

• efisien dalam bentuk setengah kuat (semistrong form),

• efisien dalam bentuk kuat (strong form).

Pasar efisien dalam bentuk lemah berarti semua informasi di masa lalu

(historis) akan tercermin dalam harga yang terbentuk sekarang. Oleh karena itu,

informasi historis tersebut (seperti harga dan volume perdagangan di masa lalu)

tidak bisa lagi digunakan untuk memprediksi perubahan harga di masa yang akan

datang, karena sudah tercermin pada harga saat ini. Implikasinya adalah bahwa

investor tidak akan bisa memprediksi nilai pasar saham di masa datang dengan

menggunakan data historis.

Efisien pasar dalam bentuk setengah kuat merupakan bentuk efisiensi pasar

yang lebih komprehensif karena dalam bentuk ini harga saham di samping

dipengaruhi oleh data pasar (harga saham dan volume perdagangan masa lalu)

juga dipengaruhi oleh semua informasi yang dipublikasikan (seperti earning,

dividen, pengumuman stock split, penerbitan saham baru, dan kesulitan keuangan

yang dialami perusahaan). Pada pasar yang efisien dalam bentuk setengah kuat

ini, investor tidak dapat berharap mendapatkan return abnormal jika strategi

perdagangan yang dilakukan hanya didasari oleh informasi yang telah

dipublikasikan. Sebaliknya, jika pasar tidak efisien maka akan ada lag

(ketinggalan/kelambatan) proses penyesuaian harga terhadap informasi baru, dan

ini dapat digunakan investor untuk mendapatkan return abnormal.

Pasar efisien dalam bentuk kuat merupakan bentuk efisiensi pasar dimana

dalam harga sekuritas saat ini. Dalam bentuk efisien kuat seperti ini tidak akan

ada seorang investor pun yang bisa memperoleh return abnormal.

B. Tinjauan Penelitian Terdahulu

Nurmala (2001) yang menganalisis pengaruh kebijakan dividen terhadap

harga saham perusahaan otomotif di Bursa Efek Jakarta. Variabel independen

yang diteliti yaitu Earning Per Share, Dividen Per Share dan variabel dependen

yang diteliti yaitu Closing Price. Populasi penelitian ini adalah perusahaan

otomotif yang terdaftar di Bursa Efek Jakarta selama 5 tahun berturut-turut (tahun

1996 sampai tahun 2000). Berdasarkan analisis yang telah dilakukan dengan

menggunakan analisis korelasi Rank Spearman dan pengujian hipotesis dapat

diketahui bahwa kebijakan dividen yang diterapkan oleh ketiga perusahaan

otomotif tersebut (PT Goodyear Indonesia Tbk, PT Selamat Sempurna Tbk, PT

Tunas Ridean Tbk.) tidak mempengaruhi harga saham.

Nuliana (2003) melakukan penelitian tentang Pengaruh Dividen Per Saham

Dan Rentabilitas Modal Sendiri (ROE) Terhadap Harga Pasar Saham PT

Telkom,Tbk. Variabel independen yang digunakan adalah dividen per saham dan

rentabilitas modal sendiri (ROE). Hasil penelitian menunjukkan tidak terdapat

pengaruh yang signifikan antara Dividen Per saham dan Rentabilitas Modal

Sendiri (ROE) baik secara parsial maupun secara simultan terhadap Harga Pasar

Saham PT TELKOM, Tbk.

Sasongko dan Wulandari (2003) melakukan penelitian tentang pengaruh

rasio-rasio keuangan terhadap harga saham perusahaan manufaktur yang terdaftar

yaitu return on assets (ROA), earning per share (EPS), return on sales (ROS) dan

basic earning power (BEP). Hasil penelitian menunjukkan hanya EPS yang

berpengaruh terhadap harga saham, sedangkan ROA, ROS, dan BEP tidak

berpengaruh terhadap harga saham.

Raymond (2007) meneliti pengaruh dividend per share dan earning per share

terhadap harga saham pada PT Telekomunikasi Indonesia Tbk periode 2002-2006.

Berdasarkan analisis yang telah dilakukan dengan analisis regresi dan korelasi

dapat disimpulkan bahwa dividend per share dan earning per share mempunyai

hubungan yang cukup kuat terhadap harga saham.

Halim (2007) meneliti faktor-faktor yang mempengaruhi harga saham dari

perusahaan-perusahaan manufaktur yang listing di Bursa Efek Jakarta pada

periode 2004-2006. Harga saham merupakan variabel dependen. Variabel

independennya meliputi return on equity, debt to equity ratio, earning per share,

dan net profit margin. Hasil penelitian menunjukkan hanya ROE dan EPS

memiliki pengaruh yang signifikan terhadap harga saham perusahaan manufaktur.

Tambunan (2007) meneliti pengaruh kebijakan dividen terhadap harga saham

pada perusahaan manufaktur di Bursa Efek Jakarta. Kebijakan dividen yang

digunakan sebagai variabel independen adalah dividend per share dan earning per

share, harga saham yang digunakan sebagai variabel dependen adalah harga

saham penutupan. Penelitian ini mengambil sampel sebanyak 27 perusahaan

dengan periode pengamatan yaitu tahun 2001-2003. Berdasarkan analisis yang

dividend per share dan earning per share mempunyai pengaruh yang positif

terhadap harga saham.

Dari penelitian terdahulu dapat kita tinjau bahwa terdapat inconsistency

dalam penelitian-penelitian tersebut yang dapat kita lihat bahwa ada penelitian

terdahulu yang menyatakan DPS berpengaruh terhadap harga saham, tetapi ada

juga yang menyatakan DPS tidak ada pengaruh yang signifikan terhadap harga

saham. Hal ini mungkin disebabkan karena adanya variabel kontekstual / variabel

kontijensi.

Pasar modal di Indonesia termasuk dalam kategori bentuk lemah (weak form).

Oleh karena itu, harga saham mencerminkan informasi historis, merupakan

cermin dari pergerakan harga saham yang bersangkutan di masa lalu.

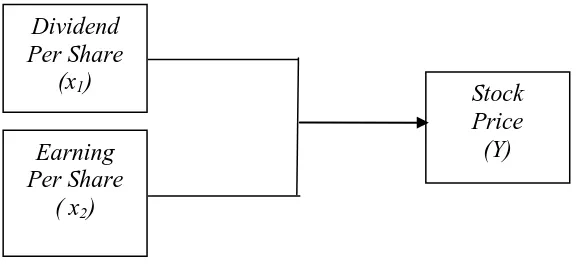

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis dari tinjauan teori dan tinjauan

penelitian terdahulu serta alasan-alasan logis. Adapun kerangka konseptual dari

penelitian ini adalah sebagai berikut:

Perusahaan yang bisa memberikan dividen yang besar, harga sahamnya juga

akan meningkat, jika Dividen Per Saham (DPS) tinggi maka akan dapat

meningkatkan harga pasar saham perusahaan. Jadi, Dividend Per Share

berpengaruh terhadap harga saham.

EPS merupakan salah satu hal utama yang diperhatikan investor sebelum

membuat keputusan investasinya di suatu perusahaan karena investor tentunya

mengharapkan pengembalian atau return yang tinggi dari investasinya sehingga

investor akan lebih tertarik untuk berinvestasi di perusahaan yang mempunyai

EPS yang tinggi. Apabila EPS suatu perusahaan dinilai tinggi oleh investor, maka

hal ini pada gilirannya akan menyebabkan harga saham perusahaan tersebut

cenderung bergerak naik. Jadi, Earning Per Share berpengaruh terhadap harga

saham.

2. Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah yang diajukan,

berdasarkan kerangka konseptual yang dibuat.

Hipotesisnya adalah Dividend Per Share dan Earning Per Share berpengaruh

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Rancangan (desain) penelitian yang digunakan dalam penelitian ini adalah

desain kausal. Desain kausal menurut Widayat dan Amirullah (2002 :61) dalam

bukunya yang berjudul Metode Riset Akuntansi Terapan, adalah “desain yang

berguna untuk menganalisis hubungan antara satu variabel dengan variabel

lainnya dan bagaimana suatu variabel mempengaruhi variabel lainnya.”

B. Populasi dan Sampel

Populasi penelitian ini adalah perusahaan Go Public yang terdaftar di BEI.

Dari populasi yang ada sebanyak 383 perusahaan akan diambil 41 perusahaan

sebagai anggota sampelnya yaitu perusahaan yang terdaftar di BEI pada periode

2005 sampai dengan 2007.

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah purposive sampling,

yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono,

2004:78). Beberapa pertimbangan sebagai sampel yang ditentukan oleh peneliti

adalah sebagai berikut :

2. Perusahaan tersebut membayar dividen tunai berturut-turut pada tahun 2005,

2006, dan 2007,

3. Perusahaan tersebut mempunyai laba bersih pada tahun 2005, 2006, dan

2007,

4. Perusahaan-perusahaan tersebut tidak sedang berada dalam proses delisting

pada tahun 2005, 2006, dan 2007,

5. Merupakan perusahaan go public yang data semua variabelnya baik variabel

dependen maupun independen tersedia dan dapat diperoleh, baik dari

Indonesian Capital Market Directory (ICMD) 2006, JSX Watch 2008-2009

atau dari laporan-laporan keuangan yang diambil dari sumber lain maupun

situs Bursa Efek Indonesia (BEI).

D. Jenis Data

Dalam penelitian ini, penulis menggunakan data kuantitatif, yaitu data yang

diukur dalam suatu skala numerik (Kuncoro, 2003:124) dan merupakan data

sekunder, yaitu data penelitian yang diperoleh secara tidak langsung melalui

media perantara (Indriantoro dan Supomo, 2002:147), yang diperoleh dari

Indonesian Capital Market Directory (ICMD) 2006, JSX Watch 2008-2009 dan

situs Bursa Efek Indonesia (BEI).

E. Identifikasi dan Pengukuran Variabel Penelitian

Variabel penelitian ini dapat dikelompokkan sebagai berikut :

Variabel independen yaitu variabel yang dapat mempengaruhi variabel lain.

Yang termasuk variabel independen di sini adalah:

Dividend Per Share (x1) =

2. variabel dependen (tidak bebas)

Harga saham (Y) yang digunakan dalam penelitian ini adalah closing price

pertahun masing-masing perusahaan yang diteliti dengan periode penelitian dari

tahun 2005 sampai dengan tahun 2007.

F. Metode Analisis Data

1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan SPSS versi 16.0. Peneliti melakukan uji

asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis. Pengujian

asumsi klasik yang dilakukan terdiri atas uji normalitas, uji multikolinearitas, dan

uji autokorelasi.

a. Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal. Kalau nilai residual tidak

mengikuti distribusi normal, uji statistik menjadi tidak valid untuk jumlah sampel

residual berdistribusi normal atau tidak adalah dengan desain grafik. Jika data

menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal, atau grafik

histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi

asumsi normalitas, demikian sebaliknya. Selain itu, dapat digunakan uji statistik

Kolmogorov-Smirnov (K-S), yang dijelaskan oleh Gozhali (2005:115). Bila nilai

signifikan < 0.05 berarti distribusi data tidak normal. Sebaliknya bila nilai

signifikan > 0.05 berarti distribusi data normal.

b. Uji multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali,

2005:91). Pengujian multikolinearitas dilakukan dengan melihat (1) nilai

tolerance dan lawannya (2) VIF(variance inflation factor). Nilai cutoff yang

umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance

< 0,10 atau sama dengan nilai VIF > 10.

Menurut Gozhali (2005), cara yang dapat dilakukan jika terjadi

multikolinearitas, yaitu:

i. mengeluarkan satu atau lebih variabel independen yang mempunyai korelasi

tinggi dari model regresi dan identifikasi variabel independen lainnya untuk

membantu prediksi,

ii. menggabungkan data cross section dan time series (pooling data)

c. Uji autokorelasi

Uji autokorelasi menurut Ghozali (2005:95) adalah sebagai berikut:

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi ini muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtun waktu (time series) karena “gangguan” pada seseorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya.

Dengan menggunakan program SPSS, deteksi adanya problem autokorelasi

adalah dengan melihat besaran DURBIN-WATSON, yaitu panduan mengenai

angka D-W (Durbin-Watson) pada tabel D-X. Mengacu pada pendapat

Santoso, Singgih (2002), secara umum dapat diambil patokan sebagai berikut:

• angka D-W di bawah -2 berarti ada autokorelasi positif

• angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi

• angka D-W di atas +2 berarti ada autokorelasi negatif

Autokorelasi bisa diatasi dengan berbagai cara, misalnya dengan melakukan

transformasi data dan menambah data observasi.

d. Uji heteroskedasitas

Uji heteroskedasitas dijelaskan oleh Ghozali (2005:105) sebagai berikut:

Untuk mendeteksi ada tidaknya heteroskedasitas, menurut Ghozali

(2005:105) dapat dilihat dari grafik Scatterplot antara nilai prediksi variabel

dependen yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu

seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah

terjadi heteroskedasitas. Sebaliknya jika tidak ada pola yang jelas, serta

titik-titik menyebar maka tidak terjadi heteroskedasitas.

e. Koefisien determinasi (R2); untuk melihat seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi

antara nol dan satu. Nilai R2 berarti kemampuan variabel-variabel independen

dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang

mendekati satu variabel- variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variabel-variabel dependen.

Secara umum koefisien determinasi untuk data silang ( Cross Section) relatif

rendah karena adanya variasi yang besar antara masing-masing pengamatan,

sedangkan untuk data kurun waktu ( time series) biasanya mempunyai nilai

koefisien determinasi yang tinggi.

2. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi. Untuk

mengetahui bagaimana pengaruh DPS dan EPS secara bersama terhadap

harga saham, digunakan uji ANOVA atau uji statistik F dengan rumus

Y= + 1X1+ 2 X2 + e

Keterangan:

Y = harga saham

= konstanta

1 & 2 = koefisien regresi

X1 = Dividend Per Share (DPS)

X2 = Earning per Share (EPS)

e = Kesalahan pengganggu (error)

Kemudian dilakukan proses pengujian analisis t untuk mengetahui apakah

masing-masing variabel yaitu dividend per share dan earning per share secara

G. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut:

Tabel 3.1 Jadwal Penelitian

Tahapan Penelitian Sept

08

Okt

08

Nov

08

Des

08

Jan

09

Feb

09

Pengajuan Judul

Penyelesaian Proposal

Bimbingan Proposal

Seminar Proposal

Pengumpulan Data

Pengolahan Data

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Data Secara Statistik

Objek penelitian ini adalah perusahaan-perusahaan yang Go Public yang

terdaftar di Bursa Efek Indonesia. Pada tanggal 1 Desember 2007 Bursa Efek

Jakarta (BEJ) dan Bursa Efek Surabaya (BES) resmi berganti nama menjadi Bursa

Efek Indonesia (BEI). Pada tahun 2005-2007 perusahaan-perusahaan yang

dijadikan sampel masih terdaftar di BEJ, tetapi karena data penelitian diambil

pada tahun 2008, maka peneliti menggunakan nama BEI. Setelah dilakukan

pemilihan sampel dengan teknik purposive sampling diperoleh 41 perusahaan

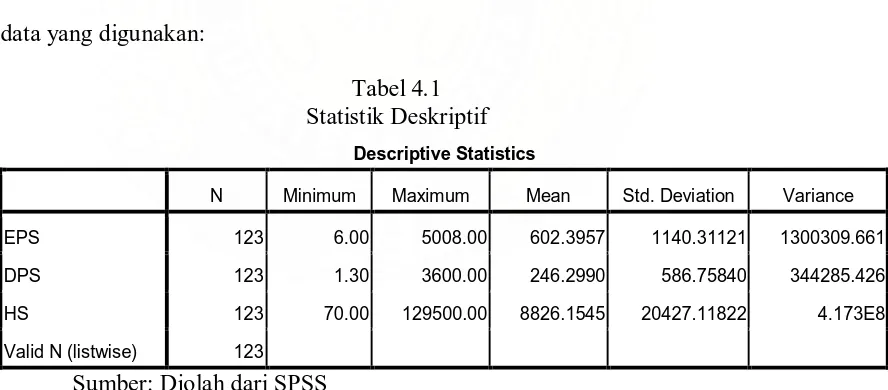

sebagai sampel. Berikut ini merupakan data statistik secara umum dari seluruh

data yang digunakan:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

EPS 123 6.00 5008.00 602.3957 1140.31121 1300309.661

DPS 123 1.30 3600.00 246.2990 586.75840 344285.426

HS 123 70.00 129500.00 8826.1545 20427.11822 4.173E8

Valid N (listwise) 123 Sumber: Diolah dari SPSS

Dari tabel 4.1 di atas, dapat dijelaskan bahwa:

1. rata-rata dari earning per share (EPS) adalah 602,3821 dengan deviasi

2. rata-rata dari dividend per share (DPS) adalah 246,2683 dengan deviasi

standar sebesar 586,77091 dan jumlah data yang ada sebanyak 123,

3. rata-rata dari harga saham (HS) adalah 8826,1545 dengan deviasi standar

sebesar 20427,11822 dan jumlah data yang ada sebanyak 123.

B. Hasil Analisis

1. Pengujian Asumsi Klasik

a. Uji normalitas

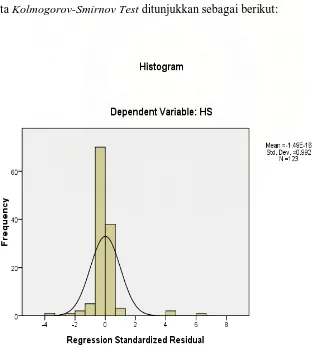

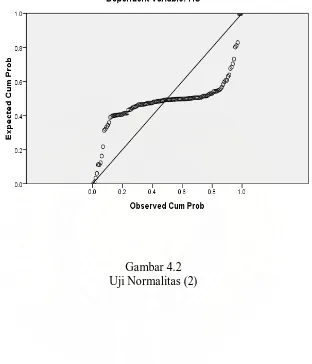

Hasil dari uji normalitas dengan grafik histogram, normal probability plot,

serta Kolmogorov-Smirnov Test ditunjukkan sebagai berikut:

Gambar 4.2 Uji Normalitas (2)

One-Sample Kolmogorov-Smirnov Test

EPS DPS HS

N 123 123 123

Normal Parametersa Mean 602.3821 246.2683 8826.1545

Std. Deviation 1140.31638 586.77091 20427.11822

Most Extreme Differences Absolute .341 .343 .334

Positive .341 .343 .329

Negative -.300 -.338 -.334

Kolmogorov-Smirnov Z 3.783 3.804 3.705

Asymp. Sig. (2-tailed) .000 .000 .000

a. Test distribution is Normal.

b. Calculated from data.

Dari hasil uji normalitas di atas, dapat dilihat bahwa variabel EPS, DPS, dan

HS memiliki data yang tidak terdistribusi dengan normal karena nilai

signifikannya < 0,05. yaitu variabel EPS sebesar 0.000, variabel DPS sebesar

0.000 dan variabel harga saham sebesar 0,000. Ada beberapa cara mengubah

model regresi menjadi normal menurut Erlina (2007:106) yaitu:

a. lakukan transformasi data ke bentuk lainnya,

b. lakukan trimming, yaitu membuang data outlier,

c. lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai

tertentu.

Untuk mengubah nilai residual agar berdistribusi normal, penulis melakukan

transformasi data ke model logaritma natural (Ln) yaitu dari persamaan Harga

Saham = f(DPS) menjadi LN_Harga_Saham = f(LN_DPS). Setelah itu, data diuji

ulang berdasarkan asumsi normalitas. Oleh karena itu, dilakukan transformasi data

adalah dengan melakukan LN terhadap semua variabel yang tidak terdistribusi

secara normal tersebut.

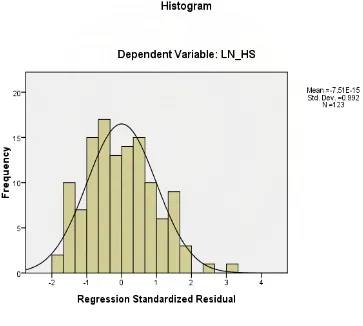

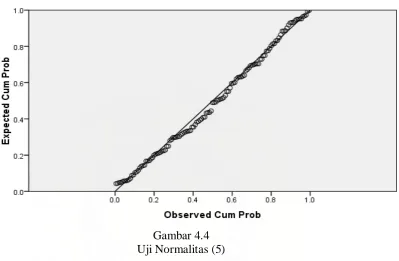

Hasil uji normalitas setelah dilakukan transformasi data yang tidak normal

tersebut dapat dilihat pada grafik histogram, normal probability plot, dan tabel

Kolmogorov-Smirnov Test berikut ini:

Gambar 4.4 Uji Normalitas (5)

Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal

atau tidak adalah dengan desain grafik. Jika data menyebar di sekitar garis

diagonal atau mengikuti arah garis diagonal, atau grafik histogramnya

menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi

normalitas, demikian sebaliknya.

Dari grafik histogram dan normal probability plot pada gambar 4.3 dan

gambar 4.4 di atas terlihat bahwa setelah dilakukan transformasi data

menggunakan LN, grafik histogram memperlihatkan pola distribusi yang normal,

dan grafik P-P Plot memperlihatkan titik-titik menyebar di sekitar/mengikut i arah

Tabel 4.3 Uji Normalitas (6)

One-Sample Kolmogorov-Smirnov Test

LN_EPS LN_DPS LN_HS

N 123 123 123

Normal Parametersa Mean 5.1067 3.9541 7.5848

Std. Deviation 1.68211 1.80938 1.72574

Most Extreme Differences Absolute .063 .055 .078

Positive .063 .052 .078

Negative -.062 -.055 -.038

Kolmogorov-Smirnov Z .696 .612 .861

Asymp. Sig. (2-tailed) .718 .849 .449

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Diolah dari SPSS

Bila nilai signifikan < 0.05 berarti distribusi data tidak normal. Sebaliknya

bila nilai signifikan > 0.05 berarti distribusi data normal.

Dari tabel 4.3 di atas, dapat dilihat bahwa setelah dilakukan transformasi data

dengan LN, semua data variabel yang diuji menjadi normal dan nilai signifikan

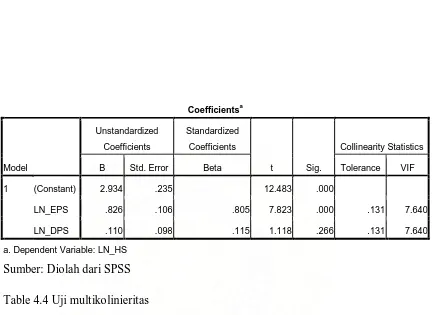

b. Uji Multikolinieritas

Table 4.4 Uji multikolinieritas

Hasil dari uji multikolinieritas dapat dilihat pada tabel diatas:

Pengujian multikolinearitas dilakukan dengan melihat (1) nilai tolerance dan

lawannya (2) VIF(variance inflation factor). Nilai cutoff yang umum dipakai

untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau

sama dengan nilai VIF > 10.

Dari hasil pengujian di atas, dapat dilihat bahwa angka tolerance pada variabel

EPS (LN_EPS) dan DPS (LN_DPS) > 0,10 dan VIF-nya < 10. Hal ini

menujukka n bahwa tidak terjadi multikolinieritas di antara variabel penelitian. Coefficientsa

a. Dependent Variable: LN_HS

c. Uji Autokorelasi

Hasil dari uji autokorelasi dapat dilihat pada tabel berikut ini:

Tabel 4.5

a. Predictors: (Constant), LN_DPS, LN_EPS

b. Dependent Variable: LN_HS

Sumber: Diolah dari SPSS

Berdasarkan tabel 4.6 di atas, diketahui bahwa nilai DW sebesar 1,299. angka

D-W tersebut berada diantara -2 sampai +2 berarti tidak terjadi autokorelasi.

• Apabila angka D-W di bawah -2 berarti ada autokorelasi positif

• Apabila angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi

• Apabila angka D-W di atas +2 berarti ada autokorelasi negatif

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi ketidaksamaan

variabel dari residual satu pengamatan ke pengamatan lain dalam model regresi.

Model regresi yang baik adalah tidak terjadi heteroskedastisitas atau terjadi

homoskedastisitas. Untuk mendeteksi ada tidaknya heteroskedasitas, menurut

Ghozali (2005:105) dapat dilihat dari grafik Scatterplot antara nilai prediksi

variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada pola

telah terjadi heteroskedasitas. Sebaliknya jika tidak ada pola yang jelas, serta

titik-titik menyebar maka tidak terjadi heteroskedasitas

Hasil dari uji heteroskedasitas dapat dilihat pada grafik scatterplot berikut ini:

Gambar 4.5 Grafik Scatterplot

Dari grafik scatterplot di atas, terlihat bahwa titik-titik menyebar secara acak

serta tidak membentuk pola tertentu atau tidak teratur. Hal ini mengindikasikan

tidak terjadi heterokedasitas pada model regresi sehingga model regresi layak

2. Pengujian Hipotesis

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau

hubungan antara variabel-variabel independen dengan variabel dependen.

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0.5 dan

mendekati 1.

Koefisien determinasi (R square) menunjukkan seberapa besar variabel

independen menjelaskan variabel dependennya. Nilai R square adalah nol sampai

dengan satu. Apabila nilai R square semakin mendekati satu, maka

variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R square,

maka kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen semakin terbatas. Nilai R square memiliki kelemahan yaitu

nilai R square akan meningkat setiap ada penambahan satu variabel independen

meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap

variabel dependen.

Berdasarkan hasil pengolahan data dengan program SPSS 16.0, maka

diperoleh hasil sebagai berikut:

Tabel 4.6

a. Predictors: (Constant), LN_DPS, LN_EPS

b. Dependent Variable: LN_HS

Pada model summary sebelumnya, angka R sebesar 0,913 menunjukkan

bahwa korelasi atau hubungan antara HS (variabel dependen) dengan EPS dan

DPS (variabel independen) adalah kuat karena berada di atas angka 0,5 (50%).

Angka adjusted R square atau koefisien determinasi yang disesuaikan adalah

0,831. Hal ini berarti bahwa 83,1% variasi atau perubahan dalam harga saham

dapat dijelaskan oleh variasi EPS dan DPS. Sedangkan sisanya sebesar 16,9%

dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian.

Kemudian standard error of the estimate adalah sebesar 0,70954. Semakin kecil

angka ini akan membuat model regresi semakin tepat dalam memprediksi HS.

Untuk melihat pengaruh EPS dan DPS secara individu terhadap harga saham,

dapat dilakukan dengan menggunakan uji statistik t. Berdasarkan hasil pengolahan

data dengan program SPSS 16.0, maka diperoleh hasil seperti yang terlihat pada

tabel 4.8 berikut:

a. Dependent Variable: LN_HS

Dari tabel koefisien regresi di hal sebelumnya, dapat diambil kesimpulan yaitu:

1. uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel

independennya. Dari tabel dapat kita lihat bahwa variabel EPS mempunyai

angka signifikansi sebesar 0,000 yang berada di bawah 0,05 yang

menunjukkan bahwa EPS secara individual berpengaruh signifikan terhadap

HS.

2. uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel

independennya. Dari tabel dapat kita lihat bahwa variabel DPS mempunyai

angka signifikansi sebesar 0,266 yang berada di atas 0,05 yang menunjukkan

bahwa EPS secara individual tidak berpengaruh signifikan terhadap HS.

Setelah melakukan uji t, kemudian untuk melihat pengaruh EPS dan DPS

secara simultan terhadap harga saham, dapat dilakukan dengan menggunakan uji

statistik F. Hasil uji statistik F dengan program SPSS 16.0 dapat dilihat pada tabel

berikut ini:

a. Predictors: (Constant), LN_DPS, LN_EPS

b. Dependent Variable: LN_HS

Dari uji ANOVA atau F-test, diperoleh nilai F hitung sebesar 300,848 dengan

tingkat signifikansi 0,0000. Berdasarkan hasil tersebut dapat disimpulkan bahwa

variabel EPS dan DPS secara simultan berpengaruh signifikan terhadap variabel

harga saham karena tingkat signifikansi sebesar 0,0000 (< 0,05).

Tabel 4.9

a. Dependent Variable: LN_HS Sumber: Diolah dari SPSS

Dari nilai-nilai koefisien di atas, persamaan regresi yang dapat disusun untuk

variabel EPS dan DPS adalah:

Y = 2,934 + 0,826 X1 + 0,110 X2

Di mana:

Y = Harga Saham

X1 = Earning Per Share (EPS)

X2 = Dividend Per Share (DPS)

EPS memiliki koefisien regresi bertanda positif sebesar 0,826, artinya apabila

DPS memiliki koefisien regresi bertanda positif sebesar 0,110, artinya apabila

terjadi perubahan variabel DPS sebesar 1% akan menaikkan HS sebesar 0,110

atau 11%.

C. Pembahasan Hasil Analisis

Dari hasil pengujian secara parsial (individu) diketahui bahwa variabel

Earning Per Share (EPS) berpengaruh signifikan terhadap variabel Harga Saham

(HS), karena nilai signifikansi EPS 0,000 (< 0,05). Sedangkan, variabel Dividend

Per Share (DPS) tidak berpengaruh signifikan terhadap variabel Harga Saham

(HS) karena nilai signifikansi DPS 0,266 (> 0,05).

Nilai Adjusted R Square sebesar 0,831. Hal ini berarti bahwa 83,1% variasi

atau perubahan dalam harga saham dapat dijelaskan oleh variasi EPS dan DPS.

Sedangkan sisanya sebesar 16,9% dijelaskan oleh sebab-sebab lain yang tidak

dimasukkan dalam model penelitian.

Dari hasil penelitian, dapat dilihat bahwa variabel tingkat laba per lembar

saham atau Earning Per Share (EPS) memiliki pengaruh yang sangat signifikan

terhadap harga saham, sebagaimana ditunjukkan oleh angka signifikansinya

sebesar 0,0000 < 0,05 setelah dilakukan uji t. Dari hasil penelitian ini, variabel

EPS memiliki koefisien regresi bertanda positif sebesar 0,826, artinya apabila

terjadi perubahan variabel EPS sebesar 1% akan menaikkan HS sebesar 0,826

atau 82,6%. Hal ini berarti bahwa informasi EPS perusahaan yang terdapat dalam

laporan keuangan preusahaan yang dipublikasikan merupakan hal yang utama

tersebut akan mempengaruhi permintaan terhadap saham perusahaan yang

bersangkutan yang pada akhirnya akan mempengaruhi harga saham, di mana

apabila investor menganggap bahwa angka EPS perusahaan cukup baik dan akan

menghasilkan return yang sepadan dengan resiko yang akan ditanggungnya, maka

permintaan terhadap saham perusahaan tersebut akan meningkat, yang berarti

harga saham perusahaan tersebut juga akan meningkat. Hasil penelitian ini sesuai

dengan penelitian yang dilakukan oleh Sasongko dan Wulandari (2006) yang

menemukan bahwa informasi EPS memiliki pengaruh yang sangat signifikan

terhadap harga saham.

Dari hasil penelitian, dapat dilihat bahwa variabel tingkat dividen per lembar

saham atau Dividend Per Share (DPS) memiliki pengaruh yang tidak signifikan

terhadap harga saham, sebagaimana ditunjukkan oleh angka signifikansinya

sebesar 0,266 > 0,05 setelah dilakukan uji t. Dari hasil penelitian ini, variabel

DPS memiliki koefisien regresi bertanda positif sebesar 0,110, artinya apabila

terjadi perubahan variabel DPS sebesar 1% akan menaikkan HS sebesar 0,110

atau 11%. Hal ini berarti bahwa informasi DPS perusahaan yang terdapat dalam

laporan keuangan preusahaan yang dipublikasikan bukan merupakan hal yang

utama diperhatikan oleh investor dalam membuat keputusan investasinya, karena

tidak selamanya laba bersih yang diperoleh perusahaan dialokasikan sebagai

dividen, bisa saja perusahaan mengalokasikan laba bersih yang didapatnya untuk

perluasan/ekspansi usaha, atau melakukan investasi seperti investasi aktiva tetap,

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil penelitian ini, diperoleh beberapa kesimpulan sebagai berikut:

1. EPS memiliki pengaruh yang signifikan terhadap harga saham perusahaan go

public di Bursa Efek Indonesia, sebagaimana ditunjukkan oleh angka

signifikansinya sebesar 0,0000 < 0,05 setelah dilakukan uji t. Dengan

demikian dapat disimpulkan bahwa informasi EPS merupakan hal utama yang

perlu diperhatikan dan dijadikan tolok ukur yang lebih baik oleh investor

dalam membuat keputusan investasinya, sehingga hal tersebut akan

mempengaruhi permintaan terhadap saham perusahaan yang bersangkutan

yang pada akhirnya akan mempengaruhi harga saham, di mana apabila

investor menganggap bahwa angka EPS perusahaan cukup baik dan akan

menghasilkan return yang sepadan dengan resiko yang akan ditanggungnya,

maka permintaan terhadap saham perusahaan tersebut akan meningkat, yang

berarti harga saham perusahaan tersebut juga akan meningkat. Hasil

penelitian ini sesuai dengan penelitian yang dilakukan oleh Sasongko dan

Wulandari (2006) yang menemukan bahwa informasi EPS memiliki pengaruh

yang sangat signifikan terhadap harga saham.

2. DPS tidak memiliki pengaruh yang signifikan terhadap harga saham

perusahaan go public di Bursa Efek Indonesia, sebagaimana ditunjukkan oleh