PENGARUH PEMBERLAKUAN PAJAK EKSPOR

TERHADAP HARGA DOMESTIK BIJI KERING KAKAO

SUMATERA UTARA

SKRIPSI

LITNA NURJANNAH GINTING 090304070

AGRIBISNIS

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

PENGARUH PEMBERLAKUAN PAJAK EKSPOR

TERHADAP HARGA DOMESTIK BIJI KERING KAKAO

SUMATERA UTARA

SKRIPSI

LITNA NURJANNAH GINTING 090304070

AGRIBISNIS

Skripsi Diajukan Sebagai Salah Satu Syarat Untuk Mendapatkan Gelar Sarjana di Program Studi Agribisnis Fakultas Pertanian

Universitas Sumatera Utara

Disetujui oleh, Komisi Pembimbing

Ketua Anggota

Dr. Ir. Salmiah, MS Ir. Lily Fauzia, M.Si

NIP. 1957 02171 9860 32 001 NIP. 1963 08221 9880 32 003

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

LITNA NURJANNAH GINTING (090304070), dengan judul skripsi

“PENGARUH PEMBERLAKUAN PAJAK EKSPOR TERHADAP HARGA DOMESTIK BIJI KERING KAKAO SUMATERA UTARA”. Penelitian ini dilakukan di Kota Medan, Propinsi Sumatera Utara. Penelitian ini dibimbing oleh Ibu Dr. Ir. Salmiah, MS selaku Ketua Komisi Pembimbing dan Ibu Ir. Lily Fauziah, M.Si selaku Anggota Komisi Pembimbing.

Perkebunan merupakan sub sektor yang berperan penting dalam perekonomian nasional. Kakao merupakan salah satu komoditi perkebunan unggulan di Sumatera Utara. Industri kakao yang belum berkembang membuat kakao banyak diekspor dalam bentuk biji kering. Oleh karena itu pada April 2010, untuk mendorong perkembangan industri pengolahan kakao maka pemerintah memberlakukan Pajak Ekspor Biji Kakao agar kebutuhan akan bahan baku industri pengolahan terpenuhi. Tujuan penelitian ini adalah untuk mengetahui pengaruh pemberlakuan pajak ekspor terhadap harga domestik biji kering kakao di Provinsi Sumatera Utara. Dan untuk mengetahui perubahan harga domestik biji kakao di Provinsi Sumatera Utara sebelum dan setelah diberlakukannya Pajak Ekspor.

Metode yang digunakan dalam penelitian ini adalah metode regresi berganda untuk melihat pengaruh pajak ekspor terhadap harga domestik dan metode Paired Sample Test untuk melihat perbedaan harga domestik sebelum dan setelah diberlakukannya Pajak Ekspor.

Hasil penelitian menunjukkan bahwa ternyata Pajak Ekspor tidak berpengaruh signifikan terhadap Harga Domestik biji kering kakao di Sumatera Utara. Dan setelah dibandingkan harga domestik sebelum dan setelah diberlakukannya Pajak Ekspor tidak mengalami perubahan yang signifikan.

RIWAYAT HIDUP

Litna Nurjannah Ginting, lahir pada tanggal 24 Januari 1992 di Pematangsiantar.

Anak pertama dari lima bersaudara dari Ayahanda Ngaman M. Amin Ginting, Spd

dan Ibunda Syafrida Nasution, Spd.

Pendidikan yang pernah ditempuh penulis adalah sebagai berikut:

1. Tahun 1997 memasuki Sekolah Dasar di SD Muhammadiyah di Pematangsiantar dan tamat pada tahun 2003.

2. Tahun 2003 memasuki Sekolah Menengah Pertama di SMPN 2 Pematangsiantar

dan tamat tahun 2006.

3. Tahun 2006 memasuki Sekolah Menengah Atas di SMAN 2 Pematangsiantar dan tamat tahun 2009.

4. Tahun 2009 diterima sebagai salah satu mahasiswa di Program Studi Agribisnis Fakultas Pertanian Universitas Sumatera Utara melalui jalur UMB

Pada bulan Juli-Agustus 2013 penulis melakukan Praktek Kerja Lapangan (PKL)

di Desa Pantai Cermin Kiri Kabupaten Serdang Bedagai.

Semasa Perkuliahan penulis terlibat dalam beberapa kegiatan internal kampus yaitu

BKM Al-Mukhlisin sebagai anggota bagian Informasi dan Kreativitas, IMASEP

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan

rahmat dan hidayahNya sehingga Skripsi ini dapat terselesaikan. Skripsi ini disusun dengan tujuan memenuhi salah satu persyaratan yang untuk memperoleh gelar

sarjana Pertanian di Universitas Sumatera Utara dengan judul: “Pengaruh Pemberlakuan Pajak Ekspor Terhadap Harga Domestik Biji Kering Kakao

Sumater Utara”.

Ucapan terima kasih penulis sampaikan khususnya kepada kedua orang tua penulis,

ayahanda Ngaman M. Amin Ginting, SPd dan ibunda Syafrida Nasution, Spd yang telah memberikan banyak dukungan baik moril maupun materil kepada penulis.

Pada kesempatan ini, penulis juga akan menyampaikan ucapan terima kasih kepada semua pihak yang telah memberikan dukungan, bantuan maupun dorongan selama penyusunan skripsi ini kepada:

1. Ibu Dr. Ir. Salmiah, MS selaku ketua komisi pembimbing dan sebagai ketua

jurusan Agribisnis, Fakultas Pertanian Universitas Sumatera Utara yang telah meluangkan waktu dalam membimbing penulisan skripsi ini.

2. Ibu Ir. Lily Fauziah, M.Si., selaku anggota komisi pembimbing yang dengan sabar membimbing dan mengarahkan Penulis sampai skripsi ini selesai.

3. Seluruh dosen Program Studi Agribisnis Fakultas Pertanian Universitas

Sumatera Utara yang telah membekali ilmu penulis selama perkuliahan. 4. Seluruh pegawai Program Studi Agribisnis khususnya kak Yani, kak Lisbet, dan

5. Teman-teman Stambuk 2009 Program Studi Agribisnis, khususnya Heni, Kiki,

Ari, Roma, Asmidah, Sri, dan Ummul, Lutfi, Aviz dan Aldi.

6. Adik-adikku tersayang Rofiko Ulfa, Fitri Zahra, Ahmad Azhar dan Ahmad

Nasrullah

Penulis menyadari Skripsi ini masih jauh dari sempurna, kritik maupun saran diharapkan dari pembaca. Semoga skripsi ini bermanfaat.

Medan, Oktober 2013

DAFTAR ISI

BAB V HASIL DAN PEMBAHASAN

5.1 Hasil 34

5.1.1 Analisis Pengaruh Pajak Ekspor Terhadap Harga

Domestik Biji Kering Kakao 34 5.1.2 Perubahan Harga Domestik Biji Kering Kakao

Sebelum dan Setelah Diberlakukan Pajak Ekspor 41 5.2 Pembahasan

5.2.1 Harga Ekspor 42

5.2.2 Harga Internasional 42

5.2.3 Pajak Ekspor 43

5.2.4 Kurs Rill 43

5.2.5 Kebijakan Pajak Ekspor Terhadap Harga Domestik

Biji Kering Kakao Sumatera Utara 43 BAB VI KESIMPULAN DAN SARAN

6.1 Kesimpulan 49

6.2 Saran 49

DAFTAR TABEL

No Judul Tabel

Halaman

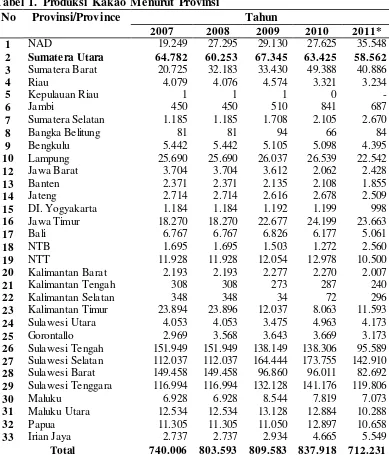

1. Produksi Kakao Menurut Provinsi 2

2. Luas Tanaman Dan Produksi Kakao Di Sumatea Utara 3 3. Ekspor dan Nilai Ekspor Biji Kakao Sumatera Utara 3 4. Persentase Tarif Pajak Ekspor (PE) 4

5. Luas Areal Tanaman Perkebunan Kakao Sumatera Utara 32

6. Produksi Tanaman Perkebunan Kakao Sumatera Utara 32

7. Hasil Analisis 35

8. Nilai Tolerance dan VIF 40

DAFTAR GAMBAR

No Judul Gambar

Halaman

1. Pohon Industri Kakao 8

2. Kurva Penawaran Ekspor Asing 13

3. Pengaruh Ekonomi Internasional Terhadap Ekonomi Nasional 14

4. Pembebanan Pajak Ekspor 16

5. Skema Kerangka Pemikiran 18

6. Statistik d Durbin Watson 24

7. Histogram Uji Normalitas 38

8. Scatter Plot Uji Normalitas 39

9. Hasil Statistik d Durbin Watson 40

10. Pergerakan Harga Bulanan Kakao Sumut 44

DAFTAR LAMPIRAN

No Judul Lampiran

1. Data Harga Domestik, Harga Ekspor, Harga Internasional, Pajak Ekspor dan Kurs

2. Data Harga Domestik, Harga Ekspor, Harga Internasional, Pajak Ekspor dan Kurs Setelah Ditransformasi

3a. Tabel Summary Regresi Linier Berganda 3b. Tabel ANOVA Regresi Linier Berganda 3c. Tabel Coefficient Regresi Linier Berganda

4. Data Harga Domestik di Sumatera Utara Sebelum dan Setelah Diberlakukan Pajak Ekspor

5. Tabel Uji Beda Rata-Rata (Paired Sample Test) Harga Domestik Kakao Sebelum dan Sesudah Pemberlakuan Pajak Ekspor

6. Data Ekspor Kakao Sumatera Utara Sebelum dan Setelah Diberlakukan Pajak Ekspor

7. Tabel Uji Beda Rata-Rata ( Paired Sample Test) Ekspor Kakao Sebelum dan Sesudah Pemberlakuan Pajak Ekspor

ABSTRAK

LITNA NURJANNAH GINTING (090304070), dengan judul skripsi

“PENGARUH PEMBERLAKUAN PAJAK EKSPOR TERHADAP HARGA DOMESTIK BIJI KERING KAKAO SUMATERA UTARA”. Penelitian ini dilakukan di Kota Medan, Propinsi Sumatera Utara. Penelitian ini dibimbing oleh Ibu Dr. Ir. Salmiah, MS selaku Ketua Komisi Pembimbing dan Ibu Ir. Lily Fauziah, M.Si selaku Anggota Komisi Pembimbing.

Perkebunan merupakan sub sektor yang berperan penting dalam perekonomian nasional. Kakao merupakan salah satu komoditi perkebunan unggulan di Sumatera Utara. Industri kakao yang belum berkembang membuat kakao banyak diekspor dalam bentuk biji kering. Oleh karena itu pada April 2010, untuk mendorong perkembangan industri pengolahan kakao maka pemerintah memberlakukan Pajak Ekspor Biji Kakao agar kebutuhan akan bahan baku industri pengolahan terpenuhi. Tujuan penelitian ini adalah untuk mengetahui pengaruh pemberlakuan pajak ekspor terhadap harga domestik biji kering kakao di Provinsi Sumatera Utara. Dan untuk mengetahui perubahan harga domestik biji kakao di Provinsi Sumatera Utara sebelum dan setelah diberlakukannya Pajak Ekspor.

Metode yang digunakan dalam penelitian ini adalah metode regresi berganda untuk melihat pengaruh pajak ekspor terhadap harga domestik dan metode Paired Sample Test untuk melihat perbedaan harga domestik sebelum dan setelah diberlakukannya Pajak Ekspor.

Hasil penelitian menunjukkan bahwa ternyata Pajak Ekspor tidak berpengaruh signifikan terhadap Harga Domestik biji kering kakao di Sumatera Utara. Dan setelah dibandingkan harga domestik sebelum dan setelah diberlakukannya Pajak Ekspor tidak mengalami perubahan yang signifikan.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada abad modern seperti saat ini hampir semua orang mengenal cokelat yang

merupakan bahan makanan favorit, terutama bagi anak-anak dan remaja. Bahan

dasar pembuat cokelat berasal dari biji tanaman Kakao. Salah satu keunikan dan keunggulan makanan dari cokelat karena sifat cokelat dapat meleleh dan mencair

pada suhu permukaan lidah. Menurut Pusat Penelitian Kopi dan Kakao Indonesia

(2004), bahan makanan dari cokelat juga mengandung gizi yang tinggi karena di dalamnya terdapat protein dan lemak serta unsur penting lainnya.

Menurut data International Cocoa Organization (ICCO) pada tahun 2010, Indonesia menempati urutan ketiga produsen biji kakao di dunia dengan pangsa pasar 13,6%.

Pemasok utama biji kakao dunia adalah Pantai Gading (38,3%), Ghana (20,2%) dan

Indonesia (13,6%). Pemasok lainnya adalah Kamerun (5,1%), Brasil (4,4%), Nigeria (4,9%) dan Ekuador (3,1%).

Kakao merupakan salah satu komoditi perkebunan unggulan Indonesia yang memberikan kontribusi besar terhadap devisa negara, pendapatan petani, penyedia lapangan kerja, dan sumber bahan baku industri pengolahan dalam negeri

(Direktorat Jenderal Perkebunan, 2011).

Sumatera Utara, Sumatera Barat, Lampung, Jawa Timur dan provinsi lainnya di

26 Sulawesi Tengah 151.949 151.949 138.149 138.306 95.589

27 Sulawesi Selatan 112.037 112.037 164.444 173.755 142.910

28 Sulawesi Barat 149.458 149.458 96.860 96.011 82.692

29 Sulawesi Tenggara 116.994 116.994 132.128 141.176 119.806

30 Maluku 6.928 6.928 8.544 7.819 7.073

31 Maluku Utara 12.534 12.534 13.128 12.884 10.288

32 Papua 11.305 11.305 11.050 12.897 10.658

33 Irian Jaya 2.737 2.737 2.934 4.665 5.549

Total 740.006 803.593 809.583 837.918 712.231 Sumber : Buku Statistik Perkebunan Tahun 2009 - 2011, Direktorat Jenderal Perkebunan * Data Sementara

Sumatera Utara yang memang dikenal dengan hasil perkebunannya menempati

3

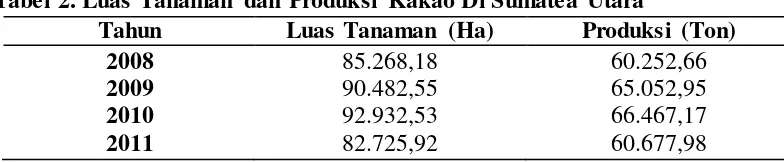

Berikut merupakan data luas tanaman dan produksi kakao di Sumatera Utara :

Tabel 2. Luas Tanaman dan Produksi Kakao Di Sumatea Utara

Tahun Luas Tanaman (Ha) Produksi (Ton)

2008 85.268,18 60.252,66

2009 90.482,55 65.052,95

2010 92.932,53 66.467,17

2011 82.725,92 60.677,98

Sumber : Buku Statistik Perkebunan Tahun 2008-2011, Dinas Perkebunan Provinsi Sumatera Utara (Diolah)

Berdasarkan data Badan Pusat Statistik (BPS) volume ekspor biji kakao Sumatera

Utara Indonesia memperlihatkan kecenderungan yang terus meningkat namun pada

tahun 2011 mengalami penurunan. Hal ini dapat dilihat pada tabel 3.

Tabel 3. Ekpor dan Nilai Ekspor Kakao Sumatera Utara

Tahun Ekspor (ton) Nilai Ekspor

Sumber : Sumatera Utara Dalam Angka Tahun 2007-2011, Badan Pusat Statistika

Dari kedua tabel diatas dapat dilihat bahwa produksi kakao Sumatera Utara hampir 80% dari total produksi digunakan untuk memenuhi pasar ekspor. Hal ini

menyebabkan industri pengolahan dalam negeri mengalami kekurangan pasokan bahan baku untuk dapat berproduksi secara optimal. Selain itu, nilai tambah yang

seharusnya dapat dinikmati di dalam negeri hilang karena kakao masih diekspor

dalam bentuk biji kering.

Untuk mendorong perkembangan industri pengolahan kakao, pemerintah

mengeluarkan kebijakan Bea Keluar (BK) atau Pajak Ekspor yang mulai

Ekspor yang Dikenakan Bea Keluar dan Tarif Bea Keluar. Dengan adanya Pajak

Ekspor maka diharapkan ekspor kakao dalam bentuk mentah (biji) dapat berkurang, sedangkan ekspor dalam bentuk olahan akan meningkat sehingga nilai tambah akan

lebih banyak diperoleh di dalam negeri.

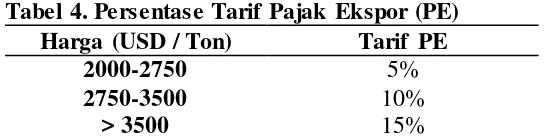

Menteri Keuangan memberlakukan pajak progresif pada biji kakao berdasarkan harga di pasar internasional. Semakin tinggi harga kakao, tarif bea keluar semakin

besar. Berikut ini struktur tarif bea keluar biji kakao :

Tabel 4. Persentase Tarif Pajak Ekspor (PE)

Harga (USD / Ton) Tarif PE

2000-2750 5%

2750-3500 10%

> 3500 15%

Sumber: Peraturan Mentri Keuangan Nomor 67/PMK.011/2010

Sejak diberlakukan April 2010, efektivitas dari kebijakan ini masih dipertanyakan

oleh berbagai kalangan. Pihak ASKINDO (Asosiasi Kakao Indonesia) yang

anggotanya banyak dari kalangan produsen atau petani berpendapat bahwa pemberlakuan PE akan berdampak negatif terhadap produsen kakao karena akan mengakibatkan penurunan produksi dan harga yang akan menurunkan pendapatan

dan kesejahteraan produsen. Sedangkan AIKI (Asosiasi Industri Kakao Indonesia) yang anggotanya merupakan para pengusaha atau konsumen dalam negeri justru

mendukung pemberlakuan PE karena akan mendorong industri pengolahan kakao.

Salvatore (1997) menyatakan bahwa dengan adanya kebijakan maka akan menimbulkan harga di dalam negeri jauh lebih rendah atau lebih tinggi daripada

harga di pasar internasional. Hal inilah yang menjadi bahan pertimbangan, bahwa

5

Selain itu, mengingat pentingnya komoditi kakao ini dalam perekonomian Sumatera Utara, maka perlu kiranya dilakukan analisis mengenai pengaruh Pajak Ekspor terhadap harga domestik biji kering kakao dan perubahan harga domestik

yang terjadi akibat pemberlakuan Pajak Ekspor tersebut. Karena harga akan

membawa pengaruh terhadap setiap elemen yang terlibat didalamnya terutama produsen.

1.2 Identifikasi Masalah

Rumusan masalah dalam penelitian adalah sebagai berikut:

1. Bagaimana pengaruh pemberlakuan pajak ekspor terhadap harga domestik

biji kering kakao di Sumatera Utara?

2. Bagaimana perubahan harga domestik biji kering kakao sebelum dan sesudah diberlakukannya pajak eskpor di Provinsi Sumatera Utara?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan identifikasi masalah diatas, maka tujuan

dilaksanakannya penelitian ini adalah

1. Untuk menganalisis pengaruh pajak ekspor terhadap harga domestik biji kering kakao di Provinsi Sumatera Utara

2. Untuk mengetahui perubahan harga domestik biji kering kakao sebelum dan

1.4 Kegunaan Penelitian

Kegunaan dari penelitian adalah sebagai berikut:

1. Bagi para pengambil keputusan dan para pelaku ekonomi dalam sektor

perkebunan khususnya komoditi kakao sebagai bahan pertimbangan dalam

membuat dan mengambil keputusan untuk perbaikan dan pengembangan usaha perkebunan kakao.

BAB II

TINJAUAN PUSTAKA, LANDASAN TEORI, KERANGKA

PEMIKIRAN, DAN HIPOTESIS PENELITIAN

2.1 Tinjauan Pustaka

2.1.1 Kakao

Menurut Badan Perijinan dan Penanaman Modal Provinsi Kalimantan Barat (2009),

tanaman kakao berasal dari hutan hujan tropis di Amerika Tengah dan bagian utara Amerika Selatan. Biji kakao merupakan bahan baku produk pangan dan non pangan

(obat-obatan dan kosmetik). Biji kakao yang akan dijadikan bahan baku pangan

berbeda dalam hal penanganan pasca panennya dengan bahan baku non pangan. Untuk bahan baku pangan, diperlukan proses fermentasi agar dapat diperoleh cita

rasa yang baik, sedangkan Biji kakao yang digunakan sebagai bahan baku non pangan tidak memerlukan proses fermentasi.

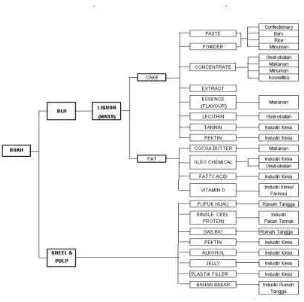

Gambar 1. Pohon Industri Kakao Sumber: www.kadin-indonesia.or.id

Pengolahan dan pemanfaatan kakao menjadi berbagai macam produk dapat dilihat

pada gambar 1. Dimana Biji kakao yang telah kering dipisahkan antara kulit (shell) dan liquor-nya. Dari liquor akan diperoleh lemak (fat) dan cake. Dari kulit biji dan

liquor tersebut, lebih lanjut akan diperoleh bermacam-macam produk seperti yang dapat dilihat pada gambar diatas.

Biji buah coklat/kakao yang telah difermentasi dijadikan serbuk yang disebut

sebagai coklat bubuk. Coklat ini dipakai sebagai bahan untuk membuat berbagai macam produk makanan dan minuman. Buah coklat/kakao tanpa biji dapat

difermentasi untuk dijadikan pakan ternak.

Biji kakao merupakan sumber ekonomi kakao. Dari biji kakao tersebut, dapat diproduksi empat jenis produk kakao setengah jadi yaitu: cocoa liquor, cocoa butter,

9

sebagai penambah citarasa pada biscuit, ice cream, minuman susu dan kue.

Sebagian lagi juga digunakan sebagai pelapis permen atau manisan yang dibekukan. Cocoa powder juga dikonsumsi oleh industri minuman seperti susu

cokelat. Selain untuk pembuatan cokelat dan perment, kakao butter juga dapat

digunakan pembuatan rokok, sabun dan kosmetika. Secara tradisional juga dapat menyembuhkan luka bakar, batuk, bibir kering, demam, malaria, rematik, digigit

ular dan luka karena dapat digunakan sebagai antiseptik.

2.1.2 Ekspor Kakao

Komoditi ekspor Indonesia sesungguhnya ada yang mempunyai keunggulan

hampir mutlak karena hanya diproduksi oleh 2 atau 3 negara saja. Kakao misalnya,

hampir dimonopoli 3 negara yaitu Ghana, Pantai Gading, dan Indonesia. Sekalipun sepintas lalu kelihatan bahwa kedudukan Indonesia, Ghana dan Pantai Gading

sebagai produsen kakao nampaknya kuat, namun dalam kenyataannya tidaklah demikian dan dapat dikatakan sangat lemah. Negara-negara produsen yang menguasai komoditi yang sesungguhnya ber “keunggulan-mutlak”, hanya menjadi

bulan-bulanan dari negara Industri maju, yang mempunyai dana yang kuat (Amir,

1993).

Indonesia selama ini hanya berperan sebagai penyedia bahan baku bagi industri hilir kakao di luar negeri sehingga kakao hanya diekspor dalam bentuk biji kering atau mentah. Industri hilir cokelat justru berkembang di negara-negara yang relatif tidak

memiliki sumber bahan baku biji kakao, seperti negara-negara Eropa, Amerika

Jika dilihat dari segi kualitas, kakao Indonesia tidak kalah dengan kakao dunia bila

dilakukan fermentasi dengan baik. Kakao Indonesia mempunyai kelebihan yaitu tidak mudah meleleh sehingga cocok bila dipakai sebagai bahan campuran industri

hilir. Sehingga seharusnya peluang ekspor kakao Indonesia dalam bentuk olahan

cukup terbuka. Dengan kata lain, potensi untuk menggunakan industri kakao sebagai salah satu pendorong pertumbuhan dan distribusi pendapatan cukup terbuka

(Departemen Perindustrian dan Perdagangan, 2007).

2.1.3 Harga Kakao

Harga kakao domestik mengikuti harga kakao internasional di bursa New York.

Harga biji kering kakao domestik bergerak mengikuti fluktuasi harga kakao dunia

walaupun arahnya tidak persis sama karena pengaruh nilai tukar rupiah terhadap dolar Amerika (Departemen Perindustrian dan Perdagangan, 2007).

Peningkatan nilai ekspor kakao mungkin dilakukan karena harga dunia cenderung naik. Sehingga kesempatan untuk memetik keuntungan dari kenaikan harga atau kurangnya pasokan kakao dari negara lain seharusnya dapat dimanfaatkan secara

maksimal. Namun karena berbagai kendala klasik seperti rendahnya kualitas,

serangan hama, atau penyempitan lahan, kesempatan ini tidak dimanfaatkan dengan baik (Departemen Perindustrian dan Perdagangan, 2007).

2.1.4 Pajak Ekspor Kakao

Pada awalnya, pemerintah memberlakukan PPN (Pajak Pertambahan Nilai) sebesar 10% dalam perdagangan biji kakao dalam negeri. PPN merupakan jenis pajak yang dikenakan terhadap barang yang mengalami pertambahan nilai. Akibat kebijakan

11

pengolahan kekurangan pasokan bahan baku. Hal ini menyebabkan banyak industri

pengolahan yang menutup usahanya. Sehingga untuk mengatasi hal ini, pada tahun 2007 kebijakan PPN dihapuskan.

Setelah penghapusan PPN, pada tahun 2010 keluar kebijakan mengenai Bea Keluar

(BK) kakao dan resmi diterapkan pada 1 April 2010 melalui Peraturan Mentri Keuangan (PMK) No. 67/PMK.011/2010. Besaran Pajak Ekspor ini ditentukan

berdasarkan harga referensi biji kakao. Harga referensi adalah harga rata-rata internasional yang berpedoman pada harga rata-rata CIF terminal New York.

Besaran Pajak Ekspor ini ditetapkan setiap bulan oleh Menteri Keuangan.

Pajak ekspor umumnya dikenakan untuk melindungi konsumen atau produsen pengguna di dalam negeri yang dalam hal ini merupakan industri pengolahan.

Dengan adanya Pajak Ekspor diharapkan ketersediaan biji kakao dalam negeri

cukup untuk memenuhi kebutuhan industri pengolahan sehingga nilai tambah dapat dinikmati didalam negeri.

2.1.5 Penelitian Terdahulu

Nurdiyani (2007) telah melakukan penelitian tentang “Analisis Dampak Rencana

Penerapan Pungutan Ekspor Kakao Terhadap Integrasi Pasar Kakao Indonesia”.

Adapun hasil penelitian tersebut menyatakan bahwa rencana pemerintah untuk menerapkan pungutan ekspor kakao akan membuat kondisi pasar kakao di dalam negeri menjadi semakin tidak terintegrasi. Selain itu, adanya kebijakan pungutan

ekspor ini akan berimplikasi pada: (1) melemahnya posisi daya saing ekspor kakao

berpengaruh meskipun akan memicu kegiatan penyelundupan, (4) bagi pihak

industri, adanya pungutan ekspor akan menjamin ketersediaan input untuk proses pengolahan cokelat dan bagi pemerintah tentu saja kebijakan ini akan menjadi

alternatif pendapatan bukan pajak.

2.2 Landasan Teori

2.2.1 Perdagangan Luar Negeri

Ahli-ahli ekonomi yang tergolong dalam mahzab Merkantilis berpendapat bahwa

perdagangan luar negeri merupakan sumber kekayaan untuk suatu negara. Suatu negara dapat mempertinggi kekayaannya dengan cara menjual barang-barangnya

ke luar negeri. Ahli-ahli ekonomi klasik menganalisis lebih mendalam lagi peranan

perdagangan luar negeri dalam perekonomian. Misalnya David Riardo yang menerangkan mengenai keuntungan yang dapat diperoleh dari spesialisasi dan

perdagangan. Berdasarkan kepada Ricardo, negara-negara digalakkan menjalankan sistem perdagangan bebas. Yang dimaksud perdagangan bebas adalah sistem perdagangan luar negeri dimana setiap negara melakukan perdagangan tanpa ada

hambatan perdagangan. Tidak terdapat pajak dan peraturan-peraturan yang

melarang ekspor dan impor (Sukirno, 2006).

Perdagangan akan terjadi di suatu pasar apabila terdapat perbedaan harga pada waktu sebelum perdagangan. Anggaplah sebelum perdagangan harga di Domestik lebih tinggi daripada di Asing. Selanjutnya terjalin hubungan dagang. Karena harga

di domestik lebih tinggi daripada di Asing, pihak pengirim mulai mengangkut

13

Asing dan menurunkan harga barang di domestik sampai perbedaan harga tak

terjadi lagi (Krugman, 2002).

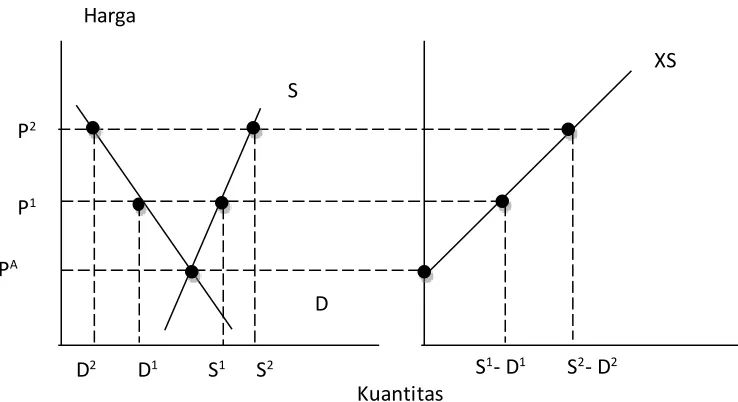

Gambar 2. Kurva Penawaran Ekspor Asing

Gambar 2 menunjukkan pembentukan kurva penawaran dari ekspor asing XS. Pada P1 produsen mensuplai S1, sedangkan permintaan konsumen asing hanya D1,

sehingga penawaran yang tersedia untuk diekspor adalah S1-D1. Pada P2 produsen asing meningkatkan suplainya menjadi S2, konsumen asing menurunkan

demandnya menjadi D2, sehingga penawaran untuk ekspor meningkat menjadi S2

-D2. Dengan demikian kurva penawaran untuk ekspor berbentuk menaik dari kiri ke kanan atas (upward-sloping). Jika harga yang terjadi adalah PA maka penawaran

dan permintaan akan sama dengan keadaan tanpa perdagangan, sehingga pada harga PA kurva penawaran untuk ekspor asing memotong sumbu vertical (tak ada ekspor) (Krugman, 2002).

Harga

D S P2

P1

PA

D2 D1 S1 S2

Kuantitas

S1- D1

XS

Menurut Hady (2001), pengaruh ekonomi internasional melalui ekspor dan impor

terhadap ekonomi nasional dapat divisualisasikan dengan grafik sebagai berikut.

Gambar 3. Pengaruh Ekonomi Internasional (ekspor-impor) terhadap ekonomi nasional

15

Menurut Salvatore (1997), bentuk perdagangan yang paling penting atau menonjol

secara historis adalah tarif (tariff). Tarif adalah pajak atau cukai yang dikenakan untuk suatu komoditi yang diperdagangkan lintas-batas teritorial. Tarif merupakan

kebijakan perdagangan yang paling tua dan secara tradisional telah digunakan

sebagai sumber penerimaan pemerintah sejak lama. Ditinjau dari aspek asal komoditi, ada dua macam tariff, yakni:

1. Tarif impor (impor tariff) yakni pajak yang dikenakan untuk setiap komoditi yang diimpor dari negara lain

2. Tarif ekspor (export tariff) yakni pajak yang dikenakan untuk setiap komoditi yang diekspor ke negara lain.

Menurut Salvatore (1997), apabila ditinjau dari mekanisme penghitungannya, ada

beberapa jenis tarif yaitu:

1. Tarif ad valorem (ad valorem tariff) adalah pajak yang dikenakan berdasarkan angka persentase tertentu dari nilai barang-barang yang diimpor (misalnya, suatu

negara memungut tarif 25 persen atas nilai atu harga dari setiap unit mobil yang diimpor).

2. Tarif spesifik (specific tariff) dikenakan sebagai beban tetap unit tariff yang diimpor (misalnya pungutan 3 dolar untuk setiap berel minyak)

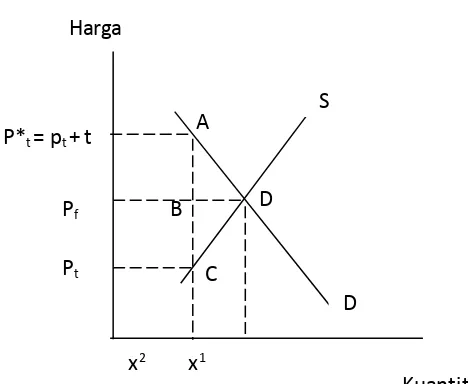

Menurut Helpman dan Krugman dalam Rifin (2005) memaparkan bahwa penerapan

pajak ekspor akan mengurangi harga domestik, sementara itu harga ekspor akan meningkat.

Gambar 4. Pembebanan Pajak Ekspor

Gambar 4 diatas menggambarkan efek pajak ekspor sebesar t. Harga domestik akan turun menjadi Pt, mengurangi surplus produsen oleh area PfDCPt. Bagaimanapun, pendapatan hasil pajak sepadan dengan volume setelah pajak dikalikan dengan tarif

pajak atau area P*ACPt. hilangnya pajak sama dengan area BCD, sementara itu

keuntungan perdagangan sepadan dengan area P*

tABPf.

2.2.3 Kurs Valuta Asing

Menurut Sukirno (2006), kurs valuta asing atau kurs mata uang asing menunjukkan

harga atau nilai mata uang suatu negara dinyatakan dalam nilai mata uang negara

lain. Kurs valuta asing dapat juga didefinisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan, untuk memperoleh satu unit

17

berarti untuk memperoleh satu dolar Amerika Serikat dibutuhkan 8.400 rupiah

Indonesia. Kurs valuta di antara dua negara kerap kali berbeda antara satu masa dengan masa yang lainnya.

Kurs dibagi 2 yaitu:

1. Kurs nominal yaitu harga relatif dari mata uang dua negara.

2. Kurs rill adalah harga relatif dari barang-barang dua negara. Jika kurs rill

rendah, harga barang-barang luar negeri lebih mahal dan harga domestik akan lebih murah. Sedangkan jika kurs rill tinggi, maka barang-barang luar negeri relatif lebih

murah dan barang domestik relatif lebih mahal. Kurs rill tergantung pada nilai tukar

nominal dan harga barang di dua negara yang diukur dalam mata uang ideal. Kurs Rill = Kurs Nominal x Harga Domestik

Harga Luar Negeri

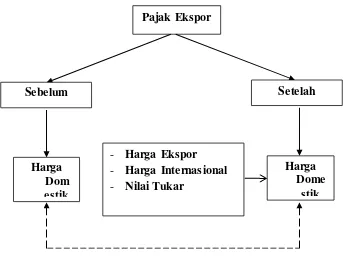

2.3 Kerangka Pemikiran

Pajak ekspor merupakan pajak yang dikenakan jika ingin mengirim barang keluar negeri. Pajak ekspor kakao yang ditetapkan pemerintah dan berlaku mulai April 2010 ini bertujuan untuk mendorong tumbuh kembangnya industri pengolahan

kakao di Indonesia sehingga nilai tambah dapat dinikmati didalam negeri. Namun

dilain sisi pemberlakuan Pajak Ekspor biji kering kakao ini berdampak terhadap perubahan harga domestik biji kering kakao.

Harga Domestik dipengaruhi oleh harga ekspor, harga internasional, kurs serta pajak ekspor. Maka ingin dilihat bagaimana perubahan harga domestik setelah

diberlakukannya pajak ekspor dan bagaimana pengaruh pajak ekspor tersebut

Keterangan:

: Pengaruh

: Perbandingan

Gambar 5. Skema Kerangka Pemikiran 2.4 Hipotesis Penelitian

Adapun hipotesis penelitian ini adalah :

1. Pajak ekspor berpengaruh terhadap harga domestik biji kering kakao di Sumatera Utara.

2. Harga domestik biji kering kakao di Sumatera Utara lebih rendah setelah diberlakukannya pajak ekspor.

Pajak Ekspor

Setelah

Harga Dome

stik

- Harga Ekspor

- Harga Internasional

- Nilai Tukar Sebelum

BAB III

METODE PENELITIAN

3.1 Metode Penentuan Daerah Penelitian

Daerah penelitian dipilih secara purposive yaitu Provinsi Sumatera Utara. Adapun dasar pertimbangannya adalah karena Sumatera Utara merupakan salah satu sentra

produksi kakao terbesar di Indonesia.

3.2 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Wirartha

(2005) penggunaan Metode Data Sekunder lebih banyak digunakan untuk

Penelitian mengenai kebijakan. Data sekunder diperoleh melalui Instansi dan Dinas terkait seperti Badan Pusat Statistika (BPS) Provinsi Sumatera Utara, Dinas

Perkebunan Provinsi Sumatera Utara, Kementrian Perdagangan Indonesia, ICCO

(International Cocoa Organization), dan berbagai literatur terkait dengan penelitian ini.

Jenis data yang digunakan dalam penelitian ini adalah data Time Series bulanan. Data untuk analisis regresi digunakan data setelah diberlakukannya pajak ekspor

yaitu April 2010 sampai Desember 2012. Dan untuk analisis beda rata-rata digunakan data Harga bulanan provinsi Sumatera Utara Januari 2008 – Juni 2012.

3.3 Metode Analisis Data

Untuk menguji hipotesis 1 digunakan Analisis data dengan pendekatan

Ekonometrika yaitu menggunakan persamaan regresi linier berganda. Dalam proses

pengolahan data digunaka SPSS.

Y = β0 + β1X1 + β2X2+ β3X3 + β4X4 + µ

Keterangan :

Y = Harga Domestik Sumatera Utara (Rp/kg)

X1 = Harga Ekspor (Rp/Kg)

X2 = Harga Kakao Internasioanal (Rp/Kg) X3 = Pajak Ekspor (%)

X4 = Kurs Rill β0 = Intersep β1, β2, β3, β4 = Konstanta

µ = Kesalahan pengganggu (error) H

1 : Pajak ekspor berpengaruh terhadap harga domestik biji kering kakao Sumatera Utara

H0 : Pajak ekspor tidak berpengaruh terhadap harga domestik biji kering kakao

Sumatera Utara

3.3.1 Uji Kesesuaian Model

Uji kesesuaian model digunakan untuk mengukur kemampuan dari peubah penjelas

untuk menerangkan keragaman atau variasi dari peubah endogen pada masing-masing persamaan. Ukuran yang digunakan untuk uji ini adalah koefisien

determinasi (R2). Suatu angka yang mengukur keragaman pada variabel dependent yang dapat diterangkan oleh variasi pada model regresi disebut koefisien

21

R2 yang semakin tinggi (mendekati satu) menunjukkan model yang terbentuk mampu menjelaskan keragaman dari variabel dependen, demikian sebaliknya.

3.3.2 Uji F (Uji Simultan)

Uji F digunakan untuk mengetahui apakah variabel-variabel independen secara

simultan berpengaruh signifikan terhadap variabel dependen. Statistik yang digunakan dalam uji-F:

Fhitung = �

�− ⁄ −�

�−�

⁄ Ftabel = F(α), (k, n-k-1)

Dimana:

e2 = Jumlah kuadrat regresi

(1-e2) = Jumlah kuadrat sisa

n = Jumlah sampel (tahun pengamatan)

k = Jumlah parameter

Kriteria uji:

Ho diterima apabila F hitung ≤ F tabel, artinya semua variabel bebas secara

bersama-sama bukan merupakan variabel penjelas yang signifikan terhadap variabel terikat.

Ho ditolak apabila F hitung > F tabel, artinya semua variabel bebas secara

3.3.3 Uji t (Uji Parsial)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan dari uji t adalah

untuk menguji koefisien regresi secara individual.

Statistik uji yang digunakan dalam uji-t:

T hitung =

bi

Se bi , derajat bebas (n-k) Ttabel = tα (n-k) Dimana:

S

e(bi) = standar deviasi untuk parameter ke-n B

i = koefisien regresi atau parameter n = Jumlah pengamatan

k = Jumlah parameter

Kriteria Uji

Ho : βi = 0, artinya variabel bebas bukan merupakan penjelas yang signifikan

terhadap variabel terikat

Ha : βi ≠ 0, artinya variabel bebas merupakan penjelas yang signifikan terhadap

variabel terikat. Keputusan :

23

3.3.4 Uji Asumsi Klasik

Normalitas

Normalitas data merupakan syarat pokok yang harus dipenuhi dalam analisis

parametrik. Untuk yang menggunakan analisis parametrik seperti analisis

perbandingan 2 rata-rata, korelasi, regresi, dan sebagainya, maka perlu dilakukan uji normalitas data dahulu. Hal ini bertujuan untuk mengetahui apakah data tersebut

terdistribusi normal atau tidak. Jika asumsi ini dilanggar, maka uji statistik menjadi tidak valid untuk sampel kecil (Priyatno, 2012).

Multikolinieritas

Penyimpangan asumsi model klasik yang pertama adalah adanya multikolinearitas

dalam model regresi yang dihasilkan. Artinya, antar variabel independen yang terdapat dalam model memiliki hubungan yang sempurna atau mendekati sempurna

(koefisien korelasinya tinggi atau bahkan 1). Adanya multikolinieritas adalah model regresi yang diperoleh tidak sahih (valid) untuk menaksir nilai variabel independen (Algifari, 2000).

Menurut Gujarati (1994) multikolinearitas dapat dideteksi dengan beberapa

metode, diantaranya adalah dengan melihat :

1. Nilai toleransi kurang dari 0,1 atau nilai VIF (Variance Inflation Factor) melebihi 10

2. Terdapat koefisien korelasi sederhana yang mencapai atau melebihi 0,8

Ada beberapa cara menghilangkan Multikolinieritas yaitu menghilangkan salah satu atau beberapa variabel yang memiliki korelasi tinggi dalam model, menambah data atau mentransformasi nilai variabel yang digunakan mundur 1 tahun.

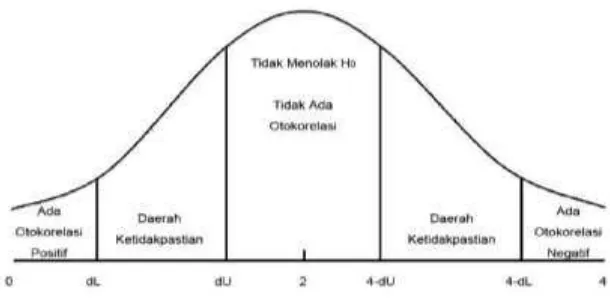

Autokorelasi

Uji Autokorelasi digunakan untuk menguji apakah dalam sebuah model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Penyimpangan ini biasanya terjadi pada

data time series.

Gambar 6. Statistik d Durbin-Watson

Pengambilan keputusan ada tidaknya autokorelasi :

- Bila DW terletak antara batas atas atau upper bound (du) dan (4-du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

- Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

- Bila nilai DW lebih besar daripada (4-dl), maka koefisien autokorelasi lebih

25

- Bila nilai DW terletak diantara batas atas (du) dan batas bawah (dl) atau DW

terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

Adanya autokorelasi menyebabkan varians sampel tidak dapat menggambarkan

varians populasinya. Cara menghilangkan Autokorelasi adalah dengan

memasukkan lag variabel independennya (Algifari, 1997).

Untuk menguji hipotesis 2 digunakan Uji beda rata-rata (Compare Means). Dalam penelitian ini yang akan dibandingkan adalah harga domestik sebelum dan setelah diberlakukannya pajak ekspor. Karena berasal dari dua sampel yang sama maka uji

beda rata-rata yang digunakan dalam penelitian ini adalah Paired Sample t Test.

Uji t untuk 2 sampel berpasangan (paired sample t test) bertujuan menguji dua sampel yang berpasangan, apakah mempunyai rata-rata yang secara signifikan

berbeda ataukah tidak berbeda (Sunyoto, 2011).

Adapun kriteria uji sebagai berikut :

Jika t hitung < t tabel : Hipotesis Ho diterima Jika t hitung ≥ t tabel : Hipotesis H1 diterima

H0 : Rata-rata harga sebelum pemberlakuan pajak ekspor = rata-rata setelah pemberlakuan pajak ekspor biji kering kakao

H1 : Rata-rata harga sebelum pemberlakuan pajak ekspor > rata-rata setelah

pemberlakuan pajak ekspor biji kering kakao

Menurut Sudjana (2002), Uji beda rata-rata metode Paired sample T-test memiliki

rumus:

� =

�̅ − �̅Keterangan:

�̅ = rata-rata Harga domestik sebelum diberlakukannya pajak ekspor

�̅ = rata-rata Harga domestik setelah diberlakukannya pajak ekspor

� = varians Harga domestik setelah diberlakukannya pajak ekspor

� = varians Harga domestik sebelum diberlakukannya pajak ekspor

n1 , n2 = jumlah observasi data pertama dan kedua

3.4 Defenisi dan Batasan Operasional

3.4.1 Defenisi

1. Pajak Ekspor adalah pajak yang harus dikeluarkan apabila akan menjual barang

ke luar negeri

2. Nilai tukar adalah harga mata uang suatu negara yang dinyatakan dalam mata

uang lain yang dapat dibeli dan dijual

3. Harga kakao domestik adalah harga kakao yang berlaku di Sumatera Utara 4. Harga kakao internasional adalah harga kakao yang berlaku di pasar

internasional

5. Harga Ekspor adalah harga kesepakatan dari proses perdagangan antara eksportir dan importer

3.4.2 Batasan Operasional

1. Waktu Penelitian dilakukan pada tahun 2013.

BAB IV

DESKRIPSI WILAYAH

4.1 Gambaran Umum Wilayah Sumatera Utara

Provinsi Sumatera Utara merupakan salah satu provinsi yang terletak di Pulau Sumatera. Provinsi Sumatera Utara terletak pada 1° 4° Lintang Utara dan 98°

-100° Bujur Timur. Batas-batas wilayah Provinsi Sumatera Utara adalah sebagai

berikut:

· Sebelah Utara : Aceh

· Sebelah Barat : Samudera Hindia

· Sebelah Selatan : Provinsi Riau dan Provinsi Sumatera Barat

· Sebelah Timur : Selat Malaka

Sumatera Utara memiliki luas total sebesar 181.860,65 km² yang terdiri dari luas

daratan sebesar 71.680,68 km² atau 3.73 % dari luas wilayah Republik Indonesia dan luas lautan sebesar 110.000,65 km² yang sebagian besar berada di daratan Pulau Sumatera dan sebagian kecil berada di Pulau Nias, Pulau-pulau Batu serta beberapa pulau kecil, baik di perairan bagian barat maupun di bagian timur Pulau Sumatera

dan memiliki perairan laut seluas 110.000 km².

Provinsi Sumatera Utara memiliki 213 pulau yang telah memiliki nama, dengan 6 pulau di wilayah Pantai Timur termasuk Pulau Berhala sebagai pulau terluar yang berbatasan sengan selat Malaka dan sisanya 207 pulau di wilayah Pantai Barat

dengan Pulau Wunga dan Pulau Simuk sebagai pulau terluar di wilayah Pantai Barat. Secara regional pada posisi geografisnya, Provinsi Sumatera Utara berada

pada jalur strategis pelayaran internasional Selat Malaka yang dekat dengan

Berdasarkan luas daerah menurut Kabupaten/Kota di Sumatera Utara, luas daerah

terbesar adalah Kabupaten Mandailing Natal dengan luas 6.620,70 km2 atau sekitar

9,24 persen dari total luas Sumatera Utara, diikuti Kabupaten Langkat dengan luas

6.263,29 km2 atau 8,74 persen, kemudian Kabupaten Simalungun dengan luas

4.386,60 km2 atau sekitar 6,09 persen. Sedangkan luas daerah terkecil adalah Kota

Sibolga dengan luas 10,77 km2 atau sekitar 0,02 persen dari total luas wilayah

Sumatera Utara. Berdasarkan kondisi letak dan kondisi alam, Sumatera Utara

dibagi ke dalam 3 kelompok wilayah/kawasan yaitu Pantai Barat, Dataran Tinggi, dan Pantai Timur. Kawasan Pantai Barat meliputi Kabupaten Nias, Kabupaten Nias

Utara, Kabupaten Nias Barat, Kabupaten Mandailing Natal, Kabupaten Tapanuli

Selatan, Kabupaten Padang Lawas, Kabupaten Padang Lawas Utara, Kabupaten Tapanuli Tengah, Kabupaten Nias Selatan, Kota Padang Sidimpuan, Kota Sibolga

dan Kota Gunung Sitoli.

Karena terletak dekat garis Khatulistiwa, Provinsi Sumatera Utara tergolong ke dalam daerah beriklim tropis. Ketinggian permukaan daratan Provinisi Sumatera

Utara sangat bervariasi, sebagian daerahnya datar, hanya beberapa meter di atas

permukaan laut, beriklim cukup panas bisa mencapai 34,2°C sebagian daerah berbukit dengan kemiringan yang landai, beriklim sedang dan sebagian lagi berada pada daerah ketinggian yang suhu minimalnya bisa mencapai 20°C.

4.2 Kondisi Penduduk Sumatera Utara

Sumatera Utara merupakan Provinsi terbesar keempat jumlah penduduknya di Indonesia, setelah Jawa Barat, Jawa Timur dan Jawa Tengah menurut hasil

29

keadaan tanggal 31 Oktober 1990 (hari sensus) berjumlah 10,26 juta jiwa dan dari

hasil Sensus Penduduk 2000 jumlah penduduk Sumatera Utara sebesar 11,51 juta jiwa.

Pada bulan April tahun 2003 dilakukan Pendaftaran Pemilihan dan Pendapatan

Penduduk Berkelanjutan (P4B). Dari hasil pendaftaran tersebut diperoleh jumlah penduduk sebesar 11.890.399 jiwa. Selanjutnya dari hasil Sensus Penduduk pada

bulan Mei 2010 jumlah penduduk Sumatera Utara 13.982.204 jiwa. Kepadatan

penduduk Sumatera Utara tahun 1990 adalah 143 jiwa per km2 dan tahun 2000

meningkat menjadi 161 jiwa per km2 dan selanjutnya pada 2010 menjadi 188 jiwa

per km2. Laju pertumbuhan penduduk Sumatera Utara selama kurun waktu 1990-2000 adalah 1,20 persen per tahun dan pada 1990-2000-2010 adalah 1,22 persen per tahun.

4.3 Perekonomian Wilayah Sumatera Utara

Berdasarkan data PDRB per kabupaten/kota di Provinsi Sumatera Utara didapatkan

Komposisi Sektor Ekonomi pertanian (primer), industri (sekunder), dan jasa (tersier) tahun 2006. Dari komposisi sektor ekonomi tersebut kemudian dilakukan

proyeksi/prediksi komposisi sektor ekonomi pada tahun 2018, 2023, 2028.

Sebagian besar kabupaten di Sumatera Utara komposisi sektor ekonominya masih didominasi oleh sektor pertanian. Sedangkan untuk kota-kota di Sumatera Utara

4.4 Tanaman Perkebunan Sumatera Utara

Sumatera Utara merupakan salah satu pusat perkebunan di Indonesia. Perkebunan di Sumatera Utara dibuka sejak penjajahan Belanda. Komoditi hasil perkebunan

yang paling penting di Sumatera Utara saat ini antara lain, kelapa sawit, karet, kopi,

kakao dan tembakau. Bahkan di kota Bremen, Jerman tembakau Deli sangat terkenal.

Luas tanaman karet rakyat di Sumatera Utara periode 2008-2011 mengalami pertumbuhan rata-rata sebesar 1,03 persen per tahun. Pada tahun 2010 luas tanaman

karet rakyat adalah sebesar 385.879,31 Ha, menjadi 378.309,95 Ha pada tahun

2011. Kabupaten Mandailing Natal, Langkat dan Labuhan Batu Selatan merupakan pusat perkebunan karet rakyat di Sumatera Utara. Di ketiga daerah tersebut

terbentang seluas 104.449,28 Ha kebun karet, atau sama dengan 37,13 persen dari

total luas kebun karet rakyat Sumatera Utara.

Sedangkan luas tanaman kebun kelapa sawit rakyat di Sumater Utara pada tahun

2011 sebesar 405.799,34 Ha dengan produksi 5.428.535,14 Ton. Tandan Buah Segar (TBS) kelapa sawit kabupaten Asahan merupakan pusat perkebunan kelapa

sawit rakyat di Sumatera Utara. Di daerah ini terdapat sebesar 72.046,39 Ha kebun

sawit rakyat atau 17,75 persen dari seluruh perkebunan kelapa sawit rakayat Sumatera Utara.

Produksi Kopi (Robusta dan Arabika) Sumatera Utara tahun 2011 adalah sebesar 56.747,44 ton dengan luas lahan 80.121,06 Ha. Kabupaten Dairi dan Simalungun merupakan penghasil kopi dari Sumatera Utara. Bahkan kopi sidikalang sudah

31

Luas tanaman kebun sawit rakyat di Sumatera Utara pada tahun 2010 adalah sebesar

394.656,96 Ha dengan produksi 5.084.166,83 ton tandan buah segar (TBS). Kabupaten Labuhan Batu Utara merupakan pusat perkebunan kelapa sawit rakyat

di Sumatera Utara. Di daerah ini terdapat 64.144 Ha dari seluruh perkebunan kelapa

sawit rakyat Sumatera Utara.

Di Sumatera Utara terdapat tiga perkebunan besar BUMN dan ratusan perkebunan

besar swasta. Sama seperti pada perkebunan rakyat, jenis tanaman yang ada di perkebunan besar di Sumatera Utara diantaranya kelapa sawit, karet, kakao, teh,

tembakau, dan tebu.

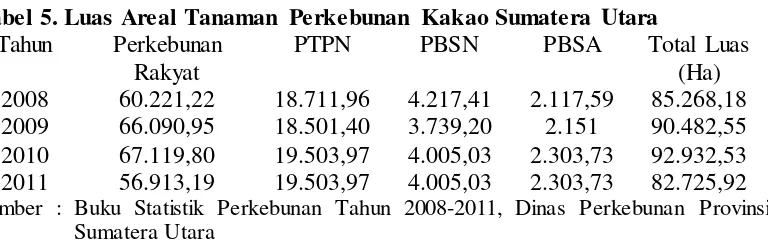

4.5 Potensi Kakao Sumatera Utara

Kakao merupakan salah satu komoditi perkebunan unggulan di Sumatera utara. Terdapat banyak perkebunan kakao baik itu perkebunan rakyat, PTPN (PT.

Perkebunan Nusantara) yang merupakan perkebunan milik pemerintah, Perkebunan Besar Swasta Nasional (PBSN), maupun Perkebunan Besar Swasta Asing (PBSA).

Berikut merupakan data Luas Kakao di Sumatera Utara menurut penguasaan atau

kepemilikan lahan.

Tabel 5. Luas Areal Tanaman Perkebunan Kakao Sumatera Utara

Tahun Perkebunan Rakyat

PTPN PBSN PBSA Total Luas

(Ha) 2008 60.221,22 18.711,96 4.217,41 2.117,59 85.268,18 2009 66.090,95 18.501,40 3.739,20 2.151 90.482,55 2010 67.119,80 19.503,97 4.005,03 2.303,73 92.932,53 2011 56.913,19 19.503,97 4.005,03 2.303,73 82.725,92

Sumber : Buku Statistik Perkebunan Tahun 2008-2011, Dinas Perkebunan Provinsi Sumatera Utara

Dari Tabel 5 diatas dapat dilihat bahwa Perkebunan kakao di Sumatera Utara

Luas Perkebunan rakyat mengalami peningkatan luas dari tahun 2008-2010 namun

Berikut disajikan dalam Tabel 6 Produksi Kakao di Sumatera Utara berdasarkan kepemilikan kebun.

Tabel 6. Produksi Tanaman Perkebunan Kakao Sumatera Utara

Tahun Perkebunan 2010 39.582,11 20.357,90 3.984,14 2.543,02 66.467,17 2011 33.792,92 20.357,90 3.984,14 2.543,02 60.677,98

Sumber : Buku Statistik Perkebunan Tahun 2008-2011, Dinas Perkebunan Provinsi Sumatera Utara

Dari Tabel produksi kakao dapat dilihat bahwa perkebunan rakyat memiliki produksi cukup besar namun dari sisi produktivitas, perkebunan rakyat sangat

rendah bila dibandingkan dengan Perkebunan milik pemerintah (PTPN). Karena

perawatan perkebunan kakao rakyat sangat kurang sehingga mudah diserang penyakit dan akibatnya produktivitasnya sangat rendah.

Melihat dari luas areal yang luas dan produksinya, kakao merupakan salah satu produk unggulan perkebunan yang memiliki potensi pengembangan yang cukup baik yang mampu menggerakkan perekonomian serta meningkatkan pendapatan

33

Pada umumnya, yang menjadi konsumen dari biji kakao di dalam negeri adalah

kalangan industri pengolahan. Kakao banyak digunakan untuk bahan campuran makanan, minuman dan bahkan digunakan sebagai campuran kosmetik. Di

Sumatera Utara sendiri menurut Dinas Perindustrian (2007) tidak terdapat industri

pengolahan kakao, yang ada hanya perusahaan ekspor kakao saja. Industri pengolahan kakao ini banyak terdapat di Pulau jawa.

BAB V

HASIL DAN PEMBAHASAN

5.1 Hasil

5.1.1 Analisis Pengaruh Pajak Ekspor Terhadap Harga Domestik Biji Kering Kakao

Data pada lampiran 1 merupakan data awal hasil penelitian dimana satuan

pengukuran belum sama. Menurut Nachrowi (2002), walaupun unit yang digunakan dalam regresi berbeda-beda, kesimpulan akhir dari model tersebut akan sama bila berhati-hati dalam menginterpretasikan model. Namun untuk mengurangi salah

interpretasi, sebaiknya digunakan satuan ukuran/unit yang sama dalam mengukur variabel-variabel bebas maupun terikat.

Sehingga setelah dilakukan satuan yang sama, maka dihasilkan data seperti Lampiran 2. Data yang digunakan dalam analisis ini adalah data bulanan setelah

diberlakukannya pajak ekspor yaitu data mulai April 2010 sampai Desember 2012.

Data diolah dengan menggunakan persamaan regresi linier berganda dengan menggunakan variabel terikat yaitu harga domestik dan variabel bebas yang terdiri

35

Interpretasi Hasil

Tabel 7. Hasil Analisis

Variabel oefisien Regresitandar Error T-Hitung Signifikan

onstanta -22401,735 2806,569 -7,982 0,000

= Harga Ekspor 0,187 0,078 2,396 0,023

Uji Kesesuaian Model (Test of Goodness of Fit)

Setelah dilakukan analisis tehadap model regresi tersebut (data lampiran 2), maka diperoleh hasil R2 (Lampiran 3a) sebesar 0,931 yang artinya 93,1% variasi variabel harga domestik telah dapat dijelaskan oleh variabel harga ekspor, harga internasional, pajak ekspor dan kurs rill. Sisanya sebesar 6,9% dijelaskan oleh

variabel lain diluar model.

Uji F (Uji Simultan)

signifikan secara statistik pada = 5%. Hal ini dapat dilihat dari uji F dimana

F-Hitung (94,742) > F-Tabel (2,71). Sehingga dapat disimpulkan bahwa variabel bebas harga ekspor, harga internasional, pajak ekspor dan kurs rill mempunyai pengaruh nyata terhadap variabel harga domestik.

Uji t (Uji Parsial)

1. Harga Ekspor (X1)

Secara parsial, variabel Harga ekspor berpengaruh secara nyata pada taraf

kepercayaan 95%. Dimana dapat dilihat pada tabel 7 bahwa hitung (2,396) >

t-tabel (2,048). Berpengaruh nyatanya harga ekspor dapat dijelaskan bahwa kenaikan harga ekspor juga akan menaikkan harga domestik. Hal ini dikarenakan harga

ekspor yang tinggi menyebabkan peningkatan jumlah ekspor. Sehingga

ketersediaan biji kakao dalam negeri berkurang. Supply yang lebih sedikit akan menaikkan harga domestik.

2. Harga Internasional (X2)

Secara parsial, variabel Harga internasional berpengaruh secara signifikan terhadap

Harga domestik. Dimana dapat dilihat bahwa t-hitung (9,214) > t-tabel (2,048).

Berpengaruh nyatanya harga internasional terhadap harga domestik dapat dilihat dari harga kakao domestik yang ikut mengalami kenaikan ketika harga kakao

internasional meningkat. Sehingga harga domestik bergerak mengikuti harga di pasar internasional dengan arah yang positif.

3. Pajak Ekspor (X3)

Variabel Pajak ekspor ternyata tidak signifikan secara statistik pada = 5%. Hal

37

variabel pajak ekspor tidak berpengaruh nyata terhadap harga domestik biji kering

kakao di Sumatera Utara. Tidak berpengaruh nyatanya pajak ekspor dikarenakan pajak ekspor tidak mampu menahan ekpor biji kakao. Hal ini terbukti dari jumlah

ekspor biji kakao yang tidak mengalami perubahan setelah diberlakukannya pajak

ekspor. Tujuan pajak ekspor untuk meningkatkan penawaran di dalam negeri tidak tercapai sehingga harga domestik tidak terpengaruh akibat pajak ekspor tersebut.

4. Kurs Rill (X4)

Variabel Kurs berpengaruh secara parsial terhadap Harga domestik pada taraf

kepercayaan 95%. Hal ini dapat dilihat dari t-hitung (14,095) > t-tabel (2,048).

Artinya variabel kurs rill berpengaruh nyata terhadap harga domestik biji kering kakao di Sumatera Utara. Berpengaruh nyatanya kurs rill dapat dilihat ketika kurs

rill tinggi maka harga domestik biji kakao juga mengalami kenaikan.

Interpretasi Model

Dari model diatas, dapat diinterpretasikan pengaruh setiap variabel. Variabel harga ekspor dan pajak ekspor tidak berpengaruh terhadap harga domestik biji kakao.

Sehingga interpretasi variabel harga internasional dan kurs terhadap harga domestik

biji kering kakao di Sumatera Utara sebagai berikut: 1. Harga Ekspor (X1)

Harga Ekspor (X1) memiliki pengaruh positif terhadap harga domestik biji kering kakao. Koefisien sebesar 0,187 menjelaskan bahwa ketika harga ekspor naik 1

Rupiah maka harga domestik juga akan naik sebesar 0,187 Rupih.

2. Harga Internasional (X2)

Harga Internasional (X2) memiliki pengaruh yang positif terhadap harga domestik

harga internasional naik 1 Rupiah maka harga Domestik akan naik sebesar 0,786

Rupiah.

3. Kurs Rill (X4)

Kurs Rill (X4) memiliki pengaruh positif terhadap harga domestik biji kering kakao

Sumatera Utara. Ketika kurs rill naik 1 Rupiah, maka harga domestik akan naik sebesar 2,650 Rupiah.

Hasil Uji Asumsi Klasik

Uji Normalitas

Uji normalitas dapat dilihat dari histogram dan scatter plot hasil pengolahan dengan

SPSS seperti berikut :

Gambar 7. Histogram Uji Normalitas

39

terdistribusi normal. Untuk lebih meyakinkan maka dapat menganalisis plot untuk

menguji normalitas.

Gambar 8. Scatter Plot Uji Normalitas

Plot diatas memiliki aturan jika titik-titik (gradient antara probabilita kumulatif

observasi dan probabilita kumulatif harapan) berada sepanjang garis, maka residual

mengikuti distribusi normal. Melihat plot diatas dimana titik-titik yang relatif tidak jauh dari garis, maka dapat disimpulkan bahwa residual telah mengikuti distribusi

normal.

Uji Multikolinieritas

Tabel 8. Nilai Coefficient dan VIP

Variabel Tolerance VIF

Harga Internasional 0,158 6,337

Harga Ekspor 0,496 2,016

Pajak Ekspor 0,162 6,176

Kurs Rill 0,607 1,648

Sumber: Lampiran 3c

Dari tabel diatas dapat dilihat bahwa nilai Tolerance masing-masing variabel lebih besar dari 0,1 dan nilai VIF < 10. Sehingga diperoleh kesimpulan bahwa tidak terjadi gejala multikolinieritas di dalam model persamaan tersebut.

Uji Autokorelasi

Uji Autokorelasi dilakukan dengan melihat nilai Durbin Watson (DW). Nilai

Durbin Watson (DW) dari persamaan tersebut diperoleh DW = 1,656 (Lampiran 3a). Dengan n = 33, k = 4 maka diperoleh Degree of Freedom (df) sebesar df1 = 4 dan df2 = 28 (Lampiran 3b). Sehingga diperoleh nilai dL = 1,1044 dan dU = 1,7473.

Gambar 9. Hasil Statistik d Durbin-Watson

Jika dilihat dari Gambar 9 diatas, nilai DW = 1,656 terletak diantara dL dan dU,

dL<DW<dU (1,1044<1,656<1,7473). Hal ini mengakibatkan nilai DW terletak pada daerah ketidakpastian. Menurut Supranto (2004), jika uji d (d test) ialah bahwa

41

kalau d jatuh dalam daerah yang tidak dapat disimpulkan, maka tidak dapat

mengambil kesimpulan apakah terjadi otokorelasi atau tidak.

Sehingga dari hasil regresi maka diambil kesimpulan bahwa Pajak Ekspor tidak

berpengaruh secara signifikan terhadap harga domestik biji kering kakao Sumatera

Utara.

5.1.2 Perubahan Harga Domestik Biji Kering Kakao Sebelum dan Setelah Diberlakukannya Pajak Ekspor

Data yang digunakan untuk melihat perubahan harga di pasar domestik Sumatera Utara adalah data bulanan yang dapat dilihat pada lampiran 4. Adapun hasil analisis dengan menggunakan uji beda rata-rata berpasangan, maka dihasilkan output

sebagai berikut:

Tabel 9. Hasil Analisis Harga Domestik Kakao Sumatera Utara Sebelum Dan Setelah Diberlakukan Pajak Ekspor

Sumber: Data Diolah dari lampiran 5

Dari Tabel 9 diatas menunjukkan bahwa harga kakao sebelum diberlakukannya

pajak ekspor adalah Rp 23.700 dan sesudah diberlakukannya pajak ekspor adalah Rp 22.800. Berdasarkan uji beda rata-rata didapat thitung 0,97 dan ttabel dengan df 26 sebesar 1,706, sehingga thitung < ttabel (0,97 < 1,706), maka Ho terima dan H1 ditolak.

harga domestik kakao sebelum dan sesudah diberlakukannya pajak ekspor. Hal ini

dapat dilihat juga dari nilai signifikansi 0,341 sebab nilai p-value > 0,05 (tingkat kepercayaan 95%).

Maka hipotesis ditolak yang menyatakan bahwa harga domestik kakao di Sumatera

Utara setelah pemberlakuan pajak ekspor lebih rendah daripada harga domestik sebelum pemberlakuan pajak ekspor.

5.2 Pembahasan

5.2.1 Harga Ekspor

Harga ekspor kakao Sumatera Utara merupakan harga FOB (Free On Board) kakao

di pelabuhan belawan. Harga ekspor dan harga domestik berpengaruh positif

dimana ketika harga ekspor tinggi maka akan menarik eksportir untuk mengekspor lebih banyak. Hal ini tentu akan menyebabkan stok kakao Sumut berkurang

sehingga akan meningkatkan harga kakao Sumut.

5.2.2 Harga Internasional

Harga Internasional kakao Sumut mengacu pada bursa NYBOT (New York Board Of Trade). Harga Internasional Berpengaruh positif terhadap harga kakao Sumut, artinya apabila harga kakao Internasional meningkat maka harga kakao Domestik Sumut juga akan ikut meningkat. Harga di pasar Internasional yang tinggi akan

43

5.2.3 Pajak Ekspor

Pajak ekspor berpengaruh negatif terhadap harga domestik Sumut. Ketika pajak ekspor meningkat maka harga kakao Sumut akan mengalami penurunan, hal ini

sesuai dengan teori. Koefisien pajak ekspor sebesar –61,612 (lampiran 3)

menunjukkan ketika pajak ekspor naik sebesar 1% maka harga domestik akan turun sebesar 61,612 Rupiah. Seharusnya ketika pajak ekspor diberlakukan maka jumlah

ekspor akan mengalami penurunan sehingga penawaran biji kakao dalam negeri mengalami kenaikan sehingga akan membuat harga domestik menjadi lebih rendah.

Namun kenyataannya, jumlah ekspor biji kakao tidak mengalami penurunan

walaupun telah diberlakukan pajak ekspor.

5.2.4 Kurs Rill

Kurs rill ini merupakan nilai tukar nominal yang disesuaikan dengan tingkat harga

atau rasio harga internasional dengan harga domestik. Kurs Rill berpengaruh positif terhadap harga kakao Sumut. Ketika kurs Rill meningkat maka harga kakao Sumut ikut meningkat. Dan sebaliknya ketika kurs rill turun, maka harga kakao sumut juga

ikut turun.

5.2.5 Kebijakan Pajak Ekspor Terhadap Harga Domestik Biji Kering Kakao

Sumatera Utara

Upaya pengembangan industri pengolahan kakao sudah dilakukan pemerintah sejak

yang kemudian disebut dengan kebijakan Bea Keluar (BK) baru terbit pada tahun

2010.

Penghapusan PPN 10% dimaksudkan untuk memperlancar pasokan biji kakao

kepada industri pengolahan kakao di dalam negeri, sedangkan kebijakan BK

ditujukan untuk menghambat ekspor biji kakao dan mendorong pasokan biji kakao ke industri domestik.

Kebijakan penghapusan PPN 10% pada tahun 2007 tampaknya belum mampu menciptakan iklim usaha industri pengolahan kakao yang kondusif. Selanjutnya

pada 1 April 2010 pemerintah secara resmi menerapkan kebijakan BK secara

progresif terhadap ekspor biji kakao melalui Peraturan Menteri Keuangan (PMK) No. 67/PMK.011/2010 tentang Penetapan Barang Ekspor yang Dikenakan Bea

Keluar dan Tarif Bea Keluar.

Kebijakan yang sudah dibahas sejak tahun 2002 dan baru dikeluarkan pada tanggal 22 Maret 2010 itu menetapkan bahwa besaran tarif Bea Keluar (BK) biji kakao

ditentukan berdasarkan harga referensi biji kakao. Harga referensi dimaksud adalah harga rata-rata internasional yang berpedoman pada harga rata-rata CIF terminal New York.

Di dalam PMK itu ditetapkan bahwa untuk harga referensi biji kakao sampai

45

Sedangkan untuk harga referensi di atas US$ 3,500 per ton, maka tarif BK yang

berlaku adalah sebesar 15%.

Harga biji kering kakao Internasional di Provinsi Sumatera Utara cukup

berfluktuasi. Hal ini dapat dilihat pada gambar 10 dibawah ini.

Gambar 10. Pergerakan Harga Bulanan Kakao Sumut

Jika dilihat dari gambar diatas, harga sebelum pajak ekspor diberlakukan mencapi

harga tertinggi Rp 30.000/kg pada Januari 2009. Dan setelah diberlakukannya pajak ekspor harga domestik Sumatera Utara hampir mencapai Rp 30.000/kg pada

Desember 2010. Dan jika dilihat dari pergerakannya, memang tidak ada perubahan

harga yang signifikan antara harga sebelum PE dan harga setelah PE. Walaupun dari harga domestik rata-rata sebelum diberlakukan PE Rp 23742,56 dan harga

domestik rata-rata setelah diberlakukan PE Rp 22832,37 (Lampiran 4).

Namun secara statistik dengan menggunakan uji beda rata-rata, hasilnya

menunjukkan memang tidak ada perbedaan harga domestik yang cukup signifikan

Ternyata pajak ekspor yang tujuannya untuk mengurangi jumlah biji kering kakao

yang dieskpor ternyata tidak efektif menghambat ekspor biji kakao tersebut. Hal ini dikarenakan harga di pasar Internasional masih mampu menarik eksportir untuk

tetap mengekspor. Pergerakan harga internasional dapat dilihat pada gambar 11

dibawah ini:

Gambar 11. Pergerakan Harga Internasional

Dari gambar diatas, terlihat bahwa harga internasional setelah diberlakukan PE

masih cukup tinggi untuk menarik eksportir agar mengekspor biji kakao. Sehingga

walaupun diberlakukan Pajak Ekspor, mereka tetap memperoleh keuntungan cukup tinggi. Seperti uji beda rata-rata yang dilakukan terhadap ekspor sumut sebelum dan

sesudah PE (Lampiran 6) diperoleh bahwa tidak ada perbedaan yang signifikan antara ekspor sebelum dan setelah PE hal ini ditunjukkan dari thitung = 1,744< ttabel

= 2,056 (Lampiran 7).

Harga domestik akan terpengaruh ketika pajak ekspor efektif menekan ekspor. Akibatnya ekspor menurun, maka penawaran biji kakao dalam negeri meningkat.

47

Sesuai hukum penawaran, ketikan penawaran meningkat namun permintaan tetap

maka harga akan turun.

Walaupun harga domestik tidak terpengaruh, namun Pajak ekspor mengakibatkan

pergerakan harga domestik tidak lagi mengikuti pergerakan harga internasional.

Menurut Buffes & Bruce yang mengatakan bahwa segala bentuk campur tangan pemerintah yang umumnya dilakukan di negara-negara berkembang (Termasuk

Indonesia), baik melalui pajak maupun mekanisme subsidi akan menimbulkan distorsi harga. Adanya kebijakan akan membuat harga dalam negeri jauh dari harga

Internasional.

Distorsi harga ini dikarenakan walaupun harga Internasional tinggi, para eksportir tidak ikut menaikkan harga beli mereka akibat pemberlakuan PE. Sehingga manfaat

kenaikan harga biji kakao di tingkat Internasional tidak dapat dinikmati oleh

produsen dalam negeri.

Selain itu, ekspor Sumatera Utara tidak terpengaruh akibat PE juga karena Malaysia

mulai mengimpor biji kakao kering dari Sumatera Utara dalam jumlah besar. Malaysia mulai mengembangkan industri pengolahan kakao mereka sehingga membutuhkan pasokan biji kakao yang cukup besar dari Sumatera Utara. Hal ini

menjadi prospek yang cukup cerah bagi eksportir biji kakao Sumatea Utara untuk