SEI RAMPAH KABUPATEN SERDANG BEDAGAI

SKRIPSI

Oleh:

NURHAYATI

091201002/MANAJEMEN HUTAN

PROGRAM STUDI KEHUTANAN

FAKULTAS PERTANIAN

Judul : Analisis Finansial dan Pemasaran Produk Ijuk Aren (Arenga pinnata) di Desa Pelintahan Kecamatan Sei Rampah Kabupaten Serdang Bedagai

Nama : Nurhayati

NIM : 091201002

Program Studi : Kehutanan

Minat Studi : Manajemen Hutan

Disetujui oleh Komisi Pembimbing

Dr. Agus Purwoko, S. Hut., M. Si. Oding Affandi, S.Hut.,M.P

Ketua Anggota

Mengetahui,

Nurhayati. Analisis Finansial dan Pemasaran Produk Ijuk Aren (Arenga pinnata) di Desa Pelintahan, Kecamatan Sei Rampah, Kabupaten Serdang Bedagai. Dibawah bimbingan AGUS PURWOKO dan ODING AFFANDI.

Aren merupakan salah satu hasil hutan non kayu memiliki manfaat langsung dan potensi ekonomi yang tinggi, karena hampir semua bagiannya dapat memberikan keuntungan finansial. Salah satu produknya yaitu ijuk aren yang diolah menjadi sapu dan sikat ijuk. Akan tetapi sangat sedikit masyarakat yang memanfaatkan ijuk aren karena terbatasnya informasi nilai finansial dari pengolaan ijuk aren. Oleh karena itu, penelitian ini bertujuan untuk mengetahui kelayakan finansial, alur dan margin pemasaran serta efisiensi pemasaran produk ijuk. Responden dari penelitian ini adalah pelaku usaha pengolahan ijuk dan pelaku usaha penjualan produk ijuk. Metode analisis data yang digunakan adalah analisis finansial dan analisis pemasaran.

Hasil penelitian menunjukkan bahwa usaha pembuatan sapu dan sikat ijuk lebih layak karena nilai R/C ratio untuk sapu yaitu 1,15 dengan BEP volume produksi sebanyak 314 unit dan BEP harga sebesar Rp. 4668,07 serta payback period 12 kali. Sedangkan usaha sikat ijuk memiliki nilai R/C ratio yaitu 1,10 dengan BEP volume produksi sebanyak 321,20 dan BEP harga sebesar Rp. 729,99 serta payback period 3 kali. Terdapat 4 saluran dengan nilai margin untuk sapu Rp. 9650 dan nilai margin sikat Rp. 4630. Saluran pemasaran dikatakan tidak efisien pada pengolah karena nilai mark up on selling tinggi

NURHAYATI. Financial Analysis and Product Marketing of sugar palm fibers (Arenga pinnata) in desa pelintahan, Kecamatan Sei Rampah, Kabupaten Serdang Bedagai. Under Academic Supervision of AGUS PURWOKO and

ODING AFFANDI.

Sugar palm is one of the non-timber forest products has immediate benefits and a high economic potential because almost all parts can provide financial benefits. One of its products is palm fibers that are processed into fibers brooms and brushes. But very few people who use palm fibers because of the limited information on the financial value of process palm fibers. Therefore, this research aims to determine the financial feasibility, workflow and marketing margins and marketing efficiency fiber products. Respondents of this research were the businesses fibers and fibers businesses selling products. The method of data analysis were financial analysis and marketing analysis.

The results showed that the broom and brush fibers making business because the value of R / C ratio is 1.15 with number of BEP volume of production was 314/unit and number of BEP price was Rp. 4668.07 and the payback period is 12 times production. While the brush fibers business has a value of R / C ratio is 1,10 with number of BEP volume production was 321,20/unit and number of BEP price Rp. 729,99 and payback period 3 times. There are 3 lines with margin value for broom Rp. 9650 and the margin value of brush Rp. 4630. Marketing channels is said to be inefficient to processing because value of mark-up on selling high.

Penulis dilahirkan pada tanggal 08 September 1990 di Tanjung Beringin

(Serdang Bedagai, Sumatera Utara), dari Ayah bernama Amat Suhardi dan Ibu

bernama Mariatun Sitorus. sebagai anak ke enam dari sembilan bersaudara.

Penulis menyelesaikan pendidikan di Sekolah Dasar pada SD Negeri

104307 Tanjung Beringin dan lulus pada tahun 2003. Kemudian penulis

melanjutkan ke Sekolah Menengah Pertama pada SMP Negeri 1 Tanjung Beringin

dan lulus pada tahun 2006 dan lulus dari Sekolah Menengah Atas pada tahun

2009 di SMA Negeri 1 Tanjung Beringin. Penulis kuliah di Program Studi

Manajemen Hutan, Program Studi Kehutanan, Fakultas Pertanian, Universitas

Sumatera Utara melalui program PMP pada tahun 2009.

Selama mengikuti perkuliahan penulis pernah menjadi asisten praktikum Hasil

Hutan Non Kayu 2011, asisten praktikum Geodesi Kartografi 2011 serta menjadi

asisten Pemanenan Hasil Hutan pada tahun 2012. Penulis mengikuti organisai

Himpunan Mahasiswa Silva (HIMAS) dan Organisasi Badan Kenaziran Mushalla

Baytul Asyzaar. Penulis juga mengikuti kegiatan Praktek Pengenalan Ekosistem

Hutan (PEH) di Taman Hutan Raya (Tahura) pada tahun 2011 dan melaksanakan

kegiatan Praktek Kerja Lapangan (PKL) pada tanggal 07 Februari – 11 Maret

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, atas

karunia dan rahmat-Nya sehingga penulis dapat mengerjakan proposal penelitian

ini dengan baik.

Adapun judul penelitian ini adalah “Analisis Finansial dan Pemasaran

Ijuk Aren di Desa Pelintahan Kecamatan Sei Rampah Kabupaten Serdang

Bedagai”. Dalam Penelitian ini akan dijelaskan mengenai proses pengolahan ijuk

menjadi sapu dan sikat ijuk, analisis finansial pembuatan sapu dan sikat, analisis

pemasaran dan efisiensi pemasaran.

Penulis mengucapkan terima kasih kepada dosen pembimbing skripsi yaitu

bapak Dr. Agus Purwoko, S.Hut., M.Si. selaku ketua dan bapak Oding Affandi,

S.Hut., M.P. selaku anggota yang telah membimbing saya sepanjang penelitian ini

sehingga penulis dapat menyelesaikan proposal hasil penelitian ini. Penulis juga

mengucapkan terima kasih kepada kedua orang tua yang telah banyak memberi

dukungan terhadap penulis baik dalam doa dan materil serta teman-teman yang

telah membantu penulis dalam menyelesaikan proposal ini.

Penulis menyadari masih banyak terdapat kekurangan di dalam

penyusunan penelitian ini. Oleh karena itu, penulis mengharapkan saran dan kritik

yang bersifat membangun untuk penyempurnaan penelitian ini. Akhir kata,

penulis mengucapkan terima kasih.

Medan, Mei 2013

Halaman.

LEMBAR PENGESAHAN ... i

ABSTRACK ... ii

DAFTAR LAMPIRAN ... ix

PENDAHULUAN

Produk-produk dari serat ijuk ... 12

Potensi ijuk sebagai komoditi ekspor ... 14

Analisis Finansial ... 14

Kelayakan usaha ... 17

Pemasaran ... 19

Efisiensi Pemasaran Produk ... 19

METODOLOGI PENELITIAN Waktu dan Tempat Penelitian ... 21

Alat dan Bahan ... 21

Revenue cost ratio (R/C) ... 23

Pendekatan break event point... 24

Payback period ... 24

Analisis Pemasaran ... 25

Efisiensi Pemasaran ... 27

HASIL DAN PEMBAHASAN Kondisi Umum Penelitian ... 28

Karakteristik Responden ... 28

Produk Sapu Ijuk ... 30

Proses pembuatan sapu ijuk ... 30

Analisis Finansial Usaha Pembuatan Sapu Ijuk ... 35

Biaya produksi dan pendapatan ... 35

Revenue cost ratio (R/C) ... 37

Pendekatan break event point (BEP) ... 38

Payback period ... 39

Produk Sikat Ijuk ... 40

Proses pembuatan sikat ijuk ... 40

Analisis Finansial Usaha Pembuatan Sikat Ijuk ... 44

Biaya produksi dan pendapatan ... 44

Revenue cost ratio (R/C) ... 46

Pendekatan break event point (BEP) ... 46

Payback period ... 47

Analisis Perbandingan Usaha Sapu dan Sikat IJuk ... 48

Pendapatan ... 48

Revenue cost ratio (R/C) ... 48

Pendekatan break event point (BEP) ... 49

Payback period (PP) ... 49

Analisis Pemasaran ... 50

Pelaku pemasaran distribusi sapu dan sikat ijuk ... 51

Saluran pemasaran sapu dan sikat ijuk ... 53

Analisis margin pemasaran dan margin keuntungan produk ijuk ... 55

Efisiensi Pemasaran ... 60

KESIMPULAN DAN SARAN Kesimpulan ... ...63

Saran ... ...64

DAFTAR PUSTAKA ... ...65

No. Halaman

1. Rekapitulasi Karakteristik Responden Menurut Karakteristik Umur ... 28

2. Rekapitulasi Karakteristik Responden Berdasarkan Tingkat Pendidikan. 29 3. Biaya Penyusutan Peralatan Pengolahan Sapu Ijuk ... 36

4. Biaya Variabel Pengolahan Ijuk Menjadi Sapu Ijuk ... 36

5. Analisis Pendapatan Pengolahan Ijuk Menjadi Sapu Ijuk ... 37

6. Hasil Perhitungan R/C Ratio dari Usaha Pengolahan Sapu Ijuk ... 37

7. Nilai BEP Usaha Pengolahan Sapu Ijuk ... 38

8. Analisis Payback Period Pembuatan Sapu Ijuk ... 39

9. Biaya Penyusutan Peralatan Pembuatan Sikat Ijuk ... 44

10.Biaya Variabel Pengolahan Ijuk Menjadi Sikat Ijuk ... 45

11.Analisis Pendapatan Pengolahan Ijuk Menjadi Sikat Ijuk ... 45

12.Hasil Perhitungan R/C Ratio dari Usaha Pengolahan Sikat Ijuk ... 46

13.Nilai BEP Usaha Pengolahan Sikat Ijuk ... 47

14.Analisis Payback Period Pembuatan Sikat Ijuk ... 48

15.Margin Keuntungan Distribusi Sapu dan Sikat Ijuk (Saluran I) ... 56

16.Margin Pemasaran Distribusi Sapu dan Sikat Ijuk (Saluran I) ... 57

17.Margin Keuntungan Distribusi Sapu dan Sikat Ijuk (Saluran II)... 58

18.Margin Pemasaran Distribusi Sapu dan Sikat Ijuk (Saluran II) ... 58

19.Keuntungan Distribusi Sapu dan Sikat Ijuk (Saluran III) ... 59

20.Margin Pemasaran Distribusi Sapu dan Sikat Ijuk (Saluran III) ... 60

No. Halaman

1. Bahan Baku Pembuatan Sapu ... 31

2. Ijuk Yang Telah di Potong ... 31

3. Pemasukan Ijuk dalam Tapak Sapu ... 32

4. Proses PengrapianPermukaan Sapu ... 32

5. Pemotongan Ujung Sapu ... 33

6. Pembungkusan Sapu ... 33

7. Sapu Siap untuk Dipasarkan ... 34

8. Alur Proses Pembuatan Sapu Ijuk ... 35

9. Bahan Baku Pembuatan Sikat Ijuk... 40

10.Penyisiran Ijuk ... 41

11.Proses Pemotongan Ijuk ... 41

12.Alat Pembuatan Sikat/Brus dan Kumpulan Sikat Ijuk ... 42

13.Proses Pengguntingan Sikat ... 42

14.Pembentukan sikat ... 43

15.Alur Proses Pembuatan Sikat Ijuk ... 43

16.Alur Pemasaran pada Saluran Pemasaran I... 53

17.Alur Pemasaran pada Saluran Pemasaran II ... 54

1. Kuesioner Responden/Pengolah Ijuk Aren ... 68

2. Kuesioner Responden/Penjual Produk Ijuk ... 73

3. Kuesioner Responden/Pengumpul/Distributor Produk Ijuk ... 77

4. Analisis Biaya Produksi Sapu Ijuk dalam Sekali Produksi ... 81

5. Perhitungan Analisis Finansial Usaha Pembuatan Sapu Ijuk ... 81

6. Analisis Biaya Produksi Sikat Ijuk dalam Sekali Produksi ... 83

7. Perhitungan Analisis Finansial Usaha Pembuatan Sikat Ijuk ... 84

8. Rekapitulasi Biaya Tataniaga Sapu dan Sikat Ijuk Pada Saluran I ... 85

9. Rekapitulasi Biaya Tataniaga Sapu dan Sikat Ijuk Pada Saluran II... 85

Nurhayati. Analisis Finansial dan Pemasaran Produk Ijuk Aren (Arenga pinnata) di Desa Pelintahan, Kecamatan Sei Rampah, Kabupaten Serdang Bedagai. Dibawah bimbingan AGUS PURWOKO dan ODING AFFANDI.

Aren merupakan salah satu hasil hutan non kayu memiliki manfaat langsung dan potensi ekonomi yang tinggi, karena hampir semua bagiannya dapat memberikan keuntungan finansial. Salah satu produknya yaitu ijuk aren yang diolah menjadi sapu dan sikat ijuk. Akan tetapi sangat sedikit masyarakat yang memanfaatkan ijuk aren karena terbatasnya informasi nilai finansial dari pengolaan ijuk aren. Oleh karena itu, penelitian ini bertujuan untuk mengetahui kelayakan finansial, alur dan margin pemasaran serta efisiensi pemasaran produk ijuk. Responden dari penelitian ini adalah pelaku usaha pengolahan ijuk dan pelaku usaha penjualan produk ijuk. Metode analisis data yang digunakan adalah analisis finansial dan analisis pemasaran.

Hasil penelitian menunjukkan bahwa usaha pembuatan sapu dan sikat ijuk lebih layak karena nilai R/C ratio untuk sapu yaitu 1,15 dengan BEP volume produksi sebanyak 314 unit dan BEP harga sebesar Rp. 4668,07 serta payback period 12 kali. Sedangkan usaha sikat ijuk memiliki nilai R/C ratio yaitu 1,10 dengan BEP volume produksi sebanyak 321,20 dan BEP harga sebesar Rp. 729,99 serta payback period 3 kali. Terdapat 4 saluran dengan nilai margin untuk sapu Rp. 9650 dan nilai margin sikat Rp. 4630. Saluran pemasaran dikatakan tidak efisien pada pengolah karena nilai mark up on selling tinggi

NURHAYATI. Financial Analysis and Product Marketing of sugar palm fibers (Arenga pinnata) in desa pelintahan, Kecamatan Sei Rampah, Kabupaten Serdang Bedagai. Under Academic Supervision of AGUS PURWOKO and

ODING AFFANDI.

Sugar palm is one of the non-timber forest products has immediate benefits and a high economic potential because almost all parts can provide financial benefits. One of its products is palm fibers that are processed into fibers brooms and brushes. But very few people who use palm fibers because of the limited information on the financial value of process palm fibers. Therefore, this research aims to determine the financial feasibility, workflow and marketing margins and marketing efficiency fiber products. Respondents of this research were the businesses fibers and fibers businesses selling products. The method of data analysis were financial analysis and marketing analysis.

The results showed that the broom and brush fibers making business because the value of R / C ratio is 1.15 with number of BEP volume of production was 314/unit and number of BEP price was Rp. 4668.07 and the payback period is 12 times production. While the brush fibers business has a value of R / C ratio is 1,10 with number of BEP volume production was 321,20/unit and number of BEP price Rp. 729,99 and payback period 3 times. There are 3 lines with margin value for broom Rp. 9650 and the margin value of brush Rp. 4630. Marketing channels is said to be inefficient to processing because value of mark-up on selling high.

Latar Belakang

Hutan dan ekosistemnya sebagai modal dasar pembangunan nasional

dengan keanekaragaman tumbuh-tumbuhan dan hasil kayu maupun bukan kayu

memberikan manfaat yang besar bagi kehidupan manusia. Salim (1997)

menjelaskan bahwa manfaat hutan terdiri dari manfaat langsung maupun tidak

langsung. Manfaat langsung adalah manfaat yang dapat dirasakan secara langsung

oleh masyarakat yaitu masyarakat dapat menggunakan dan memanfaatkan hasil

hutan, serta berbagai hasil hutan ikutan seperti getah, buah-buahan, dan minyak

atsiri sedangkan pemanfaatan secara tidak langsung seperti hutan menghasilkan

oksigen yang sangat dibutuhkan oleh seluruh manusia.

Hasil Hutan Non Kayu (HHNK) merupakan sebagai segala sesuatu yang

bersifat material (bukan kayu) yang diambil dari hutan untuk dimanfatkan bagi

kegiatan ekonomi dan peningkatan kesejahteraan masyarakat. HHNK memiliki

manfaat langsung karena merupakan salah satu sumber daya hutan yang memiliki

keunggulan komparatif dan bersinggungan langsung dengan masyarakat sekitar

hutan (APHI, 2002).

Pohon aren merupakan salah satu hasil hutan non kayu memiliki manfaat

langsung dan potensi ekonomi yang tinggi, karena hampir semua bagiannya dapat

memberikan keuntungan finansial. Buahnya dapat dibuat kolang-kaling, daunnya

dapat dibuat sebagai bahan kerajinan tangan dan bisa juga sebagai atap, akarnya

sebagai bahan obat-obatan dan dari batangnya dapat diperoleh ijuk dan tepung

Pemanfaatan dari produk tanaman aren salah satunya adalah ijuk. Ijuk

merupakan bahan serat alami yang berasal dari tanaman aren (Arenga pinnata). Ijuk mampu menghasilkan beberapa jenis bahan yang sangat berguna bagi

kelangsungan hidup manusia, diantaranya sebagai bahan industri dan kontruksi.

Untuk bahan industri, ijuk dapat digunakan sebagai bahan dasar sapu ijuk, sikat

ijuk, tali ijuk serta bahan pembuat alat alat kebersihan lainnya. Untuk bahan

kontruksi, ijuk bagus untuk bahan atap, resapan air pada kontuksi lapangan, atau

pun septic thank. Beberapa jenis bahan ijuk di atas memiliki nilai ekonomi yang berbeda-beda.

Kabupaten Serdang Bedagai merupakan salah satu daerah penyebaran

tanaman aren (Arenga pinnata) di Sumatera Utara. Berdasarkan sumber data dari Dinas Kehutanan dan Perkebunan Kabupaten Serdang Bedagai dalam katalog

Badan Pusat Statistik Kabupaten Serdang Bedagai (2011), penyebaran tanaman

aren (Arenga pinnata) hampir terdapat di seluruh Kecamatan Kabupaten Serdang Bedagai dengan rata-rata produksi produk aren adalah 682,12 kg/ha. Dengan

penyebaran bahan baku yang cukup banyak tersebut, maka pemanfaatan tanaman

ini memungkinkan untuk meningkatkan pendapatan masyarakat di Serdang

Bedagai, salah satunya di Desa Pelintahan, Kecamatan Sei Rampah, yang

merupakan desa pengrajin ijuk. Produk yang dihasilkan adalah sapu dan sikat ijuk

yang berasal dari tanaman aren.

Kajian mengenai analisa usaha sangat penting dilakukan, salah satunya

adalah untuk mengetahui pengaruh pengrajin dalam menjalankan usaha

dibidangnya, khususnya dalam menjalankan usaha pengrajin ijuk. Analisa usaha

Pelintahan. Pentingnya analisa usaha dilakukan untuk menilai kelayakan usaha

pengrajin ijuk, mengetahui nilai ekonomi dari produk ijuk dan efisiensi pemasaran

produk ijuk agar nantinya dapat memberikan informasi kepada masyarakat

pengrajin ijuk bahwa ijuk berguna untuk meningkatkan pendapatan mereka.

Pohon aren (Arenga pinnata) sama seperti kelapa, seluruh bagian dari batangnya bermanfaat secara ekonomi. Mulai dari batang untuk bahan bangunan

dan seni, daun, buah, bunga (mayang), dan ijuk sudah lama digunakan nenek

moyang kita sebagai penunjang kehidupan bahkan diolah menjadi alat perbersih

rumah tangga seperti sapu ijuk. Pohon ini sangat berpotensi sebagai komoditi

ekspor, bisa berperan sebagai penyuplai energi dan melestarikan lingkungan. Oleh

karena itu, dengan pemanfaaatan produk aren, salah satunya ijuk, sebagai sapu

dan sikat ijuk dapat meningkatan peningkatan nilai ekonomi dari ijuk. Dengan

demikian, informasi ini dapat menjadi daya tarik untuk mengusahakan ijuk

kedepannya.

Permasalahan

Masalah pokok penelitian ini adalah dapat dirumuskan sebagai berikut:

1. Bagaimana kelayakan finansial dari usaha pengrajin ijuk?

2. Bagaimana alur dan margin pemasaran dari ijuk yang diusahakan oleh

masyarakat Desa Pelintahan?

Tujuan

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui kelayakan finansial dari usaha pengrajin ijuk

2. Untuk mengetahui alur dan margin pemasaran dari ijuk yang diusahakan oleh

masyarakat Desa Pelintahan.

3. Untuk mengetahui efesiensi pemasaran produk ijuk.

Manfaat

Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi masyarakat pengolah ijuk, hasil penelitian ini dapat memberikan

informasi tentang kelayakan finansial dari usaha yang dijalankannya, alur dan

margin pemasaran serta efesiensi pemasaran produk ijuk.

2. Bagi pihak lain, hasil penelitian ini dapat memberikan informasi dan

Hasil Hutan Non Kayu

Baharuddin dan Taskirawati (2009) Mengemukakan bahwa pemanfaatan

hasil hutan non kayu umumnya untuk kebutuhan atau kepentingan sendiri dan

bangunan umum di desa serta untuk bahan kerajinan masyarakat. Masyarakat

memandang hutan sebagai lahan usaha dan penyediaan berbagai keperluan

sehari-hari, namun pemanfaatannya tetap diatur menurut adat terutama untuk hal-hal

yang menyangkut tanah perladangan.

Sejak zaman prasejarah hasil hutan bukan kayu telah banyak dimanfaatkan

oleh manusia. Sebelum manusia mengenal peralatan logam manusia purba telah

menggunakan batu dan tulang binatang sebagai alat berburu. Pada saat itu

manusia purba hidup berburu dan meramu dan belum mengenal bangunan rumah.

Dengan perkembangan ilmu pengetahuan mereka kemudian telah mengenal

teknik bercocok tanam. Mereka mulai bercocok tanam umbi-umbian dari hutan

sebagai sumber makanan mereka dan telah menjinakkan hewan sebagai hewan

peliharaan untuk bahan makanan dan kendaraan mereka

(Baharuddin dan Taskirawati, 2009).

Sejak manusia mengenal kayu sebagai bahan bangunan, penggunaan hasil

hutan kayu tetap tidak lepas dari kehidupan manusia. Bagi masyarakat pedesaan,

hasil hutan bukan kayu merupakan sumber daya yang penting bahkan merupakan

kebutuhan pokok mereka, mereka memanfaaatkan hasil hutan bukan kayu sebagai

pangan (pati sagu, umbi-umbi, pati aren, nira aren), bumbu makanan (kayu manis,

kayu sebagai bahan pembuatan pakaian seperti sarung sutera serta sebagai bahan

pembuat bangunan rumah (Baharuddin dan Taskirawati, 2009).

Tanaman Aren Botani aren

Aren atau enau (Arenga pinnata), tersebar di seluruh kepulauan nusantara, dari dataran rendah hingga ketinggian 1400 meter di atas permukaan laut.

Tanaman yang berasal dari Asam (India) dan Burma ini, tumbuh subur di lembah

lereng pegunungan, di sepanjang aliran sungai hingga di ketinggian pegunungan,

di hampir semua jenis tanah, cenderung tumbuh liar, tidak menuntut pemeliharaan

dan perawatan. Bahkan nyaris tidak dipelihara dan dirawat sebab masih belum

dibudidayakan (Gultom, 2009).

Aren (Arenga pinnata) termasuk suku Arecaceae (pinang-pinangan), merupakan tumbuhan berbiji tertutup (Angiospermae) yaitu biji buahnya terbungkus daging buah. Tanaman aren banyak terdapat mulai dari pantai timur

India sampai ke Asia Tenggara. Di Indonesia tanaman ini banyak terdapat hampir

diseluruh wilayah Nusantara (Sunanto, 1993).

Klasifikasi tanaman aren menurut Sunanto (1993) adalah sebagai berikut:

Kingdom : Plantae

Divisi : Magnoliophyta

Kelas : Liliopsida

Ordo : Arecales

Family : Arecaceae/Palmae

Genus : Arenga

Pohon aren dewasa (tua) merupakan palma yang besar dan tinggi, dapat

mencapai 25 meter, dengan diameter batang mencapai 65 cm. Batang pokoknya

kukuh dan pada bagian atas diselimuti oleh serabut berwarna hitam yang dikenal

sebagai ijuk. Ijuk sebenarnya adalah bagian dari pelepah daun yang menyelubungi

batang. Daunnya majemuk menyirip, seperti daun kelapa, panjangnya mencapai 5

m dengan tangkai daun hingga 1,5 m. Anak daun seperti pita bergelombang,

berukuran 7 x 145 cm, berwarna hijau gelap di atas dan keputih-putihan oleh

karena lapisan lilin di sisi bawahnya. Bunganya berumah satu, bunga-bunga

jantan terpisah dari bunga-bunga betina dalam tongkol yang berbeda yang muncul

di ketiak daun, panjang tongkol hingga 2,5 m (Rauf, 2011).

Buah aren terbentuk setelah terjadinya proses penyerbukan dengan

perantaraan angin atau serangga. Buah aren berbentuk bulat, berdiameter 4-5 cm,

di dalamnya berisi biji 3 buah, masing-masing berbentuk seperti siung bawang

putih. Kulit luar, halus berwarna hijau pada waktu masih muda dan menjadi

kuning setelah tua (masak). Daging buah, berwarna putih kekuning-kuningan.

Kulit biji, berwarna kuning dan tipis pada waktu masih muda, dan berwarna hitam

yang keras setelah buah masak. Endosperm, berbentuk lonjong agak pipih

berwarna putih agak bening dan lunak pada waktu buah masih muda; dan

berwarna putih, padat atau agak keras pada waktu buah sudah masak

(Sunanto, 1993).

Buah yang masih muda adalah keras dan melekat sangat erat pada untaian

buah, sedangkan buah yang sudah masak daging buahnya agak lunak. Daging

buah aren yang masih muda mengandung lendir yang sangat gatal jika mengenai

panjangnya mencapai 1,5-1,8 meter, dan tiap tongkol (tandan buah) terdapat

40-50 untaian buah. Tiap tandan terdapat banyak buah, beratnya mencapai 1-2,5

kuintal. Buah yang setengah masak dapat dibuat kolang kaling. Pada satu pohon

aren sering didapat 2-5 tandan buah yang tumbuhnya agak serempak. Ijuk aren

yang baik berasal dari tanaman yang belum berbunga, yaitu ketika aren yang

berumur 4-5 tahun. Apabila tanaman aren telah berbunga mutu ijuknya menjadi

kasar (Sunanto, 1993).

Syarat tumbuh

Tanaman aren sesungguhnya tidak membutuhkan kondisi tanah yang

khusus, sehingga dapat tumbuh pada tanah-tanah liat (berlempung), berkapur, dan

berpasir. Tetapi tanaman ini tidak tahan pada tanah yang kadar asamnya terlalu

tinggi (pH tanah terlalu asam). Di Indonesia, tanaman aren dapat tumbuh baik dan

mampu berproduksi pada daerah-daerah yang tanahnya subur pada ketinggian

500-800 m di atas permukaan laut. Pada daerah-daerah yang mempunyai

ketinggian kurang dari 500 m, dan lebih dari 800 m, tanaman aren dapat tumbuh

namun produksi buahnya kurang memuaskan (Sunanto, 1993).

Disamping itu, banyaknya curah hujan juga sangat berpengaruh pada

tumbuhnya tanaman ini. Tanaman aren menghendaki curah hujan yang merata

sepanjang tahun, yaitu minimum sebanyak 1200 mm setahun. Atau, jika

diperhitungkan dengan perumusan Schmidt dan Ferguson, iklim yang paling cocok untuk tanaman ini adalah iklim sedang sampai iklim agak basah

(Sunanto, 1993).

Faktor lingkungan tumbuhnya juga berpengaruh. Daerah-daerah

tanaman keras, tanaman aren dapat tumbuh dengan subur. Dengan demikian

tanaman ini tidak membutuhkan sinar matahari yang terik sepanjang hari

(Sunanto, 1993).

Penyebaran

Pohon enau sangat mudah tumbuh, tanpa memilih tingkat kesuburan tanah

dan kondisi lahan. Asal-usul pohon enau diketahui berasal dari wilayah Asia

tropis, menyebar secara alami mulai dari India Timur di sebelah barat, hingga ke

Malaysia, Indonesia, dan Filipina di sebelah timur. Di Indonesia, enau tumbuh liar

atau ditanam sampai ketinggian 1.400 meter diatas permukaan laut. Pohon enau

umumnya banyak tumbuh di lereng-lereng atau tebing sungai (Rauf, 2011).

Tanaman aren bisa dijumpai dari pantai barat India sampai ke sebelah

selatan China dan juga Kepulauan Guam. Habitat aren juga banyak terdapat di

Filipina, Malaysia, Dataran Asam di India, Laos, Kamboja, Vietnam, Birma

(Myanmar), Srilangka dan Thailand. Saat ini tercatat sekitar 2.800 jenis tanaman

anggota palmae yang terdiri dari 215 genus. Sebanyak 460 jenis dari 35 genus

diantaranya berada di Indonesia dan tersebar diberbagai pulau, baik di pulau kecil

maupun di pulau besar. Dari sekian ratus jenis tanaman keluarga palmae di

Indonesia, maka tanaman aren termasuk unggulan bila dilihat dari potensi dan

kegunaannya (Baharuddin dan Taskirawati, 2009).

Wilayah penyebaran aren terletak antara garis lintang 20° LU - 11° LS

yaitu meliputi India, Srilangka, Bangladesh, Burma, Thailand, Laos, Malaysia,

Indonesia, Vietnam, Hawai, Philipina, Guam, dan berbagai pulau di sekitar

Pasifik. Di Indonesia tanaman ini hampir tersebar di seluruh wilayah Nusantara

Pohon aren dapat menghasilkan ijuk setelah berumur lebih dari 5 tahun.

Menurut Teysmaan, pohon aren dapat menghasilkan ijuk pada fase 4 atau 5 tahun

sebelum tongkol-tongkol bunganya tumbuh. Pada fase tersebut dapat dipastikan

akan menghasilkan 20 sampai 50 lembaran ijuk, berbeda-beda tergantung besar

pohon dan umurnya. Pohon yang masih muda, kualitas ijuknya rendah dan masih

kecil-kecil. Jika pohon sudah berbunga maka produksi ijuknya kembali sedikit

dan kualitasnya rendah. Dengan demikian produksi ijuk yang kualitas dan

kuantitasnya baik berasal dari pohon aren yang tidak terlalu muda dan tidak

terlalu tua (4 sampai 5 tahun sebelum pohon aren berbunga), yaitu dapat

menghasilkan 30 sampai 50 lembaran ijuk. Pohon aren yang sudah berbunga

ijuknya menjadi kecil dan jelek (Hatta, 1993).

Ijuk Aren

Ijuk merupakan helaian benang-benang atau serat-serat yang berwarna

hitam, berdiameter < 0,5 mm, dan bersifat kaku dan wulet (tidak mudah putus).

Ijuk bersifat lentur dan tidak pula mudah rapuh, sangat tahan dalam genangan air

yang asam, termasuk genangan air laut yang mengandung air garam. Walaupun

demikian kelemahan yaitu tidak tahan terhadap api, jadi sangat mudah terbakar .

Ijuk adalah bahan serat alami yang didapat dari pohon (enau/aren/nira). Sebuah

pohon yang sejenis palem ini mampu menghasilkan beberapa jenis bahan yang

sangat berguna bagi kelangsungan hidup manusia, di antaranya serabut yang

berupa serat yang di sebut ijuk. (Hatta, 1993).

Penyediaan ijuk sebagai bahan baku industri semakin langka disebabkan

pohon aren adalah tanaman yang tidak dibudidayakan, namun tumbuh secara liar

memproduksi ijuk setelah berumur + 5 tahun, sedangkan yang berjenis unggul

mampu berproduksi lebih cepat tidak ditemukan pada tanaman lain

(Soeseno, 1993).

Kegunaan ijuk

Ijuk digunakan sebagai bahan bangunan, seperti bangunan tanggul di

dinding saluran pengairan dan septic tank, membalut pangkal tiang kayu bangunan yang berada di dalam tanah agar tidak mudah terserang rayap,

penyaring air, tempat penempelan induk ikan mas, bahan pengisi jok kursi,

peralatan rumah tangga, dan pengisian tembok penangkis ombak tepi laut. Hal

tersebut yang membuat ijuk bagus dijadikan tali untuk mengikat bagian-bagian

tertentu dari badan kapal atau perahu. Serat ijuk yang tidak terpakai untuk sapu

dan tali (kakaban) dipakai untuk bangunan tanggul dan dinding tembok pengairan

agar memegang bahan-bahan organik yang merembes bersama air. Semakin lama

tumpukan bahan organik semakin banyak yang membuat perekatan antar batu

semakin erat (Hatta, 1993).

Mengolah ijuk

Memanfaatkan ijuk dimulai dari pemanenan dari batang aren yang sudah

berumur lima tahun. Dengan sebatang tangga bambu panjang yang diberi

lubang-lubang, ijuk yang sudah dilepas lidi-lidinya mulai dicongkel dengan parang agar

terlepas dari batang. Setelah itu dibawa ke tempat pengrajin untuk nanti disisir.

Sisir dibuat dari kawat baja berdiameter 0,5-1,0 cm dengan panjang sekitar 20 cm,

ditancapkan pada batang atau balok yang keras (kayu jati atau kayu batang kelapa

yang tua). Sisir ini dibuat dua macam yaitu sisir yang renggang dan sisir yang

bajanya sekitar 20 cm, yaitu untuk menyisir awal anyaman, sedangkan sisir yang

rapat sisir yang antar tancapnya kawat besi bajanya sekitar 3 cm, yaitu untuk

menyisisir anyaman ijuk sehingga menjadi benang atau serat ijuk yang lepas.

Serat ijuk yang sudah terlepas dapat diikat dalam jumlah tertentu sehingga

berbentuk seperti cemara. Dari serat inilah biasa dibuat peralatan rumah tangga,

atap rumah (Soesena, 1992).

Produk-produk dari serat ijuk

Menurut Hatta (1993) serat serat ijuk dapat digunakan untuk pembuatan

berbagai peralatan rumah tangga, atap rumah yang berfungsi sebagai genting dan

lain-lainnya. Secara rinci, pemanfaatan atau penggunaan serat ijuk sebagai

berikut:

1. Peralatan rumah tangga

Banyak kita jumpai peralatan rumah tangga yang menggunakan ijuk

sebagai bahan bakunya. Keberadaan peralatan ini sangat penting bagi kehidupan

rumah tangga, seperti sapu, sikat, dan alat pembersih lainnya. Pembuatan bentuk

berbagai macam peralatan rumah tangga tersebut telah mengalami modifikasi

sedemikian rupa, sehingga sekarang ini bentuk berbagai peralatan rumah tangga

tersebut tampak lebih menarik, misalnya, dengan mengkonsumsi bahan-bahan

dari plastik yang beraneka ragam warnanya. Permintaan barang-barang peralatan

rumah tangga tersebut semakin meningkat selaras dengan semakin meningkatnya

jumlah rumah tangga yang ada di Indonesia. Akibatnya industri rumah tangga

yang memproduksi barang-barang peralatan rumah tangga dari bahan ijuk itu

dapat semakin berkembang, sehingga dapat menampung tenaga kerja yang

2. Tali ijuk

Tali dari bahan ijuk sudah kita kenal sejak lama dan memiliki keunggulan

yang tidak dimiliki oleh tali-tali dari bahan lain. Di samping kualitasnya yang baik

atau wulet, tali ijuk itu tidak akan rapuh atau rusak oleh panas matahari atau

hujan. Tali ijuk ini bisa digunakan untuk mengikat bambu pagar pekarangan atau

untuk mengikat rangka atap rumah dari bambu. Dalam hal ini, tali ijuk lebih kuat

dan tahan lama dibandingkan dengan paku logam. Di luar negeri, tali dari ijuk

sering digunakan sebagai tali jangkar kapal. Tali ijuk tidak akan mengalami

kerapuhan walaupun selalu terendam dalam air laut yang mengandung garam.

3. Atap ijuk

Ijuk juga banyak digunakan untuk dibuat atap sebagai pengganti genting,

khususnya bangunan rumah yang mempunyai bentuk seni. Cara pembuatan atap

ijuk cukup sederhana. Serat-serta ijuk dipotong dengan ukuran panjang yang

seragam sekitar 50 cm. serat-serat ini ditata dan dibuat lempengan dengan

ketebalan 4-5 cm, salah satu ujung lempengan dijepit dengan dua bilah bambu

yang dipaku atau diikat dengan kawat atau tali ijuk sehingga lempengan ijuk itu

kuat dan serat-serat ijuknya tidak mudah lepas. Panjang gapitan tergantung pada

kebutuhannya.

Sebelum lempengan ijuk dipasang sebagai atap, terlebih dahulu disiapkan

kerangka atapnya (tempat meletakkan) lempengan-lempengan ijuk. kerangka ini

mirip kerangka yang biasa dipasang atap genteng yaitu terdiri darai susunan kayu

usuk dan kayu reng. Untuk atap ijuk seluruh kerangka tersebut bagian atasnya

diperkuat dengan paku sehingga lembaran seng/plastik menempel kuat pada

kerangka.

Lempengan-lempengan ijuk kemudian diletakkan menempel lembaran

seng/plastik dengan mendahulukan penempelan dibagian paling bawah dari

lempengan seng/plastik, kemudian baru menempelkan di bagian atas berikutnya

dan seterusnya sehingga posisinya sepetri genting.

Potensi ijuk sebagai komoditi ekspor

Setelah ijuk sortir dan diikat menurut panjang masing-masing sekarang

bentuknya seperti batang tebu. Maka disebut tebuan. Mutunya ditandai secara abjad. Grade A untuk serat yang panjangnya 30-40 cm, grade B 40-50 cm, grade

C 50-75 cm, grade D 75-90 cm, dan grade E 90-120 cm. Di luar negeri serat

pohon aren ini kurang lebih sama kegunaannya di dalam negeri yakni akan

dipintal untuk membuat tali kapal. Seperti telah disebut di atas serat ijuk tahan

terhadap daya rusak air garam. Ijuk juga digunakan untuk atap bangunan yang

menampilkan unsur alami dan ramah lingkungan. Selain itu tentu juga digunakan

untuk memenuhi keperluan pertanian dan rumah tangga (Hatta, 1993)

Analisis Finansial

Analisis finansial adalah penilaian proyek dari sudut badan-badan atau

orang menanam modalnya dalam proyek atau yang berkepentingan secara

langsung dalam proyek. Analisis finansial harus memperhatikan waktu

diperolehnya penerima agar dapat menarik individu atau pengusaha yang

bertindak sebagai investor untuk menanamkan modalnya (Kadariah, 1988).

Pada umumnya bahan baku merupakan komponen utama dari barang jadi

tinggi rendahnya harga pokok barang jadi. Bahan baku disini adalah semua bahan

yang yang termasuk dalam proses produksi secara langsung sehingga merupakan

komponen penting dari barang jadi. Karena tinggi rendahnya harga bahan baku

merupakan salah satu faktor yang akan menentukan layak tidaknya suatu gagasan

usaha (Burhan, 1995).

Penggolongan sektor industri semata-mata hanya didasarkan kepada

banyaknya tenaga kerja yang bekerja di industri tersebut, tanpa memperhatikan

apakah industri ini menggunakan tenaga mesin atau tidak, serta tanpa

memperhatikan besarnya modal perusahan tersebut. Penggolongan sektor ini

sebagai berikut:

Industri besar : apabila mempunyai tenaga kerja 100 orang atau lebih

Industri sedang : apabila mempunyai tenaga kerja 20 sampai 100 orang

Industri kecil : apabila mempunyai tenaga kerja 5 sampai 19 orang

Industri rumah tangga: apabila mempunyai tenaga kerja 1 sampai 4 orang

(BPS, 2011).

Berdasarkan peneliti sebelumnya oleh Marina (2012) (Studi Kasus :

Pengrajin Desa Medan Sinembah, Kecamatan Tanjung Morawa Kabupaten Deli

Serdang, Propinsi Sumatera Utara). Usaha kerajinan sapu ijuk layak untuk

diusahakan baik ditinjau dari peningkatan nilai tambah. Revenue-Cost Rasio

(R/C), Break Event Point (BEP), nilai tambah usaha kerajinan sapu ijuk per 1000 sapu ijuk berdasarkan skala usaha adalah usaha kecil Rp. 1.545.322,- skala rumah

tangga sebesar Rp. 1.889,964, sapu ijuk kodian Rp. 998.868,- secara keseluruhan

nilai tambah usaha kerajinan sapu ijuk ini berdasarkan jenis sapu yang dihasilkan

untuk skala usaha rumah tangga 1,14 dan untuk skala usaha menengah 1,08.

Berdasarkan jenis sapu ijuk yang dihasilkan, R/C sapu tempahan 1,14 dan sapu

kodian 1,13. Secara keseluruhan R/C usaha kerajinan sapu ijuk adalah 1,14. BEP

pendapatan skala usaha rumah tangga sebesar Rp. 186.975,- skala kecil Rp.

70,752,- dan skala menengah Rp. 47. 798,- Berdasarkan jenis sapu ijuk yang

dihasilkan BEP sapu ijuk kodian adalah Rp.146.077,- dan tempahan adalah

Rp.57.086,-.

Berdasarkan penelitian oleh Siregar (2012) (studi kasus: Analisis Finansial

dan Pemasaran Buah Aren di Desa Simantin Kecamatan Pematang Sidamanik

Kabupaten Simalungun) menyatakan bahwa keuntungan yang diperoleh dari

pengolah buah aren menjadi kolang-kaling di Desa Pelintahan Kecamatan

Pematang Sidamanik Kabupaten Simalungun dalam satu kali produksi (satu

minggu) adalah sebesar Rp. 763.420,14 dengan total biaya produksi sebesar

Rp. 436.579,89 dalam satu kali produksi.

Berdasarkan penelitian Ester (2008) (Studi kasus di Desa Tuhaha

Kecamatan Saparua, Kabupaten Maluku Tengah, Provinsi Maluku) menyatakan

bahwa dilihat dari jumlah produksi yang harus dihasilkan pengusaha gula aren

agar impas atau tidak mengalami kerugian maupun keuntungan adalah 7,52 kg.

Rata-rata produksi gula aren yang dihasilkan oleh pengusaha dalam satu kali

pproduksi adalah 12,54 kg. Hal ini menunjukkan bahwa produksi gula aren yang

dihasilkan oleh pengusaha mengalami titik impas sehingga layak untuk

Kelayakan usaha

Prospek pengembangan bisnis dapat dilihat melalui analisa kelayakan

usaha dari pendirian usaha tersebut dan hal ini diperlukan dalam pengambilan

keputusan untuk melakukan investasi selanjutnya. Dalam bentuk yang lebih

umum studi kelayakan usaha bertujuan untuk memberikan gambaran kepada

pihak yang terkait dengan usaha tersebut, misalnya investor, kreditur dan

pemerintah. Dengan adanya studi ini diharapkan akan diperoleh gambaran sampai

seberapa jauh pendirian dan pengembangan usaha tersebut layak dilaksanakan

ditinjau dari berbagai aspek antara lain organisasi, pemasaran, teknik/operasi dan

keuangan (Zubir, 2006).

Aspek-aspek tersebut adalah :

Analisis kelayakan usaha dapat dilihat dan dihitung dari berbagai aspek

yang mempengaruhinya antara lain:

1. Pendapatan Usaha

Setiap perusahaan selalu mengejar keuntungan guna kesinambungan

produksi. Keuntungan yang diperoleh ditentukan pada penetapan harga yang

ditawarkan. Harga suatu produk atau jasa ditentukan pula dari besarnya

pengorbanan yang dilakukan untuk menghasilkan jasa tersebut dan laba atau

keuntungan yang diharapkan. Oleh karena itu, penetuan harga produk dari suatu

perusahaan merupakan masalah yang cukup penting, karena dapat mempengaruhi

hidup matinya serta laba dari perusahaan (Lubis, 2004).

Keuntungan adalah penerimaan dikurangi dengan biaya produksi dalam

dihasilkan dengan harga jual. Dari total biaya tetap dan total biaya tidak tetap

dapat diperoleh penerimaan dan pendapatan suatu usaha (Samuelson, 2001)

Biaya tetap adalah biaya yang relatif tetap jumlahnya dan terus

dikeluarkan walaupun terjadi perubahan volume produksi yang diperoleh. Jadi,

besarnya biaya tetap ini tidak tergantung pada besar kecilnya produksi yang

diperoleh. Sedangkan biaya tidak tetap didefenisikan sebagai biaya yang besar

kecilnya dipengaruhi oleh produksi yang diperoleh (Soekartawi, 1995).

2. Payback Periode (PP)

Analisis Payback Period adalah analisis yang digunakan untuk mengetahui tingkat pengembalian investasi yang telah ditanamkan dalam suatu

usaha. Analisis Payback Period ini dalam studi kelayakan perlu untuk mengetahui berapa lamausaha dapat mengembalikan investasi (Ibrahim, 2003).

3. Revenue Cost Ratio (R/C)

Dalam kaitannya dengan usaha, revenue cost ratio dapat dikatakan sebagai

ratio perbandingan antara penerimaan yang diterima dengan biaya yang dikeluarkan dalam usaha. Jika ratio menunjukan hasil nol maka dapat dikatakan

bahwa usaha tidak memberikan keuntungan finansial. Demikian juga jika ratio

menunjukan angka kurang dari 1 maka usaha yang dilakukan tidak memberikan

keuntungan dari kegiatan yang dilaksanakan (Rahim, 2008).

4. Analisis Break Even Point (BEP)

Break even point adalah suatu kondisi dimana suatu usaha tidak memperoleh keuntungan tetapi juga tidak mengalami kerugian atau suatu kondisi

point dapat diartikan sebagai suatu konsep untuk menganalisis suatu keputusan dengan pendekatan biaya yang samaatau titik impas (Nugroho, 2002).

Manfaat memahami dan menghitung analisis BEP antara lain adalah untuk

mengetahui hubungan volume penjualan (produksi), harga jual, biaya produksi

dan biaya-biaya lain serta mengetahui laba-rugi perusahaan, sebagai sarana profit planning, sebagai alat pengendali (controlling) kegiatan operasi yang sedang berjalan, sebagai pertimbangan dalam mengambil keputusan yang berkaitan

dengan kebijakan perusahaan (Kuswadi, 2005).

Pemasaran

Pemasaran adalah proses sosial yang dengan proses itu individu dan

kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan

menciptakan, menawarkan dan secara bebas mempertukarkan produk dan jasa

yang bernilai dengan pihak lain (Kotler, 2005).

Konsep pemasaran adalah suatu falsafah manajemen dalam bidang

pemasaran yang berorietasi kepada kebutuhan dan keinginan konsumen dengan

didukung oleh bagian-bagian lain secara terpadu sehingga dapat memproduksi dan

menjual barang yang memberikan kepuasan kepada konsumen. Dengan

pendugaan ini ada empat hal yang terdapat dalam konsep pemasaran, yaitu

orientasi pada konsumen (kebutuhan dan keinginan konsumen), kegiatan

pemasaran yang terpadu, kepuasan konsumen dan tujuan prusahaan jangka

panjang (Simanjuntak, 2005)

Efisiensi Pemasaran Produk

Menurut Andayani (2005), pemasaran suatu komoditi dikatakan efisien

a. Mampu mentransfer produk yang diperdagangkan dari produsen awal ke

konsumen akhir dengan biaya minimal

b. Mampu menciptakan distribusi pendapatan yang adil dari harga yang dibayar

konsumen terhadap semua lembaga tataniaga yang ikut terlibat.

Nilai efsiensi pemasaran pada sistem pemasaran suatu komoditi sangat penting

karena dapat meningkatkan pendapatan produsen (petani dengan pola usahatani

hutan rakyat) dan, secara agregat kelak bisa memberikan kontribusi besar terhadap

perekonomian nasional. Selain itu informasi tentang efisiensi pemasaran sangat

membantu para pihak dan penentu kebijakan untuk menentukan yang lebih adil

sebagai dampak adanya proses distribusi barang dari produsen ke konsumen

tersebut.

Efisiensi pemasaran berhubungan dengan pola pemasaran yang terjadi,

semakin banyak pola pemasaran maka semakin dapat dilihat efisiensi pemasaran

yang efektif. Pola yang terjadi pada produk batang-batang bambu yang telah

diolah sebagai komponen pembuatan dupa berbeda dari pola pemasaran produk

bambu lainnya seperti produk keranjang bambu dan tepas (Alamsayah, 2013).

Eefisiensi pemasaran merupakan sistem pemasaran yang efisien apabila

memenuhi syarat mampu menyampaikan hasil-hasil dari petani produsen ke

konsumen dengan biaya yang semurah-murahnya dan mampu mengadakan

pembagian yang adil dari keseluruhan harga yang dibayar konsumen terakhir

Waktu dan Tempat Penelitian

Penelitian ini akan dilaksanakan pada bulan April sampai dengan Mei

2013. Penelitian ini dilakukan di Desa Pelintahan, Kecamatan Sei Rampah,

Kabupaten Serdang Bedagai.

Alat dan Bahan

Alat yang digunakan dalam penelitian ini adalah alat tulis, dan kamera

digital. Bahan yang digunakan dalam penelitian ini adalah lembar kuisioner dan

masyarakat yang mengusahakan pengrajin ijuk.

Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah berupa data primer

dan data sekunder. Data primer diperoleh melalui hasil observasi lapangan,

kuisioner, dan wawancara terhadap masyarakat pengrajin ijuk secara rutin. Data

sekunder diperoleh melalui sumber resmi dan instansi terkait seperti Badan Pusat

Statistik (BPS) Sumatera Utara. Data yang diperlukan antara lain berupa data

penyebaran ijuk aren di Sumatera Utara.

Penentuan sempel responden dilakukan dengan metode snowball sampling. Teknik pengambilan sempel pada mulanya jumlahnya kecil tetapi makin lama makin banyak dan berhenti sampai informasi yang didapatkan dinilai

telah cukup. Penelitian ini juga akan dilakukan pada pelaku usaha penjualan

produk-produk ijuk dimulai dari pengolah, agen atau penyalur, pedagang hingga

Metode Analisis Data

Dalam melakukan analisis data menggunakan data produksi dalam jangka

waktu bulanan. Hal ini dilakukan karena kegiatan penelitian dilakukan hanya pada

satu kali periode produksi ijuk, dimulai dari petani sampai konsumen. Adapun

metode analisis datanya sebagai berikut:

1. Analisis Finansial

Analisis finansial dilakukan dengan menggunakan analisis biaya dan

pendapatan, Revenue cost ratio, Pendekatan Break Event Point (BEP) dan

Payback Period.

a. Analisis biaya dan pendapatan

Menurut Sadono Sukirno (2006), biaya total (TC) adalah keseluruhan

biaya yang dikeluarkan. Total biaya produksi didapat dengan menjumlahkan Total

Biaya Tetap (TFC) dan Total Biaya Variable (TVC). Dengan demikian biaya total

dari usaha pengrajin ijuk dapat dihitung dengan menggunakan rumus berikut:

TC = TFC + TVC

Keterangan:

TC = Total Biaya/Total CostI (Rp)

TFC =Total Biaya Tetap/Total Fixed costs (Rp) TVC = Total biaya/ variable Cost (Rp)

Menurut Soekartawi (2002) penerimaan adalah banyaknya jumlah

produksi dikalikan harga (banyaknya input dikalikan harga). Jumlah penerimaan

(total revenue) didefinisikan sebagai penerimaan dari penjualan barang tertentu yang diperoleh dari sejumlah satuan barang produk ijuk yang terjual dengan

TR = P . Q

Keterangan :

TR = Total Revenue/Total penerimaan (Rp/kg) P = Price/Harga (Rp/kg)

Q = Quantity/ Jumlah produksi (Rp/kg)

Pendapatan dari usaha pengrajian ijuk ini dapat dihitung dengan

menggunakan konsep pendapatan yaitu dengan cara mengurangi total penerimaan

dengan total biaya. Pendapatan dapat ditentukan dengan rumus

(Soedarsono, 2004):

I = TR - TC

Keterangan:

I =Pendapatan/income (Rp)

TR =Total penerimaan/Total Revenue (Rp) TC =Total biaya/Total Costs (Rp)

b. Revenue Cost Ratio (R/C)

Revenue cost ratio merupakan perbandingan antara penerimaan total dan biaya total, yang menunjukkan nilai penerimaan yang diperoleh dari setiap rupiah

yang dikeluarkan. Analisis ini dilakukan untuk mengetahui apakah usaha

pengrajin ijuk menghasilkan keuntungan atau tidak dari biaya yang dikeluarkan

dalam pembuatan produk ijuk selama jangka satu bulan. Menurut Aziz (2003)

Revenue cost ratio dapat dirumuskan sebagai berikut: R/C = TR

TC Keterangan:

TC = Total Cost (Rp) Kriteria penilaian R/C (Rp)

R/C < 1 = usaha pengrajin ijuk mengalami kerugian

R/C > 1 = usaha pengrajin ijuk memperoleh keuntungan

R/C = 1 = usaha ijuk mencapai titik impas

c. Pendekatan Break Event Point

Analisis ini dilakukan untuk mengetahui besarnya titik impas pada usaha

pengrajin ijuk yaitu kondisi dimana suatu usaha ijuk tidak memperoleh

keuntungan tetapi juga tidak mengalami kerugian. Menurut Aswoko (2009),

perhitungan BEP (konsep titik impas) yang dilakukan atas dasar unit produksi

dapat dilakukan dengan menggunakan rumus sebagai berikut:

BEP Volume Produks

i =

BiayaTotalHargaProduksi

Untuk mengetahui besarnya biaya titik impas (BEP) dalam usaha

pengrajin ijuk berdasarkan unit rupiah dapat dilakukan dengan rumus:

BEP (Rp)

=

BiayaTotalTotal Produksi

d. Payback Period

Analisis ini mengetahui berapa lama usaha ijuk yang dikerjakan baru dapat

mengembalikan investasi. Payback periode diperlukan untuk menutup kembali

pengeluaran investasi yang menggunakan aliran khas (Umar, 2000). Semakin

cepat dalam pengembalian biaya investasi sebuah usaha, semakin baik usaha

tersebut karena semakin lancar perputaran modal. Rumus yang digunakan adalah

Payback Period = Investasi Net Benefit

Jika masa pengembalian investasi (payback periode) lebih singkat dari pada umur proyek yang ditentukan, maka proyek tersebut layak dilaksanakan.

Pada dasarnya semakin cepat payback periode menunjukkan semakin kecil resiko yang dihadapi oleh investor.

Menurut Gray (1985) menyatakan bahwa Payback Period ≤ umur usaha, maka usaha layak dijalankan sedangkan Payback Period > umur usaha, maka usaha tidak layak dijalankan. Makin pendek waktu yang diperoleh dalam Payback Period maka semakin layak usaha untuk dijalankan.

2. Analisis Pemasaran

Untuk mengetahui harga jual produk ijuk, dilakukan wawancara langsung

dan penyebaran kuisioner kepada masyarakat pengrajin ijuk, oleh karena itu

dilakukan analisis pemasaran produk sehingga diketahui alur pemasarannya.

Data-data yang dihasilkan dari wawancara dan penyebaran kuisioner dikumpulkan dan

dihitung dengan menggunakan rumus margin pemasaran dan margin keuntungan.

Secara matematis, margin pemasaran dapat dirumuskan sebagai berikut:

Mp = Pr – Pf

Keterangan:

Mp = Marjin Pemasaran

Pr = Harga ditingkat konsumen

Dalam analisis pemasaran ijuk, untuk mengetahui besarnya bagian

keuntungan (Ski) dan bagian biaya (Sbi) masing-masing lembaga pemasaran

(pedagang pengumpul) diformulasikan sebagai berikut:

Ski = ki x 100% Pr - Pf

Sbi = bi x 100% Pr - Pf

Keterangan:

Ski = Bagian keuntungan

Sbi = Bagian biaya

ki = Keuntungan lembaga pemasaran

bi = Biaya yang dikeluarkan lembaga pemasaran

Pr = Harga ditingkat konsumen

Pf = Harga ditingkat produsen

Bagian keuntungan dilakukan pada masing-masing lembaga dihitung dengan

perbandingan antara keuntungan lembaga pemasaran ijuk dengan harga tingkat

konsumen dan harga tingkat produsen sapu ijuk. Begitu juga dilakukan pada

bagian biaya, yang merupakan biaya yang dikeluarkan dalam proses memasarkan

produk sapu ijuk. Dihitung dengan cara perbandingan biaya yang dikeluarkan

lembaga pemasaran dengan harga tingkat konsumen dan tingkat produsen, ini

dilakukan pada masing-masing lembaga.

Untuk mengetahui besarnya bagian harga yang diterima petani/masyarakat

pengrajin ijuk (Sp) dari harga yang dibayarkan konsumen bisa diketahui dengan

menggunakan formula sebagai berikut:

Keterangan:

Sp = Harga yang diterima petani

Pf = Harga pembelian pemasaran ditingkat produsen

Pr = Harga penjualan pemasaran ditingkat konsumen

Untuk mengetahui bagian besarnya harga yang diterima pengrajin sapu

ijuk dilakukan dengan perhitungan di atas, diasumsikan apabila harga atau

keuntungan yang diterima petani lebih besar dibandingkan dengan pendapatan

yang lain, maka usaha sapu ijuk lebih bernilai dibandingkan yang lain.

3. Efisiensi Pemasaran

Menurut Mubyarto. (1983) untuk mengetahui seberapa besar produk ijuk

yang diperdagangkan dari produsen awal kekonsumen akhir dan distribusi

pendapatan yang adil dari harga yang dibayar konsumen ijuk, maka dihitung

dengan rumus mark up on cost dan mark up on selling. Secara matematis formulanya adalah:

1. Mark up on cost= Margintataniaga

Hargabeli/produksiX 100%

2. Mark up on selling= Margintataniaga

Hargajual X 100%

Besarnya nilai mark up di atas, akan menentukan tingkat efisiensi operasional sistem tataniaga yang berjalan. Nilai mark up diukur dalam persen. Nilai mark up makin rendah (kecil) menunjukkan bahwa, tingkat efisiensi (operasional) tataniaga suatu komoditi makin tinggi dan jika nilai tersebut

semakin besar (tinggi) maka dikatakan sistem tataniaga yang sedang berjalan

Kondisi Umum Penelitian

Penelitian ini dilakukan di Desa Pelintahan yang terletak di Kecamatan Sei

Rampah, Kabupaten Serdang Bedagai. Desa Pelintahan memiliki jumlah penduduk

sebanyak 625 KK dengan luas desa 2.581 Ha. Desa ini memiliki batas-batas wilayah

sebagai berikut:

1. Sebelah utara berbatasan dengan Desa Kampung Pon

2. Sebelah selatan berbatasan dengan Desa Kampung Keling

3. Sebelah barat berbatasan dengan Kota Sei Rampah

4. Sebelah timur berbatasan dengan Desa Keramat Asam

Penduduk desa pelintahan umumnya suku jawa, namun tidak hanya suku jawa

yang terdapat di Desa Pelintahan ini, melainkan terdapat juga suku melayu, batak dengan

mayoritas beragama islam (BPS, 2011).

Karakteristik Responden

Berdasarkan pengambilan data dalam pengolahan ijuk aren menjadi

produk-produk ijuk menurut karakteristik umur adalah sebagai berikut.

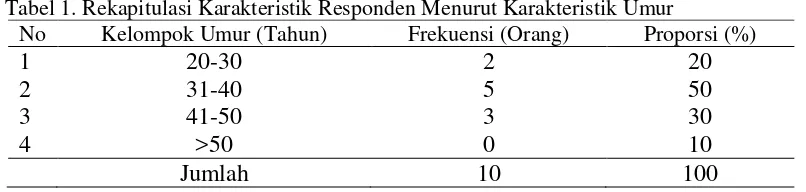

Tabel 1. Rekapitulasi Karakteristik Responden Menurut Karakteristik Umur

No Kelompok Umur (Tahun) Frekuensi (Orang) Proporsi (%)

1 20-30 2 20

Berdasarkan hasil rekapitulasi data kuisioner dilapangan diperoleh responden

sebanyak 10 kelompok yang mengolah ijuk menjadi sapu ijuk dan sikat ijuk, dimana

menurut karakteristik umur, kelompok umur responden antara 20-30 memiliki distribusi

memiliki distribusi paling tinggi sebanyak 5 orang dengan proporsi 50 % serta responden

dengan umur 41-50 tahun memiliki ditribusi sebanyak 3 orang dengan proporsi 30 %.

Hal ini menunjukkan bahwa pada usia 31-40 tahun merupakan usia yang paling produktif

dalam mengelola ijuk menjadi produk-produk ijuk, karena usaha ini umumnya

merupakan pekerjaan utama untuk memenuhi kebutuhan sehari-hari, sedangkan untuk

usia >50 tidak ditemukan karena memberikan usaha kepada anak-anaknya untuk

melanjutkan usaha mereka.

Berdasarkan pengambilan data dalam pengolahan ijuk aren menjadi

produk-produk ijuk menurut tingkat pendidikan adalah sebagai berikut.

Tabel 2. Rekapitulasi Karakteristik Responden Berdasarkan Tingkat Pendidikan

No Tingkat Pendidikan Frekuensi (Orang) Proporsi (%)

1 SD 2 20

2 SMP 5 50

3 SMA 3 30

Jumlah 10 100

Tingkat pendidikan juga berpengaruh pada faktor produksi. Semakin tinggi

tingkat pendidikan maka semakin baik dalam mangambil keputusan atau memecahkan

suatu masalah dalam usaha. Berdasarkan Tabel 2 dapat dilihat bahwa tingkat pendidikan

didominasi pada tingkat SMP sebanyak 5 orang dengan proporsi 50% . tingginya angka

pada tingkat SMP ini dikarenakan para pengolah dahulunya memiliki latar belakang

ekonomi kurang mampu, sehingga tidak mempu untuk melanjutkan pendidikan yang

lebih tinggi.

Menurut Hatta (1993) ijuk merupakan helaian benang-benang yang berwarna

hitam, berdiameter < 0,5 mm, dan bersifat kaku dan wulet (tidak mudah putus) dan ijuk

diperoleh dari pohon aren, yang terdapat pada batang pohon aren. Ijuk memiliki banyak

fungsi yang dapat dijadikan bahan industri dan bahan kontruksi, untuk bahan industri ijuk

bahan kontruksi ijuk dapat dijadikan sebagai bahan atap, resapan air pada kontruksi

lapangan atau septic thank.

Berdasarkan penelitian yang dilakukan terdapat dua usaha ijuk di Desa

Pelintahan yaitu usaha pembuatan sapu dan usaha pembuatan sikat ijuk. Untuk

mengetahui analisis financial dalam usaha ini maka akan ditampilkan masing-masing

analisis berdasarkan produk yang dihasilkan. Penelitian ijuk yang dilakukan di Desa

Pelintahan, Kecamatan Sei Rampah, Kabupaten Serdang Bedagai merupakan daerah

produksi sapu dan sikat ijuk.

Produk Sapu Ijuk

a. Proses pembuatan sapu

Menurut Marina (2002) sapu ijuk merupakan perpaduan dari beberapa bahan

seperti ijuk, batang atau kayu, tali nilon, tali rafia, sehingga menghasilkan daya dan hasil

guna yang lebih besar. Berikut proses pembuatan sapu ijuk.

- Persiapan bahan baku

Ijuk yang digunakan berasal dari Sidempuan yang merupakan lembaran ijuk

yang dibentuk menjadi gulungan besar. Bahan baku yang digunakan berasal dari pohon

aren dengan usia + 5 tahun. Menurut Hatta (1993) produksi ijuk dengan kualitas dan

kuantitas baik berasal dari pohon aren yang tidak terlalu tua dan tidak terlalu muda (4

sampai 5 tahun sebelum pohon aren berbunga) yaitu dapat menghasilkan 30-50 lembaran

Gambar 1. Bahan Baku Pembuatan Sapu

- Pemotongan

Ijuk yang siap untuk di produksi dibuka dari gulungannya kemudian disusun

masing-masing lembarannya kemudian dilakukan pemotongan, pemotongan dilakukan

secara horizontal dengan lebar 35 cm menggunakan parang.

Gambar 2. Ijuk yang Telah di Potong

- Pemasukan ketapak sapu

Ijuk yang sudah dipotong dimasukkan kedalam tapak sapu dengan bantuan tali

nilon dan kawat sebagai pengkait tali yang berada dalam tapak sapu, kepadatan ijuk yang

dimasukkan ketapak sapu tergantung muatan tapak sapu, pemasukan ijuk tidak boleh

tapak sapu. Kemudian pada bagian ujung disimpul agar tali nilon dan ijuk tidak lepas

dari tapak sapu.

Gambar 3. Pemasukan Ijuk dalam Tapak Sapu

Pengrapian permukaan sapu

Pengrapian permukaan sapu dilakukan dengan mesin grendel, pada mesin ini

terdapat mata paku yang berfungsi untuk merapikan bagian permukaan ijuk yang berada

pada tapak sapupengrapian dilakukan dengan cara ijuk yang sudah berada pada tapak

sapu kemudian diletakkan di atas mesin grendel apabila sudah rapi, maka dibalik agar

penampakan bagian keduanya merata dan rapi.

Gambar 4. Proses Pengrapian Permukaan Sapu

- Pemotongan

Pemotongan ijuk yang dilakukan adalah memotong ujung sapu ijuk dengan

landasan papan kemudian dipotong menggunakan parang sesuai dengan ukurannya,

tujuan pemotongan yaitu agar bagian bawah sapu merata dan rapi.

Gambar 5. Pemotongan Ujung Sapu

- Pembungkusan

Ijuk yang sudah rapi pada bagian permukaan dan ujungnya akan segera

dibungkus dengan plastik pembungkus. Pembungkusan dilakukan dengan memasukkan

plastik sapu kedalam tapak sapu melalui bagian atas tapak sapu.

Gambar 6. Pembungkusan Sapu

- Pemasangan batang sapu

Batang sapu yang digunakan adalah batang sapu sudah jadi, dimana sudah

memasukkan batang ke dalam lubang tapak sapu, kemudian pada lubang tapak sapu

dipaku agar antara batang dan tapak sapu saling mengikat satu sama lain, kemudian pada

ujung batang dipasang topi penutup ujung sekaligus berfungsi sebagai gantungan.

Selanjutnya sapu ijuk siap untuk dipasarkan.

Gambar 7. Sapu Siap untuk dipasarkan

Proses pembuatan sapu ijuk dalam penelitian ini hanya memerlukan waktu satu

hari untuk menghasilkan 360 sapu/produksi. Usaha pembuatan sapu memiliki

keterbatasan pada tenaga kerja dan alat. Oleh karena itu produk yang dihasilkan dalam

usaha ini bisa dikategorikan kurang bagus karena ketersediaan alat dan tenaga kerja.

Usaha pembuatan sapu tergolong industri kecil karena memiliki tenaga kerja sekitar 6-9

orang. Hal ini sesuai dengan pernyataan BPS (2011), yang menyatakan bahwa

penggolongan sektor industri semata-mata didasarkan kepada banyaknya tenaga kerja

diindustri, tanpa memerhatikan apakah industri ini menggunakan menggunakan tenaga

mesin atau tidak, serta tanpa memperhatikan besarnya modal perusahaan tersebut.

Industri dikatakan besar apabila memiliki tenaga kerja > 100 orang, industri sedang

20-100 orang, industri kecil 5-19 orang dan industri rumah tangga 1-4 orang. Proses

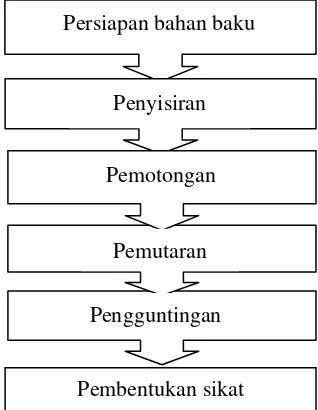

pengolahan ijuk menjadi sapu ijuk secara singkat dapat dijabarkan dalam bagan alur

Gambar 8. Alur Proses Pembuatan Sapu Ijuk

Analisis Finansial Usaha Pembuatan Sapu Ijuk

Analisis finansial ini dilakukan untuk mengetahui layak atau tidaknya suatu

usaha yang dilakukan. Analisis finansial dilakukan dengan menggunakan analisis biaya

dan pendapatan, revenue cost ratio, pendekatan break event point, dan payback period.

Berikut analisis finansial yang telah dilakukan pada pengolahan ijuk menjadi sapu.

Biaya produksi dan pendapatan sapu ijuk

Besarnya biaya produksi dilakukan untuk mengetahui besarnya biaya yang

dikeluarkan dalam proses produksi pengolahan ijuk menjadi sapu. Ada 2 jenis biaya

produksi yang dikeluarkan dalam mengolah ijuk selama satu kali produksi yaitu biaya

tetap dan biaya variabel. Menurut Soekartawi (1995), biaya tetap adalah biaya yang

relative tetap jumlahnya dan terus dikeluarkan walaupun terjadi perubahan volume

produksi yang diperoleh. Sedangkan biaya variabel adalah biaya yang besar kecilnya

dipengaruhi oleh produksi yang diperoleh.

Persiapan bahan baku

Pemotongan

Pemasukan ketapak sapu

Pengrapian permukaan sapu

Pemotongan ujung sapu

Pembungkusan

Berdasarkan penelitian ini yang termasuk biaya tetap adalah biaya penyusutan peralatan

yang digunakan dalam setiap mengolah ijuk menjadi sapu. Berikut jenis barang yang

digunakan dalam mengolah ijuk menjadi sapu.

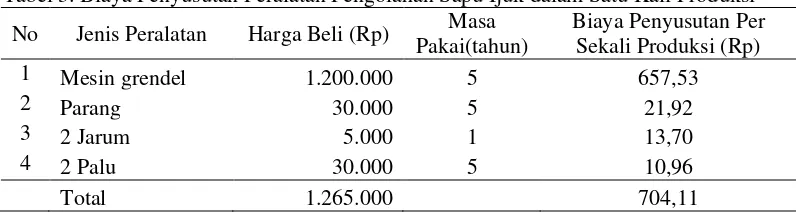

Tabel 3. Biaya Penyusutan Peralatan Pengolahan Sapu Ijuk dalam Satu Kali Produksi

No Jenis Peralatan Harga Beli (Rp) Masa

Berdasarkan Tabel 3, dapat dilihat bahwa biaya penyusutan pembuatan sikat ijuk

yaitu sebesar Rp. 704,11 yang diperoleh dari biaya penyusutan mesin grendel, parang,

jarum dan palu.

Biaya yang termasuk biaya variabel adalah biaya bahan baku dan bahan

pendukung lainnya yang digunakan dalam memproduksi sapu. berikut rincian biaya yang

digunakan dalam satu kali produksi (1 hari) adalah sebagai berikut.

Tabel 4. Biaya Variabel Pengolahan Ijuk Menjadi Sapu Ijuk dalam Satu Produksi

No Jenis Pemakaian Harga satuan (Rp) Jumlah (Rp)

6 Batang sudah berpolis 360 batang 1.250 450.000

7 Topi gantungan 360 buah 125 45.000

8 Paku 6 kg 5.000 30.000

9 Upah tenaga kerja 6 orang 35.000 210.000

Total 1.679.800

Berdasarkan Tabel 4, dapat dilihat bahwa jumlah biaya variabel sebesar

Rp. 1.679.800 yang diperoleh dari harga masing-masing jenis bahan baku yang

digunakan seperti biaya bahan baku ijuk aren, tapak sapu, tali nilon, tali plastik, plastik

Pendapatan merupakan selisih antara total penerimaan dengan biaya

produksi total dalam satu kali produksi. Total penerimaan diperoleh dari perkalian

antara jumlah produksi sapu ijuk dengan harga jual per unit sapu ijuk. Sedangkan

biaya produksi diperoleh dari penjumlahan antara biaya tetap total dengan biaya

variabel pembuatan sapu ijuk. Rincian biaya adalah sebagai berikut.

Tabel 5. Analisis Pendapatan Pengolahan Ijuk Menjadi Sapu Ijuk

Keterangan Jumlah (Rp)

Biaya Tetap Total (Rp) 704,11

Biaya Variabel Total (Rp) 1.679.800,00

Biaya Produksi Total (TC) 1.680.504,11

Jumlah produksi 360,00

Harga jual per unit (Rp) 5.350,00

Total Penerimaan (TR) 1.926.000,00

Pendapatan (Rp) 245.496,11

Perhitungan pendapatan dilakukan untuk mengetahui pendapatan bersih yang

diperoleh dari pengolahan ijuk menjadi sapu dalam satu kali produksi (satu hari).

Berdasarkan Tabel 5, pendapatan bersih yang diperoleh dari pengolahan ijuk menjadi

sapu ijuk sebesar Rp. 245.496,11 dengan penerimaan total Rp. 1.926.000,00 per sekali

produksi dan biaya produksi total sebesar Rp. 1.680.504,11 per sekali produksi.

Revenue cost ratio (R/C)

Nilai R/C rasio digunakan untuk mengetahui kelayakan dari suatu usaha dilihat

dari perbandingan antara penerimaan total dengan biaya produksi total dalam pembuatan

sapu. Nilai R/C ratio pada usaha pembuatan sapu ijuk dapat ditunjukkan pada Tabel 6.

Tabel 6. Hasil Perhitungan R/C Ratio dari Usaha Pengolahan Sapu Ijuk

Keterangan Satuan Nilai

Penerimaan Total Rupiah 1.926.000,00

Biaya Produksi Total Rupiah 1.680.504,11

R/C Ratio 1,15

Berdasarkan Tabel 6, dapat dilihat bahwa nilai R/C ratio yang diperoleh adalah

sebesar Rp. 1.926.000,00 dengan biaya produksi total sebesar Rp. 1.680.504,11. Nilai

R/C rasio di atas menunjukkan bahwa usaha pembuatan sapu dan di Desa Pelintahan

Kecamatan Sei Rampah Kabupaten Serdang Bedagai memperoleh keuntungan. Nilai

keuntungan tersebut dapat dilihat dari kriteria R/C ratio dimana apabila R/C ratio < 1

maka usaha mengalami kerugian, jika R/C ratio > 1 maka usaha mengalami keuntungan

dan jika R/C ratio = 1 maka usaha mencapai titik impas.

Pendekatan Break Event Point (BEP)

Analisis pendekatan BEP dilakukan untuk mengetahui besarnya titik impas dari

usaha sapu, yaitu kondisi dimana suatu usaha sapu tidak memperoleh keuntungan tetapi

tidak mengalami kerugian. Perhitungan BEP dilakukan atas dasar unit produksi dan unit

rupiah. Berikut rincian analisis nilai BEP unit produksi dan BEP unit rupiah.

Tabel 7. Nilai BEP Unit Produksi dan Rupiah dari Usaha Pengolahan Sapu Ijuk

Keterangan Satuan Nilai

Biaya Produksi Total (TC) Rupiah 1.680.504,11

Harga Jual per Unit Rupiah 5.350,00

Jumlah Produksi Unit 360,00

BEP unit Produksi Unit 314,00

BEP Unit Rupiah Rupiah 4.668,07

Berdasarkan Tabel 9, menunjukkan bahwa nilai BEP unit produksi dari usaha

pembuatan sapu yaitu sebanyak 314 unit. Artinya usaha ini akan balik modal jika

memproduksi sebanyak 314 unit dalam satu kali produksi. Pada perhitungan BEP unit

rupiah memperoleh nilai sebesar Rp. 4.668,07 dalam satu kali produksi hal memiliki arti

bahwa usaha ini akan balik modal jika menjual satu unit sapu dengan harga Rp. 4.668,07

dalam satu kali produksi. Dalam survei di lapangan diketahui produksi sapu sebanyak

360 unit dengan harga jual Rp. 5.350,00 dalam sekali produksi, hal ini menunjukkan

bahwa usaha pembuatan sapu ijuk memperoleh keuntungan karena produksi dan nilai jual

Payback Period (PP)

Analisis Payback Period (PP) ini bertujuan untuk mengetahui seberapa lama waktu yang diperlukan untuk dapat mengembalikan investasi yang

ditanamkan dalam suatu usaha. Analisis ini menggunakan perbandingan antara

investasi dengan keuntungan. Adapun rincian analisis data pada pembuatan sapu

ijuk adalah sebagai berikut.

Tabel 8. Analisis Payback Period Pembuatan Sapu Ijuk

Keterangan Satuan Nilai

Investasi Rupiah 2.944.800,00

Net Benefit Rupiah 245.496,11

Payback Period Produksi 11,99

Pembulatan Produksi 12

Berdasarkan Tabel 8, dapat dilihat bahwa payback period dari usaha pembuatan sapu ijuk adalah selama 12 kali produksi. Artinya dengan investasi

Rp. 2.944.800,00 dan keuntungan bersih Rp. 245.496,11 selama satu kali produksi

akan dapat dikembalikan dalam jangka waktu 12 kali produksi (12 hari). Hal ini

menunjukkan bahwa dalam pengembalian investasi termasuk cepat. Hal ini

menunjukkan bahwa usaha pembuatan sapu layak untuk di kembangkan. Hal ini

sesuai dengan pernyataan Kusnadi (2005), yang menyatakan bahwa manfaat

memahami dan menghitung analisis BEP antara lain adalah untuk mengetahui

hubungan volume penjualan (produksi), harga jual, biaya produksi dan