Perbandingan Model Logit dan

Model Multiple Discriminant

Analysis

(MDA) Sebagai

Early Warning Systems

(EWS)

Untuk Memprediksi Kondisi Bermasalah Pada Bank-Bank

Umum Swasta Nasional Devisa dan Non Devisa di Indonesia

Diajukan Oleh : Vita Permatasari

107081003538

JURUSAN MANAJEMEN

KONSENTRASI PERBANKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

v

DAFTAR RIWAYAT HIDUP

IDENTITAS PRIBADI

Nama : Vita Permatasari

Tempat / Tanggal Lahir : Jakarta, 05 September 1989

Jenis Kelamin : Perempuan

Nama Ayah : Maryadi, SE

Nama Ibu : Nurhayati Rais

Anak ke dari : 1 dari 4 bersaudara

Status : Belum menikah

Agama : Islam

Alamat : Jalan Musyawarah No.10 A RT.04/RW. 04, Sawah

Lama, Ciputat, Tangerang Selatan.

Telp/ Hp : 08999796495

E-mail : [email protected]

PENDIDIKAN FORMAL

1994-1995 : TK Miftahul Hulda

1995-2001 : SD Negeri VI Ciputat

2001-2004 : SMP Islam AL-Falaah

2004-2007 : SMA Dua Mei Ciputat

2007-2011 : S1 Jurusan Manajemen Fakultas Ekonomi dan Bisnis

vi

PENGALAMAN ORGANISASI

1. Anggota PRAMUKA SMP Islam AL-Falaah tahun 2001-2003

2. Anggota OSIS SMA Dua Mei Ciputat tahun 2005

3. Panitia REKAYASA (Rekam Jejak Budaya Bangsa) sebagai ketua divisi

keseketariatan tahun 2008

4. Aktif dalam organisasi Ikatan Remaja 04, Sawah Lama, Ciputat tahun 2004 – sekatrang.

SEMINAR DAN PELATIHAN

1. Mengikuti Pelatihan Manajemen Organisasi “Meningkatkan Profesionalitas dan Integritas Kader, Melahirkan Pemimpin Berkualitas” pada tahun 2008.

2. Mengikuti Seminar Ekonomi Nasional dengan tema “Demokrasi versus Kesejahteraan Rakyat” pada tahun 2009.

vii

ABSTRACT

This research is testing the capability of several forewarning system model logit and model Multiple Discriminant Analysis (MDA) to predict the bank bankruptcy. This research also examined significant difference of bank financial ratios between troubled banks and not troubled banks. Research sample consisted of 16 Foreign Exchange Bank (FEB) and Non-Bank Foreign Exchange (NFEB) with a predicted period of research between 2007-2009. Samples taken in the research with purposively sampling method. The variables used are the which eight financial ratios CAR, ATTM, NIM, LDR, PM, APB, NPLg dan NPLn .Statistic methods used in this research are logit analysis, and Multiple Discriminant Analysis (MDA) Independenst sample T-test was applied to analyze wherher bank ratios of troubled banks and not troubled banks.

Our result shows the model Multiple Discriminant Analysis (MDA) is more pre-eminent than model Logit. The result show that bank financial ratios had a classification power to predict troubled banks and not troubled banks. This research also indicate that ATTM and NIM ratios are statistically different for the condition of the bank troubled banks and not troubled banks, finally only APB is significant variables in determinant troubled banks and not troubled banks.

viii

ABSTRAK

Penelitian ini menguji kemampuan model logit dan model Multiple Discriminant Analysis (MDA) dalam sistem peringatan untuk memprediksi kebangkrutan bank. Penelitian ini juga menguji perbedaan yang signifikan antara rasio keuangan bank pada bank bermasalah dan bank tidak bermasalah. Sampel penelitian ini terdiri dari 16 bank devisa dan non devisa dengan periode prediksi penelitian antara 2007-2009. Sampel penelitian diambil dengan metode purposive sampling. Variabel yang digunakan sejumlah delapan rasio keuangan bank yakni CAR, ATTM, NIM, LDR, PM, APB, NPLg dan NPLn. Model statistik yang digunakan dalam penelitian ini adalah model logit dan model Multiple Discriminant Analysis (MDA). Independent sample T-Test digunakan untuk menganalisis apakah terdapat perbedaan yang signifikan antara rasio keuangan bank pada bank bermasalah dan bank tidak bermasalah.

Hasil penelitian ini menunjukkan bahwa model Multiple Discriminant Analysis (MDA) lebih baik dibandingan model logit untuk memprediksi kebangkrutan bank. Hasil penelitian ini menunjukkan bahwa rasio keuangan bank memiliki daya klasifikasi atau daya prediksi untuk kondisi bank bermasalah dan bank tidak bermasalah. Dalam penelitian ini juga memberikan bukti bahwa rasio ATTM dan NIM secara statistik berbeda untuk kondisi bank bermasalah dan bank tidak bermasalah. Penelitian ini juga memberikan bukti empiris bahwa hanya rasio keuangan APB yang secara statistik signifikan untuk memprediksi kondisi bank bermasalah dan bank tidak bermasalah.

ix

KATA PENGANTAR

Alhamdulillah puji syukur penulis panjatkan kehadirat Allah SWT yang

telah memberikan begitu banyak curahan rahmat dan kasih sayangnya serta

nikmatnya yang tidak dapat dihitung dan dinilai selain dengan kata syukur untuk

menggambarkan rasa terima kasih, sehingga penulis dapat menyelesaikan

skripsi yang berjudul ”Perbandingan Model Logit dan Model Multiple Discriminant Analysis (MDA) Sebagai Early Warning Systems (EWS) Untuk

Memprediksi Kondisi Bermasalah Pada Bank-Bank Umum Swasta Nasional

Devisa dan Non Devisa di Indonesia”.

Shalawat serta salam semoga selalu tercurah kepada junjungan Nabi

besar Muhammad SAW, keluarga, sahabat, serta para pengikutnya yang telah

merubah dari zaman kegelapan menjadi zaman terang benderang saat ini dengan

ilmu pengetahuan, semoga kita termasuk umatnya yang mendapat syafaat dihari

nanti.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada

pihak-pihak yang telah berkenan memberikan bantuan dan bimbingan dalam

menyelesaikan skripsi ini, baik secara langsung maupun tidak langsung. Semoga

allah SWT memberikan balasan yang terbaik terutama kepada:

1. Papa dan mama terima kasih atas segala kasih sayang yang tulus,

perhatian, pengorbanan, kesabaran, motivasinya serta doa-doa yang papa

dan mama panjatkan kepada Allah untuk vita. Rabbighfirli waliwaalidayya

warhamhumaa kamaa rabbayani shaghiira.

2. Bapak Prof. Dr. Abdul Hamid selaku Dekan Fakultas Ekonomi dan Bisnis

dan pembimbing I yang senantiasa meluangkan waktunya untuk

memberikan pengarahan serta bimbingan dalam proses penyusunan skripsi

ini.

3. Ibu Murdiyah Hayati, S. Kom, MM selaku pembimbing II yang senantiasa

meluangkan waktunya untuk memberikan pengarahan serta bimbingan

dalam proses penyusunan skripsi ini.

x

5. Ibu Lies Suzanawaty, SE, M.Si selaku Sekretaris Jurusan Manajemen.

6. Segenap jajaran pengajar atau dosen yang tanpa pamrih memberikan

ilmu-ilmu yang bermanfaat bagi penulis. Semoga semua ilmu-ilmu yang diberikan

selalu dalam keberkahan Allah SWT sehingga dapat berguna kelak dihari

kemudian.

7. Adik-adikku tersayang terimakasih atas keceriaan, dorongan dan

doa-doanya. Semoga kalian selalu di lindungi Allah SWT dan kelak menjadi

orang yang sukses.

8. Keluarga kecil Manajemen D 2007. Terima kasih untuk sahabat-sahabatku

tersayang safitri, Tuty, Nadia dan juga teman-temanku yang lainnya Tya,

Yana, Dewi, Diah, Deta, Lya, Rima, Susan, Isty, Ika, Lingga, Agus,

Yandi, Ichank, Ryo, Dedy, Dery, Roby, Addin, Ivan, Haikal, Qodar, Abi,

Andry, Wahyudi, Fityan, Kamil dan Latief.

9. Untuk sahabatku Dewi Yani dan Bayu Diah Ayunda (yang udah nemenin

ke BI cari data, jelajah ke perpus-perpus, banyak ngebantuin dalam segala

hal, selalu menggingatkan dan maksa supaya skripsinya di kerjain hehe ,

makasie sayang buat semangat, motivasi dan nasehat yang ga ada

abis2nya), Aztyara Ismadharliani dan Susan Aprilia (yang udah

ngeluangin waktunya buat ngajarin vita, minjemin buku dan nasehatnya),

Yolanda (yang udah ngajarin baca laporan keuangan bank), Safitri Setyo

Utami S. (yang udah ngasih semangat, hunting ke perpus, yang udah

nemenin begadang di YM haha).

10.Untuk teman-temanku Agus Surahman a.k. a waw2 (yang udah banyak

bantuin vita, ngasih semangat, ngajarin ngolah data padahal lagi sibuk

nyelesaiin skripsinya juga hee), Andri Yani a.k. a choey (yang udah

ngeluangin waktunya buat bantuin nginstall aplikasi spss), Rizky Maulana

a.k. a kidut (yang udah ngasih semangat n minjemin buku). Makasie ya

teman-teman sukses buat kalian semua.

11.Teman-teman Manajemen Perbankan E Ayu, Dini, Wulan, Novi, Pinkan,

Ka Adi, Bang Ole, Wawo, Ari, Dani, Jeje, Perri, Zadi, Fauzi, Doli,

xi

12.Para staf Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta :

staf administrasi, keuangan, perpustakaan dan staf jurusan manajemen.

13.Para staf perpustakaan Bank Indonesia (yang udah baik banget bantuin

cariin data-data yang dibutuhin).

14.Untuk Moch. Syaiful Agam, orang yang selalu setia menemani,

memberikan nasehat, dorongan, motivasi, semangat, perhatian dan doanya

dalam menyelesaikan penulisan skripsi ini.

15. Seluruh pihak yang turut mendukung dan membantu penulis baik moril

maupun materil, namun tidak dapat penulis sebutkan satu persatu.

Wassalamu’alaikum Wr.Wb.

Jakarta, 17 Agustus 2011

xii

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II LANDASAN TEORI ... 11

xiii

B. Kebankrutan ... 16

C. Penyebab Kebangkrutan ... 19

D. Tahap-tahap dan Berbagai Indikator Kebangkrutan ... 21

E. Tingkat Kesehatan Bank ... 24

F. Laporan Keuangan ... 29

G. Manfaat Laporan Keuangan ... 34

H. Rasio Keuangan Perbankan ... 36

I. Pengertian Logit ... 42

J. Pengertian Multiple Discriminant Analysis (MDA) ... 43

K. Penelitian Sebelumnya ... 43

L. Kerangka Berpikir ... 49

M. Hipotesis ... 54

BAB III METODELOGI PENELITIAN ... 55

A. Ruang Lingkup Penelitian ... 55

B. Metode Penentuan Sampel ... 56

C. Metode Pengumpulan Data ... 58

D. Metode Analisis ... 59

E. Operasional Variabel-Variabel Penelitian ... 69

BAB IV ANALISIS DAN PEMBAHASAN ... 72

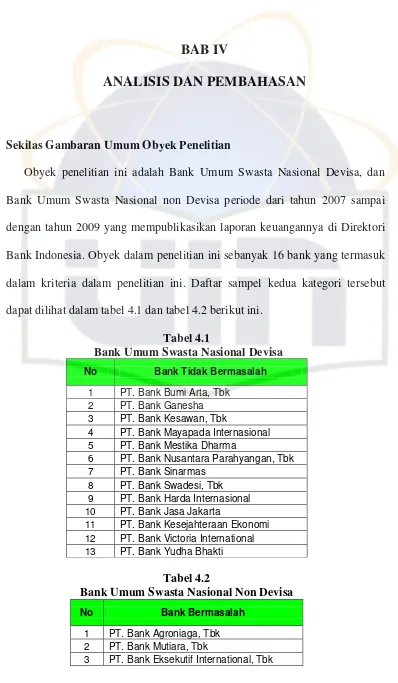

A. Sekilas Gambaran Umum Obyek Penelitian ... 72

xiv

1. Analisis Deskriptif ... 73

2. Uji Asumsi Diskriminan ... 90

3. Analisis Multiple Discriminant Analysis (MDA) ... 94

4. Analisis Regresi Binary Logit ... 106

BAB V KESIMPULAN DAN IMPLIKASI ... 119

A. Kesimpulan ... 119

B. Implikasi ... 120

DAFTAR PUSTAKA ... 122

xv

DAFTAR TABEL

No. Keterangan Halaman

2.1. Prediksi Kebangkrutan ... 19

2.2. Penelitian Sebelunya ... 49

3.1. Pengambilan Sampel Penelitian ... 58

4.1. Bank Umum Swasta Nasional Devisa ... 72

4.2. Bank Umum Swasta Nasional Non Devisa ... 72

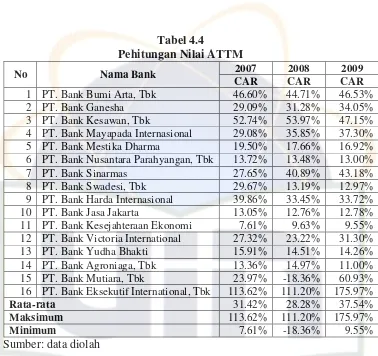

4.3. Perhitungan Nilai CAR ... 73

4.4. Perhitungan Nilai ATTM ... 76

4.5. Perhitungan Nilai NIM ... 78

4.6. Perhitungan Nilai LDR ... 81

4.7. Perhitungan Nilai PM ... 83

4.8. Perhitungan Nilai APM ... 85

4.9. Perhitungan Nilai NPLg ... 87

4.10. Perhitungan Nilai NPLn ... 89

4.11. Hasil Uji Normalitas One Sample Kolmogorov-Smirnov Test ... 91

4.12. Uji Independent Sample T-Test ... 93

4.13. Uji Linieritas ... 94

4.14. Analysis Case Processing Summary ... 95

4.15. Test of Equality of Group Means ... 96

4.16. Uji Variabel Independent Secara Stepwise ... 100

4.17. Wilks’ Lambda Model MDA ... 100

xvi

4.19. Tingkat Keakuratan ... 102

4.20. Fungsi Diskriminan ... 103

4.21. Functions of Group Centroid ... 103

4.22. Ketepatan Prediksi Klasifikasi ... 105

4.23. Identifikasi Data ... 107

4.24. Case Processing Summary ... 107

4.25. Ketepatan Model dalam Memprediksi Kondisi Bermasalah 0 ... 108

4.26. Ketepatan Model dalam Memprediksi Kondisi Bermasalah 1 ... 109

4.27. Koefisien Cox & Snell R Square dan Nagelkerke R Square ... 110

4.28. Hasil Identifikasi Prediksi Klasifikasi ... 110

4.29. Ketepataan Prediksi Klasifikasi ... 111

xvii

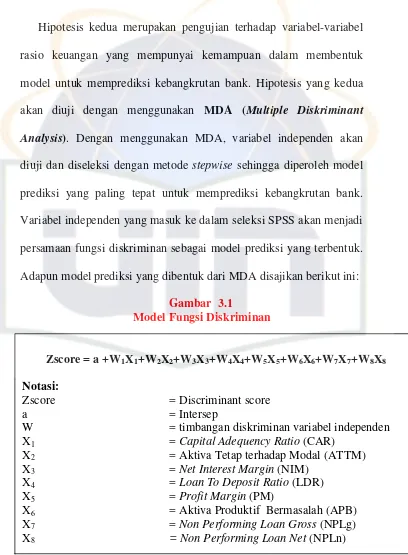

DAFTAR GAMBAR

No. Keterangan Halaman

2.1. Kerangka Berpikir ... 53

3.2. Model Fungsi Diskrminan ... 64

xviii

DAFTAR GAMBAR

No. Keterangan Halaman

1. Data-data variabel penelitian tahun 2007-2009 ... 126

2. Output SPSS 17 Uji Normalitas ... 131

3. Output SPSS 17 Uji Model Multiple Discriminant Analysis (MDA) ... 133

1

BAB I

PENDAHULUAN

B. Latar Belakang Masalah

Industri perbankan Indonesia telah mengalami pasang surut dimulai pada

tahun 1983, dengan adanya campur tangan Bank Indonesia sebagai bank

sentral dalam pengaturan kredit dan tingkat suku bunga terhadap bank-bank

nasional sejak penyediaan kredit likuiditas dalam jumlah yang melimpah,

sehingga bank-bank nasional hanya berfungsi sebagai penyalur kredit-kredit

Bank Indonesia. Akibatnya, pola pengelolaan bank-bank nasional cenderung

konvensional, kurang profesional, kurang memiliki kreativitas, dan tidak

inovatif.

Kemudian industri perbankan berkembang dengan pesat pada tahun

1988-1996 dengan adanya deregulasi yang berupaya untuk meningkatkan akses

masyarakat terhadap financial market dan mendorong perbankan kearah

kompetisi (persaingan) yang efesien dan sehat dengan kemudahan dalam

mendirikan bank. Oleh karena itu jumlah bank semakin mengalami kenaikan

serta menciptakan berbagai produk-produk perbankan yang inovatif.

Persaingan antarbank dalam menghimpun dana masyarakat dan menyalurkan

dalam bentuk kredit ternyata banyak bank yang kurang berhati-hati sehingga

menyimpang dari aturan-aturan yang berlaku dalam industri perbankan.

Akibatnya banyak terjadi kredit macet yang merugikan para nasabah deposan

2 Cepatnya perkembangan dalam perekonomian Indonesia dalam

perekonomian global ternyata tidak diikuti dengan infrastuktur perekonomian

(sektor usaha, sektor keuangan/perbankan, perangkat hukum dan pemerintah)

Indonesia (Dahlan Siamat, 2005: 78). Dimulai pada bulan Juli-Agustus 1997

yang kita semua mengetahui bahwa terjadi krisis di Indonesia yang berawal

dari krisis moneter dan berkembang menjadi krisis-krisis yang berdampak

pada sektor-sektor dalam perekonomian, salah satu krisis tersebut yaitu krisis

di bidang perbankan. Krisis perbankan berkaitan dengan sistem ekonomi

makro, kebijakan moneter pemerintah, kebijakan fiskal, sistem pemerintah

dan sebagainya.

Krisis perbankan pada pertengahan tahun 1997, diawali dengan terjadinya

krisis moneter sebagai akibat dari jatuhnya nilai rupiah terhadap valuta asing

khususnya dolar Amerika Serikat (US $). Depresiasi rupiah mula-mula tidak

begitu tajam, yakni dari kurs US $ 1 = Rp. 2.400,00 merayap menjadi US $ 1

= Rp. 3.000,00 hingga akrinya merosot tajam menjadi US $ 1 = Rp.

12.000,00, meskipun pemerintah telah melakukan berbagai upaya seperti

“melempar” US $ 1 miliar ke pasar (yang diambil dari cadangan devisa kita).

Akan tetapi cara ini tidak berhasil mengangkat nilai rupiah. Cara kedua yang

dilakukan pemerintah yaitu “menyedot” atau menarik rupiah dari peredaran

pasar uang dengan menaikan tingkat uku bunga Sertifikat Bank Indonesia

(SBI) hingga mencapai 30% p.a. untuk jangka waktu satu bulan. Kebijakan

kedua ini yang mengakibatkan terkurasnya likuiditas bank-bank nasional baik

3 untuk mengucurkan Bantuan Likuiditas Bank Indonesia (BLBI) (Lukman

Dendawijaya, 2003: 158).

Krisis yang terjadi ini telah menyebabkan perbankan menjadi sangat

rawan. Kepercayaan masyarakat akan perbankan semakin menurun, dimana

masyarakat dikejutkan dengan kejadian-kejadian yang menimpa perbankan

nasional, khususnya sejak terjadinya pencabutan izin usaha 16 bank pada 24

November 1997. Hal ini terjadi karena kebijakan tersebut kurang

memperhatikan untuk menghindari rush atau bank run. Dapat dilihat dari

pemindahan dana oleh nasabah deposan ke bank yang lebih aman baik di

dalam maupun luar negeri, serta tidak adanya penjamin simpanan yang

semakin menurunkan kepercayaan masyarakat akan perbankan.

Setelah krisis di Indonesia pada tahun 1997, terjadi krisis keuangan global

yang melanda kembali Indonesia pada tahun 2007-2009. Krisis ini terjadi

akibat adanya resesi ekonomi Amerika Serikat karena kondisi perekonomian

internal dan eksternal di Amerika Serikat yang tidak kondusif, kemudian

dengan disusulnya kasus subprime mortgage di sektior perumahan, niaknya

harga minyak dunia dan terjadinya tingkat inflasi. Krisis yang terjadi di

Amerika itu mengakibatkan penurunan pertumbuhan global.

Selain itu perbankan Indonesia juga dihadapkan pada tantangan dan

permasalahan globalisasi dengan adanya persaingan yang semakin ketat,

keterbatasan modal yang dapat memperlambat kinerja suatu bank, naik

4 Untuk mempertahankan kelangsungan hidup dalam sistem keuangan yang

turbulen, sebuah bank harus dapat berkompetisi dengan bank-bank kompetitor

dan financial intermediary unit lainnya yang juga memberikan layanan jasa

keuangan. Suatu bank dikatakan berhasil memenangkan kompetisi bisnisnya

jika ia mampu memberikan jasa layanan keuangan bank lebih baik daripada

kompetitornya, sekaligus mampu mengadaptasikan diri dengan setiap

perubahan lingkungan. Dengan kemampuan manajerial yang dimiliki,

bagaimana para manajer bank dapat mengubah ancaman lingkungan yang

turbulen menjadi berbagai peluang usaha yang menguntungkan. Manajemen

bank yang kreatif dan inovatif selalu berusaha menciptakan berbagai produk

layanan bank yang prospektif dan menguntungkan tanpa mengabaikan prinsip

asset liability management (ALMA), yaitu menyelaraskan antara profitabilitas

dan risiko. (Hadad et. al., 2004:3).

Krisis moneter di Indonesia yang berkepanjangan telah berubah menjadi

krisis ekonomi, yakni terpuruknya kegiatan ekomoni karena semakin

banyaknya perusahaan yang tutup, perbankan yang dilikuidasi dan

meningkatnya jumlah tenaga kerja yang menganggur mengingatkan kita

bahwa betapa besar dampak ekonomi yang akan ditimbulkan apabila terjadi

kegagalan usaha perbankan. Untuk itu perlu dilakukan serangkaian analisis

untuk mengantisipasi sedini mungkin terjadinya kesulitan keuangan yang

berdampak pada kegagalan industri perbankan.

Untuk melihat dan menilai kinerja setiap bank serta menganalisis kondisi

5 keuangan merupakan alat yang sangat penting untuk memperoleh informasi

yang berkaitan dengan kondisi keuangan suatu bank. Dengan melakukan

analisis laporan keuangan manajemen bank akan mengetahui keadaan serta

perkembangan keuangan yang terjadi dalam aktifitas-aktifitas yang dilakukan

bank baik yang telah dicapai maupun yang sedang berjalan. Analisis laporan

keuangan bank juga dapat membantu manajemen bank untuk memprediksi

kebangkrutan bank.

Dengan adanya berbagai macam bentuk model prediksi kebangkrutan

merupakan antisipasi dan sistem peringatan dini terhadap financial distress

karena model tersebut dapat digunakan sebagai alat untuk mengidentifikasi

bahkan memperbaiki kondisi sebelum sampai pada kondisi kebangkrutan.

Dengan terdeteksinya lebih awal, sangat memungkinkan bagi perbankan

melakukan langkah-langkah antisipasi untuk mencegah agar kebangkrutan

bank dapat dihindari.

Menurut penelitian Liza Angelina (2003:462) di Amerika Serikat,

fenomena kepailitan perusahaan telah menjadi obyek penelitian yang intensif.

Salah satu area penelitian terkait yang telah berkembang selama ini telah

menghasilkan kajian atas asosiasi informasi laporan keuangan terhadap

kemungkinan perusahaan mampu dengan sukses mempertahankan bisnisnya

atau harus dinyatakan bermasalah karena gagal secara ekonomi dan keuangan.

Perkembangan sistem keuangan, khususnya industri perbankan, dalam

dekade terakhir dapat dikatakan cukup dramatis. Krisis perbankan beberapa

6 telah memakan biaya rehabilitasi sistem yang cukup signifikan (Tarmizi dan

Willyanto, 2003:1).

Dalam upaya untuk meminimalkan biaya yang berkaitan dengan

kebangkrutan bank, para regulator perbankan dan para manajer bank berupaya

untuk bertindak cepat untuk mencegah kebangkrutan bank atau menurunkan

biaya kegagalan tersebut. Salah satu alat yang digunakan oleh lembaga

pengawas federal di Amerika Serikat dan negara-negara lain adalah Early

Warning Systems (EWS) yang berupaya untuk memprediksi permasalahan

potensial yang berhubungan dengan bank dan lembaga simpanan lainnya

(Thomson, 1991). Namun demikian, teknik statistik yang paling sering

digunakan untuk menganalisis kebangkrutan bank adalah analisis logit dan

MDA. Analisis logit memperlihatkan hasil yang lebih baik bila dibandingkan

dengan MDA apabila digunakan untuk tujuan estimasi parameter. Walaupun

demikian, untuk asumsi distribusi tertentu, kedua prosedur tersebut

menghasilkan estimasi yang konsisten; dan estimasi yang menggunakan MDA

lebih efisien (Andrew, 1986). Demikian juga halnya penelitian oleh Espahbodi

(1991) telah menunjukkan bahwa model logit cenderung untuk mengalahkan

model multiple discriminant (MDA) sebagai EWS di perbankan. Meskipun

sejumlah bukti empiris yang menggunakan model statistik ini telah

membuktikan keefektivitasannya dalam bermacam permasalahan pilihan biner

dalam bidang bisnis keuangan dan akuntansi, Frydman, Altman dan Kao

(1985) telah mengamati bahwa, karena sejumlah kegagalan potensial yang

7 menjadi pendekatan alternatif yang layak uji. Mereka menggunakan teknik

pemilihan recursif, yang didasarkan pada regression tree, untuk

memprediksikan perusahaan non-finansial yang gagal. Hasilnya mempertegas

hipotesa mereka bahwa teknik non-parametrik memiliki keunggulan sebagai

EWS, karena model pemilahan recursif mengalahkan model MDA (Liza

Angelina, 2003:462).

Penelitian mengenai kebangkrutan bank di Indonesia, antara lain

dilakukan oleh: Wilopo (2001), Liza Angelina (2003), Luciana dan Winny

(2005), Sumantri (2010). Wilopo (2001) meneliti tentang prediksi

kebangkrutan bank dengan menggunakan metode CAMEL. Liza Angelina

(2003) meneliti tentang perbandingan Early Warning System (ESW) untuk

memprediksi kebangkrutan bank umum di Indonesia. Selain itu penelitian

lainya dilakukan oleh Luciana dan Winny (2005) yaitu rasio CAMEL terhadap

prediksi kondisi bermasalah pada lembaga perbankan periode 2000-2002 dan

Sumantri (2010) meneliti tentang manfaat rasio keuangan dalam memprediksi

kepailitan bank nasional. Adapun perbedaan penelitian ini dengan sebelumnya

adalah pada penelitian ini menggunakan periode saat terjadinya krisis

keuangan global yaitu periode 2007-2009, sedangkan variabel independent

yang digunakan adalah rasio keuangan perbankan yang terdiri dari Capital

Adequacy Ratio (CAR), Aktiva Tetap Terhadap Modal (ATTM), Aktiva

Produktif Bermasalah (APB), Non Performing Loan Gross (NPLg), Non

Performing Loan Net (NPLn), Net Interest Mergin (NIM), Profit Margin

8 Salah satu tujuan dari penelitian ini adalah untuk mendapatkan model

prediksi kebangkrutan yang memiliki tingkat akurasi yang baik dan tingkat

kesalahan yang kecil sehingga dapat memberikan peringatan lebih awal pada

industri perbankan dalam memprediksi kepailitan, maka penulis menggunakan

dua metode uji statistik, yaitu model logit dan model multiple discriminant

(MDA). Oleh karena itu peneliti tertarik untuk melakukan penelitian dengan

judul “Perbandingan Model Logit dan Model Multiple Discriminant Analysis

(MDA) Sebagai Early Warning Systems (EWS) Untuk Memprediksi Kondisi

Bermasalah Pada Bank-Bank Umum Swasta Nasional Devisa dan Non Devisa

di Indonesia”

C. Perumusan Masalah

Berdasarkan uraian latar belakang singkat diatas maka dapat dirumuskan

permasalahan sebagai berikut :

1. Apakah dalam rasio keuangan CAR, ATTM, NIM, LDR, PM, APB,

NPLg, NPLn terdapat perbedaan yang signifikan antara bank-bank

bermasalah dan tidak bermasalah periode 2007-2009?

2. Apakah terdapat perbedaan tingkat akurasi pada model MDA dan

model logit dalam memprediksi kebangkrutan pada Bank-Bank Umum

Swasta Nasional Devisa dan Non Devisa di Indonesia tahun

9

D. Tujuan Penelitian

Penelitian ini bertujuan, sebagai berikut:

1. Untuk menganalisis perbedaan yang signifikan pada variabel CAR,

ATTM, NIM, LDR, PM, APB, NPLg, NPLn antara bank-bank

bermasalah dan tidak bermasalah periode 2007-2009.

2. Untuk menganalisis perbedaan tingkat akurasi pada model MDA dan

model Logit dalam memprediksi kebangkrutan pada Bank-Bank

Umum Swasta Nasional Devisa dan Non Devisa di Indonesia periode

2007-2009

E. Manfaat Penelitian

Hasil penelitian ini diharapkan :

1. Bagi Manajemen Bank

Penelitian ini diharapkan dapat bermanfaat bagi manajemen bank, agar

manajemen bank dapat lebih berhati-hati daam mengelola bank dan

diharapkan dapat dijadikan referensi bagi perusahaan perbankan dalam

menentukan keputusan serta perbaikan dalam pengelolaan keuangan

perusahaan perbankan dari pengaruh lingkungan bisnis yang semakin

turbulen. Selain itu, sebagai informasi model sistem peringatan dini

(Early Warning Systems / EWS) yang merupakan alat prediksi yang

10 2. Bagi Investor

Penelitian ini dapat bermanfaat bagi investor, untuk menghetahui

bagaimana keadaan bank tersebut sebelum menginventasikan dananya

agar tidak terjadi kerugian-kerugian yang diinginkan. Dengan adanya

informasi yang didapatkan maka para investor dapat menginvestasikan

dananya tanpa ada rasa khawatir dengan kondisi bank tersebut.

3. Bagi Pemerintah

Dapat memberikan informasi untuk membantu dalam mengeluarkan

peraturan untuk melindungi masyarakat dari kemungkinan terjadinya

stabilitas ekonomi dan politik negara.

4. Bagi penulis

Penelitian ini untuk mengetahui mengenai hal-hal apa saja yang

mempengaruhi kondisi bermasalah bank dan merealisasikan ilmu yang

telah diperoleh selama mengikuti kuliah dan mencoba menerapkan

dalam kehidupan nyata.

11

BAB II

LANDASAN TEORI

A. Perbankan

Bank dalam menjalankan usahanya menghimpun dana dari masyarakat

dan menyalurkan kembali dalam berbagai alternatif. Sehubungan dengan

fungsi penghimpunan dana ini, bank sering pula disebut lembaga kepercayaan.

Pengertian perbankan menurut Undang-undang RI No. 10 Tahun 1998

tanggal 10 November 1998 adalah:

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.

2. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran (Siamat,

2005: 275) .

Secara umum bank didefinisikan sebagai perantara untuk menyalurkan

penawaran dan permintaan kredit dalam jangka waktu yang ditentukan dari

pihak yang kelebihan dana kepada pihak yang kekurangan dana.

Definisi bank di atas memberi tekanan bahwa usaha utama bank adalah

menghimpun dana dalam bentuk simpanan yang merupakan sumber dana

bank. Demikian pula dari segi penyaluran dananya, hendaknya bank tidak

12 juga kegiatannya itu harus pula diarahkan pada peningkatan taraf hidup

masyarakat (Siamat, 2005:276).

Jenis-jenis perbankan di Indonesia dapat ditinjau dari berbagai segi antara

lain (Kasmir, 2004:18) :

1. Dilihat dari segi jenisnya

Menurut UU RI No.10 Tahun 1998 maka jenis perbankan terdiri dari:

a. Bank Umum, yaitu bank yang melaksanakan kegiatan usahanya

secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR), yaitu bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip

syariah yang dalam kegiatannya tidak memberikan jasa dalam

lalu-lintas pembayaran.

2. Dilihat dari segi kepemilikannya, dibagi menjadi:

a. Bank Milik Pemerintah

Merupakan bank yang akte pendirian maupun modalnya dimiliki

oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh

pemerintah pula.

b. Bank Milik Swasta Nasional

Merupakan bank yang seluruh atau sebagian besarnya dimiliki

oleh swasta nasional serta akte pendiriannya pun didirikan oleh

13 pula. Dalam Bank Swasta Milik Nasional termasuk pula bank-bank

yang dimiliki oleh badan usaha yang berbentuk koperasi.

c. Bank Milik Asing

Merupakan cabang dari bank yang ada diluar negeri, baik milik

swasta asing atau pemerintah asing. Kepemilikannyapun jelas

dimiliki oleh pihak asing(luar negeri).

d. Bank Milik Campuran

Merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak

asing dan pihak swasta nasional. Di mana kepemilikan sahamnya

secara mayoritas dipegang oleh warga negara Indonesia.

3. Dilihat dari segi statusnya

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi keluar

negeri atau yang berhubungan dengan mata uang asing secara

keseluruhan.

b. Bank Non-Devisa

Merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat

melaksanakan transaksi seperti halnya bank devisa.

4. Dilihat dari segi cara menentukan harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan

harga, baik harga jual maupun harga beli terbagi dalam dua kelompok

14 a. Bank berdasarkan prinsip konvensional

Dalam mencari keuntungan dan menentukan harga kepada

para nasabahnya, bank berdasarkan prinsip konvensional

menggunakan dua metode yaitu:

Menetapkan bunga sebagai harga, untuk produk simpanan maupun produk pinjamannya (kredit). Penentuan harga ini

dikenal dengan istilah spread based.

Untuk jasa-jasa bank lainnya pihak perbankan konvensional menggunakan atau menerapkan berbagai biaya-biaya dalam

nominal atau persentase tertentu. Sistem pengenaan biaya

ini dikenal dengan istilah fee based.

b. Bank berdasarkan prinsip syariah

Adalah aturan perjanjian berdasarkan hukum Islam antara

bank dengan pihak lain untuk menyimpan dana atau

pembiayaan usaha atau kegiatan perbankan lainnya. Dalam

menentukan harga atau mencari keuntungan bagi bank yang

berdasarkan Prinsip Syariah adalah sebagai berikut:

Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

Pembiayaan berdasarkan prinsip penyertaan modal (musyarakah)

15

Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah)

Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah

wa iqtina)

Menurut Sri, dkk (2000:6) secara umum fungsi utama bank adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali kepada

masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara

lebih spesifik fungsi bank dapat sebagai agent of trust, agent of development,

dan agen of services.

1. Agen of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik

dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat

akan mau menitipkan dananya di bank apabila dilandasi oleh unsur

kepercayaan.

2. Agen of Development

Tugas bank sebagai penghimpun dan penyaluran dana sangat

diperlukan untuk kelancaran kegiatan perekonomian di sektor riil.

Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi,

distribusi, dan juga konsumsi barang dan jasa, mengingat semua

kegiatan investasi-distribusi-konsumsi berkaitan dengan penggunaan

16 3. Agen of Services

Di samping melakukan kegiatan penghimpunan dan penyaluran

dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain

kepada masyarakat. Jasa-jasa yang ditawarkan bank ini erat kaitannya

dengan kegiatan perekonomian masyarakat secara umum.

B. Kebangkrutan

Salah satu aspek pentingnya analisis terhadap laporan keuangan dari

sebuah perusahaan adalah kegunaannya untuk meramalkan kontiuitas atau

kelangsungan hidup perusahaan. Prediksi akan kontinuitas perusahaan sangat

penting bagi manajemen dan pemilik perusahaan untuk mengantisipasi

kemungkinan adanya potensi kebangkrutan, karena kebangkrutan berarti

menyangkut terjadinya biaya-biaya, baik biaya langsung maupun biaya tidak

langsung. Kebangkrutan perusahaan banyak membawa dampak yang begitu

berarti, bukan cuma untuk perusahaan itu sendiri tetapi juga terhadap

karyawan, investor, dan pihak-pihak lain yang terlibat dalam kegiatan operasio

perusahaan (Adnan dan Kurniasih, 2000).

Foster (1986) menggunakan istilah financial distress untuk menunjukkan

masalah likuiditas yang berat yang tidak dapat dipecahkan tanpa sebuah

penskalaan kembali yang besar dari operasi atau struktur perusahaan.

Financial distress merupakan pandangan terbaik sebagai suatu

ide/gagasan/pikiran ekonomi untuk beberapa point pada sebuah rangkaian

17 mengkategorisasikan perusahaan. Kebangkrutan adalah kriteria yang

digunakan pada banyak studi; peristiwa ini adalah sebuah peristiwa legal yang

dapat dipengaruhi oleh aksi bankers atau kreditur lainnya. Sekalipun dugaan

financial distress adalah biner, tidak diperlukan menjadi sebuah persesuaian

satu menjadi satu antara kategori nondistressed/distressed dan kategori

nonbankrupt/bankrupt.

Kebangkrutan (bankruptcy) biasanya diartikan sebagai kegagalan

perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba

(Almilia dan Herdiningtyas, 2005). Kebangkrutan juga sering disebut likuidasi

perusahaan atau penutupan perusahaan atau insolvabilitas. Sedangkan menurut

UU No.4 Tahun 1998 adalah dimana suatu institusi dinyatakan oleh keputusan

pengadilan bila debitur memiliki dua atau lebih kreditur dan tidak membayar

sedikitnya satu hutang yang telah jatuh tempo dan dapat ditagih.

Martin.et.al, (1995:376) dalam Adnan dan Kurniasih (2000) menyebutkan

bahwa kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti,

yaitu:

1. Kegagalan Ekonomi ( Economic Distressed)

Kegagalan dalam arti ekonomi biasanya berarti bahwa perusahaan

kehilangan uang atau pendapatan perusahaan tidak mampu menutup

biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal

atau nilai sekarang dari arus kas perusahaan kecil dari kewajiban.

Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jatuh

18 bahwa tingkat pendapatan atas biaya histories dari investasinya lebih kecil

daripada biaya modal perusahaan.

2. Kegagalan Keuangan (Financial Distressed)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang

membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar

arus kas ada dua bentuk, yaitu:

a. Insolvensi Teknis

Adalah perusahaan dapat dianggap gagal jika perusahaan tidak dapat

memenuhi kewajiban pada saat jatuh tempo. Walaupun total aktiva

melebihi total hutang atau terjadi bila suatu perusahaan gagal memenuhi

salah satu atau lebih kondisi dalam ketentuan hutangnya seperti rasio

aktiva lancar terhadap hutang lancar yang telah ditetapkan atau rasio

kekayaan bersih terhadap total aktiva yang disyaratkan. Insolvensi juga

terjadi bila arus kas tidak cukup untuk memenuhi pembayaran kembali

pokok pada tanggal tertentu.

b. Insolvensi dalam pengertian kebangkrutan

Adalah kebangkrutan didefinisikan dalam ukuran sebagai kekayaan

bersih negatif dalam neraca konvensional atau nilai sekarang dari arus

19 Menurut Taswan (2006) kebangkrutan atau likuidasi bank dapat menimbulkan

domino effect terhadap bank lain yang sehat. Bila ini terjadi maka akan

mengganggu sistem perbankan nasional dan perekonomian nasional.

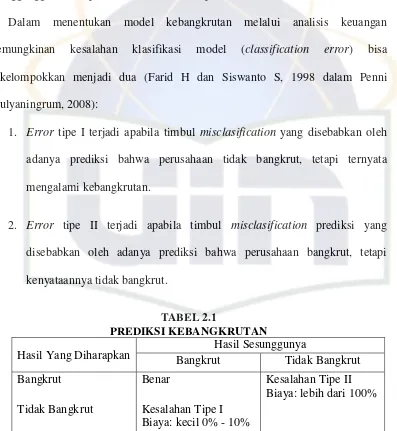

Dalam menentukan model kebangkrutan melalui analisis keuangan

kemungkinan kesalahan klasifikasi model (classification error) bisa

dikelompokkan menjadi dua (Farid H dan Siswanto S, 1998 dalam Penni

mulyaningrum, 2008):

1. Error tipe I terjadi apabila timbul misclasification yang disebabkan oleh

adanya prediksi bahwa perusahaan tidak bangkrut, tetapi ternyata

mengalami kebangkrutan.

2. Error tipe II terjadi apabila timbul misclasification prediksi yang

disebabkan oleh adanya prediksi bahwa perusahaan bangkrut, tetapi

kenyataannya tidak bangkrut.

TABEL 2.1

PREDIKSI KEBANGKRUTAN

Hasil Yang Diharapkan Bangkrut Hasil Sesunggunya Tidak Bangkrut

Bangkrut Benar Kesalahan Tipe II

Biaya: lebih dari 100% Tidak Bangkrut Kesalahan Tipe I

Biaya: kecil 0% - 10%

Sumber: Farid H dan Siswanto S (1998) dalam Penni Mulyaningrum (2008)

C. Penyebab Kebangkrutan

Faktor-faktor penyebab kebangkrutan dapat dibagi menjadi tiga (Agung

20

1. Faktor umum

a) Sektor ekonomi, dimana berasa dari gejala inflasi dan deflasi dalam

harga barang dan jasa, kebijakan keungan, suku bunga, dan devaluasi

atau revaluasi dengan mata uang asing.

b) Sektor sosial, dimana yang sangat berpengaruh adalah adanya

perubahan gaya hidup masyarakat yang mempengaruhi permintaan

terhadap produk dan jasa ataupun yang berhubungan dengan

karyawan.

c) Sektor teknologi, dimana penggunaan teknologi memerlukan biaya

yang ditanggung perusahaan terutama untuk pemeliharaan dan

implementasi.

d) Sektor pemerintah, dimana kebijakan pemerintah terhadap pencabutan

subsidi pada perusahaan dan industri, pengenaan tarif ekspor dan

impor bisa berubah, kebijakan undang-undang baru bagi perbankan

atau tenaga kerja lain-lain.

2. Faktor Ekternal Perusahaan

a) Sektor pelanggan atau nasabah, dimana untuk menghindari kehilangan

nasabah bank harus melakukan identifikasi terhadap sifat nasabah atau

konsumen juga menciptakan peluang untuk mendapatkan nasabah

baru.

b) Sektor kreditur, dimana kekuatannya terletak pada pemberian

21 yang tergantung pada kepercayaan kreditur terhadap kelikuiditan suatu

bank.

c) Sektor pesaing atau bank lain, dimana merupakan hal yang harus

diperhatikan karena menyangkut perbedaan pemberian pinjaman

kepada nasabah.

3. Faktor Internal Perusahaan

a) Terlalu besarnya kredit yang diberikan kepada nasabah sehingga

menyebabkan adanya penunggakan dalam pembayaran sampai

akhirnya tidak dapat membayar.

b) Manajemen yang tidak efesien yang disebabkan karena kurang adanya

kemampuan, pengalaman, keterampilan, sikap adaptif dan inisiaif dari

manajemen.

c) Peyalahgunaan wewenang dan kecurangan-kecurangan, dimana sering

dilakukan oleh karyawan, bahkan manejer puncak sekalipun yang

sangat merugikan apalagi yang berhubungan dengan keuangan

perusahaan.

D. Tahap-tahap dan Berbagai Indikator Kebangkrutan

Dalam kaitannya dengan faktor-faktor internal, kebangkrutan yang

menimpa suatu perusahaan tidak terjadi secara tiba-tiba tanpa dapat

diramalkan sebelumnya. Kebangkrutan merupakan klimaks dari berbagai

tahap atau proses dari situasi kesulitan keuangan yang dihadapi perusahaan.

22 berbagai situasi tau keadaan khususnya berhubungan dengan efektivitas dan

efesiensi operasinya. Kesulitan-kesulitan keuangan yang menuju kearah

terjadinya kebangkrutan dapat dianalisa dan dapat diidentifikasikan melalui

tahap-tahap yang tercakup dalam proses perjalanan yang berakhir ada keadaan

kebangkrutan tersebut. Adapun tahap-tahap itu adalah (Harnanto, 1984:426

dalam Adnan dan Kurniasih (2000) ):

1. Tahap permulaan atau tahap awal.

2. Tahap dimana perusahaan mengalami kekurangan kas dan alat-alat likuid

lainnya/tahap kesulitan likuiditas.

3. Tahap dimana perusahaan tidak solvabel dalam kegiatan komersial dan

keuangan.

4. Bangkrut secara total.

Dalam perbankan, setiap badan usaha bank wajib menyampaikan kepada

Bank Sentral Indonesia, segala keterangan dan penjelasan mengenai usahanya

menurut tata cara yang ditetapkan oleh Bank Sentral Indonesia. Dalam hal ini

apabila suatu bank mengalami kesulitan yang membahayakan kelangsungan

usahanya maka Bank Sentral Indonesia dapat melakukan tindakan agar

(Herman Darmawi, 2006:40):

a. Pemegang saham menambah modal

b. Pemegang saham mengganti dewan komisaris dan atau direktur bank.

c. Bank menghapusbukukan kredit macet dan memperhitungkan kerugian

dengan modal bank.

23 e. Bank dijual kepada pembeli yang bersedia mengambil alih keseluruhan

kewajiban.

Apabila berbagai tindakan yang dilakukan Bank Sentral Indonesia tersebut

belum cukup untuk mengatasi kesulitan yang dihadapi oleh bank atau bahkan

keadaan bank tersebut menjadi lebih buruk dan dapat membahayakan sistem

perbankan, maka Bank Sentral Indonesia mengusulkan kepada Menteri

Keuangan untuk mencabut izin usaha bank yang bersangkutan (Herman

Darmawi, 2006:41).

Menurut Foster (1986), ada beberapa indikator atau sumber informasi tentang

kemungkinan dari kebangkrutan:

1. Sebuah analisis arus kas periode sekarang dan masa mendatang. Manfaat

dari penggunaan sumber informasi ini yakni fokus secara langsung pada

dugaan kebangkrutan untuk periode yang menjadi perhatian. Estimasi

arus kas termasuk pada analisis ini merupakan variabel kritis pada asumsi

yang mendasari persiapan anggaran.

2. Analisis strategi perusahaan. Analisis ini mempertimbangkan kompetitor

potensial dari perusahaan atau institusi, struktur biaya relatifnya, ekspansi

gedung pada industri, kemampuan perusahaan untuk meneruskan

kenaikan biaya, kualitas manajemen dan sebagainya. Dalam teori,

pertimbangan ini juga akan mendasari analisis arus kas. Bagaimanapun

sebuah fokus yang terpisah pada persoalan strategi dapat menyoroti

konsekuensi dari perbedaan yang tiba-tiba terjadi dalam sebuah industri.

24 3. Analisis laporan keuangan perusahaan dengan perbandingan perusahaan.

Analisis ini dapat berfokus pada variabel keuangan single (univariate

analysis) atau kombinasi variabel keuangan (multivariate analysis).

4. Variabel eksternal seperti return sekuritas atau peringkat obligasi.

E. Tingkat Kesehatan Bank

Kesehatan suatu bank dapat diartikan sebagai kemampuan suatu bank

untuk melakukan kegiatan operasional perbankan secara normal dan mampu

memenuhi semua kewajibannya dengan baik dan dengan cara-cara yang sesuai

dengan peraturan perbankan yang berlaku (Sri, dkk, 2000:22).

Sebagaimana layaknya manusia, dimana kesehatan merupakan hal yang

paling penting di dalam kehidupannya. Tubuh yang sehat akan meningkatkan

kemampuan lainnya. Begitu pula dengan perbankan harus dinilai

kesehatannya agar tetap prima dalam melayani para nasabahnya. Untuk

menilai suatu kesehatan bank dapat dilihat dari berbagai segi. Penilaian ini

bertujuan unuk menentukan apakah bank tersebut dalam kondisi yang sehat,

cukup sehat, kurang sehat dan tidak sehat sehingga Bank Indonesia sebagai

pengawas dan pembina bank-bank dapat memberikan arahan atau petunjuk

bagaimana bank tersebut harus dijalankan atau bahkan dihentikan kegiatan

operasinya (Kasmir, 2008:49).

Menurut Peraturan Bank Indonesia No. 6/10/PBI/2004 mengenai Sistem

Penilaian Tingkat Kesehatan Bank Umum, penilaian tingkat kesehatan bank

25

1. Capital

Penilaian terhadap faktor permodalan meliputi penilaian terhadap

komponen-komponen sebagai berikut:

a. Kecukupan, komposisi, dan proyeksi (trend ke depan) permodalan

serta kemampuan permodalan bank dalam mengcover aset

bermasalah.

b. Kemampuan bank memelihara kebutuhan penambahan modal yang

berasal dari keuntungan, rencana permodalan bank untuk

mendukung pertumbuhan usaha, akses kepada sumber permodalan,

dan kinerja keuangan pemegang saham untuk meningkatkan

permodalan bank.

2. Asset Quality

Penilaian terhadap faktor kualitas aset meliputi penilaian terhadap

komponen-komponen sebagai berikut:

a. Kualitas aktiva produktif, konsentrasi eksposur risiko kredit,

perkembangan aktiva produktif bermasalah, dan kecukupan

penyisihan penghapusan aktiva produktif (PPAP).

b. Kecukupan kebijakan dan prosedur, sistem kaji ulang (review)

internal, sistem dokumentasi, dan kinerja penanganan aktiva

26

3. Management

Penilaian terhadap faktor manajemen meliputi penilaian terhadap

komponen-komponen sebagai berikut:

a. Kualitas manajemen umum dan penerapan manajemen risiko.

b. Kepatuhan bank terhadap ketentuan yang berlaku dan komitmen

kepada Bank Indonesia dan atau pihak lainnya.

4. Earning

Penilaian terhadap faktor rentabilitas meliputi penilaian terhadap

komponen-komponen sebagai berikut:

a. Pencapaian return on assets (ROA), return on equity (ROE), net

interest margin (NIM), dan tingkat efisiensi bank.

b. Perkembangan laba operasional, diversifikasi pendapatan,

penerapan prinsip akuntansi dalam pengakuan pendapatan dan

biaya, dan prospek laba operasional.

5. Liquidity

Penilaian terhadap faktor likuiditas meliputi penilaian terhadap

komponen-komponen sebagai berikut:

a. Rasio aktiva/pasiva likuid, potensi maturity mismatch, kondisi

Loan to Deposit Ratio (LDR), proyeksi cash flow, dan konsentrasi

pendanaan.

b. Kecukupan kebijakan dan pengelolaan likuiditas (assets and

liabilities management/ALMA), akses kepada sumber pendanaan,

27

6. Sensitivity to Market Risk

Penilaian terhadap faktor sensitivitas terhadap risiko pasar meliputi

penilaian terhadap komponen-komponen sebagai berikut:

a. Kemampuan modal Bank dalam mengcover potensi kerugian

sebagai akibat fluktuasi (adverse movement) suku bunga dan nilai

tukar.

b. Kecukupan penerapan manajemen risiko pasar.

Berdasarkan hasil penetapan peringkat setiap faktor ditetapkan

Peringkat Komposit (composite rating). Peringkat Komposit ditetapkan

sebagai berikut:

a. Peringkat Komposit 1 (PK-1), mencerminkan bahwa Bank

tergolong sangat baik dan mampu mengatasi pengaruh negatif

kondisi perekonomian dan industri keuangan.

b. Peringkat Komposit 2 (PK-2), mencerminkan bahwa Bank

tergolong baik dan mampu mengatasi pengaruh negatif kondisi

perekonomian dan industri keuangan namun Bank masih memiliki

kelemahan-kelemahan minor yang dapat segera diatasi oleh

tindakan rutin.

c. Peringkat Komposit 3 (PK-3), mencerminkan bahwa Bank

tergolong cukup baik namun terdapat beberapa kelemahan yang

dapat menyebabkan peringkat kompositnya memburuk apabila

28 d. Peringkat Komposit 4 (PK-4), mencerminkan bahwa Bank

tergolong kurang baik dan sensitif terhadap pengaruh negatif

kondisi perekonomian dan industri keuangan atau Bank memiliki

kelemahan keuangan yang serius atau kombinasi dari kondisi

beberapa faktor yang tidak memuaskan, yang apabila tidak

dilakukan tindakan korektif yang efektif berpotensi mengalami

kesulitan yang membahayakan kelangsungan usahanya.

e. Peringkat Komposit 5 (PK-5), mencerminkan bahwa Bank

tergolong tidak baik dan sangat sensitif terhadap pengaruh negatif

kondisi perekonomian dan industri keuangan serta mengalami

kesulitan yang membahayakan kelangsungan usahanya.

Predikat Tingkat Kesehatan Bank disesuaikan dengan ketentuan dalam

Surat Edaran Bank Indonesia No. 6/23/DPNP sebagai berikut:

1. Untuk predikat Tingkat Kesehatan ”Sehat” dipersamakan dengan

Peringkat Komposit 1 (PK-1) atau Peringkat Komposit 2 (PK-2).

2. Untuk predikat Tingkat Kesehatan ”Cukup Sehat” dipersamakan

dengan Peringkat Komposit 3 (PK-3).

3. Untuk predikat Tingkat Kesehatan ”Kurang Sehat” dipersamakan

dengan Peringkat Komposit 4 (PK-4).

4. Untuk predikat Tingkat Kesehatan ”Tidak Sehat” dipersamakan

29 Kesehatan atau kondisi keuangan dan non keuangan kepentingan semua

pihak terkait, baik pemilik, pengelola (manajemen) bank, masyarakat

pengguna jasa bank, Bank Indonesia sebagi otoritas pengawasan bank, dan

pihak lainnya. Informasi mengenai kondisi suatu bank dapat digunakan oleh

pihak-pihak tersebut untuk mengevaluasi kinerja bank dalam menerapkan

prinsip kehati-hatian, kepatuhan terhadap ketentuan yang berlaku dan

manajemen risiko( Dahlan Siamat, 2005:208).

Penilaian kesehatan bank dilakukan setiap tahun, apakan ada peningkatan

atau penurunan. Bagi bank yang kesehatannya terus meningkat tidak jadi

masalah, karena itulah diharapkan dan supaya dipertahankan terus

kesehatanya. Akan tetapi, bagi bank terus-menerus tidak sehat, mungkin harus

mendapat pengarahan atau sangsi dari Bank Indonesia sebagai pengawas dan

pembina bank-bank (Kasmir, 2008:50).

F. Laporan Keuangan

Salah satu aspek penting dalam pencapaian good corporate gorvernance

(tata kelola perusahaa yang baik) dalam perbankan Indonesia adalah

transparansi kondisi keuangan bank kepada publik. Adanya transparansi

diharapkan dapat meningkatkan kepercayaan publik terhadap lembaga

perbankan nasional. Selain itu, dalam menciptakan disiplin pasar (market

dicipline) perlu diupayakan peningkatan transparansi kondisi keuangan dan

kinerja bank untuk memudahkan penilaian oleh pelaku pasar melalui publikasi

30 keuangan bank juga akan mengurangi informasi yang asimetris sehingga para

pelaku pasar dapat memberikan penilaian yang wajar dan dapat mendorong

terciptanya disiplin pasar (Dahlan Siamat, 2005:367).

Setiap perusahaan, baik bank maupun non bank pada suatu waktu (periode

tertentu) akan melaporkan semua kegiatan keuangannya. Laporan ini

bertujuan untuk memberikan informasi keuangan perusahaan, baik kepada

pemilik, manajemen maupun pihak luar yang berkepentingan terhadap laporan

tersebut. Laporan keuangan bank menunjukkan kondisi keuangan bank secara

keseluruhan. Dari laporan ini akan terbaca bagaimana kondisi bank yang

sesungguhnya, termasuk kelemahan dan kekuatan yang dimiliki. Laporan ini

juga menunjukkan kinerja manajemen bank selama satu periode (Kasmir

2004:239).

Kemudian laporan keuangan juga berikan informasi tentang hasil-hasil

usaha yang diperoleh bank dalam suatu periode tertentu dan biaya-biaya atau

beban yang dikeluarkan untuk memperoleh hasil tersebut. Informasi ini akan

termuat dalam laporan laba rugi. Laporan keuangan bank juga memberikan

gambaran tentang arus kas suatu bank yang tergambar dalam laporan arus kas.

Dengan demikian laporan keuangan disamping menggambarkan kondisi

keuangan suatu bank juga untuk menilai kinerja manajemen bank yang

bersangkutan. Penilaian kinerja manajemen akan menjadi patokan apakah

manajemen berhasil atau tidak dalam menjalankan kebijakan yang telah

31 Dalam rangka peningkatan transparansi kondisi keuangan, berdasarkan

Peraturan Bank Indonesia Nomor:3/22/PBI/2001 tanggal 13 Desember 2001,

bank wajib menyusun dan menyajikan laporan keuangan dengan bentuk dan

cakupan yang terdiri dari (Dahlan Siamat, 2005: 368) :

1. Laporan Tahunan dan Laporan Keuangan Tahunan

Adalah laporan lengkap mengenai kinerja suatu bank dalam kurun

waktu satu tahun.

2. Laporan Keuangan Publikasi Triwulanan

Adalah laporan keuangan yang disusun berdasarkan standar

akuntansi keuangan yang berlaku dan dipublikasikan setiap triwulan.

3. Laporan Keuangan Publikasi Bulanan

Adalah laporan keuangan yang disusun berdasarkan Laporan

Bulanan Bank Umum yang disampaikan bank kepada Bank Indonesia

dan dipublikasikan setiap bulan.

4. Laporan Keuangan Konsolidasi

Bank yang merupakan bagian dari suatu kelompok usaha dan atau

memiliki Anak Perusahaan, wajib menyusun laporan keuangan

konsolidasi berdasarkan Pernyataan Standar Akuntansi Keuangan yang

berlaku serta menyampaikan laporan sebagaimana diatur dalam

Peraturan Bank Indonesia.

Dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Standar

Akuntansi Keuangan, laporan keuangan merupakan bagian dari proses

32 neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat

disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan

arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan

bagian integral dari laporan keuangan. (Ikatan Akuntan Indonesia, 2007)

dalam Penni Mulyaningrum (2008)

Menurut Ikatan Akuntan Indonesia (2007) dalam PSAK No.31 tentang

Akuntansi Perbankan, laporan keuangan bank terdiri atas:

1. Neraca

Bank menyajikan aset dan kewajiban dalam neraca berdasarkan

karakteristiknya dan disusun berdasarkan urutan likuiditasnya.

2. Laporan Laba Rugi

Laporan laba rugi bank menyajikan secara terperinci unsur

pendapatan dan beban, serta membedakan antara unsur-unsur

pendapatan dan beban yang berasal dari kegiatan operasional dan

nonoperasional.

3. Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu

dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

4. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan peningkatan dan penurunan

aset bersih atau kekayaan bank selama periode bersangkutan

berdasarkan prinsip pengukuran tertentu yang dianut dan harus

33 5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis.

Pihak-pihak yang berkepentingan dengan laporan keuangan perusahaan

antara lain (Kasmir, 2004:241):

1. Pemegang saham, digunakan untuk melihat kemajuan bank yang

dipimpin oleh manajemen dalam suatu periode.

2. Pemerintah, digunakan untuk mengetahui kemajuan bank yang

bersangkutan, kepatuhan bank dalam melaksanakan kebijakan moneter

yang telah ditetapkan, dan sampai sejauh mana peranan perbankan

dalam mengembangkan sektor-sektor industri tertentu.

3. Manajemen, digunakan untuk menilai kinerja menajemen bank dalam

mencapai target-target yang telah ditetapkan, menilai kinerja

manajemen dalam mengelola sumber daya yang dimilikinya. Ukuran

keberhasilan ini dapat dilihat dari pertumbuhan laba yang diperoleh

dan pengembangan aset-aset yang dimilikinya.

4. Karyawan, digunakan untuk mengetahui kondisi keuangan bank yang

sebenarnya.

5. Masyarakat Luas, digunakan untuk mengetahui kondisi bank yang

bersangkutan, sehingga masih tetap mempercayakan dananya disimpan di

34

G. Manfaat Laporan Keuangan

Sesuai penelitian Abarbanell dan Bushee (1997) dalam Penni

Mulyaningrum (2008). Pada pendekatan yang digunakan oleh Ou and Penman

(1989) dan Lev and Thiagarajan (1993) diperlihatkan bagaimana fundamental

signals yang pasti dari laporan keuangan saat ini seperti perubahan pada

penjualan, piutang dagang, persediaan, gross margin dan pengeluaran modal

dapat meningkatkan prediksi perubahan earning pada tahun mendatang.

Sesuai dengan Statement of Financial Accounting Concepts No. 1 tentang

Tujuan dari pelaporan keuangan untuk menyediakan informasi yang

bermanfaat kepada investor, kreditor dan pemakai lainnya, baik yang sekarang

dan potensial pada pembuatan keputusan investasi, kredit dan keputusan

sejenis secara rasional. Tujuan kedua pelaporan keuangan untuk menyediakan

informasi untuk membantu investor, kreditor, dan pemakai lainnya baik yang

sekarang maupun yang potensial dalam menilai jumlah, waktu dan

ketidakpastian dari prospective penerimaan kas dari deviden atau bunga.

(Scott, 2000 dalam Penni Mulyaningrum, 2008).

Menurut Standar Akuntansi Keuangan (SAK 2007) pengguna laporan

keuangan meliputi investor potensial, karyawan, pemberi pinjaman, pemasok

dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya,

dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi

35 a. Investor

Penanaman modal berisiko dan penasihat mereka berkepentingan dengan

risiko yang melekat serta hasil pengembangan dari investasi yang mereka

lakukan.

b. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga

tertarik dengan informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam memberikan balas jasa, imbalan pasca

kerja, dan kesempatan kerja.

c. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan untuk memutuskan apakah pinjaman serta bunganya dapat

dibayar pada saat jatuh tempo.

d. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terutang

akan dibayar pada saat jatuh tempo.

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam

36 f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawahnya

berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan

dengan aktivitas perusahaan.

g. Masyarakat

Perusahaan dapat memberikan kontribusi yang berarti kepada

perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan

perlindungan kepada penanaman modal domestik.

H. Rasio Keuangan Perbankan

Rasio keuangan adalah hasil perhitungan antara dua macam data keuangan

bank, yang digunakan untuk menjelaskan hubungan antara kedua data

keuangan tersebut yang pada umumnya dinyatakan secara numerik, baik

dalam persentase atau kali. Hasil perhitungan rasio ini dapat digunakan untuk

engukur kinerja keuangan bank pada periode tertentu, dan dapat dijadikan

tolak ukur untuk menilai tingkat kesehatan bank selama periode keuangan

tersebut (Selamet Riyadi, 2006:155).

Rasio keuangan perbankan meliputi:

1. Rasio Permodalan

Analisa rasio permodalan sering disebut sebagai analisa

solvabilitas atau capital adequancy analysis. Analisa rasio ini untuk

mengetahui apakah permodalan bank yang ada telah mencukupi untuk

37 mampu untuk menyerap kerugian-kerugian yang tidak dapat

dihindarkan (Penni Mulyaningrum, 2008). Rasio ini terbagi atas:

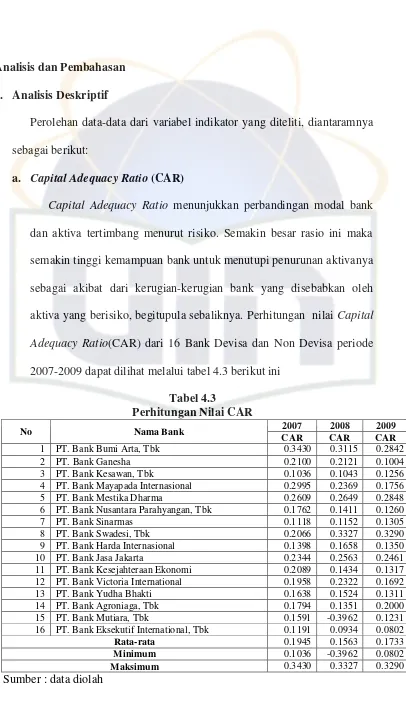

a. Capital Adequacy Ratio (CAR)

CAR adalah rasio kewajiban pemenuhan modal minimum

yang harus dimiliki oleh bank. Untuk saat ini minimal CAR

sebesar 8% dari aktiva Tertimbang Menurut Risiko (ATMR),

atau ditambah dengan Risiko Pasar dan Risiko Operasional, ini

tergantung pada kondisi bank yang bersangkutan. CAR yang

ditetapkan oleh Bank Indonesia saat ini mengacu pada

ketentuan/standar internasional yang dikeluarkan oleh Banking

For International Settlement (BIS). Persamaan CAR dapat

dituliskan sebagai berikut: (Slamet Riyadi, 2006: 161).

Menurut Hasibuan (2002), ketetapan CAR sebesar 8%

bertujuan untuk:

1. Menjaga kepercayaan masyarakat kepada perbankan.

2. Melindungi dana pihak ketiga pada bank bersangkutan.

3. Untuk memenuhi ketetapan standar BIS Perbankan

International dengan formula sebagai berikut:

b. 4%modal inti yang terdiri dari shareholder equity, prefered stock,

dan freereserves, serta

38 c. 4% modal sekunder yang terdiri dari subordinate debt, loan loss

provision, hybrid securities dan revolution reserves.

b. Aktiva Tetap Terhadap Modal (ATTM)

Rasio ini mengukur kemampuan manajemen bank dalam

menentukan besarnya aktiva tetap dan inventaris yang dimiliki

bank yang bersangkutan terhadap modal. Semakin tinggi rasio ini

artinya modal yang dimiliki bank kurang mencukupi dalam

menunjang aktiva tetap dan inventaris sehingga kemungkinan

suatu bank dalam kondisi bermasalah akan semakin besar. Rasio

ini dapat dirumuskan sebagai berikut :

2. Rasio Kualitas Asset

Rasio kualitas asset terdiri dari:

a. Aktiva Produktif Bermasalah (APB)

Rasio ini untuk menunjukkan kemampuan manajemen bank

dalam mengelola aktiva produktif bermasalah terhadap total aktiva

produktif. Semakin tinggi rasio ini maka semakin buruk kualitas

aktiva produktif yang menyebabkan PPAP yang tersedia semakin

besar maka kemungkinan suatu bank dalam kondisi bermasalah

semakin besar.Aktiva produktif bermasalah adalah aktiva produtif

dengan kualitas kurang lancar, diragukan dan macet. Rasio ini

39 dapat dirumuskan sebagi berikut (SE BI No 3/30DPNP tgl 14

Desember 2001) :

b. Non Performing Loan

Rasio ini menunjukan bahwa kemampuan manajemen bank

dalam mengelola kredit bermasalah yang diberikan oleh bank.

Sehingga semakin tinggi rasio ini maka akan semakin semakin

buruk kualitas kredit bank yang menyebabkan jumlah kredit

bermasalah semakin besar maka kemungkinan suatu bank dalam

kondisi bermasalah semakin besar. Kredit dalam hal ini adalah

kredit yang diberikan kepada pihak ketiga tidak termasuk kredit

kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas

kurang lancar, diragukan dan macet (SE BI No 3/30DPNP tgl 14

Desember 2001).

Non Performing Loan dibagi menjadi 2 (dua) yaitu: Non

Performing Loan Gross (NPLg) dan Non Performing Loan Net

(NPLn). Menurut Slamet Riyadi (2006) NPLg adalah perbandingan

antara jumlah kredit yang diberikan dengan tingkat kolektibilitas 3

sampai 5 dibandingkan dengan total kredit yang diberikan. Rasio

ini dapat dirumuskan sebagai berikut:

APB = Aktiva Produktif Bermasalahx 100% Total Aktiva Produktif