SKRIPSI

ANALISIS PENGARUH RASIO LEVERAGE DAN SIZE TERHADAP

RETURN SAHAM PERUSAHAAN MAKANAN DAN MINUMAN

DI BURSA EFEK INDONESIA

OLEH:

RIZKY MEIASRI SIHALOHO 120521070

PROGRAM STUDI STRATA-1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS PENGARUH RASIO LEVERAGE DAN SIZE TERHADAP

RETURN SAHAM PADA PERUSAHAAN MAKANAN DAN MINUMAN

DI BURSA EFEK INDONESIA PERIODE

Perkembangan dan kelangsungan operasi perusahaan dipengaruhi oleh ketersediaan dana atau modal yang cukup besar. Dana yang dibutuhkan dapat bersumber dari modal sendiri dan pinjaman dan salah satu sumber dana ekternal adalah melalui pasar modal. Penelitian ini bertujuan untuk menganalisis pengaruh rasio leverage dan size terhadap return saham pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2011-2013. Data diperoleh dari Indonesia Stock Exchange (IDX). Jumlah populasi penelitan ini adalah 16 perusahaan dan jumlah sampel sebanyak 15 perusahaan makanan dan minuman dengan melewati tahap purposive sampling. Teknik analisis data data yang digunakan adalah analisis regresi linier berganda untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel bebas dengan variabel terikat. Hasil penelitian menunjukkan bahwa secara simultan rasio leverage yang diproksikan dengan debt to equity ratio (DER) dan size berpengaruh signifikan terhadap return saham pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2011-2013. Secara parsial, variabel debt to equity ratio (DER) berpengaruh negatif dan tidak signifikan terhadap return saham serta size berpengaruh negatif dan signifikan terhadap return saham pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2011-2013.

ABSTRACT

ANALYZE THE EFFECT OF THE LEVERAGE RATIO AND SIZE OF THE STOCK RETURNS ON FOOD AND BEVERAGE COMPANIES

IN INDONESIA STOCK EXCHANGE

Development and continuity of the company's operations are affected by the availability of funds or substantial capital. The required funds can be sourced from its own capital and loan and one of the sources of external funding is through the capital market. This study aimed to analyze the effect of the leverage ratio and size of the stock returns on food and beverage companies in Indonesia Stock Exchange 2011-2013. Data obtained from the Indonesia Stock Exchange (IDX). Total population of this research are 16 companies and a total sample of 15 companies with a passing stage purposive sampling. Data analysis techniques of data used multiple linear regression analysis to obtain a comprehensive picture of the relationship between independent variables with the dependent variable. The results showed that simultaneously leverage ratio which is proxied by the debt to equity ratio (DER) and size had significant effect on stock returns on food and beverage companies in Indonesia Stock Exchange 2011-2013. Partially, variable debt to equity ratio (DER) have negative and no significant effect on stock returns and the size is negative and significant effect on stock returns on food and beverage companies in Indonesia Stock Exchange 2011-2013.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas kasih dan berkat-Nya yang begitu besar, sehingga penulis dapat menyelesaikan skripsi ini dengan baik sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Program Studi Manajemen Ekstensi Universitas Sumatera Utara. Penulis menyadari bahwa dalam penulisan skripsi ini penulis mendapatkan banyak bantuan, maka penulis ingin menyampaikan ucapan terimakasih atas segala bantuan, bimbingan, dan dukungan yang telah diberikan.

Penulis mengucapkan terimakasih terutama untuk kedua orang tua yang sangat penulis cintai, Papi S. Sihaloho dan Mami L. Sidabalok atas perhatian, doa, dukungan, pengorbanan, serta kasih sayang yang begitu besar selama ini tanpa mengenal lelah. Penulis juga mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, SE.,M.Ec.,Ak., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE.,ME., dan Ibu Dra. Marhayanie, M.Si., selaku Ketua dan Sekretaris Departemen S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE., M.si., dan Ibu Dra. Friska Sipayung, M.si., selaku Ketua Program Studi dan Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Beby Kendida, S.E, M.si., selaku Dosen Pembanding I yang telah memberikan saran dan bimbingan selama proses penyusunan skripsi ini. 6. Segenap dosen dan karyawan Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara atas segala dedikasinya selama ini.

7. Kakak, abang dan adik-adikku, Dian Sihaloho, S.E, Rizal Sihaloho, S.H, Rivai Sihaloho S.H, dan Cris Sihaloho, yang telah memberikan doa, dukungan dan semangat selama proses penyelesaian skripsi ini.

8. Sahabat-sahabat penulis, Friska, Thomy, Lora, Melva, Fandy, Azhari, yang telah memberikan semangat, dan bantuan kepada penulis dan seluruh teman-teman Manajemen Ekstensi 2012, yang tidak bisa disebutkan satu per satu yang telah memberikan dukungan.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis senantiasa mengharapkan kritik dan saran dalam menyempurnakan skripsi ini sehingga bermanfaat dan dapat digunakan sebagai tambahan informasi bagi semua pihak yang membutuhkan.

Medan, April 2015

Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Landasan Teori ... 8

2.1.1 Saham ... 8

2.1.2 Harga Saham ... 9

2.1.3 Return Saham ... 10

2.1.4 Faktor-Faktor yang Mempengaruhi Return Saham ... 11

2.2 Penelitian Terdahulu ... 14

2.3 Kerangka Konseptual ... 19

2.4 Hipotesis Penelitian ... 20

BAB III METODE PENELITIAN ... 21

3.1 Jenis Penelitian ... 21

3.2 Tempat dan Waktu Penelitian ... 21

3.3 Batasan Operasional ... 21

3.4 Operasionalisasi Variabel... 22

3.5 Skala Pengukuran Variabel ... 24

3.6 Populasi dan Sampel Penelitian ... 24

3.7 Jenis Data ... 25

3.8 Metode Pengumpulan Data ... 25

3.9 Teknik Analisis Data ... 26

3.9.1 Pengujian Asumsi Klasik ... 27

BAB IV HASIL DAN PEMBAHASAN ... 32

4.1 Gambaran Umum Perusahaan ... 32

4.2 Hasil Penelitian ... 39

4.2.1 Statistik Deskriptif ... 39

4.2.2 Uji Asumsi Klasik ... 40

4.2.3 Analisis Regresi Berganda ... 47

4.2.4 Pengujian Hipotesis ... 49

4.3 Pembahasan ... 53

BAB V KESIMPULAN DAN SARAN ... 56

5.1 Kesimpulan ... 56

5.2 Saran ... 57

DAFTAR PUSTAKA

DAFTAR TABEL

Nomor Judul Halaman

1.1 Tingkat DER, Size dan Return Pada Perusahaan Makanan dan Minuman di Bursa Efek Indonesia

Periode 2012 dan 2013 ... 5

2.2 Penelitian Terdahulu ... 17

3.4 Operasionalisasi Variabel... 23

3.6 Sampel Penelitian ... 25

4.1 Statistik Deskriptif ... 40

4.2 Casewise Diagnostics ... 41

4.3 Uji Kolmogorov-Smirnov ... 41

4.4 Uji Multikolinearitas ... 44

4.5 Uji Autokorelasi ... 45

4.6 Uji Heterokedastisitas ... 47

4.7 Analisis Regresi Berganda ... 48

4.8 Uji Signifikansi Simultan ... 50

4.9 Uji Signifikansi Parsial ... 51

DAFTAR GAMBAR

Nomor Judul Halaman

2.3 Kerangka Konseptual ... 20

4.1 Grafik Histogram ... 42

4.2 Grafik P-Plot ... 43

ABSTRAK

ANALISIS PENGARUH RASIO LEVERAGE DAN SIZE TERHADAP

RETURN SAHAM PADA PERUSAHAAN MAKANAN DAN MINUMAN

DI BURSA EFEK INDONESIA PERIODE

Perkembangan dan kelangsungan operasi perusahaan dipengaruhi oleh ketersediaan dana atau modal yang cukup besar. Dana yang dibutuhkan dapat bersumber dari modal sendiri dan pinjaman dan salah satu sumber dana ekternal adalah melalui pasar modal. Penelitian ini bertujuan untuk menganalisis pengaruh rasio leverage dan size terhadap return saham pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2011-2013. Data diperoleh dari Indonesia Stock Exchange (IDX). Jumlah populasi penelitan ini adalah 16 perusahaan dan jumlah sampel sebanyak 15 perusahaan makanan dan minuman dengan melewati tahap purposive sampling. Teknik analisis data data yang digunakan adalah analisis regresi linier berganda untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel bebas dengan variabel terikat. Hasil penelitian menunjukkan bahwa secara simultan rasio leverage yang diproksikan dengan debt to equity ratio (DER) dan size berpengaruh signifikan terhadap return saham pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2011-2013. Secara parsial, variabel debt to equity ratio (DER) berpengaruh negatif dan tidak signifikan terhadap return saham serta size berpengaruh negatif dan signifikan terhadap return saham pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2011-2013.

ABSTRACT

ANALYZE THE EFFECT OF THE LEVERAGE RATIO AND SIZE OF THE STOCK RETURNS ON FOOD AND BEVERAGE COMPANIES

IN INDONESIA STOCK EXCHANGE

Development and continuity of the company's operations are affected by the availability of funds or substantial capital. The required funds can be sourced from its own capital and loan and one of the sources of external funding is through the capital market. This study aimed to analyze the effect of the leverage ratio and size of the stock returns on food and beverage companies in Indonesia Stock Exchange 2011-2013. Data obtained from the Indonesia Stock Exchange (IDX). Total population of this research are 16 companies and a total sample of 15 companies with a passing stage purposive sampling. Data analysis techniques of data used multiple linear regression analysis to obtain a comprehensive picture of the relationship between independent variables with the dependent variable. The results showed that simultaneously leverage ratio which is proxied by the debt to equity ratio (DER) and size had significant effect on stock returns on food and beverage companies in Indonesia Stock Exchange 2011-2013. Partially, variable debt to equity ratio (DER) have negative and no significant effect on stock returns and the size is negative and significant effect on stock returns on food and beverage companies in Indonesia Stock Exchange 2011-2013.

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam era dunia usaha yang semakin kompetitif, perkembangan dan kelangsungan operasi perusahaan sangat dipengaruhi oleh ketersediaan dana atau modal yang cukup besar. Dana yang dibutuhkan perusahaan dapat bersumber dari modal sendiri dan pinjaman. Untuk memenuhi kebutuhan dana yang cukup besar tersebut, perusahaan membutuhkan akses ke sumber dana. Salah satu sumber dana eksternal bagi perusahaan yaitu melalui pasar modal.

Pasar modal merupakan sarana bagi perusahaan untuk dapat memenuhi kebutuhan dana jangka panjangnya dengan menjual saham atau mengeluarkan obligasi. Pasar modal dapat berperan sebagai sumber pembiayaan dan investasi. Perusahaan sebagai pihak yang membutuhkan dana dapat melakukan penjualan saham atau menerbitkan surat hutang, sedangkan investor sebagai pihak yang memiliki dana dapat menggunakan pasar modal dalam melakukan investasi.

2

Harga saham merupakan faktor yang membuat investor melakukan investasi karena mencerminkan tingkat return. Jika harga saham meningkat, maka investor atau calon investor akan memberikan penilaian positif bagi kinerja perusahaan karena ekspetasi dari para investor terhadap investasinya yaitu memperoleh tingkat return (pengembalian) dan dividen dengan risiko tertentu. Investor akan senang apabila mendapatkan tingkat pengembalian investasinya semakin meningkat dari waktu ke waktu. Oleh karena itu investor berkepentingan untuk memprediksi berapa besar tingkat pengembalian investasi mereka.

Dalam pasar modal, harga saham selalu mengalami fluktuasi dengan rentang waktu yang sangat singkat. Fluktuasi tersebut dapat berdampak positif yang berarti naiknya harga saham atau negatif yang berarti turunnya harga saham sehingga berpengaruh terhadap tingkat return saham yang diperoleh investor. Tingkat return saham yang terjadi di perusahaan dapat dijadikan dasar bagi investor untuk melakukan pembelian, penjualan atau menahan investasinya.

Return yang diterima investor dapat berupa capital gain (loss) dan yield atau dividen (Jogiyanto, 2003:109). Jika harga saham sekarang lebih tinggi dari harga saham periode lalu maka investor memperoleh keuntungan modal (capital gain), sebaliknya jika harga saham sekarang lebih rendah dari harga saham periode lalu maka investor mengalami kerugian modal (capital loss).

internal yaitu faktor yang berasal dari dalam perusahaan yaitu kinerja keuangan perusahaan yang terangkum dalam laporan keuangan perusahaan.

Laporan keuangan perusahaan adalah laporan yang menunjukkan kinerja keuangan perusahaan pada saat ini atau dalam suatu periode tertentu (Kasmir, 2014:7). Laporan keuangan merupakan faktor penting bagi investor untuk mengetahui kinerja keuangan perusahaan dengan melakukan analisis terhadap kinerja keuangan perusahaan dengan menggunakan analisis rasio keuangan. Salah satu rasio keuangan yang dapat digunakan oleh investor untuk memprediksi return saham adalah rasio leverage.

Rasio leverage adalah rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh hutang (Van Horne dan Wachowicz, 2005:209). Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh hutangnya dan untuk mengetahui bagaimana perusahaan mendanai kegiatan operasional apakah lebih banyak menggunakan hutang atau modal sendiri. Rasio leverage dalam penelitian ini diproksikan dengan debt to equity ratio (DER).

4

Disamping analisis rasio, investor juga mempertimbangkan ukuran dari perusahaan dalam keputusan investasi. Size / ukuran perusahaan adalah suatu nilai yang menunjukkan besar kecilnya perusahan. Sartono (2001:249) menyatakan bahwa perusahaan yang memiliki aset tetap dalam jumlah besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan perusahaan kecil sehingga lebih mudah memperoleh modal di pasar modal.

Semakin besar perusahaan maka investor akan memburu saham perusahaan tersebut sehingga harga sahamnya akan terus meningkat dan memberikan return yang tinggi (Jogiyanto, 2003:282). Elton dan Gruber (dalam Jogiyanto, 2003:282) juga menyatakan, perusahaan yang besar dianggap mempunyai risiko yang lebih kecil dibandingkan perusahaan kecil, karena perusahaan besar dianggap lebih mempunyai akses ke pasar modal.

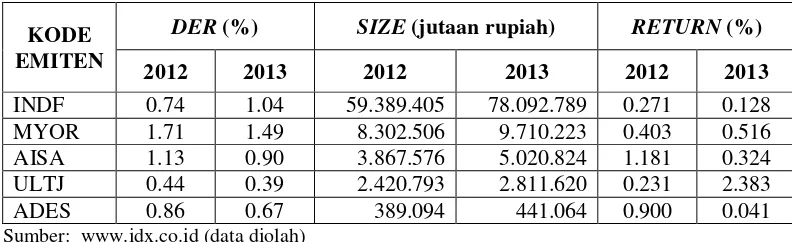

Besarnya tingkat debt to equity ratio (DER), size dan return saham pada beberapa perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2012-2013 dapat dilihat pada Tabel 1.1 berikut:

Tabel 1.1

Tingkat DER, size dan return saham pada beberapa perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2012 dan 2013

KODE EMITEN

DER (%) SIZE (jutaan rupiah) RETURN (%)

2012 2013 2012 2013 2012 2013

INDF 0.74 1.04 59.389.405 78.092.789 0.271 0.128 MYOR 1.71 1.49 8.302.506 9.710.223 0.403 0.516 AISA 1.13 0.90 3.867.576 5.020.824 1.181 0.324 ULTJ 0.44 0.39 2.420.793 2.811.620 0.231 2.383

ADES 0.86 0.67 389.094 441.064 0.900 0.041

Sumber:

Tabel 1.1 menunjukkan bahwa kenaikan atau penurunan debt to equity ratio (DER) pada perusahaan INDF, MYOR, dan ULTJ diikuti oleh penurunan atau kenaikan return saham. Hal ini sesuai dengan pendapat Syahyunan (2013) yang menyatakan bahwa beban hutang yang tinggi akan membuat harga saham mengalami penurunan sehingga return saham juga mengalami penurunan. Sedangkan pada AISA dan ADES debt to equity ratio mengalami penurunan akan tetapi tidak diikuti dengan kenaikan return saham

6

tetapi return saham mengalami penurunan atau perubahan size berbanding negatif terhadap return saham.

Berdasarkan uraian latar belakang yang telah diuraikan sebelumnya maka penulis tertarik untuk melakukan penelitian dengan judul: “Analisis Pengaruh Rasio Leverage dan Size Terhadap Return Saham Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia” .

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah dalam penelitian ini adalah: apakah rasio leverage dan size berpengaruh signifikan terhadap return saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh dalam penelitian ini yaitu: a. Bagi peneliti

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan menambah wawasan dan pola pikir tentang analisis pengaruh rasio leverage dan size terhadap return saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

b. Bagi Perusahaan

Penelitian ini dapat dijadikan sebagai masukan dan referensi dalam penetuan kebijakan pengelolaan hutang dalam meningkatkan return saham.

c. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Saham

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham / stock. Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham (Tandelilin, 2001:18). Saham dikenal dengan karakteristik memberikan tingkat pengembalian atau peluang keuntungan serta juga memiliki potensi risiko yang tinggi. Saham terdiri dari saham biasa (common stock) dan saham preferen (preffered stock).

Saham biasa (common stock) adalah sekuritas yang menunjukkan bahwa pemegang saham mempunyai hak kepemilikan atas aset-aset perusahaan. Pemegang saham biasa memiliki hak yaitu hak suara dalam manajemen atau ikut berperan dalam keputusan penting perusahaan seperti memilih pimpinan perusahaan, hak menerima pembagian keuntungan perusahaan serta hak mendapatkan persentasi kepemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham.

Beberapa karakteristik dari saham preferen adalah sebagai berikut:

a. Preferen terhadap dividen yaitu dimana pemegang saham preferen mempunyai hak untuk menerima dividen terlebih dahulu dibandingkan dengan pemegang saham biasa.

b. Memberikan hak dividen kumulatif yaitu memberikan hak kepada pemegang saham untuk menerima dividen tahun-tahun sebelumnya yang belum dibayarkan sebelum pemegang saham biasa menerima dividennya.

c. Preferen pada waktu likuidasi yaitu pemegang saham preferen mempunyai hak terlebih dahulu atas aktiva perusahaan dibandingkan dengan hak yang dimiliki oleh saham biasa pada saat terjadi likuidasi.

2.1.2 Harga Saham

Harga saham merupakan harga suatu saham yang sedang berlangsung dalam suatu pasar modal. Harga ini terjadi setelah saham dicatat pada pasar modal (bursa efek). Jika bursa efek tutup, maka harga sahamnya adalah harga penutupan atau closing price (Anoraga, 2006:59). Harga saham di bursa efek ditentukan oleh kekuatan permintaan dan penawaran, Apabila permintaan saham meningkat, maka harga saham akan cenderung meningkat. Sebaliknya, pada saat banyak yang menjual saham, maka harga saham tersebut cenderung akan mengalami penurunan.

10

dalam mengelola sumber daya yang ada, namun juga ditentukan oleh faktor lain diluar perusahaan seperti kondisi sosial masyarakat, politik dan keamanan yang pada gilirannya akan berpengaruh terhadap fluktuasi harga saham.

2.1.3 Return Saham

Return merupakan hasil yang diperoleh dari investasi (Jogiyanto, 2003:109). Return saham dapat berupa return realisasi (actual return) dan return ekspetasi (expected return). Return realisasi adalah return yang telah terjadi yang dihitung berdasarkan data historis. Return realisasi sangat penting karena dapat digunakan sebagai salah satu pengukur kinerja perusahaan dan sebagai dasar penentuan return ekspetasi (expected return). Return ekspetasi (expected return) adalah return yang diharapkan akan diperoleh investor dimasa mendatang atau sifantnya belum terjadi.

Return merupakan salah satu faktor yang memotivasi investor untuk berinvestasi dan juga imbalan atas keberanian menanggung risiko atas investasi yang dilakukan. Return saham suatu invetasi terdiri dari capital gain (loss) dan yield. Capital gain (loss) adalah return yang diperoleh dari kenaikan atau penurunan nilai surat berharga (Tandelilin, 2007:48).

Dalam penelitian ini return saham yang digunakan adalah return yang berasal dari capital gain / loss yaitu selisih harga saham sekarang (Pt) dengan harga saham sebelumnya (Pt-1) dibagi dengan harga saham sebelumnya (Pt-1). Dengan demikian secara matematis, return saham dapat dinyatakan sebagai berikut (Jogiyanto, 2003:110):

Return = Pt - Pt-1 P t-1 Dimana:

Pt = Harga saham sekarang

Pt-1 = Harga saham periode sebelumnya

Jika harga saham sekarang lebih tinggi dari harga saham periode lalu maka investor akan mendapatkan keuntungan modal atau capital gain sebaliknya jika harga saham sekarang lebih rendah dibanding harga periode lalu maka investor mengalami kerugian modal (capital loss).

2.1.4 Faktor-Faktor yang Mempengaruhi Return Saham

12

Dalam penelitian ini, faktor-faktor yang dapat memperngaruhi return saham adalah:

a. Rasio Leverage

Rasio leverage (rasio hutang) adalah rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh hutang (Van Horne dan Wachowicz, 2005:209). Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh hutang-hutangnya atau dengan kata lain dapat pula digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan hutang atau ekuitas.

Syahyunan (2013:160) menyatakan bahwa semakin besar proporsi hutang yang digunakan perusahaan, semakin besar risiko finansial yang dihadapi perusahaan. Meningkatnya risiko perusahaan dapat mengakibatkan beban bunga yang lebih tinggi sehingga para investor cenderung menghindari saham perusahaan tersebut dan mengakibatkan harga saham turun serta berdampak pada return saham yang diterima atau juga mengalami penurunan. Rasio leverage yang digunakan dalam penelitian ini adalah Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) merupakan perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan modal sendiri perusahaan unuk memenuhi kewajibannya (Syahyunan, 2013:93).

tingkat pendanaan perusahaan yang disediakan oleh pemegang saham / harga saham dan return saham meningkat (Van Horne dan Wachowicz, 2005:209).

Debt to equity ratio (DER) untuk setiap perusahaan berbeda-beda, tergantung karakteristik bisnis dan keberagaman arus kasnya. Perusahaan dengan arus kas yang stabil biasanya memilki rasio yang lebih tinggi dari rasio kas yang kurang stabil (Kasmir, 2014:158). Rasio ini dapat dirumuskan sebagai berikut:

Debt to Equity Ratio(DER )=

Total Ekuitas (modal) Total Hutang

b. Size

Pengelompokan perusahaan atas dasar skala operasi besar atau kecil dapat dipakai investor sebagai salah satu faktor dalam menentukan keputusan investasi karena banyak investor menilai kemampuan perusahaan dalam menghasilkan laba dengan melihat ukuran perusahaan. Size atau ukuran perusahaan adalah suatu nilai yang menunjukkan besar kecilnya perusahan. Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran aktiva dari perusahaan tersebut / ukuran aktiva dipakai sebagai proxy besarnya perusahaan (Jogiyanto, 2003:282).

14

dibanding perusahaan kecil. Karena kemudahan akses tersebut perusahaan besar memiliki fleksibilitas yang lebih besar pula.

Elton dan Gruber (dalam Jogiyanto, 2003:282) juga menyatakan, perusahaan yang besar dianggap mempunyai risiko yang lebih kecil dibandingkan perusahaan kecil, karena perusahaan besar dianggap lebih mempunyai akses ke pasar modal. Semakin besar ukuran perusahaan akan membuat investor memburu saham perusahaan tersebut, sehingga harga saham akan mengalami peningkatan dan berdampak pada return saham atau mengalami peningkatan (Jogiyanto, 2003:282).

2.2 Penelitian Terdahulu

Hartati (2010) meneliti tentang “Pengaruh Return On Asset, Debt to Equity Ratio, Earning Per share, Price Earning Ratio terhadap Return Saham Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”. Hasil penelitan menunjukkan bahwa secara simultan return on assets, debt to equity ratio, earning per share, price to earning ratio berpengaruh terhadap return saham. Secara

parsial, return on assets dan debt to equity ratio berpengaruh positif signifikan

terhadap return saham, sedangkan earning per share berpengaruh negatif tidak

signifikan terhadap return saham dan price to earning ratio berpengaruh positif tidak

signifikan terhadap return saham.

Nur (2012) meneliti tentang “Analisis Pengaruh DER, CR, ROE, dan TAT

terhadap Return Saham Pada Saham Indeks LQ 45”. Hasil penelitian menunjukkan

bahwa secara simultan DER, CR, ROE dan TAT berpengaruh terhadap return saham.

CR berpengaruh negatif tidak signifikan terhadap return saham, dan ROE

berpengaruh negatif signifikan terhadap return saham.

Nuza (2007) meneliti tentang “Pengaruh DER, Kapitalisasi Pasar, dan

Turnover Ratio terhadap return saham pada perusahaan seluruh industri yang

terdaftar di Jakarta Islamic Index”. Hasil penelitian menunjukkan bahwa secara

simultan DER, kapitalisasi pasar, turnover ratio tidak berpengaruh terhadap return

saham. Secara parsial DER berpengaruh positif tidak signifikan, kapitalisasi pasar

berpengaruh negatif signifikan dan turnover ratio berpengaruh negatif tidak

signifikan terhadap return saham.

Jundan (2006) meneliti tentang “Pengaruh Informasi Laba, Arus Kas dan Size Perusahaan Terhadap Return Saham” Hasil penelitian menunjukkan arus kas operasi, investasi, pendanaan, laba akuntansi, dan ukuran perusahaan secara simultan berpengaruh terhadap return saham. Secara parsial laba kotor, arus kas operasi, investasi, dan pendanaan berpengaruh signifikan terhadap return saham sedangkan ukuran perusahaan berpengaruh positif tidak signifikan terhadap return saham.

16

Risca dan Nikodemus (2013) meneliti tentang “Analisis Pengaruh Rasio Keuangan Terhadap Return Saham BUMN Sektor Pertambangan”. Hasil penelitian menunjukkan bahwa secara parsial current ratio, return on assets, total assets turnover ratio tidak berpengaruh terhadap return saham, sedangkan debt to equity ratio berpengaruh negatif dan signifikan terhadap return saham.

Prince (2014) meneliti tentang “The Effect of Financial Leverage and Market Size on Stock Returns on the Ghana Stock Exchange”. Hasil penelitian menunjukkan bahwa debt to equity ratio berpengaruh negatif terhadap retun saham, sedangkan ukuran pasar berpengaruh positif.

Tabel 2.2

Ringkasan Penelian Terdahulu

PENELITI / TAHUN

JUDUL

PENELITIAN VARIABEL HASIL PENELITIAN Jundan

(2006)

Pengaruh Informasi Laba, Arus Kas dan Size Perusahaan Terhadap Return

Saham Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia

Variabel Independen:

Informasi Laba, Arus Kas, Size

Variabel Dependen:

Return Saham

Secara simultan arus kas operasi, investasi, pendanaan, laba akuntansi, dan ukuran perusahaan berpengaruh terhadap return saham.

Secara parsial laba kotor, arus kas operasi, investasi, dan pendanaan berpengaruh signifikan terhadap return

saham sedangkan ukuran perusahaan berpengaruh positif tidak signifikan

Nuza (2007) Pengaruh DER, kapitalisasi pasar dan

turnover ratio

terhadap return

saham pada perusahaan seluruh industri yang terdaftar di Jakarta Islamic Index

Variabel

Independen: DER, kapitalisasi pasar,

turnover ratio

Variabel Dependen:

Return Saham

Secara simultan DER, kapitalisasi pasar, turnover ratio

tidak berpengaruh terhadap

return saham.

Secara parsial DER berpengaruh positif tidak signifikan, kapitaliasi pasar berpengaruh negatif signifikan dan turnover ratio berpengaruh negatif tidak signifikan.

Hartati (2010)

Pengaruh ROA, DER, EPS, PER terhadap return

saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Variabel

Independen : ROA, DER, EPS, dan PER

Variabel Dependen :

Return Saham

Secara simultan return on assets, debt to equity ratio, earning per share, price to earning ratio berpengaruh terhadap return saham.

Secara parsial, return on assets

dan debt to equity ratio

berpengaruh positif signifikan terhadap return saham, earning per share berpengaruh negatif tidak signifikan dan price to earning ratio berpengaruh positif tidak signifikan terhadap

return saham. Nur (2012) Analisis Pengaruh

DER, CR, ROE, dan TAT terhadap Return

Saham Pada Saham Indeks LQ 45

Variabel

Independen : DER, CR, ROE, dan TAT Variabel

Dependen :

Return Saham

Secara simultan DER, CR, ROE dan TAT berpengaruh terhadap

return saham. Secara parsial DER dan TAT berpengaruh positif signifikan terhadap return saham, CR berpengaruh negatif tidak signifikan terhadap

18

Lanjutan Tabel 2.2 Ringkasan Penelian Terdahulu

PENELITI / TAHUN

JUDUL

PENELITIAN VARIABEL HASIL PENELITIAN Novita

(2013)

Pengaruh Market Risk, Size, Book To Market Ratio, dan

Earnings Price Ratio

Terhadap Return

Saham Sektor

Miscellaneous Industry Di BEI”

Variabel Independen:

market risk, size, book to market, earnings price ratio

Variabel Dependen:

Return Saham

Secara parsial market risk

berpengaruh negatif signifikan terhadap return, size

berpengaruh negatif signfikan terhadap return, book to market ratio berpengaruh positif tidak signifikan terhadap return, dan

earnings price ratio

berpengaruh positif signfikan terhadap return saham.

Secara simultan market risk, size, book to market ratio, dan

earnings price ratio

berpengaruh terhadap return

saham Risca dan Nikodemus (2013) Analisis Pengaruh Rasio Keuangan Terhadap Return

Saham BUMN Sektor

Pertambangan.

Variabel

Independen: Rasio Keuangan

Variabel Dependen:

Return Saham

Secara parsial current ratio, return on assets, total assets turnover ratio tidak berpengaruh terhadap return

saham, sedangkan debt to equity ratio berpengaruh negatif dan signifikan terhadap return

saham. Prince (2014) The Effect of

Financial Leverage and Market Size on Stock Returns on the

Ghana Stock Exchange

Variabel Independen:

Financial Leverage

dan Market Size

Variabel Dependen:

Return Saham

Debt to equity ratio

berpengaruh negatif terhadap

retun saham, sedangkan ukuran pasar berpengaruh positif.

Trianna (2013).

Pengaruh laporan arus kas, laba kotor, ukuran perusahaan, DER terhadap return

saham pada industri

food and beverages

yang terdaftar di BEI

Variabel

Independen: arus kas, laba kotor, ukuran perusahaan, dan DER

Variabel Dependen:

Return Saham

Secara parsial arus kas dan ukuran perusahaan berpengaruh positif signifikan, sedangkan laba kotor dan debt to equity ratio berpengaruh positif tidak signifikan terhadap return saham.

Secara simultan, debt to equity ratio, ukuran perusahaan, dan laporan arus kas berpengaruh positif signifikan terhadap

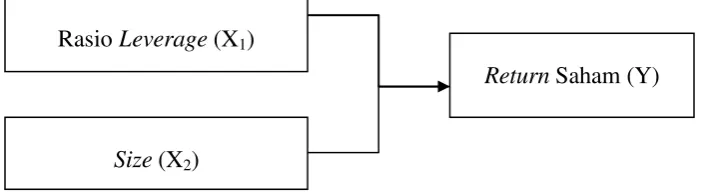

2.3 Kerangka konseptual

Syahyunan (2013:160) menyatakan bahwa semakin besar proporsi hutang yang digunakan perusahaan, semakin besar risiko finansial yang dihadapi perusahaan. Meningkatnya risiko perusahaan dapat mengakibatkan beban bunga hutang yang lebih tinggi dan harga saham turun sehingga berdampak pada return saham yang diterima investor atau mengalami penurunan. Semakin rendah rasio debt to equity ratio (DER) maka semakin tinggi tingkat pendanaan perusahaan yang disediakan oleh pemegang saham sehingga harga saham dan return saham meningkat (Van Horne dan Wachowicz, 2005:209). Dengan demikian dapat disimpulkan bahwa hubungan antara debt to equity ratio (DER) berpengaruh negatif terhadap return saham. Penelitian yang dilakukan Risca dan Nikodemus (2013) serta Prince (2014) menunjukkan bahwa debt to equity ratio berpengaruh negatif terhadap return saham.

Hubungan antara size dengan return saham merupakan hubungan yang searah atau positif seperti yang dinyatakan oleh Sartono (2001:249) yang menyatakan bahwa perusahaan yang memiliki aset tetap dalam jumlah besar akan lebih mudah mendapatkan modal di pasar modal dibandingkan dengan perusahaan kecil. Menurut Jogiyanto (2003:282), semakin besar ukuran perusahaan akan membuat investor memburu saham perusahaan tersebut, sehingga harga saham akan mengalami peningkatan dan return saham juga akan mengalami peningkatan. Penelitan yang dilakukan oleh Jundan (2006), Trianna (2013) dan Prince (2014) menunjukkan ukuran perusahaan berpengaruh positif terhadap return saham.

20

[image:32.595.137.489.158.254.2]memiliki pengaruh terhadap return saham. Kerangka konseptual yang digunkan dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.3 Kerangka Konseptual

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian yang kebenarannya harus diuji melalui data secara empiris. Berdasarkan kerangka konseptual, maka hipotesis dalam penelitian ini adalah Debt to Equity Ratio (DER) dan size berpengaruh signifikan terhadap return saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Rasio Leverage (X1)

Size (X2)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Rochaety, 2009:17).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs November 2014 sampai dengan Maret 2015.

3.3 Batasan Operasional

Adapun batasan operasional dalam penelitian ini adalah:

1. Perusahaan yang menjadi sampel adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

2.. Data laporan keuangan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

22

3.4 Operasionalisasi Variabel

Pada penelitian ini terdapat dua variabel yaitu variabel terikat (dependen) dan variabel bebas (independen). Variabel terikat (Y) adalah return saham sedangkan variabel bebas (X) terdiri dari rasio leverage yang diproksikan dengan debt to equity ratio (DER) serta size.

1) Variabel Dependen (Y)

Return merupakan hasil yang diperoleh dari investasi (Jogiyanto. 2003:109). Return saham dapat dihitung dari selisih harga saham sekarang (Pt) dengan harga saham periode sebelumnya (Pt-1) dibagi dengan harga saham periode sebelumnya (Pt-1). Secara sistematis, return diformulasikan sebagai berikut:

Return = Pt – Pt-1 Pt-1

Dimana:

Pt = Harga saham sekarang

Pt-1 = Harga saham periode sebelumnya

2) Variabel Independen (X) a. Rasio Leverage (X1)

Debt to Equity Ratio (DER) adalah perbandingan hutang dan ekuitas dalam pendanaan perusahaan. Rasio ini mengindikasikan kemampuan perusahaan untuk membayar hutang jangka panjang. DER dapat diformulasikan sebagai berikut (Syahyunan, 2004:83):

Debt to Equity Ratio(DER) =

Total Ekuitas (Modal) Total Utang

b. Size (X2)

Size atau ukuran perusahaan adalah suatu nilai yang menunjukkan besar kecilnya perusahan. Untuk mengukur besar kecilnya perusahaan adalah dengan melihat total aktiva (asset size). Variabel ukuran aktiva diukur sebagai logaritma dari total aktiva atau secara sistematis size diformulasikan sebagai berikut (Jogiyanto, 2003:282):

[image:35.595.113.513.477.688.2]Size = Ln Total Asset

Tabel 3.4

Operasionalisasi Variabel

No Variabel Definisi Parameter Skala

1

Debt To Equity Ratio (X1)

Perbandingan hutang dan ekuitas dalam pendanaan

perusahaan.

DER =

Total Ekuitas Total Hutang

Rasio

2 Size (X2)

Ukuran yang menentukan besar kecilnya perusahaan

Size = Ln Total Asset Rasio

3 Return Saham (Y)

Hasil yang diperoleh dari investasi

Return =

Pt-1 Pt – Pt-1

24

3.5 Skala Pengukuran Variabel

Skala pengukuran merupakan suatu proses dimana suatu angka atau simbol diletakkan pada karakteristik atau properti suatu stimulti sesuai dengan aturan atau prosedur yang telah ditetapkan. (Ghozali, 2013:3). Skala pengukuran variabel yang digunakan dalam penelitian ini adalah skala rasio. Skala rasio adalah skala interval dan memiliki nilai dasar tidak dapat dirubah.

3.6 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada periode 2011-2013. Metode pemilihan sampel dilakukan dengan purposive sampling yaitu sampel diambil berdasarkan kriteria-kriteria tertentu yang sesuai dengan tujuan penelitian. Adapun kriteria yang digunakan dalam pemilihan sampel adalah:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia pada periode 2011-2013 adalah perusahaan-perusahaan makanan dan minuman.

2. Masih listing di Bursa Efek Indonesia 2011-2013.

3. Menerbitkan data laporan keuangan yang lengkap di Bursa Efek Indonesia selama periode 2011-2013.

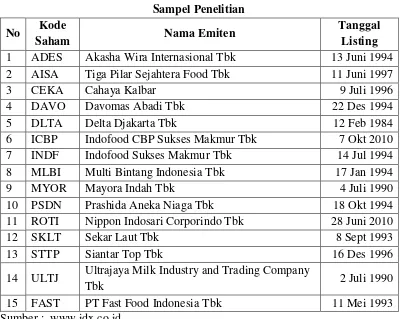

Tabel 3.6 Sampel Penelitian No Kode

Saham Nama Emiten

Tanggal Listing

1 ADES Akasha Wira Internasional Tbk 13 Juni 1994

2 AISA Tiga Pilar Sejahtera Food Tbk 11 Juni 1997

3 CEKA Cahaya Kalbar 9 Juli 1996

4 DAVO Davomas Abadi Tbk 22 Des 1994

5 DLTA Delta Djakarta Tbk 12 Feb 1984

6 ICBP Indofood CBP Sukses Makmur Tbk 7 Okt 2010

7 INDF Indofood Sukses Makmur Tbk 14 Jul 1994

8 MLBI Multi Bintang Indonesia Tbk 17 Jan 1994

9 MYOR Mayora Indah Tbk 4 Juli 1990

10 PSDN Prashida Aneka Niaga Tbk 18 Okt 1994

11 ROTI Nippon Indosari Corporindo Tbk 28 Juni 2010

12 SKLT Sekar Laut Tbk 8 Sept 1993

13 STTP Siantar Top Tbk 16 Des 1996

14 ULTJ Ultrajaya Milk Industry and Trading Company

Tbk 2 Juli 1990

15 FAST PT Fast Food Indonesia Tbk 11 Mei 1993

Sumber : 3.7 Jenis Data

Data yang digunakan pada penelitian ini adalah data sekunder yang diperoleh melalui laporan keuangan tahunan, serta harga saham yang dipublikasikan di Bursa Efek Indonesia. Data sekunder adalah data yang telah dikumpul oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Kuncoro, 2009:148).

3.8 Metode Pengumpulan Data

26

2. Dokumentasi, yaitu berupa laporan keuangan tahunan yang dipublikasikan di Bursa Efek Indonesia.

3.9 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda (multiple regression). Analisis regresi berganda adalah teknik analisis data yang bertujuan untuk mengukur kekuatan hubungan antara dua variabel atau lebih dan menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2013:96). Teknik analisis regresi berganda digunakan untuk mengolah dan membahas data yang diperoleh dan menguji hipotesis yang diajukan. Peneliti menggunakan bantuan program SPSS 17.0 for windows (Statistical Program For Social Science) untuk mengetahui pengaruh variabel-variabel bebas terhadap variabel terikat. Persamaan regresi berganda yang digunakan sebagai berikut:

Y = a + b1X1 + b2X2 + e Dimana:

Y = Return Saham a = Konstanta

X1 = Debt to Equity Ratio (DER) X2 = Size

B1, 2 = Koefisien regresi variabel 1, 2

3.9.1 Pengujian Asumsi Klasik

Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis yaitu:

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam sebuah model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak (Ghozali, 2013:160). Jika terdapat normalitas, maka residual akan terdistribusi secara normal dan independen. Model yang paling baik adalah distribusi data normal atau mendekati normal. Untuk mengetahui apakah residual terdistribusi normal/tidak dengan menggunakan analisis grafik dan uji statistik.

Dalam analisis grafik, distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji statistik dapat dilakukan dengan melihat nilai kutosis dan skewness (nilai Z statistik) dari residual.

Jika nilai Zhitung > Ztabel, maka distribusi tidak normal. Selain itu, uji statistik lain yang dapat digunakan untuk menguji normalitas dengan menggunakan uji statistik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

28

2. Uji Multikolinearitas

Uji multikolinearitas merupakan bagian dari uji asumsi klasik yang bertujuan untuk menguji apakah ditemukan adanya korelasi antar variabel bebas. Untuk melihat ada tidaknya multikolinearitas dapat dilakukan dengan menganalisis korelasi antar variabel independen. Jika ada korelasi yang cukup tinggi ( > 0,90) maka terdapat multikolinearitas. Selain itu, dapat dilihat dari nilai tolerance dan variance inflation factor. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance≤ 0.10 atau sama dengan nilai VIF ≥ 10.

3. Uji autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear memliki korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode ke t-1 (sebelumnya). Jika terjadi autokorelasi maka dinamakan problem autokorelasi. Masalah ini muncul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Cara yang dapat digunakan untuk melihat ada atau tidaknya autokorelasi yaitu dengan menggunakan Uji Durbin Watson (DW test). Dalam uji ini, hipotesis yang akan diuji adalah:

H0 : tidak ada autokorelasi (r = 0) Ha : ada autokorelasi (r ≠ 0)

4. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah terjadi ketidaksamaan variance dari residual satu pengamatan kepada pengamatan yang lain dalam model regresi. Jika variance dari residual satu pengamatan ke pengamatan lain tetap maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas. Untuk menguji ada atau tidak nya heterokedastisitas dapat dilakukan dengan cara melihat grafik plot (scatterplot) antara nilai prediksi variabel independen yaitu ZPRED dengan residu SRESID, uji park, uji glejser serta uji white.

3.9.2 Pengujian Hipotesis

1. Uji Signifikansi Simultan (Uji-F)

Uji F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat (Kuncoro, 2009:239). Bentuk pengujiannya adalah:

H0: b1 = b2 = 0, artinya tidak terdapat pengaruh signifikan dari variabel dependen terhadap variabel independen.

Ha: b1 ≠ b2 ≠ 0, artinya terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen

30

2. Uji Signifikansi Parsial (Uji-t)

Uji parsial atau uji-t adalah suatu uji yang menunjukkan seberapa jauh pengaruh variabel bebas secara individual dalam menerangkan variabel terikat (Kuncoro, 2009: 238). Bentuk pengujiannya yaitu:

H0 : b1 = 0, artinya secara parsial (individual) tidak terdapat pengaruh yang signifikan terhadap variabel dependen.

Ha : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang signifikan terhadap variabel dependen

Pengambilan keputusan dalam pengujian ini dapat dilakukan dengan membandingkan nilai statistik t dengan titik menurut tabel. Apabila t hitung > t

tabel : ,maka hipotesis alternatif (Ha) diterima. Bila jumlah derajat kebebasan (df) = 20 atau lebih dan derajat kepercayaan 5% maka Ho dapat ditolak bila nilai t > 2

3. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkann variasi variabel dependen (Ghozali, 2013:97). Nilai koefisien ini adalah antara nol dan 1. Nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Objek pada penelitian ini adalah perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2011-2013 yang berjumlah 15 perusahaan yaitu: 1. PT Akasha Wira Internasional Tbk

PT Akasha Wira International Tbk (sebelumnya dikenal dengan PT Ades Waters Indonesia Tbk) adalah perusahaan yang bergerak dalam industri air minum dalam kemasan (AMDK) yang memproduksi serta menjual produk air minum dalam kemasan dengan merek dagang Ades, Ades Royal yang dimiliki oleh The Coca Cola Company, dan Nestle Pure Life yang dimiliki oleh Nestle SA. Visi perusahaan adalah menjadi pemain penting dalam bisnis produk konsumen dengan menghasilkan produk berkualitas, meningkatkan kemampuan distribusi, melakukan efisiensi dan efektivitas bisnis. Pada 13 Juni 1994, perusahaan mencatatkan 15 juta lembar saham dengan nilai nominal Rp 1.000,- per saham dengan harga penawaran Rp 3.850,- per saham dengan kode saham ADES.

2. PT Tiga Pilar Sejahtera Food Tbk

PT Tiga Pilar Sejahtera Food Tbk mengusung visi memproduksi makanan berkualitas dengan harga yang terjangkau. Pada 14 Mei 1997, perusahaan

melakukan penawaran umum saham perdana 45 juta saham dengan nilai nominal Rp 500,- per saham dengan harga penawaran Rp 950,- kepada masyarakat. Pada 11 Juni 1997, saham tersebut telah dicatatkan pada Bursa Efek Indonesia dengan kode saham AISA.

3. PT Cahaya Kalbar Tbk

PT Cahaya Kalbar Tbk didirikan pada 3 Februari 1968 dan beroperasi pada 1971. Perusahaan ini terletak di Kawasan Industri Jababeka Jawa Barat. Ruang lingkup kegiatan meliputi bidang industri makanan seperti industri minyak nabati dan minyak nabati spesialitas. Produk utama yang dihasilkan adalah Crude Palm Oil dan Palm Kernel. Perusahaan ini mempunyai visi menjadi perusahaan kelas dunia dalam industri minyak nabati dan nabati spesialitas. Pada 10 Juni 1996, Cahaya Kalbar melakukan penawaran umum saham perdana sebanyak 34 juta lembar dengan nilai nominal Rp 500,- per saham dengan harga penawaran Rp 1.100,- per saham. Saham-saham tersebut dicatatkan di Bursa Efek Indonesia pada 9 Juli 1996 dan memiliki kode saham CEKA.

4. PT Davomas Abadi Tbk

34

lembar saham dengan nilai nominal Rp 1.000,- per saham dengan harga penawaran Rp 3.300,- per saham. Saham-saham tersebut dicatatkan di Bursa Efek Indonesia pada 22 Desember 1994 dan memiliki kode saham DAVO.

5. PT Delta Djakarta Tbk

PT Delta Djakarta Tbk didirikan 15 Juni 1970 dan memulai kegiatan usaha pada 1933. Ruang lingkup kegiatan perusahaan yaitu memproduksi dan menjual bir pilsener dan bir hitam dengan merek Anker, Carlsberg, San Miguel, San Mig Light dan Kuda Putih serta memproduksi dan menjual produk minuman non alkohol dengan merek Sodaku. Visi perusahaan ini adalah menjadi perusahaan nomor satu di pasar minuman berbasis malt di Indonesia. Pada 1984, perusahaan melakukan penawaran umum saham perdana sebanyak 347.400 lembar saham dengan nilai nominal Rp 1.000,- per saham dengan harga penawaran Rp 2.950,- per saham. Saham-saham tersebut dicatatkan di Bursa Efek Indonesia pada 12 Februari 1984 dengan kode saham DLTA.

6. PT Indofood CBP Sukses Makmur Tbk

saham dengan harga penawaran Rp 5.395,- per saham dan listing di Bursa Efek Indonesia pada 7 Oktober 2010 dengan kode saham ICBP.

7. PT Indofood Sukses Makmur Tbk

PT Indofood Sukses Makmur Tbk didirikan pada 14 Agustus 1990. Perusahaan ini berlokasi di Jakarta, sedangkan pabrik, perkebunan dan anak usaha berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan, Sulawesi dan Malaysia. Ruang lingkup kegiatan terdiri dari mendirikan dan menjalankan industri makanan olahan, bumbu penyedap, minuman ringan, kemasan, minyak goreng, penggilingan biji gandum dan tekstil pembuatan karung terigu. Pada 1994, perusahaan melakukan penawaran umum saham perdana sebanyak 21 juta lembar dengan nilai nominal Rp 1.000,- per saham dengan harga penawaran Rp 6.200,- per saham. Saham-saham tersebut dicatatkan di Bursa Efek Indonesia pada 14 Juli 1994 dengan kode saham INDF.

8. PT Multi Bintang Indonesia Tbk

36

saham. Saham tersebut dicatatkan di Bursa Efek Indonesia pada 15 Desember 1981 dengan kode saham MLBI.

9. PT Mayora Indah Tbk

PT Mayora Indah Tbk didirikan pada 17 Februari 1977. Perusahaan ini berlokasi di Jakarta, sedangkan pabriknya terletak di Tangerang dan Bekasi. Mayora menjalankan bidang usaha industri biskuit (Roma, Better, Slai OLai, Sari Gandum), kembang gula (Kopiko, Tamarin dan Juizy Milk), wafer (beng beng, Astor, Roma), coklat (Choki-choki), kopi (Torabika dan Kopiko) dan makanan kesehatan (Energen). Pada 25 Mei 1990, perusahaan melakukan penawaran umum saham perdana sebanyak tiga juta lembar dengan nilai nominal Rp 1.000,- per saham dengan harga penawaran Rp 9.300,- per saham. Saham tersebut dicatatkan di Bursa Efek Indonesia pada 4 Juli 1990 dengan kode saham MYOR. 10. PT Prashida Aneka Niaga Tbk

11. PT Nippon Indosari Corporindo Tbk

PT Nippon Indosari Corpindo Tbk didirikan pada 8 Maret 1995 dengan nama PT Nippon Indosari Corporation dan beroperasi pada 1996. Kantor pusat dan salah satu pabrik berkedudukan di Kawasan Industri Jababeka Cikarang. Ruang lingkup utama bergerak di bidang pabrikasi, penjualan dan distribusi roti dengan merek Sari Roti. Visi perusahaan adalah menjadi perusahaan roti terbesar di Indonesia dengan menghasilkan dan mendistribusikan produk-produk berkualitas tinggi dengan harga terjangkau. Pada 18 Juni 2010, perusahaan ini melakukan penawaran umum saham perdana sebanyak 151.854.000 lembar saham dengan nilai nominal Rp 100,- per saham saham dengan harga penawaran Rp 1.250,- per saham. Saham tersebut tercatat di Bursa Efek Indonesia pada 28 Juni 2010 dengan kode saham ROTI.

12. PT Sekar Laut Tbk

38

13. PT Siantar Top Tbk

PT Siantar Top Tbk didirikan pada 12 Mei 1987 dan beroperasi pada 1989. Perusahaan ini berlokasi di Sidoarjo, dengan pabrik berlokasi di Sidoarjo, Medan, Bekasi dan Makassar. Ruang lingkup kegiatannya bergerak dalam bidang industri makanan ringan, yaitu mie, kerupuk, wafer, dan kembang gula. Visi perusahaan adalah menjadi pelopor perusahaan makanan dan minuman terkemuka yang berkualitas dengan cita rasa tinggi baik di tingkat nasional maupun internasional. Pada 25 Nopember 1996, perusahaan melakukan penawaran umum saham perdana sebanyak 27 juta lembar saham dengan nilai nominal Rp 1.000,- per saham dan harga penawaran Rp 2.200,- per saham. Saham tersebut tercatat di Bursa Efek Indonesia pada 16 Desember 1996 dengan kode saham STTP.

14. PT Ultrajaya Milk Industry and Trading Company Tbk

15. PT Fast Food Indonesia Tbk

PT Fast Food Indonesia Tbk didirikan tanggal 19 Juni 1978 dan memulai kegiatan usaha komersialnya pada tahun 1979 dan berlokasi di Jakarta. Ruang lingkup kegiatan perusahaan adalah bergerak di bidang makanan dan restoran. Visi perusahaan adalah selalu menjadi merek restoran cepat saji nomor 1 di Indonesia dan mempertahankan kepemimpinan pasar dengan menjadi restoran yang termodern dan terfavorit dalam segi produk, harga, pelayanan, dan fasilitas. Pada tanggal 31 Maret 1993, PT Fast Food Indonesia melakukan penawaran umum saham perdana kepada masyarakat sebanyak 4.462.500 lembar dengan nilai nominal Rp 1.000,- per saham dengan harga penawaran Rp 5.700,- per saham. Saham-saham tersebut dicatatkan di Bursa Efek Indonesia (BEI) pada 11 Mei 1993 dengan kode FAST.

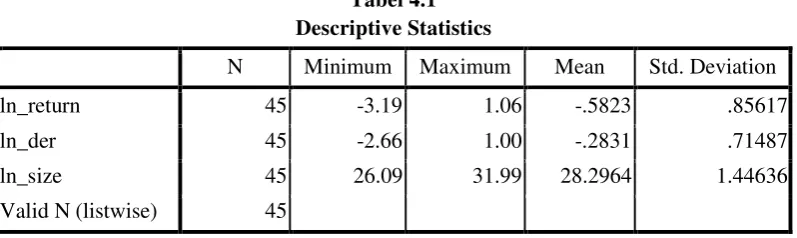

4.2 Hasil Penelitian 4.2.1 Statistik Deskriptif

40

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ln_return 45 -3.19 1.06 -.5823 .85617

ln_der 45 -2.66 1.00 -.2831 .71487

ln_size 45 26.09 31.99 28.2964 1.44636

Valid N (listwise) 45

Sumber: Output SPSS

Tabel 4.1 menunjukkan bahwa:

a. Return saham memiliki nilai rata-rata sebesar -0,5823 dengan nilai minimum -3,19 dan maksimum 1,06 serta standar deviasi sebesar 0,85617.

b. Debt to equity ratio (DER) memiliki nilai rata-rata sebesar -0,2831, minimum -2,66 dan maksimum 1,00 serta standar deviasi sebesar 0,71487.

c. Size memiliki nilai rata-rata sebesar 28,2964, minimum 26.09 dan maksimum 31,99 serta standar deviasi sebesar 1,44636.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam sebuah model regresi, variabel penggangu atau residual mempunyai distribusi normal atau tidak (Ghozali, 2013:160). Untuk memperoleh hasil penelitan yang baik, maka dalam penelitian ini dilakukan transformasi data agar data menjadi normal dengan menggunakan logaritma natural serta dapat mendeteksi adanya data outlier.

Data outlier pada penelitian ini dapat dilihat pada tabel 4.2 berikut: Tabel 4.2

Casewise Diagnosticsa

Case

Number Std. Residual ln_return Predicted Value Residual

1 -3.452 -3.19 -.3090 -2.88518

a. Dependent Variable: ln_return

Sumber: Output SPSS

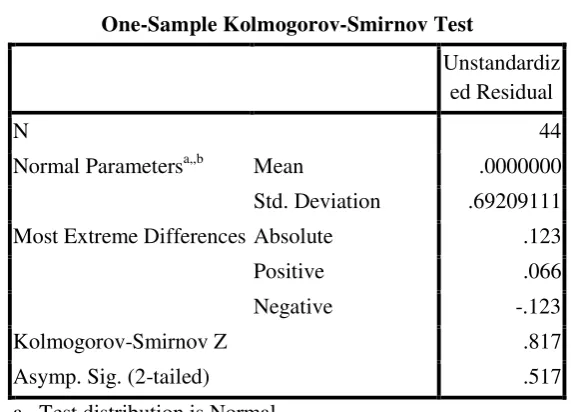

Setelah data nomor 1 dikeluarkan dari olahan SPSS, maka dapat dilakukan uji normalitas dengan menggunakan uji Kolmogorov-Smirnov (K-S) dan grafik. Pada uji Kolmogorov-Smirnov (K-S), apabila nilai signifikansinya > 0,05 maka data terdistribusi normal, jika < 0,05 maka data tidak terdistribusi secara normal. Hasil uji Kolmogorov-Smirnov (K-S) pada penelitian ini dapat dilihat pada tabel 4.3 berikut ini:

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 44

Normal Parametersa,,b Mean .0000000

Std. Deviation .69209111

Most Extreme Differences Absolute .123

Positive .066

Negative -.123

Kolmogorov-Smirnov Z .817

Asymp. Sig. (2-tailed) .517

a. Test distribution is Normal

b. Calculated from data.

42

Tabel 4.3 menunjukkan bahwa dengan nilai Kolmogorov-Smirnov (K-S) sebesar 0,817 dengan nilai signifikannya sebesar 0,517 atau > dari 0,05. Hal ini menunjukkan bahwa data dalam penelitian ini terdistribusi secara normal.

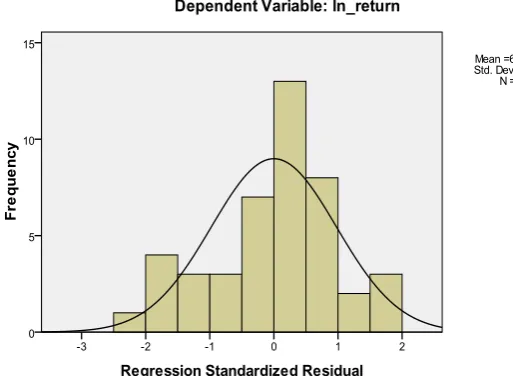

[image:54.595.173.430.427.615.2]Normalitas data juga dapat dianalisis dengan melihat penyebaran data (titik) pada sumbu diagonal atau dengan melihat histogram dari residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogram menunjukkan pola distribusi normal, maka model memenuhi normalitas, sebaliknya jika data menyebar jauh maka tidak memenuji asumsi normalitas. Hasil pengujian normalitas berdasarkan grafik dapat dilihat pada gambar 4.1 berikut ini:

Gambar 4.2 Grafik P-P Plot

Gambar 4.1 menunjukkan bahwa grafik histogram menunjukkan pola distibusi normal yang ditandai dengan garis yang tidak terlalu mengarah ke kiri dan kekanan. Selain itu, pada gambar 4.2 juga menunjukkan bahwa titik menyebar di sekitar garis diagonal dan penyebarannya tidak jauh dari garis normal yang menunjukkan bahwa data terdistribusi secara normal.

4.2.2.2 Uji Multikolinearitas

44

Hasill pengujian ini dapat dilihat dari tabel 4.4 berikut ini. Tabel 4.4

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 5.823 2.130 2.734 .009

ln_size -.225 .075 -.425 -2.996 .005 .989 1.011

ln_der -.135 .150 -.127 -.899 .374 .989 1.011

a. Dependent Variable: ln_return Sumber: Outpus SPSS (data diolah)

Tabel 4.4 menunjukkan bahwa variabel debt to equity ratio (DER) dan size memiliki nilai tolerance tidak kurang dari 0,10 dan nilai VIF masing-masing variabel tidak lebih besar dari 10. Hal ini dapat disimpulkan bahwa tidak terjadi masalah multikolinearitas dalam penelitian ini.

4.2.2.3. Uji Autokorelasi

Tabel 4.5 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .430a .185 .145 .70877 1.668

a. Predictors: (Constant), ln_der, ln_size

b. Dependent Variable: ln_return Sumber: Output SPSS (data diolah)

Tabel 4.5 menunjukkan bahwa nilai D-W sebesar 1.668. Nilai ini lebih besar

dari nilai du sebesar 1,600 dan lebih kecil dari 4-du. Dengan demikian nilai ini

terletak pada du < d < 4-du, yaitu 1,600 < 1,668 < 2,400. Maka dapat disimpulkan,

bahwa model regresi ini bebas dari masalah autokorelasi, baik positif maupun negatif.

4.2.2.4. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah terjadi ketidaksamaan varians dari residual satu pengamatan kepada pengamtan yang lain dalam model regresi. Dalam penelitian ini, gejala heterokedastisitas dideteksi dengan menggunakan grafik scatterplot dan uji glejser.

a. Grafik Scatterplot

46

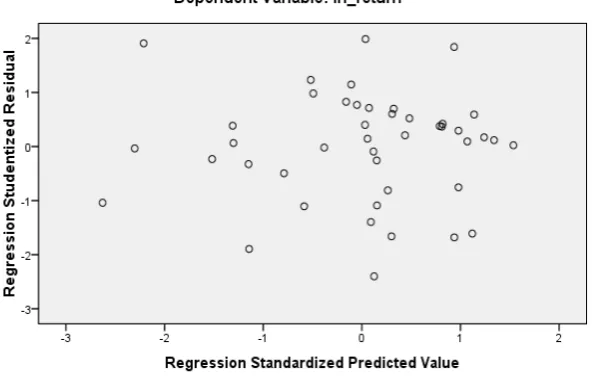

[image:58.595.179.476.214.406.2]Hasil uji heterokedastisitas melalui grafik scatterplot ini dapat dilihat pada gambar 4.3 berikut ini:

Gambar 4.3 Scatterplot

Gambar 4.3 menunjukkan bahwa penyebaran plot tidak teratur, beberapa plot berpencar dan tidak membentuk pola tertentu. Berdasarkan plot tersebut, titik-titik menyebar secara acak serta tersebar baik diatas maupun di bawah angka 0. Maka dapat disimpulkan bahwa tidak terdapat gejala heterokedastisitas.

b. Uji Glejser

Hasil uji heterokedastisitas melalui uji glejser dapat dilihat pada tabel 4.6 berikut ini:

Tabel 4.6 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) -.114 1.355 -.084 .933

ln_size .023 .048 .075 .476 .637 .989 1.011

ln_der .016 .096 .026 .169 .867 .989 1.011

a. Dependent Variable: abs_ut Sumber: Output SPSS (data diolah)

Tabel 4.6 menunjukkan bahwa tidak ada satupun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen nilai absolut (abs_ut). Hal ini dapat dilihat dari nilai signifikansi variabel debt to equity ratio dan size masing-masing lebih besar dari nilai signifikansi 0,05 atau 5%. Dengan demikian dapat disimpulkan bahwa tidak terdapat gejala heterokedastisitas.

4.2.3 Analisis Regresi berganda

Suatu persamaan regresi harus memilki data yang telah lulus uji asumsi klasik. Dari uji asumsi klasik yang dilakukan bahwa data dalam penelitian ini telah lulus uji asumsi klasik sehingga memenuhi persyaratan untuk melakukan analisis regresi berganda. Persamaan regresi berganda yang digunakan adalah:

48

Dimana:

Y = Return saham A = Konstanta

X1 = Debt to Equity Ratio (DER) X2 = Size

B1,2 = Koefisien regresi variabel 1, 2 e = Kesalahan pengganggu (Standard error)

Maka dalam penelitian ini didapatkan hasil regresi pada tabel 4.7 berikut ini:

Tabel 4.7 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 5.823 2.130 2.734 .009

ln_size -.225 .075 -.425 -2.996 .005 .989 1.011

ln_der -.135 .150 -.127 -.899 .374 .989 1.011

a. Dependent Variable: ln_return Sumber: Output SPSS (data diolah)

Berdasarkan tabel 4.7 tersebut, maka persamaan regresi untuk penelitian ini adalah sebagai berikut:

RETURN = 5,823 – 0,225 DER – 0,135 Size + e Hasil persamaan regresi tersebut menunjukkan bahwa:

b. Koefisien regresi debt to equity ratio (DER) adalah negatif sebesar 0,135%. Hal ini menjelaskan bahwa setiap kali kenaikan 1% debt to equity ratio (DER) maka return saham akan menurun sebesar 0,135%, dengan asumsi variabel lain sama dengan nol.

c. Koefisien regresi size adalah negatif sebesar 0,225. Hal ini menjelaskan bahwa setiap kali kenaikan 1 satuan size maka return saham akan menurun sebesar 0,225, dengan asumsi variabel lain sama dengan nol.

4.2.4.Pengujian Hipotesis

4.2.4.1 Uji signifikansi Simultan (Uji F)

Uji F bertujuan untuk menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Bentuk pengujiannya adalah:

H0 : b1 = b2 = 0, artinya tidak terdapat pengaruh signifikan dari variabel dependen terhadap variabel independen.

Ha : b1 ≠ b2 ≠ 0, artinya terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

Dasar pengambilan keputusannya yaitu:

50

Hasil uji signifikansi simultan (uji F) pada penelitian ini dapat dilihat pada tabel 4.8 berikut ini:

Tabel 4.8 ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 4.680 2 2.340 4.658 .015a

Residual 20.597 41 .502

Total 25.276 43

a. Predictors: (Constant), ln_der, ln_size

b. Dependent Variable: ln_return Sumber: Output SPSS

Tabel 4.8 menunjukkan bahwa nilai F hitung sebesar 4,658 dan F tabel 3,219942

atau 4,658 < 3,219942. Apabila F hitung > F tabel maka H0 ditolak dan Ha diterima

yaitu secara simultan terdapat pengaruh signifikan. Nilai probabilitas sebesar 0,015

berada dibawah atau lebih kecil dari tingkat signifikansi 0,05 atau 0,015 < 0,05. Jika

nilai probabilitas lebih kecil dari signifikansi maka Ha diterima dan H0 ditolak. Maka

dapat disimpulkan bahwa debt to equity ratio (DER) dan size secara simultan

(bersama) berpengaruh signifikan terhadap return saham.

4.2.4.2 Uji Signifikansi Parsial (Uji t)

Untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel terikat yaitu antara debt to equity ratio (DER), dan size terhadap return saham dalam penelitian ini dilakukan pengujian terhadap koefisien regresi yaitu dengan uji t. Bentuk pengujian dan dasar pengambilan keputusan yaitu:

Hasil uji signifikansi parsial (uji t) pada penelitian ini dapat dilihat pada tabel

4.9 sebagai berikut:

Tabel 4.9 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 5.823 2.130 2.734 .009

ln_size -.225 .075 -.425 -2.996 .005 .989 1.011

ln_der -.135 .150 -.127 -.899 .374 .989 1.011

a. Dependent Variable: ln_return Sumber: Output SPSS (data diolah)

Tabel 4.9 diatas menunjukkan bahwa :

1. Nilai t hitung untuk variabel size sebesar -2,996 dan t tabel sebesar 2,018082 dengan signifikansi sebesar 0,005. Jika nilai signifikansi < 0,05 maka Ha diterima (koefisien regresi signifikan). Hal ini berarti secara parsial variabel size berpengaruh negatif dan signifikan terhadap variabel dependen atau terhadap return saham.

52

4.2.5 Koefisien Determinasi (R2)

[image:64.595.113.517.204.279.2]Koefisien determinasi bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Hasil koefisien determinasi pada penelitian ini dapat dilihat pada tabel 4.10 berikut ini:

Tabel 4.10 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .430a .185 .145 .70877 1.668

a. Predictors: (Constant), ln_der, ln_size b. Dependent Variable: ln_return Sumber: Output SPSS (data diolah)

Tabel 4.10 menunjukkan bahwa nilai koefisien determinasi (R2) sebesar 0,185 dan adjusted R square adalah 0,145 sehingga dapat disimpulkan bahwa retun saham dipengaruhi oleh variabel debt to equity ratio (DER) dan size sebesar 14% sedangkan sisanya sebesar 86% dipengaruhi oleh faktor lain.

4.3 Pembahasan

size berpengaruh terhadap return saham. Untuk hasil uji parsial atau dalam menjelaskan hipotesis, maka dapat dijelaskan sebagai berikut:

1. Pengaruh debt to equity ratio (DER) terhadap return saham

Hipotesis yang diajukan dalam penelitian ini adalah rasio leverage yang diprokasikan dengan debt to equity ratio berpengaruh negatif signifikan terhadap return saham. Dari hasil analisis regresi berganda diketahui bahwa debt to equity ratio (DER) memiliki koefisien regresi yang negatif yaitu 0,135% dimana setiap perubahan debt to equity ratio (DER) sebesar 1% diikuti oleh penurunan return saham sebesar 0,135, dengan asumsi variabel lain sama dengan nol

Dalam pengujian hipotesis yang