PENGARUH PENERAPAN MANAJEMEN RISIKO

PERBANKAN DAN PENERAPAN AUDIT INTERNAL

TERHADAP KEBIJAKAN PEMBERIAN KREDIT

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh: Nama : Ika Caya Putri NIM : 206082003988

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1431 H/2010 M

PENGARUH PENERAPAN MANAJEMEN RISIKO PERBANKAN DAN PENERAPAN AUDIT INTERNAL TERHADAP KEBIJAKAN

PEMBERIAN KREDIT

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Ika Caya Putri NIM: 206082003988

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Amilin., SE., Ak., M.Si Yessi Fitri., SE., Ak., M.Si NIP.19730615 200501 1 009 NIP.19760924 200604 2 002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1431 H/2010 M

Hari ini Senin Tanggal 17 Mei Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Ika Caya Putri NIM: 206082003988 dengan judul Skripsi “PENGARUH PENERAPAN MANAJEMEN RISIKO PERBANKAN DAN PENERAPAN AUDIT INTERNAL TERHADAP KEBIJAKAN PEMBERIAN KREDIT”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 17 Mei 2010

Tim Penguji Ujian Komprehensif

Rahmawati, SE., MM Yusro Rahma, SE., Msi Ketua Sekretaris

Prof. Dr. Ahmad Rodoni Penguji Ahli

Hari ini Selasa Tanggal 15 Juni Tahun Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas nama Ika Caya Putri NIM: 206082003988 dengan judul Skripsi “PENGARUH PENERAPAN MANAJEMEN RISIKO PERBANKAN DAN PENERAPAN AUDIT INTERNAL TERHADAP KEBIJAKAN PEMBERIAN KREDIT”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Juni 2010

Tim Penguji Ujian Skripsi

Dr. Amilin, SE., Ak., M.Si Yessi Fitri, SE., Ak., M.Si

Penguji I Penguji II

Prof. Dr. Ahmad Rodoni Rini, SE., Ak., M.Si Penguji Ahli I Penguji Ahli II

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Ika Caya Putri 2. Tempat & Tanggal Lahir : Jakarta, 10 Maret 1988

3. Alamat : Reni Jaya, Jl. Kenari XV Blok AE 12 No. 19 Pamulang

Tangerang Selatan 15417

4. Telepon : (021) 93660655/085691033687

II. PENDIDIKAN

1. SD Muhammadiyah 12 Pamulang Tahun 1994-2000 2. SMP Muhammadiyah 22 Pamulang Tahun 2000-2003 3. SMA Muhammadiyah 25 Pamulang Tahun 2003-2006 4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2006-2010

III.LATAR BELAKANG KELUARGA

1. Ayah : M. Zuhri Padusung

2. Ibu : Puji Rahayu

3. Alamat : Reni Jaya, Jl. Kenari XV Blok AE 12 No. 19 Pamulang

Tangerang Selatan 15417 4. Telepon : (021) 7416304

EFFECT OF APPLICATION OF RISK MANAGEMENT BANKING AND IMPLEMENTATION OF INTERNAL AUDIT POLICY ON LENDING

ABSTRACT

This study aims to examine the effect of banking risk management application and implementation of internal audit of credit policy. In this study, primary data in the form of dissemination of the questionnaire conducted in Tangerang and Jakarta to the respondent directors, managers and staff who work in the credit department of a banking enterprise. Determination of the samples was done using convenience sampling method. Questionnaire distributed amounted to 62 but again only 44 and that can be processed 44. Analyzing the data for hypothesis testing was done by multiple regression. The results of this study indicate that the application of risk management, internal audit implementation significantly influence the lending policies.

Keywords: Risk management, internal audit, Policy Lending

PENGARUH PENERAPAN MANAJEMEN RISIKO PERBANKAN DAN PENERAPAN AUDIT INTERNAL TERHADAP KEBIJAKAN

PEMBERIAN KREDIT ABSTRAK

Penelitian ini bertujuan menguji pengaruh penerapan manajemen risiko perbankan dan penerapan audit internal terhadap kebijakan pemberian kredit. Pada penelitian ini digunakan data primer dalam bentuk penyebaran kuesioner yang dilakukan di Tangerang dan Jakarta dengan responden direktur, manajer dan staf bagian kredit yang bekerja pada perusahaan perbankan. Penentuan sampel dilakukan dengan menggunakan metode convenience sampling. Kuesioner yang disebarkan berjumlah 62 tetapi kembali hanya 44 dan yang bisa diolah 44. Penganalisisan data untuk pengujian hipotesis dilakukan dengan regresi berganda. Hasil penelitian ini mengindikasikan bahwa penerapan manajemen risiko, penerapan audit internal berpengaruh signifikan terhadap kebijakan pemberian kredit.

Kata kunci: Manajemen Risiko, Audit internal, Kebijakan Pemberian Kredit.

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul Pengaruh Penerapan Manajemen Risiko Perbankan Dan Penerapan Audit Internal Terhadap Kebijakan Pemberian Kredit.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah S.W.T atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Kedua orang tua yang penulis cintai dan hormati sepanjang hidup, yang dengan rasa cinta dan kasih sayangnya secara tulus telah mengurus, membesarkan, mendidik penulis hingga sekarang ini serta memberikan semangat dan doa yang tiada henti-hentinya kepada penulis.

3. Adinda, Oktaria Adekayanti, Nejakasih Yuriantri, Andhini Listiawati, dan kakanda, Sirojul Munir, Fidyah Gita Dahlia, Ghalim Pati, Meutia Gama Pertiwi, Dian Aji Pertiwi, serta saudara, Dara Amalia dan Ayu Zakia yang tak pernah henti memberikan semangat dan motivasi kepada penulis. Mereka merupakan telaga inspirasi yang tak pernah kerontang.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Afif Sulfa, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Yessi Fitri SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, dan selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan yang sangat berharga dalam penulisan skripsi ini.

7. Bapak Dr. Amilin SE., Ak., M.Si selaku dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan yang sangat berharga dalam penulisan skripsi ini.

8. Tim penguji ujian komprehensif: Prof. Dr. Ahmad Rodoni, Rahmawati, SE., MM, Yusro Rahma, SE., M.Si.

9. Tim penguji ujian skripsi: Prof. Dr. Ahmad Rodoni, Dr. Amilin, SE.,Ak.,M.Si, Rini, SE.,Ak.,M.Si, Yessi Fitri, SE.,Ak.,M.Si.

10.Ade Ridwan, yang selalu memberikan semangat dan motivasi dalam penyelesaian skripsi ini.

11.Sahabat-sahabat tercinta, Dania Safitri, Intania Muliawan, Mutia Astarina, Westi Sulistia Azhar, Budi Sulistiawati, Anita Ari Handayani, Ardian Prima, Nurrina, Dwi Qory Astuti, Fitri Sartika, Anggi Permana, Ali Murtadlo, yang telah memberikan dukungannya kepada penulis.

12.Kawan-kawanku akuntansi dan manajemen, Indah Febrianti trimakasih ya atas motivasinya. Sri Hasanah, Rochmawati, Novarina Cinde, Ilham, Misbah, Iqbal, Neneng Musfida, Marlia Ulfa temen seperjuangan, Rika dan ayahanda trimakasi atas bantuannya, Ale dan kakanda, Zulfi, dan lain-lain.

13.Kak Edi, terimakasih ya sudah bersedia meluangkan waktunya untuk mengajarkan cara mengolah data serta motifasi yang telah diberikan, kak Tika terimakasih atas bantuannya.

14.Rekan-rekan Akuntansi dan manajemen angkatan 2006 yang telah memberikan dukungannya selama ini kepada penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 15 Juni 2010

(Ika Caya Putri)

DAFTAR ISI

Halaman Judul ………..…………..……… i

Lembar Pengesahan Skripsi ……….………….……… ii

Lembar Pengesahan Uji Komprehensif ………….…….………. iii

Lembar Pengesahan Uji Skripsi ………..……….……… iv

Daftar Riwayat Hidup ……….…………. v

Abstract ……….……….…….…... vi

Abstrak ……….…..… vii

Kata Pengantar ……….……… viii

Daftar Isi ……….………..……… x

Daftar Tabel ………..……… xiii

Daftar Gambar ………..……… xiv

Daftar Lampiran ………... xv

BAB I PENDAHULUAN ….……… 1

A. Latar Belakang ……….… 1

B. Perumusan Masalah ….……… 5

C. Tujuan Penelitian .……… 5

D. Manfaat Penelitian ………... 6

BAB II TINJAUAN PUSTAKA ………. 7

A. Tinjauan Literatur ……….… 7

1. Penerapan Manajemen Perbankan ...… 7

2. Penerapan Audit Internal……….. 19

3. Kebijakan Pemberian Kredit……….… 31

B. Keterkaitan Antara Variabel ………. 46

1. Penerapan Manajemen Risiko dengan Kebijakan Pemberian Kredit ... 46

2. Penerapan Audit Internal dengan Kebijakan

Pemberian Kredit ... 47

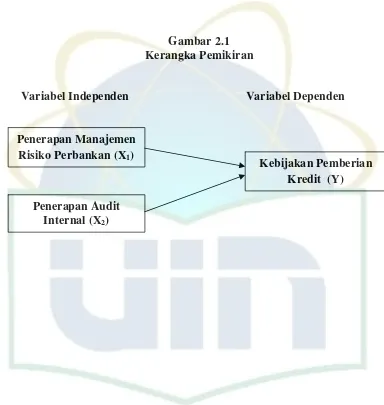

C. Kerangka Pemikiran ….………... 48

BAB III METODOLOGI PENELITIAN ……….….. 49

A. Ruang Lingkup Penelitian ..………. 49

B. Metode Penentuan Sampel ……….. 49

C. Metode Pengumpulan Data ……….…. 50

1. Data Primer …… ……….……… 50

2. Data Skunder …….. ……… 50

D. Metode Analisis Data ………..………. 51

1. Statistik Deskriptif ……… 51

2. Uji Kualitas Data ……….. 51

3. Uji Asumsi Klasik ……… 53

4. Uji Hipotesis ………. 56

E. Operasionalisasi Variabel ……….. 59

1. Variabel Independen …………….. 59

A. Gambaran Umum Objek Penelitan ….………... 65

B. Penemuan dan Pembahasan ... 67

1. Deskriptif Demografi Responden ……… 67

2. Uji Kualitas Data……….. 69

3. Uji Asumsi Klasik ……… 74

4. Uji Hipotesis ……… 79

BAB V KESIMPULAN DAN IMPLIKASI ……… 86

A. Kesimpulan ……….. 86

B. Implikasi ……….. 87

Daftar Pustaka ……… 88

Lampiran-Lampiran ……… 92

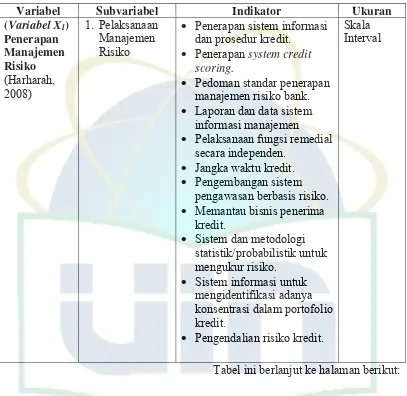

DAFTAR TABEL

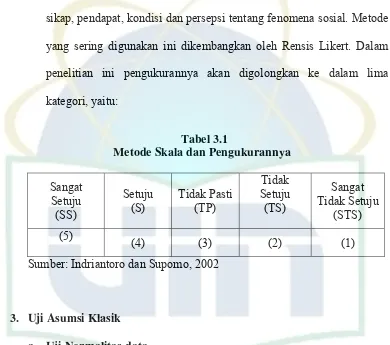

Tabel 3.1 Tabel Metode Skala dan Pengukurannya ……….. 53

Tabel 3.2 Tabel Operasionalisasi Variabel ..……….. 62

Tabel 4.1 Total Pengiriman dan Pengembalian Kuesioner ..………. 66

Tabel 4.2 Data Distribusi Sampel Penelitian ………. 66

Tabel 4.3 Jabatan Responden ………. 67

Tabel 4.4 Jenis Kelamin Responden ……….. 67

Tabel 4.5 Pendidikan Responden ………... 68

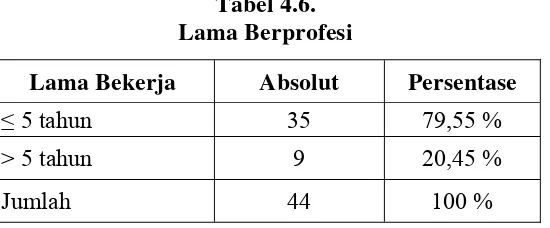

Tabel 4.6 Lama Berprofesi ………. 68

Tabel 4.7 Hasil Uji Reabilitas ………. 70

Tabel 4.8 Hasil Uji Validitas Variabel Penerapan Manajemen Risiko Perbankan ……… 71

Tabel 4.9 Hasil Uji Validitas Variabel Penerapan Manajemen Risiko Perbankan Setelah Butir Pertanyaan 8 dan 11 Dikeluarkan ... 72

Tabel 4.10 Hasil Uji Validitas Variabel Penerapan audit. Internal ….. 73

Tabel 4.11 Hasil Uji Validitas Variabel Kebijakan Pemberian Kredit ……….. 73

Tabel 4.12 Hasil Uji Multikolinearitas ………. 78

Tabel 4.13 Hasil Uji Koefisien Determinasi ………... 79

Tabel 4.14 Hasil Uji t ... 81

Tabel 4.15 Hasil Uji F ………... 84

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ………... 47 Gambar 4.1 Hasil Uji Normalitas Menggunakan Grafik

Histogram ………... 74 Gambar 4.2 Hasil Uji Heteroskedastisitas Menggunakan Grafik

Scatterplot ………...… 61

xv Daftar Lampiran

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Situasi lingkungan eksternal dan internal perbankan mengalami

perkembangan pesat yang diikuti dengan semakin kompleksnya risiko

kegiatan usaha perbankan sehingga meningkatkan kebutuhan praktek tata

kelola bank yang sehat (good corporate governance) dan penerapan

manajemen risiko. Penerapan manajemen risiko tersebut akan memberikan

manfaat, baik kepada perbankan maupun otoritas pengawasan bank. Bagi

perbankan, penerapan manajemen risiko dapat meningkatkan shareholder

value, memberikan gambaran kepada pengelola bank mengenai kemungkinan kerugian bank di masa datang, meningkatkan metode dan proses pengambilan

keputusan yang sistematis yang didasarkan atas ketersediaan informasi,

digunakan sebagai dasar pengukuran yang lebih akurat mengenai kinerja

bank, digunakan untuk menilai risiko yang melekat pada instrumen atau

kegiatan usaha bank yang relatif kompleks serta menciptakan infrastruktur

manajemen risiko yang kokoh dalam rangka meningkatkan daya saing bank.

Menurut Pedoman Standar Penerapan Manajemen Risiko bagi Bank

Umum yang dibuat oleh Bank Indonesia (2003), esensi dari penerapan

manajemen risiko adalah kecukupan prosedur dan metodologi pengelolaan

2 mengingat perbedaan kondisi pasar dan struktur, ukuran serta kompleksitas

usaha bank, maka tidak terdapat satu sistem manajemen risiko yang universal

untuk seluruh bank sehingga setiap bank harus membangun sistem

manajemen risiko sesuai dengan fungsi dan organisasi manajemen risiko pada

bank.

Salah satu risiko yang muncul dalam perbankan adalah risiko kredit,

dampak dari risiko kredit tersebut dapat mengakibatkan kredit macet. Kredit

macet terjadi jika kredit yang diberikan oleh pihak bank kepada pihak swasta

tidak dapat dilunasi tepat pada waktunya baik pokok ataupun bunga pinjaman

yang ditetapkan, sehingga dapat menekan dan mengurangi profitabilitas bank.

Kredit macet yang terjadi terutama disebabkan oleh faktor manajemen bank

dalam melakukan analisis kredit yang tidak akurat, faktor pengawasan kredit

yang lemah, analisis laporan keuangan yang tidak cermat, dan kompetensi

dari sumberdaya manusia yang lemah.

Kredit macet dalam jumlah yang besar akan berpengaruh terhadap

pertumbuhan bank tersebut, baik dilihat dari sudut operasional bank dan

dampak psikologis yang terjadi. Kredit macet mengakibatkan kegiatan bank

menjadi terhambat, sebab keuntungan utama bank diperoleh dari selisih

bunga simpanan bank kepada nasabah dengan bunga pinjaman atau kredit

yang disalurkan. Selain itu dampak psikologis yang akan terjadi adalah

menurunnya tingkat kepercayaan dari masyarakat terhadap bank.

Menurut Firdaus (2006:2), tingkat persaingan antar bank dan risiko

3 menerapkan suatu pengendalian internal yang memadai dimana pengendalian

tersebut bertujuan untuk melindungi harta milik perusahaan dengan

meminimumkan kemungkinan terjadinya penyelewengan, pemborosan,

kemacetan kredit, serta meningkatkan efisiensi dan efektifitas kinerja.

Dengan pengendalian internal yang memadai diharapkan dapat menjamin

proses pemberian kredit tersebut akan dapat terhindar dari

kesalahan-kesalahan dan penyelewengan yang akan terjadi.

Menurut Boockholdt (1993:421-422) dalam Fitria (2009:3),

pengendalian internal yang memadai pada dasarnya merupakan struktur

organisasi yang dikoordinasikan untuk menjaga kekayaan organisasi,

mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, serta

mendorong dipatuhinya kebijakan manajemen. Sebagaimana yang

dikemukakan Boockholdt (1993) dalam Fitria (2009:3), struktur pengendalian

intern pada dasarnya terdiri atas berbagai kebijakan dan prosedur yang

ditetapkan oleh manajemen perusahaan dalam rangka mencapai tujuan

perusahaan.

Dalam PBI No.2/15/PBI/2000 tentang Sistem Pengendalian Intern bagi

Bank Umum menyatakan bahwa pengendalian intern merupakan suatu

mekanisme pengawasan yang ditetapkan oleh manajemen bank secara

berkesinambungan (on going basis), guna untuk (1) menjaga dan

mengamankan harta kekayaan bank, (2) menjamin tersedianya laporan yang

lebih akurat, (3) meningkatkan kepatuhan terhadap ketentuan yang berlaku,

4 kecurangan/fraud, dan pelanggaran aspek kehati-hatian, (5) meningkatkan

efektivitas organisasi dan meningkatkan efisiensi biaya.

Penelitian ini berbeda dengan penelitian sebelumnya yaitu penelitian

yang dilakukan oleh Rajagukguk (2008) dengan judul “Pengaruh Kebijakan

Moneter dan Risiko Perbankan terhadap Kinerja Fungsi Intermediasi”,

penelitian ini bertujuan untuk menganalisis pengaruh kebijakan moneter dan

risiko perbankan terhadap fungsi intermediasi dan bagaimana penyaluran

kredit mempengaruhi kinerja perekonomian di Indonesia (1993-2007).

Penelitian yang diteliti oleh Fitria (2009), mengukur pengaruh penilaian

kinerja audit dan penerapan audit internal terhadap sistem pengendalian

internal perusahaan. Penelitian yang dilakukan oleh Anggraeni (2005) yang

berjudul “Pengaruh Kebijakan Kredit dan Kebijakan Perpancaran Bunga

(speread) Terhadap Profitabilitas Bank” bertujuan untuk menganalisis dan menjelaskan pengaruh kebijakan kredit dan kebijakan perpancaran bunga

(speread) secara bersama-sama maupun secara parsial terhadap profitabilitas bank, sedangkan dalam penelitian ini penulis berfokus pada penerapan

manajemen risiko perbankan dimana menitikberatkan kepada risiko kredit

dan penerapan audit internal terhadap kebijakan pemberian kredit.

Berdasarkan latar belakang terdahulu, penulis mengambil judul untuk

penelitian ini sebagai berikut:

5 B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis

merumuskan masalah sebagai berikut:

1. Apakah terdapat pengaruh signifikan penerapan manajemen risiko

perbankan terhadap kebijakan pemberian kredit?

2. Apakah terdapat pengaruh signifikan penerapan audit internal terhadap

kebijakan pemberian kredit?

3. Apakah penerapan manajemen risiko perbankan dan audit internal

berpengaruh secara simultan terhadap kebijakan pemberian kredit?

C. Tujuan dan Manfaat 1. Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan:

a. Untuk menganalisis signifikasi pengaruh penerapan manajemen risiko

perbankan terhadap kebijakan pemberian kredit.

b. Untuk menganalisis signifikasi pengaruh penerapan audit internal

terhadap kebijakan pemberian kredit.

c. Untuk menganalisis signifikasi pengaruh secara bersama penerapan

manajemen risiko dan audit internal terhadap kebijakan pemberian

6 2. Manfaat Penelitian

Tujuan lain dibuatnya penelitian ini adalah untuk memberikan manfaat

terhadap:

a. Bagi Perusahaan (Bank)

Hasil penelitian ini diharapkan bermanfaat sebagai informasi dan bahan

masukan kepada pihak perusahaan mengenai pengembangan lebih

lanjut kebijakan pemberian kredit.

b. Bagi Auditor Internal

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan bagi

auditor dalam meningkatkan kualitas jasa yang diberikan kepada

perusahaan.

c. Bagi Universitas Islam Negeri Syarif Hidayatullah Jakarta

Sebagai bahan bacaan untuk menambah pengetahuan dalam dunia

perbankan mengenai peranan audit internal dalam menunjang kebijakan

pemberian kredit.

d. Bagi Penulis

Hasil penelitian ini bermanfaat untuk menambah pengetahuan penulis

tentang bagaimana pengaruh penerapan manajemen risiko perbankan

dan penerapan audit internal terhadap kebijakan pemberian kredit.

e. Peneliti Berikutnya

Hasil penelitian ini diharapkan dapat menjadi sumber informasi bagi

mahasiswa khususnya jurusan akuntansi untuk digunakan dalam

7 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Penerapan Manajemen Resiko Perbankan

Menurut Husnan (2002), risiko ditafsirkan sebagai kemungkinan

keuntungan yang sebenarnya meyimpang dari keuntungan yang

diharapkan. Semakin besar kemungkinan penyimpangan itu terjadi,

dikatakan risikonya semakin tinggi. Risiko timbul karena adanya

ketidakpastian yang berarti, ketidakpastian adalah merupakan kondisi yang

menyebabkan timbulnya risiko, karena mengakibatkan keragu-raguan

seseorang mengenai kemampuannya untuk meramalkan kemungkinan

terhadap hasil-hasil yang akan terjadi dimasa datang.

Menurut Uyemura dan Deventer (1993:5) dalam Raharjo (2005)

secara umum terdapat enam kategori risiko yang dihadapi para bankir,

yaitu: risiko kredit, risiko tingkat bunga, risiko nilai tukar valuta asing,

risiko likuiditas, risiko operasional dan risiko kecukupan modal. Risiko

yang dihadapi perbankan menurut Basel II dalam Basyaib (2007:2)

meliputi empat jenis, yaitu:

a. Risiko kredit, yaitu risiko kerugian yang terkait dengan kemungkinan

gagalnya pihak pasangan (counterpart) dalam memenuhi kewajiban,

dengan kata lain merupakan risiko tidak dilunasinya hutang-hutang

8 b. Risiko pasar, yaitu risiko kerugian untuk posisi didalam atau diluar

neraca yang muncul karena perubahan harga dalam pasar yang

diakibatkan oleh perubahan suku bunga, nilai tukar, harga saham serta

harga komoditas.

c. Risiko operasi, yaitu kerugian yang diakibatkan kurangnya atau

gagalnya proses internal, sumber daya manusia, dan sistem, atau dapat

juga diakibatkan oleh kejadian-kejadian eksternal. Risiko hukum dan

kewajiban perundangan termasuk dalam risiko operasi.

d. Risiko lain-lain, risiko yang termasuk dalam risiko lain-lain adalah

sebagai berikut:

1) Risiko bisnis, yaitu risiko keputusan manajemen dalam kaitannya

dengan posisi persaingan bank serta peluang tumbuhnya bank

dalam pasar yang berubah.

2) Risiko stratejik, yaitu risiko yang terkait dengan keputusan bisnis

dalam jangka panjang serta risiko dalam penerapan keputusan

stratejik tersebut. Risiko stratejik menyangkut keputusan bank

dalam penentuan jenis usaha yang akan didanai, usaha dan bank

lain yang akan diakuisisi, serta keputusan untuk menutup dan

menjual salah satu lini usaha bank.

3) Risiko reputasi, yaitu risiko potensi kerusakan yang diakibatkan

oleh opini publik negatif terhadap sebuah bank. Risiko reputasi

9 Secara sederhana pengertian manajemen risiko menurut

Djojosoedarsono (2003:4) adalah pelaksanaan fungsi-fungsi manajemen

dalam penanggulangan risiko, terutama risiko yang dihadapi oleh

organisasi/perusahaan, keluarga dan masyarakat. Jadi mencakup kegiatan

merencanakan, mengorganisir, menyusun, memimpin/mengkoordinir, dan

mengawasi termasuk mengevaluasi program penanggulangan risiko.

Tujuan yang ingin dicapai dalam manajemen risiko menurut

Djojosoedarsono (2003:11), dibagi menjadi 2 kelompok, yaitu:

a. Tujuan sebelum terjadinya peristiwa yang menimbulkan kerugian

(peril), yaitu antara lain:

1) Hal-hal yang bersifat ekonomis, misalnya upaya untuk

menanggulangi kemungkinan kerugian dengan cara yang paling

ekonomis, yang dilakukan melalui analisis keuangan terhadap

biaya program keselamatan, maupun biaya dari bermacam-macam

teknik penanggulangan risiko.

2) Hal-hal yang bersifat non ekonomis, yaitu upaya untuk mengurangi

kecemasan dan ketakutan, sehingga dengan adanya upaya

penanggulangan maka kondisi tersebut dapat diatasi.

Direktorat Penelitian dan Pengaturan Perbankan (2003)

menyatakan proses penerapan manajemen risiko yaitu terdiri dari:

a. Identifikasi Risiko

Tujuan dilakukannya identifikasi risiko adalah untuk mengidentifikasi

10 berpotensi merugikan bank. Hal-hal yang perlu diperhatikan dalam

menerapkan identifikasi risiko antara lain:

1) Bank harus mengidentifikasi risiko kredit yang melekat pada

seluruh produk dan aktivitasnya. Identifikasi risiko kredit tersebut

merupakan hasil kajian terhadap karakteristik risiko kredit.

2) Untuk kegiatan perkreditan dan jasa pembiayaan perdagangan,

penilaian risiko kredit harus memperhatikan kondisi keuangan

debitur dan khususnya kemampuan membayar secara tepat

waktu, serta jaminan atau agunan yang diberikan.

3) Untuk kegiatan treasury dan investasi, penilaian risiko kredit

harus memperhatikan kondisi keuangan counterparty, rating,

karakteristik instrument, jenis transaksi yang dilakukan, dan

likuiditas pasar serta faktor-faktor lain yang dapat mempengaruhi

risiko kredit.

b. Pengukuran Risiko

1) Bank harus memiliki prosedur tertulis untuk melakukan

pengukuran risiko yang memungkinkan untuk:

a) Sentralisasi eksposur on balance sheet dan off balance sheet yang mengandung risiko kredit dari setiap debitur atau

11

b) Penilaian perbedaan kategori tingkat risiko kredit dengan

menggunakan kombinasi aspek kualitatif dan kuantitatif data

dan pemilihan kriteria tertentu.

c) Distribusi informasi hasil pengukuran risiko secara lengkap

untuk tujuan pemantauan oleh satuan kerja terkait.

2) Sistem pengukuran risiko kredit sekurang-kurangnya

mempertimbangkan:

a) Karakteistik setiap jenis transaksi risiko kredit, kondisi

keuangan debitur (counterparty) serta persyaratan dalam

perjanjian kredit seperti dalam jangka waktu dan tingkat

bunga.

b) Jangka waktu kredit dikaitkan dengan perubahan potensial

yang terjadi dipasar.

c) Aspek jaminan, agunan dan atau garansi.

d) Potensi terjadinya kegagalan membayar (default), baik

berdasarkan hasil penilaian pendekatan konvensional maupun

hasil penilaian pendekatan yang menggunakan proses

pemeringkatan yang dilakukan secara intern (internal risk

rating).

e) Kemampuan bank untuk menyerap potensi kegagalan

12

3) Bagi bank yang menggunakan teknik pengukuran risiko dengan

pendekatan internal risk rating harus menggunakan validasi data

secara berkala.

4) Parameter yang digunakan dalam pengukuran risiko kredit antara

lain mencakup:

a) Non-performing loans (NPLs).

b) Konsentrasi kredit berdasarkan peminjam dan sektor

ekonomi.

c) Kecukupan agunan.

d) Pertumbuhan kredit.

e) Non performing portifolio treasury dan investasi (non kedit)

f) Komposisi portifolio treasury dan investasi (antar bank,

surat berharga, dan penyertaan).

g) Kecukupan cadangan transaksi treasury dan investasi. h) Transaksi pembayaran dan perdagangan default.

i) Konsentrasi pemberian fasilitas pembiayaan perdagangan.

5) Mark to market pada transaksi risiko kredit tertentu yang mencakup:

a) Untuk mengukur risiko kredit yang disebabkan Transaksi

Over the Counter (OTC) atau pada pasar tertentu, khususnya pasar transaksi derivatif, bank harus mengguanakan metode

13

b) Eksposur risiko kredit harus diukur dan dikinikan

sekurang-kurangnya setiap bulan atau lebih intensif khususnya apabila

portofolio debitur sangat signifikan dan atau volatilitas

parameter pasar yang digunakan untuk menilai mark to

market mengalami perubahan/fluktuasi.

c) Limit kredit yang dialokasikan untuk satu debitur atau

kelompok debitur harus diuji berdasarkan mark to market

sedangkan faktor risiko harus digunakan untuk

mempertimbangkan perubahan kondisi pasar dan pengaruh

replacement cost.

6) Penggunaan Credit Scoring Tools

a) Bank dapat menggunakan sistem dan metodologi

statistik/probabilistic.

b) Dalam penggunaan sistem tersebut, bank harus:

• Melakukan kaji ulang secara berkala terhadap akurasi

model dan asuransi yang digunakan untuk

memproyeksikan kegagalan (defaults).

• Menyesuaikan asumsi dengan perubahan yang terjadi pada

kondisi internal dan eksternal.

c) Apabila terdapat eksposur risiko yang besar atau transaksi

yang relatif kompleks, proses pengambilan keputusan

14 tersebut sehingga harus didukung sarana pengukuran risiko

kredit lainnya.

d) Bank harus mendokumentasikan kredit seperti asumsi, data

dan informasi yang digunakan pada sistem tersebut, termasuk

perubahannya serta dokumentasi tersebut selanjutnya

dikinikan secara berkala.

e) Penerapan system ini harus:

• Mendukung proses pengambilan keputusan dan

memastikan kepatuhan terhadap kepatuhan pendelegasian

wewenang.

• Independen terhadap kemungkinan rekayasa yang akan

mempengaruhi hasil (score-output) melalui prosedur

pengamanan yang layak dan efektif.

• Dilakukan kajian ulang oleh satuan kerja oleh pihak yang

independen terhadap satuan kerja yang mengaplikasikan

system tersebut.

c. Pemantauan Risiko Kredit

1) Bank harus mengembangkan dan menerapkan sistem informasi

dan prosedur untuk memantau kondisi setiap debitur dan

counterparty pada seluruh portofolio kredit bank.

2) Sistem pemantauan risiko kredit sekurang-kurangnya memuat

15

a) Memastikan bahwa bank mengetahui kondisi keuangan

terakhir dari debitur atau counterparty.

b) Memantau kepatuhan terhadap persyaratan dalam perjanjian

kredit atau kontrak transaksiresiko kredit.

c) Menilai kecukupan anggunan dibandingkan dengan kewajiban

debitur atau counterparty.

d) Mengidentifikasi ketidakpastian pembayaran dan

mengklasifikasikan kredit bermasalah secara tepat waktu.

e) Menangani dengan cepat kredit bermasalah.

3) Bank juga harus melakukan pemantauan eksposur resiko kredit

dibandingkan dengan limit resiko kredit yang telah ditetapkan,

antara lain dengan menggunakan kolektibilitas atau internal risk rating.

4) Pemantauan eksposur risiko kredit tersebut harus dilakukan secara

berkala atau terus menerus oleh satuan kerja manajemen resiko

dengan cara membandingkan resiko kredit aktual dengan limit

risiko kredit yang ditetapkan.

5) Untuk keperluan pemantauan eksposur resiko kredit, satuan kerja

manajemen resiko harus menyususn laporan mengenai

perkembangan resiko kredit secara berkala, termasuk faktor-faktor

penyebabnya, yang disampaikan kepada komite manajemen resiko

16

6) Prinsip pokok dalam penggunaan internal risk rating adalah

sebagai berikut:

a) Prosedur penggunaan sistem internal risk rating harus

diformulakan dan didokumentasikan.

b) Sistem ini harus dapat mengindentifikasi secara dini

perubahan profil resiko yang disebabkan oleh penurunan

potensial maupun actual dari potensi kredit.

c) Sistem internal risk rating harus dievaluasi secara berkala oleh pihak yang independen terhadap satuan kerja yang

mengaplikasikan internal risk rating tersebut.

d) Apabila bamk menetapknan internal risk rating untuk

menentukan kualitas asset dan besarnya provisi, harus terdapat prosedur formal yang memastikan bahwa penerapana kualitas

asset dan provisi dengan internal ris rating adalah lebih

prudent atau sama dengan ketentuan terkait yang berlaku.

e) Laporan yang dihasilkan oleh internal risk rating, seperti laporan kondisi portofolio kredit disampaikan secara berkala

kepada direksi.

Direktorat penelitian dan pengaturan perbankan (2003) juga

menjelaskan bahwa sistem informasi manajemen risiko merupakan bagian

dari sistem informasi manajemen yang harus dimiliki dan dikembangkan

sesuai dengan kebutuhan bank, dalam rangka penerapan manajemen risiko

17 memiliki sistem informasi manajemen risiko yang dapat memastikan

beberapa hal berikut:

a. Dalam rangka meningkatkan efektivitas proses pengukuran risiko

kredit, bank harus memiliki sistem informasi manajemen yang

menyediakan data dan laporan secara akurat dan tepat waktu untuk

mendukung pengambilan keputusan oleh direksi dan pejabat lainnya.

b. Sistem informasi manajemen juga harus menghasilkan laporan atau

informasi dalam rangka pemantauan eksposur aktual terhadap limit

yang ditetapkan dalam pelampauan eksposur limit risiko yang perlu

mendapatkan perhatian dari direksi.

c. Sistem informasi manajemen juga harus menyediakan data secara

akurat dan tepat waktu mengenai jumlah eksposur kredit peminjaman

individual dan counterpartys, portofolio kredit serta laporan

pengecualian limit risiko kredit.

d. Bank harus memiliki sistem informasi yang memungkinkan direksi

untuk mengidentifikasi adanya konsentrasi dalam portofolio kreditnya

e. Bank harus memiliki pengendalian risiko kredit yang meliputi:

1) Menetapkan suatu sistem penilaian yang independen dan

berkelanjutan terhadap efektivitas penerapan proses manajemen

risiko kredit.

2) Pelaksanaan kaji ulang tersebut harus dilaksanakan oleh satuan

kerja atau petugas yang independen terhadap satuan kerja yang

18

3) Bank harus memastikan bahwa satuan kerja perkreditan dan

transaksi risiko kredit lainnya telah dikelola secara memadai dan

eksposur risiko kredit tetap konsisten dengan limit yang

ditetapkan dan memenuhi standar kehati-hatian.

4) Bank harus menetapkan dan menerapkan pengendalian internal

untuk memestikan bahwa penyimpangan terhadap kebijakan

prosedur, dan limit telah dilaporkan tepat waktu pada direksi atau

pejabat terkait untuk keperluan tindakan terbaik.

5) Pada saat melakukan audit intern, SKAI harus melakukan

pengujuian terhadap efektifitas pengendalian internal untuk

memastikan bahwa sistem pengendalian tersebut telah efektif,

aman, serta sesuai dengan ketentuan yang berlaku serta kebijakan,

pedoman dan prosedur internal bank.

6) Bank harus memiliki prosedur pengolahan penanganan kredit

bermasalah termasuk sistem deteksi kredit bermasalah secara

tertulis dan menetapkan secara efektif.

Sebagai salah satu output sistem informasi manajemen risiko,

laporan eksposur risiko disusun secara berkala oleh satuan kerja

manajemen risiko atau sekelompok petugas yang diberikan wewenang dan

bersifat independen terhadap unit kerja yang melakukan kegiatan

operasional. Frekuensi penyampaian laporan kepada direksi terkait dan

komite manajemen risiko harus ditingkatkan apabila kondisi pasar berubah

19 komite manajemen risiko dapat disampaikan dengan frekuensi yang lebih

lama, namun tetap harus mampu memberikan informasi yang memadai

bagi pihak-pihak tersebut untuk dapat melakukan penilaian terhadap

perubahan profil risiko bank.

Pelaksanaan proses pengendalian risiko harus digunakan bank

untuk mengelola risiko tertentu, terutama yang dapat membahayakan

kelangsungan usaha bank. Pengendalian risiko dapat dilakukan oleh bank,

antara lain dengan cara hedging, dan metode mitigasi risiko lainnya seperti

penerbitan garansi, sekuritisasi aset dan credit derivatives, serta

penambahan modal bank untuk menyerap potensi kerugian.

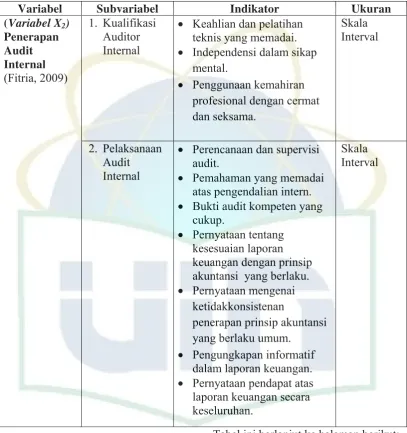

2. Penerapan Audit Internal

Definisi audit yang sangat terkenal adalah definisi yang berasal dari

A Statement of Basic Auditing Concept (ASOBAC) yang dalam Halim (2001:1) adalah:

“Suatu proses sistematik untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang tindakan dan kejadian ekonomi untuk menentukan tingkat asersi—asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan”.

Menurut Boynton (2004:5), berdasarkan pengertian auditing di atas

maka audit mengandung unsur-unsur:

a. Suatu proses sistematis, artinya audit merupakan suatu langkah atau

20 dilakukan dengan suatu urutan langkah yang direncanakan,

terorganisasi dan bertujuan.

b. Untuk memperoleh dan mengevaluasi bukti secara objektif, artinya

proses sistematik ditujukan untuk memperoleh bukti yang mendasari

pernyataan yang dibuat oleh individu atau badan usaha serta untuk

mengevaluasi tanpa memihak atau berprasangka terhadap bukti-bukti

tersebut.

c. Pernyataan mengenai kegiatan dan kejadian ekonomi, artinya

pernyataan mengenai kegiatan dan kejadian ekonomi merupakan hasil

proses akuntansi.

d. Menetapkan tingkat kesesuaian, artinya pengumpulan bukti mengenai

pernyataan dan evaluasi terhadap hasil pengumpulan bukti tersebut

dimaksudkan untuk menetapkan kesesuaian pernyataan tersebut

dengan kriteria yang telah ditetapkan. Tingkat kesesuaian antara

pernyataan dengan kriteria tersebut kemungkinan dapat

dikuantifikasikan, kemungkinan pula bersifat kualitatif.

e. Kriteria yang telah ditetapkan, artinya kriteria atau standar yang

dipakai sebagai dasar untuk menilai pernyataan (berupa hasil

akuntansi) dapat berupa spesifik yang dibuat legislatif, anggaran atau

ukuran kinerja lainnya yang ditetapkan manajemen.

f. Penyampaian hasil (atestasi), dimana penyampaian hasil dilakukan

21

g. Pemakai yang berkepentingan, pemakai yang berkepentingan terhadap

laporan audit adalah para pemakai informasi keuangan, misalnya

pemegang saham, manajemen, kreditur, calon investor, organisasi

buruh dan kantor pelayanan pajak.

Tujuan menyeluruh dari audit laporan keuangan adalah untuk

menyatakan pendapat secara wajar dalam semua hal yang material sesuai

dengan standar aturan yang berlaku secara umum untuk mencapai tujuan

tersebut. Hal yang lazim dilakukan dalam audit adalah menidentifikasi

sejumlah tujuan audit yang spesifik bagi setiap akun yang dilaporkan

dalam laporan keuangan.

Laporan keuangan terdiri dari asersi manajemen yang merupakan

hal penting sebagai pedoman auditor lain dalam pengumpulan bukti audit.

Auditing Standard Boards (ASB) dalam Fitria (2009), telah mengakui 5 kategori asersi laporan keuangan sebagai berikut:

a. Keberadaan/Keterjadian

Berkaitan dengan apakah aktiva atau kewajiban entitas benar-benar

ada pada tanggal tertentu dan transaksi yang dicatat benar-benar telah

terjadi selama periode tertentu.

b. Kelengkapan (Completeness)

Berkaitan dengan apakah semua transaksi dan akun yang harus

22 c. Hak dan Kewajiban (Right and Obligation)

Berkaitan dengan apakah komponen aktiva, kewajiban, pendapatan

dan beban telah dicantumkan dalam laporan keuangan dengan jumlah

yang semestinya.

d. Penilaian/Alokasi (Valuation or Allocation)

Berkaitan dengan apakah komponen aktiva, kewajiban, pendapatan

dan beban telah dicantumkan dalam laporan keuangan dengan jumlah

yang semestinya.

e. Penyajian dan Pengungkapan (Presentation and Disclosure)

Berkaitan dengan apakah komponen tertentu laporan keuangan telah

digolongkan, diuraikan dan diungkapkan dengan sebagaimana

mestinya.

Menurut Boynton, et,al (2003:6) bahwa audit dapat

diklasifikasikan berdasar tujuan dilaksanakannya audit. Dalam hal ini tipe

audit terbagi dalam tiga kategori.

a. Financial Statement Audit

Audit laporan keuangan mencakup penghimpunan dan pengevaluasian

bukti mengenai laporan keuangan suatu entitas dengan tujuan untuk

memberikan pendapat apakah laporan keuangan telah disajikan secara

wajar sesuai dengan kriteria yang telah ditentukan berupa prinsip

akuntansi yang berlaku umum. Sehingga standar inti ukuran

23 b. Compliance Audit

Audit kepatuhan mencangkup menghimpun dan mengevaluasi bukti

dengan tujuan untuk menentukan apakah kegiatan financial maupun

operasi tertentu dari suatu entitas sesuai dengan kondisi, aturan, dan

regulasi yang telah ditentukan.

c. Operational Audit

Audit operasional meliputi penghimpunan dan pengevaluasian bukti

mengenai kegiatan operasional organisasi dalam hubungannya dengan

tujuan pencapaian efisiensi, efektivitas, maupun kehematan

(ekonomis) operasional.

Dalam melaksanakan suatu audit, pada umumnya jenis auditor

diklasifikasikan menjadi tiga jenis (Boynton,et,al 2003: 8) yaitu:

a. Auditor Independen

Biasanya terdapat pada Kantor Akuntan Publik (KAP) yang pada

umumnya mengambil peran sebagai auditor eksternal atas

perusahaannya yang menyediakan laporan guna kebutuhan tertentu

dari klien untuk menjalankan bisnisnya. Klien para auditor independen

dapat berasal dari perusahaan bisnis yang berorientasi laba, organisasi

laba, kantor pemerintah dan perorangan.

b. Auditor Internal

Merupakan pegawai dari organisasi yang diaudit. Tugas auditor

internal beragam sesuai dengan kebutuhan dan permintaan manajemen

24 berguna bagi manajemen untuk pengambilan keputusan yang berkaitan

dengan operasional perusahaan.

c. Auditor Pemerintah

Di Indonesia terdapat beberapa lembaga ataupun badan yang

bertanggung jawab secara fingsional atas pengawasan terhadap

kekayaan/keuangan negara. Diantaranya, Badan Pengawas Keuangan

dan Pengembangan (BPKP) dan Inspektorat Jendral (Itjen) pada

Departemen Pemerintah. Sebagian tugas BPKP, disamping itu audit

atas laporan keuangan pada saat ini sering kali dilakukan evaluasi atas

efisiensi dan efektivitas operasi program pemerintah dan BUMN.

Pengawasan intern mempunyai peranan yang sangat penting bagi

suatu organisasi perusahaan. Pengawasan intern merupakan alat yang baik

untuk membantu manajemen dalam menilai operasi perusahaan guna dapat

mencapai tujuan usaha. Untuk memperoleh pemahaman yang lebih luas

mengenai audit internal, penulis mengutip beberapa pendapat yang

berhubungan dengan audit internal sebagai berikut:

AICPA (American Institute of Certified Public Accountants) dalam Nasution (2007) memberikan pengertian internal control sebagai berikut: “Pengawasan Intern meliputi susunan organisasi dan semua metode serta

ketentuan yang terkoordinir dan dianut dalam perusahaan untuk

melindungi harta benda miliknya, memeriksa kecermatan dan seberapa

jauh data akuntansi dapat dipercaya, meningkatkan efisiensi usaha dan

25 Menurut Konsersium Organisasi Profesi Audit Internal (2004:5)

dalam Firdaus (2006:11):

“Audit Internal adalah kegiatan assurance dan konsultasi yang independen dan objektif, yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi, audit internal membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaan resiko, pengendalian, dan proses governance”.

Dari definisi diatas, dapat dikemukakan internal audit adalah:

a. Suatu pemeriksaan yang independen objektif.

b. Aktivitas pemberian jaminan kelayakan dan konsultasi.

c. Dirancang untuk memberikan suatu nilai tambah serta meningkatkan

kegiatan operasi perusahaan.

d. Membantu organisasi dalam mencapai usahanya.

e. Memberikan suatu pendekatan disiplin yang sistematis untuk

mengevaluasi dan meningkatkan keefektifan risiko manajemen,

pengendalian, pengaturan dan pengelolaan organisasi.

Secara umum tujuan audit internal adalah membantu manajemen

menjalankan tugasnya, yaitu menyediakan informasi tentang kelayakan

dan keefektifan dari pengendalian intern perusahaan dan kualitas

pelaksanaan aktivitas perusahaan, dengan demikian auditor internal akan

melakukan analisis, penilaian, rekomendasi, petunjuk, dan informasi

sehubungan dengan kegiatan yang diperiksa.

Menurut Tugiman (2002), tujuan dari audit internal adalah sebagai

26 “Membantu para anggota organisasi agar dapat melaksanakan tanggung jawab secara efektif. Untuk itu audit internal akan melakukan analisis, penilaian dan mengajukan saran-saran. Tujuan dari pemeriksaan mencakup pula pengembangan, pengawasan yang efektif dengan biaya yang wajar”.

Konsorsium Organisasi Profesi Audit Internal (SPAI 2004:81)

dalam Susanto (2007), menyatakan bahwa:

“Tujuan, kewenangan dan tanggung jawab fungsi audit internal harus dinyatakan secara formal dalam charter audit internal, konsisten dengan Standar Profesi Audit Internal dan mendapat persetujuan dari Pimpinan dan Dewan Pengawas Organisasi”.

Untuk mencapai tujuan tersebut, audit internal harus mekalukan

kegiatan-kegiatan sebagai berikut:

a. Menelaah dan menilai penerapan pengendalian internal dan

pengendalian operasional memadai atau tidak serta mengembangkan

pengendalian yang efektif dengan biaya yang tidak terlalu mahal.

b. Memastikan ketaatan terhadap rencana-rencana dan prosedur-prosedur

yang telah ditetapkan oleh manajemen.

c. Memastikan seberapa jauh harta perusahaan dipertanggungjawabkan

dan dilindungi dari kemungkinan terjadinya segala bentuk

kecurangan, pencurian, dan penyalahgunaan yang dapat merugikan

perusahaan.

d. Memastikan bahwa pengelolaan data yang dikembangkan dalam

organisasi dapat dipercaya.

e. Menilai suatu pekerjaan di setiap bagian dalam melaksanakan

27

f. Memberikan saran perbaikan-perbaikan operasional dalam rangka

efisiensi dan efektivitas.

Bintoro (2008), menyatakan bahwa Standar Profesi Internal

Auditor merupakan ketentuan yang harus dipenuhi untuk menjaga kualitas

kinerja Internal Auditor dan hasil audit. Standar audit sangat menekankan

kualitas profesional auditor serta cara auditor mengambil pertimbangan

dan keputusan sewaktu melakukan pemeriksaan dan pelaporan. Hasil audit

yang memenuhi standar akan sangat membantu pelaksanaan tugas Board

of directions (BOD, Board of Commissioner dan Unit Bisnis serta Unit kerja yang diaudit. Hasil kerja Internal Auditor sangat bermanfaat bagi

Pimpinan dan Unit Kerja untuk meningkatkan kinerja perusahaan secara

keseluruhan. Hasil audit akan dapat dipakai dengan penuh keyakinan, jika

pemakai jasa mengetahui dan mengakui tingkat profesionalisme Internal

Auditor, sehingga diperlukan syarat yang diberlakukan dan dipatuhi oleh

Internal Auditor sebagai standar perilaku yang menuntut disiplin diri

Internal Auditor. Ikatan Akuntan Indonesia dalam Halim (2001), telah

menetapkan dan mengesahkan standar auditing sebagai berikut:

a. Standar Umum Internal Auditor

1) Internal auditor harus memiliki keahlian dan pelatihan teknis yang

cukup sebagai auditor sehingga hasil kerjanya handal dan dapat

dipercaya.

2) Dalam semua hal yang berhubungan dengan penugasan,

28

3) Dalam pelaksanaan audit dan penyusunan laporannya, audit wajib

menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

b. Standar Pelaksanaan Penugasan

4) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi yang semestinya.

5) Pemahaman yang memadai atas struktur pengendalian internal

harus diperoleh untuk merencanakan audit dan menentukan sifat,

saat dan lingkup pengujian yang akan dilakukan.

6) Bukti audit kompeten yang cukup harus diperoleh melalui

inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi

sebagai dasar yang memadai untuk menyatakan pendapat atas

laporan keuangan.

c. Standar Pelaporan

7) Laporan audit harus menyatakan bahwa laporan keuangan yang

disusun sesuai dengan prinsip akuntansi yang berlaku umum.

8) Laporan audit harus menunjukkan keadaan yang didalamnya

prinsip akuntansi tidak secara konsisten diterapkan dalam

penyusunan laporan keuangan periode berjalan dalam

hubungannya dengan prinsip akuntansi yang diterapkan dalam

periode sebelumnya.

9) Pengungkapan informatif dalam laporan kauangan harus

29

10) Laporan audit harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan.

Menurut Asikin (2006), manfaat dan peran auditor internal

membantu manajemen dalam meningkatkan kinerja perusahaan sangat

tergantung dari sikap pimpinan, persepsi manajemen terhadap fungsi

internal audit dan sikap auditor itu sendiri. Sikap pimpinan sangat penting

karena keberadaan dan fungsi internal audit akan ditentukan oleh sikap

tersebut. Bila pimpinan tersebut memberi dukungan terhadap internal

audit, maka internal auditor akan mempu melaksanakan fungsinya.

Ruang lingkup audit internal menilai keefektifan sistem

pengendalian internal serta pengevaluasian terhadap kelengkapan dan

keefektifan sistem pengendalian internal yang dimiliki organisasi, serta

kualitas pelaksanaan tanggung jawab yang diberikan. Audit internal harus

mengimplementasikan hal-hal sebagai berikut:

a. Mereview keandalan (realibilitas dan intergritas) informasi financial dan operasional serta cara yang digunakan untuk mengidentifikasi,

mengukur, mengklasifikasi dan melaporkan hal tersebut.

b. Mereview berbagai sistem yang telah ditetapkan untuk memastikan

kesesuaiannya dengan berbagai kebijaksanaan, rencana, prosedur

hukum, dan peraturan yang dapat berakibat penting terhadap kegiatan

organisasi serta harus menentukan apakah organisasi telah mencapai

kesesuaian dengan hal-hal tersebut.

30

d. Menilai keekonomisan dan keefisienan penggunaan berbagai sumber

daya.

e. Mereview berbagai operasi atau program untuk menilai apakah

hasilnya akan konsisten dengan tujuan dan sasaran yang telah

ditetapkan apakah kegiatan atau program tersebut dilaksanakan sesuai

dengan yang direncanakan.

Untuk melaksanakan tugasnya audit internal mempunyai batasan

ruang lingkup pekerjaan yang akan dilaksanakan, oleh sebab itu menurut

Cashin (1997) dalam Firdaus (2006) mengemukakan ruang lingkup audit

internal sebagai berikut: “Other than for special assignment, the elemen of internal auditing may be grouped under (1) compliance, (2) verification, (3) evaluation”

1. Kepatuhan (compliance)

Merupakan salah satu unsur audit internal yang bertujuan untuk

menentukan dan mengawasi apakah pelaksanaan aktivitas-aktivitas

dalam perusahaan telah dilaksanakan sesuai dengan kebijakan dan

prosedur yang telah ditetapkan perusahaan.

2. Verifikasi (verification)

Verifikasi merupakan aktivitas pemeriksaan terhadap dokumen,

catatan dan laporan, apakah hal-hal tersebut telah mencerminkan

keadaan yang sebenarnya. Umumnya verifikasi dilakukan atas:

a. Catatan dan laporan akuntansi, dan

31 3. Evaluasi (evaluation)

Kegiatan ini merupakan tanggung jawab internal auditor yang paling

penting dan paling sulit diukur hasilnya. Evaluasi mencakup dua

fungsi, yaitu penilaian terhadap pelaksanaan dari berbagai tingkat

manajemen dan penilaian terhadap pengendalian internal yang

berjalan dalam perusahaannya.

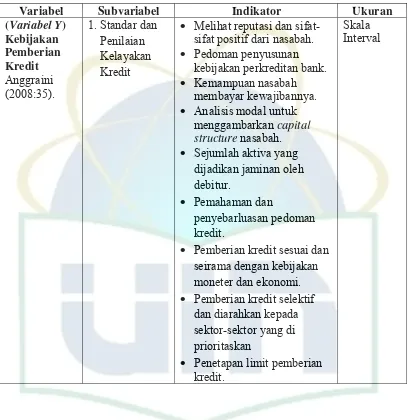

3. Kebijakan Pemberian Kredit

Dalam kehidupan sehari-hari sering didengar adanya istilah kredit,

yang diartikan penundaan pembayaran oleh pihak yang menerima barang

atau uang kepada pihak yang memberikannya dengan perjanjian tertentu.

Istilah kredit sebenarnya berasal dari bahasa latin “credere” yang berarti kepercayaan atau “credo” yang artinya percaya, karena itu dasar pemikiran pemberian kredit oleh sebuah lembaga keuangan atau bank

kepada seseorang atau badan usaha, landasannya adalah kepercayaan. Bila

dikaitkan arti kredit tersebut dengan kegiatan usaha, maka berarti

memberikan nilai ekonomi kepada seseorang atau badan usaha atas dasar

kepercayaan saat pemberian kredit tersebut, bahwa nilai ekonomi yang

sama akan dikembalikan kepada kreditur (bank) setelah jangka waktu

tertentu sesuai dengan kesepakatan yang telah disetujui antara bank

32 Pengertian kredit menurut UU No. 10/1998 Pasal 1 ayat 11 adalah:

”Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Menurut Hasibuan (2001:87) pengertian kredit adalah: “Semua

jenis pinjaman yang harus dibayar kembali bersama bunganya oleh

peminjam sesuai dengan perjanjian yang telah disepakati”. Suyatno

(2007:13) mengemukakan bahwa kredit adalah: “Hak untuk menerima

pembayaran atau kewajiban untuk melakukan pembayaran pada waktu

diminta, atau pada waktu yang akan dating karena penyerahan

barang-barang sekarang”.

Pengertian-pengertian tersebut diatas, secara garis besar kredit

mengandung unsur-unsur:

a. Unsur waktu, yaitu petunjuk jarak saat pemberian dan pelunasan.

b. Unsur risiko, yaitu akibat yang mungkin timbul selama penggunaan

kredit oleh user.

c. Unsur penyerahan, yaitu menyerahkan nilai ekonomi kepada pihak

lain, yang harus dikembalikan setelah jangka waktu tertentu.

d. Unsur kepercayaan, yaitu pemberian kredit mempunyai keyakinan

bahwa prestasi yang diberikannya baik dalam bentuk uang, barang dan

atau jasa akan benar-benar menerima kontra prestasi yang akan

diterima kembali pada jangka waktu tertentu dimasa yang akan

33

e. Unsur persetujuan, yaitu adanya kesepakatan antara pihak kreditur

sebagai pemberi prestasi dengan pihak yang menerima prestasi.

Menurut Anggraini (2008:28), sasaran kredit pada dasarnya dapat

dicerminkan oleh proses kegiatan perkreditan itu sendiri dan

sasaran-sasaran kredit tersebut dapat dikaji melelui proses kegiatan perkreditan.

Mengacu pada proses kegiatan perkreditan maka sasaran perkreditan dapat

dijabarkan sebagai berikut:

a. Kredit tersebut harus terarah, maksudnya penggunaan kredit tersebut

harus sesuai dengan perencanaan dan kredit yang digunakan untuk

meningkatkan kegiatan usaha (objek kredit).

b. Kredit tersebut harus menghasilkan, dalam hal ini kredit tersebut

setidaknya dapat memberikan manfaat kepada bank, perusahaan, dan

masyarakat baik dalam bentuk materil maupun goodwill (citra).

c. Kredit harus aman agar bank dapat menerima kembali nilai-nilai

ekonomi tersebut.

Proses kegiatan perkreditan wajib mewujudkan tujuan kredit itu

sendiri yaitu untuk:

a. Bank

1) Bagi bank merupakan asset produktif yang merupakan sumber

utama untuk pendapatannya dan menjamin kelangsungan

kehidupan bank tersebut.

2) Merupakan faktor pendukung pendorong peningkatan pemasaran

34

3) Instrumen untuk memelihara kondisi keuangan bank seperti

likuiditas, solvabilitas, dan rentabilitas.

b. Perusahaan

1) Setelah memperoleh kredit, kegiatan usaha semakin lancar dan

performance usaha akan lebih baik dari sebelumnya.

2) Akan meningkatkan minat berusaha dan keuntungan sebagai

jaminan kelanjutan kehidupan perusahaan.

c. Masyarakat/negara

1) Kredit mempunyai fungsi sebagai instrument moneter.

2) Peningkatan kegiatan usaha mempunyai pengaruh akan

kesempatan kerja dan kesempatan berusaha.

3) Mengarahkan penggunaan sunber daya alam secara efisien.

Untuk mencapai suatu portofolio kredit yang sehat, maka harus ada

suatu jaminan pemberian kredit, yaitu keyakinan bank atas kesanggupan

debitur untuk melunasi kredit sesuai dengan yang diperjanjikan.

Bank tidak diperkenankan memberikan kredit kepada siapapun

tanpa jaminan pemberian kredit diperoleh bank melalui penilaian yang

seksama terhadap watak, kemampuan, agunan, modal, dan prospek usaha

debitur. Prinsip-prinsip pemberian kredit yang dikenal oleh dunia

perbankan dengan 5C’s principles menurut Firdaus (1986) dalam

35 a. Character

Untuk mengetahui sifat-sifat positif dari pengurus

perusahaan/perorangan, yang tercermin dari kemauan kuat

(willingness) dan bertanggung jawab atas setiap yang menjadi kewajibannya. Sifat-sifat ini adalah integrasi dari keterbukaan, jujur,

kemauan yang keras, rasa tanggung jawab, bermoral, tekun, tidak

berjudi, hemat/efisien, sabar, konsultatif dan lain sebagainya.

Untuk mengetahui sifat-sifat tersebut diatas tidak begitu mudah,

namun dapat dilacak melalui CV, riwayat hidup, family information, lurah, asosiasi usaha dan lain-lain.

b. Capacity

Pihak bank harus mengetahui sampai dimana capacity atau

kemampuan menjalankan usaha dari calon peminjam. Kemampuan ini

cukup penting artinya karena turut menentukan berhasil tidaknya

suatu perusahaan dimasa yang akan datang. Andaikata perusahaan

dijalankan oleh orang-orang yang mampu maka perusahaan tersebut

diperkirakan akan meningkat sehingga pembayaran kredit kepada

bank akan berjalan lancar, tetapi apabila sebaliknya maka perusahaan

akan menurun bahkan menderita kerugian sehingga pembayaran

kredit akan terganggu.

c. Capital

Analisis modal untuk dapat menggambarkan capital structure,

36 debitur. Modal dapat terdiri dari modal saham, pinjaman bank,

pinjaman pihak ketiga lainnya. Hal ini dapt dilihat dari neraca dan

bukti-bukti accounting lainnya. d. Collateral

Jaminan kredit merupakan keyakinan bank atas kesanggupan debitur

untuk melunasi kreditnya (kegiatan usaha sebagai objek kredit) serta

agunan sebagai tambahan, bila keyakinan bank atas kemampuan

debitur masih lemah.

e. Condition of Economic

Bank harus mengetahui keadaan ekonomi yang cukup yang

berpengaruh dan berkaitan dengan usaha calon debitur serta

bagaimana kemungkinan pertumbuhan usaha dimasa yang akan

datang. Suatu keadaan yang dapat diantisipasi dampaknya atas

jalannya kegiatan usaha debitur, oleh sebab-sebab perkembangan

ekonomi, moneter keuangan/perbankan dan berbagai kebijaksanaan

baik nasional maupun internasional.

Selain konsep atau prinsip 5C tersebut diatas, dalam prakteknya

bank juga seringkali menerapkan dasar penilaian lain yang sering disebut

dengan prinsip 5P, menurut Wahyuningtyas (2007:47) yaitu:

a. Personality

Bank mencari data tentang kepribadian calon debitur seperti riwayat

37

b. Purpose

Bank mencari data tentang tujuan atau keperluan penggunaan kredit.

c. Prospect

Bank mencari data tentang harapan masa depan dari bidang usaha atau

kegiatan usaha si peminjam.

d. Payment

Bank mencari data tentang bagaimana perkiraan pembayaran kembali

pinjaman yang akan diberikan.

e. Party

Party (golongan) dari calon-calon peminjam bank perlu menggolongkan calon debiturnya menjadi beberapa golongan menurut

caracter, capacity dan capital. Penggolongan ini akan memberi arah analisis bank bagaimana ia harus bersikap.

Menurut Firdaus (1986) dalam Anggraini (2008:34), Selain konsep

atau prinsip 5C dan 5P bank juga menerapkan dasar penilaian lain yang

sering disebut dengan prinsip 3R yaitu:

a. Returns

Yaitu penilaian atas hasil yang akan dicapai oleh perusahaan debitur

setelah mendapatkan kredit, apakah hasil tersebut cukup memadai

untuk menutupi pinjaman serta sekaligus memungkinkan pula

38 b. Repayment

Suatu perhitungan terhadap kemampuan dan jadwal serta jangka

waktu pengembalian kredit.

c. Risk Bearing Activity

Adalah sampai sejauh mana ketahanan perusahaan pemohon kredit

untuk untuk menanggung resiko kegagalan, apalagi menanggung

suatu hal yang tidak diinginkan. Dalam pengertian risk bearing ability juga termasuk kemampuan menanggung resiko bank sebagai kreditur,

apabila terjadi hal-hal yang tidak diinginkan pada perusahaan debitur

yaitu dengan cara bank meninta collateral dari debitur.

Kebijakan perkreditan (loan policy) menurut Hampel dan Simpson (1991) dalam Anggraini (2008:35) adalah:

“The policy should in turn reflect the bank’s lending philosophy and culture, indicating priorities, specifying prosedurs and means of monitoring lending activity. Loan policy should obtain three result:

a. Produce sound and collectible loan

b. Provide profutable investment of bank funds

c. Encourage extention of credit that meet the legimate needs of the bank’s”

Dengan demikian dapat disimpulkan bahwa definisi dari kebijakan

kredit merupakan kemampuan perusahaan dalam menyalurkan kredit ke

debitur yang menguntungkan dan aman bagi bank. Pelaksanaan

perkreditan mempunyai permasalahan yang cukup rumit sehingga untuk

mengatasi berbagai kerumitan serta dalam upaya agar perkreditan berjalan

lancar maka diperlukan suatu peraturan-peraturan yang ditetapkan terlebih

39 perkreditan itu berlangsung, dalam penetapan kebijakan kredit yang harus

diperhatikan tiga azas pokok yaitu:

a. Azas Likuiditas

Yaitu suatu azas yang mengharuskan bank untuk tetap dapat menjaga

likuiditasnya, karena suatu bank yang likuid akibatnya akan sangat

parah yaitu hilangnya kepercayaan nasabahnya atau dari masyarakat

luas.

b. Azas Solvabilitas

Usaha pokok perbankan yaitu menerima simpanan dana dari

masyarakat dan disalurkan dalam berbentuk kredit. Masalah inilah

yang mendorong top management suatu bank untuk dapat

mengarahkan sasaran kredit secara tepat.

c. Azas Rentabilitas

Sebagaimana halnya pada setiap kegiatan usaha akan selalu

mengharapkan untuk memperoleh laba, baik untuk mempertahankan

eksistensinya maupun untuk keperluan mengembangkan dirinya. Laba

yang diperoleh dari perkreditan selisih antara pendapatan dana dengan

biaya dana.

Berdasarkan uraian diatas, tujuan dari penetapan kebijakan kredit

menurut Mujono (2001:20) yaitu:

a. Untuk penyediaan sarana penjagaan atau pengamatan terhadap aset

40 maksudnya agar dana yang telah ditanamkan ke dalam bank tersebut

dapat dikembangkan hingga dapat memperoleh return yang optimal.

b. Sebagai dasar pedoman kerja dalam menghadapi perkembangan

perekonomian khususnya yang menyangkut kegiatan perbankan,

maksudnya seagai unit perekonomian sudah tentu tidak dapat

melepaskan diri dari setiap perkembangan yang terjadi pada kegiatan

perekonomian yang mengelilinginya.

c. Sebagai pedoman bagi para pejabat kredit bank yang bersangkutan

dalam menyelesaikan tugasnya.

d. Sebagai dasar untuk melaksanakan pengawasan, karena policy

merupakan decision made in advance yaitu sebagai tolak ukur dari apa-apa yang harus dilaksanakan oleh para petugas di lapangan.

Penilaian kredit merupakan suatu kegiatan yang sangat kompleks

dimana dalam pemberian kredit kepada perusahaan/debitur harus

dipertimbangkan aspek-aspek yang merupakan informasi yang

menyangkut calon debitur, aspek-aspek tersebut adalah:

a. Aspek Hukum (Yudiris)

Aspek hukum bersisi tentang uraian informasi-informasi calon debitur

mengenai akta pendirian sampai dengan akta-akta perubahan

perusahaan, surat izin dan spesifikasi diperlukan oleh calon debitur

dalam melaksanakan kegiatannya, bukti-bukti kepemilikan

barang-barang yang akan dijadikan jaminan kepada bank sebagai jaminan

41 surat-surat rekomendasi, letter of comport, letter of guarantee, surat

kesanggupan menjadi avalist, surat persetujuan dari komesaris

perseroan kepada direktur perusahaan yang sesuai dengan isi akta

pendirian perusahaan. Data yudiris ini merupakan suatu informasi

yang harus diminta dari nasabah sebagai calon debitur, karena

informasi tersebut merupakan permanent file dari suatu perusahaan yang jarang dipublikasikan.

b. Aspek Pemasaran

Penilaian mengenai aspek pemasaran yaitu berupa data yang

merupakan informasi-informasi calon debitur mengenai: daerah

pemasaran, produk yang dihasilkan, tipe konsumen yang dituju,

analisa permintaan dan penawaran, faktor persaingan yang akan

dihadapi, rencana penjualan, dan lain-lain.

c. Aspek Teknis

Penilaian mengenai keteknisan meliputi segi teknik fisik dari

perusahaan calon debitur dimana sasarannya adalah untuk

mendapatkan hasil produk yang dikehendaki sesuai dengan rencana,

baik itu kualitas, jumlah kapasitas, ukuran maupun untuk kepentingan

kalkulasi, jumlah kapasitas, ukuran maupun untuk kepentingan

kalkulasi biaya atau kebutuhan model kerja perusahaan.

d. Aspek Keuangan

Aspek keuangan pada perusahaan pemohon kredit akan menentukan

42 yang akan datang serta kemampuan perusahaan dalam membayar

pengembalian kredit. Beberapa tujuan mengadakan penelitian

terhadap aspek keuangan calon debitur menurut Muljono (2001:223),

adalah untuk memenuhi:

1) Struktur kebutuhan permodalan calon debitur untuk disamakan

dengan struktur perkreditan yang tersedia dipihak perbankan.

2) Kebutuhan dana atau permodalan yang diperlukan oleh calon

debitur tersebut seberapa besar baik dalam rangka untuk

memenuhi kebutuhan modal kerja.

3) Posisi keuangan calon debitur yang telah ada dan berapa

besarnya.

4) Rentabilitas, solvabilitas, likuiditas serta prospek posisi keuangan

di waktu yang akan datang setelah calon debitur yang

bersangkutan menerima kredit dari bank.

5) Prospek keuangan nasabah dimasa yang akan datang terutama

volume pendapatan sampai dengan laba bersih dengan

melaksanakan kegiatan usaha yang dibiayai dengan kredit

perbankan, untuk beberapa periode yang akan datang.

6) Besarnya usaha yang diperlukan baik untuk keperluan investasi,

keperluan modal kerja untuk keseluruhan maupun tiap-tiap

43

7) Estimasi sources and use of fund (arus yang masuk dan yang

keluar) serta untuk mengetahui berapa besarnya saldo dana untuk

tiap-tiap periode yang akan datang.

8) Estimasi cash flow (arus uang tunai yang masuk dan yang keluar) dan berapa besarnya saldo uang tunai yang akan datang dari

waktu ke waktu.

9) Rencana pelunasan utang pokok yang diterima oleh bank maupun

pembayaran bunga atau kewajiban-kewajiban lainnya.

e. Aspek Jaminan

Jaminan kredit (collateral) merupakan posisi yang penting dalam

perkreditan karena fungsinya sebagai pengaman apabila kredit yang

diberikan mengalami kegagalan. Penilaian jaminan mempunyai

sasaran pokok, yaitu:

1) Menilai nilai ekonomis dari barang jaminan.

2) Menilai nilai yudiris dari barang jaminan.

Kedua sasaran tersebut harus dipenuhi secara lengkap apabila jaminan

yang akan diikat merupakan alat pengaman atas kredit.

f. Aspek Sosial Ekonomi

Hal untuk menilai dalam analisa ini antara lain adalah penyerapan

tenaga kerja yang diserap baik secara langsung maupun tidak

langsung oleh perusahaan yang menerima kredit dari bank. Pengaruh

proyek terhadap keadaan masyarakat sekitarnya, maksudnya pengaruh