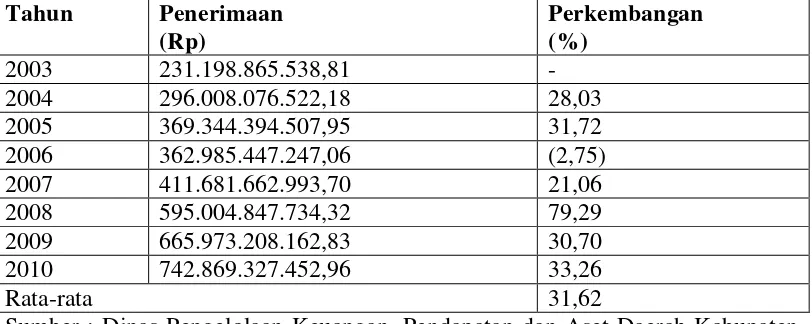

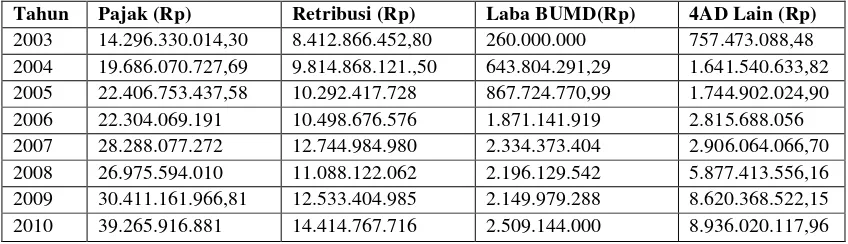

STIMULUS DANA PERIMBANGAN TERHADAP KEMANDIRIAN FISKAL (PAJAK DAERAH) DI KABUPATEN WAY KANAN 2003 - 2010

Teks penuh

Gambar

Dokumen terkait

Sebagai masukan kepada pemerintah kabupaten/kota di Provinsi Sumatera Utara dalam menyusun Anggaran dengan memperhatikan Dana Perimbangan yang dikucurkan dari pusat

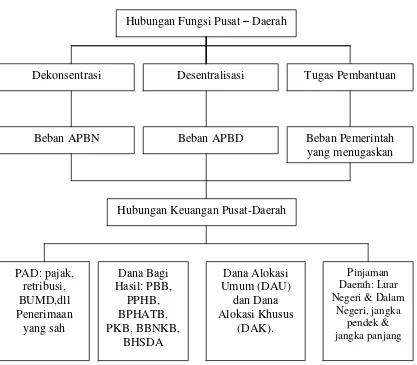

Otonomi daerah tidak hanya berhenti pada pembagian dana pembangunan yang relatif adil antara pemerintah pusat dan yang diwujudkan dalam bentuk dana perimbangan (balancing

pemerintah pusat memberikan transfer kepada pemerintah daerah dalam bentuk Dana.. Perimbangan (DBH, DAU,

2014 menunjukkan bahwa pada tahun tersebut seluruh pemerintah kabupaten dan kota di Provinsi Sumatera Utara memiliki ketergantungan yang sangat besar pada pemerintah pusat

Daerah, Dana Perimbangan, dan Kemandirian Fiskal terhadap Pertumbuhan Ekonomi.. di Era Disentralisasi Fiskal Kabupaten/Kota Provinsi Sumatera Utara

(1) Sebagai masukan kepada pemerintah kabupaten/kota di Provinsi Aceh dalam menyusun Anggaran dengan memperhatikan Dana Perimbangan yang dikucurkan dari pusat yang terdiri Dana Bagi

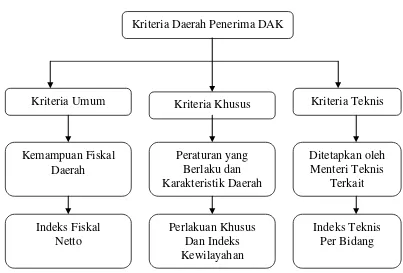

Menurut Undang-undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah, “Dana Alokasi Khusus selanjutnya disebut DAK, adalah dana yang

Dasar hukum yang mengatur Dana Alokasi Khusus adalah Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah menyebutkan Dana