ANALISA PELAKSANAAN GOOD CORPORATE OVERNANCE

(GCG) PADA PT. JAMSOSTEK

KANTOR CABANG I BANDUNG

Analysis Of Good Corporate Governance ( GCG) Implementation

In PT. Jamsostek Office Of Branch I Bandung

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Tugas Akhir Pada Program Studi Akuntansi

Oleh :

Andyka Panca Putra 21307048

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

KATA PENGANTAR

Puji Syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena berkat dan rahmat-Nya kami dapat menyelesaikan tugas akhir ini.

Dalam penyusunan tugas akhir ini penulis mengambil judul “Analisa Pelaksanaan Good Corporate Governance (GCG) Pada PT. Jamsostek Kantor

Cabang I Bandung”.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu penulis baik secara langsung maupun tidak langsung memberikan bantuan, bimbingan dan dorongan baik berupa moril serta materil hingga terselesaikannya tugas akhir ini. Untuk itu penulis mengucapkan banyak terima kasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia, Bandung.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia, Bandung.

3. Sri Dewi Anggadini, SE., M.Si., selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia, Bandung.

4. Lilis Puspitawati, SE., M.Si., selaku dosen pembimbing yang telah membimbing penulis dalam penyelesaian tugas akhir ini.

5. Seluruh Dosen, Staf, Pengajar, administrasi dan seluruh karyawan Fakultas Ekonomi Universitas Komputer Indonesia yang telah banyak membantu penulis dalam menyelesaikan studi

6. Kepada seluruh karyawan/karyawati PT. Jamsostek Kantor Cabang I Bandung yang telah membantu penulis dalam penyusunan tugas akhir ini.

7. Kepada orang tua yang selalu memberikan semangat dan doa yang tidak pernah putus.

8. Sahabat 3 ak 6 yang selalu memberikan dukungan dan selalu bersatu dalam menghadapi suatu masalah sehingga permasalahan yang dihadapi bisa teratasi. 9. Dan semua pihak yang telah membantu dalam penyusunan laporan kerja

praktek ini.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan, baik ditinjau dari segi teknis, penulisan, maupun isi. Hal ini karena keterbatasan kemampuan dan pengalaman yang penulis miliki. Namun diharapkan tugas akhir ini dapat memberikan manfaat bagi para pembaca, oleh karena itu kritik dan saran dari pembaca sangat diharapkan penulis.

Bandung, Juli 2010

Penulis

DAFTAR ISI

KATA PENGANTAR………....i

DAFTAR ISI……….iii

DAFTAR TABEL………....vii

DAFTAR GAMBAR………...xii

DAFTAR LAMPIRAN………...xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian………..1

1.2 Identifikasi dan Perumusan Masalah……….5

1.2.1 Identifikasi Masalah……….5

1.2.2 Perumusan Masalah..………6

1.3 Maksud dan Tujuan Penelitian………...6

1.3.1 Maksud Penelitian………6

1.3.2 Tujuan Penelitian………..6

1.4 Kegunaan Penelitian………...7

1.4.1 Kegunaan Akademis………7

1.4.2 Kegunaan Praktis………..………7

1.5 Lokasi dan Waktu Penelitian……….8

BAB II KAJIAN PUTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka……….…9

2.1.1 Konsep Good Corporate Governance………..…………. ...9

2.1.1.2 Definisi Good Corporate Governance………... 9

2.1.1.3 Sejarah Good Corporate Governance….………...10

2.1.1.4 Prinsip-Prinsip Good Corporate Governance….……...12

2.1.1.5 Tujuan Good Corporate Governance………….……...21

2.1.1.6 Manfaat Good Corporate Governance………..…………..22

2.2 Kerangka Pemikiran……….…..22

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian………... ….24

3.2 Metode Penelitian………..24

3.2.1 Desain Penelitian……… 25

3.2.2 Operasional Variabel………... 27

3.2.3 Sumber Dan Teknik Pengumpulan Data………. …28

3.2.3.1 Sumber Data………28

3.2.3.2 Teknik Pengumpulan Data………. 28

3.2.4 Metode Analisis……… ..29

3.2.4.1 Metode Analisis Deskriptif………. 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian………. 33

4.1.1 Gambaran Umum Perusahaan………. 33

4.1.1.1 Sejarah Perusahaan………. 33

4.1.1.2 Visi, Misi, dan Prinsip Perusahaan………. 35

4.1.1.3 Stuktur Organisasi………...36

4.1.1.4 Deskripsi Jabatan………... 39

v

4.1.2 Profil Responden……… 43 4.1.3 Pelaksanaan Praktik Good Corporate Governance (GCG) Pada PT Jamsostek Kantor Cabang I Bandung……… 45 4.1.3.1 Pelaksanaan Praktik GCG Dalam Prinsip Transparansi Pada PT. Jamsostek Kantor Cabang I Bandung………. 45 4.1.3.2 Pelaksanaan Praktik GCG Dalam Prinsip Akuntabilitas Pada PT. Jamsostek Kantor Cabang I Bandung……… 49 4.1.3.3 Pelaksanaan Praktik GCG Dalam Prinsip Pertanggungjawaban Pada PT. Jamsostek Kantor Cabang I Bandung………. 54 4.1.3.4 Pelaksanaan Praktik GCG Dalam Prinsip Keadilan Pada PT Jamsostek Kantor Cabang I Bandung……….58 4.1.4 Manfaat Pelaksanaan Praktik GCG Pada PT. Jamsostek Kantor

Cabang I Bandung……… 62

4.2 Pembahasan………... 67

4.2.1 Analisis Pelaksanaan Praktik GCG Pada PT. Jamsostek Kantor Cabang I Bandung……… 67 4.2.2 Analisis Manfaat Pelaksanaan Praktik GCG Pada PT. Jamsostek

Kantor Cabang I Bandung………... 71 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan………74

DAFTAR PUSTAKA………76

LAMPIRAN-LAMPIRAN………...77

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisasi PT. Jamsostek Kantor Cabang I Bandung…39

Tabel 1.1 Waktu Pelaksanaan Kegiatan Penelitian………. 8

Tabel 3.1 Operasional Variabel……….27

Tabel 3.2 Skala Likert untuk Alternatif Jawaban Kuesioner……… 30

Tabel 3.3 Kriteria Persentase Skor Responden Terhadap Skor Ideal……… ...31

Tabel 4.1 Responden Berdasarkan Jenis Kelamin……… 43

Tabel 4.2 Responden Berdasarkan Usia………... 44

Tabel 4.3 Responden Berdasarkan Pendidikan Terakhir……….. 45

Tabel 4.4 Tanggapan Responden Mengenai Ketersediaan Informasi Yang Tepat Waktu, Akurat dan Didukung Dengan Teknologi Informasi Yang Memadai……….. 46

Tabel 4.5 Tanggapan Responden Mengenai Kebijakan Manajemen Risiko Yang Sejalan Dengan Tujuan Perusahaan Dengan Mempertimbangkan Implikasi Kepada Para Pemegang Saham……46

Tabel 4.6 Tanggapan Responden Dalam Mencatat Dan Melaporkan Semua Transaksi Keuangan Berdasarkan Prinsip Akuntansi Yang Berlaku Umum………... 47

Tabel 4.7 Tanggapan Responden Mengenai Pedoman Akuntansi, Termasuk Accounting Policy………. 47

Tabel 4.8 Tanggapan Responden Mengenai Pedoman Akuntansi, Termasuk Accounting Procedure………...48

viii

Tabel 4.9 Hasil Tanggapan Responden Terhadap Pelaksanaan Praktik GCG Dalam Prinsip Transparansi Pada PT. Jamsostek Kantor Cabang I Bandung……….48 Tabel 4.10 Tanggapan Responden Dalam Beradaptasi Dengan Rekan Kerja

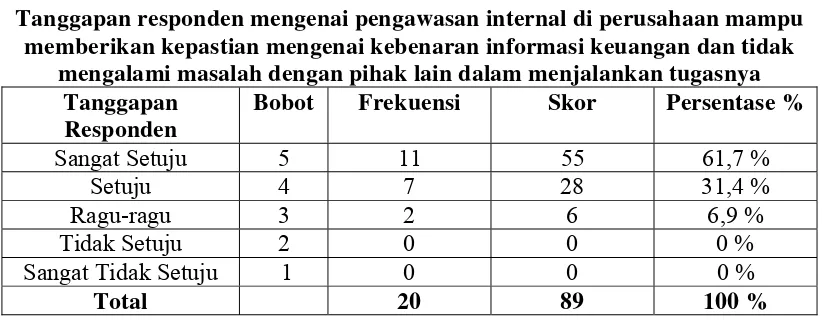

Yang Lain Baik Sehingga Terjalin Kebersamaan Yang Kuat……...50 Tabel 4.11 Tanggapan Responden Mengenai Komite Audit Perusahaan Sudan Mampu Mendorong Terbentuknya Sistem Pengendalian Intern Yang Memadai Diseluruh Divisi Perusahaan………. 50 Tabel 4.12 Tanggapan Responden Mengenai Pengawasan Internal Di

Perusahaan Mampu Memberikan Kepastian Mengenai Kebenaran Informasi Keuangan Dan Tidak Mengalami Masalah Dengan Pihak Lain Dalam Menjalankan Tugasnya………. 51 Tabel 4.13 Tanggapan Responden Mengenai Audit Internal Sudah Menjalankan Tugasnya Dengan Baik………. 51 Tabel 4.14 Tanggapan Responden Mengenai Jasa Auditor Eksternal Ditunjuk

Oleh RUPS, Bebas Dari Pengaruh Dewan Komisaris, Direksi, Dan

Other Stakeholders Dan Diganti Dalam Beberapa Periode... 52 Tabel 4.15 Hasil Tanggapan Responden Terhadap Pelaksanaan Praktik GCG

Yaitu Akuntabilitas Pada PT. Jamsostek Kantor Cabang I Bandung……… 53 Tabel 4.16 Tanggapan Responden Dalam Memenuhi Dan Mentaati Hukum Dan

Tabel 4.17 Tanggapan Responden Dalam Melakukan Kegiatan Sosial Secara Rutin………. 54 Tabel 4.18 Tanggapan Responden Mengenai Standar Profesional Etika Telah

Diterapkan Dalam Perusahaan Bapak/Ibu Secara Konsisten Dan Diberi Sanksi Kepada Yang Melanggar………55 Tabel 4.19 Tanggapan Responden Mengenai Tidak Pernah Terjadi Tindak

Korupsi, Kolusi, Dan Nepotisme Dan Tidak Berpengaruh Terhadap Jalannya Operasi Perusahaan……… 55 Tabel 4.20 Tanggapan Responden Mengenai Hubungan Perusahaan Bapak/Ibu Dengan Pesaing Saling Bersaing Dengan Sehat Dalam Merebut Pangsa Pasar……….. 56 Tabel 4.21 Hasil Tanggapan Responden Terhadap Pelaksanaan Praktik GCG

Yaitu Pertanggungjawaban Pada PT. Jamsostek Kantor Cabang I Bandung……… 57 Tabel 4.22 Tanggapan Responden Mengenai Visi, Misi, Dan Tujuan Perusahaan Bapak/Ibu Telah Dipahami Oleh Seluruh Karyawan………... 58 Tabel 4.23 Tanggapan Responden Mengenai Strategi Untuk Mencapai Visi,

Misi, Tujuan Perusahaan Telah Dipahami Oleh Seluruh Karyawan………..59 Tabel 4.24 Tanggapan Responden Mengenai Seluruh Karyawan Di Perusahaan

x

Tabel 4.25 Tanggapan Responden mengenai Komposisi Komisaris Dan Dewan Direksi Di Perusahaan Bapak/Ibu sudah Mewakili Pemegang Saham……… 60 Tabel 4.26 Tanggapan Responden Dalam Menyelesaikan Konflik Kepentingan

Antar Manajemen, Perusahaan Mengadakan Rapat Antar Manajemen Secara Berkala………... 60 Tabel 4.27 Hasil Tanggapan Responden Terhadap Pelaksanaan Praktik GCG

Yaitu Keadilan Pada PT. Jamsostek Kantor Cabang I Bandung…...61 Tabel 4.28 Adanya Peningkatan Kepercayaan Publik Khususnya Para Investor Yang Akan Menanamkan Modalnya……… 62 Tabel 4.29 Meningkatkan Efisiensi Dan Efektifitas Operasional Perusahaan… 63 Tabel 4.30 Menjadi Salah Satu Solusi Dalam Memecahkan Masalah

Kesenjangan Atau Konflik Kepentingan Antara Pihak Manajemen Dan Para Pemegang Saham………...64 Tabel 4.31 Dapat Meningkatkan Citra Dan Kredibilitas Perusahaan…………. 65 Tabel 4.32 Memperkecil Kemungkinan Praktik-Praktik KKN (Korupsi, Kolusi, Dan Nepotisme)……… 65 Tabel 4.34 Hasil Tanggapan Responden Terhadap Manfaat Pelaksanaan Praktik GCG Pada PT. Jamsostek Kantor Cabang I Bandung……….. 66 Tabel 4.35 Persentase Skor Aktual Pelaksanaan Praktik GCG………...69 Tabel 4.36 Tanggapan Responden Dalam Melaksanakan Sosialisasi Mengenai

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Krisis yang melanda Indonesia yang dimulai pada pertengahan 1997 salah satunya diperparah dengan rendahnya penerapan corporate governance. Hal ini ditandai dengan kurang transparannya pengelolaan perusahaan sehingga kontrol publik menjadi sangat lemah dan terkonsentrasinya pemegang saham besar pada beberapa keluarga menyebabkan campur tangan pemegang saham mayoritas pada manajemen perusahaan sangat terasa dan menimbulkan konflik kepentingan yang sangat menyimpang dari norma-norma tata kelola perusahaan yang baik.

Pengelolaan perusahaan (corporate governance) dalam dunia ekonomi, merupakan hal yang dianggap penting sebagaimana yang terjadi dalam pemerintahan Negara. Implementasi Good Corporate Governance (GCG) pada saat ini bukan lagi sekedar kewajiban, namun telah menjadi kebutuhan bagi setiap perusahaan dan organisasi. Pernyataan tersebut telah menegaskan bahwa perusahaan-perusahaan memiliki kedudukan penting dalam menjalankan peranan dalam kehidupan ekonomi dan sosial kita.

Good Corporate Governance (GCG) diperlukan untuk mendorong

terciptanya pasar yang efisien, transparan dan konsisten dengan peraturan perundang-undangan. Penerapan GCG perlu didukung oleh tiga pilar yang saling berhubungan, yaitu Negara dan perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk dan jasa dunia usaha.

Ketidakmampuan sektor swasta didalam memenuhi kewajibannya terhadap pihak debitur luar negeri disebabkan karena pelanggaran-pelanggaran yang dilakukan oleh pihak pengelola perusahaan yang disebabkan karena lemahnya peraturan dan perundangan yang mengatur sistem pengelolaan perusahaan di Indonesia. Pelanggaran yang bertentangan dengan prinsip-prinsip

Good Corporate Governance (GCG) di kalangan perusahaan di Indonesia terjadi karena sangat minimnya peraturan yang jelas akan hak dan kewajiban pihak-pihak yang terkait dengan kinerja perusahaan seperti pemegang saham, dewan komisaris maupun direksi, serta stakeholders lainnya, sehingga kontrol akan kinerja perusahaan menjadi sangat longgar.

Dengan tidak dilaksanakannya prinsip-prinsip GCG tersebut tercermin dari kurang tersedianya informasi untuk melakukan analisis risiko atau hasil, investasi yang berlebihan pada saat yang tidak produktif yang pada akhirnya menurunkan atau pudarnya kepercayaan para pemodal.

Menurut Bapak Gunawan salah satu pegawai di bagian Personalia dan Umum mengatakan permasalahan yang dihadapi Jamsostek yaitu kurang optimalnya pelaksanaan praktik Good Corporate Governance (GCG) dalam prinsip transparansi, diidentifikasikan masih ada sekitar 1173 perusahaan yang belum mendaftar di Jamsostek. Penyebabnya adalah kurangnya sosialisasi kepada mengenai syarat-syarat Perusahaan Wajib Daftar (PWD) di Jamsostek. Efek dari permasalahan tersebut koordinasi tidak berjalan dengan baik, seharusnya target 1173 Perusahaan Wajib Daftar (PWD) segera terealisir malah menjadi terhambat.

Bab I Pendahuluan 3

dengan optimal di Jamsostek. Kunjungan fungsional mengenai sosialisasi persyaratan Perusahaan Wajib Daftar (PWD) pada Jamsostek harus lebih ditingkatkan lagi, sehingga kedepannya tidak terjadi lagi permasalahan seperti ini.

Selanjutnya Bapak Gunawan mengatakan pula bahwa persyaratan Perusahaan Wajib Daftar (PWD) di Jamsostek adalah sebagai berikut :

1. Perusahaan tersebut sudah memiliki lebih dari 2 (dua) orang tenaga kerja.

2. Perusahaan tersebut sudah memberlakukan gaji pegawai sesuai Upah Minimum Kuota (UMK).

Untuk meningkatkan efektifitas kinerja, maka perusahaan harus berpedoman pada pengelolaan yang diterapkan secara taat azas (consisten),

sehingga semua nilai yang dimilki pihak-pihak yang berkepentingan atas perusahaan dapat didayagunakan secara optimal dan menghasilkan pola hubungan ekonomis yang menguntungkan. Hubungan yang harmonis itu akan memudahkan penelitian arah pengembangan dan kinerja perusahaan serta berjalannya fungsi-fungsi pengambilan keputusan, pengendalian operasi dan pengawasan terhadap pengelolaan perusahaan secara baik.

Pengelolaan perusahaan berdasarkan prinsip Good Corporate Governance

(GCG) pada dasarnya merupakan upaya untuk menjadikan GCG sebagai kaidah dan pedoman bagi pengelolaan perusahaan dalam mengelola manajemen perusahaan. Penerapan prinsip-prinsip GCG saat ini sangat diperlukan agar perusahaan dapat bertahan dan tangguh dalam menghadapi persaingan yang semakin ketat serta dapat menerapkan etika dan transparan. Good Corporate

secara lebih baik, antara lain dengan menghambat praktik-praktik Korupsi, Kolusi, dan Nepotisme (KKN), meningkatkan disiplin anggaran, mendayagunakan pengawasan, serta mendorong efisiensi pengelolaan perusahaan.

Penerapan GCG dalam pengelolaan perusahaan sangat penting artinya karena secara langsung akan memberikan keputusan secara bertanggung jawab dan memungkinkan pengelolaan perusahaan secara lebih amanah, sehingga dapat meningkatkan nilai perusahaan dan kepercayaan dari mitra usaha.

Ada beberapa prinsip yang dibutuhkan untuk membangun suatu budaya bisnis yang sehat, yaitu transparansi (transparency), kemandirian (independency), akuntabilitas (accountability), pertanggungjawaban (responsibility), dan kewajaran (fairness). Kelima prinsip ini kemudian dikenal sebagai prinsip-prinsip GCG. Tidak dilaksanakannya prinsip-prinsip tersebut, tercermin dari kurang tersedianya informasi untuk melakukan analisis risiko atau hasil investasi yang berlebihan pada sumber daya yang tidak produktif yang pada akhirnya menurun kepercayaan pemodal.

Beberapa manfaat yang dapat diperoleh dengan dilaksanakannya

corporate governance, sesuai dengan Forum for Coporate Governance in

Indonesian (FCGI) (2001;4), antara lain:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak

rigid (karena faktor kepercayaan) yang pada akhirnya akan meningkatkan

Bab I Pendahuluan 5

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan deviden. Khusus bagi BUMN akan dapat membantu penerimaan bagi APBN terutama dari hasil privatisasi.

Gagasan pelaksanaan GCG di Indonesia merupakan pangkal tolak bagi perubahan budaya kerja pada perusahaan. Dengan GCG, diharapkan perusahaan dan pemerintah dapat berjalan sesuai kaidah praktik yang sehat di segala bidang.

Tata kelola perusahaan yang baik memberikan keuntungan bagi perusahaan itu sendiri dan masyarakat, tumbuhnya kepercayaan dari para investor dapat memberi peluang akses sumber pendanaan yang murah dan berkembangnya pasar modal, menguatnya kepercayaan lembaga keuangan domestik maupun internasional, memberi peluang akses kredit dengan bunga yang kompetitif, serta sebagai kontrol yang efektif dalam mengurangi kemungkinan penyalahgunaan kekuasaan untuk kepentingan pribadi.

Berdasarkan uraian di atas, maka setiap perusahaan di Indonesia sudah seharusnya menerapkan prinsip GCG dan manfaatnya mulai terasa. Oleh karena itu, penulis tertarik untuk melakukan suatu penelitian dengan mengambil judul “Analisa Pelaksanaan Good Corporate Governance (GCG) Pada PT. Jamsostek Kantor Cabang I Bandung.”

1.2 Identifikasi dan Perumusan Masalah

1.2.1 Identifikasi Masalah

1. Kinerja Jamsostek pada pelaksanaan praktik GCG dalam prinsip transparansi masih belum optimal yaitu kurangnya sosialisasi mengenai persyaratan Perusahaan Wajib Daftar (PWD) di Jamsostek.

1.2.2 Perumusan Masalah

Berdasarkan latar belakang penelitian dan identifikasi masalah, maka dapat dirumuskan permasalahan dalam penelitian ini sebagai berikut:

1. Bagaimana pelaksanaan praktik Good Corporate Governance (GCG) di perusahaan.

2. Bagaimana manfaat pelaksanaan praktik Good Corporate Governance (GCG) di perusahaan.

1.3.2 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mengumpulkan data dan menganalisis data yang diperlukan mengenai pelaksanaan Good Corporate Governance (GCG), sehingga dapat diketahui pengaruh penerapan prinsip-prinsip Good Corporate Governance (GCG) terhadap perusahaan.

1.3.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pelaksanaan praktik Good Corporate Governance di perusahaan.

Bab I Pendahuluan 7

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

1. Bagi Pengembangan Ilmu Pengetahuan

Dapat mengembangkan ilmu pengetahuan dalam bidang akutansi keuangan, terutama mengenai penerapan prinsip Good Corporate Governance (GCG). 2. Bagi Peneliti lain

Dapat memberikan tambahan informasi bagi penulis lain yang berkaitan dengan penerapan prinsip Good Corporate Governance (GCG).

3. Bagi Penulis

Menambah pengetahuan dan pengalaman khususnya mengenai analisis penerapan prinsip Good Corporate Governance (GCG) serta sebagai bahan pembanding antar teori yang didapat dalam bangku kuliah dengan pelaksanaan dilapangan.

1.4.2 Kegunaan Praktis

Penelitian yang dilakukan penulis diharapkan dapat memberikan manfaat bagi pihak-pihak yang terkait:

1. Bagi Perusahaan

Hasil penelitian ini diharapkan menjadi sumbangan pemikiran kepada perusahaan dalam mengambil keputusan melalui penerapan prinsip Good Corporate Governance (GCG).

2. Bagi Pegawai

1.5 Lokasi dan Waktu Penelitian

Dalam penyusunan tugas akhir ini, penulis melakukan penelitian pada PT. Jamsostek Kantor Cabang I Bandung yang berlokasi di Jl. PHH. Mustofa No.39 Bandung.

Waktu yang digunakan dalam penelitian ini di mulai pada bulan Februari sampai dengan bulan Juni 2010.

Tabel 1.1

Waktu Pelaksanaan Kegiatan Penelitian Bulan

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Konsep Good Corporate Governance

Berdasarkan Pedoman Umum Good Corporate Governance, Komisi Pemberantasan Korupsi Republik Indonesia (2005), Konsep Good Corporate Governance (GCG) adalah konsep yang sudah saatnya diimplementasikan dalam perusahaan-perusahaan yang ada di Indonesia, karena melalui konsep yang menyangkut struktur perseroan, yang terdiri direksi dan komisaris dapat terjalin hubungan dan mekanisme kerja, pembagian tugas, kewenangan dan tanggung jawab yang harmonis, baik secara intern maupun ekstern dengan tujuan meningkatkan nilai perusahaan demi kepentingan shareholders dan stakeholders.

2.1.1.1 Definisi Good Corporate Governance

Berbagai pakar / ahli mengemukakan berbagai macam definisi mengenai

Good Corporate Governance yaitu :

John Aldridge yang dikutip oleh Siswanto Sutojo menyatakan bahwa : “Kata governance diambil dari kata latin, yaitu gubemance yang artinya mengarahkan dan mengendalikan. Dalam ilmu manajemen bisnis, kata tersebut diadaptasi menjadi corporate governance dan diartikan sebagai upaya mengarahkan (directing) dan mengendalikan (control) kegiatan organisasi, termasuk perusahaan”.

(2005:1)

Azhar Kasim yang dikutip oleh Imam S. Tunggal dan Amin W. Tunggal menyatakan bahwa :

“Governance adalah proses pengelolaan berbagai bidang kehidupan (social, ekonomi, politik, dan sebagainya) dalam suatu negara serta penggunaan sumber daya (alam, keuangan, manusia) dengan cara yang sesuai dengan prinsip-prinsip keadilan, efisiensi, transparansi, dan akuntabilitas”.

(2002:5)

Organization for Economic Co-orpeation and Development yang dikutip oleh Iman dan Amin menyatakan bahwa :

“Corporate Governance adalah sebagai sekumpulan hubungan antara

pihak manajemen perusahaan, board dan pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan juga mensyaratkan adanya struktur, perangkat untuk mencapai tujuan, dan pengawasan atas kinerja”.

(2002:1)

Dari berbagai pengertian di atas dapat disimpulkan bahwa Good Corporate Governance adalah sistem yang mengatur, mengelola dan mengawasi proses pengendalian perusahaan untuk menaikkan nilai saham dalam jangka panjang dan mempertahankan kepentingan para stakeholder, antara lain manager, dewan direksi, pemegang saham, karyawan, pemerintah dan kreditor. Good

Corporate Governance bertujuan untuk menyeimbangkan pencapaian tujuan

ekonomi dan tujuan masyarakat.

2.1.1.2 Sejarah Good Corporate Governance

Sejarah singkat Good Corporate Governance ini penulis sarikan dari Yusuf (2002:1) sebagai berikut :

Bab II Kajian Pustaka dan Kerangka Pemikiran 11

melakukan rekayasa keuangan yang intinya adalah bagaimana menyembunyikan kerugian perusahaan atau memperindah penampilan kinerja manajemen dan laporan keuangan. Yang dilakukan tidak hanya window dressing tetapi juga

financial engeneering. Lazimnya pada situasi kondisi bisnis kondusif,

penyimpangan kelakuan baik oleh oknum maupun secara kolektif dalam perusahaan sangat kabur, namun pada saat kesulitan, maka mulailah terbuka segala macam sumber-sumber penyimpangan (irregularities) dan penyebab kerugian dan kejatuhan perusahaan, mulai dari kelakuan profiteering, commercial crime hingga economic crime.

Dengan kesadaran tinggi untuk meningkatkan daya saing bangsa oleh segenap negarawan, cendekiawan dan usahawan, maka dimulailah gerakan untuk meningkatkan praktik-praktik yang baik dalam perusahaan.

Sejak terbitnya Cadbury code on Corporate Governance pada tahun 1992, semakin banyak institusi yang terus melakukan penyempurnaan dalam prinsip-prinsip dan petunjuk teknis praktik Good Corporate Governance, antara lain ICGN (International Corporate Governance Network) yang mendorong

Organization for Economic Coorperation and Development (OECD)

2.1.1.3 Prinsip-Prinsip Good Corporate Governance

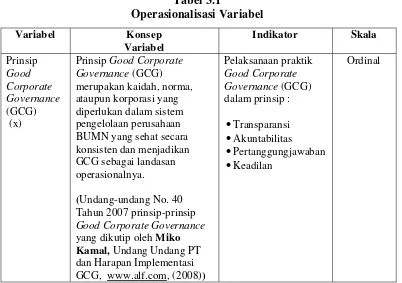

Dalam Undang-undang No. 40 Tahun 2007 prinsip-prinsip Good Corporate Governance yang dikutip oleh Miko Kamal, Undang Undang PT dan Harapan Implementasi GCG, www.alf.com, (2008), harus mencerminkan pada hal-hal sebagai berikut :

1. Transparansi (Transparency); 2. Akuntabilitas (Accountability);

3. Pertanggungjawaban (Responsibility); 4. Keadilan (Fairness).

Berikut ini penjelasan prinsip-prinsip GCG yaitu : 1. Transparansi (Transparency)

Menurut Forum for Corporate Governance in Indonesia (FCGI) yang dikutip oleh Mas Achmad Daniri menyatakan bahwa :

“Transparansi yaitu hak-hak para pemegang saham atas informasi yang benar dan tepat mengenai perusahaan, ikut dalam pengambilan keputusan mengenai perubahan-perubahan yang mendasar atas perusahaan, dan hak atas keuntungan perusahaan. Transparansi juga diartikan keterbukaan informasi baik dalam proses pengambilan keputusan maupun mengungkapkan informasi tentang perusahaan”.

(2005:9)

Transparansi mewajibkan adanya suatu informasi yang terbuka, tepat waktu serta jelas dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan kepemilikan perusahaan sebagai berikut :

1. Pengungkapan informasi harus meliputi, tapi tidak terbatas pada informasi material tentang :

a. Keuangan dan hasil operasi perusahaan

Bab II Kajian Pustaka dan Kerangka Pemikiran 13

berdiskusi dengan menggunakan bahan dari laporan keuangan. Pengungkapan hal-hal yang berkaitan dengan perusahaan secara benar akan sangat bermanfaat.

b. Tujuan perusahaan

Tujuan perusahaan harus disosialisasikan kepada lingkungan bisnis dan masyarakat umum. Investor dan pengguna lainnya terkadang melihat tujuan perusahaan untuk evaluasi antara operasi perusahaan dan langkah-langkah apa yang diambil perusahaan untuk mencapai tujuannya.

c. Kepemilikan saham mayoritas dan hak-hak suara

Dengan adanya keterbukaan para investor mandapatkan informasi yang berhubungan dengan hak-hak mereka sebagai pemilik saham. Haka-hak tersebut adalah hak memiliki saham secara aman, hak untuk memperoleh informasi sejelas-jelasnya, hak suara, hak ikut serta dalam pembuatan keputusan, hak-hak voting khusus.

d. Anggota Dewan Komisaris dan Direksi serta Penghasilannya

Pasar menbutuhkan informasi ini untuk mengevaluasi kinerja dan kualifikasi anggota dewan serta mengukur berapa besar potensi konflik kepentingan akan mempengaruhi keputusan mereka. Pengungkapan gaji dewan eksekutif adalah untuk mengukur biaya dan manfaat dari rencana gaji tersebut, serta kontribusi apa yang didapat dari tunjangan seperti Stock Option.

Informasi lainnya yang penting adalah tentang risiko yang sekiranya dapat diduga dari informasi yang didapatkan. Seperti risiko tingkat suku bunga, ketergantungan atas komoditas tertentu, risiko transaksi derivative dan transaksi off balance sheet serta risiko kerusakan lingkungan hidup.

f. Isu-isu material yang berhubungan dengan para karyawan dan pihak yang berkpentingan lainnya

Para karyawan dan pihak-pihak yang berkepentingan lainnya merupakan asset perusahaan yang harus dijaga sehingga isu yang berkaitan dengan karyawan haruslah diungkapkan. Misalnya hubungan antara karyawan, hubungan antara manajemen, hunbungan dengan

stakeholder.

g. Struktur dan kebijakan Governance perusahaan

Disini lebih ditekankan bagaimana usaha perusahaan dalam mewujudkan Good Corporate Governance.

2. Informasi harus disiapkan, diaudit dan diungkapkan sesuai standar-standar kualitas yang tinggi di bidang akuntansi, pengungkapan keuangan dan non keuangan serta audit.

3. Pemerikasaan tahunan harus dilaksanakan oleh auditor independen untuk menyediakan jaminan eksternal yang objektif tentang cara penyiapan dan penyajian laporan keuangan.

Bab II Kajian Pustaka dan Kerangka Pemikiran 15

2. Akuntabilitas (Accountability);

Menurut Forum for Corporate Governance in Indonesia (FCGI) yang dikutip oleh Mas Achmad Daniri menyatakan bahwa :

“Akuntabilitas yaitu kejelasan fungsi, struktur, sistem dan pertanggungjawaban organ perusahaan, sehingga pengelolaan perusahaan terlaksana secara efektif”.

(2005:9)

Adanya keterbukaan informasi dalam bidang finansial dalam hal ini ada dua pengendalian yang dilakukan oleh direksi dan komisaris. Direksi menjalankan operasional perusahaan, sedangkan komisaris melakukan pengawasan terhadap jalannya perusahaan oleh Direksi, termasuk pengawasan keuangan. Sehingga sudah sepatutnya dalam suatu perseroan, Komisaris Independent mutlak diperlukan kehadirannya. Sehingga adanya jaminan tersedianya mekanisme, peran dan tanggung jawab jajaran manajemen yang professional atas semua keputusan dan kebijakan yang diambil sehubungan dengan aktivitas operasional perusahaan.

Beberapa karakteristik akuntabilitas (accountability) : 1. Pemegang saham

akhirnya harus diselasaikan melalui proses hukum yang berlaku. Pemegang saham minoritas juga mempunyai tanggung-jawab serupa, yaitu mereka tidak boleh menyalahgunakan hak mereka menurut peraturan perundang-undangan yang berlaku.

2. Dewan Komisaris

Dewan Komisaris bertanggungjawab dan berwenang mengatasi tindakan direksi dan member nasehat kepada direksi jika dipandang perlu oleh dewan komisaris. Setiap anggota dewan komisaris harus melaksanakan tugas mereka dengan baik, demi kepentingan perseroan dan harus memastikan bahwa perseroan melaksanakan fungsi dan tanggungjawabnya dan memperhatikan berbagai stakeholder terhadap perusahaan.

3. Senior Manajemen a. Akuntan Manajemen

• Merancang sistem informasi atas penilaian kinerja masa lalu dan aktivitas masa depan yang disetujui dan direncanakan.

• Merancang dan menerapkan sistem internal control yang berperan sebagai dewan penjamin.

• Menjamin bahwa pendelegasian kewenangan ditaati.

• Mengawasi dan mengevaluasi biaya-biaya serta manfaat-manfaat dari aktivitas utama.

b. Audit Internal

Bab II Kajian Pustaka dan Kerangka Pemikiran 17

• Mengevaluasi sistem internal control dan bertanggungjawab kepada komite audit.

• Menelaah peraturan Corporate Governance minimal satu tahun sekali. c. Manajer

• Mengidentifikasi secara layak, mengevaluasi dan mengelola risiko dan peluang.

• Menindaklanjuti keberadaan perusahaan dan menjelaskan tujuan perusahaan secara lengkap.

• Mentaati standar-standar etika.

• Memandang dewan direksi perusahaan sebagai ahli dan kewenangan legalnya diakui.

d. Stakeholder (pihak yang berkepentingan)

Stakeholder diberi kesempatan untuk memantau pemenuhan peraturan

perundang-undangan yang berlaku oleh direksi dan untuk menyampaikan masukkan mengenai hal tersebut kepada direksi. Sedangkan perseroan harus memberikan kepada stakeholder informasi yang terkait yang diperlukan untuk melindungi hak mereka. Perseroan akan bekerjasama dengan stakeholder demi kepentingan bersama.

3. Pertanggungjawaban (Responsibility);

Menurut Forum for Corporate Governance in Indonesia (FCGI) yang dikutip oleh Mas Achmad Daniri menyatakan bahwa :

“Pertanggungjawaban yaitu diakuinya peranan pemegang saham sebagaimana diakui oleh hokum dan kerja sama yang aktif antara perusahaan serta

stakeholders dalam menciptakan lapangan kerja dan juga menciptakan kondisi perusahaan yang sehat dalam keuangan”.

Pertanggungjawaban berarti bahwa sebuah perusahaan harus memenuhi dan mematuhi hukum dan undang-undang yang berlaku. Termasuk di dalamnya pemeliharaan lingkungan hidup, hak-hak konsumen, ketenagakerjaan dan sebagainya. Artinya bahwa perusahaan merupakan bagian dari sebuah budaya sosial dan masyarakat sehingga sebuah perusahaan tidak tegak secara terisolasi dari berbagai kepentingan sosial-budaya dan politik kelompok-kelompok lain

(stakeholder). Sebuah perusahaan tidak hanya harus bertanggungjawab terhadap mereka yang berhubungan langsung dengan perusahaan, tetapi mereka juga yang tidak berhubungan secara langsung dengannya.

Didalam mengembangkan konsep tanggung jawab sosial perusahaan terdiri atas empat tanggung jawab yaitu :

1. Tanggung jawab ekonomis, sebuah perusahaan haruslah menghasilkan laba. 2. Tanggung jawab legal, dalam mencapai tujuan mencapai laba sebuah

perusahaan harus mentaati hukum. Upaya memperoleh laba yang melanggar harus ditentang.

3. Tanggung jawab etis, perusahaan berkewajiban menjalankan hak yang baik, benar, dan adil. Norma-norma masyarakat perlu menjadi rujukan bagi langkah-langkah bisnis perusahaan.

4. Tanggung jawab filantropis, mensyaratkan perusahaan untuk member kontribusi kepada publik. Tujuannya adalah meningkatkan kualitas kehidupan semua.

4. Keadilan (Fairness);

Bab II Kajian Pustaka dan Kerangka Pemikiran 19

“Keadilan yaitu perlakuan yang sama terhadap stakeholders, terutama kepada pemegang saham asing atau stakeholders lainnya yang timbul berdasarkan perjanjian serta peraturan perundang-undangan yang berlaku. Selain itu juga mencakup tentang kejelasan hak pemodal, system hokum dan penegakan peraturan bagi perlindungan investor khususnya pemegang saham minoritas dari berbagai bentuk kecurangan”.

Keadilan dimaksudkan untuk menjamin perlindungan hak-hak pemegang saham, termasuk pemegang saham minoritas dan para pemegang saham asing serta menjamin terlaksananya komitmen dengan para investor.

Hak-hak pemegang saham yang harus dilindungi menurut prinsip GCG adalah :

1. Hak-hak dasar pemegang saham meliputi hak untuk : a. Memastikan metode registrasi saham yang dimilki. b. Memindahkantangankan saham-sahamnya.

c. Memperoleh informasi secara teratur dan tepat waktu.

d. Berpartisipasi dan memberikan suara dalam Rapat Umum Pemegang Saham (RPUS).

e. Memilih anggota Komisaris dan Direksi.

f. Memperoleh bagian dari keuntungan perusahaan.

2. Para pemegang saham mempunyai hak untuk berpartisipasi, memperoleh informasi yang cukup, mengambil keputusan yang berhubungan dengan perubahan-perubahan fundamental perusahaan seperti perubahan otoritas untuk penambahan saham dan transaksi yang luar biasa yang mempengaruhi hasil penjualan.

informasi tentang aturan-aturan termasuk prosedur pemberian suara dalam pelaksanaan rapat-rapat pemegang saham.

4. Struktur pemodalan dan peraturannya memungkinkan pemegang saham tertentu mendapatkan suatu tingkat pengendalian yang tidak seimbang dengan kepemilikan sahamnya harus diungkapkan.

5. Pasar untuk pengendalian harus dimungkinkan untuk berfungsi secara efisien dan transparan.

6. Para pemegang saham, termasuk investor institusi harus mempertimbangkan biaya dan manfaat pelaksanaan hak-haknya.

Selain itu prinsip keadilan ini tercermin dalam Pasal 53 ayat 2 “ Setiap saham dalam klasifikasi yang sama memberikan kepada pemegangnya hak yang sama.” Pasal ini menunjukkan unsur fairness (non diskriminatif) antar pemegang saham dalam klasifikasi yang sama untuk memperoleh hak-haknya, seperti Hak untuk mengusulkan dilaksanakannya RUPS, hak untuk mengusulkan agenda tertentu dalam RUPS dan lain-lain.

Prinsip GCG yang paling relevan dengan pengembangan sistem dan mekanisme internal perusahaan adalah accountability. Berdasarkan prinsip ini, pertama-tama masing-masing komponen perusahaan, seperti komisaris, direksi, internal auditor dituntut untuk mengerti hak, kewajiban, wewenang dan tanggung jawabnya. Hal tersebut penting sehingga masing-masing komponen mampu melaksanakan tugas secara professional.

Bab II Kajian Pustaka dan Kerangka Pemikiran 21

operasional, risk management dan kepatuhan (compliance). Sedangkan Komisaris menjaga agar tidak terjadi mismanagement dan penyalahgunaan wewenang oleh Direksi dan para pejabat eksekutif perusahaan.

2.1.1.5 Tujuan Good Corporate Governance

Dalam Undang-undang No. 40 Tahun 2007 yang dikutip oleh Miko Kamal, Undang Undang PT dan Harapan Implementasi GCG, www.alf.com, (2008) penerapan sistim GCG diharapkan dapat meningkatkan nilai tambah bagi semua pihak yang berkepentingan (stakeholders) melalui beberapa tujuan berikut: 1. Meningkatkan efisiensi, efektifitas, dan kesinambungan suatu organisasi yang

memberikan kontribusi kepada terciptanya kesejahteraan pemegang saham, pegawai dan stakeholders lainnya dan merupakan solusi yang elegan dalam menghadapi tantangan organisasi kedepan.

2. Meningkatkan legitimasi organisasi yang dikelola dengan terbuka, adil, dan dapat dipertanggungjawabkan.

3. Mengakui dan melindungi hak dan kewajiban para share holders dan

stakeholders.

Dalam menerapkan nilai-nilai Tata Kelola Perusahaan menggunakan pendekatan berupa keyakinan yang kuat akan manfaat dari penerapan Tata Kelola Perusahaan yang baik. Berdasarkan keyakinan yang kuat, maka akan tumbuh semangat yang tinggi untuk menerapkannya sesuai standar internasional. Guna memastikan bahwa Tata Kelola Perusahaan diterapkan secara konsisten di seluruh lini dan unit organisasi, Perusahaan menyusun berbagai acuan sebagai pedoman bagi seluruh karyawan. Selain acuan yang disusun sendiri, Perusahaan juga mengadopsi peraturan perundang-undangan yang berlaku.

manajemen dan kemudian diikuti oleh segenap karyawan. Melalui penerapan yang konsisten, tegas dan berkesinambungan dari seluruh pelaku bisnis.

2.1.1.6 Manfaat Good Corporate Governance

Manfaat Good Corporate Governance menurut Iman dan Amin (2002:9) adalah:

1. Adanya peningkatan kepercayaan publik khususnya para investor yang akan menanamkan modalnya.

2. Meningkatkan efisiensi dan efektifitas operasional perusahaan.

3. Menjadi salah satu solusi dalam memecahkan masalah kesenjangan atau konflik kepentingan antara pihak manajemen dan para pemegang saham.

4. Dapat meningktakan citra dan kredibilitas perusahaan.

5. Memperkecil kemungkinan praktek-praktek KKN (Korupsi, Kolusi, dan Nepotisme).

6. Dapat mengukur target kinerja manajemen perusahaan. 7. Fokus pada strategi-strategi utama.

8. Peningkatan kepuasan pelanggan.

Dari tujuan dan manfaat di atas maka dapat disimpulkan bahwa perusahaan yang menerapkan GCG akan selalu melindungi kepentingan pemegang saham dan pihak-pihak yang terkait dalam pengelolaan perusahaan dan selalu melaksanakan kegiatan perusahaan secara efektif dan efisien untuk meningkatkan perekonomian perusahaan dan pada akhirnya akan meningkatkan kepercayaan publik kepada perusahaan tersebut.

2.2 Kerangka Pemikiran

Bab II Kajian Pustaka dan Kerangka Pemikiran 23

mereka tidak siap memasuki era globalisasi dan pasar bebas. Kondisi ini akan menyulitkan mereka mendapat kepercayaan para investor. Bahkan, berbagai Negara donor internasional menyertakan kriteria corporate governance sebagai persyaratan dalam memberikan bantuan. Kurang adanya perhatian terhadap kepentingan stakeholders yang bermuara pada prinsip transparansi, kemandirian, akuntabilitas, pertanggungjawaban, dan kewajaran menyebabkan terjadinya Korupsi, Kolusi, dan Nepotisme (KKN) yang sangat marak di Negara kita ini dan beberapa Negara Asia lainnya.

Sistem corporate governance yang baik memberikan perlindungan efektif kepada para pemegang saham dan pihak kreditur, sehingga mereka bisa meyakinkan dirinya akan perolehan kembali investasinya dengan wajar dan bernilai tinggi. Oleh karena itu, sistem tersebut harus juga membantu menciptakan lingkungan yang kondusif karena dengan menerapkan GCG secara benar dan konsisten, berarti perusahaan sudah menerapkan sistem pengelolaan perusahaan sesuai dengan pembagian peran masing-masing di tingkatan direksi, komisaris, komite-komite, dan lain-lain serta aturan main yang baku berdasarkan prinsip-prinsip tersebut. Tak kalah pentingnya, terciptanya keseimbangan kekuatan diantara struktur internal perusahaan (direksi, komisaris, komite audit), sehingga pengambilan keputusan bisa menjadi lebih dipertanggungjawabkan, hati-hati dan bijaksana.

3.1 Objek Penelitian

Suharsimi Arikunto menyatakan bahwa :

“Objek penelitian (variabel penelitian) adalah suatu yang merupakan inti dari problema penelitian.”

(2006:29)

Husein Umar menyatakan bahwa :

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek penelitian juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

(2005:303)

Jadi dapat disimpulkan bahwa objek penelitian adalah sasaran tentang apa atau siapa yang menjadi objek peneliti untuk mendapatkan suatu data.

Berdasarkan penjelasan diatas dalam penelitian ini yang menjadi objek penelitian adalah pelaksanaan praktik Good Corporate Governance (GCG). Adapun subjek penelitian ini adalah bagian Personalia dan Umum pada PT. Jamsostek Kantor Cabang I Bandung di Jalan PHH. Mustafa No.39 Bandung 40124.

3.2 Metode Penelitian

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh, mengumpulkan atau mencatat data, baik berupa data primer maupun data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok

Bab III Objek dan Metode Penelitian 25

permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan diperoleh.

Sugiyono menyatakan bahwa:

”Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu” .

(2009:2)

Sugiyono menyatakan bahwa:

“Metode deskriptif adalah metode yang berfungsis untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum”.

(2007:29)

Sesuai dengan penjelasan diatas maka penelitian ini dilakukan dengan menggunakan metode deskriptif dengan menggunakan data sekunder. Tujuannya untuk membuat gambaran secara sistemastis dan faktual mengenai fakta, sifat, dan hubungan antar fenomena yang diteliti.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah, dalam melakukan penelitian mengaju kepada desain penelitian yang telah dibuat.

Desain penelitian menurut Moh. Nazir adalah sebagai berikut: “Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.”

Berdasarkan proses penelitian yang dijelaskan diatas, maka desain pada penelitian ini sebagai berikut:

1. Sumber Masalah

Peneliti menentukan masalah-masalah sebagai fenomena untuk dasar penelitian.

2. Perumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabanya melalui pengumpulan data. Proses penemuan masalah merupakan tahap penelitian yang paling sulit karena tujuan penelitian ini adalah menjawab masalah penelitian sehingga suatu penelitian tidak dapat dilakukan dengan baik jika masalahnya tidak dirumuskan secara jelas. Rumusan masalah atau pertanyaan penelitian akan mempengaruhi pelaksanaan tahap selanjutnya didalam tahap penelitian.

3. Metode Penelitian

Untuk menguji penelitian dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian ini metode penelitian yang digunakan metode deskiptif analitis. 4. Kesimpulan

Bab III Objek dan Metode Penelitian 27

3.2.2 Operasionalisasi Variabel

Istilah variabel menurut Sugiyono adalah sebagai berikut :

”Variabel Bebas (Independent Variable) adalah variabel yang mempengaruhi atau menjadi penyebab timbulnya variabel dependent

(terikat).

(2006:39)

Penulis mengemukakan satu variabel yang akan diteliti yaitu variabel bebas/independent. Adapun yang menjadi variabel bebas (Independent) dalam penelitian ini adalah pelaksanaan praktik Good Corporate Governance (GCG). Untuk lebih jelasnya, operasionalisasi variabel penelitian dapat dilihat pada tabel berikut ini:

Prinsip Good Corporate Governance (GCG) merupakan kaidah, norma, ataupun korporasi yang diperlukan dalam sistem pengelolaan perusahaan BUMN yang sehat secara konsisten dan menjadikan GCG sebagai landasan operasionalnya.

3.2.3 Sumber DanTeknik Pengumpulan Data

3.2.3.1 Sumber Data

Penulis dalam melakukan penelitian ini menggunakan data primer. Data primer merupakan data yang diambil langsung dari data diperusahaan. Data diperoleh melalui pengamatan langsung diperusahaan yang menjadi objek penelitian.

3.2.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis untuk menyusun penelitian tugas akhir ini, penulis menggunakan Metode Deskriptif yaitu suatu pengumpulan data yang bertujuan menggambarkan, memaparkan suatu keadaan atau suatu masalah, dimana data yang diambil dianalisis kebenarannya. Teknik pengumpulan data yang digunakan sebagai berikut :

1. Studi Lapangan ( Field Research )

a. Pengamatan ( Observasi )

Dimana penulis mendatangi objek langsung yang akan teliti untuk melakukan pengamatan guna menghimpun data yang sebenarnya dari sistem sedang berjalan.

b. Wawancara ( Interview )

Bab III Objek dan Metode Penelitian 29

2. Study Perpustakaan ( Library Research )

Diperoleh dari buku–buku literatur dan kepustakaan (referensi) yang relevan untuk mendapatkan informasi yang jelas untuk mendukung penulisan laporan penelitian.

3.2.4 Metode Analisis

3.2.4.1 Metode Analisis Deskriptif

Dalam menganalisis data, metode penelitian yang digunakan oleh penulis adalah metode deskriptif. Analisis deskripif adalah analisis yang digunakan untuk menguji variabel yang bersifat kualitatif.

Moh. Nazir menyatakan bahwa :

“Metode deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang”.

(2003 : 54)

Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

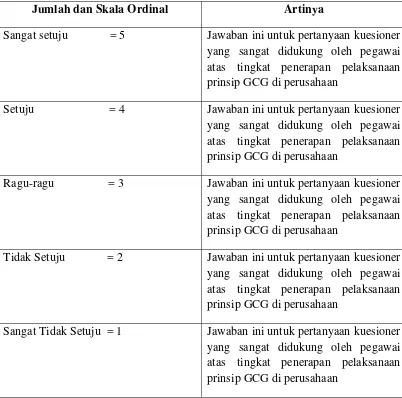

Teknik pengolahan data untuk variabel bebas adalah pengukuran dengan skala likert. Skala likert merupakan metode yang mngukur sikap dengan menyatakan setuju atau ketidaksetujuan terhadap subjek, objek atau kejadian tertentu. Pertimbangan yang diambil oleh penulis adalah bahwa dibandingkan teknik pengukuran jenis lain, skala ini mempunyai reliabilitas yang lebih tinggi.

diminta untuk memberikan respon terhadap setiap pertanyaan dengan memilih salah satu dari lima pilihan setuju. Karena jawaban tersebut dapat mencerminkan sikap ekstrim, sehingga penulis dapat menganalisis secara mendalam mengenai pola-pola respon terhadap setiap pertanyaan.

Tabel 3.2

Skala Likert untuk Alternatif Jawaban Kuesioner

Jumlah dan Skala Ordinal Artinya

Sangat setuju = 5 Jawaban ini untuk pertanyaan kuesioner yang sangat didukung oleh pegawai atas tingkat penerapan pelaksanaan prinsip GCG di perusahaan

Setuju = 4 Jawaban ini untuk pertanyaan kuesioner yang sangat didukung oleh pegawai atas tingkat penerapan pelaksanaan prinsip GCG di perusahaan

Ragu-ragu = 3 Jawaban ini untuk pertanyaan kuesioner yang sangat didukung oleh pegawai atas tingkat penerapan pelaksanaan prinsip GCG di perusahaan

Tidak Setuju = 2 Jawaban ini untuk pertanyaan kuesioner yang sangat didukung oleh pegawai atas tingkat penerapan pelaksanaan prinsip GCG di perusahaan

Sangat Tidak Setuju = 1 Jawaban ini untuk pertanyaan kuesioner yang sangat didukung oleh pegawai atas tingkat penerapan pelaksanaan prinsip GCG di perusahaan

Bab III Objek dan Metode Penelitian 31

perolehan prediksi nilai tertinggi dikali dengan jumlah kuesioner dikalikan jumlah responden.

• Skor Aktual : Jawaban seluruh responden atas kuesioner yang diajukan • Skor ideal : Bobot tertinggi

• % Skor Aktual : Skor Aktual dibagi dengan skor ideal berarti x 100% selanjutnya hasil tersebut, dikonfirmasikan dengan Kriteria

yang telah ditetapkan dengan melihat tabel mengenai kriteria presentase skor

% Skor aktual =

Skor aktual Skor ideal

X 100%

Table 3.3

Kriteria presentase skor responden terhadap skor ideal

No % Jumlah Skor Kriteria

1 20.00 - 36.00 Tidak Baik

2 36.01 - 52.00 Kurang Baik

3 52.01 - 68.00 Cukup

4 68.01 - 84.00 Baik

5 84.01 - 100 Sangat baik

Catatan: batas 20% diperoleh dari 1/5 dan batas 100% dari 5/5 (Sumber : Umi Narimawati 2007 : 84)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Dalam melaksanakan penelitian ini, penulis dapat mengetahui pelaksanaan

praktik GCG dan juga manfaat pelaksanaan praktik GCG di PT. Jamsostek Kantor

Cabang Bandung I.

4.1.1 Gambaran Umum Perusahaan

4.1.1.1 Sejarah Perusahaan

Pada Tahun 1977, dasar hukum terhadap pelaksanaan jaminan sosial yang

disebut dengan program ASTEK (Asuransi Sosial Tenaga Kerja) telah

diberlakukan dengan Peraturan Pemerintah No.33 Tahun 1977, program tersebut

merupakan kewajiban perusahaan yang memiliki sekurang-kurangnya 100 orang

staff dengan pembayaran gaji perbulan sekurang-kurangnya Rp 5.000.000 (lima

juta rupiah). Untuk menata dan mengembangkan Program ASTEK, Perum

ASTEK dibentuk berdasarkan Peraturan Pemerintah No.34 Tahun 1977. Pada

Tahun 1990, suatu rancangan perawatan kesehatan telah ditambahkan kedalam

program sebelumnya dan diberikan terhadap tenaga kerja serta keluarga mereka.

Pelaksanaan rancangan ini masih secara sukarela sampai Tahun 1992.

Pada Tahun 1992, upaya ASTEK dikembangkan lagu menjadi jaminan

sosial tenaga kerja yang disebut JAMSOSTEK dan secara resmi menggunakan

istilah JAMSOSTEK sejak 31 Agustus 1996. Pelaksanaan program Jamsostek

adalah berdasarkan pada Undang-Undang No.3 Tahun 1992. Hal ini merupakan

pengembangan kembali program-program Jamsostek, telah ditambahkan

rancangan pemeliharaan kesehatan wajib kepada program yang ada.

Undang-Undang mewajibkan perusahaan yang memperkerjakan sekurang-kurangnya 10

orang tenaga kerja atau membayar gaji bulanan sekurang-kurangnya sebesar Rp

1.000.000 (satu juta rupiah), harus masuk Jamsostek. Pemeliharaan kesehatan bagi

karyawan didasarkan pada suatu sistem pemberian pelayanan kesehatan dimana

ASTEK akan melakukan kerjasam dengan sejumlah rumah sakit yang

dilaksanakan sebagai Hospital Maintenance Hospital (Operasi Pemeliharaan

Rumah Sakit) untuk pemeriksaan dan pelayanan kesehatan bagi para anggota.

Selain itu, Jamsostek telah menjadi bagian dari kebijakan kesehatan yang

dimaksudkan untuk memberikan pelayanan kesehatan bagi para tenaga kerja dan

keluarga mereka.

Pada Tahun 1995, nama PT. ASTEK (Persero) sebagai badan pengelola

program-program Jamsostek berdasarkan pada Peraturan Pemerintah No.36

Tahun 1995 diusulkan untuk dirubah menjadi PT. Jamsostek (Persero). Sejak 31

Agustus, Jamsostek telah secara resmi digunakan di seluruh Indonesia.

PT. Jamsostek (Persero) secara nasional bergerak dalam bidang Jasa Jaminan

Sosial bagi para tenaga kerja di Indonesia. Adapun program pelayanan yang

diberikan meliputi : Jaminan Kecelakaan Kerja (JKK), Jaminan Hari Tua (JHT),

Jaminan Kematian (JK), dan Jaminan Pemeliharaan Kesehatan (JPK), yang

dilandaskan oleh Undang-undang No.3 Tahun 1992, Peraturan Pemerintah No.14

Tahun 1993, Keputusan Presiden RI No. XXII Tahun 1993, Keputusan Menteri

Tenaga Kerja RI Nomor KEP-05/MEN/1993, dan Keputusan Menteri Tenaga

Kerja RI Nomor KEP-196/MEN/1999. Perusahaan ini mulai beroperasi tanggal 5

Bab IV Hasil Penelitian dan Pembahasan 35

4.1.1.2 Visi,Misi, dan Prinsip Perusahaan

Visi,Misi, dan Prinsip PT. Jamsostek Kantor Cabang Bandung I mengacu

pada hal yang telah ditetapkan oleh Kantor Pusat PT. Jamsostek yaitu :

1. Visi

Menjadi lembaga penyelenggara jaminan sosial tenaga kerja yang

terpercaya dengan mengutamakan pelayanan prima dan manfaat optimal

bagi seluruh peserta.

2. Misi

Memberikan manfaat optimal dengan mutu layanan yang bersaing.

3. Prinsip

a. Kepuasan Peserta Kami

Kepuasaan peserta atas pelayanan dan manfaat program adalah

tanggung jawab kami bersama tanpa memandang tingkat dan

kedudukan.

b. Kepuasan Kami

Kami mengakui dan menghargai peran serta setiap oarng bagi

keberhasilan perusahaan, bersikap adil serta memelihara lingkungan

kerja yang mendorong pertumbuhan pribadi dan keberhasilan bagi

semua orang.

c. Keberhasilan Perusahaan Kami

Kami yakin keberhasilan perusahaan kami adalah tanggung jawab kami

bersama tanpa memandang tingkat dan kedudukan, dengan prestasi

yang proaktif, inovatif, pantang menyerah, bersikap positif terhadap

A. Kebijakan Mutu

Kebijakan mutu PT. Jamsostek Kantor Cabang Bandung I adalah :

1. Manajemen dan seluruh karyawan PT. Jamsostek (Persero) Kantor

Cabang Bandung I bertekad untuk selalu member kepuasan dengan

memenuhi persyaratan dan harapan peserta dengan pasti, cepat dan

ramah serta memenuhi peraturan perundang-undangan yang berlaku.

2. Manajemen dan seluruh karyawan PT. Jamsostek (Persero) Kantor

Cabang Bandung I bertekad untuk melakukan perbaikan

berkesinambungan untuk meningkatkan efektivitas dan efisiensi sistem

manajemen mutu.

B. Sasaran Mutu

Sasaran mutu PT. Jamsostek Kantor Cabang Bandung I adalah :

1. Mendapatkan predikat Kantor Cabang yang sehat sekali

2. Mencapai tingkat kepuasan peserta pada tahun 2006 yaitu :

d. Pendaftaran peserta ≤ 7 hari sebesar 90%

e. Pelayanan JHT One Day Service (ODS) sebesar 95%

f. Pelayanan JHT One Day Service (ODS) sebesar 95%

g. Pelayanan JKK ≤ 7 hari sebesar 95%

h. Pelayanan JPK One Day Service (ODS) sebesar 90%

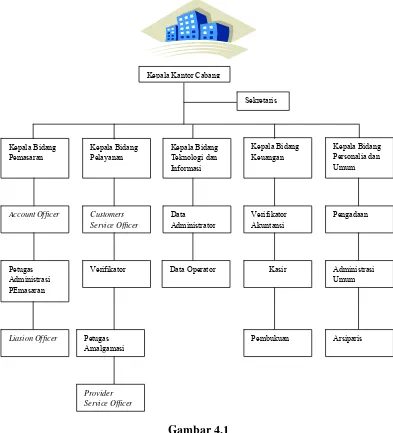

4.1.1.3 Stuktur Organisasi

Setiap perusahaan akan memerlukan adanya pembagian tugas dan

Bab IV Hasil Penelitian dan Pembahasan 37

saling melempar tanggung jawab. Pada prinsipnya organisasi dimaksudkan untuk

membantu tercapainya tujuan perusahaan, yaitu melalui kerjasama diantara

kerangka kerja didalam tingkat atau bagian yang ada dalam organisasi tersebut

untuk melaksanakan kegiatannya kea rah sasaran organisasi yang telah ditetapkan.

Sebagai perusahaan yang bergerak dibidang produksi jasa asuransi PT.

Jamsostek menganuti tipe struktur organisasi yang fungsional. Kegiatan

perusahaan dikelompokkan menjadi beberapa fungsi atau departemen.

Fungsi-fungsi yang dicantumkan pada struktur organisasi ini adalah Fungsi-fungsi-Fungsi-fungsi dasar

yang dibutuhkan dalam menjalankan roda perusahaan. Dengan adanya struktur

organisasi ini diharapkan pekerjaan dapat berjalan dengan lancar dan baik, hal ini

dikarenakan para pekerja memilki tanggung jawab terhadap pekerjaannya.

Berdasarkan hasil penelitian maka penulis dapat menguraikan struktur dan

tugas organisasi PT. Jamsostek Cabang Bandung I, sebagai berikut :

1. Kepala Cabang, membawahi :

a. Bidang Pemasaran

b. Bidang Pelayanan

c. Bidang Keuangan

d. Bidang Teknologi dan Informasi

e. Bidang Umum dan Personalia

f. Bidang Program Khusus

g. Bidang JPK

2. Kepala Bidang Pemasaran, membawahi :

a. Account officer 1

c. Liaison Officer

3. Kepala Bidang Pelayanan, membawahi :

a. Customer Service Officer

b. Verifikator

c. Petugas Amalgamasi

4. Kepala Bidang Keuangan, membawahi:

a. Verifikator Akuntansi

b. Kasir

c. Pembukuan

5. Kepala Bidang Teknologi dan Informasi, membawahi :

a. Data Administrator

b. Data Operator

6. Kepala Bidang Umum dan Personalia, membawahi :

a. Pengadaan

b. Administrasi Umum

c. Arsiparis

Adapun struktur organisasi PT. Jamsostek Cabang Bandung I, sebagai

Bab IV Hasil Penelitian dan Pembahasan 39

PT. Jamsostek Cabang Bandung I

4.1.1.4 Deskripsi Jabatan

Untuk lebih jelasnya mengenai struktur organisasi PT. Jamsostek, berikut

ini penulis akan menjelaskan secara singkat mengenai tugas dan wewenag untuk

masing-masing bagian sebagai berikut :

1. Kepala Kantor Cabang

a. Menkoordinasikan penyusunan rencana kerja dan anggaran

perusahaan di unit kerjanya.

b. Merencanakan dan menetapkan kebijakan operasional di kantor

cabang.

c. Mengarahkan dan memastikan peningkatan pelayanan kepada

peserta.

d. Mengarahkan dan mengendalikan kebijakan terhadap personil,

sarana, dan prasarana kerja untuk kelancaran usaha.

e. Mengarahkan dan mengendalikan pelaksanaan program khusus

sesuai kebijakan perusahaan.

2. Kepala Bidang Pemasaran

Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Menghimpun informasi dari berbagai instansi dan organisasi terkait

untuk mendapatkan data perusahaan sebagai dasar untuk menyusun

data potensi dan menetapkan target kepesertaan.

b. Melakukan pembinaan terhadap account officer untuk tercapainya

tertib administrasi.

c. Mengendalikan pelayanan administrasi kepesertaan serta keluhan

peserta untuk memenuhi kebutuhan peserta.

3. Kepala Bidang Pelayanan

Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Mengkoordinasikan penyelesaian klaim terhadap waktu dan

mengendalikan pelayanan jaminan serta menanggapi keluhan

Bab IV Hasil Penelitian dan Pembahasan 41

b. Mengkoordinasikan kegiatan verifikasi berkas penetapan jaminan.

c. Mengendalikan kasus klaim yang belum/tidak ditindak lanjuti oleh

peserta untuk meningkatkan kualitas pelayanan.

4. Kepala Bidang Teknologi dan Informasi

Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Merencanakan dan menyusun kebutuhan sarana pengolahan data.

b. Merencanakan, memelihara pengamanan data dan sistem

komputerisasi untuk kelangsungan operasional.

c. Memonitor perkembangan pemakaian strorage database dengan

mengevaluasi kapasitas server untuk kelancaran pengelolaan

database.

5. Kepala Bidang Keuangan

Mempunyai tugas dan tanggung jawab sebagai berikut :

a. Merencanakan cashflow berdasarkan RKAP yang telah disetujui

untuk digunakan sebagai pedoman dalam pelaksanaan kegiatan

kantor cabang.

b. Melakukan verifikasi terhadap bukti penerimaan dan pengeluaran

keuangan untuk pengendalian anggaran.

c. Memberikan otorisasi pengeluaran kas atau bank sesuai dengan

batas kewenangan.

d. Mengendalikan laporan pertanggungjawaban keuangan,

pengendalian anggaran, pajak, cashflow, dan investasi.

6. Kepala Bidang Personalia dan Umum

a. Merencanakan dan mengusulkan kebutuhan karyawan serta

pengembangan untuk optimalisasi kegiatan kantor cabang.

b. Mempersiapkan pelaksanaan diklat sesuai batas kewenangan untuk

meningkatkan keterampilan dan wawasan karyawan.

c. Memastikan, memonitor, dan mengevaluasi kegiatan pengadaan,

pemeliharaan sarana dan prasarana kerja, administrasi dan

kerumahtanggaan untuk kelancaran pelaksanaan tugas.

4.1.1.5 Aspek Kegiatan Perusahaan

PT. Jamsostek (Persero) secara nasional bergerak dalam bidang Jasa

Jaminan Sosial bagi para tenaga kerja di Indonesia. Adapun program pelayanan

yang diberikan meliputi :

a. Jaminan Kecelakaan Kerja (JKK)

b. Jaminan Hari Tua (JHT)

c. Jaminan Kematian (JK)

d. Jaminan Pemeliharaan Kesehatan (JPK)

Dilandaskan oleh Undang-undang No.3 Tahun 1992, Peraturan

Pemerintah No.14 Tahun 1993, Keputusan Presiden RI No. XXII Tahun 1993,

Keputusan Menteri Tenaga Kerja RI Nomor KEP-05/MEN/1993, dan Keputusan

Menteri Tenaga Kerja RI Nomor KEP-196/MEN/1999. Perusahaan ini mulai

beroperasi tanggal 5 Desember 1978.

PT. Jamsostek (Persero) Kantor Cabang Bandung I secara operasional

bertanggung-jawab kepada Kepala Kantor Wilayah IV Jawa Barat dan Banten

Bab IV Hasil Penelitian dan Pembahasan 43

kepada Direksi PT. Jamsostek (Persero) yang berada di Kantor Pusat di Jalan

Gatot Subroto No.79 Jakarta Selatan. PT. Jamsostek (Persero) Kantor Cabang

Bandung I dalam melaksanakan aktivitas memberikan pelayanan jasa berorientasi

kepada perusahaan yang telah terdaftar sebagai peserta Jamsostek dan kepada

tenaga kerja yang telah terdaftar sebagai peserta.

4.1.2 Profil Responden

Data responden yang berhasil dikumpulkan oleh penulis dari penelitian ini

adalah sebanyak 20 responden. Data mengenai karakteristik responden adalah

sebagai berikut :

a. Profil Responden Berdasarkan Jenis Kelamin

Untuk mengetahui karakteristik responden berdasarkan jenis kelamin

dapat dilihat pada tabel 4.1 sebagai berikut :

Tabel 4.1

Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Responden Persentase %

Pria 16 62,5 %

Wanita 4 37,5 %

Jumlah 20 100 %

Sumber: diolah dari data primer

Berdasarkan tabel 4.1 dapat diketahui bahwa karyawan PT. Jamsostek

Kantor Cabang I Bandung berdasarkan jenis kelamin. Data yang diperoleh melalui

kuesioner yang telah diisi oleh responden menunjukkan bahwa responden yang

berjumlah 4 responden, jadi responden paling banyak berdasarkan jenis kelamin

adalah pria.

b. Profil Responden Berdasarkan Usia

Untuk mengetahui karakteristik responden berdasarkan Usia dapat dilihat

pada tabel 4.2 sebagai berikut :

Tabel 4.2

Responden Berdasarkan Usia

Usia Jumlah Responden Persentase %

24-35 Tahun 9 42,5 %

36-47 Tahun 8 40 %

37-50 Tahun 3 7,5 %

Jumlah 20 100 %

Sumber: diolah dari data primer

Berdasarkan tabel 4.2 dapat diketahui bahwa karyawan PT. Jamsostek

Kantor Cabang I Bandung berdasarkan usia. Data yang diperoleh melalui

kuesioner yang telah diisi oleh responden menunjukkan bahwa responden yang

berusia 24-35 tahun berjumlah 9 responden, berusia 36-47 tahun berjumlah 8

responden, dan berusia 37-50 tahun berjumlah 3 responden, jadi responden paling

banyak berdasarkan usia adalah 24-35 tahun.

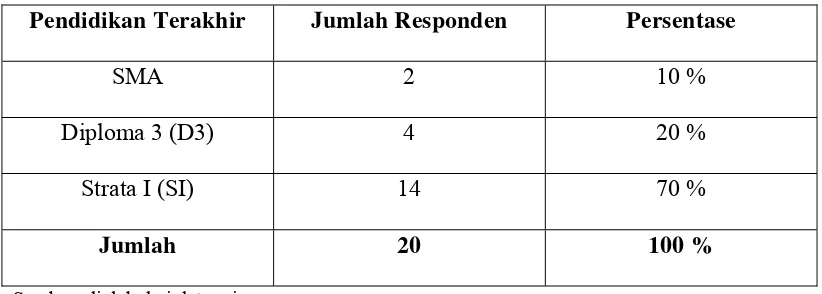

c. Profil Responden Berdasarkan Pendidikan Terakhir

Untuk mengetahui karakteristik responden berdasarkan pendidikan

Bab IV Hasil Penelitian dan Pembahasan 45

Tabel 4.3

Responden Berdasarkan Pendidikan Terakhir

Pendidikan Terakhir Jumlah Responden Persentase

SMA 2 10 %

Diploma 3 (D3) 4 20 %

Strata I (SI) 14 70 %

Jumlah 20 100 %

Sumber: diolah dari data primer

Berdasarkan tabel 4.3 dapat diketahui bahwa karyawan PT. Jamsostek

Kantor Cabang I Bandung berdasarkan pendidikan terakhir. Data yang diperoleh

melalui kuesioner yang telah diisi oleh responden menunjukkan bahwa responden

yang pendidikan terakhir SMA berjumlah 2 responden, pendidikan terakhri D3

berjumlah 4 responden, dan pendidikan terakhir SI berjumlah 14 responden, jadi

responden paling banyak berdasarkan pendidikan terakhir adalah SI.

4.1.3 Pelaksanaan Praktik GCG Pada PT. Jamsostek Kantor Cabang I

Bandung

Berikut ini akan disajikan beberapa tanggapan responden dari hasil

penyebaran kuesioner mengenai pelaksanaan praktik GCG di PT. Jamsostek

Kantor Cabang I Bandung.

4.1.3.1 Pelaksanaan Praktik GCG Dalam Prinsip Transparansi Pada PT.

Jamsostek Kantor Cabang I Bandung

Berikut ini adalah tabel hasil dari kuesioner yang diberikan kepada

karyawan mengenai tanggapan responden terhadap pelaksanaan praktik GCG

Tabel 4.4

Tanggapan responden mengenai ketersediaan informasi yang tepat waktu, akurat dan didukung dengan teknologi informasi yang memadai.

Tanggapan Responden

Bobot Frekuensi Skor Persentase %

Sangat Setuju 5 8 40 47,1 %

Sumber: diolah dari kuesioner

Dari tabel 4.4 dapat diketahui bahwa responden yang menyatakan sangat

setuju sebesar 47,1 %, setuju sebesar 42,4 %, ragu-ragu sebesar 10,5 %, tidak

setuju, dan sangat tidak setuju tidak ada, mayoritas responden menyatakan setuju

bahwa pelaksanaan praktik GCG transparansi harus adanya ketersediaan

informasi yang tepat waktu, akurat, dan didukung oleh informasi yang memadai.

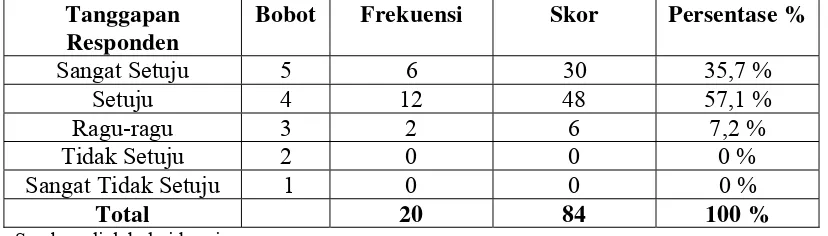

Tabel 4.5

Tanggapan responden mengenai kebijakan manajemen risiko yang sejalan dengan tujuan perusahaan dengan mempertimbangkan implikasi kepada

para pemegang saham

Tanggapan Responden

Bobot Frekuensi Skor Persentase %

Sangat Setuju 5 6 30 35,7 %

Sumber: diolah dari kuesioner

Dari tabel 4.5 dapat diketahui bahwa responden yang menyatakan sangat

setuju sebesar 35,7 %, setuju sebesar 57,1 %, ragu-ragu sebesar 7,2 %, tidak

setuju, dan sangat tidak setuju tidak ada, mayoritas responden menyatakan setuju

bahwa pelaksanaan praktik GCG transparansi pada PT. Jamsostek Kantor Cabang

Bab IV Hasil Penelitian dan Pembahasan 47

tujuan perusahaan dengan mempertimbangkan implikasi kepada para pemegang

saham.

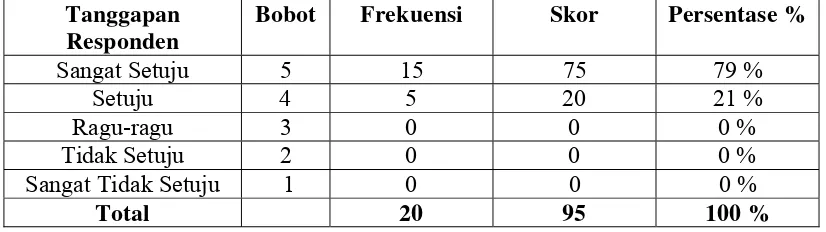

Tabel 4.6

Tanggapan responden dalam mencatat dan melaporkan semua transaksi keuangan berdasarkan prinsip akuntansi yang berlaku umum

Tanggapan Responden

Bobot Frekuensi Skor Persentase %

Sangat Setuju 5 15 75 79 %

Sumber: diolah dari kuesioner

Dari tabel 4.6 dapat diketahui bahwa responden yang menyatakan sangat

setuju sebesar 79 %, setuju sebesar 21 %, ragu-ragu, tidak setuju, dan sangat tidak

setuju tidak ada, mayoritas responden menyatakan sangat setuju bahwa

pelaksanaan praktik GCG transparansi pada PT. Jamsostek Kantor Cabang I

Bandung sudah mencatat dan melaporkan semua transaksi keuangan berdasarkan

prinsip akuntansi yang berlaku umum.

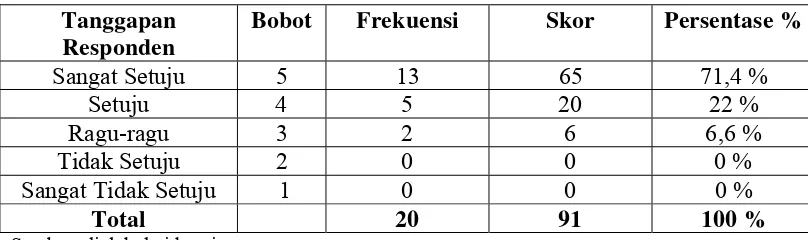

Tabel 4.7

Tanggapan responden mengenai pedoman akuntansi, termasuk Accounting Policy

Tanggapan Responden

Bobot Frekuensi Skor Persentase %

Sangat Setuju 5 8 40 46,5 %

Sumber: diolah dari kuesioner

Dari tabel 4.7 dapat diketahui bahwa responden yang menyatakan sangat