DAFTAR PUSTAKA

Agustinus Paseleng. 2013. Efektifitas Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Penerimaan Pajak Penghasilan. Jurnal EMBA. Vol 1, No 4. Hal 2371-2381.

Andi Supangat. 2007. Statistika Dalam Kajian Deskriptif, Inferensi, dan Nonparametik. Jakarta: Kencana Prenada Media Grup.

Cahyo Wicaksono. 2006. Pengaruh Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Pelunasan Tunggakan Pajak di Kantor Pelayanan Pajak Setia Budi Satu Jakarta. Jurnaldikti.go.id.

Dini Aristina. 2007. Pengaruh Penagihan terhadap Tingkat Penerimaan Pajak Studi pada Kantor Pelayanan Pajak Malang.

Eko Darmanto. 2008. Tak Bayar Pajak, Perusahaan Spare Part Disita. Diakses pada 10 Juli 2008 dari http://Okezone.com.

Fuad Rahmany. 2013. Banyak Orang Kaya Belum Bayar Pajak. Diakses pada 9 Agustus 2013 dari http://Okezone.com.

Guilford J.P. 1956. Fundamental Statistics in Psychology and Education. New York: McGraw Hill.

Gujarati Damondar. 2003. Ekonomi Dasar. Jakarta: Erlangga.

Husein Umar. 2008. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Raja Grafindo Persada.

Imam Ghozali. 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Dipenogoro, Semarang.

Imam Ghozali. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS19. Badan Penerbit Universitas Dipenogoro, Semarang.

Ito Sumardi. 2010. Polri Ancam tangkap Kaltim Prima Coal. Diakses pada 19 Februari 2010 dari http://okezone.com.

John Hutagaol. 2007. Perpajakan Isu-isu Kontemporer. Yogyakarta: Graha Ilmu. Kurniawan Panca dan Bagus Pamungkas. 2006. Penagihan Pajak. Jakarta:

Grasindo.

Mardiasmo. 2009. Perpajakan Edisi Revisi 2009. Yogyakarta: Penerbit Andi. Mardiasmo. 2011. Perpajakan. Edisi Revisi 2011. Yogyakarta: Penerbit Andi. Moh. Zain. 2005. Manajemen Perpajakan. Jakarta: Salemba Empat.

M. Ariefien. 2007. Pengaruh Penagihan Pajak terhadap Penerimaan Pajak di Kantor Pelayanan Pajak Wilayah Jawa Barat 2.

Nana Adriana Erwis. 2012. Efektivitas Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Makassar Selatan.

Nur Indrianto. 2002. Metedologi Penelitian Bisnis. Yogyakarta: Edisi Pertama, BPFE.

Rochmat Soemitro. 2004. Asas dan Dasar Perpajakan 1 dan 2. Bandung: Refika Aditama.

Siahaan dan Marihot P. 2004. Utang Pajak, Pemenuhan Kewajiban dan Penagihan Pajak dengan Surat Paksa. Jakarta: Raja Grafindo Persada. Singgih Santoso. 2002. SPSS Versi 11.5 Cetakan Kedua. Jakarta: Gramedia. Siti Kurnia Rahayu dan Ely Suhayati. (2010). Perpajakan Konsep, Teori dan Isu.

Jakarta: Graha Ilmu.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia. Yogyakarta: Graha Ilmu. Siti Resmi. 2009. Perpajakan Teori dan Kasus. Jakarta: Salemba Eampat.

Soemarso S.R. 2007. Perpajakan Pendekatan Komperhensif. Jakarta: Salemba Empat.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Suharsimin Arikunto. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta

Suharyadi dan Purwanto. 2009. Statistika Edisi Revisi. Bandung: Alfabeta.

Simanjuntak, Timbul Hamonangan dan Imam Mukhlis. 2012. Dimensi Ekonomi Perpajakan dalam Pembangunan Ekonomi. Bogor: Penerbit Raih Asa Sukses.

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisns, Edisi 4, Buku 2. Jakarta: Salemba Empat

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif : Teori Dan Aplikasi. Bandung: Alfabeta.

Umi Narimawati, Sri Dewi Anggadini, dan Lina Ismawati. 2010. Penulisan Karya Ilmiah. Bekasi: Ganesis.

Umi Narimawati, Sri Dewi Anggadini, dan Lina Ismawati. 2011. Penulisan Karya Ilmiah. Bekasi: Ganesis. Undang-undang No.19 Tahun 1997 Tentang Penagihan Pajak Dengan Surat Paksa.

. Undang-undang No.28 Tahun 2007 Tentang Ketentuan umum Tata Cara Perpajakan.

Waluyo. 2009. Perpajakan Indonesia Edisi Revisi: Pembahasan sesuai dengan Ketentuan Perundang-undangan Perpajakan dan Aturan Pelaksanaan Perpajakan Terbaru. Jakarta: Salemba Empat.

Wirawan B. Ilyas & Richard Burton. 2008. Hukum Pajak Edisi 4. Jakarta: Salemba Empat.

Zakiah M Syahab & Hantoro Arief Gisijanto. 2008. Pengaruh Penagihan Pajak dan Surat Paksa Pajak terhadap Penerimaan Pajak Penghasilan Badan.

vi

LEMBAR PERNYATAAN KEASLIAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR. ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian ... 11

1.4.1 Kegunaan Praktis ... 11

vii

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka ... 14

2.1.1 Penagihan Pajak ... 14

2.1.1.1 Pengertian Penagihan Pajak ... 14

2.1.1.2 Dasar Penagihan Pajak ... 16

2.1.1.3 Biaya Penagihan Pajak ... 17

2.1.1.4 Pelaksanaan Penagihan ... 18

2.1.1.5 Indikator Penagihan Pajak ... 22

2.1.2 Surat Paksa ... 23

2.1.2.1 Pengertian Surat Paksa ... 23

2.1.2.2 Penerbitan Surat Paksa ... 24

2.1.2.3 Pemberitahuan Surat Paksa... 25

2.1.2.4 Indikator Surat Paksa ... 27

2.1.3 Penerimaan Pajak ... 28

2.1.3.1 Pengertian Penerimaan Pajak ... 28

2.1.3.2 Sumber Penerimaan Pajak... 29

2.1.3.3 Faktor-faktor Penerimaan Pajak ... 29

2.1.3.4 Indikator Penerimaan Pajak ... 30

viii

2.3 Hipotesis ... 37

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 39

3.2 Metode Penelitian ... 40

3.2.1 Desain Penelitian ... 44

3.3 Operasionalisasi Variabel ... 45

3.4 Sumber Data ... 47

3.5 Populasi dan Penarikan Sampel ... 47

3.6 Metode Pengumpulan Data ... 49

3.7 Rancangan Analisis dan Pengujian Hipotesis ... 50

3.7.1 Rancangan Analisis ... 50

3.7.2 Pengujian Hipotesis ... 57

3.7.2.1 Pengujian Hipotesis Secara Parsial (Uji t) ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 60

4.1.1 Gambaran Umum KPP Pratama Sumedang ... 60

4.1.1.1 Sejarah Singkat KPP Pratama Sumedang ... 60

4.1.1.2 Struktur Organisasi KPP Pratama Sumedang ... 63

4.1.1.3 Aspek-Aspek Kegiatan KPP Pratama Sumedang ... 73

ix

4.1.3 Analisis Verifikatif ... 87

4.1.3.1 Analisis Regresi Linier Berganda ... 88

4.1.3.2 Analisis Statistik Deskriptif ... 89

4.1.3.2.1 Variabel Penagihan Pajak ... 90

4.1.3.2.2 Variabel Surat Paksa ... 90

4.1.3.2.3 Variabel Penerimaan Pajak ... 91

4.1.3.3 Hasil Pengujian Asumsi Klasik ... 91

4.1.3.3.1 Uji Normalitas ... 91

4.1.3.3.2 Uji Multikolinearitas ... 92

4.1.3.3.3 Uji Heteroskedastisitas ... 93

4.1.3.4 Analisis Koefisien Kolerasi Pearson ... 94

4.1.3.5 Analisis Koefisien Determinasi ... 96

4.1.4 Pengujain Hipotesis ... 97

4.1.4.1 Pengujian Hipotesis Secara Parsial (Uji t) ... 97

4.2 Pembahasan ... 99

4.2.1 Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak ... 99

4.2.2 Pengaruh Surat Paksa Terhadap Penerimaan Pajak ... 101

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan. ... 104

THE INFLUENCE OF TAX COLLECTION

AND FORCED LETTER TO TAX REVENUES

(Survey on Tax Office Primary Sumedang)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Sidang Skripsi Pada Program Studi Akuntansi Strata Satu

Oleh :

Nizar Rachman

21110148

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

Assalamu’alaikum Wr. W

b

Alhamdulillah, puji dan syukur kehadirat Allah SWT yang senan tiasa melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul :“PENGARUH PENAGIHAN PAJAK DAN SURAT PAKSA TERHADAP PENERIMAAN PAJAK (Survey pada Kantor Pelayanan Pajak

Pratama Sumedang)”yang sesuai dengan tujuan dan tepat pada waktunya.

Skripsi ini diajukan untuk memenuhi salah satu syarat kelulusan dalam menempuh Jenjang S-1 Program Studi Akuntansi Fakultas Ekonomi pada Universitas Komputer Indonesia (UNIKOM) Bandung.

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini penulis menemukan hambatan dan kesulitan, namun berkat Dr. Ely Suhayati SE., M.Si., Ak., CA. selaku dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi, akhirnya dengan doa, semangat ikhtiar penulis mampu melewatinya.

iv Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE.,M.Si., Selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Dr. Ely Suhayati, SE., M.Si., Ak., CA., selaku dosen pembimbing yang telah membimbing penulis selama penyusunan Skripsi.

6. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA., selaku Dosen Wali Kelas 4 Ak-4. 7. Staf Dosen Pengajar yang telah banyak memberikan ilmu dan pengalaman serta

dukungan kepada peneliti selama menyelesaikan kuliah.

8. Sekretariat Jurusan UNIKOM yang telah membantu peneliti sehingga dapat menyelesaikan Skripsi ini.

9. Pak Andri selaku Bagian Umum dan Pak Dias Prayoga selaku A/R pada KPP Pratama Sumedang yang membantu penulis selama menyusun Skripsi.

10.Staf Kantor Pelayanan Pajak Pratama Sumedang yang telah memberikan masukan, pengetahuan dan pengalaman kepada penulis.

v

terimakasih atas dukungan, bantuan dan kebersamaannya.

14.Seluruh pihak-pihak yang telah membantu penyusunan Skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Akhir kata, semoga budi baik semua pihak yang telah diberikan kapada penulis mendapatkan imbalan yang setimpal dari Allah SWT dan penulis berharap semoga skripsi ini bermanfaat bagi penulis khususnya dan pembaca serta pihak-pihak lain yang berkepentingan pada umumnya. Wassalamu’alaikum Wr. Wb.

Bandung, Juli 2014

Penulis

14 2.1 Kajian Pustaka

2.1.1 Penagihan Pajak

2.1.1.1Pengertian Penagihan Pajak

Pengertian Penagihan menurut Undang-undang Nomor 19 Tahun 2000 tentang Penagihan Pajak Dengan Surat Paksa sebagai berikut:

“Penagihan adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang disita”. Dan pengertian Penagihan menurut Moeljohadi dalam Siti Kurnia Rahayu (2010:197) sebagai berikut:

“Serangkain tindakan dari aparatur jenderal, berhubungan wajib pajak

tidak melunasi baik sebagian/ seluruhnya kewajiban perpajakannya yang menurut undang- undang perpajakan yang berlaku”.

Sedangkan menurut Rochmat Soemitro dalam Siti Kurnia Rahayu (2010: 196) sebagai berikut:

“Penagihan adalah serangkaian tindakan dari Aparatur Direktorat Jenderal

Pajak karena wajib pajak tidak mematuhi ketentuan undang-undang

Dari ketiga penjelasan di atas, dikatakan bahwa Penagihan Pajak adalah tindakan yang dilakukan oleh Direktorat Jenderal Pajak agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak yang terutang menurut undang-undang perpajakan yang berlaku.

Tindakan penagihan pajak yang dilakukan oleh fiskus terhadap wajib pajak dan atau penanggung pajak dapat dilakukan dengan dua cara, Sebagai berikut:

1. Penagihan Aktif

Penagihan aktif yakni penagihan yang dilakukan oleh fiskus setelah tanggal jatuh tempo pembayaran dari Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) atau sejenisnya, keputusan pembetulan, keputusan keberatan, putusan banding yang mengakibatkan jumlah pajak yang kurang dibayar tidak dilunasi oleh wajib pajak sehingga diterbitkan surat teguran, surat paksa, surat perintah melakukan penyitaan hingga pelaksanaan penjualan barang yang disita melalui lelang barang milik penanggung pajak.

2. Penagihan Pasif

2.1.1.2Dasar Penagihan Pajak

Dasar penagihan pajak berdasarkan pasal 18 ayat 1 Undang-undang No.6 tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang No.28 tahun 2007 tentang ketentuan Umum dan Tata Cara Perpajakan, penagihan pajak akan dilakukan bila terdapat utang pajak yang ditagih dengan, sebagai berikut:

1. Surat Tagihan Pajak (STP)

Adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda.

2. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi dan jumlah yang masih harus dibayar.

3. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

4. Surat Keputusan Pembetulan

5. Surat Keputusan Keberatan

Adalah surat keputusan atas keberatan terhadap Surat Ketetapan Pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh wajib pajak.

6. Putusan Banding

Adalah putusan Badan Peradilan Pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh wajib pajak.

7. Putusan Peninjauan Kembali

Adalah putusan Mahkamah Agung atas permohonan kembali yang diajukan oleh wajib pajak atau oleh Direktorat Jenderal Pajak terhadap putusan banding atau putusan gugatan dari badan peradilan pajak.

2.1.1.3Biaya Penagihan Pajak

Untuk melaksanakan setiap tindakan penagihan pajak memerlukan biaya guna membayar honorarium pelaksana penagihan pajak dan biaya lain yang terkait dengan setiap tahapan penagihan pajak. Hal ini membuat adanya biaya penagihan pajak yang harus ditagih oleh dimana besarnya disesuaikan dengan tahapan pelaksanaan penagihan pajak yang dilakukan oleh jurusita pajak.

Biaya penagihan pajak menurut Siahaan dan Marihot P (2004:366) sebagai berikut:

1. “Biaya pelaksanaan atau penyampaian surat paksa yang meliputi biaya

harian dan biaya perjalanan jurusita.

2. Biaya pelaksanaan penyitaan, yang meliputi biaya harian dan biaya perjalanan jurusita pajak dan dua orang saksi yang harus ada guna sahnya pelaksanaan penyitaan pajak.

4. Biaya pelaksanaan lelang yang meliputi biaya pengumuman lelang di surat kabar dan media lainnya, biaya lelang, biaya penyimpanan barang yang disita dan biaya lain yang berhubungan dengan lelang. 5. Biaya yang timbul karena penjualan barang sitaan yang tidak

dilakukan tidak secara lelang”.

Umumnya biaya penagihan pajak ini dikeluarkan terlebih dahulu oleh Negara, mengingat jurusita pajak dalam melaksanakan tugasnya memerlukan biaya tertentu. Kemudian semua biaya yang telah dikeluarkan akan dikeluarkan akan diperhitungkan dan akan ditambahkan pada pajak yang terutang (pokok pajak dan sanksi bunga penagihan pajak). Besarnya biaya penagihan pajak dapat diubah oleh pejabat yang berwenang, sesuai dengan perkembangan kondisi perekonomian nasional.

2.1.1.4Pelaksanaan Penagihan

Proses penagihan pajak akan dilakukan bila terdapat utang pajak yang belum lunas sampai dengan tanggal jatuh tempo, seperti dengan adanya Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, dan lainnya, maka akan dilakukan tindakan penagihan pajak sebagai berikut :

1. Menegur dan Memperingatkan

Pengertian surat teguran yang dikemukakan oleh Kurniawan Panca dan Pamungkas Bagus (2006:61) sebagai berikut:

“Surat teguran adalah surat yang diterbitkan oleh Kantor Pelayanan

Pajak (KPP) atau Kepala Kantor pelayanan Pajak Bumi dan Bangunan (KPPBB) untuk memberikan peringatan kepada wajib pajak”.

Berdasarkan pengertian tersebut bahwa surat teguran atau menegur (memperingatkan) merupakan surat yang ditebitkan untuk memberikan kepada wajib pajak yang tidak melunasi utang pajaknya.

2. Penagihan Seketika dan Sekaligus

Penagihan seketika dan sekaligus yang ditulis oleh FE UNIKOM dan Fortrans (2011:76) sebagai berikut:

a. “Penanggung pajak akan meninggalkan Indonesia untuk selama

lamanya atau berniat untuk itu.

b. Penanggung pajak memindahtangankan barang yang dimilki atau dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan atau pekerjaan yang dilakukan di Indonesia.

c. Terdapat tanda-tanda penanggung pajak akan membubarkan badan usahanya, menggabungkan atau memekarkan usahanya, memindahtangankan perusahaan yang dimiliki atau dikuasai ataupun melakukan perubahan dalam bentuk lainnya.

d. Badan usaha akan dibubarkan oleh negara.

e. Terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan”.

Dapat disimpulkan bahwa penagihan seketika dan sekaligus dilakukan karena wajib pajak akan meninggalkan Indonesia dan tanpa menunggu waktu jatuh tempo.

3. Surat Paksa

Pengertian surat paksa yang dikemukakan oleh Kurniawan Panca dan Pamungkas Bagus (2006:61) sebagai berikut:

“Surat paksa adalah surat perintah membayar utang pajak dan biaya

penagihan pajak”.

4. Pencegahan

Pengertian pencegahan yang dikemukakan oleh Kurniawan Panca dan Pamungkas Bagus (2006:163) sebagai berikut:

“Pencegahan adalah larangan bersifat sementara terhadap orang-orang

tertentu untuk keluar wilayah Indonesia berdasarkan alasan-alasan tertentu. Orang-orang tertentu bukan hanya warga negara Indonesia, tetapi juga orang asing yang berda diwilayah Indonesia”.

Dari pengertian tersebut diatas bahwa pencegahan merupakan larangan terhadap wajib pajak untuk keluar dari Indonesia dengan tujuan tidak menimbulkan sewenang-wenang dalam pelaksanaannya.

5. Penyitaan

Pengertian penyitaan yang dikemukakan oleh Kurniawan Panca dan Pamungkas Bagus (2006:75) sebagai berikut:

“Penyitaan adalah tindakan jurusita pajak untuk menguasai barang

penanggung pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan”.

Berdasarkan pengertian diatas bahwa penyitaan merupakan tindakan untuk menguasai barang penanggung pajak yang digunakan sebagai jaminan untuk melunasi utang pajaknya.

6. Penyanderaan

Pengertian penyanderaan yang dikemukakan oleh Kurniawan Panca dan Pamungkas Bagus (2006:163) sebagai berikut:

“Penyanderaan adalah pengekangan sementara waktu kebebasan

Berdasarkan pengertian tersebut bahwa penyanderaan merupakan pengekangan sementara waktu kebebasan bagi penanggung pajak ditempat tertentu.

7. Lelang

Pengertian lelang yang dikemukakan oleh Kurniawan Panca dan Pamungkas Bagus (2006:125) sebagai berikut:

“Lelang atau menjual barang yang disita adalah setiap penjualan

barang di muka umum dengan cara penawaran harga secara lisan dan atau tertulis melalui usaha pengumpulan peminat atau calon pembeli”.

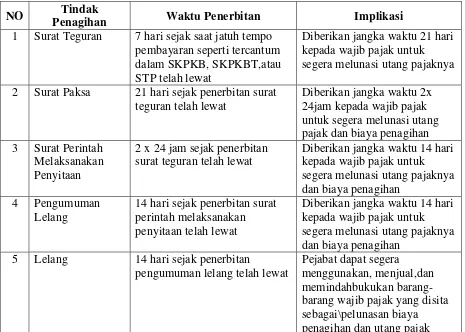

Tabel 2.1

Jadwal Waktu Penagihan Pajak

NO Tindak

Penagihan Waktu Penerbitan Implikasi

1 Surat Teguran 7 hari sejak saat jatuh tempo pembayaran seperti tercantum dalam SKPKB, SKPKBT,atau STP telah lewat

Diberikan jangka waktu 21 hari kepada wajib pajak untuk segera melunasi utang pajaknya 2 Surat Paksa 21 hari sejak penerbitan surat

teguran telah lewat

2 x 24 jam sejak penerbitan surat teguran telah lewat

Diberikan jangka waktu 14 hari kepada wajib pajak untuk segera melunasi utang pajaknya dan biaya penagihan

4 Pengumuman Lelang

14 hari sejak penerbitan surat perintah melaksanakan penyitaan telah lewat

Diberikan jangka waktu 14 hari kepada wajib pajak untuk segera melunasi utang pajaknya dan biaya penagihan

5 Lelang 14 hari sejak penerbitan

pengumuman lelang telah lewat

Pejabat dapat segera

menggunakan, menjual,dan memindahbukukan barang-barang wajib pajak yang disita sebagai\pelunasan biaya penagihan dan utang pajak

Sumber : Indonesian Tax Review Vol III/Edisi 33/2005, hal 41

2.1.1.5Indikator Penagihan Pajak

Menurut Siti Kurnia Rahayu (2010:186) yang dijadikan sebagai dasar penagihan pajak sebagai berikut:

Surat Tagihan Pajak (STP) adalah sebagai berikut:

“Pengertian surat tagihan pajak adalah untuk melakukan tagihan pajak atau

sanksi administrasi berupa bunga atau denda”.

“Surat tagihan pajak dapat diterbikan apabila :

1. Pajak penghasilan dalam tahun berjalan tidak atau kurang bayar. 2. Dari hasil penelitian SPT terdapat kekeurangan pembayaran pajak

3. Wajib pajak dikenakan sanksi administrasi berupa denda atau bunga. 4. Pengusaha yang telah dikukuhkan sebagai pengusaha kena pajak,

tetapi tidak membuat faktur pajak atau membuat faktur pajak, tettapi tidak tepat waktu.

5. Pengusaha yang telah dikukuhkan sebagai pengusaha kena pajak, tetapi tidak mengisi faktur secara lengkap.

6. Pengusaha kena pajak melaporkan faktur pajak tidak sesuai dengan masa penerbitan faktur pajak.

7. Pengusaha kena pajak yang gagal berproduksi dan telah diberikan

pengembalian pajak masukan”.

Menurut Mardiasmo (2006:37) Surat tagihan Pajak (STP) menyatakan bahwa :

“Surat Tagihan Pajak adalah Surat untuk melakukan tagihan pajak atau

sanksi administrasi berupa bunga atau denda, Surat tagihan pajak mempunyai kekuatan hukum yang sama dengan surat ketetapan pajak, sehingga dalam penagihannya dapat dilakukan dengan surat paksa, apabila pajak yang terutang berdasarkan dasar penagihan pajak tidak dibayar oleh wajib pajak dapat ditagih dengan surat paksa yang pelaksanaanya berdasarkan pada undang-undang No 19 Tahun 2000 tentang penagihan pajak dengan surat paksa”.

Berdasarkan indikator penagihan pajak yang diuraikan diatas maka indikator penagihan pajak dalam penelitian ini adalah Jumlah Realisasi Surat Tagihan Pajak dari Tahun 2009-2013 pada KPP Pratama Sumedang.

2.1.2 Surat Paksa

2.1.2.1Pengertian Surat Paksa

Menurut Mardiasmo definisi Surat Paksa (2009:121) sebagai berikut:

“Surat Paksa adalah surat perintah membayar utang pajak dan biaya

penagihan pajak. Surat paksa mempunyai kekuatan eksekutorial dan kedudukan hukum yang sama dengan putusan pengadilan yang telah

mempunyai kekuatan hukum tetap”.

“Surat Paksa adalah suatu surat ketetapan pejabat yang berwenang, yang

mempunyai titel eksekutorial dan mempunyai kekuatan hukum yang pasti, yang mengandung perintah kepada Wajib Pajak yang namanya tercantum dalam Surat Paksa, untuk membayar sejumlah pajak yang disebut dalam Surat Paksa, dalam jangka waktu yang ditentukan dalam Surat Paksa, dengan ancaman sita atau sandera”.

Surat paksa sesuai pasal 1 huruf 12 (UU tententang Penagihan Pajak dengan Surat Paksa) sebagai berikut:

“Surat paksa adalah surat perintah membayar utang pajak dan biaya

penagihan pajak”.

Dari ketiga definisi di atas, maka dapat dikatakan bahwa surat paksa digunakan untuk melakukan penagihan atas utang pajak dan biaya-biaya penagihannya.

Dalam Pasal 7 ayat 2 (UU Penagihan Pajak dengan Surat Paksa)

disebutkan bahwa surat paksa sekurang-kurangnya harus memuat sebagai berikut:

1. “Nama Wajib Pajak atau nama penanggung pajak.

2. Dasar penagihan Pajak 3. Besarnya utang pajak

4. Perintah untuk membayar”.

2.1.2.2Penerbitan Surat Paksa

Secara teori surat paksa diterbitkan setelah surat teguran, surat peringatan atau surat lain yang sejenis dikeluarkan oleh pejabat. Menurut pasal 8 (UU tahun 2000 Penagihan Pajak dengan Surat paksa) menyatakan bahwa surat paksa diterbitkan apabila sebagai berikut:

2. Terhadap penanggung pajak telah dilaksanakan penagihan pajak seketika dan sekaligus, atau

3. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

2.1.2.3Pemberitahuan Surat Paksa

Surat paksa diberitahukan oleh jurusita pajak dengan pernyataan dan penyerahan salinan surat paksa kepada penanggung pajak. Pemberitahuan surat paksa kepada penanggung pajak oleh jurusita pajak dilaksanakan dengan cara membacakan isi surat paksa dan kedua belah pihak menandatangani berita acara sebagai pernyataan bahwa surat paksa telah diberitahukan. Selanjutnya salinan surat paksa diserahkan kepada penanggung pajak dan surat paksa yang asli diserahkan disimpan di kantor pejabat.

Pemberitahuan surat paksa dituangkan dalam berita acara yang sekurang-kurangnya memuat hari dan tanggal pemberitahuan surat paksa, nama jurusita pajak, nama yang menerima, dan tempat pemberitahuan surat paksa.

Berdasarkan Pasal 10 ayat 3 (UU Penagihan Pajak dengan Surat Paksa), surat paksa terhadap orang pribadi diberitahukan oleh jurusita pajak kepada sebagai berikut:

b. Orang dewasa yang bertempat tinggal bersama ataupun yang bekerja di tempat usaha penanggung pajak, apabila penanggung pajak tidak dapat dijumpai.

c. Salah seorang ahli waris atau pelaksana wasiat atau yang mengurus harta peninggalannya, apabila Wajib Pajak telah meninggal dunia dan harta warisan belum dibagi.

d. Para ahli waris, apabila Wajib Pajak telah meninggal dunia dan harta warisan telah dibagi.

Berdasarkan Pasal 10 ayat 4 (UU Penagihan Pajak dengan Surat Paksa), surat paksa terhadap badan diberitahukan oleh jurusita pajak kepada sebagai berikut:

a. Pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal, baik di tempat kedudukan badan yang bersangkutan, di tempat tinggal mereka maupun di tempat lain yang memungkinkan, atau

b. Pegawai tetap di tempat kedudukan atau di tempat usaha badan yang bersangkutan apabila jurusita pajak tidak dapat menjumpai salah seorang sebagaimana dimaksud dalam huruf ( a ).

Dalam hal Wajib Pajak tidak diketahui tempat tinggalnya, tempat usaha, atau tempat kedudukannya, maka penyampaian surat paksa dilaksanakan dengan cara menempelkan surat paksa pada papan pengumuman kantor pejabat yang menerbitkannya, mengumumkan melalui media massa, atau cara lain yang ditetapkan oleh keputusan menteri atau keputusan kepala daerah.

2.1.2.4Indikator Surat Paksa

Pengertian Surat Paksa menurut Siti Kurnia Rahayu (2010:189) sebagai berikut:

“Surat Paksa adalah suatu surat ketetapan pejabat yang berwenang, yang

mempunyai titel eksekutorial dan mempunyai kekuatan hukum yang pasti, yang mengandung perintah kepada Wajib Pajak yang namanya tercantum dalam Surat Paksa, untuk membayar sejumlah pajak yang disebut dalam Surat Paksa, dalam jangka waktu yang ditentukan dalam Surat Paksa, dengan ancaman sita atau sandera”.

Menurut pasal 8 (UU tahun 2000 Penagihan Pajak dengan Surat paksa) menyatakan bahwa surat paksa diterbitkan apabila sebagai berikut:

1. “Penanggung pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan surat teguran atau surat peringatan atau surat lain yang sejenis.

2. Terhadap penanggung pajak telah dilaksanakan penagihan pajak seketika dan sekaligus, atau

3. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak”.

2.1.3 Penerimaan Pajak

2.1.3.1Pengertian Penerimaan Pajak

Menurut Siti Kurnia Rahayu (2010:45) definisi Penerimaan Pajak sebagai berikut:

“Pajak Negara yang terdiri dari dari Pajak Penghasilan,Pajak Pertambahan

nilai barang dan jasa dan pajak, Bea Materai, Bea perolehan tanah dan bangunan, Penerimaan Negara yang berasal dari Migas”.

Pengertian Penerimaan Pajak menurut H. Simajuntak Timbul dan Mukhlis Imam (2012:30) sebagai berikut:

“Penerimaan Negara dari pajak merupakan satu komponen penting dalam

rangka kemandirian pembiayaan pembangunan”.

Dan Pengertian Penerimaan Pajak menurut Moh. Zain (2005:105) sebagai berikut:

“Penerimaan pajak merupakan gambaran partisispasi masyarakat dalam pembiayaan penyelenggaraan pemerintah dan pembangunan Negara apabila kontribusi penerimaan pajak semakin besar terhadap pembangunan, hal tersebut berarti bahwa pajak yang telah dipungut dari masyarakat akan dikembalikan secara tidak langsung kepada masyarakat dalam bentuk penyediaan sarana dan prasaran publik, menyediakan lapangan kerja, memberikan rasa aman dan nyaman”.

2.1.3.2Sumber Penerimaan Pajak

1. Pajak Penghasilan

Pengertian Pajak Penghasilan menurut Siti Kurnia Rahayu (2010:91) sebagai berikut:

“Pajak penghasilan adalah pajak yang terhutang sehubungan dengan

pekerjaan, jasa, dan kegiatan yang wajib dipotong dan disetorkan oleh pemberi kerja. Jadi PPh merupakan pajak atas penghasilan berupa upah, gaji, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa dan

kegiatan yang dilakukan oleh orang pribadi subyek pajak dalam negeri”.

2. PPN (Pajak Pertambahan Nilai)

Pengertian Pajak Pertambahan Nilai menurut Siti Kurnia Rahayu (2010:231) sebagai berikut:

“PPN diterapkan dengan UU No.18 tahun 2007 merupakan pajak yang

dikenakan terhadap pertambahan nilai (Valu Added) yang timbul akibat dipakainya faktor- faktor produksi setiap jalur perusahaan dalam menyiapkan, menghasilkan, menyalurkan, dan memperdagangkan barang atau pemberian pelayanan jasa kepada konsumen”.

2.1.3.3Faktor-Faktor Penerimaan Pajak

Menurut Siti Kurnia Rahayu (2010:27) menyebutkan faktor-faktor yang mempengaruhi penerimaan pajak sebagai berikut:

1. “Kepastian Peraturan Perundang-Undangan dalam Bidang perpajakan

haruslah jelas, sederhana dan mudah dimengerti, baik oleh fiskus, maupun oleh pembayar pajak. Timbulnya konflik mengenai interpretasi atau tafsiran mengenai pemungutan pajak akan berakibat pada terhambatnya pembayaran pajak itu sendiri. Di sisi lain, pembayar pajak akan merasa bahwa sistem pemungutan sangat berbelit-belit dan cenderung merugikan dirinya sebagai pembayar pajak.

3. Sistem Administrasi Perpajakan yang tepat hendaklah merupakan prioritas tertinggi karena kemampuan pemerintah untuk menjalankan fungsinya secara efektif bergantung kepada jumlah uang yang dapat diperolehnya melalui pemungutan pajak.

4. Kualitas pelayanan yang dilakukan oleh pemerintah beserta aparat perpajakan merupakan hal yang sangat penting dalam upaya optimalisasi penerimaan pajak.

5. Kesadaran dan pemahaman warga Negara rasa nasionalisme tinggi, kepedulian kepada Bangsa dan Negara, serta tingkat pengetahuan perpajakan masyarakat yang memadai, maka secara umum akan makin mudah bagi wajib pajak untuk patuh kepada peraturan perpajakan. 6. Kualitas petugas pajak sangat menentukan efektifitas undang-undang

dan peraturan perpajakan. Petugas perpajakan memiliki reputasi yang baik sepanjang yang menyangkut kecakapan teknis, efisien, dan efektif

dalam hal kecepatan, tepat dan keputusan yang adil”.

2.1.3.4Indikator Penerimaan Pajak

Menurut Siti Kurnia Rahayu (2010:27) beberapa faktor yang berperan penting dalam mempengaruhi dan menentukan optimalisasi pemasukan dana ke kas Negara melalui pemungutan pajak kepada warga Negara yaitu:

“a. Jumlah Penerimaan Pajak

1. Kejelasan kepastian dan kesederhanaan peraturan perundang-undangan perpajakan.

2. Kebijakan pemerintah dan mengimpelemntasikan undang-undang perpajakan

3. Sistem administrasi perpajakan yang tepat 4. Pelayanan

5. Kesadaran dan pemahaman warga Negara

6. Kualitas petugas pajak (intelektual, keterampilan, integritas, moral

tinggi)”.

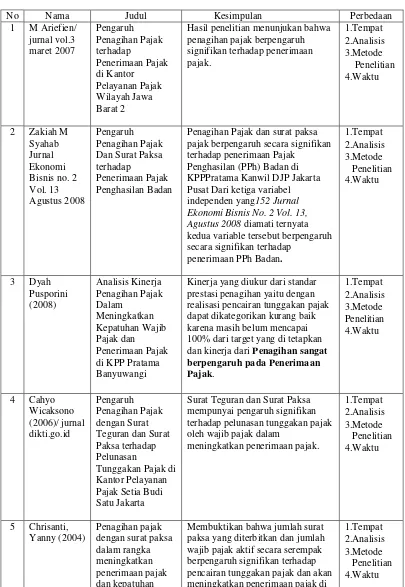

2.1.4 Hasil Penelitian Sebelumnya

Penagihan Pajak dan surat paksa pajak berpengaruh secara signifikan Ekonomi Bisnis No. 2 Vol. 13, Agustus 2008 diamati ternyata kedua variable tersebut berpengaruh

Kinerja yang diukur dari standar prestasi penagihan yaitu dengan realisasi pencairan tunggakan pajak dapat dikategorikan kurang baik karena masih belum mencapai 100% dari target yang di tetapkan dan kinerja dari Penagihan sangat berpengaruh pada Penerimaan

wajib pajak di dengan Surat Paksa jika dinilai dari perbandingan jumlah lembar yang diterbitkan dengan yang terbayar dinilai sangat efektif baik dari tahun 2008 maupun 2009 dikarenakan tingkat rasio yang dihasilkan lebih dari 60%. sebesar 11,8 % terhadap tingkat

2.2 Kerangka Pemikiran

Pemerintah telah melakukan reformasi perpajakan untuk meningkatkan penerimaan negara dari sektor pajak. Dalam reformasi perpajakan tahun 1983, sistem pemungutan pajak telah mengalami perubahan yang cukup signifikan yaitu

2.2.1 Keterkaitan Penagihan Pajak terhadap Penerimaan Pajak

Konsep yang menghubungakan Penagihan Pajak dengan Penerimaan Pajak dalam penelitian ini menggunakan pernyataan menurut Rochmat Soemitro dalam Siti Kurnia Rahayu (2010:189) sebagai berikut:

“Penagihan pajak yang merupakan salah satu elemen dari law enforcement (penegakan hukum) di bidang perpajakan yang dimana tujuan penagihan itu sendiri adalah untuk meningkatkan kepatuhan wajib pajak yang tentu saja dengan kepatuhan tersebut diharapkan dapat mengamankan atau

terlebih lagi dapat meningkatkan penerimaan dari sektor pajak”.

Dan menggunakan pernyataan menurut Waluyo (2009:238) sebagai berikut:

“Perkembangan jumlah tunggakan pajak dari waktu ke waktu menunjukan

jumlah yang sangat besar.Peningkatan jumlah tunggakan pajak ini dapat diimbangi dengan kegiatan pencairannya yaitu dengan penagihan pajak yang mempunyai kekuatan hukum yang memaksa dengan demikian diharapkan secara umum penerimaan pajak di bidang perpajakan semakin

meningkat terhadap tunggakan pajak maka perlu dilaksanakan penagihan”.

Adapun menurut Soemarso S.R (2007:3) menyatakan bahwa Penagihan Pajak berpengaruh terhadap Penerimaan Pajak sebagai berikut:

“Kewajiban Pajak muncul pada sisi wajib pajak, karena undang-undang

kewajiban ini harus dipenuhi jika tidak dipenuhi undang-undang akan memberikan hak kepada Negara untuk memaksa, tindakan memaksa tercantum pada pasal-pasal yang menyangkut penagihan pajak.Tujuan dari dicantumkannya pasal-pasal penagihan pajak adalah untuk memastikan

bahwa penerimaan pajak oleh Negara dapat dipenuhi”.

Teori diatas didukung oleh hasil penelitian dari Zakiah M Syahab dan Hantoro Arif Gisjianto (2008) yaitu sebagai berikut:

“Penagihan pajak baik secara simultan maupun parsial berpengaruh secara

2.2.2 Keterkaitan Surat Paksa terhadap Penerimaan Pajak

Konsep yang menghubungkan Penagihan Pajak dengan Surat Paksa Dalam penelitian ini menggunakan pernyataan menurut Rochmat Soemitro dikutip oleh Mardiasmo (2009:121) sebagai berikut:

“Surat paksa digunakan untuk melakukan penagihan atas utang pajak dan biaya-biaya penagihannya, dimana dengan adanya surat paksa WP di paksa untuk membayar tunggakan pajak sehingga dapat meningkatkan penerimaan pajak”.

Sedangkan Keterkaitan Surat Paksa terhadap Penerimaan Pajak menurut UU Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa sebagai berikut:

“Surat paksa digunakan untuk menagih wajib pajak yang menunggak

pajak atau tidak membayar utang dan biaya penagihan pajak, apabila surat tersebut dipatuhi oleh wajib pajak dan wajib pajak tersebut membayar

utang pajaknya otomatis akan berpengaruh terhadap penerimaan pajak”.

Teori diatas didukung oleh hasil penelitian Cahyo Wicaksono (2006) yaitu sebagai berikut:

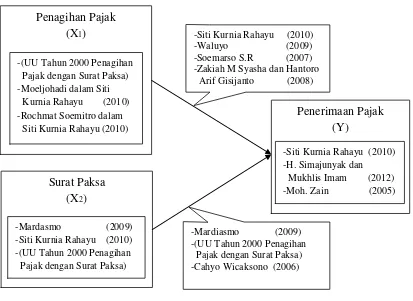

a. Bagan Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

KPP

LAPOR

DAFTAR HITUNG/BAYAR

PAJAK PENGHASILAN

Orang Pribadi

TUNGGAKAN PAJAK

Badan

1. Menegur dan Memperingati 2. Penagihan Seketika dan

Sekaligus 3. Surat Paksa 4. Pencegahan 5. Penyitaan 6. Penyanderaan 7. Lelang

PENAGIHAN PAJAK

Penagihan Pajak memberikan kontribusi sebesar 11,8 % terhadap tingkat Penerimaan Pajak (Dini Aristina:2007)

REALISASI PENERIMAAN PAJAK

b. Paradigma Penelitian

Gambar 2.2 Paradigma Penelitian

2.3 Hipotesis

Perumusan hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”.

Penagihan Pajak -Zakiah M Syasha dan Hantoro Arif Gisijanto (2008)

-Mardiasmo (2009) -(UU Tahun 2000 Penagihan Pajak dengan Surat Paksa) -Cahyo Wicaksono (2006) -Mardasmo (2009)

-Siti Kurnia Rahayu (2010) -(UU Tahun 2000 Penagihan Pajak dengan Surat Paksa)

-(UU Tahun 2000 Penagihan Pajak dengan Surat Paksa) -Moeljohadi dalam Siti Kurnia Rahayu (2010) -Rochmat Soemitro dalam Siti Kurnia Rahayu (2010)

Berdasarkan kerangka pemikiran yang dijelaskan di atas maka penulis menarik hipotesis penelitian sebagai berikut:

104

Berdasarkan rumusan masalah, pengembangan hipotesis atas dasar teori-teori yang berhubungan, serta hasil analisis yang telah dibahas sebagaimana telah disajikan pada bab-bab sebelumnya, maka kesimpulan penelitian ini adalah sebagai berikut:

1. Berdasarkan hasil penelitian menunjukan adanya pengaruh penagihan pajak terhadap penerimaan pajak. Kontribusi pengaruh penagihan pajak terhadap penerimaan pajak adalah Sedang/Cukup. Dapat disimpulkan semakin tinggi penagihan pajak yang dilakukan oleh Kantor Pelayanan Pajak Pratama Sumedang kepada wajib pajak yang belum memenuhi kewajiban perpajakannya, maka akan semakin tinggi pula jumlah penerimaan pajak yang diterima oleh Kantor Pelayanan Pajak Pratama Sumedang.

5.2 Saran

Berdasarkan kesimpulan yang telah dibuat, maka penulis mengajukan saran sebagai berikut :

1. Saran Praktis

a. Penagihan pajak berpengaruh signifikan terhadap penerimaan pajak Kantor Pelayanan Pajak Pratama Sumedang dengan besar kontribusi pengaruh parsial yang di berikan sedang/cukup. Untuk meningkatkan penerimaan pajak melalui penerimaan pajak, disarankan kepada wajib pajak untuk tidak mengeluh membayar pajak karena jarak yang jauh, sedangkan untuk Kantor Pelayanan Pajak Pratama Sumedang agar terus mengawasi wajib pajak yang bermasalah terkait belum membayar atau melunasi kewajiban perpajakannya melalui surat tagihan pajak yang diterbitkan, selain itu untuk petugas perpajakan agar mensosialisasikan mengenai pentingnya perpajakan secara berkala, agar wajib pajak yang kurang paham dapat mengerti pentingnya pajak sebagai sumber penerimaan Negara.

melunasi kewajiban perpajakannya melalui surat paksa yang diterbitkan, selain itu untuk petugas perpajakan agar mensosialisasikan mengenai pentingnya perpajakan secara berkala, agar wajib pajak yang kurang paham dapat mengerti pentingnya pajak sebagai sumber penerimaan Negara.

2. Saran Akademis

a. Dalam pengembangan ilmu terkait penagihan pajak dan surat paksa serta penerimaan pajak di bidang akuntansi khususnya perpajakan diharapkan hasil ini dapat dijadikan acuan agar kedepannya peneliti dapat menggunakan dan mencari variabel lain seperti pemeriksaan pajak, kepatuhan wajib pajak, pelaksanaan Self Assessment System dan kebijakan pajak, dalam mempengaruhi penerimaan pajak.

1

Dibawah Bimbingan Dr. Ely Suhayati S.E., M.Si., Ak., CA

ABSTRACT

Receipts Tax in the Tax Office Primary Sumedang decreased because of the potential for taxpayers who do not pay taxes orderly and do not pay taxes properly, with the Tax Office Primary Primary Sumedang Sumedang issuing tax invoices and letters to taxpayers forced, goals issuance tax bills and letters forcibly expected tax revenue in the Tax Office Primary Primary Sumedang Sumedang increasing.

The purpose of this study is to: (1) analyze the influence of taxes on tax revenue collection, (2) to analyze the influence of forced letter to tax revenues.

The method used in this study is a descriptive approach and verification approach. The sampling technique in this research is to use Sampling.Unit purposive method of analysis in this study is the Tax Office Primary Sumedang for the period 2009-2013. While analysis of the data using linear regression. Testing this hypothesis using statistical t-test with SPSS Ver.19.00.

Based on the results of the study, that tax collection variables showed a very strong relationship, have a positive relationship, significant influence and also contribute Medium / Enough to tax revenues. And for forced letter variables showed a very strong relationship, have a positive relationship, significant influence and also contribute to the higher tax revenue.

sejahtera, aman, tenteram, dan tertib, serta menjamin kedudukan hukum yang sama bagi warga masyarakat, untuk mencapai tujuan dimaksud, pembangunan nasional yang dilaksanakan secara berkesinambungan dan berkelanjutan serta merata di seluruh tanah air memerlukan biaya besar yang harus digali terutama dari sumber kemampuan sendiri, dalam kemandirian, pemerintah berupaya meningkatkan penerimaan Negara dari sektor pajak melalui intensifikasi dan ekstensifikasi pemungutan pajak (Nana Adriana Erwis, 2012).

Pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintahan) berdasarkan Undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukan dan digunakan untuk membiayai pengeluaran umum (Rochmat Soemitro dalam Siti Kurnia Rahayu, 2010:22).

Dengan pajak sebagai salah satu pos penerimaan negara diharapkan banyak pembangunan dapat dilaksanakan sesuai dengan tujuan Negara, sehingga pajak memiliki dua fungsi pajak yaitu fungsi Budgeter (Sumber Keuangan Negara) dan fungsi Reguler (Fungsi Mengatur), fungsi Budgeter sebagai alat untuk memasukan dana secara optimal ke kas Negara yang dilakukan sistem pemungutan berdasarkan Undang-undang perpajakan yang berlaku, sedangkan fungsi Reguler sebagai alat untuk mengatur atau untuk melaksanakan kebijakan yang ditetapkan negara dalam bidang ekonomi sosial untuk mencapai tujuan-tujuan tertentu (Siti Kurnia Rahayu, 2010:26).

Undang-undang penagihan pajak tersebut diharapkan dapat memberikan penekanan yang lebih terhadap keseimbangan antara kepentingan wajib pajak dan kepentingan negara (UU Tahun 2000 tentang Penagihan Pajak Dengan Surat Paksa).

Oleh karena itu pemerintah membuat kebijakan, yaitu suatu sistem perpajakan yang memberi kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya, kemudahan yang diberikan pemerintah kepada wajib pajak dalam mengurus pajak seiring menemui kendala dan hambatan dan dalam praktiknya, tidak semua wajib pajak tepat menghitung pajaknya dengan benar dan bahkan tidak menyetorkan pajaknya, ada yang dengan sengaja mengurangi jumlah pajaknya namun ada juga yang tidak sengaja salah menghitung jumlah pajaknya, sehingga harus dilakukan penagihan kembali kepada wajib pajak atas tunggakan utang pajak yang harus dibayar dan perlu tindakan penagihan yang mempunyai kekuatan hukum yang bersifat mengikat dan memaksa (UU No.16 tahun 2000 tentang Ketetapan Umum Tata Cara Perpajakan).

Peran penerimaan pajak menjadi sangat penting bagi kemandirian pembangunan, karena pajak merupakan salah satu sumber penerimaan Negara dari dalam negeri yang paling utama selain dari minyak dan gas bumi untuk mendanai Anggaran Pendapatan dan Belanja Negara (APBN) (Zakiah M Syahab, 2008).

Penerimaan Pajak adalah Pajak Negara yang terdiri dari dari Pajak Penghasilan, Pajak Pertambahan nilai barang dan jasa dan pajak, Bea Materai, Bea Perolehan tanah dan bangunan, Penerimaan Negara yang berasal dari Migas (Siti Kurnia Rahayu, 2010:45).

kenaikan sebagai akibat dari penerbitan kohir (ketetapan pajak) dalam kegiatan pemeriksaan, penelitian, dan verifikasi, atau dari penerbitan putusan keberatan dan banding perpajakan yang dilaksanakan oleh Direktorat Jenderal Pajak (DJP), tunggakan pajak seharusnya dilunasi tepat waktu oleh wajib pajak sesuai dengan peraturan perpajakan yang berlaku, namun kenyataan yang terjadi adalah banyak wajib pajak yang tidak mau membayar utang pajaknya dan bahkan melakukan upaya penghindaran pajak (tax avoidance), hal inilah yang mengakibatkan tunggakan pajak terus bertambah setiap tahun., oleh karena itu, untuk mencegah hal tersebut, DJP terus berupaya meningkatkan penegakan hukum (law enforcement) melalui kegiatan Penagihan Pajak (Agustinus Paseleng, 2013).

Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang disita (UU No 19 tahun 2000 Tentang Penagihan Pajak Dengan Surat Paksa).

Surat Teguran Pajak merupakan surat pertama yang dikeluarkan jika wajib pajak tidak atau kurang bayar pajak, harus membayar denda belum menjadi pengusaha kena pajak tetapi telah memungut pajak PPN, atau telah dikukuhkan, membayar dan melaporkan PPN tetapi tidak benar Surat Tagihan Pajak diterbitkan dengan tujuan untuk menjaga penerimaan negara yang seharusnya diterima dari sektor pajak (Ilyas dan Burton, 2008:47).

pribadi di KPP Pratama Sumedang yang tidak taat membayar pajak dengan hal tersebut banyak wajib pajak yang diberi surat tagihan pajak (STP) (Dhias Prayoga, 2014).

Penagihan Pajak dibagi menjadi dua yaitu penagihan pajak pasif dan penagihan pajak aktif, penagihan pajak pasif adalah penagihan pajak yang dilakukan sebelum tanggal jatuh tempo melalui himbauan lewat surat, telepon, atau media lainnya, sedangkan penagihan aktif adalah penagihan pajak yang dilakukan setelah tanggal jatuh tempo melalui penerbitan surat teguran, surat paksa, surat perintahs melakukan penyitaan, sampai dengan pelaksanaan penjualan barang sita melalui lelang, dari kedua jenis penagihan pajak tersebut, penagihan aktif paling dilaksanakan karena dapat memberikan efek jera kepada wajib pajak salah satunya dengan menggunakan surat paksa (Agustinus Paseleng, 2013).

Surat Paksa diterbitkan karena jumlah pajak yang masih harus dibayar berdasarkan surat tagihan pajak, surat ketetapan pajak kurang bayar, surat ketetapan pajak kurang bayar tambahan, serta keputusan pembetulan, surat keputusan keberatan, putusan banding, dan putusan peninjauan kembali yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, yang tidak dibayar oleh penanggung pajak sesuai dengan jangka waktu yang ditetapkan (Siti Resmi, 2009:75).

Surat Paksa adalah suatu surat ketetapan pejabat yang berwenang yang mempunyai kekuatan hukum yang pasti, yang mengandung perintah kepada wajib pajak yang namanya tercantum dalam Surat Paksa, untuk membayar sejumlah pajak yang disebut dalam Surat Paksa, dalam jangka waktu yang ditentukan dalam Surat Paksa dengan ancaman sita atau sandera (Rochmat Soemitro, 2004:78).

mengambil judul “Pengaruh Penagihan Pajak dan Surat Paksa terhadap Penerimaan Pajak

(Survey pada Kantor Pelayanan Pajak Pratama Sumedang)”.

Identifikasi Masalah

Berdasarkan fenomena yang telah di uraikan dalam latar belakang penelitian di atas maka penulis mengidentifikasikan beberapa masalah penelitian sebagai berikut:

1. Penerimaan Pajak orang pribadi di KPP Pratama Sumedang pada tahun 2009 dan tahun 2010 mengalami penurunan.

2. Masih adanya wajib pajak orang pribadi di KPP Pratama Sumedang yang tidak taat membayar pajak dengan hal tersebut banyak wajib pajak yang diberi surat tagihan pajak (STP).

3. Ada wajib pajak orang pribadi yang sudah diberi surat teguran dua kali tidak menghiraukannya lalu KPP Pratama Sumedang memberikan surat ketiga yaitu surat paksa setelah itu baru wajib pajak tersebut bersedia membayar utang pajaknya. Rumusan Masalah

Sesuai dengan identifikasi masalah yang di kemukakan di atas, maka penulis mencoba merumusakan masalah yang akan dibahas dalam penelitian ini sebagai berikut:

1. Seberapa besar pegaruh penagihan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Sumedang.

2. Seberapa besar pengaruh surat paksa terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Sumedang.

Maksud dan Tujuan Penelitian

Adapun maksud dan tujuan penulis melakukan penelitian pada Kantor pelayanan pajak Pratama Sumedang sebagai berikut:

Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk menganalisis besarnya pengaruh penagihan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Sumedang.

2. Untuk menganalisis besarnya pengaruh surat paksa terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Sumedang.

Kegunaan Penelitian

Kegunaan penelitian menurut Uma Sekaran (2006:10) penelitian dapat dilakukan untuk dua tujuan berbeda berdasarkan tujuannya, penelitian dapat dibagi menjadi sebagai berikut: Kegunaan Praktis

Menurut Uma Sekaran (2006:10), untuk kepentingan pengembangan keilmuan, penelitian ini diharapkan dapat berguna untuk menerapkan kembali hasil terdahulu untuk memecahkan masalah spesifik yang terjadi pada penelitian tersebut.

Dari penjelasan di atas, maka dapat dikatakan bahwa kegunaan penelitian ini adalah untuk memecahkan masalah yang terjadi pada Penagihan Pajak maupun masalah-masalah pada Surat Paksa dan Penerimaan Pajak.

Kegunaan Akademis

2. Pengaruh Surat Paksa terhadap Penerimaan Pajak.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS Kerangka Pemikiran

Keterkaitan Penagihan Pajak terhadap Penerimaan Pajak

Konsep yang menghubungakan Penagihan Pajak dengan Penerimaan Pajak dalam penelitian ini menggunakan pernyataan menurut Rochmat Soemitro dalam Siti Kurnia Rahayu (2010:189) sebagai berikut:

“Penagihan pajak yang merupakan salah satu elemen dari law enforcement (penegakan hukum) di bidang perpajakan yang dimana tujuan penagihan itu sendiri adalah untuk meningkatkan kepatuhan wajib pajak yang tentu saja dengan kepatuhan tersebut diharapkan dapat mengamankan atau terlebih lagi dapat meningkatkan penerimaan dari

sektor pajak”.

Keterkaitan Surat Paksa terhadap Penerimaan Pajak

Konsep yang menghubungkan Penagihan Pajak dengan Surat Paksa Dalam penelitian ini menggunakan pernyataan menurut Rochmat Soemitro dikutip oleh Mardiasmo (2009:121) sebagai berikut:

“Surat paksa digunakan untuk melakukan penagihan atas utang pajak dan biaya-biaya penagihannya, dimana dengan adanya surat paksa WP di paksa untuk membayar tunggakan pajak sehingga dapat meningkatkan penerimaan pajak”.

III. OBJEK DAN METODE PENELITIAN Objek Penelitian

menggambarkan rumusan masalah satu sampai tiga. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan, dianalisis, dan ditarik kesimpulan dengan teori-teori yang telah dipelajari.

Metode verifikatif dilakukan untuk menguji hipotesis dengan menggunakan alat uji statistik yaitu analisis Regresi Linier Berganda.

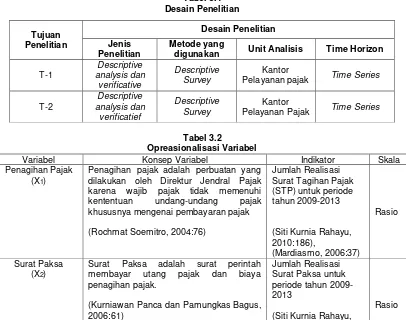

Desain Penelitian

Desain penelitian menurut Umi Narimawati (2008) adalah sebagai berikut:

“Desain Penelitian adalah Suatu Rencana Struktur, dan Strategi untuk menjawab permasalahan, yang mengoptimasi validitas”.

Dari uraian di atas tersebut maka dapat dikatakan bahwa desain penelitian merupakan rancangan utama penelitian yang menyatakan metode-metode dan prosedur-prosedur yang digunakan oleh penulis dalam pemilihan, pengumpulan, dan analisis data. (tabel 3.1)

Operasionalisasi Variabel

Dalam hal ini variabel bebas akan berkaitan dengan masalah yang akan diteliti adalah variabel X1 Penagihan Pajak dan X2 Surat Paksa. Dalam operasionalisasinya variabel ini semua diukur oleh instrument dalam bentuk rasio.

Dalam hal ini variabel terikat akan berkaitan dengan masalah yang akan diteliti adalah variabel Y Penerimaan Pajak. Dalam operasionalisasinya variabel ini di ukur oleh instrument dalam bentuk rasio. (tabel 3.2)

Populasi dan Penarikan Sampel

Populasi yang digunakan dalam penelitian ini adalah Kantor Pelayanan Pajak Pratama Sumedang untuk periode tahun 2009-2013.

b. Dokumentasi.

2. Penelitian Kepustakaan.

Rancangan Analisis dan Pengujain Hipotesis Raancangan Analisis

Peneliti melakuakan analisa terhadap data yang telah diperoleh dengan menggunakan analisis deskriptif dan analisis verifikatif.

1. Analisis Deskriptif

Analisis deskriptif digunakan untuk menggambarkan perkembangan dari masing-masing variabel (Penagihan Pajak, Surat Paksa, Penerimaan Pajak) dengan rumus sebagai berikut:

2. Analisis Verifikatif

Adapun langkah-langkah analisis verifikatif yang diurutkan diatas sebagai berikut: 1. Analisis Regresi Linier Berganda

2. Statistik Deskriptif 3. Uji Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda. Hal ini dilakukan sebelum dilakukan pengujian terhadap hipotesis. Pengujian asumsi klasik meliputi:

1) Uji Normalitas 2) Uji Multikolonieritas 3) Uji Heteroskedastisitas 4. Analisis Kolerasi

5. nalisis Uji Koefisien Determinasi (R2) Pengujian Hipotesis

informasi yang mendukung penelitian yang peneliti lakukan. Analisis Deskriptif

Objek dalam penelitian ini adalah penagihan pajak, surat paksa, dan penerimaan pajak. Sedangkan subjek dalam penelitian ini adalah Kantor Pelayanan Pajak Pratama Sumedang untuk periode tahun 2009-2013. Fokus penelitian ini adalah ingin mengetahui seberapa besar pengaruh penagihan pajak dansurat paksa terhadap penerimaan pajak.

Analisis Deskriptif Penagihan Pajak

Berdasarkan nilai rasio pertumbuhan setiap tahun mengenai penagihan pajak pada Kantor Pelayanan Pajak Pratama Sumedang untuk periode 2009-2013 menggambarkan perkembangan tingkat penagihan pajak yang fluktuatif, terlihat dari nilai rasio pertumbuhan penagihan pajak yang mengalami kenaikan dan penurunan.

Analisis Deskriptif Surat Paksa

Berdasarkan nilai rasio pertumbuhan setiap tahun mengenai surat paksa pada Kantor Pelayanan Pajak Pratama Sumedang untuk periode 2009-2013 menggambarkan kondisi perkembangan jumlah surat paksa yang diterbitkan terus meningkat.

Analisis Deskriptif Penerimaan Pajak

Berdasarkan nilai rasio pertumbuhan setiap tahun mengenai penerimaan pajak pada Kantor Pelayanan Pajak Pratama Sumedang untuk periode 2009-2013 menggambarkan kondisi perkembangan penerimaan pajak yang fluktuatif.

Analisis Verifikatif

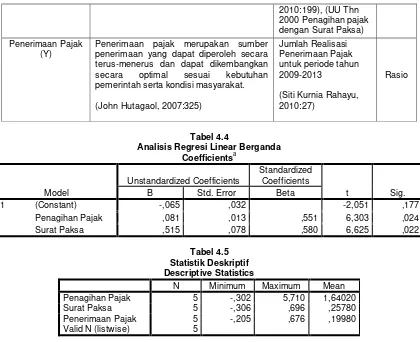

Analisis Regresi Linier Berganda

Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, dan nilai rata-rata (mean) yang dihasilkan dari variabel penelitian. Berdasarkan analisis statistik deskriptif dengan menggunakan program SPSS Ver.19.00. (tabel 4.5)

Variabel Penagihan Pajak

Hasil analisis dengan menggunakan statistik deskriptif terhadap penagihan pajak menunjukkan nilai minimum sebesar -0,302. Sedangkan nilai maksimum sebesar 5,710. Sedangkan rata-rata nilai rasio pertumbuhan penagihan pajak selama 5 tahun sebesar 1,64020 Variabel Surat Paksa

Hasil analisis dengan menggunakan statistik deskriptif terhadap surat paksa menunjukkan nilai minimum sebesar -0,306. Sedangkan nilai maksimum sebesar 0,696. Sedangkan rata-rata nilai rasio pertumbuhan surat paksa selama 5 tahun sebesar 0,25780. Variabel Penerimaan Pajak

Hasil analisis dengan menggunakan statistik deskriptif terhadap penerimaan pajak menunjukkan nilai minimum sebesar -0,205. Sedangkan nilai maksimum sebesar 0,676. Sedangkan rata-rata nilai rasio pertumbuhan penagihan pajak selama 5 tahun sebesar 0,19980. Hasil Pengujian Asumsi Klasik

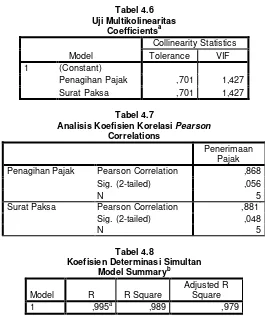

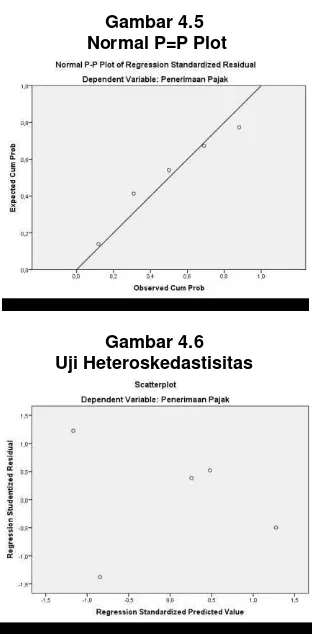

Uji Normalitas

independen dalam model regresi. (tabel 4.6) Uji Heteroskedastisitas

Dari hasil pengujian scatter plot dapat dilihat bahwa tidak ada pola yang jelas dan titik-titik menyebar antara di bawah 0 sampai di atas 0 pada sumbu Y. Oleh karena itu dapat disimpulkan bahwa variabel bebas tidak terjadi heteroskedastisitas. (gambar 4.6)

Analisis Koefisien Korelasi Pearson

Berdasarkan hasil pengujian diketahui nilai koefisien korelasi pearson untuk variabel penagihan pajak sebesar 0,868. Untuk variabel surat paksa sebesar 0,881. (tabel 4.7)

Analisis Uji Koefisien Determinasi Koefisien Determinasi Simultan

Berdasarkan hasil pengujian koefesien determinasi menunjukkan bahwa nilai R2 sebesar 0,989 yang berarti bahwa variabilitas variabel dependen yaitu penerimaan pajak yang dapat dijelaskan oleh variabel independen yaitu penagihan pajak dan surat paksa dalam penelitian ini adalah sebesar 98,9%, sedangkan sisanya sebesar 1,2% dijelaskan oleh variabel lain di luar model penelitian yaitu dari pemeriksaan pajak, kepatuhan wajib pajak, pelaksanaan Self Assessment System dan kebijakan pajak. (tabel 4.8)

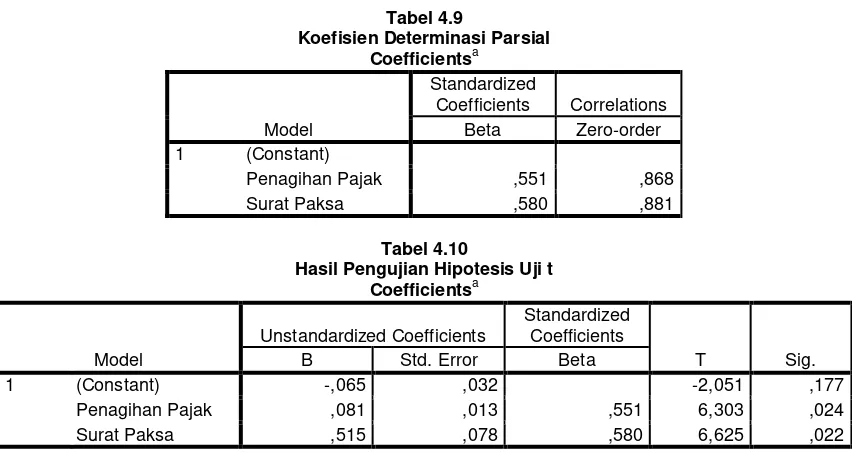

Koefisien Determinasi Parsial

Berdasarkan hasil pengujian koefesien determinasi secara parsial pada tabel di atas, maka dapat dilakukan perhitungan sebagai berikut:

Pengaruh X1 terhadap Y = 0,551 x 0,868 = 0,478 atau 47,8%

Pengaruh X2 terhadap Y = 0,580 x 0,881 = 0,511 atau 51,1%

dilihat dari nilai signifikan t dari hasil perhitungan. Apabila nilai sig. t < tingkat signifikan (0,05) maka variabel independen secara individu berpengaruh terhadap variabel dependen. Sebaliknya jika nilai sig. t > tingkat signifikan (0,05) maka variabel independen secara individu tidak berpengaruh terhadap variabel dependen. (tabel 4.10)

pengujian secara parsial adalah sebagai berikut :

1. Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi penagihan pajak sebesar 0,024 < 0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel yang menunjukan nilai thitung sebesar

6,303, sedangkan ttabel sebesar 4,303. Dari hasil tersebut terlihat bahwa thitung > ttabel yaitu

6,303 > 4,303, maka dapat disimpulkan bahwa Ha1 diterima, jadi secara parsial penagihan

pajakberpengaruh secara signifikan terhadap penerimaan pajak.

2. Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi surat paksa sebesar 0,022 < 0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel yang menunjukan nilai thitung sebesar 6,625,

sedangkan ttabel sebesar 4,303. Dari hasil tersebut terlihat bahwa thitung > ttabel yaitu 6,625 >

4,303, maka dapat disimpulkan bahwa Ha2 diterima, jadi secara parsial surat paksa

berpengaruh secara signifikan terhadap penerimaan pajak.

PEMBAHASAN

Pengaruh Penagihan Pajak Terhadap penerimaan Pajak

Hasil penelitian juga didukung oleh landasan teori pada pembahasan sebelumnya yang menyatakan bahwa penagihan pajak yang merupakan salah satu elemen dari law enforcement (penegakan hukum) di bidang perpajakan yang dimana tujuan penagihan itu sendiri adalah untuk meningkatkan kepatuhan wajib pajak yang tentu saja dengan kepatuhan tersebut diharapkan dapat mengamankan atau terlebih lagi dapat meningkatkan penerimaan dari sektor pajak (Siti Kurnia Rahayu, 2010:189). Dalam mengatasi wajib pajak orang pribadi yang tidak memenuhi kewajiban perpajakannya, maka petugas perpajakan berhak memberikan surat tagihan pajak kepada setiap wajib pajak yang belum memenuhi kewajiban perpajakannya. Jadi semakin tinggi penagihan pajak yang Kantor Pelayanan Pajak Pratama Sumedang kepada wajib pajak yang belum memenuhi kewajiban perpajakannya, maka akan semakin tinggi pula jumlah penerimaan pajak yang diterima oleh Kantor Pelayanan Pajak Pratama Sumedang. Hasil penelitian ini juga didukung oleh hasil penelitian sebelumnya seperti yang dilakukan oleh Zakiah M Syahab dan Hantoro Arif Gisjianto (2008) yang hasil penelitiannya menunjukan bahwa penagihan pajak berpengaruh secara signifikan terhadap penerimaan pajak.

Pengaruh Surat Paksa Terhadap Penerimaan Pajak

biaya-biaya penagihannya, dimana dengan adanya surat paksa wajib pajak di paksa untuk membayar tunggakan pajak sehingga dapat meningkatkan penerimaan pajak (Mardiasmo, 2009:121). Surat Paksa mempunyai pengaruh signifikan terhadap pelunasan tunggakan pajak oleh wajib pajak dalam meningkatkan penerimaan pajak (Cahyo Wicaksono, 2006).

V. KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan rumusan masalah, pengembangan hipotesis atas dasar teori-teori yang berhubungan, serta hasil analisis yang telah dibahas sebagaimana telah disajikan pada bab-bab sebelumnya, maka kesimpulan penelitian ini adalah sebagai berikut:

1. Berdasarkan hasil penelitian menunjukan adanya pengaruh penagihan pajak terhadap penerimaan pajak. Kontribusi pengaruh penagihan pajak terhadap penerimaan pajak adalah Sedang/Cukup. Dapat disimpulkan semakin tinggi penagihan pajak yang dilakukan oleh Kantor Pelayanan Pajak Pratama Sumedang kepada wajib pajak yang belum memenuhi kewajiban perpajakannya, maka akan semakin tinggi pula jumlah penerimaan pajak yang diterima oleh Kantor Pelayanan Pajak Pratama Sumedang.

2. Berdasarkan hasil penelitian menunjukan adanya pengaruh surat paksa terhadap penerimaan pajak. Kontribusi pengahruh surat paksa terhadap penerimaan pajak adalah tinggi. Dapat disimpulkan semakin tinggi surat paksa yang diterbitkan oleh Kantor Pelayanan Pajak Pratama Sumedang kepada wajib pajak yang belum memenuhi kewajiban perpajakannya, maka akan semakin tinggi pula jumlah penerimaan pajak yang diterima oleh Kantor Pelayanan Pajak Pratama Sumedang.

Saran

yang bermasalah terkait belum membayar atau melunasi kewajiban perpajakannya melalui surat tagihan pajak yang diterbitkan, selain itu untuk petugas perpajakan agar mensosialisasikan mengenai pentingnya perpajakan secara berkala, agar wajib pajak yang kurang paham dapat mengerti pentingnya pajak sebagai sumber penerimaan Negara.

b. Untuk meningkatkan penerimaan pajak melalui surat paksa, disarankan kepada wajib pajak untuk tidak menghindari kewajiban perpajakannya dengan membayar hutang pajaknya dengan tepat waktu, sedangkan untuk Kantor Pelayanan Pajak Pratama Sumedang agar terus mengawasi wajib pajak yang bermasalah terkait belum membayar atau melunasi kewajiban perpajakannya melalui surat paksa yang diterbitkan, selain itu untuk petugas perpajakan agar mensosialisasikan mengenai pentingnya perpajakan secara berkala, agar wajib pajak yang kurang paham dapat mengerti pentingnya pajak sebagai sumber penerimaan Negara.

2. Saran Akademis

a. Dalam pengembangan ilmu terkait penagihan pajak dan surat paksa serta penerimaan pajak di bidang akuntansi khususnya perpajakan diharapkan hasil ini dapat dijadikan acuan agar kedepannya peneliti dapat menggunakan dan mencari variabel lain seperti pemeriksaan pajak, kepatuhan wajib pajak, pelaksanaan Self Assessment System dan kebijakan pajak, dalam mempengaruhi penerimaan pajak.

Kencana Prenada Media Grup.

Cahyo Wicaksono. 2006. Pengaruh Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Pelunasan Tunggakan Pajak di Kantor Pelayanan Pajak Setia Budi Satu Jakarta. Jurnaldikti.go.id.

Dini Aristina. 2007. Pengaruh Penagihan terhadap Tingkat Penerimaan Pajak Studi pada Kantor Pelayanan Pajak Malang.

Eko Darmanto. 2008. Tak Bayar Pajak, Perusahaan Spare Part Disita. Diakses pada 10 Juli 2008 dari http://Okezone.com.

Fuad Rahmany. 2013. Banyak Orang Kaya Belum Bayar Pajak. Diakses pada 9 Agustus 2013 dari http://Okezone.com.

Guilford,J.P. 1956. Fundamental Statistics in Psychology and Education. New York: McGraw Hill. Gujarati Damondar. 2003. Ekonomi Dasar. Jakarta: Erlangga.

Husein Umar. 2008. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Raja Grafindo Persada.

Imam Ghozali. 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Dipenogoro, Semarang.

Imam Ghozali. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS19. Badan Penerbit Universitas Dipenogoro, Semarang.

Ito Sumardi. 2010. Polri Ancam tangkap Kaltim Prima Coal. Diakses pada 19 Februari 2010 dari http://okezone.com.

John Hutagaol. 2007. Perpajakan Isu-isu Kontemporer. Yogyakarta: Graha Ilmu. Kurniawan Panca dan Bagus Pamungkas. 2006. Penagihan Pajak. Jakarta: Grasindo. Mardiasmo. 2006. Perpajakan. Yogyakarta: Penerbit Andi.