SKRIPSI

ANALISIS PENGARUH PENAGIHAN PAJAK AKTIF TERHADAP PENERIMAAN TUNGGAKAN PAJAK (STUDI KASUS PADA KPP

PRATAMA MEDAN TIMUR)

OLEH

SHAHIRA NADIRA ARSYA 110503085

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Penagihan Pajak Aktif Terhadap Penerimaan Tunggakan Pajak (Studi Kasus Di KPP Pratama Medan Timur)” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 28 Juli 2015

Yang Membuat Pernyataan,

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui apakah penagihan pajak aktif melalui surat teguran dan surat paksa berpengaruh signifikan terhadap penerimaan tunggakan pajak.

Desain penelitian dalam skripsi ini adalah menggunakan desain asosiatif kausal, dengan jumlah sampel sebanyak 36 sampel. Penelitian ini dilakukan dari periode 2012 sampai dengan 2014. Jenis data yang digunakan adalah data sekunder, diperoleh dari Kantor Pelayanan Pajak Pratama Medan Timur. Penelitian ini melakukan pengujian regresi linier berganda dengan melakukan uji asumsi klasik sebelum uji t dan uji f padalevel signifikansi 5% (α =0,05).

Hasil penelitian ini menunjukkan bahwa secara parsial Surat Teguran tidak memiliki pengaruh yang signifikan terhadap Penerimaan Tunggakan Pajak, sedangkan Surat Paksa mempunyai pengaruh yang signifikan terhadap Penerimaan Tunggakan Pajak. Secara simultan bahwa Surat Teguran dan Surat Paksa tidak memiliki pengaruh yang signifikan terhadap Penerimaan Tunggakan Paja.

ABSTRACT

The purpose of this research is to examine the sifgnficant effect of tax collection with a reprimand letter and force letter toward disbursement of Tax Arrears In Tax service Office Primary Of East Medan.

The design research in this minithesis is using causal associative design, with 36 sample. This research was conducted from the period 2012-2014. This research utilizes secondary data. The data are taken from Tax Service Office Primary Of East Medan . This research is using multiple linear regression with bring about classical assumption test before t - test and f - test on 5% level of significant (α=0,05).

The result of this research show that in partial, reprimand letter doesn’t have a significant impact to disbursement of tax arrears, while force letter have a a significant impact to disbursement of tax arrears, and as simultan, reprimand letter and force letter doesn’t have a significant impact to the disbursement of tax arrears.

KATA PENGANTAR

Syukur Alhamdulillah, segala puji bagi Allah SWT, atas segala nikmat, rahmat dan karunia-Nya yang dilimpahkan kepada penulis sehingga dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Penagihan Pajak Aktif Terhadap Penerimaan Tunggakan Pajak (Studi Kasus Pada KPP Pratama Medan Timur)”, sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Sumatera Utara

Skripsi ini penulis persembahkan untuk keluarga tersayang yang telah memberikan doa, semangat dan dukungan kepada penulis dalam menyelesaikan skripsi ini. Teruntuk Ibunda Evi Dewi Gunawati dan Ayahanda Zulfitri Nazar yang telah memberikan kasih sayang penuh serta dukungan kepada penulis, kepada adik tercinta Muhammad Farhan Attarikshah yang tak pernah berhenti memberikan semangat kepada penulis.

Dalam penyelesaian skripsi ini, penulis tidak terlepas dari bantuan berbagai pihak. Untuk itu pada kesempatan ini, penulis juga mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA dan Bapak Drs. Hotmal Ja’far, MM, Ak, selaku Ketua dan Sekretaris Departemen

3. Bapak Drs. Firman Syarif, M.Si, Ak, dan Ibu Dra. Mutia Ismail, MM,Ak selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Arifin Lubis, MM, Ak, CA, selaku Dosen Pembimbing yang telah banyak memberikan arahan kepada penulis dalam proses penyusunan skripsi ini. Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Penguji I dan Bapak Drs. Sucipto, MM, Ak selaku Dosen Penguji II yang telah banyak memberikan masukan kepada penulis melalui kritik dan saran untuk penyempurnaan skripsi ini. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Wali yang telah banyak membantu penulis dalam konsultasi akademik selama masa perkuliahan.

5. Seluruh Bapak dan Ibu Dosen serta Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya Bapak dan Ibu Dosen Akuntansi yang telah memberikan tambahan pengetahuan dan wawasan kepada penulis selama menimba ilmu di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Tak ada yang sempurna, demikian juga dalam penulisan skripsi ini, hal ini semata karena keterbatasan pengetahuan dan kemampuan dari penulis, saran dan kritik tentu akan sangat membantu. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak, baik bagi penulis maupun pihak lain.

Medan, 6 Juli 2015 Penulis,

DAFTAR ISI

Halaman

PERNYATAAN... i

ABSTRAK... ii

ABSTRACT...... iii

KATA PENGANTAR... iv

DAFTAR ISI... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah.... ... 5

1.3 Tujuan dan Manfaat Penelitian... 5

1.3.1 Tujuan Penelitian... 5

1.3.2 Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 7

2.1.1 Dasar-dasar Perpajakan…... 7

2.1.1.1 Pengertian Pajak ………. 7

2.1.1.2 Fungsi Pajak ………... 8

2.1.1.3 Jenis Pajak ……….. 9

2.1.1.4 Asas Pemungutan Pajak ………. 10

2.1.1.5 Sistem Pemungutan Pajak………... 10

2.1.1.6 Hambatan Pemungutan Pajak………. 12

2.1.2 Utang Pajak………... 12

2.1.2.1 Timbulnya Utang Pajak ………. 12

2.1.2.2 Berakhirnya Utang Pajak ……… 13

2.1.3 Penagihan Pajak………... 15

2.1.3.1 Pengertian Penagihan Pajak ……….. 15

2.1.3.2 Dasar-dasar Penagihan Pajak ……… 15

2.1.3.3 Tindakan Penagihan Pajak ………. 17

2.1.3.4 Tahapan dan Waktu Pelaksanaan Penagihan Pajak. 17 2.1.4 Surat Teguran……... 19

2.1.5 Surat Paksa…………... 21

2.1.5.1 Definisi Surat Paksa……… 21

2.1.5.2 Penerbitan Surat Paksa ……….. 22

2.1.5.3 Pemberitahuan Surat Paksa ……… 23

2.2 Penelitian Terdahulu ... 24

2.3 Kerangka Konseptual ... 26

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... .. 30

3.2 Tempat dan Penelitian ... 30

3.3 Batasan Operasional ... ... 30

3.4 Defenisi Operasional ... ... 31

3.5 Skala Pengukuran Variabel ... ... 32

3.6 Populasi dan Sampel ... 33

3.7 Jenis dan Sumber Data ... 33

3.8 Metode Analisis ... 34

3.8.1 Uji Asumsi Klasik ... 34

3.8.2 Uji Analisis Regresi Linier Berganda ... ... 35

3.8.3 Uji Hipotesis ... 36

BAB IV ANALISIS HASIL PENELITIAN 4.1Data Penelitian ………. 39

4.1.1 Sejarah Singkat KPP Pratama Medan Timur………. 39

4.1.2 Struktur Organisasi KPP Pratama Medan Timur……….. 39

4.1.3 Kondisi Tunggakn Pajak di KPP Pratama Medan Timur.. 42

4.2 Analisis Hasil Penelitian………. ……… 42

4.2.1 Statistik Deskriptif………. 43

4.2.2 Pengujian Asumsi Klasik…...………,,,, 44

4.2.3 Analisis Regresi Linier Berganda………... 48

4.2.4 Uji Hipotesis……….. 50

4.3 Pembahasan Hasil Analisis………... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………. 56

5.2 Keterbatasan Penulisan……….. 57

5.3 Saran……….. 57

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Tabel Perkembangan Tunggakan Pajak 2012-2014.... 1

Tabel 3.1 Skala Pengukuran……….….……….. 32

Tabel 4.1 Kondisi Tunggakan Pajak di KPP Pratama Medan Timur 42 Tabel 4.2 Descriptive Statistics ……….…. 43

Tabel 4.3 Uji Multikolinearitas ……….…….. 46

Tabel 4.4 Uji Autokorelasi ……… 48

Tabel 4.5 Hasil Analisis Regresi Berganda……… 49

Tabel 4.6 Hasil Uji Parsial (T-Test) ……… 51

Tabel 4.7 Hasil Uji Simultan (F-Test) ……… 52

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Struktur Organisasi KPP Pratama

Medan Timur……… 61

Lampiran 2 Jumlah Surat Teguran dan Surat Paksa

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui apakah penagihan pajak aktif melalui surat teguran dan surat paksa berpengaruh signifikan terhadap penerimaan tunggakan pajak.

Desain penelitian dalam skripsi ini adalah menggunakan desain asosiatif kausal, dengan jumlah sampel sebanyak 36 sampel. Penelitian ini dilakukan dari periode 2012 sampai dengan 2014. Jenis data yang digunakan adalah data sekunder, diperoleh dari Kantor Pelayanan Pajak Pratama Medan Timur. Penelitian ini melakukan pengujian regresi linier berganda dengan melakukan uji asumsi klasik sebelum uji t dan uji f padalevel signifikansi 5% (α =0,05).

Hasil penelitian ini menunjukkan bahwa secara parsial Surat Teguran tidak memiliki pengaruh yang signifikan terhadap Penerimaan Tunggakan Pajak, sedangkan Surat Paksa mempunyai pengaruh yang signifikan terhadap Penerimaan Tunggakan Pajak. Secara simultan bahwa Surat Teguran dan Surat Paksa tidak memiliki pengaruh yang signifikan terhadap Penerimaan Tunggakan Paja.

ABSTRACT

The purpose of this research is to examine the sifgnficant effect of tax collection with a reprimand letter and force letter toward disbursement of Tax Arrears In Tax service Office Primary Of East Medan.

The design research in this minithesis is using causal associative design, with 36 sample. This research was conducted from the period 2012-2014. This research utilizes secondary data. The data are taken from Tax Service Office Primary Of East Medan . This research is using multiple linear regression with bring about classical assumption test before t - test and f - test on 5% level of significant (α=0,05).

The result of this research show that in partial, reprimand letter doesn’t have a significant impact to disbursement of tax arrears, while force letter have a a significant impact to disbursement of tax arrears, and as simultan, reprimand letter and force letter doesn’t have a significant impact to the disbursement of tax arrears.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Negara Republik Indonesia merupakan negara hukum yang berdasarkan Pancasila dan Undang-Undang Dasar 1945, bertujuan mewujudkan tata kehidupan negara dan bangsa yang adil dan sejahtera, aman, tenteram, dan tertib, serta menjamin kedudukan hukum yang sama bagi warga masyarakat. Untuk mencapai tujuan tersebut, tentunya dibutuhkan biaya yang sangat besar. Biaya tersebut tentunya didapat dari penghasilan negara yang berasal dari rakyatnya melalui pungutan pajak, dan/atau dari hasil kekayaan alam yang ada di dalam negara itu sendiri.

Saat ini, sumber penghasilan terbesar negara Indonesia adalah berasal dari sektor perpajakan. Menurut data pokok APBN tahun 2011-2014, Kementrian Keuangan Republik Indonesia merencanakan pendapatan negara tahun 2014 sebesar Rp. 1.633,1 Trilliun termasuk pendapatan dari sektor perpajakan sebesar Rp. 1.246,1 Trilliun. Dapat dikatakan 78% pendapatan negara berasal dari sektor perpajakan (www.anggaran.depkeu.go.id). Hal tersebut yang menjadikan perpajakan sebagai sektor yang paling vital dalam pembangunan negara.

dipungut dari warga negara Indonesia dan menjadi salah satu kewajiban yang dapat dipaksakan penagihannya.

Salah satu sistem pemungutan pajak yang dianut oleh negara Indonesia adalah Self Assesment System. Dimana anggota masyarakat Wajib Pajak diberi

kepercayaan untuk melaksanakan kegotongroyongan nasional melalui sistem menghitung, memperhitungkan, melaporkan, serta membayar sendiri pajak yang terutang. (Purwono, 2010:13). Sistem ini mulai diaplikasikan sejak reformasi perpajakan (tax reform) tahun 1983 setelah terbitnya Undang- Undang Nomor 6 Tahun 1983 tentang Ketentua Umum dan Tata Cara Perpajakan yang mulai berlaku sejak tanggal 1 Januari 1984.

Melalui Self Assesment System, administrasi perpajakan diharapkan dapat dilaksanakan dengan lebih rapi, terkendali, sederhana, dan mudah dipahami oleh anggota masyarakat Wajib Pajak. Pemerintah, dalam hal ini para aparat Direktorat Jendral Pajak, sesuai dengan fungsinya berkewajiban melakukan pembinaan, penelitian, dan pengawasan terhadap pelaksanaan kewajiban perpajakan Wajib Pajak berdasarkan ketentuan yang digariskan dalam peraturan perundang-undangan perpajakan.

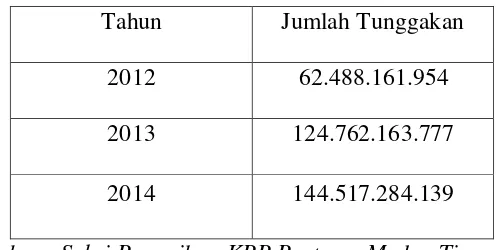

Pajak yang tidak melaksanakan kewajiban perpajakannya tidak akan lagi dijumpai. Akan tetapi dalam kenyataannya, cukup banyak masyarakat yang dengan sengaja melakukan kecurangan-kecurangan dan melalaikan kewajibannya dalam melaksanakan pembayaran pajak yang telah ditetapkan sehingga menyebabkan timbulnya tunggakan pajak. Hal tersebut dapat dilihat dari tabel perkembangan tunggakan piutang pajak di bawah ini:

[image:17.595.166.416.331.456.2]Tabel 1.1

Tabel Perkembangan Tunggakan Pajak Tahun 2012-2014 Tahun Jumlah Tunggakan

2012 62.488.161.954 2013 124.762.163.777

2014 144.517.284.139

Sumber : Seksi Penagihan KPP Pratama Medan Timur

Dari tabel diatas dapat dilihat bahwa terdapat peningkatan jumlah tunggakan piutang pajak dari tahun 2012 – 2014 di Kantor Pelayanan Pajak Pratama Medan Timur. Dimana pada tahun 2013 terdapat peningkatan sebesar 62.274.001.750 atau sekitar 49,9% dari tunggakan piutang pajak pada tahun 2012. Selanjutnya pada 2014 terjadi peningkatan sebesar 1.975.512.040 atau sekitar 13,6% dari tahun sebelumnya. Maka dari itu untuk mengatasi tunggakan yang semakin meningkat, dibutuhkan tindakan penagihan yang memiliki kekuatan hukum memaksa.

memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang-barang yang telah disita. ( Suandy, 2011: 169).

Di dalam bukunya yang berjudul Dasar-dasar Perpajakan & Akuntansi Pajak, Herry Purwono menyatakan tindakan penagihan pajak ada 2, yaitu:

penagihan pajak pasif, dan penagihan pajak aktif. Penagihan pajak pasif dilakukan dengan menggunakan Surat Tagihan atau Surat Ketetapan. Sedangkan, penagihan pajak aktif merupakan tindakan selanjutnya setelah penagihan pajak pasif dimana fiskus berperan aktif. Artinya, tidak hanya dengan mengirim surat tagihan atau surat ketetapan saja tetapi diikuti dengan tindakan sita, dan dilanjutkan dengan tindakan lelang, yang diatur dalam Undang-Undang Nomor 19 Tahun 1997 (sebagaimana telah diubah terakhir dengan) yang Undang-Undang Nomor 19 Tahun 2000 tentang penagihan pajak dengan Surat Paksa.

Undang-undang penagihan pajak ini diharapkan dapat memberikan kepastian hukum dan keadilan serta dapat mendorong peningkatan kesadaran dan kepatuhan masyarakat dalam memenuhi kewajiban perpajakannya guna mengurangi tunggakan pajak yang terjadi. Dengan demikian diharapkan penerimaan negara dari sektor pajak dapat lebih optimal. ( Marduati : 2012)

Berdasarkan permasalahan diatas, maka penulis tertarik untuk mengangkatnya ke dalam penelitian yang berjudul:

“ Analisis Pengaruh Penagihan Pajak Aktif Terhadap Penerimaan

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas maka penulis merumuskan masalah penelitian sebagai berikut:

Apakah Surat Teguran berpengaruh terhadap Penerimaan Tunggakan

Pajak di KPP Pratama Medan Timur?

Apakah Surat Paksa berpengaruh terhadap Penerimaan Tunggakan Pajak

di KPP Pratama Medan Timur?

Apakah Surat Teguran dan Surat Paksa berpengaruh secara simultan

terhadap Penerimaan Tunggakan Pajak di KPP Pratama Medan Timur?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui seberapa besar pengaruh tindakan penagihan pajak melalui Surat Teguran dan Surat Paksa terhadap Penerimaan Tunggakan Pajak.

1.3.2 Manfaat Penelitian

Adapun manfaat dari penelitian ini :

1. Bagi peneliti, penelitian ini diharapkan menambah pengetahuan dan memperluas wawasan peneliti sehubungan dengan bidang yang diteliti, 2. Bagi aparatur pajak, dapat dijadikan masukan dalam upaya peningkatan

meningkat yang berpengaruh pada peningkatan penerimaaan negara dari sektor pajak,

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Dasar-dasar Perpajakan 2.1.1.1 Pengertian Pajak

Para ahli di bidang perpajakan telah banyak memberikan definisi dari perpajakan. Menurut Soemitro (2010:1) , pengertian pajak adalah sebagai berikut:

“ Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Dari defenisi pajak yang dikemukankan oleh Soemitro diatas, ‘dapat dipaksakan’ artinya: apabila utang pajak tidak dibayar, utang itu dapat ditagih

dengan menggunakan kekerasan, seperti Surat Paksa dan sita, dan juga penyanderaan; terhadap pembayaran pajak, tidak dapat ditunjukkan jasa timbal-balik tertentu, seperti halnya retribusi.

Smeets dalam Suandy ( 2011 : 9 ) menyatakan bahwa:

“ Pajak adalah prestasi kepada pemerintah yang terutang melalui norma -norma umum, yang dapat dipaksakan tanpa ada kalanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual; maksudnya adalah untuk membiayai pengeluaran pemerintah”

“ Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Dari beberapa definisi diatas, dapat ditarik kesimpulan ada 5 unsur yang terdapat dalam definisi pajak tersebut, yaitu:

1. Pajak merupakan kontribusi wajib oleh rakyat kepada negara

2. Pajak bersifat dapat dipaksakan berdasarkan Undang-Undang Perpajakan yang berlaku

3. Tidak memiliki kontraprestasi secara langsung atau dapat dikatakan apabila telah membayar pajak maka tidak akan mendapat imbalan secara langsung 4. Pajak digunakan untuk sebesar-besarnya pembangunan negara dan

kemakmuran rakyat. 2.1.1.2 Fungsi Pajak

Secara umum dapat dikatan fungsi pajak sebagai pemasukan bagi kas negara. Dapat diartikan bahwa pajak sebagai sumber utama pendanaan negara yang diatur berdasarkan Undang-undang perpajakan yang berlaku. Selain itu pajak juga berfungsi untuk mengelola penganggaran negara. Dalam bukunya, Suandy ( 2010: 12 ) menyatakan bahwa fungsi pajak ada dua yaitu:

1. Fungsi Budgetair (financial)

Disebut juga fungsi utama pajak atau fungsi fiscal adalah suatu fungsi dimana pajak digunakan sebagai alat untuk memasukkan dana secara optimal ke kas negara berdasarkan Undang-Undang perpajakan yang berlaku

2. Fungsi Regulerend (mengatur)

2.1.1.3Jenis Pajak

Jenis pajak dapat dikelompokkan menjadi 3 kelompok. Yaitu berdasarkan wewenang pemungutan, berdasrkan administrasi dan pembebanan, dan berdasarkan sasaran. (Purwono, 2010 : 10 )

1. Berdasarkan Wewenang Pemungutan

a. Pajak Negara ( Pusat) adalah pajak yang wewenang pemungutannya dimiliki oleh Pemerintah Pusat.

Contohnya : Pajak Penghasilan (PPh), Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN dan PPnBM), Pajak Bumi dan Bangunan (PBB), serta Bea Materai.

b. Pajak Daerah adalah pajak yang wewenang pemungutannya dimiliki oleh Pemerintah Daerah. Menurut Pasal 2 Undang-Undang Nomor 18 Tahun 1997 sebagaimana perubahan pertama Undang-undang No. 34 Tahun 2000 lalu perubahan kedua Undang-Undang No. tentang Pajak dan Reribusi Daerah, Pajak Daerah terdiri atas:

Pajak Propinsi, contohnya: Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, Pajak Bahan Bakar Kendaraan Bermotor, Bea Balik Nama, Pajak Pengambilan dan Pemanfaatan Air Tanah dan Permukan.

Pajak Kabupaten/ Kota, contohnya: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan Bahan Galian Golongan C, Pajak Parkir, dan Pajak lain yang dapat dipungut berdasarkan Peraturan Daerah.

2. Berdasarkan Administrasi dan Pembebanan

a. Pajak Langsung, yaitu pajak yg pembebanannya tidak dapat dialihkan kepada orang lain, serta dikenakan secara berkala.

Contohnya: Pajak Penghasilan

b. Pajak Tidak Langsung, yaitu pajak yang pembebanannya dapat dialihkan kepada orang lain, dan dikenakan hanya bila terjadi hal atau peristiwa yang dikenakan pajak

Contohnya: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Berdasarkan Sasaran

a. Pajak Subjektif, yaitu pajak yang memperhatikan pertama-tama keadaan pribadi Wajib Pajak, seperti Pajak Penghasilan.

2.1.1.4 Asas Pemungutan Pajak

Ada 3 asas pemungutan pajak ( Purwono, 2010: 13) : a. Asas Domisili

Pajak dibebankan pada pihak yang tinggal dan berada di wilayah suatu negara tanpa memperhatikan sumber atau asal objek pajak yang diperoleh atau diterima Wajib Pajak.

b. Asas Sumber

Pembebanan pajak oleh negara hanya terhadap objek pajak yang bersumber atau berasal dari wilayah teritorialnya tanpa memperhatikan tempat tinggal Wajib Pajak.

c. Asas Kebangsaan

Status Kewarganegaraan seseorang menentukan pembebanan pajak terhadapnya. Perlakuan perpajakan antara Warga Negara Indonesia dan Warga Negara Asing itu berbeda.

Dari ketiga asas pemungutan pajak diatas, terdapat perbedaan prinsipil dari ketiga asas terebut. Pada asas domisili dan asas kebangsaan, kriteria yang dijadikan landasan kewenangan negara untuk mengenakan pajak adalah status subjek yang akan dikenakan pajak, yaitu apakah yang bersangkutan berstatus sebagai penduduk atau berdomisili (dalam asas domisili) atau berstatus sebagai warga negara (dalam asas kebangsaan). Sementara itu, pada asas sumber, yang menjandi landasan adalah status objeknya, yaitu apakah objek yang akan dikenakan pajak bersumber dari negara tersebut atau tidak.

2.1.1.5 Sistem Pemungutan Pajak

Sistem pemungutan pajak ada 3 (Purwono, 2010), yaitu: a. Official Assesment System

Melalui sistem ini besarnya pajak yang terutang oleh wajib pajak ditentukan oleh fiskus. Sistem pemungutan pajak ini sudah tidak berlaku lagi sejak reformasi perpajakan tahun 1984.

Dalam sistem ini wajib pajak diberi kepercayaan untuk menghitung sendiri, membayar sendiri, serta melaporkan sendiri pajak yang terhutang yang seharunya dibayar.

c. Withholding System

Sistem pemungutan pajak ini memeberikan wewenang kepada pihak ketiga untuk memotong atau memungut pajak yang terhutang. Dalam hal ini pihak ketiga yang dimaksud adalah pihak lain selain pemerintah dan wajib pajak.

Dari penjelasan diatas dapat disimpulkan ciri-ciri dari masing-masing sistem pemungutan pajak:

a. Official Assesment System

Ciri dari sistem perpajakan ini adalah:

Pajak terhutang dihitung oleh petugas pajak (fiskus)

Wajib pajak bersifat pasif

Hutang pajak timbul setelah petugas pajak menghitung pajak yang

terhutang dengan diterbitkannya surta ketetapan pajak. b. Self Assesment System

Ciri dari sistem perpajakan ini adalah:

Pajak terhutang dihitung sendiri oleh wajib pajak

Wajib pajak bersifat aktif dengan menghitung, membayar dan

melaporkan sendiri pajak terhutangnya

pemerintah tidak perlu mengeluarkan surat ketetapan pajak setiap saat

2.1.1.6 Hambatan Pemungutan Pajak

Meskipun telah diupayakan dengan menciptakan kebijakan yang memadai, tidak jarang ditemui berbagai kendala atau hambatan atau perlawanan dalam pemungutan pajak. Perlawanan tersebut berupa:

a. Perlawanan Pasif, yang keterjadiannya berkaitan erat dengan: Struktur ekonomi suatu negara

Perkembangan intelektual dan moral penduduk Teknik pemungutan pajak

b. Perlawanan Aktif, yang meliputi semua usaha dan perbuatan yang secara langsung ditujukan terhadap fiskus dengan tujuan menghindari pajak melalui:

Penghindaran diri dari pajak

Pengelakan diri dari pajak

Melalaikan pajak

2.1.2 Utang Pajak

2.1.2.1 Timbulnya Utang Pajak

Dalam Pasal 1 Angka 8 Undang-Undang Penagihan Pajak, utang pajak di definisikan sebagai berikut:

“Utang pajak adalah pajak yang masih harus dibayar termasuk sanksi

Dalam Resmi ( 2011 : 12) menyatakan bahwa terdapat dua ajaran yang mengatur timbulnya utang pajak yaitu:

a. Ajaran Materiil

Ajaran ini menyatakan bahwa utang pajak timbul karena diberlakukannya undang-undang perpajakan. Dalam ajaran ini seseorang akan secara aktif menentukan apakah dirinya dikenakan pajak atau tidak sesuai dengan peraturan perpajakan yang berlaku. Ajaran ini konsisten dengan penerapan self assessment system.

b. Ajaran Formil

Ajaran ini menyatakan bahwa utang pajak timbul karena dikeluarkannya surat ketetapan pajak oleh fiskus (pemerintah). Untuk menentukan apakah seseorang dikenakan pajak atau tidak, berapa jumlah yang dibayar, dan kapan jangka waktu pembayarannya dapat diketahui dalam dalam surat ketetapan pajak tersebut. Ajaran ini konsisten dengan penerapan official assessment.

Dapat disimpulkan pada ajaran materiil, utang pajak timbuka dikarenakan ada ada sebab-sebab yang mengakibatkan seseorang atau suatu pihak dikenakan pajak, yaitu karena perbuatan, keadaan, dan peristiwa yang dapat menimbulkan utang pajak. Sementara itu, ajaran formil menyebutkan utang pajak timbul saat diterbitkannya Surat Ketetapan Pajak oleh fiskus/pemerintah.

2.1.2.2 Berakhirnya Utang Pajak

Utang pajak akan berakhir atau terhapus jika terjadi hal-hal berikut: 1. Pembayaran/Pelunasan

Pembayaran pajak dapat dilakukan dengan membayarkan sendiri oleh Wajib Pajak ke kantor penerimaan pajak (bank-bank persepsi dan kantor pos). 2. Kompensasi

3. Daluawarsa

Daluwarsa berarti telah lewat batas waktu tertentu. jika dalam jangka waktu tertentu, suatu utang pajak tidak ditagih oleh pemungutnya maka utang pajak tersebut dianggap telah lunas/dihapus/berakhir dan tidak dapat ditagih lagi. Utang pajak akan daluwarsa setelah melewati waktu 5 tahun terhitung sejak saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak yang bersangkutan.

4. Penghapusan

Utang pajak dihapus apabila secara administrasi utang tersebut tidak dapat lagi ditagih dikarenakan penanggung pajak meninggal duni dengan tidak memiliki warisan maupun ahli waris yang menggantika, alamat penanggung pajak tidak diketemukan lagi, dan/atau sebab lain yang diatur dalam undang-undang seperti, Wajib Pajak mengalami kebangkrutan maupun kesulitan likuiditas.

5. Upaya Hukum

2.1.3 Penagihan Pajak

2.1.3.1 Pengertian Penagihan Pajak

Penagihan pajak merupakan kewenangan yang dimiliki fiskus untuk menagih utang pajak yang tidak dilunasi oleh penanggung Pajak yang dilakukan dengan prosedur tertentu berdasarkan UU. Didalam Undang-Undang Nomor 19 Tahun 1997 Tentang Penagihan Pajak Dengan Surat Paksa sebagaimana yang telah diubah dengan Undang-Undang Nomor 19 tahun 2000, Penagihan pajak didefinisikan sebagai berikut:

“Serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.”

2.1.3.2 Dasar - dasar Penagihan Pajak

Dasar yang digunakan dalam penagihan pajak adalah Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pembetulan, Surat Ketetapan keberatan, Putusan Banding, yang menyebabkan pajak yang mesti di bayar bertambah. Hal ini sesuai dengan Pasal 18 ayat 1 Undang-Undang Nomor 28 Tahun 2007, perubahan ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

1. Surat Tagihan Pajak (STP)

Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda.

Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat ketetapan yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah yang masih harus dibayar.

3. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

4. Surat Keputusan Pembetulan

Surat Keputusan Pembetulan adalah surat keputusan yang membetulkan kesalahan tulis, kesalahan hitung, dan/atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan yang terdapat dalam surat ketetapan pajak, Surat Tagihan Pajak, Surat Keputusan Keberatan, Surat Keputusan Pengurangan Sanksi Administrasi, Surat Keputusan Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak, atau Surat Keputusan Pemberian Imbalan Bunga.

5. Surat Keputusan Keberatan

Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak.

Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

2.1.3.3Tindakan Penagihan Pajak

Purwono (2010: 50) menyatakan bahwa, Penagihan pajak dapat dikelompokkan menjadi 2 yaitu :

1. Penagihan pajak pasif

Penagihan pajak pasif dilakukan dengan menggunakan STP, SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding yang menyebabkan pajak terutang menjadi lebih besar. Jika dalam jangka waktu 30 hari belum dilunasi maka 7 hari setelah jatuh tempo akan diikuti dengan penagihan pajak secara aktif yang dimulai dengan menerbitkan surat teguran. 2. Penagihan pajak aktif

Penagihan pajak aktif merupakan kelanjutan dari penagihan pajak pasif, dimana dalam upaya penagihan ini fiskus lebih berperan aktif dalam arti tidak hanya mengirim STP atau SKP tetapi akan diikuti dengan tindakan sita dan dilanjutkan dengan pelaksanaan lelang. Pelaksanaan penagihan aktif dijadwalkan paling cepat berlangsung selama 58 hari yang dimulai dengan penyampaian surat teguran, surat paksa, surat perintah melaksanakan penyitaan, dan pengumuman lelang.

2.1.3.4 Tahapan Dan Waktu Pelaksanaan Penagihan Pajak

7 hari 21 hari

Jatuh Tempo 2 x 24 Jam

14 hari 14 hari

Kegiatan penagihan pajak sejak tanggal jatuh tempo pembayaran sampai dengan pengajuan permintaan penetapan tanggal dan tempat pelelangan meliputi jangka waktu paling cepat 58 hari. Hal tersebut dapat dijelaskan sebagai berikut :

1. Pejabat menerbitkan surat teguran, surat peringatan, atau surat lain yang sejenis apabila penanggung pajak tidak melunasi utang pajaknya dalam jangka waktu 7 hari setelah jatuh tempo.

2. Selanjutnya surat paksa diterbitkan apabila dalam jangka waktu 21 hari setelah surat teguran, surat peringatan, atau surat lain yang sejenis diterbitkan namun penanggung pajak masih juga belum melunasi utang pajaknya.

Kewajiban pajak sebagaimana tertuang dalam surat paksa harus dilunasi dalam jangka waktu 2 x 24 jam.

3. Apabila utang pajak belum dilunasi dalam jangka waktu sebagaimana tertuang dalam surat paksa yaitu 2x24 jam, maka pejabat dapat menerbitkan Surat Perintah Melaksanakan Penyitaan (SPMP).

STP, SKPKB, SKPKBT, dll

SURAT TEGURAN

SURAT PAKSA

SPMP/PENYI TAAN Pelaksanaa

n Lelang Pengumum

4. Empat belas hari setelah dilakukan penagihan pajak dengan Surat Perintah Melaksanakan Penyitaan (SPMP), ternyata penanggung pajak belum melunasi utang pajaknya, pejabat menerbitkan surat perintah tentang pengumuman lelang.

5. Empat belas hari setelah pengumuman lelang ternyata penanggung pajak masih belum juga melunasi utang pajaknya, pejabat melakukan penjualan barang sitaan penanggung pajak melalui Kantor Lelang Negara.

2.1.4 Surat Teguran

Tahapan paling awal dari tindakan penagihan aktif adalah dengan menerbitkan surat teguran, surat peringatan atau surat lain yang sejenis. Surat Teguran, surat peringatan atau surat lain yang sejenis, sesuai dengan Pasal 1 angka 10 (UU Penagihan Pajak) adalah “ surat yang diterbitkan oleh pejabat pajak

untuk menegur atau memperingatkan kepada Wajib Pajak untuk melunasi utang pajaknya”.

Surat Teguran diterbitkan apabila penanggung pajak tidak melunasi utang pajaknya 7 hari setelah jatuh tempo pembayaran kecuali Wajib Pajak/ Penanggung Pajak telah mendapat persetujuan untuk mengangsur atau menunda pembayaran pajak.

Surat Paksa dan Pelaksanaan Penagihan Seketika Sekaligus, Surat Teguran diterbitkan pada saat-saat berikut:

a. Dalam hal Wajib Pajak menyetujui seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, kepada Wajib Pajak disampaikan Surat Teguran, setelah 7 hari sejak saat jatuh tempo pelunasan b. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak

yang masih harus di bayar dalam pembahasan akhir hasil pemeriksaan dan Wajib Pajak tidak mengajukan keberatan atas SKPKB atau SKPKBT, kepada Wajib Pajak disampaikan Surat Teguran setelah 7 hari sejak saat jatuh tempo pengajuan kebaratan

c. Dalam hal Wajib Pajak mencabut pengajuan keberatan atas SKPKB atau SKPKBT setelah tanggal jatuh tempo pelunasan tetapi sebelum tanggal diterima Surat Pemberitahuan Untuk Hadir oleh Wajib Pajak, kepada Wajib Pajak disampaikan Surat Teguran, setelah 7 hari sejak tanggal pencabutan pengajuan keberatan tersebut.

d. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, dan Wajib Pajak tidak mengajukan permohonan banding atas keputusan keberatan sehubungan dengan SKPKB atau SKPKBT, kepada Wajib Pajak disampaikan Surat Teguran, setelah 7 hari sejak saat jatuh tempo pengajuan banding. e. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak

sehubungan dengan SKPKB atau SKPKBT, kepada Wajib Pajak disampaikan Surat Teguran, setelah 7 hari sejak jatuh tempo pelunasan pajak yang masih harus dibayar berdasarkan Putusan Banding.

f. Surat Teguran dalam rangka Penagihan Pajak atas utang Pajak Bumi dan Bangunan, STP PBB, SKP PBB atau Surat Keputusan Pembetulan, Surat Keputusan Keberatan, atau Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah, dismapaikan kepada Wajib Pajak setelah 7 hari sejak tanggal jatuh tempo pelunasan.

2.1.5Surat Paksa

2.1.5.1 Defenisi Surat Paksa

Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak. Surat Paksa mempunyai kekuatan eksekutorial dan kedudukan hukun yang sama dengan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

Dalam Pasal 7 ayat 2 (UU Penagihan Pajak), disebutkan bahwa surat paksa sekurang-kurangnya harus memuat :

1. Nama Wajib Pajak atau nama Wajib Pajak dan penanggung pajak. 2. Dasar Penagihan

2.1.5.2 Penerbitan Surat Paksa

Jangka waktu penerbitan Surat Paksa adalah selambat-lambatnya 21 hari sejak tanggal penerbitan Surat Teguran kecuali terhadap penanggung pajak telah dilakukan Penagihan seketika dan sekaligus.

Pasal 8 Undang-Undang PPSP menyatakan Surat Paksa diterbitkan apabila terhadap Wajib Pajak/Penanggung Pajak:

Telah diterbitkan Surat Teguran, atau

Telah diterbitkan Surat Perintah Penagihan Seketika dan Sekaligus, atau

Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum

dalam keputusan persetujuan angsuran dan penundaaan pembayaran pajak. Pemberitahuan Surat Paksa sebagaimana Pasal 10 UU Nomor 19 tahun 2000 tentang Penagihan Pajak dengan Surat Paksa dilakukan oleh jurusita pajak dengan pernyataan dan penyerahan Salinan Surat Paksa kepada penaggung pajak.

2.1.5.3 Pemberitahuan Surat Paksa

Pemberitahuan Surat Paksa dituangkan dalam berita acara yang sekurang-kurangnya memuat hari dan tanggal pemberitahuan Surat Paksa, nama Juru Sita, nama yang menerima, dan tempat pemberitahuan Surat Paksa.

Berdasarkan Pasal 10 ayat 3 (UU Penagihan Pajak), surat paksa terhadap orang pribadi diberitahukan oleh jurusita pajak kepada:

a. Penanggung pajak di tempat tinggal, tempat usaha atau di tempat lain yang memungkinkan.

b. Orang dewasa yang bertempat tinggal bersama ataupun yang bekerja di tempat usaha penanggung pajak, apabila penanggung pajak tidak dapat dijumpai.

c. Salah seorang ahli waris atau pelaksana wasiat atau yang mengurus harta peninggalannya, apabila Wajib Pajak telah meninggal dunia dan harta warisan belum dibagi.

d. Para ahli waris, apabila Wajib Pajak telah meninggal dunia dan harta warisan yang belum dibagi.

Berdasarkan Pasal 10 ayat 4 (UU Penagihan Pajak), surat paksa terhadap badan diberitahukan oleh jurusita pajak kepada:

b. Pegawai tetap di tempat kedudukan atau di tempat usaha badan yang bersangkutan apabila jurusita pajak tidak dapat menjumpai salah seorang sebagaimana dimaksud dalam huruf ( a ).

Dalam hal Wajib Pajak dinyatakan pailit, surat paksa diberitahukan kepada kurator, hakim pengawas atau Balai Harta Peninggalan, dan jika Wajib Pajak dinyatakan bubar atau dalam likuidasi, maka surat paksa diberitahukan kepada orang atau badan yang dibebani untuk pemberesan atau likuidasi. Jika tidak dapat dilaksanakan surat paksa disampaikan melalui pemerintah daerah setempat.

Dalam hal Wajib Pajak tidak diketahui tempat tinggalnya, tempat usaha, atau tempat kedudukannya, maka penyampaian surat paksa dilaksanakan dengan cara menempelkan surat paksa pada papan pengumuman kantor pejabat yang menerbitkannya, mengumumkan melalui media massa, atau cara lain yang ditetapkan oleh keputusan menteri atau keputusan kepala daerah.

2.2 Penelitian Terdahulu

Penelitian mengenai tindakan penagihan pajak dengan surat paksa memang sudah banyak dilakukan sebelumnya. Perbedaan antara penelitian terdahulu dengan penelitian ini terletak pada tempat penelitian dan periode penelitian. Beberapa penelitian terdahulu yang berkaitan dengan tindakan penagihan pajak dengan surat paksa yang dikutip dari berbagai sumber antara lain:

No. Peneliti Judul Penelitian Variabel

Penelitian Hasil Penelitian

1. Andi Marduati (2012) Pengaruh Penagihan Pajak Dengan Surat Surat Teguran yang diterbitkan,

(F-Surat Paksa Terhadap Pencairan Tuinggakan Pajak di Kantor Pelayanan Pajak Pratama Makassar Barat yang diterbitkan, Pencairan Tunggakan Pajak membuktikan bahwa panagihan pajak dengan surat teguran

dan surat paksa mempunyai pengaruh yang signifikan terhadap pencairan tunggakan pajak. Koefisien determinasi menunjukkan 0.443 atau 44.3% yang

artinya 44.3% pencairan tunggakan

pajak dipengaruhi oleh jumlah surat teguran dan jumlah

surat paksa yang diterbitkan. Sedangkan sisanya 55,7% pencairan tunggakan pajak dipengaruhi oleh faktor-faktor lain diluar pembahasan ini. 2 Adam Maulan (2012) Analisis Penagihan Pajak Dengan Surat Paksa Terhadap Pencairan Tunggakan Pajak Di KPP Pratama Setia Budi Jakarta Pada Tahun 2010-2012 Penerbitan Surat Paksa, Penerimaan Tunggakan Pajak Hasil penelitian menunjukan data-data

penagihan pajak dari tindakan penagihan

pajak dengan surat paksa, realisasi penerimaan dari

tindakan penagihan pajak dengan surat paksa,

kontribusi realisasi penerimaan dari tindakan penagihan

dengan surat paksa terhadap

target yang ditentukan oleh KPP

Pratama Jakarta Setiabudi Satu.Dalam

penagihan pajak dengan surat paksa di

KPP Pratama Jakarta Setabudi Satu tidak

selalu berjalan dengan apa yang

diharapkan, terkadang KPP dihadapkan dengan berbagai kendala baik

internal ataupun eksternal. Maka, untuk mengantisipasi

kendala tersebut pihak KPP memiliki

beberapa solusi yang telah

diterapkan agar penagihan pajak dengan surat paksa dapat berjalan dengan

efektif 3 Riska Rahayu Indra (2014) Pengaruh Tindakan Penagihan Pajak Aktif Dengan Surat Teguran Dan Surat Paksa Terhadap

Penccairan Tunggakan Pajak Di KPP Pratama Padang. Surat Teguran, Surat Paksa, Pencairan Tunggakan Pajak Hasil penelitian menunjukkan bahwa baik penerbitan surat teguran maupun surat

paksa, tidak berpengaruh signifikan terhadap pencairan tunggakan

pajak di KPP Pratama Padang.

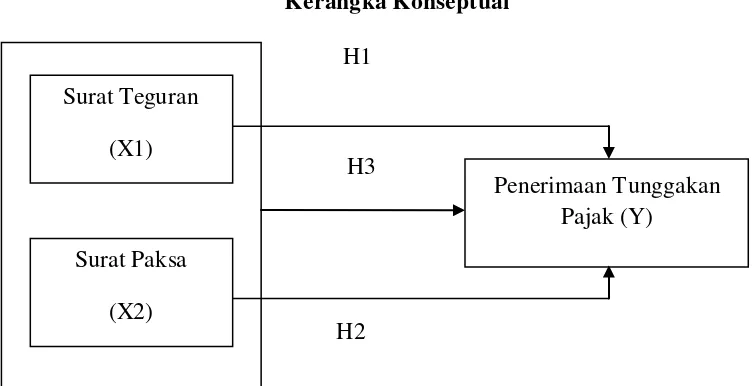

2.3Kerangka Konseptual

menyetor dan melaporkan pajaknya sendiri. Akan tetapi dalam kenyataanya, masih banyak Wajib Pajak tidak melaksanakan kewajibannya membayar utang pajak berdasarkan ketetapan pajak yang telah diterbitkan. Tidak dibayarnya utang pajak maka akan menimbulkan tunggakan pajak. Untuk menegakkan ketentuan undang-undang pajak yang ada maka dilakukan tindakan penagihan pajak.

Tindakan penagihan terhadap utang pajak yang dilakukan berdasarkan Undang-Undang No. 19 Tahun 1997 Tentang Penagihan Pajak Dengan Surat Paksa mempunyai kekuatan hukum yang bersifat memaksa agar Wajib Pajak mau melunasi utang pajaknya. Tindakan penagihan pajak berdasarkan urutan proses dan waktu pelaksanaanya dimulai dengan menerbitkan surat teguran setelah 7 hari sejak tanggal jatuh tempo pembayaran. Selanjutnya diterbitkan surat paksa setelah 21 hari sejak diterbitkannya surat teguran dan akan diikuti dengan penyitaan apabila penanggung pajak tidak melunasi utang pajak dalam jangka waktu 2 x 24 jam. Biasanya Wajib Pajak akan segera melunasi utang pajaknya setelah diterbitkan surat paksa karena jika sampai dilakukan penyitaan maka akan merusak kredibilitas Wajib Pajak tersebut, sehingga Wajib Pajak akan melunasi tunggakan pajaknya.

Kerangka Konseptual H1

H3

[image:42.595.113.490.120.313.2]H2

Gambar 2.1: Kerangka Konseptual

2.4Hipotesis Penelitian

Penagihan pajak sebagaimana yang diatur dalam Undang-Undang No. 19 Tahun 1997 yang telah diubah dengan Undang-Undang No. 19 Tahun 2000 mengatur bahwa setelah lewat 7 hari jatuh tempo tunggakan pajak, tetapi Wajib Pajak belum melunasi utang pajak maka akan diterbitkan surat teguran. Ini bermaksud untuk mengingatkan Wajib Pajak dalam melaksanakan kewajibannya dan hanya bersifat persuasif karena belum ada sanksi hukum. Setelah lewat 21 hari sejak diterbitkannya surat teguran, Wajib Pajak belum juga melunasi utang pajaknya maka langkah selanjutnya yaitu dengan menerbitkan surat paksa. Surat paksa memiliki kekuatan eksekutorial serta memberi kedudukan hukum yang sama dengan grosse akte yaitu putusan pengadilan perdata yang telah mempunyai kekuatan hukum tetap. Dengan demikian, surat paksa langsung dapat dilaksanakan tanpa bantuan putusan pengadilan.

Surat Teguran (X1)

Surat Paksa (X2)

Tujuan diterbitkannya Surat Paksa adalah untuk menagih tunggakan pajak, sebagaimana yang telah diatur dalam Undang-Undang Penagihan Pajak. Setelah diterbitkannya Surat Paksa diharapkan Wajib Pajak yang menunggak pajak dapat melunasi utang pajaknya. Apabila dalam waktu 2 x 24 jam Wajib Pajak yang telah diterbitkan Surat Paksa belum juga melunasi utang pajaknya, maka akan dilakukan penyitaan. Dengan cara seperti itu biasanya Wajib Pajak akan merasa takut, dan akan melunasi utang pajaknya baik secara langsung maupun dengan angsuran, yang nantinya pasti akan mempengaruhi Penerimaan Tunggakan Pajak.

Oleh karena itu peneliti menduga ada pengaruh antara surat teguran dengan surat paksa terhadap Penerimaan Tunggakan Pajak. Berdasarkan uraian diatas, dapat dirumuskan hipotesis sebagai berikut:

H1 : Surat Teguran berpengaruh signifikan terhadap Penerimaan Tunggakan Pajak di KPP Pratama Medan Timur

H2 : Surat Paksa berpengaruh signifikan terhadap Penerimaan Tunggakan Pajak di KPP Pratama Medan Timur.

BAB III

METODOLOGI PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penilitian Asosiatif Klausa, yaitu penelitian yang dilakukan untuk meneliti hubungan yang bersifat sebab-akibat, antara satu variabel (independen) dengan variabel lain (dependen).

3.2Tempat Penelitian

Tempat penelitian dilakukan di Kantor Pelayanan Pajak Pratama Medan Timur, yang beralamat di Jl. Suka Mulia No.17. Tempat penelitian tersebut dipilih dengan pertimbangan bahwa baik data maupun informasi yang dibutuhkan mudah diperoleh serta relevan dengan pokok permasalahan yang menjadi objek penelitian

.

3.3 Batasan Operasional

Atas pertimbangan-pertimbangan efisensi, keterbatasan waktu dan tenaga, serta pengetahuan penulis, maka penulis melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yaitu diantaranya:

1. Penelitian ini dibatasi hanya selama 3 tahun yaitu thun 2012 – 2014

3. Penelitian ini meneliti hanya terbatas pada tunggakan pajak Penghasilan (PPh) dan pajak pertambahan nilai (PPN)

4. Penelitian ini meneliti pengaruh tindakan penagihan pajak melalui Surat Teguran dan Surat Paksa terhadap Penerimaan Tunggakan Pajak.

3.4Defenisi Operasional

Definisi operasional adalah menjelaskan karakter dari obyek ke dalam elemen yang dapat diobservasi sehingga suatu konsep dapat diukur di dalam penelitian (Erlina, 2011:48). Setiap konsep variabel yang digunakan dalam penelitian harus memiliki defenisi yang jelas. Jika tidak memiliki defenisi yang jelas maka akan menimbulkan pengertian yang berbeda, hal ini akan menimbulkan masalah. Dalam hal ini, definisi operasional memiliki variabel-variabel penelitian, yang meliputi varibel dependen dan variabel-variabel independen.

Variabel yang digunakan dalam penelitian ini melibatkan 2 variabel independen (X) dan satu variabel dependen (Y).

Variabel Dependen (Y)

Variabel ini sering disebut dengan variabel tidak bebas atau variabel tergantung yaitu variabel yang akan berubah akibat perubahan pada variabel independen (Sudarmanto, 2011: 11). Variabel tidak bebas dalam penelitian ini adalah Penerimaan Tunggakan Pajak.

pajak dilihat dari jumlah pembayaran atas pajak yang terutang yang didasarkan pada STP, SKP, SKPKB, SKPKBT.

Variabel Independen (X1)

Variabel ini sering disebut dengan variabel bebas yaitu variabel yang akan menjadi penyebab perubahan pada variabel dependen (Sudarmanto, 2013: 11). Varibel bebas dalam penelitian ini meliputi, Surat Teguran dan Surat Paksa.

a. Surat Teguran (X1)

Surat teguran adalah surat yang diterbitkan oleh KPP untuk menegur atau memperingatkan kepada Wajib Pajak untuk melunasi utang pajaknya. Variabel surat teguran dilihat dari banyaknya jumlah surat teguran yang diterbitkan.

b. Surat Paksa (X2)

Surat Paksa adalah surat perintah yang dikeluarkan oleh KPP dan dilakukan oleh juru sita untuk memaksa Wajib Pajak melunasi utang pajak dalam jangka waktu tertentu. Penagihan pajak dengan surat paksa, dalam hal ini dilihat dari jumlah surat paksa yang diterbitkan.

3.5Skala Pengukuran Variabel

Tabel 3.1

Variabel Indikator Skala

Tunggakan Pajak (Y)

atau Penurunan Penerimaan Tunggakan Pajak (dalam rupiah)

3.6Populasi dan Sampel

Populasi merupakan totalitas dari suatu karakteristik tertentu yang ditentukan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sudarmanto, 2013: 26). Populasi pada penelitian ini adalah Wajib Pajak yang memiliki tunggakan pajak di KPP Pratama Medan Timur.

Sampel merupakan bagian dari suatu populasi yang diambil dengan cara tertentu sebagaimana yang ditetapkan oleh peneliti (Sudarmanto, 2013: 30). Metode pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling. Dengan kriteria: Jumlah Surat Teguran dan Surat Paksa yang diterbitkan selama 3 tahun terakhir (tahun 2012-2014) pada Kantor Pelayanan Pajak Pratama Medan Timur. Maka, didapatlah sampel sebanyak 36 sampel.

3.7Jenis Data dan Sumber Data

Jenis data yang digunakan pada penelitian ini adalah data sekunder yang diperoleh langsung dari Kantor Pelayanan Pajak Pratama Medan Timur berupa laporan kinerja seksi penagihan, laporan penerimaan pajak, serta data-data lain yang terkait.

ini adalah dokumentasi. Pengumpulan data tersebut diperoleh dari dokumen-dokumen yang merupakan data olahan dari instansi terkait. Selain itu, data yang digunakan untuk mendukung hasil penelitian berasal dari literatur, artikel, dan berbagai sumber lain yang berhubungan dengan masalah penelitian.

3.8 Metode Analisis Data

Metode-metode yang digunakan dalam menganalisis data dan menguji hipotesis dalam penelitian ini adalah sebagai berikut :

3.8.1 Uji Asumsi Klasik

Dalam penggunaan regresi, terdapat beberapa asumsi dasar yang menghasilkan estimator linear tidak bias yang terbaik dari model regresi yang diperoleh dari metode kuadrat terkecil biasa. Dengan terpenuhinya asumsi-asumsi tersebut maka hasil yang diperoleh dapat lebih akurat dan mendekati atau sama dengan kenyataannya. klasik. Asumsi-asumsi dasar itu dikenal sebagai asumsi klasik yaitu sebagai berikut :

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah data pada persamaan regresi yang dihasilkan berdistribusi normal atau berdistribusi tidak normal. Persamaan regresi dikatakan baik jika mempunyai data variabel bebas dan variabel terikat berdistribusi mendekati normal atau normal sama sekali.

Uji multikolinieritas bertujuan untuk menguji ada tidaknya korelasi yang tinggi antara variabel-variabel bebas dalam suatu model regresi linier berganda. Jika ada korelasi yang tinggi diantara variabel-variabel bebasnya, maka hubungan antara variabel bebas terhadap variabel terikatnya menjadi terganggu.

3. Uji Heterokedastisitas

Uji heterokedastisitas ini dimaksudkan untuk mengetahui apakah variasi residual absolut sama atau tidak sama untuk semua pengamatan (Sudarmanto, 2013: 240). Apabila asumsi tidak terjadinya heterokedastisitas ini tidak terpenuhi, maka penaksir menjadi tidak lagi efisien baik dalam sample kecil maupun besar dan estimasi koefisien dapat dikatakan menjadi kurang akurat.

4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya (t-1).

3.8.2 Uji Analisis Regresi Linear Berganda

Menurut Sugiono (2010:277) bahwa “analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya)”. Jadi analisis regresi ganda akan dilakukan bila jumlah

Rumus Linear Berganda ditunjukkan oleh persamaan: Y = a + b1X1 + b2X2 + e

Dimana :

Y = Jumlah pencairan tunggakan pajak a = Kostanta

b1 = Koefisien surat teguran b2 = Koefiisen surat paksa X1 = Surat teguran

X2 = Surat paksa e = Faktor Pengganggu

3.8.3 Uji Hipotesis 1. Uji Parsial (t-test)

Uji signifikansi secara parsial atau sering kali disebut uji t bertujuan untuk melihat pengaruh variabel-variabel independen secara individual terhadap variabel dependen.

Dasar pengambilan keputusan :

Ho : � , � = 0

Secara individual tidak terdapat perngaruh yang signifikan dari masing – masing variabel yaitu Surat Teguran dan Surat Paksa

H1 : � , � ≠ 0

2. Uji Simultan (F-test)

Uji signifikansi simultan atau sering kali disebut uji F bertujuan untuk melihat pengaruh variabel-variabel bebas secara bersama-sama terhadap variabel terikat.

Dasar pengambilan keputusan:

Ho : � = � = 0 , artinya secara simultan Surat Teguran dan Surat Paksa tidak memenuhi model penelitian.

H1 : tidak semua � = � ≠ 0, maka dianggap variabel telah memenuhi model penelitian.

Pengambilan keputusan:

Ho diterima jika fhitung < ftabel pada α = 5% H1 diterima jika fhitung > ftabelpada α = 5% 3. Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN

4.1 Data Penelitian

4.1.1 Sejarah Singkat KPP Pratama Medan Timur

Secara hirearkis KPP Medan Timur berada di bawah pembinaan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I sebagaimana diatur dalam Keputusan Menteri Keuangan (KMK) No. 443/KMK.01/2001 tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan Kantor Pemeriksaan dan Penyidikan Pajak, dan Kantr Penyuluhan dan Pengamatan Potensi Perpajakan. Setelah adanya reformasi dan modernisasi dalam tubuh Direktorat Jenderal Pajak, maka Kantor Pelayanan Pajak diubah menjadi Kantor Pelayanan Pajak Pratama. Oleh karena itu, sejak 6 Mei 2008 Kantor Pelayanan Pajak Medan Timur berubah menjadi Kantor Pelayanan Pajak Pratama Medan Timur sesuai dengan Peraturan Menteri Keuangan (PMK) No 67/PMK.01/2008 tentang Perubahan Kedua Atas Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 Tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak. Saat ini, KPP Pratama Medan Timur beralamat di Jl. Suka Mulya, No.17.

4.1.2 Struktur Organisasi KPP Pratama Medan Timur

atas sepuluh bidang struktural dan satu bidang fungsional serta dipimpin oleh seorang Kepala Kantor sebagaimana berikut:

1. Subbagian Umum;

2. Seksi Pengolahan Data dan Informasi; 3. Seksi Pelayanan;

4. Seksi Penagihan; 5. Seksi Pemeriksaan;

6. Seksi Ekstensifikasi dan Penyuluhan; 7. Seksi Pengawasan dan Konsultasi I; 8. Seksi Pengawasan dan Konsultasi II; 9. Seksi Pengawasan dan Konsultasi III; 10.Seksi Pengawasan dan Konsultasi IV; 11.Kelompok Jabatan Fungsional.

Struktur organisasi KPP Pratama Medan Timur dapat dilihat pada lampiran I pada skripsi ini.

Adapun tugas dan fungsi masing-masing seksi pada KPP Pratama Medan Timur adalah sebagai berikut:

1. Subbagian Umum mempunyai tugas melakukan urusan kepegawaian, keuangan,tata usaha, dan rumah tangga.

perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filing, serta penyiapan laporan kinerja.

3. Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta melakukan kerjasama perpajakan.

4. Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

5. Seksi Pemeriksaan mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

6. Seksi Ekstensifikasi dan Penyuluhan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

dan konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak, serta melakukan evaluasi hasil banding.

8. Kelompok Jabatan Fungsional yang terdiri dari Pejabat Fungsional dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP Pratama Medan Kota. Dalam melaksanakan pekerjaannya, Pejabat Fungsional Pemeriksa berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

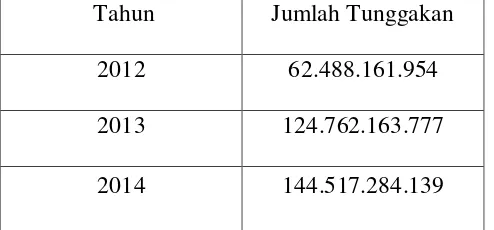

4.1.3 Kondisi Tunggakan Pajak di KPP Pratama Medan Timur

[image:56.595.206.453.542.657.2]Berikut adalah data mengenai kondisi tunggakan pajak di KPP Pratama Medan Timur dalamtahun 2012-2014:

Tabel 4.1

Perkembangan Tunggakan Pajak Tahun 2012-2014 Tahun Jumlah Tunggakan

2012 62.488.161.954 2013 124.762.163.777

2014 144.517.284.139

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

[image:57.595.125.500.324.427.2]Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, dan standard deviasi data yang digunakan dalam penelitian. Berikut ini merupakan output SPSS yang merupakan keseluruhan data yang digunakan dalam penelitian ini.

Tabel 4.2 Descriptive Statistic

N Minimum Maximum Mean Std. Deviation

ST 36 0 1166 183.08 238.322

SP 36 0 2690 252.14 482.562

PTP 36 2.E7 4.E9 8.24E8 1.147E9

Valid N (listwise) 36

Sumber: diolah dengan SPSS, 2015

Berdasarkan tabel descriptive statistic diatas, dapaat dijelaskan bahwa:

1. Variable Surat Teguran memiliki nilai rata-rata sebesar 183,08; dengan nilai standard deviasi sebesar 238,322; nilai Surat Teguran yang tertinggi sebesar 1166, dan nilai Surat Teguran terendah sebesar 0. Jumlah sample sebesar 12, dan jumlah amatan sebesar 36.

2. Variable Surat Paksa memiliki nilai rata-rata sebesar 252.14; dengan nilai standar deviasi sebesar 482,562; nilai Surat Paksa tertinggi sebesar 2690, nilai Surat Paksa terendah sebesar 0. Jumlah sample sebesar 12, dengan nilai amatan sebesar 36.

3. Variable Penerimaan Tunggakan Pajak memiliki nilai rata-rata sebesar

Penerimaan Tunggakan Pajak tertinggi sebesar 4.000.000.000, nilai

Penerimaan Tunggakan Pajak terendah sebesar 20.000.000. jumlah sample sebesar 12, dengan nilai amatan sebesar 36.

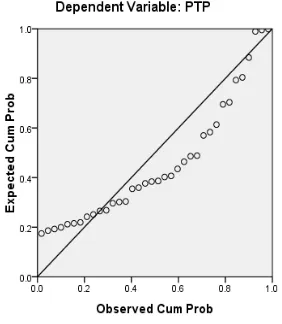

4.2.2 Pengujian Asumsi Klasik a. Uji Normalitas

[image:58.595.246.387.456.618.2]Uji normalitas bertujuan untuk mengetahui apakah data pada persamaan regresi yang dihasilkan berdistribusi normal atau berdistribusi tidak normal. Pengujian ini dilakukan untuk melakukan uji T dan uji F yang mengasumsikan bahwa nilai residual berdistribusi normal. Pada pengujian ini, peneliti menggunakan uji statistic dilakukan dengan analisis normal probability plot.

Gambar 4.1 : Uji Normalitas

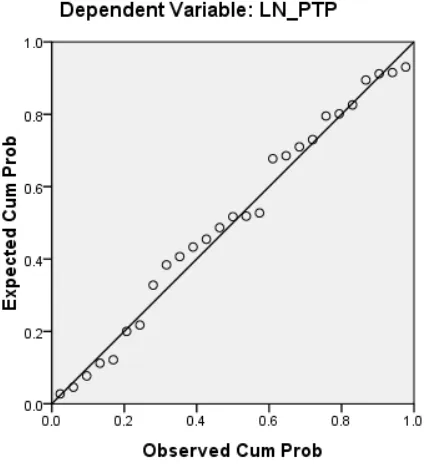

perbaikan yaitu dengan menggunakan transformasi seluruh variabel penelitian ke dalam fungsi logaritma natural (Ln).

Gambar 4.2 : Uji Normalitas Setelah Transform

Setelah dilakukan transformasi, grafik normal probability plot di atas dapat di lihat bahwa titik-titik menyebar disekitar garis diagonal. Tidak ada titik yang jaraknya sangat jauh dari garis diagonal dan pola yang dibentuk oleh sebaran data tersebut ada disekitar garis diagonal. Sehingga dapat disimpulkan data dalam model regresi terdistribusi secara normal.

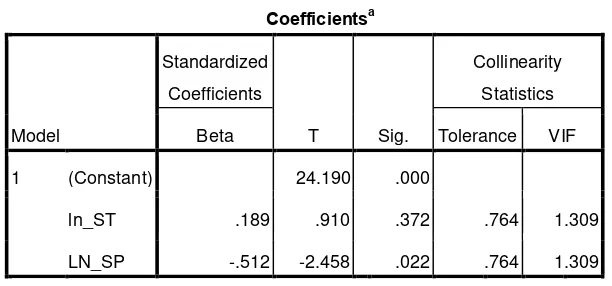

b. Uji Multikolinearitas

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Multikolinearitas antara variable independen dengan variable independen dapat diketahui dengan melihat nilai tolerance dan Variance Inflation Factor (VIF). Apabila nilai tolerance lebih kecil dari 0,1 serta nilai VIF lebih besar dari

[image:60.595.152.458.378.521.2]sepuluh, maka terjadi multikolinearitas. Tetapi, apabila nilai tolerance lebih besar dari 0,1 serta nilai VIF lebih kecil dari sepuluh, maka tidak terjadi mulltikolinearitas.

Tabel 4.3 Uji Multikolinearitas

Coefficientsa

Model

Standardized

Coefficients

T Sig.

Collinearity

Statistics

Beta Tolerance VIF

1 (Constant) 24.190 .000

ln_ST .189 .910 .372 .764 1.309

LN_SP -.512 -2.458 .022 .764 1.309

a. Dependent Variable: LN_PTP

Sumber: diolah dengan SPSS, 2015

Dari tabel diatas terlihat bahwa nilai tolerance sebesar 0,764 dan nilai VIF sebesar 1,309. Maka dapat disimpulkan bahwa tidak terjadi multikolinearitas, karena nilai tolerance lebih besar dari 0,1 dan nilai VIF lebih kecil dari sepuluh.

c. Uji Heterokedastisitas

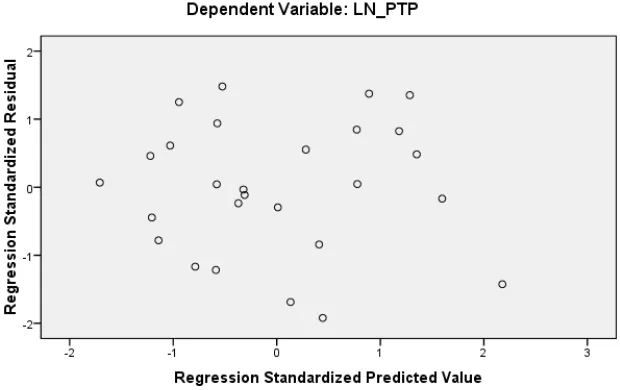

heteroskedastisitas. Dalam penelitian ini grafik scatterplot digunakan untuk mengetahui apakah dalam penelitian terjadi heteroskedastisitas. Analisis pada gambar scatterplot yang menyatakan model regresi linier berganda tidak terdapat heterokedastisitas jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y.

Gambar 4.3 : Uji Heterokedastisittas

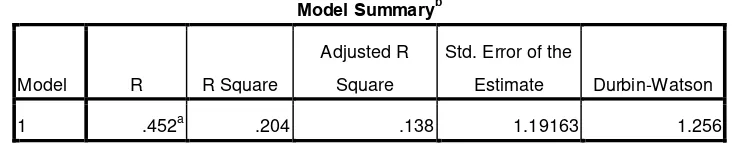

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya (t-1). Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Untuk mengetahui ada tidaknya autokorelasi dalam penelitian ini, maka dilakukan pengujian dengan menggunakan uji Durbin-Watson. Dengan ketentuan sebagai berikut:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif,

[image:62.595.127.495.438.513.2]2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3) Angka D-W di atas +2 berarti autokorelasi negative

Tabel 4.4 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .452a .204 .138 1.19163 1.256

a. Predictors: (Constant), LN_SP, ln_ST

b. Dependent Variable: LN_PTP Sumber: diolah dengan SPSS, 2015

Dari tabel uji autokorelasi diatas, dapat dilihat hasil pengujian Durbin-Watson menunjukkan nilai 1,256 (-2< 1,256< +2), yang artinya nilai tersebut beradaa diantara -2 sampai +2. Maka dapat disimpulkan bahwa pada penelitian ini tidak ada autokorelasi.

4.2.3 Analisis Regresi Linier Berganda

dependen (LN_PTP). Berdasarkan hasil pengolahan data melalu SPSS diperoleh hasil output sebagai berikut:

Tabel 4.5

Hasil Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 20.637 .853 24.190 .000

ln_ST .178 .196 .189 .910 .372

LN_SP -.345 .140 -.512 -2.458 .022

a. Dependent Variable: LN_PTP Sumber: diolah dengan SPSS, 2015

Berdasarkan hasil pengolahan data dari tabel diatas dapat dilihat pada tabel kolom coefficients B, menunjukkan model persamaan regresi berganda sebagai berikut:

Ln_PTP= 20,637 + 0.178Ln_ST - 0,345Ln_SP + e Keterangan:

Ln_PTP = Logaritma Natural (Ln)Penerimaan Tunggakan Pajak Ln_ST = Logaritma Natural (Ln) Surat Teguran

Ln_SP = Logaritma Natural (Ln) Surat Paksa e = Error

Penjelasan dari persamaan diatas adalah:

b. Koefisien Ln_ST menunjukkan bahwa apabila terjadi perubahan variable surat teguran sebesar 1% akan menaikkan variable penerimaan tunggakan pajak sebesar o,178 atau sebesar 17,8% dengan asumsi variabellain konstan. c. Koefisien Ln_SP bernilai negative menunjukkan bahwa apabila terjadi

perubahan variable surat paksa sebesar 1% akan menurunkan penerimaan tunggakan pajak sebesar 0,345 atau sebesar 34,5% dengan asumsi variable d. lainnya konstan.

e. standar error (e ) menunjukkan tingkat kesalahan pengganggu.

4.2.4 Uji Hipotesis a. Uji Parsial (t-test)

Uji parsial bertujuan untuk melihat pengaruh variabel-variabel independen secara individual terhadap variabel dependen. Hipotesis statistik yang diajukan adalah :

H1 : bi ≠ 0 : ada pengaruh

Tabel 4.6 Uji Parsial

Kesimpulan yang dapat diambil dari analisis tabel diatas adalah:

1. Surat teguran (Ln_ST) mempunyai nilai signifikansi sebesar 0,372 yang berarti nilai ini lebih besar dari 0,05. Berdasarkan nilai tersebut surat teguran secara parsial tidak berpengarruh terhadap penerimaan tunggakan pajak 2. Surat paksa (Ln_SP) mempunyai nilai signifikansi sebesar 0.022 yang berarti

nilai ini lebih kecil dari 0,05. Berdasarkan nilai tersebut surat paksa secara parsial berpengaruh terhadap penerimaan tunggakan pajak.

b. Uji Simultan (F-test)

Uji signifikansi simultan atau sering kali disebut uji F bertujuan untuk melihat pengaruh variabel-variabel bebas secara bersama-sama terhadap variabel terikat.

Dasar pengambilan keputusan:

Ho : � = � = 0 , artinya secara simultan Surat Teguran dan Surat Paksa tidak memenuhi model penelitian.

Coefficientsa

Model t Sig.

Collinearity Statistics

Toleranc

e VIF

1 (Constan

t) 24.190 .000

ln_ST .910 .372 .764 1.309

LN_SP -2.458 .022 .764 1.309

a. Dependent Variable: LN_PTP

H1 : tidak semua � = � ≠ 0, maka dianggap variabel telah memenuhi model penelitian.

Pengambilan keputusan:

a. Ho diterima jika fhitung < ftabel pada α = 5% b. H1 diterima jika fhitung > ftabelpada α = 5%

[image:66.595.114.508.315.436.2]Hasil pengujian menggunakan uji F dapat dilihat dari tabel anova berikut: