BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Bond rating

Lembaga institusi yang memberikan evaluasi dan penilaian atas kinerja emiten biasa disebut Lembaga Pemeringkat (Rating Company). Lembaga ini bertugas untuk melakukan evaluasi dan analisis atas kemungkinan macetnya pembayaran surat hutang. Lembaga peringkat internasional yang sangat terkenal diantaranya yaitu S&P (Standard & Poors) Cooperation serta Moody’s Investors. Sedangkan di Indonesia yang terkenal ada dua lembaga

pemeringkat surat hutang yaitu PT. PEFINDO (Pemeringkat Efek Indonesia) dan PT. Kasnic Credit Rating Indonesia (Rahardjo, 2003). Rating mempunyai tujuan utama yaitu memberikan informasi yang akurat mengenai kinerja keuangan, posisi bisnis industri perseroan yang menerbitkan surat hutang (obligasi) dalam bentuk peringkat kepada calon investor. Rahardjo (2003) menyatakan bahwa manfaat rating bagi investor adalah memberikan informasi risiko investasi sehingga investor akan dengan mudah mengambil keputusan investasi berdasarkan hasil peringkat kerja emiten obligasi tersebut. Manfaat

Bond Rating merupakan skala risiko dari beberapa obligasi yang diperdagangkan. Skala ini yang menunjukan seberapa aman bagi investor. Keamanan ini ditunjukan oleh kemampuan dalam membayar bunga dan pelunasan pokok peminjaman. Untuk menentukan skala tersebut, diperlukan variabel-variabel yang mempengaruhi obligasi kemudian dihitung. Dari perhitungan tersebut ditemukan standar untuk mendapatkan peringkat tertentu (Lubis, 2006). Rating merupakan suatu penilaian dari risiko kredit dari seorang individu, perusahaan maupun suatu negara. Bond Rating dibuat berdasarkan riwayat finansial dan aset yang dimiliki sekarang serta kewajiban. Umumnya suatu bond rating menggambarkan kepada krediur atau investor tingkat kemungkinan dari subjek dalam melaksanakan pengembalian/pembayaran hutangnya. Akan tetapi pada akhir-akhir ini bond rating juga digunakan guna menentukan premi asuransi, memutuskan kelayakan suatu pekerjaan, dan penetapan besarnya nilai jaminan dalam sewa guna usaha Leasing (Sumber:

http://id.wikipedia.org/wiki/peringkat kredit).

Bond rating dapat dijadikan sebagai salah satu acuan dari investor ketika akan memutuskan membeli suatu obligasi. Proses pemeringkatan sebuah obligasi membutuhkan waktu sekitar satu sampai dua bulan. Apabila pemerintah yang menjadi penerbit obligasi, maka biasanya peringkat obligasi tersebut sudah merupakan investment grade (level A) karena pemerintah akan memiliki kemampuan untuk melunasi kupon dan pokok hutang (principal)

obligasi tersebut memiliki probabilitas default, tergantung dari kesehatan keuangan perusahaan tersebut. Risiko default tersebut dapat dipengaruhi oleh siklus bisnis yang berubah sehingga menurunkan perolehan laba, kondisi ekonomi makro dan situasi politik yang terjadi, dan lain sebagainya. Bond rating berguna bagi pasar ekonomi makro suatu Negara untuk mengetahui kinerja suatu perusahaan yang diperingkatkan.

2.1.2. Tabel Pemeringkatan

Masing-masing Lembaga pemeringkat di Indonesia mempunyai karakteristik simbol yang berbeda-beda tetapi mempunyai pengertian yang sama (Rahardjo:23). Penilaian bond rating dimodifikasi dengan adanya penambahan nilai plus (+) atau minus (-) untuk menunjukkan penilaian yang lebih maksimum dari kategori utama, serta digunakan untuk menunjukkan relativitas perusahaan kualitas perusahaan. Tabel pemeringkatan dari semua lembaga akan dijelaskan pada tabel berikut ini

Tabel 2.1

Peringkat Obligasi menurut Standard & Poor’s dan Moody’s Bond Quality Rating

Rating Grade Standars & Poor's Moody's

Higesth quality AAA Aaa

Hight quality AA Aa

Upper medium quality AA

Medium quality BBB Baa

Speculative BB Ba

Very speculative BB

Highly speculative CC Ca

Poorest quality CC

In default DD

Sumber Rahardjo:2003

Tabel 2.2

Klasifikasi Peringkat Kasnic Credit Rating Indonesia (KCRI)

Investment grade

AAA Perusahaan memiliki kualitas terbaik dan sangat mampu melunasi hutangnya

AA Memiliki kemampuan untuk melunasi hutangnya dan sedikit lebih berisiko dibanding AAA

A Memiliki kemampuan untuk melunasi hutangnya namun situasi ekonomi dapat berpengaruh pada kondisi keungan perusahaan BBB Merupakan perusahaan menengah dan memiliki risiko cukup rendah

Non investment grade

BB Cenderung mengalami perubahan dalam situasi ekonomi tetapi lebih baik dari B

B Memiliki ketidakpastian pembayaran tinggi dan memiliki risiko yang tinggi serta memiliki fundamental yang kurang bagus CCC Memiliki ketidakpastian pembayaran sangat tinggi dan memiliki risiko sangat tinggi

D Keadaan default atau gagal bayar

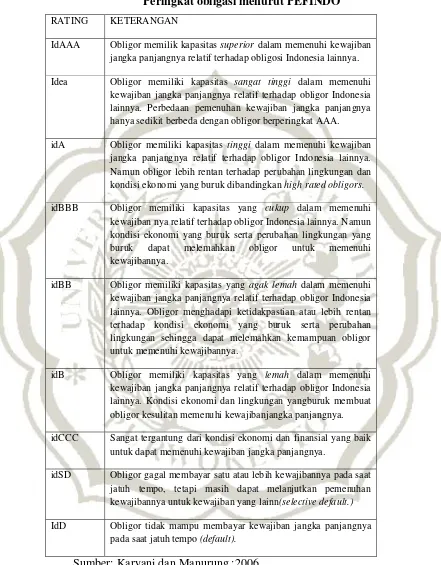

Tabel 2.3

Peringkat obligasi menurut PEFINDO

RATING KETERANGAN

IdAAA Obligor memilik kapasitas superior dalam memenuhi kewajiban jangka panjangnya relatif terhadap obligosi Indonesia lainnya.

Idea Obligor memiliki kapasitas sangat tinggi dalam memenuhi kewajiban jangka panjangnya relatif terhadap obligor Indonesia lainnya. Perbedaan pemenuhan kewajiban jangka panjangnya hanya sedikit berbeda dengan obligor berperingkat AAA.

idA Obligor memiliki kapasitas tinggi dalam memenuhi kewajiban jangka panjangnya relatif terhadap obligor Indonesia lainnya. Namun obligor lebih rentan terhadap perubahan lingkungan dan kondisi ekonomi yang buruk dibandingkan high rated obligors.

idBBB Obligor memiliki kapasitas yang cukup dalam memenuhi kewajiban nya relatif terhadap obligor Indonesia lainnya. Namun kondisi ekonomi yang buruk serta perubahan lingkungan yang buruk dapat melemahkan obligor untuk memenuhi kewajibannya.

idBB Obligor memiliki kapasitas yang agak lemah dalam memenuhi kewajiban jangka panjangnya relatif terhadap obligor Indonesia lainnya. Obligor menghadapi ketidakpastian atau lebih rentan terhadap kondisi ekonomi yang buruk serta perubahan lingkungan sehingga dapat melemahkan kemampuan obligor untuk memenuhi kewajibannya.

idB Obligor memiliki kapasitas yang lemah dalam memenuhi kewajiban jangka panjangnya relatif terhadap obligor Indonesia lainnya. Kondisi ekonomi dan lingkungan yangburuk membuat obligor kesulitan memenuhi kewajibanjangka panjangnya.

idCCC Sangat tergantung dari kondisi ekonomi dan finansial yang baik untuk dapat memenuhi kewajiban jangka panjangnya.

idSD Obligor gagal membayar satu atau lebih kewajibannya pada saat jatuh tempo, tetapi masih dapat melanjutkan pemenuhan kewajibannya untuk kewajiban yang lainn(selective default.)

IdD Obligor tidak mampu membayar kewajiban jangka panjangnya pada saat jatuh tempo (default).

2.1.3. Obligasi

Obligasi adalah suatu istilah yang digunakan dalam dunia keuangan yang merupakan suatu pernyataan utang dari penerbit obligasi kepada pemegang obligasi beserta janji untuk membayar kembali pokok utang beserta kupon bunganya kelak pada saat tanggal jatuh tempo pembayaran (Altman and Nammacher dalam Ketz and Maher, 1990).

Ketentuan lain dapat juga dicantumkan dalam obligasi tersebut, seperti misalnya identitas pemegang obligasi, pembatasan-pembatasan atas tindakan hukum yang dilakukan oleh penerbit. Obligasi pada umumnya diterbitkan untuk suatu jangka waktu tetap di atas 10 tahun. Obligasi secara ringkasnya adalah utang tetapi dalam bentuk sekuriti. Penerbit obligasi adalah debitur, sedangkan pemegang obligasi adalah kreditur dan kupon obligasi adalah bunga pinjaman yang harus dibayar oleh debitur kepada kreditur dank kupon obligasi adalah bunga pinjaman yang harus dibayar oleh debitur kepada kreditur. Dengan penerbitan obligasi ini maka dimungkinkan bagi penerbit obligasi guna memperoleh pembiayaan investasi jangka panjangnya dengan sumber dana dari luar perusahaan.

pinjaman emisi atau juga dikenal dengan istilah underwriting. Dalam peminjaman emisi, satu atau lebih perusahaan sekuritas akan membentuk suatu indikasi guna membeli seluruh obligasi yang diterbitkan oleh penerbit dan menjualnya kembali kepada para investor. Pada penjualan obligasi pemerintah biasanya melalui proses lelang.

2.1.4. Return Saham

Return saham merupakan pendapatan yang diperoleh oleh

pemegang saham sebagai hasil dari investasinya di suatu perusahaan.

Return saham dibedakan menjadi dua jenis (Jogiyanto 2000), yaitu: return

realisasi (realized return) dan return yang diharapkan (expected return). Return realisasi merupakan return yang sudah terjadi (sesungguhnya) dan dihitung berdasarkan data historis. Return ekspektasi (expected return)

yaitu return yang diharapkan akan diperoleh oleh investor dimasa yang akan datang. Berbeda dengan return realisasi yang sifatnya sudah terjadi,

return ekspektasi sifatnya belum terjadi dan dapat diestimasi dengan menggunakan pendekatan mean adjusted model,market model dan market adjusted model. Setiap investasi, baik jangka pendek maupun jangka panjang mempunyai tujuan utama yaitu memperoleh keuntungan yang disebut return, baik secara langsung maupun tidak langsung. Return

Sedangkan capital gain berupa keuntungan yang diterima karena selisih antara harga jual dan harga beli suatu instrumen investasi.

2.1.5. Efesiensi Pasar

Secara umum, efisiensi pasar didefinisikan sebagai hubungan antara harga sekuritas dengan informasi (Jogiyanto, 2010:517). Bagaimana suatu pasar bereaksi terhadap suatu informasi untuk mencapai harga keseimbangan yang baru merupakan hal yang penting. Jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia, maka kondisi pasar yang seperti ini disebut pasar efisien. Pasar modal dikatakan efisien jika informasi tersedia secara luas dan murah bagi penanam modal dan semua informasi yang relevan yang dapat ditentukan telah tercermin dalam surat berharga. Informasi sebagai serangkaian pesan untuk melaksanakan suatu tindakan. Fama yang dikutip Jogiyanto (2010:529) menyatakan: Suatu pasar sekuritas dikatakan efisien jika harga-harga sekuritas mencerminkan secara penuh informasi yang tersedia (a security market is efficient if

security prices “fully reflect” the information available). Definisi dari Fama ini menekankan pada dua aspek, yaitu “fully reflect” dan

“information available”. Fully reflect menunjukkan bahwa harga dari

Macam-macam efisiensi pasar berdasarkan informasi yang diperoleh, yaitu informasi masa lalu, informasi sekarang yang sedang dipublikasikan dan informasi privat sebagai berikut (Jogiyanto,2010:519): a. Efisiensi bentuk lemah (Weak Form)

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari sekuritas dari informasi masa lalu. Informasi masa lalu ini merupakan informasi yang sudah terjadi. Bentuk efisiensi pasar secara lemah berkaitan dengan teori langkah acak (random walk theory) yang menyatakan bahwa data masa lalu tidak berhubungan dengan nilai sekarang. Jika pasar efisien secara bentuk lemah, maka nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi harga sekarang. Investor tidak dapat menggunakan informasi masa lalu untuk mendapatkan keuntungan yang tidak normal.

b. Efisiensi pasar bentuk setengah kuat (semistrong form)

Pasar dikatakan efisien setengah kuat jika harga sekuritas mencerminkan semua informasi yang dipublikasikan, termasuk informasi yang berada dalam laporan-laporan keuangan perusahaan emiten. Informasi yang dipublikasikan dapat berupa:

2) Informasi yang dipublikasikan mempengaruhi harga-harga sekuritas sejumlah perusahaan. Informasi ini dapat berupa peraturan pemerintah atau peraturan regulator yang hanya berdampak pada harga-harga sekutitas yang terkena regulasi tersebut.

3) Informasi yang dipublikasikan mempengaruhi harga-harga sekuritas semua perusahaan yang terdaftar di pasar saham. Informasi ini berupa peraturan pemerintah atau peraturan dari regulator yang berdampak kesemua perusahaan emiten.

c. Efisiensi pasar bentuk kuat (strong farm)

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga sekuritas mencerminkan suatu informasi yang tersedia termasuk informasi yang privat, jika pasar efisien dalam bentuk kuat, maka investor dapat memperoleh keuntungan tidak normal (abnormal return) karena mempunyai informasi privat.

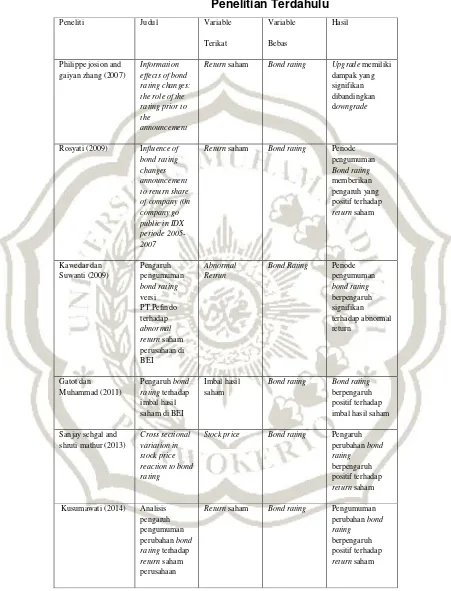

2.1.6. Penelitian terdahulu

Tabel 2.4 Penelitian Terdahulu Peneliti Judul Variable

Terikat

Variable

Bebas

Hasil

Philippe josion and gaiyan zhang (2007)

Information effects of bond rating changes: the role of the rating prior to the

announcement

Return saham Bond rating Upgrade memiliki dampak yang signifikan dibandingkan downgrade

Rosyati (2009) Influence of bond rating changes announcement to return share of company (0n company go public in IDX periode 2005-2007

Return saham Bond rating Periode pengumuman Bond rating memberikan pengaruh yang positif terhadap return saham Kawedar dan Suwanti (2009) Pengaruh pengumuman bond rating versi PT.Pefindo terhadap abnormal return saham perusahaan di BEI Abnormal Retrun

Bond Rating Periode pengumuman bond rating berpengaruh signifikan terhadap abnormal return Gatot dan Muhammad (2011) Pengaruh bond rating terhadap imbal hasil saham di BEI

Imbal hasil saham

Bond rating Bond rating berpengaruh positif terhadap imbal hasil saham

Sanjay sehgal and shruti mathur (2013)

Cross sectional variation in stock price reaction to bond rating

Stock price Bond rating Pengaruh perubahan bond rating berpengaruh positif terhadap return saham Kusumawati (2014) Analisis

pengaruh pengumuman perubahan bond rating terhadap return saham perusahaan

2.1. 7 Studi Peristiwa (Event Study)

Studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat (Djogiyanto, 2003). Pengujian kandungan informasi dan pengujian efisiensi pasar bentuk setengah kuat merupakan dua pengujian yang berbeda. Djogiyanto (2003) menyatakan bahwa pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi (information content), maka diharapkan pasar bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Kegunaan event study dalam penelitian ini yaitu:

2) Memberikan sinyal ke pasar tentang keputusan perusahaan yang diumumkan ke public (informasi), yang dapat menghasilkan respon positif maupun negatif.

3) Menghasilkan pergeseran yang positif atas kekayaan pemegang saham (ada kenaikan harga saham yang konsekuensinya menaikan kekayaan pemegang saham), demikian sebaliknya jika ada respon yang negatif maka akan menghasilkan pergeseran yang negatif atas kekayaan pemegang saham (ada penurunan harga saham yang konsekuensinya menurunkan kekayaan pemegang saham).

4) Event study sangat bermanfaat atas disiplin ilmu keuangan ekonomi dan akuntansi.

5) Untuk menganalisis tingkat efesiensi pasar dalam konteks teori portofolio.

2.2 Penelitian Terdahulu

2.2.1 Pengaruh Periode Sebelum Pengumuman Bond Rating terhadap Return

Saham

oleh investor berdasarkan waktu penyerapan informasi baru dan peringkat obligasi saat ini. Semakin cepat pasar menyerap informasi pengumuman dan mengevaluasi perubahan peringkat obligasi, semakin cepat pula return saham suatu perusahaan mengalami perubahan.

H1 : Periode sebelum pengumuman bond rating berpengaruh positif terhadap

return saham pada Perusahaan Sektor Keuangan yang go public di BEI.

2.2.2. PengaruhPeriode Sesudah Pengumuman Bond Rating terhadap Return

Saham

Hasil Penelitian Kawedar dan Suwanti (2009) menyatakan bahwa terdapat perbedaan rata-rata abnormal return sebelum dan sesudah pengumuman bond rating. Hal ini berarti bahwa peristiwa pengumuman

bond rating merupakan peristiwa yang belum diantisipasi oleh pasar. Pelaku pasar memberikan respon positif yang ditunjukan dengan adanya kenaikan rata-rata abnormal return sesudah pengumuman. Dari temuan ini disimpulkan bahwa investor menyambut positif peristiwa pengumuman bond rating, sehingga terjadi aksi peningkatan jual beli saham untuk memperoleh keuntungan dimasa yang akan datang. Berdasarkan hasil penelitian sebelumnya, maka hipotesis yang diajukan adalah:

H2 : Periode sesudah pengumuman bond rating berpengaruh positif terhadap

return saham pada Perusahaan Sektor Keuangan yang go public di BEI.

2.2.3. Pengaruh Grade bond rating terhadap Return Saham

perusahaan tersebut. Adanya pengumuman perubahan bond rating baik

upgrade maupun downgrade akan mengandung informasi bagi para pelaku pasar. Pada prinsipnya, semakin rendah rating, berarti semakin tinggi risiko gagal bayar dan berarti semakin besar pula imbal hasil (return) yang diharapkan oleh investor. Rating akan dievaluasi oleh para investor untuk mengetahui apakah informasi tersebut mengandung good news atau bahkan

bad news. Apabila dinilai sebagai good news, diindikasikan bahwa return

H3 : Grade bond rating berpengaruh positif terhadap return saham pada Perusahaan Sektor Keuangan yang go public di BEI.

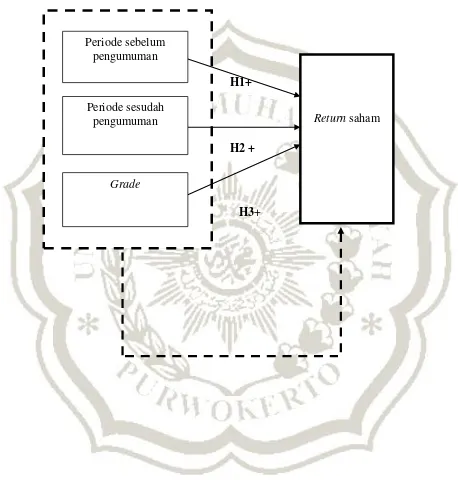

2.3. Kerangka Pemikiran

Berdasarkan uraian diatas penelitian ini akan menganalisis pengaruh pengumuman bond rating terhadap return saham dengan market adjusted model (model pasar yang disesuiakan). Karena pasar modal di Indonesia masih dalam tahap perkembangan (emerging market). Menurut Djogiyanto (2010:222), reaksi pasar dapat diukur menggunakan return sebagai nilai perubahan harga. Return saham diasumsikan akan mengalami perubahan jika informasinya diserap oleh pasar. Salah satu informasi tersebut adalah pengumuman bond rating. Berdasarkan penelitian Kusumawati (2014) menyatakan bahwa periode pengumuman dan perubahan bond rating

berpengaruh positif terhadap return saham. Investor pada umumnya menyukai saham dengan tingkat resiko yang lebih rendah. Faktor fundamental diperkirakan akan mempengaruhi harga saham (dalam hal ini faktor fundamental dilihat dari pengumuman bond rating), dengan adanya penjelasan tersebut maka peneliti akan merumuskan kerangka pemikiran

Gambar 2.1 Kerangka Pemikiran

Variabel Independen Variabel Dependen

H1+

H2 +

HHHHHHHHHHHH H3+

Return saham Periode sebelum

pengumuman

Periode sesudah pengumuman

2.4. Hipotesis Penelitian

Berdasarkan uraian di atas, hipotesis yang diajukan dalam penelitian ini adalah:

H1 : Periode sebelum pengumuman bond rating berpengaruh positif terhadap

return saham pada Perusahaan Sektor Keuangan yang go public di BEI. H2 : Periode sesudah pengumuman bond rating berpengaruh positif terhadap

return saham pada Perusahaan Sektor Keuangan yang go public di BEI. H3 : Grade bond rating berpengaruh positif terhadap return saham pada