1 1.1 Latar Belakang Masalah

Untuk bisa mencapai tujuan utama dibidang ekonomi, pendidikan, sosial budaya, pertahanan dan keamanan, pemerintah berusaha meningkatkan pendapatan nasional. Salah satu upaya yang dilakukan pemerintah yaitu menggali sumber dana yang berasal dari dalam negeri yaitu pajak. Pajak merupakan sumber penerimaan terbesar negara yang digunakan untuk membiayai pengeluaran pemerintah dan pembangunan. Besar kecilnya penerimaan pajak yang diperoleh akan mempengaruhi kapasitas anggaran negara dalam membiayai pengeluaran pemerintah dan pembangunan. Pajak dijadikan pemerintah untuk melakukan pemerataan dan keadilan terhadap masyaratakat.

Menurut Rahayu dan Lingga (2009) tuntutan akan peningkatan penerimaan, perbaikan dan perubahan mendasar dalam segala aspek perpajakan menjadi alasan dilakukannya reformasi perpajakan dari waktu ke waktu, yang berupa penyempurnaan terhadap kebijakan perpajakan dan sistem administrasi perpajakan, agar basis pajak dapat semakin diperluas, sehingga potensi penerimaan pajak yang tersedia dapat dipungut secara optimal dengan menjunjung asas keadilan sosial dan memberikan pelayanan prima kepada wajib pajak.

Tujuan utama dari reformasi perpajakan yaitu penegakan dalam hal kemandirian ekonomi untuk membiayai pembangunan nasional dengan mengerahkan segenap kemampuan sendiri. Secara bertahap dan berkelanjutan, diharapkan pajak

dapat mengurangi ketergantungan terhadap utang luar negeri. Adanya reformasi perpajakan membuat sistem yang berlaku menjadi lebih sederhana yang meliputi penyederhanaan jenis, tarif, pembayaran pajak dan pembenahan pegawai perpajakan. Reformasi perpajakan tersebut diharapkan dapat meningkatkan jumlah wajib pajak dan beban pajak akan semakin adil serta wajar, sehingga mampu mendorong wajib pajak untuk membayar pajak serta menghindarkan diri dari pegawai pajak yang mengambil keuntungan untuk kepentingan sendiri.

Menurut Priyadi (2012) menyatakan bahwa reformasi perpajakan dilakukan bertahap. Tahap pertama dilakukan antara tahun 2002-2009. Pada periode tersebut DJP melakukan dua buah perubahan mendasar. Yang pertama adalah reformasi administrasi yang meliputi restrukturisasi organisasi, perbaikan proses bisnis dan penyempurnaan sistem manajemen sumber daya manusia. Sedangkan yang kedua dilakukan reformasi kebijakan, yaitu dengan amandemen atas beberapa undang-undang perpajakan dan juga pemberian stimulus fiskal. Tahap kedua reformasi perpajakan dilakukan antara tahun 2009-2012. Pada tahap ini perubahan DJP difokuskan kepada pengembangan sumber daya manusia dan penggunaan teknologi informasi dalam administrasi perpajakan. Pengelolaan terhadap sumber daya manusia merupakan sebuah perubahan subtansial dan belum pernah dijalankan pada perubahan sebelumnya.

Menurut Abimanyu (2004) reformasi perpajakan yang sekarang menjadi prioritas menyangkut modernisasi administrasi perpajakan jangka menengah (tiga hingga enam tahun) dengan tujuan tercapainya: (1) tingkat kepatuhan sukarela yang tinggi; (2) kepercayaan terhadap administrasi perpajakan yang tinggi; dan (3) produktivitas aparat perpajakan yang tinggi.

Direktorat Jenderal Pajak (DJP) mempunyai tugas mengumpulkan pendapatan negara dari sektor pajak dan mengoptimalkan pendapatan tersebut dengan membuat program perubahan yaitu melalui reformasi administrasi perpajakan untuk membuat wajib pajak selalu melaksanakan kewajiban perpajakannya sehingga membuat mereka menjadi wajib pajak patuh. Reformasi administrasi perpajakan diwujudkan dengan penerapan sistem administrasi perpajakan modern.

Semenjak tahun 2002, DJP telah meluncurkan program perubahan atau reformasi administrasi perpajakan yang biasa disebut modernisasi. Jiwa dari program modernisasi ini adalah pelaksanaan good governance, yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan terkini. Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus pengawasan intensif kepada para wajib pajak. Jika program modernisasi ini ditelaah secara mendalam termasuk perubahan-perubahan yang telah, sedang dan akan dilakukan, maka dapat dilihat bahwa konsep modernisasi ini merupakan suatu terobosan yang akan membawa perubahan yang cukup mendasar dan revolusioner (Nasution, 2007).

Perubahan struktur organisasi yang terdiri dari pembentukan organisasi berdasarkan fungsi dan bukan lagi berdasarkan jenis pajak, adanya pembagian tugas dan tanggung jawab sehingga memberikan kemudahan wajib pajak dalam melaporkan pajaknya. Penerapan modernisasi struktur organisasi berkaitan dengan program penerapan good governance dalam meningkatkan citra Direktorat Jenderal Pajak dan kampanye sadar serta peduli pajak. Perubahan implementasi pelayanan dilakukan dengan cara kecepatan melayani wajib pajak dalam mengurus keperluannya, diantaranya pembuatan NPWP, SPT dan pembayaran pajak.

Penerapan perubahan implementasi pelayanan berkaitan dengan perubahan kualitas pemberian pelayanan kepada wajib pajak serta efisien dan efektivitas kerja petugas pajak. Fasilitas pelayanan yang memanfaatkan teknologi informasi membuat wajib pajak lebih mudah untuk menggunakan elektronik, seperti e-SPT, e-Filling, e-Registration. Penerapan penggunaan fasilitas teknologi perpajakan juga mempermudah petugas pajak dalam memberikan pelayanan kepada wajib pajak. Penerapan kode etik pegawai Direktorat Jenderal Pajak sebagai standar perilaku pegawai dalam menjalankan tugas sehingga dapat meningkatkan kepatuhan wajib pajak karena wajib pajak merasa aman dan nyaman untuk melakukan pembayaran pajak tanpa harus takut disalahgunakan untuk kepentingan pribadi petugas pajak.

Dengan adanya modernisasi administrasi perpajakan semoga dapat meningkatkan kepatuhan wajib pajak. Kepatuhan wajib pajak dapat diidentifikasi dari kepatuhan dalam mendaftarkan diri, kepatuhan menyetorkan kembali surat pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, kepatuhan pembayaran tunggakan pajak. Kepatuhan menjadi hal yang sangat penting karena dengan adanya ketidakpatuhan dapat mengakibatkan penyetoran dana pajak ke kas negara menjadi berkurang. Adanya perbaikan administrasi perpajakan diharapkan dapat meningkatkan kepatuhan wajib pajak.

Rahayu dan Lingga (2009) melakukan penelitian tentang Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak. Hasil penelitian menunjukkan bahwa perubahan struktur organisasi, perubahan implementasi pelayanan, fasilitas pelayanan yang memanfaatkan teknologi informasi dan kode etik pegawai tidak berpengaruh terhadap kepatuhan wajib pajak. Berbeda dengan penelitian yang dilakukan oleh Triwigati (2013) tentang Pengaruh Penerapan

Modernisasi Sistem Administrasi Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak. Hasilnya bahwa penerapan sistem administrasi perpajakan di lingkungan KPP Pratama Malang Utara sebagian besar dalam kategori baik dari segi perubahan struktur organisasi dan sistem kerja KPP, perubahan implementasi pelayanan kepada Wajib Pajak, fasilitas pelayanan yang memanfaatkan teknologi informasi, dan kode etik pegawai sehingga peningkatan pelayanan kepada Wajib Pajak dapat terlaksana dengan baik untuk dapat mencapai pelayanan yang prima kepada masyarakat.

Sedangkan penelitian yang dilakukan oleh Rapina, dkk (2011) tentang Pengaruh Penerapan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak. Hasilnya menunjukkan bahwa strukur organisasi, prosedur organisasi dan strategi organisasi berpengaruh terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Cibeunying, sedangkan budaya organisasi tidak berpengaruh terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Cibeunying. Sedangkan menurut Setiana, dkk (2010) tentang Pengaruh Penerapan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak. Hasil penelitian menunjukkan bahwa budaya organisasi berpengaruh terhadap kepatuhan wajib pajak, sedangkan struktur organisasi, prosedur organisasi dan strategi organisasi tidak memberikan pengaruh. Candra, dkk (2013) tentang Modernisasi Sistem Administrasi Perpajakan dan Kepatuhan Wajib Pajak. Hasilnya bahwa struktur organisasi dan kualitas layanan berpengaruh positif terhadap kepatuhan wajib pajak di Kota Madiun, sedangkan fasilitas layanan dengan teknologi informasi dan kode etik tidak berpengaruh terhadap kepatuhan wajib pajak di Kota Madiun.

Hasil-hasil penelitian tersebut, ternyata masih terdapat perbedaan antara satu peneliti dengan peneliti yang lainnya. Hal ini yang memotivasi peneliti untuk meneliti kembali. Peneliti tertarik untuk mengetahui lebih lanjut mengenai kepatuhan wajib pajak, dengan judul “Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak (KPP) Pratama Demak”. Penelitian ini merupakan replika dari Sri Rahayu dan Ita Salsalina Lingga (2009). Persamaan penelitian ini dengan penelitian sebelumnya adalah responden atau subyek penelitian yaitu para petugas pajak yang bertugas dibagian pengolahan data dan informasi, pelayanan, penagihan, pengawasan dan konsultasi, pemeriksaan serta ekstensifikasi. Perbedaan penelitian ini dengan penelitian sebelumnya adalah objek dan tahun. Pada penelitian sebelumnya objek penelitian di KPP Pratama Bandung dan tahun 2009, sedangkan pada penelitian ini objek penelitian di KPP Pratama Demak dan tahun 2014. Alasan memilih KPP Pratama Demak yaitu karena KPP Pratama Demak terpilih sebagai Kantor Pelayanan Percontohan terbaik kedua tingkat nasional pada tahun 2014.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan di atas, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah perubahan struktur organisasi berpengaruh terhadap kepatuhan wajib pajak?

2. Apakah perubahan implementasi pelayanan berpengaruh terhadap kepatuhan wajib pajak?

3. Apakah fasilitas pelayanan yang memanfaatkan teknologi informasi berpengaruh terhadap kepatuhan wajib pajak?

4. Apakah kode etik pegawai berpengaruh terhadap kepatuhan wajib pajak?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini antara lain adalah untuk menguji secara empiris: 1. Pengaruh perubahan struktur organisasi terhadap kepatuhan wajib pajak. 2. Pengaruh perubahan implementasi pelayanan terhadap kepatuhan wajib pajak. 3. Pengaruh fasilitas pelayanan yang memanfaatkan teknologi informasi terhadap

kepatuhan wajib pajak.

4. Pengaruh kode etik pegawai terhadap kepatuhan wajib pajak.

1.4 Manfaat Penelitian

Manfaat yang akan diperoleh dari penelitian ini adalah: 1. Kantor Pelayanan Pajak

Penelitian ini dapat memberikan gambaran mengenai faktor-faktor yang mempengaruhi kepatuhan wajib pajak untuk penerapan saat ini guna memberikan pelayanan yang lebih baik dikemudian hari.

2. Perguruan Tinggi

Hasil penelitian ini diharapkan dapat berguna sebagai bahan masukan bagi ilmu pengetahuan, khususnya dibidang perpajakan terkait faktor-faktor yang mempengaruhi kepatuhan wajib pajak.

3. Peneliti Selanjutnya

Hasil penelitian dapat dijadikan sebagai referensi bagi mahasiswa jurusan akuntansi untuk menambah wawasan dan pengetahuannya serta digunakan sebagai pedoman untuk penelitian selanjutnya.

4. Peneliti dan Pembaca

Hasil penelitian dapat bermanfaat dan memberikan gambaran langsung tentang bagaimana faktor-faktor yang mempengaruhi kepatuhan wajib pajak.

1.5 Sistematika Penulisan

Penulisan penelitian ini dikelompokkan menjadi lima bab, yaitu bab pendahuluan, bab tinjauan pustaka, bab metode penelitian, bab hasil dan pembahasan serta bab penutup. Adapun rincian masing-masing bab adalah sebagai berikut:

Bab I Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, maksud dan tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini berisi tinjauan teori yang diperlukan dalam menunjang penelitian dan konsep yang relevan untuk membahas permasalahan yang telah dirumuskan dalam penelitian ini, tinjauan atas penelitian terdahulu, kerangka pemikiran dan hipotesis.

Bab III Metode Penelitian

Bab ini membahas mengenai metode atau langkah-langkah apa saja yang dilakukan dalam penelitian ini, yaitu meliputi variabel penelitian, populasi dan sampel, instrumen penelitian, teknik pengumpulan data dan analisis data yang digunakan.

Bab IV Hasil dan Pembahasan

Pada bab ini membahas mengenai objek penelitian, deskripsi data, pengujian hipotesis dan pembahasan.

Bab V Penutup

Pada bagian penutup membahas mengenai kesimpulan, keterbatasan dan saran.

10 BAB II

TINJAUAN PUSTAKA

2.1 Telaah Teori 2.1.1 Pengertian Pajak

Menurut Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Ciri-ciri yang melekat pada definisi pajak (Resmi, 2013) adalah sebagai berikut:

1. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

3. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah. 4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari

pemasukannya masih terdapat surplus, digunakan untuk membiayai public investment.

2.1.2 Fungsi Pajak

Terdapat dua fungsi pajak (Resmi, 2013):

1) Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas negara.

2) Fungsi Regularend (Pengatur)

Pajak mempunyai fungsi pengatur, artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu di luar bidang keuangan.

2.1.3 Reformasi Perpajakan

Menurut Abimanyu (2004) reformasi perpajakan adalah perubahan yang mendasar di segala aspek perpajakan. Reformasi perpajakan yang sekarang menjadi prioritas menyangkut modernisasi administrasi perpajakan jangka menengah (tiga hingga enam tahun) dengan tujuan tercapainya:

a. Tingkat kepatuhan sukarela yang tinggi.

b. Kepercayaan terhadap administrasi perpajakan yang tinggi. c. Produktivitas aparat perpajakan yang tinggi.

Reformasi pajak (Suandy, 2005) dilakukan karena pemerintah menganggap bahwa peraturan perpajakan yang masih berlaku saat itu (tahun 1983 dan sebelumnya) adalah peninggalan kolonial Belanda yang sudah tidak sesuai lagi dengan perkembangan zaman, tidak sesuai dengan struktur dan organisasi

pemerintahan tidak berdasarkan Pancasila, dan tidak lagi sesuai dengan perkembangan ekonomi, yang selama ini berlaku di Indonesia. Tujuan utama pembaruan perpajakan nasional ini adalah untuk lebih menegakkan kemandirian kita dalam membiayai pembangunan nasional dengan jalan lebih mengerahkan lagi segenap kemampuan kita sendiri. Dengan reformasi pajak nasioanl sistem pajak yang berlaku saat itu akan disederhanakan. Penyederhanaan tersebut mencakup jenis pajak, tarif pajak dan cara pembayaran pajak. Setelah reformasi ini sistem pembayaran pajak akan makin adil dan wajar sedangkan jumlah wajib pajak akan makin luas, selanjutnya reformasi pajak juga akan dilakukan terhadap aparat pajak (fiskus) baik yang menyangkut prosedur, tata kerja disiplin maupun mental.

Menurut Priyadi (2012) menyatakan bahwa reformasi perpajakan dilakukan bertahap. Tahap pertama dilakukan antara tahun 2002-2009. Pada periode tersebut DJP melakukan dua buah perubahan mendasar. Tahap pertama adalah reformasi administrasi yang meliputi restrukturisasi organisasi, perbaikan proses bisnis dan penyempurnaan sistem manajemen sumber daya manusia. Sedangkan yang kedua dilakukan reformasi kebijakan, yaitu dengan amandemen atas beberapa undang-undang perpajakan dan juga pemberian stimulus fiskal. Tahap kedua reformasi perpajakan dilakukan antara tahun 2009-2012. Pada tahap ini perubahan DJP difokuskan kepada pengembangan sumber daya manusia dan penggunaan teknologi informasi dalam administrasi perpajakan. Pengelolaan terhadap sumber daya manusia merupakan sebuah perubahan subtansial dan belum pernah dijalankan pada perubahan sebelumnya.

2.1.4 Administrasi Perpajakan

Menurut Gunadi (2005) administrasi pajak adalah administrasi hukum, artinya administrasi agar tujuan hukum tersebut dapat dicapai dengan baik, wajar dan tidak satu pihakpun yang akan merasa dirugikan, sedangkan tujuan dari hukum itu sendiri adalah “keadilan”. Menurut Gunadi (2005) administrasi pajak memerlukan persyaratan antara lain:

1. Transparan

Artinya pelaksanaan tata usaha harus benar-benar dilaksanakan sesuai dengan kemauan undang-undang serta fakta yang benar-benar terjadi.

2. Sederhana

Artinya tata usaha harus bersendikan kepada kesederhanaan yang meliputi antara lain mudah, lancar, cepat, tidak berbelit, mudah dipahami dan mudah dilaksanakan.

3. Kepastian atau kepastian hukum

Artinya administrasi pajak adalah administrasi hukum (legal administration) haruslah mengabdi kepada adanya kepastian hukum, sehingga wajib pajak merasa puas dan kondisi yang demikian ini akan meningkatkan motivasi wajib pajak.

4. Efisien

Artinya pelaksanaan tata usaha harus dilaksanakan dan dibatasi dengan hal-hal yang berkaitan langsung dalam pencapaian tujuan.

5. Ekonomis

Artinya sejalan dengan salah satu asas pemungutan pajak yaitu harus dilakukan dengan ekonomis, sebab pada dasarnya yang membayar biaya tata usaha pajak adalah wajib pajak.

6. Berkeadilan

Artinya pelaksanaan tata usaha pelayanan yang bersifat umum dan merata. 7. Tepat waktu

Artinya penyelesaian tata usaha dan pelaksanaan pelayanan dilaksanakan dengan tepat waktu dan tidak bertele-tele, yaitu waktu yang pantas dan wajar untuk penyelesaian.

Menurut Nasution (2007) ditengah beban pengamanan penerimaan negara yang terus meningkat dan tingkat kepercayaan masyarakat yang masih rendah terhadap sistem perpajakan, pemerintah perlu melakukan reformasi yang komprehensif dibidang perpajakan. Tanpa strategi yang mendasar, dikhawatirkan akan terjadi penurunan kepatuhan membayar pajak sehingga dapat mengganggu kestabilan dan sustainability keuangan negara. Oleh karena itu, reformasi perpajakan ini merupakan faktor utama dalam rangka pemberdayaan strategi pemungutan pajak dengan pendekatan holistik dan berkesinambungan. Reformasi perpajakan yang dilakukan mencakup dua bidang yaitu reformasi dibidang kebijakan dan reformasi dibidang administrasi perpajakan.

2.1.5 Modernisasi Sistem Administrasi Perpajakan

Semenjak tahun 2002, DJP telah meluncurkan program perubahan atau reformasi administrasi perpajakan yang biasa disebut modernisasi. Jiwa dari program modernisasi ini adalah pelaksanaan good governance, yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan terkini. Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus pengawasan intensif kepada para wajib pajak. Jika program modernisasi ini ditelaah secara mendalam, termasuk perubahan-perubahan yang telah, sedang dan akan dilakukan, maka dapat dilihat bahwa konsep modernisasi ini merupakan suatu terobosan yang akan membawa perubahan yang cukup mendasar dan revolusioner (Nasution, 2007).

Menurut Nasution (2007) tujuan modernisasi yang ingin dicapai adalah meningkatkan kepatuhan sukarela wajib pajak, meningkatkan kepercayaan masyarakat dan meningkatkan produktivitas dan integritas aparat pajak. Untuk mewujudkan itu semua, maka program reformasi administrasi perpajakan perlu dirancang dan dilaksanakan secara menyeluruh dan komprehensif.

2.1.6 Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak 3.1.2.1 Perubahan Struktur Organisasi

Struktur organisasi adalah kesesuaian pembagian pekerjaan antara struktur dan fungsi, di mana terjadi penumpukan atau kekosongan pelaksanaan pekerjaan, dan ada tidaknya hubungan dan urutan diantara unit-unit kerja yang ada (Tangkilisan, 2005). Menurut Naja (2004) struktur organisasi adalah cara suatu aktivitas organisasi dibagi, diorganisir, dan dikoordinasikan. Struktur organisasi

(organizational structure) mengidentifikasikan tanggung jawab bagi masing-masing posisi jabatan dan hubungan di antara posisi-posisi tersebut (Madura, 2007). Jadi dapat disimpulkan bahwa struktur organisasi adalah susunan dan hubungan-hubungan antar komponen bagian-bagian dalam suatu organisasi yang terstruktur dan terorganisir dengan baik.

3.1.2.2 Perubahan Implementasi Pelayanan

Istilah pelayanan dalam Kamus Besar Bahasa Indonesia dijelaskan bahwa pelayanan adalah perihal atau cara melayani. Sedangkan melayani adalah membantu menyiapkan (mengurus) apa-apa yang diperlukan seseorang. Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor: SE-84/PJ/2011, pelayanan yang baik adalah sentra dan indikator utama untuk membangun citra DJP, sehingga kualitas pelayanan harus terus-menerus ditingkatkan dalam rangka mewujudkan harapan dan membangun kepercayaan wajib pajak dan seluruh stakeholder perpajakan terhadap DJP. Jadi dapat disimpulkan bahwa pelayanan adalah cara melayani, mengurus, menyikapi, membantu menyelesaikan keperluan seseorang atau sekelompok orang.

3.1.2.3 Fasilitas Pelayanan yang Memanfaatkan Teknologi Informasi

Teknologi merupakan hasil olah pikir manusia untuk mengembangkan tata cara atau sistem tertentu dan menggunakannya untuk menyelesaikan persoalan dalam hidupnya. Informasi dapat diartikan berita yang mengandung maksud tertentu. Jadi, pengertian teknologi informasi adalah tata cara atau sistem yang digunakan oleh manusia untuk menyampaikan pesan atau informasi (Maryono dan Istiana, 2008). Sehingga dapat disimpulkan bahwa teknologi informasi adalah sistem yang

digunakan manusia sebagai perantara untuk penyimpanan dan pengolahan data menjadi informasi.

3.1.2.4 Kode Etik Pegawai

Peraturan Menteri Keuangan Nomor 1/PM.3/2007 pasal 1, Kode Etik Pegawai Direktorat Jenderal Pajak yang selanjutnya disebut Kode Etik adalah pedoman sikap, tingkah laku, dan perbuatan yang mengikat Pegawai dalam melaksanakan tugas pokok dan fungsinya serta dalam pergaulan hidup sehari-hari. Jadi dapat disimpulkan bahwa kode etik pegawai adalah pedoman sikap yang harus dijalankan oleh pegawai.

2.1.7 Kepatuhan

2.1.7.1 Definisi Wajib Pajak Patuh

Peraturan Menteri Keuangan Nomor 74/PMK.03/2012 pasal 2, Wajib Pajak dengan kriteria tertentu yang selanjutnya disebut sebagai Wajib Pajak Patuh adalah Wajib Pajak yang memenuhi persyaratan sebagai berikut :

1. Tepat waktu dalam menyampaikan Surat Pemberitahuan.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak. 3. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut.

4. Tidak pernah dipidana karena melakukan tindak pidana dibidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

2.1.7.2 Mekanisme Penetapan Wajib Pajak Patuh

Berdasarkan Surat Edaran Dirjen Pajak Nomor SE-13/PJ.331/2003:

1. Kegiatan yang harus dilakukan oleh Kepala Kantor Pelayanan Pajak tempat Wajib Pajak domisili terdaftar, antara lain sebagai berikut:

1) Melakukan inventarisasi terhadap Wajib Pajak yang dalam 2 (dua) tahun pajak terakhir tepat waktu dalam menyampaikan SPT Tahunan. 2) Melakukan investarisasi terhadap Wajib Pajak yang dalam tahun

terakhir tepat waktu menyampaikan SPT Masa untuk semua jenis pajak atau menyampaikan SPT Masa yang terlambat tidak lebih dari 3 (tiga) masa pajak dan tidak berturut-turut.

3) Melakukan inventarisasi terhadap Wajib Pajak yang menyampaikan SPT sebagaimana dimaksud dalam butir 2 (dua) yang tidak melewati batas waktu penyampaian SPT Masa untuk masa pajak berikutnya. 4) Melakukan inventarisasi terhadap Wajib Pajak yang tidak mempunyai

tunggakan pajak untuk semua jenis pajak per tanggal 31 Desember: a. kecuali telah memperoleh izin untuk mengangsur atau menunda

pembayaran pajak;

b. tidak termasuk tunggakan pajak sehubungan dengan STP yang diterbitkan untuk 2 (dua) masa pajak terakhir.

5) Melakukan inventarisasi terhadap Wajib Pajak yang dalam waktu 10 (sepuluh) tahun terakhir tidak pernah dijatuhi hukuman karena melakukan tindak pidana dibidang perpajakan.

6) Melakukan inventarisasi terhadap Wajib Pajak yang laporan keuangannya diaudit oleh Akuntan Publik dengan pendapat wajar tanpa pengecualian atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal.

7) Melakukan penelitian pemenuhan persyaratan/kriteria untuk menjadi Wajib Pajak Patuh terhadap Wajib Pajak yang mengajukan permohonan untuk ditetapkan sebagai Wajib Pajak Patuh.

8) Menerima daftar nominatif hasil inventarisasi dari Kepala Kantor Pelayanan Pajak tempat Wajib Pajak lokal terdaftar.

9) Menyusun daftar nominatif Wajib Pajak Patuh berdasarkan kegiatan yang dilakukan pada angka 1 sampai dengan angka 8, dan mengirimkan kepada Kepala Kanwil DJP paling lambat tanggal 25 Januari.

10) Menerima penetapan Wajib Pajak Patuh dan mengumumkan dengan cara menempatkannya pada papan pengumuman di Kantor Pelayanan Pajak yang bersangkutan.

11) Mengirimkan/menyampaikan surat pemberitahuan penetapan Wajib Pajak Patuh kepada Wajib Pajak yang bersangkutan.

2. Kegiatan yang harus dilakukan oleh Kepala Kantor Pelayanan Pajak tempat Wajib Pajak lokasi terdaftar, antara lain sebagai berikut :

1) Melakukan inventarisasi terhadap Wajib Pajak yang dalam tahun terakhir tepat waktu menyampaikan SPT Masa untuk semua jenis pajak

atau menyampaikan SPT Masa, yang terlambat tidak lebih dari 3 (tiga) masa pajak dan tidak berturut-turut.

2) Melakukan inventarisasi terhadap Wajib Pajak yang tidak mempunyai tunggakan pajak untuk semua jenis pajak per tanggal 31 Desember: a. kecuali telah memperoleh izin untuk mengangsur atau menunda

pembayaran pajak;

b. tidak termasuk tunggakan pajak sehubungan dengan STP yang diterbitkan untuk 2 (dua) masa pajak terakhir.

3) Menyampaikan daftar nominatif hasil inventarisasi kepada Kepala Kantor Pelayanan Pajak tempat Wajib Pajak domisili terdaftar paling lambat tanggal 15 Januari.

4) Menerima penetapan Wajib Pajak Patuh, membuat Daftar Wajib Pajak Patuh-Lokasi dengan menggunakan formulir, dan mengumumkan dengan cara menempatkannya pada papan pengumuman di Kantor Pelayanan Pajak yang bersangkutan.

3. Kepala Kantor Wilayah DJP setelah menerima daftar nominatif Wajib Pajak Patuh dari Kantor Pelayanan Pajak, melakukan kegiatan antara lain sebagai berikut:

1) Atas nama Direktur Jenderal Pajak menetapkan Wajib Pajak Patuh paling lambat akhir bulan Januari, dengan menggunakan formulir. 2) Mengirimkan penetapan Wajib Pajak Patuh kepada:

a. Kepala Kantor Pelayanan Pajak tempat Wajib Pajak domisili terdaftar;

b. Kepala Kantor Pelayanan Pajak tempat Wajib Pajak lokasi terdaftar; dan

c. Kepala Kantor Wilayah DJP atasan Kantor Pelayanan Pajak tempat Wajib Pajak lokasi terdaftar.

2.2 Penelitian Terdahulu

Tabel 2.1

Review Penelitian Terdahulu

No Peneliti Topik Penelitian Variabel Penelitian Hasil 1 Rahayu dan Lingga (2009) Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak Perubahan struktur organisasi, perubahan implementa si pelayanan, fasilitas pelayanan yang memanfaatk an teknologi informasi dan kode etik pegawai.

Variabel independen perubahan struktur organisasi, perubahan implementasi pelayanan, fasilitas pelayanan yang memanfaatkan teknologi informasi dan kode etik pegawai tidak memiliki pengaruh signifikan terhadap variabel dependen kepatuhan wajib pajak. Hal tersebut dikarenakan jumlah Account Representative (AR) yang ada pada KPP Pratama yang digunakan sebagai tempat penelitian tidak sebanding dengan jumlah wajib pajak yang menjadi tanggung jawabnya sehingga kinerja petugas Account Representative (AR) menjadi tidak maksimal dalam memberikan pelayanan prima kepada wajib pajak. Disamping itu, penggunaan teknologi internet oleh masyarakat guna mempermudah transaksi perpajakan yang masih rendah sehingga masih banyak wajib pajak yang terlambat dalam menyampaikan SPT dan membayar pajak terhutangnya.

2 Setiana, dkk (2010) Pengaruh Penerapan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak Struktur organisasi, prosedur organisasi, strategi organisasi dan budaya organisasi

Sistem administrasi perpajakan modern mempunyai pengaruh besar terhadap kepatuhan wajib pajak pada KPP di lingkungan Kanwil Direktorat Jenderal Pajak Wajib Pajak. Modernisasi budaya organisasi memberikan kontribusi pengaruh yang terbesar, sedangkan modernisasi struktur organisasi, modernisasi prosedur organisasi dan modernisasi strategi organisasi tidak memberikan pengaruh.

3 Rapina, dkk (2011) Pengaruh Penerapan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak Struktur organisasi, prosedur organisasi, strategi organisasi dan budaya organisasi

Strukur organisasi, prosedur organisasi dan strategi organisasi berpengaruh terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Cibeunying, sedangkan budaya organisasi tidak berpengaruh terhadap kepatuhan wajib pajak. 4 Candra, dkk (2013) Modernisasi Sistem Administrasi Perpajakan dan Kepatuhan Wajib Pajak Struktur organisasi, kualitas layanan, fasilitas layanan dengan teknologi informasi, kode etik

Struktur organisasi dan kualitas layanan berpengaruh positif terhadap kepatuhan wajib pajak di Kota Madiun. Namun fasilitas layanan dengan teknologi informasi dan kode etik tidak berpengaruh terhadap kepatuhan wajib pajak di Kota Madiun. Wajib pajak masih belum terbiasa melakukan registrasi dan pelaporan online dn lebih percaya melaporkan pajaknya secara langsung dengan datang ke kantor pajak, sehingga fasilitas layanan dengan teknologi informasi tidak berpengaruh terhadap kepatuhan wajib pajak. Kode etik pegawai yang ada masih kurang dipahami dan dijalankan oleh pegawai pajak sehingga kode etik pegawai todak berpengaruh positif terhadap kepatuhan wajib pajak.

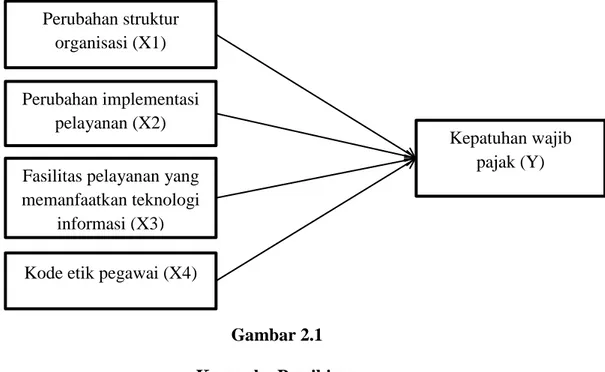

2.3 Kerangka Pemikiran

Perubahan struktur organisasi yang terdiri dari pembentukan organisasi berdasarkan fungsi dan bukan lagi berdasarkan jenis pajak, adanya pembagian tugas dan tanggung jawab sehingga memberikan kemudahan wajib pajak dalam melaporkan pajaknya. Perubahan implementasi pelayanan dilakukan dengan cara kecepatan melayani wajib pajak dalam mengurus keperluannya, diantaranya pembuatan NPWP, SPT dan pembayaran pajak. Penerapan perubahan implementasi pelayanan berkaitan dengan perubahan kualitas pemberian pelayanan kepada wajib pajak.

Fasilitas pelayanan yang memanfaatkan teknologi informasi membuat wajib pajak lebih mudah untuk menggunakan elektronik, seperti e-SPT, e-Filling, e-Registration. Penerapan kode etik pegawai Direktorat Jenderal Pajak sebagai standar perilaku pegawai dalam menjalankan tugas sehingga dapat meningkatkan kepatuhan

5 Triwiga ti, Listania (2013) Pengaruh Penerapan Modernisasi Sistem Administrasi Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak Perubahan struktur organisasi dan sistem kerja KPP, perubahan implementa si pelayanan kepada wajib pajak, fasilitas pelayanan yang memanfaatk an teknologi informasi dan kode etik pegawai.

Penerapan sistem administrasi perpajakan di lingkungan KPP Pratama Malang Utara sebagian besar dalam kategori baik dari segi perubahan struktur organisasi dan sistem kerja KPP, perubahan implementasi pelayanan kepada Wajib Pajak, fasilitas pelayanan yang memanfaatkan teknologi informasi, dan kode etik pegawai sehingga peningkatan pelayanan kepada Wajib Pajak dapat terlaksana dengan baik untuk dapat mencapai pelayanan yang prima kepada masyarakat.

wajib pajak karena wajib pajak merasa aman dan nyaman untuk melakukan pembayaran pajak tanpa harus takut disalahgunakan untuk kepentingan pribadi petugas pajak.

Berdasarkan penelitian sebelumnya, dalam penelitian ini dikemukakan suatu pemikiran teoritis yaitu mengenai faktor-faktor yang mempengaruhi kepatuhan wajib pajak, seperti perubahan struktur organisasi, perubahan implementasi pelayanan, fasilitas pelayanan yang memanfaatkan teknologi informasi dan kode etik pegawai. Maka untuk menggambarkan alur langkah penelitian dibuat kerangka pemikiran teoritis yang ditunjukkan dalam gambar sebagai berikut:

Gambar 2.1 Kerangka Pemikiran Perubahan struktur organisasi (X1) Perubahan implementasi pelayanan (X2)

Fasilitas pelayanan yang memanfaatkan teknologi

informasi (X3) Kode etik pegawai (X4)

Kepatuhan wajib pajak (Y)

2.4 Hipotesis Penelitian

2.4.1 Perubahan Struktur Organisasi

Menurut Nasution (2007) struktur organisasi merupakan implementasi konsep administrasi perpajakan modern yang berorientasi pada pelayanan dan pengawasan memerlukan perubahan pada struktur organisasi DJP, baik di tingkat kantor pusat sebagai pembuat kebijakan maupun dijajaran kantor operasional sebagai pelaksana implementasi kebijakan. Dengan adanya modernisasi struktur organisasi kerja yang lebih baik seperti pembentukan organisasi berdasarkan fungsi dan bukan lagi pada jenis pajak, spesifikasi tugas dan tanggung jawab seperti adanya bagian pengawasan, penagihan dan pemeriksaan, hal tersebut memudahkan wajib pajak dalam melaporkan pajaknya sehingga kepatuhan pajak akan meningkat.

Hasil penelitian Candra, dkk (2013) menunjukkan bahwa struktur organisasi berpengaruh positif terhadap kepatuhan wajib pajak. Hasil yang sama dibuktikan oleh Rapina, dkk (2011) bahwa modernisasi struktur organisasi berpengaruh terhadap kepatuhan wajib pajak. Demikian halnya dengan penelitian yang dilakukan oleh Triwigati (2013) bahwa perubahan struktur organisasi dan sistem kerja KPP memiliki pengaruh signifikan terhadap kepatuhan wajib pajak. Berdasarkan penjelasan tersebut, hipotesis dalam penelitian ini adalah:

H1 : perubahan struktur organisasi berpengaruh signifikan terhadap kepatuhan wajib pajak.

2.4.2 Perubahan Implementasi Pelayanan

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor: SE-84/PJ/2011, pelayanan yang baik adalah sentra dan indikator utama untuk membangun citra DJP, sehingga kualitas pelayanan harus terus-menerus ditingkatkan dalam rangka mewujudkan harapan dan membangun kepercayaan wajib pajak dan seluruh stakeholder perpajakan terhadap DJP. Dengan ditingkatkannya kecepatan dalam pelayanan pajak dalam mengurus berbagai keperluan perpajakan akan membuat wajib pajak merasa nyaman dan tidak banyak waktu yang terbuang sia-sia sehingga kepatuhan wajib pajak akan meningkat.

Hasil penelitian yang dilakukan oleh Candra, dkk (2013) menunjukkan bahwa kualitas layanan berpengaruh positif terhadap kepatuhan wajib pajak. Hasil yang sama juga dibuktikan oleh Triwigati (2013) bahwa perubahan implementasi pelayanan mempunyai pengaruh signifikan terhadap kepatuhan wajib pajak. Berdasarkan penjelasan tersebut, hipotesis dalam penelitian ini adalah:

H2 : perubahan implementasi pelayanan berpengaruh signifikan terhadap kepatuhan wajib pajak.

2.4.3 Pelayanan yang Memanfaatkan Teknologi Informasi

Semenjak tahun 2002, DJP telah meluncurkan program perubahan atau reformasi administrasi perpajakan yang biasa disebut modernisasi. Jiwa dari program modernisasi ini adalah pelaksanaan good governance, yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan terkini. Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus pengawasan intensif kepada para wajib pajak.

Jika program modernisasi ini ditelaah secara mendalam termasuk perubahan-perubahan yang telah, sedang dan akan dilakukan, maka dapat dilihat bahwa konsep modernisasi ini merupakan suatu terobosan yang akan membawa perubahan yang cukup mendasar dan revolusioner (Nasution, 2007).

Hasil penelitian yang dilakukan oleh Triwigati (2013) dapat membuktikan adanya pengaruh signifikan antara pelayanan yang memanfaatkan teknologi informasi terhadap kepatuhan wajib pajak. Berdasarkan penjelasan tersebut, hipotesis dalam penelitian ini adalah:

H3 :pelayanan yang memanfaatkan teknologi informasi berpengaruh signifikan terhadap kepatuhan wajib pajak.

2.4.4 Kode Etik Pegawai

Peraturan Menteri Keuangan Nomor 1/PM.3/2007 pasal 1, kode etik pegawai Direktorat Jenderal Pajak yang selanjutnya disebut kode etik adalah pedoman sikap, tingkah laku dan perbuatan yang mengikat pegawai dalam melaksanakan tugas pokok dan fungsinya serta dalam pergaulan hidup sehari-hari. Penelitian yang dilakukan Triwigati (2013) membuktikan bahwa kode etik pegawai berpengaruh signifikan terhadap kepatuhan wajib pajak. Berdasarkan penjelasan tersebut, hipotesis dalam penelitian ini adalah:

H4 : kode etik pegawai berpengaruh signifikan terhadap kepatuhan wajib pajak.

28 BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional 3.1.1 Variabel Penelitian

Variabel adalah segala sesuatu yang dapat diberi berbagai macam nilai. Variabel yang menghubungkan variabel satu dengan variabel lain dalam penelitian ini berdasarkan kerangka pikir dapat dibedakan sebagai berikut (Indriantoro dan Supomo, 2014):

1. Variabel Independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain atau variabel yang diduga sebagai sebab (presumed cause variable) dari variabel dependen. Variabel independen dalam penelitian ini adalah perubahan struktur organisasi, perubahan implementasi pelayanan, fasilitas pelayanan yang memanfaatkan teknologi informasi dan kode etik pegawai (Rahayu dan Lingga, 2009).

2. Variabel Dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen atau variabel yang diduga sebagai akibat (presumed effect variable) dari variabel independen. Variabel dependen dalam penelitian ini adalah kepatuhan wajib pajak (Rahayu dan Lingga, 2009).

3.1.2 Definisi Operasional

Definisi operasional adalah penjelasan mengenai cara-cara tertentu yang digunakan oleh peneliti untuk mengukur (mengoperasionalisasi) construct menjadi variabel penelitian yang dapat diuji (Indriantoro dan Supomo, 2014). Masing-masing variabel dalam penelitian ini secara operasional dapat didefinisikan sebagai berikut:

3.1.2.1 Perubahan Struktur Organisasi (X1)

Menurut Nasution (2007) struktur organisasi merupakan implementasi konsep administrasi perpajakan modern yang berorientasi pada pelayanan dan pengawasan memerlukan perubahan pada struktur organisasi DJP, baik di tingkat kantor pusat sebagai pembuat kebijakan maupun dijajaran kantor operasional sebagai pelaksana implementasi kebijakan. Perubahan struktur organisasi diuji dengan empat pernyataan (Rahayu dan Lingga, 2009) yaitu:

1. Struktur organisasi pada KPP modern yang telah berubah menjadi fungsi. 2. Account Representative pada kantor pajak telah berjalan sebagaimana mestinya. 3. Rasio account representative telah memadai.

4. Terdapat pembagian tugas dan wewenang yang jelas.

3.1.2.2 Perubahan Implementasi Pelayanan (X2)

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor: SE-84/PJ/2011, pelayanan yang baik adalah sentra dan indikator utama untuk membangun citra DJP, sehingga kualitas pelayanan harus terus-menerus ditingkatkan dalam rangka mewujudkan harapan dan membangun kepercayaan wajib pajak dan seluruh

stakeholder perpajakan terhadap DJP. Perubahan implementasi pelayanan diuji dengan enam pernyataan (Rahayu dan Lingga, 2009) yaitu:

1. Waktu rata-rata pemrosesan registrasi NPWP wajib pajak menjadi lebih singkat. 2. Waktu rata-rata pemrosesan pembayaran wajib pajak menjadi lebih singkat. 3. Waktu rata-rata pemrosesan SPT wajib pajak menjadi lebih singkat.

4. Pelatihan yang diberikan kepada petugas pajak dirasa cukup. 5. Kualitas pelayanan kepada wajib pajak meningkat.

6. Kecepatan pelayanan kepada wajib pajak meningkat.

3.1.2.3 Fasilitas Pelayanan yang Memanfaatkan Teknologi Informasi (X3) Semenjak tahun 2002, DJP telah meluncurkan program perubahan atau reformasi administrasi perpajakan yang biasa disebut modernisasi. Jiwa dari program modernisasi ini adalah pelaksanaan good governance, yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan terkini (Nasution, 2007). Fasilitas pelayanan yang memanfaatkan teknologi informasi diuji dengan empat pernyataan (Rahayu dan Lingga, 2009) yaitu:

1. Pembayaran online menmudahkan petugas pajak.

2. Infrastruktur yang ada mendukung pelayanan kepada wajib pajak. 3. e-SPT sudah dimanfaatkan wajib pajak.

3.1.2.4 Kode Etik Pegawai (X4)

Peraturan Menteri Keuangan Nomor 1/PM.3/2007 pasal 1, kode etik pegawai Direktorat Jenderal Pajak yang selanjutnya disebut kode etik adalah pedoman sikap, tingkah laku dan perbuatan yang mengikat pegawai dalam melaksanakan tugas pokok dan fungsinya serta dalam pergaulan hidup sehari-hari. Kode etik pegawai diuji dengan empat pernyataan (Rahayu dan Lingga, 2009) yaitu: 1. Aparat telah mempunyai pengetahuan yang baik.

2. Kode etik sudah cukup efektif. 3. Kode etik pegawai sudah dipatuhi. 4. Sudah adanya sanksi yang tegas.

3.1.2.5 Kepatuhan Wajib Pajak (Y)

Kepatuhan menjadi hal yang sangat penting karena dengan adanya ketidakpatuhan dapat mengakibatkan penyetoran dana pajak ke kas negara menjadi berkurang. Kepatuhan wajib pajak diuji dengan sepuluh pernyataan (Rahayu dan Lingga, 2009) yaitu:

1. Terjadi peningkatan wajib pajak dalam mendaftarkan diri. 2. Terdapat penurunan manipulasi pajak.

3. Wajib pajak mempunyai pengetahuan yang cukup dalam penghitungan pajak. 4. Tingkat kesalahan perhitungan pajak terutang menurun.

5. Keterlambatan penyampaian SPT menurun.

6. Pelayanan yang dilakukan fiskus cukup signifikan. 7. Penagihan pajak terutang oleh fiskus menurun.

9. Kesadaran wajib pajak meningkat.

10. Keterlambatan pembayaran pajak menurun.

Teknik untuk mengubah data kualitatif yang diperoleh menjadi suatu urutan data kuantitatif menggunakan skala likert. Menurut Indriantoro dan Supomo (2014) skala likert merupakan metode yang mengukur sikap dengan menyatakan setuju atau ke-tidaksetujuan-nya terhadap subyek, objek atau kejadian tertentu. Skala likert umumnya menggunakan lima angka penilaian dengan ketentuan sebagai berikut: a. Sangat Tidak Setuju (STS) diberi skor 1

b. Tidak Setuju (TS) diberi skor 2

c. Kurang Setuju (KS) diberi skor 3

d. Setuju (S) diberi skor 4

e. Sangat Setuju (SS) diberi skor 5

3.2 Populasi dan Sampel

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu (Indriantoro dan Supomo, 2014). Populasi dalam penelitian ini adalah para petugas pajak di KPP Pratama Demak yang bertugas dibagian pengolahan data dan informasi, pelayanan, penagihan, pengawasan dan konsultasi, pemeriksaan serta ekstensifikasi yang berjumlah 55 orang. Sampel adalah sekelompok atau beberapa bagian dari suatu populasi (Indriantoro dan Supomo, 2014). Untuk menghitung jumlah sampel yang digunakan dengan rumus Slovin, yaitu:

Keterangan : n = jumlah sampel N = jumlah populasi

e = batasan kesalahan maksimal yang ditolerir (10%)

Berdasarkan rumus di atas, jika diketahui jumlah populasi (N) = 55 petugas pajak, dapat ditentukan ukuran sampel minimalnya sebagai berikut:

( )

=

= 35 (responden)

Setelah diketahui jumlah sampel kemudian pemilihan sampel menggunakan cluster sampling, yaitu populasi dikelompokkan menjadi sub-sub populasi secara bergerombol (Indriantoro dan Supomo, 2014). Cluster sampling untuk menentukan jumlah sampel per unit dengan rumus berikut:

Tabel 3.1

Pemilihan Sampel Menggunakan Cluster Sampling

No Unit Jumlah Karyawan Sampel

1 Pengolahan data dan informasi 4 3

2 Pelayanan 11 7

3 Penagihan 3 2

4 Pengawasan dan konsultasi 22 14

5 Pemeriksaan 10 6

6 Ekstensifikasi 5 3

Penyebarannya dengan menggunakan accidental sampling. Accidental sampling yaitu metode pengambilan sampel dengan cara memilih siapa yang kebetulan ada atau dijumpai (Indriantro dan Supomo, 2014).

3.3 Jenis dan Sumber Data 3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data subyek. Data subyek adalah jenis data penelitian yang berupa opini, sikap, pengalaman atau karakteristik dari seseorang atau sekelompok orang yang menjadi subyek penelitian atau responden (Indriantoro dan Supomo, 2014).

3.3.2 Sumber Data

Sumber data dalam penelitian ini adalah data primer. Data primer adalah data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara) yang secara khusus dikumpulkan oleh peneliti untuk menjawab masalah penelitian (Indriantoro dan Supomo, 2014).

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah metode survei, merupakan metode pengumpulan data primer yang menggunakan pertanyaan lisan dan tertulis (Indriantoro dan Supomo, 2014). Sedangkan teknik pengumpulan data menggunakan kuesioner, yaitu pengumpulan data yang menggunakan pertanyaan secara tertulis (Indriantoro dan Supomo, 2014).

3.5 Metode Analisis 3.5.1 Statistik Deskriptif

Statistik deskriptif adalah statistik yang berkenaan dengan metode atau cara mendeskripsikan, menggambarkan, menjabarkan, atau menguraikan data. Statistik deskriptif mengacu pada bagaimana menata atau mengorganisasi data, menyajikan, menganalisis data (Indriantoro dan Supomo, 2014).

3.5.2 Kualitas Data 3.5.2.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2013).

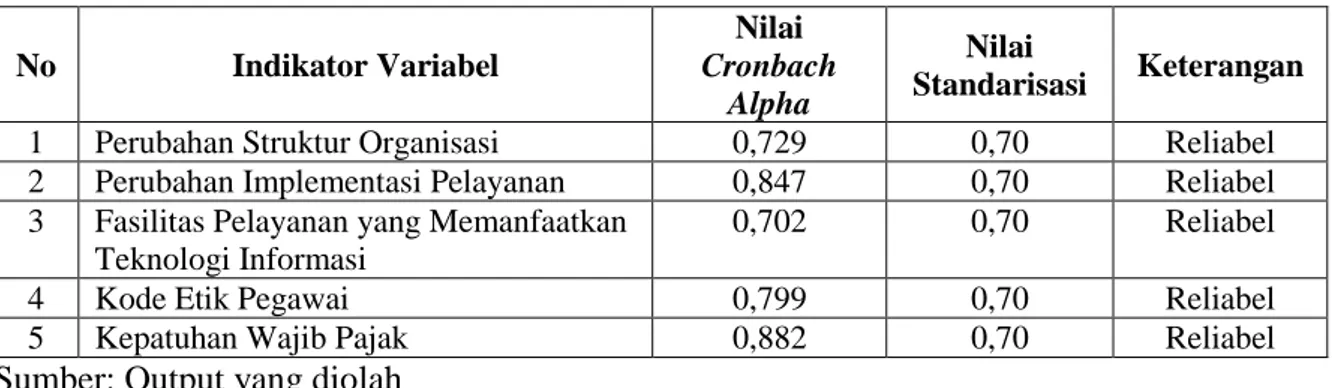

3.5.2.2 Uji Reliabilitas

Menurut Ghozali (2013) reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha (α). Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0.70.

3.5.3 Uji Asumsi Klasik 3.5.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual mempunyai distribusi normal. Cara untuk mendeteksi apakah residual berdistribusi normal atau tidak (Ghozali, 2013): analisis statistik yang dapat dilihat melalui Kolmogorov-Smirnov (K-S). Dasar pengambilan keputusan dalam uji K-S adalah apabila nilai signifikansi atau nilai probabilitas > 0.05 atau 5 persen maka data terdistribusi secara normal.

3.5.3.2 Uji Multikolonieritas

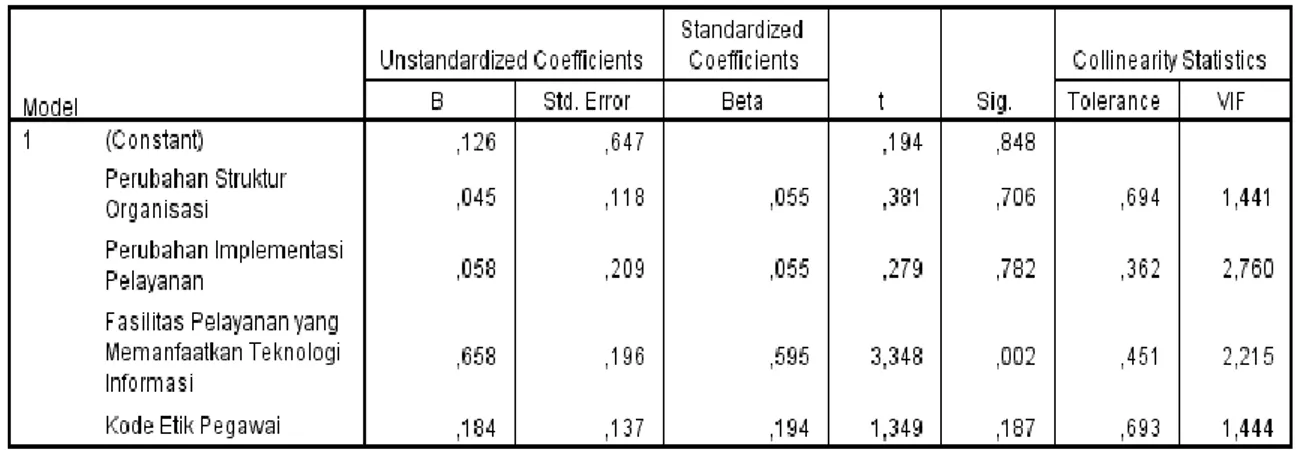

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut (Ghozali, 2013): Multikolonieritas dapat dilihat dari (1) nilai tolerance dan lawannya; (2) variance inflation factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10.

3.5.3.3 Uji Autokorelasi

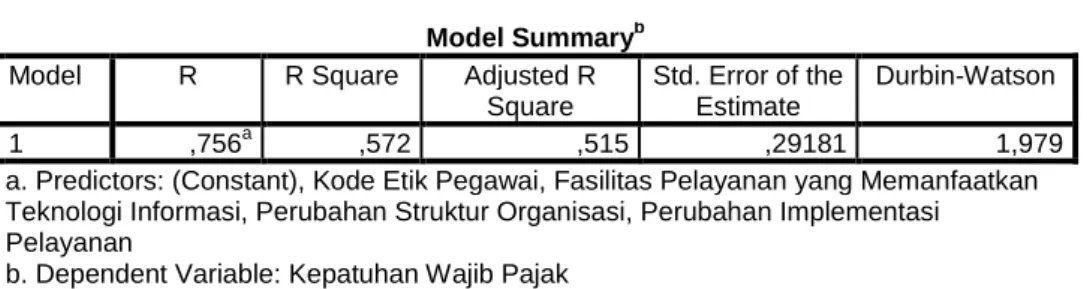

Ghozali (2013) uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Cara untuk mendeteksi autokorelasi dengan uji Durbin-Watson (DW test).

Tabel 3.2

Pengambilan Keputusan Ada Tidaknya Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada autokorelasi negatif Tolak 4 - dl < d < 4 Tidak ada autokorelasi negatif No decision 4 - du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif atau negatif Tidak ditolak du < d < 4 – du

3.5.3.4 Uji Heteroskedastisitas

Menurut Ghozali (2013) uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan uji glejser. Glejser mengusulkan untuk meregres nilai absolut residual terhadap variabel independen. Data yang tidak heteroskedastisitas adalah data yang nilai signifikansinya di atas tingkat kepercayaan 0.05 (α > 5%).

3.5.4 Uji Regresi

3.5.4.1 Uji Model (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2013). Kriteria pengujian menerima atau menolak hipotesis dapat ditentukan sebagai berikut:

a. Jika nilai sig > 0.05 maka H0 diterima artinya variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

b. Jika nilai sig < 0.05 maka menerima Ha artinya variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen.

3.5.4.2 Uji Hipotesis (Uji t)

Menurut Ghozali (2013), uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen. Kriteria pengujian menerima atau menolak hipotesis dapat ditentukan sebagai berikut:

a. Jika nilai sig > 0.05 maka H0 diterima artinya suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

b. Jika nilai sig < 0.05 maka menerima Ha artinya variabel tersebut merupakan penjelas yang signifikan terhadap variabel dependen.

3.5.4.3 Koefisien Determinasi ( R2 )

Menurut Ghozali (2013) koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas.

39 BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

4.1.1 Sejarah Berdirinya KPP Pratama Demak

Sejarah Kantor Pelayanan Pajak Pratama Demak terdiri dari 2 periode, yaitu: 5. Periode sebagai Kantor Pelayanan Pajak Bumi dan Bangunan

PBB merupakan pajak yang hasilnya memiliki potensi besar sebagai sumber pembiayaan pembangunan. Semula wilayah kota Semarang, Kabupaten Demak, Kabupaten Grobogan dan Kabupaten Kendal tergabung dalam wilayah kerja Kantor Pelayanan PBB Semarang. Sehingga pelayanan pajak dan pemantauan yang dilakukan oleh pihak fiskus terpusat di Kantor Pelayanan PBB Semarang yang bertempat di Gedung Keuangan Negara II, Jl. Imam Bonjol No. 1-D Semarang. Pada tahun 2002 terjadi reorganisasi Direktorat Jenderal Pajak. Reorganisasi tersebut menyebabkan wilayah kerja Kantor Pelayanan PBB Semarang hanya mencakup wilayah Kota Semarang. Sedangkan Kabupaten Demak dan Kabupaten Grobogan tergabung dalam wilayah kerja Kantor Pelayanan PBB Demak.

Dengan berdirinya Kantor Pelayanan PBB Demak ini, diharapkan lebih terjangkau oleh wajib pajak diwilayah Kabupaten Demak dan Grobogan, sehingga memungkinkan wajib pajak dapat memperoleh pelayanan lebih optimal dari pihak fiskus. Disamping dapat meningkatkan pelayanan, pihak fiskus juga lebih mudah mengadakan pemantauan terhadap potensi PBB dan melakukan koordinasi dengan Pemerintah Daerah (Pemda) dan instansi terkait diwilayah kerjanya. Bertempat di

Jl. Sultan Fatah No. 9 Kabupaten Demak, Kantor Pelayanan PBB Demak dibangun secara bertahap. Pembangunan tahap pertama dengan luas bangunan 730 m2 dimulai pada tahun 2002. Tahap berikutnya, pembangunan pada tahun 2003 berhasil menyelesaikan bangunan seluas 914 m2.

6. Periode sebagai Kantor Pelayanan Pajak Pratama Demak

Mulai tahun 2007 Kantor Pelayanan PBB Demak berubah nama menjadi Kantor Pelayanan Pajak Demak. Hal ini terjadi karena reorganisasi yang terjadi dilingkungan Direktorat Jenderal Pajak. Kantor Pelayanan Pajak Bumi dan Bangunan dihapuskan karena fungsi PBB menjadi salah satu bagian dari fungsi Kantor Pelayanan Pajak Pratama Demak. Lokasi Kantor Pelayanan Pajak Pratama Demak terletak di Jalan Sultan Fatah No. 9 Demak. Lokasi alamat ini terletak di Kecamatan Demak Kota (Sumber: Subbagian Umum KPP Pratama Demak).

4.1.2 Wilayah Kerja KPP Pratama Demak

Monografi Fiskal 2011 yang dibuat dalam rangka memenuhi Surat Edaran Direktur Jenderal Pajak nomor: SE-20/PJ.22/1995 tanggal 4 Juli 1995 sebagaimana telah disempurnakan dengan Surat Edaran Direktur Jenderal Pajak Nomor: SE-01/PJ.22/2003 tanggal 8 Agustus 2003. Wilayah Kerja Kantor Pelayanan Pajak Pratama Demak adalah seluruh wilayah Kabupaten Demak, yang terdiri atas 14 Kecamatan dan 256 kelurahan yaitu:

1) Kecamatan Mranggen : 19 kelurahan 2) Kecamatan Karangawen : 12 kelurahan 3) Kecamatan Guntur : 20 kelurahan 4) Kecamatan Sayung : 20 kelurahan

5) Kecamatan Karangtengah : 17 kelurahan 6) Kecamatan Bonang : 21 kelurahan 7) Kecamatan Demak : 19 kelurahan 8) Kecamatan Wonosalam : 21 kelurahan 9) Kecamatan Dempet : 16 kelurahan 10) Kecamatan Kebonagung : 17 kelurahan 11) Kecamatan Gajah : 16 kelurahan 12) Kecamatan Karanganyar : 17 kelurahan 13) Kecamatan Mijen : 15 kelurahan 14) Kecamatan Wedung : 20 kelurahan

4.1.3 Deskripsi Responden

Responden dalam penelitian ini adalah para petugas pajak di KPP Pratama Demak yang bertugas dibagian pengolahan data dan informasi, pelayanan, penagihan, pengawasan dan konsultasi, pemeriksaan serta ekstensifikasi dan jumlah responden dalam penelitian ini yaitu sebanyak 35 responden. Proses penyebaran kuesioner dilakuakan selama 2 hari yaitu tanggal 23-24 Desember 2014. Berikut ini adalah proses penyebaran kuesioner yang ditunjukkan dalam tabel 4.1:

Tabel 4.1

Proses Penyebaran Kuesioner Keterangan Jumlah

Kuesioner disebar 35

Kuesioner kembali 35

Kuesioner rusak/tidak lengkap -

Kuesioner diolah 35

Tingkat pengembalian 100 % Sumber: Data primer yang diolah

Pada tabel proses penyebaran kuesioner memperlihatkan bahwa dari 35 kuesioner yang disebar, semuanya dikembalikan dan diisi lengkap, sehingga jumlah responden yang digunakan untuk menjadi sampel penelitian sebanyak 35 responden. Proses selanjutnya yaitu melakukan deskripsi terhadap para responden yang telah melakukan pengisian kuesioner, deskripsi ini dilakukan untuk mengetahui karakteristik secara umum para petugas pajak di KPP Pratama Demak.

1. Karakteristik Responden Berdasarkan Usia

Karakteristik responden berdasarkan usia akan dilihat jumlah distribusi dari masing-masing pengelompokkan usia. Hasilnya dapat dilihat pada tabel berikut:

Tabel 4.2

Karakteristik Responden Berdasarkan Usia

No Kelompok Usia Jumlah Responden Persentase

1 25-35 tahun 14 40 %

2 36-45 tahun 14 40 %

3 46-55 tahun 7 20 %

Total 35 100 %

Sumber: Data primer yang diolah

Dari tabel 4.2 dapat diidentifikasi usia responden dibagi menjadi 3 kelompok. Responden yang berusia 25-35 tahun berjumlah 14 responden (40%), responden yang berusia 36-45 tahun berjumlah 14 responden (40%) dan responden yang berusia 46-55 tahun berjumlah 7 responden (20%). Hal ini menunjukkan bahwa mayoritas responden dalam penelitian ini berusia 36-46 tahun.

2. Karakteristik Responden Berdasarkan Jabatan

Karakteristik responden berdasarkan jabatan akan dilihat jenis-jenis jabatan para responden selama bekerja di KPP Pratama Demak. Hasil pengelompokkan responden menurut jabatan dapat dilihat dari tabel berikut:

Tabel 4.3

Karakteristik Responden Berdasarkan Jabatan

No Jabatan Jumlah Responden Persentase

1 Pengolahan data dan informasi 3 8,6 %

2 Pelayanan 7 20 %

3 Penagihan 2 5,7 %

4 Pengawasan dan konsultasi 14 40 %

5 Pemeriksaan 6 17,1 %

6 Ekstensifikasi 3 8,6 %

Total 35 100 %

Sumber: Data primer yang diolah

Dari tabel 4.3 diketahui bahwa dari 35 responden, pengolahan data dan informasi terdiri dari 3 responden (8,6 %), pelayanan terdiri dari 7 responden (20%), penagihan terdiri dari 2 responden (5,7%), pengawasan dan konsultasi terdiri dari 14 responden (40%), pemeriksaan terdiri dari 6 responden (17,1%) dan ekstensifikasi terdiri dari 3 responden (8,6%). Responden yang mempunyai jabatan pengawasan dan konsultasi lebih banyak memberikan kontribusinya pada penelitian ini.

4.2 Analisis Deskriptif Variabel Penelitian

Analisis deskriptif digunakan untuk mengetahui penilaian para responden terhadap variabel perubahan struktur organisasi, perubahan implementasi pelayanan, fasilitas pelayanan yang memanfaatkan teknologi informasi dan kode etik pegawai yang mempengaruhi variabel kepatuhan wajib pajak. Analisis deskriptif dilakukan terhadap hasil pernyataan responden kemudian dibuat nilai rata-rata, untuk melihat

penilaian responden maka dibuat nilai rentang skala sebagai berikut (Simamora, 2004): Nilai maksimum : 5 Nilai minimum : 1 Rentang skala : Kategori:

1. 1,0 – 1,80 = sangat rendah/sangat buruk 2. 1,81 – 2,60 = rendah/buruk

3. 2,61 – 3,40 = sedang/cukup 4. 3,41 – 4,20 = baik/tinggi

5. 4,21 – 5,00 = sangat baik/sangat tinggi

Berdasarkan nilai rentang skala tersebut maka akan dilakukan deskripsi masing-masing variabel hasilnya dapat dilihat sebagai berikut:

4.2.1 Analisis Deskriptif Perubahan Struktur Organisasi

Dalam melakukan analisa deskriptif variabel perubahan struktur organisasi akan didasarkan dari pernyataan responden terhadap indikator-indikator variabel perubahan struktur orgaisasi. Berikut hasil analisis deskriptif variabel perubahan struktur organisasi:

Tabel 4.4

Penilaian Responden terhadap Perubahan Struktur Organisasi

Sumber: Data primer yang diolah

Nilai rata-rata tertinggi yaitu struktur organisasi pada KPP modern yang telah berubah menjadi berdasarkan fungsi memudahkan pekerjaan fiskus dalam melayani wajib pajak (skor rata-rata 4,49) dan nilai rata-rata terendah adalah rasio account representative dengan wajib pajak yang menjadi tanggung jawabnya telah memadai (skor rata-rata 3,57). Hasil pernyataan responden mendapatkan skor rata-rata sebesar 4,21, yang menunjukkan bahwa perubahan struktur organisasi di KPP Pratama Demak sudah berjalan sangat baik.

Indikator

Frekuensi Jawaban Responden

Rata-rata

STS TS KS S SS

1 Bobot 2 Bobot 3 Bobot 4 Bobot 5 Bobot Struktur organisasi pada KPP modern yang

telah berubah menjadi berdasarkan fungsi memudahkan pekerjaan fiskus dalam melayani wajib pajak.

0 0 0 0 0 0 18 72 17 85 4,49

Account Representative pada kantor pajak telah berjalan sebagaimana mestinya dalam membantu menangani permasalahan perpajakan wajib pajak.

0 0 0 0 0 0 21 84 14 70 4,40

Rasio Account Representative dengan wajib pajak yang menjadi tanggung jawabnya telah memadai.

0 0 7 14 8 24 13 52 7 35 3,57

Sudah terdapat pembagian tugas dan wewenang yang jelas antar bagian dalam KPP.

0 0 0 0 1 3 20 80 14 70 4,37

4.2.2 Analisis Deskriptif Perubahan Implementasi Pelayanan

Dalam melakukan analisa deskriptif variabel perubahan implementasi pelayanan akan didasarkan dari pernyataan responden terhadap indikator-indikator variabel perubahan implementasi pelayanan. Berikut hasil analisis deskriptif variabel perubahan implementasi pelayanan:

Tabel 4.5

Penilaian Responden terhadap Perubahan Implementasi Pelayanan

Sumber: Data primer yang diolah

Nilai rata-rata tertinggi yaitu dengan diterapkannya sistem administrasi perpajakan modern maka waktu rata-rata pemrosesan registrasi NPWP wajib pajak menjadi lebih singkat (skor rata-rata 4,46) dan nilai rata-rata terendah adalah pelatihan yang diberikan kepada petugas pajak guna melaksanakan sistem

Indikator

Frekuensi Jawaban Responden

Rata-rata

STS TS KS S SS

1 Bobot 2 Bobot 3 Bobot 4 Bobot 5 Bobot Dengan diterapkannya Sistem Administrasi

Perpajakan Modern maka waktu rata-rata pemrosesan registrasi NPWP wajib pajak menjadi lebih singkat.

0 0 0 0 0 0 19 76 16 80 4,46

Dengan diterapkannya Sistem Administrasi Perpajakan Modern maka waktu rata-rata pemrosesan pembayaran wajib pajak menjadi lebih singkat.

0 0 0 0 1 3 20 80 14 70 4,37

Dengan diterapkannya Sistem Administrasi Perpajakan Modern maka waktu rata-rata pemrosesan SPT wajib pajak menjadi lebih singkat.

0 0 0 0 0 0 25 100 10 50 4,29

Pelatihan yang diberikan kepada petugas pajak guna melaksanakan Sistem

Administrasi Perpajakan Modern dirasa cukup

0 0 0 0 8 24 21 84 6 30 3,94

Kualitas pelayanan kepada wajib pajak dari sudut pandang fiskus meningkat setelah diterapkannya Sistem Administrasi Perpajakan Modern.

0 0 0 0 1 3 22 88 12 60 4,31

Kecepatan pelayanan kepada wajib pajak oleh fiskus meningkat setelah diterapkannya Sistem Administrasi Perpajakan Modern.

0 0 0 0 0 0 24 96 11 55 4,31

administrasi perpajakan modern dirasa cukup (skor rata-rata 3,94). Hasil pernyataan responden mendapatkan skor rata-rata sebesar 4,28, yang menunjukkan bahwa perubahan implementasi pelayanan di KPP Pratama Demak sudah berjalan sangat baik.

4.2.3 Analisis Deskriptif Fasilitas Pelayanan yang Memanfaatkan Teknologi Informasi

Dalam melakukan analisa deskriptif variabel fasilitas pelayanan yang memanfaatkan teknologi informasi akan didasarkan dari pernyataan responden terhadap indikator-indikator variabel fasilitas pelayanan yang memanfaatkan teknologi informasi. Berikut hasil analisis deskriptif variabel fasilitas pelayanan yang memanfaatkan teknologi informasi:

Tabel 4.6

Penilaian Responden terhadap Fasilitas Pelayanan yang Memanfaatkan Teknologi Informasi

Sumber: Data primer yang diolah

Indikator

Frekuensi Jawaban Responden

Rata-rata

STS TS KS S SS

1 Bobot 2 Bobot 3 Bobot 4 Bobot 5 Bobot Pembayaran secara online memudahkan

petugas pajak dalam memproses pemenuhan kewajiban perpajakan wajib pajak.

0 0 0 0 0 0 21 84 14 70 4,40

Infrastruktur yang ada di dalam lingkungan sekitar mendukung dalam rangka pelayanan kepada wajib pajak.

0 0 0 0 0 0 28 112 7 35 4,20

Sistem administrasi modern menggunakan e-SPT sudah benar-benar dimanfaatkan wajib pajak dalam hal pemenuhan kewajiban perpajakannya.

0 0 0 0 8 24 24 96 3 15 3,86

Fasilitas pendaftaran menggunakan e-Registration sudah benar-benar dimanfaatkan wajib pajak dalam hal pemenuhan kewajiban perpajakannya.

0 0 0 0 8 24 22 88 5 25 3,91

Nilai rata-rata tertinggi yaitu pembayaran secara online memudahkan petugas pajak dalam memproses pemenuhan kewajiban perpajakan wajib pajak (skor rata-rata 4,40) dan nilai rata-rata-rata-rata terendah adalah sistem administrasi modern menggunakan e-SPT sudah benar-benar dimanfaatkan wajib pajak dalam hal pemenuhan kewajiban perpajakannya (skor rata-rata 3,86). Hasil pernyataan responden mendapatkan skor rata-rata sebesar 4,09, yang menunjukkan bahwa fasilitas pelayanan yang memanfaatkan teknologi informasi di KPP Pratama Demak sudah berjalan dengan baik.

4.2.4 Analisis Deskriptif Kode Etik Pegawai

Dalam melakukan analisa deskriptif variabel kode etik pegawai akan didasarkan dari pernyataan responden terhadap indikator-indikator variabel kode etik pegawai. Berikut hasil analisis deskriptif variabel kode etik pegawai:

Tabel 4.7

Penilaian Responden terhadap Kode Etik Pegawai

Sumber: Data primer yang diolah

Indikator

Frekuensi Jawaban Responden

Rata-rata

STS TS KS S SS

1 Bobot 2 Bobot 3 Bobot 4 Bobot 5 Bobot Aparat telah mempunyai pengetahuan yang

baik mengenai kode etik pegawai. 0 0 0 0 0 0 21 84 14 70 4,40

Kode etik yang ada sudah cukup efektif dalam hal menjamin dan memelihara terciptanya tata tertib pegawai Dirjen Pajak.

0 0 0 0 0 0 26 104 9 45 4,26

Kode etik pegawai sudah dipatuhi dengan

sebaik-baiknya oleh para petugas pajak. 0 0 0 0 3 9 19 76 13 65 4,29

Sudah adanya pelaksanaan sanksi yang tegas

terhadap pelanggaran kode etik pegawai. 0 0 0 0 3 9 17 68 15 75 4,34