STRATEGI MENGATASI PEMBIAYAAN

MURABAHAH BERMASALAH DI BMT TARUNA

SEJAHTERA KANTOR CABANG TUNTANG

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna memperoleh

Gelar Ahli Madya Ekonomi Syariah Jurusan DIII Perbankan Syariah

Disusun Oleh:

SEPTIANA NOVI KURNIAWATI

NIM: 201-14-065

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

vi MOTTO

“Do not put off doing a job because nobody knows whether we can meet tomorrow

vii

PERSEMBAHAN

Tugas Akhir ini saya persembahkan kepada:

1. Kedua orang tua penulis, Bapak Siswanto dan Ibu Supriyati tercinta yang telah sabar, penuh kasih sayang serta tulus ikhlas merawat, mendidik dan mengajarkan tentang segala sesuatu kebaikan kepada penulis dalam menjalani hidup ini, agar menjadi manusia yang berguna.

2. Adikku Regita Aprilia Ningrum yang selalu mendoakanku, menemaniku, menyangiku dan menyemangatiku untuk selalu bersemangat mengerjakan tugas akhir ini.

3. Mas Wachid Susilo yang telah memberi semangat dukungan motivasi dan yang telah mengajarkan arti sebuah hidup dan rasa sabar serta kedewasaan. 4. Sahabatku tercinta Hilmi Hasna Nisrima, Meilia Anjarwati yang selalu

memberi motivasi untuk segera menyelesaikan Tugas Akhir.

5. Kerabat dan saudara yang telah memberikan perhatian dan kasih sayangnya selama ini.

6. Ibu Desi Trisnawati, M.M. yang telah meluangkan waktu,tenaga dan fikirannya untuk membimbingku dalam penyusunan Tugas Akhir ini.

7. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Islam, khususnya dosen pengajar DIII Perbankan Syariah yang telah mengajarkan banyak ilmu dan pengalamannya dalam perbankan syariah.

8. Seluruh pengelola BMT Taruna Sejahtera KC Tuntang khususnya Bapak Achmad Muher Wibowo selaku manajer yang telah membantu saya dalam penyusunan Tugas Akhir.

viii

KATA PENGNTAR

Bismillahirrahmanirrahim, Assalamu’alaikum wr. wb

Alhamdulillah segala Puji Syukur kehadirat Allah SWT atas segala limpahan rahmat dan hidayah-Nya kepada kita, sehingga penulis dapat menyelesaikan tugas akhir dengan judul “Strategi Mengatasi Pembiayaan Murabahah Bermasalah di BMT Taruna Sejahtera Kantor Cabang Tuntang” shalawat serta salam selalu kita panjatkan kepada Nabi Muhammad SAW yang selalu kita nantikan syafaatnya di dunia maupun diakhirat nanti. Tugas akhir ini dibuat untuk memenuhi salah satu syarat kelulusan program Studi DIII Perbankan Syariah Institut Agama Islam Negeri Salatiga.

Penyusunan Tugas Akhir ini penulis banyak mendapatkan saran, dorongan bimbingan serta keterangan-keterangan dari berbagai pihak yang merupakan pengalaman yang tidak bisa diukur secara materi, namun dapat membukakan mata penulis bahwa sesungguhnya pengalaman dan pengetahuan tersebut adalah guru yang terbaik bagi penulis. Oleh karena itu dengan segala hormat dan kerendahan hati perkenankanlah penulis mengucapkan terimakasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M. Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

ix

5. Ibu Desi Trisnawati, M.M selaku dosen pembimbing Tugas Akhir ini.

6. Bapak dan ibu tercinta yang selalu mendoakan saya dan memberikan semangat serta dukungannya.

7. Kakak, adik, dan saudara-saudaraku tercinta yang selalu memberikan semangat. 8. Teman-teman DIII Perbankan Syariah angkatan 2014 khususnya kelas B yang

selalu memberikan semangat dan bantuannya satu sama lain selama ini.

9. Seluruh dosen dan karyawan IAIN Salatiga yang telah memberikan banyak ilmu yang bermanfaat.

10.Semua pihak yang tidak dapat penulis sebut satu persatu yang telah membantu kelancaran tugas akhir ini.

Dalam penulisan Tugas Akhir ini, penulis menyadari masih terdapat banyak kekurangan, karena keterbatasan ilmu pengetahuan dan wawasan serta pengalaman yang penulis miliki. Untuk itu penulis memohon maaf atas segala kekurangan tersebut dan mengharap kritik, saran yang membangun bagi penulis.

Akhir kata semoga dapat bermanfaat bagi penulis sendiri, institusi pendidikan dan masyarakat luas. Amin.

Wassalamu’alaikum wr.wb.

Salatiga, 15 A gustus 2017

x ABSTRAK

Kurniawati, Septiana Novi. 2017. Strategi Mengatasi Pembiayaan Murabahah Bermasalah di BMT Taruna Sejahtera Kantor Cabang Tuntang. Tugas Akhir, jurusan DIII Perbankan Syariah. Fakultas Ekonomi dan Bisnis Islam. IAIN Salatiga. Pembimbing: Desi Trisnawati, M.M.

Penelitian ini dilatarbelakangi oleh kurangnya keterampilan dalam menganalisis calon nasabah agar pembiayaan lancar dan tidak bermasalah. Karena pengelolaan pembiayaan yang tidak baik akan banyak menimbulkan masalah bahkan akan menyebabkan ambruknya lembaga keuangan tersebut. Adapun penelitian ini bertujuan untuk mengetahui faktor penyebab terjadinya pembiayaan murabahah bermasalah di BMT Taruna Sejahtera Kantor Cabang Tuntang dan mengetahui strategi mengatasi pembiayaan murabahah bermasalah di BMT Taruna Sejahtera Kantor Cabang Tuntang.

Penelitian ini menggunakan metode kualitatif di mana data yang dihasilkan merupakan data deskriptif. Teknik pengumpulan data yang di gunakan meliputi observasi, wawancara dan dokumentasi. Berdasarkan pada hasil penelitian di BMT Taruna Sejahtera Kantor Cabang Tuntang diperoleh bahwa pembiayaan murabahah

bermasalah di BMT Taruna Sejahtera KC Tuntang dikelompokan menjadi dua yaitu faktor internal dan faktor eksternal. Faktor internal disebabkan oleh analisis yang kurang akurat dan marketing yang dikejar target. Sedangkan dari faktor eksternal dipengaruhi oleh karakter nasabah dan gagalnya usaha nasabah. Strategi mengatasi pembiayaan murabahah bermasalah di BMT Taruna Sejahtera KC Tuntang meliputi empat tahap yaitu: pihak bank mengirim surat tagihan, apabila melalui tahap pertama ini tidak berhasil maka pihak bank akan mendatangi nasabah, apabila cara ini belum berhasil juga maka tim manajer akan melakukan musyawarah. langkah terakhir yaitu menjual barang jaminan yang diberikan pada awal transaksi pembiayaan.

Kata Kunci: pembiayaan murabahah, pembiayaan bermasalah, BMT TARUNA SEJAHTERA KC Tuntang

xi DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI... v

MOTTO ... vi

PERSEMBAHAN ...vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Metode Penelitian... 5

xii

A. Kajian Pustaka ... 9

B. Kajian Teoritik ... 11

1. Pengertian Pembiayaan ... 11

2. Tujuan Pembiayaan ... 12

3. Fungsi Pembiayaan ... 13

4. Prinsip Pembiayaan ... 14

5. Jenis-Jenis Pembiayaan ... 18

6. Unsur Pembiayaan ... 18

7. Pengertian Murabahah ... 21

8. Syarat Murabahah ... 21

9. Faktor-Faktor Yang Menyebabkan Pembiayaan Bermasalah ... 23

10.Penanganan Pembiayaan Bermasalah ... 24

11.Penyelamatan Terhadap Pembiayaan Bermasalah ... 25

BAB III GAMBARAN UMUM OBJEK PENELITIAN A. Gambaran Umum ... 27

1. Sejarah BMT Taruna Sejahtera ... 27

2. Lokasi BMT Taruna Sejahtera ... 29

3. Visi Misi BMT Taruna Sejahtera ... 31

4. Struktur Organisasi ... 32

5. Bidang Usaha BMT Taruna Sejahtera ... 33

xiii

1. Job Description ... 39 2. Perkembangan SDM ... 56

BAB IV ANALISIS DATA

A. Faktor Penyebab Terjadinya Pembiayaan Murabahah Bermasalah di BMT Taruna Sejahtera KC Tuntang ... 57 1. Faktor Internal ... 57 2. Faktor Eksternal ... 58 B. Strategi Mengatasi Pembiayaan Murabahah Bermasalah di BMT Taruna Sejahtera KC Tuntang ... 60 BAB V PENUTUP

A. Kesimpulan ... 63 B. Saran ... 64 DAFTAR PUSTAKA

LAMPIRAN

xiv

DAFTAR GAMBAR

1 (anggota penabung) untuk menyalurkan dananya kepada pihak (anggota) yang memerlukan dana untuk keperluan pengembangan usaha melalui pemberian pembiayaan.

BMT merupakan salah satu lembaga keuangan swasta yang modal sepenuhnya bersumber dari masyarakat. Lembaga ini tidak mendapat subsidi sedikitpun dari pemerintah. Jadi keberadaannya setingkat dengan koperasi yang dalam mengoperasikannya berprinsip syariah. Praktek lembaga keuangan syariah di Indonesia tergolong baru pada tahap pertama berdiri bank Islam. Pada tahap berikutnya bermunculan lembaga keuangan bukan bank yang menggunakan prinsip bagi hasil yaitu BMT (Saputra, 2013:1).

Salah satu lembaga keuangan yang banyak diminati khususnya kalangan menengah ke bawah adalah BMT (Baitul Maal wat Tamwil). Secara bahasa baitul maal wa tamwil terdiri dari dua kata yakni bait al-maal yang berarti lembaga pengumpulan dana masyarakat yang disalurkan tanpa tujuan

BMT di daerah sangat membantu masyarakat dalam rangka pemenuhan kebutuhan ekonomi yang saling menguntungkan dengan memakai sistem bagi hasil. Disamping itu juga ada bimbingan kepada masyarakat dengan tujuan sebagai sarana transformatif untuk lebih mengakrabkan diri pada nilai-nilai agama Islam yang bersentuhan langsung dengan kehidupan sosial masyarakat (Sumiyanto, 2008:21).

BMT mempunyai dua fungsi yaitu mengumpulkan dana dan menyalurkan dana. Penyaluran dana yang dilakukan oleh BMT adalah pemberian biaya kepada debitur yang membutuhkan, baik untuk modal usaha maupun konsumsi kegiatan. Pembiayaan merupakan penyediaan uang dan tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara BMT dengan pihak lain yang mewajibkan pihak meminjam untuk melunasi utangnya beserta bagi hasil setelah jangka waktu tertentu (Saputra, 2013:1).

Sebagaimana layaknya disebut Lembaga Keuangan Mikro Syariah dalam hal ini produk-produk dari BMT sesuai syariah saja tidak cukup, melainkan harus juga dapat meningkatkan taraf hidup masyarakat. Salah satu produk yang terkenal adalah Murabahah.

Murabahah (al-bai’ bi tsaman ajil) lebih dikenal sebagai murabahah

3

sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan (margin) (Adiwarman, 2010:98) Pemberian pembiayaan murabahah membutuhkan SDM yang terampil dalam menganalisis calon nasabah agar pembiayaan lancar dan tidak bermasalah. Karena pengelolaan pembiayaan yang tidak baik akan banyak menimbulkan masalah bahkan akan menyebabkan ambruknya lembaga keuangan tersebut (Shobirin, 2016:398-420).

Berdasarkan latar belakang di atas penulis tertarik untuk mengetahui lebih dalam tentang faktor penyebab terjadinya pembiayaan murabahah

bermasalah di BMT Taruna Sejahtera dan strategi mengatasi pembiayaan

murabahah bermasalah di BMT Taruna Sejahtera yang dituangkan dalam tugas akhir ini dengan judul “STRATEGI MENGATASI PEMBIAYAAN

MURABAHAH BERMASALAH DI BMT TARUNA SEJAHTERA KC TUNTANG”.

B. Rumusan Masalah

Untuk menghindari supaya dalam pembahasan Tugas Akhir tetap konsisten dengan judul yang diangkat oleh penulis, dan dapat menghasilkan pembahasan yang obyektif dan terarah, maka penulis memberikan batasan masalah sebagai berikut:

1. Apa yang menjadi faktor penyebab terjadinya pembiayaan murabahah

2. Bagaimana strategi mengatasi pembiayaan murabahah bermasalah di BMT Taruna Sejahtera KC Tuntang?

C. Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

Dari rumusan masalah tersebut dapat ditentukan tujuan yang akan dicapai dari penelitian ini adalah:

a. Untuk mengetahui faktor penyebab terjadinya pembiayaan murabahah

bermasalah di BMT Taruna Sejahtera KC Tuntang.

b. Untuk mengetahui strategi mengatasi pembiayaan murabahah

bermasalah di BMT Taruna Sejahtera KC Tuntang.

2. Manfaat penelitian a. Bagi Penulis

1) Menambah wawasan dan pengetahuan yang tidak diperoleh selama perkuliahan yang berkaitan dengan strategi mengatasi pembiayaan

murabahah bermasalah di BMT Taruna Sejahtera KC Tuntang. 2) Penulisan tugas akhir ini sebagai syarat kelulusan dari jurusan DIII

Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

5

1) Memperkenalkan IAIN Salatiga kepada masyarakat luar khususnya Jurusan DIII Perbankan Syariah

2) Sebagai tambahan referensi literature serta informasi khususnya bagi mahasiswa IAIN Salatiga Jurusan Perbankan Syariah.

c. Bagi BMT Taruna Sejahtera KC Tuntang

1) Penulisan tugas akhir ini dapat dijadikan bahan pertimbangan dalam mengatasi pembiayaan bermasalah di masa yang akan datang.

2) Penulisan tugas akhir ini dapat dijadikan pedoman atau referensi bagi pihak-pihak yang akan melakukan penelitian dengan masalah yang sama di BMT Taruna Sejahtera KC Tuntang

D. Metode Penelitian

1. Jenis Penelitian

Untuk dapat memperoleh informasi dan data yang diperlukan dalam penelitian ini, maka penulis menggunakan data kualitatif dengan metode deskriptif yaitu suatu penelitian yang menggunakan data berupa kalimat tertulis atau lisan, perilaku, fenomena, peristiwa-peristiwa, pengetahuan atau objek studi.

Adapun penelitian ini dilakukan oleh penulis pada BMT Taruna Sejahtera Kantor Cabang Tuntang untuk mengetahui bagaimana strategi mengatasi pembiayaan murabahah bermasalah.

3. Sumber Data

Jenis data dalam penulisan ini dibedakan menjadi dua yaitu: a. Data Primer

Data primer merupakan sumber data yang bisa memberikan data berupa suatu jawaban lisan melalaui wawancara atau dalam penelitian ini disebut dengan informasi. Data primer yang digunakan dalam penelitian ini adalah data karyawan BMT Taruna Sejahtera KC Tuntang.

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari sumber kedua setelah data primer. Pada data sekunder ini peneliti memakai buku-buku yang terkait tentang tema atau judul tersebut. Alasan peneliti menggunakan data sekunder juga dikarenakan keterbatasan waktu, tenaga, dan biaya.

4. Teknik Pengumpulan Data a. Observasi

7

atau mengamati individu atau kelompok secara lansung. Peneliti mengamati secara langsung tentang tatacara akad murabahah, dan prosedur-prosedur yang dilakukan, baik dari nasabah dan dari pihak BMT Taruna Sejahtera Tuntang.

b. Wawancara

Wawancara adalah suatu cara mengumpulkan data dengan mengajukan suatu pertanyaan lansung kepada sumber informasi. Metode wawancara digunakan untuk mengumpulkan data dari pihak-pihak yang di wawancarai. Wawancara ini dilakukan terhadap staf-staf BMT Taruna Sejahtera Tuntang, terutama pihak account officer. c. Dokumentasi

Dokumentasi yaitu teknik pengumpulan data dengan cara mengumpulkan data-data dari dokumen maupun arsip perusahaan yang berkaitan dengan permasalahan dalam peneliti ini.

E. Sistematika Penulisan

Pada penulisan Tugas Akhir ini terdapat 5 bab yang akan dijelaskan, berikut beberapa sistematika penulisan:

1. BAB I PENDAHULUAN

2. BAB II LANDASAN TEORI

Pada BAB II ini berisi tentang kajian pustaka, kajian teoritik sesuai dengan judul penulis.

3. BAB III GAMBARAN UMUM OBJEK PENELITIAN

Pada BAB III ini berisi tentang gambaran umum dari BMT TARUNA SEJAHTERA seperti profil, lokasi, visi dan misi, produk BMT Taruna Sejahtera, struktur organisasi dan data-data deskriptif.

4. BAB IV ANALISA DATA

Pada BAB IV ini berisi tentang faktor-faktor penyebab terjadinya pembiayaan murabahah bermasalah dan strategi mengatasi pembiayaan

murabahah bermasalah. 5. BAB V PENUTUP

9 BAB II

LANDASAN TEORI

A. Kajian Pustaka

Penelitian tentang “Tinjauan Hukum Islam terhadap Pelaksanaan

Penerapan Denda pada Bermasalah di KSU BMT Multazam Yogyakarta” telah dilakukan oleh Heni Taslimah pada tahun 2008. Kesimpulan dari penelitian ini yaitu bahwa penerapan denda harus didasarkan pada prinsip adanya kesepakatan dan tidak memberatkan bagi anggotanya. Hal itu diperkuat dengan dengan teks-teks Al-Quran dan As-Sunnah, yaitu pihak BMT dalam hal ini kelonggaran dalam menangani pembiayaan bermasalah karena adanya halangan dalam usaha. Sanksi denda atas pembiayaan bermasalah karena adanya halangan dalam usaha, berdasarkan fatwa MUI dapat/boleh dilakukan oleh pihak KSU BMT Multazam yaitu bagi orang yang mampu tetapi menunda-nunda pembayaran. Begitu juga dalam menggunakan dana bagi hasil denda lebih diprioritaskan untuk kepentingan umum dan pelaksanaan akadnya sesuai dengan hukum Islam.

Penelitian tentang “Mekanisme Dan Strategi Pembiayaan Murabahah

dalam meningkatkan penjualan dari produk-produk BPRS tersebut.

Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Karakteristik Murabahah adalah penjual harus memberi tahu pembeli tentang harga pembelian barang dan menyatakan jumlah keuntungan yang ditambahkan pada biaya tersebut.

Penelitian tentang “Analisis Kelayakan Pembiayaan Murabahah di Bank Pembiayaan Rakyat Syariah (BPRS) Sukowati Sragen Cabang Boyolali” yang dilakukan oleh Asri Fitri Astuti pada tahun 2016.

Menyimpulkan bahwa proses kelayakan pembiayaan murabahah yang telah dilakukan di BPRS Sukowati Sragenn yaitu nasabah telah memenuhi syarat yang telah ditetapkan BPRS, pengumpulan data dan investigasi oleh nasabah, Analisa Pembiayaan menggunakan 5C dan tidak mengandung unsur riba, nasabah telah menerima surat pemberitahuan persetujuan piutang (SP3), nasabah menandatangani surat pengikatan pembiayaan, dan nasabah membayar biaya administrasi sebelum melakukan pencairan.

Penelitian tentang Analisis Prosedur dan Tekhnik Perhitungan Margin Pembiayaan Murabahah di BMT Taruna Sejahtera KC Tengaran Kab.

11

Dalam operasionalnya, BMT Taruna Sejahtera KC Tengaran yang baru berjalan 2 tahun dapat membuktikan bahwa mereka mampu bersaing dengan BMT lain dan dapat menarik minat masyarakat terhadap produk yang ditawarkan oleh BMT salah satunya produk pembiayaan murabahah itu sendiri oleh karena itu perkembangan jumlah pembiayaan dan jumlah nasabah BMT mengalami kenaikan.

Penelitian tentang Analisis Margin Pembiayaan Murabahah Pada BMT Tumang Cabang Salatiga yang di susun oleh Laila Yeni pada tahun 2016. Menyimpulkan bahwa perkembangan pembiayaan murabahah di BMT Tumang cabang Salatiga pada tahun 2016 mengalami peningkatan setiap bulannya, jumlah perkembangan pembiayaan murabahah sebesar RP 2.337.550.000 karena mayoritas masyarakat Salatiga dan sekitarnya mendapat penghasilan dari berdagang dan bertani, sehingga masyarakat memiliki tingkat yang tinggi terhadap pembiayaan murabahah.

Berdasarkan telaah pustaka di atas dan sejauh pengetahuan penulis, belum ada yang membahas secara mendalam tentang strategi mengatasi pembiayaan murabahah bermasalah di BMT Taruna Sejahtera KC Tuntang.

B. Kajian Teoritik

1. Pengertian Pembiayaan

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Pembiayaan menurut UU No. 10 Tahun 1998 adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Asiyah, 2014:2).

2. Tujuan Pembiayaan

Menurut Yudiana (2014: 34-35) pembiayaan merupakan sumber pendapatan bagi bank syariah. Sedangkan tujuan pembiayaan bank syariah adalah guna memenuhi kepentingan dan kebutuhan para

stakeholders yaitu: a. Pemilik

Pembiayaan merupakan sumber pendapatan bagi bank, sehingga para pemilik bank mengharapkan akan perolehan dari proses pembiayaan yang dilakukan oleh bank.

b. Pegawai

13

c. Masyarakat

1) Pemilik dana, masyarakat yang bertindak sebagai pemilik dana tentu mengharapkan akan mendapatkan pendapatan dari dana yang mereka investasikan berupa bagi hasil.

2) Debitur yang bersangkutan, produk pembiayaan yang ditawarkan oleh bank syariah akan sangat membantu masyarakat dalam memenuhi kebutuhannya/pembiayaan konsumtif dan untuk menjalankan usahanya dalam sector yang produktif.

3) Masyarakat umum dalam hal konsumen, dengan pembiayaan mereka dapat memperoleh barang-barang yang dibutukan. d. Pemerintah

Pemerintah dapat mendapatkan penghasilan dari pajak atas pendapatan yang dihasilkan melalui pembiayaan Bank Syariah. e. Bank

Bagi bank yang bersangkutan, hasil dari prose penyaluran pembiayaan diharapkan akan dapat meneruskan dan mengembangkan usahanya agar tetap survival dan meluaskan jaringan usahanya, sehingga semakin banyak masyarakat yang dapat dilayaninya.

3. Fungsi Pembiayaan

mencari keuntungan dan meramaikan bisnis perbankan di Indonesia, tetapi juga untuk menciptakan lingkungan bisnis yang aman, diantaranya:

a. Memberikan pembiayaan dengan prinsip syariah yang menerapkan sistem bagi hasil yang tidak memberatkan debitur.

b. Membantu kaum duafa yang tidak bersentuh oleh bank konvensional. c. Karena tidak mampu memenuhi persayaratan yang ditetapkan oleh

bank konvensional.

d. Membantu masyarakat ekonomi lemah yang selalu dipermainkan oleh rentenir dengan membantu melalui pendanaan untuk usaha yang dilakukakan.

4. Prinsip Pembiayaan

Dalam melakukan penilaian permohonan pembiayaan Bank Syariah bagian marketing harus memperhatikan beberapa prinsip utama yang berkaitan dengan kondisi secara keseluruan calon nasabah. Di dunia perbankan syariah prinsip penilaian dikenal dengan 5C+1S dan 7P, yaitu:

1) Character

15

2) Capacity

Capacity yaitu penilaian secara subyektif tentang kemampuan penerima pembiayaan untuk melakukan pembayaran. Kemampuan diukur dengan catatan prestasi penerima pembiayaan dimasa lalu yang didukung dengan pegamatan di lapangan atas sarana usahanya seperti toko, karyawan, alat-alat, pabrik serta metode kegiatan.

3) Capital

Capital yaitu penilaian terhadap kemampuan modal yang dimiliki oleh calon penerima pembiayaan yang diukur dengan posisi perusahaan secara keseluruhan yang ditujukan oleh financial ratio

dan penekanan pada komposisi modalnya. 4) Collateral

Colateral yaitu jaminan yang dimilii calon penerima pembiayaan. Penilaian ini bertujuan untuk lebih meyakinkan bahwa jika suatu resiko kegagalan pembayaran tercapai terjadi, maka jaminan dapat dipakai sebagai pengganti dari kewajiban.

5) Condition

6) Syariah

Penilaian ini dilakukan untuk menegaskan bahwa usaha yang akan dibiayai benar-benar usaha yang tidak melanggar syariah sesuai

dengan fatwa DSN “pengelola tidak boleh menyalahi hukum syariah

islam dalam tindakannya yang berhubungan dengan mudharabah”.

Sedangkan P kredit adalah sebagai berikut: 1) Personality

Yaitu menilai nasabah dari segi kepribadian dan tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencangkup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

2) Party

Mengklasifikasikan nasabah kedalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya, sehingga nasabah dapat digolongkan ke golonan tertentu dan akan mendapatkan fasilitas kredit yang berbeda pula dari bank. 3) Purpose

17

4) Prospect

Yaitu untuk menilai nasabah dimana yang akan datang apakah menguntungkan atau tidak, atau dengan kata lain mempunyai

prospect atau sebaliknya. Hal ini penting mengingat jika suatufasilitas kredit yang dibiayai tanpa mempunyai prospect, bukan hanya bank yang rugi tetapi juga nasabah.

5) Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang diambil atau sumber dari mana saja dana untuk pengembalian kredit yang diperolehnya. Semakin banyak sumber penghasilan debitur maka akan semakin baik.

6) Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah tetap sama atau meningkat, apalagi dengan tambahan kredit yang diperolehnya dari bank.

7) Protection

5. Jenis-Jenis Pembiayaan

Menurut Muhamad (2016: 45-46) jenis-jenis pembiayaan pada dasarnya dapat dikelompokkan menurut beberapa aspek, diantaranya:

a. Pembiayaan menurut tujuan dibedakan menjadi: 1) Pembiayaan modal kerja

Pembiayaan yang dimaksudkan untuk mendapatkan modal dalam rangka pengembangan usaha.

2) Pembiayaan investasi

Pembiayaan yang dimaksudkan untuk melakukan investasi atau pengadaan barang konsumtif.

b. Pembiayaan menurut jangka waktunya dibedakan menjadi: 1) Pembiayaan jangka waktu pendek

Pembiayaan yang dilakukan dengan waktu 1 bulan sampai dengan satu tahun.

2) Pembayaran jangka waktu menengah

Pembiayaan yang dilakukan dengan waktu satu tahun sampai dengan 5 tahun.

3) Pembiayaan jangka waktu panjang

Pembiayaan yang dilakukan dengan waktu lebih dari 5 tahun.

6. Unsur Pembiayaan

19

menjadi satu. Menurut Kasmir (2008: 98) terdapat 5 unsur pembiayaan, antara lain:

1. Kepercayaan

Kepercayaan merupakan suatu keyakinan bahwa pembiayaan yang diberikan benar-benar diterima kembali dimasa yang akan datang sesuai jangka waktu yang sudah diberikan. Kepercayaan yang diberikan oleh bank sebagai dasar utama yang dilandasi mengapa suatu pembiayaan berani dikucurkan. Oleh karena itu sebelum pembiayaan dikucurkan harus dilakukan penyelidikan dan penelitian terlebih dahulu secara mendalam tentang kondisi nasabah, baik secara intern maupun ekstern. Penelitian dan penyelidikan tentang kondisi pemohon pembiayaan sekarang dan masa lalu, untuk menilai kesungguhan dan etika baik nasabah terhadap bank.

2. Kesepakatan

Kesepakatan antara pemohon dengan pihak bank. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak mendatangani hak dan kewajiban masing-masing. Kesepakatan ini kemudian dituangkan dalam akad pembiayaan dan ditandatangani kedua belah pihak.

3. Jangka Waktu

pembiayaan yang telah disepakati. Jangka waktu merupakan batas waktu pengembalian angsuran yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini bisa diperpanjang sesuai dengan kebutuhan.

4. Resiko

Akibat adanya tenggang waktu, maka pengembalian pembiayaan akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu pembiayaan. Semakin panjang jangka waktu pembiayaan maka semakin besar resikonya, demikian pula sebaliknya.

Resiko ini menjadi tanggungan bank, baik resiko disengaja, maupun resiko yang tidak disengaja, misalnya karena bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya, sehingga tidak mampu melunasi pembiayaan yang diperoleh.

5. Balas Jasa

21

7. Pengertian Murabahah

Menurut Muhamad (2010: 24) Murabahah adalah transaksi jual beli suatu barang sebesar harga perolehan barang ditambah dengan margin yang disepakati oleh para pihak, dimana penjual menginformasikan terlebih dahulu harga perolehan kepada pembeli.

8. Syarat Murabahah

Menurut Wiroso (2005: 17) dalam murabahah dibutuhkan beberapa syarat, antara lain:

1) Mengetahui harga pertama (Harga Pembelian)

Pembeli kedua hendaknya mengetahui harga pembelian karena hal itu adalahsyarat sahnya transaksi jual beli. Syarat ini meliputi semua transaksi yang terkait dengan murabahah, seperti pelimpahan wewenang, kerja sama, dan kerugian, karena semua transaksi ini berdasar pada harga pertama yang merupakan modal. Jika tidak mengetahuinya, maka jual beli tersebut tidak sah hingga di tempat transaksi. Jika tidak diketahui hingga keduanya meninggalkan tempat tersebut, maka gugurlah transaksi itu.

2) Mengetahui besarnya keuntungan

3) Modal hendaklah berupa komoditas yang memiliki kesamaan dan sejenis, seperti benda-benda yang ditakar, ditimbang dan dihitung.

Syarat ini diperlukan dalam murabahah, baik ketika jual beli dilakukan dengan penjual pertama atau orang lain. Serta baik keuntungan dari jenis harga pertama atau bukan, setelah jenis keuntungan disepakati berupa sesuatu yang diketahui ketentuannya. 4) Sistem murabahah dalam harta riba hendaknya tidak menisbatkan

riba tersebut terhadap harga pertama.

Seperti membeli barang yang ditakar atau ditimbang dengan barang sejenis dengan takaran yang sama, maka tidak boleh menjualnya dengan sistem murabahah. Hal semacam ini tidak diperbolehkan karena murabahah adalah jual beli dengan harga pertama dengan adanya tambahan, sedangkan tambahan terhadap harta riba hukumnya adalah riba dan bukan keuntungan.

5) Transaksi pertama haruslah sah syara’

23

9. Faktor-Faktor Yang Menyebabkan Pembiayaan Bermasalah

Faktor yang meyebabkan pembiayaan macet dibank yaitu: a. Dari pihak perbankan

Dalam hal ini pihak analisis pembiayaan kurang teliti dalam mengecek kebenaran dan keaslian dokumen maupun salh dalam melakukan perhitungan dalam rasio-rasio yang ada. Akibatnya apa yang harusnya terjadi tidak diprediiksi sebelumnya, kemacetan suatu pembiayaan dapat pula terjadi akibat kolusi dari pihak analisis pembiayaan dengan pihak debitur sehingga dalam anaalisisnya dilakukan secara tidak obyektif.

b. Dari pihak nasabah

Kemacetan pembiayaan yang disebabkan oleh nasabah diakibatkan oleh dua hal, yaitu:

1) Ada unsur kesengajaan, artinya nasabah sengaja tidak mau membayar kewajibannya kepada bank sehingga pembiayaan yang diberikan dengan sendiri macet.

10. Penanganan Pembiayaan Bermasalah

Menurut Muhamad (2016: 327-328) resiko yang terjadi dari peminjaman adalah peminjaman yang tertunda atau ketidakmampuan peminjam untuk membayar kewajiban yang telah dibebankan, untuk mengantisipasi hal tersebut maka Bank Syariah harus mampu menganalisis penyebab permasalahannya. Analisis dan penyelesaian pembiayaan bermasalah di bank Syariah dapat dilakukan dengan langkah-langkah berikut:

1. Analisa sebab kemacetan. Analisis sebab-sebab kemacetan pembiayaan dapat dilakukan pada aspek internal dan eksternal berikut:

a. Aspek internal

1) Peminjam kurang cakap dalam usaha tersebut 2) Manajemen tidak baik atau kurang rapi

3) Laporan keuangan tidak lengkap

4) Penggunaan dana yang tidak sesuai dengan perencanaan 5) Perencanaan yang kurang matang

6) Dana yang diberikan tidak cukup untuk menjalankan usaha tersebut

b. Aspek eksternal

1) Aspek pasar kurang mendukung

25

3) Kebijakan pemerintah 4) Pengaruh lain di luar usaha 5) Kenakalan peminjam 2. Menggali potensi peminjam

3. Melakukan perbaikan akad (remidial) 4. Memberikan pinjaman ulang

5. Penundaan pembayaran

6. Rescheduling (memperkecil angsuran dengan memperpanjang waktu atau akad dan margin baru)

7. Memperkecil margin keuntungan atau bagi hasil

11. Penyelamatan Terhadap Pembiayaan Bermasalah

Penyelamatan terhadap pembiayaan macet dilakukan dengan cara sebagai berikut:

a. Rescheduling, yaitu penjadwalan kembali jangka waktu angsuran serta memperkecil angsuran.

b. Reconditioning, yaitu memperkecil margin keuntungan atau bagi hasil.

d. Kombinasi

Merupakan kombinasi dari ketiga jenis yang di atas. e. Penyitaan jaminan

27 BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum

1. Sejarah BMT Taruna Sejahtera

Krisis Moneter tahun 1997-1998 yang mengakibatkan fluktuatif harga bahan makanan dan input pertanian sejak pertengahan tahun 1997. Selama periode puncak harga krisis pangan di pasar ritel meningkat pada tingkat yang lebih tinggi hingga tiga sampai 25 kali lipat pertumbuhan harga sebelum krisis, telah mendorong sekelompok pemuda Kota Ungaran untuk membentuk lembaga usaha yang bertujuan untuk meringankan beban rakyat kecil akibat himpitan ekonomi dampak krisis moneter. Sehingga pada tanggal 24 Agustus 1998 setelah Peringatan Kemerdekaan RI ke 53 telah berdiri Lembaga Usaha yang diberi nama Koperasi Warung Taruna Sejahtera dengan kegiatan usaha penyaluran sembako khususnya penjualan beras murah dan telah mendapatkan pengesahan badan hukum dari Kementrian Koperasi Pengusaha Kecil dan Menengah Kabupaten Semarang No.: 007/BK/KWK.11.1/IX/1998 pada tanggal 23 September 1998.

2000 koperasi menutup usaha penyaluran sembako dan memilih fokus pada usaha simpan pinjam dengan sistem syariah yang bertujuan untuk memberikan pelayaanan penguatan modal usaha mikro dan kecil yang diberi nama BMT Taruna Sejahtera yang telah mendapatkan pengesahan akte perubahan Badan Hukum No.: 019/BH/PAD/KDK/11.1/II/2000 tanggal 18 Pebruari 2000.

29

2015.Perubahan dari pola operasional lama ke pola operasional baru membawa dampak pertumbuhan yang sangat pesat. Hal ini dapat dilihat dari pertumbuhan simpanan yang semula pada tahun 2011 sebesar dua milyar meningkat menjadi 40 milyar pada akhir tahun 2014, sedang pertumbuhan penyaluran pembiayaan yang semula pada akhir tahun 2011 sebesar 1,5 milyar tumbuh menjadi 35 milyar pada akhir tahun 2014 untuk 9.235 orang usaha ekonomi lemah. Sedangkan pertumbuhan asset yang semula pada awal tahun 2011 sebesar 3,9 milyar menjadi 45 milyar rupiah di akhir tahun 2014.

Disamping perubahan pola operasional, pada RAT tahun 2012 pada tanggal 27 April 2013 Kantor Pusat BMT Taruna Sejahtera yang semula masih kontrak di Jl. HOS Cokroaminoto No.416 Ungaran pindah menempati gedung baru milik sendiri di Jl. Gatot Subroto No.133 Mutiara Ungaran Square Kav.3 Ungaran.

2. Lokasi BMT Taruna Sejahtera

a. Alamat Kantor Pusat

Jl. Gatot Subroto No. 133 Mutiara Ungaran Square Kav. 3 Ungaran b. Alamat Kantor Cabang BMT Taruna Sejahtera

1) Mijen , Perum. Bukit Jatisari Blok AA-7 BSB Mijen Semrang

3) Sekaran, Jl. Sekaran Gg. RT.02/02 Gunungpati

4) Ngalian, Jl. Wisma Raya No. 7B Pasar Ngaliyan, Semarang

5) Boja, Pasar Boja Ruko Blok 4 Boja

6) Banyumanik, Jl. Jati Raya Utama 2 No. 8 Banyumanik Semarang

7) Karangjati, Jl.Soekarno- Hatta (Depan Pasar Karangjati)

8) Tuntang, Jl. Raya Tuntang Gading 50773

9) Sraten, Jl. Abdul Syukur No. 1 Cabean RT.01 RW. 014 Mangunsari Semarang

10)Pabelan, Dsn. Pabelan RT.02/01Pabelan Kab. Semarang

11)Suruh, Dsn. Karajan RT. 05/05 (Depan Pasar Suruh) Suruh Kab. Semarang

12)Banyubiru, Dsn. Krajan RT.03/02 Kel. Banyubiru Kec. Banyubiru

13)Sumowon, Jl. Jend Sudirman No. 66 Sumowono

14)Bawen,Jl. Palagan No. 12 RT 08/01 Kel. Bawen Kec. Bawen, Kab. Semarang

15)Harjosari, Link. Harjosari RT.03/07 Bawen

31

17)Bringin, Dsn Krajan RT. 06/01 Kel. Bringin Kab.Semarang

18)Jimbaran,Pasar Jimbaran Bawen Kab. Semarang

19)Asmara ,Jl. MT Haryono No.16 Ungaran Timur (Samping dr.Pinardi)

20)Boyolali, Jl.Cemara 26 RT.06 RW.01Karang Duwet Banaran Boyolali

21)Mranggen, Pasar Pucang Gading Mranggen

3. Visi Misi BMT Taruna Sejahtera

a Visi

Visi dari BMT Taruna Sejahtera adalah mewujudkan BMT Taruna Sejahtera sebagai Lembaga Keuangan Syariah yang mampu melayani kebutuhan modal usaha bagi anggota guna menunjang kesejahteraan bersama yang diridhoi Allah SWT.

b Misi

1) Pemberdayaan usaha ekonomi ummat khususnya ekonomi lemah di wilayah Jawa Tengah.

3) Menjalankan usaha simpan pinjam yang sesuai prinsip syariah dengan efektif, efisien dan transparan.

4. Struktur Organisasi

a. Sruktur Organisasi BMT Taruna Sejahtera

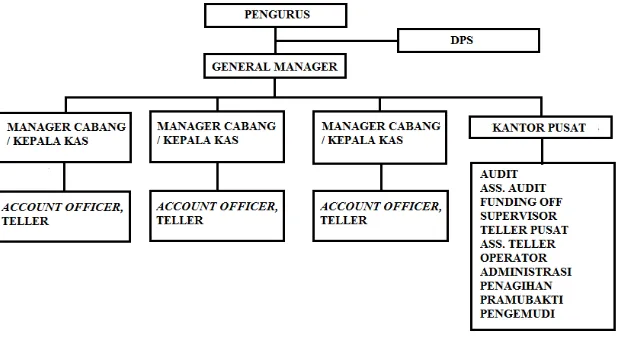

Dalam struktur organisasi digariskan mengenai tugas dan tanggung jawab masing-masing bagian. Adapun struktur organisasi pada BMT Taruna Sejahtera adalah sebagai berikut :

Gambar 3.1 Struktur Organisasi BMT Taruna Sejahtera

Sumber : Data Struktur Organisasi di BMT Taruna Sejahtera 1) Pengurus

Ketua : Yahsun, S.E

Sekretaris : Maftri Yuliana

Bendahara : Supriyadi

33

b. Struktur Organisasi BMT Taruna Sejahtera Kantor Cabang

Tuntang

Manager Cabang : Achmad Muher Wibowo

Account Officer : 1. Ahmad Nurul Huda

2. Sigit Titin Arbaatunningsih 3. Putri Ardiani

4. Tripono Teller : Novi Wiji Utami

5. Bidang Usaha BMT Taruna Sejahtera

Sebagai lembaga keuangan yang berbadan hukum, pada tahun ketigabelas BMT Taruna Sejahtera berupaya untuk mengembangkan unit simpan pinjam syariah yang beroperasi di wilayah Kabupaten Semarang dan sekitarnya melayani berbagai produk simpanan maupun produk pembiayaan. Produk-produk yang dilayani selama ini adalah:

1) Simpanan Amanah

Simpanan Amanah adalah simpanan anggota yang dapat melakukan penyetoran dan penarikan sewaktu-waktu pada jam kerja BMT sesuai kebutuhan anggota, yang dikelola secara halal sesuai syariah. Simpanan Amanah tidak terikat oleh jangka waktu dan merupakan embrio dari simpanan sukarela anggota. Dana tersebut diperuntukkan untuk membiayai berbagai macam usaha produkif dan konsumtif yang bermanfaat untuk kepentingan umat. Simpanan Amanah mulai diperkenalkan pada bulan Januari 2011 sebagai pengganti simpanan sukarela yang sebelumnya telah digunakan di BMT Taruna Sejahtera. Adapun persyaratan untuk membuka rekening Simpanan Amanah adalah dengan mengisikan formulir aplikasi permohonan Simpanan Amanah dengan melampirkan photocopy Kartu Tanda Penduduk (KTP) yang berlaku, dengan setoran pertama minimal adalah Rp 10.000, setoran selanjutnya minimal Rp 5.000 dan setoran pokok sebesar Rp 100.000 yang dapat diangsur 10 kali. Bagi anggota yang membuka rekening Simpanan Amanah maka akan ditawarkan fasilitas dan keuntungan sebagai berikut:

35

b) Dapat melakukan penyetoran dan penarikan ditempat (rumah, warung dan pasar).

c) Dikelola secara syariah, bebas riba, menentramkan dan menenangkan hati.

d) Memperoleh bagi hasil yang menarik dan kompetitif setiap bulan yang akan ditambahkan pada saldo simpanan sebesar Nisbah 4,50% dari saldo terendah setiap bulan.

e) Berhadiah menarik seperti mobil, sepeda motor, televisi, kulkas, mesin cuci, dan lain-lain yang diundi setiap enam bulan. Setiap kelipatan saldo Rp 500.000 mendapatkan satu kupon undian dengan saldo minimal Rp 1.000.000.

f) Gratis biaya administrasi (Saldo tidak akan berkurang).

2) Simpanan Berkah

Simpanan Berkah adalah simpanan berjangka anggota yang merupakan investasi dengan waktu satu, tiga, enam dan 12 bulan. Diperuntukkan bagi anggota BMT yang ingin berinvestasi secara halal sesuai dengan syariah. Dana tersebut diperuntukkan untuk membiayai berbagai macam usaha produktf dan konsumtif yang bermanfaat untuk kepentingan umat. Sistem bagi hasil dari simpanan berkah dibagi setiap bulan.

formulir aplikasi permohonan Simpanan Berkah dengan melampirkan photocopy Kartu Tanda Penduduk (KTP) yang berlaku, dengan setoran pertama minimal adalah Rp 5.000.000 dan setoran pokok sebesar Rp 100.000 yang dapat diangsur 10 kali bagi anggota baru.Bagi anggota yang memiliki rekening Simpanan berkah akan mendapatkan beberapa fasilitas dan keuntungan yang dari BMT Taruna Sejahtera sebagai berikut:

a) Jangka waktu satu, tiga, enam dan 12 bulan.

b) Dapat melakukan penyetoran dan penarikan ditempat (rumah, warung dan pasar).

c) Dapat diperpanjang secara otomatis (Automatic Roll Over). d) Dapat dijadikan jaminan pembiayaan (pinjaman) di BMT

Taruna Sejahtera.

e) Dikelola dengan akad mudharabah, bebas riba, menentramkan dan menenangkan hati.

f) Memperoleh bagi hasil yang menarik dan kompetitif setiap bulan yang langsung dibukukan pada Simpanan Amanah sebagai berikut:

37

3) Simpanan Berkah Discounted (Dibayar Dimuka)

Simpanan berkah discounted adalah simpanan berjangka anggota yang merupakan investasi dengan waktu satu, tiga, enam dan 12 bulan. Diperuntukkan bagi anggota BMT yang ingin berinvestasi secara halal sesuai dengan syariah. Dana tersebut diperuntukkan untuk membiayai berbagai macam usaha produktf dan konsumtif yang bermanfaat untuk kepentingan umat. Sistem bagi hasil dari simpanan berkah adalah diterima di awal setoran. Simpanan Berkah yang biasa bagi hasilnya diterima setiap bulan, maka pada Simpanan Berkah Discounted bagi hasilnya diberikan dimuka. Berikut perhitungan bagi hasil Simpanan Berkah Discounted: a) Jangka waktu 3 bulan, nisbah 33,34 atau setara 12,00% - 2,00%

= 10,00%

b) Jangka waktu 6 bulan, nisbah 36,67 atau setara 13,20% - 2,00% = 11,20%

c) Jangka waktu 12 bulan, nisbah 40,00 atau setara 14,40% - 2,00% = 12,40%Produk Pembiayaan

b. Produk Pembiayaan

Pembiayaan Manfaat adalah fasilitas pembiayaan atau pinjaman guna memenuhi kebutuhan modal anggota untuk usaha produktif maupun konsumtif yang dikelola secara halal sesuai syariah dengan akad

juga sebagai akad jual beli barang pada harga asal (harga perolehan) dengan tambahan keuntungan (margin) yang disepakati oleh kedua belah pihak. Cara pembayaran dan jangka waktu disepakati bersama, dapat secara angsuran.

Disamping itu BMT juga menyalurkan pembiayaan Qordul Hasan

(QH) yaitu pembiayaan yang bersifat sosial (non profit oriented) dimana nasabah tidak diberikan kewajiban memberikan bagi hasil atau

mark up atas pembiayaan yang diberikan. Pembiayaan ini juga sebagai akad jual beli barang pada harga asal (harga perolehan) dengan tambahan keuntungan (margin) yang disepakati oleh kedua belah pihak. Cara pembayaran dan jangka waktu disepakati bersama, dapat secara angsuran. Adapun persyaratan pada produk pembiayaan manfaat adalah sebagai berikut:

1) Mengisi formulir aplikasi permohonan pembiayaan.

2) Photocopy Kartu Tanda Penduduk (KTP) suami/istri dan photocopy

Kartu Keluarga (KK).

3) Photocopy rekening listrik atau rekening telepon

4) Slip gaji bulan terakhir (untuk yang bekerja sebagai karyawan). 5) Kartu jamsostek (untuk yang bekerja sebagai karyawan). 6) Buku tabungan Bank dan kartu ATM.

39

Disamping itu BMT juga menyalurkan pembiayaan Qordul Hasan

(QH) yaitu pembiayaan yang bersifat sosial (non profit oriented) dimana nasabah tidak diberikan kewajiban memberikan bagi hasil atau

mark up atas pembiayaan yang diberikan. Pembiayaan nasabah ini diberikan kepada nasabah yang mempunyai kriteria tertentu.

B. Data Deskriptif

1. Job Description

Dilihat dari struktur organisasi yang melibatkan pengurus, dewan pengawas syariah, General Manager dan pengelola dapat dideskripsikan pekerjaan dari masing-masing bagian di BMT Taruna Sejahtera sebagai berikut:

a. Chief Executive Officer (CEO)

1) Identitas Jabatan

Posisi dalam organisasi adalah membawahi langsung General Manager, Manager Cabang, Kepala Kas, Supervisor dan Internal Audit.

2) Tugas-Tugas Pokok

a) Menjabarkan kebijakan umum BMT Taruna Sejahtera yang telah dibuat pengurus dan disetujui Rapat Anggota.

c) Melaksanakan dan mensosialisasikan keputusan kepada semua karyawan dan pihak berkepentingan.

d) Mengevaluasi hasil realisasi keputusan dan bila diperlukan melaporkan kepada pengurus.

e) Menyusun dan menghasilkan rancangan anggaran BMT Taruna Sejahtera dan rencana jangka pendek, rencana jangka panjang, serta proyeksi kepada pengurus.

f) Memproyeksi jumlah anggota yang dapat diraih untuk jangka panjang dan jangka pendek.

g) Menentukan sasaran investasi jangka panjang dan jangka pendek.

h) Merencanakan dan menyusun rencana kerja jangka panjang (5 tahun) dan jangka pendek (1 tahun).

i) Mempresentasikan rencana kerja jangka panjang dan jangka pendek kepada badan pengurus dan anggota.

41

k) Mengelola dan mengawasi pengeluaran dan pemasukan biaya-biaya harian dan tercapainya target yang telah ditetapkan secara keseluruhan.

l) Mengamankan harta kekayaan BMT Taruna Sejahtera agar terlindung dari bahaya kebakaran, pencurian, perampokan dan kerusakan dengan cara: meningkatkan pendapatan dan menekan biaya serta mengawasi operasional kantor wilayah masing-masing.

3) Wewenang

a) Memimpin rapat komite untuk memberikan keputusan terhadap pengajuan pembiayaan.

b) Menyetujui/menolak secara tertulis pengajuan rapat komite secara mesyawarah dengan alasn-alasan yang jelas.

c) Menyetujui/menolak pencairan dropping pembiayaan sesuai dengan batasan wewenang.

d) Menyetujui pengeluaran uang untuk pembelian aktiva tetap sesuai dengan batas wewenang.

f) Menyetujui atau menolak penggunaan keuangan yang diajukan yang tidak melalui prosedur.

g) Memberikan teguran dan sanksi atas pelanggaran yang dilakukan bawahan.

h) Melakukan penilaian prestasi karyawan sesuai dengan ketentuan yang berlaku.

i) Mengadakan kerjasama dengan pihak lain untuk kepentingan lembaga dalam upaya mencapai target proyeksi dan tidak merugikan lembaga.

j) Memutuskan menolak atau menerima kerjasama dengan pihak lain dalam sesuai dengan kegiatan utama BMT Taruna Sejahtera dengan alasan-alasan yang dapat diterima.

b General Menejer (GM)

1) Identitas Jabatan

Posisi dalam organisasi adalah dibawah Chief Executive Officer dan membawahi Manager Cabang, Kepala Kas,

Account Officer, Teller dan Petugas Penagihan.

2) Tugas-Tugas Pokok

a) Menjabarkan kebijakan umum BMT Taruna Sejahtera yang telah dibuat Chief Executive Officer.

43

c) Mengusulkan kepada CEO penambahan, pengangkatan dan mempromosikan serta pemberhentian karyawan pada kantor cabang/kantor kas.

d) Mengelola dan mengawasi pengeluaran dan pemasukan biaya-biaya harian dan tercapainya target yang telah ditetapkan secara keseluruhan.

e) Terselenggaranya penilaian prestasi kerja karyawan dan membuat laporan secara periodik.

f) Menandatangani dan menyetujui permohonan pembiayaan dengan batas wewenang yang ada diwilayah kantor cabang/kantor kas.

g) Meningkatkan pendapatan dan menekan biaya serta mengawasi operasional kantor cabang utama.

3) Wewenang

a) Memimpin rapat komite untuk memberikan keputusan terhadap pengajuan pembiayaan.

b) Menyetujui/menolak secara tertulis pengajuan rapat komite secara musyawarah dengan alasan-alasan yang jelas.

d) Menyetujui pengeluaran uang untuk pengeluaran kas kecil dan biaya operasional lain sesuai dengan batas wewenang.

e) Melakukan penilaian prestasi karyawan sesuai dengan ketentuan yang berlaku.

f) Mengusulkan promosi, rotasi dan PHK sesuai dengan ketentuan yang berlaku.

c. Manager Cabang (MC) dan Kepala Kas (KK)

1) Identitas Jabatan

Posisi dalam organisasi adalah dibawah General Manager dan membawahi Account Officer dan Teller.

2) Tugas-Tugas Pokok

a) Menjabarkan kebijakan umum BMT Taruna Sejahtera yang telah dibuat General Manager.

b) Menyetujui pembiayaan yang jumlahnya tidak melampaui batas wewenang manajemen.

c) Terselenggaranya penilaian prestasi kerja karyawan dan membuat laporan secara periodik.

d) Tercapainya target pemasaran baik funding maupun

financing.

45

f) Menilai dan mengevaluasi kinerja bagian pemasaran

3) Wewenang

a) Menyetujui atau menolak secara tertulis pengajuan pembiayaan dengan alasan-alasan yang jelas.

b) Menyetujui atau menolak pencairan dropping pembiayaan sesuai dengan batasan wewenang.

c) Menyetujui pengeluaran uang untuk pengeluaran kas kecil dan biaya operasional lain sesuai dengan batas wewenang. d) Memberikan teguran dan sanksi atas pelanggaran yang

dilakukan bawahan.

e) Mengadakan kerjasama dengan pihak lain untuk kepentingan lembaga dalam upaya mencapai target proyeksi dan tidak merugikan lembaga.

f) Member usulan untuk pengembangan pasar, potensi bisnis dan strategi-strategi lainnya yang berhubungan dengan bisnis existing, peluang bisnis dan penyelesaian pembiayaan bermasalah kepada manager BMT.

g) Memimpin dan menentukan agenda rapat pemasaran. h) Melakukan penilaian terhadap Account Officer dan

c Account Officer (AO)

1) Identitas Jabatan

Unit kerja Account Officer adalah bagian pemasaran dan posisi dalam organisasi adalah di bawah Chief Executive Officer, General Maanager, Manager Cabang/Kepala Kas.

2) Tugas-Tugas Pokok

a) Memastikan seluruh pengajuan pembiayaan telah diproses sesuai dengan proses yang sebenarnya.

b) Memastikan analisis pembiayaan telah dilakukan dengan tepat dan lengkap sesuai dengan kebutuhan dan mempresentasikan dalam rapat komite.

c) Membuat analisis pembiayaan secara tertulis dari hasil wawancara dan kunjungan lapangan.

d) Memberikan penjelasan secara jelas dan lengkap atas pertanyaan saran peserta komite.

e) Membantu terselesainya pembiayaan bermasalah.

f) Memberikan masukan untuk pengembangan pasar dengan memberikan gambaran mengenai potensi pasar yang ada. g) Menghimpun data-data yang diperlukan yang relevan

47

h) Melakukan langkah-langkah secara terencana dan terkoordinasi dengan manager dalam kaitannya dengan pengembangan pasar.

i) Melakukan monitoring pasca dropping, untuk melihat ketepatan alokasi dana.

j) Melakukan monitoring terhadap angsuran anggota.

k) Melakukan peringatan baik secara lisan maupun tertulis anggota pembiayaan atas keterlambatan angsuran pembiayaan.

l) Penyiapan administrasi pencairan pembiayaan dan melakukan proses dropping.

3) Wewenang

a) Memberi usulan untuk pengembangan pasar kepada manajemen BMT.

b) Menentukan target funding dan financing bersama dengan

manager BMT.

c) Ikut menentukan dan mengatur agenda rapat di bagian pemasaran.

d) Melakukan koordinasi dengan bagian penagihan untuk target penyelesaian pembiayaan bermasalah.

f) Tidak memberikan berkas/arsip kepada pihak-pihak yang tidak berkepentingan.

g) Ikut memberikan kontribusi/usulan dalam rapat komite.

d Petugas Penagihan

1) Identitas Jabatan

Unit kerja Petugas Penagihan adalah bagian pemasaran dan posisi dalam organisasi adalah di bawah Chief Executive Officer, General Manager, Manager Cabang/Kepala Kas.

2) Tugas-Tugas Pokok

a) Petugas penagihan harus membuat rencana penagihan harian atau mingguan.

b) Tugas utama petugas penagihan adalah melakukan penagihan terhadap angsuran atau pembayaran pembiayaan bermasalah.

c) Petugas penagihan harus menyiapkan peralatan administrasi yang dibutuhkan untuk melaksanakan penagihan pembiayaan bermasalah.

d) Petugas penagihan harus membuat Laporan Kunjungan Nasabah Pembiayaan Bermasalah setiap hari kerja kepada

49

e) General Manager harus menyampaikan Laporan Kunjungan Nasabah Pembiayaan Bermasalah setiap akhir bulan kepada Chief Executive Officer.

f) Memastikan angsuran yang harus dijemput telah ditagih sesuai dengan waktunya.

g) Memastikan tidak ada selisih antara dana yang dijemput dengan dana yang disetorkan ke BMT.

3) Wewenang

a) Menerima setoran dana atas nama BMT Taruna Sejahtera terhadap anggota pembiayaan maupun anggota penabung. b) Melakukan tindakan-tindakan yang berhubungan dengan

aspek hukum terhadap anggota yang bermasalah.

e Internal Audit (IA)

1) Identitas Jabatan

Posisi internal audit dalam organisasi adalah dibawah Chief Executive Officer dan membawahi asisten auditor.

2) Tugas-Tugas Pokok

b) Melakukan pemeriksaan untuk memastikan bahwa semua kebijakan, ketentuan, rencana dan prosedur (yang tertuang dalam SE, SK, Memorandum dan SOP) BMT Taruna Sejahtera telah benar-benar dijalankan dan dipatuhi.

c) Melakukan pemeriksaan untuk memastikan bahwa semua harta milik BMT Taruna Sejahtera telah dipertanggung jawabkan dan dijaga dari semua kerugian.

d) Melakukan pemeriksaan untuk memastikan bahwa data informasi yang disajikan kepada manajemen BMT Taruna Sejahtera dapat dipercaya.

e) Melakukan penilaian mengenai kualitas pelaksanaan tugas tiap unit kerja dalam melakukan tanggung jawabnya. f) Memberikan rekomendasi mengenai perbaikan-perbaikan

di bidang operasional, pembiayaan dan bidang lainnya. g) Melakukan koordinasi dengan bagian akuntansi atau

pembukuan dalam hal pengarsipan bukti pembukuan, bilyet dan lain-lain yang berhubungan dengan transaksi harian. h) Membuat laporan yang berkaitan dengan hasil pemeriksaan

kegiatan di atas dan menyampaikannya kepada manager.

3) Wewenang

51

lainnya.

b) Memeriksa semua catatan BMT, harta milik dan hutang, memeriksa semua tingkat manajemen (kecuali top

management ) dan dapat memasuki semua bagian dan unit kerja serta melakukan berbagai teknik pemeriksaan.

c) Meminta data/informasi yang berkaitan dengan hal audit kepada manajemen. organisasi adalah dibawah supervisor kas dan general manager.

2) Tugas-Tugas Pokok

a) Mengelola fisik kas dan terjaganya keamanan kas.

b) Melakukan penghitungan kas pada pagi dan sore hari saat akan dimulainya hari kerja dan akhirnya hari kerja yang harus disaksikan oleh petugas yang berwenang.

d) Mengarsipkan laporan mutasi harian pada tempat yang aman

e) Melakukan cross check antara mutasi harian dengan rekapitulasi manual.

f) Terselesainya laporan kas harian.

g) Menerima dan mengeluarkan transaksi tunai sesuai dengan batas wewenang.

h) Melakukan pengesahan pada bukti transaksi baik paraf maupun validasi.

i) Menyusun bukti-bukti transaksi keluar dan masuk.

j) Menerima setoran dan penarikan tabungan dan menyerahkan slip kepada nasabah sebagai bukti.

3) Wewenang

a) Menerima transaksi tunai dari transaksi-transaksi yang terjadi di BMT.

b) Memegang kas tunai sesuai dengan kebijakan yang ada. c) Mengeluarkan transaksi tunai pada batas nominal yang

diberikan atau atas persetujuan wewenang

d) Menolak pengeluaran kas apabila tidak ada bukti-bukti pendukung yang kuat.

53

g Supervisor Kas

1) Identitas Jabatan

Unit kerja supervisor kas adalah bagian operasional dan posisi dalam organisasi adalah dibawah Chief Executive Officer dan membawahi bagian pembukuan atau akuntansi, layanan anggota dan teller.

2) Tugas-Tugas Pokok

a) Tersedianya daftar gaji dan slip gaji karyawan atau karyawati.

b) Melakukan pengawasan terhadap anggota.

c) Mengagendakan dan membahas rencana kerja operasional, target kerja dan evaluasi secara keseluruhan serta permasalahan yang terjadi pada bagian operasional.

d) Meminta pihak tertentu yang memegang tanggung jawab dana untuk cepat menyelesaikannya, sesuai batas waktu.

3) Wewenang

a) Memegang kas kecil sesuai dengan kebijakan yang ada untuk kebutuhan rumah tangga.

b) Membuat kebijakan yang berkaitan dengan hal-hal umum. c) Membuat usulan tentang kebutuhan inventaris (pengadaan

d) Melakukan pencairan dana untuk kebutuhan pengadaan inventaris kantor

e) Membuat kebijakan yang berkaitan dengan ketenagakerjaan

f) Membuat evaluasi terhadap asbsensi, job description dan

goal, kompetensi, motivasi, profesional dan aktivitas karyawan lainnya yang berhubungan dengan pencapaian prestasi kerja

g) Memberikan rekomendasi atas prestasi kerja karyawan sehubungan dengan kegiatan mutasi, promosi, diklat dan

trainee serta reward dan punishment.

h Supervisor SDM & Umum

1) Identitas Jabatan

Unit kerja supervisor SDM dan umum adalah bagian operasional dan posisi dalam organisasi berada di bawah Chief Executive Officer dan membawahi administrasi SDM & umum.

2) Tugas-Tugas Pokok

a) Memberikan layanan kepada karyawan serta hal umum, pengelolaan inventaris dan pembelian inventaris kantor. b) Melakukan aktivitas yang berkaitan dengan hubungan

55

c) Melakukan evaluasi terhadap jenjang karir, pengaturan mutasi, penetapan Job Description serta tindakan reward

dan punishment kepada karyawan.

3) Wewenang

a) Memegang kas kecil sesuai dengan kebijakan yang ada untuk kebutuhan rumah tangga.

b) Membuat kebijakan yang berkaitan dengan hal-hal umum. c) Membuat usulan tentang kebutuhan inventaris (pengadaan

dan administasi inventaris.

d) Melakukan pencairan dana untuk kebutuhan pengadaan inventaris kantor.

e) Membuat kebijakan yang berkaitan dengan ketengakerjaan. f) Membuat evaluasi terhadap absensi, job description dan goal, kompetensi, motivasi profesional dan aktivitas karyawan lainnya yang berhubungan dengan pencapaian prestasi kerja.

2. Perkembangan SDM

Jumlah pengurus, dewan pengawas syariah, general manager dan pengelola sampai dengan bulan April 2017 ini sebanyak 128 orang yang tersebar di seluruh kantor cabang BMT Taruna Sejahtera.

Dewan Pengurus : 3 Orang

Dewan Pengawas : 3 Orang

General Manager : 2 Orang

57 BAB IV

ANALISIS DATA

A. Faktor Penyebab Terjadinya Pembiayaan Murabahah Bermasalah di BMT

Taruna Sejahtera KC Tuntang

Pembiayaan bermasalah dalam perbankan merupakan hal yang sering terjadi yang dapat berakibat pada kesehatan bank. Berdasarkan wawancara yang dilakukan oleh penulis terhadap Bapak Achmad Muher Wibowo selaku manajer di BMT Taruna Sejahtera KC Tuntang (25/07/2017) menghasilkan bahwa penyebab terjadinya pembiayaan bermasalah dapat dikelompokan menjadi dua yaitu faktor internal dan faktor eksternal, faktor-faktor tersebut dapat dijabaran sebagai berikut:

1. Faktor Internal

Faktor internal itu sendiri yang menyebabkan terjadinya pembiayaan bermasalah bisa terjadi, yang disebabkan oleh berbagai hal yaitu:

a. Analisis yang kurang akurat

Pihak bank dalam menganalisis pengajuan pembiayaan kurang teliti yang mengakibatkan kesalahan dalam penilaian nasabah sehingga menyebabkan terjadinya pembiayaan bermasalah.

b. Marketing dikejar target

penyaluran pembiayaan yang telah di tentukan oleh petinggi BMT dan manajer maka upah/gaji yang diberikan bisa saja tidak sebagaimana semestinya, bahkan lebih parahnya bisa diberhentikan dari BMT dengan alasan kinerja yang tidak maksimal. Hal tersebut menjadikan marketing mau tidak mau harus dapat memenuhi target yang telah ditentukan, sehingga hal utama yang dilakukan marketing menggunakan berbagai cara agar pembiayaan yang diajukan oleh nasabah dapat tercairkan sehingga hanya sedikit pertimbangan kualitas dan analisis.

2. Faktor Eksternal

Faktor eksternal merupakan penyebab pembiayaan bermasalah yang berasal dari luar lembaga itu sendiri.

a. Karakter nasabah

Setiap pengajuan yang dilakukan oleh nasabah akan melalui proses survey yang cukup mengenai karakter nasabah. Tetapi keakuratan survey ini pun tidak bisa 100%. Ada beberapa karakter atau perilaku nasabah yang dapat menyebabkan pembiayaan bermasalah di antara lain yaitu:

59

2) Menunda-nunda pembayaran dengan berbagai macam alasan. 3) Penghasilan kurang dari rata-rata pengajuan

Penghasilan nasabah yang kurang menjadi salah satu faktor penyebab terjadinya pembiayaan bermasalah dan bisa jadi karena gaya hidup yang berlebihan sehingga nasabah tidak dapat melakukan pembayaran.

b. Gagalnya usaha nasabah

Dalam hal ini sebenarnya nasabah mau melunasi pembiayaan namun karena terjadinya usaha yang gagal nasabah tidak mampu melunasi pembiayaan tersebut. Kegagalan tersebut bisa saja terjadi karena banyaknya persaingan antar pengusaha, jadi bukan hanya karena nasabah tidak dapat mengelola usahanya tersebut. Gagalnya usaha nasabah inilah yang membuat mereka tidak mempunyai pendapatan sehingga nasabah tidak dapat mengangsur pembiayaan, hal tersebut menjadikan penyebab terjadinya pembiayaan bermasalah.

B. Strategi Mengatasi Pembiayaan Murabahah Bermasalah di BMT Taruna

Sejahtera KC Tuntang

Strategi yang dilakukan oleh pihak BMT untuk mengatasi pembiayaan

murabahah bermasalah di BMT Taruna Sejahtera KC Tuntang, menurut Bapak Achmad Muher Wibowo selaku manajer, yaitu:

a. Surat Tagihan

Tahap pertama yang dilakukan oleh pihak BMT dalam mengatasi pembiayaan bermasalah kepada nasabah yaitu dengan pemberian surat, pemberian surat ini dilakukan apabila nasabah dalam waktu jatuh tempo melunasi belum juga dapat membayar angsuran yang telah di tetapkan dan di berikan beberapa kali yaitu sebagai berikut:

1) Surat tagihan pertama

Surat tagihan pertama diberikan oleh pihak BMT kepada nasabah sebagai peringatan teguran agar nasabah dapat segera melunasi pembiayaannya. Berdasarkan tingkat kemacetannya surat tersebut diberikan 2 minggu setelah jatuh tempo pembiayaan.

2) Surat tagihan kedua

Surat tagihan kedua diberikan oleh pihak BMT kepada nasabah apabila nasabah tersebut belum mampu juga untuk melunasi pembiayaan dengan jangka waktu 2 minggu setelah surat pertama diberikan.

61

Apabila surat kedua telah diberikan dan nasabah belum mampu juga untuk melunasi pembiayaan maka pihak BMT memberikan surat ketiga atau surat terakhir 2 minggu setelah surat kedua telah di terima nasabah. b. Menghampiri Nasabah

Tahap kedua yang dilakukan oleh pihak BMT untuk mengatasi pembiayaan bermasalah yaitu dengan cara menghampiri nasabah. Pada tahap ini pihak BMT berkunjung ke rumah nasabah untuk melakukan diskusi guna membahas hal-hal penyebab terjadinya pembiayaan bermasalah dan mencari solusi yang terbaik untuk meringankan nasabah. Contohnya, pihak BMT memberikan jangka waktu dan memastikan kesanggupan nasabah dalam menyelesaikan angsuran pembiayaannya.

c. Tim Musyawarah

Pada tahap ini pihak BMT melakukan musyawarah terhadap marketing yang menangani nasabah pembiayaan bermasalah tersebut guna mencari solusi bersama oleh pihak atasan atau manajer agar nasabah dapat melunasi pembiayaan atau tanggungannya dengan cara penataan kembali jangka waktu dan jumlah angsuran.

d. Agunan atau Jaminan

kurang maka pihak BMT akan meminta jaminan kembali pada nasabah yang dapat di jual untuk melunasi pembiayaan tersebut.

63 BAB V

PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian yang dilakukan oleh penulis mengenai strategi mengatasi pembiayaan murabahah bermasalah dapat disimpulkan sebagai berikut:

1. Faktor penyebab terjadinya pembiayaan murabahah bermasalah di BMT Taruna Sejahtera KC Tuntang dapat dikelompokan menjadi dua yaitu faktor internal dan faktor eksternal. Faktor internal disebabkan oleh berbagai hal yaitu: analisis yang kurang akurat dan marketing dikejar target. Sedangkan dari faktor eksternalnya yaitu: karakter nasabah dan gagalnya usaha nasabah.

B. Saran

1. Dalam memberikan pembiayaan kepada nasabah pihak BMT Taruna Sejahtera KC Tuntang harus lebih cermat lagi mengenai sasaran pembiayaan yang dituju dan lebih memperhatikan kondisi-kondisi nasabah di lapangan untuk meminimalisir resiko terjadinya pembiayaan bermasalah dikemudian hari.