i

ANALISIS PENGARUH BOPO, FDR DAN CAR TERHADAP

PROFITABILITAS BANK UMUM SYARIAH

PERIODE 2012-2016

(Studi Kasus pada Bank Umum Syariah di

Indonesia Periode 2012-2016)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

DISUSUN OLEH :

SITI SINTIYA

213-13-021

PROGRAM STUDI PERBANKAN SYARIAH S-1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

vii

MOTTO

Awali sesuatu dengan “Bismillahirrohmaanirrohim” dan di akhiri dengan “Alhamdulillahi Robbil’alamin”

Keberhasilan adalah sebuah proses. Niatmu adalah awal keberhasilan. Peluh keringatmu adalah penyedapnya. Tetesan air matamu adalah pewarnanya. Do’amu

dan do’a orang-orang di sekitarmu adalah bara api yang mematangkannya. Kegagalan di setiap langkahmu adalah pengawetnya. Maka dari itu, bersabarlah!. Allah selalu mmenyertai orang-orang yang penuh kesabaran dalam proses menuju

keberhasilan. Sesungguhnya kesabaran akan membuatmu mengerti bagaimana cara mensyukuri arti sebuah keberhasilan

“Barangsiapa bertakwa pada Allah, maka Allah memberikan jalan keluar

kepadanya dan member rezeki dari arah yang tak disangka-sangka. Barang siapa yang bertaqwa pada Allah, maka Allah jadikan urusannya menjadi mudah. Barang

siapa yang bertaqwa pada Allah akan dihapuskan dosa-dosanya dan mendapatkan pahala yang agung.”

viii

PERSEMBAHAN

Skripsi ini penulis persembahkan kepada:

1. Bapak saya Suparman dan Ibu saya Jumi’ah, yang telah membimbing, mendidik, mencurahkan usaha dan do’anya dengan ikhlas serta kasih sayang

tanpa mengenal lelah dan bosan demi masa depan penulis.

2. Kakak saya Istiana dan Agus Tri Martono yang menemani saya berjuang untuk membahagiakan orang tua kita.

3. Bapak, Ibu Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang selalu membimbing dan mengajarkan saya banyak ilmu sampai skripsi ini dapat terselesaikan.

4. Risti Dian Supriyanto, Putri Lestari, Muhammad Wahyudi, Dewi Octaviani yang telah menemani, membantu, mendo’akan dan memberi semangat mulai

dari mengerjakan proposal skripsi sampai penyelesaian skripsi ini, terima kasih telah meluangkan waktu.

ix

KATA PENGANTAR

Puji syukur yang sebesar-besarnya saya panjatkan kepada Allah SWT karena atas segala rahmat dan karunia-Nya penulis dapat menyelesaikan penelitian dan skripsi yang berjudul “ANALISIS PENGARUH BOPO, FDR DAN CAR TERHADAP PROFITABILITAS BANK UMUM SYARIAH PERIODE 2012-2016”.

Penelitian dan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi Perbankan Syariah S1 Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

Dalam penyusunan skripsi ini penulis telah banyak memperoleh bantuan, bimbingan, pengarahan serta dorongan dari berbagai pihak. Untuk itu penulis ingin menyampaikan rasa terima kasih kepada seluruh pihak yang telah membantu dalam penyusunan skripsi ini. Rasa terima kasih yang sebesar-besarnya penulis sampaikan kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd, selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga sekaligus dosen pembimbing akademik..

x

4. Seluruh dosen Fakultas Ekonomi dan Bisnis Islam khususnya Program Studi Perbankan Syariah S1 yang telah memberikan ilmu dan wawasan kepada penulis selama perkuliahan.

5. Ibuku Jumi’ah dan Bapakku Supaman yang telah memberikan do’a, kasih sayang dan dukungannya.

6. Teman-teman Program Studi Perbankan Syariah S1 Angkatan 2013 yang telah banyak membantu dan memberikan dorongan serta semangatnya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

7. Semua pihak yang tidak dapat disebutkan satu persatu, yang telah membantu penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, maka penulis sangat mengharapkan saran maupun kritikan demi sempurnanya skripsi ini. Mudah-mudahan skripsi ini bermanfaat bagi penulis khusunya dan bagi pembaca pada umumnya, dan kiranya skripsi ini dapat menjadi salah satu bentuk sumbangan bagi perkembangan ilmu pengetahuan terutama di bidang ekonomi Islam.

Salatiga, 14 Maret 2018

xi

ABSTRAK

Sintiya, Siti. 2018. Analisis Pengaruh BOPO, FDR dan CAR terhadap Profitabilitas Bank Umum Syariah Periode 2012-2016 (Studi Kasus pada Bank Umum Syariah di Indonesia Periode 2012-2016). Skripsi. Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing : Fetria Eka Yudiana, M. Si.

Penelitian ini bertujuan untuk mengetahui pengaruh BOPO, FDR dan CAR terhadap profitabilitas bank umum syariah periode 2012-2016. Penelitian ini menggunakan metode penelitian kuantitatif dengan populasi dalam penelitian adalah seluruh Bank Umum Syariah di Indonesia yang berjumlah 11. Jumlah sampel terdiri dari laporan keuangan bank syariah selama tahun 2012-2016. Teknik pemilihan sampel dengan menggunakan metode sampel jenuh. Teknik analisis yang digunakan dalam penelitian ini adalah regresi berganda., uji Statistik yang terdiri dari uji determinasi, uji T untuk menguji secara parsial, serta uji F untuk menguji antar variabel secara bersama-sama. Uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinieritas, uji autokorelasi, dan uji heteroskedastisitas. Hasil penelitian ini menunjukkan bahwa variabel BOPO tidak berpengaruh terhadap profitabilitas (ROA), variabel FDR tidak berpengaruh terhadap profitabilitas (ROA) dan variabel CAR berpengaruh positif dan signifikan terhada profitabilitas (ROA).

xii

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

E. Sistematika Penulisan ... 10

BAB II LANDASAN TEORI ... 12

A. Telaah Pustaka ... 12

B. Kerangka Teori ... 22

xiii

2. Profitabilitas ... 27

3. BOPO ... 28

4. FDR ... 30

5. CAR ... 32

C. Kerangka Pemikiran ... 34

D. Hipotesis ... 35

BAB III METODE PENELITIAN... 38

A. Jenis Penelitian ... 38

B. Lokasi dan Waktu Penelitian ... 38

C. Populasi dan Sampel ... 38

D. Teknik Pengumpulan Data ... 39

E. Definisi Operasional dan Pengukuran Variabel ... 41

1. Variabel Independen ... 41

2. Variabel Dependen ... 42

F. Alat Analisis ... 42

G. Instrumen Penelitian ... 43

1. Uji Stasioneritas ... 43

2. Analisis Statistik ... 44

a. Analisis Regresi ... 44

b. Uji Statistik ... 45

c. Uji T test (Secara Individu) ... 45

d. Uji F test (Secara Serempak) ... 45

e. Uji Koefisien Determinasi (R²) ... 46

3. Uji Asumsi Klasik ... 47

a. Uji Multikolinearitas ... 47

b. Uji Autokorelasi ... 47

c. Uji Normalitas ... 48

xiv

BAB IV ANALISIS DATA ... 51

A. Gambaran Umum Objek Penelitian ... 51

B. Analisa Data ... 51

1. Uji Stasioner ... 51

2. Uji Statistik ... 52

a. Uji t ... 53

b. Uji F ... 54

c. Uji Determinasi ... 55

3. Uji Asumsi Klasik ... 55

a. Uji Multikolinearitas ... 55

b. Uji Autokorelasi ... 56

c. Uji Normalitas ... 58

d. Uji Heteroskedastisitas ... 60

C. Pembahasan Hasil Penelitian ... 61

BAB V PENUTUP ... 66

A. Kesimpulan ... 66

B. Saran ... 67 DAFTAR PUSTAKA

xv

DAFTAR TABEL

Tabel 1.1 : Rasio BOPO, FDR, CAR dan ROA Bank Umum Syariah ... 6

Tabel 2.1 : Penelitian Terdahulu Variabel BOPO ... 16

Tabel 2.2 : Penelitian Terdahulu Variabel FDR ... 17

Tabel 2.3 : Penelitian Terdahulu Variabel CAR ... 19

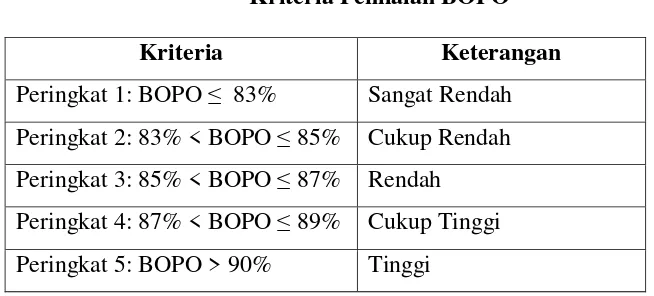

Tabel 2.4 : Kriteria Penilaian BOPO ... 30

Tabel 4.1 : Hasil Uji Stasioner Tiap Variabel ... 52

Tabel 4.2 : Hasil Uji Regresi Berganda ... 53

Tabel 4.3 : Perbandingan Nilai R-Squared ... 56

Tabel 4.4 : Uji Autokorelasi ... 57

Tabel 4.7 : Hasil Uji Multikolonieritas ... 66

Tabel 4.5 : Hasil Uji White ... 61

xvi

DAFTAR GAMBAR

Gambar 1.1 : Profitabilitas Perbankan Syariah ... 4

Gambar 2.1 : Kerangka Penelitian ... 35

Gambar 4.1 : Grafik Uji Autokorelasi dengan Durbin-Watson ... 58

Gambar 4.2 : Hasil Uji Normalitas Pertama ... 59

1

BAB I

PENDAHULUAN

A. Latar Belakang

Keberadaan lembaga perantara keuangan (Financial intermediary insitution) yaitu perbankan sangat penting dalam suatu sistem perekonomian modern. Sebagai lembaga intermediasi perbankan harus memiliki kinerja keuangan yang baik, karena dengan kinerja keuangan yang baik, bank akan dapat lebih mudah mendapatkan kepercayaan dari para nasabah. Perbankan sebagai badan usaha yang bergerak di bidang keuangan atau finansial sangat membutuhkan kepercayaan dari para nasabah guna mendukung dan memperlancar kegiatan yang dilakukannya. Lancarnya kegiatan yang dilakukan oeh bank akan sangat mendukung dalam mencapai kesejahteraan para stakeholder dan dapat pula meningkatkan kinerjanya.

Memperoleh keuntungan merupakan tujuan utama berdirinya suatu badan usaha, baik badan usaha yang berbentuk Perseroan Terbatas (PT), yayasan maupun bentuk-bentuk badan usaha lainnya. Kemudian yang lebih penting lagi apabila suatu badan usaha terus-menerus memperoleh keuntungan maka ini berarti kelangsungan hidup badan usaha tersebut akan terjamin (Kasmir, 2002:1).

Untuk mencapai tujuan itu maka bank harus benar-benar menjalankan fungsinya dengan baik, diantaranya adalah fungsi penghubung antara

2

dana). (Handiman, 2006:12). Selain itu pada bank syariah, hubungan antara bank dengan nasabahnya bukan hanya hubungan debitur dengan keditur, melainkan kemitraan (partnership) antara penyandang dana (shahibul maal) dengan pengelola dana (mudharib). Oleh karena itu, tingkat laba bank syariah tidak saja berpengaruh terhadap tingkat bagi hasil untuk para pemegang saham tetapi juga berpengaruh terhadap hasil yang dapat diberikan kepada nasabah penyimpan dana. Itulah sebabnya penting bagi bank syariah untuk terus meningkatkan profitabilitas (Pratiwi, 2012:3).

Dalam meningkatkan profitabilitas maka bank harus memiliki manajemen dana yang baik. Manajemen dana adalah suatu proses pengelolaan penghimpunan dana-dana dari masyarakat dan disalurkan kembai kepada masyarakat berupa kredit atau bentuk-bentuk lainnya demi mencapai tingkat rentabilitas yang memadai (Afiff, 1996:151).

Pengelolaan bank yang semakin baik akan memberikan keuntungan yang dapat meningkatkan profitabilitas. Profitabilitas merupakan salah sattu indikator untuk mengetahui kinerja bank. Kemampuan bank dalam meningkatkan profitabilitas dapat menunjukkan kinerja keuangan bank yang baik. Sebaliknya, jika profitabilitas yang dicapai rendah, maka kurang maksimal kinerja bank tersebut dalam menghasilkan laba.

3

ROE menunjukkan kemampuan manajemen bank dalam mengelola modal yang tersedia untuk mendapatkan net income, sedangkan ROA menunjukkan kemampuan manajemen bank dalam menghasilkan income

dari pengelolaan asset yang dimiliki. Berdasarkan pengertian tersebut dapat disimpulkan bahwa Return On Asset (ROA) ini memfokuskan pada kemampuan perusahaan untuk memperoleh pendapatan dalam operasi perusahaan, sedangkan Return On Eequity (ROE) hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut.

Pada penelitian ini penulis akan menghitung tingkat profitabilitas menggunakan tolok ukur Return On Asset (ROA), dengan pertimbangan bahwa ROA merupakan salah satu alat penilaian profitabilitas terbaik dalam penilaian tingkat kesehatan bank yang digunakan oleh Bank Indonesia sebagai pemegang otoritas perbankan karena Bank Indonesia lebih mementingkan profitabilitas suatu bank diukur dengan asset yang sebagian besar dananya dihimpun dari simpanan masyarakat. Dendawijaya (2003:121).

4

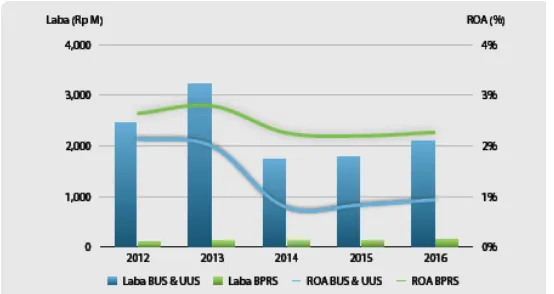

Sumber: Laporan Perkembangan Perbankan Syariah (2016)

Gambar 1.1

Profitabilitas Perbankan Syariah

Dapat dilihat dari gambar 1.1 diatas bahwa laba BUS dan UUS mengalami kenaikan cukup tinggi pada tahun 2013, kemudian terjadi penurunan pada tahun 2014 dan pada tahun 2015 sampai 2016 mulai ada kenaikan sedikit. Begitu pula tingkat ROA BUS dan UUS mengalami kenaikan dari tahun 2012 sampai 2013 setelah itu terjadi penurunan pada tahun 2014 kemudian terjadi kenaikan kembali dari tahun 2015 sampai 2016 namun belum setinggi pada tahun 2013.

Penyebab menurunnya tingkat profitabilitas bank salah satunya adalah adanya penurunan dalam perolehan laba bersih. Penurunan dalam perolehan laba bersih dapat dikarenakan beberapa faktor, diantaranya dikarenakan oleh Biaya Operasional pada Pendapatan operasional (BOPO), Financing to Deposit Ratio, dan Capital Adequacy Ratio (CAR).

5

operasional. Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasi. Semakin rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar (Dendawijaya, 2009:120).

Financing to Deposit Ratio (FDR) atau Loan to Debt Ratio (LDR)

dalam bank konvensional, adalah rasio antara total kredit yang diberikan bank dengan dana yang dihimpun oleh bank. Karena dalam perbankan syariah tidak dikenal pinjaman namun pembiayaan. FDR merupakan rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. Semakin tinggi FDR maka laba bank semakin meningkat. Dengan demikian besar kecilnya rasio FDR suatu bank akan berpengaruh pada kinerja bank (Pramudhito, 2014:8-9).

6

efisien, sehingga kekayaan bank diharapkan akan semakin meningkat demikian juga sebaliknya (Pramudhito, 2014:7).

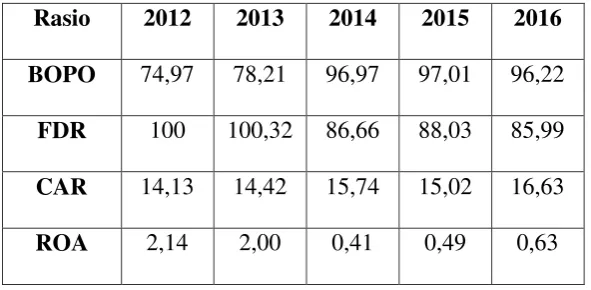

Tabel 1.1

Rasio BOPO, FDR, CAR, dan ROA Bank Umum Syariah (BUS)

Periode 2012-2016 (%)

Rasio 2012 2013 2014 2015 2016

BOPO 74,97 78,21 96,97 97,01 96,22

FDR 100 100,32 86,66 88,03 85,99

CAR 14,13 14,42 15,74 15,02 16,63

ROA 2,14 2,00 0,41 0,49 0,63

Sumber: Statistik Perbankan Syariah (2012-2016).

Pada tahun 2012 dan 2013 rasio BOPO mengalami kenaikan sebesar 74,97% dan 78,21%, sementara itu ROA mengalami penurunan masing-masing 2,14% pada tahun 2012 dan 2,00% pada tahun 2013. Sedangkan pada tahun 2014 ketika BOPO naik menjadi 96,97%, ROA mengalami penurunan menjadi 0,41%. Namun, ketika BOPO naik menjadi 97,01% pada tahun 2015, ROA juga turut mengalami kenaikan menjadi 0,49%. Pada tahun 2016 ketika BOPO turun menjadi 96,22%, ROA justru mengalami kenaikan sebesar 0,14% menjadi 0,63%. Sehingga memberi kesan bahwa rasio BOPO berpengaruh negatif terhadap ROA.

7

sebesar 1,14% dan 2,00%. Ketika rasio FDR pada tahun 2014 mengalami penurunan menjadi 86,66%, ROA juga ikut mengalami penurunan. Rasio FDR mengalami kenaikan kembali sebesar 88,03% pada tahun 2015 diikuti oleh kenaikan ROA sebesar 0,49%. Namun ketika FDR mengalami penurunan kembali sebesar 85,99% pada tahun 2016, ROA justru naik menjadi 0,63%.

Rasio CAR, pada tahun 2012 dan 2013 ketikaa ROA turun masing 2,14% dan 2,00%, CAR justru mengalami kenaikan masing-masing sebesar 14,13% di tahun 2012 dan 14,42% di tahun 2013. Dan pada tahun 2014 ketika ROA turun menjadi 0,41% CAR justru mengalahmi3 kenaikan sebesar 1,32% menjadi 15,74%. Sebaliknya, ketika CAR turun menjadi 15,02%, ROA terjadi kenaikan menjadi 0,49%. Pada tahun 2016 ketika ROA megalami kenaikan menjadi 0,63%, CAR juga mengalami kenaikan menjadi 16,63%.

Penelitian yang dilakukan oleh Asy’ari (2016), Suryani (2016) dan Prasanjaya (2013) mengenai Pengaruh BOPO terhadap Profitabilitas (ROA) dengan hasil bahwa BOPO berpengaruh signifikan terhadap profitabilitas (ROA). Penelitian ini tidak sejalan dengan Eng (2013) mengenai Pengaruh BOPO terhadap profitabilitas (ROA) dengan hasil bahwa BOPO tidak berpengaruh terhadap ROA.

8

profitabilitas (ROA) Bank Umum Syariah. Penelitian ini tidak sejalan dengan Lemiyana (2016), Asy’ari (2016), dan Harianto (2017) mengenai pengaruh FDR atau LDR terhadap profitabilitas dengan hasil FDR atau LDR tidak mempunyai pengaruh terhadap profitabilitas.

Penelitian yang dilakukan oleh Septiani (2016) dan Astohar (2016) mengenai Pengaruh CAR terhadap profitabilitas (ROA) dengan hasil bahwa CAR berpengaruh signifikan terhadap profitabilitas (ROA). Penelitian ini tidak sejalan dengan Harianto (2013), Wibisono (2017) dan Lemiyana (2016) mengenai pengaruh CAR terhadap profiabilitas (ROA) dengan hasil bahwa CAR tidak berpengaruh signifikan terhadap profitabilitas (ROA).

Berdasarkan fenomena dan research gap diatas inilah yang mendorong peneliti untuk melakukan penelitian tentang: “ANALISIS PENGARUH BOPO, FDR DAN CAR TERHADAP PROFITABILITAS BANK

UMUM SYARIAH PERIODE 2012-2016”.

B. Rumusan Masalah

Berdasarkan latar belakang yang dijelaskan diatas, dapat diketahui bahwa permasalahan Dalam penelitian ini adalah:

1. Bagaimana pengaruh BOPO terhadap profitabilitas (ROA) Bank Umum Syariah?

9

3. Bagaimana pengaruh CAR terhadap profitabilitas (ROA) pada Bank Umum Syariah?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan dari penelitian ini adalah: 1. Untuk menganalisis pengaruh BOPO terhadap profitabilitas (ROA)

Bank Umum Syariah.

2. Untuk menganalisis pengaruh FDR terhadap profitabilitas (ROA) pada Bank Umum Syariah.

3. Untuk menganalisis pengaruh CAR terhadap profitabilitas (ROA) pada Bank Umum Syariah.

D. Manfaat Penelitian

Adapun manfaat yang didapat dari penelitian ini, antara lain: 1. Bagi Pembaca

Penelitian ini diharapkan dapat memberikan dan memperluas pemahaman mengenai rasio keuangan perbankan.

2. Bagi akademisi

Penelitian ini diharapkan dapat digunakan sebagai bahan informasi atau referensi penelitian selanjutnya yang berkaitan dengan rasio keuangan perbankan.

3. Bagi Perusahaan Perbankan

10 4. Bagi investor

Penelitian ini diharapkan dapat digunakan sebagai informasi untuk pertimbangan dalam pengambilan keputusan investasi dalam bank.

E. Sistematika Penulisan

Sistematika penulisan ini berisi penjelasan tentang isi yang terkandung dari masing-masing bab secara singkat dari keseluruhan skripsi ini. Skripsi ini disajikan dengan sistematika sebagai berikut:

Dalam bab pertama ini berisi mengenai latar belakang masalah, yang menampilkan landasan pemikiran secara garis besar baik dalam teori maupun fakta yang ada dan perbedaan hasil penelitian terdahulu yang menjadi alas an diuatnya penelitian ini. Perumusan masalah berisi mengenai pernyataan tentang keadaan, fenomena, atau konsep yang memerlukan jawaban melalui penelitian. Tujuan dan manfaat penelitian merupakan hal yang diharapkan dapat dicapai berdasarkan pada latar belakang masalah, perumusan masalah dan hipotesis yang diajukan. Pada bagian terakhir dari bab ini yaitu sistematika penulisan, diuraikan mengenai ringkasan materi yang akan dibahas pada setiap bab yang ada dalam skripsi.

11

tinjauan pustaka, serta merupakan jawaban sementara atas masalah penelitian.

Di bab ketiga akan menguraikan variabel penelitian dan efisiensi operasional dimana skripsi terhadap variabel yang digunakan dalam penelitian akan dibahas sekaligus melakukan pendefinisian secara operasional. Penentuan sampel berisi mengenai masalah yang berkaitan dengan jumlah populasi, jumlah sampel yang diambil dan metode pengambilan sampel. Jenis dan sumber data gambaran tentang jenis data yang digunakan untuk variabel penelitian. Metode analisis data mengungkapkan bagaimana gambaran model analisis yang digunakan dalam penelitian.

Bagian bab yang keempat ini menjelaskan tentang diskripsi objek penelitian yang berisi penjelasan singkat objek yang digunakan dalam penelitian. Analisis data dan pembahasan hasil penelitian merupakan bentuk yang lebih sederhana yang mudah dibaca dan mudah diintrepretasikan meliputi deskripsi objek penelitian, analisis penelitian, serta analisis data dan pembahasan. Hasil penelitian mengungkapkan intrepretasi untuk memaknai impikasi penelitian.

12

BAB II

LANDASAN TEORI

A. Telaah Pustaka

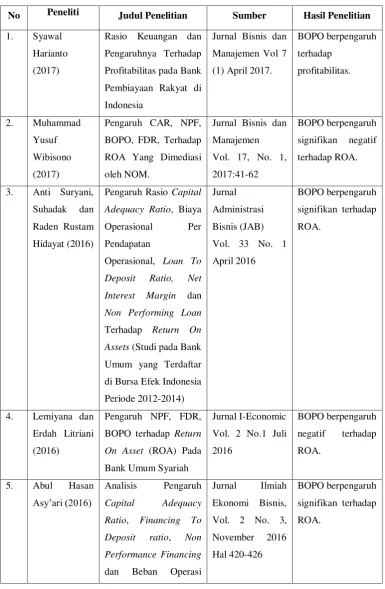

Beberapa penelitian telah dilakukan peneliti lain berkaitan dengan pengaruh BOPO, FDR,dan CAR terhadap profitabilitas. Penelitian terdahulu juga bermanfaat membangun kerangka teoritik yang mendasari kerangka penelitian ini. Berikut adalah ringkasan penelitian yang sudah ada:

Penelitian yang dilakukan oleh Harianto (2017) dengan judul Rasio Keuangan Dan Pengaruhnya Terhadap Profitabilitas Pada Bank Pembiayaan Rakyat Syariah di Indonesia. Berdasarkan uji signifikansi simultan (uji statistik F) dapat diketahui bahwa secara parsial variabel rasio efisiensi operasional (BOPO) dan rasio kredit bermasalah (NPF) berpengaruh terhadap tingkat profitabilitas, sedangkan rasio pembiayaan terhadap dana pihak ketiga (FDR) dan rasio kecukupan modal (CAR) tidak berpengaruh terhadap profitabilitas bank pembiayaan rakyat syariah.

13

signifikan positif terhadap ROA. Variabel NOM memediasi pengaruh antara CAR, NPF, BOPO dan FDR terhadap ROA.

Penelitian yang dilakukan oleh Syamsurizal (2016) dengan judul Pengaruh CAR (Capital Adequancy Ratio), NPF (Non Performing Financing) dan BOPO (Biaya Operasional Perpendapatan Operasional) Terhadap ROA (Return On Asset) Pada BUS (Bank Umum Syariah) Yang Terdaftar di BI (Bank Indonesia). Berdasarkan uji signifikansi simultan (uji statistik F) dapat diketahui bahwa secara parsial variabel CAR dan NPF memiliki pengaruh yang signifikan positif terhadap ROA, sedangkan variabel BOPO berpengaruh signifikan negatif terhadap ROA.

Penelitian yang dilakukan oleh Asy’ari (2016) dengan judul

Analisis Pengaruh Capital Adequacy Ratio, Financing To Deposit Ratio, Non Performance Financing dan Beban Operasi Terhadap Pendapatan Operasi Terhadap Return On Asset Bank Umum Syariah Devisa di Indonesia. Berdasarkan uji signifikansi simultan (uji statistic F) dapat diketahui bahwa secara parsial variabel CAR, FDR, NPF tidak berpengaruh signifikan terhadap ROA, sedangkan variabel BOPO berpengaruh signifikan terhadap ROA.

14

berpengaruh positif dan signifikan terhadap profitabilitas, FDR tidak berpengaruh terhadap profitabilitas, sedangkan Inflasi tidak terbukti memperkuat atau pun memperlemah pengaruh Capital Adequancy Ratio

(CAR) dan Financing To Deposit Ratio (FDR) terhadap Return On Asset.

Penelitian yang dilakukan oleh Lemiyana (2016) dengan judul Pengaruh NPF, FDR, BOPO Terhadap Return On Asset (ROA) Pada Bank Umum Syariah. Berdasarkan uji signifikansi simultan (uji statistik F) secara simultan Variabel Non Performing Financing (NPF), Financing To Deposit Ratio (FDR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Capital Adequacy Ratio (CAR), Inflasi, dan Nilai Tukar tidak ada pengaruh signifikan terhadap Return On Asset (ROA).

Penelitian yang dilakukan oleh Suryani (2016) dengan judul Pengaruh Rasio Capital Adequancy Ratio, Biaya Operasional Per Pendapatan Operasional, Loan To Deposit Ratio, Net Interest Margin dan

Non Performing Loan Terhadap Return On Assets (Studi Kasus Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia Periode 2012-2014). Berdasarkan uji signifikansi simultan (uji statistik F) dapat diketahui bahwa secara parsial variabel CAR dan NPL tidak berpengaruh secara signifikan terhadap ROA, sedangkan variabel BOPO, LDR dan NIM berpengaruh signifikan terhadap ROA.

15

simultan (uji statistik F) dapat diketahui bahwa secara parsial variabel NPL dan LDR berpengaruh tidak signifikan terhadap ROA serta CAR Berpengaruh positif signifikan terhadap ROA. NPL berpengaruh negatif signifikan terhadap CAR dan LDR berpengaruh positif tidak signifikan terhadap CAR serta CAR hanya memediasi hubungan antara NPL terhadap ROA.

Penelitian yang dilakukan oleh Dewi (2015) dengan judul Analisis Pengaruh NIM, BOPO, LDR, dan NPL Terhadap Profitabilitas (Studi Kasus Pada Bank Umum Swasta Nasional Yang Terdaftar Pada Bursa Efek Indonesia Periode 2009-2013. Berdasarkan uji signifikansi simultan (uji statistik F) dapat diketahui bahwa secara parsial variabel NIM, BOPO, NPL, LDR berpengaruh terhadap profitabilitas.

Penelitian yang dilakukan oleh Tan Sau Eng (2013) dengan judul Pengaruh NIM, BOPO, LDR, NPL dan CAR Terhadap ROA Bank Internasional Dan Bank Nasional Go Public Periode 2007-2011. Berdasarkan uji signifikansi simultan (uji statistik F) dapat diketahui bahwa secara parsial variabel NIM, BOPO dan NPL berpengaruh positif signifikan terhadap ROA, sedangkan CAR dan LDR berpengaruh negatif signifikan terhadap ROA.

1. Penelitian Terdahulu Variabel BOPO

16

Tabel 2.1

Penelitian Terdahulu Variabel BOPO

No Peneliti Judul Penelitian Sumber Hasil Penelitian

1. Syawal

Pembiayaan Rakyat di

Indonesia

Pengaruh Rasio Capital

Adequacy Ratio, Biaya

Assets (Studi pada Bank

Umum yang Terdaftar

di Bursa Efek Indonesia

Periode 2012-2014)

BOPO terhadap Return

17

Internasional dan Bank

Nasional Go Public

Periode 2007-2011

Penelitian terdahulu mengenai pengaruh BOPO terhadap profitabilitas bank umum syariah ditemukan banyak dari berbagai sumber. Dari hasil penelitian terdahulu menghasilkan penelitian yang berbeda-beda. Hasilnya ada yang menyebutkan bahwa BOPO berpengaruh terhadap profitbilitas sedangkan penelitian lain mengatakan bahwa BOPO tidak berpengaruh terhada profitabilitas.

2. Penelitian Terdahulu Variabel FDR

Berikut temuan penelitian terdahulu terkait variabel FDR terhadap Profitabilitas Bank Umum Syariah.

Tabel 2.2

Penelitian Terdahulu Variabel FDR

No Peneliti Judul Penelitian Sumber Hasil Penelitian

18

Pengaruh Rasio Capital

Adequacy Ratio, Biaya

Assets (Studi pada Bank

Umum yang Terdaftar

di Bursa Efek Indonesia

Periode 2012-2014)

BOPO terhadap Return

On Asset (ROA) Pada

CAR sebagai Variabel

19

Internasional dan Bank

Nasional Go Public

Periode 2007-2011

Penelitian terdahulu mengenai pengaruh FDR terhadap profitabilitas ditemukan banyak dari berbagai sumber. Dari hasil penelitian terdahulu menghasilkan penelitian yang berbeda-beda. Hasilnya ada yang menyebutkan bahwa FDR berpengaruh terhadap profitabilitas sedangkan penelitian lain mengatakan bahwa FDR tidak berpengaruh terhadap profitabilitas.

3. Penelitian Terdahulu Variabel CAR

Berikut temuan penelitian terdahulu terkait variabel CAR terhadap Profitabilitas Bank Umum Syariah.

Tabel 2.3

Penelitian Terdahulu Variabel CAR

No Peneliti Judul Penelitian Sumber Hasil Penelitian

20

3. Astohar (2016) Pengaruh Capital

Adequacy Ratio

(CAR) dan Financing

To Deposit Terhadap

Profitabilitas

Perbankan Syariah di

Indonesia Dengan

CAR sebagai Variabel

Mediasi pada PT BPR

(Capital adequacy

Ratio), NPF (Non

desember 2016 hal

21

Dan CAR terhadap

ROA Bank

Internasional dan

Bank Nasional Go

Public Periode

2007-2011

No. 3

juli-September 2013.

signifikan terhadap

ROA.

Penelitian terdahulu mengenai pengaruh CAR terhadap profitabilitas ditemukan banyak dari berbagai sumber. Dari hasil penelitian terdahulu menghasilkan penelitian yang berbeda-beda. Hasilnya ada yang menyebutkan bahwa CAR berpengaruh terhadap profitabilitas sedangkan penelitian lain mengatakan bahwa CAR tidak berpengaruh terhadap profitabilitas.

Persamaan penelitian ini dengan penelitian terdahulu adalah sama-sama menggunakan variabel dependen yaitu profitabilitas dan variabel independen yaitu BOPO, FDR, dan CAR.

22

B. Kerangka Teori

1. Perbankan Syariah

a. Pengertian Bank Syariah

Bank Syariah merupakan lembaga keuangan yang berfungsi untuk memperlancar mekanisme perekonomian terutama disektor riil. Terdapat banyak pendapat oleh para ahli mengenai pengertian bank syariah dimana masing-masing menggunakan asumsi yang berbeda-beda. Secara garis besar pengertian bank syariah adalah merupakan sebuah lembaga perbankan yang pada prinsipnya berpegang pada syariat Islam (Yudiana, 2014:2).

Bank berasal dari kata bangque dalam bahasa Perancis dan dari kata Banco dalam bahasa Italia, yang berarti peti atau lemari atau bangku. Kata peti atau lemari menyiratkan fungsi sebagai tempat untuk menyimpan benda-benda berharga seperti emas, berlian dan uang. Pada umumnya pengertian bank syariah adalah lembaga keuangan yang usaha pokokya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah.

23

Nabi SAW. Sehingga dapat dikatakan bahwa bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jas-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam (Antonio:2001).

b. Fungsi Bank Syariah

Menurut Antonio (2001) secara garis besar terdiri atas empat fungsi utama Bank Syariah yaitu:

1) Manajemen Investasi

Bank syariah dapat melaksanakan fungi ini berdasarkan kontrak mudharabah yaitu bank berada dalam kapasitas sebagai mudharib, yaitu pihak yang melaksanakan investasi dana dari pihak lain, sehingga bank menerima presentase keuntungan hanya jika proyek investasi yang dijalankannya mendapat keuntungan.

2) Sebagai Intermediary agent

Bank syariah wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat. Dalam menjalankan fungsi ini bank syariah hanya bertindak sebagai perantara antara pihak yang kelebihan dana dan ingin menginvestasikan dananya dengan pihak yang memerlukan dana.

24

Bank Syariah Menawarkan beberapa jasa keuangan dan mendapatkan upah/feebased dalam sebuah kontrak perwakilan atau penyewaan.

4) Sebagai Jasa Sosial

Fungsi sosial bank syariah dalam bentuk lembaga baitul mal, yang menerima dana yang berasal dari zakat, infak, sedekah, hibah, dan menyalurkannya kepada organisasi pengelola zakat.

c. Peranan Bank Syariah

Menurut Yudiana (2014:5) peranan bank syariah adalah: 1) Menjalin kerjasama dengan para ulama

2) Memurnikan operasional perbankan syariah sehingga dapat lebih meningkatkan kepercayaan masyarakat.

3) Memberdayakan ekonomi umat dan beroperasi secara transparan.

4) Mendorong terjadinya transaksi produktif dan mengurangi tingkat spekulasi di pasar keuangan.

5) Memberikan return yang lebih baik dibandingkan dengan bank konvensional.

d. Prinsip Bank Syariah

Menurut Yudiana (2014) prinsip Bank Syariah adalah sebagai berikut :

25

nilai ini pengelola diperkenankan atau diperbolehkan serta menjauhi cara-cara yang meragukan terlebih lagi yang bersifat dilarang.

2) Amanah, menjaga dengan ketat prinsip kehati-hatian dan kejujuran dalam mengelola dana yang diperoleh dari pemilik dana atau shahibul maal sehingga timbul rasa saling percaya antara pemilik dana dan pihak pengelola investasi atau mudharib.

3) Tabligh, secara berkesinambungan melakukan sosialisasi dan melakukan edukasi masyarakat mengenai prinsip-prinsip, produk dan jasa perbankan syariah. Dalam melakukan sosialisai tidak hanya mengedepankan pemenuhan prinsip syariah semata, namun juga harus mampu mengedukasi masyarakat mengenai manfaat bagi pengguna jasa perbankan syariah.

26

e. Tujuan Bank Syariah

Menurut Undang-Undang Perbankan Syariah no. 21 tahun 2008 pasal 3, perbankan syariah bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan keadilan, kebersamaan, dn pemerataan kesejahteraan rakyat.

f. Falsafah Operasional Bank Syariah

Setiap lembaga keuangan syariah mempunyai falsafah mencari keridhoan Allah untuk memperoleh kebajikan dunia dan akhirat. Oleh karena itu, setiap kegiatan lembaga keuangan syariah harus sesuai dengan tuntunan agama, berikut adalah falsafah yang menjadi dasar operasional bank syariah, yaitu:

1) Menjauhkan diri dari unsur riba, yaitu dengan menghindari penggunaan sistem yang menetapkan dimuka secara pasti keberhasilan usaha (QS. Luqman: 34). Selain itu juga harus menghindari penggunaan sistem persentase untuk pembebanan biaya terhadap hutang atau peemberian imbalan terhadap simpanan yang mengandung unsur melipat gandakan secara otomatis hutang atau simpanan tersebut hanya karena berjalannya waktu (QS. Ali-Imron: 130).

27

3) Menghindari penggunaan sistem yang menetapkan tambahan dimuka atas hutang yang bukan atas prakarsa yang mempunyai hutang secara sukarela ( HR. Muslim, Bab Riba No. 1569 s/d 1572).

4) Menerapkan sistem bagi hasil dan perdagangan. Mengacu pada Al-Qur’an surat Al-Baqarah ayat 275 dan An-Nisa ayat 29, maka setiap transaksi kelembagaan syariah harus dilandasi atas dasar sistem bagi hasil dan perdagangan atau transaksinya didasari oleh adanya pertukaran antara uang dan barang. Sehingga setiap kegiatan muamalah berlaku prinsip ada barang atau jasa uang dengan barang, sehingga akan mendorong produksi barang atau jasa dan mendorong kelancaran arus barang dan jasa, serta dapat dihindari adanya penyalahgunaan kredit, spekulasi dan inflasi.

2. Profitabilitas

28

ROA digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Dengan kata lain, rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset. Rasio Return on Asset (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan atau laba secara keseluruhan (Dendawijaya, 2009:118). Rasio ini dirumuskan sebagai berikut:

ROA = x 100%

3. BOPO

Menurut Dendawijaya (2009) BOPO atau rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio ini dapat dirumuskan sebagai berikut:

BOPO = x 100%

29

BOPO adalah kelompok rasio yang mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya. Berbagai angka pendapatan dan pengeluaran dari laporan rugi laba dan terhadap angka-angka dalam neraca. Sehingga dari nilai rasio BOPO ini dapat dijelaskan tentang kondisi kinerja bank yang bersangkutan. Rasio ini bertujuan ini untuk mengukur kemampuan pendapatan operasional dalam menutup biaya operasional.

Risiko operasional berasal dari kerugian operasional bila terjadi penurunan keuntungan yang dipengaruhi oleh struktur biaya operasional bank dan hal-hal terkait risiko yang tentu tidak diharapkan. Semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di bank. Begitupun sebaliknya jika rasio BOPO suatu bank tinggi, artinya kinerja bank tersebut tidak efisien (Zulfiah, 2014:766).

30

Tabel 2.4

Kriteria Penilaian BOPO

Kriteria Keterangan

Peringkat 1: BOPO ≤ 83% Sangat Rendah Peringkat 2: 83% < BOPO ≤ 85% Cukup Rendah Peringkat 3: 85% < BOPO ≤ 87% Rendah

Peringkat 4: 87% < BOPO ≤ 89% Cukup Tinggi Peringkat 5: BOPO > 90% Tinggi

Sumber: www.bi.go.id

4. Financing To Deposit Ratio (FDR)

Menurut Dendawijaya (2009) FDR adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini menunjukkan salah satu penilaian likuiditas bank dan dapat dirumuskan sebagai berikut:

FDR = x 100%

Menurut surat edaran Bank Indonesia tanggal 29 Mei 1993, termasuk dalam pengertian dana yang diterima bank adalah sebagai berikut:

a. KLBI (kredit likuiditas Bank Indonesia) (jika ada). b. Giro, deposito, dan tabungan masyarakat.

31

d. Deposito dan pinjaman dari bank lain yang berjangka waktu lebih dari 3 bulan.

e. Modal pinjaman. f. Modal inti.

FDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit.

Semakin tinggi rasio tersebut memberi indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar.

Dalam tata cara penilaian tingkat kesehatan bank, Bank Indonesia menetapkan ketentuan sebagai berikut:

1) Untuk rasio FDR sebesar 110% atau lebih diberi nilai kredit 0, artinya likuiditas bank tersebut dinilai tidak sehat.

2) Untuk rasio FDR di bawah 110% diberi nilai kredit 100, artinya likiditas bank tersebut dinilai sehat.

32

batas aman dari Financing To Deposit Ratio suatu bank adalah sekitar 80%. Namun, batas toleransi berkisar antara 85% dan 100% (Dendawijaya, 2009:116-117).

5. Capital Adequacy Ratio (CAR)

Menurut Dendawijaya (2009) CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana-dana masyarakat, pinjaman (utang), dan lain-lain. Capital Adequacy Ratio adalah rasio-rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Rasio ini dapat dirumuskan sebagai berikut:

CAR = x 100%

CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko.

33

ditetapkan oleh BIS (Bank for International Settlements). Nilai kredit dihitung sebagai berikut:

a. Untuk CAR = 0% ata negatif, nilai kredit = 0.

b. Untuk setiap kenaikan 0,1%, nilai kredit ditambah 1 dengan maksimum 100.

c. Bobot CAMEL untuk rasio kecukupan modal (CAR) adalah 25%. (Dendawijaya, 2009:144).

Modal bank terdiri atas modal inti dan modal pelengkap. Komponen modal inti meliputi modal disetor, agio saham, cadangan yang dibentuk dari laba setelah pajak (cadangan umum), dan laba ditahan. Modal pelengkap antara lain adalah cadangan revaluasi aktiva tetap (Dendawijya, 2009:44).

ATMR dihitung dari aktiva yang tercantum dalam neraca). Menurut Hasibuan (2001:58) ATMR aktiva neraca dihitung dengan cara mengalikan nilai nominal masing-masing aktiva yang bersangkutan dengan bobot risiko dari masing-masing pos aktiva neraca tersebut. ATMR aktiva administratif dihitung dengan cara mengalikan nilai nominal rekening administratif yang bersangkutan dengan bobot risiko dari masing-masing pos rekening tersebut (risiko aktiva administatif).

34 3) Peringkat 3 = 8% ≤ KPMM < 9% 4) Peringkat 4 = 6% < KPMM < 8% 5) Peringkat 5 = KPMM ≤ 6%

Kriteria penetapan peringkat faktor permodalan:

a) Peringkat 1, mencerminkan tingkat modal secara signifikan berada lebih tinggi dari ketentuan KPMM yang berlaku dan diperkirakan tetap berada di tingkat ini untuk 12 (dua belas) bulan mendatang. b) Peringkat 2, mencerminkan tingkat modal berada lebih tinggi dari

ketentuan KPMM yang berlaku dan diperkirakan tetap berada di tingkat ini serta membaik dari tingkat saat ini untuk 12 (dua belas) bulan mendatang.

c) Peringkat 3, mencerminkan tingkat modal berada sedikit diatas atau sesuai dengan ketntuan KPMM yang berlaku dan diperkirakan tetap berada pada tingkat ini selama 12 (dua belas) bulan mendatang.

d) Peringkat 4, mencerminkan tingkat modal sedikit dibawah ketentuan KPMM yang berlaku dan diperkirakan mengalami perbaikan dalam 6 (enam) bulan mendatang.

35

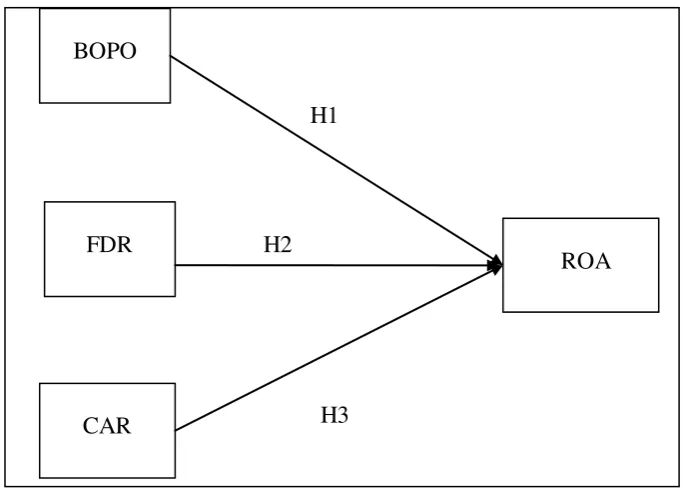

C. Kerangka Penelitian

Dari telaah pustaka yang diperoleh inilah hubungan antar variabel dan variabel penelitian yang tertuang dalam kerangka berfikir dengan skema hubungan variabel dapat dilihat pada gambar 2.1 berikut:

Gambar 2.1

Kerangka Penelitian

D. Hipotesis Penelitian

Berdasarkan kerangka pemikiran teoritis dan hasil penemuan beberapa penelitian, maka hipotesis dapat dirumuskan sebagai berikut: 1. BOPO dan Profitabilitas (ROA) Bank Umum Syariah

BOPO merupakan perbandingan antara total biaya operasi dengan total pendapatan operasi. Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya:2009). Mengingat kegiatan utama bank pada prinsipnya

BOPO (X1)

ROA FDR

(X2)

CAR (X3)

H1

H2

36

adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana masyarakat, maka biaya dan pendapatakn operasional bank didiminasi oleh biaya bunga dan hasil bunga (Dendawijaya, 2003). Setiap peningkatan biaya operasional akan berakibat pada berkurangnya laba sebelum pajak yang pada akhirnya akan menurunkan ROA (Wibisono,2017). Semakin tinggi rasio BOPO, kinerja bank akan semakin menurun. Hal ini didukung oleh penelitian Wibisono (2017) dan Harianto (2017) yang menyatakan rasio BOPO berpengaruh signifikan negatif terhadap profitabilitas (ROA) pada bank. Sehingga dapat dirumuskan hipotesis sebagai berikut:

H1: BOPO berpengaruh signifikan negatif terhadap profitabilitas (ROA) Bank umum Syariah (BUS).

2. FDR (Financing to Deposit Ratio) dan Profitabilitas (ROA) Bank Umum Syariah

37

memiliki dampak yang serius terhadap peningkatan ROA. Kondisi ini dapat terjadi karena besarnya penyaluran kredit tidak didukung oleh kualitas kredit yang baik, kualitas kredit yang buruk tersebut dapat mempengaruhi profitabilitas yang diperoleh (Prasiyaningyas, 2010). Hasil penelitian ini sejalan dengan hail penelitian dari Septiani (2016) dan Widyaningrum (2015) yang menyatakan bahwa FDR berpengaruh signifikan terhadap profitabilitas.

Sehingga dapat dirumuskan hipotesis sebagai berikut:

H2: FDR berpengaruh signifikan terhadap profitabilitas (ROA) Bank Umum Syariah.

3. CAR dan Profitabilitas (ROA) Bank Umum Syariah

CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan (Dendawijaya, 2009:121). Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit sebesar 8% (Dendawijaya, 2009:144).

38

sebaliknya (Margaretha dan Zai, 2013). Semakin tinggi CAR, maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap pinjaman atau aktiva produktif yang berisiko. Atau dengan kata lain, maka semakin tinggi kecukupan modalnya untuk menanggung risiko pinjaman macetnya, sehingga kinerja bank semakin baik, dan dapat meningkatkan kepercayaan masyarakat terhadap bank yang bersangkutan yang berujung pada meningkatnya laba (ROA). Dan menurut Septiani (2016), Syamsurizal (2016) dan Astohar (2016), CAR berpengaruh secara positif signifikan terhadap profitabilitas (ROA) pada bank. Sehingga dapat dirumuskan hipotesis sebaga berikut:

39

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian pada skripsi ini menggunakan penelitian kuantitatif dengan data yang digunakan adalah data sekunder untuk semua variabel dan data rasio-rasio keuangan yang terdapat pada laporan keuangan Bank Syariah selama tahun 2012-2016. Menurut Kuncoro (dalam Nurvarida,2017:49) Penelitian kuantitatif merupakan metode menguji teori-teori tertentu dengan cara meneliti hubungan antar variabel. Variabel-variabel ini diukur dengan instrumen penelitian sehingga data yang terdiri dari angka-angka dapat dianalisis berdasarkan prosedur statistik. Data kuantitatif adalah data yang diukur dalam suatu skala numeric (angka).

Dalam penelitian ini data kuantitatif yang digunakan adalah berupa angka-angka yang terdapat dalam laporan keuangan publikasi gabungan Bank Umum Syariah (BUS), yang diterbitkan melalui website resmi yaitu www.bi.go.id. Metode kuantitatif digunakan untuk menghitung besarnya

tingkat profitabilitas bank, khususnya Return on Asset (ROA) pada Bank Umum Syariah (BUS).

B. Lokasi dan Waktu Penelitian

40

Penelitian dilaksanakan pada bulan Februari sampai pertengahan bulan Maret 2018.

C. Populasi dan Sampel

Menurut Bawono (2006) populasi adalah keseluruhan wilayah objek dan subjek penelitian yang ditetapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti. Pada penelitian ini yang menjadi populasi adalah seluruh Bank Umum Syariah di Indonesia. Berdasarkan data dari Bank Indonesia (www.bi.go.id) ada 11 bank syariah yang ada di Indonesia yaitu: 1. PT Bank Syariah Muamalat Indonesia

2. PT Bank Syariah Mandiri

3. PT Bank Syariah Mega Indonesia 4. PT Bank Syariah BRI

5. PT Bank Syariah Bukopin 6. PT Bank Panin Syariah 7. PT Bank Victoria Syariah 8. PT BCA Syariah

9. PT Bank Jabar dan Banten 10. PT Bank Syariah BNI

11.PT Maybank Indonesia Syariah

41

nantinya merupakan kesimpulan dari populasi. Teknik pengambilan sampel dalam penelitian ini adalah menggunakan teknik Purposive sampling dengan kriteria sebagai berikut:

1. Bank syariah yang terdaftar di OJK.

2. Bank yang menerbitkan laporan keuangan selama lima tahun, yaitu tahun 2012-2016.

3. Menyertakan informasi rasio-rasio keuangan dalam laporan yang dipublikasikan.

Pada penelitian ini penulis menggunakan 11 bank syariah karena pada tahun 2012 jumlah dari Bank Umum Syariah adalah 11 bank, kemudian pada tahun 2014 daftar bank umum syariah bertambah menjadi 12 bank yaitu masuknya Bank Tabungan Pensiunan Nasional Syariah kemudian pada tahun 2016 bertambah lagi menjadi 13 bank yaitu dengan masuknya Bank Aceh Syariah. Karena pada penelitian ini menggunakan teknik purposive sampling sehingga penulis tidak meenggunakan Bank Tabungan Pensiunan Nasional Syariah dan Bank Aceh Syariah dikarenakan bank tersebut belum memenuhi kriteria dalam teknik

purposive sampling yaitu bank tersebut belum menerbitkan laporan keuangan selama lima tahun mulai dari tahun 2012.

D. Teknik Pengumpulan Data

42

keuangan perbankan tahun 2012-2016 dari laman tiap-tiap bank yang telah dipublikasikan. Penulis juga mengumpulkan data lewat laman resmi dari Bank Indonesia dan Otoritas Jasa Keuangan. Data sekunder adalah data yang diperoleh secara tidak langsung atau penelitian arsip yang memuat peristiwa masa lalu. Data sekunder ini diperoleh dari jurnal, data statistic maupun dari internet (Bawono,2006:30).

E. Definisi Operasional dan Pengukuran Variabel

Menurut Bawono (2006), definisi operasional adalah penjelasan mengenai definisi variabel-variabel yang akan digunakan, baik variabel dependen maupun variabel independen. Berikut penjelasan dari kedua variabel berikut:

1. Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut:

a. BOPO (Biaya Operasional Terhdap Pendapatan Operasional) Rasio BOPO adalah perbandingan antara biaya operasional dan pendapatan operasional yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya, 2009:119), dengan formula dibawah ini:

BOPO = X 100%

43

FDR merupakan rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank, (Dendawijaya, 2009:116).

FDR = X 100%

c. CAR (Capital Adequacy Ratio)

CAR atau keukupan modal adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, (Dendawijaya, 2009:144), dengan formula dibawah ini:

CAR = X 100%

2. Variabel Dependen (Y)

Variabel dependen dari penelitian ini adalah profitabilitas (ROA), yaitu rasio yang digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan (Dendawijaya, 2003:120).

ROA = x 100%

F. Alat Analisis

44

komputer yang digunakan untuk mengolah data statistik dan data ekonometrika. Statistik dapat diartikan sebagai suatu kegiatan yang bertujuan untuk mengumpulkan data, meringkas atau menyajikan data kemudian menganalisis data dengan menggunakan metode tertentu, dan menginterpretasikan hasil dari analisis tersebut. EVIEWS dapat digunakan untuk menyelesaikan masalah-masalah yang berbentuk time series, yaitu data suatu objek yang terdiri atas beberapa periode. Yang cocok digunakan untuk membantu menyelesaikan penelitian ini, sehingga hasil olah data yang dicapai juga dapat dipertanggung jawabkan dan terpercaya.

G. Instrumen Penelitian

Penelitian ini menggunakan metode penelitian deskriptif-kuantitatif. Penelitian deskriptif bertujuan untuk menggambarkan cirri tertentu dari suatu fenomena (Sumanto, 1995), sedangkan untuk menguji data kuantitatif dari penelitian ini digunakan uji stasioneritas, analisis diskriminan dan uji asumsi klasik.

45

Uji stasioneritas digunakan untuk menguji data time series agar data yang digunakan bersifat flat, tidak mengandung komponen trend, dengan keragaman konstan dan tidak terjadi fluktuasi. Uji yang digunakan adalah uji Unit Root dengan uji Augmented-Dickey-Fuller.

Hasil output akan menunjukkan data stasioner jika nilai t-statistic lebih besar dari nilai t-statistic MacKinnon pada tingkat kepercayaan 1%, 5% dan 10%, serta nilai probabilitasnya sebesar kurang dari 0,05 (<0,05).

2. Analisis Statistik a. Analisis Regresi

Menurut Bawono (2006) Regresi berganda digunakan untuk menganalisa data yang bersifat multivariate. Analisis ini digunakan untuk meramalkan nilai variabel dependen (Y), dengan variabel independen yang lebih dari satu (minimal dua), sehingga analisa regresi berganda sering disebut juga analisis multivariate, karena variabel yang mempengaruhi naik turunnya variabel dependen (Y) lebih dari satu variabel independen (X). kondisi variabel independen (X) dalam mempengaruhi variabel dependen (Y) bervariasi bisa positif bisa juga negatif, atau beraneka ragam kondisi yang mempengaruhi. Persamaan regresi berganda dapat berupa sebagai berikut:

46 Y =estimasi variabel terikat

β0 =konstanta dari persamaan regresi

β1,2,3= koefisien dari variabel independen X1,2,3

X1,2,3 = variabel independen X1,2,3 ε = residual atau predictor error

fungsi persamaan dari model penelitian ini dapat pula dirubah dalam model ekonometrik: ROA = β0 + β1BOPO + β2FDR + β3CAR + ε

b. Uji Statistik

Melalui analisis regresi, kemudian diuji kebenaran hipotesis yang telah ditetapkn untuk kemudian diinterpretasikan hasilnya. Pengambilan keputusan atas hipotesis dapat dilihat dari nilai profitabilitas signifikansi masing-masing variabel yang terdapat pada output hasil analisis regresi menggunakan SPSS jika angka signifikansi < α (0,05) maka dikatakan bahwa ada pengaruh

signifikan antara variabel bebas terhadap variabel terikat. c. Uji T test (Secara Individu)

47 d. Uji F test (Secara Serempak)

Uji F dilakukan dengan tujuan untuk mengetahui seberapa jauh variabel independen secara bersama-sama dapat mempengaruhi variabel dependen, jika f hitung < f tabel, maka H0 diterima artinya tidak ada pengaruh yang signifikan antara variabel independen secara bersama-sama (Bawono, 2006:91).

e. Uji Koefisien determinasi (R²)

Koefisien determinasi (R²) menunjukkan sejauh mana tingkat hubungan antara variabel dependen (Y) dengan variabel independen (X1,2,3,…), atau sejauh mana kontribusi variabel independen (X1,2,3,…) mempengaruhi variabel dependen (Y).

Menurut Gujarat (1988: 182-183) analisis koefisien determinasi (R²) digunakan untuk mengetahui seberapa besar prosentase (%) pengaruh keseluruhan variabel independen yang digunakan (X1,2,3…) terhadap variabel dependen (Y). pengujian ini dilakukan dengan melihat R² pada hasil analisis persamaan regresi yang diperoleh. Apabila angka koefisien determinasi (R²) semakin mendekati 1 berarti tepat sebagai model penduga terhadap variabel dependen (Y).

Ciri-ciri nilai R² adalah:

48

2) Nilai nol menunjukkan tidak adanya hubungan antara variabel independen dengan variabel dependen.

3) Sedangkan nilai 1 menunjukkan adanya hubungan yang sempurna antara variabel independen dengan variabel dependen.

4) Menghitung koefisien determinasi (R²) untuk menilai besarnya sumbangan atau kontribusi variabel independen (X1,2,3,…)

terhadap nilai variab el dependen (Bawono, 2006: 92-94). 3. Uji Asumsi Klasik

Sehubungan dengan pemakaian metode regresi, maka untuk menghindari pelanggaran asumsi-asumsi model klasik, perlu diadakan pengujian asumsi klasik. Adapun uji asumsi klasik tersebut adalah: a. Uji Multikolinearitas

49 b. Uji Autokorelasi

Autokorelasi adalah hubungan yang terjadi antara anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu (time series). Menunjukkan hubungan nilai-nilai yang beruntutan dari variabel-variabel yang sama. Autokorelasi dapat terjadi apabila suatu keadaan dimana variabel gangguan pada periode tertentu. Berkorelasi dengan variabel pengganggu pada periode lain. Dalam mendeteksi ada atau tidaknya autokorelasi dapat dilakukan dengan uji Durbin-watson (DW test) dengan kriiteria du < dw < 4 – du (Bawono, 2006: 160-162)

c. Uji Normalitas

Uji ini bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik memiliki distribusi data normal atau mendekati normal. Untuk mendeteksi apakah variabel residual berdistribusi normal atau tidak yaitu dengan analisis grafik. Sedangkan normalitas suatu variabel umumnya dideteksi dengan grafik atau uji statistik (non-parametrik) Kolmogorof-Smirnov (K-S). suatu variabel dikatakan terdistribusi normal jika nilai signifikansinya > 0,05(Ghozali, 2013).

50

mendekati distribusi normal. Sedangkan normal probability plot akan membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data residual dan dibandingkan dengan garis diagonal, dengan dasar pengambilan keputusan sebagai berikut:

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model memenuhi asumsi normalitas. 2) Jika data menyebar jauh dari garis diagonal dan/atau tidak

mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model tidak memenuhi asumsi normalitas (Ghozali, 2013:160-163).

d. Uji Heteroskedastisitas

1) Pengertian Heteroskedastisitas

Heteroskedastisitas terjadi apabila varian dari variabel pengganggu tidak sama untuk semua observasi, akibat yang timbul apabila terjadi heteroskedastisitas adalah penaksir tidak bias tetapi tidak efisien lagi baik dalam sampel besar maupun sampel kecil. Serta uji t-test dan F-test akan menyebabkan kesimpulan yang salah.

2) Teknik Pendeteksian Heteroskedastisitas

51

melihat grafik scatterplot antara ZPRED (nilai prediksi variabel dependen) dan SRESID (residualnya). Untuk mendeteksi grafik scatterplot tersebut, yaitu dengan melihat pola pergerakan grafik tersebut, kalau polanya beraturan (gelombangnya melebar dan menyempit), hal ini cenderung ada gejala penyakit heteroskedastisitas. Tetapi jika polanya tidak beraturan, ini cenderung tidak ada gejala penyakit heteroskedastisitas.

3) Teknik Perbaikan Penyakit heteroskedastisitas

Ketika regresi yang kita lakukan ternyata data dari variabel yang kita gunakan terdapat penyakit heteroskedastisitas, akan menyebabkan di samping penaksiran tidak lagi efisien. Kondisi dimana penaksir tidak lagi efisien. Kondisi dimana penakksir tidak efisien ini membuat prosedur pengujian hipotesis, nilainya diragukan.

Salah satu cara untuk perbaikan dari penyakit heteroskedastisitas dengan membagi persamaan regresi dengan salah satu variabel independen.

Yi = βₒ+ β1X1 + β2X2 + Ui

Sebagai misal persamaan ini kita bagi dengan X1, maka hasilnya sebagai berikut:

52

BAB IV

ANALISA DAN PEMBAHASAN

H. Gambaran Umum Objek Penelitian

Objek dalam penelitian adalah laporan keuangan yang terdapat di dalam annual report (laporan tahunan) dari masing-masing bank yang berjumlah 11 Bank Umum Syariah. Periode pengamatan dalam penelitian ini adalah selama lima tahun yaitu 2012-2016. Data laporan tahunan diperoleh dari masing-masing bank yang menjadi sampel dalam penelitian ini yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Syariah Mega Indonesia, Bank Syariah BRI, Bank Syariah Bukopin, Bank Panin Syariah, Bank Victoria Syariah, BCA Syariah, Bank Jabar dan Banten, Bank Syariah BNI dan Maybank Indonesia Syariah.

I. Analisa Data

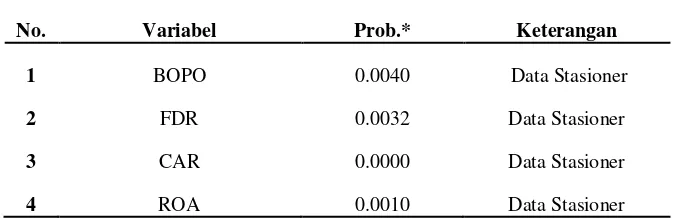

1. Uji Stasioner

53

Tabel 4.1

Hasil Uji Stasioner tiap Variabel

No. Variabel Prob.* Keterangan

1 BOPO 0.0040 Data Stasioner

2 FDR 0.0032 Data Stasioner

3 CAR 0.0000 Data Stasioner

4 ROA 0.0010 Data Stasioner

Sumber: Data sekunder yang diolah, 2018

Hasil output yang dihasilkan, terlihat bahwa nilai prob* < 0,005. Dengan demikian menunjukkan data Stasioner, artinya data tersebut layak untuk dilakukan pengujian selanjutnya.

2. Uji Statistik

54

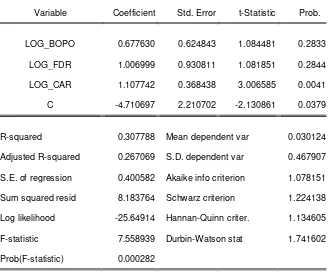

Tabel 4.2

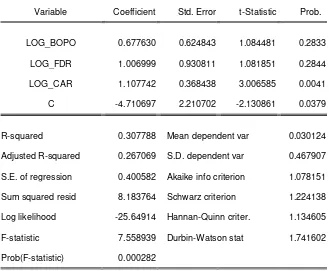

Hasil Uji Regresi Berganda

Dependent Variable: LOG_ROA

Method: Least Squares

Date: 03/03/18 Time: 14:33

Sample: 1 55

Included observations: 55

Variable Coefficient Std. Error t-Statistic Prob.

LOG_BOPO 0.677630 0.624843 1.084481 0.2833

LOG_FDR 1.006999 0.930811 1.081851 0.2844

LOG_CAR 1.107742 0.368438 3.006585 0.0041

C -4.710697 2.210702 -2.130861 0.0379

R-squared 0.307788 Mean dependent var 0.030124

Adjusted R-squared 0.267069 S.D. dependent var 0.467907

S.E. of regression 0.400582 Akaike info criterion 1.078151

Sum squared resid 8.183764 Schwarz criterion 1.224138

Log likelihood -25.64914 Hannan-Quinn criter. 1.134605

F-statistic 7.558939 Durbin-Watson stat 1.741602

Prob(F-statistic) 0.000282

Sumber: data sekunder yang diolah, 2018

a. Uji t

55 1) BOPO

Variabel BOPO menunjukkan pada koefisien alpha 5% nilai

coefficient = 0.677630 dan prob. 0,2833 > 0,05. Maka artinya variabel BOPO tidak berpengaruh terhadap profitabilitas pada alpha 5%.

2) FDR

Variabel FDR menunjukkan pada koefisien alpha 5% nilai

Coefficient = 1.006999 dan prob. 0,2844 > 0,05. Maka artinya variabel FDR tidak berpengaruh terhadap profitabilitas pada alpha 5%.

3) CAR

Variabel CAR menunjukkan pada koefisien alpha 5% nilai

Coefficient = 1.107742 dan prob. 0,0041 < 0,05. Maka artinya variabel CAR berpengaruh positif dan signifikan terhadap profitabilitas pada alpha 5%.

b. Uji F

56

mempunyai pengaruh secara positif dan signifikan terhadap profitabilitas.

c. Uji Determinasi

Koefisien determinasi mencerminkan besarnya kontribusi perubahan variabel bebas dalam menjalankan perubahan pada variabel terikat secara bersama-sama, dengan tujuan untuk mengukur kebenaran dan kebaikan hubungan antara variabel dalam model yang digunakan. Besarnya nilai adjusted R square antara 0 < adjusted R2 < 1. Jika nilai Adjusted R2 semakin mendekati satu maka model yang diusulkan dikatakan baik karena semakin tinggi variasi variabel terikat yang dapat dijelaskan oleh variabel bebasnya.

Berdasarkan hasil analisis yang disajikan pada tabel 4.2 diketahui bahwa nilai koefisien determinasi untuk model regresi antara variabel bebas dan terikat adalah 0.267069. Nilai ini berarti bahwa variasi variabel independen dapat mempengaruhi sebesar 26.7069% profitabilitas. Sedangkan 73.2931% profitabilitas dipengaruhi oleh variasi variabel lain yang tidak dimasukkan kedalam model penelitian ini.

3. Uji Asumsi Klasik

a. Uji Multikolinearitas

57

adanya hubungan antar variabel dalam penelitian ini dengan melihat koefisien korelasi antara masing-masing variabel, dalam penelitian ini menggunakan uji auxiliary. Setelah uji

auxiliary yang pertama didapatkan hasil seperti tabel 4.3:

Tabel 4.3

Perbandingan Nilai R-Squared

ROA BOPO CAR FDR

ROA 1.000000 -0.902227 -0.174297 -0.055517 BOPO -0.902227 1.000000 -0.005920 -0.122471 CAR -0.174297 -0.005920 1.000000 0.778395 FDR -0.055517 -0.122471 0.778395 1.000000

Sumber: data sekunder yang diolah, 2018

Berdasarkan tabel 4.3 di atas, memperlihakan bahwa korelasi atau hubungan yang terjadi antar variabel dibawah 0.8 maka dapat disimpulkan bahwa penelitian ini tidak mengandung multikolinieritas.

b. Uji Autokorelasi

58

Tabel 4.4

Uji Autokorelasi

Dependent Variable: LOG_ROA

Method: Least Squares

Date: 03/03/18 Time: 13:59

Sample: 1 55

Included observations: 55

Variable Coefficient Std. Error t-Statistic Prob.

LOG_BOPO 0.677630 0.624843 1.084481 0.2833

LOG_FDR 1.006999 0.930811 1.081851 0.2844

LOG_CAR 1.107742 0.368438 3.006585 0.0041

C -4.710697 2.210702 -2.130861 0.0379

R-squared 0.307788 Mean dependent var 0.030124

Adjusted R-squared 0.267069 S.D. dependent var 0.467907

S.E. of regression 0.400582 Akaike info criterion 1.078151

Sum squared resid 8.183764 Schwarz criterion 1.224138

Log likelihood -25.64914 Hannan-Quinn criter. 1.134605

F-statistic 7.558939 Durbin-Watson stat 1.741602

Prob(F-statistic) 0.000282

Sumber: data sekunder yang diolah, 2018

59

didapatkan nilai dL = 1.452 dan dU 1.681. grafiknya adalah sebagai berikut:

0 dL dU DW 4-dU 4-dL 4

1.452 1.681 1.741602 2.139 2.417

Sumber: data sekunder yang diolah, 2018

Gambar 4.1 Grafik Uji Autokorelasi dengan

Durbin-Watson

Dari grafik diatas membuktikan bahwa dalam penelitian ini tidak ada autokorelasi, dimana DW > dU dan terletak pada daerah yang tidak adanya autokorelasi.

c. Uji Normalitas