1

MAJAPAHIT SEMARANG

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

SELY PRATAMA

NIM 21314035

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

PENGARUH KUALITAS PRODUK,

BRAND IMAGE

DAN KUALITAS LAYANAN TERHADAP KEPUASAN

NASABAH PADA PEGADAIAN SYARIAH CABANG

MAJAPAHIT SEMARANG

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

SELY PRATAMA

NIM 21314035

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

MOTTO DAN PERSEMBAHAN

MOTTO

“tantangan hidup itu bagaikan kita menaiki kora

-kora, meskipun

diguncang semaksimal mungkin tapi nanti di akhir permainan

guncangan itu dipelankan bahkan diberhentikan oleh operatornya”

PERSEMBAHAN

Dengan mengucap rasa syukur kepada Allah SWT, skripsi ini penulis persembahkan kepada:

1. Allah SWT atas rahmat, taufiq, dan hidayah-Nya sehingga saya dapat menyelesaikan skripsi ini dengan baik.

2. Orang tua tercinta Bapak Sunarto dan Ibu Juwarti, terima kasih atas pengorbananmu, kasih sayangmu, perhatian dan doamu padaku.

3. Kawan-kawan Prodi Perbankan Syariah terima kasih atas motivasinya. 4. Dr. Ahmad Mifdlol M. selaku pembimbing skripsi

5. Crew “Nyoklat Klasik Salatiga”

6. Kau yang selalu membuatku termotivasi untuk maju “jambu” 7. Anggota kos “Sian’s Hostel”

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan begitu banyak rahmat-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Kualitas Produk, Brand Image, dan Kualitas Layanan terhadap Kepuasan Nasabah pada Pegadaian Syariah Cabang Majapahit Semarang” dengan lancar. Shalawat

serta salam senantiasa tercurah kepada Nabi Muhammad SAW yang telah membawa pada zaman yang penuh dengan cahaya Islam.

Skripsi ini diajukan guna memenuhi tugas dan sebagai syarat untuk memperoleh gelar strata satu Prodi Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam. Penulis tidak akan sanggup menyelesaikan skripsi ini tanpa adanya dorongan, bantuan dan kerjasama dari pihak-pihak yang berperan dalam penyusunan skripsi ini. Ucapan terima kasih penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga. 2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan FEBI IAIN Salatiga. 3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Prodi Perbankan Syariah S1. 4. Bapak Ahmad Mifdlol M, Lc. M.Si selaku dosen pembimbing yang dengan

sabar meluangkan waktu dan pemikiran untuk memberikan bimbingan dan pengarahan selama penyusunan skripsi ini.

5. Bapak/Ibu dosen atas ilmu yang diberikan. 6. Ibu, Bapak, seluruh keluarga, dan sahabat.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, maka dari itu kritik dan saran yang membangun selalu penulis harapkan. Akhirnya, penulis berharap semoga skripsi ini dapat bermanfaat bagi berbagai pihak.

Salatiga, 19 September 2018 Penulis

Sely Pratama

ABSTRAK

Pratama, Sely. 2018. Pengaruh Kualitas Produk, Brand Image, Kualitas Layanan terhadap Kepuasan Nasabah pada Pegadaian Syariah Cabang Majapahit Semarang. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing Dr. Ahmad Mifdlol M., Lc., M.Si.

Tujuan penelitian ini adalah untuk menganalisis pengaruh kualitas produk (X1), brand Image (X2), dan kualitas layanan (X3) terhadap kepuasan nasabah dalam menggunakan jasa pegadaian syariah. Penelitian ini menggunakan metode kuantitatif karena bertujuan untuk mengkonfirmasi data yang didapatkan di lapangan dengan teori yang ada. Sampel yang digunakan dalam penelitian ini sebanyak 100 nasabah. Teknik pengambilan sampel dalam penelitian ini adalah teknik purposive sampling yang merupakan teknik pengambilan sampel secara sengaja sesuai persyaratan sampel yang diperlukan dalam penelitian. Teknik analisis ang digunakan adalah uji reliabilitas, validitas, uji asumsi klasik, uji statistik dan regresi linear berganda.

Berdasarkan uji t test (menunjukkan bahwa variabel kualitas produk (X1) berpengaruh signifikan terhadap kepuasan nasabah (Y), variabel brand image

(X2) berpengaruh signifikan terhadap kepuasan nasabah (Y), variabel kualitas layanan (X3) berpengaruh positif signigikan terhadap kepuasan nasabah (Y).

Berdasarkan uji F test menunjukkan bahwa variabel independen (kualitas produk, brand image, kualitas layanan) secara bersama-sama mempengaruhi variabel dependen (kepuasan nasabah) secara signifikan.

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT DAN KESEDIAAN PUBLIKASI ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... viii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakan Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan ... 7

BAB II LANDASAN TEORI ... 9

A. Telaah Pustaka ... 9

B. Kerangka Teori... 17

1. Kualitas Produk ... 17

a. Pengertian Kualitas ... 17

b. Pengertian Produk ... 18

c. Kualitas Produk ... 18

d. Indikator Kualitas Produk ... 19

2. Brand Image (Citra Merek) ... 21

a. Pengertian ... 21

b. Indikator Citra Merek ... 24

3. Kualitas Pelayanan ... 25

a. Pengertian Kualitas ... 25

b. Pengertian Pelayanan ... 25

c. Kualitas Pelayanan ... 26

4. Kepuasan Nasabah ... 29

a. Pengertian Kepuasan ... 29

b. Faktor-faktor yang Menentukan Tingkat Kepuasan ... 30

c. Indikator Kepuasan ... 31

5. Pegadaian Sistem Syariah ... 33

a. Pengetian ... 33

b. Dasar Hukum Gadai Syariah ... 35

c. Ketentuan Hukum Gadai Syariah... 37

d. Tujuan dan Manfaat Pegadaian ... 41

e. Barang Jaminan ... 42

f. Sumber Pendanaan ... 43

6. Kerangka Penelitian ... 44

7. Hipotesis ... 45

BAB III METODE PENELITIAN... 50

A. Jenis Penelitian ... 50

B. Lokasi dan Waktu Penelitian ... 50

C. Populasi dan Sampel ... 51

D. Teknik Pengumpulan Data ... 52

E. Skala Pengukuran ... 53

F. Definisi Konsep dan Operasional ... 54

G. Instrumen Penelitian... 57

H. Metode analisis Data ... 58

1. Uji Instrumen ... 58

a. Uji Reliabilitas ... 58

b. Uji Validitas ... 59

2. Analisis Regresi Berganda ... 59

3. Uji Statistik ... 60

a. Uji t (Uji secara Individu) ... 60

b. Uji F (Uji secara Serempak) ... 60

c. Uji Koefisien Determinasi R2 ... 61

4. Uji Asumsi Klasik ... 61

a. Uji Multikolonieritas ... 61

b. Uji Heteroskedastisitas ... 62

c. Uji Normalitas ... 63

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 64

A. Gambaran Umum Pegadaian syariah ... 64

B. Deskripsi Data Responden ... 67

C. Analisis Data ... 70

1. Uji Instrumen ... 70

a. Uji Reliabilitas ... 70

b. Uji Validitas ... 71

2. Analisis Regresi Berganda ... 72

a. Uji t (Uji secara Individu) ... 73

b. Uji F (Uji secara Serempak) ... 75

c. Uji Koefisien Determinasi R2 ... 75

4. Uji Asumsi Klasik ... 76

a. Uji Multikolonieritas ... 76

b. Uji Heteroskedastisitas ... 77

c. Uji Normalitas ... 78

5. Hasil Uji Hipotesis ... 79

BAB V PENUTUP ... 83

A. Kesimpulan ... 83

B. Saran ... 84 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 12

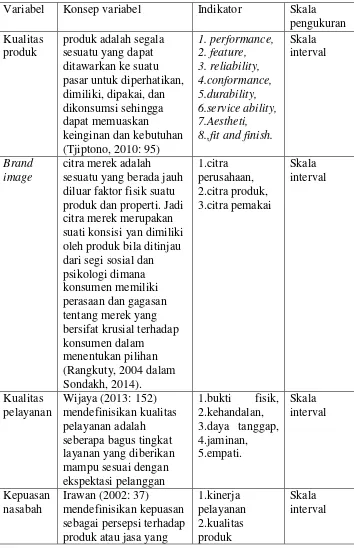

Tabel 3.1Variabel dan Indikator ... 56

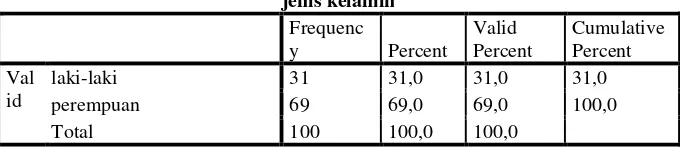

Tabel 4.1 Daftar Umur Responden ... 68

Tabel 4.2 Daftar Jenis Kelamin Responden ... 68

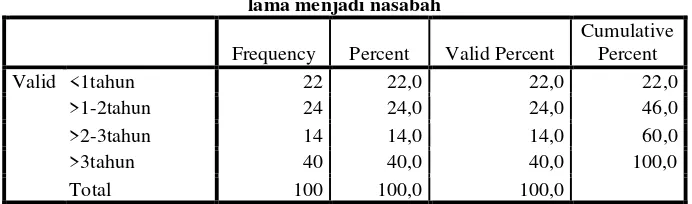

Tabel 4.3 Daftar Lama Menjadi Nasabah ... 69

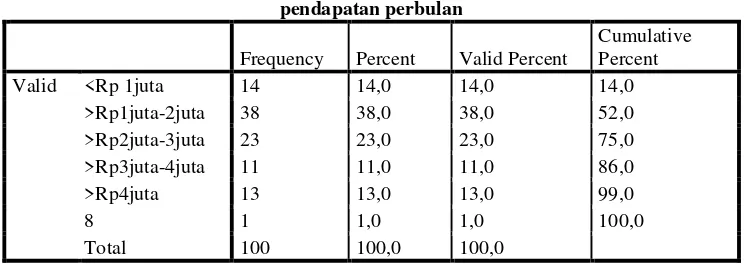

Tabel 4.4 Daftar Pendapatan Responden ... 70

Tabel 4.5 Hasil Uji Reliabilitas ... 71

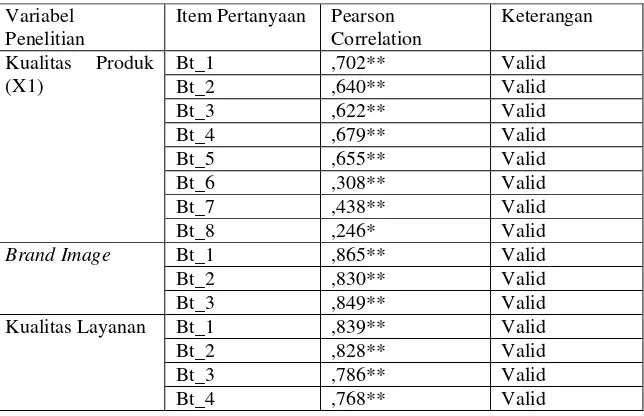

Tabel 4.6 Hasil Uji Validitas ... 71

Tabel 4.7 Hasil Uji Regresi Berganda... 72

Tabel 4.8 Hasil Uji t ... 73

Tabel 4.9 Hasil Uji F ... 75

Tabel 4.10 Hasil Uji Koefisien Determinasi R2 ... 76

Tabel 4.11 Hasil Uji Multikolonieritas ... 76

Tabel 4.12 Hasil Uji Glejser ... 78

DAFTAR GAMBAR

DAFTAR LAMPIRAN Lampiran 1: Surat Pengajuan Penelitian

Lampiran 2: Surat Ijin Penelitian Lampiran 3: Kuesioner

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Lembaga keuangan syariah adalah badan usaha yang kegiatannya

di bidang keuangan syariah dan asetnya berupa aset-aset keuangan

maupun non keuangan berdasarkan prinsip syariah. Pengertian yang lain

menyebutkan bahwa lembaga keuangan syariah adalah badan usaha yang

kekayaan utamanya berbentuk aset keuangan, memberikan kredit dan

menanamkan dananya dalam surat berharga. Serta menawarkan jasa

keuangan lain seperti: simpanan, asuransi, investasi, pembiayaan,dll.

Berdasarkan prinsip syariah dan tidak menyalahi dewan syariah nasional.

Menurut Dewan Syariah Nasional (DSN), Lembaga Keuangan Syariah

(LKS) adalah sebuah lembaga keuangan yang mengeluarkan

produk-produk syariah dan telah mendapat izin operasional sebagai Lembaga

Keuangan Syariah. Lembaga keuangan syariah salah satunya adalah

pegadaian syariah.

Lembaga pegadaian syariah ini lahir disebabkan mayoritas

penduduk Indonesia beragama Islam, hal inilah yang menyebabkan

lembaga pegadaian dianggap mampu memenuhi kebutuhan dalam bidang

ekonomi yang sejalan dengan aturan agama. Pegadaian syariah adalah

lembaga yang menaungi kegiatan gadai syariah (rahn) yaitu menahan

pinjaman yang diterimanya. Dalam gadai syariah ini, barang yang ditahan

mempunyai nilai ekonomis dan pihak yang menahan akan memperoleh

jaminan untuk mengambil kembali seluruh atau sebagian piutangnya.

Pegadaian syariah adalah lembaga keuangan yang menganut sistem gadai

yang berlandaskan pada prinsip-prinsip dan nilai keislaman (Soemitra,

2017: 399).

Gadai atau sering dikenal dengan istilah rahn dalam Islam

merupakan akad piutang yang menggunakan jaminan dari harta peminjam

atas pinjaman yang diterimanya sampai utang tersebut dilunasi. MUI atau

Majelis Ulama Indonesia juga telah mengeluarkan fatwa yaitu Fatwa

Dewan Syariah Nasional No.25/DSN-MUI/III/2002 yang membolehkan

pinjaman dengan menggadaikan barang si peminjam sebagai jaminan.

Pegadaian syariah juga diatur dalam Peraturan Pemerintah Nomor 51

Tahun 2011 tentang Perubahan Bentuk Badan Hukum Perum Pegadaian

Menjadi Perusahaan Perseroan setelah sebelumnya terdapat dua Peraturan

Pemerintah yang mengatur Pegadaian Syariah yaitu PP No. 10 Tahun

1990 tentang Perubahan Bentuk Perjan Pegadaian Menjadi Perum dan PP

No. 103 Tahun 2000 tentang Perum Pegadaian (Soemitra, 2017: 402).

Pegadaian syariah berperan sebagai lembaga keuangan alternatif

bagi masyarakat untuk menetapkan pilihan dalam pembiayaan.

Kebanyakan nasabah yang berhubungan dengan pegadaian biasanya

merupakan masyarakat kelas menengah kebawah yang membutuhkan

karena itu barang yang dijadikan jaminan merupakan barang yang

memiliki karakteristik barang sehari-hari yang mempunyai nilai.

Saat ini, persaingan dalam segala bidang semakin terasa. Pegadaian

yang bergerak dalam bidang jasa tentunya harus memberikan perhatian

yang besar terhadap pemasaran sehingga nantinya akan mempengaruhi

kepuasan pelanggan. Kepuasan pelanggan merupakan suatu tingkatan

dimana kebutuhan, keinginan, dan harapan dari pelanggan dapat terpenuhi

sehingga mengakibatkan hubungan yang berlanjut. Untuk dapat bertahan

ditengah maraknya persaingan antara lembaga keuangan baik bank atau

non-bank, maka ada beberapa faktor yang harus diperhatikan yang

berpengaruh terhadap kepuasan pelanggan. Kotler dan Amstrong (2004)

dalam Putro (2014: 3) menyatakan bahwa kualitas produk berhubungan

erat dengan kemampuan produk untuk menjalankan fungsinya, termasuk

keseluruhan produk, kehandalan, ketepatan, kemudahan pengoperasian

dan perbaikan, dan atribut bernilai lainnya. Jadi kualitas produk

merupakan sekumpulan ciri dan karakteristik dari barang dan jasa yang

mempunyai kemampuan untuk memenuhi kebutuhan.

Dalam menciptakan kepuasan pelanggan selain memperhatikan

kualitas produk, perusahaan harus dapat meningkatkan nilai maupun citra

merek yang dimilikinya. Semakin baik penilaian pelanggan maka akan

semakin tinggi nilai kepuasannya. Memiliki citra merek (brand image)

yang kuat merupakan keharusan bagi setiap perusahaan dan citra merek

Kepuasan pelanggan merupakan faktor utama dalam menilai

kualitas pelayanan, dimana konsumen menilai kinerja pelayanan yang

diterimanya dan yang dirasakan langsung terhadap suatu produk.

Pelayanan prima sangat berhubungan erat dengan pelayanan yang

dilakukan dalam upaya untuk memberikan rasa puas dan menumbuhkan

kepercayaan terhadap pelanggan sehingga pelanggan merasa dirinya

diperhatikan dan dipentingkan atau diperhatikan dengan baik dan benar

sebagaimana mestinya. Layanan prima juga dapat berarti upaya

maksimum yang mampu diberikan oleh perusahaan untuk jasa pelayanan

dalam rangka memenuhi kebutuhan nasabah untuk mencapai suatu tingkat

kepuasan tertentu, serta memberikan pelayanan secara prima kepada

pelanggan dengan tujuan untuk memenangi persaingan. Kualitas

pelayanan ditentukan oleh bagaimana tingkat kesesuaian antara pelayanan

yang diberikan dengan harapan dari pelanggan. Semakin tinggi kualitas

pelayanan, maka akan semakin tinggi kepuasan pelanggan, selanjutnya

berdampak positif pada perilaku seseorang dalam menyikapi pelayanan

tersebut menurut Hidayat (2009) dalam Sondakh (2014: 20).

Kualitas pelayanan merupakan salah satu atribut yang penting

dalam perusahaan jasa keuangan. Menurut Lupiyoadi (2008) dalam

Kusnandi (2012: 68) ada lima dimensi yang relevan untuk menjelaskan

kualitas pelayanan yang dikenal dengan model SERVQUAL yaitu

Keterhandalan (Reliability), daya Tanggap (Responsibility), Kepastian

Lembaga keuangan yang menjadi obyek penelitian ini adalah

Pegadaian Cabang Semarang. Pegadaian merupakan lembaga keuangan

non-bank sebagai instansi pemerintah yang bergerak dalam pelayanan jasa

pembiayaan. Kemudahan pelayanan yang diberikan juga menjadi

keunggulan yang dimiliki oleh pegadaian syariah, selain itu proses

transaksi yang aman, cepat dan mudah.

Berdasarkan fenomena di atas, maka dari itu penulis tertarik untuk melakukan penelitian tentang “Pengaruh Kualitas Produk, Brand Image,

dan Kualitas Pelayanan terhadap Kepuasan Nasabah pada Pegadaian Syariah Cabang Majapahit Semarang”.

B. Rumusan Masalah

Berdasarkan masalah yang diteliti, selanjutnya dapat dirmuskan

dalam bentuk pertanyaan sebagai berikut:

1. Bagaimana pengaruh kualitas produk terhadap kepuasan nasabah

Pegadaian Syariah Cabang Majapahit Semarang?

2. Bagaimana pengaruh brand image terhadap kepuasan nasabah

Pegadaian Syariah Cabang Majapahit Semarang?

3. Bagaimana pengaruh kualitas pelayanan terhadap kepuasan nasabah

Pegadaian syariah Cabang Majapahit Semarang?

4. Bagaimana pengaruh kualitas produk, brand image, dan kualitas

pelayanan terhadap kepuasan nasabah Pegadaian Syariah Cabang

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang sudah ada maka tujuan

penelitian ini sebagai berikut:

1. Penelitian ini bertujuan untuk menganalisis besarnya hubungan antara

kualitas produk terhadap kepuasan nasabah Pegadaian Syariah Cabang

Majapahit Semarang.

2. Penelitian ini bertujuan untuk menganalisis besarnya hubungan antara

brand image terhadap kepuasan nasabah Pegadaian Syariah Cabang

Majapahit Semarang.

3. Penelitian ini bertujuan untuk menganalisis besarnya hubungan antara

kualitas pelayanan terhadap kepuasan nasabah Pegadaian syariah

Cabang Majapahit Semarang.

4. Penelitian ini bertujuan untuk menganalisis besarnya hubungan antara

kualitas produk, brand image dan kualitas pelayanan terhadap kepuasan

nasabah Pegadaian Syariah Cabang Majapahit Semarang.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat Teoritis

Penulis berharap dengan adanya penelitian ini akan mampu

menambah wawasan serta lebih memahami teori yang diperoleh

2. Manfaat Praktis

a) Bagi Almamater

Penelitian ini dapat menambah referensi yang ada dan dapat

digunakan semua pihakk yang membutuhkan, selain itu

diharapkan dapat memberikan sumbangan pemikiran terutama

dalam ilmu perbankan dan ekonomi bisnis Islam.

b) Bagi Pembaca

Penelitian ini diharapkan memberikan sumbangan

keputusan yang merupakan informasi tambahan yang berguna

bagipembaca dan dapat memberikan sumbangan pemikiran bagi

pihak-pihak yang mempunyai permasalahan yang sama atau ingin

mengadakan penelitian lanjutan.

E. Sistematika Penulisan

Sistematika penulisan ini diperlukan untuk mempermudah

pembahasan dalam penulisan. Sistematika penulisan penelitian ini adalah

sebagai berikut:

Bab I Pendahuluan. Bab ini memaparkan beberapa sub bab yang

terdiri dari latar belakang, rumusan masalah, tujuan dan manfaat penelitian

serta sistematika penulisan.

Bab II Landasan Teori. Bab ini memaparkan tentang telaah pustaka

posisi penelitian terhadap penelitian yang lain kemudian kerangka teori,

kerangka penelitian, dan hipotesis.

Bab III Metode Penelitian. Bab ini memaparkan tentang jenis

penelitian. Lokasi dan waktu penelitian, populasi dan sampel, metode

pengambilan data, skala pengukuran, definisi konsep dan operasional,

instrumen penelitian, uji instrumen penelitian dan alat penelitian.

Bab IV Analisis Data. Bab ini memaparkan tentang definisi obyek

penelitian analisis dalam penelitian serta berisi jawaban atas

pertanyaan-pertanyaan yang disebutkan dalam rumusan masalah.

Bab V Penutup. Bab ini memaparkan tentang kesimpulan atau hasil

analisis dan saran yang dianggap berguna. Kesimpulan menjelaskan

tentang hasil penelitian dan pembahasan yang disesuaikan dengan

rumusan masalah dan tujuan penelitian yang disajikan secara singkat dan

jelas, sedangkan sraan merupakan himbauan kepada pembaca atau instansi

terkait agar saran yang dipaparkan dapat memberipengetahuan dan

manfaat serta dapat dikembangkan menjadi bahan kajuan penelitian

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Kamila (2017) hasil dari penelitian ini menunjukkan bahwa

variabel kualitas produk berpengaruh secara signifikan terhadap kepuasan

nasabah dan variabel kualitas pelayanan berpengaruh secara signifikan

terhadap kepuasan nasabah.

Syairozi (2016) menyatakan bahwa dari hasil perhitungan secara

parsial variabel kualitas pelayanan berpengaruh positif tidak signifikan

terhadap variabel kepuasan nasabah di BMT Hubbul Wathan dan variabel

kualitas produk berpengaruh positif signifikan terhadap variabel kepuasan

nasabah di BMT Hubbul Wathon.

Apriyanti (2015) menyatakan bahwa terdapat variabel dalam

kualitas pelayanan yaitu kehandalan, jaminan, daya tanggap secara parsial

tidak berpengaruh terhadap kepuasan nasabah yang menabung di PT BNI

Syariah Kantor Cabang Yogyakarta, sedangkan variabel kualitas produk,

wujud fisik dan iklan secara parsial berpengaruh positif dan signifikan

terhadap kepuasan nasabah yang menabung di PT BNI Syariah Kantor

Cabang Yogyakarta, namun berbeda dengan variabel empati yang

Ghiffari (2016) menyatakan bahwa ada pengaruh secara parsial

antara kualitas pelayanan, citra merek dan harapan pelanggan terhadap

kepuasan nasabah.

Tombokan, dkk (2015) menyatakan bahwa hasil penelitian secara

simultan kualitas Pelayanan dan Citra Merek memiliki pengaruh yang

signifikan terhadap Kepuasan Konsumen, secara parsial Kualitas

Pelayanan dan Citra Merek berpengaruh Terhadap variabel Kepuasan

Konsumen.

Sondakh (2014) hasil penelitiannya adalah secara parsial kualitas

pelayanan mempunyai hubungan yang signifikan dengan kepuasan dan

citra merek secara parsial tidak signifikan pengaruhterhadap kepuasan

nasabah Variabel kepuasan nasabah berpengaruh signifikan terhadap

variabel loyalitas nasabah.

Umboh (2014) menyatakan bahwa secara parsial variabel bukti

fisik, kehandalan, dan jaminan berpengaruh signifikan positif terhadap

variabel tingkat kepuasan, sedangkan variabel daya tanggap dan empati

secara parsial tidak berpengaruh signifikan positif terhadap variabel

tingkat kepuasan.

Penelitian yang dilakukan oleh Hidir (2016) menyatakan bahwa

variabel kualitas pelayanan secara parsial mempunyai pengaruh yang

dan label syariah secara parsial bernilai positif memberi arti bahwa

variabel label syariah berpengaruh signifikan terhadap kepuasan nasabah.

Nurlatifah (2016) menunjukkan bahwa secara parsial (individ)

informasi gadai, kualitas jasa dan kualitas pelayanan memiliki pengaruh

positif terhadap kepuasan pelanggan, nilai positif bisa diartikan apabila

informasi gadai, kualitas jasa dan kualitas pelayanan semakin baik maka

kepuasan pengguna semakin meningkat.

Penelitian yang dilakukan Pawestriningtyas, Nining Catur, dkk.

(2016) hasil penelitian menyatakan bahwa variabel bebas dalam kualitas

pelayanan yaitu bukti fisik, Keandalan, Daya Tanggap, Jaminan, Empati

mempunyai pengaruh yang signifikan terhadap Kepuasan Nasabah. Hasil

penelitian juga menunjukkan bahwa Variabel Empati memiliki pengaruh

yang paling besar dalam pembentukan Kualitas dengan nilai beta sebesar

0,336.

Wahab (2017) menyatakan bahwa dalam perhitungan uji t dari

kelima variabel kualitas pelayanan terdapat dua variabel yang tidak

mempunyai pengaruh terhadap kepuasan nasabah Pegadaian Syariah di

Kota Pekanbaru yaitu variabel realibility dan tangibel. Sedangkan variabel

responsiveness, assurance dan empathy mempunyai pengaruh terhadap

kepuasan nasabah Pegadaian Syariah di Kota Pekanbaru.

Penelitian Kusnandi, dkk (2012) menyatakan bahwa hasil uji t dari

kepuasan nasabah sedangkan variabel bukti fisik tidak terbukti

pengaruhnya.

Berikut akan disajikan ringkasan penelitian terdahulu yang mendukung penelitian ini:

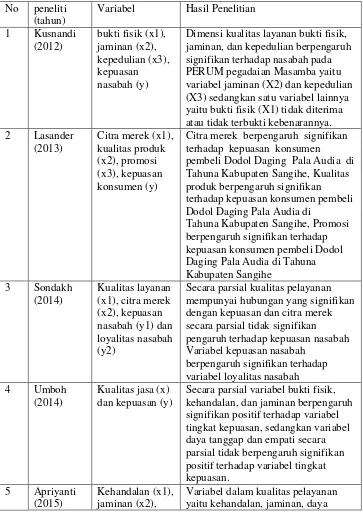

Tabel 2.1 Penelitian Terdahulu

No peneliti (tahun)

Variabel Hasil Penelitian 1 Kusnandi

Dimensi kualitas layanan bukti fisik, jaminan, dan kepedulian berpengaruh signifikan terhadap nasabah pada PERUM pegadaian Masamba yaitu variabel jaminan (X2) dan kepedulian (X3) sedangkan satu variabel lainnya yaitu bukti fisik (X1) tidak diterima atau tidak terbukti kebenarannya. 2 Lasander

Citra merek berpengaruh signifikan terhadap kepuasan konsumen

pembeli Dodol Daging Pala Audia di Tahuna Kabupaten Sangihe, Kualitas produk berpengaruh signifikan terhadap kepuasan konsumen pembeli Dodol Daging Pala Audia di

Tahuna Kabupaten Sangihe, Promosi berpengaruh signifikan terhadap kepuasan konsumen pembeli Dodol Daging Pala Audia di Tahuna Kabupaten Sangihe

Secara parsial kualitas pelayanan mempunyai hubungan yang signifikan dengan kepuasan dan citra merek secara parsial tidak signifikan pengaruh terhadap kepuasan nasabah Variabel kepuasan nasabah

Secara parsial variabel bukti fisik, kehandalan, dan jaminan berpengaruh signifikan positif terhadap variabel tingkat kepuasan, sedangkan variabel daya tanggap dan empati secara parsial tidak berpengaruh signifikan positif terhadap variabel tingkat kepuasan.

5 Apriyanti (2015)

Kehandalan (x1), jaminan (x2),

empati (x3),

tanggap secara parsial tidak berpengaruh terhadap kepuasan nasabah, sedangkan variabel kualitas produk, wujud fisik dan iklan secara parsial berpengaruh positif dan signifikan terhadap kepuasan nasabah dan variabel empati berpengaruh egatif dan signifikan terhadap kepuasan nasabah

Secara parsial Kualitas Pelayanan dan Citra Merek berpengaruh Terhadap variabel Kepuasan Konsumen.

secara parsial kualitas pelayanan berpengaruh positif dan signifikan terhadap kepuasan nasabah dan kualitas produk berpengaruh positif dan signifikan terhadap kepuasan nasabah.

Ada pengaruh secara parsial antara kualitas pelayanan, citra merek dan harapan pelanggan terhadap kepuasan nasabah.

Variabel kualitas pelayanan secara parsial mempunyai pengaruh yang signifikan terhadap kepuasan nasabah di Pegadaian Syariah Pasar Babakan dan label syariah secara parsial bernilai positif memberi arti bahwa variabel label syariah berpengaruh signifikan terhadap kepuasan nasabah 10 Pawestrinin

Variabel bebas dalam kualitas pelayanan yaitu bukti fisik,

Keandalan, Daya Tanggap, Jaminan, Empati mempunyai pengaruh yang signifikan terhadap Kepuasan Nasabah. Hasil penelitian juga menunjukkan bahwa Variabel Empati memiliki pengaruh yang paling besar dalam pembentukan Kualitas

(2017) (x1), kualitas pelayanan (x2), dan kepuasan nasabah (y)

signifikan terhadap kepuasan nasabah dan variabel kualitas pelayanan berpengaruh secara signifikan

Kualitas layanan berpengaruh positif dan signifikan terhadap kepuasan nasabah, kualitas produk berpengaruh positif dan signifikan terhadap kepuasan nasabah, kepercayaan berpengaruh positif dan signifikan terhadap kepuasan nasabah, dan nilai nasabah berpengaruh positif dan signifikan terhadap kepuasan nasabah. 14 Nasution

Secara parsial variabel citra produsen dan citra konsumen berpengaruh signifikan terhadap kepuasan pelanggan, sedangkan citra produk berpengaruh tidak signifikan terhadap kepuasan pelanggan

Variabel bukti fisik, jaminan, dan empati memiliki pengaruh positif dan signifikan terhadap variabel kepuasan konsumen.

Terdapat dua variabel yang berpengaruh positif namun tidak signifikan terhadap kepuasan konsumen, variabel tersebut adalah variabel kehandalan dan daya tanggap.

Terdapat dua variabel yang tidak mempunyai pengaruh terhadap kepuasan nasabah Pegadaian Syariah di Kota Pekanbaru yaitu variabel realibility dan tangibel. Sedangkan variabel responsiveness, assurance dan empathy mempunyai pengaruh terhadap kepuasan nasabah Pegadaian Syariah di Kota Pekanbaru.

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya

terletak pada variabel-variabel penelitian, obyek penelitian, dan periode

atau tahun penelitian. Variabel-variabel penelitian yang berbeda seperti

penelitian yang dilakukan oleh Kusnandi (2012) dengan menggunakan

Lasander (2013) menggunakan variabel citra merek, kualitas produk,

promosi, dan kepuasan konsumen. Sondakh (2014) menggunakan variabel

Kualitas layanan, citra merek, kepuasan nasabah dan loyalitas nasabah.

Umboh (2014) dengan variabel kualitas jasa dan kepuasan. Apriyanti

(2015) menggunakan variabel kehandalan, jaminan, empati, wujud fisik,

daya tanggap kualitas produk, iklan, dan kepuasan. Tombokan, dkk (2015)

dengan variabel kualitas pelayanan, citra merek, dan kepuasan. Yunus

(2015) menggunakan variabel kualitas pelayanan, kualitas produk,

kepuasan nasabah. Ghiffari (2016) menggunakan variabel kualitas

pelayanan, citra merek, harapan pelanggan, dan kepuasan nasabah. Hidir

(2016) menggunakan variabel kualitas pelayanan, label syariah dan

kepuasan nasabah. Pawestriningtyas, dkk (2016) dengan variabel bukti

fisik, keandalan, daya tanggap, jaminan, empati, dan kepuasan nasabah.

Yusat (2016) dengan variabel brand image, kualitas produk, kepuasan

pelanggan. Kamila (2017) dengan variabel kualitas produk, kualitas

pelayanan, dan kepuasan nasabah. Mudinarko (2017) menggunakan

variabel kualitas pelayanan, kualitas produk, kepercayaan, nilai nasabah,

kepuasan nasabah. Nasution (2017) dengan variabel citra produsen, citra

konsumen, citra produk dan kepuasan. Utami (2017) menggunakan

variabel bukti fisik, kehandalan, daya tanggap, jaminan, empati, dan

kepuasan konsumen. Wahab (2017) menggunakan variabel bukti

Obyek penelitian juga berbeda dari penelitian terdahulu. Kusnandi

(2012) melakukan penelitian pada Perum Pegadaian Cabang Masamba.

Lasander (2013) melakukan penelitian pada Industri Rumah Tangga Dodol

Daging Pala Audia di Tahuna Kab. Sangihe. Sondakh (2014) melakukan

penelitian pada nasabah taplus BNI Cabang Manado. Umboh (2014)

melakukan penelitian pada PT. Pegadaian (Persero) Cabang Teling.

Apriyanti (2015) melakukan penelitian pada nasabah PT BNI Syariah

Cabang Yogyakarta. Tombokan (2015) melakukan penelitian pada

pengguna taplus BNI Kantor Cabang Utama Manado. Yunus (2016)

melakukan penelitian pada Pegadaian Cabang Limbito. Ghiffari (2016)

melakukan penelitian pada Bank Muamalat Cabang Puri Indah. Hidir

(2016) melakukan penelitian di Kantor Cabang Pegadaian Syariah Pasar

Babakan Kanwil IX Jakarta2, Jakarta. Pawestriningtyas, dkk (2016)

melakukan penelitian pada nasabah Perum Pegadaian Kantor Cabang

Syariah Tlogomas Malang. Yusat (2016) melakukan penelitian pada CV.

Galigo Food Makassar. Kamila (2017) melakukan penelitian pada Bank

Syariah Mandiri Cabang Jakarta Simprug. Mudinarko (2017) melakukan

penelitian pada PD BPR BKK Purbalingga Cabang Bukateja. Nasution

(2017) melakukan penelitian pada PT. Pegadaian Kanwil I Medan. Utami

(2017) melakukan penelitian pada PT Pegadaian (Persero) Cabang

Ngupasan Yogyakarta. Wahab (2017) melakukan penelitian pada

Perbedaan yang lainnya terletak pada tahun atau periode penelitian

sebelumnya, sedangkan dalam penelitian ini pada tahun 2018.

B. Kerangka Teori

1. Kualitas Produk

a. Pengertian Kualitas

Kualitas mengandung banyak pengertian, beberapa contoh

dari pengertian kualitas menurut Tjiptono (1995: 55) adalah:

1) Kesesuaian dengan persyaratan

2) Kecocokan untuk pemakaian

3) Perbaikan berkelanjutan

4) Bebas dari kerusakan/cacat

5) Pemenuhan kebutuhan pelanggan sejak awal dan setiap saat

6) Melakukan segala sesuatu secara benar

7) Sesuatu yang bisa membahagiakan pelanggan

Berdasarkan uraian tersebut, maka kualitas dapat diartikan

sebagai totalitas dari karakteristik suatu produk (barang atau jasa)

yang menunjang kemampuannya untuk memenuhi kebutuhan.

Kualitas sering kali diartikan sebagai segala sesuatu yan

memuaskan konsumen atau sesuai dengan persyaratan atau

b. Pengertian Produk

Produk didefinisikan sebagai sesuatu yang dapat

ditawarkan ke dalam pasar untuk diperhatikan, dimiliki, dipakai,

atau dikonsumsi sehingga dapat memuaskan keinginan atau

kebutuhan Kotler (2005) dalam Prahastuti (2011: 38).

Definisi lain dikemukakan oleh Tjiptono (2010: 95) bahwa

produk adalah segala sesuatu yang dapat ditawarkan ke suatu pasar

untuk diperhatikan, dimiliki, dipakai, dan dikonsumsi sehingga

dapat memuaskan keinginan dan kebutuhan.

Produk dapat diartikan sebagai suatu bentuk tidak hanya

barang yang berwujud, namun meliputi jasa, kegiatan, orang, suatu

ide, atau campuran dari hal-hal tersebut. Jadi kesimpulan dari

pengertian produk adalah sesuatu yang memberikan manfaat baik

dalam hal memenuhi kebutuhan sehari-hari atau sesuatu yang ingin

dimiliki oleh konsumen.

c. Kualitas Produk

Kualitas produk adalah keadaan fisik, fungsi dan sifat

produk bersangkutan yang dapat memenuhi selera dan kebutuhan

konsumen dengan memuaskan sesuai nilai uang yang dikeluarkan

Prawirosentono (2004) dalam Sigit dan Euis (2017: 159).

Produk dalam istilah pemasaran (marketing) adalah bentuk

fisik barang yang ditawarkan dengan seperangkat citra (image) dan

Produk dibeli oleh konsumen karena dapat memenuhi kebutuhan

tertentu atau memberi manfaat tertentu. Karakteristik produk tidak

hanya meliputi aspek fisik produk (tangible features), tetapi juga

aspek nonfisik (intangible features) seperti citra dan jasa yang

tidak dapat dilihat. Kualitas Produk (Product Quality) adalah

kemampuan suatu produk untuk melaksanakan fungsinya meliputi,

daya tahan keandalan, ketepatan kemudahan operasi dan perbaikan,

serta atribut bernilailainnya.

Sedangkan kualitas produk (Product Quality) adalah

kemampuan suatu produk untuk melaksanakan fungsinya meliputi,

daya tahan keandalan, ketepatan kemudahan operasi dan perbaikan,

serta atribut bernilai lainnya. Untuk meningkatkan kualitas produk perusahaan dapat menerapkan program ”Total Quality Manajemen

(TQM)”. Selain mengurangi kerusakan produk, tujuan pokok

kualitas total adalah untuk meningkatkan nilai konsumen.

Kualitas dapat diartikan keseluruhan ciri serta sifat dari

suatu produk, citra merek, ataupun pelayanan yang mempunyai

pengaruh terhadap kepuasan seseorang. Jadi kualitas produk

adalah kemampuan produk dalam memenuhi fungsinya. Kualitas

produk berpengaruh pada kepuasan pelanggan.

d. Indikator Kualitas Produk

Menurut Garvin dalam Tjiptono (2005: 130-131) indikator

1) Performance; berkaitan dengan aspek fungsional suatu barang

dan merupakan karakterisitik utama yang dipertimbangkan

pelanggan dalam membeli barang tersebut.

2) Feature; karakteristik sekunder atau pelengkap yang berguna

untuk menambah fungsi dasar yang berkaitan dengan

pilihan-pilihan produk dan pengembangannya.

3) Reliability; berkaitan dengan probabilitas atau kemungkinan

suatu barang berhasil menjalankan fungsinya setiap kali

digunakan dalam periode waktu tertentu dan dalam kondisi

tertentu pula

4) Conformance; berkaitan dengan tingkat kesesuaian dengan

spesifikasi yang ditetapkan sebelumnya berdasarkan keinginan

pelanggan. Kesesuaian merefleksikan derajat ketepatan antara

karakteristik desain produk dengan karakteristik kualitas

standar yang telah ditetapkan.

5) Durability; berkaitan dengan berapa lama suatu produk dapat

digunakan.

6) Service Ability; karakteristik yang berkaitan dengan kecepatan,

kompetensi kemudahan dan akurasi dalam memberikan

layanan untuk perbaikan barang.

7) Aesthetic; karakteristik yang bersifat subyektif mengenai

nilai-nilai estetika yang berkaitan dengan pertimbangan pribadi dan

8) Fit and Finish; karakteristik yang bersifat subyektif yang

berkaitan dengan perasaan pelanggan mengenai keberadaan

produk sebagai produk yang berkualitas.

2. Citra Merek (Brand Image)

a. Pengertian Citra Merek

Brand image (citra merek) merupakan representasi dari

keseluruhan persepsi terhadap merek dan bentuk dari informasi dan

pengalaman masa lalu terhadap merek itu. Citra terhadap merek

berhubungan dengan sikap yang berupa keyakinan dan preferensi

terhadap suatu merek. Konsumen yang memiliki citra yang positif

terhadap suatu merek, akan lebih memungkinkan untuk melakukan

pembelian. Lebih lanjut dikemukakan bahwa Brand image tidak

terdapat dalam fitur, teknologi atau jenis produk itu sendiri, citra

timbul karena iklan, promosi atau penggunaannya. Melalui citra

merek, konsumen dapat mengenali produk, mengevaluasi kualitas,

mengurangi risiko pembelian, dan memperoleh pengalaman

tertentu serta mendapatkan kepuasan tertentu dari suatu produk

menurut Setiadi (2003) dalam Sondakh (2014: 23).

Menurut Kotler dan Keller (2009) dalam nasution, dkk

(2017: 243) merek adalah produk atau jasa yang dimensinya

mendiferensiasikan merek tersebut dengan beberapa cara dari

produk atau jasa lainnya yang dirancang untuk memuaskan

Pengertian lain menurut Rangkuty (2004: 244) dalam

Sondakh (2014) citra merek adalah sekumpulan asosiasi merek

yang terbentuk dan melekat di benak konsumen. Konsumen yang

terbiasa menggunakan merek tertentu cenderung memiliki

konsistensi terhadap brand image. Citra merek adalah sesuatu yang

berada jauh diluar faktor fisik suatu produk atau properti. Jadi, citra

merek merupakan suatu kondisi yang dimiliki oleh produk bila

ditinjau dari segi sosial dan psikologi dimana konsumen memiliki

perasaan dan gagasan tentang merek yang bersifat krusial terhadap

konsumen dalam menentukan pilihannya.

Menurut Keller (2003) dalam Nasution (2017: 243) elemen

hirarki dalam citra merek terdiri dari empat level yaitu:

1) Corporate brand (company brand) yaitu menggunakan nama

perusahaan baik perusahaan induk maupun anak perusahaan

atau kantor cabangnya sebagai merek produk.

2) Family brand yaitu nama merek yang digunakan di lebih dari

satu kategori produk, tetapi tidak harus selalu merupakan nama

perusahaan pemiliknya.

3) Individual brand yaitu merek yang dibatasi hanya untuk satu

kategori produk, meskipun bisa digunakan untuk beberapa tipe

produk berbeda dalam kategori yang sama.

4) Modifer yaitu wahana untuk menandakan item spesifik atau

Penambahan brand modifier bermanfaat dalam

mengkomunikasikan penyempurnaan atau perbedaan merek

dalam jumlah aspek.

Menurut Kotler (2005:56) bahwa pengukuran citra merek

dapat dilakukan berdasarkan pada aspek sebuah merek, yaitu:

1) Kekuatan (strength)

Strength mengarah pada berbagai keunggulan-keunggulan yang

dimiliki merek bersangkutan yang bersifat fisik, dan tidak

ditemukan pada merek lainnya. Keunggulan merek ini

mengacu pada atribut-atribut fisik atas merek bersangkutan

sehingga bisa dianggap sebagai sebuah kelebihan dibandingkan

merek lainnya. Termasuk pada kelompok strength ini antara

lain: penampilan fisik produk, keberfungsian semua fasilitas

dari produk, harga produk, maupun penampilan fasilitas

pendukung dari produk bersangkutan.

2) Keunikan (uniqueness)

Sementara uniqueness adalah kemampuan untuk membedakan

sebuah merek diantara merek-merek lainnya. Kesan unik ini

muncul dari atribut produk, kesan unik berarti terdapat

diferensiasi antara produk satu dengan produk lainnya.

Termasuk dalam kelompok unik ini antara lain: variasi layanan

3) Kebaikan (Favourable)

Favourable mengarah pada kemampuan merek tersebut untuk

mudah diingat oleh pelanggan. Termasuk dalam kelompok

favourable ini antara lain: kemudahan merek produk untuk

diucapkan, kemampuan mereka untuk tetap diingat pelanggan,

maupun kesesuaian antara kesan merek dibenak pelanggan

dengan citra yang diinginkan perusahaan atas merek

bersangkutan.

b. Indikator Citra Merek

Dalam penelitian ini indikator citra merek mengadopsi dari

indikator yang dikemukakan oleh Aeker dan Biel (2009: 71) dalam

Supangkat (2017: 3-4) diantaranya adalah:

1) Citra Perusahaan (Corporate Image)

Bagaimana pandangan konsumen terhadap perusahaan

yang memproduksi suatu barang atau jasa meliputi

popularitas, kredibilitas, jaringan perusahaan, dan pemakai.

2) Citra Produk (Product Image)

Persepsi konsumen terhadap barang atau jasa meliputi

atribut dari produk, manfaat bagi konsumen, serta jaminan.

3) Citra Pemakai (User Image)

Persepsi yang dihasilkan konsumen terhadap pemakaian

suatu barang atau jasa meliputi pemakai itu sendiri dan

3. Kualitas Pelayanan

Perbedaan utama antara peusahaan penghasil produk berupa

barang dengan perusahaan penghasil jasa adalah pada pemasarannya,

dimana perusahaan penghasil jasa dituntut untuk bisa memberikan

kualitas yang optimal. Konsep kualitas dianggap sebagai pengukur

yang cenderung baik terhadap suatu produk atau jasa yang terdiri dari

desain kualitas dan kualitas kesesuaian.

a. Pengertian Kualitas

Pengertian dari kualitas yang paling mendasar adalah bebas

dari cacat. Kebanyakan perusahaan yang bertumpu pada

pelanggan mendefinisikan kualitas sebagai kepuasan

pelanggan.

Kotler dan Keller (2009) dalam Pawestriningtyas, dkk

(2016: 41) mengemukakan bahwa kualitas (quality) adalah

totalitas fitur dan karakteristik produk atau jasa yang

bergantung pada kemampuannya untuk memuaskan kebutuhan

konsumen atau pengguna jasa yang dinyatakan atau tersirat.

Selain itu kualitas jasa berpusat pada upaya pemenuhan

keinginan dan kebutuhan pelanggan serta ketepatan

penyampaiannya untuk mengimbangi harapan pelanggan.

b. Pengertian Pelayanan

Menurut Kotler dan Keller (2009) dalam Wahab (2017:

ditawarkan satu pihak kepada pihak lain, yang pada dasarnya

tidak berwujud dan tidak mengakibatkan kepemilikan sesuatu.

Moenir (1992: 16) mendefinisikan pelayanan adalah

pelayanan yang diberikan karena menyangkut segala usaha

yang dilakukan oleh seseorang dalam rangka untuk mencapai

tujuan guna untuk bisa mendapatkan kepuasan di dalam hal

pemenuhan kebutuhan.

c. Kualitas Pelayanan

Pelayanan secara umum ialah rasa menyenangkan yang

diberikan kepada orang lain disertai kemudahan-kemudahan

dan memenuhi segala kebutuhan mereka, sehingga pelayanan

merupakan suatu bentuk prosedur yang diberikan dalam upaya

memberikan kesenangan kepada orang lain yaitu kepada

pelanggan.

Kualitas layanan harus dimulai dari kebutuhan pelanggan

dan berakhir dengan kepuasan pelanggan serta persepsi positif

terhadap kualitas jasa. Kualitas layanan merupakan salah satu

penentu keberhasilan penjualan dalam perusahaan terutama

perusahaan jasa. Kualitas layanan selalu diidentikkan dengan

mutu usaha itu sendiri. Semakin baik dan memuaskan tingkat

layanan nya maka akan semakin bermutu usaha tesebut, begitu

penyampaian jasa yang bertujuan melebihi tingkat kepentingan

pelanggan.

Wijaya (2011: 152) mendefinisikan kualitas pelayanan

adalah seberapa bagus tingkat layanan yang diberikan mampu

sesuai dengan ekspektasi pelanggan.

d. Indikator Kualitas Pelayanan

Menurut Parasurahman, dkk (1994) dalam Ula (2016:

27-30) untuk mengetahui kualitas pelayanan yang dirasakan secara

nyata oleh konsumen, ada indikator kualitas pelayanan yang

terletak pada lima dimensi kualitas pelayanan, yaitu:

1) Tangibles (berwujud): kualitas pelayanan berupa sarana

fisik perkantoran, komputerisasi administrasi, ruang

tunggu, tempat informasi. Indikatornya adalah:

a. Penampilan petugas/aparatur dalam melayani pelanggan

b. Kenyamanan tempat melakukan pelayanan

c. Kemudahan dalam proses pelayanan

d. Kedisiplinan petugas/aparatur dalam melakukan

pelayanan

e. Kemudahan akses pelanggan dalam permohonan

pelayanan

2) Realibility (kehandalan): kemampuan dan keandalan untuk

menyediakan pelayanan yang terpercaya. Indikatornya

adalah :

a. Kecermatan petugas dalam melayani

b. Memiliki standar pelayanan yang jelas

c. Kemampuan petugas/aparatur dalam menggunakan alat

bantu dalam proses pelayanan

d. Keahlian petugas dalam menggunakan alat bantu dalam

proses pelayanan

3) Responsivess (ketanggapan): kesanggupan untuk membantu

dan menyediakan pelayanan secara cepat dan tepat, serta

tanggap terhadap keinginan konsumen. Indikatornya

adalah:

a. Merespon setiap pelanggan/pemohon yang ingin

mendapatkan pelayanan

b. Petugas/aparatur melakukan pelayanan dengan cepat

c. Petugas/aparatur melakukan pelayanan dengan tepat

d. Petugas/aparatur melakukan pelayanan dengan cermat

e. Petugas/aparatur melakukan pelayanan dengan waktu

yang tepat

4) Assurance (jaminan): kemampuan dan keramahan serta

sopan santun pegawai dalam meyakinkan kepercayaan

konsumen. Indikatornya adalah :

a. Petugas memberikan jaminan tepat waktu dalam

pelayanan

b. Petugas memberikan jaminan biaya dalam pelayanan

c. Petugas memberikan jaminan legalitas dalam pelayanan

d. Petugas memberikan jaminan kepastian biaya dalam

pelayanan

5) Emphaty (Empati): sikap tegas tetapi penuh perhatian dari

pegawai terhadap konsumen. Indikatornya adalah :

a. Mendahulukan kepentingan pelanggan/pemohon

b. Petugas melayani dengan sikap ramah

c. Petugas melayani dengan sikap sopan santun

d. Petugas melayani dengan tidak diskriminatif

(membeda-bedakan)

e. Petugas melayani dan menghargai setiap pelanggan

4. Kepuasan Nasabah

a. Pengertian Kepuasan

Menurut Kotler dan Keller (2009: 138-139) mengemukakan

bahwa kepuasan (satisfaction) adalah perasaan senang atau kecewa

seseorang yang timbul karena membandingkan kinerja yang

Kepuasan pelanggan adalah sejauh mana kinerja yang diberikan

oleh sebuah produk sepadan dengan harapan pembeli. Pada

dasarnya pengertian kepuasan pelanggan mencakup perbedaan

tingkat kepentingan dan kinerja atau hasil yang dirasakan.

Irawan (2002: 37) mendefinisikan kepuasan sebagai

persepsi terhadap produk atau jasa yang telah memenuhi

harapannya. Karena itu, pelanggan tidak akan puas, apabila

pelanggan mempunyai persepsi bahwa harapannya belum

terpenuhi. Pelanggan akan puas jika persepsinya sama atau lebih

dari yang diharapkan.

b. Faktor-faktor yang Menentukan Tingkat Kepuasan Nasabah

Untuk memuaskan nasabah perlu diketahui faktor-faktor

yang menentukan tingkat kepuasan nasabah. Menurut Irawan

(2002: 37) terdapat lima faktor yang menentukan tingkat kepuasan

nasabah, yaitu :

1) Kualitas Produk

Pelanggan merasa puas kalau setelah membelli dan

menggunakan produk dan ternyata produk yang digunakan

berkualitas.

2) Harga

Untuk pelanggan yang sensitif biasanya harga murah adalah

sumber kepuasan yang penting karena mereka akan

relatif tidak penting bagi mereka yang tidak sensitif terhadap

harga.

3) Kualitas Pelayanan

Pelanggan merasa puas apabila mereka memperoleh pelayanan

yang baik atau sesuai dengan yang diharapkan.

4) Faktor Emosional

Pelanggan yang merasa bangga dan yakin orang lain kagum

terhadap dia apabila menggunakan produk merek tertentu

cenderung memiliki tingkat kepuasan lebih tinggi. Kepuasan

bukan karena kualitas produk tetapi rasa bangga dan rasa

percaya diri.

5) Biaya dan Kemudahan

Untuk Mendapatkan Produk atau Jasa pelanggan akan semakin

puas dan senang apabila relatif mudah dan efisien dalam

mendapatkan produk atau pelayanan. Hal ini disebabkan

pelanggan tidak perlu membuang waktu untuk mendapatkan

produk atau jasa.

c. Indikator Kepuaan Pelanggan

Menurut Tjiptono (2006: 360) faktor-faktor yang menjadi indikator

dalam kepuasan pelanggan adalah:

1) Kinerja pelayanan (service performance)

Sebagaimana dikemukakan oleh Cronin dan Taylor (1994)

kualitas jasa yang diberikan. Implementasi kualitas jasa yang

dilakukan oleh suatu perusahaan yang bergerak dibidang jasa

adalah dengan memberikan kualitas pelayanan yang terbaik.

Kinerja pelayanan memiliki hubungan yang erat dengan

kepuasan pelanggan. Kualitas yang didapat dari kinerja yang

baik, memberikan suatu dorongan kepada pelanggan untuk

menjalin ikatan hubungan yang kuat dengan perusahaan.

Dalam jangka panjang, ikatan seperti ini memungkinkan

perusahaan untuk memahami dengan seksama harapan

pelanggan serta kebutuhan mereka. Dengan demikian

perusahaan dapat meningkatkan kepuasan pelanggan.

2) Kualitas Produk

Pada perusahaan yang bergerak di bidang jasa maka pelayanan

merupakan produk yang dijual oleh perusahaan. Kualitas

barang yang diberikan bersama-sama dengan pelayanan akan

mempengaruhi persepsi konsumen terhadap pelayanan yang

diterima. Semakin baik kualitas barang akan meningkatkan

kepuasan konsumen terhadap pelayanan yang diterima.

Sebaliknya barang yang kurang berkualitas akan merusak

kepuasan konsumen secara keseluruhan.

3) Harga

Pembeli hanya memandang harga sebagai indikator dari

dimana kualitas sulit untuk dideteksi sebelum jasa tersebut

dikonsumsi. Hal tersebut berkaitan dengan kenyataan bahwa

sifat dari jasa yang memiliki tingkat resiko yang cukup tinggi

bila dibandingkan prosuki berupa barang. Dalam situasi dimana

konsumen tidak dapat mengevalusai barang dan jasa yang

akan dibeli. Maka ada kecenderungan bagi konsumen untuk

mengugguakan harga sebagi dasar menduga kualitas barang .

maka konsumen biasanya cenderung bersaksi harga yang lebih

tinggi mewakili kualitas yang tinggi.

5. Pegadaian Sistem Syariah

a. Pengertian

Gadai dalam bahasa Arab disebut rahn. Ar-rahn adalah

menahan salah satu harta milik si peminjam sebagai jaminan atas

pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki

nilai ekonomis. Dengan demikian, pihak yang menahan

memperoleh jaminan untuk dapat mengambil kembali seluruh atau

sebagian piutangnya, secara sederhana dapat dijelaskan bahwa rahn

adalah semacam jaminan utang atau gadai menurut Antonio (2001)

dalam Rukmanasari (2017: 17).

Menurut Soemitra (2017: 398) Makna yang hampir mirip

tentang rahn ini dikemukakan oleh Ibn Qudamah. Dengan

mengutip pendapat ulama Hanabilah, Ibn Qudamah mengartikan

dijadikan sebagai harga pembayar apabila pihak yang berutang

tidak dapat membayar utangnya kepada pihak pemberi pinjaman.

Hal ini berarti bahwa rahn dapat dijadikan sebagai alat tukar atau

bahwa pengganti bagi pihak yang meminjam uang atau barang.

Pegadaian menurut Kitab Undang-Undang Hukum Perdata Pasal 1150 dalam Soemitra (2017: 399) disebutkan “Gadai adalah

suatu hak yang diperoleh seorang yang berpiutang atas suatu

barang bergerak, yang diserahkan kepadanya oleh seorang

berutang atau oleh seorang lain atas namanya, dan yang

memberikan kekuasaan kepada orang yang berpiutang itu untuk

mengambil pelunasan dari barang tersebut secara didahulukan

daripada orang yang berpiutang lainnya, dengan pengecualian

biaya untuk melelang barang tersebut dan biaya yang telah

dikeluarkan untuk menyelamatkannya setelah barang itu

digadaikan, biaya-biaya mana harus didahulukan”.

PT Pegadaian sampai saat ini merupakan satu-satunya

lembaga formal di Indonesia yang berdasarkan hukum dibolehkan

melakukan pembiayaan dengan bentuk penyaluran kredit atas dasar

hukum gadai. Belakangan, bersamaan dengan perkembangan

produk-produk berbasis syariah yang kian marak di Indonesia,

sektor pegadaian juga ikut mengalaminya. Pegadaian syariah hadir

di Indonesia dengan membentuk unit layanan gadai syariah di

sejak 2003. Pegadaian syariah dalam menjalankan operasionalnya

berpegang pada prinsip syariah. Pada dasarnya, produk-produk

berbasis syariah memiliki karakteristik seperti, tidak memungut

bunga dalam berbagai bentuk karena riba, menetapkan uang

sebagai alat tukar bukan sebagai komoditas yang diperdagangkan,

dan melakukan bisnis untuk memperoleh imbalan atas jasa

dan/atau bagi hasil.

b. Dasar Hukum Gadai Syariah

1) Al qur’an

Pada dasarnya gadai menurut Islam hukumnya adalah boleh

(jaiz). Tentunya ada landasan hukum yang mendasari gadai

syariah yaitu:

QS. Al-Baqarah: 283 yang artinya:

“Jika kamu dalam perjalanan (dan kamu bermuamalah tidak

secara tunai) sedang kamu tidak memperoleh seorang penulis,

maka hendaklah ada barang tanggungan yang dapat dijadikan

sebagai pegangan (oleh yang berpiutang). Akan tetapi jika

sebagian kamu mempercayai sebagian yang lain, maka

hendaklah yang percaya itu menunaikan amanahnya

(hutangnya) dan hendaklah ia bertaqwa kepada Allah

Tuhannya, dan janganlah kamu (para saksi) menyembunyikan

maka sesungguhnya ia adalah orang yang berdosa hatinya,

dan Allah Maha Mengetahui apa yang kamu kerjakan”.

2) Hadits

Janwari (2015: 102 - 103) Gadai atau rahn secara bahasa,

berarti tsubut wa dawam (tetap dan lama). Ada sebagian yang

menyatakan bahwa kata rahn bermakna sebagai tertahan

dengan dasar firman Allah:

Artinya:

“Tiap-tiap diri bertanggung jawab (tertahan) atas apa yang

telah diperbuatnya”. (Al-Mudatsir ayat: 38)

Kata rahimah dalam ayat tersebut bermakna tertahan.

Pengertian kedua ini hampir sama dengan yang pertama karena

yang tertahan itu berada tetap di tempatnya.

3) Jumhur Fuqaha

Haroen dalam Fadlan (2014: 32) Berikut adalah dasar yang dijadikan pegangan jumhur fuqaha’ tentang kebolehan

melakukan gadai dalam keadaan tidak bepergian (muqim)

adalah hadits yang berbunyi:

“Sesungguhnya Nabi SAW. Menggadaikan dalam keadaan

tidak bepergian”.

“Aisyah r.a berkata bahwa Rasulullah saw. Membeli makanan

dari seorang Yahudi dengan menjadikan baju besinya sebagai

barang jaminan”. (HR. Al-Bukhari dan Muslim)

c. Ketentuan Hukum Gadai syariah

Soemitra (2017: 401 - 404) Payung hukum gadai syariah

dalam hal pemenuhan prinsip-prinsip syariah berpegang pada

Fatwa DSN MUI No. 25/DSN-MUI/III/2002 tanggal 26 Juni 2002

tentang rahn yang menyatakan bahwa pinjaman dengan

menggadaikan barang sebagai jaminan utang dalam bentuk rahn

diperbolehkan, dan Fatwa DSN MUI No. 26/DSN-MUI/III/2002

tentang gadai emas. DSN MUI juga menerbitkan Fatwa

No.68/DSN-MUI/III/2008 tentang rahn tasjily. Sedangkan dalam

aspek kelembagaan tetap menginduk kepada Peraturan Pemerintah

Nomor 103 Tahun 2000.

Transaksi gadai menurut syariah haruslah memenuhi rukun

dan syarat tertentu yaitu:

1) Rukun gadai, adanya ijab dan qabul, adanya pihak yang

berakad yaitu pihak yang menggadaikan (rahin) dan yang

menerima gadai (murtahin), adanya jaminan (marhun) berupa

barang atau harta, adanya utang (marhun bih).

2) Syarat sah gadai, rahin dan murtahin dengan syarat-syarat

kemampuan juga berarti kelayakan seseorang untuk melakukan

sah melakukan gadai. Sighat dengan syarat tidak boleh terkait

dengan masa yang akan datang dan syarat-syarat tertentu.

Utang (marhun bih) dengan syarat harus merupakan hak yang

wajib diberikan atau diserahkan kepada pemiliknya,

memungkinkan pemanfaatannya bila sesuatu yang menjadi

utang itu tidak bisa dimanfaatkan maka tidak sah, harus

dikuantifikasi atau dapat dihitung jumlahnya bila tidak dapat

diukur atau tidak dikuantifikasi, rahn itu tidak sah. Barang

(marhun) dengan syarat harus bisa diperjual belikan, harus

berupa harta yang bernilai, marhun harus bisa dimanfaatkan

secara syariah, harus diketahui keadaan fisiknya, harus dimiliki

oleh rahin setidaknya harus seizin pemiliknya.

Disamping tu menurut Fatwa DSN MUI No.

25/DSN-MUI/III/2002 gadai syariah harus memenuhi ketentuan umum

berikut:

1) Murtahin (penerima barang) mempunyai hak untuk

menahan marhun (barang) sampai semua utang rahin (yang

menyerahkan barang) dilunasi.

2) Marhun dan manfaatnya tetap menjadi milik rahin. Pada

prinsipnya, marhun tidak boleh dimanfaatkan oleh

murtahin kecuali seizin rahin, dengan tidak mengurangi

nilai marhun dan pemanfaatannya itu sekedar pengganti

3) Pemeliharaan dan penyimpanan marhun pada dasarnya

menjadi kewajiban rahin, namun dapat dilakukan juga oleh

murtahin, sedangkan biaya dan pemeliharaan penyimpanan

tetap menjadi kewajiban rahin.

4) Besarnya biaya pemeliharaan dan penyimpanan marhun

tidak boleh ditentukan berdasarkan jumlah pinjaman.

5) Penjualan marhun

a) Apabila jatuh tempo, murtahin harus memperingatkan

rahin untuk segera melunasi utangnya.

b) Apabila rahin tetap tidak dapat melunasi utangnya, maka

marhun dijual paksa/dieksekusi melalui lelang sesuai

syariah.

c) Hasil penjualan marhun digunakan untuk melunasi utang,

biaya pemeliharaan dan penyimpanan yang belum dibayar

serta baiaya penjualan.

d) Kelebihan hasil penjualan menjadi milik rahin dan

kekurangannya menjadi kewajiban rahin.

Pada dasarnya pegadaian syariah berjalan di atas dua

akad transaksi syariah, yaitu:

a) Akad rahn. Rahn yang dimaksud adalah menahan harta

milik si peminjam sebagai jaminan atas pinjaman yan

diterimanya, pihak yang menahan memperoleh jaminan

piutangnya. Dengan akad ini, pegadaian menahan barang

bergerak sebagai jaminan atas utang nasabah.

b) Akad ijarah. Yaitu akad pemindahan hak guna atas barang

dan/atau jasa melalui pembayaran upah sewa, tanpa diikuti

dengan pemindahan kepemilikan atas barangnya sendiri.

Melalui akad ini dimungkinkan bagi pegadaian untuk

menarik sewa atas penyimpanan barang bergerak milik

nasabah yang telah melakukan akad.

Akad gadai syariah juga harus memenuhi ketentuan

atau persyaratan yang menyertainya, meliputi;

a) Akad tidak mengandung syarat fasid/bathil seperti

murtahin mensyaratkan barang jaminan dapat dimanfaatkan

tanpa batas.

b) Marhun bih (pinjaman) merupakan hak yang wajib

dikembalikan kepada murtahin dan bisa dilunasi dengan

barang yang dirahnkan tersebut. Serta, pinjaman itu jelas

dan tertentu.

c) Marhun (barang yang dirahnkan) bisa dijual dan nilainya

seimbang dengan pinjaman, memiliki nilai, jelas

ukurannya, milik sah penuh dari rahin, tidak terikat dengan

hak orang lain, dan bisa diserahkan baik materi maupun

d) Jumlah maksimum dana rahn dan nilai likuidasi barang

yang dirahnkan serta jangka waktu rahn ditetapkan dalam

prosedur.

e) Rahin dibebani jasa manajemen atas barang berupa biaya

asuransi, biaya penyimpanan, biaya keamanan, dan biaya

pengelolaan serta administrasi.

d. Tujuan dan Manfaat Pegadaian

Sifat usaha pegadaian pada prinsipnya menyediakan

pelayanan bagi kemanfaatan masyarakat umum dan sekaligus

memupuk keuntungan berdasarkan prinsip pengelolaan yang baik.

Oleh karena itu, PT Pegadaian bertujuan sebagai berikut:

a) Turut melaksanakan dan menunjang pelaksanaan

kebijaksanaan dan program pemerintah di bidang ekonomi dan

pembangunan nasional pada umumnya melalui penyaluran

uang pembiayaan/pinjaman atas dasar hukum gadai.

b) Pencegahan praktik ijon, pegadaian gelap, dan pinjaman tidak

wajar lainnya.

c) Pemanfaatan gadai bebas bunga pada gadai syariah memiliki

efek jaring pengaman sosial karena masyarakat yang butuh

dana mendesak tidak lagi dijerat pinjaman/pembiayaan berbasis

bunga.

d) Membantu orang-orang yang membutuhkan pinjaman dengan

Adapun manfaat pegadaian antara lain:

a) Bagi nasabah, tersedianya dana dengan prosedur yang relatif

lebih sederhana dan dalam waktu yan lebih cepat dibandingkan

dengan pembiayaan/kredit perbankan. Di samping itu, nasabah

juga mendapat manfaat penaksiran nilai suatu barang bergerak

secara profesional. Mendapat fasilitas penitipan barang

bergerak yangaman dan dapat dipercaya.

b) Bagi perusahaan pegadaian:

1) Penghasilan yang bersumber dari sewa modal yang

dibayarkan oleh peminjam dana (gadai konvensional)

sedangkan bagi gadai syariah penghasilan bersumber dari

sewa tempat penyimpanan barang gadai.

2) Penghasilan yang bersumber dari ongkos yang dibayarkan

oleh nasabah memperoleh jasa tertentu.

3) Pelaksanaan misi PT Pegadaian sebagai BUMN yang

bergerak di bidang pembiayaan berupa pemberian bantuan

kepada masyarakat yang memerlukan dana dengan

prosedur yang relatif sederhana.

e. Barang Jaminan

Jenis barang yang dapat diterima sebagai barang jaminan pada

a) Barang-barang perhiasan, yaitu semua perhiasan yang dibuat

dari emas, perhiasan perak, platina, baik yang berhiaskan intan,

mutiara.

b) Barang-barang elektronik: laptop, tv, kulkas, radio, tape

recorder, vcd/dvd, radio kaset.

c) Kendaraan; sepeda, sepeda motor, mobil.

d) Barang-barang rumah tangga.

e) Mesin; mesin jahit, mesin motor kapal.

f) Tekstil.

g) Barang-barang lain yang dianggap bernilai seperti surat-surat

berharga baik dalam bentuk saham, obligasi, maupun

surat-surat berharga lainnya.

f. Sumber Pendanaan

Pegadaian sebagai lembaga keuangan tidak diperkenankan

menghimpun dana secara langsung dari masyarakat dalam bentuk

simpanan, misalnya giro, deposito, dan tabungan. Untuk memenuhi

kebutuhan dananya, PT Pegadaian memiliki sumber-sumber dana

sebagai berikut:

a) Modal sendiri

b) Penyertaan modal pemerintah

c) Pinjaman jangka pendek dari perbankan

d) Pinjaman jangka panjang yang berasal dari dari Kredit Lunak

e) Dari masyarakat melalui penerbitan obligasi

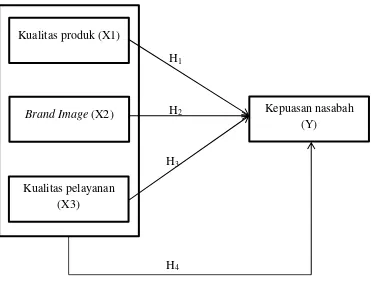

6. Kerangka Penelitian

Terdapat beberapa faktor yang mempengaruhi kepuasan nasabah.

Dalam penelitian ini penulis memilih faktor kualitas produk, citra

merek, dan kualitas pelayanan.

Kualitas produk merupakan salah satu kebijakan penting dalam

meningkatkan daya saing produk yang harus memberi kepuasan

kepada konsumen yang melebihi atau paling tidak sama dengan

kualitas produk dari pesaing. Citra merek (Brand Image) merupakan

citra atau nilai yang bernilai positif terhadap suatu produk. Apabila

Image terhadap suatu produk tersebut positif maka akan

memungkinkan pelanggan untuk melakukan pembelian ulang.

Sedangkan pelayanan yang baik yang diberikan juga akan memicu

timbulnya kepuasan. Pelayanan merupakan suatu cara/proses

pemenuhan kebutuhan melalui aktivitas seseorang terhadap orang lain.

Berdasarkan penjabaran teori dan penelitian terdahulu, maka dapat

H1

H2

H3

H4

Gambar 2.1 kerangka penelitian

7. Hipotesis

1. Pengaruh Kualitas Produk terhadap Kepuasan Nasabah

Hubungan kualitas produk dengan kepuasan pelanggan

tersebut berdasarkan penelitian Munisih & Soliha (2015) dalam

Sigit dan Euis (2017) kualitas produk berpengaruh positif dan

signifikan terhadap kepuasan pelanggan, dimana kualitas produk

yang meningkat maka kepuasan pelanggan juga meningkat.

Dalam penelitian Syairozi (2016) dengan judul “Pengaruh

Kualitas Pelayanan dan Kualitas Produk terhadap Kepuasan

Nasabah dalam Menabung di LKMS Hubbul Wathan Sumowono Semarang” menyatakan bahwa kualitas produk berpengaruh positif

dan signifikan terhadap kepuasan nasabah. Kualitas produk (X1)

Brand Image (X2)

Kualitas pelayanan (X3)